Как самостоятельно купить квартиру в ипотеку

Пошаговая инструкция для тех, кто столкнулся с ипотекой впервые

Не обязательно обращаться к риелтору или ипотечному брокеру, если у вас уже одобрена ипотека и вы хотите купить жилье.

Я помогаю людям оформлять ипотеку и расскажу, какие действия необходимо выполнить и в какой последовательности, если банк одобрил нужную сумму и теперь вы ищете жилье с учетом бюджета и требований к объекту недвижимости со стороны вашего банка.

Вот о чем вы узнаете в статье:

- Выбор квартиры

- Сбор документов

- Отчет об оценке

- Порядок расчетов

- Предварительный договор

- Подача документов в банк

- Одобрение объекта недвижимости

- Страхование

- Сделка

- Регистрация сделки

Выбираем квартиру

Чтобы сделать поиск эффективным, нужно понять, для какой цели приобретаете недвижимость: для собственного проживания, сдачи в аренду или инвестирования с последующей перепродажей. Расскажу про каждую цель подробнее.

Для собственного проживания. Ориентируйтесь на необходимую инфраструктуру: состояние двора, парковочные места, расположение детских садов, школ, поликлиник, магазинов и прочих объектов. Большое внимание стоит уделить времени в пути до работы.

Если покупаете квартиру для себя, можно пожертвовать ликвидностью в пользу качества. Например, квартира чуть дальше от метро, но в пешей доступности есть хороший парк, которым вы будете регулярно пользоваться. Тогда есть смысл приобрести такой вариант, хотя в последующем продать эту квартиру может быть сложнее.

Для сдачи в аренду. В первую очередь нужно обращать внимание на территориальное расположение и доступность общественного транспорта. Для Москвы и Санкт-Петербурга это прежде всего удаленность от станций метро. В регионах обычно ценятся квартиры у делового центра города.

Как правило, для сдачи в аренду приобретают однокомнатные квартиры, студии либо апартаменты небольшой площади — до 40 м². Жилье покупают рядом с крупными вузами либо градообразующими предприятиями — такие квартиры проще сдать.

Для инвестиций. Для таких целей обычно берут новостройки — выбирают надежного застройщика на ранней стадии готовности объекта и продают, когда дом уже построен. Как правило, покупают однокомнатные квартиры или студии с хорошей инфраструктурой или в престижном районе. Например, в Москве ориентируются на удаленность от станции метро, в регионах — на престижность района и удаленность от центра города.

Найти универсальный объект тяжело. Вот основные параметры, с которыми нужно определиться перед тем, как начнете искать жилье:

- Новостройка или вторичка.

- Территориальное расположение: город, район, станция метро и т. д.

- Количество комнат в квартире.

- Площадь — минимальная и максимальная.

- Цена. Лучше заложить вилку — на какую минимальную и максимальную стоимость вы готовы.

Покупка в новостройке

Если уже присмотрели конкретную новостройку, обращайтесь в отдел продаж застройщика либо к его официальным партнерам. Уточните в своем банке, аккредитован ли строящийся дом. Аккредитация — это процедура, при которой банк принимает решение выдавать ипотеку на покупку квартир в конкретном доме на этапе строительства. Банк аккредитовывает не застройщиков целиком, а каждый конкретный строящийся объект. Если дом аккредитован, значит, банк все устраивает и можно переходить к следующему этапу.

Если дом не аккредитован, нужно уточнить, сможет ли его аккредитовать банк и готов ли застройщик предоставить пакет документов аккредитации. Если по разным причинам что-то не складывается, вот какие варианты есть:

- выбрать другой объект;

- оформить ипотеку в другом банке, который уже одобрил эту новостройку. Перечень нужных банков можно узнать в отделе продаж застройщика.

Если нужная квартира свободна, можно передать сотруднику застройщика контакты ипотечного менеджера банка, в котором уже одобрена ипотека. В 90% случаев дальше все сделают за вас.

В целом процесс будет идти так:

- Застройщик согласует договор с банком.

- Согласовываете дату и время подписания кредитного договора в банке, а затем — подписание договора с застройщиком.

- Вносите первоначальный взнос напрямую на счет застройщика либо на эскроу-счет. Все зависит от того, когда выдано разрешение на строительство и по какой схеме работает застройщик. Повлиять и выбрать вариант, куда именно вносится первый взнос, невозможно.

- Приходите в назначенную дату в банк и подписываете кредитный договор. Затем с этим договором идете к застройщику и заключаете договор участия в долевом строительстве — ДДУ.

- Сдаете документы на государственную регистрацию сделки. Многие застройщики проводят сделки электронно. В этом случае подавать документы физически на регистрацию не нужно. Вам создадут электронные цифровые подписи, которыми вы подпишете документы, и их отправят на регистрацию в электронном виде. При самостоятельной регистрации через МФЦ нужно уплатить госпошлину в размере 350 Р , которая делится по количеству дольщиков в договоре. Каждый из дольщиков платит от своего имени.

Сотрудников банка и застройщика лучше контролировать, чтобы они не затягивали со сроком подготовки документов. Например, можно звонить раз в два дня и интересоваться, на какой стадии находится ваша сделка.

Если нужные квартиры у застройщика уже проданы, можно посмотреть варианты в этом же доме на сайтах о продаже недвижимости либо оставить заявку на квартиру в отделе продаж застройщика. Квартиры часто перепродают на этапе строительства по уступке права требования. То есть квартиру продает не сам застройщик, а действующий участник долевого строительства. Получается, что он переуступает свое право требования по ДДУ. Еще это называется цессией.

Договор уступки права требования, или цессии, также регистрируется в Росреестре. В некоторых случаях на уступку права требования нужно получить согласие застройщика. Но если вы покупаете квартиру в ипотеку, нужно уточнить в банке, готов ли он выдать кредит на квартиру по договору цессии и какие есть дополнительные условия по подобным сделкам. Если банк не выдает ипотеку под договор уступки, возможно, придется одобрять ипотеку в другом банке.

В Т—Ж уже были подробные статьи на тему покупки квартиры в новостройке. Вы можете прочитать в них о ДДУ или выборе квартиры по чертежу:

Покупка на вторичном рынке

Основные площадки для поиска — доски объявлений в интернете: «Авито», «Циан», и другие. В разных регионах доминируют разные интернет-площадки, и размещенные на них объявления могут различаться. Лучше проработать несколько ресурсов, чтобы получить полную информацию по объектам в продаже. Как минимум точно стоит посмотреть объявления на «Авито» и «Циане».

Если хотите приобрести готовую квартиру в конкретном доме либо рассматриваете несколько определенных домов, можно обратиться за информацией в организацию, которая управляет домом, — УК или ТСЖ.

Еще можно разместить объявление «куплю квартиру в вашем доме». Как бы старомодно и забавно это ни выглядело, но это работает. Только оформить объявление нужно аккуратно, а размещать — в специально отведенных для этого местах, например на информационных досках в подъездах.

Огрызки бумаги, криво наклеенные в подъезде, будут только раздражать жильцов и дадут обратный эффект. Еще можно приехать и лично пообщаться с потенциальными соседями. Возможно, кто-то планирует продавать квартиру, но еще не разместил объявление — есть шанс стать первым покупателем и приобрести жилье без конкурентов.

При выборе готового жилья нужно учитывать требования банка-кредитора к объекту недвижимости. Вот основное, на что нужно обратить внимание при выборе квартиры: год постройки дома, этажность, материал стен, степень износа, материал перекрытий, наличие перепланировок.

При покупке квартиры на вторичном рынке обратите внимание, как ее приобретал действующий собственник, то есть на правоустанавливающие документы — документы-основания.

Например, если квартиру покупали в ипотеку, то нужно уточнить, использовался ли для погашения кредита или в качестве первоначального взноса материнский, или семейный, капитал. Если да, семья должна выделить доли детям и получить разрешение на продажу от органов опеки. Только после этого такую квартиру можно покупать.

Если квартиру получили по договору передачи квартир в собственность граждан — приватизации, нужно запросить архивную справку о зарегистрированных на момент приватизации. Это поможет исключить риск, что есть временно снятые с регистрации жильцы, которые сохранили право проживания. Таким правом могут обладать те, кто отказались от приватизации. Например, безвестно отсутствующие или отбывающие наказание в местах лишения свободы. Эти лица могут иметь право на пожизненное пользование квартирой, то есть на проживание в ней.

Вариантов с правоустанавливающими документами и нюансов по квартире на вторичном рынке может быть много. Поэтому, если понимаете, что разобраться сложно, и сомневаетесь в юридической чистоте сделки, то лучше обратиться к специалисту — риелтору, юристу, брокеру. Услуги по сопровождению сделки будут стоить несоизмеримо меньше, чем потеря квартиры.

Как взять ипотеку: пошаговая инструкция и рекомендации

Сегодня ипотека является одним из наиболее реальных способов обзавестись собственной квартирой или домом в обозримой перспективе. Жилищный кредит все чаще привлекает россиян возможностью не тратить долгие годы на накопление средств и не переплачивать за съемное жилье.

Мы подготовили инструкцию и рекомендации для россиян, которые решили впервые оформить ипотечный кредит. Эти восемь простых шагов помогут быстро и безопасно стать полноправным собственником квадратных метров.

1. Оцените финансовые возможности

Прежде всего заемщику следует определить свой бюджет: сколько будет стоить квартира, какой первоначальный взнос он готов внести, сколько может платить каждый месяц на протяжении долгих лет. Платежи по кредиту не должны превышать 40% от совокупного дохода семьи.

Заемщику необходимо заранее прогнозировать все расходы и объективно оценивать свои финансовые возможности. При этом важно учесть, что за 15–20 лет расходы семьи могут увеличиться в несколько раз — например, с рождением детей или возникновением непредвиденных обстоятельств. На такой случай рекомендуется иметь финансовую подушку безопасности в размере не менее шести ежемесячных платежей по кредиту.

Средняя ставка по ипотеке сегодня равна 9,57%, по данным Банка России. Однако чем больше первый взнос — тем меньше процентная ставка. Его минимальный размер в зависимости от программы кредитования составляет 10–15% от стоимости квартиры.

Брать кредит лучше всего в той валюте, в которой заемщик получает основной доход. Потому что желание сэкономить на пониженной ставке и курсах иностранных валют может обернуться еще большими расходами.

2. Выберите жилье

Необходимо решить, на какую покупку пойдет ипотечный кредит. Это может быть частный дом, коттедж, квартира в новостройке или на вторичном рынке. Кроме того, некоторые банки предоставляют кредиты на индивидуальное строительство жилых домов и на участие в долевом строительстве.

Однако в этом случае риски выше — девелоперская компания может приостановить или вовсе прекратить строительство, объявив себя банкротом. По этой причине количество банков, желающих сотрудничать с застройщиком, будет ограничено. К тому же проценты по ипотеке в таком случае часто выше стандартных, предупреждает юрист коллегии адвокатов «Юков и партнеры» Александра Воскресенская.

При покупке жилья на вторичном рынке важно убедиться, что помещение свободно от прав третьих лиц, не обременено залогом и не находится под арестом. «Для получения информации о всех характеристиках квартиры необходимо заказать выписку из ЕГРН и ознакомиться со всеми ее разделами. Такая проверка обеспечит безопасность покупки для самого покупателя и повысит вероятность одобрения выбранного жилого помещения банком», — советует эксперт.

При этом договариваться с хозяином о покупке квартиры лучше уже после согласования кредита — тогда заемщик будет понимать, на какую сумму он может рассчитывать. К тому же кредитные организации предъявляют к залоговому жилью ряд требований. Банк может не одобрить выбранную квартиру, поэтому оставлять аванс или задаток за нее не стоит. Так, вряд ли удастся купить жилье в доме с деревянными перекрытиями, деревянным фундаментом, неузаконенной перепланировкой или без центрального отопления.

3. Выберите банк

Особое внимание следует уделить выбору кредитной организации, в которой будет оформлена ипотека. Найти в интернете информацию о программах и условиях кредитования сегодня не составит труда. По итогам мониторинга можно сделать список банков, условия выдачи жилищных кредитов в которых показались самыми привлекательными.

Часто выгоднее выбирать тот банк, в котором заемщик является участником зарплатного проекта. Как правило, таким клиентам предлагаются специальные условия: в частности, дополнительные льготы по ставке, ускоренный процесс рассмотрения заявки на кредит и сниженные требования к стажу на последнем месте работы.

Узнать о возможных дополнительных платежах и задать оставшиеся вопросы можно по телефону или при личном посещении офиса кредитной организации. Например, стоит спросить о необходимости оформлять страховку, предусмотренных штрафах и досрочном погашении. Нелишним будет попросить специалистов отдела ипотечного кредитования рассчитать ежемесячные платежи для разных сроков и сумм.

4. Cоберите документы

В стандартный пакет документов включены паспорт, справка о доходах, заверенная копия трудовой книжки и документы, подтверждающие семейное положение. В зависимости от финансового и юридического статуса заемщика пакет документов может сильно отличаться. Список документов, необходимых для оформления ипотеки, можно уточнить на сайте банка или по телефону.

Некоторые кредитные организации предлагают оформить ипотеку в упрощенном режиме — по двум документам. Для этого заемщику требуется предоставить только паспорт и, например, номер СНИЛС. Такие программы есть в Сбербанке, ВТБ, Газпромбанке, «Уралсибе» и Россельхозбанке.

Кроме того, если заемщик является зарплатным клиентом выбранной кредитной организации, перечень документов для него может быть существенно сокращен. Например, в Сбербанке в этом случае достаточно предоставить только паспорт.

5. Отправьте заявку

Заполнить заявление-анкету на предоставление жилищного кредита можно на сайте выбранного банка в режиме реального времени. После этого необходимо обратиться с пакетом документов в отделение кредитной организации.

Ключевым условием для согласования ипотеки будет соответствие потенциального заемщика действующим в кредитной организации требованиям. При этом кредитору важно максимально быстро и объективно определить уровень платежеспособности и благонадежности будущего заемщика.

6. Дождитесь решения банка

В среднем решение по ипотеке принимается в течение одной-двух недель. Если это специализированный ипотечный банк — на рассмотрение уйдет от одного до трех рабочих дней. После согласования заявки в банк необходимо предоставить документы на приобретаемую недвижимость. Их список можно также уточнить у сотрудников кредитной организации.

Важно помнить, что одобрение по ипотеке действует в течение определенного срока. Как правило, он составляет два-три месяца (в зависимости от банка). Если за это время заемщик не представит банку выбранный объект — приступать к оформлению заявки придется снова.

«Выбранное жилое помещение необходимо оценить у независимого оценщика. Покупателям следует иметь в виду, что банк не вправе навязывать клиенту отобранную им оценочную организацию», — предупреждает Александра Воскресенская.

На проверку недвижимости потребуется еще около двух недель. В это время в том числе проводятся оценка стоимости страхования и оценка выбранного жилья, готовятся документы на подписание. При этом неверное оформление или неполный пакет подготовленных документов могут стать причиной для отказа в выдаче кредита.

7. Внимательно прочтите кредитный договор

Необходимо внимательно читать весь текст ипотечного договора перед его подписанием. Очень часто банки включают туда пункты, которые крайне невыгодны для заемщика, отмечает адвокат, управляющий партнер юридической компании «АВТ Консалтинг» Александр Тарасов. После появления обширной судебной практики в пользу заемщиков это явление встречается реже. И все же остается ряд моментов, на которых следует заострить внимание.

В договоре должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой. Это существенные условия, без которых договор не будет считаться заключенным. Обязательно проверьте, предусмотрены ли в нем какие-либо дополнительные платежи — пошлина за оформление сделки в Росреестре, оплата услуг оценочных компаний, годовая комиссия.

Также изучите договор на предмет штрафов. «Как правило, банки устанавливают их за несвоевременные платежи, непредоставление информации о смене места жительства, работы и семейного положения, — рассказывает Александр Тарасов. — Обратите внимание на ограничения ваших прав на помещение. Это могут быть запреты на продажу жилья, сдачу его в аренду или на проведение ремонта, предусматривающего перепланировку».

В договоре не допускается наличие условий о предоставлении банком дополнительных услуг на возмездной основе — например, о взимании комиссии за подключение к программе страхования имущества. Это противоречит законодательству. При обнаружении такого положения клиенту следует либо требовать внесения изменений в договор, либо отказаться от дальнейшего сотрудничества с банком.

«В соответствии с законом об ипотеке, обязательному страхованию подлежит только заложенное имущество, — отмечает Александра Воскресенская. — При этом банк не вправе навязывать заемщику конкретного страховщика и условия страхования. Как следует из судебной практики, включение в договор положений об обязанности заемщика застраховать свою жизнь и здоровье свидетельствует о злоупотреблении свободой договора. Условия, навязывающие клиенту услуги по страхованию, не связанные с обязательным страхованием заложенного имущества, являются недействительными».

Кроме того, незаконным является включение в кредитный договор условий о запрете на досрочное погашение кредита в силу п. 4 ст. 11 закона «О потребительском кредите (займе)». Заемщику также следует пересмотреть договор, если его не устраивает возможность безакцептного списания средств со счета, открытого для обслуживания кредита. Этот вопрос необходимо обговорить с представителем банка.

8. Оформите право собственности

Следующий шаг — переоформление недвижимости на имя ипотечного заемщика. В течение нескольких дней после получения документов, подтверждающих право собственности, банк переведет средства на счет заемщика или выдаст их наличными. Остается только передать полученные средства бывшему хозяину квадратных метров и отпраздновать новоселье.

Другие материалы об ипотеке на РБК Недвижимость

Квартира в ипотеку: с чего начать

Почти каждая вторая квартира в России приобретается в ипотеку. В последнее время ставки по кредитам на недвижимость стали доступнее, предложений жилья на рынке регионов много, но требования к заемщикам предъявляются высокие. Для Вас также актуален вопрос покупки квартиры в ипотеку? С чего начать его оформление, какие этапы придется пройти, расскажем в следующем материале.

С чего начать оформление

Банки, стремясь учесть возможные риски, выдвигают требования к потенциальным заёмщикам. Клиенту стоит оценить финансовые возможности. Внимание нужно обратить на следующие факторы:

Возраст. Взять кредит на недвижимость можно с 21 года. Банки редко подписывают договора со студентами, которые пока не могут полностью посвятить себя работе. Также финансово-кредитные организации настороженно относятся к пенсионерам. За редким исключением банки стремятся к тому, чтобы на момент погашения ипотеки заемщику было не более 65 лет.

Материальное положение. Минимальная сумма первоначального взноса обычно составляет 10 – 15%. Также банку важно удостовериться, что доходов клиента хватит на ежемесячные выплаты. Финансово-кредитной организации выгоднее предоставлять кредит семьям, в которых оба супруга имеют постоянную работу.

Трудовой стаж учитывается при покупке квартиры или дома в ипотеку. На одном месте клиент должен проработать не менее полугода.

Прежние кредиты желательно полностью погасить, чтобы повысить шансы на одобрение нового.

Выбор банка

Если Вы подходите по критериям, описанным в предыдущем пункте инструкции под названием: «С чего начать покупку квартиры в ипотеку», можно приступить к изучению условий банков. Здесь важно учесть следующие моменты:

максимальная сумма ипотеки;

наличие льготных программ;

Эксперты советуют подавать пакет документов сразу в несколько банков. Получите три-четыре и более одобрений, а потом самостоятельно сделайте выбор наиболее подходящих условий.

Собираем пакет документов

Итак, Вы решились на жилищный кредит. Но как взять ипотеку, с чего начать? Стандартный перечень документов у разных банков совпадает, однако бывают особенности. Необходимо изучить требования конкретного учреждения на сайте, по телефону или при личном визите. Вот что входит в базовый пакет:

данные о семейном положении;

информация о доходах заемщика (справка 2-НДФЛ);

копия трудовой книжки.

Часто финансово-кредитные заведения просят предоставить подтверждение наличия дополнительных источников дохода, прибыли. Документы, подтверждающие поступления в семейный бюджет будут только в плюс.

Заявка в банк

Покупка квартиры в ипотеку – процесс небыстрый. Как только собраны необходимые документы, сразу подавайте их в банк. Сделать это можно лично в офисе или через сайт финансово-кредитной организации. Старайтесь точно указать информацию. Помните о том, что кредитор будет проверять сведения.

В «Росбанк Дом» рассчитать и получить положительное решение по кредиту можно без визита в банк. Ставка по ипотеке в финансово-кредитной организации от 6,80%. Предварительное решение выдается за 10 минут.

Банк запустит процедуру проверки данных. Ответ по заявке выдается через пять дней. Получив положительный ответ на заявку, можно начинать поиск недвижимости. На эти цели выделяется до 3 месяцев.

Выбор недвижимости

Многие на вопрос «С чего начать процесс ипотеки» ответят, что главное – поиск подходящей недвижимости. На этом этапе заемщику нужно приступить к выбору квартиры или дома. Жилье должно понравиться как клиенту, так и банку, ведь оно выступает в качестве залогового имущества. Проводится оценка выбранного объекта, стоимость прописывается в договоре ипотечного кредитования. Банк предоставит список оценщиков, которым доверяет. Клиент вправе выбрать иную организацию.

В рамках оценки устанавливается ликвидность квартиры. От рыночной стоимости она почти всегда отличается. При этом учитываются расположение, год постройки, наличие инфраструктуры. Ликвидность квартиры в строящемся доме, новостройке и вторичном жилье будет отличаться.

Предоставление документов в банк

Документы при покупке квартиры в ипотеку готовит как продавец, так и покупатель. Допустим, Вы хотите купить «двушку». Для приобретения квартиры в строящемся доме, в новостройке и на вторичном рынке будут нужны разные пакеты бумаг.

Первоначальный взнос при выборе квартиры отдается покупателем из собственных средств. Отдельные условия предусмотрены для тех, кто использует материнский капитал, военную ипотеку или иные льготные программы.

Получение решения банка

После того как получен положительный ответ по сделке, наступает период расчета с продавцом и регистрации права собственности на квартиру. После процедуры регистрации осуществляется передача денег. До того вся сумма хранится на счету заемщика или в банковской ячейке.

То, в какой срок будет оформлена сделка по купле-продаже недвижимости, зависит от нескольких факторов:

срока сбора бумаг;

времени, в течение которого банк проверяет документы;

внутренние процедуры при оформлении ипотеки.

Услуги риелтора помогут ускорить процесс приобретения квартиры в ипотеку. Искать недвижимость можно самостоятельно, через друзей и знакомых, на специализированных сайтах или в агентстве недвижимости.

Заключение

В этом материале мы постарались ответить на вопрос: с чего начать, если Вы хотите купить квартиру в ипотеку. Если обобщить все вышесказанное, потенциальному заемщику нужно будет пройти следующие этапы при покупке недвижимости в кредит:

Подать заявку на получение ипотеки;

Подать документы в банк;

Помните, что заемщик вправе вернуть часть средств при покупке недвижимости в качестве налогового вычета. Плата возвращается с суммы до 2 млн рублей.

Ипотека иностранным гражданам

Вопрос-ответ: как купить квартиру на аукционе?

Условия и документы для оформления ипотеки

Ипотечная география: средние ставки по жилищным кредитам в разных странах мира

Погашение ипотеки: способы и порядок выплаты ипотечного кредита

10 необычных архитектурных сооружений в России, о которых вы могли не знать

-

- Рекомендации клиентам

- Вопросы и ответы

- Контакты

- Калькулятор ипотеки

-

- Партнерам

- Информация для заемщиков

- Правовая информация

- Раскрытие информации о ПАО РОСБАНК

- Раскрытие информации об АО «КБ ДельтаКредит»

(с 1 июня 2019 г. реорганизовано путем присоединения к ПАО РОСБАНК)

© 2022. ПАО РОСБАНК. Генеральная лицензия №2272 от 28.01.15

Как купить квартиру в ипотеку на «вторичке»

Главный плюс ипотеки на вторичном рынке – вы сразу заселяетесь в квартиру, которую купили в кредит. И все то время, пока будете погашать долг банку, живете у себя дома, а не в съемном жилье.

Преимущества очевидны. Во-первых, не надо платить за аренду чужим людям. Во-вторых, вы получаете постоянную регистрацию, если нужно – записываете по месту жительства детей в садик или оформляете в школу. А многие покупают себе с помощью ипотеки квартиру на будущее, про запас, или чтобы сохранить деньги. Такую недвижимость просто сдают в аренду, за счет полученных денег выплачивают кредит, да еще и на жизнь остается.

О чем надо знать, если вы решили приобретать в ипотеку именно «вторичку»?

На вторичном рынке все иначе. Вы должны сначала найти банк, который даст вам кредит, а потом искать квартиру. Впрочем, можно делать это параллельно – одновременно подбирать и банк, и квартиру. Если квартира уже есть на примете, нужно чтобы продавцы согласились ждать, пока вы получите одобрение от банка.

Поговорим о том, как оформить ипотеку на вторичное жилье.

Самая упрощенная и приблизительная схема включает в себя четыре основных шага или этапа.

- Первый – получить в банке одобрение кредита;

- второй – найти квартиру и продавца, который согласен на ипотечную сделку;

- третий – согласовать покупку с банком (квартира тоже должна быть одобрена банком);

- четвертый – сделка.

Теперь о каждом этапе более подробно.

На первом этапе, чтобы получить одобрение банка на ипотеку, вы несете туда пакет документов, подтверждающих вашу личность, стабильный доход и благонадежность. Потребуются паспорт, заверенная копия трудовой книжки, возможно, справка по форме банка, справка из бухгалтерии о доходах примерно за полгода (форма 2-НДФЛ). Если вы замужем или женаты, супруг выступает в качестве созаемщика и также подает пакет документов. Кроме стандартного перечня бумаг могут потребовать дополнительные, так что будьте готовы ко всему. Собрав о вас нужные сведения, банк сообщит о своем решении. Могут прислать смс о том, что вам одобрили ипотеку, позвонить или направить письмо по электронной почте.

Второй шаг – поиск квартиры. На первичном рынке покупатели обычно выбирают квартиру самостоятельно, а вот на вторичном не помешает риэлтор. Ведь мало квартиру найти, ее надо еще и проверить. Если за жильем тянется «шлейф» сделок, надо выяснить, все ли в порядке с юридической историей. Общение с продавцом тоже специфическое дело, требующее навыков. На этом же этапе надо узнать, подходит ли продавцу вариант с ипотекой, потому что некоторые соглашаются только на расчеты «живыми» деньгами – то есть, наличными.

На третьем этапе вы или ваш риэлтор снова должны предоставить банку пакет документов. Но на этот раз будут проверять не вас, а квартиру, которую вы собираетесь купить. Обязательно понадобится выписка из ЕГРП, справка, подтверждающая отсутствие задолженностей по квартплате, отчет об оценке и т. д. Эксперты банка все тщательно проверят и взвесят, ведь эта квартира будет являться залогом, а неликвидная недвижимость банку не нужна.

Если вы добрались до четвертого этапа, значит, квартиру банк одобрил и вам назначают дату сделки.

- Здесь тоже могут быть нюансы, но обычно все участники – продавец, покупатель, представитель банка – собираются в указанный день в офисе банка.

- Сначала вы подписываете договор по ипотеке.

- Вам открывают счет, куда банк перечислит сумму кредита. Здесь возможны варианты: деньги иногда кладут в банковскую ячейку или перечисляют на аккредитив и т. д. Но в любом случае продавцу они «уйдут» только после перехода права собственности на вас.

- Подписали все договоры? Можете отправляться в МФЦ и регистрировать договор купли-продажи и переход права собственности: процедура длится примерно неделю.

- После чего следует повторный визит в МФЦ – нужно забрать зарегистрированные документы. На этом все – вы стали владельцем вторичной квартиры, купленной в ипотеку.

- О порядке передачи ключей и переезде договариваются индивидуально.

Покупка квартиры в ипотеку: пошаговая инструкция для вторички

Покупка нового жилья – удовольствие дорогостоящее, поэтому многие семьи вынуждены привлекать заемные средства. Ипотечное кредитование на сегодняшний день выгоднее обычных займов. При этом на нем можно сэкономить дополнительно, если рассмотреть вариант приобретения квартиры на вторичном рынке. Какие подводные камни могут встретиться при покупке квартиры в ипотеку на вторичке и как их избежать, расскажем в этом материале.

Плюсы и минусы

Покупка квартиры в новостройке или на этапе строительства не всегда экономически обоснована: цена на квадратный метр выше, сроки сдачи дома в эксплуатацию очень условны, возможность получить кредит в банке не гарантирована. Именно поэтому в последние годы сегмент вторичного жилья на рынке недвижимости существенно вырос.

Покупка квартиры в ипотеку: пошаговая инструкция от эксперта

Плюсы «вторички»

- цена – на старое жильте она ниже, чем на квартиру в новостройке;

- наличие развитой инфраструктуры – школ, детских садиков, торговых точек, транспортных развязок и т.п.;

- возможность въехать сразу после покупки – для того, чтобы его предложение было конкурентоспособным, продавец старается сделать хотя бы минимальный косметический ремонт. При определенных усилиях есть шанс найти квартиру с отделкой по последней моде;

- вероятность получить ипотеку на приобретение «вторички» выше – банки более благосклонно относятся к таким заявлениям из-за высокой ликвидности готовой квартиры, чем к вариантам с покупкой новостроек.

Минусы при покупке «вторички»

- повышенная процентная ставка по кредиту для приобретения ненового жилья;

- не всегда находится возможность подобрать квартиру с желаемыми характеристиками;

- степень износа может потребовать дополнительных вложений на капитальный ремонт;

- риски, связанные с возможными юридическими последствиями от прежних владельцев.

Тем не менее, покупка квартиры в ипотеку во вторичке неизменно пользуется спросом: главным критерием становиться более разумная с экономической точки зрения его стоимость.

Оформляем квартиру в ипотеку: пошаговые действия

Шаг 1. Подбираем банк

Сначала нужно понять, на что можно будет рассчитывать при покупке. Для этого необходимо предварительно выбрать желаемый вариант квартиры. Речь не идет о конкретной сделке. На этом этапе достаточно проанализировать рынок и определить среднюю цену на подходящее по основным параметрам жилье.

Необходимо выбрать один (или несколько банков), предлагающих ипотечное кредитование на вторичное жилье и сравнить условия. На сегодняшний день в списке наиболее привлекательных вариантов первыми строчками стоят:

- Сбербанк со ставкой от 7,3%;

- ВТБ со ставкой на некоторые продукты в 7,4%

- Раффайзенбанк берет 8,29% по ипотечным договорам на вторичку;

- Альфа Банк предлагает займы на жилье по 8,49% годовых.

Внимательно изучить перечень программ, по которым предлагаются займы. Сегодня возможно получить кредит на льготных условиях по социальным направлениям: военная ипотека, помощь молодой семье, материнский капитал.

Предварительно рассчитать стоимость кредита: его размер, обязательную страховую сумму, проценты к погашению, размер ежемесячного взноса. Сделать это можно на сайте выбранного банка с помощью он-лайн калькуляторов. При покупке квартиры на вторичном рынке (в отличие от новостроек) обратиться можно в любой банк: все крупные кредитные учреждения готовы работать по таким договорам.

Требования к заемщику: проверьте свои возможности

Получить кредит на покупку жилья удается только при соблюдении всех условий, предъявляемых банком к заемщику. Основные из них:

- российское гражданство;

- наличие постоянной регистрации в городе, где планируется покупка;

- возраст – в разных банках условия разные. Чаще всего рассматривают заявления от граждан 21 – 65 лет с условием погашения кредита в данном возрастном диапазоне. Сбербанк принимает заявки от людей 21 – 75 лет;

- стаж работы на одном предприятии не менее 6 месяцев на момент подачи заявления;

- размер дохода, его стабильность.

Дополнительно банк рассматривает кредитную историю потенциального клиента. Если в его практике были случаи недобросовестного отношения к имеющимся обязательствам (нарушение сроков платежей по прежним кредитам, отказ от исполнения договорных условий, случаи банкротства), с высокой долей вероятности оформить ипотеку не получится.

Финансовое условие, которое должно быть обязательно соблюдено: размер ежемесячного платежа по кредиту не должен превышать 60% от дохода заемщика. Чем меньше этот процент, тем более лояльно банк отнесется к заявлению клиента.

Шаг 2. Оформление и подача предварительной заявки

Заявку на получение ипотечного кредита можно подать лично в отделении банка, а можно использовать онлайн сервисы. К ней необходимо приложить стандартный пакет документов, включающий в себя:

- паспорт, ИНН, СНИЛС (копии и оригиналы);

- свидетельство о браке, свидетельства о рождении детей (если есть);

- копию трудовой книжки, заверенную отделом кадров;

- справку о доходах (минимум за последние полгода).

К начальному пакету документов можно подготовить другие свидетельства платежеспособности: справки о дополнительном доходе (от сдачи имущества в аренду, выплачиваемые на регулярной основе дивидендах и прочее), подтверждение о наличии недвижимости и другого дорогостоящего и ликвидного имущества.

Положительными моментами для банка также станут:

- наличие детей и зарегистрированного брака;

- готовность внести первоначальный взнос от 15% займа и выше;

- наличие у клиента открытых в данном банке счетов и зарплатного счета.

Банк рассматривает заявления на выдачу ипотечного кредита в течение 5-7 рабочих дней. При получении положительного ответа на поиск подходящей квартиры клиенту дается срок от 2 до 4-5 месяцев.

Шаг 3. Выбираем квартиру: что будет рассматривать банк, на что обратить внимание самому

Подбирать квартиру на вторичном рынке необходимо учитывать требования, которые докажут ликвидность и беспроблемность квартиры для банка:

- жилье не должно находиться в аварийном или ветхом доме;

- желательно не выбирать квартиры на первом и последнем этаже;

- часто жилье в пятиэтажках («хрущевках») не рассматривается банком для ипотеки;

- наличие неузаконенных перепланировок станет причиной отказа;

- срок владения последним собственником не должен быть меньше трех лет;

- квартира не должна иметь обременений;

- в числе собственников не должны фигурировать дети-сироты, инвалиды, лица, отбывающие наказание;

- владелец не должен являться родственником заемщика.

Исходя из этих требований, покупателю будет необходимо проверить юридическую чистоту приобретаемого жилья. Чтобы убедиться в добросовестности продавца, нужно получить данные по истории квартиры. Получить такие сведения можно из выписки ЕГРН.

Сведения, которые можно получить из выписки ЕГРН:

- личные данные всех владельцев имущества, как настоящих, так и предыдущих;

- форму собственности (долевую, полную);

- даты оформления жилья с учетом всех предыдущих изменений;

- все ограничения и обременения, действующие и закрытые;

- технические характеристики (они пригодятся при проведении оценки квартиры банком).

Перед окончательным одобрением кредита, банк может сам провести оценку приобретаемого жилья, привлекая к этому вопросу аккредитованного оценщика. При этом нужно быть готовым к тому, что его расчет не обязательно совпадет с ожидаемой покупателем суммой.

На какие моменты стоит обратить внимание, кроме юридической чистоты планируемой сделки? При покупке вторичного жилья – на состояние дома, внутриквартирных и общих коммуникаций, необходимости в капитальном ремонте. Эти нюансы также могут отрицательно сказаться как на оценочной стоимости объекта, так и на решении банка об одобрении сделки.

Важно! Если квартира получена владельцем по приватизации, есть риск того, что в ней будет зарегистрировано лицо с правом пожизненного проживания. Выписать его в таком случае не представляется возможным. Этот момент нужно учитывать при проверке.

Шаг 4. Получаем одобрение сделки

Подобрав квартиру для покупки, собираем необходимые для совершения сделки документы, и предоставляем их в банк для проверки и окончательного одобрения. В этот пакет в обязательном порядке включаем:

- договор купли-продажи (предварительный вариант);

- выписку из ЕГРН (обычную или в расширенном формате). В некоторых случаях ее могут заказать специалисты банка;

- техпаспорт недвижимости, справку об отсутствии обременений (при необходимости);

- данные о зарегистрированных в квартире людях;

- отчет оценщика – для подтверждения рыночной стоимости квартиры;

- свидетельство о регистрации права собственности на приобретаемое жилье;

- сведения о продавце – личные данные, место жительства и регистрации;

- разрешение на продажу от второго супруга, если объект приобретался в браке;

- при наличии детей, зарегистрированных в квартире – согласие опеки на отчуждение жилья.

После проверки документов банком назначается дата будущей сделки. Подписание договора купли-продаж, ипотечного договора и банковской закладной происходит одномоментно, и в этот же день деньги помещаются в ячейку до момента регистрации собственности.

В момент заключения кредитного договора банк накладывает обременение на залоговую квартиру, продать или подарить ее не удастся до момента полного погашения обязательств по ипотеке.

Важно! Все банки включают в ипотечные договора страхование квартиры, как обязательное условие. Кроме самого жилья чаще всего предлагают застраховать дополнительно жизнь заемщика и титул (то есть ответственность других членов семьи по обязательствам клиента). Отказаться от расширения объектов страхования можно, но это повлечет за собой увеличение процентной ставки по ипотеке.

После подписания договора купли-продажи сделку необходимо зарегистрировать в Росреестре. Как правило, на это требует до 5 рабочих дней.

Риски и расходы (явные и скрытые) при оформлении ипотеки

Сумма, которую придется потратить при оформлении ипотеки на вторичку, варьируется от нескольких тысяч рублей до десятков и даже сотен тысяч. Зависит это от некоторых факторов.

Привлечение риелторов. Зачастую самостоятельно организовать подбор и покупку жилья довольно сложно, поэтому многие пользуются услугами профессионалов. Важным моментом будет обозначенная в договоре ответственность за проверку квартиры на юридическую чистоту. Оплата за такие услуги может составить несколько десятков тысяч рублей.

Проведение рыночной оценки квартиры. Деньги придется потратить на услуги аккредитованного банком оценщика. Поискать более дешевые варианты не получится.

Оплата нотариальных услуг. Банк может настаивать на нотариальном заверении сделки. Но законодательно это требуется только в трех случаях:

- если собственником является несовершеннолетний гражданин;

- если собственник находится под опекой из-за недееспособности;

- если квартира находится в долевой собственности у нескольких лиц.

Комиссии банка. Они могут быть завуалированы под оплату других услуг. Действия, за которые банк возьмет дополнительные суммы, будут прописаны в договоре, и на них необходимо обратить внимание.

Сумма первичного взноса. Размер первоначального взноса можно снизить по договоренности с банком. Однако нужно помнить, что в таком случае процентная ставка по самому кредиту будет несколько выше. В некоторых банках легко идут на отказ от первого платежа, но и проценты там существенно превышают средние.

Ограничение прав заемщика. Важный момент – в договоре может быть прописан запрет на досрочное погашение обязательств по ипотеке. Для заемщика это может быть экономически невыгодным.

Пять законных способов ликвидации компании с долгами

Как произвести ликвидацию ООО с долгами:

- Принять решение, назначить ликвидатора, уведомить налоговую, кредиторов и работников, опубликовать объявление.

- Через два месяца составить промежуточный ликвидационный баланс, подать его в налоговую, рассчитаться с кредиторами, уволить работников.

- Составить окончательный ликвидационный баланс, подать окончательное заявление в налоговую.

Закрытие фирмы с долгами вызывает много вопросов на практике. В некоторых случаях это не право, а обязанность предприятия. Если бизнес просто не приносит прибыль — это сигнал для руководства, директора, учредителей, что необходимо что-то менять в деятельности коммерческой организации, хозяйственного общества. Если есть признаки банкротства, должник обязан обратиться в суд с инициированием процедуры банкротства (ст. 9 127-ФЗ).

Алгоритм закрытия компании с долгами зависит от размера задолженности, причин ее появления и других факторов. Зачастую процесс оказывается длительным и многоступенчатым.

Как закрыть юрлицо с долгами

Существует несколько способов сделать так, чтобы ликвидация компании с долгами прошла максимально гладко. Их выбор зависит от того, насколько серьезны финансовые проблемы компании:

- Добровольная ликвидация.

- Реорганизация.

- Принудительная ликвидация.

- Продажа компании третьим лицам со сменой директора и учредителей.

- Банкротство.

Все вышеперечисленные процедуры, кроме продажи, приводят к прекращению существования организации, ее исключению из единого государственного реестра юридических лиц.

Добровольная ликвидация ООО

Возможна, если организация имеет средства, чтобы погасить задолженность. Так она избежит процедуры банкротства (ст. 61 ГК РФ). Процесс будет достаточно долгим и потребует приведения в порядок бухгалтерской документации и возмещения всех долгов.

- Общее собрание учредителей принимает решение, назначается ликвидационная комиссия или ликвидатор. В течение 3 дней с момента принятия решения уведомляется налоговая инспекция. Работодатель уведомляет сотрудников о предстоящем увольнении.

- Комиссия или ликвидатор в специальном издании — Вестнике государственной регистрации — публикует информацию о ликвидации компании и рассылает каждому известному кредитору заказным письмом уведомление о закрытии компании. С момента публикации кредиторам дается как минимум 60 дней для предъявления своих требований. Все кредиторы, предъявившие требования, вносятся в специальный реестр, на основании которого затем будут погашаться долги.

- Через два месяца формируется промежуточный ликвидационный баланс, на его основании удовлетворяются требования кредиторов. О составлении промежуточного баланса сообщается в налоговую. Производится увольнение сотрудников.

- Формируется ликвидационный баланс.

- Подаются документы в ФНС (заявление по форме Р15016, баланс, чек об уплате пошлины).

Реорганизация

Этот способ подразумевает следующие формы: слияние, поглощение в форме присоединения, смена организационно-правовой формы. Вновь образованная компания (или несколько компаний) становится правопреемником старой на основании передаточного акта или разделительного баланса. При проведении подобных манипуляций необходимо уведомить о них всех кредиторов, опубликовать объявление в Вестнике государственной регистрации. Они, в свою очередь, могут потребовать удовлетворения обязательств досрочно, при недостаточности имущества компании — привлечь к солидарной ответственности руководящих лиц, принимавших решение о реорганизации. Кредитор вправе подать иск о признании произведенной регистрации недействительной, если в ходе процедуры нарушены его права.

Принудительная ликвидация

Принудительная ликвидация фирм с долгами производится по решению суда или по решению ФНС (по ст. 61 ГК РФ или по 129-ФЗ). Основания:

- для принятия решения ФНС — отсутствие в течение года движения по счетам и отсутствие отчетности за этот же срок;

- по решению суда — при допущении грубых ошибок в процессе регистрации, при выявлении многократных нарушений при осуществлении деятельности, при ведении деятельности в отсутствие специальных разрешений, членства в саморегулируемых организациях, невозможности достижения целей, для которых создавалась компания.

В суд подается заявление от госорганов (ИФНС РФ) или одного из учредителей компании (при невозможности достижения декларируемых при создании ООО целей). Часто такая процедура проводится налоговой в отношении фирм-однодневок, созданных для проведения различных махинаций. На собственников может быть возложена субсидиарная ответственность. Решение об исключении компании из ЕГРЮЛ или подаче заявления в суд принимается руководством ФНС и повлиять на него участники ООО не способны.

Продажа ООО

Ликвидация происходит путем продажи фирмы третьим лицам. Это дорогостоящий, но оперативный способ снять с себя долговые обязательства. Он заключается в том, что предыдущий владелец платит новому за то, чтобы тот оформил на себя фирму. С 2016 года заявление участника о выходе из Общества заверяется нотариально, за удостоверение договора купли-продажи доли в ООО нотариусу платится госпошлина (в размере от 1500 до 150 000 рублей — в зависимости от стоимости доли).

Эксперты КонсультантПлюс разобрали, как правильно ликвидировать ООО. Используйте эти инструкции бесплатно.

Банкротство ООО

Через процедуру банкротства закрыть ООО с долгами закон допускает, но это дорого и долго. Процесс в среднем занимает около двух лет. В соответствии со ст. 65 ГК РФ, если юрлицо (за исключением казенного учреждения) признано банкротом, компания подлежит ликвидации.

Согласно ст. 3 ФЗ от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», решение о признании фирмы-должника банкротом выносится арбитражным судом, если в ходе процедуры и проверок было выявлено, что предприятие:

- не способно удовлетворить требования кредиторов;

- не способно выплатить выходные пособия и заработную плату работникам;

- не исполнило финансовые обязательства по истечении трех месяцев с даты, когда они должны были быть выполнены.

Инициаторы процедуры банкротства по 127-ФЗ: должник, кредитор или уполномоченные государственные органы.

Для начала одно из перечисленных лиц подает заявление в арбитражный суд о признании фирмы банкротом. Затем арбитражный суд назначает срок наблюдения (не более 6 месяцев). В это время проводятся исследования для выявления признаков фиктивного или преднамеренного банкротства. Выявляются все кредиторы, которые включаются в реестр требований, проводятся собрания кредиторов. После этого решается вопрос о введении следующей процедуры или переходе к конкурсному производству, когда для руководства ООО назначается конкурсный управляющий, реализующий имущество общества и удовлетворяющий требования кредиторов. Если конкурсный управляющий найдет основания и установит, что участники ООО принимали решения, приведшие к несостоятельности, он вправе подать иск о привлечении их к субсидиарной ответственности.

Очередность выполнения финансовых обязательств определяется статьей 134 закона «О несостоятельности (банкротстве)».

На финальном этапе производится погашение долгов за счет имеющегося имущества. Все обязательства, на погашение которых нет средств, признаются погашенными, а компания ликвидируется.

Упрощенная процедура банкротства

Такая процедура регламентируется главой 9 Федерального закона «О несостоятельности (банкротстве)». Ее используют в следующих случаях:

- Признание ликвидируемое общество неплатежеспособным.

- При банкротстве отсутствующего юрлица.

- При осуществлении процедуры в отношении специализированного общества и ипотечного агента.

В первом случае процедура следующая: учредители фирмы принимают решение о ее ликвидации, затем составляют реестр кредиторов и обращаются в регистрирующий орган для внесения записи о начале процесса ликвидации в ЕГРЮЛ. Затем проводится инвентаризация имущества. Если по ее результатам устанавливается, что у должника недостаточно активов для погашения обязательств, ликвидационная комиссия обращается в арбитражный суд. Он принимает решение о признании несостоятельности должника. После этого суд назначает конкурсного управляющего, а ликвидационная комиссия прекращает свою деятельность.

Во втором случае размер задолженности не имеет значения, решение о признании банкротом и открытии конкурсного производства с реализацией имущества принимается судом в течение месяца.

Полная процедура банкротства

При полной суд вначале проверяет наличие признаков банкротства, в случае признания его обоснованным начинает процедуру.

Сначала вводится наблюдение, на этой стадии ООО еще сохраняет автономность и самостоятельность, но временный управляющий имеет полномочия по контролю за деятельностью.

Если финансовое положение плачевное, обычно от наблюдения сразу переходят к конкурсному производству, в ходе которого назначается внешнее руководство во главе с конкурсным управляющим, которое осуществляет продажу имущества и удовлетворение требований кредиторов в соответствии с установленной законом очередностью.

Кредиторы заявляют требования в ходе дела о банкротстве ООО, формируется реестр, создается совет кредиторов, который участвует в процессе и может контролировать действия управляющего.

Конкурсное производство суд вправе продлевать, вся процедура банкротства достаточно длительная и затратная, так как и управляющему положено фиксированное вознаграждение.

Должник признается банкротом еще до введения конкурсного производства, но окончательно определение об исключении из ЕГРЮЛ выносится судом по завершении этой стадии банкротства. ООО признается банкротом при наличии непогашенных в ходе предшествующих процедур долгов.

Дополнительные методы

В качестве альтернативных способов предлагаются следующие:

- смена юридического адреса, в том числе переезд в другой город или регион. Решение принимается учредителями, после этого вносятся соответствующие изменения в ЕГРЮЛ;

- одновременная смена наименования, учредителей и директора (вносятся изменения в учредительные документы).

Технически эти процедуры не представляют особой сложности. Но эти способы не приводят к ликвидации ООО, прекращению его существования. Новое ООО просто отследить по ИНН и ОГРН (которые не меняются) просто при помощи обращения к сайту ФНС. При наличии долгов по налогам ФНС вправе «не отпустить» ООО в другой регион и инициировать проверку его деятельности на предмет исполнения налогового законодательства.

Каковы последствия

Законодатель защищает интересы кредиторов ООО. В соответствии со ст. 44 14-ФЗ, члены совета директоров и сам директор, как единоличный руководящий орган, отвечают за вред, причиненный своими действиями ООО. В соответствии со ст. 64.1 ГК РФ, члены ликвидационной комиссии отвечают перед кредиторами ООО в случае причинения их виновными действиями вреда юридическому лицу. По Уголовному кодексу, преследуются неправомерные действия при банкротстве, фиктивное и преднамеренное банкротство вне закона. Если докажут вину учредителей или директора в доведении общества до банкротства, игнорировании интересов кредиторов, они привлекаются к субсидиарной ответственности. За неправомерные действия при банкротстве данные лица привлекаются к уголовной ответственности.

Примерная стоимость

Стоимость уточняется в процессе предварительной консультации и зависит от конкретных обстоятельств. Закрывать ООО необходимо в строгом соответствии с законом. Юридическая фирма должна соблюдать полную конфиденциальность, в целях ее обеспечения клиент вправе заключить соглашение о сохранении всей информации в тайне. Не рекомендуется оставлять оригиналы документов и печати, для ознакомления со всеми сведениями достаточно копий. Стоимость услуг зависит от объема работы, суммы задолженности, выбранного способа и других факторов. В Москве цена на смену директора и ликвидацию ООО стартует от 35 000 рублей, другие способы обойдутся гораздо дороже.

Как самостоятельно закрыть ООО: пошаговая инструкция

Добровольная ликвидация ООО — процесс долгий и непростой. Он занимает примерно 4 месяца, а может растянуться и на год. Вам предстоит трижды подать заявление в налоговую, два раза подготовить бухгалтерский баланс и сделать одну публикацию в СМИ. Обо всём по порядку — в нашей инструкции.

1 шаг. Принять решение о ликвидации

Проведите собрание участников ООО или подготовьте решение единственного учредителя, если открыли организацию в одиночку.

В протоколе собрания или решении учредителя напишите, что вы:

- Решили начать добровольную ликвидацию ООО.

- Утвердили состав ликвидационной комиссии и её председателя или назначили единоличного ликвидатора.

- Утвердили порядок и сроки ликвидации. Максимальный срок — один год.

2 шаг. Сообщить о ликвидации в налоговую

В течение трёх рабочих дней после принятия решение о ликвидации, подайте в регистрирующую налоговую:

- уведомление по форме № Р15016. Есть два варианта: а) подать уведомление на бумаге — но тогда придётся заверять его у нотариуса, б) воспользоваться сервисом налоговой — но тогда понадобится электронная подпись. Выпустить электронную подпись будет дешевле, если её ещё нет. И она пригодится для публикации сведения на Федресурсе.

- протокол собрания учредителей или решение единственного учредителя о ликвидации фирмы.

Если не подать документы в налоговую в течение трёх дней, могут оштрафовать на 5 000 рублей.

Как подать документы:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Через 5 рабочих дней налоговая выдаст вам лист о внесении в ЕГРЮЛ записи о том, что организация находится в процедуре ликвидации. С этого момента нельзя изменять учредительные документы и участвовать как ООО в составе других организаций.

Уведомлять ПФР и ФСС о ликвидации больше не нужно, налоговики сделают это самостоятельно.

3 шаг. Рассказать о ликвидации в СМИ, опубликовать сведения на Федресурсе и сообщить контрагентам

- Опубликуйте в журнале «Вестник государственной регистрации» сообщение о ликвидации фирмы, порядке и сроке заявления требований кредиторами. Этот срок не может быть меньше двух месяцев. За это время все, кому должна ваша организация, могут потребовать возврата долга. Опубликовать сообщение можно через Федресурс — см. следующий пункт.

- В течение трёх рабочих дней с даты принятия решения о ликвидации внесите сведения в Единый федеральный реестр о фактах деятельности юридических лиц (Федресурс) . Для этого понадобится зайти на портал с электронной подписью, а также выставить и оплатить счёт за размещение сведений. Другой способ — через нотариуса с использованием его электронной подписи.

- Направьте письменные уведомления о ликвидации контрагентам, перед которыми у вас есть долги. Составьте их в свободной форме. Срок не установлен, но рекомендуем сделать это сразу после публикации в СМИ. Лучше всего направить письмо почтой — с объявленной ценностью и описью вложений. Так вы подтвердите, что письменно уведомили кредиторов. Шаблон уведомления контрагентов.

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Предупредите всех сотрудников о предстоящем увольнении не позднее, чем за 2 месяца. Для этого составьте письменное уведомление и ознакомьте с ним работников под роспись. Основание увольнения — по инициативе работодателя в связи с прекращением деятельности организации в соответствии с п.1 ст. 81 ТК РФ.

Шаблон уведомления сотрудника

Подайте письменное уведомление в службу занятости населения не позднее, чем за 2 месяца. А если увольнение массовое — за 3 месяца. Обычно увольнение считается массовым, если у вас больше 15 сотрудников, но некоторые регионы могут устанавливать свои правила — узнайте в местной службе занятости. Укажите в уведомлении сведения по каждому работнику: должность, профессию, специальность, квалификационные требования к ним и условия оплаты труда.

Шаблон уведомления службы занятости

5 шаг. Подготовить промежуточный ликвидационный баланс и сдать его в налоговую

Минимум через два месяца после публикации сообщения о ликвидации в СМИ подготовьте промежуточный ликвидационный баланс. Специальных требований нет, но на практике его составляют по тем же правилам, что и обычный бухбаланс по форме №1, и добавляют сведения:

- о составе имущества организации,

- о требованиях, которые предъявили кредиторы, и результатах их рассмотрения,

- о требованиях, которые удовлетворил суд вступившим в законную силу решением.

Для подготовки баланса нужно разбираться в бухучёте, поэтому, если у вас нет опыта в этом деле, обратитесь за помощью к бухгалтеру.

Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

Подайте ликвидационный баланс в налоговую вместе с уведомлением № Р15016 . Приложите к документам подтверждение публикации в «Вестнике государственной регистрации» и протокол собрания учредителей или решение единственного участника ООО об утверждении бухбаланса. По закону они не нужны, но на практике налоговая может их попросить.

6 шаг. Рассчитаться по долгам

Платите по долгам в порядке очередности по Гражданскому кодексу. Сразу после утверждения ликвидационного баланса рассчитайтесь:

- в первую очередь с гражданами, перед которыми ваша организация отвечает за причинение морального вреда или вреда жизни и здоровью, если такие есть,

- во вторую очередь с работниками по трудовому договору по выплате зарплаты и выходных пособий.

Спустя месяц со дня утверждения ликвидационного баланса, погасите долги третьей и четвертой очереди:

- в третью очередь заплатите все налоги и страховые взносы, штрафы и пени,

- в четвертую очередь — оставшиеся долги.

Если денег не хватает, ликвидационная комиссия продаёт имущество организации на торгах. А если и выручка от продажи имущества не покроет долги компании, тогда нужно открывать процедуру банкротства. Для этого лучше обратиться к специалистам по делам о банкротстве.

7 шаг. Составить окончательный ликвидационный баланс

После расчётов с сотрудниками, контрагентами и государством, составьте и утвердите ликвидационный баланс. Он также составляется по общим правилам подготовки бухгалтерского баланса и утверждается на общем собрании учредителей или решением единственного участника ООО.

8 шаг. Отчитаться по налогам, уволенным сотрудникам и снять с учёта кассу

В течение месяца с момента утверждения ликвидационного баланса и до подачи документов в налоговую на закрытие, сдайте в фонды отчёты по уволенным сотрудникам:

- СЗВ-Стаж в ПФР на всех сотрудников, которые работали у вас в течение года ликвидации,

- СЗВ-М, если в течение последнего месяца ликвидации в ООО были сотрудники по трудовым и гражданско-правовым договорам,

- СЗВ-ТД за кадровые события, например, за увольнения,

- расчёт по страховым взносам в налоговую,

- 4-ФСС в фонд социального страхования.

Также сдайте налоговую отчётность — закон не устанавливает сроки, но нужно это сделать до перехода к последнему этапу.

- декларацию по УСН

- 6-НДФЛ.

Снять кассу с учёта в налоговой можно несколькими способами: подать заявление в инспекции, на портале ФНС или в личном кабинете оператора фискальных данных (ОФД). Срок подачи заявления законодательно не ограничен.

9 шаг. Подать в налоговую документы на ликвидацию ООО

После утверждения ликвидационного баланса учредители могут разделить между собой имущество организации. И только в последнюю очередь подают документы в налоговую на закрытие:

- Заявление по форме Р15016.

- Ликвидационный бухгалтерский баланс

- Квитанцию об уплате госпошлины 800 рублей. Согласно поправкам, с 2019 года госпошлина не уплачивается в случае представления в регистрирующий орган электронных документов, необходимых для регистрации ликвидации юрлица. Статья 333.35 НК РФ

Подайте документы одним из способов:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Кто может помочь с документами

Есть сервис Документовед — он здорово помогает подготовить документы для ликвидации ООО.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

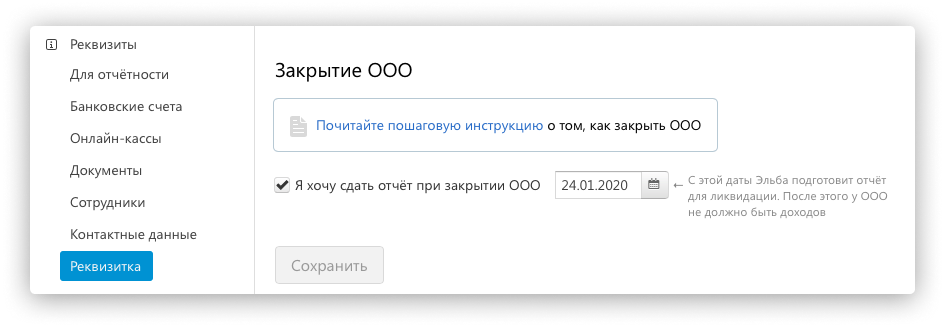

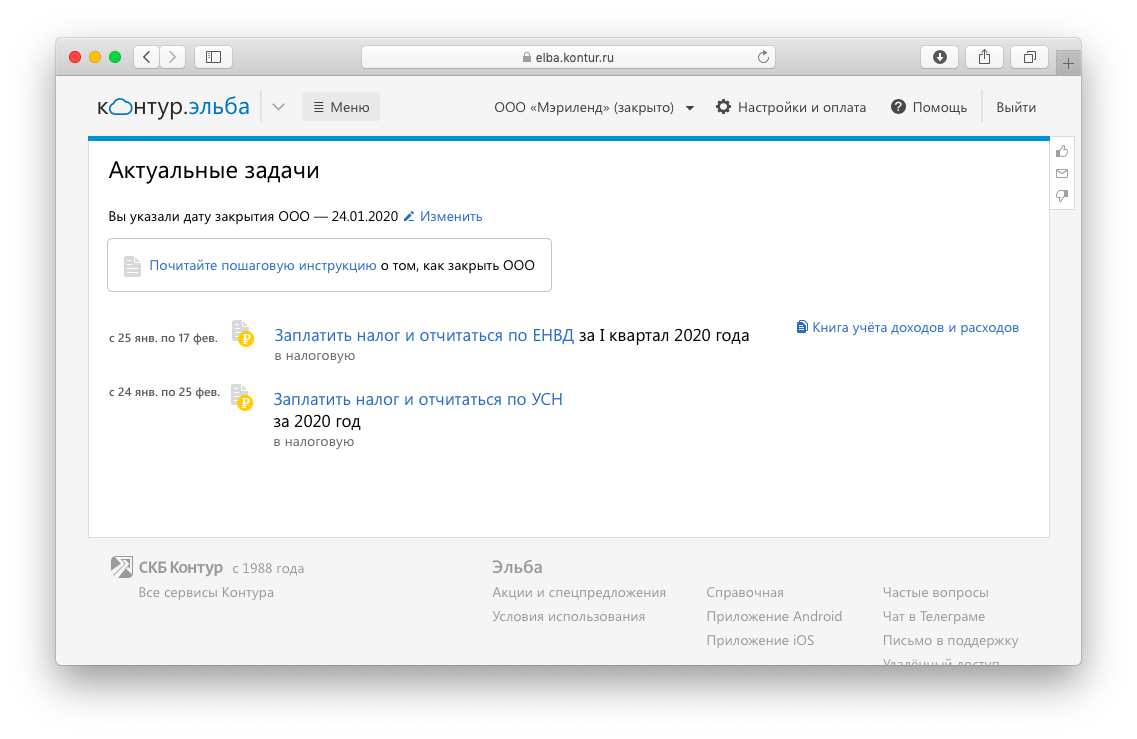

Как закрыть ООО в Эльбе

Эльба поможет сдать декларацию по УСН или ЕНВД с учётом даты ликвидации ООО.

В разделе «Реквизиты» пролистайте вниз до конца страницы. Поставьте галочку «Я хочу сдать отчёт при закрытии ООО». Укажите дату, когда вы закрыли организацию, — по листу записи госреестра, который вам выдали в налоговой.

Затем в разделе «Актуальные задачи» выполните задачи по отчётности. Они сформируются с учётом даты, когда вы закрыли ООО.

Статья актуальна на 01.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур