ОСАГО нужен «гарант»: оформить заветный полис удается не всем

Таксисты, мотоциклисты, молодые водители всё чаще сталкиваются с проблемами при оформлении электронного полиса ОСАГО. Почему страховые компании ставят палки в колеса некоторым категориям граждан и как можно отстоять свое право оформить полиc, разбирались «Известия».

Статистика против статистики

Несмотря на рост популярности е-ОСАГО, приобрести полис онлайн может далеко не каждый. Об этом говорит статистика оформления договоров через систему «Е-Гарант», которую приводит агрегатор «Сравни.ру». Система помогает автовладельцу приобрести полис ОСАГО, если он не смог сделать это на сайте выбранного страховщика. За шесть месяцев 2022 года было продано 8,8 млн электронных полисов ОСАГО, около 1 млн — через «Е-Гарант». По сравнению с прошлым годом популярность «Е-Гаранта» выросла на 47%. И с каждым месяцем через систему оформляют всё больше договоров. Причин, по мнению аналитиков «Сравни.ру», две. Во-первых, рост случаев «временной неработоспособности систем» страховых компаний в отдельных регионах. Во-вторых, всё больше страховых агентов занимаются оформлением ОСАГО для проблемных клиентов.

В Российском союзе автостраховщиков (РСА) посоветовали относиться к приведенной статистике с осторожностью.

«Количество оформленных за первое полугодие 2022 года полисов ОСАГО составило 20,1 млн штук, а за первое полугодие 2022 года — 19,2 млн, то есть число оформленных полисов ОСАГО в первом полугодии 2022 года выросло на 4,7%, что свидетельствует как об увеличении автопарка в РФ, так и об отсутствии проблем с доступностью обязательной «автогражданки». В системе «Е-Гарант» представлены полисы ОСАГО 39 компаний. Это технический сервис, поэтому статистику по оформлению договоров через «Е-Гарант» РСА не предоставляет», — сообщили в пресс-службе союза. И предупредили: данные из неофициальных источников могут быть неверными и использоваться в целях манипуляции.

Постоянно возникают технические сбои

Между тем проблемные категории все-таки существуют. Руководитель движения «МотоМосква» Андрей «Проректор» Иванов отмечает, что сложности с оформлением ОСАГО традиционны для всех без исключения байкеров независимо от возраста, модели мотоцикла и региона.

«Самостоятельно оформить полис на сайте РСА невозможно, равно как и на сайтах самих страховых, там постоянно возникают технические сбои. У меня самостоятельное оформление так и не получилось. Сайты уверенно отказывались то запоминать напечатанное, заставляя по десятку раз вбивать одно и то же, то теряли данные полиса или диагностической карты. В итоге все вынуждены обращаться к знакомым агентам, которые берутся за оформление, постоянно подчеркивая, что испытывают сложности с оформлением и передачей полиса в компанию. Также говорят, что их ругают за большое число полисов по двухколесным», — констатирует мотоциклист.

Иванов отмечает, что, даже когда его коллеги пытаются оформить страховку офлайн, то есть приезжают в офис страховой компании, им дают направление на осмотр в другом конце города, а то и в Новую Москву, если речь идет о столице.

У таксистов тоже сложности

С такими же проблемами сталкиваются и таксисты. Например, пользователь Facebook Алла Зефирова просит помощи у интернет-сообщества:

«…Неделя ушла на оформление ОСАГО для такси. Безуспешно. Всё заточено на то, чтобы не оформить полис. Поделитесь контактами, кто страхует такси. Две страховые проводят осмотр в Зеленограде и Троицке».

В подобных ситуациях эксперты советуют сразу писать жалобу в Центральный Банк России, осуществляющий надзор в том числе за страховым рынком.

Регистрация армянская, владелец российский

Еще одна проблемная категория автовладельцев — это российские владельцы машин с армянскими номерами. Некоторое время назад российский гражданин мог приобрести автомобиль в Армении по очень выгодной цене, заплатить пошлины по армянским ставкам, которые были намного ниже российских, и преспокойно пересечь границу, не декларируя машину и не оформляя временный ввоз. Некоторым нравилось и то, что армянский регистрационный знак давал иммунитет против дорожных камер. Кроме того, не нужно было платить российский транспортный налог. В какой-то момент таких автомобилей стало очень много, и в 2022 году начались массовые претензии ГИБДД и таможенных органов к их владельцам.

«В большинстве случаев машины с армянскими номерами принадлежат гражданам Российской Федерации, постоянно проживающим в РФ. Электронные полисы, насколько я знаю, на такие машины не оформляют. Ограниченный круг страховых оформляет в бумажном виде. Но поскольку тут есть момент, что автомобиль зарегистрирован в другом государстве, а принадлежит российскому гражданину, то страховщики используют повышенные коэффициенты», — комментирует эксперт по международному праву, юрист Юрий Демин.

Внутренний приказ или программный запрет

При оформлении через «Е-Гарант» 95% страхователей получают ОСАГО. Оставшиеся 5% — это отказы из-за некорректного ввода данных или недействительных документов, рассказал «Известиям» источник в страховом брокерском бизнесе.

Алгоритмы сайтов страховых компаний, по данным источника, настроены таким образом, чтобы отсеять убыточные категории граждан. Из десяти заявок от «несегмента» одобряется только три, а семь перенаправляются в «Е-гарант», чтобы передать заявку другой страховой компании. Таким образом, общее число убыточных пользователей равномерно распределяется по всем страховым компаниям.

К «несегменту» относятся молодые водители в возрасте до 23 лет и с общим стажем менее трех лет, а также такси, мотоциклы, спецтехника и грузовики, принадлежащие физическим лицам. У данных категорий водителей также будут проблемы и с офлайн-оформлением полиса. У многих страховых агентов запрет на оформление «несегмента» — это может быть внутренний приказ или программный запрет. Если брокер или страховой агент продолжает работу с такими клиентами, его могут оштрафовать, лишить премии или вовсе расторгнуть договорные отношения, рассказал источник.

«Приезжайте завтра»

В офисах тоже существует негласное правило не выдавать полисы убыточным категориям. Под любым предлогом менеджеры будут стараться проводить такого водителя на выход.

«Способов может быть много: «приезжайте завтра», «у нас закончились полисы», «не работает база» и т.д. Если человек умен, он попросит письменный отказ. Скорее всего, в этот момент менеджер поймет, что лучше выдать полис и не вступать в конфликтную ситуацию, так как отказать человеку он не имел права. Если же представитель страховой стоит до последнего, автовладелец просит аргументировать, почему ему отказали, в письменной форме. Если снова отказ, то он пишет претензию с содержанием: «Прошу разобраться. Я, имярек, пришел в офис с целью получить полис ОСАГО», — и они обязаны поставить входящий номер. Далее ему отвечают с исходящим номером, и с ним можно уже идти в суд или, что чаще всего, за своим полисом ОСАГО, так как в ответе придет вежливое приглашение в офис для оформления», — заключает источник в страховом брокерском бизнесе.

Кто такой «страхователь» при оформлении полиса ОСАГО или КАСКО?

Кто такой «страхователь» при оформлении ОСАГО?

Многие автовладельцы, желающие заключить договор по ОСАГО, полагают, что «страхователь» и «собственник» – это, в обязательном порядке, одно и то же лицо. И бездумно записывают в качестве «страхователя» бабушку-владелицу ТС, проживающую в деревне, и не имеющую к своей собственности никакого отношения, кроме формального «подкинутого» родственниками права владения.

Между тем, правила ОСАГО (ч. 1, п. 4) дают следующее определение: «страхователь – лицо, заключившее со страховщиком договор обязательного страхования». Попросту говоря, страхователь – это тот, кто платит деньги за страховку ОСАГО и вносит в дальнейшем необходимые изменения в полис: изменяет период использования, вписывает новых водителей, просит выдать дубликат и пр. И совсем не требуется, чтобы страхователь являлся собственником ТС, имел от него нотариально заверенную доверенность или был вписан в полис. Страхователем может выступить один человек, собственником являться другой, а управлять застрахованным автомобилем будут вправе третьи лица. Обязанности страхователя просты.

- Представить достоверные сведения, действительные документы или их ксерокопии, необходимые для правильного расчета страховой премии и заключения договора ОСАГО.

- Вовремя вносить в полис необходимые изменения, если таковые произойдут в течение года.

Кто получит деньги при досрочном расторжении договора ОСАГО, и кому страховая компания возместит ущерб после ДТП?

Несмотря на то, что страхователь платит за полис, это отнюдь не дает ему права на получение страхового возмещения по ОСАГО и возможности вернуть деньги за неиспользованный период страхования при продаже авто. Для того чтобы получить от страховщика деньги без присутствия собственника ТС, требуется предъявить в страховой компании нотариально заверенную генеральную доверенность, в которой есть фраза «с правом получения денежных средств от организаций и частных лиц» или «с правом получения страховых возмещений».

Еще одна важная деталь. Если раньше право на прямое возмещение (возможность обратиться за выплатой по ОСАГО в свою страховую компанию) имел только собственник, с 14 февраля 2010 года в процедуру возмещения убытков была внесена существенная поправка. Согласно ей, право получать прямое возмещение ущерба получили все водители, которые были записаны в полисе ОСАГО. И конечно, имели озвученную выше нотариальную доверенность от собственника ТС.

Страхователь по договору КАСКО

При страховании КАСКО ситуация примерно такая же, как и при оформлении автогражданки. Страхователем может выступить любой человек или юридическое лицо. Отличие заключается в следующем. Кто бы ни оформил полис ОСАГО, выгодоприобретателем, по умолчанию, становится владелец пострадавшего авто. Поэтому, понятие «выгодоприобретатель» в страховании ОСАГО отсутствует. В полисе автокаско же, кроме понятий «страхователь» и «собственник», есть пункт договора, называемый «выгодоприобретатель». Поэтому, при страховании каско возникает несколько вариантов условий заключения договора:

- Страхователь и собственник – одно и то же лицо. Право на получение выплат принадлежит только ему.

- Страхователь и собственник – одно и то же лицо, но в качестве выгодоприобретателя в договоре указывается вписанный в полис водитель, который обязательно должен иметь нотариально оформленную генеральную доверенность от собственника, оговаривающую его право на получение страхового возмещения.

- Страхователь – человек, владеющий и распоряжающийся ТС по генеральной доверенности с правом получать страховое возмещение. В этом случае, он либо сам будет являться выгодоприобретателем (автоматически), либо может указать в качестве выгодоприобретателя собственника ТС.

- Страхователь и выгодоприобретатель – собственник ТС. Но при этом заключает и подписывает договор КАСКО лицо, имеющее от собственника нотариальную доверенность с правом заключать договор страхования от имени и в интересах собственника.

Итак, страхователь по КАСКО – это лицо, заключающее договор страхования. Только ему принадлежит право рассчитывать КАСКО, выбирать условия страхования и назначать выгодоприобретателя. Но выгодоприобретателем страхователь может назначить только лиц, имеющих по закону интерес в сохранении страхуемого транспортного средства. Причем, часто имеют место и такие случаи, когда интерес к имуществу есть не только у собственника. Например, при страховании кредитного авто, когда банк кровно заинтересован в сохранении страхуемого автомобиля и при заключении договора по КАСКО обязательно выступает одним из выгодоприобретателей.

ОСАГО: стоимость и нюансы расчета

ОСАГО, или обязательное страхование автогражданской ответственности, — это, проще говоря, страховка, которая компенсирует ущерб, причиненный водителем другим участникам движения. Согласно Федеральному закону № 40-ФЗ от 25 апреля 2002 года, все автомобилисты обязаны заключать договор ОСАГО [1] . Рассказываем, как работает ОСАГО, где и за сколько можно оформить полис.

Полис ОСАГО: обязательное страхование

Обязательная страховка появилась еще в 1920-х годах в Америке, а со временем стала обычной практикой почти во всех европейских странах [2] .

В России ОСАГО работает точно так же, как и во всем мире. Автовладелец заключает со страховой компанией договор на определенных государством условиях. Если водитель попадает в ДТП и признается его виновником, страховая компания обязана возместить ущерб пострадавшим в этой аварии.

Максимальный размер выплат зависит от того, какой ущерб был причинен в результате ДТП:

- если пострадали люди, сумма выплат составляет до полумиллиона рублей;

- если было повреждено чужое имущество, его владелец получит от страховой до 400 000 рублей.

Бывает, что в ДТП виноваты оба водителя. Тогда компенсация выплачивается обеим сторонам: согласно статье 1083 ГК РФ, выплаты производятся пропорционально степени вины — то есть в случае равнозначной вины водителей компенсационные выплаты будут одинаковы [3] . Если ситуация спорная, то степень ответственности каждого из участников и, соответственно, размер выплат определяются на суде.

На заметку

Если пострадавшая сторона затратила за ремонт автомобиля более 400 000 рублей, виновник должен из своего кармана доплатить оставшуюся сумму [4] . Также есть случаи, при которых виновник аварии обязан возместить страховой компании средства, которые она затратила на компенсацию причиненного ущерба. Например, если нарушитель находился в состоянии алкогольного опьянения или скрылся с места ДТП. В таких случаях страховщик может подать регрессивный иск [5] .

Что будет, если нет страховки на авто?

К сожалению, не все автовладельцы понимают, что полис ОСАГО — обязательный документ. Если водителя уличат в нарушении закона об ОСАГО, то, согласно КоАП РФ, он понесет административную ответственность:

- если водитель оформил ОСАГО, но во время проверки документов сотрудником ГИБДД не имеет полис при себе — штраф 500 рублей [6] ;

- если человек, управляющий транспортным средство, в полис не вписан — штраф также 500 рублей;

- если полис ОСАГО не оформлен или просрочен — штраф 800 рублей [7] .

Также сотрудник ГИБДД может выдать предписание с требованием приобрети полис в течение определенного срока. Если по истечении установленного периода полис не будет оформлен и это выявится при следующей проверке, водителя могут привлечь за неповиновение требованию сотрудника полиции, что, согласно части 1 статьи 19.3 КоАП РФ, влечет за собой уже до 15 суток ареста [8] .

Еще более крупные неприятности ожидают владельца ТС, не имеющего обязательного полиса, в случае ДТП, особенно если этот водитель признан виновным. Тогда потребуется не только уплатить все штрафы, но и возместить за свой счет ущерб потерпевшему. Всего этого можно избежать, если оформить полис.

Сколько стоит ОСАГО

Определить стоимость полиса ОСАГО довольно непросто. Базовый тариф умножается на корректирующие коэффициенты, полученное произведение и есть стоимость страховки. Размер базовой ставки ОСАГО определяет Центробанк России [9] . Однако итоговую цену полиса ОСАГО формирует страховая компания с учетом поправочных коэффициентов. Для физлиц, владеющих легковыми автомобилями, базовый тариф варьируется от 2471 до 5436 рублей, для юридических лиц он несколько ниже — 1646–3493 рубля [10] .

Согласно указанию Центробанка РФ, размер базовых ставок страховых тарифов не зависит от должности, национальности, политических взглядов и вероисповедания владельца ТС [11] .

Какие есть поправочные коэффициенты?

По сути, каждый коэффициент — это множитель, который влияет на базовый тариф: чем выше вероятность, что ТС попадет в аварию, тем больше коэффициенты и, следовательно, тем дороже полис. Так, территориальный тариф учитывает среднюю аварийность того или иного региона. Например, в Москве этот коэффициент существенно выше, чем в маленьком провинциальном городе [12] , следовательно, цена полиса ОСАГО в столице больше по сравнению с регионами.

Стоимость ОСАГО на автомобиль зависит и от стажа и возраста водителя: для самых молодых и неопытных коэффициент будет больше. Еще один фактор — мощность двигателя: у более «резвых» машин, по мнению страховщиков, вероятность попадания в аварию выше.

Но наиболее ощутимое влияние на стоимость ОСАГО в 2022 году оказывает так называемый бонус-малус, или КБМ. Его размер зависит от количества страховых случаев за год. Если за прошедший страховой период водитель ни разу не попадал в аварию, коэффициент снижается (если только он и так не стоит на минимальной отметке 0,5) [13] , а для тех, кто регулярно попадает в ДТП, наоборот, возрастает. Рассчитать бонус-малус можно в базе РСА [14] .

Все тарифы для ОСАГО регулируются государством, потому страховые компании никогда не предлагают скидок или бонусов при оформлении обязательного полиса. Однако возможность сэкономить при покупке страховки все же есть. Прежде всего, нужно хорошо понимать значение коэффициентов. Например, не стоит вписывать в полис водителей, которые, скорее всего, никогда не сядут за руль. К тому же, КБМ будут рассчитывать исходя из стажа самого неопытного водителя, указанного в страховке, — это также нужно учитывать при подсчете стоимости страхового полиса ОСАГО. Еще одна возможность немного сэкономить на страховке — оформить ее только на полгода, такой вариант актуален, если, например, автомобиль эксплуатируется только в летние месяцы.

Стоит также внимательно отнестись к выбору страховой компании. На сайтах этих организаций представлены полные списки факторов, влияющих на базовый тариф, также имеются калькуляторы для расчета итоговой цены ОСАГО.

Кстати, с 2015 года в России полис ОСАГО можно оформлять в электронном виде [15] . В помощь страхователю созданы специальные сайты-агрегаторы: в их распоряжении обычно находится обширная база данных по крупным страховым компаниям.

Где можно найти выгодные условия для оформления ОСАГО

О том, где можно оформить полис ОСАГО, нам рассказал Андрей Валерьевич Перов, директор по продукту компании «Бенфин финанс»:

«Список страховщиков довольно обширен, и все они выдвигают различные условия для оформления ОСАГО. Разумеется, любой автовладелец хочет найти наиболее выгодный вариант. Для этого можно воспользоваться услугами агрегатора «Бенфин финанс». Мы сотрудничаем с крупными страховыми компаниями, такими как «Ингосстрах», «Ренессанс Страхование», «Согласие». На нашем сайте клиент может быстро выбрать наиболее подходящее ему предложение: для этого достаточно ввести данные автомобиля в личном кабинете, а программа отобразит возможные варианты страховщиков.

Оплачивается полис прямо на сайте «Бенфин финанс» с помощью банковской карты, при этом деньги поступают сразу на счет страховой компании. После оплаты клиент по электронной почте получает страховку. Ее можно распечатать, но это необязательно: законодательство не запрещает предъявлять сотрудникам ГИБДД полис в электронном виде.

Кстати, мы возвращаем 5 % от стоимости страховки, так что оформлять ОСАГО онлайн на сайте «Бенфин финанс» не просто удобно, но и выгодно».

Все о страховании б/у авто после покупки

Игроков авторынка интересует вопрос, как оформить страховку при покупке автомобиля. При этом начинающие водители часто путают КАСКО и ОСАГО. Что же нужно знать про страховку при покупке б/у авто? Об этом мы расскажем в данной статье.

Что такое ОСАГО

ОСАГО является документом обязательного страхования. Благодаря ему происходит возмещение ущерба, причиненного другому автомобилю или здоровью пассажира. Без полиса машину невозможно поставить на учет в ГИБДД, управлять ей и пройти техосмотр. Поэтому страхование автомобиля после покупки – важное дело, которое игнорировать нельзя.

При наличии ОСАГО в случае ДТП, в котором вы виноваты, выплачивать потерпевшему деньги будет страховая компания, выдавшая вам полис. В обратной ситуации, при наличии полиса ОСАГО у виновника повреждений вашего авто в аварии, деньги получаете вы. Ремонт в обоих случаях автовладельцы делают самостоятельно. Стоит заметить, что с ОСАГО вы страхуете скорее себя от финансового провала, нежели авто. Поскольку страховка покрывает только ущерб пострадавшему от вас в ДТП.

Что такое КАСКО

КАСКО является добровольным страхованием машины. При наличии КАСКО вы страхуете машину от угона и повреждений. При аварии, независимо от чьей вины, страховая компания займется ремонтом вашей машины. Если авто угнано или уничтожено, компания выплатит его стоимость.

Принципиальное отличие КАСКО от ОСАГО в том, что с первым полисом страховая компания возьмет ремонт вашего авто на себя. В случае с ОСАГО ремонт машины вы будете делать сами!

Сколько стоит страховка на автомобиль

.jpg)

Стоимость ОСАГО

Наличие ОСАГО является обязательным по законодательству РФ. Поэтому цена на него одинаковая для всех страховых компаний. Стоимость ОСАГО зависит от следующих факторов:

- разновидность транспортного средства;

- регион;

- физический возраст страхователя и стаж вождения;

- мощность мотора;

- количество аварий.

Для молодых водителей стоимость ОСАГО будет выше из-за возраста и стажа, для опытных – из-за аварий, если таковые имеются. Стоимость ОСАГО варьируется от 12 000 до 23 000 рублей.

Выплата ОСАГО

Для выплаты пострадавший должен обратиться в страховую компанию виновника аварии. Стоит учесть, что при вашей вине в ДТП цена выплаты будет учитываться в соответствии с износом автомобиля (его возраст и пробег).

Порог выплаты ОСАГО – 400 000 рублей. Если цена ущерба оказалась выше, то вы вправе взыскать ее разницу через суд и виновника ДТП.

.jpg)

Стоимость КАСКО

В отличие от ОСАГО, КАСКО самостоятельно назначает цену за полис. В среднем, она составляет 4-12% от рыночной стоимости машины. Вам могут отказать, если вы не подходите по требованиям компании в момент заключения договора. Допустим, превышен возраст автомобиля. Также в договоре прописывается сумма компенсации или ремонта. В показатели формирования стоимости КАСКО входят:

- возраст и стаж водителя (чем младше, тем дороже);

- условия хранения автомобиля;

- семейное положение;

- установка сигнализации;

- количество аварий;

- возраст автомобиля;

На последнем стоит заострить внимание. Чем старше машина, тем выше будет цена КАСКО. Риск поломки у подержанного автомобиля больше, а ремонт обходится не дешевле ремонта новых авто.

Достоинства и недостатки КАСКО

- спокойствие за автомобиль на год вперед;

- получение денежных средств или ремонта в случае аварии и непредвиденной ситуации, независимо от обстоятельств.

- Высокая стоимость. 4-12% от рыночной цены автомобиля может обойтись в кругленькую сумму.

- Неурегулированные законодательством цены.

- Нежелание страховых компаний оформлять б/у автомобили.

- Затягивание выплат.

- Фиксирование каждого случая в ГИБДД для получения справки.

КАСКО экономит ваши нервы, но тратит на это деньги. Большие или нет – решать вам.

Нюансы страхования подержанных автомобилей

Оформление страховки на б/у авто имеет свои способы сэкономить. Сейчас расскажем вам, как застраховать машину и остаться при деньгах.

.jpg)

ОСАГО на подержанный автомобиль

Страховку при покупке авто новый владелец должен успеть оформить на свое имя за 10 дней после покупки – именно такой срок выставлен в законодательстве. Стоит учесть, что для перевозки автомобиля на технический осмотр потребуется или вызывать эвакуатор, или просить предыдущего владельца. Зато после ТО везти машину никуда не надо, вы можете оформить страховой полис через интернет, что сэкономит время. Для оформления страховки на б/у автомобиль можно выбрать любую страховую компанию.

КАСКО на подержанный автомобиль

Оформление страховки КАСКО более трудоемкий и сложный процесс. Не все страховые компании хотят брать под крыло подержанные машины. Большинство компаний готовы взять на себя иномарки с износом до 10 лет и отечественные автомобили до 7 лет. Такие авто можно застраховать по программам новых автомобилей: стоимость страховки дороже, а вероятность поломки новой машины существенно ниже. Важный нюанс: при выборе типа выплаты ущерба можно выбрать два:

- с учетом износа;

- без учета износа.

В большинстве случаев выгоднее брать для подержанных автомобилей выплату без учета износа. Цена полиса может быть дороже на 15%, но это сэкономит затраты в будущем. Если страховка с учетом износа, то с момента заключения договора износ, который получила машина, не будет выплачен. В случае аварии и при оценке ущерба компания выплатит сумму, удержав из нее тот процент износа, который добавился с момента заключения договора. Таким образом, вы получите не все деньги, которые потребует ремонт автомобиля. Также важен момент, что на подержанные автомобили КАСКО использует ремонт на СТО, где никогда не учитывается износ автомобиля.

Как сэкономить на КАСКО

Есть несколько способов, как уменьшить стоимость при приобретении КАСКО.

- Воспользоваться франшизой страхования. С ней выплаты за угон и уничтожение автомобиля будут полными. Еще плюс этого варианта в том, что в нем не учитываются стаж и возраст водителя, что подойдет начинающим.

- Учет износа. При приобретении КАСКО с учетом износа его цена упадет на 15-20%.

- При выборе неоплаты ремонта страховая компания выплатит только стоимость новых деталей, а где ремонтировать авто, решать вам. Этот вариант позволяет сократить цену КАСКО на 40-50%.

- Ремонт у неофициального дилера поможет сократить стоимость полиса КАСКО на 20%. Но обратите внимание, что в этом случае официальный дилер может снять машину с учета.

Сэкономить на КАСКО вполне реально, а лишним оно не будет. Если Вы хотите спать спокойно и иметь «козырь» в рукаве в случае непредвиденной ситуации, КАСКО Вам точно не повредит, а может и спасет ваши финансы. Для остального хватит ОСАГО.

Важно! Перед заключением договора купли-продажи советуем также проверить владельца авто через специальный сервис. Проверка покажет, есть ли у продавца проблемы с законом, действителен ли его паспорт, имеются ли долги и исполнительные производства. Если обнаружатся серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

ВСЕГДА ЛИ ПОТЕРПЕВШИЙ ПО ОСАГО ДОЛЖЕН БЫТЬ СОБСТВЕННИКОМ?

Для опровержения этого тезиса представлю Вашему вниманию одно любопытное дело из своей практики.

Начнем с законодательного определения понятия самого «потерпевшего».

Потерпевший согласно ФЗ «Об ОСАГО» (ст.1) – «лицо, жизни, здоровью или имуществу которого был причинен вред при использовании транспортного средства иным лицом, в том числе пешеход, водитель транспортного средства, которым причинен вред, и пассажир транспортного средства – участник дорожно-транспортного происшествия». Как видим, закон не уточняет право, на основании которого имущество должно находиться у лица – для того, чтобы это лицо могло быть признано потерпевшим по смыслу ФЗ «Об ОСАГО».

Были времена на моей памяти, когда потерпевшим в судебной практике признавался и арендатор и лицо, которое собственник на основании генеральной доверенности уполномочивал на управление, отчуждение, получение ущерба и страховых выплат.

Но с некоторых пор после разъяснений Верховного Суда потерпевшим стал признаваться исключительно собственник имущества, которому был причинен вред. Такой вот стереотип сформировался и прочно засел в голову.

Так, в относительно недавнем Постановлении Пленума ВС РФ от 26 декабря 2017 г. N 58 “О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств” подчеркивается, что « право на получение страхового возмещения в связи с повреждением имущества принадлежит потерпевшему – лицу, владеющему имуществом на праве собственности или ином вещном праве. Лица, владеющие имуществом на ином праве (в частности, на основании договора аренды) либо использующие имущество в силу полномочия, основанного на доверенности, самостоятельным правом на страховую выплату в отношении имущества не обладают ( абзац шестой статьи 1 Закона об ОСАГО)».

Тем интереснее оказалось представлять интересы моего доверителя в следующем деле:

Мой клиент являлся собственником Газели, которую использовал для перевозки грузов по заказам клиентов. В один из рейсов, когда на Газели перевозились коробы с инкубаторским яйцом, автомобиль попал в ДТП. Его виновником был водитель другого транспортного средства, ответственность которого была застрахована по договору ОСАГО.

Актом ГИБДД было подтверждено, что в результате ДТП поврежден груз, а именно такое-то количество коробок с яйцом, которые находились в грузовом отсеке Газели. Собственником груза являлась птицефабрика.

Грузоотправителя яиц (птицефабрику) и моего клиента связывал договор об оказании транспортных услуг, по которому перевозчик несет полную ответственность за сохранность груза. Клиент добровольно возместил птицефабрике весь ущерб, причиненный уничтожением груза, на что получил от птицефабрики подтверждающие документы.

Клиент обратился к страховщику виновника ДТП с заявлением о выплате, приложив в том числе товарную накладную и квитанции о возмещении ущерба. В заявлении было указано на то, что к клиенту перешло право требования выплаты страхового возмещения в связи с повреждением груза, поскольку он полностью возместил стоимость груза грузоотправителю (собственнику).

Страховщик отказал в выплате, мотивировав отсутствием у заявителя права собственности на поврежденный груз.

Далее приходится опустить подробности, связанные с обращением к омбудсмену, банкротством самой птицефабрики, правопреемством на стороне истца. Последовало обращение в суд.

В итоге – в удовлетворении исковых требований было отказано. Отказ суда был обоснован тем, что при компенсации клиентом стоимости уничтоженного в результате ДТП груза (инкубаторских яиц) его собственнику (птицефабрике) – у клиента не возникло права собственности или иного вещного права на груз, а если клиент не собственник имущества, то и не может быть назван в качестве потерпевшего по смыслу ФЗ «Об ОСАГО».

После была подана, наверное, самая короткая апелляционная жалоба, увенчавшаяся отменой решения и полным удовлетворением нашего иска.

Вот доводы жалобы:

Истец никогда не утверждал о переходе к нему каких-либо вещных прав на имущество; переход вещных прав в настоящем деле был априори невозможен, поскольку имущество, принадлежавшее птицефабрике (инкубаторское яйцо), было полностью уничтожено; а так как право собственности на имущество прекращается при его гибели/уничтожении (п.1 ст. 235 ГПК РФ), то и право собственности на него не может к кому-либо перейти. У бывшего собственника уничтоженного имущества появляется обязательственное право требования возмещения вреда и иных убытков (ст.ст. 15, 1064 ГК РФ) к виновному лицу/страховщику.

Имущественный вред, причиненный бывшему собственнику уничтоженного имущества, был возмещен третьим лицом, а именно – перевозчиком.

Птицефабрика не может требовать повторного возмещения вреда, причиненного утратой груза, ни с виновного лица, ни со страховой компании (в силу принципа недопустимости неосновательного обогащения).

Возникает вопрос: к кому же перешло обязательственное право требования возмещения вреда к виновному лицу/его страховщику, если не к этому третьему лицу, возместившему вред бывшему собственнику?

Это вытекает из общих принципов гражданского права.

Даже в самом ФЗ «Об ОСАГО» на этот случай предусмотрительно есть норма, которую возможно применить к рассматриваемым правоотношениям. Это п.23 ст. 12 ФЗ «Об ОСАГО»: “ лицо, возместившее потерпевшему вред, причиненный в результате страхового случая, имеет право требования к страховщику, который застраховал гражданскую ответственность потерпевшего, в размере, определенном в соответствии с настоящим Федеральным законом, в пределах выплаченной суммы. Реализация перешедшего права требования осуществляется в соответствии с законодательством Российской Федерации с соблюдением положений настоящего Федерального закона, регулирующих отношения между потерпевшим и страховщиком”. То есть. Это лицо приравнивается к потерпевшему.

Аналогичное право возникает у такого «возместившего потерпевшему вред лица» к страховщику, которую застраховал ответственность виновника ДТП, в случае, если уполномоченным на выплату он (страховщик виновника) являлся в силу причинения вреда здоровью участников ДТП и факта причинения вреда не только транспортным средствам.

Вопреки выводам суда для возникновения такого права не требуется оформления передачи прав потерпевшего договором цессии либо иным соглашением; достаточно самого юридического факта возмещения третьим лица вреда потерпевшему.

Птицефабрика как третье лицо самостоятельных требований относительно предмета иска не заявляло (в т.ч. по причине отсутствия на то права, вред ему уже возмещен), не оспаривало наличие права требования клиента к страховой компании, не оспаривало и переход права требования к клиенту.

Пожаловаться на банк

Центробанк выпустил инструкцию, как жаловаться на банк, если он отказал в счете или переводе.

Если пожаловаться правильно, Центробанк может пересмотреть решение банка. В статье рассказываем, как это сделать. Спойлер: писать о банке «да там все дураки» нельзя.

Кому жаловаться

Компании всегда могли и могут жаловаться на банки. Не нравится, что делает банк, — пишете в Центробанк, ЦБ получает жалобу и отвечает. Жаловаться можно на что угодно, никакого отдельного закона или постановления не нужно.

В 2018 году Центробанк выпустил инструкцию для жалоб. Инструкция помогает компаниям разобраться с подозрениями из-за 115 ФЗ — закона «О противодействии легализации доходов, полученных преступным путем». Если жалоба из-за 115 ФЗ, можно жаловаться Центробанку по его инструкции.

На что жаловаться

Выйти из черного списка

По 115-му закону банк вправе не открывать счет или отказать в переводе. Такие права появляются, если банк подозревает компанию в незаконном обналичивании.

С подозрением из-за 115 ФЗ две проблемы: компания может оказаться в черном списке, и тогда есть риск, что другой банк не откроет счет. Или компанию устраивают тарифы, а банк отказывается с ней работать. Приходится идти в дорогой банк. О черном списке рассказываем в статье Дела

Если компания считает, что нет повода для отказа, она вправе попросить помощи у Центробанка. Центробанк проведет расследование, и по его итогам может пересмотреть решение банка. Результат — банк открывает счет или одобряет перевод.

Сначала поговорить с банком

Прежде чем жаловаться на банк, надо попробовать решить вопрос миром. Для этого компания сначала убеждает банк, что она не нарушает 115 ФЗ, а если банк не принимает аргументы — вот тогда жалуется. Это требование Центробанка.

Допустим, проблема в отказе перевода. Процесс выглядит так:

компания переводит десять миллионов на счет физлица

банк отказывает в переводе

компания спрашивает о причине отказа

компания передает банку доказательства, что подозрения необоснованные

банк изучает доказательства десять дней

если банк не меняет решение и повторно отказывает, компания вправе пожаловаться Центробанку.

Требование о переговорах помогает быстрее решить проблему. Если банк ошибся, он может исправить ошибку за день, а жалоба на банк и отмена отказа после нее занимает месяц. Поэтому сначала убеждаем банк, что всё в порядке.

Доказательства для банка

Главное в переговорах с банком — доказательства. Доказательствами могут быть любые документы, которые показывают: компания существует, работает с настоящим бизнесом, не обналичивает незаконные деньги и не помогает в этом другим.

Что подходит для доказательств по 115 ФЗ — в статье Дела «Выйти из черного списка»

Если банк отказал в переводе, обычно он сам запрашивает документы, чтобы разобраться в ситуации. Например, договор с поставщиком, которому компания переводит деньги. Какие документы понадобятся — в статье Дела.

Банки по-разному запрашивают документы. Кто-то присылает вопросы в ворде и на электронную почту, кто-то пишет в чат банка. Модульбанк присылает опросник по ссылке: клиент открывает страницу, пишет ответы или загружает документы, и готово. Ответить на вопросы банка можно за пять минут.

Что делать, если банк не открывает счет — в статье Дела

Если банк отказал в счете, возможно, у банка мало сведений о компании. Чтобы наверняка убедить банк, кроме обязательных документов, например паспорта, можно показать дополнительные. Подходят отзывы клиентов и примеры выполненных заказов. Документы здорово принести с собой на встречу для открытия счета.

Бывает по-другому: сведений достаточно, но они вызывают подозрение. Например, есть долги по налогам или компания работает по массовому адресу. В этом случае сначала надо закрыть проблемы, а потом показать банку, что их больше нет. Как убедить банк и получить счет, рассказываем в статье Дела.

Если банк не принял доказательства

Итак, банк отказал компании в счете или переводе, компания попробовала его переубедить, но банк всё равно отказывает. Теперь компания может жаловаться Центробанку.

Чтобы Центробанк узнал о жалобе, компания подает заявление. В заявлении — рассказ, что случилось, в чем не прав банк и почему. Без заявления Центробанк не рассматривает жалобу.

У ЦБ нет шаблона заявления, можно писать в свободной форме. Зато есть обязательные требования и рекомендации, их Центробанк описывает в инструкции или, на официальном языке, «в указании N 4760-У».

Обязательно для жалобы

В жалобе на банк есть обязательные пункты — без них Центробанк не примет жалобу — и пункты по желанию.

Необязательные пункты так и помечены «при наличии» или «по усмотрению заявителя». Их можно пропустить. Всё остальное — заполнять обязательно.

Фрагмент инструкции ЦБ для жалобы на банк. В ней — список сведений.

Если у пункта нет пометки — сведения обязательные.

На скриншоте пункт без пометки — «дата решения об отказе…» Значит, дату указывать обязательно.

А вот дата договора с банком — с пометкой «при наличии», поэтому эту дату можно не писать.

Список обязательных пунктов зависит от того, кто подает жалобу. Мы рассказываем требования для ИП и компаний.

Если жалобу подает ИП, в его жалобе:

- ФИО, дата и место рождения, гражданство, адрес проживания или регистрации, копия паспорта;

- регистрационный номер записи о регистрации (ОГРНИП) или номер для частной практики.

Если жалобу подает компания, она пишет:

- название, ИНН, дату и адрес регистрации;

- размер уставного капитала;

- виды деятельности (ОКВЭДы), основной и фактический;

- количество штатных сотрудников и размер фонда оплаты труда за последние полгода;

- подтверждение статуса участника внеэкономической деятельности, если компания работает за рубежом или с зарубежными партнерами. Например, паспорт сделки;

- пометку, если сотрудники попадают под закон о защите конкуренции.

К сведениям о компании нужна копия паспорта человека, который подает жалобу, и его должность. Если заявление подает не генеральный директор, понадобится доверенность, которая разрешает жаловаться от имени компании.

Обязательно для всех — рассказать о причине жалобы: какой банк и в чем отказал, доказательства компании. В жалобе должно быть:

- название и регистрационный номер (ОГРН) банка, который отказал;

- дата отказа;

- в чем банк отказал — в счете или переводе. Если банк отказал в переводе, то сколько компания переводила, кому и по какому договору;

- документы, которая компания показывала банку для доказательств по 115 ФЗ;

- документы, которые компания прикладывает к жалобе для доказательств, что банк не прав;

- отказ банка. Например, копия письма:

В списке надо обратить внимание на доказательства, которые компания уже присылала банку. Советуем не забывать о них, иначе будет сложно доказать свою правоту.

Магазин переводит деньги поставщику, а банк отказывает в переводе.

Чтобы разобраться, банк просит магазин прислать договор с этим поставщиком. А магазин такой: «Не ваше дело, с кем я работаю и на каких условиях, не буду присылать». Это ошибка.

Нельзя не присылать документы в ответ на просьбу банка. Иначе получается: раз магазин из нашего примера отказался прислать договор, банк анализировал перевод из сведений, которые у него были. Без договора перевод подозрительный — значит, отказ справедливый.

Чтобы не рисковать жалобой, надежнее всегда отвечать на запросы банка.

Добавить к жалобе по желанию

Кроме обязательных сведений есть рекомендации Центробанка: какие дополнительные документы о компании помогут обосновать жалобу. Такие же документы обычно просит банк, если у него вопросы о переводе или работе компании.

В инструкции Центробанка один список на все случаи. Для удобства мы разделили список на причины: что прислать, если банк отказал в счете, и что — если в переводе. Использовать наше деление необязательно, можете прислать всё, что советует ЦБ, и всё что решите сами.

Если банк отказывает в счете:

Если отказывает в переводе:

- выписки по счету в банке, который отказал. Если банк отказал в мае 2018 года, можно прислать выписки с мая 2017 по 2018 год;

- бухгалтерский баланс за год;

- отчет по прибыли и убыткам за год;

- оборотно-сальдовые ведомости по балансовым счетам с расшифровками, тоже за год, например с мая 2017 по май 2018 года;

- налоговые декларации;

- договоры с крупнейшими партнерами, например поставщиками;

- договор аренды офиса, склада, строительной техники — всего, что используется в бизнесе.

Центробанк не уточнил, что будет, если в жалобе нет дополнительных документов. Но советуем не отказываться от возможности переубедить Центробанк и присылать максимум из его рекомендаций. Иначе для аргументов в пользу компании останутся слова «мы хорошие, а банк нам не верит».

Нельзя писать в жалобе

В инструкции Центробанка есть правила к жалобе. Если в жалобе есть что-то из списка, ЦБ ее не рассмотрит.

недостоверная информация о компании. Например, у компании есть пометка о недостоверных сведениях в реестре юрлиц. Если она подает жалобу, она подает о себе недостоверную информацию.

нецензурные слова и оскорбления в адрес ЦБ, любых компаний и людей;

заявление нельзя понять. Например, написано от руки, и слова не читаются, или написано настолько путано, что непонятно, о чем речь.

Правила такие же как для любых документов: писать понятно, больше фактов и поменьше эмоций.

Как подать жалобу

У компании два способа отправить заявление: физической почтой и через сайт Центробанка.

Адрес Центробанка для почты: 107 016, Москва, ул. Неглинная, д. 12, Банк России. Уточнить адрес и задать вопросы можно по телефону или лично. Контакты Центробанка — на сайте ЦБ.

Когда придет ответ на жалобу

Жалобу на банк рассматривает специальная комиссия, в ней два сотрудника Росфинмониторинга и четыре от Центробанка.

У комиссии больше месяца на жалобу: компания пожаловалась первого июня, ответ получит четвертого июля.

Сначала комиссия анализирует жалобу сама и запрашивает у банка основание отказа. Это занимает двадцать рабочих дней.

Потом готовит ответ и отправляет его компании, это еще три рабочих дня.

Компания получает ответ тем же способом, как подавала жалобу. Если подавала через сайт Центробанка, ответ придет по электронной почте. Если физической почтой — ответ будет в почтовом ящике.

Решение комиссии нельзя пересмотреть: раз решила, так решила.

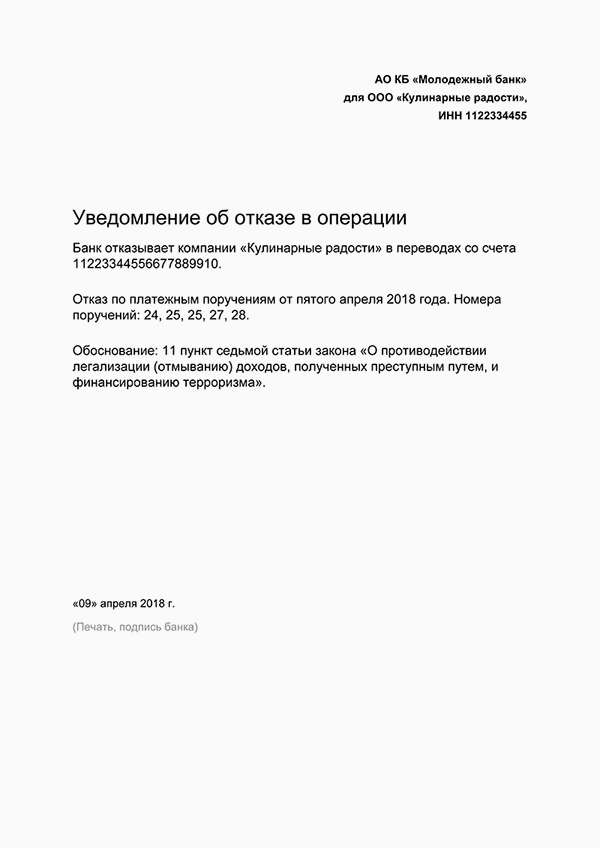

«Молодежный банк» отказал магазину «Чайная радость» в счете, и магазин подает жалобу.

Комиссия рассмотрела жалобу и решила, что отказ обоснованный.

«Чайная радость» не может подать еще одну жалобу на «Молодежный банк» из-за отказа в счете. Разве что идти в суд, но это другая история.

Комиссия всегда отвечает на жалобу. Даже если жалоба с ошибками, и комиссия не может ее принять, она ответит компании. Не придется гадать, всё ли в порядке с жалобой или надо присылать еще одну.

Сервис «Белый бизнес» Модульбанка

Разбирательство жалобы занимает время. Чтобы его не тратить, можно попробовать не вызывать подозрения банка. Для этого у нас есть инструкции: если еще не читали, начинайте со статьи «Правила 115 ФЗ», это самая короткая инструкция.

А можно самим ничего не делать и подключить «Белый бизнес» Модульбанка. «Белый бизнес» — это сервис, который помогает избежать отказа банка. Для этого он анализирует налоговую нагрузку, переводы физлицам, деловую репутацию партнеров — всего семнадцать критериев.

Кроме отчета есть советы, как изменить работу со счетом. Например, сколько доплатить налогов:

«Белый бизнес» могут подключить любые компании и ИП, для этого необязательно быть клиентом Модульбанка. Пример отчета и рекомендации — на странице о сервисе

Легкий валютный контроль для бизнеса в Модульбанке

Получайте деньги из других стран и обменивайте валюту без комиссий

Короче

Как пожаловаться на банк

Спросить банк, почему он отказал

ППостараться исправить причину, например прислать документы, которые запрашивает банк, или поменять массовый адрес

Если банк не принял аргументы компании, написать жалобу

Жалобу можно отправить через сайт ЦБ или физической почтой

Что должно быть в жалобе

Сведения о компании: дата регистрации, ИНН и другие

Документы, которые компания отправляла банку, чтобы доказать: с ней всё в порядке

Описание отказа банка: когда отказал, в чем, какую назвал причину

Кому и куда жаловаться на банк. Часть I

- Статьи

- Банкротство физлиц

- Банкротство юрлиц

- Законодательство в области банковской сферы

- Автокредиты

- Банковская деятельность

- Что будет с банковским сектором в ближайшие 5 лет?

- Банки для людей с ограниченными возможностями

- Хоум Кредит Банк – планы и перспективы

- Зима. Экономия банкиров.

- Создание почтового банка

- ЦБ беспощаден к «малышам»

- Направления Банка России

- Банк Москвы – результаты и перспективы

- Падение интереса к банковской профессии

- Перспективные увольнения банка “Возрорждение”

- Сбербанком проводится процедура капитальной отсрочки

- Проблемы банков – дело самих банков

- ЦБ была обнаружена «дыра» в балансе двух организаций

- ЦБ было дано объяснение по поводу «долгого отзыва» лицензии у банка Связной

- ЦБ отозвал лицензии у Связного Банка, Нота-Банка, Ипозембанка и банка «Балтика»

- Как санкции меняют российский банковский бизнес

- Банки готовы к добровольной сдаче лицензии ЦБ

- Неликвидная ликвидность

- Товарищи! Революция, о необходимости которой все время говорил Банк России, совершилась.

- Экономические новости

- Экономические новости: ноябрь 2015

- Каким образом начисляются кредитные проценты?

- Самые выгодные ставки по вкладам в крупнейших банковских организациях теперь составляют 12,75% годовых в рублях

- Кто такой кредитный брокер

- Благонадежность и репутация в бизнесе

- Как сегодня работают банки

- Что такое платежеспособность

- В чем прибыль банков?

- Конкуренция среди банков

- Виды инвестиций

- Виды денег

- Все о расчетно-кассовом обслуживании

- Золотовалютные запасы государств

- Паевые инвестиционные фонды

- Потребительская корзина

- Признаки подлинности российских банкнот

- Покупательная способность населения

- Экономическая стагнация

- Почему в Европе низкие процентные ставки?

- Как банк обрабатывает претензии

- Бабушки с молотками выбегают

- Как пользоваться банкоматом

- Кредитоматы и банкоматы будущего

- Кто такие банкиры?

- Самые известные и влиятельные банкиры в истории

- Профессия – банкир.

- Как появились деньги и банкиры

- Банковские гарантии

- С 1 июня 2015 банковская гарантия стала НЕЗАВИСИМОЙ. Обзор поправок к ФЗ №42-ФЗ

- Россиянами в первом квартале было потрачено больше заработанного

- Хоум Кредит Банком сокращена треть сотрудников и введена курьерская кредитная доставка

- Ситуация финансового рынка стала более предсказуемой

- Кому и куда жаловаться на банк. Часть I

- Кому и куда жаловаться на банк. Часть II

- Что будет с ключевой ставкой по экспертным прогнозам

- Все о банковской тайне

- Как проверяют заемщика

- Информационная банковская безопасность и ее необходимость

- Цессия как финансовое явление

- Валюта

- Виды кредитов

- Вклады

- Кредитные должники

- Залоговое имущество

- Интернет-банкинг

- Ипотечные кредиты

- Кредитные карты

- Коллекторы

- Кредитная история

- Микрозаймы и микрокредиты

- Мошенничество в сфере кредитования

- Платежные системы

- Судебные приставы

- Страхование

- Судебная система

- Антиколлекторы

- Общие вопросы кредитования

- Видео

-

Правильное составление жалобы на банк

Некомпетентные банковские сотрудники, их грубые манеры, пропажа финансовых средств с карточных счетов – все эти нюансы периодически требуют внимания банковских клиентов.

Если банки предоставляют некачественные услуги – их можно привлечь к ответственности.

Для этого недовольный клиент может подать жалобу в вышестоящие инстанции.

Почему клиент недоволен банком?

Многими людьми оставляется без внимания факт некачественного обслуживания в банковской организации.

Зачастую на банк жалуются в том случае, если со счетов внезапно исчезли деньги.

Судя по отзывам в книге банковских предложений, большинству клиентов не нравятся так называемые обязательные услуги (помимо основных), а именно: различные комиссии, ненужная страховка и так далее.

Не все люди следят за нюансами покупки того или иного товара. Кроме того, чаще всего чек ими не забирается, что является распространенной ошибкой.

Жалобу оформляют на банковскую организацию в письменной форме, адресуют уполномоченному государственному органу. Цель – восстановление прав граждан или привлечение к ответственности виновных банковских организаций (за нарушение клиентских интересов).

Самые частые причины жалоб на банк – следующие:

- Комиссии удерживаются незаконно

- Вводятся ограничения для того, чтобы досрочно погасить кредит, при этом клиента об этом не уведомляют

- Не предоставление необходимой информации или нарушение Федерального закона «О банках и банковской деятельности».

- Банк навязывает страховую или оценочную организацию, причем конкретную.

До оформления жалобы необходимо направить претензию в банк. Наличие даже самой маленькой отписки от банковских работников помогает вернуть справедливость.

Какие органы занимаются принятием письменных жалоб

Самый надежный и верный защитник потребительских прав – Роспотребнадзор. Если дело во введении ограничения на досрочное кредитное погашение, – как раз необходимо подавать жалобу на банк в Роспотребнадзор. Оформление возврата комиссии по кредиту (если оно установлено незаконно, но уплачено вовремя); жалоба на передачу долга коллектору без клиентского уведомления, – все это – вопросы, которыми занимается российский потребительский надзор.

Банком России был разработан простой сайт. С его помощью любой клиент, права которого ущемили, может пожаловаться на организацию в Центробанк (например, если банковские служащие откажутся предоставлять клиенту необходимую информацию).

Нередки случаи, когда банковская организация, желая привлечь побольше клиентов, занимается проведением рекламных компаний. Таким образом, будущие потребители этой сферы вводятся в заблуждение (рассчитывают на низкие проценты на кредит, но в итоге условия их получения клиенту неудобны). И возникает резонный вопрос: куда можно пожаловаться на банк?

Еще одним блюстителем порядка в финансовой сфере называют Федеральную антимонопольную службу. ФАС занимается принятием жалоб на банковские действия в том случае, если банк вводит клиентов в заблуждение – использует для этого рекламу или навязывает обязательную страховку конкретной фирмы, сотрудничающей с банковской организацией.

Перед тем, как искать справедливость и восстанавливать нарушенные права, нужно четко решить идти до конца, ведь банк хамит не только одному клиенту, поэтому необходимо это искоренять.

Если надоедают звонками из банка об уплате долга

Фактор нескончаемых и порядком надоевших звонков из банка, по поводу просроченного кредита или иным банковским вопросам, реально исключить с помощью подачи жалобы.

Судя по практическому опыту, жалобы такого типа фактически всегда не рассматриваются, поскольку действия банковских служащих считаются законными: заемщик, беря кредит и оставляя номер, осуществил подписание соглашения об обработке персональных данных.

Самый простой вариант – самостоятельный приход в банк и подача заявления. Оно должно содержать следующие требования:

- О прекращении звонков на номер бывшего клиента (нарушение прав и свобод нового абонента).

- О предъявлении документов, на основании которых они звонят (предъявление кредитного договора и так далее). Банк этого не сделает, после чего можно подавать жалобы в Центробанк или Роспотребнадзор.

Если звонки из банка приходят по ночам, необходимо обращаться в банк по вопросу изменения персональных данных. Звонков больше после этого быть не должно.

Как выглядит жалоба на банк

В зависимости от того, какое нарушение, происходит формирование жалоб различными методами.

Когда у клиента возникает вопрос, каким образом написать жалобу на банковскую организацию, он может обратиться в банк или на его сайт, взять оттуда подходящий образец, заполнить его и обращаться в вышестоящие инстанции.

Но, для начала, лучше всего написание банковской претензии. Иногда сторонам удается договориться мирным путем.

Чтобы оформить жалобу на банк, граждане имеют право как на личное обращение, так и на коллективное.

Люди, пострадавшие морально и материально от противоправных действий банковских сотрудников, собираются на тематических форумах, договариваются о составлении коллективной жалобы и отправлении ее в вышестоящие инстанции (там проводятся последующие разбирательства).

Причины жалоб на банк могут быть следующие

- Штрафы и пени начисляются незаконно.

- Факт скрытых комиссий, якобы бесплатных операций.

- Отказываются выдавать справки и ничего при этом не объясняют.

- Услуги банк оказывает непрофессионально.

Органы, занимающиеся принятием коллективных жалоб

- Банк России

- Роспотребнадзор

- ФАС

Если неправомерность банковских действий будет доказана, его накажут. Могут даже отозвать лицензию.

Поэтому если понимаете, что банк нарушает свои договорные обязательства, спорит по поводу начисления процентов – подавайте жалобу в вышестоящие органы.

Перед тем, как подавать жалобу на банк, необходимо заняться формулированием конкретных претензий. Ответьте самому себе на такие вопросы (лучше все это записать):

Контактные и адресные данные банка или конкретных сотрудников

- К какому банку претензия? Необходимо его полное наименование.

- Где произошла ситуация? Необходимо запастись всеми необходимыми адресами, телефонами. К примеру, необходима фиксация конкретного отделения, банкомата, страницы сайта, колл-центра и так далее.

- К какому сотруднику у Вас претензии? По возможности запишите его имя, фамилию и должность.

Временной период, когда у вас возникли претензии к банку

- Когда все случилось? Фиксируйте дату и время происшествия.

- Когда Вам стало известно о ситуации? К примеру, процентная ставка была изменена банком несколько месяцев назад, а Вы узнали об этом несколько дней назад.

Какие сведения указать в жалобе

- Необходимо кратко сформулировать конкретную претензию к банку. Требуется буквально одна фраза. Если это не одна причина – выбирается главная. Например, если у Вас пропали денежные средства, а колл-центр молчал длительное время и донимал Вас рекламой, то главной проблемой выступает исчезновение денег. Про другие претензии можно сообщить и позже. Главная, требующая решения, должна быть обозначена отдельно.

- Четкая формулировка нарушенного банком права. Порой, если человек не подготовлен, ему сложно это осуществить, но необходимо постараться, ведь от этого зависит выбор ведомства для подачи жалобы. При не точно определенном нарушенном праве ничего особенного не случится: жалоба отправляется по нескольким адресам, а там уже разберутся, что к чему.

- Необходимо наличие подробной и обстоятельной записи сути Вашей жалобы. Если Вами были соблюдены предыдущие моменты, то и запись основного текста не должна вызвать у Вас затруднений. Пользуйтесь всеми записанными ранее данными: временем, местом, именами и так далее. Необходимо отбросить в сторону все эмоции: Ваши определения банковских сотрудников никому не интересны, как бы грубо это ни звучало. Красочное изложение истории, а также ненормативная лексика, здесь никак не подойдут. Тем, кто будет заниматься Вашей жалобой, необходимы только факты. И они должны быть как можно короче. При этом стоит обратить внимание на различные термины, которыми Вы пользуетесь, а также на региональный сленг и сокращения – если Вы это понимаете, не факт, что поймет и адресат. Поэтому пишите полностью названия, не сокращайте их до аббревиатур.

- Необходима формулировка и изложение конкретных требований. По итогам Вашей жалобы должно что-то произойти. Сообщите о том, что, по Вашему мнению, должно быть предпринято. Что Вам нужно? Увольнение работника, возвращение какой-то суммы на счет, понижение кредитных процентов, снесение неподобающей уличной рекламы и т.п. «Хочу, чтоб они этого не делали!» является плохим вариантом. «Прошу осуществить ремонт неработающего банкомата по такому-то адресу» – хорошим. Данный этап Вам дается для того, чтобы Вы осознали, есть ли реальный смысл в подаче жалобы, или Ваше настоящее желание – выплеск эмоций и вызов жалости. Если последний случай – лучше не писать официальное письмо, а делиться своими проблемами в блогах или социальных сетях.

Адресат или орган, куда направляется жалоба

- Необходимо выбрать, кому Вы направите жалобу на банковскую организацию.

- Необходимо выбрать способ общения с адресатом жалобы – будет то онлайн, обычная почта или телефон. Проводится рассмотрение всех обращений и жалоб, вне зависимости от способа их передачи. Но, для некоторых случаев отлично подходят «бумажная» почта или «физическая» приемная. Например, если необходимо наличие официального подтверждения получения Вашего письма.

- Необходимо отправить жалобу.

В следующей части мы рассмотрим конкретные примеры органов и организаций, рассматривающих жалобы на банки.

Правильное составление жалобы на банк

Правильное составление жалобы на банк Комиссии удерживаются незаконно

Комиссии удерживаются незаконно

Необходимо кратко сформулировать конкретную претензию к банку. Требуется буквально одна фраза. Если это не одна причина – выбирается главная. Например, если у Вас пропали денежные средства, а колл-центр молчал длительное время и донимал Вас рекламой, то главной проблемой выступает исчезновение денег. Про другие претензии можно сообщить и позже. Главная, требующая решения, должна быть обозначена отдельно.

Необходимо кратко сформулировать конкретную претензию к банку. Требуется буквально одна фраза. Если это не одна причина – выбирается главная. Например, если у Вас пропали денежные средства, а колл-центр молчал длительное время и донимал Вас рекламой, то главной проблемой выступает исчезновение денег. Про другие претензии можно сообщить и позже. Главная, требующая решения, должна быть обозначена отдельно.