Первичная документация

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Что такое первичная документация и как с нею работать: расскажем о тонкостях создания, обработки и хранения «первички».

Что такое «первичные документы»

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить пять лет после года, в котором использовали их последний раз. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Формально организация может уничтожить первичку через пять лет. Но согласно разъяснениям Росархива, первичку с истекшим сроком хранения можно уничтожить только после того, как ее проверит налоговая и другие контролирующие органы, а также аудиторы (письмо Росархива от 26.03.2022 № 7/905).Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным. Подготовкой всех необходимых первичных документов, как правило, занимается поставщик. Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Вывод: первичные документы нужны налоговой для подтверждения доходов и расходов и правильного расчета налога. Их нужно хранить 5 лет. Документы оформляет поставщик, важно следить за их правильным оформлением.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 1. Вы договариваетесь об условиях сделки

- договор;

- счет на оплату.

Этап 2. Происходит оплата по сделке

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

Заношу первичку, разобрался сразу

«Я заношу в Контур.Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

«Я заношу в Контур.Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

Марат Иманов, директор в ООО «Диалог», Санкт-Петербург.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг);

- счет-фактура.

Договор

![]()

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Вывод: договор нужен для сделок, по которым не выдается кассовый чек. Проследите за всеми условиями: порядок расчетов, отгрузка товара, сроки, права и обязанности сторон, НДС, если есть.

Счет на оплату

.png)

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа. Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги. При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Вывод: счет — это фиксация цены и иногда срока оплаты. У него нет строгой формы, можно вводить свою. Подпись и печать на счете не обязательны, но помогают избежать лишних вопросов.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Вывод: платежные документы нужны для подтверждения факта оплаты, их важно сохранять.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Данные в накладной должны совпадать с цифрами в счете-фактуре. Уполномоченное лицо, отвечающее за отпуск товара, ставит в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Данные в накладной должны совпадать с цифрами в счете-фактуре. Уполномоченное лицо, отвечающее за отпуск товара, ставит в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

Вывод: товарная накладная оформляется в двух экземплярах, закрепляется подписью ответственного лица и печатью обеих сторон. Товарный чек выдают покупателю в единственном экземпляре.

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Вывод: акт аналогичен накладной, но касается работ или услуг, его оформляют в двух экземплярах — по одному для каждой стороны и заверяют подписями и печатями сторон.

Счет-фактура

![]()

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Вывод: счет-фактура нужен для контроля за движением НДС, его оформляют в пару к накладной или акту. Иногда такая пара заменяется универсальным передаточным документом — УПД.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.

Первичная документация в бухгалтерии

Каждый бухгалтер сталкивался с «первичкой». Но однозначно определить, какие документы относятся к первичной документации, сложно даже профессионалам с многолетним опытом. Разный набор документов для бухгалтерского и налогового учета вносит еще больше неопределенности. Так что такое первичная документация в бухгалтерии и что нужно знать о ней? Разберем в статье.

Что такое первичная документация в бухгалтерии

Пример «первички» в бухучете — любой документ, подтверждающий сделки налогоплательщика. Речь идет о сделках, которые связаны с хоздеятельностью организации и имеют экономический смысл.

Вся первичная документация бухгалтерского учета описана в ФЗ №402-ФЗ «О бухгалтерском учете». Документы нужно собирать и оформлять в соответствии с этим законом, чтобы подтвердить расходы и доказать ФНС правильность расчета налоговой базы.

Составлять первичный документ нужно в момент осуществления хозоперации, так как документ подтверждают ее совершение. Как правило, это делает поставщик. Перечень первичной документации в бухгалтерии, сопровождающих сделку, зависит от типа сделки и может отличаться. Особо внимательно нужно относиться к документам по сделкам, в которых вы выступаете покупателем, так как это ваши расходы и вы больше поставщика заинтересованы в правильном оформлении документов. Налоговая может не зачесть «первичку» с ошибками.

Хранение первичных документов

Первичку нужно хранить минимум 5 лет. В этот период ФНС может в любой день запросить документы у вас или ваших контрагентов, чтобы провести проверку. Также документы понадобятся в случае судебных споров.

Раньше для хранения документов требовались стеллажи, папки и много бумаги. Теперь, чтобы освободить место в офисе и сэкономить время и деньги, перенесите архив первички в электронный вид. Бухгалтерские сервисы помогают систематизировать документы и хранить их сканы в электронном архиве — в таком и искать документы проще. В списке сервиса проще отслеживать нехватку первички, закрытие, оплату и документы по сделкам. Электронные документы заверяют электронной подписью.

Если у компании не будет первичного документа, срок обязательного хранения которого еще не истек, она получит штраф от 10 до 30 тыс. рублей. Другая проблема потери документов — невозможность учесть расходы для расчета базы по налогу. В этом случае налоговая доначислит налог, и компании придется доплачивать.

Первичные документы делятся по стадиям бизнеса

Все сделки компании можно разделить на три этапа:

Первый этап — договор об условиях сделки. Его результатом будет договор и счет на оплату.

Второй этап — оплата по сделке. Первичные документы, подтверждающие оплату:

- Наличные расчеты — кассовый чек, квитанция к приходному кассовому ордеру, бланк строгой отчетности. Организации редко рассчитываются между собой наличкой, так как суммы расчетов через кассу ограничены суммой 100 тыс. рублей. Обычно наличными деньгами получают авансы или подотчетные деньги сотрудники.

- Электронные расчеты, включая эквайринг, платежные системы или перечисления с расчетного счета — выписка с банковского счета.

Третий этап — получение продукции. Требуется подтверждение факта получения покупателем товара или услуги, а продавцом — оплаты. Без подтверждающих документов налоговая не позволит учесть потраченные средства в расходах. Получение подтверждается:

- товарной накладной;

- товарным чеком;

- актом выполненных работ или оказанных услуг.

Первичная документация в бухгалтерии список документов 2022

Сделки в разных компаниях существенно отличаются. Несмотря на это, есть перечень первичной документации, которая обязательна в бухгалтерии:

- Договор.

- Счет на оплату.

- Платежные документы: кассовые чеки, бланки строгой отчетности.

- Товарная накладная.

- Акт выполненных работ или оказанных услуг.

- Счет-фактура.

Этот список документов по сделкам не исчерпывающий, он может расширяться в зависимости от видов операций и особенностей учета в организации.

Формирование первичной бухгалтерской документации

Правила ведения первичной документации допускают составление ее по самостоятельно разработанным или унифицированным формам (ст. 9 № 402-ФЗ). Но помните, что юридическую силу имеет только документ, содержащий все необходимые реквизиты:

- Название документ.

- Дата создания.

- Наименовании организации или имя предпринимателя составителя.

- Содержание документа или хозоперации.

- Натуральные и денежные показатели.

- Данные ответственных лиц.

- Подписи сторон.

Формы первички, которые использует организация, закрепляются в учетной политике. В процессе работы может возникнуть потребность в обновлении или дополнении форм — это тоже фиксируется в учетной политике.

Рассмотрим первичные документы подробнее.

Договор

При заключении сделки стороны заключают между собой договор, в котором оговаривают все условия и детали будущих хозяйственных операций: сроки отгрузки товара, выполнения работ или оказания услуг, время для оплаты, способ расчетов и т.п.

Дополнительно в договоре фиксируются данные о предмете сделки и цене. Права и обязанности сторон тоже нужно прописать, чтобы в суде было легче урегулировать возможные споры.

Оптимально, если каждая сделка оформлена отдельным договором. Но компании нередко заключают с постоянными контрагентами один общий договор на ряд однотипных сделок сразу. Оформите два экземпляра договора с печатями и подписями сторон на каждом.

Письменная форма договора нужна не всегда. Например, для сделки по купле-продаже подтверждающим заключение документом выступает кассовый или товарный чек.

Счет на оплату

Счет на оплату — это документ, в котором продавец устанавливает цену на свои услуги или товары.

Покупатель соглашается с условиями поставщика в момент совершения оплаты. Законодатель не устанавливает форму счета, поэтому каждая компания составляет его по-своему. В счете прописывают условия сделки, сроки, порядок оплаты и поставки и т.д.

Подпись директора или главбуха на этом документе не обязательны (ст. 9 № 402-ФЗ). Но чтобы со стороны налоговой или контрагентов не возникало вопросов, лучше ими не пренебрегать. Счет на оплату не дает возможности предъявить требования поставщику — в нем лишь фиксируется цена покупки. Покупатель же сохраняет за собой право требовать возврата денег в случае нарушения условий договора или незаконного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Первичные документы из этой группы подтверждают факт оплаты полученных покупателем товаров или услуг.

К ним относятся кассовые и товарные чеки, платежные поручения и требования, бланки строгой отчетности. Платежку покупатель получает в банке, когда оформляет оплату безналичным платежом, а платежное требование может выставить поставщик. Товарный или кассовый чек поставщик выдает покупателю, когда тот оплачивает товар наличными деньгами.

Товарная накладная или товарный чек

Товарные чеки оформляют в двух случаях: при продаже товара физлицами или при продаже физлицам.

Товарные накладные, как правило, используют организации для оформления реализации товаров и их дальнейшего оприходования покупателем.

Как и договор, товарную накладную составляют в двух экземплярах. Один остается у поставщика, чтобы подтвердить передачу товаров, а второй получает покупатель для подтверждения оприходования.

Данные в накладной и счете-фактуре должны совпадать.

Лицо, которое отпускает товар, проставляет в накладной свою личную подпись и печать компании. А покупатель также заверяет документ подписью и печатью.

Акт оказанных услуг (выполненных работ)

Акт — это первичный документ для двух сторон, который служит подтверждением факта заключения и исполнения сделки, ее стоимости и сроков исполнения.

Его может составить заказчик или исполнитель. У каждой стороны есть свой экземпляр, который служит подтверждением того, что стороны не имеют претензий друг к другу и признали услугу и оплату за нее соответствующей договору.

Счет-фактура

Счет-фактура нужен для принятия НДС к вычету. Обычно они являются сопутствующим документом к товарной накладной или акту. Встречаются и счета-фактуры на авансы.

- данные продавца и покупателя;

- информацию о товаре, его стоимости и количестве;

- подписи ответственных лиц.

Фактуру обязаны выписывать все организации и предприниматели на ОСНО и другие, работающие с НДС.

Первичные документы бухгалтерского учета – перечень

- Роль первичного документа в бухгалтерском учете

- Перечень возможных первичных документов бухгалтерского учета

- Какие сведения должны содержать формы первичных документов

- Первичные документы и регистры бухгалтерского учета

- Итоги

Роль первичного документа в бухгалтерском учете

Первичные документы — это документы, при помощи которых компания оформляет произошедшие на предприятии хозяйственные события (п. 1 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

Первое, что следует отчетливо понимать бухгалтерам любой организации: сегодня какого-либо определенного обязательного для всех перечня форм первичных документов бухгалтерского учета не существует. Любая фирма сама для себя определяет формы первичных документов в зависимости от цели их применения.

Однако для таких документов законодательно установлен перечень обязательных реквизитов (п. 2 ст. 9 закона № 402-ФЗ).

ВАЖНО! Применяемые в бухучете формы должны быть обязательно закреплены в учетной политике организации (п. 4 ПБУ 21/2008, утвержденного приказом Минфина РФ от 06.10.2008 № 106н).

О том, сколько нужно хранить первичные документы, читайте в материале «Какой срок хранения документов в архиве организации?».

Обращаем внимание, что с 26.10.2022 действуют новые санкции за неправильное хранение документов. Подробнее об этом читайте в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Перечень возможных первичных документов бухгалтерского учета

Перечень первичных документов бухгалтерского учета в 2022-2022 годах может быть таким:

- Товарная накладная. Это документ, в котором отражается перечень передаваемых товарно-материальных ценностей. Накладная оформляется в 2 экземплярах и содержит сведения, которые впоследствии отражаются в счете-фактуре. Накладная подписывается представителями обеих сторон, участвующих в сделке, и заверяется печатью (если ее фирма использует в своей практике).

О наиболее часто применяемой ее форме читайте в статье «Унифицированная форма ТОРГ-12 – бланк и образец».

- Акт сдачи-приемки. Он составляется по завершении выполнения определенных работ (услуг), чтобы подтвердить, что результат работ соответствует изначальным требованиям договора.

Образец такого акта смотрите здесь.

- Первичные документы расчета с персоналом по оплате труда (например, расчетно-платежные ведомости).

- Документы, связанные с наличием объектов ОС, – здесь компания может оформлять такую документацию из перечня первичных учетных документов бухгалтерского учета:

- Акт приемки-передачи ОС по форме ОС-1 – при поступлении или выбытии объекта, не относящегося к зданиям или сооружениям.

- Если объект ОС является зданием или сооружением, то его поступление или выбытие оформляется актом по форме ОС-1а.

- Списание объекта ОС оформляется актом по форме ОС-4.

- Если требуется задокументировать факт проведенной инвентаризации, составляется инвентаризационная опись ОС по форме ИНВ-1.

- Если же инвентаризация проводилась в отношении НМА, то опись будет составляться уже по форме ИНВ-1а.

- Отдельной группой первичных документов являются кассовые документы. К ним относится, в частности, такой список первичных документов бухгалтерского учета 2022-2022 годов:

- Приходный кассовый ордер.

- Расходный кассовый ордер.

- Платежное поручение.

О правилах оформления этого документа читайте здесь.

- Авансовый отчет.

О том, чем руководствоваться, оформляя такой документ, читайте в этой статье.

- Акт зачета взаимных требований.

Об особенностях применения этого документа читайте здесь.

- Бухгалтерская справка.

Приведенный список не исчерпывает всего объема первичных документов, применяемых в бухучете, и может быть расширен в зависимости от особенностей учета, осуществляемого в каждой конкретной организации.

Полный список первичных документов вы найдете в Справочнике от КонсультантПлюс. Получите пробный доступ к системе и переходите к перечню.

ВАЖНО! Не являются первичными документами бухгалтерского учета из перечня 2022-2022 – список был предложен выше:

- Договор. Это документ, в котором оговариваются права, обязанности и ответственность сторон, участвующих в сделке, сроки и порядок расчета, особые условия и т. д. Его данные задействуют при организации учета по аналитике расчетов с контрагентами, но сам он учетных операций не формирует.

- Счет. В этом документе отражается сумма, которую покупатель соглашается оплатить, принимая условия поставщика. В счете может присутствовать дополнительная информация об условиях сделки (сроки, порядок оплаты и поставки и т. д.), т. е. он дополняет договор.

- Счет-фактура. Этот документ составляется для налоговых целей, поскольку на его основании покупатели принимают к вычету суммы НДС, предъявленные поставщиками (п. 1 ст. 169 НК РФ). Таким образом, счетом-фактурой при отсутствии других документов, характеризующих определенную сделку, невозможно будет подтвердить расходы по данной сделке (письма Минфина РФ от 25.06.2007 № 03-03-06/1/392, ФНС от 31.03.2006 № 02-3-08/31, постановление ФАС Восточно-Сибирского округа от 19.04.2006 № А78-4606/05-С2-20/317-Ф02-1135/06-С1).

Следует иметь в виду, что приведенные в перечне унифицированные формы первичных бухгалтерских документов не являются обязательными для применения, т. к. с 2013 года (после принятия закона № 402-ФЗ) бланки таких форм можно разрабатывать самостоятельно. Но в большинстве случаев они продолжают использоваться. Поэтому в 2022–2022 годах перечень унифицированных форм первичных бухгалтерских документов,содержащихся в постановлениях Госкомстата, продолжает оставаться актуальным.

Какие сведения должны содержать формы первичных документов

Несмотря на то что обязательных для всех форм первичных документов в настоящее время не существует, законодателем установлены требования к содержанию таких документов. Перечень обязательных реквизитов, которые должны содержаться в каждом первичном документе, приводится в п. 2 ст. 9 закона № 402-ФЗ. Это, в частности:

- название документа;

- дата, когда такой документ был составлен;

- информация о составившем документ лице (наименование компании или ИП);

- суть факта хозяйственной жизни, который был оформлен данным документом;

- денежные, числовые характеристики, измерители произошедшего события (к примеру, в каком объеме, в каких единицах и на какую сумму товарная продукция была реализована покупателям);

- сведения об ответственных специалистах, которые оформляли свершившееся событие, а также подписи таких специалистов.

Если первичка не соответствует требованиям, организацию могут ждать в том числе и налоговые последствия.

Получите бесплатный доступ к К+ и узнаете о том, какие претензии у налоговиков возникают наиболее часто и как им противостоять.

О том, как делегируется право подписи, читайте в статье «Приказ о праве подписи первичных документов – образец».

Первичные документы и регистры бухгалтерского учета

Как могут быть классифицированы первичные документы бухгалтерского учета?

Если первичный документ выпустила сама компания, то он может относиться либо к группе внутренних, либо к группе внешних. Документ, который составлен внутри фирмы и распространяет свое действие на компанию-составителя — это внутренний первичный документ. Если же документ был получен со стороны (или составлен фирмой и выдан на сторону), то это будет внешний первичный документ.

Внутренние документы фирмы подразделяются на следующие категории:

- Распорядительные первичные документы — такие, которыми фирма отдает распоряжение какой-либо своей структурной единице или сотруднику. К указанной категории относятся приказы компании, распоряжения и т. д.

- Исполнительные первичные документы. В них компания отражает факт того, что определенное хозяйственное событие свершилось.

- Документы бухгалтерского оформления. С их помощью компания систематизирует и обобщает сведения, содержащиеся в иных распорядительных и оправдательных документах.

После того как хозяйственное событие было оформлено первичным документом, далее требуется отразить произошедшее событие в учетных регистрах. Они, по сути, являются носителями упорядоченной информации, в них аккумулируются и распределяются признаки и показатели хозяйственных сделок.

По внешнему виду выделяют следующие регистры:

- книги;

- карточки;

- свободные листы.

Исходя из способа ведения регистра, выделяют следующие группы:

- Хронологические регистры. В них фиксируют произошедшие события последовательно — от первого по времени свершения к последнему.

- Систематические регистры. В них компания классифицирует свершившиеся сделки по экономическому содержанию (пример — кассовая книга).

- Комбинированные регистры.

По критерию содержания информации, отражаемой в регистрах, выделяются:

- синтетические регистры (к примеру, журнал-ордер);

- аналитические регистры (платежная ведомость);

- комбинированные регистры, в разрезе которых фирма осуществляет как синтетический, так и аналитический учет.

Итоги

Обязательных для всех форм и перечня первичных документов бухгалтерского учета в настоящее время не существует: любой хозсубъект вправе самостоятельно определить для себя формы первичных документов, которые он будет применять в своей деятельности.

Вместе с тем наиболее распространенными первичными документами бухгалтерского учета выступают имеющие аналоги среди унифицированных форм, утвержденных Госкомстатом.

После того как первичный документ оформлен, необходимо перенести информацию из него в учетный регистр.

Порядок оформления первичной бухгалтерской документации

Что такое первичные учетные документы

Для отражения каждого факта хозяйственной жизни предназначена первичная документация в организации (ст. 9 Закона о бухгалтерском учете 402-ФЗ). Документы должны быть правильно оформлены, содержать все обязательные реквизиты. Не допускается документирование мнимых и притворных сделок, фактов хозяйственной жизни, которых не было.

Какие использовать формы

Бланки, по которым будет составляться первоначальная документация, устанавливаются каждой организацией самостоятельно (п. 4 ст. 9 402-ФЗ). Утвердить их следует в учетной политике. Компания может сама разработать форму каждого документа. Также можно использовать бланки, разработанные Госкомстатом. Если применяете унифицированные формы, просто укажите их перечень в учетной политике. Если используете собственные бланки, их нужно сделать приложением.

Это правило действует не всегда. Если законодательный акт уполномоченного органа строго обязывает использовать определенный бланк, вносить в него изменения коммерческая организация не вправе. Такими обязательными к использованию документами являются:

- банковские: платежное, инкассовое поручения, банковский ордер (Указание Банка России от 19.06.2012 № 383-П);

- кассовые: расходный и приходный кассовые ордера (Указание Банка России от 11.03.2014 № 3210-У);

- транспортная накладная (Постановление Правительства от 15.04.2011 № 272).

Обязательные реквизиты

Отвечая на вопрос, что такое первичная документация в бухгалтерии, нужно учесть, что это не только документ, используемый для ввода информации в учетные регистры. Это, в первую очередь, подтверждение операции. И должен он быть оформлен так, чтобы не вызвать претензий контролирующих органов.

Каждый первичный документ должен содержать семь обязательных реквизитов (п. 2 ст. 9 402-ФЗ):

- Наименование документа.

- Дата составления.

- Наименование субъекта (организации или ИП), составившего документ.

- Описание факта хозяйственной жизни.

- Натуральный и(или) денежный измеритель факта хозяйственной жизни, его единица измерения.

- Должность лица, совершившего сделку и ответственного за ее оформление.

- Подписи ответственных лиц с указанием Ф.И.О.

Правила оформления первички

Документация составляется в момент совершения операции или сразу после ее завершения. Она должна своевременно передаваться ответственным лицом в бухгалтерию. Бухгалтерия, в свою очередь, обязана своевременно отражать их в учетных регистрах.

В настоящее время заполнение первичной документации допускается как в бумажном виде, так и в электронной форме. При использовании электронных регистров должна быть обеспечена возможность в любой момент изготовить бумажную копию.

Перечень унифицированных форм

В таблице приведены перечень первичной документации, наиболее часто применяемой в деятельности коммерческой организации, и реквизиты бланков, утвержденных Госкомстатом. Организация может сама решить, использовать именно этот бланк, доработать его, включив только те данные, которые необходимы, или разработать собственный.

| Раздел учета | Документ | Унифицированная форма |

|---|---|---|

| Учет кадров | Приказ о приеме на работу | Т-1 |

| Личная карточка | Т-2 | |

| Штатное расписание | Т-3 | |

| Приказ о переводе | Т-5 | |

| Приказ о предоставлении отпуска | Т-6 | |

| Приказ об увольнении | Т-8 | |

| Учет рабочего времени и оплата труда | Табель учета рабочего времени | Т-12, Т-13 |

| Расчетная ведомость | Т-51 | |

| Платежная ведомость | Т-53 | |

| Кассовые операции | Расходный кассовый ордер | КО-1 |

| Приходный кассовый ордер | КО-2 | |

| Авансовый отчет | АО-1 | |

| Банковские операции | Платежное поручение | 0401060 |

| Инкассовое поручение | 0401071 | |

| Платежное требование | 0401061 | |

| Платежный ордер | 0401066 | |

| Учет ТМЦ и торговых операций | Товарная накладная | ТОРГ-12 |

| Доверенность | М-2 | |

| Приходный ордер | М-4 | |

| Требование-накладная | М-11 | |

| Накладная на отпуск материалов на сторону | М-15 | |

| Учет основных средств | Акт о приеме-передаче объекта основных средств | ОС-1 |

| Акт о списании основного средства | ОС-4 | |

| Инвентарная карточка | ОС-6 |

Учетные регистры

Информация, которая содержится в первичных документах, отражается в учетных регистрах бухгалтерского и налогового учета. Учетные регистры предназначены для накопления и систематизации информации. На их основе составляется отчетность компании.

Порядок и формы, по которым осуществляется ведение учетной документации, прописываются в учетной политике. Бланки учетных регистров разрабатываются каждой организацией самостоятельно.

Первичные документы: оформляем правильно

Всем известно, что работа бухгалтера связана с огромным количеством бумаг. Это и неудивительно, ведь каждый факт хозяйственной жизни компании оформляют первичным учетным документом. Обо всех правилах оформления – в нашей статье

Общие требования к оформлению первичных документов

Основанием для проводки служит не только документ, но и реальность самого факта хозяйственной жизни.

К бухгалтерскому учету нельзя принимать документы, которыми оформлены не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок (ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

В этих целях под мнимыми объектами бухгалтерского учета понимают несуществующие объекты, отраженные в бухгалтерском учете лишь для вида (в том числе неосуществленные расходы, несуществующие обязательства, не имевшие места факты хозяйственной жизни).

Под притворными объектами бухгалтерского учета понимают объекты, отраженные в бухгалтерском учете вместо другого объекта с целью прикрыть его (в том числе притворные сделки).

Не относятся к мнимым объектам бухучета: резервы и фонды, предусмотренные законодательством России, а также расходы на их создание.

Компании не обязаны применять унифицированные формы первичных документов. Их формы должен определять рукодитель фирмы, по представлению должностного лица, на которого возложена обязанность ведения учета (п. 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

Однако самостоятельное составление первичных документов – объемная и трудоемкая работа. К тому же все унифицированные формы первичных документов уже есть в бухгалтерских программах. Поэтому ваша фирма может продолжать использовать унифицированные формы первичных документов уже в добровольном порядке.

В этом случае в учетной политике лучше упомянуть об этом, указав, что в качестве первичных документов компания применяет унифицированные формы.

Так, Госкомстатом разработаны типовые бланки для учета:

- основных средств и нематериальных активов;

- материалов;

- кассовых операций;

- операций, связанных с оплатой труда;

- результатов инвентаризации.

Кроме того, Госкомстат разработал бланки, учитывающие специфику отдельных отраслей. Так, в настоящее время утверждены типовые бланки для учета:

- торговых операций (в том числе при продаже товаров в кредит и по договорам комиссии);

- операций на предприятиях общественного питания;

- денежных расчетов с населением с применением ККМ;

- капитального строительства и ремонтно-строительных работ;

- работы строительных машин и механизмов;

- операций на автомобильном транспорте;

- сельскохозяйственной продукции и сырья.

Формы документов, используемых при безналичных расчетах, утверждены Банком России.

Распечатывая бланки самостоятельно, вы можете выбрать тот формат, который вам наиболее удобен. Строгих ограничений здесь нет. При необходимости можно также изменять размеры граф и строк.

Первичные документы можно составлять на бумажном носителе и (или) в электронном виде, с использованием электронной подписи.

Это установлено пунктом 5 статьи 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ “О бухгалтерском учете”.

Компаниям, которые хотят использовать электронный документооборот в «первичке», налоговые контролеры рекомендуют применять утвержденные ими форматы акта приемки-сдачи работ (услуг) и товарной накладной ТОРГ-12. Такое сообщение ФНС России опубликовала на своем официальном сайте.

Формат этих документов утвержден приказом ФНС России от 21 марта 2012 года № ММВ-7-6/172@. Как пояснили контролеры, использование этих форматов позволит фирмам не распечатывать дополнительно документы на бумажном носителе при передаче их в инспекцию для подтверждения расходов. Кроме того, инспекторы отметили, что “единожды переданный по телекоммуникационным каналам связи такой документ повторно налоговым органом запрашиваться уже никогда не будет”.

Если компания применяет унифицированные формы первичных документов, и для какого-то факта хозяйственной жизни типовой бланк не предусмотрен, вы можете разработать его самостоятельно.

Главное, чтобы он содержал все необходимые обязательные реквизиты.

Вместе с тем обязательными к применению остаются формы первичных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы). На это указывает Минфин России в Информации № ПЗ-10/2012.

А по мнению налоговиков, при работе с ККТ можно использовать только унифицированные формы бланков. Разрабатывать эти формы самостоятельно налогоплательщики не вправе (письмо ФНС РФ от 23 июня 2014 г. № ЕД-4-2/11941@).

О запрете изменять унифицированные формы документов, введенных уполномоченными органами на основании других федеральных законов, напоминает и Минфин России в письме от 6 февраля 2015 г. № 07-01-12/4833.

Обязательные реквизиты

Перечень обязательных реквизитов, которые должен содержать первичный документ, установлен пунктом 2 статьи 9 Закона «О бухгалтерском учете»:

- наименование документа (формы);

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции (в натуральном и (или) денежном выражении с указанием единиц измерения);

- наименование должностей работников, ответственных за совершение хозяйственной операции и ее оформления и их личные подписи. Кроме подписей этих лиц, необходимо указывать их фамилии и инициалы, либо иные реквизиты, которые помогут их идентифицировать.

В официально утвержденных типовых бланках все обязательные реквизиты уже предусмотрены.

Если учетной политикой организации предусмотрено, что в качестве первичных документов применяются унифицированные формы, но для какого-то факта хозяйственной жизни бланк не предусмотрен, фирма может разработать его самостоятельно.

Печать на первичных документах можно не ставить, так как она не является обязательным реквизитом. Если же фирма использует типовые формы первичных документов, в которых оттиск печати уже предусмотрен, то для заполнения всех реквизитов документа ее лучше поставить.

Виды электронных подписей, используемых для подписания документов бухучета, устанавливаются федеральными стандартами бухгалтерского учета (ст. 21 Закона «О бухгалтерском учете». Такие стандарты пока не приняты. Поэтому организация может использовать любой вид электронной подписи, предусмотренный Федеральным законом от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи» (далее – Закон № 63-ФЗ). Такие разъяснения даны в письме ФНС России от 19 мая 2016 г. № СД-4-3/8904.

На текущий момент Закон № 63-ФЗ различает три вида электронной подписи, которые в целом различаются степенью защищенности и сложности получения:

- простая электронная подпись;

- усиленная неквалифицированная электронная подпись;

- усиленная квалифицированная электронная подпись.

Для целей бухгалтерского учета, пока не принят федеральный стандарт бухучета, электронные первичные документы допускается заверять подписью любого вида из трех, предусмотренных Законом № 63-ФЗ.

Для налогового учета есть ограничения. Начнем с последней в списке – усиленной квалифицированной электронной подписи. Информация, подписанная такой подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью (п. 1 ст. 6 Закона № 63-ФЗ).

В соответствии со статьей 252 Налогового кодекса расходы, учитываемые в целях налогообложения прибыли, должны быть документально подтверждены, в частности, первичными учетными документами (ст. 313 НК РФ). Форма первичного документа должна содержать обязательные реквизиты, установленные пунктом 2 статьи 9 Закона «О бухгалтерском учете». Одним из обязательных реквизитов первичного учетного документа являются личные подпись лиц, ответственных за оформление сделки. Первичный документ, составленный в электронном виде, подписывается электронной подписью.

Значит, «первичка», оформленная в электронном виде и подписанная квалифицированной электронной подписью, может подтверждать расходы по налогу на прибыль.

Электронные документы можно также подписывать простой электронной подписью или усиленной неквалифицированной электронной подписью, если это предусмотрено соглашением между участниками электронного взаимодействия. Но для того, чтобы списать налоговые расходы на основании первички, подписанной простой или неквалифицированной подписью, в соглашении с контрагентом должен быть оговорен порядок проверки подписи.

Что касается подписания электронных счетов-фактур (п. 6 ст. 169 НК РФ), а также при осуществлении электронного взаимодействия с налоговыми органами необходимо применять только усиленную квалифицированную электронную подпись.

Ответственность за нарушения правил оформления первичных документов

Если вы не оформили необходимый первичный документ и это обнаружилось во время налоговой проверки, вас могут оштрафовать.

Так, статья 120 Налогового кодекса РФ «отсутствие первичных документов, счетов-фактур или регистров бухгалтерского учета или налогового учета» квалифицирует как «грубое нарушение правил учета доходов, расходов и объектов налогообложения».

Размер штрафа за такое нарушение – 10 000 рублей. Если же такие нарушения совершены неоднократно в разных налоговых периодах, штраф возрастает до 30 000 рублей.

Если же такое нарушение повлекло за собой «занижение налоговой базы», штраф составит 20% от суммы неуплаченного налога, но не менее 40 000 рублей.

Действие статьи 120 Налогового кодекса распространяется не только на фирмы, но и на предпринимателей.

Существует и другая опасность. Статья 252 Налогового кодекса РФ в качестве расходов понимает обоснованные и документально подтвержденные затраты.

Если же документ, подтверждающий произведенные организацией затраты (например, акт приемки-сдачи выполненных работ), не оформлен или составлен с серьезными нарушениями, налоговая инспекция может не принять такие расходы для целей налогообложения.

В результате с вас взыщут сумму заниженного налога, а также пени.

Кроме того, инспекция может предъявить штраф по статье 122 «Неуплата или неполная уплата сумм налога (сбора)» Налогового кодекса, которая предусматривает штраф в размере 20% от неуплаченной суммы налога (сбора), а деяния, совершенные умышленно, влекут взыскание штрафа в размере 40%.

Однако здесь надо указать на существенный момент: предъявить требования об уплате штрафов за одно и то же нарушение одновременно по статьям 120 и 122 Налогового кодекса налоговая инспекция не вправе (определение Конституционного Суда РФ от 18 января 2001 г. № б-О).

Если вы занизили налоговую базу и не уплатили налог из-за грубого нарушения правил учета, вас оштрафуют по пункту 3 статьи 120. Если вы занизили налоговую базу и не уплатили налог по другой причине, вас оштрафуют по статье 122.

Если же налоговая инспекция за одно и то же нарушение предъявила вам штрафы одновременно по двум вышеуказанным статьям, не спешите с этим соглашаться.

Доказать свою правоту в арбитражном суде в такой ситуации налоговикам вряд ли удастся.

Между тем многие налоговые инспекторы на местах по-своему трактовали и другие положения налогового законодательства. Так, например, если организация составила документ в произвольной форме по операции, для которой предусмотрен типовой бланк, налоговики могли классифицировать это как «грубое нарушение правил учета доходов, расходов и объектов налогообложения».

Такой же вывод проверяющие могли сделать и в том случае, если организация не заполнила все обязательные реквизиты типового бланка.

Как свидетельствует арбитражная практика, в подобных случаях суды часто занимают сторону налогоплательщиков.

Из-за отмены обязательного использования унифицированных форм первичных документов у компаний должно сократиться количество споров с проверяющими. Контролеры больше не смогут “снимать” расходы по причине ненадлежаще оформленных документов, так как самого требования об использовании типовых форм документов с 2013 года не существует (ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

Учитывая, что с 2014 года к бухгалтерскому учету нельзя принимать документы, которыми оформлены не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок (ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Чиновники определили круг ответственности за оформление таких документов в учете.

Так, ответственным за оформление факта хозяйственной жизни, признается лицо, составившее первичный документ. Этот субъект (гражданин или фирма) должен обеспечить своевременную передачу оформленного документа в бухгалтерию для регистрации в учете, а также гарантировать достоверность его данных.

Что касается лиц, на которых возложено ведение бухгалтерского учета (например: бухгалтер, руководитель) или с которым заключен договор об оказании услуг по ведению бухгалтерского учета (например: аутсорсинговая фирма), то они не несут ответственности за соответствие составленной другими лицами «первички» и свершившимся фактам хозяйственной жизни.

За те же нарушения мировой судья по инициативе налоговиков может наложить на руководителя или главного бухгалтера организации административный штраф от 5000 до 10 000 рублей, а за повторное нарушение – от 10 000 до 20 000 рублей или дисквалификацию на срок от одного года до двух лет (ст. 15.11 КоАП РФ).

При этом повторным совершением административного правонарушения является совершение правонарушения в тот период, когда лицо считается подвергнутым административному наказанию за совершение однородного административного правонарушения (п. 2 ч. 1 ст. 4.3 КоАП РФ). Этот период длится со дня вступления в законную силу постановления о назначении административного наказания до истечения одного года со дня окончания исполнения данного постановления (ст. 4.6 КоАП РФ) (Информационное сообщение Минфина России от 7 апреля 2016 г. № ИС-учет-1).

Этот штраф налагают только в том случае, если нарушение правил бухгалтерского или налогового учета привело:

- занижение сумм налогов и сборов не менее чем на 10% вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10%;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской отчетности (в случае, если проведение аудита бухгалтерской отчетности является обязательным) в течение установленных сроков хранения таких документов.

Однако должностные лица освобождаются от административной ответственности за подобные нарушения, если они:

- подали уточненную налоговую декларацию (расчет) и уплатили недоимку и пени, предусмотренные статьей 81 Налогового кодекса;

- исправили ошибки в установленном порядке (включая представление пересмотренной бухгалтерской отчетности) до утверждения бухгалтерской отчетности.

Некоторые юристы считают, что такие действия налоговиков неправомерны, поскольку позволяют повторно привлекать к ответственности за одно и то же правонарушение.

К сожалению, это не так. Дело в том, что за грубые нарушения в оформлении документов по статье 120 Налогового кодекса к ответственности привлекается организация, а по пункту 15.11 Кодекса об административных правонарушениях РФ – ее должностные лица.

Такую ситуацию прямо допускает пункт 4 статьи 108 Налогового кодекса, согласно которому «привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от административной, уголовной или иной ответственности, предусмотренной законами Российской Федерации».

Читайте в бераторе

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Оформление путевых листов в бюджетном учреждении

Обзор документа

Обзор документа

Приказ Министерства транспорта РФ от 11 сентября 2022 г. № 368 “Об утверждении обязательных реквизитов и порядка заполнения путевых листов”

В соответствии с частью 1 статьи 6 Федерального закона от 8 ноября 2007 г. N 259-ФЗ “Устав автомобильного транспорта и городского наземного электрического транспорта” (Собрание законодательства Российской Федерации, 2007, N 46, ст. 5555; 2022, N 12, ст. 1651) и пунктом 1 Положения о Министерстве транспорта Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июля 2004 г. N 395 (Собрание законодательства Российской Федерации, 2004, N 32, ст. 3342; 2019, N 1, ст. 10), приказываю:

1. Утвердить прилагаемые обязательные реквизиты и порядок заполнения путевых листов.

2. Настоящий приказ вступает в силу с 1 января 2022 г. и действует до 1 января 2027 г.

| Министр | Е.И. Дитрих |

Зарегистрировано в Минюсте РФ 30 октября 2022 г.

Приложение

к приказу Минтранса России

от 11 сентября 2022 г. № 368

Обязательные реквизиты и порядок заполнения путевых листов

I. Обязательные реквизиты путевого листа

1. Путевой лист должен содержать следующие обязательные реквизиты:

1) наименование и номер путевого листа;

2) сведения о сроке действия путевого листа;

3) сведения о собственнике (владельце) транспортного средства;

4) сведения о транспортном средстве;

5) сведения о водителе;

6) сведения о перевозке.

2. Сведения о сроке действия путевого листа включают дату (число, месяц, год), в течение которой путевой лист может быть использован, а в случае если путевой лист оформляется более чем на один день – даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован.

3. Сведения о собственнике (владельце) транспортного средства включают:

1) для юридического лица – наименование, организационно-правовую форму, местонахождение, номер телефона, основной государственный регистрационный номер юридического лица;

2) для индивидуального предпринимателя – фамилию, имя, отчество (при наличии), почтовый адрес, номер телефона, основной государственный регистрационный номер индивидуального предпринимателя.

4. Сведения о транспортном средстве включают:

1) тип транспортного средства, марку и модель транспортного средства, а в случае если транспортное средство используется с прицепом (полуприцепом), кроме того – марку и модель прицепа (полуприцепа);

2) государственный регистрационный номер транспортного средства, а в случае если транспортное средство используется с прицепом (полуприцепом), его регистрационный номер, и/или инвентарный номер (для троллейбусов и трамваев);

3) показания одометра (полные километры пробега) при выезде транспортного средства с парковки (парковочного места), предназначенной для стоянки данного транспортного средства по возвращении из рейса и окончании смены (рабочего дня) водителя транспортного средства (далее – парковка), а также при заезде транспортного средства на парковку по окончании смены (рабочего дня);

4) дату (число, месяц, год) и время (часы, минуты) проведения предрейсового или предсменного контроля технического состояния транспортного средства (если обязательность его проведения предусмотрена законодательством Российской Федерации);

5) дату (число, месяц, год) и время (часы, минуты) выпуска транспортного средства на линию и его возвращения.

5. Сведения о водителе включают:

1) фамилию, имя, отчество (при наличии);

2) дату (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинского осмотра водителя (если обязательность проведения послерейсового медицинского осмотра водителя предусмотрена законодательством Российской Федерации).

6. Сведения о перевозке включают информацию о видах сообщения и видах перевозок.

7. На путевом листе допускается размещение дополнительных реквизитов, учитывающих особенности осуществления деятельности, связанной с перевозкой грузов, пассажиров и багажа автомобильным транспортом или городским наземным электрическим транспортом.

II. Порядок заполнения путевого листа

8. Путевой лист оформляется на каждое транспортное средство, эксплуатируемое юридическим лицом и (или) индивидуальным предпринимателем.

9. Путевой лист оформляется до начала выполнения рейса, если длительность рейса водителя транспортного средства превышает продолжительность смены (рабочего дня), или до начала первого рейса, если в течение смены (рабочего дня) водитель транспортного средства совершает один или несколько рейсов.

10. Если в течение срока действия путевого листа транспортное средство используется посменно несколькими водителями, то допускается оформление на одно транспортное средство нескольких путевых листов раздельно на каждого водителя.

11. В наименовании путевого листа указывается тип транспортного средства, на которое оформляется путевой лист. Номер путевого листа указывается в заголовочной части в хронологическом порядке в соответствии с принятой владельцем транспортного средства системой нумерации.

12. Даты, время и показания одометра при выезде транспортного средства с парковки и его заезде на парковку проставляются уполномоченными лицами, назначаемыми решением руководителя юридического лица или индивидуального предпринимателя, и заверяются их подписями с указанием фамилий и инициалов, за исключением случаев, когда индивидуальный предприниматель совмещает обязанности водителя.

13. Даты, время и показания одометра при выезде транспортного средства с парковки и его заезде на парковку проставляются индивидуальным предпринимателем в случае, если указанный предприниматель совмещает обязанности водителя.

14. В случае оформления на одно транспортное средство нескольких путевых листов раздельно на каждого водителя транспортного средства дата, время и показания одометра при выезде транспортного средства с парковки проставляются в путевом листе водителя транспортного средства, который первым выезжает с парковки, а дата, время и показания одометра при заезде транспортного средства на парковку – в путевом листе водителя транспортного средства, который последним заезжает на парковку.

15. Даты и время проведения предрейсового и послерейсового медицинского осмотра водителя проставляются медицинским работником, проводившим соответствующий осмотр, и заверяются его подписью с указанием фамилии и инициалов.

По результатам прохождения предрейсового медицинского осмотра на путевом листе проставляется отметка “прошел предрейсовый медицинский осмотр, к исполнению трудовых обязанностей допущен”.

По результатам прохождения послерейсового медицинского осмотра проставляется отметка “прошел послерейсовый медицинский осмотр”.

16. Даты и время выпуска транспортного средства на линию и его возвращения, а также проведения предрейсового или предсменного контроля технического состояния транспортного средства проставляются должностным лицом, ответственным за техническое состояние и эксплуатацию транспортных средств, с отметкой “выпуск на линию разрешен” и заверяются его подписью с указанием фамилии и инициалов.

17. Собственники (владельцы) транспортных средств обязаны регистрировать оформленные путевые листы в журнале регистрации путевых листов (далее – журнал).

Журнал ведется на бумажном носителе, страницы которого должны быть прошнурованы, пронумерованы, и (или) на электронном носителе. При ведении журнала в электронной форме предусматривается обязательная возможность печати страниц журнала на бумажном носителе.

18. В случае ведения журнала в электронной форме внесенные в него сведения заверяются усиленной квалифицированной электронной подписью 1 .

1 Федеральный закон от 6 апреля 2011 г. N 63-Ф3 “Об электронной подписи” (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; 2022, N 24, ст. 3755).

Обзор документа

Устав автомобильного транспорта и городского наземного электрического транспорта запрещает перевозки пассажиров и багажа, грузов без оформления путевого листа на соответствующее транспортное средство. Путевой лист служит для учета и контроля работы транспортного средства и водителя.

Минтранс обновил обязательные реквизиты и порядок заполнения путевых листов.

К обязательным реквизитам дополнительно отнесена информация о видах сообщения и перевозок.

Закреплено, что журнал регистрации путевых листов можно вести как в бумажном, так и в электронном виде. При этом должна применяться усиленная квалифицированная электронная подпись.

Приказ вступает в силу с 1 января 2022 г. и действует до 1 января 2027 г.

Формирование путевых листов c 2022 года

Порядок оформления путевых листов с 01.01.2021

Приказом Минтранса России от 11.09.2022 № 368 изменен состав обязательных реквизитов и порядок заполнения путевых листов.

Во-первых, добавлен новый реквизит – “Сведения о перевозке”. Согласно пункту 6 Приложения к Приказу № 368: “Сведения о перевозке включают информацию о видах сообщения и видах перевозок”.

Виды сообщения и виды перевозок определены в Уставе автомобильного транспорта и городского наземного электрического транспорта (утв. Федеральным законом от 08.11.2007 № 259-ФЗ).

Выдержка из документа:

“Статья 4. Виды сообщения

1. Перевозки пассажиров и багажа, грузов осуществляются в городском, пригородном, междугородном, международном сообщении.

2. Перевозки в городском сообщении осуществляются в границах населенных пунктов.

3. Перевозки в пригородном сообщении осуществляются между населенными пунктами на расстояние до пятидесяти километров включительно между границами этих населенных пунктов.

4. Перевозки в междугородном сообщении осуществляются между населенными пунктами на расстояние более пятидесяти километров между границами этих населенных пунктов.

5. Перевозки в международном сообщении осуществляются за пределы территории Российской Федерации или на территорию Российской Федерации с пересечением Государственной границы Российской Федерации, в том числе транзитом через территорию Российской Федерации.”

“Статья 5. Виды перевозок пассажиров и багажа

Перевозки пассажиров и багажа подразделяются на:

1) регулярные перевозки;

2) перевозки по заказам;

3) перевозки легковыми такси.”

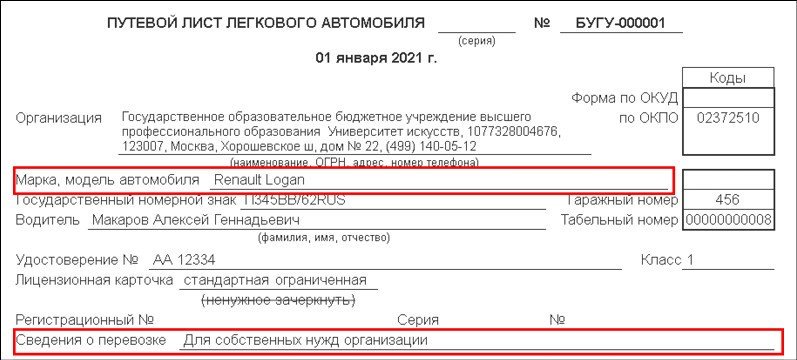

Во-вторых, в путевых листах в дополнение к марке необходимо указывать модель транспортного средства (пп. 1 п. 4 Приложения к Приказу № 368).

В-третьих, с 2022 года в путевых листах необходимо отражать показания одометра при выезде транспортного средства с парковки, предназначенной для стоянки, и при заезде транспорта на парковку по окончании рабочего дня или смены (пп. 3 п. 4 Приложения к Приказу № 368).

Приказ № 368 также уточняет, какие отметки ставятся для технического осмотра транспортных средств и медицинского осмотра водителей до рейса и по возвращении.

Как и прежде, оформленные путевые листы необходимо регистрировать в журнале регистрации путевых листов.

В соответствии с пунктами 17, 18 Приложения к Приказу № 368 с 01.01.2022 журнал регистрации путевых листов можно вести как в бумажном, так и в электронном виде. При ведении журнала на бумажном носителе его страницы должны быть прошнурованы, пронумерованы.

При ведении журнала в электронной форме предусматривается обязательная возможность печати страниц журнала на бумажном носителе. В случае ведения журнала в электронной форме внесенные в него сведения должны быть заверены усиленной квалифицированной электронной подписью.

Рекомендуем своевременно ознакомиться с полным текстом Приказа № 368 для внесения изменений в Учетную политику учреждения и доведения информации об изменениях до ответственных должностных лиц учреждения.

Изменения “1С:Бухгалтерии государственного учреждения 8” (ред. 2)

Рассмотрим порядок формирования путевых листов и журнала их регистрации в программе “1С:Бухгалтерия государственного учреждения 8” редакции 2 с учетом изменений, внесенных Приказом № 368.

Формирование путевых листов

В “1С:Бухгалтерии государственного учреждения 8” редакции 2 предусмотрено формирование путевых листов по унифицированным формам №№ 3, 3 спец, 4-П, 4-С, 6, 6 спец, ЭСМ-2, утв. постановлением Госкомстата РФ от 28.11.1997 № 78, а также по форме № 412-АПК, утв. приказом Минсельхоза России от 16.05.2003 № 750.

Для соблюдения требований Приказа № 368 в печатные формы путевых листов, формируемых в программе, внесены следующие изменения:

добавлено поле Сведения о перевозке и его заполнение по данным документа путевого листа;

добавлена возможность отображения сведений о модели транспортного средства и прицепов.

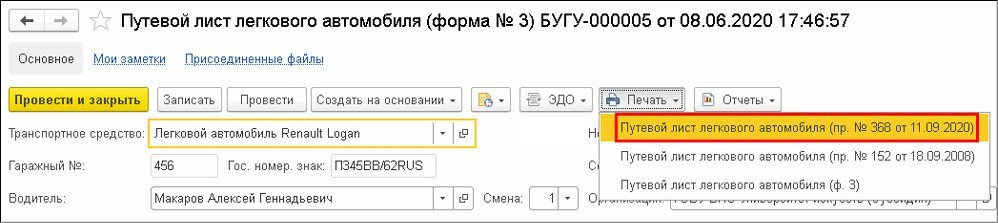

Для формирования путевых листов по уточненным формам следует использовать команды печати путевых листов с постфиксом “(пр. № 368 от 11.09.2020)”, см. рис. 1.

На рисунке 2 представлен пример новой печатной формы “Путевой лист легкового автомобиля (пр. № 368 от 11.09.2020)”:

Заполнение поля Сведения о перевозке печатной формы производится по данным одноименного реквизита формы документа путевого листа.

Для транспортного средства можно определить значение по умолчанию по виду путевого листа (ГСМ – Настройки – Настройки заполнения документов учета ГСМ).

При выборе транспортного средства значение реквизита Сведения о перевозке будет заполнено согласно настройке заполнения для вида первичного документа (вида путевого листа).

Как было отмечено выше, cведения о перевозке теперь включают информацию о видах сообщения и видах перевозок. По разъяснениям авторов Приказа № 368, при осуществлении перевозок для собственных нужд организации в путевом листе проставляется “для собственных нужд организации”.

Если в настройках заполнения документов для транспортного средства не указано значение по умолчанию поля Сведения о перевозке, то значение соответствующего реквизита Путевого листа заполняется по умолчанию как Для собственных нужд организации и может быть изменено пользователем.

Для того чтобы в печатной форме путевого листа была отражена модель транспортного средства или прицепа, ее следует указать в соответствующем элементе справочника Основные средства, НМА, НПА (ОС, НМА, НПА – Основные средства, НМА, НПА). Для этого в форме элемента справочника на закладке Инвентарный объект необходимо перейти по ссылке в поле Паспорт транспортного средства и в реквизите Модель формы Паспорт транспортного средства указать модель автомобиля.

После заполнения сведений о модели следует сохранить изменение данных по кнопке Записать и закрыть.

В результате в печатной форме путевого листа в дополнение к марке будет заполняться модель транспортного средства. Для прицепов настройка выполняется аналогичным образом.

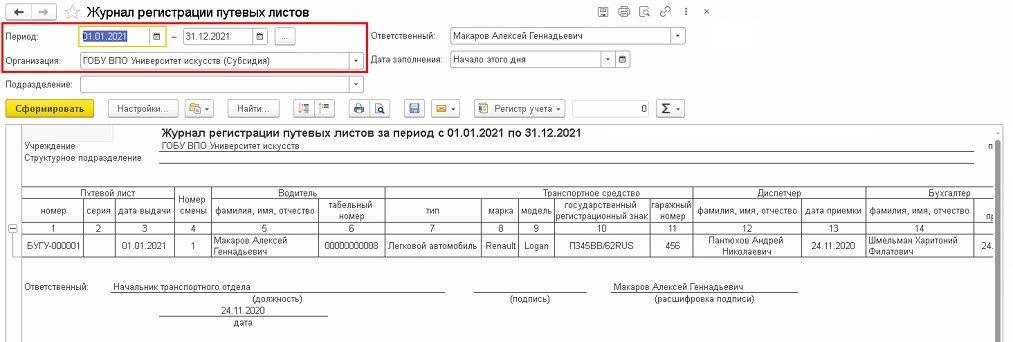

Новый отчет “Журнал регистрации путевых листов”

Приказом № 368 закреплено, что журнал регистрации путевых листов можно вести как в бумажном, так и в электронном виде при условии его заверения усиленной квалифицированной электронной подписью (п. 17 Приложения к Приказу № 368).

В программе “1С:Бухгалтерия государственного учреждения 8” редакции 2 предусмотрено формирование журнала регистрации путевых листов по типовой межотраслевой форме № 8 (унифицированная форма “Журнал учета движения путевых листов” (ф. 0345008), утв. постановлением Госкомстата РФ от 28.11.1997 № 78). Форма № 8 ориентирована на ведение в бумажном виде. В каждой строке журнала должны проставляться собственноручные подписи: водителя в получении путевого листа, диспетчера, принявшего от водителя путевой лист и документы, бухгалтера, принявшего путевой лист.

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению в связи с вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ (Информация Минфина России № ПЗ-10/2012).

Таким образом, журнал регистрации путевых листов организация вправе составлять в произвольной форме.

Чтобы обеспечить возможность заполнить, подписать электронной подписью и сохранить электронный журнал регистрации путевых листов, в программу включен новый отчет Журнал регистрации путевых листов (ГСМ – Отчеты по учету ГСМ – Журнал регистрации путевых листов), рис. 3.

В форме отчета следует заполнить обязательные параметры отчета Период и Организация, затем нажать кнопку Сформировать.

В новом отчете указываются Ф.И.О. водителя, получившего путевой лист, Ф.И.О. диспетчера и бухгалтера, принявших путевой лист от водителя. Для подписания отчета электронной подписью следует выбрать пункт Подписать ЭП и сохранить в меню кнопки Регистр учета.

Электронный журнал регистрации путевых листов может быть заверен только усиленной квалифицированной электронной подписью (п. 18 Приказа № 368).

Виды электронных подписей определяются Федеральным законом от 06.04.2011 № 63-ФЗ “Об электронной подписи”.

В появившейся форме Подписание файла следует выбрать соответствующий Сертификат электронной подписи и ввести Пароль сертификата при его наличии.

Для подписания необходимо нажать кнопку Подписать внизу формы. Подписанный электронный документ можно просмотреть в архиве, выбрав пункт Открыть архив меню кнопки Регистр учета в форме отчета. В результате будет открыта форма Архив регистров учета.

В нем можно открыть сохраненный журнал регистрации путевых листов двойным щелчком мыши по соответствующей строке. При необходимости можно подписать электронный журнал дополнительными электронными подписями. Для этого следует выбрать электронный документ в списке архива регистров учета и нажать кнопку Открыть карточку файла.

В карточке файла на закладке Электронные подписи можно просмотреть подписи электронного документа или добавить новую по кнопке Подписать.

Применяемую форму журнала регистрации путевых листов и порядок его формирования следует закрепить в Учетной политике учреждения.