Как узнать налоговую систему контрагента

В российской налоговой системе предусмотрено несколько режимов. Для их применения установлены определенные ограничения, однако большая часть организаций и предпринимателей все же имеют возможность выбора. Эти режимы периодически можно менять. Например, компания вправе с начала следующего календарного года перейти с основной системы на упрощенную или обратно. Поэтому не всегда можно знать наверняка, какой режим применяет ваш контрагент. Рассмотрим, как узнать систему налогообложения по ИНН, если такая информация необходима.

Когда требуется узнать систему налогообложения

Знание налогового режима партнера – важное условие для начала сотрудничества. В первую очередь это связано с правом возмещать предъявленный НДС.

Суть в следующем: если поставщик является плательщиком этого налога, то фирма может заявить к вычету сумму НДС, указанную в счете-фактуре. А вот если поставку осуществил контрагент, применяющий один из специальных режимов, то права на вычет не возникает. Поэтому нужно знать, с кем планируется сделка, и придется ли платить НДС из своего кармана.

Кроме того, знать, какая система налогообложения применяется контрагентом, необходимо и для общей оценки его добросовестности. Такая проверка должна проводиться в отношении каждого потенциального, а периодически – в отношении действующего партнера. Ее отсутствие может привести к тому, что ФНС переложит ответственность за неуплату таким субъектом НДС на его контрагентов. Вот почему всегда следует проявлять осмотрительность и не вести бизнес с «однодневками», созданными для ухода от налогов.

Сведения о СНО могут косвенно свидетельствовать о размере бизнеса, о примерном объеме дохода и количестве сотрудников, о том, какие налоги должен платить субъект и какую отчетность подавать.

Наконец, иногда компания или ИП не знает даже собственную налоговую систему. Это бывает, если регистрация производилась через посредников. Конечно, таких ситуаций лучше не допускать, ведь доходность бизнеса не в последнюю очередь зависит от выбора режима. Но если так произошло, нужно как можно скорее узнать, какая применяется система налогообложения, по своему ИНН. И при необходимости изменить ее. Однако, например, перейти с основной системы на упрощенную можно лишь в течение первого месяца после регистрации, поэтому тянуть не стоит.

Для справки добавим, что у компаний выбор систем таков: основная или упрощенная, ЕСХН (для сельхозпроизводителей). У предпринимателей возможностей больше, поскольку им теоретически доступны все существующие режимы налогообложения. Кроме уже перечисленных, это патентная система (ПСН) и налог на профессиональный доход (НПД).

Как узнать СНО по ИНН

В настоящее время налоговая служба ведет множество реестров с открытой информацией о компаниях и ИП, а также предлагает сервис для проверки бизнеса. Казалось бы, при такой доступности данных узнать систему налогообложения любого субъекта по ИНН на сайте ФНС – не самая большая проблема. Но это не совсем так. Сведения о налоговом режиме в явном виде не входят в перечень данных, которые доступны при обращении к этим сервисам и реестрам.

Поэтому чтобы точно узнать применяемый режим налогообложения по ИНН, лучше обратиться в любую инспекцию ФНС. Составляется запрос в произвольной форме, указывается ИНН субъекта и обратный адрес, на который будет получен письменный ответ с печатью налогового органа. Этот документ сможет послужить весомым доказательством при возникновении споров.

Еще проще получить нужные данные, если у вас уже оформлена электронная подпись для работы с ФНС и есть доступ в личный кабинет. Тогда запрос о СНО контрагента можно направить в электронной форме.

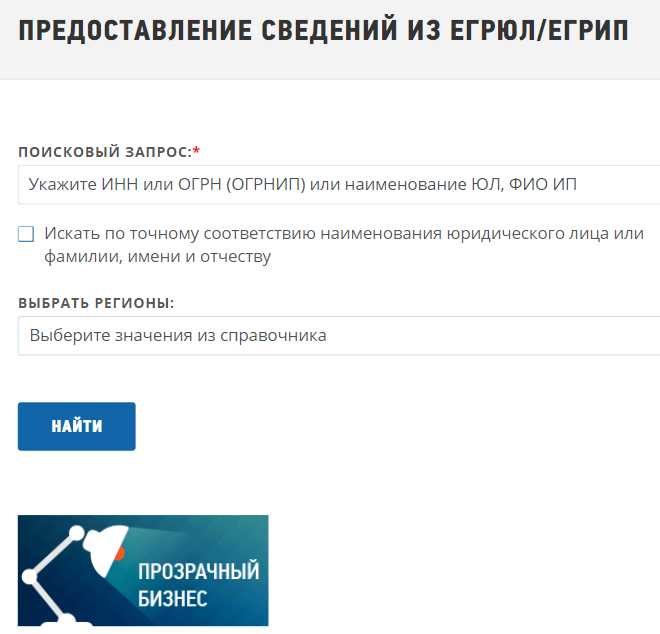

Также можно обратиться к сервису » Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде» на сайте налоговой службы. Он не предоставит официального ответа на вопрос о налоговой системе, но все же даст представление о ней по косвенному признаку.

В поисковой строке достаточно ввести ИНН бизнес-субъекта. Можно также поискать по названию/имени, но при этом рекомендуется указать регион:

После нажатия кнопки «Найти» система выдаст наименование компании или ИП. Кликнув на него, можно скачать выписку из реестра в формате .pdf. В ней нужно посмотреть раздел со сведениями о записях, внесенных в ЕГРЮЛ/ЕГРИП, а далее – подраздел с перечнем документов, которые представлялись в ИФНС. Если было подано уведомление о переходе на специальный налоговый режим, значит, он и применяется:

На картинке видно, что подавалось уведомление о переходе на УСН. Следовательно, применяется упрощенка. Если же никакое уведомление не подавалось, то субъект применяет основную систему.

Правда, некоторые режимы можно совмещать. Например, перейдя на УСН, предприниматель может купить патент, а эти сведения в реестре не фигурируют. То есть точно узнать режим налогообложения по выписке из реестра можно не всегда. Однако из нее можно сделать вывод о том, должен ли в силу применяемой налоговой системы контрагент платить НДС или нет (на всех спецрежимах, кроме ЕСХН, его не платят). А это, как сказано выше, наиболее частая причина выяснения СНО партнера по бизнесу.

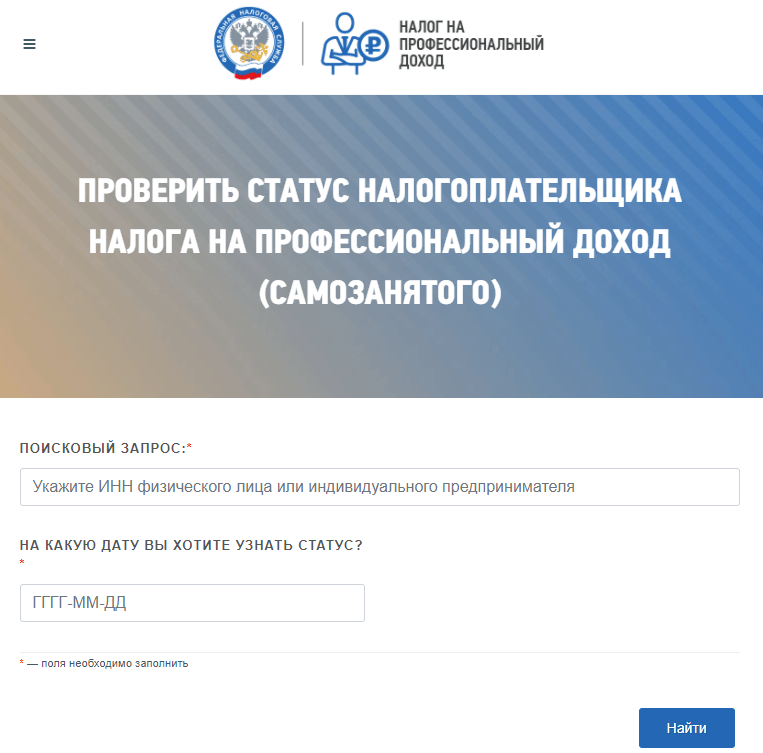

Единственная налоговая система, о применении которой можно получить точную информацию – это НПД для предпринимателей и самозанятых лиц. Для этого ФНС разработала специальный сервис. Для проверки статуса самозанятого достаточно ввести ИНН ИП /самозанятого и дату, на которую нужна информация. Если гражданин среди плательщиков НПД не найден, значит, он им не является. Вот как выглядит этот поисковый сервис:

О том, как проверить сторону по сделке перед тем как заключить договор, мы рассказали в этой статье.

Налогообложение для ИП: какие системы бывают и как выбрать

Когда предприниматель оформляется как ИП, у него есть месяц, чтобы выбрать налоговый режим. Иначе ему придется платить налоги по общей системе — самые высокие из возможных. Вместо этого в большинстве случаев лучше выбрать специальный режим: упрощенку (УСН), патент (ПСН), налог на профессиональный доход (НПД) или единый сельскохозяйственный налог (ЕСХН). Рассказываем, как правильно выбрать систему, какие налоги и взносы платят ИП в 2022 году и что для них изменилось.

Что изменилось в 2022 году

Отменили ЕНВД. С 1 января 2022 года в России отменили единый налог на вмененный доход (ЕНВД) — это фиксированный налог, который платили четыре раза в год. Чиновники посчитали, что этот налог занижен и используется для серых схем. Ему на смену пришли патент и самозанятость.

Самозанятость ввели во всех регионах. Налог на профессиональный доход (НПД) ввели для самозанятых граждан и ИП без сотрудников. Изначально он был доступен в нескольких тестовых регионах, а с июля 2022 года — во всех.

Продлили налоговые каникулы. До 2023 года ИП на упрощенке и патенте имеют право не платить налог до двух лет после регистрации. Но это работает далеко не во всех регионах и только в отдельных сферах, таких как производство и наука. Полный список ограничений указан в Налоговом кодексе.

Истекла отсрочка на применение онлайн-касс. С 1 июля 2022 года закончилась отсрочка на кассы. Она действовала для ИП без работников, которые:

- оказывают услуги,

- выполняют работы,

- продают товары собственного производства.

Теперь все ИП, которые работают с физлицами, обязаны купить и зарегистрировать онлайн-кассу и выдавать чеки клиентам. Исключение — НПД, но этот налоговый режим подходит не всем.

Страховые взносы за себя

Фиксированные. Помимо налогов ИП ежегодно платят пенсионные и медицинские взносы за себя. Причем размер таких взносов не меняется в зависимости от системы налогообложения для ИП и дохода. В 2022 году государство не стало поднимать сумму взносов и оставило их на прежнем уровне — 40 874 ₽ в год.

Из этой суммы ИП платит:

- на пенсионное страхование — 32 448 ₽,

- на медицинское — 8426 ₽.

Эти взносы платят все ИП, независимо от того, работают они или нет, просто по факту регистрации. Перечислить эти взносы необходимо не позднее 31 декабря того года, за который бизнесмен их платит. В некоторых случаях на сумму взносов можно сократить налоги ИП в 2022 году.

ИП, которые работают как самозанятые, не обязаны платить взносы, но могут делать это добровольно.

Дополнительные. Это 1% от налога свыше 300 000 ₽ в год. Например, если доход ИП составил за год 2 млн ₽, он заплатит еще 17 000 ₽:

(2 000 000 — 300 000) * 1% = 17 000

Оплатить эти взносы необходимо не позднее 1 июля года, следующего за отчетным.

Налоги и взносы ИП с зарплат в 2022 году

Если ИП нанимает работников по трудовым договорам, он переводит за них:

- НДФЛ — 13% от заработной платы каждого;

- взносы: это 22% в Пенсионный фонд, 5,1% — в фонд медицинского страхования, 2,9% в фонд социального страхования.

Например, если сотрудник получает 50 000 ₽ на руки, дополнительно ИП-работодатель заплатит НДФЛ 7471 ₽ и на взносы — 17 195 ₽.

Эти выплаты нужно перечислять каждый месяц до 15 числа.

Как выбрать систему налогообложения для ИП

Определиться с системой необходимо за следующие 30 дней с регистрации. Если этого не сделать, ИП автоматически будет работать на ОСНО с самым высоким налогом.

Отобрать режимы, которые подходят по ограничениям. Прежде всего обратите внимание на патент и НПД — потенциально самые выгодные режимы для предпринимателя-новичка. Если работаете в сельском хозяйстве, выбирайте ЕСХН.

Когда ничего из перечисленного не подошло, выбирайте упрощенку. В редких случаях, если вы собираетесь работать с корпорациями, можно оставить ОСНО.

Выбрать систему налогообложения для ИП, на которой проще работать. Учитывайте объем отчетности: выбирайте тот, где нужно реже отчитываться. Помимо патента и самозанятости минимальная отчетность требуется на упрощенке.

Посчитать, какая система дешевле. Это зависит от вида деятельности, местоположения и расходов ИП. Далее рассмотрим, на что обращать внимание.

Онлайн-касса на смартфоне

Для работы ИП нужна онлайн-касса. Она уже у вас есть — в смартфоне, остается скачать приложение и купить фискальный регистратор.

Приложение управляет продажами, а регистратор печатает и отправляет чеки в налоговую.

Какие есть налоговые режимы

Для ИП доступно пять налоговых систем:

- основная — ОСНО;

- упрощенка — УСН. Бывает с разными объектами налогообложения: «Доходы» или «Доходы минус расходы»;

- патент — ПСН;

- единый сельскохозяйственный налог — ЕСХН;

- для самозанятых — НПД.

Дальше разберем каждый режим подробно и объясним, для кого они подходят.

Что это. Основная система по умолчанию применяется для всех ИП, если не подать заявление на другой режим.

Какие ограничения. Никаких.

Сколько налогов ИП платит в 2022 году. ИП на ОСНО платит три основных налога:

- НДФЛ — 13% или 15% с дохода, превышающего 5 млн ₽ в год.

- НДС — от 0% до 20% в зависимости от типа бизнеса;

- налог на имущество физических лиц — до 2%.

Когда платить. НДФЛ платят авансовыми платежами за каждый квартал, не позднее 25-го числа каждого месяца, который следует за этим кварталом. Только последний четвертый платеж можно отсрочить до 15 июля следующего года.

НДС нужно перечислять каждый месяц до 25 числа, налог на собственность — до 1 марта последующего года.

Какая отчетность. Обычно документооборот ИП на основной системе ведет бухгалтер, потому что у этого режима самая большая отчетность. Нужно представлять налоговую декларацию по НДФЛ один раз в год — до 30 апреля последующего года, по НДС — раз в три месяца, до 25 числа следующего за этим кварталом месяца.

Кому подходит. ИП, которые сотрудничают с корпорациями — они применяют вычет по НДС. Тем, у кого доходы больше 200 млн ₽ в год или больше 130 сотрудников. Также бизнесу, для которого нельзя применять спецрежимы, например нотариусу.

Что это. Упрощенная система с единым налогом. ИП может выбрать объект налогообложения, то есть то, с чего будет платить налог: со своих доходов или разницы между его доходами и расходами. Если дохода нет, налог не платится.

Какие ограничения. До 200 млн ₽ дохода в год, до 130 сотрудников.

Сколько налогов платить. Это зависит от того, с чего платит налоги ИП в 2022 году:

- УСН «Доходы» — 6%, если доход до 150 млн в год и сотрудников меньше 100, 8% — если доход 150-200 млн в год и сотрудников 100-130. Из налога можно вычесть сумму страховых взносов и так его уменьшить.

- УСН «Доходы минус расходы» — 15% с разницы между доходами и расходами, если доход до 150 млн в год и сотрудников меньше 100, 20% — если доход 150-200 млн в год и сотрудников 100-130.

Для некоторых видов бизнеса в регионах есть сниженные ставки, проверяйте это на сайте налоговой.

Когда платить. За каждый квартал, в течение следующих 25 дней. Вот конкретные даты:

- до 25 апреля,

- до 25 июля,

- до 25 октября,

- до 30 апреля последующего года.

Какая отчетность. Налоговая декларация — только один раз в год, ее подают до 30 апреля последующего года. Также нужно регулярно заполнять Книгу учета доходов и расходов.

Кому подходит. Режим УСН «Доходы» выгоден, когда расходы предпринимателя менее 70% от доходов. Если же расходы более 70% доходов — выгоднее УСН «Доходы минус расходы».

Что это. Замена налога патентом на определенный вид деятельности. Его предприниматель покупает на фиксированный срок — до одного года. Закон не запрещает совместить несколько патентов или патент с упрощенкой.

Какие ограничения. До 60 млн ₽ дохода по всем патентам, до 15 наемных работников, не для всех видов деятельности. Если дохода пока нет, платить стоимость патента все равно придется.

Сколько налогов платить. Цена — 6% от потенциального дохода, она зависит от вида бизнеса и местоположения. Например, годовой патент программисту в Москве обойдется в 300 000 ₽, а переводчику в Саратове — в 9 000 ₽. Найти сумму для своего вида деятельности можно на сайте ФНС.

Из стоимости патента можно вычесть сумму страховых взносов и так ее уменьшить.

Когда платить. Если покупаете патент меньше чем на 6 месяцев, то оплатить его стоимость надо до конца срока действия. Если патент от полугода до года — треть суммы вносят в течение 90 дней, оставшиеся две три — до конца срока.

Какая отчетность. Надо вести только Книгу учета доходов, налоговая может запросить ее в конце года.

Кому подходит. Тем, кто ведет сезонный или временный бизнес, или если патент выходит выгоднее других режимов.

Что это. Специальный режим для сельхозпроизводителей, в том числе рыболовецких хозяйств и других организаций, указанных в Налоговом кодексе.

Какие ограничения. Доход ИП от работы в сельском хозяйстве должен быть не меньше 70% всех его доходов. До 300 сотрудников.

Сколько налогов платить. 6% от дохода, но в некоторых регионах ставка ниже.

Когда платить. Каждые полгода, первый платеж — не позднее 25 июля, второй — до 31 марта следующего года.

Какая отчетность. Налоговая декларация — один раз в год, не позднее 31 марта последующего года.

Кому подходит. ИП, которые работают в сельском хозяйстве.

Что это. Специальный режим для самозанятых граждан. То есть тех, кто самостоятельно выполняет работы, оказывает услуги или продает товары собственного производства.

Какие ограничения. Доход до 2,4 млн ₽ в год, нельзя нанимать работников по трудовым договорам. Нельзя совмещать с другими системами. Подходит для типов деятельности, которые позволяют перейти на НПД — в основном, это услуги, которые ИП оказывает без чужой помощи.

Сколько налогов платить. С дохода от физических лиц — 4%, от компаний и ИП — 6%.

Когда платить. Раз в месяц, до 25-го числа последующего месяца. Если доходов не было, переводить налог не нужно.

Какая отчетность. Налоговую декларацию сдавать не нужно. Доходы необходимо указывать в мобильном приложении «Мой налог». Оно автоматически рассчитывает налог к оплате.

Кому подходит. Тем, кто самостоятельно оказывает услуги.

Что нужно знать о налогообложении для ИП

- ИП платят фиксированные страховые взносы, чтобы пользоваться медициной и в будущем получать пенсию. Сумма взносов в 2022 году — 40 874 ₽.

- Также есть дополнительные взносы — это 1% от дохода, превышающего 300 000 ₽.

- Если у ИП есть сотрудники, за них нужно платить налог 13% и взносы.

- ИП по умолчанию работает на основной системе налогообложения, она самая дорогая. Может выбрать один из спецрежимов: упрощенка, патент, ЕСХН или самозанятость.

- Патент подходит для временного бизнеса, самозанятость — для самостоятельного оказания услуг, ЕСХН — для ИП в сельском хозяйстве.

- Если ни один из этих вариантов не подходит, лучше выбрать упрощенку, если работаете с корпорациями — основную систему.

Онлайн-кассы Дримкас

Есть модели касс для любого бизнеса от кофейной точки до медицинской организации.

Фискальный накопитель и год ОФД идут в комплекте. Все модели в реестре ККТ и соответствуют требованиям 54-ФЗ.

Калькулятор выбора системы налогообложения

Как пользоваться калькулятором

- Укажите суммы дохода и расхода, нажмите «Рассчитать».

- Расчёт подскажет наиболее оптимальный для вас вариант.

О калькуляторе выбора системы налогообложения

От правильного расчета налоговой нагрузки может зависеть в буквальном смысле «жизнь» ИП или ООО. С помощью нашего калькулятора выбора системы налогообложения это можно сделать без особых усилий.

О системах налогообложения

Система или режим налогообложения — это система исчисления и уплаты налогов и взносов ИП или юридическим лицом в казну. Статья 17 Налогового кодекса определяет следующие обязательные элементы любой системы налогообложения:

- Налогоплательщик. Это непосредственно лицо, которое будет уплачивать налоги и взносы. Налогоплательщиком может быть физическое лицо — ИП или юридическое лицо.

- Объект налогообложения. Это прибыль/доход, как реальный, так и потенциальный, или иные показатели, по которым рассчитывается величина положенного к уплате налога. В качестве объектов могут быть использованы недвижимость, земля, доход и так далее.

- Налоговая база. Земля, имущество или транспорт (то есть объекты налогообложения), выраженные в денежной форме, будут являться налоговой базой. В случае с имуществом это, к примеру, будет его кадастровая стоимость.

- Налоговый период — период, за который исчисляется налог.

- Налоговая ставка. Это размер начислений на единицу измерения налоговой базы. Как правило, она выражается в процентах (например, 6% для налогоплательщика на УСН с объектом налогообложения «доход»).

- Процедура исчисления налога. Это формула, по которой налог рассчитывается к уплате.

- Порядок уплаты налога и сроки его уплаты.

Какие существуют системы налогообложения

В настоящее время в Российской Федерации действуют следующие налоговые режимы:

- ОСНО — основная система налогообложения, на которой по умолчанию начинают работать все вновь созданные ИП или юрлица;

- УСН — упрощенная система;

- ПСН — патентная система, т.н. «патент»;

- ЕСХН — единый сельхозналог.

Для каждой системы налогообложения, исключая основную систему, разработан ряд критериев, которые определяют, может ли предприниматель или юрлицо применять эту систему. Как правило, ограничения касаются:

- максимального дохода;

- количества или наличия наемного персонала;

- видов деятельности.

Однако даже если предприниматель или организация соответствуют всем критериями для применения того или иного режима налогообложения, это не значит, что этот режим является для нее наиболее выгодным.

Для того чтобы выбрать максимально выгодную систему налогообложения, потребуется учесть ряд показателей, среди которых уже упомянутые выше численность персонала, потенциальный доход, виды деятельности и так далее. Не всегда предприниматель или учредители юридического лица могут сделать это сразу.

Если предприниматель или организация не выберут режим или окажется, что они не соответствуют критериям для других систем налогообложения, они автоматически начнут работать на основной системе налогообложения. Однако следует иметь в виду, что данный режим предполагает ведение достаточного сложного учета. Первоочередным вариантом выбора в данном случае может стать упрощенная система налогообложения.

Упрощенная система налогообложения представлена в двух вариантах:

- в первом объектом налогообложения признается доход;

- во втором налоговая база считается по разнице между доходом и расходами.

Для применения системы существуют ограничения по численности персонала и доходу за год. Кроме того, например, запрещено работать на УСН нотариусам.

Критерии соответствия режиму наиболее полно определяет гл. 26.2 Налогового кодекса РФ.

Патентная система регламентируется статьей 346.43 НК РФ. Для нее также существуют свои ограничения, в частности, по деятельности.

Что учесть при рассмотрении режимов налогообложения

При выборе системы налогообложения предприниматель или организация уже вполне четко представляют себе, чем они будут заниматься и сколько персонала им потребуется (и потребуется ли вообще).

После этого, если юридическое лицо или предприниматель решили, что на основном режиме налогообложения им работать невыгодно, следует обратить внимание на специальные налоговые режимы.

В настоящее время ИП доступны:

- УСН;

- ПСН;

- ЕСХН.

Если речь идет об организации, то она может работать на:

- УСН;

- ЕСХН.

После этого следует рассмотреть критерии, обозначенные для каждого режима и подобрать тот или те, которым организация/ИП соответствуют.

Но как выбрать не только подходящий, но и наиболее выгодный режим? Наш калькулятор выбора системы налогообложения с легкостью справится с этой задачей. Все, что потребуется — оценить доходы и расходы организации или ИП. Остальное сделает сервис.

Ниже мы рассмотрим на примерах, насколько разной может быть налоговая нагрузка на двух основных режимах налогообложения: ОСН или УСН.

Основная система налогообложения

ОСН (ОСНО) является универсальной системой налогообложения, которой могут пользовать как крупные компании, так и новички-ИП с маленьким доходом.

Несмотря на довольно сложный налоговый учет, эта система налогообложения может оказаться наиболее выгодной для предпринимателя или организации в следующих случаях:

- если ИП или юрлицо работает с контрагентами, заинтересованными во входном НДС;

- если ИП или юрлицо ведет оптовую торговлю;

- если налогоплательщик имеет льготы по налогу на прибыль.

Помимо этого Налоговым кодексом оговорены случаи, когда ИП или организация обязаны уплачивать налоги по ОСНО. Например, предприниматель работал на УСН и превысил лимит по доходам за год. В этом случае он теряет право работы на «упрощенке» и должен уплачивать налоги по ОСН.

Упрощенная система налогообложения

УСН («упрощенка») существует в двух видах, о которых мы уже упомянули выше.

При этом УСН (Доход) предполагает уплату налога по ставке 1-6% (устанавливается регионом, в которой ведет деятельность организация). При таком виде налогообложения организация или ИП вправе уменьшить налог на сумму страхового взноса (при условии, что налог уменьшится не более чем в два раза).

В случае применения УСН (Доходы минус расходы) объектом налогообложения будет является разница между доходами и расходами. Ставка налога также определяется регионами и может доходить до 15% (минимальная составляет до 5%).

Предприниматель или организация также могут уменьшить налог на сумму страхового взноса при условии, что он уменьшится не более чем в два раза. Как именно учитывать доходы и расходы, рассказано в статьях 346.15-246.17 Налогового кодекса РФ.

Применение УСН значительно легче в плане расчета налогов и предполагает сдачу только одной декларации. Однако этот режим может быть невыгоден предпринимателям и организациям в случае, если они работают с контрагентами, для которых важен входящий НДС.

Кроме того, применение УСН ограничено помимо численности персонала и минимального годового дохода еще и целым перечнем определенных видов деятельности. Весь он изложен в статье 26.2 НК РФ и включает в себя помимо прочих:

- организации, имеющие филиалы;

- иностранные организации;

- микрофинансовые организации;

- организации с остаточной стоимостью основных средств более 150 000 000 рублей;

- ИП и организации, имеющие более 100 сотрудников;

- производители подакцизных товаров.

Они использовать УСН не могут.

Кроме того, в отношении участников договора простого товарищества (или о совместной деятельности), а также договора доверительного управления имуществом действует ограничение по применению вида УСН — они могут работать только на УСН 15%.

Рекомендуем учитывать это при работе с нашим калькулятором. Он лишь определяет выгодный режим, но не освобождает от обязанности соблюдать ограничения, действующие в отношении конкретных ИП или организации.

Топ вопросов от предпринимателей в ФНС

Это подборка популярных вопросов, которые предприниматели задают не только налоговой, но и нам регулярно. Мы решили сделать небольшой дайджест — здесь вопросы про УСН, патент, самозанятых, учет выручки и другие.

Про совмещение

ИП, на патенте совмещает его с УСН по тому же самому коду деятельности. Налоговая заблокировала счет из-за неподачи декларации. Оправдано ли это требование, ведь по УСН никакой деятельности не ведется и декларация фактически нулевая. За прошлые годы ФНС не просила подать декларацию, что изменилось?

Ответ ФНС: В соответствии с главой 26.2 НК РФ налогоплательщики, применяющие УСН, ежегодно сдают декларацию. Совмещение УСН с патентом не освобождает индивидуального предпринимателя от обязанности представления декларации.

Комментарий Чёрной Бухгалтерии: Даже если у ИП один код ОКВЭД, по которому он применяет и ПСН и при этом он подавал заявление на УСН и является еще и плательщиком единого налога, то и в этом случае он обязан сдавать декларацию. Допустим патент получен на розничную торговлю, по ПСН торговая площадь для целей патента имеет ограничения. Если предприниматель решит расширить торговую площадь и выйдет за рамки «лимита», то по этой точке будет применять УСН.

Если вам заблокировали счет — доверьтесь нашей комплаенс-поддержке. Наши специалисты проведут с вами предварительную беседу, разберутся в причинах блокировки и помогут восстановить доступ к счету.

Репетитор-самозанятый

Многие предприниматели для экономии и не желая применять онлайн-кассу перешли на новый популярный режим — самозанятость. Кто-то сохранял статус ИП, а кто-то снимался с учета и становился самозанятым-физлицом. Уже в процессе работы у таких предпринимателей появились разные нюансы. Причем не всегда они радовали ИП. С проблемами пришлось столкнуться не только предпринимателям, но и их клиентам. Один из них задал очень интересный вопрос:

Работодатель платит за меня НДФЛ, я занимаюсь у репетитора по иностранным языкам, могу ли я получить налоговый вычет? Мой репетитор самозанятый (не ИП).

Ответ ФНС: Налогоплательщик может получить социальный налоговый вычет, если он работает и из его дохода удерживается НДФЛ. Социальный вычет включает и возврат денег за свое обучение.

Одно из условий — наличие у организации, проводящей обучение лицензии. ИП не обязан иметь лицензию — достаточно, чтобы в ЕГРИП были сведения об осуществлении непосредственно им образовательной деятельности. Налогоплательщик должен предоставить подтверждающие документы — договоры, квитанции, чеки.

Такой категории как репетитор-самозанятый, не являющийся ИП, в НК для целей получения вычета не указано. Получить вычет, при обучении у такого репетитора, не получится.

Комментарий Чёрной Бухгалтерии: для физлиц-самозанятых есть и другие ограничения. К примеру, у них возникает проблема с арендой помещений или торговых мест — частным лицам сдавать их организации не хотят. Несмотря на наличие официального дохода самозанятым неохотно выдают кредиты. Пока не сложилась и судебная практика — например, в судах не принимают справку из приложения «Мой налог» при доказательстве размера дохода в целях расчета алиментов. Возникают сложности и с получением социальных льгот.

Как узнать об имеющихся задолженностях по налогам?

Предприниматели часто спрашивают — нам заблокировали счет из-за неуплаты налога, но мы и не знали, что есть какая-то задолженность. Как можно уточнить свои обязательства и провести сверку?

Ответ ФНС: Чтобы узнать состояние расчетов с бюджетом можно:

- запросить сверку через оператора ЭДО (того, через которого ИП сдает отчетность в электронном виде);

- с помощью «Личного кабинета» (ЛК) сайта ФНС России;

- Обратиться лично в налоговую инспекцию с заявлением о получении сверки расчетов.

В ЛК нужно войти во вкладку «Жизненные ситуации» и запросить соответствующую справку. Справка придет в «Личный кабинет».

Комментарий Чёрной Бухгалтерии: у ИП обычно нет возможности следить за тем, что происходит с его расчетами с ФНС. Плюс — постоянно происходят изменения в законодательстве, меняются КБК, реквизиты для уплаты (как в 2022 году) и т.п. Если регулярно не следить за ними, то есть риск, что налог и будет уплачен, просто не туда.

О патенте и взносах

Как индивидуальному предпринимателя уменьшить сумму патента на страховые взносы?

Ответ ФНС: с 1 января 2022 года налог, уплачиваемый на патенте можно уменьшить на страховые взносы и ряд пособий, которые выплачивает работодатель (см. п. 1.2 статьи 346.51 НК РФ).

ИП-работодатель уменьшает налог на 50 %, тот, кто работает в одиночку может уменьшить его на 100 %.

Для того, чтобы уменьшить размер налога нужно подать уведомление в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи или через ЛК.

Форма уведомления КНД 1112022 рекомендована Письмом ФНС России от 26.01.2022 № СД-4-3/785@.

Обратите внимание! Если ИП в 2022 году применял ЕНВД, то на взносы и пособия, уплаченные после 31 декабря 2022 года можно уменьшить сумму ЕНВД, рассчитанную за 4 квартал 2022 года. Уменьшить патент, действующий в 2022 году на эти суммы нельзя.

Комментарий Чёрной Бухгалтерии: с уменьшением патента все не так просто, как кажется. Например, в форме уведомления нужно указывать данные и сумму патента, который уменьшается, но не всегда понятно как это сделать, если патент оплачивается частями (по ⅓, так уплачивается налог по патенту,который выдан более, чем на 6 месяцев).

ИП, которые подключили обслуживание от Чёрной Бухгалтерии , такими вопросами не занимаются. Они занимаются бизнесом, а мы общаемся с налоговой сами.

Патент за патентом

ИП, занимается розничной торговлей, без наемных работников.Хочет приобрести патент на 3 месяца и интересуется — можно ли по его окончании по этому же виду деятельности продлить патент, либо оформить новый патент на другой срок?

Ответ ФНС: В соответствии с п. 5 статьи 346.45 Налогового кодекса РФ патент выдается на период от 1 до 12 месяцев включительно в пределах календарного года. Поэтому ИП может оформлять патенты хоть ежемесячно по одному и тому же виду деятельности или по разным.

Комментарий Чёрной Бухгалтерии: уточним, что заявление на новый патент следует подать за 10 дней до окончания нового, иначе между патентами появится разрыв — в течение такого времени применяться будет основная система налогообложения ИП — ОСНО или УСН.

Узнать систему налогообложения онлайн

Как узнать систему налогообложения ИП, если предприниматель живет далеко от инспекции, можно ли сделать это онлайн? Подавалось заявление на УСН при регистрации, должна ли налоговая предоставить какое-то уведомление или нет?

Ответ ФНС: ИП вправе перейти на УСН в течение 30 дней со дня государственной регистрации. Для этого в ФНС подается уведомление. Т. к. переход на УСН носит уведомительный характер, то налоговая никаких разрешений или сообщений налогоплательщику не направляет.

Если ИП хочет узнать систему налогообложения, ему достаточно направить запрос в налоговую службу в свободном виде. В ответ (через 30 дней) ИП получит информационное письмо по форме 26.2-7, где будет подтверждена применяемая им система налогообложения в виде УСН.

Комментарий Чëрной Бухгалтерии: проще всего узнать применяет ИП УСН или нет — воспользоваться Личным кабинетом на сайте ФНС. Уже на главной странице кабинета под ФИО предпринимателя будет указана применяемая им система.

ИП-нерезидент

Предприниматель проживает в другой стране, в России имеет статус ИП, получает доходы и платит налог на УСН.

Если оказывать услуги не только российским, но и иностранным клиентам, получая доход в валюте, то каким образом измениться налогообложение?

Ответ ФНС: Согласно НК налогоплательщик на УСН учитывают доходы от реализации, определяемые на основании ст. 249 НК РФ, и внереализационные доходы, определяемые на основании ст. 250 НК РФ.

В статье 249 НК РФ сказано, что уплачивать налог следует как от доходов, полученных от источников, находящихся на территории РФ, так и за ее пределами.

При этом в гл. 26.2 НК РФ нет специальной нормы об устранении двойного налогообложения, поэтому ИП необходимо включать полученные в валюте доходы в базу по единому налогу.

Комментарий от Чëрной Бухгалтерии: кроме того, ИП необходимо будет соблюдать валютное законодательство, предоставлять в банк информацию о проводимых операциях и сделках.

Когда отражать выручку?

Как ИП на патенте отражать выручку в книге учёта в такой ситуации: покупатель рассчитывается картой, кассир пробивает чек по онлайн-кассе, но деньги зачисляются на счет предпредпринииателя на следующий день. Какой датой отражать выручку: датой отчета по кассе или датой поступления денег на счет?

Ответ ФНС: в целях применения ПСН датой получения дохода является день его выплаты (перечисления дохода на счета налогоплательщика в банке либо по его поручению на счета третьих лиц). Поэтому отражение дохода следует отразить на дату поступления средств на счет.

Комментарий Чëрной Бухгалтерии: с таким ответом ИП не согласился и мы с ним согласны. При оплате картой со счета покупателя списываются денежные средства, т. е. фактически и происходит перечисление дохода на счет налогоплательщика в банке. Поэтому доход должен признаваться на дату оплаты картой — по отчету кассы.

Зачёт взносов

ИП на ОСНО, предприниматель снялся с регистрации. Есть переплата по страховым взносам (за ИП) и точно такую же сумму нужно заплатить после прекращения деятельности. Как зачесть имеющуюся переплату?

Ответ ФНС: Согласно статье 78 НК Р Ф излишне уплаченные взносы можно зачесть. Для этого необходимо направить соответствующее заявление.

Комментарий Чëрной Бухгалтерии: в данном случае ИП вряд ли потребуется даже писать заявление, взносы автоматически будут зачтены. Дело в том, что все платежи по взносам за себя, которые перечисляет ИП, в течение года будут показаны как переплаты. Срок перечисления таких взносов — до 31 декабря. Поэтому пока не наступит 2 января они таки будут числиться в качестве перплаты. Учитывая эту особенность, возможночто эта сумма, как переплата продолжит «висеть» до конца года.

Если хотите быть в курсе важных новостей и изменений, подписывайтесь на нас в соцсетях:

Выбор системы налогообложения

В этом году выбор системы налогообложения — задача не только для нового бизнеса, но и для тех, кто раньше работал на ЕНВД: с 2022 года вмененку отменят. Наш бесплатный калькулятор поможет сравнить налоговую нагрузку на всех доступных для вас системах налогообложения.

Как пользоваться калькулятором — инструкция

Чтобы калькулятор дал точный результат, заполните все поля своими данными.

Если вы состоите в реестре МСП, отметьте «Да». Это можно проверить в сервисе налоговой.

Выберите из списка свой регион и укажите количество сотрудников. Если вы ИП и рассматриваете патент, посчитайте его стоимость и внесите полученную сумму в соответствующее поле.

Подумайте, какие доходы и расходы вы планируете получить за год. Если выручка близка к лимиту по налоговому режиму, рекомендуем обратить внимание на другой режим. Отдельно выделите из суммы расходов зарплату с НДФЛ, это нужно для расчёта страховых взносов.

Если в вашем регионе действуют пониженные налоговые ставки, отметьте это в соответствующем разделе и проставьте нужную величину.

Чем заменить ЕНВД

ЕНВД отменят с 1 января 2022 года — такое решение власти огласили уже давно. Несмотря на это, надежда на продление вмененки остается. В Госдуме лежит уже два законопроекта, но ни один из них пока не прошел даже первого чтения.

Если ничего не предпринять, при отмене ЕНВД с начала следующего года бизнес автоматически окажется на ОСНО. Чтобы этого не допустить, подберите подходящий налоговый режим на замену до конца 2022 года.

ЕНВД — простой и экономичный режим. Его главным преимуществом для бизнеса и минусом для государства был независимый от дохода размер налога — это давало бизнесу возможность существенно занижать налоговую нагрузку.

Заменить вмененку организации могут только на УСН или ОСНО. Индивидуальные предприниматели — на ОСНО, УСН, патент или НПД. Разберёмся с налоговыми режимами подробнее.

Что надо знать, чтобы выбрать подходящую систему налогообложения

Налоговый режим или система налогообложения — это условия, по которым бизнес платит налоги и сдает отчетность. Все режимы различаются налоговой нагрузкой, количеством отчетов и ограничениями по применению.

Алгоритм выбора следующий:

Узнайте, какие налоговые режимы разрешены для вашей организационно-правовой формы. Например, патент доступен только индивидуальным предпринимателям.

Проверьте, подходит ли ваш вид деятельности под налоговый режим. Например, для патента ограничения устанавливают регионы, а на УСН нельзя работать страховым компаниям.

Сверьтесь с требованиями налогового режима. Единственный режим без ограничений — ОСНО. Все остальные устанавливают лимиты по сумме доходов, численности сотрудников, уставному капиталу, наличию филиалов и пр.

Если отсев по ограничениям оставил несколько вариантов, сравните налоговую нагрузку, трудоемкость учета и отчетности. В оценке суммы налогов поможет наш калькулятор.

Какие есть системы налогообложения

Рассмотрим самые популярные режимы налогообложения для бизнеса: ОСНО, УСН, патент и НПД. ЕСХН и соглашение о разделе продукции встречаются редко и предназначены для узкого круга.

ОСНО — для предпринимателей и организаций

ОСНО — это самый универсальный, но и самый невыгодный режим. На нём могут работать все ИП и юридические лица, независимо от видов и масштабов деятельности.

Если вы не выберите налоговый режим или потеряете право на его применение, то автоматически окажетесь на общей системе.

На ОСНО нужно платить все стандартные налоги и взносы:

- налог на прибыль организаций или НДФЛ для ИП;

- налог на имущество;

- НДС;

- страховые взносы за работников, а для ИП дополнительно за себя;

- прочие налоги при наличии объектов налогообложения: транспортный, земельный, акцизы и пр.

Налоговая нагрузка тут выше, чем на спецрежимах, а еще нужно вести полноценный бухучет, сдавать много отчетов и чаще контактировать с контролирующими органами.

Общая система подойдет тем, кому важно сохранять свободу действий: открывать новые виды деятельности, докупать основные средства, наращивать объемы производства, нанимать сотрудников. А также тем, кто работает с покупателями на ОСНО (так они смогут получать вычет по НДС).

УСН — для предпринимателей и организаций

УСН — универсальный режим. Он подходит большинству предпринимателей и организаций, у него довольно мягкие ограничения по видам и масштабам деятельности:

- годовой доход — не более 150 млн рублей;

- количество работников — не более 100 человек;

- стоимость основных средств — не более 150 млн рублей;

- доля других организаций в уставном капитале — не более 25%;

- отсутствие филиалов.

Список видов деятельности, для которых недоступна упрощенка, дан в п. 3 ст. 346.12 НК РФ.

УСН заменяет уплату налога на прибыль (НДФЛ), налога на имущества и НДС. Вместо них платят единый налог: ежеквартально перечисляют авансы и доплачивают остаток по итогам года. Остальные налоги нужно платить при наличии объекта налогообложения.

Плательщики УСН могут выбирать, как считать налог:

- с доходов по ставке 1–6 %. Удобно бизнесу с небольшой долей расходов (до 60%), например, курсы английского, бухгалтерское обслуживание, консалтинг и пр.

- с доходов, уменьшенных на расходы, по ставке 5–15%. Подходит бизнесу с существенной долей расходов (более 60%), например, производство, перепродажа товаров.

На УСН надо вести книгу учета доходов и расходов.

С 2022 года ограничения по УСН станут мягче, появится переходный период. С начала отчетного периода, в котором доходы превысят 150 млн рублей или средняя численность сотрудников превысит 100 человек, налоговые ставки повысятся — до 8% для УСН «доходы» и до 20% для УСН «доходы минус расходы» Они будут действовать до того, как сумма доходов превысит 200 млн рублей, а средняя численность — 130 человек. После этого бизнес автоматически переведут на ОСНО.

Патент — только для предпринимателей

Патент похож на уходящий ЕНВД и вполне может его заменить, но только для ИП. Сходства заключаются в следующем:

- налог не зависит от фактического заработка, а рассчитывается на основе потенциально возможного дохода, установленного для соответствующего вида деятельности;

- власти субъекта самостоятельно решают, вводить ли патент на своей территории;

- перечень видов деятельности для патента дан в п. 2 ст. 346.43 НК РФ, но субъект РФ может его расширить.

Условия на патенте строже, чем на ЕНВД. Средняя численность наемных работников в деятельности по патенту не должна превышать 15 человек, а доход — 60 млн рублей за календарный год. Власти субъекта могут установить дополнительные ограничения.

Налог при ПСН — стоимость патента. Его можно купить на любое количество месяцев в пределах одного календарного года. Сроки оплаты зависят от того, на сколько месяцев вы его покупаете:

- до 6 месяцев — налог платите единой суммой в любое время, но только пока действует патент:

- от 6 до 12 месяцев — ⅓ стоимости в течение первых 90 дней, ⅔ стоимости в оставшийся срок.

Главный плюс патента — не нужно сдавать отчетность. Бухгалтерский учет можно не вести. Но отчетность по сотрудникам, НДФЛ и страховым взносам останется.

НПД — для предпринимателей и физлиц без статуса ИП

Самозанятость или НПД — новый налоговый режим, который в 2022 году распространился по всей РФ. Все регионы вправе ввести его на своей территории.

Чтобы перейти на НПД, нужно работать на территории экспериментального региона, не нанимать сотрудников и не зарабатывать больше 2,4 млн рублей в год в рамках НПД. Все доступные виды деятельности можно найти в мобильном приложении для самозанятых «Мой налог»

Предприниматели на этом режиме платят только налог на профессиональный доход. Им облагается вся деятельность в рамках НПД. При работе с гражданами по ставке 4%, при работе с организациями и ИП — по ставке 6%. Налоговую базу можно уменьшить на налоговый вычет 10 000 рублей, но не единовременно, а снижая ставку налога на 1 и 2 % соответственно.

Страховые взносы самозанятые ИП платят в добровольном порядке.

Бухгалтерский учет вести не нужно, сдавать отчетность — тоже. Налоговая инспекция сама считает налог и не позже 12-го числа следующего месяца присылает уведомление в приложение «Мой налог», платить надо до 25-го числа.

Пример. ИП Глубоков продает товары для дайвинга. У него в штате два продавца, бухгалтер работает на аутсорсинге. Ожидаемые финансовые показатели за год:

доходы — 50 млн рублей;

расходы — 38 млн рублей, в том числе страховые взносы за себя и сотрудников;

зарплата сотрудников включая НДФЛ — 840 тыс. рублей в год.

Налоговые ставки стандартные.

На ОСНО налоговая нагрузка составит 7,3% от дохода или 3 652 473 рубля. Из этой суммы 265 142 рубля страховые взносы за себя и работников, 2 140 000 рублей НДС и 1 247 332 рубля — НДФЛ.

На УСН «доходы» налоговая нагрузка составит 6% от дохода или 3 000 000 рублей, которые складываются из страховых взносов в сумме 399 329 рублей и налога по УСН 2 600 671 рубля.

На УСН «доходы минус расходы» налоговая нагрузка составит 4,3% от дохода или 2 139 430 рублей. В эту сумму страховые взносы 399 329 рублей и налог 1 740 101 рубля.

На патенте налоговая нагрузка составит 0,9% от дохода или 451 643 рубля, включая 209 543 рубля страховых взносов и 242 100 рублей стоимость патента.

Налог на профессиональный доход предпринимателю не доступен, так как у него есть сотрудники, и выручка превышает ограничения.

Самая низкая налоговая нагрузка на патенте, если у предпринимателя нет других ограничений, то этот вариант будет оптимальным.

Какой бывает лизинг?

Какой бывает лизинг?

Лизинг – один из наиболее гибких финансовых инструментов, позволяющий обновлять основные фонды с минимальной финансовой нагрузкой на предприятие. В зависимости от целей и задач, которые стоят перед компанией, видов приобретаемых активов, типов платежей и сроков финансирования лизинговые сделки могут принимать различные виды и формы.

Финансовый лизинг

Финансовый лизинг – самая простая и распространенная форма лизинга, то, что принято называть «финансовая аренда»: лизинговая компания приобретает для предприятия (лизингополучателя) требуемое имущество и передает его клиенту.

За пользование активом лизингополучатель выплачивает лизинговой компании платежи на протяжение всего срока договора, который, как правило, сопоставим со сроком полной амортизации объекта лизинга. Таким образом, к концу действия договора затраты лизинговой компании на приобретение имущества полностью покрываются, и оно переходит в собственность клиента.

Финансовый лизинг можно рассматривать, как форму долгосрочного кредитования или своеобразной «ипотеки» для предприятий. Правда, у лизинга есть целый ряд существенных особенностей, выгодно отличающих его от кредита (см. «Лизинг vs Кредит: что выбрать?»).

Оперативный лизинг

Оперативный лизинг (его еще называют операционный лизинг) отличается от финансового лизинга тем, что по истечении срока договора имущество не переходит в собственность клиента, а возвращается лизинговой компании.

Это дает возможность лизингодателю передавать активы в лизинг неоднократно. Но поскольку имущество не выкупается клиентом, то и гарантий окупаемости затрат при такой сделке у лизинговой компании нет, а значит – платежи за пользование активом будут выше, чем при финансовом лизинге. Зато клиент избавлен от расходов по содержанию, страхованию и обслуживанию такого имущества: все затраты и риски целиком лежат на лизинговой компании.

Сроки договоров при оперлизе, как правило, значительно короче, чем при финансовом, ведь при такой сделке главной целью является владение имуществом, а не постепенное приобретение его в собственность. Поэтому оперлизинг часто используется предприятиями, которым важно постоянно обновлять основные фонды, не увеличивая при этом собственную финансовую нагрузку, например, таксопарками или авиакомпаниями.

Возвратный лизинг

Возвратный лизинг отличаются от «обычных» лизинговых сделок, прежде всего, количеством сторон договора. Если при финансовом и оперативном лизинге в сделке участвуют три стороны (продавец имущества, лизинговая компания и предприятие-пользователь имущества), то при возвратном лизинге сторон договора только две: лизинговая компания и лизингополучатель, который при этом является и продавцом объекта лизинга.

То есть собственник имущества продает его лизинговой компании и одновременно заключает с ней договор лизинга на этот же актив, но уже в качестве лизингополучателя. При этом право собственности на это имущество может вернуться к бывшему собственнику только после выполнения им всех условий договора лизинга, например, после выплаты предусмотренных платежей, включая лизинговые и выкупные.

На первый взгляд такая сделка может показаться странной. Зачем продавать имущество стороннему лицу, а потом платить за его использование? В чем экономический смысл такой сделки? Ответ прост: такая сделка выгодна предприятиям, испытывающим недостаток финансовых ресурсов для содержания имущества и нуждающихся в оборотных средствах.

Возвратный лизинг позволяет решить сразу обе проблемы: предприятие единовременно получает значительные денежные средства, сопоставимые с остаточной стоимостью предмета лизинга, при этом имущество (например, производственное оборудование) не выбывает из владения и продолжает использоваться в производственных целях и приносить доход, чего не было бы в случае продажи этого имущества.

Немаловажным фактором является и то, что расходы на содержание актива ложатся на плечи нового собственника – лизинговой компании. Да, пользование этим имуществом теперь становится платным для предприятия. Однако благодаря различным преференциям, можно существенно сэкономить на налогах: во-первых, лизинговые платежи признаются в составе расходов, уменьшающих налогооблагаемую базу по налогу на прибыль, а, во-вторых, сумма НДС по ним формирует налоговый вычет для лизингополучателя. Кроме того, указанная плата может быть сравнительно меньше, чем проценты по кредитному договору на аналогичную сумму.

Раздельный лизинг

Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и тому подобное. Участниками такой сделки выступает множество сторон (несколько компаний-поставщиков, пул банков и страховых компаний и т.д.), поэтому данный вид лизинга часто называют также групповым или акционерным.

Его специфической особенностью является то, что лизингодатели обеспечивают лишь часть суммы, необходимой для покупки предмета лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающих участие в финансировании сделки. Оставшаяся часть контрактной стоимости финансируется банками-кредиторами или другими инвесторами.

Компенсационный лизинг

Особенностью этой формы лизинговых отношений является неденежный характер платежей, которые осуществляются в форме поставки продукции, производимой на используемом имуществе или в форме оказания встречных услуг.

Срочный и возобновляемый лизинг

Подавляющее большинство лизинговых сделок носят срочный характер, то есть имеет место одноразовая аренда имущества. Однако в некоторых случаях, после истечения первого срока договор лизинга продлевается на следующий период. Такой вид лизинга называется возобновляемым или револьверным. При этом, по желанию клиента, имущество может через определенное время меняться на более совершенные образцы, поэтому точное количество объектов лизинга и сроки их использования заранее сторонами, как правило, не оговариваются.

Схема и виды лизинга: их классификация и преимущества

Время на прочтение 13 мин.

Схема и виды лизинга: их классификация и преимущества

Лизинг – это простой и удобный финансовый инструмент, с помощью которого компания может получить в пользование (а позже – и в собственность) нужное имущество. Это хорошая альтернатива кредиту, когда клиент закредитован или не хочет собирать огромные пакеты документов, и покупке за наличные, если разом отвлекать из бизнеса большие деньги нельзя.

Разбираемся, как работает лизинг, в чем его преимущества и недостатки, и какие виды лизинга вообще бывают.

Как работает лизинг и в чем его особенности

Взять имущество в лизинг – значит, заключить с лизинговой компанией (лизингодателем) сделку. Работает это следующим образом: лизингодатель покупает оговоренное имущество под клиента (лизингополучателя), а затем передает его в лизинг – финансовую аренду. Это похоже на рассрочку, ведь выплаты, как правило, растянуты по времени, и клиент не ощущает на себе сильной нагрузки.

После всех обязательных выплат и окончания срока договора лизингополучатель может выкупить имущество за символическую стоимость и получить его в собственность. А может и не выкупать – условия получения имущества детально прописаны в договоре лизинга.

В чем преимущества лизинга?

Получить имущество с помощью лизинга корпоративным клиентам зачастую проще, выгодней и удобней, чем взять кредит, оформить аренду или сделать разовую покупку. И вот почему:

- запрос на имущество в лизинг одобрят охотней кредитной заявки

В отличие от банков, лизинговые компании не так скованы жесткой риск-политикой в принятии решений. Лизинговую компанию не беспокоит закредитованность клиента, ведь в рамках договора лизинга имущество все равно останется у нее в собственности. Лизингодатель оценивает лишь реальный бизнес клиента, его способность обслуживать платежи. Кроме того, пакет документов для заявки на лизинг гораздо проще, чем тот же пакет для кредитной заявки.

- график платежей составляется индивидуально

Лизингодатель может составить график платежей, учитывая пожелания клиента. Например, ему удобно платить равными частями, или же его бизнес привязан к определенному сезону. Тогда лизинговая компания предлагает оптимальный вариант, подстроенный под особенности бизнеса.

- нет залога, как и возможных претензий от кредиторов

Чаще всего лизинговые компании не требуют никакого обеспечения в качестве имущественного залога, ведь им уже является лизинговое имущество. А тот факт, что имущество находится на балансе у лизингодателя, гарантирует – имущество не арестуют и не изымут, даже если у клиента возникнут экономические споры.

- уплаченный НДС можно вернуть

Лизинговая сделка облагается НДС, который можно вернуть как вычет на общих основаниях. Учитывая размер сумм, на которые обычно заключают лизинговый договор, эта возможность серьезно снижает клиенту налоговую нагрузку. Кроме того, это хорошая экономия – вернуть можно до 30-40% от стоимости имущества.

- клиент получает лучшее предложение и экспертизу

Лизинговая компания – это оптовый клиент многих поставщиков. Например, Газпромбанк Автолизинг работает с автодилерами на исключительных условиях и получает для своих клиентов лучшие предложения вместе со скидками. Ко всему прочему, сделку сопровождают сотрудники лизинговой компании – опытные и экспертные специалисты.

- можно применить механизм ускоренной амортизации

Это позволяет в быстрые сроки списать стоимость имущества и снизить на него налог. Механизм ускоренной амортизации (с коэффициентом до 3) позволяет списать траты, связанные с покупкой имущества с учетом нагрузки на внеоборотные активы. С помощью него можно снизить налог на собственность (по лизинговому имуществу) и на прибыль, и он же дает возможность выкупить имущество за символическую сумму.

- лизинговые платежи полностью относятся на затраты

И это автоматически уменьшает налог на прибыль. В отличие, например, от кредита, где одним из источников погашения частично является начисляемая амортизация, и выплаты, которых не хватает, нужно производить за счет других источников.

Кроме этого, все дополнительные услуги (например, страхование имущества или его обслуживание) включаются в общие лизинговые платежи. Это значит, что клиент платит за все «под ключ» лишь один раз в месяц.

Всем ли подходит лизинг?

Сейчас лизинг преимущественно подходит клиентам, которым имущество нужно для пополнения / обновления производственных мощностей или для расширения бизнеса. Для физических лиц лизинг невыгоден за счет НДС, который нельзя вернуть.

Кроме того, лизинг не подойдет клиентам, которых смущает, что на протяжении всего срока договора имущество остается в собственности у лизинговой компании. Хотя этот факт не мешает предприятию зарабатывать с помощью имущества, а по итогу и вовсе получить его в собственность.

Также лизинговое имущество может стать кредитным залогом – если лизинговая компания окажется неплатежеспособной, имущество изымут, несмотря на договор лизинга. Это вопрос к надежности лизинговой компании – недостаток нивелируется, если выбрать лизингодателя в периметре крупного банка.

Какое имущество можно взять в лизинг?

Предмет лизинговой сделки – это непотребляемое имущество, которым можно пользоваться по назначению даже по мере его изнашивания. Чаще всего в лизинг берут:

- транспорт – спецтехнику, автомобили, воздушные суда

- оборудование – от промышленного до офисного

- недвижимость, в том числе и жилую

В лизинг нельзя взять сырье, строительные материалы или продукты питания – ими нельзя пользоваться после изнашивания. ГК РФ также запрещает брать в лизинг природные объекты (земли, леса, водоемы), военную технику и оборудование без заводских номеров. Зато можно взять спецтехнику в лизинг для своего производства, пополнить транспортный парк города или установить в компании современное IT-оборудование.

Лизинговая сделка: виды, стороны и этапы

Чаще всего на практике пользуются 3 видами лизинговых сделок по категории выплат:

- чистыми – все расходы клиент берет на себя

- мокрыми – обслуживание и ремонт имущества происходят за счет лизингодателя

- частичными – стороны заранее договариваются о выплатах, и лизинговая компания берет на себя лишь часть расходов

В лизинговой сделке участвуют 3 стороны. Это сама лизинговая компания, клиент и поставщик, у которого лизинговая компания купит нужное клиенту имущество. Кроме того, сам лизингодатель сотрудничает со множеством других компаний – например, страховыми и юридическими, которые оказывают свои услуги и сопровождают сделку.

Лизинговая сделка с надежным лизингодателем обычно безопасна для всех сторон. Выделяют несколько степеней риска:

- необеспеченный

В этом случае клиент лизинговой компании не предоставляет никаких гарантий, кроме пакета обязательных документов: не платит залог и ничем не обеспечивает финансирование.

- частично обеспеченный

Это сделка, при которой клиент вносит залог. Лизинговая компания, в свою очередь, замораживает его на своем счету и возвращает потребителю по окончанию договора, если клиент выполнил все условия сделки. Залог могут удержать, если клиент, например, единолично решил заменить запчасти на автомобиле или изменить его технические характеристики.

- гарантированный

Полностью обеспеченный лизинг, когда все риски распределяются между страховыми компаниями, которые страхуют имущество и возврат платежей. Для лизинговой компании такая сделка является идеальной.

Лизинговая сделка состоит из 3 этапов – от подачи заявки на выбранное имущество до фактической передачи прав собственности клиенту.

1. Предварительное согласование

Начальная стадия, в ходе которой клиент ищет нужное имущество, подбирает лизингодателя и подает ему запрос на финансирование. По итогу лизинговая компания составляет для клиента индивидуальное коммерческое предложение.

2. Оформление сделки

Этап, на котором клиент заключает договор лизинга с лизинговой компанией, а та, в свою очередь, покупает у поставщика нужное имущество и передает его клиенту в аренду. Дальше клиент может спокойно использовать имущество на условиях договора и зарабатывать на нем.

3. Завершение сделки

В большинстве случаев на этом этапе имущество переходит к клиенту в собственность. Когда договор лизинга заканчивается, клиент вносит выкупной платеж и получает все права на имущество. Если же клиент не хочет выкупать имущество и этот вариант предусмотрен в условиях договора, лизинговая компания может повторно сдать его в лизинг или реализовать на вторичном рынке.

Виды лизинга: их отличия и особенности

Кроме вышеперечисленных видов лизинговых сделок лизинг бывает с частичной выплатой, когда клиент выплачивает неполную стоимость имущества, или полный, когда по договору клиент оплачивает всю стоимость.

Сам по себе лизинг делится на несколько видов – от выбора зависят условия и детали в схеме работы.

Оперативный лизинг

Оперативный или операционный лизинг похож на обычную аренду – имущество передается клиенту в пользование без права выкупа. Лизингополучатель пользуется имуществом, зарабатывает на нем, но по окончании срока договора возвращает лизинговой компании. Срок договора в этом случае составляет не более года, чтобы имущество вернулось к лизингодателю в «рабочем» состоянии.

Такой срок установлен, чтобы имущество не было полностью самортизировано.

Амортизируемое имущество – это собственность налогоплательщика, которую он использует для получения прибыли. Чтобы предмет лизинга считался таким, его нужно использовать не менее года, а стоить он должен порядка 100 000 рублей.

Отличительные особенности оперативного лизинга:

- пользование, а не владение

- сокращенный срок договора (не более года)

- разовая сделка под проект

- высокий % платежей

По окончании договора лизинга клиент может обновить его, продлив аренду, или просто вернуть имущество лизингодателю. В некоторых случаях рассматривают и покупку имущества по остаточной стоимости, но это исключение из правил.

На что обратить внимание при заключении договора оперлизинга

Лизинговая компания с именем не оставляет в договоре лизинга места для подводных камней. И все же мы рекомендуем проверять документ на наличие:

1. Дополнительных услуг

Некоторые из них автоматически зашивают в договор – например, услуги страхования имущества, помощи на дорогах или ТО. Но некоторые услуги могут быть лишними и ненужными.

2. Размытых сроков и условий

Клиент должен знать четкие сроки договора лизинга, даты оплаты и детали возврата. В договоре не должно оставаться двусмысленных положений, зато должны быть зафиксированы все права клиента – например, право расторгнуть договор, если имущество окажется непригодным для использования.

Финансовый лизинг

Финансовый лизинг – это классический вид лизинга, который чаще всего используется на практике. В этом случае лизингополучатель получает имущество в пользование, а по окончанию договора лизинга имеет право выкупить его в собственность. Возможность выкупа здесь ключевая – к концу действия договора имущество, как правило, почти полностью самортизировано, поэтому выкупной платеж представляет собой символическую сумму. Например, выкупить автомобиль в собственность за 1000 рублей – вполне реальная перспектива.

Отличительные особенности финансового лизинга:

- пользование с дальнейшей возможностью владения

- длительный срок договора (от 2-3 лет)

- ответственность клиента за сохранность предмета лизинга

- возможность выбора лизинговой компании и имущества

По окончании договора финансового лизинга клиент вправе выкупить имущество в собственность, отказаться от выкупа (в зависимости от условий договора) и взять в лизинг новое имущество, либо и вовсе передать долг по договору третьей стороне.

На что обратить внимание при заключении договора финансового лизинга

Как мы уже сказали, финансовый лизинг – это самый популярный вид лизинга, поэтому договор здесь редко вызывает вопросы. Но мы рекомендуем учитывать следующие особенности:

1. Расходы на обслуживание имущества – ответственность клиента

Лизингодатель просто передает имущество в пользование – на этом его обязательства заканчиваются. Клиент сам должен содержать имущество в рабочем состоянии, как и платить за его обслуживание. Как правило, эти расходы уже включены в лизинговые платежи.

2. Риски, связанные с индексом инфляции – риски клиента, а не лизингодателя

Договор финансового лизинга не учитывает рисков, связанных с индексом инфляции. Если цены вдруг «взлетят» вверх, это скажется на финансовой нагрузке лизингополучателя.

Международный лизинг

Международный лизинг – это один из подвидов финансового лизинга, где в сделке участвуют несколько иностранных государств. Причем представителем такого государства может быть и лизинговая компания, и клиент, и продавец имущества.

Международный лизинг предполагает 3 схемы сделки:

- прямой лизинг

Сторонами являются юридические лица разных стран, которые в ходе сделки либо покупают импортный товар, либо передают отечественное имущество в пользование иностранному клиенту.

- косвенный лизинг

Сторонами являются граждане одного государства, но капитал лизинговой компании частично принадлежит иностранным компаниям.

- раздельный лизинг

В этом случае в сделке участвуют более 4 сторон – несколько клиентов, лизингодателей и продавцов имущества. Такой тип лизинга практикуют, чтобы реализовать масштабные проекты – например, запустить буровую платформу или выпустить авиационную технику.

Возвратный лизинг – еще один подвид финансового лизинга. В ходе этой сделки лизингодатель покупает имущество у поставщика, после чего сдает ему это же имущество в пользование. По сути, поставщик одновременно является и клиентом лизингодателя, получая финансирование, но при этом оставляя имущество у себя.

Клиент заключает с лизингодателем договор сроком от года до 5 лет и вносит порядка 30% от стоимости имущества. Такая сделка рассчитана на длительный срок, который может увеличиваться в зависимости от ценности имущества.

Схема возвратного лизинга предполагает:

- снижение налога на прибыль

Если лизинговые платежи можно отнести на затраты, клиент сэкономит и снизит себе налоговую нагрузку.

- получение финансирования на развитие бизнеса

Возвратный лизинг подходит компаниям, которые хотели бы расширить производство или открыть новые направления для бизнеса. Разово изыскать средства на это не всегда возможно. В этом случае клиент получает финансирование, продав свое имущество, на котором по-прежнему может зарабатывать.

- снятие предмета лизинга с баланса компании

Лизингодатель становится собственником имущества клиента, поэтому оно автоматически снимается с баланса предприятия. Несмотря на это, клиент продолжает пользоваться имуществом, постепенно выплачивая за него лизинговые платежи.

Договор лизинга: как оформляется и что содержит

Подробности оформления договора лизинга и нюансы в его содержании мы же описывали в этой статье. Здесь же перечислим его особенности, знание которых пригодится лизингополучателю:

- 1. Договор сроком более одного года нужно регистрировать в Регпалате

- 2. Срок договора лизинга обговаривается между клиентом и лизингодателем на этапе согласования

- 3. Схема лизинга регламентируется статьей 655 ГК РФ, а также федеральным законом «О финансовой аренде (лизинге)»

- 4. Все существенные изменения в имуществе нужно согласовывать с лизингодателем – менять внешний вид и характеристики предмета лизинга можно лишь после письменного разрешения

- 5. Лизинговое имущество можно передать третьему лицу с помощью договора сублизинга. Это еще один вид схемы участников лизинга, в ходе которой клиент передает имущество в пользование другому лицу на срок нового договора. С помощью сублизинга клиент может выйти из сделки, если ему больше не нужно имущество или же он не в состоянии вносить лизинговые платежи.

Подробнее о требованиях и условиях, а также о необходимом пакете документов можно прочитать в этой статье, где мы разбираем вопрос на примере лизинга автомобиля.