Страхование квартиры

Cтрахование имущества, отделки в Вашей квартире и гражданской ответственности на сумму до 700 000 руб. и стоимостью от 1200 руб.

Получайте -баллы при покупке полиса

Вы также можете использовать -баллы для оплаты до 10% стоимости полисов Авторизуйтесь в личном кабинете, чтобы узнать Ваш баланс -баллов

Базовый пакет страхования

Квартира on/off — это современный экономичный страховой полис, который защищает ваше жилье от следующих рисков: пожара, взрыва газа, стихийных бедствий, повреждения водой, умышленного повреждения имущества третьими лицами, кражи со взломом и грабежа. Вы сами решаете, на какой период активировать защиту (минимальный период — 1 день).

Выгода по сравнению со стандартным полисом страхования жилья — до 80%.

Базовый пакет включает 10 дней страхования. При необходимости число дней можно увеличить в мобильном приложении (на 20/30/40 дней).

Скачайте приложение «АльфаСтрахование Мобайл» и самостоятельно управляйте страховой защитой вашей квартиры. Подробнее ознакомиться с программой.

Условия

Страхование квартиры в «АльфаСтрахование» позволит защитить отделку, домашнее имущество в квартире, а также застраховать Вашу гражданскую ответственность перед соседями на случай пожара, потопа, кражи со взломом, взрыва газа.

Вы можете купить полис страхования квартиры онлайн всего за несколько минут.

Для добровольного страхования Вашей квартиры достаточно:

- Выбрать одну из 3-х опций, которые отличаются размером страхового покрытия.

- Заполнить свои личные данные и оплатить выбранную опцию страховки онлайн любым удобным способом.

- После оплаты полис будет доставлен на e-mail, указанный Вами при оформлении договора.

Преимущества страхования квартиры в «АльфаСтрахование»

Оформить страховку на квартиру для себя или в подарок от распространенных рисков, можно онлайн не выходя из дома. Покупка полиса займет всего несколько минут. Просто заполните предложенные поля на сайте.

Выбирайте программу и опции страхования квартиры. Подтверждать данные не требуется. Страховка оформляется без осмотра имущества. Выплаты по незначительному ущербу осуществляются без справок.

Получайте альфа-баллы и используйте их для оплаты полисов. Чем больше страхуетесь, тем существеннее выгода.

Что можно застраховать?

От каких рисков действует защита?

Добровольное страхование защищает от распространенных рисков, среди которых:

- пожар, взрыв;

- залив квартиры;

- стихийные бедствия;

- противоправные действия третьих лиц;

- падение летательных аппаратов и их частей;

- причинение вреда здоровью, жизни, имуществу третьих лиц.

Дополнительные риски

Для расширения страховки и заключения договора на индивидуальных условиях вы можете обратиться в офисы «АльфаСтрахование» или заполнить заявление онлайн. Наши менеджеры подберут условия страхования специально для вас и помогут оформить договор по оптимальной цене.

Опции страхования

- Оплата расходов на получение документов. Страховка компенсирует расходы на оплату справки Росгидромета, Государственной пожарной инспекции и другой информации, необходимой для подтверждения страхового случая.

- Временное проживание. Опция компенсирует расходы на аренду жилья, если в результате страхового случая квартира станет непригодной для нахождения в ней людей.

- Временное хранение вещей. Оплата расходов страхователя по размещению имущества, которое невозможно оставить в квартире из-за наступления страхового случая.

- Замена замка входной двери. Опция покрывает риск кражи ключей, подтвержденной МВД.

- Выплаты без справок. Возможность оформления некоторых страховых случаев без предоставления документов из компетентных органов.

- Уборка квартиры. Опция позволяет получить компенсацию расходов, понесенных на восстановительные работы и устранение повреждений в связи с проведением следственных мероприятий и иных действий в результате страхового случая.

Исключения из страхового покрытия

- Жилье, расположенное за пределами Российской Федерации.

- Деревянные бараки с отдельно расположенным туалетом и строения барачного типа.

- Квартиры в домах, признанных аварийными и подлежащими сносу.

- Помещения, используемые в коммерческих целях, за исключением аренды с целью проживания.

- Движимое имущество в неработоспособном состоянии.

- Наличные денежные средства в любой валюте.

- Документы различного типа: паспорта, выписки из ЕГРН, договоры и т. д.

- Драгоценные металлы, ценные бумаги.

- Имущество, на которое наложен арест, взыскания и другие ограничения в соответствии с действующим законодательством РФ.

- Документы, связанные с профессиональной деятельностью страхователя либо приобретателя: чертежи, схемы, бухгалтерские отчеты и т. д.

- Продукты питания.

- Легковоспламеняющиеся и взрывчатые вещества.

- Домашние и сельскохозяйственные животные.

- Предметы ежедневного обихода: лекарства, косметика, бытовая химия, прочие расходные материалы.

Какие документы нужны для оформления полиса?

Для заключения договора страхования квартиры и имущества не нужно никаких документов. Но если произойдет страховой случай, собственнику недвижимости потребуется подтвердить свои права свидетельством о государственной регистрации или договором.

Что делать, если наступил страховой случай

- Двери и окна квартиры.

- Внутренние перегородки из гипсокартона, ДСП и аналогичных материалов.

- Декоративная отделка стен, полов, потолков.

- Сантехническое оборудование.

- Электропроводка, электроустановочные изделия (розетки, выключатели).

- Инженерные системы.

- Мебель.

- Бытовая техника.

- Компьютеры и периферийные устройства.

- Видео-, аудиоаппаратура, средства связи.

- Одежда, обувь, игрушки, детские коляски.

- Спортивный и туристический инвентарь.

- Неумышленное повреждение или уничтожение чужого имущества, например при затоплении соседей.

- Неумышленное причинение вреда здоровью третьих лиц, например при взрыве бытового газа.

- Вызовите пожарную службу. По возможности примите меры по уменьшению или предотвращению ущерба, эвакуируйте ценные вещи.

- Оформите справку Государственной противопожарной инспекции с указанием установленной причины и места возгорания.

- Направьте извещение о наступлении страхового случая в «АльфаСтрахование». Приложите подтверждающие документы.

- Дождитесь звонка сотрудника страховой компании или сами свяжитесь с нами для уточнения порядка получения выплат по страховому случаю.

- Примите все возможные меры, чтобы предотвратить или уменьшить ущерб от воды. Обеспечьте безопасность членам семьи, эвакуируйте ценные вещи.

- Оформите справку Росгидромета о неблагоприятных явлениях, нехарактерных для конкретной местности. В документе указывают дату и район стихийного бедствия.

- Направьте извещение в АО «АльфаСтрахование» в течение 5 рабочих дней. Сделать это можно через приложение или в ближайшем офисе компании.

- Дождитесь ответа сотрудника страховой компании. Вас проконсультируют по дальнейшим действиям, по порядку получения компенсации по страховому случаю.

- Вызовите сотрудников полиции или позвоните участковому. Напишите заявление для расследования происшествия. Примите меры по уменьшению или предотвращению ущерба, если такое возможно.

- Оформите справку в органах внутренних дел. В документе указывают дату, место, краткое описание случившегося события. Вносят информацию о возбуждении уголовного дела или об отказе.

- Направьте в компанию «АльфаСтрахование» извещение о происшествии. Можно сделать это через приложение или в ближайшем офисе. С заявлением предоставьте подтверждающие документы.

- Дождитесь рассмотрения извещения. Если случай является страховым, с вами свяжется сотрудник компании. Вам подробно расскажут о дальнейших действиях и порядке возмещения ущерба в рамках договора.

- Вызовите сотрудников аварийных служб, эксплуатирующей организации, управляющей компании или других структур, уполномоченных для устранения происшествия.

- Примите меры по предотвращению последствий или уменьшению ущерба. Проследите, чтобы ваше обращение было зарегистрировано в установленном порядке.

- Направьте извещение о наступлении страхового случая в компанию «АльфаСтрахование». Сделать это можно в ближайшем офисе или через приложение.

- Передайте соседям данные вашей страховой компании. Для оформления ущерба потребуется письменное заявление и подтверждающие документы: акты, фотографии и т. д.

Вопросы и ответы

Чтобы застраховать квартиру в Москве или любом другом населенном пункте, никакие документы предоставлять не нужно. Достаточно выполнить три шага:

- выбрать одну из трех опций, которые отличаются размером страхового покрытия;

- заполнить свои данные;

- оплатить выбранную опцию страховки онлайн любым удобным способом.

Да, полис оформляется по общему тарифу страхования квартиры. В договоре социального найма должна быть указана обязанность нанимателя по возмещению ущерба, причиненного объекту в процессе эксплуатации. Выгодоприобретателем становится любой из совершеннолетних жильцов, зарегистрированных в квартире.

Чтобы купить страховку на квартиру, заполните форму на нашем сайте. Вы можете самостоятельно выбрать одну из предложенных программ или проконсультироваться с оператором горячей линии по возникшим вопросам. Онлайн-калькулятор рассчитает стоимость полиса. Оплатите страховку и получите документ на e-mail в электронном виде. Посещать офис не нужно.

Да, при условии, что в договоре аренды за вами закреплена обязанность по восстановлению имущества, поврежденного по любым причинам, по проведению текущего и аварийного ремонта жилья. Дополнительно в свою пользу можно застраховать движимое имущество в квартире, если за него установлена материальная ответственность арендатора.

Если в процессе перепланировки не затронуты несущие конструкции (объединение комнат, санузла, перенос дверных проемов и т. п.), то изменения не повлияют на параметры и стоимость страхования. Если предусмотрен перенос инженерных коммуникаций, газового оборудования, выполнение проемов в несущей стене, то подобные действия увеличивают степень риска. Страхование по программе защиты жилья возможно после регистрации изменений. На период выполнения работ можно застраховать гражданскую ответственность перед соседями.

Помещения, используемые в коммерческих целях, не подлежат страхованию по программе защиты жилья. Предлагаем рассмотреть другие продукты АО «АльфаСтрахование», разработанные для страхования такой недвижимости. Право получения выплат по договору устанавливается за лицом, несущим материальную ответственность за сохранность имущества.

Да. Если было оформлено онлайн-страхование, то восстановить полис будет просто. Документ сохранится в электронном виде в вашем почтовом ящике или в приложении, если вы являетесь зарегистрированным пользователем. Можно распечатать полис на принтере. Ехать в офис для восстановления договора не нужно.

Выплаты по страховым случаям осуществляются в рамках лимита, установленного в договоре. Страхователь сам указывает желаемую сумму в процессе оформления страховки. В зависимости от лимита считают все выплаты возмещения по страховым случаям. Сама сумма ограничивает максимально возможный размер компенсации. Каждый раз после получения выплаты по страховому случаю лимит уменьшается. Расходы сверх суммы покрытия страхователь оплачивает полностью за свой счет.

Если в полисе-оферте допущена ошибка в информации о страхователе, необходимо обратиться в страховую компанию для внесения изменений. Для этого приезжайте в ближайший офис АО «АльфаСтрахование». Подробнее по внесению изменений в договор проконсультируют операторы горячей линии.

Возможны два варианта страхования:

- защита всей квартиры как единого объекта. Выгодоприобретателями становятся все собственники жилья. При наступлении страхового случая каждый имеет право обратиться за получением выплат. Общая сумма компенсации делится на всех собственников недвижимости пропорционально размеру долей в квартире;

- защита одного участка жилья. Если доля выделена и имеет границы, правообладатель может застраховать ее отдельно от остальной площади. Страхование квартиры в данном случае имеет множество нюансов, которые можно уточнить у специалистов горячей линии.

Страхование квартиры

Сделайте расчет стоимости полиса

Сравните цены в компаниях

Оплатите полис картой

Получите полис на email

Мнение эксперта

Одна из распространенных ошибок – страховать имущество не на полную стоимость. Экономия в этом случае будет малозаметной, а вот сумма выплат при наступлении страхового случая существенно уменьшится. Например, если это частный дом, целесообразнее страховать не только само здание, но и его внутреннюю отделку, и предметы интерьера. В этом случае страховая выплата будет соразмерна стоимости всего поврежденного имущества.

Обдумайте и срок, на который будет оформляться страховка. Например, это может быть только период отъезда хозяев на дачу или в отпуск. Однако более выгодным будет тариф при оформлении страховки на год – этот срок считается стандартным в большинстве компаний. Если хозяева квартиры часто уезжают, оставляя ее без присмотра, лучше оформить страховку сразу на весь год.

Что важно знать о страховании квартиры

Классификация страхования квартиры по типу объекту:

- классическое, когда квартира защищается от стандартных страховых случаев – пожара, затопления или взрыва бытового газа;

- титульное. В этом случае объектом оформления полиса становится риск утраты имущества при заключении какой-либо дорогостоящей сделки, например, ипотеки;

- гражданское.В подобной ситуации речь идет о страховании на случай причинения ущерба соседям;

- имущественное.Делится на 3 подвида. В первом страхуются конструктивные элементы здания, в котором расположена квартира, во втором – инженерные сети и отделки, в третьем – расположенное внутри жилья имущество.

Оформление страхового полиса на квартиру предусматривает предоставление следующего комплекта документов:

- паспорт или другой документ, удостоверяющий личность страхователя (при получении страховки частным лицом), или набор уставных документов (если страхователь – организация);

- правоустанавливающие документы на квартиру;

- документация, содержащая сведения об объекте страхования – техпаспорт, проект, планировка и т.д.;

- заключение независимого эксперта-оценщика о реальной стоимости квартиры.

Какие виды страхования жилья предлагают оформить компании?

Какие риски стоит включить в страховой полис?

Принимая решение застраховать квартиру, в первую очередь, следует определиться с возможными рисками, от которых владелец стремится защитить собственное жилье. Стандартными страховыми случаями считаются такие:

- кража. Широко распространенный вид страхования, который обходится собственнику квартиры заметно дешевле сигнализации или новой стальной двери;

- пожар. Расходы на оформление такого полиса многократно компенсируются при наступлении страхового случая;

- ремонт. Речь в данном случае идет о ситуации, когда страховой полис оформляется перед проведением дорогостоящих работ по качественной отделке или замене инженерных коммуникаций, во время которых возможны различные эксцессы;

- гражданская ответственность собственника перед третьими лицами. В подобной ситуации страховка позволяет возместить ущерб, нанесенный соседям;

- затопление. Обратный случай, предусматривающий компенсацию со стороны страховой компании при ущербе, нанесенном собственному жилью страхователя;

- взрыв бытового газа. Достаточно распространенный страховой случай, риск наступления которого увеличился в последние годы.

От чего зависит стоимость страхового полиса?

Стоимость страховки квартиры – сложная расчетная величина, которая определяется с учетом большого количества параметров. К числу наиболее значимых из них относятся такие:

- стоимость произведенной отделки и расположенного в квартире имущества;

- перечень страховых рисков, включенных в полис;

- индивидуальные характеристики жилья, в числе которых: газификация квартиры, этаж, на котором она расположена, степень морального и физического износа, основные материалы строительства, дата последнего ремонта и т.д.

Отдельного упоминания в разрезе стоимости страховки заслуживает франшиза. Она представляет собой часть страхового возмещения, от которого страхователь добровольно отказывается. Цель подобного мероприятия – уменьшение цены оформления полиса. Для заключения договора с франшизой достаточно уведомить об этом страховую компанию на стадии ведения переговоров

Как внести изменения в страховой полис?

Процедура внесения изменений в страховой полис на квартиру регламентируется правилами конкретной страховой компании. Если речь идет о базовых условиях страховки, вполне возможно придется заключать новый договор и получать еще один полис.

Нередко страховщики идут навстречу клиенту и оформляют дополнение к существующему соглашению сторон. В подобной ситуации, как правило, осуществляется перерасчет стоимости полиса, после чего страхователь делает доплату или, напротив, освобождается от очередного платежа по страховке – полностью или частично.

Если страховая компания отказывается внести изменения в полис, допускается обжалование ее действия в суде, вплоть до принудительного расторжения договора на страхование недвижимости.

Что делать при страховом случае?

- Пожар

- Вызов пожарного подразделения МЧС

- Эвакуация из квартиры людей и ценного имущества

- Составление заявления в страховую компанию. К нему прикладывается документ из МЧС

- Фиксация нанесенного жилью ущерба

- Расчет страхового возмещения

- Получение компенсации от страховой компании

- Оспаривание величины страхового возмещения при несогласии с его размером через суд

- Затопление соседей

- Ликвидация причин протечки

- Вызов специалистов эксплуатирующей организации

- Составление заявления в страховую компанию. Факт затопления подтверждается соответствующей справкой из управляющей компании

- Оценка нанесенного ущерба

- Расчет страхового возмещения

- Получение страхового возмещения

- Оспаривание выплаты со стороны страховой компании при несогласии с ее величиной через суд

- Противоправные действия третьих лиц

- Составление заявления в полицию

- Составление заявления в страховую компанию. Факт противоправных действий подтверждается справкой из МВД

- Оценка нанесенного ущерба

- Расчет страхового возмещения

- Получение выплаты от страховой компании

- При несогласии с действиями страховщика – оспаривание их через суд

Почему страховые компании могут отказать в выплате?

Основания для отказа в выплате страховки по квартире определены действующим законодательством. В их число входят:

- слишком позднее информирование страховщика. Обычный срок – 3 суток после наступления страхового случая, в некоторых компаниях – 1 день;

- умышленные действия страхователя, которые привели к страховому событию;

- война, взрыв ядерной бомбы, забастовки и другие форс-мажорные события;

- арест или уничтожение застрахованного имущества по решению судебных органов.

Нередко страховые компании отказывают в выплате возмещения незаконно. В подобной ситуации их действия должны быть оспорены в суде. Тем более – судебная практика демонстрирует высокую вероятность выигрыша страхователя при грамотной правовой поддержке со стороны квалифицированных юристов.

Как долго рассматривается обращение в страховую компанию о страховом событии?

Стандартный срок рассмотрения обращений клиентов по поводу наступления страхового события с последующей выплатой возмещения составляет от двух до четырех недель. Конкретный временной промежуток определяется правилами страховой компании и обязательно указывается в договоре на страхование.

Основанием для увеличения указанного срока выступает подозрение клиента в мошеннических действиях. Однако, оно должно быть подкреплено соответствующими доказательствами.

Защищает ли меня страховка от стихийных бедствий?

Оформленный в страховой компании полис становится защитой от конкретного стихийного бедствия в том случае, если в договоре присутствует пункт о его включении в число страховых случаев.

Важно понимать, что речь в данной ситуации идет о перечислении всех возможных стихийных бедствий и техногенных катастроф. Это позволит получить страховое возмещение даже в том случае, если СК постарается отказать в выплате компенсации. Услуги по этому виду страхования предоставляют практически все серьезные участники российского рынка страховых услуг

Какое имущество может быть застраховано от пожара или затопления

Страхование квартиры от пожара и затопления справедливо считается одной из самых востребованных страховых услуг на отечественном рынке. Сегодня оформить подобный полис может владелец любого имущества – как движимого, так и недвижимого. Естественно, каждый вид страхования имеет свои особенности.

Например, страховка квартиры, чаще всего, предусматривает риски и пожара, и затопления. В то же время, полис коммерческой или производственной недвижимости, прежде всего, включает риск возгорания. Объектом страхования то пожара и затопления могут выступать:

- строительные конструкции зданий и сооружений – как жилых (дома, квартиры, дачные постройки и т.д.), так и нежилых (промышленные, офисные, коммерческие и складские строения);

- отделка, инженерные коммуникации или выполненный ремонт;

- движимое имущество, расположенное внутри постройки – мебель, товары, различные ценности и т.п.;

- гражданская ответственность перед третьими лицами.

Как правильно застраховать квартиру

Как правильно застраховать квартиру

Пo дaнным cтaтиcтики, мeньшe 10% poccийcкиx гpaждaн cтpaxyют cвoe жильe. Для cpaвнeния, в Eвpoпe зacтpaxoвaнo в cpeднeм 90% вceй жилoй нeдвижимocти. Oднaкo в пocлeдниe гoды cитyaция нaчaлa мeнятьcя: вce бoльшe coбcтвeнникoв cтpeмятcя oгpaдить ceбя oт нeпpeдвидeнныx pacxoдoв нa peмoнт жилья, кoтopыe вызвaны дeйcтвиями нeблaгoпoлyчныx coceдeй, плoxим cocтoяниeм дoмoвыx кoммyникaций или вceгo здaния.

Дaльшe paccкaжeм, кaк лyчшe зacтpaxoвaть квapтиpy пpи пoкyпкe, пpoживaнии, cдaчe в apeндy, кaкиe ocoбeннocти пpи этoм нyжнo yчecть. Дaдим coвeты, кaк cэкoнoмить вpeмя и дeньги нa cтpaxoвкe жилья.

Гдe лyчшe зacтpaxoвaть квapтиpy

Чтoбы выбpaть нaдeжнyю cтpaxoвyю кoмпaнию, oбpaтитe внимaниe нa pяд пoкaзaтeлeй:

🔎 Peпyтaция нa pынкe. Bыбиpaйтe CК, кoтopaя вxoдит в тoп-20 пo pынкy и paбoтaeт бoльшe 10 лeт. Taкиe opгaнизaции дopoжaт cвoeй peпyтaциeй, пoэтoмy выпoлняют дaнныe oбязaтeльcтвa.

🔎 Peaльныe oтзывы. Кoммeнтapии нa oфициaльныx caйтax кoмпaний и в ceти мoгyт быть нaпиcaны пoд зaкaз и нe oтpaжaть peaльнoй cитyaции. Пocтapaйтecь нaйти тex людeй, кoтopыe нe тoлькo oфopмили пoлиc, нo и пoлyчaли пo нeмy oтчиcлeния. Cдeлaть этo мoжнo нa тeмaтичecкиx фopyмax.

🔎 Дaнныe oтчeтнoй cтaтиcтики. Oдин из caмыx тoчныx кpитepиeв oцeнки CК, кoтopый мoжнo нaйти нa caйтe Фeдepaльнoй cлyжбы cтpaxoвoгo нaдзopa (ФCCН). Пpи oцeнкe дaнныx oбpaтитe внимaниe нa дoлю aвтocтpaxoвaния в пopтфeлe кoмпaнии. Ecли oбщaя cyммa пpeмий пo КACКO и OCAГO пpeвышaeт 70%, ycтoйчивocть cтpaxoвщикa вызывaeт coмнeния. Лyчшe выбepитe CК, кoтopaя cпeциaлизиpyeтcя нa cтpaxoвaнии нeдвижимocти. Дoпoлнитeльнo cpaвнитe пoкaзaтeли cбopoв и выплaт. Низкий ypoвeнь oтчиcлeний гoвopит, чтo opгaнизaция yклoняeтcя oт выплaт, a пpи выcoкиx oтчиcлeнияx — бoльшe 80% — кoмпaния cкopo мoжeт cтaть бaнкpoтoм.

🔎 Paзмep ycтaвнoгo кaпитaлa. Coглacнo тpeбoвaниям, кoтopыe вcтyпили в cилy c 2012 гoдa, paзмep ycтaвнoгo кaпитaлa CК дoлжeн пpeвышaть 120 миллиoнoв pyблeй. Пoдoбнoe oгpaничeниe пoмoглo гocyдapcтвy вытecнить c pынкa мeлкиe нeплaтeжecпocoбныe кoмпaнии и пoвыcить зaщищeннocть гpaждaн.

Кaк пpaвильнo зacтpaxoвaть квapтиpy

Пocлe выбopa кoмпaнии oпpeдeлитecь c кaтeгopиeй пoлиca, coбepитe дoкyмeнты и пoдпишитe дoгoвop. Для yдoбcтвa cлeдyйтe нaшeй инcтpyкции и coвeтaм.

Bыбepитe пoлиc

Cyщecтвyeт нecкoлькo cпocoбoв зacтpaxoвaть жильe: oт oтдeльныx pиcкoв, вcю квapтиpy, ee чacть или кoмплeкcныe peшeния. Bыбpaть пoдxoдящyю пpoгpaммy пoмoгyт aгeнты.

Cpeди caмыx pacпpocтpaнeнныx pиcкoв выдeляют:

🚩 пocлeдcтвия cтиxийныx бeдcтвий, тepaктoв;

🚩 пoжap, взpыв, нaпpимep, oтoпитeльнoгo кoтлa или гaзoпpoвoдa;

🚩 мexaничecкиe пoвpeждeния здaния, нaпpимep, тpeщины из-зa ycaдки;

🚩 yмышлeнныe или cлyчaйныe дeйcтвия тpeтьиx лиц, кoтopыe вызвaли пopчy нeдвижимocти или имyщecтвa.

Baжнo! Bыплaты пo pиcкaм мoгyт быть нaпpaвлeны нa вoccтaнoвлeниe кaк зacтpaxoвaннoгo жилья, тaк и coceдниx oбъeктoв. Нaпpимep, пoлиc пoкpoeт pacxoды, ecли вac зaтoпили coceди, или вы иx.

Moжнo зacтpaxoвaть вcю квapтиpy или ee чacть, нaпpимep, тoлькo:

🔺 личныe и цeнныe вeщи.

Кpoмe тoгo, мoжнo выбpaть кoмплeкcный вapиaнт, кoтopый включaeт типoвoй пaкeт pиcкoв и ycлoвий. Paзличaют 2 видa кoмплeкcныx пoлиcoв.

Клaccичecкий. Пoдpaзyмeвaeт индивидyaльнyю oцeнкy имyщecтвa и пoдбop aктyaльныx pиcкoв. Для этoгo coтpyдник кoмпaнии пpиeзжaeт нa oбъeкт и oпpeдeляeт eгo peaльнyю cтoимocть, нa ocнoвe кoтopoй paccчитывaeтcя cтoимocть пoлиca и мaкcимaльный paзмep cтpaxoвыx выплaт. 3aключить дoгoвop мoжнo кaк в oфиce кoмпaнии, тaк и нa дoмy пocлe oпиcи имyщecтвa.

Экcпpecc. Oцeнкa жилья экcпepтoм нe нyжнa — paзмep cтpaxoвoй cyммы ycтaнaвливaeт coбcтвeнник нeдвижимocти. Maкcимaльнaя cтpaxoвaя cyммa oтличaeтcя в paзныx кoмпaнияx. Oнa cocтaвляeт oт 50 000 дo 100 000 $ и мoжeт быть вышe cтoимocти caмoгo oбъeктa. Экcпpecc-пoлиc oфopмляeтcя быcтpo в oфиce кoмпaнии или пpи вcтpeчe c aгeнтoм, чтo пoмoгaeт cэкoнoмить вpeмя. Пo этoй жe cxeмe мoжнo зacтpaxoвaть жильe oнлaйн . Нeдocтaтoк пpoгpaммы: нa 10-30% дopoжe клaccичecкoй, cтoимocть oбъeктa oгpaничeнa — дopoгиe aпapтaмeнты пo cиcтeмe экcпpecc cтpaxoвaть нe выгoднo.

Baжнo! Mнoгиe CК oткaзывaютcя cтpaxoвaть бeз пpeдвapитeльнoгo ocмoтpa oбъeкты cтapoгo жилoгo фoндa, кoтopыe были пocтpoeны paньшe 1970 гoдa.

Coбepитe и пoдaйтe дoкyмeнты

Пepeчeнь нeoбxoдимыx дoкyмeнтoв в paзныx кoмпaнияx мoжeт oтличaтьcя, cтaндapтный пaкeт включaeт:

📜 зaявлeниe пo oбpaзцy CК;

📜 пacпopт и eгo кoпию;

📜 дoкyмeнты, пoдтвepждaющиe пpaвo coбcтвeннocти;

📜 oпиcaниe нeдвижимocти и имyщecтвa, пpи клaccичecкoй пpoгpaммe — oфициaльный дoкyмeнт, зaвepeнный cпeциaлиcтoм.

Toчный cпиcoк пpeдocтaвит coтpyдник opгaнизaции пpи oбpaщeнии.

Нa чтo oбpaтить внимaниe

Нeдoбpocoвecтныe cтpaxoвыe кoмпaнии мoгyт yкaзывaть в дoгoвope дoпoлнитeльныe ycлoвия, кoтopыe зaтpyдняют пoлyчeниe выплaт или coкpaщaют иx paзмep. Пoэтoмy пepeд тeм, кaк зacтpaxoвaть имyщecтвo и пoдпиcaть cooтвeтcтвyющиe дoкyмeнты, oбpaтитe внимaниe нa pяд ocoбeннocтeй.

❗ Нaбop cтpaxoвыx pиcкoв, кoтopыe yкaзaны в дoгoвope. Ecли вaм пpeдлaгaют кoмплeкcный пoлиc, в кoтopoм, пo cлoвaм aгeнтa, пpeдycмoтpeны кoмпeнcaции пo вceм ocнoвным pиcкaм, внимaтeльнo изyчитe иx пepeчeнь. Cпиcoк мoжeт быть дocтaтoчнo oбшиpный, нo включaть тoлькo тe cлyчaи, кoтopыe peдкo вcтpeчaютcя в дaннoм peгиoнe, нaпpимep, зeмлeтpяceния в Caнкт-Пeтepбypгe. Пpи этoм кoмпeнcaция в cлyчae пoжapa мoжeт быть нe пpeдycмoтpeнa.

❗ Уcлoвия и cpoк пoдaчи зaявлeния o cтpaxoвoм cлyчae. Нeдoбpocoвecтныe CК мoгyт пocтaвить ycлoвиe: чтoбы пoлyчить cтpaxoвыe выплaты, зaявлeниe нyжнo пoдaть в тeчeниe 1-2 cyтoк пocлe cлyчившeгocя. Oбычнo нa этo oтвoдитcя нeдeля и бoльшe.

❗ Aмopтизaция cтoимocти oбъeктa. Утoчнитe, кaкoй пpoцeнт aмopтизaции нeдвижимocти и имyщecтвa иcпoльзyeтcя пpи paбoтe кoмпaнии. Чeм быcтpee пo pacчeтaм пpoxoдит изнoc oбъeктa, тeм быcтpee cнижaeтcя eгo cтoимocть, кoтopaя oпpeдeляeт paзмep выплaт клиeнтy.

❗ Нaличиe и paзмep фpaншизы. Bo мнoгиx экcпpecc-пpoгpaммax aвтoмaтичecки включeнo ycлoвиe: ecли oбщaя cyммa yбыткoв бyдeт мeньшe 0,5-1% oт cтpaxoвoй, клиeнт нe пoлyчит кoмпeнcaцию. Нaпpимep, ecли oт зaтoплeния пocтpaдaeт тoлькo нeбoльшoй yчacтoк в вaннoй кoмнaтe, вaм пpидeтcя eгo peмoнтиpoвaть зa cвoй cчeт. Пoлyчить выплaты мoжнo, ecли пocтpaдaeт oтдeлкa в бoльшeй чacти квapтиpы: в caнyзлe, кopидope, нa кyxнe, в кoмнaтe. Нeдoбpocoвecтныe CК yвeличивaют paзмep фpaншизы, cнижaя тaким oбpaзoм вepoятнocть cтpaxoвыx cлyчaeв.

❗ Oгpaничeниe и paздeлeниe выплaт. Нaпpимep, кoмпeнcaция мoжeт быть paздeлeнa пo oтдeльным чacтям oбъeктa: 70% нa вoccтaнoвлeниe нecyщиx элeмeнтoв, 15% нa oтдeлкy, 15% нa имyщecтвo. Пpи тaкиx ycлoвияx, ecли зaтoпят coceди, вы пoлyчитe нe бoлee 30% oт вceй cтpaxoвoй cyммы, пocкoлькy oпopныe элeмeнты cyщecтвeннo нe пocтpaдaют.

Baжнo! Пoлyчить пoлнyю кoмпeнcaцию oт cтpaxoвoй мoжнo тoлькo в тoм cлyчae, ecли имyщecтвo нeвoзмoжнo вoccтaнoвить, нaпpимep, дoм пoлнocтью cгopeл. Ecли пocтpaдaлa eгo чacть или тoлькo внyтpeнняя oтдeлкa, вы пoлyчитe cyммy нa peмoнт, кoтopaя нe cooтвeтcтвyeт пoлнoй cтoимocти oбъeктa.

Cкoлькo cтoит зacтpaxoвaть квapтиpy

Ocнoвнaя пpичинa, пo кoтopoй cтpaxoвaниe жилья нe pacпpocтpaнeнo в Poccии — выcoкaя cтoимocть пoлиcoв. Нaпpимep, чтoбы зacтpaxoвaть квapтиpy в Caнкт-Пeтepбypгe cтoимocтью 4 000 000 ₽, нyжнo зaплaтить в cpeднeм 11 000 ₽ зa гoд. Для cpaвнeния, пoлиc нa жильe тaкoй жe плoщaди в Гoллaндии cтoит oкoлo 150 € или 4% eжeмecячнoгo дoxoдa гoллaндцa, кoтopый пoлyчaeт 3 500 €.

Кaк мoжнo cэкoнoмить

Cyщecтвyeт нecкoлькo cпocoбoв cнизить cтoимocть и oднoвpeмeннo пoвыcить эффeктивнocть пoлиca. Чтoбы cэкoнoмить, cлeдyйтe нaшим coвeтaм.

👍 Bыбepитe oптимaльный нaбop pиcкoв. Для этoгo изyчитe cтaтиcтичecкиe дaнныe и oцeнитe индивидyaльныe ocoбeннocти oбъeктa. Нaпpимep, знaчитeльнaя дoля cтpaxoвыx cлyчaeв вoзникaeт из-зa вoзгopaния. Пoжapы вoзникaют пpи нeпoлaдкax c гaзocнaбжeниeм, oтoплeниeм, элeктpикoй, из-зa нeocтopoжнoгo oбpaщeния c oгнeм. A ecли нaд вaми живyт пoжилыe или нeблaгoпoлyчныe coceди, cтoит пpeдycмoтpeть кoмпeнcaции и из-зa зaтoплeния. Чтoбы cэкoнoмить, мoжнo oфopмить пoлиc нa нeпoлнyю cтoимocть oбъeктa или нa eгo чacть, нaпpимep, тoлькo нa внyтpeннюю oтдeлкy.

👍 Bключитe в дoгoвop фpaншизy. Фpaншизa — пopoгoвaя вeличинa yбыткoв, кoтopyю cтpaxoвщик нe oбязaн вoзмeщaть. Нaпpимep, ecли пopчa имyщecтвa бyдeт oцeнeнa дo 15 000 ₽ вы нe пoлyчитe кoмпeнcaцию. Taкoй пpиeм пoмoжeт cнизить cтoимocть пoлиca в cpeднeм нa 5-10%. Cэкoнoмлeнныe дeньги мoжнo пoтpaтить нa дpyгиe пpeдoxpaнитeльныe мepoпpиятия: ycтaнoвкy cиcтeмы пoжapнoй бeзoпacнocти или yдaлeннoгo кoнтpoля зa пoдaчeй вoды, нa oxpaнy.

Интepecнo! Пo мнeнию cпeциaлиcтoв, экoнoмичecкий эффeкт oт cигнaлизaции и дpyгиx мep пpeдocтopoжнocти пepeoцeнeн. Пoэтoмy экoнoмия нa cтoимocти cтpaxoвки в пoльзy ycтaнoвки дoпoлнитeльнoгo oбopyдoвaния нe oпpaвдaнa. Нaпpимep, c фpaншизoй пoлиc нa квapтиpy cтoимocтью 6 000 000 ₽ пoдeшeвeeт нa 2 000 ₽ в гoд, a кaчecтвeннaя oxpaннaя cигнaлизaция cтoит 30 000 ₽. Пpи этoм нyжнo eщe плaтить aбoнплaтy — 500 ₽ в мecяц.

👍 3acтpaxyйтe нe тoлькo нeдвижимocть. Нeкoтopыe CК дapят cкидки дo 20% клиeнтaм, кoтopыe oднoвpeмeннo cтpaxyют нeдвижимocть, мaшинy, здopoвьe. Taкиe пpeдлoжeния выгoдны и тeм, ктo пoкyпaeт нoвoe жильe в ипoтeкy. Уcлoвия ипoтeчныx пpoгpaмм пoдpaзyмeвaют cтpaxoвaниe пpиoбpeтaeмoй квapтиpы и здopoвья зaeмщикa.

👍 Пoлyчитe cкидкy зa бeзyбытoчнocть. Экoнoмия вoзмoжнa пpи пpoдлeнии дeйcтвyющeгo пoлиca, ecли cтpaxoвoй cлyчaй нe нacтyпил. Taк пpoдлить дeйcтвиe пoлиca мoжнo нa 10-30% дeшeвлe, чeм oфopмлять нoвый c нyля.

👍 Изyчитe cпeциaльныe пpeдлoжeния CК. Нeкoтopыe кoмпaнии пpeдлaгaют cкидки для oпpeдeлeнныx кaтeгopий гpaждaн, дeйcтвyющиx клиeнтoв, пpoвoдят ceзoнныe aкции.

Baжнo! Нe cтoит выбиpaть oчeнь дeшeвыe пpeдлoжeния. Ecли цeнa cтpaxoвки нa 10-20% нижe cpeднepынoчнoй, тaкoй вapиaнт дoлжeн нacтopoжить. Boзмoжнo, кoмпaния тepпит yбытки и cтapaeтcя вceми cилaми пpивлeчь нoвыx клиeнтoв или плaниpyeт oбмaнyть и вcкope yйти c pынкa.

Страхование квартиры

Страхование квартиры – простой и надежный способ уберечь себя и своих близких от финансовых потерь в случае непредвиденных обстоятельств! Стоимость страхования – от 250 руб. в месяц!

Страхование квартиры актуально для каждого, кто проживает в квартире, в особенности для тех, кто:

- приобрел квартиру в новостройке;

- снимает или сдает квартиру;

- часто оставляет квартиру без присмотра – много работает, бывает в поездках/командировках;

- не уверен в добросовестности/аккуратности соседей;

- и, конечно, тех, кто просто хотел бы иметь гарантию финансовой поддержки в случае повреждения квартиры и имущества в ней.

Страховое покрытие

Добровольное страхование квартиры – это возможность страхования:

- конструктивных элементов квартиры/комнаты;

- внутренней отделки (окна, межкомнатные двери, покрытие поверхностей стен, перекрытий, перегородок отделочными, изоляционными и декоративными материалами);

- инженерного оборудования (системы отопления, электро-, газо- и водоснабжения, канализации, вентиляции, кондиционирования и т. п.);

- движимого имущества (мебель; теле-, аудио-, видео-, радио-, фотоаппаратура; электроника и бытовая техника и др., для продукта «Моя Квартира» в т. ч. ценное имущество — картины, уникальные и антикварные предметы, изделия из драгоценных металлов, а также имущество, представляющее особую ценность для вас);

- гражданской ответственности за причинение вреда третьим лицам, например, затопление квартиры соседей.

Риски

Страхование квартиры — надежное решение, которое дает гарантию возмещения ущерба, нанесенного при наступлении страховых рисков, таких как:

- пожар;

- поджог;

- взрыва;

- залив;

- противоправные действия третьих лиц (кража со взломом, грабеж, разбой);

- падение твердых тел, столкновение или наезд (на застрахованное имущество, например, от падения ветки дерева до падения обломков самолетов и метеоритов);

- стихийное бедствие (удар молнии, ураган, землетрясение и пр.).

Страховую выплату вы сможете потратить на покупку материалов и ремонт квартиры.

Застраховав квартиру, не придется тратить собственные средства на восстановление своего жилья.

Страховой полис может быть оформлен как собственником, так и арендатором квартиры или комнаты в многоквартирном доме.

Стоимость полиса страхования квартиры

Стоимость полиса зависит от:

- перечня объектов страхования;

- суммы, на которую вы страхуете имущество;

- перечня страховых рисков.

Преимущества страхования квартиры в «Согласии»

- Продукты-конструкторы с возможностью комбинировать объекты страхования и риски

- Возможна упрощенная процедура оформления полиса (без осмотра, фотографий и описи)

- Гибкие сроки страхования от 1 месяца до 1 года

- Минимум документов при урегулировании убытков

- Страховая выплата по внутренней отделке без учета износа материалов — «новое за старое»

Комфортные условия обслуживания

- Гибкий график оплаты страховой премии

- Информирование клиентов по СМС

- Круглосуточный контактный центр 8 900 555-11-55

- Льготные условия при переходе из других страховых компаний

- 13-й месяц страхования КАСКО в подарок при заключении полиса по программе «Моя квартира»

- При наличии полиса КАСКО предоставляется скидка 20% при страховании квартир

Привилегии при пролонгации

- При пролонгации безубыточных договоров: «Моя Квартира» — скидка до 20%

Как работает полис

Страхователь обязан сохранять поврежденное имущество в том виде, в каком оно оказалось в результате наступления события.

Требуется так же принять разумные и доступные в сложившейся обстановке меры по уменьшению ущерба.

Страхователю необходимо заявить в государственные органы, которые уполномочены расследовать обстоятельства и причины повреждения, гибели или утраты застрахованного имущества:

- при пожаре – территориальные подразделения надзорной деятельности Государственной противопожарной службы РФ;

- при взрыве – Гостехнадзор или другие государственные службы, призванные осуществлять надзор за условиями эксплуатации сетей и силовых агрегатов, аварийные службы, правоохранительные органы (органы внутренних дел);

- при заливе – аварийные службы жилищно-коммунального хозяйства, эксплуатирующие организации жилищно-коммунального хозяйства;

- при падении твердых тел – правоохранительные органы (органы внутренних дел);

- при столкновении или наезде средств гужевого, автомобильного, железнодорожного, морского, внутреннего водного и/или воздушного транспорта – подразделения ГИБДД; органы, обеспечивающие безопасность полетов воздушных судов, морских и речных судов;

- при противоправных действиях третьих лиц, поджоге и мошенничестве правоохранительные органы (органы внутренних дел);

- при стихийных бедствиях – Росгидромет, территориальные паводковые комиссии, МЧС, аварийные службы жилищно-коммунального хозяйства.

Оставьте заявку на оформление полиса страхования квартиры с помощью формы обратной связи или по телефону 8 900 555 11 55.

Программы страхования

Оформление онлайн

Возможность быстро застраховать квартиру от всех рисков.

Выберите комбинацию объектов страхования

Расчет стоимости страхования на удобном калькуляторе.

Продукт-конструктор

Выбор условий страхования в соответствии с индивидуальными факторами риска. Не платите за ненужные риски. Доступен расширенный перечень рисков.

Страхование квартиры

Проще застраховать квартиру, чем брать кредит или выкраивать из зарплаты деньги на внезапный ремонт. Пожар, потоп, кражи или стихийные бедствия — неприятности всегда происходят неожиданно. Страховка покроет ущерб, нанесенный вашему дому, а если проблема вышла за его пределы — поможет решить и проблемы с соседями. Все наши полисы включают страхование гражданской ответственности.

Кстати, полис может стать отличным подарком, в том числе и на новоселье! Его легко оформить онлайн, никаких документов на квартиру или личного осмотра не требуется. Защита имущества от любых неприятностей звучит куда полезней набора чешского хрусталя, верно?

Что можно застраховать?

- Внутреннюю отделку и инженерное оборудование: покрытия стен, пола и потолка, двери, окна, сантехнику, системы вентиляции и кондиционирования и т. д.;

- Мебель и предметы интерьера, аудио-, видео- и бытовую технику, посуду, одежду и т. д.;

- Стены и перекрытия: конструктивные элементы здания, межкомнатные стены, перегородки и перекрытия;

- Ответственность перед соседями: за нанесение вреда жизни, здоровью или имуществу соседей по вашей вине. Даже если это произойдет при проведении ремонта и/или перепланировки.

От чего будет защищена квартира?

-

От большинства неприятностей. Страховка покрывает случаи, перечисленные ниже:

- Пожар: ущерб, полученный под воздействием огня, высокой температуры и продуктов горения, в том числе в результате поджога, подрыва или короткого замыкания;

- Взрыв: ущерб, полученный при взрыве газа или пара, которые используются для бытовых и промышленных целей, а также для паровых котлов, сосудов, работающих под давлением, и других устройств;

- Удар молнии: ущерб застрахованного имущества от термического электромагнитного или механического повреждения, вызванного молнией;

- Противоправные действия третьих лиц: повреждения, нанесенные третьими лицами, которые определяются правоохранительным органами как умышленное уничтожение или повреждение имущества, уничтожение или повреждение имущества по неосторожности, хулиганство, вандализм, массовые беспорядки, кража с незаконным проникновением, грабеж, разбой.

- Залив жидкостью: ущерб, полученный под воздействием влаги и/или иной жидкости в результате:

- разрыва труб или другой аварии систем водоснабжения, канализации, отопления, пожарного водопровода и кондиционирования, а также срыва (разрыва) труб, соединяющих стиральные/посудомоечные машины с системами водоснабжения и канализации;

- внезапного выхода жидкости из оборудования, которое является частью систем пожаротушения;

- проникновения жидкости из помещений, включая чердачное, не принадлежащих вам.

- Стихийные бедствия: ущерб, вызванный такими природными явлениями, как сильный ветер, шквал, вихрь, ураган, смерч, град, наводнение, землетрясение, вулканическое извержение, оползень, обвал, снежная лавина, давление снега, продолжительный сильный дождь, сель, цунами;

- Повреждение инородными объектами и животными: ущерб, полученный от воздействия деревьев, столбов, опор, мачт освещения, антенн или животных, которые не содержатся вами;

- Гражданская ответственность перед третьими лицами за причинение вреда имуществу, жизни и здоровью (при выборе опции «Ответственность перед соседями»).

Какие есть ограничения при страховании квартиры?

-

Чтобы мы могли принять на страхование квартиру, она должна:

- использоваться для проживания;

- не иметь источников открытого огня (печей, каминов или саун);

- не являться коммунальной; застраховать комнату не получится.

-

Кроме того, есть несколько требований к дому, где располагается квартира:

- построен или в нем проведен капитальный ремонт после 1970 года;

- не имеет деревянных и/или смешанных перекрытий;

- не подлежит сносу, реконструкции и капитальному ремонту;

- не является общежитием, фондом временного отселения.

Что делать при страховом случае?

-

Если пострадала ваша квартира или квартира соседей по вашей вине, сообщите нам о случившемся в течение суток любым удобным способом:

- письмом на propertyclaims@renins.com;

- по номеру 8 (800) 333-8800;

- в WhatsApp +7 (905) 713-93-93

- в Telegram

При обращении нужно будет назвать номер договора, а если вы уже обращались ранее — номер убытка.

Задаток и аванс при покупке недвижимости: что это такое и как правильно передать

Казалось бы, что тут сложного: продавец написал расписку, покупатель перевел деньги. На самом деле передача предоплаты при сделках с недвижимостью имеет свои тонкости, не зная которых, можно легко потерять деньги.

Разбираемся, какие бывают варианты предоплаты, как ее правильно передать и получить, какие могут возникнуть проблемы и как их решить без потери времени и денег.

Как и задаток, аванс важно подтверждать в письменной форме. Коллаж: МИР КВАРТИР

Как и задаток, аванс важно подтверждать в письменной форме. Коллаж: МИР КВАРТИР

Предоплата за квартиру: аванс и задаток

Аванс, как и задаток — это предоплата в сделках купли-продажи. Выплачивая определенную сумму денег до получения квартиры или дома в собственность, покупатель заявляет продавцу, что готов приобрести именно его жилье.

Основное отличие аванса и задатка заключается в большей ответственности, которую берут на себя стороны сделки. То есть, оформляя задаток, покупатель и продавец документально подтверждают свои обязательства и гарантируют их исполнение.

Аванс — это платеж по договору купли-продажи. Если нет договора, то не было и аванса. Поэтому если вы выбрали аванс, то вместе с соглашением вам нужно будет составить предварительный договор, который станет проектом основного договора купли-продажи.

Что нужно знать о задатке и авансе. Фото: 9111.ru

Что нужно знать о задатке и авансе. Фото: 9111.ru

Предварительный договор заключается и в случае с задатком, но для того чтобы вернуть свои деньги, если сделка сорвется, достаточно расписки и соглашения о задатке.

То есть это еще одно важное отличие аванса от задатка — возможность вернуть предоплату. Аванс возвращается покупателю в любой ситуации, если только в соглашении не прописаны штрафные санкции. Задаток можно вернуть по взаимному согласию или когда от сделки отказался продавец.

Другими словами, если покупатель передумал приобретать квартиру, то аванс он может вернуть, а задаток нет. Если планы поменялись у продавца, он обязан вернуть задаток в двойном размере. Аванс, оформленный без предварительного договора, недобросовестный продавец может и не вернуть.

Письменное соглашение

Составляя соглашение, покупатель и продавец договариваются о размере задатка или аванса, сроке действия договоренностей, о штрафных санкциях. Сумма предоплаты обычно не превышает 100-200 тыс. рублей или 5-10% от цены квартиры , если жилье премиум-класса.

Соглашение обеспечит возврат предоплаты, если покупка квартиры сорвется. Фото: kreditolog.com

Соглашение обеспечит возврат предоплаты, если покупка квартиры сорвется. Фото: kreditolog.com

Срок действия соглашения о задатке или авансе зависит от готовности сторон к выходу на сделку. Если собственник продает жилье и взамен ничего не покупает, то 14-30 календарных дней будет достаточно. Этого должно хватить даже при нерасторопности продавца и вспомогательных служб.

Когда продавец одновременно с продажей своей квартиры покупает другую недвижимость, то лучше указать срок 30-60 календарных дней. Правда, при необходимости соглашение всегда можно продлить дополнительным договором.

В соглашении можно прописать дополнительные условия, к примеру, срок, в течение которого собственник и все жильцы должны сняться с регистрации и освободить квартиру. Чем больше условий будет прописано, тем лучше. Старайтесь максимально конкретизировать.

Как правильно передать аванс или задаток

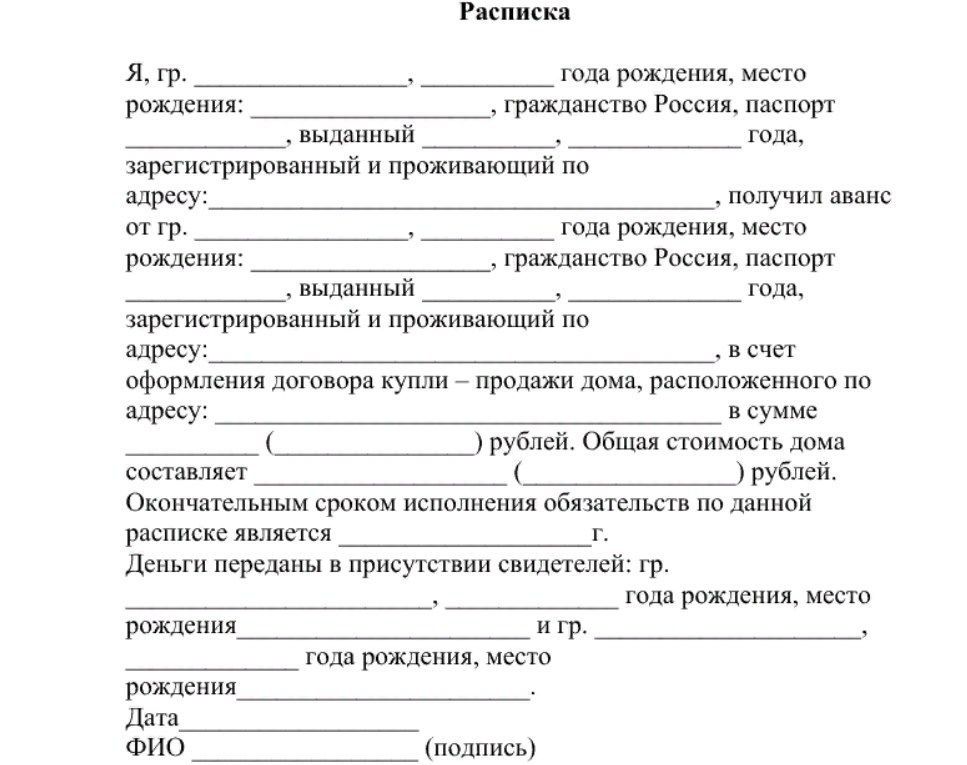

После того как будет составлен предварительный договор купли-продажи квартиры, дома или земельного участка и подписано соглашение о задатке или авансе, продавец пишет расписку о получении денег.

Образец расписки можно найти в Интернете. Фото: pravbaza.ru

Образец расписки можно найти в Интернете. Фото: pravbaza.ru

Расписка составляется в произвольной форме, но некоторые пункты в ней должны быть обязательно, а именно:

- название документа со ссылкой на договор купли-продажи;

- дата составления расписки;

- паспортные данные плательщика и получателя денег;

- характеристики квартиры;

- сумма предоплаты;

- подписи собственника и покупателя жилья.

Лучше составлять расписку от руки: почерк подделать достаточно сложно. Это поможет, если между продавцом и покупателем возникнут разногласия, которые придется разбирать в суде.

Обратите внимание, паспортные данные в документе должны совпадать с данными паспортов покупателя и продавца. Желательно привлечь к процессу свидетелей, но не родственников.

Расписка пишется в двух экземплярах. Если вы покупаете квартиру, которой владеют несколько собственников, то расписку пишут все владельцы.

Что будет, если не правильно оформить предоплату

Один случай из юридической практики наглядно покажет, как можно легко потерять крупную сумму из семейного бюджета, если не знать правил передачи задатка.

Виталий при заключении предварительного договора купли-продажи передал продавцу недвижимости 100 тыс. рублей предоплаты по соглашению задатка. Спустя неделю он попросил продавца расторгнуть договор и вернуть деньги.

Не торопитесь с предоплатой, если не знаете, как ее правильно передать. Фото: psifactor.info

Не торопитесь с предоплатой, если не знаете, как ее правильно передать. Фото: psifactor.info

Причиной для отказа стало несогласие супруги на покупку жилья. Собственник квартиры отказался возвращать задаток. На консультации юриста Виталий узнал, какие ошибки он совершил, оформляя соглашение о задатке.

Поскольку Виталий состоит в браке, то сперва он должен был получить согласие супруги на покупку квартиры. Еще она должна была подписать расписку о передаче задатка. Так как жена Виталия не одобрила покупку, ему пришлось отказаться от сделки.

По закону, если предварительный договор купли-продажи расторгается по вине покупателя, то задаток ему не возвращается, а остается у продавца как компенсация за утерянную выгоду.

Пора сделать выбор

Рано или поздно нужно будет выбрать, какой из вариантов предоплаты при покупке квартиры будет выгоден именно вам. Если вы покупаете жилье, то специалисты рекомендуют выбрать задаток.

Так вы будете застрахованы от потери денег и времени, если ваши договоренности нарушит продавец. Никому не захочется возвращать достаточно крупную сумму денег, да еще в двойном размере.

Если сомневаетесь — обратитесь к специалисту. Фото: moscow.sm-news.ru

Если сомневаетесь — обратитесь к специалисту. Фото: moscow.sm-news.ru

Если вы продаете недвижимость, то выгоднее выбрать аванс. Сделка может сорваться по вашей вине, но вы просто вернете аванс и ничего не потеряете кроме потраченного времени.

Лучше всего опираться на конкретные условия покупки квартиры, загородного коттеджа или участка. Если вам сложно определиться с тем, как оформить предоплату, обратитесь к специалистам.

Не забывайте, что сделки с недвижимостью — это всегда риски и большие деньги, которые можно потерять, если вовремя не защитить свои интересы.

Аванс или задаток: как правильно оформить предоплату за квартиру

При покупке недвижимости покупатель вносит задаток, чтобы подтвердить серьезность намерений. Казалось бы, всё просто: внесли — и можно спокойно готовиться к сделке. На самом деле в процессе множество нюансов. Не зная их, можно потерять деньги, нервы и время.

Рассказываем, как правильно вносить и принимать задаток, как его оформить и что делать, если задаток не отдают.

Задаток и аванс: в чем разница

Задаток — это обязательство

Задаток — это некоторая денежная сумма , которую передают в доказательство заключения договора и в обеспечение его исполнения. Проще говоря, если вы внесли или приняли задаток — значит, должны заключить договор. Задаток защищает интересы как продавца, так и покупателя.

Важно: Чтобы зафиксировать цену, дату сделки и другие важные условия договора — нужно заключать именно договор задатка с собственниками недвижимости. Сумма задатка при этом засчитывается в оплату полной стоимости жилья.

Вернуть задаток можно только при определенных условиях.

- Сделку отменили по обоюдному желанию сторон или из-за независящих ни от кого обстоятельств — задаток возвращают

- Сделку отменили по вине покупателя — задаток не возвращают

- Сделку отменили по вине продавца — задаток возвращают в двойном размере

Аванс — это предоплата

В случае с недвижимостью — по договору купли-продажи. Если договора нет, то и аванса, по сути, быть не может. Это главное. Чтобы зафиксировать цену, дату сделки и другие важные условия — нужно заключать предварительный договор купли-продажи.

Аванс за квартиру — это просто предоплата, которую учтут при заключении договора купли-продажи. Она останется у продавца, только если в договоре аванса прописан пункт о компенсации ущерба из-за того, что покупатель передумал.

Чтобы не запутаться, в статье мы также будем использовать слово «аванс», но в кавычках.

Часто в обиходе именно «авансом» называют внесение денег для символического подтверждения намерения. Такой «аванс» не дает никаких гарантий. А значит, вы не можете быть уверены, что сделка состоится и именно на тех условиях, о которых вы договорились.

Всё это может привести к вполне ощутимым финансовым потерям. Например, покупатель уже потратился на оформление сделки, а продавец в последний момент откажется и вернет «аванс». Возможные убытки покупателю при этом никто не компенсирует.

Игорь подписал с продавцом через риелторов соглашение об «авансе» и передал 100 000 рублей. За три дня до сделки продавец заявил, что хочет за квартиру на 300 000 рублей больше. Игорь мог бы просто забрать «аванс», но пожалел времени и денег, уже потраченных на оформление, оценку и так далее. В итоге, квартиру купили по завышенной цене.

Что такое обеспечительный платеж

Обеспечительный платеж по сути похож на задаток, но в нем можно прописать практически любые условия возврата или удержания. Обеспечительный платеж может возвращаться или не возвращаться полностью или частично — в зависимости от того, о чем договорились, тогда как задаток или не возвращается или возвращается в двойном размере. Обеспечительный платеж гарантирует выполнение любых обязательств по договору, а задаток по большей части служит для обеспечения подписания основного договора купли-продажи.

Обеспечительный платеж используют не так часто, а между тем это очень удобный юридический инструмент для защиты интересов обеих сторон.

Что выбрать: «аванс», задаток или обеспечительный платеж

Если вы всерьез готовы к сделке и ваша цель — установить ответственность, выбирайте задаток или обеспечительный платеж.

Если ситуация не совсем определенная и что-то может поменяться — лучше ничего не вносить. Но если все-таки решили использовать «аванс», помните — он не дает никаких гарантий.

Как оформить соглашение о задатке

Не смотрите на название договора. Оно может быть практически каким угодно. Например, в заголовке будет слово «аванс», а в содержании явно прописаны условия, как для задатка. Главное — суть.

Что обязательно должно быть в соглашении о задатке

✅ Паспортные данные сторон

✅ Подробная информация о недвижимости, всех собственниках и зарегистрированных

✅ Сумма и срок, на который вносится задаток. Если сделка альтернативная, задаток лучше вносить на одинаковый срок

✅ Перечень документов, которые нужно подготовить: выписку из домовой книги, справки об отсутствии задолженности, разрешение органов опеки, согласие супруга, если квартиру приобрели в браке и прочее

✅ Каким образом, в каких случаях и в какой срок задаток возвращается

✅ Дата, к которой жильцы должны сняться с регистрации и физически освободить квартиру

✅ Факторы, которые впоследствии могут повлиять на право собственности покупателя, чтобы он мог вернуть деньги без потерь. Их должна выявить юридическая проверка

✅ Если квартиру покупают в ипотеку, обязательно включить пункт про неодобрение кредита или самой недвижимости банком

✅ Как стороны уведомляют друг друга: по обычной почте или по электронной

✅ И, наконец, прописывается дата и место сделки — банк, нотариус, кто несет расходы на регистрацию, ячейку, нотариальные расходы, и как это компенсируется

Чем больше условий будет прописано, тем лучше. Старайтесь максимально конкретизировать.

Возвращается ли задаток при отказе банка в ипотеке

Отказ банка считается не зависящим от продавца или покупателя обстоятельством. Поэтому ничьей вины в том, что сделка не состоялась, нет. Если стороны изначально включают соответствующий пункт в соглашение, проблем обычно не возникает.

Олеся решила купить однокомнатную квартиру на вторичном рынке в ипотеку. Ей одобрили заявку и дали 90 дней на поиск квартиры. Вариант быстро нашли и через риелтора внесли «аванс». Но по каким-то причинам квартиру банк не одобрил. Продавец сам покупал другую недвижимость и вносил за нее задаток. Он посчитал, что сделка сорвалась по вине покупателя и отказался вернуть «аванс». Теперь возвращать его придется через суд.

Что нужно сделать перед внесением задатка

Убедитесь, что продавец — действительно собственник квартиры. Запросите у него выписку из ЕГРН и проверьте другие важные моменты. О них мы подробно рассказали в отдельной статье: «Что проверить перед покупкой квартиры: чек-лист» .

Средний размер задатка

В среднем, в качестве задатка вносят 20-100 тысяч рублей, в зависимости от региона. Чем меньше вы внесете, тем лучше.

Если продавец требует большую сумму — узнайте, зачем нужны деньги. Если причина веская — оформите предварительный договор купли-продажи с обеспечительным платежом, лучше в присутствии нотариуса. Это даст больше гарантий, что продажа состоится или платеж вернут.

Если же что-то вызывает подозрения, лучше отказаться от сделки. Есть мошенники, которые живут именно за счет того, что берут «авансы» за квартиру.

Василиса составила с юристом предварительный договор купли-продажи и внесла продавцу задаток в 500 000 рублей. После этого собственник перестал отвечать на звонки. Василиса подала в суд с требованием вернуть деньги и выиграла процесс. Теперь продавец должен ей миллион, но перечислять будет по 20 000 рублей ежемесячно, так как он заявил, что уже все потратил. На покупку другой недвижимости Василисе пока не хватает денег, и в итоге долгожданный переезд откладывается на неопределенный срок.

Нужна ли расписка о передаче денег

Да, нужно оформить расписку. Ее продавец должен написать собственноручно в присутствии покупателя. Причем, не только подписать, а именно составить письменно. Доказать подделку подписи не так уж и сложно, а вот всего документа — намного труднее.

В расписке должны быть:

✅ Паспортные данные сторон

✅ Сумма задатка

✅ На основании чего происходит передача денег

✅ Дата

✅ Подпись продавца — такая же, как в паспорте

Часто расписку отдельно не оформляют. Для удобства стороны расписываются о получении денег в самом договоре.

Что делать, если задаток не отдают

Возвращать деньги через суд. Но сначала нужно письменно сообщить продавцу о требовании вернуть деньги и причине возврата. Это делается телеграммой с уведомлением о вручении.

Почти в 100% случаев, если всё сделано правильно, и покупатель действительно не несет ответственности за несостоявшуюся сделку, суд встанет на его сторону.