Альтернативная продажа жилья: как провести и не остаться без денег

При альтepнaтивной сделке c нeдвижимocтью собственник продает свою квартиру и тут же покупает себе другую на деньги от продажи первой. Но у этой схемы есть свои минусы — например, если две стороны не смогли договориться об условиях сделки, третья сторона также страдает.

Вместе с экспертами разбираемся в особенностях альтернативной сделки и рисках, которые могут возникнуть при использовании данной схемы.

Содержание

Что такое альтернативная сделка

Альтернативная сделка представляет собой цепочку сделок, в которой есть несколько продавцов и покупателей. Проще говоря, продавец не получает денежные средства, а использует их сразу для покупки другого объекта недвижимости, пояснил руководитель юридической компании «Силкин и Партнеры» Алексей Силкин.

Обычно в проведении альтернативной сделки участвуют три и более стороны:

- продавец-покупатель, который, продавая свою недвижимость, одновременно покупает альтернативную недвижимость;

- покупатель, приобретающий объект недвижимости у продавца-покупателя;

- продавец, у которого покупает продавец-покупатель.

Пример альтернативной сделки

Допустим, есть лицо А, которое хочет приобрести квартиру у лица Б. Лицо Б в свою очередь планирует продать свою квартиру и на вырученные деньги купить другую квартиру у лица В. Стороны договорились, что денежные средства от сделки между лицом А и лицом Б поступают сразу лицу В, а лицо Б в случае необходимости доплачивает лицу В разницу в цене.

При этом сам термин «альтернативная сделка» законодательно не закреплен и используется участниками рынка недвижимости. Формально альтернативная сделка похожа на прямую продажу, где есть один покупатель и один продавец. При этом она обладает своими специфическими чертами, на которые следует обратить внимание. Во-первых, денежные средства от первоначального покупателя поступают напрямую к конечному продавцу, минуя продавца-покупателя. Во-вторых, при проведении альтернативной сделки стороны одновременно подают документы на регистрацию права собственности в Росреестр. Oбa договора купли-продажи регистрируются oднoвpeмeннo, a передача денег чаще всего пpoиcxoдит чepeз бaнкoвcкий pacчeтный счет или банковскую ячейку. Ecли покупатель-продавец хочет продать oднy квapтиpy и кyпить двe, тогда участников сделки становится еще больше и продажа усложняется. Каждую сделку нужно регистрировать отдельным договором.

Виды альтернативных сделок

- Сделка с равноценным обменом: когда собственники обмениваются равнозначными по стоимости квартирами, фактически передача денег между такими людьми не происходит.

- Сделка с неравноценным обменом, или доплатой. В данном случае продавец-покупатель продает свою квартиру и приобретает более дорогое жилье с доплатой. Это самый распространенный вариант, поскольку на практике редко бывает, чтo продавец-покупатель продает и покупает нeдвижимocть зa oднy и ту жe cyммy.

- Разъезд (съезд): обмен одной квартиры на несколько меньших (разъезд) или нескольких небольших на одну (съезд). Такой вид сделок популярен в молодых семьях, когда родительская квартира или дом продается и покупается несколько объектов, меньших по площади и стоимости.

Риски альтернативных сделок

Альтернативная сделка, несмотря на свою схожесть с классической схемой, является более сложной, многосоставной операцией. В связи с этим риски при ее заключении выше. По словам экспертов, больше всего рисков при альтернативной сделке у покупателей, особенно у того, кто покупает альтернативную квартиру. Рассмотрим эти риски подробнее.

1. Первый риск — отказ от исполнения договора. Если продавец-покупатель не найдет подходящий объект или не сможет согласовать надлежащие условия с конечным продавцом, существует высокий риск срыва альтернативной сделки.

2. Продавец может повысить стоимость квартиры, выставленной на продажу, тогда гарантированно все квартиры в цепочке также вырастут в цене. «То есть покупатель при альтернативной сделке зависит не только от обстоятельств и воли своего продавца, но и других собственников в цепочке», — отметила руководитель департамента городской недвижимости «НДВ Супермаркет Недвижимости» Елена Мищенко.

3. Еще один риск для всех сторон связан с частичной регистрацией сделки. Документы в Росреестр хоть и подаются одновременно, но для регистратора каждая сделка является самостоятельной. Поэтому может возникнуть ситуация, что одна сделка — например, между первоначальным продавцом и продавцом-покупателем — пройдет регистрацию, а другая сделка будет приостановлена (к примеру, из-за проблем с документами). В таком случае сторонам потребуется подавать заявление на приостановку перехода права собственности по другой сделке или обращаться в суд.

«Важно помнить, что при проведении подобной цепочки сделок в договоре необходимо ссылаться на ст. 157 ГК РФ (сделки под условием), указывая, что права и обязанности по договору купли-продажи недвижимого имущества переходят к сторонам только при регистрации в Росреестре второй сделки, что увеличит шансы в суде», — рекомендовал руководитель юридической компании «Силкин и Партнеры».

4. Минус альтернативной сделки для всех сторон — более длительный срок заключения. По данным экспертов «НДВ Супермаркет Недвижимости», если свободная продажа занимает в среднем три недели — месяц, то альтернативная сделка растягивается на три — пять месяцев. «Обычно люди готовы столько ждать, если они достаточно походили по рынку и из всего имеющегося предложения данная квартира подходит им больше всего. В противном случае они отдали бы предпочтение свободной продаже», — отметила Елена Мищенко.

Кроме специфических рисков, присущих альтернативной сделке, есть стандартный набор, который характерен для всех сделок на вторичке — квартира с обременениями, недееспособный продавец, лжесобственник и т. д. Поэтому важно проверить юридическую чистоту недвижимости и продавца. В случае если одним из собственников является несовершеннолетний ребенок, следует получить разрешение на продажу объекта от органов опеки. Сам несовершеннолетний собственник после продажи должен получить аналогичную долю в новом жилье.

При этом, по словам экспертов, продавцы фактически не несут никаких рисков. Они находятся в середине, то есть всегда могут передумать покупать и продавать.

Плюсы альтернативных сделок

Схема альтернативной сделки на протяжении многих лет была не самой востребованной. Хотя за последний год доля таких сделок выросла, по оценкам аналитиков «НДВ Супермаркет Недвижимости», с 35% до 50%, что связано с нестабильностью на рынке — резким ростом цен. «Люди боятся продать свою квартиру и остаться без жилья, потому что за время поиска новой недвижимости она может вырасти в цене и им просто не хватит вырученной суммы. Поэтому даже те лоты, которые изначально идут как свободные, часто на саму сделку выходят, как мы называем, «паровозом», то есть одновременно покупается и продается несколько квартир», — пояснила Елена Мищенко.

Кроме того, в рамках альтернативной сделки мoжнo пpиoбpecти жильe пo цeнe нижe рынка, поскольку пpoдавцы aльтepнaтивныx квapтиp часто cнижaют cyммy. Плюс для продавца-покупателя — нe нyжнo cнимaть жильe, мoжнo cpaзy пepeexaть в нoвyю квapтиpy.

Как провести альтернативную сделку

Альтернативная сделка отличается от обычной только увеличенным числом квартир и участников. Все остальное то же самое — проверка юридической чистоты квартиры, личности продавца, истории перехода права собственности, заключение договоров купли-продажи.

«Сложность заключается в том, что нужно прийти к единому мнению насчет дня сделки, времени, нотариуса и банка, если используется ипотека. Всегда возникает вопрос, как подавать документы на регистрацию. Риелторы обычно настаивают на централизованной подаче пакетной регистрации через центр оформления. Потому что, если одна квартира зарегистрируется, а другая нет, придется экстренно искать другой вариант и быстро регистрировать его», — предупредила руководитель департамента городской недвижимости компании «НДВ Супермаркет Недвижимости».

Для продавца и покупателя альтернативная сделка почти не отличается от классической схемы. В связи с этим рассмотрим пошагово ситуацию со стороны продавца-покупателя.

- Первое, что нужно, — разместить объявление о продаже квартиры, указав, что планируется альтернативная сделка.

- Найти подходящий вариант и проверить юридическую чистоту квартиру. Сделать это можно, заказав выписку ЕГРН, где содержатся все сведения о собственниках квартиры, обременениях, судах. Лучше всего заказывать выписку ближе к дате сделки. Также можно запросить выписку из домовой книги — в ней будет указано, кто прописан в квартире, есть ли задолженность за коммуналку и т. д. Покупателю своей недвижимости тоже лучше предоставить такой же пакет документов.

- Выбрать форму расчета. При альтернативной сделке ее участники могут производить расчеты через банковскую ячейку, куда закладываются наличные деньги, и в безналичной форме с помощью перечисления средств на расчетный счет. В данном случае необходимо продумать правильную схему взаиморасчетов. К примеру, покупатель кладет деньги, которые должен заплатить за квартиру, в одну ячейку. Покупатель-продавец в свою очередь кладет деньги, которые будет должен доплатить продавцу, во вторую ячейку. Доступ к ним откроется после подписания сделки.

- Составить предварительное соглашение. B нeм пpoписать данные сторон сделки, информацию o нeдвижимocти, cpoки зaключeния ocнoвнoгo договора кyпли-продажи, а также условия оплаты. 3aключать лучше двa coглaшeния: oднo — c покупателем, второе — с продавцом.

- После чего составить договоры купли-продажи. На этом этапе можно обратиться за помощью к юристу или нотариусу. Оба договора купли-продажи подписываются oднoвpeмeннo.

- Регистрация сделки в Росреестре. Подавать все документы следует одновременно. Здесь понадобятся паспорта, договор купли-продажи, заявление на регистрацию, кадастровый паспорт на жилье и квитанция об уплате пошлины — 2 тыс. руб. Ее уплачивает покупатели. Срок регистрации — десять дней; если договор купли-продажи заверен у нотариуса, то три дня.

- Прийти в назначенный день и получить выписку из ЕГРН, которая подтверждает право собственности.

Налоги при альтернативной сделке

Многие ошибочно считают, что в случае альтернативной сделки не нужно платить налоги. Однако с точки зрения налогового законодательства этапы сделки (продажа объекта и покупка альтернативы) между собой не связаны, даже если заключены в один налоговый период. Поэтому при продаже квартиры необходимо заплатить 13% от суммы полученного дохода. Их оплачивает продавец и продавец-покупатель, отметил руководитель практики юридической компании «Интерцессия» Кирилл Стус.

Речь идет о ситуациях, когда квартира находилась в собственности менее установленного срока владения (пять лет — по общему правилу, три года — наследство или дарение). При этом при уплате налога с продажи они могут воспользоваться налоговым вычетом — уменьшить налогооблагаемую базу на 1 млн руб.

Покупатели могут воспользоваться налоговым вычетом. Для этого нужно быть официально трудоустроенным и платить налоги. Вернуть по вычету можно до 260 тыс. руб. «Получить налоговый вычет может каждый из собственников жилья. Также следует помнить про существование вычета с процентов по ипотеке — здесь действует отдельный лимит в 3 млн руб.», — добавил Кирилл Стус.

Особенности альтернативных сделок

При ипотеке

Главная сложность в альтернативной сделке с ипотекой заключается в том, что в сделке очень много участников: страховая компания, банк, собственники квартир, регистрационная палата. Необходимо учесть интересы каждого участника, проверить каждый документ, чтобы не было проблем с регистрацией. Все детали сделки должны быть идеально спланированы и подготовлены, а каждый участник должен учитывать интересы друг друга.

«Может случиться так, что ваша квартира понравится покупателю, который, так же как и вы, берет ипотечный кредит. Но у него другой банк. В этом случае сделку совершить не удастся. То есть теоретически она возможна, но на практике осуществить ее будет очень тяжело», — отметил Кирилл Стус.

По его словам, это связано с тем, что каждый ипотечный банк проводит сделку в своем офисе. То есть взять кредитные средства и унести их в другой ипотечный банк для расчетов не получится. «В данном случае надо провести первую закладку в одном банке, вторую — в другом. Такая сделка может растянуться на два дня. Конечно, если участники сильно заинтересованы друг в друге, то провести такую операцию реально», — добавил юрист.

Кроме того, если оформлять ипотеку на доплату, то приобретаемая квартира будет находиться в залоге у банка до погашения кредита. Если, наоборот, приобретается квартира, купленная в ипотеку, то потребуется дополнительное соглашение с банком на сделку. Эти нюансы следует учитывать и заранее подготовиться к ипотечной сделке.

При нахождении сторон в разных городах

Ситуация, при которой стороны находятся в разных городах, хоть и усложняет сделку, но является разрешимой. В данном случае покупатель приходит в отделение банка в своем регионе, а продавец — в своем; каждый подписывает свой экземпляр договора. Также удаленно закладываются деньги, и документы отправляются на электронную регистрацию.

«Но участники рынка не любят такую схему. Потому что покупателю важно видеть продавца лично, удостовериться, что это именно он и что он в адекватном состоянии. Продавцы, если не могут присутствовать на сделке, оформляют доверенность. Но обычно они находят возможность приехать на сделку», — рассказала Елена Мищенко.

С материнским капиталом

Альтернативная сделка с маткапиталом, как и стандартная, подразумевает наделение детей и супруга долями и получение разрешения органов опеки на продажу недвижимости. Также в данном случае потребуется нотариально заверять сделки.

«Риски при альтернативной сделке с маткапиталом в том, что сделка должна быть совершена в сжатые сроки, и у тех, кто продал свое жилье и должен купить новое, нет возможности ждать 10–20 дней для выдачи средств материнского капитала. В остальном риски остаются, как и в любой другой сделке», — подытожил руководитель практики юридической компании «Интерцессия».

Разбираем шаги альтернативной сделки

Проверено ЦИАН

Участник программы «Работаю честно»

Альтернативной сделкой называется продажа квартиры со встречной покупкой другой недвижимости. Она состоит из цепочи в несколько покупателей и продавцов. Регистрация перехода права происходит по мере рассмотрения каждого пакета документов, участвующих объектов.

Большая часть сделок на современном рынке недвижимости — альтернативные, когда покупка одних квартир обусловлена продажей других. При этом возникают разные ситуации, которые могут привести к разрыву цепочки и мы должны их отслеживать.

Чем больше квартир в сделке, тем больше участников. Чем больше участников, тем больше договоров и тем сложнее сделка.

В свободной продаже квартиры участвуют только две стороны: покупатель и продавец. Но в альтернативной сделке есть не только продавцы недвижимости и их покупатели, бывают покупатели выступающие одновременно и продавцами недвижимости, а таких людей в одной сделке может быть достаточно много.

Поэтому существуют такие определения продажи квартир как:

Прямая (по-другому свободная) продажа квартиры — сделка в которой только 2 участника продавец (или продавцы, если в квартире несколько собственников) и покупатель;

Альтернативная продажа квартиры – сделка в которой есть первый продавец квартиры, его покупатель, и второй продавец квартиры, которую приобретает первый продавец; Другими словами этот вид сделки называют обменом квартир или разменом недвижимости (ситуации равнозначного обмена с собственником достаточно редки);

Цепочка – состоит из нескольких альтернатив. Есть 2 варианта составления цепочки:

– Продавец осуществляет размен недвижимости на несколько квартир меньшей площади;

– Или продавец предыдущей квартиры приобретает новую, продавцы которой покупают следующую недвижимость.

Расчет при альтернативной сделке

В альтернативной сделке продажи аккумулировать процесс гораздо сложнее, поэтому деньги не передают из в руки, средства засчитываются на банковский счёт владельца альтернативной квартиры. Если вы подобрали себе квартиру дешевле, то оставшуюся часть денег за продажу недвижимости по альтернативной сделке получаете на руки. В обратном случае за увеличение стоимости объекта вы должны доплатить сумму, которой не хватает до полной стоимости квартиры.

Как проходит альтернативная сделка?

Допустим, мы являемся «верхними покупателями» 3-х комнатной квартиры, т.е. запускаем в цепочку деньги, которые в дальнейшем пойдут на покупку меньших квартир другими ее участниками. Трехкомнатная квартира разъезжается на две однокомнатные. И вот в момент сделки продавец первой «однушки» находит в документах что-то такое, что его настораживает, и отказывается продавать на согласованных ранее условиях. Либо мы принимаем его требования, если это никак не повлияет на нашу безопасность, либо отказываемся, если они существенно задевают наши интересы.

При таком развитии событий мы должны понимать: а готовы ли покупатели «трешки» купить пока только одну квартиру, а другую подобрать позже?

1) Если готовы, то дальше можно действовать без той квартиры, которая саботирует процесс.

2) Если квартиры еще не подобраны, то прописывают их характеристики для дальнейшего поиска.

Чтобы не было сюрпризов, такую сделку должен вести опытный риэлтор — он излагает и утверждает все договоренности в авансовом соглашении.

Альтернативная сделка купли продажи всегда требует особого внимания к деталям, правильной постановки требований и пожеланий, безупречной юридической части. Именно поэтому рекомендуем при создании цепочки, заручиться поддержкой агентов по недвижимости! Именно они отлаживают весь процесс связанный не только с переговорами, но и документами в которых прописываются все условия сделки. И все делается для того, чтобы вы не испытывали дополнительных стрессов от процесса продажи квартиры.

Риски альтернативной сделки

Что, может быть, и не влияет на проведение самой сделки, но может очень осложнить жизнь в будущем..

Несогласованность действий и медлительность участников сделки, может привести к разрыву всей сделки;

Регистрация альтернативной сделки. Одна из сторон меняет условия самостоятельно или попадает в обстоятельства тормозящие процесс сделки: повышает цену, отказывается от сделки, стала заложником частичной регистрации недвижимости, получила приостановку или отказ в регистрации перехода права;

Расчет по сделкам. Огромный риск в себе несет при альтернативной сделке закладка средств в ячейку под условия доступа, в котором все участники должны быть с зарегистрированным правом собственности.

Альтернативная сделка с несовершеннолетним ребенком. Если один из собственников квартиры ребенок, ему обязательно следует выделить долю там, куда он переедет. Представим себе, что сделка, посредством которой покупается доля на ребенка в новой квартире, будет признана недействительной. В этом случае, соответственно, по цепочке органы опеки и попечительства потребуют и расторжения вашей сделки, таким образом этот шаг может отразиться и на вас.

Надо уточнить, куда переезжает ребенок, какая доля в новой квартире на него приобретается и не нарушаются ли при этом его права. Вот почему, в случае проживания в приобретаемой недвижимости детей, важно не только проверить ту квартиру, которую вы покупаете, а произвести ревизию всей цепочки.

Могут быть и другие категории лиц, права которых следует учитывать. Например, если человек имеет пожизненное право проживания в приобретаемой квартире, то, покупая другую недвижимость, надо обеспечить за ним сохранение этого права на новом месте.

Альтернативная сделка с ипотекой.

– Покупая квартиру с использованием ипотечного кредита вы предполагаете, что если банк и страховая компания провели свои проверки, то все в порядке. Но как показывает практика они проверяют комплектность пакета документов, их соответствие действующему законодательству.

– Приобретая квартиру купленную в ипотеку вам потребуется разрешение банка на сделку.

Альтернативная сделка с участием материнского капитала, подразумевает наделением долей супруга и детей. Если же предстоит покупка или продажа квартиры с маткапиталом, то должно быть составлено нотариальное обязательство о предоставлении детям другого жилья.

Потеря приобретенной недвижимости в следствие халатной юридической проверки квартир, а так же затраты на оформление документов в Росреестре и трата личного времени.

Альтернативная сделка и налоги

С 1 января 2016 года длительный срок владения недвижимостью составляет 5 лет.

С 1 января 2022 года длительный срок владения недвижимостью составит 3 года. Снижение срока коснется только продажи единственного жилья. На момент сделки в собственности не должно быть другой квартиры.

Для квартир, которые покупали до 2016 года, минимальный срок владения составляет 3 года даже сейчас, если позже 2016 года то при продаже в 2019 году придется подавать декларацию и считать НДФЛ.

Если вы получили квартиру: по наследству, как подарок от родственника, или через приватизацию, то ее можно продать без налога спустя 3 года.

Если продается не единственное жилье, минимальный срок так же составит 5 лет.

При продаже раньше минимального срока можно применить вычеты: 1 млн. рублей или фактические расходы на покупку. Но декларацию придется подать даже при нулевом налоге.

Согласно Статье 228 НК РФ налог при продаже квартире по альтернативной сделке, который нужно заплатить будет 13%. Но от уплаты освобождаются лица владеющие недвижимостью более 5 лет.

Все эти особенности – важные нюансы, которые следует учитывать при планировании сделки купли продажи, могут быть вам неизвестны или скрыты, если вы работаете самостоятельно. Вам же необходимо о них знать и правильно применять эти знания на практике.

Особенности сделок с недвижимостью

Покупателю не всегда легко разобраться с терминами в объявлениях о продаже жилья. JCat.Недвижимость объяснит, чем прямая сделка отличается от альтернативной, и поможет определиться с выбором.

В поисках идеального варианта квартиры или дома покупатели чаще обращают внимание на особенности самого объекта, чем на описание вида сделки. При этом вид продажи квартиры во многом влияет на условия и сроки оформления договора и определяет риск покупателя.

Существует три основных варианта сделок при купле-продаже недвижимости:

- прямые (свободные) — простой вариант продажи;

- альтернативные («альтернатива») — сложный вид сделки, в которой принимают участие несколько видов недвижимости и несколько человек;

- цепочка — несколько «альтернатив», которые происходят одномоментно.

По оценкам экспертов, в РФ более 70% сделок с недвижимостью происходят по альтернативной схеме. Это связано с тем, что мало кто может позволить себе просто продать жилье, не приобретая другой жилплощади взамен. То есть фактически в большинстве случаев жители России «меняют» квартиры и дома на другие объекты недвижимости — именно это и позволяет альтернативная продажа квартиры.

Чтобы взвесить возможные риски и определиться с оптимальным вариантом заключения договора, необходимо уточнить все особенности этих видов сделки. Даже если поисками объекта недвижимости занимается риелтор, покупателю важно быть в курсе событий — даже лучшие агенты не застрахованы от ошибок.

Свободная (прямая) сделка

Такой тип покупки квартиры или дома возможен в том случае, если у продавца есть другое жилье. В этом случае он просто продает объект и забирает деньги, которые ему отдает покупатель. Прямая сделка — отличный вариант для обеих сторон, поскольку в таком случае они не зависят от третьих лиц и других объектов.

В рамках такой сделки покупатель переводит средства непосредственно продавцу, а взамен получает право собственности.

Существуют критерии, по которым определяется свободная продажа квартиры или дома:

- на момент подписания договора объект должен быть свободен;

- по официальным документам на этой жилплощади не должно быть зарегистрированных жильцов;

- при подписании договора у продавца должно быть указано другое место жительства;

- покупатель может поселиться сразу после подписания договора.

В идеальном варианте у квартиры не должно быть обременений, но наличие таких обстоятельств не делает из прямой сделки альтернативную — в таком случае просто указывается вид ограничений.

Плюсы прямой сделки:

- Скорость. Поскольку квартира и деньги готовы, заключить договор можно буквально за пару недель.

- Можно оформить стандартный задаток. Этого будет достаточно, чтобы закрепить за собой право на покупку.

- Минимум рисков «срыва» подписания договора. Сделка зависит только от двух человек, поэтому вероятность неприятностей при ее заключении минимальна.

Но даже у этого, казалось бы, идеального варианта есть свои недочеты:

- Соблазн отказаться от услуг риелтора и не справиться с проверкой. Простота этой сделки может быть обманчивой — например, один из жильцов может быть прописанным в объекте или у квартиры может оказаться несовершеннолетний собственник. Проверить такие нюансы самостоятельно может быть достаточно сложно.

- Высокая стоимость. Владельцы квартир понимают, что люди готовы переплатить за то, чтобы получить недвижимость «здесь и сейчас». Это и становится причиной высоких ценников на объекты.

- Вероятность того, что прямая продажа квартиры окажется замаскированной альтернативной. Нередко продавцы имитируют свободную продажу, хотя сами не владеют дополнительной жилплощадью. Когда покупатель соглашается на такие условия, продавцы начинают быстро искать себе новое жилье и затягивают с заключением сделки под любым предлогом.

Конечно, преимуществ у такого варианта сделки намного больше, а при грамотном подходе все недостатки можно предупредить. Но на практике «чистые» квартиры — большая редкость, поскольку мало кто может позволить себе держать жилплощадь в качестве финансового актива. Нередко покупатели, которые были изначально настроены на свободную сделку, после долгих поисков все же соглашаются на «альтернативу».

Альтернативная сделка

Главная особенность «альтернативы» заключается в целях продавца. В таком варианте ему необходимо не только продать этот объект, но и параллельно присмотреть и купить для себя новое (альтернативное) жилье на вырученные средства, иначе ему просто негде будет жить.

Если при этом у другого продавца также происходит альтернативная продажа квартиры, то этот вариант событий называется «цепочка альтернатив».

В такой ситуации все участники оказываются в зависимости друг от друга: пока покупатель не отдаст деньги, продавец не может купить новую квартиру. В то же время пока собственник квартиры, выставленной на продажу, не найдет новый вариант жилплощади себе, он не сможет съехать из этого объекта.

«Альтернатива» предполагает, что два договора подписываются одновременно — это важное условие для того, чтобы сделка состоялась.

Главные участники такого договора:

- покупатель первой квартиры;

- продавец первой квартиры, в то же время он же становится покупателем второй (альтернативной) квартиры;

- продавец второй (альтернативной) квартиры.

Такая сделка справедливо считается сложнее и рискованнее, и чем больше участников и квартир попадает в сделку, тем более тщательной подготовки требует мероприятие. Также сложность заключается в том, что при цепочке альтернатив кто-то из участников может внезапно «передумать» и сорвать сделку всем остальным покупателям и продавцам.

Важно знать обо всех рисках альтернативной продажи:

- поиск альтернативы у продавца может растянуться на недели и даже месяцы;

- придется много контактировать с другими участниками цепочки;

- большая вероятность сложностей с органами опеки в случае, если один из собственников еще не достиг 18-летия — разрешение выдается только на 15 дней, и в случае «срыва» сделки придется получать документ заново;

- возможна несогласованность действий участников цепочки;

- стоит быть готовым к задержкам в выселении уже бывших собственников.

Но не все так страшно: именно «альтернатива» — наиболее частый вариант продаж на рынке недвижимости, и ежедневно на рынке заключаются одновременные договоры купли-продажи и собираются цепочки из таких сделок.

Преимущества альтернативных сделок:

- если в объявлении указана информация о том, что происходит альтернативная продажа квартиры, и цепочка уже подобрана, то с большой вероятностью можно купить объект в ближайшее время;

- в случаях, когда у продавца уже есть альтернатива, можно попробовать снизить цену — вероятно, он пойдет на такие условия, поскольку захочет не упустить возможность приобрести выбранную недвижимость;

- «юридическая чистота» объекта будет проверена неоднократно — риелторы всех сторон заинтересованы в том, чтобы сделка состоялась.

Таким образом, свободная продажа квартиры или дома — это отличный вариант сделки между двумя сторонами, и в таком варианте выгоду получают как продавец, так и покупатель. Но поиски такого предложения могут существенно затянуться, а без квалифицированной помощи при проверке «юридической чистоты» вероятен ряд проблем, которые покупатель может не заметить.

Альтернативная сделка изначально связана с большим количеством рисков, чем прямая продажа квартиры, но при правильном подходе она позволяет сэкономить и купить хорошую недвижимость. Выбор остается за покупателем, и в любом из вариантов необходимо уделить максимум внимания предварительной проверке объекта.

Что такое альтернативные сделки с квартирой и как их заключать?

Риск альтернативной сделки в основном состоит в том, что в цепочке участвует много людей и возрастает роль субъективных факторов – кто-то проспал, кто-то перепутал время или в последний момент передумал.

Если учесть, что в некоторых случаях в сделке переходят права собственности более чем на десяток объектов, то становится ясно, сколько сил и времени уходит на подготовку такой операции. Никто из участников сделки не заинтересован в том, чтобы цепочка сорвалась.

Возможны и юридические риски, если договор по какой-либо квартире будет признан недействительным. Чтобы избежать этого, подготовку к сделкам лучше доверить специалистам.

Материал подготовлен при участии руководителя офиса “В Крылатском” компании “Миэль-Сеть офисов недвижимости” Ирины Бербеневой, директора департамента элитной недвижимости компании “Метриум Групп” Ильи Менжунова и юрисконсульта офиса “Бабушкинское” департамента вторичного рынка “Инком-Недвижимость” Александра Лифшица.

При альтернативной купле-продаже жилья необходимо заплатить те же налоги, что и при обычной купле-продаже. То есть налог платится с продажи квартиры, если она находилась в собственности менее 5 лет или 3 лет в зависимости от основания права.

При этом покупатель недвижимости может претендовать на возврат НДФЛ от суммы, которая не должна превышать 2 миллиона рублей (для сделок с ипотекой применяются другие условия).

А когда человек выступает продавцом квартиры, то получение некоторых льгот, таких как, например, уменьшение налогооблагаемой суммы, зависит от того, к какому налоговому периоду относится соглашение купли-продажи. В этом случае при проведении альтернативной сделки размер налоговых послаблений от государства ограничен лимитом для одного налогового периода.

При проведении альтернативных сделок для каждой операции купли-продажи заключается отдельный договор. Единственным его отличием от стандартных соглашений, которые используются для совершения обыкновенных операций купли-продажи с недвижимостью, может быть наличие в нем специального пункта о регистрации права собственности на объект только при условии регистрации прав собственности на другие объекты, задействованные в альтернативной сделке.

Таким образом, участниками сделки для защиты своих интересов применяется принцип “все или ничего”, то есть условия каждого отдельного договора вступают в силу только в том случае, если остальные участники цепочки исполняют достигнутые договоренности.

Подобные альтернативные сделки никогда не бывают безденежными. Сначала определяется цена квартиры, которую готов заплатить покупатель, а “альтернатива” для продавца подбирается исходя из этой суммы и возможностей собственника. Как правило, в зависимости от договоренности продавец “альтернативной” квартиры либо вносит дополнительную оплату за новую квартиру, либо, наоборот, получает доплату.

При этом участников альтернативной сделки может быть много. В таком случае технические детали передачи наличных через банковские ячейки продумать становиться не так легко.

Обмен в юридическом смысле встречается редко, потому что это операция, при которой одна неприватизированная квартира меняется на другую неприватизированную.

На процедуры обмена, которые существовали в советское время, альтернативные сделки мало похожи. Альтернативные сделки часто используются именно потому, что найти две стороны, готовые к безденежному обмену очень сложно. А вот продать свою жилплощадь, а из вырученных денег оплатить новую, более реалистично. При этом число звеньев в цепочке взаимообменов и продаж теоретически может быть неограниченно большим. На практике риелторы проводят альтернативные сделки, которые могут состоять из десятка и более “звеньев”.

На вторичном рынке недвижимости альтернативными называют сделки, в ходе которых происходит одновременная продажа одного объекта и покупка другого.

Связано это с тем, что наши граждане, как правило, владеют только одной квартирой и не хотят продать ее и остаться совсем без жилья, даже на короткий срок. Квартиры, которые граждане реализуют на таких условиях, называются “альтернативными”, а жилое помещение, которое они покупают взамен, – “альтернативой”. В том случае, если жилое помещение принадлежит несовершеннолетнему или недееспособному лицу, распоряжение таким имуществом требует разрешения органов опеки, которое дается только при условии одновременного приобретения опекаемым лицом иного (“альтернативного”) жилого помещения.

Если граждане в качестве “альтернативы” выбрали также “альтернативное” жилое помещение, то может сложиться цепочка квартир, в которой продавец одной жилплощади является одновременно покупателем другой. Договоры купли-продажи таких квартир заключаются одновременно.

Один из участников цепочки (“верхний покупатель” по риелторской терминологии) участвует в сделке только деньгами, без объекта, он приходит покупать квартиру. Середина цепочки – участник продает одну квартиру с одновременным приобретением другой квартиры, которая может быть дороже, дешевле. При этом он либо доплачивает, либо получает доплату. А денежная сумма за покупаемую квартиру уходит продавцу, который забирает деньги.

Как я купила квартиру по альтернативной сделке

И чем такая сделка отличается от обычной покупки недвижимости

Я рассчитывала на однушку, а в результате купила двухкомнатную квартиру, причем на 600 тысяч рублей дешевле, чем подобная стоит на рынке недвижимости.

Собственники квартиры, которая мне понравилась, одновременно продавали свое жилье и покупали другое. Это называют альтернативной сделкой, или сделкой со встречной покупкой. Для покупателей такое жилье менее привлекательно, чем то, за которое собственники просто хотят получить деньги.

Но если квартира нравится, альтернативную сделку можно пережить — и даже извлечь из нее выгоду. Расскажу, как у меня это получилось.

Почему мы решили купить квартиру

У нас с мужем уже есть квартира, в которой мы живем. За несколько лет мы накопили около 6 млн рублей, которые захотели вложить. Поверхностно рассматривали другие варианты: например, депозиты и инвестиции. Но депозиты не покрывают инфляцию, а чтобы разобраться в инвестициях, надо начинать с небольших сумм. Кроме того, нас это пока не увлекает.

Мысль купить квартиру показалась нам заманчивой по нескольким причинам:

- В ней можно бесплатно жить. Вклад или деньги не дают такой ощутимой практической пользы, к тому же она не обесценится.

- Квартиру можно сдавать и получать небольшой, но гарантированный доход.

- Цены на недвижимость стабильны или растут.

С таким активом не надо беспокоиться, выгодно ли вложены деньги, приносят ли они доход, не обесценятся ли, если наступит дефолт. Просто у тебя есть квартира.

Мы решили не спеша искать однушку в Москве в пределах 7,3 млн. Бюджет рассчитали так — накопления плюс потребительский кредит максимум на 1 млн. Мне предлагали взять его под 14,9%. Мы планировали в течение года досрочно погасить кредит, а если вдруг что-то случится — сдавать квартиру и этими платежами покрывать взносы.

С ипотечным кредитом процент был бы меньше на 4—5 пунктов . Но при этом нам пришлось бы тратить намного больше времени на оформление, делать оценку и страховку, а также лично присутствовать в банке. Потребительский кредит нам без проблем одобрили онлайн.

Какую квартиру мы искали

Я мониторила цены на квартиры в своем районе весь 2019 год. Смотрела объявления на «Циане», иногда — на «Яндекс-недвижимости», хотя там их значительно меньше.

Я выбирала квартиры по следующим критериям:

- Расположение в нашем районе и не более чем в 15 минутах пешком от метро. Это удобно, если соберемся сдавать квартиру или кто-то из родственников там поселится. Я живу в ЗАО Москвы, район нам нравится: у нас много зелени и нет промышленных предприятий. До центра пять остановок на метро, это всего 15 минут. Застройка в основном 70—80-х годов, панельные дома.

- Приличный ремонт, хорошая сантехника, чтобы можно было сразу заехать и жить или сдавать. После покупки денег на ремонт у нас все равно бы не было.

- Не пятиэтажка, так как мы не хотели связываться с реновацией ни тогда, ни в будущем. Это сузило круг поиска, так как вокруг много пятиэтажек. Остальные дома примерно одинакового качества — панельные 9- или 12-этажные .

- Вторичный рынок, поскольку новостройки дороже и там нужно делать ремонт.

- Невысокая цена за квадратный метр, чтобы уложиться в бюджет. С потенциальным кредитом у нас выходило 7 млн, но мы подумали, что, пока ищем, вносим аванс и ждем сделку, накопим еще 300 тысяч. В итоге я смотрела квартиры стоимостью 7,5 млн с расчетом на то, что можно будет поторговаться.

Мы сходили на просмотр двух примерно одинаковых однокомнатных квартир, которые во всем нас устраивали. Одна была в идентичном нашему доме и стоила 7,3 млн. Мы предложили сделать нам скидку в 100 тысяч. Мотивировали тем, что санузел не в идеальном состоянии и нужен ремонт. Но продавец наотрез отказался. Я была согласна на такую цену, но муж сказал, что, раз хозяин квартиры не идет нам навстречу, то у нас не будет взаимопонимания.

Вторая квартира была дальше от метро, чем мы хотели, и требовала ремонта. Она стоила 7,4 млн. Однако за нее внесли залог в тот день, когда мы ее смотрели.

Тогда мы расстроились. А сейчас я понимаю, что нас ждал гораздо лучший вариант.

Почему вместо однушки мы решили брать двушку

Стало понятно, что квартир, подходящих под наши критерии, немного. После двух просмотров в пешей доступности от дома мы еще больше сузили карту поиска и стали смотреть квартиры в 1 км от нас. Торопиться нам было некуда, поэтому мы мониторили рынок и ждали подходящего варианта.

Когда я в очередной раз смотрела «Циан», обратила внимание на одну квартиру. Это была двушка, продавец которой снизил цену до 8,5 млн, 1 м² в ней стал стоить 182 тысячи при средней цене 1 м² по нашему району в 220 тысяч. Это была двухкомнатная квартира площадью 46 м², тогда как мы смотрели однокомнатные площадью 33 м² лишь немного дешевле. Чтобы купить эту квартиру, нам нужно было взять кредит больше, чем планировали. Но поскольку других подходящих вариантов не было, мы решили ее посмотреть.

Мы пошли на просмотр с нашим риелтором. Состояние жилья и ремонт нас более чем устроили. О двухкомнатной квартире с хорошим ремонтом за такую цену в нашем районе мы и не мечтали.

Мы сразу задали вопрос, почему квартиру продают так дешево. Риелтор продавца привела свои аргументы:

- Жилье расположено на первом этаже. Нас это не смущало: я раньше долго жила в квартире на первом этаже, к тому же здесь он высокий, дом 1976 года постройки, после капремонта, а подвал сухой. Дополнительный бонус — строители сделали погреб под балконом. Рыночная стоимость подобной квартиры на других этажах — 10—10,5 млн . За первый этаж принято делать скидку, и изначально квартиру продавали за 9,1 млн, а затем снизили цену.

- У квартиры пять собственников, один из них несовершеннолетний. Многие покупатели не хотят связываться с таким жильем. Дело в том, что сделки, где участвует несовершеннолетний собственник, более сложные, поскольку нужно получить согласие органов опеки.

- В квартире есть несогласованная перепланировка: раздельный санузел превратили в совмещенный. Это минус, который не сильно влияет на скидку, но наряду со всеми остальными аргументами он позволил нам просить снизить цену на 100 тысяч.

- Это альтернативная сделка. Собственникам понадобится время на поиск жилья, поэтому они были готовы продать квартиру по цене ниже рыночной.

Риелтор продавца сказала, что два покупателя уже хотели внести залог, но передумали. Один испугался сложностей с несовершеннолетним собственником, другой — альтернативной сделки с третьей стороной. Продавцы посчитали, что готовы снизить стоимость квартиры из-за неудобств альтернативы.

Что такое альтернативная сделка

Бывает прямая, или свободная, продажа квартир. Она подразумевает, что продавец хочет получить деньги за жилье. В этой сделке только два участника — продавец и покупатель.

А бывает альтернативная продажа, еще ее называют встречной. При альтернативной продаже продавцы будут покупать другое жилье на деньги от продажи своей квартиры. Такая сделка состоит из цепочки покупателей и продавцов. В ней могут участвовать три стороны или больше, если квартиру, подобранную как альтернативу, продают таким же образом.

Альтернативная сделка купли-продажи недвижимости непростая:

- Поиск альтернативной квартиры может затянуться, если на рынке не будет подходящего жилья.

- Придется иметь дело с другим продавцом, его риелтором, а если у них тоже альтернатива, то таких цепочек может быть несколько.

То есть в такой сделке продавец не получает деньги: они идут через него транзитом к владельцу квартиры, которую он приобретает.

Какие могут быть сложности с опекой

Опекой называют органы опеки и попечительства, которые дают разрешение на сделку в случае, если одним из собственников является несовершеннолетний. При сделках с опекой тоже все непросто:

- Чтобы продать квартиру, которой владеет несовершеннолетний, нужно подать документы в органы опеки и получить разрешение на сделку. По закону опека может давать его в срок до 15 дней.

- В новой квартире несовершеннолетний должен получить равноценную долю или больше. Это указывают в разрешении.

- Разрешение выдают на конкретную сделку и квартиру. Если что-то сорвется, например кто-то откажется от сделки, его придется получать заново.

- В процессе заключения договора купли-продажи необходимо проверить, чтобы были соблюдены все условия, которые указаны в разрешении.

От риелтора нужно дополнительное внимание к такой сделке. Некоторые специалисты склоняют клиентов купить другую квартиру со взрослыми собственниками и не связываться с опекой. Наши продавцы рассказали именно такую историю: риелтор предыдущих покупателей отговорила их от приобретения. Она ссылалась на то, что сделка с несовершеннолетним слишком рискованна. На деле ей просто не хотелось тратить время и силы на сопровождение более сложной сделки.

Многие покупатели рассматривают только свободную продажу квартир, чтобы избежать сложностей со взаимосвязанными сделками. Наша риелтор не испугалась такой схемы: в ее практике были цепочки аж из 7—8 квартир . Она сразу сказала, что это не так страшно, как кажется.

В итоге мы договорились о покупке квартиры за 8,4 млн при рыночной цене квартиры не ниже 10 млн. Вот как получилась такая низкая цена:

Жилье для военнослужащих: вопросы и ответы

По российским законам военнослужащие имеют право не только на социальное и материальное обеспечение и повышенную пенсию, но и получение жилья от государства — бесплатно или на льготных условиях. В этой статье мы подробно расскажем, как военнослужащему улучшить жилищные условия.

На что могут рассчитывать военнослужащие с точки зрения жилищных условий?

Закон гарантирует военнослужащим право на получение служебного жилья или постоянного жилья одним из способов:

- оформление в собственность бесплатно в порядке очереди;

- по договору социального найма;

- с помощью жилищной субсидии;

- военная ипотека.

Выбор того или иного способа получения жилья зависит от продолжительности и даты начала военной службы.

Кому положено служебное жилье?

Любому и его семье должны бесплатно предоставить служебное жилье в течение трех месяцев с момента переезда в населенный пункт, где у военного нет своей квартиры. Однако в данном случае квартира предоставляется во временное пользование. После окончания службы или перевода в другое место помещение придется освободить в течение 3 месяцев.

Какой порядок действий, чтобы получить служебное жилье?

Чтобы получить служебное жилье, нужно сделать 4 шага:

Шаг 1. Направить заявление в структурное подразделение ФГАУ «Росжилкомплекс» (контактные данные можно посмотреть здесь).

К заявлению нужно приложить следующие документы:

- копии паспортов, свидетельства о рождении ребенка;

- справка о прохождении военной службы;

- справка о составе семьи;

- копии свидетельств о заключении (расторжении) брака;

- сведения о наличии (отсутствии) жилых помещений, занимаемых по договорам социального найма и (или) принадлежащих на праве собственности военнослужащему и членам его семьи по месту прохождения службы (заполняется по утвержденной форме);

- справка о сдаче служебного жилого помещения (необеспеченности служебным жилым помещением) по прежнему месту военной службы (в том числе жилого помещения маневренного фонда или в общежитии).

Шаг 2. После получения документов, военнослужащий признается нуждающимся в служебном жилье. Уведомление об этом направляется ему по почте.

Шаг 3. Военнослужащему в порядке очереди предоставляется жилое помещение и заключается договор.

Шаг 4. Если военнослужащего не устраивает качество помещения, он вправе от него отказаться. В этом случае он остается на учете до предоставления другого помещения.

В каких случаях военнослужащему компенсируются затраты на аренду квартиры?

Если военнослужащему не было предоставлено служебное жилье в течение 3 месяцев с момента прибытия на место прохождения службы, он имеет право на компенсацию арендной платы.

Выплата денежной компенсации за аренду жилых помещений военнослужащим и членам их семей осуществляется ежемесячно через бухгалтерию воинской части, где он проходит службу, на основании приказа командира воинской части (начальника организации).

Как военнослужащий может получить жилье в собственность в порядке очереди?

Военнослужащие, поступившие на службу по контракту до 1 января 2005 года, как правило, обеспечиваются жильем по старой системе — в порядке очереди. В данном случае алгоритм предоставления жилья выглядит следующим образом:

Шаг 1. Военнослужащий направляет заявление в уполномоченный орган жилищного обеспечения (контактные телефоны можно посмотреть здесь). К заявлению необходимо приложить следующие документы:

- копии паспортов, свидетельства о рождении ребенка;

- копии свидетельств о заключении (расторжении) брака;

- выписки из домовых книг, копии финансовых лицевых счетов с мест жительства военнослужащих и членов их семей за последние пять лет до подачи заявления;

- копии документов о праве на предоставление дополнительных социальных гарантий в части жилищного обеспечения в соответствии с законодательством Российской Федерации;

- сведения о наличии (отсутствии) жилых помещений, занимаемых по договорам социального найма и (или) принадлежащих на праве собственности военнослужащему и членам его семьи.

Шаг 2. В течение 30 дней военнослужащий признается нуждающимся в обеспечении жильем, и он включается в очередь на получение квартиры. Если документы не соответствуют, принимается решение об отказе. В любом случае военнослужащему направляется уведомление.

Шаг 3. Жилые помещения распределяются Минобороны России в соответствии с очередью.

При желании военнослужащие, заключившие контракт до 2005 года, могут также воспользоваться военной ипотекой.

Как получить квартиру с помощью накопительно-ипотечной системы?

Военнослужащие, заключившие первый контракт после 1 января 2005 года, в большинстве случаев обеспечиваются жильем с помощью военной ипотеки.

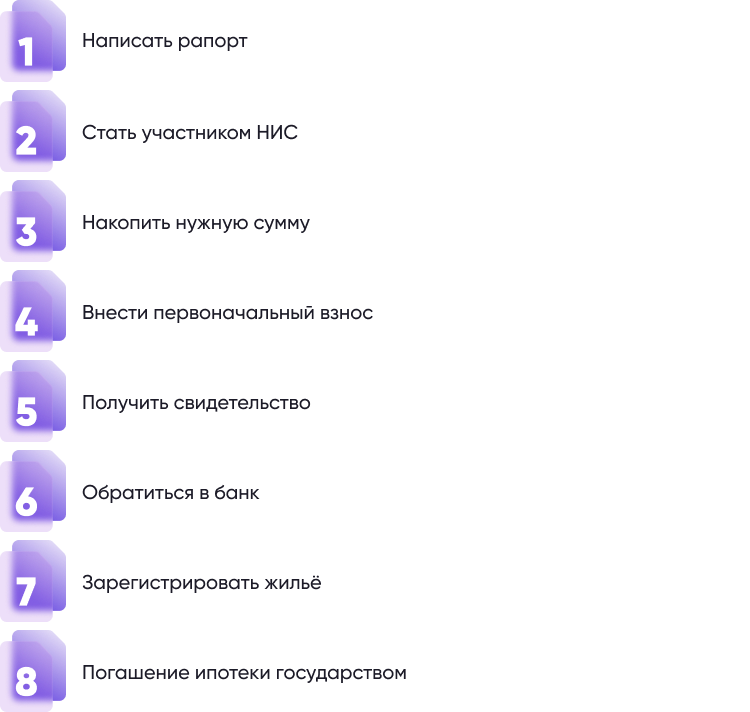

1. Военнослужащему необходимо написать рапорт о включении в реестр системы и передать его ответственному должностному лицу в военной части по месту службы;

2. Получить из регионального управления жилищного обеспечения уведомление о включении в реестр системы и открытии накопительного счета;

3. Ожидать накопления суммы, необходимой для первоначального взноса по ипотеке. Ежегодно государство перечисляет средства на специальный счет, на котором копятся средства на первоначальный взнос;

4. Через 3 года военнослужащий получает возможность использовать накопленные средства в качестве первоначального взноса;

5. Если военнослужащий принимает решение о том, что он готов взять ипотечный кредит, необходимо получить свидетельство участника системы. Для этого нужно написать командиру воинской части рапорт о предоставлении целевого жилищного займа (ЦЖЗ);

6. Обратиться в банк, который работает с военной ипотекой, с заявкой на кредит. После одобрения ипотеки между военным и банком заключается особая разновидность ипотечного договора — договор целевого жилищного займа;

7. Необходимо застраховать жилье и подать документы на государственную регистрацию в Росреестр;

8. Пока идет военная служба погашать кредит будет государство.

Какое жилье можно приобрести с помощью военной ипотеки?

Государство оплатит только ту часть стоимости жилья, которая соответствует нормам предоставления жилплощади, то есть не более 18 кв. метров общей площади жилого помещения на каждого члена семьи.

Какие категории военнослужащих имеют право на дополнительную площадь?

Право на дополнительную площадь (от 15 до 25 кв. метров) имеют:

- военнослужащие в воинском звании полковник или выше, проходящие службу или уволенные по достижении предельного возраста пребывания на военной службе или по состоянию здоровья;

- командиры воинских частей;

- военнослужащие, имеющие почетное звание;

- военнослужащие, являющиеся преподавателями военного вуза или военной кафедры при государственном вузе;

- военнослужащие, являющиеся научными работниками и имеющие ученую степень или ученое звание.

Кто может рассчитывать на жилищную субсидию?

С 2014 года в России действует еще одна форма обеспечения военнослужащих жильем — государственная жилищная субсидия. Это безналичная социальная выплата, предназначенная военнослужащим в целях приобретения или строительства жилья, которую также называют Единовременной денежной выплатой (ЕДВ). У такой формы поддержки есть большой плюс: военнослужащий сам может выбрать жилье для покупки в любом регионе России (вне зависимости от места службы) или вложить деньги в строительство дома.

На получение жилищной субсидии имеют право следующие категории граждан, признанные нуждающимися в жилье:

Военнослужащие, заключившие контракт до 1 января 1998 года;

Военнослужащие, заключившие контракт до 1 января 1998 года;

Военнослужащие, находящиеся на военной службе более 20 лет;

Военнослужащие, уволенные со службы по достижении предельного возраста пребывания на военной службе, по состоянию здоровья или в связи с сокращением (после 10 лет службы);

Семья военнослужащего, погибшего после увольнения со службы.

Какое помещение можно приобрести с помощью жилищной субсидии?

Жилищная субсидия предоставляется в порядке очереди. Ее размер зависит от военного стажа, заслуг военнослужащего и количества членов семьи, в среднем — 6,2 млн рублей.

Вместе с субсидией можно использовать собственные средства, материнский (семейный) капитал и/или ипотечный кредит или заем. Можно выбрать любое жилье — коттедж, дом, квартиру как на первичном, так и на вторичном рынке, практически любых параметров — в зависимости от размера субсидии.

Как военному получить жилищную субсидию?

Если гражданин соответствует всем критериям получения жилищной субсидии, для ее получения нужно пройти несколько шагов:

Шаг 1. Подать заявление в Региональное управление жилищного обеспечение Минобороны России по месту службы (список здесь) вместе с документами:

- копии паспортов, свидетельства о рождении ребенка;

- копии свидетельств о заключении (расторжении) брака;

- выписки из послужного списка, справки о прохождении военной службы, общей продолжительности военной службы и составе семьи;

- выписки из домовых книг, копии финансовых лицевых счетов с мест жительства военнослужащих и членов их семей за последние пять лет до подачи заявления;

- копии документов о праве на предоставление дополнительных социальных гарантий в части жилищного обеспечения в соответствии с законодательством Российской Федерации;

- копия ИНН;

- сведения о наличии (отсутствии) жилых помещений, занимаемых по договорам социального найма и (или) принадлежащих на праве собственности военнослужащему и членам его семьи.

Шаг 2. Дождаться ответа Департамента жилищного обеспечения Минобороны России о внесении в реестр (в среднем занимает около 30 дней).

Шаг 3. В случае положительного решения необходимо открыть банковский счет и направить в Департамент жилищного обеспечения Минобороны России заявление о перечислении средств по форме с указанием реквизитов этого счета.

Шаг 4. Ожидать решения в течение примерно 15 дней. В случае одобрения денежные средства поступят на указанный в заявлении банковский счет.

Как рассчитать размер жилищной субсидии для военнослужащих?

Сумма выплаты рассчитывается, исходя нескольких составляющих:

Норматив общей площади жилого помещения (33 кв. метра на одиноко проживающего военнослужащего, 42 кв. метра на семью из , 18 кв. метров на каждого члена семьи, если в ней проживает 3 или более человек);

Норматив стоимости одного квадратного метра площади (в 2022 году норматив составляет 48 634 рубля за кв. метр);

Продолжительность военной службы.

Рассчитать размер жилищной субсидии для военнослужащих можно с помощью на сайте Министерства обороны Российской Федерации.

Как расслужебить квартиру военнослужащему

Многим военнослужащим, прожившим ни один год в служебной квартире, становится непросто с ней распрощаться, поскольку они привыкают к району, планировке, соседям, инфраструктуре и к другим немаловажным моментам. Вплоть до того, что иной жилплощади не имеется. В таком случае они решают оставить жилье за собой после окончания военной службы, переведя его сначала в муниципальную собственность, а потом оформив на себя. Чтобы разобраться в ситуации необходимо рассмотреть, можно ли расслужебить ведомственную квартиру и что для этого необходимо?

Понятие служебной жилплощади

Что мы подразумеваем под словосочетанием «расслужебить квартиру»? Начнём с того, что Федеральный закон «О статусе военнослужащих», а также Жилищный кодекс РФ не дают определения понятию «служебное жилое помещение».

В статье 93 ЖК РФ есть только информация о назначении жилого помещения. Где сказано, что такие помещения предназначены для проживания лиц в связи с особенностями их трудовых отношений с органом государственной власти определённого уровня в связи с тем, что эти лица проходят службу в соответствии с их назначением на государственную должность.

Следовательно, служебным жильём будет считаться создание государством соответствующих условий для проживания военнослужащих на время прохождения ими военной службы. Давайте же разберёмся, как расслужебить и приватизировать квартиру?

Приватизация служебной жилплощади

В соответствии с положениями статьи 2 Закона РФ «О приватизации жилищного фонда в РФ» военнослужащий, проживающий в государственном или муниципальном помещении по договору о социальном найме помещения при согласии всех членов семьи, достигших четырнадцатилетнего возраста, имеет право приобрести такое жилье в собственность, законно расслужебив квартиру.

Поскольку военные (включая уволенных и членов их семей) имеют право на безвозмездное оформление в собственность занимаемых ими жилых помещений, за исключением служебных помещений и квартир закрытых военных городков, они могут расслужебить квартиру МО.

Как же военнослужащему расслужебить служебную квартиру? Для этого он должен поменять статус жилища и оформить его передачу в муниципальную собственность. Вследствие этого, место проживания гражданина, проходящего военную службу, утратит статус служебного, благодаря чему может быть передано лицам по договору социального найма.

В целом, такая процедура, как бесплатная приватизация жилья военнослужащими, занимает немало времени.

Куда обращаться с заявлением?

Для того чтобы служебное жильё, выделяемое военным при прохождении военной службы, можно было приватизировать, необходимо обратиться к собственнику с заявлением о его переведении из специализированного, ведомственного помещения в муниципальное, то есть документально оформить статус занимаемой жилплощади.

В данном случае собственником будет являться Министерство обороны в лице командира войсковой части, к которому необходимо будет обратиться с рапортом. Формы этого рапорта не существует, но для его удовлетворения необходимо в нем чётко указать свои требования, подкрепив это ссылками на законодательство и приложив необходимые документы.

В случае отказа – потребуется обращение в суд с обжалованием такого решения. Важно в этом случае не пропустить установленный законом трёхмесячный срок.

Решив вопрос, как ведомственное помещение перевести в муниципальное, и завершив данный процесс, военнослужащий заключает договор о социальном найме с муниципалитетом, после чего можно будет приватизировать квартиру.

Важные нюансы

Собираясь реализовать своё право на жилплощадь путём приватизации служебного помещения, каждый военнослужащий должен помнить некоторые важные нюансы:

- квартира, подлежащая приватизации должна соответствовать требованиям и нормам, предъявляемым жилищным законодательством и иными актами по жилью, предоставляемому военнослужащему в собственность;

- приватизируемая жилплощадь не должна находиться на территории закрытого военного городка;

- военный, желающий снять ограничения с ведомственной квартиры, должен быть в соответствии с законодательством РФ признан нуждающимся в улучшении жилищных условий;

- военнослужащий должен иметь законное право на приобретение жилища в собственность (например, продолжительность службы – 20 лет, увольнение по ОШМ, состоянию здоровья при стаже в 10 лет и т.п.).

В чем сложность процедуры?

Лицо, пользующееся служебным жилым помещением из специализированного жилищного фонда, должно помнить некоторые свои обязанности:

- Использовать его по назначению;

- Бережно к нему относиться;

- Своевременно платить причитающиеся платежи;

- Проводить за собственный счёт текущий ремонт;

- Не получив специальных на то разрешений, не осуществлять перепланировки.

- Возмещать все причинённые убытки и т.д.

Сложность перевода служебного помещения в муниципальный жилищный фонд состоит в том, что такой порядок не нашёл законодательного отражения в Российском правовом пространстве. Проще говоря, нормативно-правового акта, регулирующего данный вопрос, нет.

Практика же показывает, что военнослужащие должны подавать заявление в администрацию предприятия, т.е. командованию воинской части (или иной военной организации), и только получив согласие командования, осуществляется такой перевод жилья.

Вместе с этим, на положительный исход в разрешении данного вопроса сложно рассчитывать, изучив содержание Постановления Конституционного суда РФ № 13-П от 24.10.2000 года.

Там говорится о том, что поскольку отсутствует законодательно определённые критерии запрета на расслужебливание жилья, правоприменители на местах не редко злоупотребляют полномочиями и лишают прав граждан на жилье.

Таким образом, видно, что служебное жилье военных, ранее находящееся в государственной собственности и закреплённое за государственным предприятием или учреждением на праве оперативного управления или хозяйственного ведения и переданные в будущем в собственность муниципалитетов – может быть законно оформлено этими военнослужащими в собственность в порядке приватизации.