Что надо знать про разъездной характер работы сотрудников. Касается не только водителей

Когда речь идет о разъездном характере работы, все почему‑то сразу представляют себе водителей. Конечно, им, как правило, такой характер работы и устанавливается, но на самом деле он может быть установлен абсолютно любому работнику, трудовая функция которого связана с разъездами. О порядке установления разъездного характера работы и оформлении работниками отчетности в специализированной литературе и в законодательстве говорится очень мало и некоторые работодатели в этих вопросах теряются. Давайте разбираться.

Основные признаки разъездной работы

Разъездной характер работы в Трудовом кодексе упоминается только в двух статьях и, по всей видимости, никаких изменений или дополнений в них вносить пока не собираются.

Так, в ст. 57 установлено, что одним из обязательных условий, подлежащих включению в трудовой договор, является условие, определяющее характер работы (подвижной, разъездной, в пути и др.), а в ст. 168.1 содержится открытый перечень расходов, которые работодатель возмещает сотрудникам с разъездным характером работы (а также сотрудникам, постоянная работа которых осуществляется в пути, работающим в полевых условиях или участвующим в работах экспедиционного характера). Такие поездки, как и командировки, называются служебными поездками.

Служебная командировка — поездка сотрудника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При этом служебные поездки лиц, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются (ст. 166 ТК РФ).

Как и командированным, лицам, постоянная работа которых имеет разъездной характер, работодатель возмещает расходы на проезд, наем жилого помещения и т.д. Однако при направлении работника в служебную командировку за ним сохраняется средний заработок, а при разъездном характере работы просто выплачивается зарплата.

Из некоторых нормативных документов можно сделать вывод, что носящей разъездной характер считается работа, при выполнении которой осуществляются регулярные служебные поездки в пределах обслуживаемой территории при возможности ежедневного возращения к месту жительства. То есть, как правило, в пределах населенного пункта или области.

Но если исходить из положений ст. 168.1 ТК РФ, такой работник, как и в командировках, может выезжать на более далекие расстояния и не всегда возвращается домой в тот же день. Поэтому главным признаком разъездного характера работы можно назвать то, что такие поездки происходят постоянно. Командировки же осуществляются периодически, нерегулярно, на период, определенный командировочными документами. Это отметил Роструд в Письме от 12.12.2013 № 4209ТЗ.

То есть если работник постоянно находится в разъездах, независимо от занимаемой должности, ему может быть установлен разъездной характер работы.

Вопрос: распространяется ли на сотрудников с разъездным характером работы запрет, аналогичный запрету направлять в командировки работников некоторых категорий, например беременных?

Трудовой кодекс содержит запрет на направление беременной женщины в служебную командировку (ч. 1 ст. 259 ТК РФ), но не содержит запрета на установление разъездного характера работы.

Однако работодателю необходимо учитывать все особенности труда беременной работницы, результаты специальной оценки условий труда на предмет наличия противопоказаний, а также проверить их на соответствие СанПиН 2.2.0.55596 «2.2. Гигиена труда. Гигиенические требования к условиям труда женщин. Санитарные правила и нормы», утвержденным Постановлением Госкомсанэпиднадзора РФ от 28.10.1996 № 32, Методическим рекомендациям № 118/24009 «Гигиеническая оценка вредных производственных факторов и производственных процессов, опасных для репродуктивного здоровья человека», утвержденным Главным государственным санитарным врачом РФ 12.07.2002 № 118/24009, Гигиеническим рекомендациям к рациональному трудоустройству беременных женщин, утвержденным Госкомсанэпиднадзором 21.12.1993, Минздравом 23.12.1993.

И работодателю следует учитывать, что при разъездном характере работы негативное влияние условий труда на работницу может быть нисколько не меньше, а даже больше — например, если таких поездок много. В данном случае лучше предложить беременной работнице перевод на более легкий труд. И точно придется это сделать, если она напишет заявление и предоставит медицинское заключение (ст. 254 ТК РФ).

Считаем также, что ограничения, установленные для некоторых категорий при направлении в командировки, нужно применять и к другим категориям работников, особенно в случаях, когда при осуществлении служебных поездок работники не имеют возможности возвращаться домой.

Как устанавливается разъездной характер работы?

Прежде всего согласно требованиям ч. 2 ст. 168.1 ТК РФ работодатель должен определить, по каким специальностям и должностям требуется установить разъездной характер. Установить его можно коллективным договором, соглашениями, локальными нормативными актами.

Перечень должностей (а также размеры и порядок возмещения расходов и формы документов) при этом все же лучше фиксировать в локальном нормативном акте (положении о разъездном характере работы), поскольку в него проще внести изменения в случае необходимости, чем в коллективный договор. Перечень должностей можно утвердить и отдельным приказом руководителя организации.

Кроме этого, как уже было сказано, условие о разъездном характере работы должно быть включено в трудовой договор. Причем если такой характер работы устанавливается уже в процессе трудовой деятельности, следует уведомить сотрудника об изменении условий трудового договора за два месяца. Если сотрудник согласен работать в новых условиях, с ним сразу заключается соглашение в соответствии со ст. 72 ТК РФ, а если нет, то работодатель вносит изменения в трудовой договор по истечении двух месяцев в одностороннем порядке в соответствии со ст. 74 ТК РФ.

В трудовом договоре с работником может быть указана территория, в пределах которой будет осуществляться работа (например, «в пределах г. Москвы и Московской области»).

Условие о разъездном характере работы также нужно включить в должностную инструкцию.

В отношении сотрудников бюджетных учреждений с разъездным характером работы следует заполнять табель учета использования рабочего времени (ф. 0504421). Время, проведенное в поездках, будет отражаться буквенным кодом «Ф» — фактически отработанные часы. При этом организация вправе дополнять применяемые условные обозначения в рамках формирования своей учетной политики.

Если работникам в связи со служебными поездками не удается соблюдать ежедневную или еженедельную продолжительность рабочего времени, работодателю целесообразно установить им суммированный учет рбочего времени. В зависимости от специфики разъездов им может быть установлен и гибкий график, и ненормированное рабочее время.

Какие документы оформляются при направлении работников в служебные поездки?

Требований об оформлении какихлибо документов на каждую поездку сотрудника с разъездным характером работы в законодательстве нет, порядок их оформления полностью зависит от работодателя.

Одним из нормативных требований при этом можно назвать оформление водителями путевых листов. Они, в частности, оформляются для подтверждения списания ГСМ и для обоснования расходов на ГСМ в интересах организации при использовании личного транспорта работника (ст. 252 НК РФ, пп. 11 п. 1 ст. 264 НК РФ, Постановление Правительства РФ от 08.02.2002 № 92).

Работодатели могут самостоятельно разработать (в том числе на основании унифицированных форм) определенные документы, позволяющие вести учет служебных поездок (сколько их было, в какие организации, сколько времени на них было затрачено и т.д.): маршрутные листы, служебные задания и т.п. Составляться они могут на любой срок в зависимости от количества поездок: день, неделя, месяц.

Приведем примерную форму маршрутного листа.

служебных поездок работника __________________________

Разъездной характер работы: трудовой кодекс

Ст. 57 ТК РФ называет такие разновидности характера работы, как подвижной, разъездной, в пути. При этом служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются (ст. 166 ТК РФ).

Трудовой кодекс РФ не раскрывает понятия “разъездная работа”*(1). По нашему мнению, разъездная работа характеризуется перемещениями по одному или нескольким населенным пунктам или от одного населенного пункта к другому, когда у работника нет постоянного, стационарного рабочего места. К разъездной работе относится, например, работа курьера, страхового агента, торгового представителя, почтальона, водителя. Вместе с тем, поскольку в трудовом законодательстве понятие “разъездной характер работы” отсутствует, полагаем, что решение вопроса об отнесении той или иной работы к работе разъездного характера принимается организацией самостоятельно (смотрите, например, решение Кировского районного суда г. Уфы Республики Башкортостан от 12.05.2016 по делу N 2-5952/2016 и решение Советского районного суда г. Тулы Тульской области от 27.03.2019 по делу N 2-623/2019).

Исходя из положений части второй ст. 168.1 ТК РФ, перечень работ, профессий, должностей работников, постоянная работа которых имеет разъездной характер, устанавливается коллективным договором, соглашениями, локальными нормативными актами.

Если работа имеет разъездной характер, то соответствующее условие в обязательном порядке вносится в трудовой договор (часть вторая ст. 57 ТК РФ). Кроме того, согласно абзацу второму части второй ст. 57 ТК РФ в трудовом договоре обязательно должно быть указано место работы. В ситуации, когда работнику устанавливается разъездной характер работы, если такая работа осуществляется в пределах одного населенного пункта, в трудовом договоре достаточно указать этот населенный пункт. Если же работник выполняет свои обычные трудовые обязанности в том числе за пределами одного населенного пункта, то, по нашему мнению, в трудовом договоре следует указать территорию, в пределах которой работник будет выполнять работу. Тем самым стороны трудового договора адекватно зафиксируют место работы работника, как того требует ст. 57 ТК РФ.

Из ст. 13 ТК РФ следует, что федеральные законы и иные нормативные правовые акты РФ, содержащие нормы трудового права, действуют только на территории России. На основании статей 10, 11 и 13 ТК РФ мы приходим к выводу о том, что выполнение работы по трудовому договору на территории иностранного государства возможно, однако на такие трудовые отношения российское законодательство по умолчанию не распространяется. Полагаем, что условие трудового договора с разъездным характером работы о совершении служебных поездок директора за пределы Российской Федерации не будет противоречить закону в том случае, если в качестве территории, на которой работник будет выполнять свою работу, будет определена территория иностранного государства, с которым Российская Федерация заключила международный договор, позволяющий применять российское трудовое право на его территории*(2). Если международный договор с соответствующим государством не заключен, полагаем, поездки директора за пределы нашей страны следует оформлять как служебные командировки.

Таким образом, мы считаем, что разъездной характер работы может быть установлен в том числе и в отношении руководителя, если в целях выполнения своих должностных обязанностей ему необходимо совершать служебные поездки из одного населенного пункта в другой (смотрите также ответ специалистов Роструда на вопрос, размещенный на портале “Онлайнинспекция.РФ”). Если должность директора отнесена локальным нормативным актом к должностям сотрудников, которым установлен разъездной характер работы, и в трудовом договоре директора закреплено условие об этом, то поездки директора можно считать служебными в соответствии со ст. 168.1 ТК РФ. Условие о месте работы в рассматриваемой ситуации может выглядеть следующим образом: “Местом работы является город Санкт-Петербург. Разъездная работа осуществляется по городу Санкт-Петербург и другой территории Российской Федерации”.

Согласно части первой ст. 166 ТК РФ служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются. Соответственно, на такие поездки не распространяется Положение об особенностях направления работников в служебные командировки, утвержденное постановлением Правительства РФ от 13.10.2008 N 749 (далее – Положение). Время служебных поездок работников с разъездным характером работы не делится на дни выезда, приезда, время в пути и другое. Все время служебной поездки такого работника считается временем выполнения им трудовой функции, и работнику начисляется не средний заработок, а заработная плата в обычном размере*(3). Размеры и порядок возмещения указанных в части первой ст. 168.1 ТК РФ расходов, связанных со служебными поездками работников, в том числе расходов на проезд, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором.

Действующее законодательство не содержит правила о том, что работник, которому установлен разъездной характер работы, может совершать служебные поездки только из того населенного пункта, который указан в трудовом договоре в качестве условия о месте работы. Отправление работников в служебную поездку из любого места, где они фактически находятся (проживают), не противоречит характеру разъездной работы, и, по нашему мнению, не может служить основанием для отказа работодателя в возмещении работникам расходов на проезд.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Комарова Виктория

Ответ прошел контроль качества

6 февраля 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Отметим, что в некоторых ведомственных актах изложены определенные указания относительно того, что считать разъездным характером работы. Так, по мнению руководства МЧС России, разъездной характер работы – это осуществление регулярных служебных поездок в пределах обслуживаемой территории (участков) при наличии возможности ежедневного возвращения к месту жительства (Примечание к Инструкции об организации служебных командировок военнослужащих войск гражданской обороны и сотрудников государственной противопожарной службы в системе Министерства РФ по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, утвержденной приказом МЧС РФ от 10.01.2008 N 3).

*(2) Смотрите, например, ст. 44 Договора между Российской Федерацией и Республикой Польша о правовой помощи и правовых отношениях по гражданским и уголовным делам (Варшава, 16.09.1996), ст. 44 Договора между Российской Федерацией и Социалистической Республикой Вьетнам о правовой помощи и правовых отношениях по гражданским и уголовным делам (Москва, 25 августа 1998 г.), ст. 26 Договора между Российской Федерацией и Монголией о правовой помощи и правовых отношениях по гражданским и уголовным делам (Улан-Батор, 20.04.1999).

*(3) В соответствии со ст. 313 ТК РФ лицам, работающим в районах Крайнего Севера и приравненных к ним местностях, законодательством устанавливаются государственные гарантии и компенсации. Все эти гарантии и компенсации предусмотрены главой 50 ТК РФ. В частности, ст.ст. 315-317 ТК РФ предусмотрено, что оплата труда в районах Крайнего Севера и приравненных к ним местностях осуществляется с применением районных коэффициентов и процентных надбавок к заработной плате. Из преамбулы Закона РФ от 19.02.1993 N 4520-I “О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях” и ст.ст. 129, 146, 315 ТК РФ можно сделать вывод, что для применения к заработной плате районного коэффициента и выплаты процентной надбавки к заработной плате за стаж работы имеет значение только то, работают ли фактически работники в районах Крайнего Севера и приравненных к ним местностях. Аналогичной позиции придерживается и Верховный Суд РФ (п. 1 Обзора от 26.02.2014). Следовательно, за период времени, когда работник фактически будет осуществлять свою трудовую деятельность в районах Крайнего Севера или приравненной к ним местности, оплата труда осуществляется с применением районных коэффициентов и процентных надбавок к заработной плате (смотрите также ответы Роструда на вопрос 1, вопрос 2, вопрос 3, размещенные на информационном портале “Онлайнинспекция.РФ”).

Без страховых взносов и НДФЛ

Специалисты ГК «ГНК» рассказали, как можно оптимизировать налогообложение за счет корректного учета разъездного характера работы сотрудников.

Недавно Минфин РФ еще раз уточнил, что компенсационные выплаты работникам, чья работа имеет разъездной характер, не облагаются НДФЛ, а также то, что на эти выплаты не начисляются страховые взносы. Рассмотрим ситуацию подробнее.

Кто такие сотрудники с разъездным характером работы?

Общий ответ на этот вопрос содержится в ст. 168.1 ТК РФ. Эта норма говорит о работниках, постоянная работа которых осуществляется:

в пути (напр., водители);

имеет разъездной характер (проверяющие, специалисты, оказывающие бытовые услуги на дому у заказчика, курьеры, страховые агенты);

в полевых условиях (геологи);

в экспедиционных условиях (лица, сопровождающие грузы).

Всем им работодатель возмещает расходы, связанные со служебными поездками.

! Ограничений по должностям сотрудников, для которых устанавливается разъездной характер работ, законодательство не содержит! «Как правило, разъездной считается работа, при которой сотрудник выполняет свои должностные обязанности вне расположения организации», – уточняет Федеральная служба по труду и занятости в своем Письме № 4209-ТЗ от от 12.12.2013 г. № 4209-ТЗ.

Ст. 57 ТК РФ гласит, что условия, определяющие в необходимых случаях характер работы (подвижной, разъездной, в пути, другой характер работы) обязательно должны содержаться в трудовом договоре.

Также разъездной характер работы может быть отражен в коллективном договоре (ст. 41 ТК РФ).

Документооборот при разъездном характере работ работодатель разрабатывает и утверждает самостоятельно. Исходя из этого, ГК «ГНК» рекомендует организации разработать:

перечень должностей, профессий и работ лиц, чья постоянная работа осуществляется в пути, имеет разъездной или экспедиционный характер;

локальный нормативный акт (напр., Положение о разъездном характере работ, в котором будет необходимо обозначить понятие разъездных работ, установить компенсационные выплаты, определить формы документов, которыми будут подтверждаться разъезды, а также порядок осуществления расчетов с сотрудником. Такой документ утверждается и вводится в действие приказом работодателя).

! Если работа сотрудника имеет разъездной характер, то командировками такие поездки не признаются (ч.1. ст.166 ТК РФ). Командировки носят временный характер, а работа, связанная с разъездами – постоянный. Соответственно, «командировочные» нормативы при разъездном характере работы не применяются. (Письмо Минфина от 15.02.2017 № 03-04-06/8562).

Какие расходы могут быть компенсированы и сколько именно?

Компенсациями считаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами (ст. 164 ТК РФ). Сюда входят:

расходы по проезду (напр., расходы на проезд, стоимость ГСМ для сотрудников, использующих личный транспорт);

найму жилого помещения (напр., оплата гостиницы);

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные1, полевое довольствие);

иные расходы, произведенные работниками с разрешения или ведома работодателя (оплата мобильной связи и др.).

Никаких страховых взносов и НДФЛ

На компенсации сотрудникам за разъездной характер работы страховые взносы не начисляются, поскольку такие выплаты не признаются объектом обложения страховыми взносами (см. Письмо Департамента налоговой и таможенной политики Минфина России от 19.04.2017 г. № 03-04-06/23538).

«На основании положений абз. 10 пп. 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей».

Компенсационные выплаты, о которых мы говорим, установлены ТК РФ, – ст. ст. 164 и 168.1.

Если работа физических лиц по занимаемой должности носит разъездной характер, и это отражено в трудовом договоре, локальных нормативных актах, то выплаты, направленные на возмещение работодателем расходов, связанных со служебными поездками таких категорий работников, не подлежат обложению страховыми взносами в размерах, установленных локальными нормативными актами или трудовым договором, – делают выводы сотрудники Департамента.

Та же ситуация – с НДФЛ (см. уже упоминавшееся выше Письмо от 19.04.2017 г): на основании п. 3 ст. 217 НК РФ компенсации работникам с разъездным характером работы не являются объектом налогообложения, – при условии, что размеры этих компенсаций также установлены надлежащим образом – на основании, как уже говорилось, коллективного или трудового договоров, соглашения, локального нормативного акта компании).

Иногда чиновники считают компенсации за разъездной характер частью заработной платы, ссылаясь на определение заработной платы, данное ст. 129 ТК РФ. По результатам таких проверок работодателям начисляют штрафы, пени и доначисляют взносы. Подобные решения оспариваются в судах, при этом последние встают на сторону работодателя – компенсация за служебные расходы не является оплатой труда.

Экономим на практике

Компания, занимающаяся установкой и обслуживанием телекоммуникационного оборудования на территории заказчиков, обратилась в ГК «ГНК» с заданием по анализу состава расходов по основной деятельности для целей оптимизации налоговой нагрузки. У компании была большая доля расходов, которые не учитывались при исчислении налога на прибыль.

Стоит отметить, что обслуживание оборудования на территории клиента производилось специалистами технической поддержки, а клиенты компании располагались как в России, так и за ее пределами.

Анализ трудовых договоров, заключенных со специалистами технической поддержки, показал, что в них зафиксировано следующее:

работник выполняет трудовую функцию вне места расположения Работодателя (дистанционно);

работа Работника по своему содержанию имеет разъездной характер, который необходим для выполнения Работником своих трудовых обязанностей в РФ и за ее пределами;

в дополнение к должностному окладу Работодатель выплачивает Работнику ежемесячную надбавку за разъездной характер работы.

Общая сумма компенсации сотрудникам оставляла примерно 450 000 руб. ежемесячно, сумма страховых взносов – около 140 000 руб. При этом внутреннего положения о разъездной работе у компании не было. И именно из-за отсутствия такого документа установленная трудовым договором компенсация, по сути, таковой не являлась, а представляла собой часть оплаты труда (ст.129 ТК РФ), и ее нельзя было исключить из базы для расчета НДФЛ и страховых взносов.

Специалисты ГК «ГНК» рекомендовали компании разработать и утвердить положение о разъездной работе, в котором описать размеры и порядок выплаты компенсационных сумм работникам. При этом порядок выплаты должен предусматривать компенсацию расходов только на основании подтверждающих документов.

В результате этих действий ежемесячная экономия компании составила:

140 000 руб. на страховых взносах;

58 500 руб. на НДФЛ.

ВЫВОД: с целью оптимизации налогообложения предприятия при необходимости выплат работникам за разъездной характер работы ГК “ГНК” рекомендует оформлять расходы как компенсации, а не как надбавки за особые условия труда. Это возможно при соблюдении следующих условий:

установление разъездного характера работы сотрудника (трудовым договором/коллективным договором, а также локальным нормативным актом компании, напр., Приказом руководителя об утверждении Перечня должностей работников, постоянная работа которых имеет разъездной характер);

установление размеров компенсационных выплат за разъездной характер работы, порядка осуществления таких выплат, формы подтверждающих документов (напр., Положением о разъездном характере работ, также утв. Приказом руководителя предприятия).

осуществлять компенсацию расходов строго на основании оправдательных документов, определенных локальными нормативными актами предприятия, напр., вышеупомянутым Положением.

1 Выплата суточных обусловлена проживанием работника вне места постоянного жительства более 24 часов (решение ВС РФ от 04.03.2005 N ГКПИ05-147).

Разъездной характер работы: трудовой кодекс

Дата публикации 03.07.2020

Трудовые отношения с сотрудниками, чья работа носит разъездной характер, имеет ряд нюансов, которые следует учитывать работодателю. Разберемся, что такое разъездная работа и что нужно учесть при ее оформлении и оплате.

Что такое разъездная работа

В действующем трудовом законодательстве нет такого понятия, как “разъездной характер работы”. В общепринятой практике работа считается разъездной, если выполняющий ее сотрудник вынужден регулярно отправляться в служебные поездки в пределах определенной территории. По мнению Роструда, разъездной считается работа, при которой работник выполняет свои должностные обязанности вне территории организации. В отличие от командировок, которые носят временный характер и ограничены определенным сроком, работа, связанная с разъездами, носит постоянный характер (см. письмо Роструда от 12.12.2013 № 4209-ТЗ). Примером разъездной работы может служить работа водителя.

Работник с разъездным характером работы может возвращаться к месту своего жительства ежедневно либо задерживаться в месте работы на несколько дней. Такой вывод следует из положений ст. 168.1 ТК РФ, которая регулирует порядок возмещения расходов работников с разъездным характером работы.

Надбавка за разъездной характер работ

Ни ТК РФ, ни другие нормативные акты в области трудового законодательства не требуют от работодателя выплачивать работнику надбавку за разъездной характер работы. Такая выплата была предусмотрена постановлением Минтруда РФ от 29.06.1994 № 51, которое было отменено постановлением Минтруда РФ от 26.04.2004 № 60.

Таким образом, на сегодняшний день установление надбавки за разъездной характер работы не является обязательным для работодателя.

Вместе с тем работодатель по собственной инициативе может установить надбавку для работников с разъездным характером работы. Размер и порядок выплаты надбавки можно установить в коллективном договоре, соглашении, локальном нормативном акте, а также в трудовом договоре с работником.

Размер надбавки, как правило, исчисляется в процентах от часовой (дневной) ставки сотрудника или его месячного оклада. Таким образом, условие о заработной плате в трудовом договоре с работником может предусматривать выплату оклада и надбавки (например, оклад в размере 30 000 рублей + надбавка в размере 10 % от оклада, итого 33 000 рублей).

Размер доплаты за разъездной характер работы и условия ее выплаты сотрудникам необходимо закрепить в коллективных договорах, соглашениях, локальных нормативных актах, трудовых договорах.

Компенсация расходов при разъездном характере работ

Согласно ст. 168.1 ТК РФ работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, работодатель возмещает связанные со служебными поездками:

- расходы на проезд;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие);

- иные расходы, произведенные работниками с разрешения или ведома работодателя.

Перечисленные выплаты являются компенсационными (ст. 164 ТК РФ).

В ст. 168.1 ТК РФ сказано, что размеры и порядок возмещения таких расходов устанавливаются коллективным договором, соглашениями, локальными нормативными актами, а также трудовым договором.

Как оформить разъездной характер работы

Утвердить перечень должностей, работа на которых имеет разъездной характер

Перечень работ, профессий, должностей работников с разъездным характером должен быть утвержден работодателем (ч. 2 ст. 168.1 ТК РФ). Для этого необходимо составить такой список, а затем издать приказ об утверждении и ознакомить с ним всех заинтересованных работников.

Перечень работ, профессий, должностей работников с разъездным характером работы не обязательно оформлять отдельным документом. Этот перечень может быть, например, частью или приложением к Положению о разъездном характере работы или к Правилам внутреннего трудового распорядка.

Включить условие о разъездном характере в трудовой договор и должностную инструкцию работника

Условия, определяющие в необходимых случаях характер работы, обязательно должны быть включены в трудовой договор (абз. 8 ч. 2 ст. 57 ТК РФ).

Если разъездной характер работы определяется при приеме сотрудника на работу, соответствующее условие следует включить в договор при его заключении. Если разъездной характер работы устанавливается уже действующему работнику, в трудовой договор с ним следует внести соответствующие изменения, заключив соответствующее дополнительное соглашение к трудовому договору.

Примерная формулировка условия трудового договора о разъездном характере:

“Выполняемая в соответствии с настоящим трудовым договором работа носит разъездной характер. Работа осуществляется в пределах города Владимира и Владимирской области”.

Поскольку должностная инструкция определяет трудовую функцию работника и круг его должностных обязанностей, целесообразно включить условие в должностную инструкцию о том, что работа в должности носит разъездной характер.

Закрепить порядок возмещения расходов работников с разъездным характером работ

Размер и порядок возмещения сотруднику расходов, связанных с разъездной работой, определяется коллективным договором, соглашением, локальным нормативным актом или трудовым договором (ч. 2 ст. 168.1 ТК РФ). Порядок компенсации затрат на разъездную работу можно включить, например, в Положение об оплате труда или в отдельный документ – Положение о разъездном характере работ.

Кроме того, целесообразно определить порядок и перечень документов, которыми работник будет подтверждать понесенные им затраты на разъездную работу. Такими документами могут быть билеты, чеки, квитанции, подтверждающие приобретение билетов или топлива для автомобиля, документы из гостиниц о проживании и т.д.

Кроме того, следует фиксировать и сам факт служебной поездки, поскольку согласно ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Такими документами могут быть, например, разъездная ведомость, маршрутный лист, журнал учета поездок и т.д.

Подробнее о порядке налогообложения доплат за разъездной характер работы читайте в статьях:

Статья 168.1 ТК РФ. Возмещение расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также с работой в полевых условиях, работами экспедиционного характера (действующая редакция)

Работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также работникам, работающим в полевых условиях или участвующим в работах экспедиционного характера, работодатель возмещает связанные со служебными поездками:

расходы по проезду;

расходы по найму жилого помещения;

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие);

иные расходы, произведенные работниками с разрешения или ведома работодателя.

Размеры и порядок возмещения расходов, связанных со служебными поездками работников, указанных в части первой настоящей статьи, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором.

- URL

- HTML

- BB-код

- Текст

Комментарий к ст. 168.1 ТК РФ

1. Размеры и порядок возмещения расходов, связанных со служебными поездками работников, указанных в ч. 1 комментируемой статьи, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашением, локальными нормативными актами. Размеры и порядок возмещения указанных расходов также могут устанавливаться трудовым договором.

Об обязательном включении в трудовой договор условий, определяющих характер работы – разъездной, в пути, полевые работы, работы экспедиционного характера, см. коммент. к ст. 57.

Законодателем установлены виды расходов (расходы по проезду, найму жилого помещения, связанные с проживанием вне места постоянного жительства), которые работодатель обязан возместить в связи со служебными поездками работникам: постоянная работа которых осуществляется в пути или имеет разъездной характер, работающим в полевых условиях или участвующим в работах экспедиционного характера.

2. На локальном уровне устанавливается перечень работ, профессий и должностей работников, которым возмещаются расходы в связи с такими поездками.

Определение на уровне коллективного договора, соглашения, локального нормативного акта размера возмещаемых расходов зависит от финансовых возможностей работодателя, поэтому уровень компенсации, предоставляемый работодателями, может быть разным. Порядок возмещения расходов также регулируется на локальном уровне, и при его установлении могут учитываться как специфика производственной деятельности, так и особенности структуры организации.

3. Установление в трудовом договоре размера и порядка возмещения расходов, связанных со служебными поездками, повышает уровень предоставляемых работнику компенсаций. Величина компенсации, отраженная в трудовом договоре, не может быть меньше размера, установленного в коллективном договоре, соглашении, локальном нормативном акте.

4. В организациях, финансируемых за счет средств федерального бюджета, бюджета субъектов РФ, местного бюджета, размер возмещения расходов, связанных со служебными поездками работников, устанавливается законодательством.

5. Разновидностью служебных поездок работников, постоянная работа которых осуществляется в пути, является подвижной характер работ.

Возмещение расходов за подвижной характер работ устанавливается работникам в целях возмещения повышенных расходов, связанных с частой передислокацией организации (перемещением работников) или оторванностью от постоянного места жительства.

К работникам, постоянная работа которых протекает в пути или имеет разъездной характер, относятся работники связи, железнодорожного, речного, автомобильного транспорта и др.

Возмещение расходов за разъездной характер работы устанавливается работникам, выполняющим работы на объектах, расположенных на значительном расстоянии от места размещения организации, в связи с поездками в нерабочее время от места нахождения организации (сборного пункта) до места работы и обратно.

6. Полевые условия – это особые условия производства геологоразведочных и топографо-геодезических работ, связанные с необустроенностью труда и быта работающих и размещением производственных объектов за пределами населенных пунктов.

Полевое довольствие представляет собой компенсацию повышенных расходов работников при выполнении работ в полевых условиях.

Выплата полевого довольствия работникам производится за все календарные дни нахождения на работе. Порядок учета времени работы и пребывания в полевых условиях устанавливается организацией и оформляется приказом.

7. Иностранный гражданин или лицо без гражданства, временно пребывающие в РФ, вправе осуществлять трудовую деятельность вне пределов субъекта РФ, на территории которого им выдано разрешение на работу, в случае выполнения ими работ по установленным профессиям и должностям. При этом общая продолжительность трудовой деятельности иностранного гражданина вне пределов субъекта РФ, на территории которого ему выдано разрешение на работу, не может превышать 60 календарных дней в течение периода действия разрешения на работу, если постоянная работа осуществляется работником в пути или имеет разъездной характер и это определено его трудовым договором (см. п. 1 Приказа Минздравсоцразвития России от 28.07.2010 N 564н “Об установлении случаев осуществления трудовой деятельности иностранным гражданином или лицом без гражданства, временно пребывающими (проживающими) в Российской Федерации, вне пределов субъекта Российской Федерации, на территории которого им выдано разрешение на работу (разрешено временное проживание)”).

Иностранные граждане, временно проживающие на территории РФ, вправе осуществлять трудовую деятельность вне пределов субъекта РФ, на территории которого им разрешено временное проживание, в случае выполнения ими работ по установленным профессиям и должностям, при этом общая продолжительность трудовой деятельности иностранного гражданина вне пределов субъекта РФ, на территории которого ему разрешено временное проживание, не может превышать 90 календарных дней в течение 12 календарных месяцев, если постоянная работа осуществляется работником в пути или имеет разъездной характер и это определено его трудовым договором (см. п. 2 Приказа Минздравсоцразвития России от 28.07.2010 N 564н).

Иностранные граждане вправе осуществлять трудовую деятельность вне пределов субъекта РФ, на территории которого им выдано разрешение на работу (разрешено временное проживание), в случае, если они являются высококвалифицированными специалистами, при этом общая продолжительность трудовой деятельности иностранных граждан вне пределов субъекта (субъектов) РФ, на территории которого (которых) им выдано разрешение на работу, не ограничивается, если постоянная работа осуществляется работником в пути или имеет разъездной характер и это определено его трудовым договором (см. п. 3 Приказа Минздравсоцразвития России от 28.07.2010 N 564н).

8. Студентам, принятым на период практики на штатные должности в геологических партиях, экспедициях, в составе экипажей судов и получающим, кроме заработной платы, полевое довольствие или бесплатное питание, выплата суточных не производится (п. 25 Положения о порядке проведения практики студентов образовательных учреждений высшего профессионального образования, утв. Приказом Минобразования России от 25.03.2003 N 1154).

9. В заключенных соглашениях устанавливается, что:

– порядок и условия выплаты полевого довольствия определяются коллективным договором (Отраслевое соглашение по подведомственным Росморречфлоту федеральным учреждениям и федеральным государственным унитарным предприятиям в сфере морского транспорта Российской Федерации на 2012 – 2014 годы; Отраслевое соглашение по организациям недропользования Российской Федерации на 2011 – 2013 годы);

– работникам, проводящим лесоустроительные обследования, размеры выплат полевого довольствия устанавливаются в кратной норме суточных расходов при оплате служебных командировок: при работе на объектах полевых работ, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также в Хабаровском и Приморском краях и Амурской области, – 2,0; при работе на объекте полевых работ, расположенных в других районах, – 1,5 (Отраслевое соглашение по лесному хозяйству Российской Федерации на 2013 – 2015 годы; Отраслевое соглашение по финансируемым из федерального бюджета подведомственным Росморречфлоту учреждениям в сферах внутреннего водного транспорта Российской Федерации и образования Российской Федерации на 2013 – 2016 годы);

– работникам изыскательско-русловых партий (отрядов) полевое довольствие выплачивается в порядке и размерах, которые определяются коллективным договором или локальным нормативным актом организации, в зависимости от местности производства изыскательских работ. Минимальный размер выплат полевого довольствия устанавливается в расчете на одного работника в день кратно норме суточных расходов, предусмотренной действующим законодательством об оплате служебных командировок на территории РФ (независимо от занимаемой должности и получаемого должностного оклада): при работе на объектах полевых работ, расположенных в районах Крайнего Севера и приравненных к ним местностях, а также в Хабаровском и Приморском краях и Амурской области, – 2,0; при работе на объектах полевых работ, расположенных в других районах, – 1,5 (Отраслевое соглашение по финансируемым из федерального бюджета подведомственным Росморречфлоту учреждениям в сферах внутреннего водного транспорта Российской Федерации и образования Российской Федерации на 2013 – 2016 годы).

10. Возмещение расходов в виде надбавки (доплаты) при разъездном, подвижном характере работы, а также когда работа протекает в пути в заключаемых соглашениях ориентировано:

– на величину нормы суточных, установленную для служебных командировок.

При этом в одних случаях говорится, что размер должен быть не ниже установленной нормы. Возмещение расходов береговым работникам, постоянная работа которых протекает в пути или имеет разъездной характер, при служебных поездках в пределах обслуживаемых ими участков, а также выплата надбавок взамен суточных плавсоставу, направляемому для выполнения ремонтных работ, работ по обеспечению безопасного зимнего отстоя флота вне места приписки судов, в случаях, когда они не имеют возможности возвращаться к месту постоянной работы, производится в размере не менее суточных командировочных расходов (Отраслевое соглашение по финансируемым из федерального бюджета подведомственным Росморречфлоту учреждениям в сферах внутреннего водного транспорта Российской Федерации и образования Российской Федерации на 2013 – 2016 годы);

– работникам, направляемым на лесохозяйственные работы, и работникам баз авиационной охраны лесов в пожароопасный период в случаях, когда они не имеют возможности возвратиться к месту постоянного жительства, взамен суточных выплачиваются надбавки к заработной плате в размере 1,5% месячной тарифной ставки в сутки, но не менее 50% установленного законодательством или на предприятии размера суточных (Отраслевое соглашение по лесному хозяйству Российской Федерации на 2013 – 2015 годы).

В других – не выше установленной нормы, например, суточные за подвижной характер работы рекомендуется исчислять в следующих процентах к месячным тарифным ставкам (должностным окладам): а) в районах Крайнего Севера и приравненных к ним местностях, а также в Хабаровском и Приморском краях и в Амурской области – 40%; б) в других районах Российской Федерации – 30%. При этом суточные за подвижной характер работы должны составлять не более размера суточных, выплачиваемых работникам при командировках (Федеральное отраслевое соглашение по строительству и промышленности строительных материалов Российской Федерации на 2014 – 2016 годы).

Надбавка за разъездной характер работы в некоторых соглашениях дифференцирована в зависимости от количества рабочих дней, когда работа протекает в таких условиях, и от продолжительности нерабочего времени, которое работник использует для поездки до места работы. Так, в Федеральном отраслевом соглашении по дорожному хозяйству на 2014 – 2016 годы устанавливается, что в случаях, когда постоянная работа протекает в пути или носит разъездной характер и ее продолжительность составляет 12 дней и более в месяц, при этом работники имеют возможность ежедневно возвращаться к месту жительства, выплачивается надбавка в размере до 20% месячной тарифной ставки, должностного оклада, а при продолжительности работ менее 12 дней в месяц – до 15% месячной тарифной ставки, должностного оклада без учета коэффициентов и доплат. В дорожных организациях за разъездной характер работы выплачивается надбавка в размере до 20% месячной тарифной ставки, должностного оклада без учета коэффициентов и доплат, если время проезда в нерабочее время от места нахождения дорожной организации или от сборного пункта до места работы и обратно в день составляет не менее трех часов, и до 15% – если время проезда составляет не менее двух часов;

– часть должностного оклада (тарифной ставки). Так, надбавка за подвижной характер работы начисляется в процентах к тарифной ставке, должностному окладу без учета коэффициентов и доплат: в районах Крайнего Севера и в приравненных к ним местностях, а также в Хабаровском, Приморском краях и в Амурской области – 40%, в других районах страны – 30% (Федеральное отраслевое соглашение по дорожному хозяйству на 2014 – 2016 годы).

11. Если при служебных поездках работнику не предоставляется бесплатное жилое помещение, то возмещение расходов по найму жилого помещения компенсируется работнику работодателем. В некоторых соглашениях размер расходов по найму жилого помещения определяется в соответствии с Постановлением Правительства РФ от 02.10.2002 N 729 “О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета” (Отраслевое соглашение по лесному хозяйству Российской Федерации на 2013 – 2015 годы).

12. Статьей 168.1 определено, что работодатель возмещает иные расходы, произведенные работниками с его разрешения или ведома. Иные или дополнительные расходы работника при служебных поездках могут быть обусловлены характером работы, условиями ее выполнения; например, в связи с поломкой геодезического оборудования возникает необходимость его ремонта или приобретения нового оборудования. Порядок и размеры возмещения дополнительных расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом, принимаемым с учетом мнения выборного профсоюзного органа.

Возмещение иных расходов, произведенных работником в период служебных поездок, может осуществляться так же, как и в случае возмещения иных расходов, произведенных работником с разрешения или ведома работодателя при служебных командировках (см. п. 19 коммент. к ст. 168).

Нужен ли бухгалтерский учет трудовых книжек?

- Обязателен ли бухгалтерский учет трудовых книжек на предприятии?

- В качестве какого объекта учитывать трудовую книжку?

- Доводы в пользу того, что трудовая книжка не товар

- Какие проводки применять при покупке-списании трудкнижки в «1С» и других программах?

- Какие журналы учета трудкнижек должны использоваться?

- Технические нюансы: как прошить журнал учета трудовых книжек

- Применение пломбы и сургучной печати

- Нарушения в учете трудовых книжек: ответственность

- Итоги

Обязателен ли бухгалтерский учет трудовых книжек на предприятии?

С 01.09.2022 действуют новые правила ведения и хранения бумажных трудовых книжек. В том числе по новому порядку более не требуется применять установленные унифицированные формы книг и журналов учета книжек, а нужно утвердить собственные.

Что касается самих трудовых книжке нового образца, то их нужно будет применять с 01.01.2023. Надо ли обменивать старые трудовые работников на новые и что делать с неизрасходованными к 2023 году бланками старого образца, читайте здесь.

Как вести трудовые книжки по новым правилам, подробно разъясняется в готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Напомним! С 2022 года заводить бумажную трудовую книжку для работника, который впервые устаивается на работу, не нужно. На такого работника оформляйте только электронную версию документа. Подробности см. здесь.

Приобретение работодателем бланков трудовых книжек, как и любая другая хозяйственная операция, подлежит отражению в бухгалтерском учете. Списание трудовых книжек также подлежит учету. Таким образом, ведение бухгалтерского учета трудовых книжек— обязательная процедура для организаций. Если же работодатель — ИП, он будет вести учет трудкнижек только в части соблюдения требований по их заполнению и хранению.

Узнать больше о специфике ведения и хранения трудкнижек вы можете в статье «Инструкция по заполнению трудовых книжек».

В качестве какого объекта учитывать трудовую книжку?

Вопрос этот законодательно не урегулирован и остается до сих пор спорным. На наш взгляд, верен следующий подход:

- Трудовая книжка принимается к учету как бланк строгой отчетности (БСО), поскольку она законодательно признается таковой в период между моментом ее приобретения у поставщика и моментом оформления на сотрудника (п. 42 Правил).

- С момента оформления бланка на сотрудника объектом учета становится задолженность работника за оформленную на него трудкнижку. Впоследствии в учете отражается операция по погашению задолженности (или факт ее отнесения в расходы).

Вместе с тем финансовое ведомство (письмо Минфина от 19.05.2017 № 03-03-06/1/30818) этот вопрос рассматривает так:

- трудкнижки следует принимать к учету с выделением НДС (то есть как ТМЦ);

- при взимании компенсации возникает внереализационный доход, а при неосуществлении компенсации — безвозмездная реализация.

Иначе говоря, в рамках предложенной Минфином схемы предполагается ведение учета трудкнижек с применением счета 41.

В то же время в более ранних разъяснениях, например в письме от 10.06.2009 № 03-01-15/6-305, Минфин приводит совершенно иные тезисы — о том, что:

- трудовые книжки закупаются работодателем не в целях реализации сотрудникам;

- предоставление трудкнижки работнику — не услуга.

С учетом противоречивых позиций чиновников предприятию необходимо оценить самостоятельно все возможные риски и выбрать оптимальную схему учета, которую необходимо закрепить в учетной политике. Однако наше мнение: трудовая книжка не является товаром, и сейчас мы расскажем почему.

Доводы в пользу того, что трудовая книжка не товар

Трудкнижку не следует считать товаром, поскольку:

- Товар — это имущество, которое реализуется или же подлежит реализации, то есть передаче от одного лица другому на возмездной основе (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ). Передача товара на возмездной основе закрепляется договором (ст. 423 ГК РФ). Договор (или сделка) предполагает волеизъявление 2 и более сторон (ст. 154 ГК РФ, п. 50 постановления Пленума Верховного Суда РФ от 23.06.2015 № 25). В то же время передача трудкнижки от работодателя к работнику происходит не в силу их волеизъявления, а в силу предписаний ТК РФ и Правил. Фактически закон обязует их осуществить правоотношение в виде передачи трудкнижки, в то время как граждане и юрлица свободны в заключении договоров (п. 1 ст. 421 ГК РФ).

- Согласно пп. 3–4 Порядка, утвержденного приказом Минфина РФ от 22.12.2003 № 117н, единственным «легальным» продавцом книжек является ГОЗНАК (или уполномоченные организации). Иные лица их реализовать не вправе (апелляционное определение Брянского облсуда от 07.05.2013 по делу № 33 1206/ 2013).

- Компания, взимающая с сотрудника плату за трудкнижку, получает сумму, не большую и не меньшую, чем она потратила, то есть фактически возмещает собственные затраты на ее приобретение. Реализацией такие операции не признаются (постановление Федерального арбитражного суда Северо-Западного округа от 02.03.07 № А56-44214/2006).

Есть и еще один нюанс: взимание компенсации предусмотрено только Правилами, в то время как ТК РФ — более высокий по правовой иерархии законодательный акт — о ней не упоминает и не ставит перед работодателем такой обязанности.

Какие проводки применять при покупке-списании трудкнижки в «1С» и других программах?

Факт приобретения трудкнижки в рамках схемы, которую мы предлагаем, отражается в бухрегистрах проводкой Дт 76 Кт 51 (в сумме, соответствующей закупочной цене бланков).

Далее книжки до внесения в них первой записи ставятся на забалансовый учет как БСО — проводкой Дт 006.

При оформлении экземпляра трудовой книжки на работника в регистрах отражается факт списания бланка — Кт 006. Одновременно отражается задолженность работника перед работодателем: Дт 73 Кт 76 (в сумме, которая соответствует закупочной цене бланка).

При компенсировании стоимости книжки работником фиксируется удержание суммы из его зарплаты: Дт 70 Кт 73 (или Дт 50 Кт 73, если компенсация прошла через кассу).

Если сотрудник отказался компенсировать стоимость трудкнижки (а у него, как мы уже знаем, есть на это право), в регистрах отражается возникновение прочего расхода: Дт 91 Кт 73.

Узнать больше об особенностях учета БСО в «1С» вы можете в статье «Порядок ведения учета БСО в “1С:Бухгалтерия” (нюансы)».

Какие журналы учета трудкнижек должны использоваться?

В соответствии с п. 40 Правил, утвержденных приказом Минтруда России от 19.05.2022 № 320н, работодатель должен самостоятельно разработать и вести журналы по учету:

Формы журналов, действующие до 31.08.2021, утвержденные постановлением Минтруда России от 10.10.2003 № 69, утратили силу. Но их можно взять за основу при разработке собственных книг (журналов). Скачать формы можно бесплатно по ссылкам ниже.

- Журнал учета чистых бланков и вкладышей — то есть приходно-расходной книги, в которой указываются сведения о поставщиках БСО. За ее ведение, как правило, отвечает бухгалтерия.

- Журнал учета заполненных трудовых книжек и вкладышей. Ведение этого документа обычно в компетенции кадровой службы.

Срок хранения журналов (приказ Росархива России от 20.12.2019 № 236):

- учета бланков в архиве организации — 5 лет;

- учета трудкнижек и вкладышей — 75 лет.

Технические нюансы: как прошить журнал учета трудовых книжек

Технология прошивки журналов учета трудкнижек нигде законодательно не закреплена. Для решения этого вопроса предлагаем вам воспользоваться рекомендациями Минфина, отраженными в письме от 29.10.2015 № 03-02-РЗ/62336 и касающимися правил подготовки копий документов, истребуемых ФНС при налоговых проверках.

Итак, Минфин советует:

- осуществлять сшивание прочной нитью 2–4 проколами при выводе нити на оборотную сторону документа;

- скреплять сшиваемый документ подписями ответственных лиц с указанием их Ф. И. О.;

- указывать сведения о количестве листов, дате подписания журнала;

- сшивать документ так, чтобы любая его страница могла быть легко прочитана или отксерокопирована.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

С 1 сентября 2022 г. опломбировать книгу (журнал) по учету движения трудовых книжек и вкладышей не нужно, поскольку Порядком ведения и хранения трудовых книжек такое требование не предусмотрено. Исключение. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение, чтобы узнать в каких случаях книга должна быть опломбиирована.

Применение пломбы и сургучной печати

Если для работодателя предпочтительнее пломба, то она должна быть изготовлена с помощью специального устройства, порядок применения которого регламентируется ГОСТ 31282-2004.

Такое устройство должно:

- иметь признаки идентификации;

- защищать журнал от несанкционированных изменений в его структуре;

- обеспечивать защиту пломбы от намеренного нарушения ее целостности.

В числе самых удобных пломб, которые предусмотрены указанным ГОСТ, — пленочные. В их структуре есть участки, на которых можно фиксировать дату опломбирования документа.

Работодателю также следует издать локальный НПА, регламентирующий:

- порядок применения пломбирующих устройств;

- порядок учета пломб (например, в отдельном журнале);

- действия работников при обнаружении нарушения целостности пломб.

Что же касается применения сургучной печати, то оно может выглядеть менее предпочтительным в сравнении с пломбами, поскольку:

- сургуч может рассыпаться со временем (в то время как рассматриваемые журналы имеют длительный срок хранения);

- сургуч перед применением нужно разогревать с помощью потенциально огнеопасных устройств, и их использование в офисе работодателя может быть нежелательным.

Но если опечатывание сургучом все же выбрано, на уровне локального же НПА следует закрепить:

- формат печати (ее содержание);

- порядок применения печати сотрудниками;

- перечни документов, которые заверяются такой печатью.

Нарушения в учете трудовых книжек: ответственность

Нарушения в учете трудовых книжек, которые приводят к несвоевременному снабжению сотрудников трудкнижками, могут быть поводом для применения к работодателю следующих санкций, предусмотренных п. 1 ст. 5.27 КоАП РФ:

- штрафа в 1 000–5 000 рублей для работодателей в статусе ИП и должностных лиц;

- штрафа в 30 000–50 000 рублей для работодателей в статусе юрлиц.

Нарушение порядка бухучета трудкнижек может привести к штрафу в размере 5000–10 000 рублей, налагаемому на должностное лицо (п. 1 ст. 15.11 КоАП РФ).

В обоих случаях повторные нарушения приводят к существенному ужесточению санкций.

В случае если трудкнижки будут утеряны из архива предприятия при личном попустительстве работодателя, то к руководителю фирмы могут быть применены санкции, предусмотренные ст. 325 УК РФ: штраф в размере до 200 000 рублей, исправительные работы, лишение свободы.

Узнать больше о порядке несения предприятием ответственности за нарушения в порядке учета и хранения трудкнижек вы можете в статье «Какова ответственность за неприменение или утерю БСО?».

Итоги

Бухгалтерский учет трудовых книжек— обязательная процедура для организаций. Выбор счетов для его ведения — вопрос очень спорный и неоднозначно трактуемый чиновниками. Мы предлагаем применять схему, при которой трудкнижки принимаются к учету в качестве БСО.

Узнать больше об особенностях учета трудовых книжек вы можете в статьях:

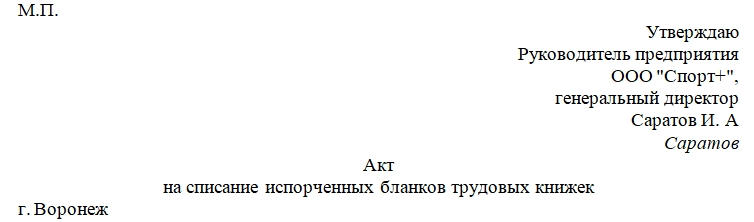

Акт на списание трудовых книжек

Трудовая книжка — обязательный документ работника. Ее должен заполнять работодатель и хранить у себя в особом порядке, поскольку трудовая (как и вкладыш в нее) относится к бланкам строгой отчетности. Если кадровик заполнил ее с ошибками или она повредилась в результате стихийных бедствий, то бланк подлежит уничтожению, при этом составляется акт списания трудовых книжек. Особенности его формирования рассмотрим в статье.

По каким причинам могут списать трудовые книжки

Все, что касается ведения трудовой книжки, описано в следующих законодательных документах:

- Правилах ведения трудовых книжек, утвержденных Пост. Правительства РФ от 16-04-2003 г. №225;

- Инструкции по заполнению трудовых книжек, содержащийся в Пост. Минтруда РФ от 10-10-2003 г. №69.

Работник, устраиваясь в организацию, обязан сдать трудовую своему работодателю. Когда человек трудоустраивается впервые, такой документ заводит сам работодатель.

Списать трудовую книжку кадровик бывает вынужден в таких случаях:

- Порча бланка по вине кадровика. Например, при заполнении работник допустил ошибку и сразу ее обнаружил. Тогда он должен уничтожить испорченный бланк, составив при этом соответствующий акт.

- Порча в результате аварий и стихийных бедствий, таких как наводнение, пожар, прорыв трубы канализации, обвал здания и т.д.

Подобные ситуации возникают нечасто, но тем не менее необходимо знать, что делать в таких случаях, как правильно списать трудовую книжку и составить акт.

Порядок списания

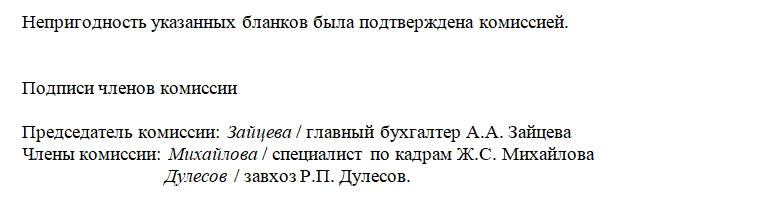

Итак, если трудовые книжки требуется списать и уничтожить, то для этого должна создаваться специальная комиссия. Она необходима для подтверждения того, что книжки действительно нужно списать. Состав этой комиссии законодательно не закреплен, поэтому руководство организации вправе самостоятельно выбирать сотрудников. Как правило, это кадровый работник, бухгалтер, сам руководитель.

Члены комиссии должны осуществить инвентаризацию бланков трудовых книжек и вкладышей к ним, подтвердить правомерность уничтожения, присутствовать при процедуре ликвидации документов и подписать акт списания трудовых книжек.

Как составить акт на списание трудовых книжек

Документ составляется в произвольной форме, однако должен содержать в себе ряд обязательных реквизитов.

Акт составляют на бумаге формата А4. Можно написать его от руки (если в компании не разработан специальный бланк), но для лучшей читаемости прибегают к печатному способу.

Структура документа такова:

- В правом верхнем углу пишется слово «Утверждаю» и указываются данные о руководителе (должность, ФИО) и наименование компании.

- Затем пишут название документа: акт о списании и уничтожении бланков трудовых книжек.

- Указывают город, где проходила процедура, и дату подписания акта.

К сведению! Не запрещается использовать в тексте таблицу, в которой можно указать данные по каждой трудовой: серию, номер, причины порчи бланка.

Как уничтожают документы

Испорченные бумаги измельчают с помощью шредера — специального аппарата или сжигают. Если документов, которые необходимо уничтожить, мало, то можно воспользоваться ножницами и разрезать бумаги на мелкие кусочки. В случаях большого количества документов можно прибегнуть к услугам организаций, которые занимаются архивным хранением и уничтожением подобных документов.

Как исправить ошибку в акте

Если при написании акта была допущена и замечена ошибка, то ее нужно исправить так:

- зачеркнуть ошибку аккуратно;

- сверху надписать верный вариант;

- рядом поставить отметку «Исправленному верить»;

- расписываются члены комиссии.

В случае допущения большого количества неточностей и ошибок формируется новый документ, а старый уничтожается.