Военная ипотека и ее особенности

|

Максим Иванов Автор статьи Практикующий юрист с 1990 года |

До определенного времени получение в собственность квартиры или дома было для военных непростой задачей.

Для предоставления жилья нужно было становиться в очередь, которая если и двигалась, то крайне медленно. Если она до вас дошла, но предложенный вариант оказался не тем, на который вы рассчитывали, приходилось отправляться в конец очереди, и бесконечное ожидание продолжалось.

Изменения произошли с принятием программы военной ипотеки, о чем было объявлено Правительством и Министерством обороны в 2005 г.

Цель военной ипотеки в том, чтобы люди, выполняющие важнейшую роль защитников страны, а также их семьи могли жить в достойных условиях — в квартире или доме на праве частной собственности.

Долг выплачивается за счет средств государственного бюджета, а банковские ставки по военной ипотеке ниже, чем по обычной.

Достигается это путем предоставления государственных дотаций.

Суть военной ипотеки

Военная ипотека — это система, позволяющая военнослужащим приобрести жилье (квартиру, дом) в собственность на льготных условиях. Воспользоваться правом могут служащие любых войск и званий.

Работает система господдержки на базе реестра, в который вносятся все участники. Суть в том, что для каждого из них создается отдельный счет, куда поступают накопительные взносы.

Участники программы при определенных обстоятельствах, описанных в законе, могут получить заем из федерального бюджета. Сумма ссуды равна количеству собранных накопительных взносов.

Условия военной ипотеки

Для того чтобы ипотечная программа могла функционировать, была создана накопительная ипотечная система (НИС). Ее смысл в том, что в течение всего срока службы военного на его личный счет поступают накопления.

Сумма поступлений не бывает одинаковой, она корректируется ежегодно с учетом инфляции и на настоящий момент составляет больше 250 тыс. руб.

Средства, поступающие на личные счета военных, находятся в распоряжении Росвоенипотеки. Организация может инвестировать их и приносить доход будущим получателям денег. Владелец счета не может повлиять на эти процессы. До момента выдачи средства не принадлежат ему.

Чтобы стать участником НИС, офицер или служащий младшего командного состава должен прослужить 3 года. Использовать средства со счета НИС можно тоже только через 3 года со дня его открытия. То есть каждый участник обязан отдать армии не менее 6 лет.

Выплаты по военной ипотеке

Средства можно получить при подаче заявления. Они предоставляются в срок до 3 месяцев. Получить деньги по программе можно 1 раз за весь срок несения службы.

Деньги, накопленные на счете, идут на погашение целевого жилищного займа. Они используются для оплаты начального взноса. Остальные средства предоставляет Росвоенипотека.

Цели, на которые можно потратить деньги:

покупка жилья под залог;

внесение первоначального взноса по кредиту и дальнейшие выплаты;

покупка жилья по ДДУ.

Жилье, покупаемое в рамках программы, регистрируется как собственность военного, однако находится под залогом у банка и военного ведомства вплоть до конца срока выплат.

Военная ипотека при увольнении

Военнослужащий имеет право на льготу в течение всего периода службы, однако далеко не всем удается выслужить полный срок. В этом случае ипотечные выплаты могут быть переложены на плечи государства, а могут погашаться самим заемщиком.

О государственном участии речь идет, если причина увольнения уважительная.

К таковым относят увольнение в связи с реорганизацией (организационно-штатные мероприятия, они же ОШМ), по состоянию здоровья, по возрасту или семейным обстоятельствам. В этих случаях определяющим является срок службы уволенного. Если он превышает 20 лет — все накопления остаются в распоряжении бывшего служащего. При сроке в 10 лет военный имеет право не возвращать то, что использовал, но далее заем выплачивает сам. Если же не удалось прослужить и 10 лет, то использованные средства придется вернуть, а собранные накопления — оставить в НИС.

При увольнении по иным причинам военному придется вернуть государству всю сумму накоплений.

Что делать, если супруги развелись во время действия ипотеки?

Рассмотрим, что будет с квартирой (домом) и самой военной ипотекой при разводе.

Имущество, приобретенное в рамках НИС, не может быть подвержено разделу, поскольку оно находится в залоге у банка и Минобороны.

Военнослужащий становится участником НИС вне зависимости от наличия у него семьи.

Имущественный спор возможен в отношении личных средств, внесенных дополнительно при оформлении ипотечного договора, то есть денег, внесенных из своего кармана без участия государства.

Предоставление военной ипотеки

На участие в данной программе имеют право:

- офицеры, получившие звание после 2005 г. Они становятся участниками НИС автоматически;

- офицеры, получившее звание до 2005 г. Им требуется подать отдельный рапорт для участия в НИС;

- мичманы или прапорщики, прослужившие более 3 лет;

- рядовые, сержанты, матросы и т.д. могут стать участниками системы только со второго контракта.

Главным условием получения военной ипотеки является участие в НИС в течение как минимум 3 лет. Данного требования придерживается большинство банков.

Возраст для предоставления ипотеки — от 22 до 45 лет. Срок предоставления займа определяется из возраста служащего. Кредит должен быть погашен в 45 лет и не позже. Изменения в военной ипотеке по категории лиц, которые вправе на нее претендовать в 2022 году, отсутствуют.

Чтобы оформить кредит, нужно действовать по такой схеме:

подать документы в банк самостоятельно. Для этого потребуются паспорт, заявление, свидетельство участника НИС и военный билет. В некоторых организациях могут потребовать дополнительные документы;

заявка оформляется и отправляется на рассмотрение. Если вы проходите по требованиям, банк одобряет заявку;

нужно собрать все требующиеся документы: документы заемщика, бумаги продавца, договор купли-продажи, документацию, касающуюся жилья;

следует подписать кредитный договор. Банк передает все собранные документы в Росвоенипотеку;

ведомство подписывает документацию и отправляет ее обратно в финансовую организацию. Одновременно на счет военнослужащего перечисляются средства. Если денег не хватает, он может добавить из личных сбережений;

после проведения этих операций жилье может быть зарегистрировано в собственность. Документы о регистрации нужно передать в банк;

получив регистрационные документы, кредитное учреждение передает их в Росвоенипотеку и выдает ипотечные деньги заемщику. С этого момента ведомство начинает исполнять кредитные обязательства служащего до момента погашения долга или его увольнения.

Погашение военной ипотеки

Выплаты производятся Росвоенипотекой из средств федерального бюджета. Однако ведомство будет платить за вас, только пока вы состоите на службе.

С 2012 года для выплаты военной ипотеки можно использовать материнский капитал. Однако, не стоит рассчитывать, что банк согласится принять сумму материнского капитала в счет первоначального взноса. Связано это с тем, что предоставление ПФР средств материнского капитала производится достаточно долго, а в некоторых случаях ПФР в этом отказывает. При этом банки не отказывают в погашении самого долга по займу материнским капиталом.

Размер ипотеки

Максимальный размер на сегодня составляет 2,2 млн руб. Если выбрано более дорогое жилье, то средства добавляются из собственных накоплений, при этом можно рассчитывать на налоговый вычет. Претендовать на вычет также можно, если квартира или дом приобретались без отделки.

Индексация ипотеки в 2022 году не проводилась. Вопрос индексации может быть рассмотрен при формировании федерального бюджета на год.

Рефинансирование военной ипотеки

С 2022 года действует программа рефинансирования военной ипотеки.

Ипотека, открытая на условиях НИС, может быть переведена в другой банк на условиях меньшего процента. Решение о возможности рефинансирования может принять и имеющийся на момент ипотеки банк, внеся изменения в имеющиеся договоренности.

Резюме

На льготный жилищный заем могут рассчитывать служащие любых войск и званий. Им предоставляется кредит на покупку квартиры (дома) под низкий процент, выдается субсидия из бюджета.

Введение военной ипотеки, помимо всего прочего, сделало более привлекательной службу по контракту на длительные сроки, что весьма положительно отразилось на атмосфере в армии и на состоянии дел во многих регионах России.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Комментарии

![]()

Добрый день, подскажите пожалуйста, я был военнослужащим,служил в войсках гражданской обороны (МЧС) ,при наступлении ОШМ , мою должность сократили и мне предложили уволиться по ОШМ или перевестись на другой вид службы (ГПС Государственная Противопожарная Служба) и меня уволили с военной службы в связи с переходом на ГПС,( пункт “б” пункта 2 статьи 51 ФЗ). Я являлся участником программы военной ипотеке молодым офицерам ФЗ от 20 08 2004 номер 117 – ФЗ , естественно я потерял право на ипотеку при увольнении , но вышла редакция к этому закону ( ФЗ от 20 08 2004 номер 117 – ФЗ , в редакции ФЗ номер 68 от 28.06.2011 г.) Сейчас я собираюсь увольняется с со службы ГПС и пойти служить военнослужащим в Мир.Обороны.

Вопрос: При поступлении на военную службу, могу ли я восстановиться в программе военной ипотеке, так как я не воспользовался своим правом .

Перечень военнослужащих, которые могут стать участниками НИС, а также основания для их включения, приведены в ст. 9 Федерального закона № 117-ФЗ от 20 августа 2004 года «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Исходя из Вашего обращения, Вы относитесь к 15 категории участников НИС (военнослужащие, поступившие в добровольном порядке на военную службу из запаса, если они были исключены из реестра в связи с увольнением с военной службы по состоянию здоровья, или в связи с организационно-штатными мероприятиями, или по семейным обстоятельствам, предусмотренным законодательством Российской Федерации о воинской обязанности и военной службе) и подлежите включению в реестр в обязательном порядке.

Основанием для включения в реестр данной категории военнослужащих является заключение нового контракта. Соответственно датой возникновения основания для включения в реестр будет дата приказа о вступлении в силу нового контракта о прохождении военной службы. На Ваш именной накопительный счет (ИНС) будут восстановлены накопления, которые имелись на Вашем ИНС на момент исключения из реестра.

![]()

Здравствуйте. Тема вопроса – материнский капитал и военная ипотека. Муж у меня военнослужащий, 3 года назад мы оформили военную ипотеку. Младшему ребенку в январе 2014 будет 3 года. Имею ли я право воспользоваться материнским капиталом и взять в ипотеку еще одну квартиру? И какие последствия могут быть с уже приобретенной квартирой по военной ипотеке?

Вы можете КУПИТЬ еще одну квартиру по гражданской ипотеке. Если ваши доходы это позволяют и банк вам выдаст кредит. «Последствий» с квартирой купленной по военной ипотеке не будет. Она по-прежнему будет собственностью вашего мужа, а ведомство будет погашать кредит пока ваш муж служит.

Однако, в случае увольнения вашей семье придется выплачивать кредит по двум квартирам самостоятельно.

![]()

Подскажите пожалуйста,с мужем мы вместе не живём, он приобрёл квартиру по военной ипотеке ,влияет ли это на получение мне военной ипотеки если я собираюсь приобрести квартиру( я тоже военнослужащая)

Нет, не влияет, так как муж получил жилье на себя одного.

Федеральный закон от 20 августа 2004 г. N 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»

Статья 9. Участники накопительно-ипотечной системы

3) исполнение государством своих обязательств по обеспечению военнослужащего в период прохождения военной службы жилым помещением (за исключением жилого помещения специализированного жилищного фонда) иным предусмотренным нормативными правовыми актами Президента Российской Федерации способом за счет средств федерального бюджета.

Военная ипотека: кому она положена и каковы условия ее оформления

Обеспечение жильем — одна из гарантий социального пакета российского кадрового военного. Каждый военнослужащий по контракту имеет право как на временное жилье для проживания в период службы, так и на помощь государства в приобретении собственной квартиры.

Один из вариантов получения «квадратов» в собственность с помощью господдержки — программа ипотечного кредитования военнослужащих (военная ипотека). Разбираемся, что такое военная ипотека, как получить такой кредит и какие подводные камни есть у этой программы.

Военный служит, а его кредит за квартиру выплачивает государство. Фото: ipotekarb.ru

Военный служит, а его кредит за квартиру выплачивает государство. Фото: ipotekarb.ru

Что такое военная ипотека

Последние десять лет государство много внимания уделяет повышению престижа службы в российской армии. Важную роль в создании привлекательного образа играет улучшение жилищных условий для военных.

Да, государство готово помочь военнослужащему приобрести собственное жилье, в частности по ипотеке. Но делает это на определенных условиях, которые прописаны в программе «Военная ипотека».

Если коротко, военнослужащий выбирает квартиру («вторичку» или новостройку), банк выдает ипотечный кредит, а платит по нему государство. Но платит до тех пор, пока военный служит.

К примеру, если заемщик решит досрочно уволиться со службы, ему придется вернуть все платежи и выплачивать кредит самостоятельно. Если все условия военной ипотеки соблюдены, то заемщик становится владельцем жилья.

Важно! Кредит по льготной программе могут взять только военные, служащие по контракту, но не призывники.

Что касается местоположения объекта недвижимости, вы можете купить жилье по военной ипотеке в любом месте. К примеру, вы служите на Крайнем Севере, а мечтаете о квартире в Сочи — можете ее приобрести.

Одно из обязательных условий военной ипотеки — участие заемщика в специальной программе накопительно-ипотечной системы (НИС). Участником системы может стать любой военнослужащий-контрактник.

Что нужно знать о накопительно-ипотечной системе (НИС)

НИС — комплекс мер, направленных на жилищное обеспечение военных. Участник системы получает жилищный займ и возможность обзавестись собственным жильем уже в начале службы. Эти деньги дает безвозмездно на время службы.

Сам целевой жилищный заем складывается из двух частей — накопительной и инвестиционной. Накопительная часть пополняется взносами из федерального бюджета, которые переводятся на счет каждого участника накопительно-ипотечной системы.

Размер такого взноса на одного участника НИС устанавливается Федеральным законом о федеральном бюджете на соответствующий год. В 2022 году размер ежемесячного взноса составил 24 034 руб. Сумма годового взноса индексируется с учетом инфляции в начале года.

Важно! Ежегодный взнос участника НИС в 2022 году составит 288 410 руб. Это по 24034 руб. в месяц.

Инвестиционную часть государство размещает в активах. Это могут быть государственные ценные бумаги, акции российских компаний и т. д. Каждый квартал доходы от инвестирования зачисляются на счета участников накопительно-ипотечной системы.

Вы сможете использовать средства НИС, к примеру, для первоначального взноса программы «Военная ипотека», только через три года участия в системе. Но полноправным собственником денег вы сможете стать, когда прослужите не менее 20 лет.

Если уйдете со службы раньше, деньги целевого займа придется вернуть. Исключение составляют военные, прослужившие не менее 10 лет и уволенные по причинам, предусмотренным законодательством РФ.

- по достижению максимального возраста, допустимого для военной службы;

- по состоянию здоровья;

- в связи с организационно-штатными изменениями в части;

- по семейным обстоятельствам, предусмотренным законодательством РФ;

- в случае смерти военнослужащего.

Необходимо отметить, что семье погибшего военного не нужно будет выплачивать кредит или возвращать квартиру. По обязательствам будет отвечать государство в лице специальных органов.

Кто может участвовать в НИС

Право стать участником НИС дается любому военнослужащему по контракту, имеющему гражданство РФ. Но кроме этого, желающий получить ипотеку должен войти в реестр участников программы. Законом определены категории военнослужащих, которые могут участвовать в системе.

Кто может стать участником системы:

- сержанты, старшины, солдаты, матросы, заключившие второй контракт;

- прапорщики и мичманы после трех лет службы по контракту;

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- военные запаса, которые служат по второму контракту;

- рядовой и сержантский состав, поступающий на службу после 31.12.2019.

Всего таких категорий 19. Предусмотрена еще и нулевая категория для лиц, включенных в реестр ошибочно. Категории участников НИС установлены приказом Министра обороны Российской Федерации от 3 августа 2017 г. № 474.

Участником НИС может стать и рядовой, и офицер, но только военный по контракту. Фото: schapovo.ru

Какие нужны основания

Даже, если вы относитесь к одной из вышеперечисленных категорий, попасть в реестр участников НИС сможете, когда для этого появятся основания. К примеру, вы окончили военное училище, заключили контракт и получили первое звание офицера. Полный перечень оснований указан в ст. 9 ФЗ-117.

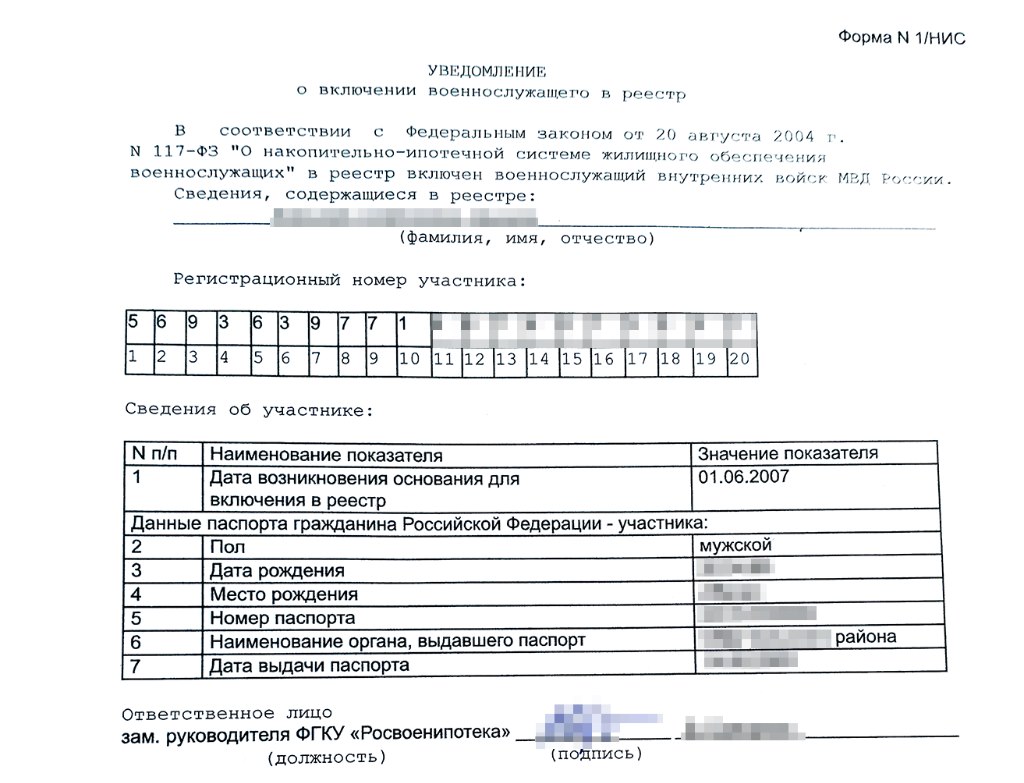

Ваши данные находятся под контролем военной части. Здесь вам должны вовремя завести личную карточку участника накопительно-ипотечной системы и прикрепить ее к личному делу. После чего департамент жилищного обеспечения Минобороны РФ внесет вас в реестр.

Реализацией программы занимается специальное подразделение Минобороны — Росвоенипотека. Специалисты подразделения обязаны выдать вам уведомление с указанием регистрационного номера и данными вашего именного накопительно-инвестиционного счета.

Сколько денег скопилось у вас на именном счету можно узнать на сайте Росвоенипотеки. В своем личном кабинете участника НИС вы не только сможете проверить состояние накопительного счета, но и узнать о наличии обременений или уточнить график погашения задолженности.

С 2005 года, даты начала работы НИС, в реестр автоматически включают всех военнослужащих, у кого появляются для этого основания. Тем военным, кто начал служить до появления программы и хочет стать ее участником, нужно подать рапорт на имя командира своей воинской части.

Какие нужны документы:

- личная карточка участника накопительно-ипотечной системы;

- копия рапорта, если военнослужащий его подавал;

- копия паспорта;

- копия контракта о прохождении военной службы.

Получение свидетельства участника НИС

После включения в реестр НИС должно пройти три года. Только тогда вы сможете получить целевой жилищный займ для ипотечного кредита. Для этого вам нужно подать рапорт на имя командира воинской части. Максимум через три месяца вы получите свидетельство участника НИС.

Свидетельство вам понадобится для оформления военной ипотеки в банке. Срок действия документа — шесть месяцев. За это время нужно успеть оформить ипотечный кредит, купить квартиру или дом и использовать средства накопительного счета. Иначе придется получать свидетельство заново.

Военнослужащего включат в реестр НИС не позднее трех месяцев с момента подачи документов. Фото: journal.tinkoff.ru

Военнослужащего включат в реестр НИС не позднее трех месяцев с момента подачи документов. Фото: journal.tinkoff.ru

Какую недвижимость можно купить в ипотеку

Жилье, которое можно купить с помощью военной ипотеки, должно быть аккредитовано Росвоенипотекой. То есть вы не можете приобрести любую квартиру, которая вам понравится.

Ипотечная жилплощадь имеет определенные параметры, будь то новостройка или «вторичка». Свои требования есть как у Росвоенипотеки, так и у кредитно-финансовых организаций.

Требования Росвоенипотеки:

- у застройщика есть разрешение на строительство многоэтажного дома;

- застройщик имеет действующий договор страхования ответственности;

- готовность новостройки должна составлять не менее 70%;

- покупатель приобретает жилье в новостройке по договору долевого участия;

- жилплощадь не должна иметь каких-либо обременений;

- жилье вторичного фонда не относится к аварийному;

- в квартире нет деревянных перегородок;

- все перепланировки должны иметь разрешение.

Требования банков:

- возведение новостройки должно выполняться без использования эскроу-счетов, по старой схеме взаиморасчетов;

- соблюдение всех требований, предъявляемых Росвоенипотеки к объекту недвижимости;

- жилье не должно находиться в градостроительном плане на реконструкцию или под снос;

- если банк признает дом слишком старым, то кредит выдан не будет, также учитывается процент износа дома.

Есть у банков и Росвоенипотеки определенные параметры сответствия для участка с домом. К примеру, земельный участок, на котором находится дом, должен продаваться целиком: не допускается продажа дома и части земли.

Как оформить военную ипотеку. Пошаговая инструкция

- Выбираем подходящий объект недвижимости. Это может быть новостройка, «вторичка» или частный дом.

- Заключаем с продавцом квартиры предварительный договор купли-продажи. С застройщиком заключаем договор долевого участия.

- Выбираем банк с безупречной репутацией и оптимальными условиями кредитования. Открываем счет и подписываем кредитный договор.

- Заключаем договор с Росвоенипотекой, после чего с накопительного счета на банковский счет переводятся средства жилищного займа.

- Регистрируем право собственности в пользу банка и государства. Приносим в банк свидетельство о праве собственности и выписку из ЕГРН.

- Оформляем страховку, после чего банк перечисляет продавцу жилья средства жилищного займа и сумму ипотечного кредита.

- Приносим в Росвоенипотеку свидетельство о праве собственности и выписку из ЕГРН.

Ежемесячные платежи по кредиту переводятся в банк автоматически с накопительно-инвестиционного счета, который пополняется взносами НИС.

Сколько нужно заплатить

В процессе оформления ипотеки, военнослужащий должен взять на себя следующие расходы:

- оценка недвижимости — от 3 тыс. рублей;

- оформление страхования имущества — от 0,3 до 0,5% от суммы кредита;

- регистрация прав собственности — 2 тыс. руб.;

- регистрация договора купли-продажи — 1 тыс. руб.;

- выписка из ЕГРН — 300 руб.

Имейте в виду, что банк может навязать другие виды страховки, к примеру, страхование самого заемщика. Это дополнительные не маленькие траты, от которых вы можете отказаться.

Увольнение — причина утраты прав на жилье

Основной риск военной ипотеки — потеря квартиры в связи с увольнением военнослужащего. Причем увольнение может произойти не по воле военного, а по не зависящим от него причинам.

Насколько серьезны будут последствия, зависит от срока выслуги и от повода, по которому прекращена служба: допустимой была причина или неуважительной.

Если вы до увольнения не прослужили 10 лет, то вам придется вернуть все выделенные по ипотечной программе деньги. Оставшуюся сумму по ипотеке нужно будет погашать из собственных средств.

Срок возврата денег по целевому жилищному займу составляет 10 лет с момента увольнения. Учитывают сумму основного займа и начисленные проценты, которые пересчитывают по ставке рефинансирования.

Если вы не сможете вернуть деньги в срок, то банк и Росвоенипотека обратятся за возмещением задолженности в суд. Может случиться так, что вы будете не в состоянии погасить долг, тогда недвижимость заберут.

Увольнение с выслугой от 10 лет по уважительной причине не грозит никакими неприятными последствиями. Вашу ипотеку до конца погасит государство.

Стоит повторить, что уважительными причинами считают: сокращение воинской части, перевод второго военного супруга в другую часть, достижение возраста 45 лет или проблемы со здоровьем.

Если до увольнения вы прослужили более 20 лет, то вам не нужно возвращать выделенные средства. Если до пенсии остается 10 лет, а по ипотеке платить 12 лет, придется работать еще 2 года сверх срока, чтобы бюджетные средства полностью покрыли ипотеку.

Чтобы не попасть в кредитный капкан, нужно изучить все нюансы военной ипотеки.Фото: 21mm.ru

Чтобы не попасть в кредитный капкан, нужно изучить все нюансы военной ипотеки.Фото: 21mm.ru

Нюансы военной ипотеки, на которые нужно обратить внимание

Военная ипотека, как любая масштабная программа, имеет свои недостатки. Некоторые из них со временем устраняются, а некоторые остаются и могут принести заемщику определенные проблемы.

При этом многие из них связаны не с самой программой кредитования, а с методами ее реализации. Ведь каждый военнослужащий сам выбирает, в каком банке оформлять ипотеку, и в каком месте он купит недвижимость.

Поэтому на подводные камни ипотеки нужно обратить внимание до ее оформления. К примеру, стоит учесть, что обязательное ипотечное страхование не оплачивается за счет НИС, вам придется найти эти деньги.

О чем еще нужно знать до оформления военной ипотеки

- Если вы мечтаете купить хорошую квартиру в мегаполисе, то можете рассчитывать только на жилье в старом доме: займа банка (до 3,5 млн руб.) вряд ли хватит на апартаменты в новостройке. Или придется добавлять к платежам энную сумму из своего кармана.

- Выбирая квартиру на вторичном рынке, учтите, что Росвоенипотека не согласует покупку жилья в доме, находящемся в аварийном состоянии или в доме с деревянными перекрытиями.

- Если вы собираетесь воспользоваться услугами риэлтора, то вам придется оплачивать их из собственного кармана. Так же как оплачивать оценку объекта недвижимости и оформление документов. Но это касается в основном вторичного жилья.

- При покупке квартиры в новостройке можно не тратиться на риэлтора и услуги других специалистов, достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой».

- Сумма взносов (НИС) одинакова для всех военнослужащих и не зависит от состава семьи. Если у вас большая семья, то может выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

- Свидетельство участника НИС действует 6 месяцев со дня его оформления. Поэтому вам нужно будет успеть за это время найти жилье, получить одобрение банка и оформить саму сделку, даже если вы сильно заняты по службе.

Безусловно, участие государства в обеспечении военнослужащих жилплощадью заметно повысило привлекательность российской армии. Льготным жилищным займом могут воспользоваться служащие любых родов войск, независимо от того, имеют они уже собственное жилье или нет.

Военная ипотека выгодно отличается от гражданского жилищного займа низким процентом. А возможность купить в перспективе квартиру, в любом регионе России, стимулирует военных на долгий срок службы. Это положительно сказывается на профессионализме армии.

Покупка квартиры по военной ипотеке: пошаговая инструкция

Военная ипотека отличается от обычной. Прежде всего тем, кто оплачивает покупку квартиры. При оформлении классической жилищной ссуды это делает обычный гражданин. А при военной ипотеке – министерство обороны. Проще говоря, пока человек служит, за него его жилье оплачивает государство. Чтобы не запутаться во всех нюансах, воспользуйтесь пошаговой инструкцией.

Шаг 1. Разбираемся, как работает военная ипотека и кто может стать ее участником

Такой кредит доступен военным, которым исполнилось 22 года. Тем, кто заключил контракт на службу или закончил военную кафедру. Человек сам выбирает жилье, а государство платит. Это работает, пока гражданин служит. Через 20 лет недвижимость переходит в его собственность. Если он захочет уволиться досрочно, ему придется возвращать бюджетные деньги.

Шаг 2. Подаем заявку

Как только военный решил, что хочет стать участником льготной ипотеки, ему нужно подать заявление. Для этого пригодится военный билет и паспорт. После одобрения заявки, человека включают в накопительно-ипотечную систему и создают счет, куда каждый месяц государство будет переводить деньги.

Шаг 3. Получаем сертификат участника военной ипотеки

Воспользоваться правом на ипотеку и получить сертификат участника можно спустя три года. Для этого военнослужащий подает рапорт руководству его части. Как только сертификат одобрят у человека есть полгода, чтобы выбрать банк и подобрать недвижимость.

Шаг 4. Выбираем кредитную организацию

Перечень банков, которые работают с военной ипотекой, в России достаточно большой. Поэтому военнослужащий вправе выбрать любой. Условия предоставления ипотеки в каждом банке разные, соответственно и разный набор документов. Поэтому, перед тем, как подать заявку на ипотеку, нужно удостовериться, что вы выбираете подходящие условия.

Шаг 5. Подбираем недвижимость

Параллельно с выбором банка, нужно искать жилье. Потому что как только пройдет полгода, срок действия сертификата закончится и все придется начинать сначала.

Под военную ипотеку попадает практически любая недвижимость: квартиры в новостройках и на вторичном рынке, а также дома с участками и таунхаусы. Причем выбирать жилье военный может самостоятельно. Главное, чтобы оно проходило по следующим критериям:

- здание должно быть в хорошем состоянии;

- должны быть все инженерные коммуникации: свет, вода, тепло;

- никаких незаконных перепланировок;

- в ипотеку нельзя оформлять спорное жилье;

- если продавец собрал не все документы, такое имущество не подойдет.

Важно! В процессе выбора недвижимости необходимо тщательно проверять все документы на жилье. Особенно, если это касается квартиры на вторичном рынке.

Проще всего сделать это, заказав заранее выписку ЕГРН. В ней подробно указаны все характеристики недвижимого имущества, количество собственников и бывших владельцев. Если на этом этапе вас что-то смутит или не устроит, вы легко сможете отказаться от просмотра такой квартиры. Сохранив при этом время и нервы.

Чем быстрее вы получите документ, тем лучше. Самый простой и моментальный способ – воспользоваться сервисом ЕГРН.реестр. Электронный документ будет у вас в течение 72 часов.

Шаг 6. Собираем документы

Кроме выбора жилья и банка, за шесть месяцев покупатель и продавец должны успеть собрать все необходимые бумаги и заключить сделку.

Документы для покупателя:

- паспорт и военный билет;

- сертификат участника военной ипотеки;

- согласие супруги или супруга;

- свидетельство о рождении детей, если они есть;

- предварительный договор купли-продажи.

Документы для продавца, если приобретается жилье на вторичном рынке:

- выписка ЕГРН;

- справка из управляющей компании об отсутствии долгов;

- технический и кадастровый паспорта;

- справка из БТИ;

- паспорт;

- справка из ПНД;

- согласие мужа или жены, письменно заверенное.

Шаг 7. Ждем одобрения ипотеки

Все документы отправляем в банк и открываем отдельный счет. Как только финансовая организация проверит бумаги, можно подписывать кредитный договор и передавать документы в Росвоенипотеку. Именно эта организация дает окончательный ответ по одобрению жилищной ссуды.

Шаг 8. Покупаем квартиру

Как только все одобрено, на созданный счет переведут деньги для первоначального взноса. И можно заключать сделку купли продажи и подписывать договор страхования. Остальную часть денег от стоимости квартиры государство будет переводить банку все следующие года, пока человек служит.

Условия военной ипотеки в 2022 году: подробное руководство по оформлению с комментариями эксперта

Военной ипотекой называется целевая государственная программа, направленная на улучшение жилищных условий людей, чья профессиональная деятельность связана с армией или флотом. Государство оплачивает покупку жилья при соблюдении определенных условий.

В чем они заключаются? Можно ли купить дом по военной ипотеке или только квартиру? Нужны ли собственные накопления? И каковы нюансы участия в программе и оформления кредита? На эти вопросы журналисту ФАН подробно ответила заместитель руководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова.

Военная ипотека в 2022 году

Государственная программа, поставившая задачу решить жилищную проблему военнослужащих, была принята в 2005 году. Ее реализуют на основании закона ФЗ-№117, который определяет условия программы, требования к ее участникам, порядок субсидирования и выплат. Контролирует работу, распределяет деньги и следит за соблюдением требований единый орган — федеральное учреждение «Росвоенипотека».

«Социальная программа реализуется по принципу накопительно-ипотечной системы, — уточняет Татьяна Решетникова. — В отличие от обычной ипотеки, которую можно получить только при наличии собственных накоплений для первого взноса, для военной личные сбережения не нужны. Первый взнос платит не заемщик, а государство в виде целевой субсидии».

Условия военной ипотеки

Принять участие в программе может любой военнослужащий. Требований к участникам НИС немного. Главные — служба по контракту, то есть работа в армейских подразделениях на профессиональной основе. И определенный срок службы: только подписав контракт, подать заявку на участие в НИС не получится.

Предоставление военной ипотеки возможно, если военнослужащие после 2005 года заключили первый контракт с армией. Это правило распространяется как на выпускников военных вузов, так и на офицеров. Могут претендовать на покупку квартиры также прапорщики и мичманы, но в случае, если после 2005 года срок их службы составляет не менее трех лет. Для солдат, матросов, старшин и сержантов требования немного другие. К 2015 году они должны подписать второй или последующий контракты.

Принцип участия в программе следующий.

- Военнослужащий должен проверить свое право стать участником НИС. Если он соответствует указанным выше требованиям, он может написать заявление по месту службы.

- После включения в программу государство открывает на имя военнослужащего спецсчет. Ежемесячно на этот счет перечисляется определенная сумма, которая ежегодно индексируется. Эта сумма по прошествии установленного времени становится первоначальным взносом при приобретении жилья.

- Через три года службы и участия в программе можно выбирать и покупать жилье. Оформить кредит можно в любом банке, аккредитованном на участие в программе. Их список довольно большой. В программе участвуют Сбер, Россельхозбанк, ВТБ, АБ «Россия», СГБ, Промсвязьбанк и другие крупнейшие финансовые учреждения страны.

- Выплачивать за военнослужащего кредит будет «Росвоенипотека».

«Важный нюанс: если военнослужащий уволится из рядов вооруженных сил до достижения 10-летней выслуги, все деньги, потраченные государством на покупку ему жилья, потребуется вернуть. А платить за ипотеку с момента увольнения придется самостоятельно, — отмечает Татьяна Решетникова. — Если же человек уволится после десятилетней выслуги, вложенные «Росвоенипотекой» средства возвращать не нужно. При этом платить по ипотеке бывший военный также будет обязан сам. Иначе обстоят дела с теми, у кого выслуга составляет более 20 лет, и кто достиг 45-летнего возраста. Эти основания позволяют ничего не возвращать государству».

С момента покупки квартира станет залоговым имуществом. В ней можно жить, пользоваться ею, но вот продать без согласия банка не получится. И даже когда кредит за квадратные метры государством будет погашен, «Росвоенипотека» вправе наложить на жилье собственное обременение. Оно будет действовать до тех пор, пока военнослужащий не выполнит все условия участия в программе. Жилье станет его полноправной собственностью и будет избавлено от обременений только после окончания участия в ней.

Накопления по военной ипотеке

Участник программы может использовать для покупки жилья как целевые накопления, начисляемые ему ежемесячно в установленной сумме, так и личные средства. Последние не обязательны, но они расширяют возможности при выборе квартиры или дома.

Дело в том, что государство выделяет средства в строго установленной сумме, которая определяется регионом, где планируется покупка жилья, численностью членов семьи. Если квартира будет стоить дороже общей суммы целевого кредита и накопленных средств, изыскивать недостающие средства придется самостоятельно.

«В нашей практике были случаи, когда человек хотел купить квартиру дороже той, что позволяет программа, — комментирует Татьяна Решетникова. — Так происходит, если вступают в действие ограничения по размеру платежа и сроку выплаты кредита, например, при достижении военнослужащим 45-летнего возраста. В этом случае можно использовать и собственные накопления. Их размер может быть любым: государством не определены ни минимальные, ни максимальные требования».

Ставки по военной ипотеке

Размер ставки определяется банком, который выдает целевой кредит. В среднем, он составляет 7,3-8,95% годовых. В 2022 году некоторые банки снижали процентную ставку и меняли условия кредитования. На снижение ставки пошли Банк ВТБ, АКБ «Абсолют-Банк», Сбер, АБ «Россия». Причем последний предложил ставку на уровне 5,7% годовых при условии покупки квартиры на первичном рынке.

По словам Татьяны Решетниковой, несмотря на то, что выплаты за военнослужащего осуществляет «Росвоенипотека», обращать внимание на ставку нужно. Во-первых, потому что если потребуется выйти из программы досрочно, гасить кредит придется самостоятельно. А от размера ставки зависит сумма ежемесячных платежей. А во-вторых, чем ниже ставка, тем быстрее государство погасит кредит. И если человек остается участником программы, на его счете все так же будут накапливаться деньги, использовать которые пока можно как на покупку другого жилья, так и на улучшение жилищных условий.

В 2022 году «Росвоенипотека» анонсировала глобальные перемены в программе государственного целевого кредитования. В ближайшее время планируется внести изменения в основной закон, регулирующий НИС. И запретить использовать накопления, получаемые после 20 лет выслуги на любые другие цели, кроме жилищного обеспечения. По мнению регулятора, сегодня средства часто расходуются нецелевым образом и свою социальную функцию не выполняют. С вступлением в силу изменений в законе эта практика будет прекращена.

Требования к недвижимости по военной ипотеке военнослужащих

Выбирать жилье можно по своему усмотрению, но ориентируясь на размер финансовой поддержки со стороны государства. По типу недвижимости ограничений почти нет. Разрешается как купить квартиру по военной ипотеке в новостройке, так и на вторичном рынке. Можно выбрать частный дом и таунхаус в коттеджном поселке.

«Регион приобретения недвижимости не ограничен, — уточняет Татьяна Решетникова. — Совсем не обязательно покупать квартиру по месту службы. Но вот в выборе жилья есть нюансы, и устанавливает их не государство, а банки. Не все финансовые учреждения готовы предоставлять заем на покупку дома. Некоторые банки предъявляют повышенные требования к первоначальному взносу».

Уточнять условия предоставления кредита всегда стоит в банке, где планируется его оформление. Кроме того, важно согласовать и сам объект покупки с банковской организацией. Хоть кредит и гасит государство, риски при выдаче денег несет именно финансовое учреждение. И требования к недвижимости, приобретаемой за заемные средства, у каждого банка свои.

Процедура оформления и документы

Чтобы получить деньги на покупку жилья, военнослужащему нужно написать заявление об участии в программе. После этого его внесут в реестр, который направляется на согласование в департамент жилищного обеспечения. Если кандидатуру утвердят, заявителю присвоят индивидуальный регистрационный номер, а «Росвоенипотека» откроет персональный целевой счет, на котором в ближайшие три года и будет собираться сумма накоплений по военной ипотеке.

По прошествии трех лет можно подавать рапорт на получение свидетельства участника НИС. Когда документ будет на руках, медлить нельзя. На его «использование» отводится только шесть месяцев. И если за это время не успеть подобрать и приобрести жилье, рапорт нужно будет подавать снова. Проблема в этом случае заключаться не столько в ожидании, когда запрос утвердят повторно, а в том, что ежегодно государство выделяет на целевую программу четко обозначенную сумму. В какой-то момент деньги могут закончиться, и ждать придется до следующего года.

«Получив сертификат, нужно подобрать жилье, — советует Татьяна Решетникова. — После этого отправиться в банк для согласования объекта покупки и выбора подходящей банковской программы. В банке попросят пакет документов, которые нужно будет подготовить. Могут потребоваться экспертная оценка объекта недвижимости, его страхование».

Обычно в банковских организациях тщательно оценивают приобретаемый объект недвижимости. А вот требования к заемщикам по этой программе всегда более чем демократичные. Некоторые банки даже не проверяют кредитную историю, а в качестве поручителя могут привлечь супругу или супруга.

После получения разрешения на выдачу кредита нужно подписать предварительный договор купли-продажи и договор ипотеки. Все документы передают в «Росвоенипотеку» и дожидаются согласования. После этого договор нужно зарегистрировать и предоставить в банк. И лишь тогда продавцу будут перечислены деньги за недвижимость.

«Как правило, самостоятельно провести эту процедуру проблематично, — продолжает Татьяна Решетникова. — Особенно если военнослужащий покупает жилье не в том регионе, где проходит службу. Программой это не запрещено, как и подписание кредитного договора и договора купли-продажи по доверенности».

Рефинансирование военной ипотеки

Не все банки предоставляют одинаковые условия заемщикам. В различных финансовых учреждениях предлагают разные ставки, что отражается на продолжительности выплат по кредиту и общей финансовой нагрузке на заемщика. И хоть в данном случае речь идет о государстве, которое и выплачивает кредит по военной ипотеке, рассматривать возможности рефинансирования можно и нужно.

Во-первых, при выборе более выгодных условий и снижении ставки можно ускорить расчет по кредиту. Как показывает практика, военнослужащему выгодно быстрое погашение долга перед банком. В освободившийся срок выплаты продолжат накапливаться, а «набежавшая» сумма вполне может оказаться достаточной для приобретения еще одной квартиры или дома.

Налоговый вычет

Он тоже предоставляется при покупке жилья по спецпрограмме для военных. Но при его расчете учитывается не вся сумма, внесенная за жилье. Так как первый взнос выплачивается не покупателем, а представляет собой целевую субсидию, его в сумму налогового вычета не включают. А вот с остальной стоимости получить еще одну «компенсацию» от государства можно.

Максимальная сумма, с которой разрешается запросить налоговый вычет, составляет не более двух миллионов рублей от цены объекта и за вычетом субсидии на одного человека. Вычет можно получить и с уплаченных по ипотеке процентов на сумму до трех миллионов рублей. И даже если ипотека будет рефинансирована, вычет с процентов, заявленных изначально, не прерывается.

Военная ипотека при разводе

В случае расторжения брака учитывают условия покупки жилья. Если на момент его приобретения военнослужащий еще не был в браке, квартира или дом считаются его собственностью. Супруг или супруга претендовать на часть недвижимости не может. А вот если брак был уже зарегистрирован, а при покупке вносились собственные средства (общие деньги семьи), то жилье будет разделено на двоих супругов на общих основаниях.

«Военная ипотека» — кто может получить и как ею воспользоваться

Государство стремится сделать службу в армии более привлекательной. И одна из исключительных привилегий, доступных военнослужащим, — возможность получить квартиру по выслуге лет или купить жилье по программе «Военная ипотека».

Часто возникает много вопросов: как получить военную ипотеку? На какие объекты она распространяется? Можно ли совместить две государственные программы: военная ипотека и материнский капитал? Разобраться в нюансах и ответить на все эти вопросы простым и понятным языком нам помог руководитель направления по взаимодействию с банками ГК «Первый Трест» Игорь Моргачев.

— В чем отличие программы «Военная ипотека» от других программ ипотечного кредитования?

— Главное отличие такой ипотеки от классической заключается в том, что, пока военнослужащий состоит на службе, ипотечный кредит оплачивает не он из личных средств, а государство в лице Минобороны.

— Кто имеет право воспользоваться военной ипотекой?

— Воспользоваться государственной поддержкой могут военные, сотрудники Росгвардии и ФСБ независимо от звания, состава семьи, выслуги лет или наличия собственной недвижимости. Правда, сержанты, старшины, солдаты и мичманы смогут вступить в эту систему только со второго контракта о военной службе, если он был заключен после 1 января 2005 года.

Чтобы стать участником программы военной ипотеки, военнослужащий должен написать заявление и встать на учет в реестр накопительно-ипотечной системы (НИС). После включения военного в реестр государство начинает каждый год перечислять на его счет определенную сумму. И через три года участник НИС вправе использовать эти накопления в качестве первоначального взноса за квартиру. В дальнейшем Минобороны ежемесячно перечисляет положенные выплаты, закрывая платежи по ипотечному кредиту.

Размер субсидии одинаков для всех званий и родов войск. Ежегодно он увеличивается. Например, в 2022 году сумма достигла 288 410 руб. в год, или 24 034 руб. в месяц. В 2022 году размер субсидии проиндексирован и составляет 299 076 руб. в год, или 24 923 руб. в месяц.

Как купить квартиру по военной ипотеке: пошаговая инструкция

- Зарегистрироваться в НИС.

- Через 36 месяцев после регистрации подать документы в Росвоенипотеку и получить сертификат.

- Подобрать квартиру — самостоятельно или через застройщика, специалист которого поможет выбрать подходящий вариант готового или строящегося жилья.

- Подготовить документы и оформить ипотеку в банке. В этом также может оказать содействие застройщик.

- После этого накопленные средства будут направлены на погашение первоначального взноса за жилье, а последующие субсидии — на ежемесячные платежи по ипотечному кредиту.

— Какое жилье можно приобрести с помощью программы «Военная ипотека»?

— На средства военной ипотеки можно купить квартиру или комнату в готовом доме, жилой дом с земельным участком или таун-хаус. Приобрести недвижимость можно в любом регионе страны, без привязки к месту службы. Более того, некоторые банки позволяют направить деньги в счет погашения ранее оформленного жилищного кредита.

Недавно начал действовать новый механизм проведения сделок с использованием военной ипотеки. Теперь военнослужащие могут приобрести квартиры и в тех жилых комплексах, которые строятся по программе проектного финансирования. Неоспоримыми преимуществами покупки с использованием счетов эскроу являются: строгий контроль хода строительства со стороны банка, гарантия успешного проведения сделки, страхование денежных средств на счетах эскроу, возможность перевести нужную сумму на счет безналичным платежом. К тому же этот механизм не только расширяет выбор, но и позволяет купить квартиру по более выгодным ценам на этапе «котлована».

На сегодняшний день в Уфе не так много проектов, которые получили аккредитацию «Росвоенипотеки». Первыми жилыми комплексами, строящимися по программе проектного финансирования, которые получили одобрение, стали жилые комплексы, строящиеся ГК «Первый Трест»: Grand&Grand и «Новатор». Оба ЖК возводятся по программе проектного финансирования с использованием счетов эскроу в АО «Банк ДОМ.РФ», поэтому покупать здесь квартиру безопасно даже на ранних стадиях строительства.

Например, военнослужащий в январе 2018 года встал на учет в НИС и после трех лет участия в программе решил оформить военную ипотеку в 2022 году. За это время у него была накоплена сумма в размере порядка 836 тыс. руб. При одобрении максимальной суммы кредита 3,93 млн руб. в ЖК «Новатор» вы можете приобрести двухкомнатную квартиру с европланировкой, не доплачивая собственных средств.

Материнский капитал и «Военная ипотека»

Если в вашей семье недавно произошло пополнение, то вместе с программой «Военная ипотека» вы можете воспользоваться сертификатом на материнский капитал. Если вы покупаете квартиру на вторичном рынке, это поможет существенно сократить срок выплаты ипотеки. А, приобретая квартиру в строящемся ЖК от застройщика, вы можете купить квартиру большей площадью, ведь использовать сертификат вы сможете не только для погашения основного долга и уплаты процентов, но и в качестве первоначального взноса.

Материнский капитал, как и выплаты по «Военной ипотеке», каждый год индексируются, и на сегодняшний день при рождении первенца родители могут получить сертификат на 483 882 руб. При рождении второго и последующих детей семьям выплачивают 639 432 руб.

Еще один вариант увеличения суммы первоначального взноса — потребительский кредит. В таком случае вы можете купить более дорогое жилье, но вам необходимо заключить два кредитных договора. По военной ипотеке будет платить государство, а потребительский кредит вы выплачиваете самостоятельно.

— Можно ли получить ипотечный вычет с квартиры, купленной с помощью целевого жилищного займа?

— Так как выплаты по программе «Военная ипотека» проводит Министерство обороны, военнослужащий не имеет права на налоговый вычет при покупке квартиры. Однако он может частично компенсировать расходы за ремонт в новой квартире, на который потратил собственные средства. При этом в договоре купли-продажи должно быть указано, что квартира приобретается без отделки. Также налоговый вычет можно получить при условии, что при покупке квартиры вы добавили собственные средства.

Право на получение налогового вычета имеют все официально работающие граждане. Вычет будет равен 13% от суммы, потраченной налогоплательщиком на приобретение жилья и ремонтно-отделочные работы, но не превышающей 2 млн руб. Таким образом можно вернуть до 260 тыс. руб.

Для подтверждения расходов в налоговом ведомстве вам необходимо будет приложить документы: квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца.

— Что будет с квартирой, если уйти со службы до погашения ипотеки?

— В случае увольнения со службы раньше положенного срока бюджетные средства придется вернуть и самостоятельно закрывать ипотеку. Чтобы получить право собственности, прослужить нужно не менее 20 лет либо уволиться по уважительным причинам не менее чем через десять лет.

Итак, если военнослужащий расторг контракт менее чем через 10 лет после заключения, он лишается субсидии и должен будет вернуть государству всю ее сумму.

Если военнослужащий уволился после 10 лет службы, был сокращен, ушел в отставку по состоянию здоровья или по семейным обстоятельствам, возвращать субсидию ему не придется. Кроме того, государство может предоставить ему денежную компенсацию, которая зависит от выслуги лет.

Если военнослужащий уволился после 20 лет службы, но так и не воспользовался накопленными средствами из НИС, он может получить их от государства и потратить на покупку недвижимости.

— Могут ли отказать?

— У банка есть право отказать военнослужащему в военной ипотеке, равно как и любому другому гражданину в любом другом кредите. Чаще всего банк принимает такое решение, если у человека плохая кредитная история, уже имеется крупный кредит или ипотека. Также банк может отказать, если обнаружит, что военнослужащий покупает квартиру у родственников и так пытается обналичить субсидию.

— Можно ли рефинансировать «Военную ипотеку»?

— Рефинансирование «Военной ипотеки» под более низкий процент доступно военнослужащим с 2018 года. Основные условия по рефинансированию — возраст заемщика до 50 лет; выбранный объект должен быть с оформленной закладной. Для получения рефинансирования заемщик должен предоставить подтверждение продолжения военной службы, договор целевого жилищного займа и кредитный договор, при этом выплаты по кредиту у первоначального кредитора должны быть не менее шести месяцев.

Еще один нюанс, на который стоит обратить внимание — срок действия свидетельства НИС.

Он составляет всего шесть месяцев с даты подписания. После окончания срока действия документ придется оформлять заново, что может занять еще несколько месяцев. Для оформления свидетельства о праве на получение целевого жилищного займа (ЦЖЗ) военнослужащий-участник НИС должен подать рапорт на имя командира воинской части. После этого данные военного передадут в РУЖО, оттуда — в Департамент жилищного обеспечения Минобороны, и только после — в ФГКУ «Росвоенипотека», где и оформляется само свидетельство.

Ставка по программе «Военная ипотека» на квартиры в ЖК «Новатор» и Grand&Grand с господдержкой составляет от 5,85% 1 годовых. Сумма кредита от 700 тыс. руб. до 3,93 млн руб. Срок кредитования — от трех до 25 лет. А минимальный первоначальный взнос — всего 15%.

Узнать больше о проектах вы можете на сайте 1trest.ru, по телефону 8 (347) 222-0-111 или в офисе продаж по адресу: г. Уфа, ул. Коммунистическая, 78.

Справка о компании

ГК «Первый Трест» входит в Топ-3 застройщиков Башкирии, строит в Уфе пять жилых комплексов: ЖК «Уфимский Кремль», ЖК «Биосфера Высота», ЖК «На Успенской», ЖК Grand&Grand и ЖК «Новатор» 2 .

Клубный исторический квартал «На Успенской». Застройщик: АО «ИФЖС». Проектная декларация на сайте наш.дом.рф. ЖК «БИОСФЕРА-ВЫСОТА». Застройщик: ООО «БИОСФЕРА-ВЫСОТА». Проектная декларация на сайте наш.дом.рф. ЖК «Уфимский Кремль». Застройщик: ООО «ТРЕСТ №7». Проектная декларация на сайте наш.дом.рф. ЖК «Grand&Grand». Застройщик ООО СПЕЦИАЛИЗИРОВАННЫЙ ЗАСТРОЙЩИК «НЕБО СТОЛИЦЫ». Проектная декларация на сайте наш.дом.рф. ЖК «НОВАТОР». Застройщик: ООО СПЕЦИАЛИЗИРОВАННЫЙ ЗАСТРОЙЩИК ЖК «НОВАТОР». Проектная декларация на сайте наш.дом.рф.

1. Процентная ставка 5,85% годовых в рублях по программе «Госпрограмма. Военная ипотека 2022» при приобретении готового/строящегося жилья на первичном и вторичном рынке недвижимости у застройщика. Надбавка к процентной ставке 1 п. п. при отказе от имущественного страхования и в случае исключения заемщика из участников НИС. Минимальная сумма кредита — 700 тыс. рублей. Максимальная сумма кредита — до 3,93 млн рублей. Срок кредита: от 36 до 300 месяцев. Максимальный срок кредита ограничен расчетным сроком погашения кредита за счет средств ЦЖЗ, указанным в свидетельстве НИС. Первоначальный взнос — от 15 до 90% стоимости приобретаемого объекта. Требования к заемщику: гражданство Российской Федерации, возраст от 21 года до достижения 50 лет на дату возврата кредита, два контактных телефона, участие в накопительно-ипотечной системе жилищного обеспечения военнослужащих. Срок заключения кредитного договора ограничен постановлением Правительства Российской Федерации от 23 апреля 2022 г. №566 (ред. от 24.10.2020).

2. Информация актуальна на 26.07.2022 г.

Туристическая виза в Германию

Оформление туристической визы в Германию

Туризм по европейским странам становится всё более популярным среди россиян. Германия зарекомендовала себя как гостеприимная страна с интересной архитектурой и развлечениями. Здесь сравнительно недорогие отели, процедура оформления шенгена проста, не требует знания английского или немецкого языка.

Некоторые сложности с заказом въездного документа могут возникнуть у тех, кто ранее не выезжал за пределы России или СНГ.

Если турист обеспечен материально, не был замечен в нарушении уголовного или административного законодательства, имеет существенные причины для возврата на родину после поездки, проблем с выдачей краткосрочного шенгена не возникнет.

Чтобы избежать отказа, рекомендуется заранее обратиться в аккредитованный визовый центр. Профессиональные юристы с большим опытом работы в визовом направлении смогут обеспечить выдачу документа заявителям с запятнанной туристической репутацией, прошлыми нарушениями миграционного режима в шенгене, тем, у кого уже есть красные отказные штампы.

Туристическая виза в Германию

+7 (495) 128-58-68

- Консультация по оформлению и подаче на визу в Германию

- Пн-Пт, с 9:00 до 19:00 часов

Стоимость визы в Германию

| Тип запрашиваемой визы | Длительность пребывания | ||

|---|---|---|---|

| Граждане Российской Федерации и СНГ | Граждане других стран | ||

| Шенгенская многократная виза (виза типа «С») |

180 / 365 дней | 3500 / 6500 / 9500 руб | 9500 / 18500 руб |

| Национальная виза / ВНЖ (виза типа «D») |

от 180 дней | 9500 / 18500 руб | 18500 руб |

| Вне зависимости от гражданства оплачивается сервисный и консульский сборы за визу типа «C» или «D» | |||

ПОМОЩЬ В ОФОРМЛЕНИИ ВИЗЫ

+7 (495) 128-58-68

Туристическая виза в Германию — разновидности

Немецкое правительство предлагает иностранцам 2 типа виз:

- краткосрочные из категории C для туризма и посещения гостей,

- национальные из категории Д для обучения или трудоустройства в Германии.

Шенгенские визы оформляются в разы проще и быстрее, обладают следующими достоинствами:

- Срок рассмотрения документации не превышает 10 рабочих дней в случае, если правильно собран пакет документов и нет нареканий к кандидатуре самого заявителя.

- Допускается самостоятельное оформление, однако передать документы стоит через визовый центр или курьерскую службу.

- При заполнении анкеты не нужно знать иностранный язык, все вопросы переведены на русский, вносить информацию можно кириллицей. Исключение составляют фамилия, имя, отчество. Их необходимо написать латиницей так же, как и в загранпаспорте.

- Туристический шенген в Германию даёт возможность объездить все 26 стран ЕС. Важным условием является проведение 51% времени из возможных 90 дней внутри немецких границ.

- Стоимость консульского сбора не возвращается в случае отказа, однако цена рассмотрения не превышает 35 евро при стандартной подаче.

Больше подробностей о заказе туристической визы в немецком посольстве или консульстве можно получить при индивидуальной консультации у экспертов визового центра.

Туристическая виза в Германию — документы в 2022 году

- Анкета скачивается на официальном сайте консульства, рекомендуется заполнять бланк в электронном формате. После распечатывания документ нужно подписать на 3 страницах.

- 2 фотографиис полями 35 на 45 мм создаются на матовой бумаге с белым или светлым фоном. Заключать изображения в рамки, уголки, обрамления запрещено. На заявителе не должно быть головных уборов, тёмных очков.

- Чек об оплате консульского сбора прикрепляется к общему пакету документов после онлайн-транзакции. На официальном сайте консульства оплачивается только визовый сбор. Подтверждение остальных издержек не прикрепляется к пакету.

- Заграничный паспорт должен быть чистым, со свободными листами для новой визы. Если он выдан более 10 лет назад, перед обращением за шенгеном следует его обновить.

- Внутренний российский паспорт прикрепляется в виде копий заполненных страниц. Оригинал нужно взять с собой при посещении посольства.

- Финансовые документы выражены в выписке из банка или справки о заработной плате, подтверждают наличие средств на проживание в Германии.

- Чтобы туристическая поездка не превратилась в нелегальную миграцию, следует указать на наличие причин, которые заставят путешественника вернуться на Родину. Это могут быть:

- дети,

- недвижимость,

- бизнес.

- Медицинская страховкаоформляется в лицензированной компании, покрывает расходы на лечение в сумме от 30.000 евро и выше.

К туристическому пакету также прикрепляется:

- ваучер из отеля,

- копии забронированных или приобретенных авиабилетов с указанием даты въезда и выезда из шенгена,

- полный маршрутный лист с перечислением мест, которые входят в тур россиянина.

Туристическая виза в Германию — цена для россиян

Чтобы узнать общую стоимость проездного документа, необходимо сложить несколько различных сборов.

- 35 евро взимается в качестве консульского сбора с каждого взрослого заявителя и подростка. Освобождены от пошлины дети до 6 лет.

- Оформление медицинского полиса на 90 дней обойдется в сумму около 100 евро. При кратком посещении Германии стоимость страховки может снизиться до 30 или 17 евро.

- Допускается запрос туристической визы в срочном порядке. Здесь размер визового сбора составит 70 евро с анкеты.

- Сервисная пошлина за услуги визового центра равна 18,25 евро со всех заявок, включая детей и подростков.

- Запись на передачу биометрических данных в ближайший центр приема стоит 2,50 евро. Процедура по передаче дактилоскопии не применяется к туристам до 12 лет.

Если туристическая виза запрашивается гражданином СНГ, может потребоваться перевод его паспорта на русский или немецкий язык.

Эксперты нашей компании помогут рассчитать цену визы для вас и ваших попутчиков. Оставить заявку на определение стоимости услуг можно по телефону или в онлайн-чате.

Помощь в оформлении визы

Консультация по формированию пакета необходимых документов

- Услуги визовой поддержки онлайн

+7 (495) 128-58-68

Германия

Германия

Получение визы в Германию состоит из 3 простых шагов:

1. Консультация: специалист Многофункционального Визового центра поможет определить необходимый тип визы, расскажет Вам о процедуре получения визы, озвучит минимальный пакет документов с учетом цели, сроков пребывания и маршрута Вашего путешествия,а также запишет Вас на ближайшую свободную дату для сдачи дактилоскопии.

2. Подача документов и прохождение дактилоскопии. Возможна подача документов без Вашего присутствия, узнайте подробнее у специалиста.

3. Получение визы.

Возможно оформление срочной визы в Германию:

Стандартный срок рассмотрения документов составляет 8-10 календарных дней. Точное время принятия решения зависит от сезонности и загруженности сотрудников Посольства. Также возможно срочное оформление визы в Германию, а именно за 3 рабочих дня. Главная особенность этой процедуры, что прием документов осуществляется непосредственно перед вылетом, за 3-4 дня. Если планируемые даты путешествия удаленные, то быстрое получение разрешения на въезд возможно только при должном обосновании срочности. Например, предварительный вылет в другую страну, по возвращении из которой не будет хватать времени на визирование. При этом обоснование ускорения необходимо подтвердить документально, например выкупленными билетами.

Для получения более детальной информации обратитесь к специалистам МФВЦ, которые с радостью помогут Вам получить визу в Германию в сжатые сроки.

- Загранпаспорт, срок действия которого на три месяца превышает срок действия запрашиваемой визы. Также необходимо предоставить свой старый загранпаспорт, если такой имеется.

- Две цветные фотографии на белом фоне, сделанные не более 6-ти месяцев назад, размером 3,5х4,5, где видно лицо на 70 – 80%.

- Бумаги, свидетельствующие о наличии у заявителя в данный момент места официальной работы или обучения (если учеба еще не закончена). Для этого подойдет справка с места работы, где указывается должность в компании, продолжительность работы и уровень получаемой зарплаты. Если во время подачи документов Вы продолжаете обучение, необходимо иметь справку из университета, где указывается ВУЗ, специальность и курс. Действует подобный документ не более 1 календарного месяца с момента предоставления в Визовый центр.

Индивидуальные предприниматели обязаны иметь документальное подтверждение постановки на учет в налоговой службе, копию свидетельства о регистрации ИП.

Граждане пенсионного возраста – ксерокопию удостоверения пенсионера. - Если кто-то выступает спонсором Вашего путешествия, нужно приложить к пакету бумаг спонсорское письмо, справку с места работы этого лица, справку из банка с отображением остатка денежных средств на счету, копию документов о подтверждении родственных связей с этим человеком (подтверждение брака или свидетельство о рождении детей). В Консульство необходимо предоставить также копии страниц с отметками из его российского гражданского паспорта.

- Справка из банка.

- Ксерокопия паспорта гражданина РФ (фотография, данные о месте регистрации, семейном статусе, наличии детей и штамп о получении загранпаспорта, даже если те страницы пусты).

- В дополнение нужно подготовить документы, в которых прописаны обстоятельства, которые держат Вас в России и доказывают причины для Вашего возвращения. Такими документами выступают:

- копии свидетельств о зарегистрированном браке и о рождении детей (если им нет 18 лет);

- документы, подтверждающие наличие у Вас недвижимого имущества (дачный участок, квартира, частный дом), документальное подтверждение владения автомобилем (ксерокопия паспортных данных ТС или свидетельства о регистрации авто);

- прошлые загранпаспорта с путешествиями в другие государства.

Справки о финансовых данных имеют срок действия не больше 1 месяца с момента предоставления их в Визовом центре.

Справки о финансовых данных имеют срок действия не больше 1 месяца с момента предоставления их в Визовом центре.

- Загранпаспорт, срок действия которого на три месяца превышает срок действия запрашиваемой визы. Также необходимо предоставить свой старый загранпаспорт, если такой имеется.

- Две цветные фотографии на белом фоне, сделанные не более 6-ти месяцев назад, размером 3,5х4,5, где видно лицо на 70 – 80%.

- Бумаги, свидетельствующие о наличии у заявителя в данный момент места официальной работы или обучения (если учеба еще не закончена). Для этого подойдет справка с места работы, где указывается должность в компании, продолжительность работы и уровень получаемой зарплаты. Если во время подачи документов Вы продолжаете обучение, необходимо иметь справку из университета, где указывается ВУЗ, специальность и курс. Действует подобный документ не более 1 календарного месяца с момента предоставления в Визовый центр.

Индивидуальные предприниматели обязаны иметь документальное подтверждение постановки на учет в налоговой службе, копию свидетельства о регистрации ИП.

Граждане пенсионного возраста – ксерокопию удостоверения пенсионера. - Если кто-то выступает спонсором Вашего путешествия, нужно приложить к пакету бумаг спонсорское письмо, справку с места работы этого лица, справку из банка с отображением остатка денежных средств на счету, копию документов о подтверждении родственных связей с этим человеком (подтверждение брака или свидетельство о рождении детей). В Консульство необходимо предоставить также копии страниц с отметками из его российского гражданского паспорта.

- Справка из банка.

- Ксерокопия паспорта гражданина РФ (фотография, данные о месте регистрации, семейном статусе, наличии детей и штамп о получении загранпаспорта, даже если те страницы пусты).

- В дополнение нужно подготовить документы, в которых прописаны обстоятельства, которые держат Вас в России и доказывают причины для Вашего возвращения. Такими документами выступают:

- копии свидетельств о зарегистрированном браке и о рождении детей (если им нет 18 лет);

- документы, подтверждающие наличие у Вас недвижимого имущества (дачный участок, квартира, частный дом), документальное подтверждение владения автомобилем (ксерокопия паспортных данных ТС или свидетельства о регистрации авто);

- прошлые загранпаспорта с путешествиями в другие государства.

- Официальное гостевое приглашение “Verpflichtungserklärung” от частного лица в Германии в оригинале, в котором приглашающее лицо обязуется взять на себя все расходы в соответствии с §66-68 Закона о пребывании в Германии;

- Оригинал письма-приглашения от немецкой стороны в свободной форме, напечатанного на компьютере, с указанием количества дней пребывания, фамилии и имени, даты рождения приглашенного, а также его отношений или родственной связи с приглашающим лицом.

- Дополнительно к оригиналу письма в свободной форме:

- копия паспорта/вида на жительство принимающего лица в Германии;

- приглашенному: выписка со счета в банке.

Справки о финансовых данных имеют срок действия не больше 1 месяца с момента предоставления их в Визовом центре.

- Загранпаспорт, срок действия которого на три месяца превышает срок действия запрашиваемой визы. Также необходимо предоставить свой старый загранпаспорт, если такой имеется.

- Две цветные фотографии на белом фоне, сделанные не более 6-ти месяцев назад, размером 3,5х4,5, где видно лицо на 70 – 80%.

- Бумаги, свидетельствующие о наличии у заявителя в данный момент места официальной работы или обучения (если учеба еще не закончена). Для этого подойдет справка с места работы, где указывается должность в компании, продолжительность работы и уровень получаемой зарплаты. Если во время подачи документов Вы продолжаете обучение, необходимо иметь справку из университета, где указывается ВУЗ, специальность и курс. Действует подобный документ не более 1 календарного месяца с момента предоставления в Визовый центр.

Индивидуальные предприниматели обязаны иметь документальное подтверждение постановки на учет в налоговой службе, копию свидетельства о регистрации ИП.

Граждане пенсионного возраста – ксерокопию удостоверения пенсионера. - Если кто-то выступает спонсором Вашего путешествия, нужно приложить к пакету бумаг спонсорское письмо, справку с места работы этого лица, справку из банка с отображением остатка денежных средств на счету, копию документов о подтверждении родственных связей с этим человеком (подтверждение брака или свидетельство о рождении детей). В Консульство необходимо предоставить также копии страниц с отметками из его российского гражданского паспорта.

- Справка из банка.

- Ксерокопия паспорта гражданина РФ (фотография, данные о месте регистрации, семейном статусе, наличии детей и штамп о получении загранпаспорта, даже если те страницы пусты).

- В дополнение нужно подготовить документы, в которых прописаны обстоятельства, которые держат Вас в России и доказывают причины для Вашего возвращения. Такими документами выступают:

- копии свидетельств о зарегистрированном браке и о рождении детей (если им нет 18 лет);

- документы, подтверждающие наличие у Вас недвижимого имущества (дачный участок, квартира, частный дом), документальное подтверждение владения автомобилем (ксерокопия паспортных данных ТС или свидетельства о регистрации авто);

- прошлые загранпаспорта с путешествиями в другие государства.

- Бизнес-приглашение на официальном бланке принимающей стороны из Германии (оригинал) с указанием ФИО, № заграничного паспорта, даты рождения приглашенного, сроков и цели поездки. Также необходима ссылка на §66-68 в соответствии с которыми приглашающая фирма обязуется взять на себя все расходы в соответствии с Законом о пребывании в Германии (Образец приглашения);

- Дополнительно необходимо приложить:

- копию выписки из торгового реестра, в которую внесена немецкая фирма (HRA и HRB). Действительна шесть месяцев с момента выдачи;

- копию паспорта лица подписавшего приглашение (или необходимо, чтобы приглашение было нотариально заверено немецким нотариусом);

- если немецкая компания не указывает в приглашении §66-68, необходимо приложить бронь отеля и выписку со счета (из расчета 50 евро на день пребывания, но не менее 500 евро).

Справки о финансовых данных имеют срок действия не больше 1 месяца с момента предоставления их в Визовом центре.

- Загранпаспорт, срок действия которого на три месяца превышает срок действия запрашиваемой визы. Также необходимо предоставить свой старый загранпаспорт, если такой имеется.

- Две цветные фотографии на белом фоне, сделанные не более 6-ти месяцев назад, размером 3,5х4,5, где видно лицо на 70 – 80%.

- Бумаги, свидетельствующие о наличии у заявителя в данный момент места официальной работы или обучения (если учеба еще не закончена). Для этого подойдет справка с места работы, где указывается должность в компании, продолжительность работы и уровень получаемой зарплаты. Если во время подачи документов Вы продолжаете обучение, необходимо иметь справку из университета, где указывается ВУЗ, специальность и курс. Действует подобный документ не более 1 календарного месяца с момента предоставления в Визовый центр.

Индивидуальные предприниматели обязаны иметь документальное подтверждение постановки на учет в налоговой службе, копию свидетельства о регистрации ИП.

Граждане пенсионного возраста – ксерокопию удостоверения пенсионера. - Если кто-то выступает спонсором Вашего путешествия, нужно приложить к пакету бумаг спонсорское письмо, справку с места работы этого лица, справку из банка с отображением остатка денежных средств на счету, копию документов о подтверждении родственных связей с этим человеком (подтверждение брака или свидетельство о рождении детей). В Консульство необходимо предоставить также копии страниц с отметками из его российского гражданского паспорта.

- Справка из банка.

- Ксерокопия паспорта гражданина РФ (фотография, данные о месте регистрации, семейном статусе, наличии детей и штамп о получении загранпаспорта, даже если те страницы пусты).

- В дополнение нужно подготовить документы, в которых прописаны обстоятельства, которые держат Вас в России и доказывают причины для Вашего возвращения. Такими документами выступают:

- копии свидетельств о зарегистрированном браке и о рождении детей (если им нет 18 лет);

- документы, подтверждающие наличие у Вас недвижимого имущества (дачный участок, квартира, частный дом), документальное подтверждение владения автомобилем (ксерокопия паспортных данных ТС или свидетельства о регистрации авто);

- прошлые загранпаспорта с путешествиями в другие государства.

- Подтверждение наличия финансовых средств для пребывания и лечения. В качестве альтернативы – подтверждение от клиники о произведенной оплате;

- Подтверждение от клиники в Германии о предстоящем нахождении в стационаре (можно копию) с указанием предположительной стоимости и срока пребывания за подписью двух должностных лиц;

Справки о финансовых данных имеют срок действия не больше 1 месяца с момента предоставления их в Визовом центре.

- Загранпаспорт, срок действия которого на три месяца превышает срок действия запрашиваемой визы. Также необходимо предоставить свой старый загранпаспорт, если такой имеется.

- Две цветные фотографии на белом фоне, сделанные не более 6-ти месяцев назад, размером 3,5х4,5, где видно лицо на 70 – 80%.

- Бумаги, свидетельствующие о наличии у заявителя в данный момент места официальной работы или обучения (если учеба еще не закончена). Для этого подойдет справка с места работы, где указывается должность в компании, продолжительность работы и уровень получаемой зарплаты. Если во время подачи документов Вы продолжаете обучение, необходимо иметь справку из университета, где указывается ВУЗ, специальность и курс. Действует подобный документ не более 1 календарного месяца с момента предоставления в Визовый центр.

Индивидуальные предприниматели обязаны иметь документальное подтверждение постановки на учет в налоговой службе, копию свидетельства о регистрации ИП.

Граждане пенсионного возраста – ксерокопию удостоверения пенсионера. - Если кто-то выступает спонсором Вашего путешествия, нужно приложить к пакету бумаг спонсорское письмо, справку с места работы этого лица, справку из банка с отображением остатка денежных средств на счету, копию документов о подтверждении родственных связей с этим человеком (подтверждение брака или свидетельство о рождении детей). В Консульство необходимо предоставить также копии страниц с отметками из его российского гражданского паспорта.

- Справка из банка.

- Ксерокопия паспорта гражданина РФ (фотография, данные о месте регистрации, семейном статусе, наличии детей и штамп о получении загранпаспорта, даже если те страницы пусты).

- В дополнение нужно подготовить документы, в которых прописаны обстоятельства, которые держат Вас в России и доказывают причины для Вашего возвращения. Такими документами выступают:

- копии свидетельств о зарегистрированном браке и о рождении детей (если им нет 18 лет);

- документы, подтверждающие наличие у Вас недвижимого имущества (дачный участок, квартира, частный дом), документальное подтверждение владения автомобилем (ксерокопия паспортных данных ТС или свидетельства о регистрации авто);

- прошлые загранпаспорта с путешествиями в другие государства.

- Копия выписки из кадастра недвижимости в Германии не старше шести месяцев на день подачи.

- Если приглашающий является гражданином Российской Федерации и владеет недвижимостью в Германии, необходимо приложить:

- оригинал приглашения в печатном виде, подписанный владельцем недвижимости в Германии;

- копию паспорта и немецкой визы приглашающего;

- копию выписки из кадастра недвижимости не старше шести месяцев на день подачи.

Справки о финансовых данных имеют срок действия не больше 1 месяца с момента предоставления их в Визовом центре.

| Срок оформления | Стоимость | |||

|---|---|---|---|---|

| Взрослые | Дети от 6 до 12 лет | Дети до 6 лет | Для иностранца | |

| 5 – 10 раб. дней | 6 300 руб. | 6 300 руб. | 3 000 руб. | 9 300 руб. |

1. Высококвалифицированные специалисты

2. Индивидуальный подход к каждому обращению

3. Положительный результат вне зависимости от сложности ситуации

4. Минимальный пакет документов

5. Возможно оформление без присутствия

6. Защищенность персональных данных

7. Прозрачная ценовая политика

Оставьте заявку на бесплатную консультацию!

Благодаря обширной базе знаний и опыту Многофункционального визового центра Вы всегда сможете обратиться за квалифицированной консультацией и помощью в оформлении виз, а также других услуг. Специалисты с полной отдачей подойдут к каждому Вашему обращению.