Особенности налогового вычета при покупке жилья супругами

Правила, которые регулируют порядок предоставления налогового вычета при покупке квартиры/дома в браке, различны в зависимости от того, когда было приобретено жилье – до или после 1 января 2014 года. В 2014 году в Налоговый Кодекс РФ были внесены существенные изменения.

Ниже мы рассмотрим тонкости получения имущественного вычета супругами для ситуаций, когда жилье приобретено ПОСЛЕ 1 января 2014 года. Если Вы приобрели жилье до 1 января 2014 года, то ознакомьтесь со статьей: Особенности получения вычета при покупке жилья супругами до 1 января 2014 года.

Заметка: Датой приобретения жилья следует считать дату государственной регистрации права собственности согласно выписке из ЕГРН при покупке по договору купли-продажи или дату передаточного акта при приобретении жилья по договору долевого участия в строительстве.

Далее мы отдельно разберем особенности получения налогового вычета при приобретении жилья супругами в общую долевую, общую совместную и единоличную собственность.

Имущественный налоговый вычет при приобретении жилья супругами в общую долевую собственность

В случае приобретения жилья супругами в общую долевую собственность доли каждого из супругов явно определены и прописаны в выписке из ЕГРН (свидетельстве о регистрации права собственности). До 1 января 2014 года в данной ситуации вычет распределялся строго в соответствии с долями в собственности.

Однако изменения в Налоговом Кодексе РФ поменяли этот порядок. Согласно обновленному Налоговому Кодексу РФ и мнению контролирующих органов вычет при покупке в долевую собственность распределяется в соответствии с величиной расходов каждого супруга, подтвержденных платежными документами.

Основание: Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335.

В связи с этим рассмотрим две возможные ситуации:

1) Оба супруга несли расходы, подтвержденные платежными документами и каждый оплачивал свою долю самостоятельно. В этом случае каждый может рассчитывать на вычет в размере своих понесенных расходов.

Пример: Супруги Левашов П.В. и Левашова И.С. в 2022 году купили квартиру в общую долевую собственность (доля каждого супруга составила 50%). У супругов есть платежные документы, согласно которым каждый супруг заплатил за свою долю по 1.5 млн рублей. В этом случае супруги смогут получить вычет в размере своих расходов на покупку квартиры по 1.5 млн рублей. К возврату каждому по 195 тыс. рублей.

2) Официально расходы производил один из супругов или они прописаны одной общей суммой на обоих супругов. В этом случае согласно мнению контролирующих органов супруги могут распределить расходы самостоятельно в любых пропорциях на основании Заявления супругов о распределении фактических расходов.

Основание: Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335.

Данная позиция налоговых органов связана с тем, что согласно Семейному Кодексу РФ независимо от того, кто из супругов фактически нес расходы на покупку жилья, оба они считаются участвующими в таких расходах (п. 2 ст. 34 СК РФ).

Пример: Находясь в официальном браке супруги Берестов Г.К. и Берестова Н.Г. в 2022 году приобрели в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого из супругов составила 1/2). Все платежи производились супругом и платежные документы были оформлены на его имя.

Чтобы каждый из супругов мог получить максимальный вычет в 2 млн рублей, супруги вместе с остальными документами подали в налоговый орган заявление о распределении фактических расходов в следующих пропорциях: 50% (2 млн руб.) – Берестов Г.К., 50% (2 млн руб.) – Берестова Н.Г.

В соответствии с данным распределением каждый из супругов получил максимальный вычет в размере 2 млн рублей (к возврату 260 тыс. рублей).

Распределение вычета по ипотечным процентам при общей долевой собственности

В соответствии с пп. 4 п. 1 ст. 220 Налогового Кодекса РФ налогоплательщик может получить вычет по кредитным процентам в размере расходов, понесенных на их уплату. Однако как мы уже указали выше, все расходы, понесенные супругами в браке, считаются общими (ст. 33, 34 СК РФ).

Соответственно, вне зависимости от того, кто фактически производил оплату кредита, вычет по процентам супруги вправе распределить самостоятельно в любой пропорции, написав в налоговый орган соответствующее заявление (Образец заявления о распределении расходов на уплату процентов по кредиту) (Письмо Минфина России от 16.05.2017 N 03-04-05/31445).

Пример: В 2022 году супруги Выхин С.В. и Выхина З.К. купили в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого супруга составила 50%). Для покупки квартиры Выхины оформили ипотечный кредит на сумму 2 млн рублей.

При этом кредит был полностью оформлен на жену, а супруг выступал созаемщиком. Платежи по кредиту также производились супругой. Так как официальный доход Выхина С.В. больше, чем у супруги, Выхины решили распределить вычет по процентам полностью на мужа, написав заявление о распределении расходов на уплату процентов по кредиту.

В результате:

– Выхина З.К. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату);

– Выхин С.В. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату), а также на вычет по ипотечным процентам и вернуть 13% от уплаченных процентов по кредиту.

Согласно мнению налоговых органов супруги вправе ежегодно менять пропорцию, в которой распределен вычет по ипотечным процентам. Основание: Письма Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106.

Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность

При покупке жилья в совместную собственность оба супруга имеют право на вычет с возможностью распределить его по договоренности. По умолчанию вычет распределяется в равных долях (по 50%), но супруги могут перераспределить его в любой пропорции, вплоть до 100% и 0%.

Доли вычета определяются с помощью предоставления в налоговую инспекцию Заявления о распределении вычета, подписанного обоими супругами (Письма Минфина России от 29.03.2017 № 03-04-05/18320, от 20.04.2015 № 03-04-05/22246, от 08.04.2015 № 03-04-05/19849, ФНС России от 18.09.2013 № БС-4-11/16779@).

При распределении важно помнить, что:

– максимальный размер вычета на каждого из супругов не может превышать 2 млн рублей (к возврату 260 тыс. рублей).

– заявление на распределение основного вычета подается один раз, и в последующем супруги не могут изменить соотношение, в котором будет получаться вычет, в том числе и передать остаток вычета другому супругу.

Основание: Письма Минфина России от 07.09.2012 № 03-04-05/7-1090, от 28.08.2012 № 03-04-05/7-1012, от 20.07.2012 № 03-04-05/9-890, от 18.05.2012 № 03-04-05/7-647.

Заметка: Если стоимость жилья составляет более 4 млн рублей, то при обращении в налоговую инспекцию заявление на вычет предоставлять необязательно, так как вычет по умолчанию распределяется по 50%. Соответственно, каждый из супругов сможет получить максимально возможный вычет в размере 2 млн рублей (260 тыс.рублей к возврату).

Пример: Супруги Шаповалов О.И. и Шаповалова Н.Т. приобрели в 2022 году в общую совместную собственность квартиру стоимостью 4.5 млн рублей. Так как квартира стоит более 4 млн рублей, то каждый из супругов сможет получить вычет в максимальном размере 2 млн рублей (к возврату по 260 тыс. рублей).

Пример: В 2022 году супруги Авесов Е.З. и Авесова Т.М. купили квартиру стоимостью 3 млн рублей в общую совместную собственность. Так как у Авесова Е.З. доход больше, чем у Авесовой Т.М., супруги решили распределить вычет в пропорции: 2 млн рублей супругу (к возврату 260 тыс. рублей) и 1 млн рублей супруге (к возврату 130 тыс. рублей). В будущем при покупке другого жилья супруга сможет дополучить вычет в размере 1 млн рублей (к возврату 130 тыс. рублей).

Пример: Супруги Птичников П.П. и Птичникова А.А. приобрели в 2022 году квартиру стоимостью 2 млн рублей в общую совместную собственность. Так как Птичников П.П. официально не работает, то весь вычет (100%) решили перераспределить на супругу. В результате супруга получит вычет в максимальном размере 2 млн рублей (260 тыс. рублей к возврату).

Распределение вычета по ипотечным процентам при общей совместной собственности

До 1 января 2014 года вычет по ипотечным процентам всегда распределялся в той же пропорции, как и основной вычет. Однако, с 1 января 2014 года вычет по процентам был выделен в отдельный вид вычета, и теперь он может распределяться отдельно и в иной, чем основной, пропорции (пп. 4 п. 1 ст. 220 НК РФ, Письмо Минфина России от 16.05.2017 N 03-04-05/31445, от 01.10.2014 N 03-04-05/49106).

Соответственно, по своему желанию и вне зависимости от распределения основного вычета супруги могут распределить вычет по процентам в любой пропорции (например, 50/50, 0/100), подав в налоговую инспекцию Заявление о распределении вычета.

Пример: Супруги Чирков А.Б. и Чиркова Я.В. в 2022 году купили квартиру в совместную собственность стоимостью 4 млн рублей. Для покупки квартиры Чирковы взяли ипотечный кредит на сумму 2 млн рублей. При этом кредит был полностью оформлен на мужа, а жена выступала созаемщиком.

Супруги подали в налоговую инспекцию заявление о распределении расходов, согласно которому основной вычет они будут получать по 50% каждому, а вычет по процентам полностью получит муж Чирков А.Б. (100% ему, 0% супруге).

В результате покупки каждый из супругов сможет получить основной вычет в размере 2 млн рублей (к возврату по 260 тыс. рублей) со стоимости покупки квартиры, а Чирков А.Б. получит также вычет по процентам в полном объеме независимо от того, на кого будут оформлены платежные документы по уплате кредита.

Согласно мнению ФНС России супруги вправе ежегодно на основании заявления перераспределять сумму затрат на погашение процентов (Письмо Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106).

Пример: В 2018 году супруги Тишин Е.Е. и Тишина А.С. купили квартиру в совместную собственность стоимостью 4 млн рублей. Для приобретения квартиры Тишины оформили ипотечный кредит в размере 2 млн рублей, по которому за 2018 год уплатили процентов на сумму 200 тыс. рублей.

В 2019 году супруги подали в налоговую инспекцию заявление о распределении основного вычета и вычета по процентам по 50%. Соответственно, каждый из них заявил основной вычет в размере 2 млн рублей (к возврату 260 тыс. рублей) и вычет по процентам в размере 200 тыс. руб. х 1/2 = 100 тыс. руб. (к возврату 13 тыс. руб.).

В 2022 году Тишина А.С. вышла в декретный отпуск, и поэтому в 2022 году супруги решили перераспределить вычет по процентам полностью на мужа (100%), подав в налоговую инспекцию новое заявление о распределении вычета по процентам в пропорции 100% – Тишину Е.Е. и 0% -Тишиной А.С.

Применение имущественного вычета в случае оформления жилья единолично на одного из супругов

Всё имущество, приобретаемое супругами в браке, является общей собственностью супругов (п. 1 ст. 256 НК РФ, ст. ст. 33, 34 СК РФ), поэтому вычет может быть распределен даже тогда, когда право собственности оформлено только на одного из супругов (Письма Минфина России от 20.04.2015 № 03-04-05/22246, от 18.03.2015 №03-04-05/14480, от 26.03.2014 № 03-04-05/13204).

Соответственно, если квартира/дом оформлена только на одного из супругов, то:

– вычет может целиком получить супруг, на которого оформлено жилье. Заявление о распределении вычета в этом случае не требуется.

– вычет может быть распределен между супругами по их договоренности с помощью заявления о распределении вычета. Данная ситуация полностью аналогична приобретению жилья в общую совместную собственность (подробнее – Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность) с единственным исключением: даже при стоимости жилья более 4 млн.руб. супругам необходимо подать в налоговый орган заявление о распределении вычета.

Пример: Супруги Балашов И.И. и Балашова У.Д. купили в 2022 году квартиру за 2 млн рублей, которая была оформлена полностью на Балашова И.И. Несмотря на то, что квартира и все документы оформлены только на мужа, супруги решили, что налоговый вычет будет получать супруга.

Они подали в налоговую инспекцию заявление о распределении вычета (100% – супруге и 0% – супругу) и в результате Балашова У.Д. получила вычет в полном объеме 2 млн рублей (к возврату 260 тыс. рублей).

Если стоимость приобретенного жилья составляет 4 млн рублей и более, и никто из супругов не получал вычет ранее, то всегда имеет смысл распределять вычет по 50%, чтобы каждый мог получить вычет в максимально возможном размере 2 млн рублей (к возврату 260 тыс. руб.). Даже если кто-то из супругов не может воспользоваться вычетом на текущий момент, это право останется за ним в будущем.

Пример: Находясь в официальном браке супруги Хорошев К.К. и Хорошева Ю.А. купили квартиру за 4 млн рублей, которая была целиком оформлена на Хорошеву Ю.А. Несмотря на то, что квартира и все документы оформлены только на жену, оба супруга решили получить вычет по данной квартире.

Они подали в налоговую инспекцию заявление о распределении вычета (50% – мужу и 50% – жене), и в результате каждый из них получил вычет в полном объеме 2 млн рублей (к возврату каждому по 260 тыс. рублей).

Пример: В 2022 году Емельянов В.И., находясь в браке, купил квартиру за 5 млн рублей. Несмотря на то, что квартира была оформлена только на Емельянова В.И., супруги решили распределить налоговый вычет. Учитывая, что Емельянова В.И. в 2022 году находилась в декретном отпуске (не платила налог на доходы), в 2022 году супруги подали в налоговую инспекцию заявление о распределении вычета (50% – мужу и 50% – жене), а также декларацию для возврата налога Емельянова В.И. (так как он работал и платил налог на доходы).

В свою очередь Емельянова В.И. сможет воспользоваться своим вычетом, как только у нее появятся налогооблагаемые доходы, например, она выйдет на работу из декретного отпуска.

Заметка: Даже в ситуации, когда супруг-собственник уже начал получать вычет (например, супруги не знали о возможности распределения вычета), Вы можете обратиться в налоговый орган и «перераспределить» не полученный вычет (или его часть) на другого супруга. Подробнее ознакомиться с данной информацией можно в нашей статье: Распределение вычета супругами, если один супруг уже начал получать вычет.

Применение имущественного вычета в случае оформления жилья в общую собственность с детьми

При покупке жилья в общую собственность с ребенком/детьми, родители могут получить вычет по долям детей. Подробнее все особенности получения налогового вычета за детей были рассмотрены нами в отдельной статье: Получение налогового вычета за детей при покупке квартиры/дома/жилья.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Имущественный вычет супруг за ипотеку после 2014 года – возможность забрать из бюджета 1 300 000 рублей

ВСЕ О ВОЗВРАТЕ ЗА ПОКУПКУ КВАРТИРЫ В ИПОТЕКУ СУПРУГАМИ ПОСЛЕ 2014 ГОДА: ОТ РАСЧЕТОВ ДО ЗАПОЛНЕНИЯ ДОКУМЕНТОВ

В прошлой статье мы подробно рассмотрели вопрос — как получить вычет при покупке квартиры на собственные и заемные средства. А теперь давайте разберемся, как обстоит дело с вычетом на семью, если купили квартиру в ипотеку.

Кому из супругов положен вычет

Важно понять, что купленная в браке недвижимость — совместная собственность супругов. С 1 января 2014 года вернуть налог могут оба супруга (Письмо ФНС от 01.03.2018 № ГД-3-11/1298@). Неважно, кто оплачивал квартиру или на кого оформлены правоустанавливающие документы. По закону квартира — общая (п. 2 ст. 34 СК РФ). Исключением является наличие брачного договора, предусматривающего разделение общей собственности (п. 1 ст. 42 СК РФ). Если супруги заявили вычет, а потом составили брачный договор, то каждый из них имеет право на вычет.

Сколько денег вернут

При покупке квартиры в ипотеку получают два вида вычетов – по расходам на покупку и по ипотечным процентам.

По расходам на квартиру максимальная сумма вычета на каждого супруга – 2 млн. рублей, соответственно на двоих – 4 млн. рублей. На счет вернут каждому супругу только 13 % с этой суммы – 260 тыс. рублей, двоим сразу – 520 тыс. рублей.

Если купили квартиру после 1 января 2014 года, то вернете деньги с нескольких объектов недвижимости. Но максимальная сумма по всем объектам на одного человека – 260 тыс. рублей. Больше не получите. Важное условие – супруг/супруга работают официально и платят 13 % подоходный налог (НДФЛ).

Если семья купила квартиру в ипотеку, то получит еще и вычет по уплаченным процентам – 3 млн. рублей на каждого. Но на счет вернут только 13 % – 390 тыс. рублей. В отличие от вычета на покупку, вычет на проценты можно получить только по одному объекту недвижимости. А если оба супруга работают и платят НДФЛ, то получат – 780 тыс. рублей. Но не сразу.

Как получить всю сумму сразу?

Если годовой доход одного из супругов — 2 млн. рублей, то его работодатель уплатит 13 % НДФЛ — 260 тыс. рублей. Только в этом случае появится право на получение вычета в полном объеме и одним разом. Принцип вычета — сколько заплатили НДФЛ в текущем году, столько вернут в следующем.

Не обязательно быть миллионером, чтобы вернуть 260 тыс. рублей одним махом. Возвращайте деньги постепенно. По мере уплаты НДФЛ в бюджет. Смотрите, как это выглядит на примере.

Пример:

В 2018 году семья из двух человек купили квартиру за 4 млн. рублей. Оформили в собственность на мужа (единоличная собственность). В 2022 году заявили вычет. На вычет имеют право оба супруга — 2 млн. рублей на каждого.

По закону налог вернут только за 3 предыдущих года, т.е. за 2017,2018,2019 годы. Так как квартиру купили в 2018 году, то за 2017 году возвращать нечего.

За 2018 — 2019 годы с мужа работодатель удержал и уплатил 230 тыс. рублей налога (НДФЛ). С жены за тот же период работодатель удержал и уплатил — 180 тыс. рублей налога. Вернуть семья может 520 тыс. рублей (13 % * 4 млн. рублей), но в 2022 году вернут налог только в размерах уплаченного НДФЛ — 410 тыс. рублей (230 тыс. рублей 180 тыс. рублей). Остальную сумму — 110 тыс. рублей вернете на следующий год.

Распределение вычета между супругами

Распределить вычет между супругами можно в любой пропорции (пп. 3 п. 2 ст. 220 НК РФ). Главное, договориться между собой и подать заявление о распределении вычета. Запомните, вычет за покупку квартиры распределяют только один раз в жизни, а по уплаченным процентам хоть каждый год (письмо Минфина РФ от 06.11.2015 № 03-04-05/63984).

Делить вычет по процентам выгоднее, если сумма процентов по ипотеке больше 6 млн. рублей. Тогда у каждого из супругов будет право на вычет — 3 млн. рублей, и семье вернут налог — 780 тыс. рублей. Если сумма процентов по ипотеке меньше 3 млн. рублей, то нет смысла делить вычет между супругами. Даже если один из супругов использовал свой вычет по процентам не полностью, второй раз заявить не получится. Вычет на проценты можно получить только по одному объекту недвижимости.

Пример 1:

Семья купила квартиру за 3 млн. рублей. С квартиры супруги могут вернуть — 390 тыс. рублей (13 %*390 тыс. рублей). Так как доход мужа больше, чем доход жены, то по договоренности вычет распределят: 2 млн. рублей — муж, 1 млн. рублей — жена. Мужу вернут налог — 260 тыс. рублей, а жене — 130 тыс. рублей.

Пример 2:

Семья купила квартиру за 6 млн. рублей (из них 2,5 млн. рублей — ипотечные средства) под 10 % годовых на 15 лет. Доход супруга позволяет оформить на себя основной вычет (2 млн. рублей*13%) и по ипотечным процентам (2,5 млн.рублей *13%). В дальнейшем супруги планируют купить вторую квартиру, и по ней оформить на супругу вычет по ипотечным процентам. Так супруги максимально используют свое законное право.

Единоличная собственность

Когда квартиру оформили только на одного из супругов, также можно распределить вычет между супругами. Как говорилось выше — квартира общая, и Минфин это неоднократно подтверждает (письмо Минфина РФ от 26.03.2014 № 03-04-05/13204; от 18.03.2015 № 03-04-05/14480; от 20.04.2015 № 03-04-05/22246).

В таком случае вычет получит только один супруг (на которого оформлена квартира), а заявление о распределении можно не подавать в налоговую.

Либо супруги распределяют вычет на двоих, и заранее информируют об этом налоговую. При покупке объекта свыше 4 млн. рублей, супруги в любом случае уведомляют налоговую о распределении вычета. При совместной собственности так не делают, а при единоличной — обязательное условие.

Пример 1:

В 2019 году семья из двух человек купили квартиру за 4 млн. рублей. Оформили в собственность на жену. Супруги написали в налоговую заявление о распределении вычета — по 50 % на каждого. В результате, оба супруга получили вычет по 2 млн. рублей. На счет им вернули — 520 тыс. рублей (по 260 тыс. рублей на каждого супруга).

Пример 2:

В 2017 году семья из двух человек купили квартиру за 2 млн. рублей. Квартиру оформили в собственность на мужа. Супруги написали в налоговую заявление о распределении вычета: 100 % — жене и 0 % — мужу. В результате супруга получила вычет в полном размере — 2 млн. рублей (вернули налог — 260 тыс. рублей), а за супругом сохранилось право на получение вычета в будущем.

Совместная собственность

Как и в случае с единоличной собственностью, оба супруга имеют право на вычет, но распределить его могут в любой пропорции. По умолчанию вычет распределяется по 50 % на каждого. Если купили квартиру за 4 млн. рублей и больше, то заявление на распределении можно не подавать. Каждый из супругов получит максимальный вычет — 2 млн. рублей.

Пример 1:

В 2017 году семья из двух человек купили квартиру за 5 млн. рублей. Оформили в совместную собственность. Квартира стоит больше 4 млн. рублей, поэтому супруги получат на двоих — 520 тыс. рублей (по 260 тыс. рублей на каждого).

Пример 2:

В 2019 году семья из двух человек купили в совместную собственность квартиру за 5 млн. рублей. Из них 3 млн. рублей — собственные средства, 2 млн рублей — ипотека. Ипотеку оформили на жену. Основной вычет супруги получат по 50 % каждому — по 2 млн. рублей. В заявлении о распределении расходов по ипотечным процентам супруги указали: жена — 100 %, муж — 0 %. Таким образом, каждый из супругов получит по 260 тыс. рублей (возврат по основному вычету), а супруга еще получит вычет по уплаченным процентам.

Долевая собственность

Если оформили квартиру в общую долевую собственность, то доли каждого из супругов указаны в выписке ЕГРН. До 1 января 2014 году вычет получали строго в соответствии с долями на каждого члена семьи. С 1 января 2014 года каждый супруг может заявить вычет в полном объеме, но в пределах понесенных расходов. Распределить расходы можно по-разному, а не как раньше — пропорционально долям (Письма ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360).

Пример:

В 2019 году семья из двух человек купили квартиру за 5 млн. рублей. Оформили в общую долевую собственность — ? доли на каждого супруга. За квартиру платил муж, и платежные документы оформлены на него. Супруги написали в налоговую заявление о распределении вычета — по 50 % на каждого. Так как оба супруга работают — их годовой доход позволяет вернуть всю сумму налога разом. В результате каждый супруг оформил возврат от 2 млн. рублей, а на счет каждому вернули по 260 тыс. рублей.

Общая собственность с детьми

Если родители оформили право собственности вместе с несовершеннолетними детьми или только на детей, то с 1 января 2014 года они могут получить вычет за детей (п.6 ст.220 НК РФ, Письмо ФНС от 01.03.2018 № ГД-3-11/1298@).

Пример 1:

Мама с несовершеннолетним сыном купили квартиру за 2 млн. рублей. Оформили квартиру в общую долевую собственность — по ? доли на каждого. Хоть на ребенка оформлена половина квартиры, мама получит вычет за себя и за сына в полном размере — 2 млн. рублей. На счет вернут — 260 тыс. рублей.

Пример 2:

Семья из четверых человек (родители и два несовершеннолетних ребенка) купили квартиру за 4 млн. рублей. Оформили квартиру в общую долевую собственность — по ? на каждого члена семьи. Родители решили, что каждый из них получит долю за одного из детей. Так мать получит вычет за себя и за первого ребенка — 2 млн. рублей, а отец — за себя и за второго ребенка 2 млн. рублей. Налоговая вернет семье налог в общей сумме — 520 тыс. рублей (260 тыс. рублей на каждого супруга).

Пример 3:

В 2019 году отец купил несовершеннолетнему сыну квартиру за 3 млн. рублей. Квартиру оформил полностью на сына. Хоть отец и не собственник квартиры, но может получить вычет за сына в максимальном размере — 2 млн. рублей. Налоговая инспекция вернет налог — 260 тыс. рублей. При этом, право на вычет у сына сохранится в будущем.

Если один из супругов временно не работающий

Если у мужа есть официальный доход, а жена находится в декретном отпуске, то вычет положен только мужу. Жена получит вычет, когда выйдет на работу и будет получать официальную зарплату.

Документы для оформления вычета за квартиру

Подать документы на налоговый вычет можно либо лично в налоговую инспекцию — отдел работы с налогоплательщиками, либо отправить через личный кабинет налогоплательщика.

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН (с 2016 года).

- Копия договора купли-продажи квартиры или договора о долевом участии.

- Акт приема-передачи квартиры.

- Платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки).

- Договор ипотеки и банковская справка об уплаченных процентах

- Копия свидетельства о браке (если квартира является общей совместной собственностью).

- Заявление о распределении размера имущественного налогового вычета между супругами.

- Справка по форме 2-НДФЛ (при подаче декларации).

- Заполненная налоговая декларация по форме 3-НДФЛ.

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации, специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

Если в ходе камеральной проверки, налоговая недосчитает ваши налоги или задержит их возврат (частое явление), специалисты быстро и грамотно решат этот вопрос. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

За одну квартиру можно получить два вычета и даже больше

Тут Минфин и налоговая напомнили, как получать вычеты по НДФЛ супругам, которые купили квартиру за свои деньги или в ипотеку.

НДФЛ смогут вернуть и муж и жена, даже если квартира оформлена на кого-то одного, а второй вообще не проходит по документам. Это касается двух вычетов: при покупке квартиры и по ипотечным процентам. Один вычет Минфин предлагает распределять один раз, а другой — каждый год.

Если правильно оформить документы, максимальный вычет за одну квартиру составит 4 млн рублей при покупке и 6 млн рублей за проценты банку. Налог будут возвращать сразу обоим супругам. Объясним, что имеет в виду Минфин и почему на это нужно смотреть с прищуром.

Откуда информация про двойные вычеты?

Минфин не первый раз объясняет, что вычет за одну квартиру положен каждому супругу в полном размере. Но некоторые семьи были не в курсе и теряли деньги: делили один вычет на двоих или его заявлял кто-то один. Вместо 520 тысяч при покупке квартиры семья получала только 260.

Какие вычеты положены семье при покупке квартиры?

Если квартиру покупает семья, то жилье — совместная собственность супругов. Неважно, на кого оно оформлено и кто платил. Даже если в свидетельстве только муж, квартира общая.

При покупке квартиры есть два вида имущественных вычетов.

Виды имущественных вычетов

| По расходам на квартиру | По ипотечным процентам | |

|---|---|---|

| Лимит на человека | 2 млн рублей | 3 млн рублей |

| На сколько объектов дают вычет | сколько угодно (если договор после 2014 года) | на один объект |

| Переносится ли остаток на другие объекты | да | нет |

Оба вида вычета можно получить один раз в жизни. Эти вычеты может заявить каждый супруг. При условии, что они оба платят или будут платить НДФЛ по ставке 13%. Но это не все, что нужно знать о вычетах, чтобы не потерять деньги.

Как распределить вычет при покупке квартиры между супругами?

Вычет при покупке квартиры работает сам по себе и не связан с вычетом за проценты.

Неважно, покупает семья квартиру в ипотеку или за свои. Со всей суммы расходов в пределах лимита можно вернуть 13%. Так может сделать каждый супруг.

Расходы на покупку квартиры можно распределять между собой как угодно.

Пример 1. Квартира стоит 3 млн рублей. Муж заявит 2 млн вычета, а жена только 1 млн, или наоборот. Или они разделят вычет поровну — по 1,5 млн. Государство в любом случае вернет семье 390 тысяч рублей, а остаток вычетов можно перенести на другие объекты.

Пример 2. Квартира стоит 4 млн рублей. Оба супруга могут заявить по 2 млн рублей вычета и вернуть не 260 тысяч рублей налога на двоих, а 520 тысяч.

Пример 3. Квартира стоит 2 млн рублей. Муж может получить весь вычет сейчас, а жена использует свое право при покупке другой недвижимости. Или оба сейчас заявят по 1 млн, а еще по 1 млн — когда построят дом. В любом случае с этой квартиры можно вернуть 260 тысяч рублей, а еще 260 тысяч — позже.

Минфин говорит, что договориться о распределении имущественного вычета при покупке конкретной квартиры супруги должны заранее и один раз — до того, как им начнут возвращать налог. Перераспределять остаток вычета при покупке квартиры после того, как налоговая его предоставит и начнет возвращать НДФЛ , якобы нельзя. Это касается и остатка вычета, который перейдет на следующие годы: Минфин говорит, что его тоже нельзя перераспределять.

То есть как вначале договорились, так и будете возвращать налог. Такое мнение у Минфина.

А если что-то изменится? Налог же нельзя вернуть за год. Неужели нельзя передумать и перераспределить остаток вычета?

Вот поэтому и нужно разбираться в законе, несмотря на разъяснения Минфина, налоговой и кого угодно еще. Их мнения — это не нормативные документы.

Минфин говорит, что вычет перераспределить нельзя. Налоговая с этим вроде бы согласна. А вот Верховный суд нет.

Летом 2017 года рассматривалось дело супругов, которые сначала распределили вычет поровну, а потом передумали: заключили брачный договор и квартира с ипотекой досталась жене. Она заявила вычет, а налоговая предоставила ей только половину. Мол, так вы раньше договорились, а передумать нельзя. Две инстанции налоговую поддержали, а Верховный суд отменил эти решения.

Сказал так. Оба супруга имеют право на вычет в полном объеме. Если вычет нельзя использовать сразу и появляется остаток, его переносят на следующий год. Распределять вычет и остаток можно как угодно. Менять договоренности тоже можно. Главное, чтобы общая сумма вычета на каждого супруга была в пределах лимита.

Президиум Верховного суда еще в 2015 году высказал такое же мнение.

Аналогичная позиция была и у центрального аппарата ФНС . И это несмотря на то, что Минфин и раньше считал, что перераспределять вычет нельзя.

Похоже, ведомства до сих пор не договорились. Но вам нужно быть в курсе всех позиций, чтобы использовать их по закону и с выгодой для себя.

Как распределять вычет по ипотечным процентам?

Этот вычет тоже положен обоим — мужу и жене. Каждому максимум по 3 млн рублей в пределах реально уплаченных процентов. Но остаток этого вычета перенести на другие объекты не получится. Зато его точно можно заново распределять каждый год. Минфин разрешает так делать.

Пример. Супруги заплатили за год 200 тысяч рублей процентов по ипотеке. Решили, что налог со всей суммы в 2017 году вернет муж. А в 2018 году сумму процентов поделят поровну и каждый вернет налог с половины суммы. Нужно всего лишь написать заявление и распределить остаток по-новому.

Делить можно как угодно, пока сумма процентов по ипотеке не достигнет 3 млн рублей на каждого. Не на всю семью, не на одну квартиру, не по одному кредиту, а именно на каждого — семья может заявить 6 млн рублей вычета с процентов и вернуть 780 тысяч рублей налогов. Ну это если очень дорогая ипотека или на большую сумму.

Если один из супругов раньше получал вычет по процентам, но использовал не весь, второй раз заявить не разрешат. Поэтому тоже важно продумать все заранее. Может быть, по одной квартире весь вычет использует муж, а жена — когда купят вторую квартиру. Вдруг она тоже будет в ипотеку.

Кстати, раньше Минфин говорил, что по процентам перераспределять вычет нельзя. А теперь разрешил.

Мы купили квартиру и хотим получить вычеты. Как правильно сейчас все оформить?

Посчитайте, как выгоднее распределить вычет за 2017 и 2018 год. Составьте соглашение о распределении вычета с учетом мнения Минфина. По нему вы получите вычет за 2017 год и сможете использовать его в нужных пропорциях в 2018 году. За это время может появиться новое мнение Минфина.

Даже если оно не появится, а вы захотите распределить вычет по-другому, решать будет ваша налоговая. А на крайний случай есть суд. Как видите, он не всегда на стороне инспекций.

В любом случае по закону оба супруга могут заявить вычет в пределах своего лимита.

Когда нужно подавать заявление о распределении вычетов?

Вычет можно получить у работодателя или в налоговой. Сейчас конец года, поэтому стоит дождаться января и подать декларацию за 2017 год , чтобы вернуть всю сумму налога сразу. Заодно можно получить уведомление на 2018 год, чтобы вообще не платить НДФЛ .

Но в каждой истории есть нюансы. Если есть сомнения, проконсультируйтесь в своей налоговой.

Что бы вам ни ответили, сделайте поправку на то, что инспекторы часто сами не знают, как правильно. Нам несколько раз присылали их ответы. Надеемся, у вас будет по-другому.

Как супругам выгоднее получать налоговый вычет — вместе или раздельно?

О возврате НДФЛ за покупку квартиры и уплаченные проценты по ипотеке знают почти все, но не все ориентируются в тонкостях получения вычета. Если супруги вместе получают возврат налога за квартиру, то быстрее выберут причитающуюся сумму. Однако вычет по ипотечным процентам лучше совместно не получать — так можно потерять крупную сумму. Рассказываем, как работает схема.

Купил квартиру — не забудь получить вычет. Фото: kuban-mama.ru

Купил квартиру — не забудь получить вычет. Фото: kuban-mama.ru

Для начала напомним, что имущественный налоговый вычет — возврат уплаченного в бюджет НДФЛ за покупку квартиры и уплаченные по ипотеке проценты.

- За покупку квартиры можно вернуть 13% её стоимости, но не более, чем с 2 000 000 рублей. Получается, что максимум — 260 000 рулей.

- С уплаченных процентов тоже можно вернуть 13%, но не более, чем с 3 000 000 рублей. Максимальная сумма возврата — 390 000 рублей.

Совместный возврат налога за покупку недвижимости

Заявлять возврат налога выгоднее обоим супругам по нескольким причинам.

1. Деньги возвращаются быстрее

Среднероссийские зарплаты невысоки. Чтобы получить максимальную сумму вычета 260 000 рублей, надо потратить несколько лет.

Посчитаем. Иван Иванович зарабатывает 40 000 рублей в месяц. Значит, ежегодно он уплачивает в бюджет около 62 500 рублей НДФЛ. На возврат всей суммы вычета он потратит примерно 4 года.

Допустим, у Иван Ивановича есть жена Ольга Ивановна. Она тоже имеет право на вычет. Если её зарплата составляет 40 000 рублей, то семья ежегодно в виде вычета будет получать 125 000 рублей, а полную сумму возврата они выберут за 2 года.

Если вы не хотите ждать для получения вычета следующего года, то ускорить возврат НДФЛ можно, подав заявление через работодателя. Как это сделать, мы писали в статье «Самый быстрый способ получить налоговый вычет».

2. Сумма вычета увеличится в два раза

Лимит в 260 000 рублей устанавливается на каждого супруга в отдельности, поэтому при покупке жиля стоимостью более 4 000 000 рублей семья получает в виде возврата НДФЛ 520 000 рублей.

Как это происходит, покажем на примерах.

Квартира стоит 2 000 000 рублей.

Максимум, что можно с неё получить — 260 000 рублей, это может сделать один из супругов. Совместный вычет лишь ускорит получение денег.

Квартира стоит 3 000 000 рублей.

Максимум по возврату — 390 000 рублей. Однако получить его можно только совместно, поскольку сумма превышает индивидуальное ограничение по вычету. Разделить возвращаемую сумму между супругами можно в любых пропорциях — пополам или 260 000 на мужа, 130 000 на жену. Зависит от дохода каждого и будущих планов.

Квартира стоит 4 000 000 рублей.

Максимум по возврату — 520 000 рублей. Его тоже можно получить только совместно с супругом. Каждый выберет при этом свой лимит.

Никаких опасностей при получении совместного вычета за покупку квартиры нет. Если один из супругов не использует весь лимит, то остаток перенесётся на следующий объект недвижимости.

Например, супруги купили квартиру за 3 000 000 рублей. Муж получил полный вычет 260 000 рублей, а жена часть вычета — 140 000 рублей. Возврат за следующую квартиру может получить только жена. Сумма — 120 000 рублей.

Подвох при получении вычета за квартиру

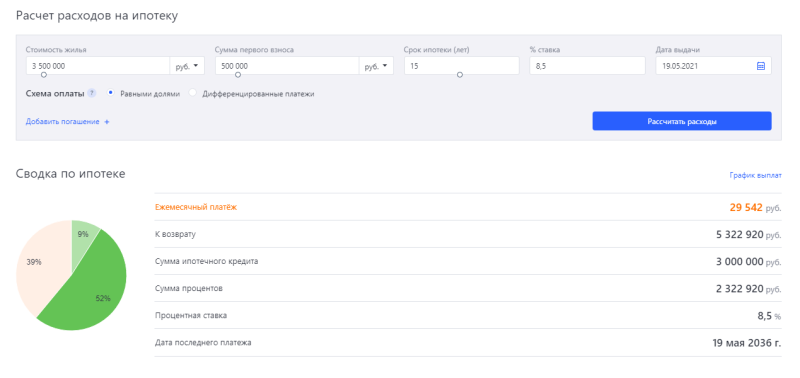

Например, Иван Иванович и Ольга Ивановна купили квартиру за 3 500 000 рублей. При процентной ставке 8,5% переплата за 15 лет составит примерно 2 300 000 рублей. Возврат налога — 299 000 рублей.

Фото: vbr.ru

Фото: vbr.ru

Оба супруга заявили вычет по процентам. Муж получил 199 000 рублей, жена — 100 000 рублей.

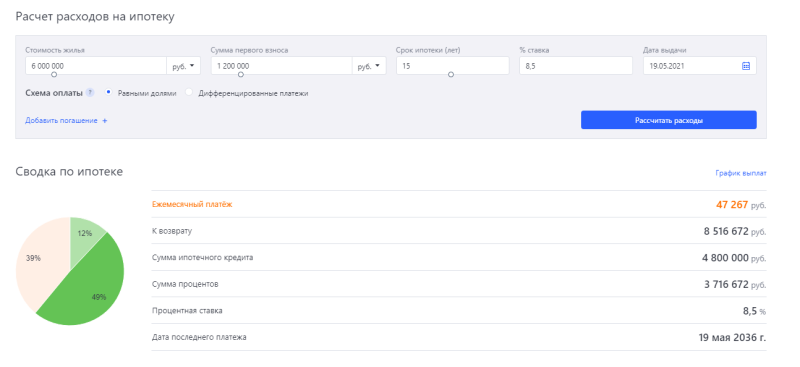

Спустя время они решили поменять жильё на более просторное — купили квартиру стоимостью 6 000 000 рублей.

Фото: vbr.ru

Фото: vbr.ru

Переплата по ипотеке — 3 700 000 рублей. Однако ни один из супругов не получает вычет, потому что право уже израсходовано.

Если бы они в первом случае делали возврат НДФЛ только на мужа, а во втором — на жену, то в семейный бюджет вернулось бы 689 000 рублей. А так они получили только 299 000 рублей.

Памятка о получении двойного имущественного вычета для мужа и жены – на сайте ГД

Не все знают, что законный брак даёт право на два вычета – для жены и мужа.

На сайте Госдумы появилась очередная памятка: на этот раз для супругов, желающих получить двойной имущественный налоговый вычет.

Что такое имущественный вычет

При покупке квартиры, дома или земельного участка для строительства гражданин может вернуть себе часть потраченных денег в пределах уплаченного НДФЛ (статья 220 НК).

За что получают вычет

- приобретение и строительство жилья (квартиры, частного дома, комнаты, доли);

- приобретение земли с жилым домом или для его постройки;

- расходы по уплате процентов по целевым кредитам (ипотечным кредитам) на строительство или приобретение жилья.

В расходы на приобретение жилья могут быть включены расходы на ремонт, в том числе отделочные материалы.

Кто может претендовать

Для получения имущественного вычета нужно соблюсти несколько условий:

- быть налоговым резидентом РФ и платить НДФЛ;

- купить недвижимость на территории РФ;

- заплатить за жилье собственные деньги или взять ипотеку;

- заренистрировать право собственности или получить акт приёма-передачи для новостройки;

- жильё должно быть куплено не у родственника.

Сколько возможно вернуть

Лимит на одного человека – 260 тысяч рублей. Это 13% с 2 млн рублей, потраченных на покупку жилья.

- Если недвижимость стоит дороже, то вернуть более 260 тысяч рублей – не получится.

- Если жильё дешевле – можно в пределах лимита в 260 тысяч заявить еще вычеты.

Что такое двойной имущественный вычет

В случае, если супруги покупают недвижимость совместно, и она стоит дороже 2 млн рублей, то оба они могут получить налоговый вычет – в пределах 260 тысяч рублей каждый.

Включаются ли в вычет проценты по ипотеке

Есть вычет и по ним, но для него существует отдельный лимит — 3 млн рублей. По процентам также можно получить 13%, то есть 390 тысяч рублей максимум. Вычет по процентам за ипотеку можно получить только с одного объекта.

Если было рефинансирование ипотечного кредита

Можно получить вычет по процентам и по первоначальному, и по новому кредиту.

Какие нужны документы для получения вычета

- декларация 3-НДФЛ;

- свидетельство о праве собственности или выписка из ЕГРН;

- паспорт;

- договоры о приобретении недвижимости и акта о ее передаче;

- платежные документы (квитанции, банковские выписки, товарные чеки и т. д.);

- справка 2-НДФЛ, если подаете декларацию;

- заявление о распределении вычета между супругами, если купили квартиру в браке;

- заявление на возврат налога.

Важно: при взятии ипотеки и желании получить вычет по процентам нужно представить копию кредитного договора и справку об уплаченных процентах.

Где можно получить вычет

Как в ФНС, так и у работодателя.

При оформлении вычета у работодателя, с зарплаты не будет удерживаться НДФЛ до момента исчерпания всей суммы вычета. При этом право на вычет придется подтверждать в налоговой каждый год. Подавать 3-НДФЛ при этом не нужно, но работодателю необходимо будет предъявить уведомление о праве на вычет из налоговой.

Немного дополнений от Минфина

Разъяснения ведомства о том, как супруги могут получить вычет при покупке в кредит квартиры в строящемся доме – читайте здесь.

О том, сможет ли работающий муж может получить вычет, если безработная жена купила квартиру – здесь.

Про возможности двойного вычета при покупке квартиры до брака – здесь.

Про то, что влияет на сумму имущественного вычета при совместном строительстве дома на участке – здесь.

Гаражная амнистия 2022: не все так просто, как кажется

Президент отделения Верховенства права и развития International Informatization Academy, к. ю. н.

специально для ГАРАНТ.РУ

С 1 сентября 2022 года в России стартует “гаражная амнистия”. Это термин уже устоялся в обиходе, хотя если внимательно прочесть принятые правила, то точнее говорить о “земельно-гаражной амнистии”. Принятые правила направлены преимущественно на разрешение вопросов оформления собственности именно на земельные участки, на которых расположены гаражи, а не на амнистию самовольно возведенных гаражных построек (Федеральный закон от 5 апреля 2022 г. № 79-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации”, далее – Закон № 79-ФЗ).

До 1 сентября 2026 года граждане, использующие гаражи, возведенные до введения в действие Градостроительного кодекса Российской Федерации, имеют право на бесплатное предоставление им в собственность земельных участков, на которых они расположены. Речь идет о земельных участках, находившихся до этого в государственной или муниципальной собственности. Правила такой передачи теперь определены в ст. 3.7 Федерального закона от 25 октября 2001 года № 137-ФЗ “О введении в действие Земельного кодекса Российской Федерации” (далее – Закон № 137-ФЗ).

Как известно, сам Закон № 79-ФЗ, устанавливающий правила гаражной амнистии был подписан и официально опубликован еще 5 апреля 2022 года. Пауза в несколько месяцев до его вступления в силу вполне очевидно необходима для того, чтобы все заинтересованные лица смогли ознакомиться с его текстом, а органы власти успели проработать необходимые процедуры взаимодействия с гражданами.

Можно предположить и то, что за это время удастся снять ряд вопросов, которые уже возникают в отношении новых правил.

К сожалению, некоторые формулировки принятого закона, предназначенного для широкого круга заинтересованных лиц, достаточно громоздки и, вполне очевидно, будут вызывать сложности у граждан, не обладающих надлежащей юридической подготовкой и не имеющих достаточных финансов, чтобы нанять профессионального юридического помощника.

Например, без использования возможностей гиперссылок в современной профессиональной правовой системе (например, в Системе ГАРАНТ) или, не имея под рукой всех текстов упоминаемых нормативных актов, гражданину вряд ли удастся достаточно быстро и точно понять, о каких правилах идет речь в норме, сформулированной следующим образом: “На отношения, регулируемые пунктом 2 настоящей статьи, не распространяются положения подпункта 4 пункта 3 статьи 11.3, подпункта 6 пункта 1, пунктов 2, 10, 10.1 статьи 39.15, подпунктов 8, 14 и 20 статьи 39.16, подпункта 4 пункта 1 статьи 39.17 Земельного кодекса Российской Федерации”.

Следует также обратить внимание, что правила гаражной амнистии могут быть сформулированы не только в Законе № 137-ФЗ, но и в соответствующих законах субъектов Российской Федерации, которые еще только предстоит принять.

К примеру, согласно ч. 1 ст. 3.7 Закона № 137-ФЗ, законом субъекта Российской Федерации “может быть предусмотрен перечень документов, которые могут быть представлены гражданином для подтверждения соответствия земельного участка, находящегося в государственной или муниципальной собственности”. В отсутствии такого конкретизирующего перечня такие документы будут определяться в соответствии с общими требованиями ст. 3.7 Закона № 137-ФЗ.

Согласно же ч. 8 ст. 18 Закона № 79-ФЗ нормативными правовыми актами Москвы, Санкт-Петербурга и Севастополя могут быть установлены “особенности предоставления земельных участков гражданам”. Каких-либо ограничений и пределов такого регулирования в данном случае пока в законе не предусмотрено.

С учетом особенностей, предусмотренных указанными законами, предоставление и использование земельных участков должно будет осуществляться также по правилам, установленным в главе V.1 Земельного кодекса Российской Федерации.

Кто же сможет воспользоваться предоставляемыми возможностями амнистии? Как мы уже указывали вначале, речь идет о владельцах гаражей, “возведенных до введения в действие Градостроительного кодекса Российской Федерации”. Указанный кодекс был впервые официально опубликован в “Российской газете” 30 декабря 2005 года. На указанную дату вполне можно ориентироваться, но что мешало законодателю указать ее в тексте закона? Со всей очевидностью, она не изменится.

На практике возможны спорные ситуации и вокруг использованного понятия “возведенные”. С одной стороны, закон фактически допускает декларативный характер подтверждения факта “возведения” гаража на указанную дату. Подтвердить факт возведения заявитель может как прямыми документальными доказательствами, так и косвенными (например, счетами на оплату коммунальных услуг в связи с использованием гаража).

С другой стороны, закон не дает каких-либо пояснений, смогут ли воспользоваться гаражной амнистией те владельцы, чей гараж находился в стадии возведения на указанную дату и находился в стадии, позволяющей его использование по назначению, но еще не был достроен в полном объеме.

Еще более сложной представляется ситуация, когда взамен построенного до 30 декабря 2005 года гаража, его владелец на том же участке впоследствии возвел новый.

Также следует обратить внимание, что право на применение правил гаражной амнистии законодатель предоставил именно гражданам “использующим” данный гараж. Опять же, закон не содержит каких-либо разъяснений о необходимости документального подтверждения факта такого использования, в том числе использования гаража по его целевому назначению. К примеру, смогут ли беспрепятственно воспользоваться гаражной амнистией граждане, в чьей собственности или владении на данный момент нет ни одного транспортного средства?

Определенной адаптации потребует и новая юридическая терминология. Вместо понятия “гаражный бокс” теперь надлежит использовать понятие “гараж”. При этом, “гаражами” признаются все объекты, созданные до 1 сентября 2022 года, даже если они поименованы “гаражным боксом” в оформленных:

- правоустанавливающих документах;

- правоудостоверяющих документах;

- записях ЕГРН.

Предусмотренные федеральным законом правила применяются в зависимости от того, является ли гараж объектом капитального строительства или некапитальным сооружением.

Так, если обратиться к ч. 1 ст. 3.7 Закона № 137-ФЗ, то можно сделать поспешный вывод, что правила о гаражной амнистии могут быть применены только в отношении гаражей в виде капитальных строений. Однако в ч. 14 ст. 3.7 указанного закона оговорены и условия, при соблюдении которых, право на получение земельного участка бесплатно предоставляется и обладателям гаражей, не являющихся объектом капитального строительства.

Согласно закону, капитальные гаражи могут быть блокированы общими стенами с другими гаражами в одном ряду, иметь общие с ними крышу, фундамент и коммуникации либо быть отдельно стоящими объектами капитального строительства.

Согласно сложившейся правоприменительной практике даже в том случае, если гаражный бокс (гараж) входит в единый комплекс гаражей, это не свидетельствует о том, что он является помещением в построенном здании, если согласно свидетельству о государственной регистрации права, его владелец является собственником именно здания нежилого назначения (гаражного бокса), а не помещения (Апелляционное определение Московского областного суда от 12 февраля 2014 г. по делу № 33-3313).

В качестве доказательства самостоятельности строения суды обращали внимание на наличие фундамента, стен (в том числе, дополнительно обложенных кирпичом), крыши и индивидуального въезда (Апелляционное определение Московского областного суда от 19 октября 2016 г. по делу № 33-26085/2016).

Одноэтажные гаражи, которые блокированы общими стенами с другими одноэтажными гаражами, сведения о которых внесены в ЕГРН как о помещениях в здании или сооружении, признаются самостоятельными зданиями.

Данный подход согласуется с ранее сложившейся правоприменительной практикой. Так, например, в случае доказанности изолированности гаражного бокса от рядом стоящих гаражей, суд допускал возможность отнести его к самостоятельному строению (Апелляционное определение Московского областного суда от 24 февраля 2014 г. по делу № 33-4299/2014, Апелляционное определение Московского областного суда от 27 ноября 2013 г. по делу № 33-25474/2013).

Нормы ст. 3.7 Закона № 137-ФЗ распространяют действие всей этой статьи также на наследников владельцев гаражей и лиц, впоследствии (т.е. после 30 декабря 2005 года) приобретших от первоначальных владельцев такие гаражи.

Следует заметить, что в ч. 15 ст. 3.7 Закона № 137-ФЗ законодатель дополнительно не уточняет, что право на амнистию получают только наследники из числа физических лиц. Если данная формулировка так и не будет скорректирована, то можно предположить что этой нормой в этой единственной ситуации допускается распространение правил о гаражной амнистии на владельцев гаражей из числа юридических лиц, а также самих государственных или муниципальных образований, получивших такую собственность, как это допускается п. 1-2 ст. 1116 Гражданского кодекса, в порядке наследования по завещанию от физического лица.

В каких же случаях воспользоваться всеми возможностями гаражной амнистии не получится?

О таком случае прямо говорится, например, в ч. 19 ст. 3.7 Закона № 137-ФЗ, согласно которой, если земельный участок, на котором расположен гараж, отнесен к категории земель, ограниченных в обороте, то он может быть предоставлен гражданам только в аренду. Оформить его в собственность не получится.

Также (по ч. 18 ст. 3.7 Закона № 137-ФЗ) не подпадают под гаражную амнистию земельные участки, на которых расположены гаражи:

- признаваемые объектами вспомогательного использования по отношению к объектам индивидуального жилищного строительства, садовым домам, объектам производственного, промышленного или коммерческого назначения (в том числе предназначенные и (или) используемые для осуществления предпринимательской деятельности по оказанию услуг по ремонту, техническому обслуживанию и мойке транспортных средств);

- предназначенные для хранения техники и оборудования, необходимого для обеспечения деятельности государственных органов, их территориальных органов, органов местного самоуправления, организаций, подведомственных государственным органам или органам местного самоуправления, а также транспортных организаций;

- находящиеся в многоквартирных домах и объектах коммерческого назначения.

Правила о гаражной амнистии не распространяются также на гаражи:

- в судебном или ином, предусмотренном законом, порядке признанными самовольной постройкой, подлежащей сносу (ч. 12 ст. 3.7 Закона № 137-ФЗ).

- создаваемые и используемые в порядке, предусмотренном Федеральным законом от 30 декабря 2004 г. № 214-ФЗ “Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости. ” (ч. 18 ст. 3.7 Закона № 137-ФЗ).

Не применяется гаражная амнистия и в отношении земельных участков, используемых для размещения подземных гаражей (ч. 18 ст. 3.7 Закона № 137-ФЗ).

К примеру, подземными гаражами согласно законодательству г. Москвы, признаются сооружения, размещаемые ниже уровня дневной поверхности (в подземном пространстве города или в составе “искусственного” подземного пространства, например, сформированного в виде развитого в плане стилобата с эксплуатируемым покрытием) (Постановление Правительства Москвы от 25 января 2000 г. № 49 “Об утверждении норм и правил проектирования планировки и застройки Москвы МГСН 1.01-99”, далее – Постановление № 49).

Все ли возможные объекты перечислил законодатель? Представляется что это не так, но до момента вступления в силу режима гаражной амнистии еще остается время для соответствующих корректировок.

Так, до конца не проясненным является вопрос о возможности применения правил о гаражной амнистии в отношении многоэтажных (многоярусных) и комбинированных гаражей.

К примеру, согласно Постановлению № 49 комбинированными гаражами признаются сооружения, имеющие подземные и наземные ярусы, полуподземные сооружения, а также сооружения, расположенные на участках с резким перепадом рельефа – то есть частично подземные.

На практике также вполне возможна ситуация, когда конструктивно два гаража, принадлежащие разным лицам расположены один над другим. Кто из владельцев в таком случае сможет оформить земельный участок в собственность?

Вообще в законе содержится достаточно мало разъяснений о порядке и возможности совместного использования права на гаражную амнистию совладельцами или сопользователями.

До конца не прояснены в законе и возможные последствия в ситуациях, когда право собственности до настоящего времени оформлено на пропорциональную долю в долевой собственности всего гаражного комплекса, а не на конкретный гараж.

Как оформить в собственность гараж без документов

С 1 сентября 2022 года вступит в силу закон, который даст возможность зарегистрировать право собственности на гараж в Едином государственном реестре недвижимости (ЕГРН). Документ предусматривает возможность оформления не только самого гаража, но и бесплатного предоставления земли под ним.

Вместе с Росреестром рассказываем, как воспользоваться новым законом и на какие конкретно случаи он распространяется.

Зачем нужен закон

Новый закон называют «гаражной амнистией». Он разработан для того, чтобы урегулировать рынок частных гаражей и деятельность гаражных кооперативов, позволить гражданам в упрощенном порядке оформить в собственность гаражи, а также землю под ними. Большое число гаражно-строительных кооперативов было создано еще в советское время или до 2005 года, то есть до введения норм современного градостроительного регулирования. Поэтому их правовой статус в действующем законодательстве не прописан.

Такие объекты нельзя назвать самовольными постройками, но часто на них утеряны правоустанавливающие документы, поэтому оформлению (в том числе земельных участков) мешает правовая неопределенность, а граждане не могут противостоять их сносу, оформить в собственность, продать или передать по наследству.

Шаг 1. Убедитесь, что гараж подходит под новый закон

Вы сможете оформить гараж в собственность при соблюдении одновременно трех условий:

– гараж является капитальным, то есть имеет прочную связь с землей;

– гараж построен до вступления в силу действующего Градостроительного кодекса РФ (до 29.12.2004);

– гараж не признан самовольной постройкой по суду или решению органа местного самоуправления.

Если вы решили начать оформление гаража, прежде всего обратитесь в местную администрацию, узнайте, как на территории вашего муниципалитета будет реализовываться «гаражная амнистия». Возможно, со стороны местной власти будет организована работа по всем гаражам и получится избежать излишних процедур, посоветовали в Росреестре.

Вам не помешают оформить гараж следующие обстоятельства:

– гаражный кооператив, членом которого вы являлись, уже не существует;

– ваш гараж имеет общие стены с другими гаражами и находится с ними в одном ряду;

– у вас не оформлена земля под гаражом;

– гражданин, у которого вы приобрели гараж, умер или вам о нем ничего не известно;

– гараж принадлежал кому-то из ваших близких родственников, но после его смерти не был – оформлен в наследство;

– земля под гаражом предоставлена кооперативу на праве постоянного (бессрочного) пользования или на праве аренды.

Шаг 2. Соберите необходимые документы

Прежде чем начать оформление гаража, тщательно изучите все документы, которые у вас есть и которые могут иметь хоть какое-то отношение к вашему гаражу. Любые справки, решения, технические описания могут стать основанием для оформления прав на гараж. Также можно обратиться в местное БТИ, у них на хранении могут быть документы, содержащие описание вашего гаража. Возможно, это позволит вам избежать расходов на кадастровые работы по подготовке технического плана гаража, советуют в Росреестре.

Оформить гараж вам позволят:

– любое решение органа власти (в том числе советского периода), которое подтверждает, что ранее вам был предоставлен земельный участок под гаражом;

– справка или другой документ, подтверждающие выплату пая в гаражном кооперативе;

– решение общего собрания гаражного кооператива, подтверждающее выделение вам гаража;

– старый технический паспорт на гараж, который вы заказывали для технической инвентаризации;

– документы о наследстве, если гараж принадлежал вашему отцу, матери, дедушке, бабушке и т. д.

Однако если указанных документов нет, это еще не означает, что вы не сможете оформить гараж. Органы власти вашего региона наделены полномочиями по определению других документов, которые являются основанием для оформления прав на гараж по «гаражной амнистии, пояснили в Росреестре.

Шаг 3. Выясните статус земли под гаражом

Для того чтобы узнать, стоит ли земельный участок под вашим гаражом на кадастровом учете, можно обратиться:

– в МФЦ;

– в филиал Кадастровой палаты в своем городе;

– в орган местного муниципального самоуправления;

– к кадастровому инженеру;

– в Росреестр.

Сведения о земельных участках, стоящих на кадастровом учете, также можно найти на публичной кадастровой карте Росреестра в разделе «Справочная информация по объектам недвижимости в режиме online».

Шаг 4. Образуйте участок

В случае если земельный участок под гаражом не стоит на кадастровом учете, вам предстоит его образовать (если стоит — переходите сразу к Шагу 5). Уточните в местной администрации, утверждался ли на территорию, где расположен ваш гараж, проект межевания территории. Это документ, который заранее определяет направления развития территории и границы земельных участков.

Вы можете этого не делать, сразу приступив к подготовке схемы границ участка под гаражом. Однако нужно иметь в виду, что в соответствии с Земельным кодексом схему нельзя готовить там, где утвержден проект межевания. Подготовить схему можно самостоятельно или воспользовавшись утвержденной формой, но лучше обратиться за этой услугой к кадастровому инженеру. Схема может быть подготовлена в бумажном виде или в виде электронного документа по форме.

После оформления схемы расположения земельного участка вам нужно обратиться в орган публичной власти, который распоряжается земельным участком под вашим гаражом.

Если земельный участок находится в муниципальной собственности или в государственной неразграниченной собственности, то это муниципалитет.

Если гараж расположен на земле, которая находится в региональной собственности, то заявление нужно подавать в адрес региональной власти, если в федеральной — то в Росимущество (соответствующее региональное территориальное управление).

Необходимо подать заявление о предварительном согласовании предоставления земельного участка. Ответ на него вы должны получить по истечении 30 дней.

На основании положительного решения вы идете к кадастровому инженеру и просите его подготовить межевой план земельного участка и технический план гаража. Когда кадастровый инженер сообщил вам, что документы готовы, нужно обратиться в Росреестр для постановки земельного участка на государственный кадастровый учет. Это можно сделать в МФЦ либо подать документы в электронном виде. По результатам данной процедуры вы получите выписку из ЕГРН на земельный участок под вашим гаражом.

Шаг 5. Отправьте документы в администрацию

Для того чтобы завершить оформление прав и на земельный участок, и на гараж, необходимо официально отправить в администрацию:

– решение о предварительном согласовании предоставления земельного участка;

– выписку из ЕГРН на земельный участок;

– технический план на гараж.

Администрация, в свою очередь, должна будет:

– принять решение о предоставлении земельного участка в собственность бесплатно;

– подать в Росреестр заявление о регистрации права собственности на земельный участок, о государственном кадастровом учете гаража и о регистрации права собственности на гараж;

– передать выписки из ЕГРН, подтверждающие регистрацию прав на гараж и землю.

Получив выписку из ЕГРН на земельный участок и гараж, вы можете быть уверенными, что официально стали его собственником.