Как заполнить унифицированные формы КС-2 и КС-3

Акт КС-2 в строительстве — это документ, который подтверждает приемку работ по капремонту, монтажу или реконструкции. А КС-3 является основанием для оплаты. Без этих двух форм нельзя закрыть госконтракт.

| Скачать бланки форм КС-2 и КС- в xls |

| Скачать бланк формы КС-2 в word |

| Скачать бланк КС-3 в xls |

| Скачать образец заполнения КС-2 в 2022 году |

| Скачать образец заполнения форм КС-2 и КС-3 2022года в excel из КонсультантПлюс |

| Скачать образец заполнения КС-3 в 2022 году |

Что за форма КС-2

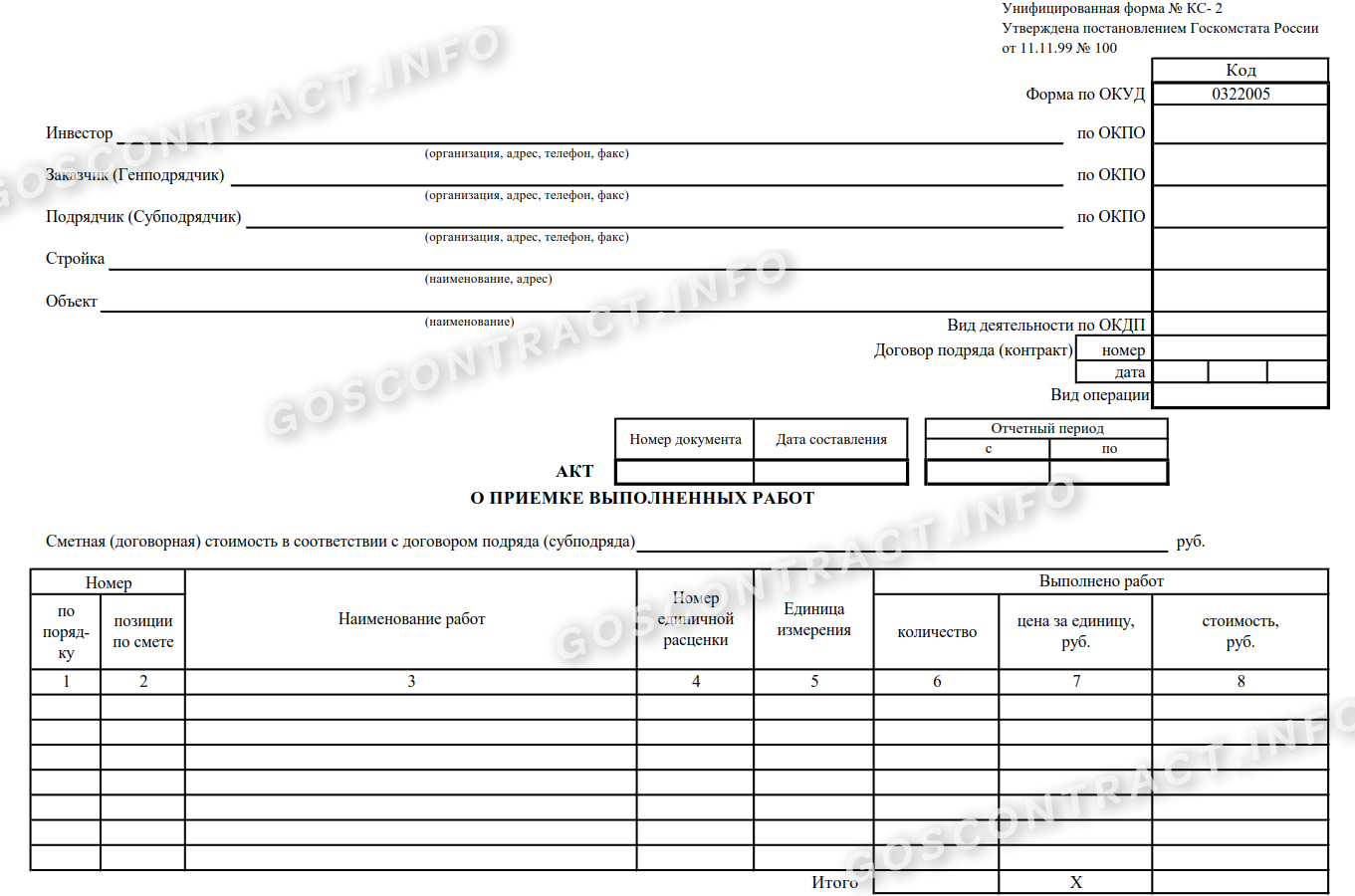

Стороны обязаны актировать выполнение работ и оказание услуг. Для строительства, текущего и капитального ремонта используют акт о приемке выполненных работ по форме КС-2 (письмо Росстата 01-02-9/381 от 31.05.2005). Заполнение этого актового документа является строго обязательным для каждого исполнителя. На основании его исполнитель сдает, а заказчик принимает строительно-монтажные и ремонтные работы на объектах жилищного, производственного и гражданского характера. Подписи обеих сторон в регистре подтверждает отсутствие претензий к качеству и объему выполненных работ.

Эксперты КонсультантПлюс разобрали, как закупить строительные работы без штрафов и нарушений в 2022 году. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

Действующая в 2022 году унифицированная форма КС-2 утверждена Постановлением Госкомстата № 100 от 11.11.1999. Но по согласованию с заказчиком подрядчик вносит в формальный вид регистра коррективы, исходя из потребностей конкретного хозяйствующего субъекта, если это не идет вразрез с действующим законодательством. Добавлять графы и ячейки можно, убирать — нельзя.

Как заполнять форму КС-2

В Постановлении ГКС № 100 указано, в каких случаях заполняются КС-2 и КС-3, — после окончания и приемки результата по строительным и ремонтным работам.

Актируют объемы и итоги строительства в форме с кодом по ОКУД 0322005. Акт заполняют поэтапно. В первую очередь оформляется титульная часть документа:

- строки «Инвестор» (при наличии), «Заказчик» и «Подрядчик» заполняются в соответствии с точными юридическими данными об организациях: полное наименование, организационно-правовая форма, юридический адрес, номера телефонов, факса, ОКПО;

- в поле «Стройка» вносится название стройки и ее адрес, а в позиции «Объект» — полное наименование строительного объекта;

- далее вносится вид деятельности по ОКПД;

- указываются номер и дата (ДД.ММ.ГГГГ) договора (контракта) в соответствующей графе;

- проставляются номер и дата формирования, отчетный период по вышеуказанному контракту;

- прописывается сметная стоимость ремонта, монтажа, строительства, которые выполнял подрядчик и по которым отчитывается перед заказчиком в соответствии с заключенным контрактом;

- сумма указывается в рублях.

Переходим к табличной части документа и заполняем каждый столбец:

- Порядковые номера.

- «Номер позиции по смете» — нумерация выполняемой работы или используемого материала на основании сметной документации. Если бланк заполняется в соответствии с несколькими сметами, то нумерация дублируется.

- «Номер единичной расценки» — шифры из сметы на базе сборников ФЕР.

- «Единица измерения» — указывается качественное обозначение выполненных действий по договору подряда.

- В следующем столбце вносится количественное обозначение подрядных действий. Запрещено указывать долю выполнения в процентах.

- Столбец 7 включает данные о цене за единицу на основании сборников единичных расценок. Если цены по контракту фиксированные, то в столбце проставляются прочерки.

- Последняя колонка заполняется в любом случае. В ней указывается стоимость подрядных работ либо в соответствии с контрактом, либо на основе рассчитанного показателя из сборников ФЕР.

Если у представителей организации-заказчика были установлены замечания к срокам, объемам или качеству выполненных работ, их необходимо зафиксировать в акте.

Что за форма КС-3

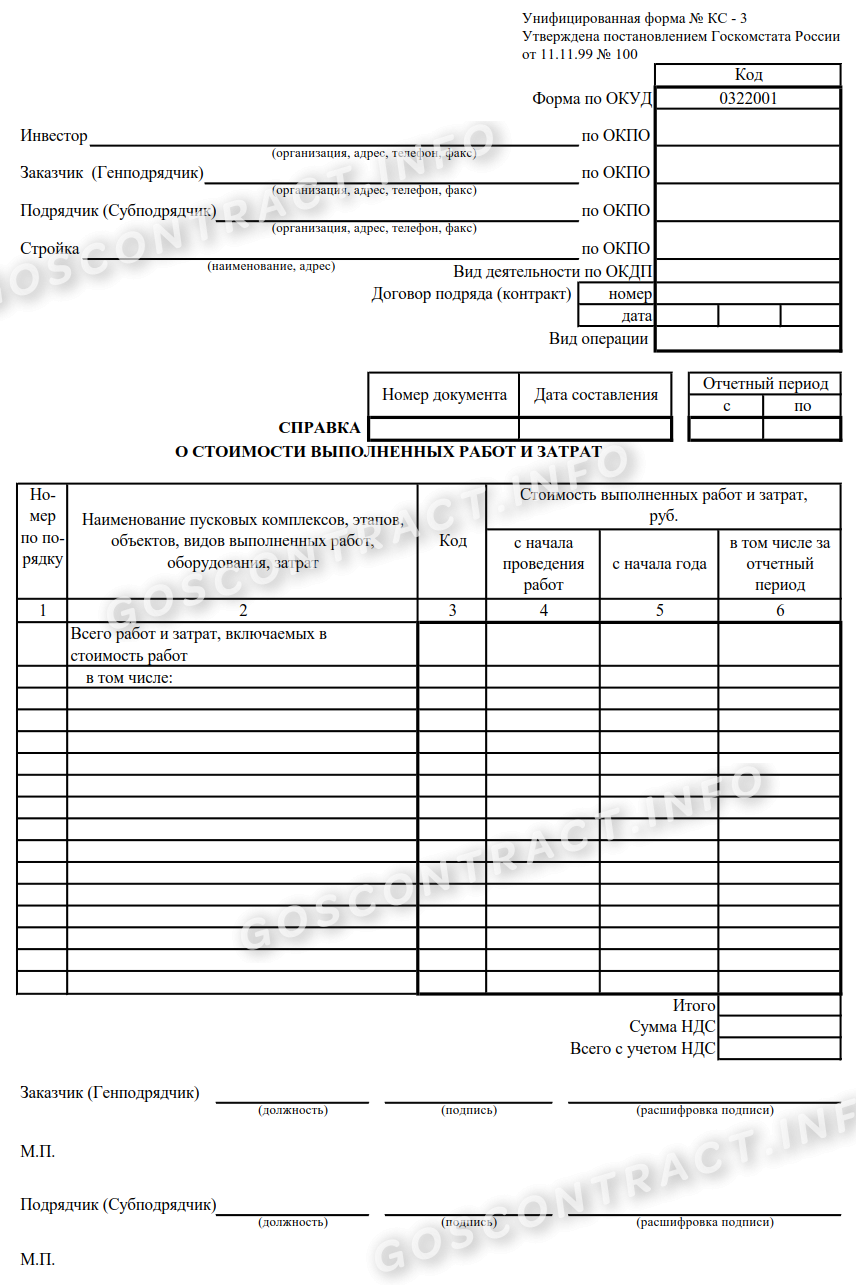

В Постановлении № 100 есть расшифровка, что такое форма КС-2 и КС-3 в строительстве: КС-2 — акт приемки выполненных работ, а КС-3 — справка о стоимости таких работ. Для отражения стоимостных показателей используется унифицированная форма ОКУД 0322001. При заполнении нельзя менять форму, например, количество строк!

Как заполнять справку КС-3

Справка заполняется в двух экземплярах на основании госконтракта и актового регистра. Если в строительстве задействована третья сторона, например инвестор, то подрядчик готовит документ и для него.

В справку вносят данные по стоимости и затратам выполненного ремонта, монтажа, строительства и издержки, которые не учли в сметной документации и контракте. К таким издержкам относится непредвиденный рост цен на аренду оборудования или на стройматериалы. Допускается заполнение справки не только ко всему строительному объекту, но и к отдельной его части. В этом случае укажите полную стоимость всего объекта.

Шаг 1. Титульная часть.

- данные заказчика, исполнителя и, при необходимости, инвестора. Указываются полное наименование и контактные данные;

- код по ОКПО;

- наименование и адрес объекта строительства;

- реквизиты госконтракта;

- актуальный номер и дата справки;

- отчетный период, в котором велись работы.

Внимательно внесите данные по следующим столбцам:

- порядковый номер;

- описание работ и объекта или его этапа, оборудования и материалов. Если позволяет контракт и документация, разделите выполненные работы по типам применяемого техоборудования;

- коды видов работ;

- цена с нарастающим итогом;

- стоимость, определенная исполнителем в начале отчетного периода (года);

- итоговая стоимость выполненного подряда за отчетный период.

В конце табличной части заполняются строки «Итого» — окончательная сумма произведенного строительства и стоимость с учетом НДС.

В конце документа должны подписаться ответственные лица со стороны заказчика и исполнителя. Заверьте справку печатями, если организации их используют.

Как правильно заполнить КС-2

Для чего нужна форма КС-2 «Акт о приемке выполненных работ»? В каком порядке заполняется данная форма и обязательно ли нужно ее составлять?

Подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ (п.1 ст. 743 ГК РФ). Сдача-приемка результата работ оформляют актом, подписанным обеими сторонами договора строительного подряда – подрядчиком и заказчиком (п.4 ст. 753 ГК РФ).

Что представляет из себя форма № КС-2?

Формы № КС-2 и № КС-3 относятся к числу первичных документов по учету ремонтно-строительных работ. В них должны быть указаны инвестор, заказчик, подрядчик (субподрядчик) и их адреса, наименование и адрес стройки, наименование объекта, сметная стоимость.

Начиная с 2013 года, формы используемых первичных учетных документов (за исключением государственных организаций), определяет руководитель экономического субъекта (п.4 ст.9 Закона № 402-ФЗ). Это могут быть унифицированные формы либо собственные, разработанные с соблюдением обязательных реквизитов первичных документов. При использовании унифицированных форм нельзя удалять имеющиеся реквизиты таких документов (Письмо Минфина РФ от 08.07.2011 г. № 03-03-06/1/414), можно лишь дополнять форму новыми строками или графами.

При разработке собственных форм первичной учетной документации следует учитывать, что обязательными к применению остаются формы первичных учетных документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании (Информация Минфина РФ от 04.12.2012 г. № ПЗ-10/2012).

Но на практике используются унифицированные формы № КС-2 и № КС-3, тем более, что именно эти формы упоминаются в разъяснениях и актах различных ведомств (Приказы Минспорта РФ от 28.03.2014 г. №158, Росрыболовства от 14.10.2011 г. №1015, Минэнерго РФ от 26.09.2011 г. №418).

Форма №КС-2 применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Сразу отметим, что акт по форме № КС-2 и справка о стоимости выполненных работ по форме КС-3 (которая, в свою очередь, заполняется на ее основании) являются надлежащими доказательствами выполнения работ по договору строительного подряда.

То есть по сути, форма № КС-2 выполняет роль счета на оплату.

При этом, согласно позиции ВС РФ, изложенной в Определении от 30.07.2015 г. №А40-46471/2014, акты выполненных работ, хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств.

Как заполнить форму № КС-2?

Как мы уже отмечали, на практике участники строительного подряда используют унифицированные формы №КС-2 и № КС-3, которые утверждены постановлением Госкомстата РФ от 11.11.1999 г. №100.

В графе «Договор подряда (контракт)» указываются номер договора подряда, заключенного между организацией-заказчиком (или генеральным подрядчиком) и организацией-подрядчиком (субподрядчиком), а также дата его подписания в формате ДД.ММ.ГГГГ.

В графе «Отчетный период с по» указываются даты периода, за который подрядчик отчитывается перед заказчиком.

В графе «Сметная (договорная) стоимость в соответствии с договором подряда (субподряда)» указывается общая сумма по договору подряда в рублях (внесение сумм в других валютах недопустимо).

Далее заполняется таблица, состоящая из столбцов.

В столбце 1 «Номер по порядку» указывается порядковый номер материала или работы в данной таблице.

В столбце 2 «Номер позиции по смете» указывается номер материала или работы в смете.

В столбце 3 «Наименование работ» указывается наименование работ, соответствующее наименованию в смете.

В столбце 4 «Номер единичной расценки» указываются шифры из сборников Федеральных единичных расценок на строительные, специальные строительные и ремонтно-строительные работы.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, то в столбцах 4 «Номер единичной расценки» и 7 «Выполнено работ; цена за единицу, руб.» проставляется прочерк (Письмо Росстата РФ от 31.05.2005 г. №01-02-9/381).

В столбце 5 «Единица измерения» прописывается наименование измерителя работ или материалов, например, кв. м, шт., т и т.д.

В столбце 6 «Выполнено работ, количество» указывается количество тех единиц измерения, которые прописаны в столбце 5 (при этом указывать процентные доли выполнения работ недопустимо).

В столбце 7 «Выполнено работ, цена за единицу» ставятся цены на основании упомянутых сборников единичных расценок. В случае фиксированной договором цены подрядных работ данная колонка заполняется прочерком.

Столбец 8 «Выполнено работ, стоимость, руб.» заполняется в любом случае: либо суммой из договора, либо расчетной суммой на основе единичных расценок.

Является ли допустимым расхождение стоимости работ в формах № КС-2 и № КС-3?

Из Письма Росстата РФ от 31.05.2005 г. №01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации №КС-2, КС-3 и КС-11», следует, что в акте по форме № КС-2 указывается стоимость работ, которая предусмотрена в смете, составленной при заключении договора подряда, а в справке по форме№КС-3 указывается сметная стоимость с учетом изменения цен, если такие изменения предусмотрены договором подряда.

В результате стоимость, указанная в акте по форме №КС-2, может отличаться от стоимости в справке по форме № КС-3.

Принятие НДС к вычету по форме № КС-2

Говоря о заполнении и применении формы №КС-2, нельзя обойти вниманием проблемные вопросы вычетов по НДС.

Можно ли принять НДС к вычету на основании счета-фактуры, выставленной как к промежуточному, так и к итоговому (окончательному) акту по форме № КС-2? В общем случае, да (Письма Минфина РФ от 05.12.2016 г. №03-07-10/71892, ФНС РФ от 20.01.2016 г. № СД-4-3/609@, от 20.03.2015 г. № ГД-4-3/4428@).

Но в том случае, если условиями договора строительного подряда не предусмотрена поэтапная сдача работ, а промежуточные акты по форме №КС-2 оформляются, у заказчика могут возникнуть налоговые риски в части отказа в принятии НДС к вычету (Письма Минфина РФ от 07.11.2011 г. № 03-07-11/299, ФНС РФ от 20.03.2015 г. № ГД-4-3/4428@).

Отметим, что судьи по-разному трактуют влияние условий договоров строительного подряда на возможность принятия НДС к вычету. Так, в Постановлении АС Московского округа от 29.12.2018 г. №А41-946/18 судьи, обратившись к договору подряда сделали следующий вывод – отдельные этапы работы в договоре не выделены и формы №КС-2 и №КС-3, выставляемые помесячно, рассматриваются лишь как расчетные документы для авансирования строительства объекта и не могут являться актами приемки результатов строительных работ.

Ежемесячные №КС-2 и № КС-3 применяются как формы отчета подрядчика перед заказчиком, то есть расшифровка объемов выполненных подрядчиком работ с целью определить стоимость, по которой будут производиться авансовые платежи (Постановление АС Центрального района от 29.06.2018 г. № А14-7683/2017).То есть право на вычет НДС зависит от условий договора подряда.

А поэтому с целью исключения претензий налоговиков, сторонам договора строительного подряда целесообразно предусмотреть в нем поэтапную сдачу результатов работ.

Как заполнять формы КС-2 и КС-3: инструкция и образцы

КС-2 и КС-3 в строительстве — это документация, которая подтверждает факт приемки ремонтных работ. Их подписывают после выполнения обязательств по госконтракту.

| Скачать бланк формы КС-2 |

| Скачать скачать образец заполнения КС-2 в 2022 году |

| Скачать образец заполнения акта о приемке выполненных работ — формы по ОКУД 0322005 из КонсультантПлюс |

| Скачать бланк формы КС-3 |

| Скачать образец заполнения формы КС-2 и КС-3 в excel — КС-3 в 2022 году |

| Скачать образец заполнения справки о стоимости работ — формы по ОКУД 0322001 из КонсультантПлюс |

Для чего нужна форма КС-2

В информации Росстата указано, что такое форма КС-2 и КС-3, — это итоговая документация, которую подписывают стороны, заключившие государственный контракт на строительно-монтажные и ремонтные работы (письмо Росстата № 01-02-9/381 от 31.05.2005). Подписанные обеими организациями документы означают отсутствие у сторон претензий к объему и качеству выполненных работ и являются основанием для дальнейших взаиморасчетов.

После того как подрядчик выполнит обязательства по госконтракту, заказчик осуществляет проверку и прием. Подтверждением выполнения контрактных условий является подписанный акт о приемке выполненных работ — форма КС-2. Он формируется на этапе закрытия государственного заказа, после того как поставщик исполнит все предписанные ему обязательства, а заказчик проверит полноту и качество и примет выполненные работы.

Какой бланк использовать

Для подписания итоговой документации по окончанию строительных, ремонтных или монтажных действий используется унифицированная форма КС-2 — ОКУД 0322005. Бланки акта и справки разработаны и закреплены в постановлении Госкомстата № 100 от 11.11.1999. Порядок заполнения и содержательная часть акта зависят от вида выполняемых работ.

Хотя форма акта унифицирована, исполнитель имеет возможность доработать ее в зависимости от своих потребностей, не нарушая действующие нормативы.

Эксперты КонсультантПлюс разобрали, что использовать: универсальный передаточный акт (УПД) или КС-2, КС-3. Используйте эти инструкции бесплатно.

Как заполнять

Акт формируют после завершения ремонта, строительства, реконструкции объекта. Вот пошаговая инструкция, как заполнять КС-2 поставщику:

Шаг 1. Заполняем вводную часть — шапку бланка. Данные об инвесторе заполняются при наличии такого хозяйствующего субъекта в договорных отношениях сторон.

Основание для внесения сведений о заказчике и подрядчике — их регистрационная информация. Здесь указывают наименование обеих организаций, их адреса, контактные телефоны и ОКПО каждой стороны.

Шаг 2. Заполняем графу «Стройка» — адрес объекта строительства по государственному контракту. В поле «Объект» указываем полное название предмета контракта.

В полях указываем вид деятельности организации по ОКДП, реквизиты договора — номер государственного контракта и его дату.

Шаг 3. Формируем сведения о периоде проведения работ и указываем реквизиты акта. Ему присваивается номер по порядку, указывается его дата. В табличке «Отчетный период» отражаем даты начала и окончания.

Шаг 4. Вписываем стоимость строительных, ремонтных или монтажных работ в соответствии со сметным расчетом. Сумма должна совпадать с ценой, указанной в договоре, и прописываться в рублях.

Шаг 5. Заполняем таблицу. Таблица этого акта является отражением сметы на выполнение работ по госконтракту. Форма аккумулирует данные по нескольким сметным расчетам.

Все номера по порядку (столбец 1), позиции по смете (ст. 2) и наименования выполненных работ (ст. 3) прописываются аналогично строкам сметного расчета. Номера из сборников федеральной единичной расценки (ФЕР) указываются в графе 4 для каждого вида работ в случае их наличия для данной категории. В столбце 5 отражается единица измерения — точно так же, как она прописана в сметном расчете. Не допускается прописывать объем выполненных работ в процентном и долевом соотношении. Графа 7 — «Цена за единицу в руб.» — формируется за счет данных из сборников ФЕР. Если условия контракта предполагают фиксированную стоимость по подрядным действиям, то в 7 столбце указываются прочерки.

Столбец 8 отражает фактическую стоимость строительства или ремонта на основании сметы, являющейся неотъемлемым приложением к государственному контракту. Эту колонку заполняют и по исчисленным значениям по каждой позиции из сборников федеральной единичной расценки.

Шаг 6. Когда заказчик сверит данные из акта со сметой и с фактическими объемами, акт подписывает руководитель или иное ответственное лицо.

Документ составляется в двух экземплярах. Печать ставится только в случае ее использования учреждениями. В актовой форме отражаются и все замечания, которые заказчик предъявляет исполнителю по ненадлежащим качеству, объемам или срокам.

Для чего нужна форма КС-3

В законодательных нормативах разъясняется, в каких случаях заполняются КС-2 и КС-3, — при закупке строительных и ремонтных работ. Результат завершения подряда — прием со стороны организации-заказчика и подпись акта. Для окончательной приемки исполнитель составляет справку о стоимости работ.

Справка о стоимости выполненных работ и затрат — это документ финансового характера, на основании которого утверждается стоимость подрядных действий. В соответствии с этой документацией, результаты исполнения госконтракта отражаются в бухгалтерском учете.

Бланк отражает информацию о совокупной стоимости и издержках по объекту ремонтных, строительных или монтажных действий. В справке указывают и неучтенные в сметном расчете затраты (рост цен, расходы на аренду и т. д.).

Какой бланк использовать

Справка заполняется по унифицированной форме ОКУД 0322001. В отличие от акта, который исполнитель вправе доработать под индивидуальные потребности, формат и содержание справки менять запрещено. Нельзя вносить новую информацию или убирать строки с данными.

Как заполнять

Основные правила оформления КС-2 и КС-3 приведены в постановлении Госкомстата № 100. Регистр заполняется в двух экземплярах: по одному — для каждой из сторон контракта. Если договорными условиями предусмотрено наличие инвестора, то бланк составляется в трех экземплярах. Документ готовят как по всему строительном объекту, так и по каждому этапу строительства или ремонта, указав полную стоимость подрядных действий по смете.

Алгоритм формирования сведений в справке о стоимости работ:

- Вносим данные о подрядчике и заказчике, их контакты, коды по ОКПО. Здесь указывается название стройки, реквизиты государственного контракта.

- Присваиваем документу номер по порядку и прописываем дату его формирования, обозначаем отчетный период.

- Заполняем таблицу. Здесь не нужны единицы измерения, объемы и коды ФЕР. В таблице указываются только наименования подрядных действий, их номера по порядку и цены нарастающим итогом за периоды: с начала проведения работ, с начала года и данные за конкретный отчетный период. Если у исполнителя есть необходимость, действия группируют по коду вида работ, по типу используемого оборудования.

- Подводим итоги. Суммируем стоимость по каждому виду действий, вносим результат в строку «Итого» и считаем НДС. Складываем расчетную сумму и величину НДС и получаем итоговую цену работ.

- Подписываем регистр и утверждаем у организации-заказчика. Справку заверяют руководители или иные ответственные лица. Печать ставится при наличии ее в организациях.

Если все заполнено верно, получится такой документ:

Работа с отраслевыми печатными формами № КС-2 и КС-3

Формы КС-2 и КС-3 — это документы в строительстве, которые используются для фиксирования факта передачи работ от подрядчика к заказчику, расшифровки всех произведенных работ и их стоимости. После подписания “Акта о приемке работ” КС-2 на основании “Справки о стоимости выполненных работ” КС-3 заказчик осуществляет расчет с подрядчиком. Это основные документы в строительстве, поэтому важно заполнять их не только правильно и без ошибок, но и быстро, экономя время и ускоряя процессы документооборота.

Формы КС-2 и КС-3 в строительстве

Для оформления актов выполненных работ в капитальном строительстве применяются типовые формы первичных документов, утвержденные постановлением Росстатагентства России от 11 ноября 1999 г. N 100 “Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ”, а именно “Акт о приемке работ” (форма № КС-2) и “Справка о стоимости выполненных работ и затрат” (форма № КС-3).

Действующее законодательство обязывает все хозяйственные операции документально оформлять надлежащим образом, и насколько грамотно составлены документы, настолько четко происходит документооборот между контрагентами. Правильное составление форм КС-2 и КС-3 позволяет избежать претензий со стороны контролирующих органов и снижает риски возникновения споров.

Важно не только исключить ошибки, но и увеличить скорость составления форм, повысить эффективность документооборота и минимизировать ручной труд. Подчас это влияет и на скорость расчетов между заказчиком и подрядчиком. Поэтому все больше компаний строительной отрасли выбирают автоматизированные решения для заполнения форм.

Решение для небольших строительных компаний

Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

- Оперативная и достоверная отчетность по объектам;

- Низкая цена и быстрое подключение;

- Автоматизированное заполнение форм КС-2, КС-3;

- Безопасность от сбоев.

Форма № КС-2 “Акт о приемке работ”. Образец

Акт о приемке выполненных работ составляют, когда подрядчик (субподрядчик) выполнил строительно-монтажные работы и заказчик (генподрядчик) не имеет к ним претензий. Акт можно составлять ежемесячно, либо после каждого этапа работ, если в договоре предусмотрено, что строительство ведется в несколько этапов. Если при выполнении работ используются материалы заказчика строительства, то стоимость материалов не увеличивает объем выполненных подрядчиком работ, и они справочно отражаются в оформляемых актах по форме № КС-2.

Форма №КС-3 “Справка о стоимости выполненных работ”. Образец

Справка о стоимости выполненных работ – документ, подтверждающий стоимость выполненных работ. Применяется для расчетов с заказчиком. В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

Как ускорить заполнение форм КС-2 и КС-3

Заполнение актов КС-2 и КС-3 вручную — трудоемкая и рутинная работа, которая может отнимать большое количество времени. Ускорить и упростить эту процедуру поможет отраслевое решение, такое как система БИТ.СТРОИТЕЛЬСТВО. Наличие готовых форм позволяет быстро вносить необходимые данные для бланков КС-2 и КС-3, на основании которых формируются печатные версии документов.

Так, модуль БИТ.СТРОИТЕЛЬСТВО/Подрядчик позволяет быстро создавать «Акт о приемке выполненных работ» КС-2, на основании которого исполнитель сдает, а заказчик принимает выполненные работы. В форме необходимо указать такую информацию, как отчетный период, реквизиты, номенклатуру работ и т.д. Удобство состоит в скорости заполнения — все нужные данные “подтягиваются” автоматически в разрезе договоров, что значительно экономит время и исключает ошибки.

Расчет с заказчиком осуществляется с помощью документа «Справка о стоимости выполненных работ». В программном решении БИТ.СТРОИТЕЛЬСТВО/Подрядчик также реализована возможность быстрого заполнения и вывода формы № КС-3 на печать.

Из видео вы узнаете, как использовать возможности облачного сервиса БИТ.СТРОИТЕЛЬСТВО 365 стоимостью от 2900 рублей в месяц для автоматизации бухгалтерского и управленческого учета. Облачная версия также позволяет быстро заполнять формы КС-2, КС-3, эффективно контролировать взаиморасчеты с заказчиками, вести учет по объектам строительства.

НЕ ЗАНИМАЙТЕСЬ САМОДЕЯТЕЛЬНОСТЬЮ С АКТАМИ КС-2!

НЕ ЗАНИМАЙТЕСЬ САМОДЕЯТЕЛЬНОСТЬЮ С АКТАМИ КС-2!

Нередко возникают вопросы по заполнению таких документов, как Акт о приемке выполненных работ (форма № КС-2).

В ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» указано, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. При этом согласно п. 8 ст. 3 Закона N 402-ФЗ фактом хозяйственной жизни являются: сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

С такой точки зрения, положения Закона N 402-ФЗ о порядке применения и оформления первичных учетных документов должны учитываться и применительно к Актам приемки выполненных работ.

Порядок заполнения унифицированных форм N КС-2 и КС-3, утвержден Постановлением Госкомстата России от 11.11.99 N 100.

В унифицированные формы можно при необходимости добавлять реквизиты (вносить дополнительные строки, колонки и т. п.). При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных не допускается.

При добавлении определенных колонок в унифицированную форму, не меняя основной структуры документа, гриф «Утверждена Постановлением Госкомстата России от 11 ноября 1999 г. N 100» не меняется, так как не разработаны и не применяются собственные формы документов.

Иначе говоря, мы не вправе трогать все те реквизиты, которые есть в формах, но можем добавлять нужные нам графы, столбцы и т.д. (подобные изменения должны быть оформлены приказом (распоряжением) руководителя организации или лица, которому делегированы полномочия по подписанию таких приказов), а также расширять и сужать графы.

Это определено в том числе и Указаниями по применению и заполнению унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ в Постановлении Госкомстата России от 11.11.99 N 100.

Есть позиция, что в случаях, когда стоимость работ, выполняемых подрядчиком, определена в твердых договорных ценах, реквизиты, относящиеся к единичным расценкам, в форме N КС-2 могут не заполняться (гр. 4 «Номер единичной расценки» и гр. 7 «Выполнено работ; цена за единицу, руб.»), и в них проставляется прочерк.

При этом все остальные графы, в том числе графа 3 «Наименование работ», графа 5 «Единица измерения» (наименование измерителя, например, кв. м, куб. м, т, шт. и т.п.), графа 6 «Выполнено работ; количество» (в соответствующих единицах измерения физического объема выполненных работ) и графа 8 «Выполнено работ; стоимость, руб.» заполняются в установленном порядке. Заполнение показателя количества в графе 6 в процентах не допускается.

(Письмо Росстата от 31.05.2005 N 01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации N КС-2, КС-3 и КС-11»).

Другой документ: Письмо Минрегиона РФ от 21.08.09 № 27335-ИП/08 «Об унифицированных формах первичной учетной документации»):

Министерством регионального развития Российской Федерации рассмотрено обращение и сообщается следующее.

Постановлением Правительства Российской Федерации от 08.07.1997 N 835 «О первичных учетных документах» разработка и утверждение унифицированных форм первичной учетной документации возложены на Росстат.

Согласно разъяснению Федеральной службы государственной статистики от 31.05.2005 N 01-02-9/381 о порядке заполнения унифицированных форм N КС-2 и КС-3 в случаях, когда стоимость работ, выполняемых подрядчиком, определена в твердых договорных ценах, в форме N КС-2 не заполняются гр. 4 «Номер единичной расценки» и гр. 7 «Выполнено работ; цена за единицу, руб.».

Все остальные графы, в т.ч. гр. 3 «Наименование работ», гр. 5 «Единица измерения», гр. 6 «Выполнено работ; количество» и графа 8 «Выполнено работ; стоимость, руб.» заполняются в установленном порядке.

Заполнение показателя в графе 6 в процентах не допускается.

Так вот, гр. 4 Акта (соответственно и заполнение гр. 7) ДОЛЖНА ОБЯЗАТЕЛЬНО СОДЕРЖАТЬ ссылки на сметные или производственные нормы (расценки), калькуляции или расчеты, также как и сама смета к договору (контракту), даже если она делается в т.н. «договорных» («коммерческих») ценах! И НИКАКИХ ПРОЧЕРКОВ!

Есть вероятность, что все эти т.н. «прочерки» будут истолкованы при проверках или в суде, как неполнота и противоречивость документов, а сведения, содержащиеся в этих документах, «неполны, недостоверны и (или) противоречивы», а в определенных обстоятельствах — будут сделаны выводы о том, что имеет место искажение сведений о фактах хозяйственной жизни, создание формального документооборота. А ЭТО УЖЕ ОЧЕНЬ СЕРЬЕЗНО!

Таким образом: ЕСЛИ ПОЗИЦИЯ АКТА (СМЕТЫ) В ЦЕЛОМ ОПРЕДЕЛЯЕТ ВИД РАБОТ И ЗАТРАТ, ТО ДАННАЯ ГРАФА ЕЕ ОБОСНОВЫВАЕТ!

Стажировка без оформления трудового договора

Понятие стажировки Трудовой кодекс РФ не раскрывает. В то же время существует ряд нормативно-правовых актов, устанавливающих правила проведения стажировок различных категорий специалистов, служащих, исходя из которых можно прийти к выводу, что целями стажировки являются изучение стажером передового опыта, освоение новых технологий, форм и методов организации труда, закрепление теоретических знаний, полученных в процессе образования и приобретение практических навыков и умений*(1).

В Трудовом кодексе РФ понятие “стажировка” упоминается в самостоятельном значении в единственной норме – части первой ст. 59 ТК РФ, говорящей о случаях, когда с работником заключается срочный трудовой договор (“для выполнения работ, непосредственно связанных со стажировкой и с профессиональным обучением работника”). Напомним, в соответствии со ст. 15 ТК РФ трудовые отношения – отношения, основанные на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретного вида поручаемой работнику работы), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором.

Учитывая изложенное, если в процессе прохождения стажировки предполагается выполнение стажером той или иной работы, а не просто ознакомление, например, с технической и иной информацией, технологическими процессами и так далее, то, по нашему мнению, заключение трудового договора обязательно. Об отсутствии необходимости заключать трудовой договор можно говорить в ситуации, например, когда гражданин проходит в организации практику. В этом случае гражданин в организации только обучается, обучение в процессе производственной практики в организации оформляется договором, заключаемым между образовательной организацией и профильной организацией, указанным договором определяется и порядок прохождения практики.

Если же гражданину с его согласия поручается выполнение трудовой функции (выполнение работы по какой-либо должности, профессии, специальности; конкретный вид поручаемой работы), то такие отношения в силу ст. 15 ТК РФ должны быть квалифицированы как трудовые и оформлены в соответствии с требованиями действующего законодательства: путем заключения трудового договора (ст.ст. 56, 57, 67 ТК РФ), издания приказа о приеме на работу (ст. 68 ТК РФ), внесения записи в трудовую книжку о приеме на работу (ст. 66 ТК РФ). Если трудовой договор не будет оформлен письменно, то он все равно будет считаться заключенным, если работник приступит к работе с ведома или по поручению работодателя или его представителя (часть вторая ст. 67 ТК РФ).

Отметим, что если предполагается выполнение работником всех трудовых обязанностей по должности бухгалтера, то с гражданином необходимо заключить трудовой договор именно по этой должности. Оформление стажировки возможно, лишь если предполагается иной, отличный от обязанностей бухгалтера, объем трудовых обязанностей (например, выполнение заданий наставника, отсутствие возможности самостоятельно подписывать какие-либо финансовые документы и т.п.).

При отсутствии в штатном расписании соответствующей должности работодатель должен ввести в него новые штатные единицы, наименование которых он вправе определить самостоятельно. По смыслу ст. 57 ТК РФ должность, по которой заключается трудовой договор, обязательно должна присутствовать в штатном расписании (письмо Роструда от 21.01.2014 N ПГ/13229-6-1, смотрите также ответ Роструда, размещенный на информационном портале “Онлайнинспекция.РФ”). Заключение с работником трудового договора о работе по должности, отсутствующей в штатном расписании, является нарушением трудового законодательства.

По общему правилу действующее законодательство не обязывает работодателя руководствоваться квалификационными справочниками или профессиональными стандартами при наименовании той или иной должности. Исключением являются случаи, когда в связи с работой по той или иной должности ТК РФ или иными федеральными законами установлены ограничения, льготы и компенсации (ст. 57 ТК РФ). Исходя из того, что должность бухгалтера не относится к таким исключительным случаям, мы делаем вывод о том, что работодатель вправе ввести в штатное расписание любую должность, обязанности по которой будут заключаться в выполнении работником отдельных поручений бухгалтера. Исходя из предполагаемых функциональных обязанностей, такая должность может называться, например, “помощник бухгалтера”, “бухгалтер-стажер”.

Стажировку могут проходить как лица, получающие образование, повышающие квалификацию, так и лица, образование уже получившие*(2).

Квалификационные требования по должности бухгалтер установлены Квалификационным справочником должностей руководителей, специалистов и других служащих (утвержден постановлением Минтруда РФ от 21.08.1998 N 37) и профессиональным стандартом”Бухгалтер”.

Анализ законодательства показывает, что обязательные требования к уровню образования и стажу работы установлены на сегодняшний день для главных бухгалтеров и иных должностных лиц, на которых возлагается ведение бухгалтерского учета, в открытых акционерных обществах (за исключением кредитных организаций), страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах, управляющих компаниях паевых инвестиционных фондов, в иных экономических субъектах, ценные бумаги которых допущены к обращению на организованных торгах (за исключением кредитных организаций), в организациях бюджетной сферы, составляющих консолидированную (сводную) бюджетную отчетность, консолидированную отчетность государственных (муниципальных) учреждений*(3), главных бухгалтеров организаторов торгов*(4), главных бухгалтеров операторов платежных систем*(5), главных бухгалтеров клиринговых организаций*(6) и главных бухгалтеров ряда других организаций.

Требований к уровню образования и стажу работы бухгалтеров, главных бухгалтеров обществ с ограниченной ответственностью в законодательстве не содержится. Также Трудовым кодексом РФ и другими федеральными законами не установлены ни предоставление компенсаций, ни наличие льгот или ограничений, связанных с осуществлением работы по указанным должностям. Следовательно, учитывая положения статей 195.3 и 57 ТК РФ, для большинства работодателей непубличных обществ – обществ с ограниченной ответственностью и акционерных обществ (п. 2 ст. 66.3 ГК РФ) положения квалификационного справочника и профстандарта носят рекомендательный характер. Руководители названных организаций сами решают, кого они примут на должности бухгалтера или помощника бухгалтера.

Законодательством не предусмотрена необходимость принятия работодателем локального нормативного акта, регулирующего порядок прохождения стажировки, однако работодатель вправе разработать соответствующий локальный акт (смотрите, например, ответ Роструда).

Обращаем внимание на то, что оформление трудового договора со стажером на безвозмездной основе не допускается*(7).

Наставничество может быть частью трудовой функции работника, в таком случае оплата труда наставника может включаться в оклад. Если наставничество не является частью трудовой функции работника и он согласен с возложением на него дополнительных обязанностей наставника, исполняемых им в свое основное рабочее время, такое возложение может быть оформлено либо путем совмещения должностей, либо путем заключения дополнительного соглашения к трудовому договору, изменяющего его условия о трудовой функции работника.

Учитывая, что заработная плата является вознаграждением за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы (ст. 129 ТК РФ), то расширение должностных обязанностей работника должно влечь за собой и увеличение размера оплаты труда, согласованного сторонами изначально при заключении трудового договора исходя из прежнего объема этих обязанностей. Поэтому в дополнительное соглашение к трудовому договору следует включить и условие о доплате за выполнение новых обязанностей.

Совмещение должностей возможно лишь в ситуации, когда должность наставника предусмотрена штатным расписанием организации*(8).

Рекомендуем также ознакомиться с материалами:

– Примерная форма срочного трудового договора со стажером (подготовлено экспертами компании ГАРАНТ);

– Примерная форма должностной инструкции помощника бухгалтера (подготовлено экспертами компании ГАРАНТ);

– Примерная форма приказа о приеме стажера (подготовлено экспертами компании ГАРАНТ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Раченкова Юлия

Ответ прошел контроль качества

5 августа 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Смотрите, например, п. 13 Порядка прохождения профессионального отбора и профессионального обучения работниками, принимаемыми на работу, непосредственно связанную с движением транспортных средств автомобильного транспорта и городского наземного электрического транспорта, утвержденного приказом Минтранса России от 11.03.2016 N 5, п. 13 Порядка прохождения стажировки лицами, претендующими на должность нотариуса, утвержденного приказом Министерства юстиции РФ от 29.06.2015 N 151, а также ответы 1, 2, 3 Роструда на информационном портале “Онлайнинспекция.РФ”.

*(2) Смотрите подробнее в материале: Вопрос: Между ООО и гражданином РФ было заключено соглашение о прохождении стажировки сроком на три месяца. В соглашении оговорено, что отношения, регулируемые данным соглашением, имеют безвозмездный характер. Есть ли ограничение по срокам стажировки? Может ли ООО заключить (или отказать в заключении) новое соглашение с гражданином РФ на таких же условиях на новый срок? Обязано ли ООО после прохождения стажировки заключать трудовой контракт с ним? Какие обязанности у ООО возникают при приеме гражданина РФ на стажировку? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2010 г.).

*(3) Ч. 4 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”.

*(4) П. 1 ст. 6 Федерального закона от 21.11.2011 N 325-ФЗ “Об организованных торгах”.

*(5) П. 2 ч. 9 ст. 15 Федерального закона от 27.06.2011 N 161-ФЗ “О национальной платежной системе”.

*(6) П. 1 ст. 6 Федерального закона от 07.02.2011 N 7-ФЗ “О клиринге, клиринговой деятельности и центральном контрагенте”.

*(7) Смотрите подробнее в материалах:

– Вопрос: Студент, получающий второе высшее образование, хочет набраться опыта работы. Студент не направляется в организацию для прохождения практики. В ходе стажировки предполагается выполнение им определенной работы безвозмездно. Как можно оформить стажера в организацию на безвозмездной основе? (ответ службы Правового консалтинга ГАРАНТ, июль 2012 г.);

– вопросы-ответы Роструда 1, 2, 3, 4, размещенные на информационном портале “Онлайнинспекция.РФ”.

*(8) Смотрите подробнее материал “Энциклопедия решений. Совмещение профессий (должностей) и штатное расписание”.

Стажерам нужно платить. Всем

Стажер — такой же сотрудник компании, как и все остальные. По закону у него есть права и обязанности, а еще договор, зарплата или стипендия, рабочее место и корпоративная почта.

По закону у стажера и гендиректора одинаковые права

В законе нет точного определения, кто такой стажер, поэтому каждая компания вкладывает в это слово что-то свое. Стажерами называют людей, которые:

- проходят практику от техникума или университета. Это студенты, которые во время учебы знакомятся с будущей профессией. Практика может быть после любого курса и перед дипломом;

- получают образование в форме стажировки. Это ученики, которые обязаны проходить обучение перед работой: машинисты поездов, водители пассажирских автобусов, диспетчеры, адвокаты;

- приходят в компанию, чтобы разобраться в новой профессии, проявить себя и, возможно, остаться там работать.

Практику от университета можно не оплачивать, а вот за другие стажировки обязательно платить зарплату и отчислять страховые взносы. Студенческая практика никак не оформляется, достаточно договора между университетом и компанией.

В остальных случаях стажер — такой же сотрудник компании, как и все остальные. Это не бесплатная рабочая сила, а сотрудник на тех же условиях, что и остальные:

- с трудовым договором — бессрочным, срочным или ученическим;

- с зарплатой не меньше минимальной. В 2019 году это 11 280 рублей;

- с соблюдением трудового законодательства.

Дальше разберемся, в каких случаях заключают тот или иной договор.

Срочный трудовой договор для стажера

По опыту, чаще со стажерами заключают срочный трудовой договор — это как обычный договор, только с конкретной датой окончания. Обычно стажировка длится от двух недель до двух месяцев, поэтому срочный договор удобнее: закончились сроки, перестал действовать и договор.

Чтобы оформить стажера по срочному договору, нужно:

- заключить договор. В договоре указать основание, в нашем случае — стажировка с целью получить профессиональные знания и навыки;

- издать приказ о приеме на работу. Стажер должен расписаться в нем в первые три дня работы;

- оформить трудовую книжку и личную карточку. Если книжки нет, завести новую.

Когда срочный трудовой договор заканчивается, стажеру дают письменное уведомление об этом и готовят приказ, чтобы договор не стал бессрочным.

К стажировкам, которые длятся больше шести месяцев, закон относится с подозрением: если компанию будут проверять, на это обратят внимание.

Как оформить сотрудника в ИП

Можно использовать ученический договор

Ученический договор со стажером заключают, когда берут на стажировку с дальнейшей работой. В нем прописывают, что компания берется обучать стажера, а тот будет учиться, а затем и работать в этой фирме. Еще указывают сроки такой стажировки и сроки дальнейшей работы. Всё это уже есть в типовом ученическом договоре.

По ученическому договору платят стипендию — не меньше минимальной зарплаты, сумму прописывают в договоре. За такого стажера компания не платит страховые взносы, но с его стипендии нужно перечислять подоходный налог в 13%.

После окончания ученического договора со стажером заключают новый бессрочный договор, назначают зарплату, оформляют трудовую книжку — всё, как положено при приеме на работу.

Зачем нужны стажеры

Александр Вьюшков, гендиректор «ЛидMашины»

Стажировка — это возможность для компании научить «под себя» молодых и талантливых ребят. Я очень хорошо отношусь к стажерам; более того, «ЛидМашина» появилась, потому что я сам прошел стажировку и многому научился в московской компании.

У нас нет постоянного потока стажеров, но два-три человека в квартал приходят. Они узнают от нас через интернет, от знакомых, по нашим проектам или во время учебы в университете — мы проводим лекции в вузах.

Мы платим стажерам в среднем 15 000—20 000 рублей. К каждому стажеру прикрепляем наставника — опытного сотрудника, который помогает влиться в коллектив, обучает по заранее подготовленному плану, а в конце проводит аттестацию. Без наставника стажер мало чему научится — просто просидит весь срок на одном месте.

Счет для ИП и ООО в Модульбанке

Удобный сервис, недорогие тарифы, защита от блокировок по 115ФЗ