Все про авансовый отчет о командировке

Если, вернувшись, сотрудник заболел или отсутствует на своем рабочем месте по иной уважительной причине, он обязан предоставить необходимые сведения о прошедшей командировке в течение трех рабочих дней с даты выхода на работу.

Все сведения сотрудник должен предоставить в письменном виде по форме № АО-1 «Авансовый отчет», утвержденной Постановлением Госкомстата от 01.08.2001 № 55.

Форма № АО-1 «Авансовый отчет»

Указанная форма заполняется сотрудником в одном экземпляре и сдается в бухгалтерию со всеми документами, сведения о которых указаны в форме № АО-1. При этом работник заполняет не всю форму, а только часть лицевой и оборотной стороны. Остальную часть заполняет бухгалтерия.

Заполняет работник

1. Указываем наименование организации и восьмизначный код по ОКПО

2. В графах «номер» и «дата» проставляем соответствующие реквизиты

3. В графе «Отчет в сумме» указываем цифру, которую сотрудник потратил в командировке. Например, если ему было выдано пятьдесят тысяч рублей, а он потратил шестьдесят, то в этой графе он указывает шестьдесят тысяч. Или наоборот, если было выдано пятьдесят тысяч, о потрачено было двадцать, то и отчет будет на двадцать тысяч рублей

4. Вносим наименование структурного подразделения и его код (если он есть)

5. Указываем фамилию, имя, отчество отчитывающегося, его табельный номер и должность

6. В графу «Назначение аванса» вписываем цель командировки

Далее переходим к левой стороне таблицы, расположенной на лицевой стороне формы.

7. В графе «Получен аванс. » указываем реквизиты расходного кассового ордера (если деньги выдавались наличными в кассе, если было безналичное перечисление указываем только сумму) и выданную сумму

8. В графе «Итого получено» указываем сколько получили всего

9. Далее указываем сколько израсходовал сотрудник

10. И вписываем остаток денежных средств, которые он должен вернуть

Далее переходим к заполнению оборотной стороны бланка

Предположим, что сотрудник добирался к месту командирования и обратно на самолете, жил в гостинице (питание было включено в стоимость проживания), а к месту работы в командировке добирался пешком (гостиница рядом с местом работы).

11. В первую строку вписываем реквизиты проездных документов

12. Далее заносим сведения о документе, подтверждающего проживание в гостинице

13. Вносим сведения о сумме выданных суточных

14. В графу «Итого» вносим сумму израсходованных средств, которая должна соответствовать сумме, на которую подается отчет (см. пункт 3)

После того, как работник внесет все необходимые сведения в графы и столбцы, он подписывает авансовый отчет, прикладывает к форме бланка № АО-1 все имеющиеся у него документы на которые он ссылался, нумерует их, вносит сведения о количестве приложенных документов в соответствующий раздел формы (расположен на лицевой стороне) и передает весь этот пакет документов в бухгалтерию.

Заполняет бухгалтерия

15. Если бухгалтера все устраивает, в графе «Отчет проверен» он делает соответствующую запись и подписывается

16. Бухгалтер принимает от работника неизрасходованные деньги в кассу (если выдавались наличными, если было безналичное перечисление деньги будут удержаны по заявлению работника на основании авансового отчета), указывает сумму и реквизиты документа, по которому произведен возврат средств, и подписывается еще раз

17. Далее бухгалтер заполняет отрывную часть бланка, подписывает ее и передает работнику

18. На оборотной стороне формы работник бухгалтерии вносит сведения о принятых к учету денежных суммах и разносит их по соответствующим счетам. Суммы, которые вписал сотрудник и бухгалтер должны совпадать

19. На лицевой стороне в правой таблице бухгалтер вносит сведения об израсходованных суммах и счетах

20. Далее бухгалтер прикладывает к форме отчета копию приказа о командировании работника и несет его на подпись к главному бухгалтеру, который еще раз проверяет все сведения и документы, подписывает отчет и отправляет на утверждение к генеральному директору

21. Генеральный директор утверждает отчет и возвращает его в бухгалтерию где он храниться пять лет со всеми приложенными к нему документами, после чего уничтожается установленным в организации порядком

На основании сведений, указанных в форме № АО-1, бухгалтерией организации производится списание денежных сумм в установленном законом порядке.

Так же начальство может запросить отчет о коммандировке в свободной форме.

Авансовые отчеты в 1С 8.3 пошаговая инструкция

Авансовые отчеты могут встречаться даже в самой маленькой организации. Сделать авансовый отчет в 1С не составит труда, эта операция полностью автоматизирована.

В данной статье мы разберем:

- где в 1С авансовые отчеты,

- как заполнить авансовый отчет в 1С 8.3 — образец заполнения,

- как оформлять авансовый отчет в 1С 8.3 Бухгалтерия пошагово на примере конкретных ситуаций,

- проводки по авансовому отчету в 1С.

Образец заполнения Авансового отчета

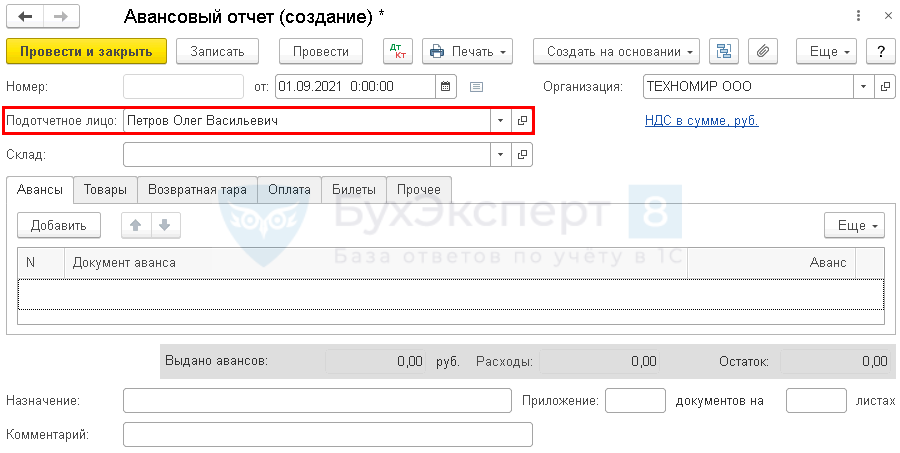

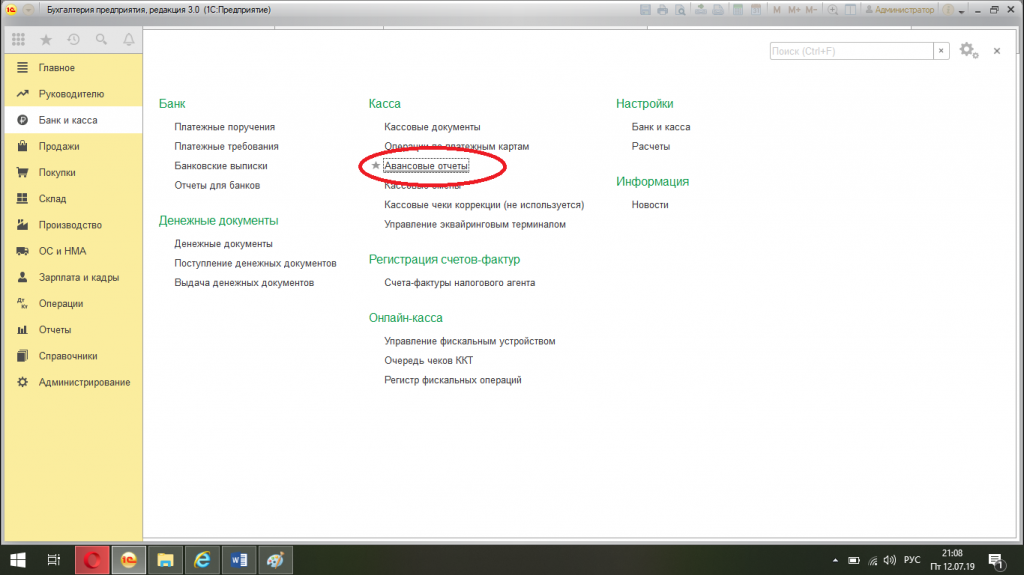

Авансовый отчет в 1С 8.3 Бухгалтерия от подотчетного лица оформляют документом Авансовый отчет, который можно найти в разделе Банк и касса – Касса – Авансовые отчеты .

Получите понятные самоучители 2022 по 1С бесплатно:

В шапке документа нужно указать:

- от — дата составление авансового отчета;

- Подотчетное лицо — физическое лицо, которое предоставило авансовый отчет.

Рассмотрим пошаговые инструкции, как сформировать авансовый отчет в 1С в разных ситуациях.

Как занести выданные ранее подотчетные суммы в авансовый отчет

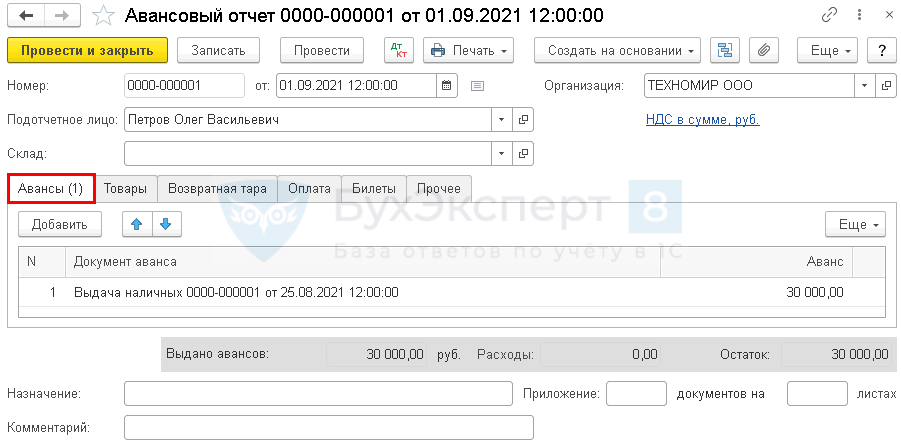

01 сентября Дружников Г.П. принес авансовый отчет на выданные ранее подотчетные средства в размере 30 000 руб.

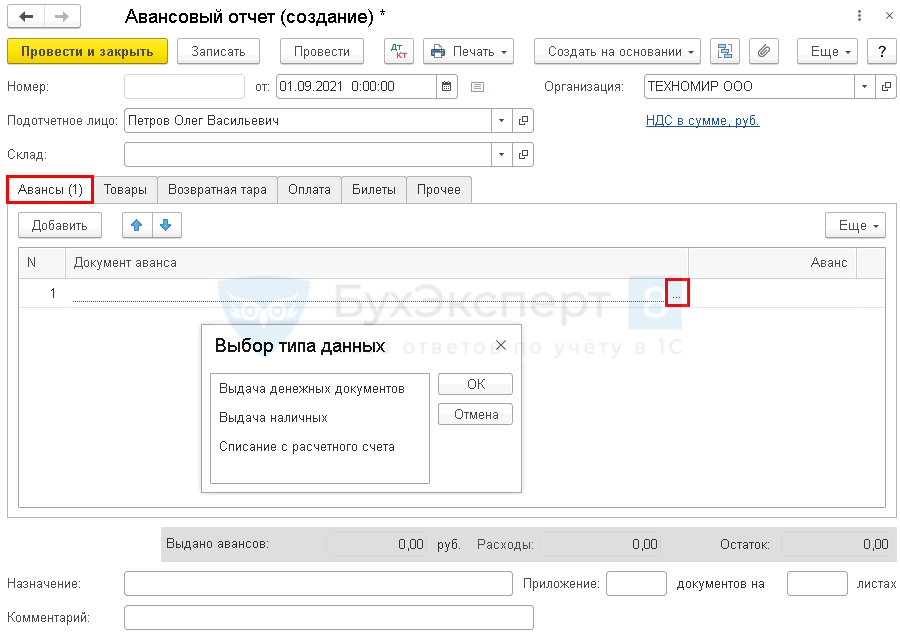

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы .

Заполнить данную вкладку можно только подбором документов по кнопке Добавить . Авансы подотчетным лицам могут выдаваться следующими документами:

- Выдача денежных документов вид операции Выдача подотчетному лицу , например, если билеты или талоны на бензин приобрела Организация и их передала подотчетному лицу.

- Выдача наличных вид операции Выдача подотчетному лицу , если подотчетные средства получены из кассы.

- Списание с расчетного счета вид операции Перечисление подотчетному лицу , если подотчетное лицо рассчитывалось через корпоративную карту, или ему подотчетные средства перечислены на личную карту.

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб. Авансовый отчет в 1С 8.3 образец заполнения

Если авансы ранее не выдавались, то данная вкладка не заполняется, а возмещение расходов сотруднику, осуществленных из личных средств для нужд организации, Бухэксперт8 рекомендует оформлять через счет 73.03 «Расчеты по прочим операциям».

Как сделать авансовый отчет в 1С при покупке материалов и товаров

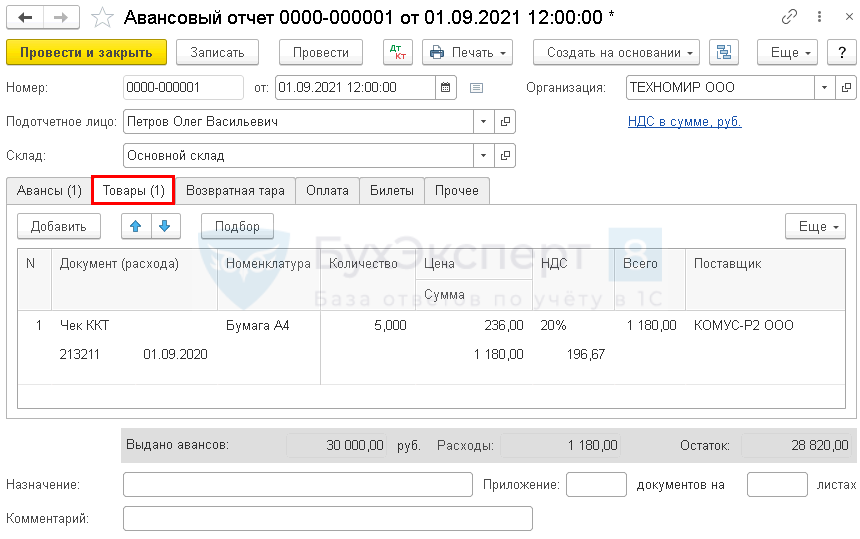

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

01 сентября Дружников Г. П. предоставил отчет, к которому приложил:

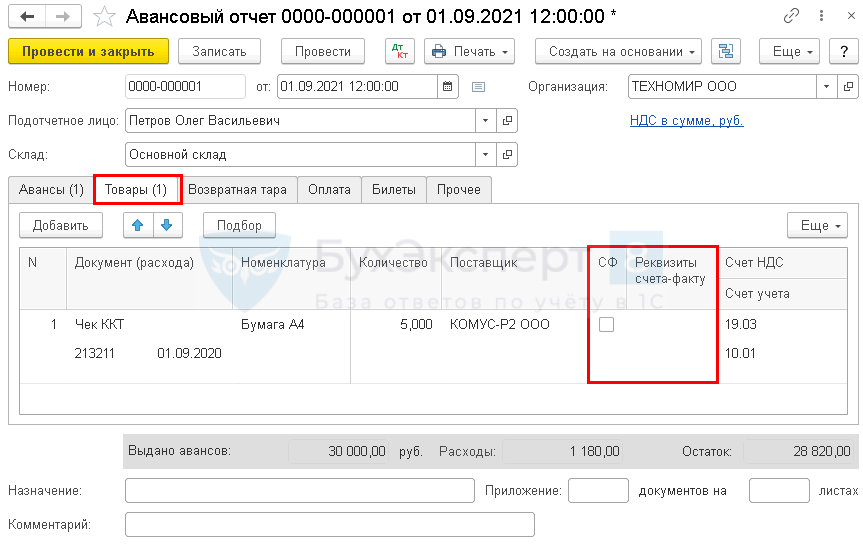

- чек с выделенным НДС на приобретение канцтоваров у ООО «Комус-Р2»:

- бумаги А4 — 5 п. по цене 236 руб. (в т. ч. НДС 20%);

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары .

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом, проводится документом Авансовый отчет .

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

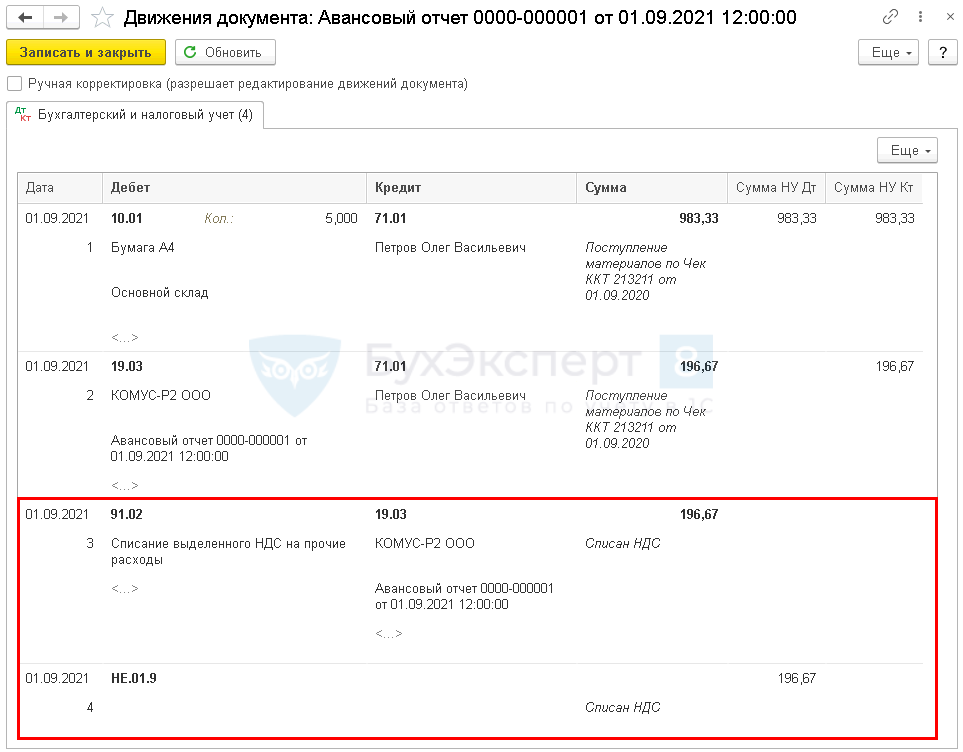

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ . При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС , которую можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС .

В результате проведения документа Авансовый отчет в 1С такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

Авансовый отчет проводки в 1С

Если подотчетник рассчитался с поставщиком за МПЗ, и при этом самой поставки не было, МПЗ не поступили на склад, а есть только чек на оплату, то необходимо:

- приобретение ТМЦ оформлять через документ Поступление (акт, накладная), когда они поступят в организацию. На вкладке Товары документа Авансовый отчет в таком случае ничего не указывается;

- оплату контрагенту указывать на вкладке Оплата .

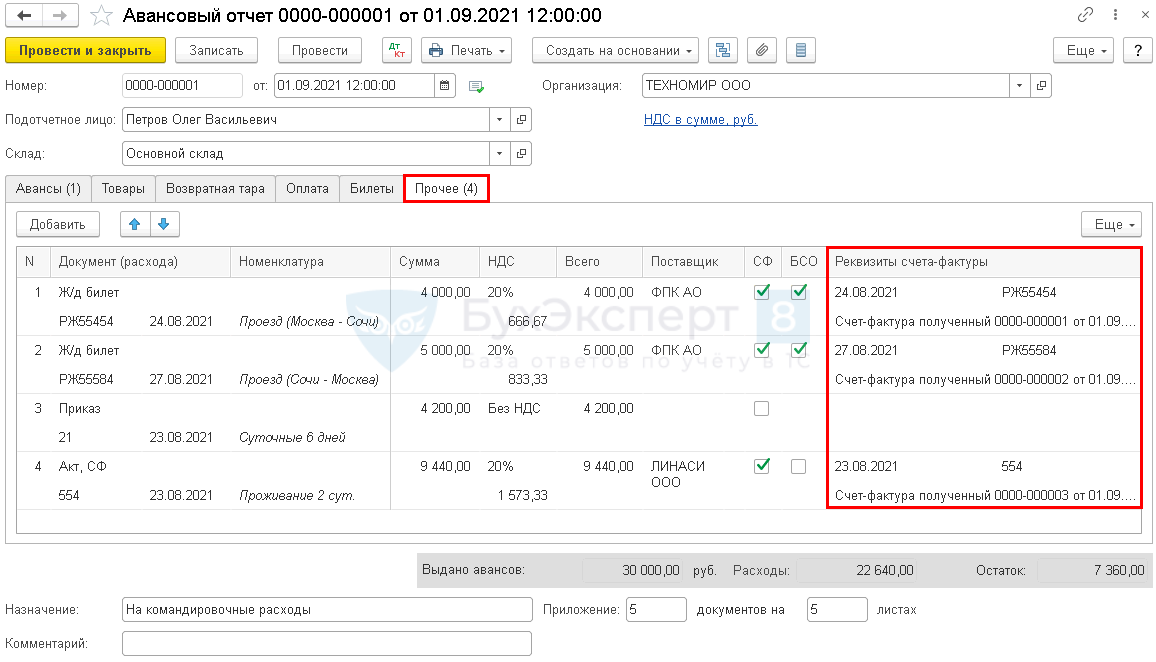

Как проводить суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

24 августа июля Дружников Г. П. направлен в командировку в г. Сочи на 6 дней.

Суточные в Организации в соответствии с Положением о командировках выплачиваются из расчета 700 руб./сут., всего — 4 200 руб.

01 сентября сотрудник предоставил отчет, к которому приложил:

- ж/д билет (Москва-Сочи) на сумму 4 000 руб. (в т. ч. НДС 20% — 120 руб.);

- ж/д билет (Сочи-Москва) на сумму 5 000 руб. (в т. ч. НДС 20% — 130 руб.);

- квитанцию и СФ за проживание в гостинице на сумму 9 440 руб. (в т. ч. НДС 20%).

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие .

На данный момент установлены следующие нормы:

- командировка по РФ — 700 руб. в день;

- командировка за пределы РФ — 2 500 руб. в день.

На вкладке Прочее вносятся данные первичного документа (это могут быть внешние документы как чек, билеты, акты, счета, так и внутренние, как Приказ). Наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ . Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО . При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС , которую можно будет принять к вычету.

В нашем примере весь предъявленный НДС можно принять к вычету.

Авансовый отчет по командировке проводки в 1С.

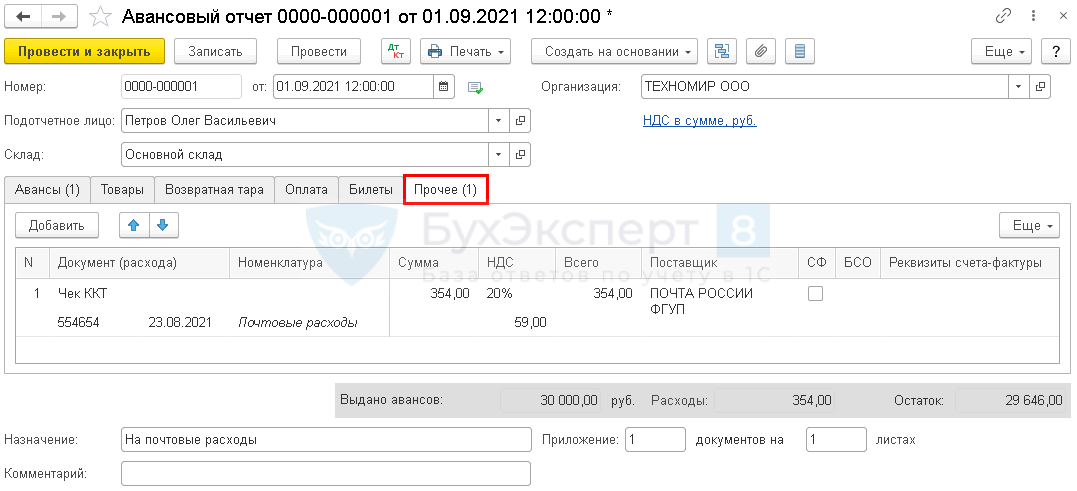

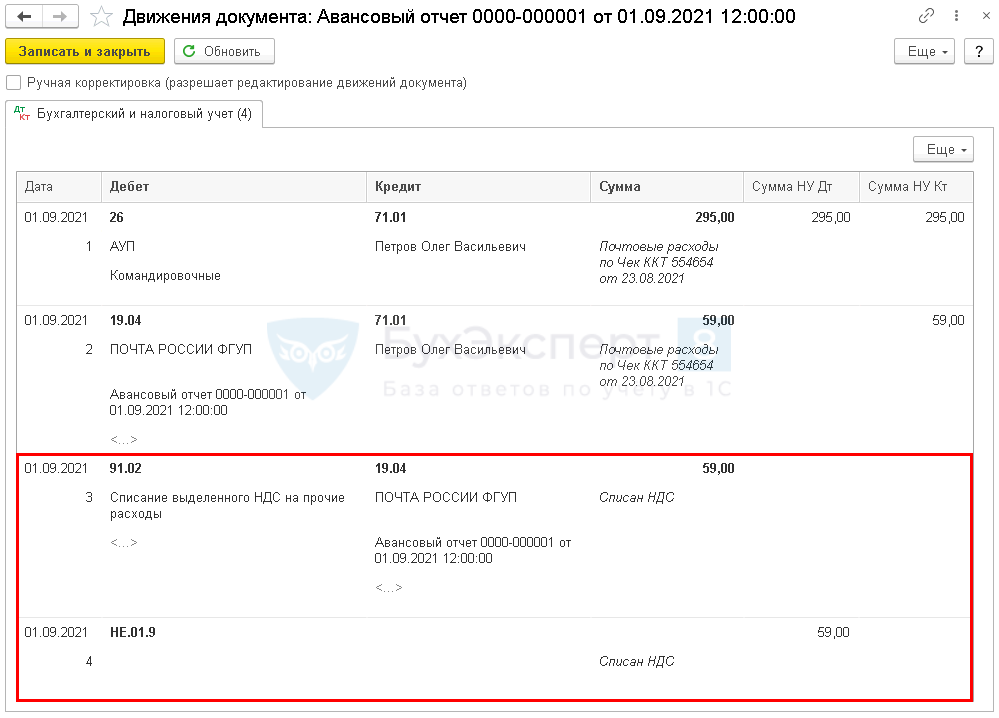

Как провести услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

Как заполнить авансовый отчет в 1с 8.3 на приобретение почтовых услуг рассмотрим на следующем примере.

01 сентября сотрудник предоставил отчет, к которому приложил:

- чек ККМ за оплату почтовых расходов на сумму 354 руб.(в т. ч. НДС 20%);

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее .

На вкладке Прочее вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ . Если вместо СФ приложены документы, соответствующие по признакам бланку строгой отчетности (БСО), например, билеты, то необходимо установить дополнительно еще и флажок БСО . При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, указанную в графе НДС . Эту сумму НДС можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС вносится в графу НДС . В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

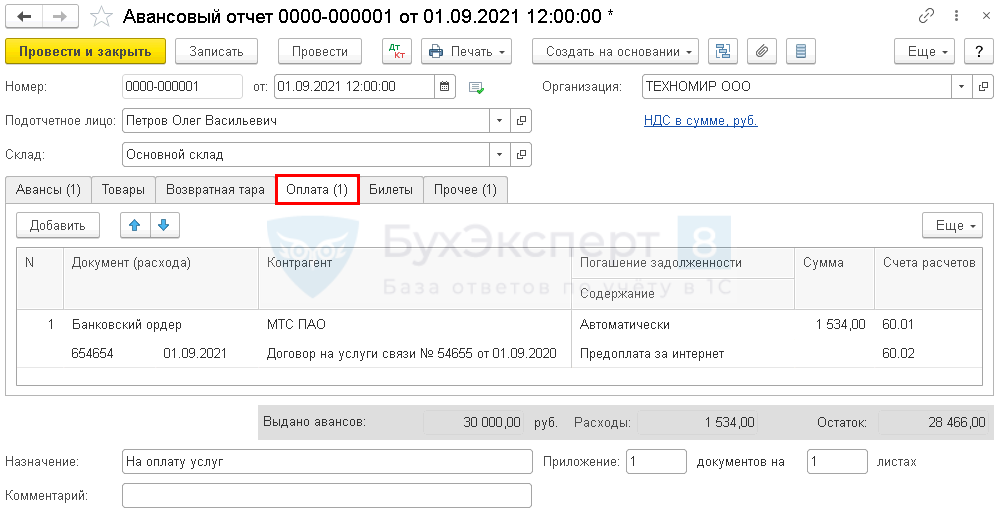

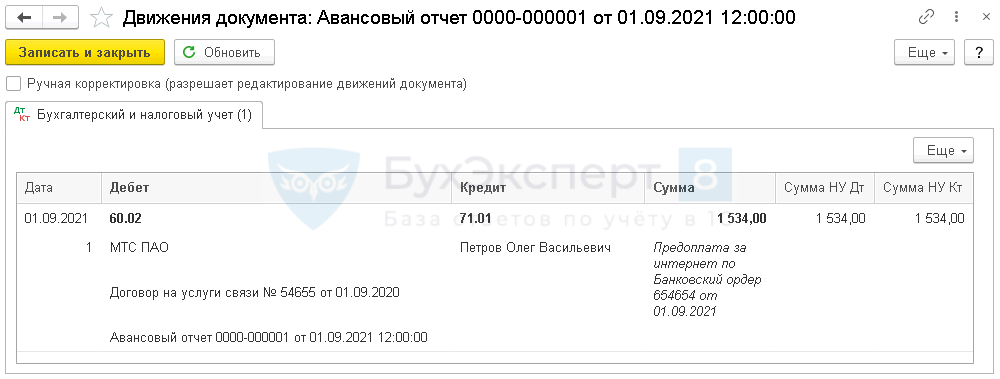

Как провести оплату услуг в авансовом отчете

Как заполнить авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

01 сентября сотрудник предоставил отчет, к которому приложил:

- банковский ордер за оплату интернета на сумму 1 534 руб.

Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата .

На вкладке Оплата вносится контрагент и сумма, которую оплатил подотчетник.

Как сделать авансовый отчет в 1С

Заполнение авансового отчета в 1С 8.3.

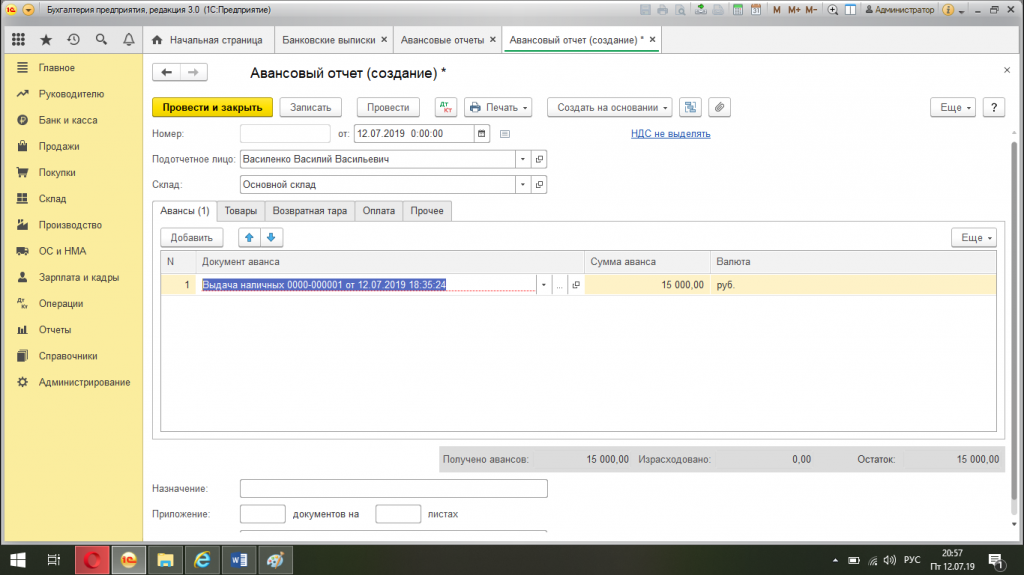

Сумма выданного аванса и общая сумма, за которую отчитался сотрудник, выводятся в подвале документа:

- Выдано авансов — полученная сумма аванса из вкладки Авансы ;

- Расходы — израсходованная сумма подотчетных средств из вкладок Товары , Оплата , Прочее ;

- Остаток/Перерасход — разница между суммами полей Выдано авансов и Расходы . Результат может быть в виде:

- отрицательной суммы — т.е. перерасход, если сумма выводится со знаком минус;

- положительной суммы — т.е. остаток денежных средств у подотчетника, которые необходимо вернуть, например, в кассу. Подробнее Возврат неиспользованных подотчетных средств.

Назначение аванса и количество подтверждающих расходы подотчетника документов отражается также в подвале документа.

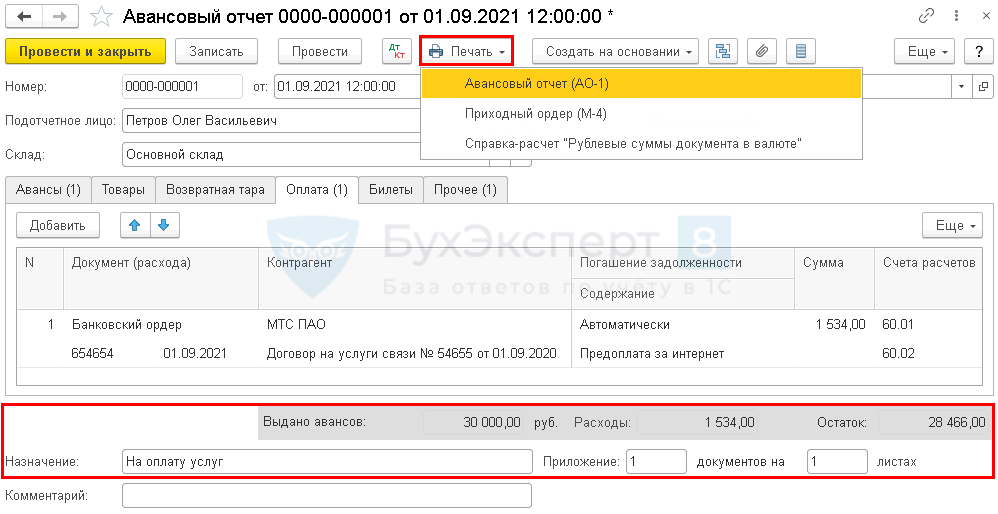

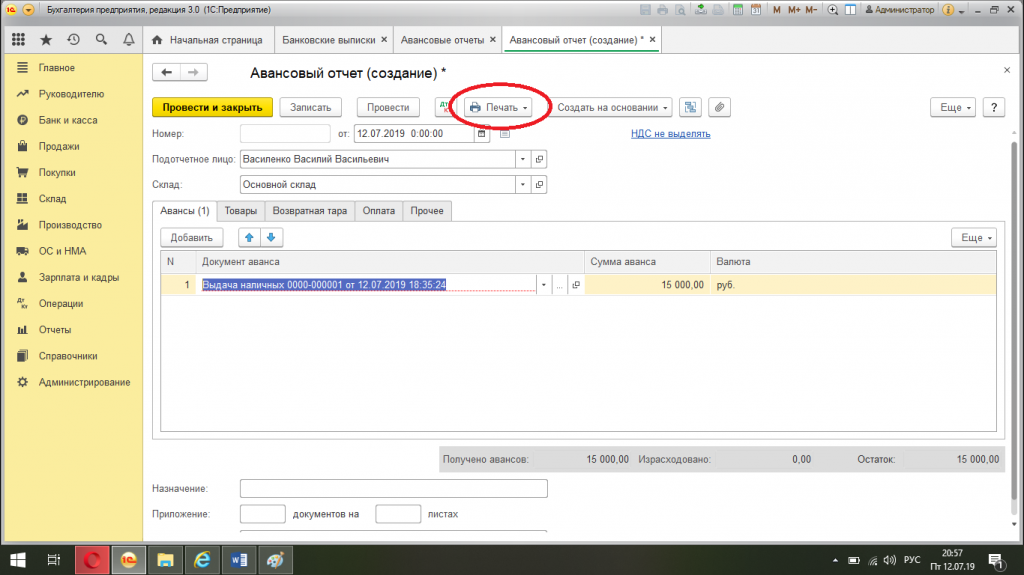

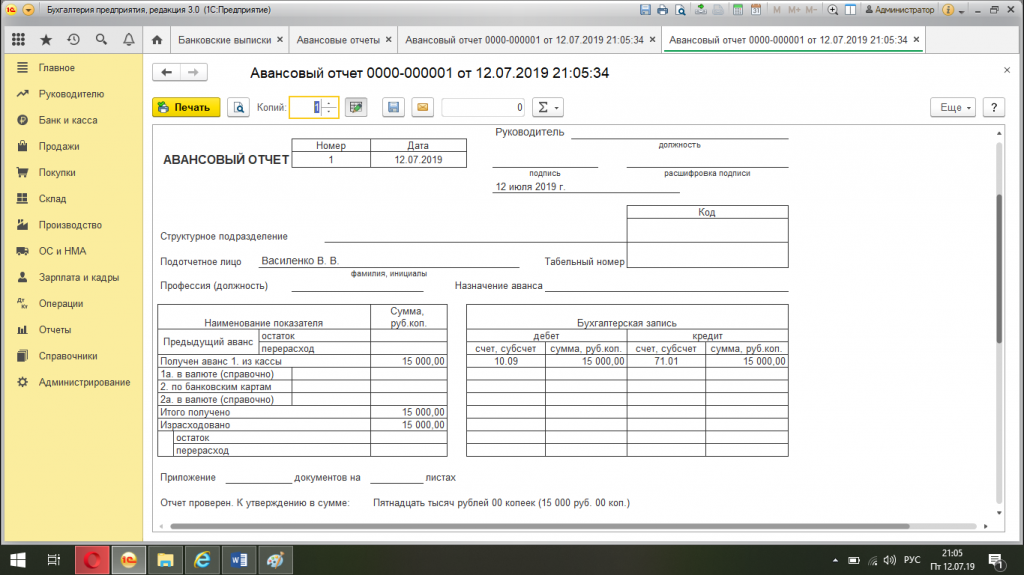

После того, как сотрудник Дружников Г.П. предоставил все первичные документы, из 1С можно распечатать бланк Авансовый отчет по кнопке Печать — Авансовый отчет (АО-1) . PDF

При приобретении материалов можно распечатать Приходный ордер по форме М-4 по кнопке Печать — Приходный ордер (М-4) . PDF

Авансовый отчет из 1С можно также сохранить на компьютер или отправить по электронной почте.

См. также:

- Оформление командировки в 1С 8.3 Бухгалтерия по шагам

- Почему в счете-фактуре и авансовом отчете не меняется подпись руководителя?

- Поступление материалов в 1С 8.3: пошаговая инструкция

- Типовая схема приобретения товаров в оптовой торговле в 1С

Если Вы являетесь подписчиком системы БухЭксперт8, читайте дополнительный материал по теме:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Принятие к учету ОС в 1С 8.3: пошаговая инструкцияПринять к учету основное средство в 1С 8.3 можно двумя.

- Как оприходовать основные средства в 1С 8.3: пошаговая инструкцияОприходование основных средств чаще всего связано с их приобретением. Но.

- Основные средства в 1С 8.3 пошаговая инструкцияУчет основных средств в организации представляет собой целый комплекс хозяйственных.

- Начисление зарплаты в 1С ЗУП 3.1: пошаговая инструкция для начинающихРассмотрим пошагово в виде инструкции для начинающих, как выполняется расчет.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / ПОДОТЧЕТНЫЕ ЛИЦА |

| Объекты / Виды начислений: | |

| Последнее изменение: | 31.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(12 оценок, среднее: 5,00 из 5)

Авансовый отчет в 1С 8.3 Бухгалтерия

Авансовый отчет в 1С 8.3 Бухгалтерия создать не сложно, рассмотрим по шагам с наглядными примерами. Последовательно исследуем два варианта отражения в программе 1С выдачи денежный средств под отчет. Так же разберём основные определения по теме, коснёмся рабочих вопросов и поговорим о некоторых новшествах от 2019 г.

Настройка авансового отчета по форме АО-1 от 1 часа

Настроим заполнение авансового отчета из внешних файлов:

- автоматическое заполнение из excele

- подстановка табличной части Товары и Прочее

- автозаполнение счетов учета

- заполнение Цены и Количества

Основные определения и порядок взаимодействия между сторонами

Авансовый отчет представляет собой документ, который подтверждает и объясняет расходование денежных средств Организации, выданных сотруднику, в данном случае – подотчетному лицу.

Подотчетным лицом выступает сотрудник Организации, которому поручено задание и выданы на это деньги.

Список людей, которые могут выступать в роли подотчетного лица, размер авансовой суммы и сроки предоставления отчета определяются руководителем Организации.

Подотчетные суммы должны расходоваться только по целевому назначению, прописанному при выдаче финансовых средств, и не могут передаваться одним подотчетным лицом другому.

Сотрудник до истечения срока должен отчитаться за израсходованные денежные средства и принести в бухгалтерию оформленные надлежащим способом первичные документы, а не израсходованные вернуть в кассу или на расчетный счет, перерасход выплачивается Организацией.

На подготовку отчетных документов предоставляется три дня с момента истечения срока, на который выдавались деньги. Если за это время первичные документы так и не попали в бухгалтерию и денежные средства так и не поступили обратно в кассу или на расчетный счет Организации, то за сотрудником признается задолженность. Важно не путать, к налогооблагаемому доходу эта сумма не относится.

Целесообразные действия бухгалтера в этом случае:

1. Написать письмо сотруднику, в котором вежливо напомнить о его задолженности.

2. Составить акт сверки с сотрудником.

3. Скорей всего, далее последует:

3.1 отчет со стороны сотрудника;

3.2 заявление от сотрудника с просьбой удержать задолженность с заработной платы;

3.3 возвращение суммы долга с других источников дохода.

4. Если из пункта 3 ничего не произошло, то Организация в праве подать в суд на работника.

Выдача подотчетных сумм в 1С 8.3 Бухгалтерия по шагам.

Основанием для выдачи аванса может послужить приказ или распоряжение руководителя Организации, заявление от сотрудника. С 2018 года написание заявления от сотрудника не является обязательным. Заявление пишется в произвольной форме, где указывается сумма и на что нужны денежные средства. В этом случае следующим шагом будет подписание директором Организации данного документа.

Если Вы создаете авансовый отчет впервые, то рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет.

Выдача авансовой суммы через кассу в программе 1С 8.3 Бухгалтерия.

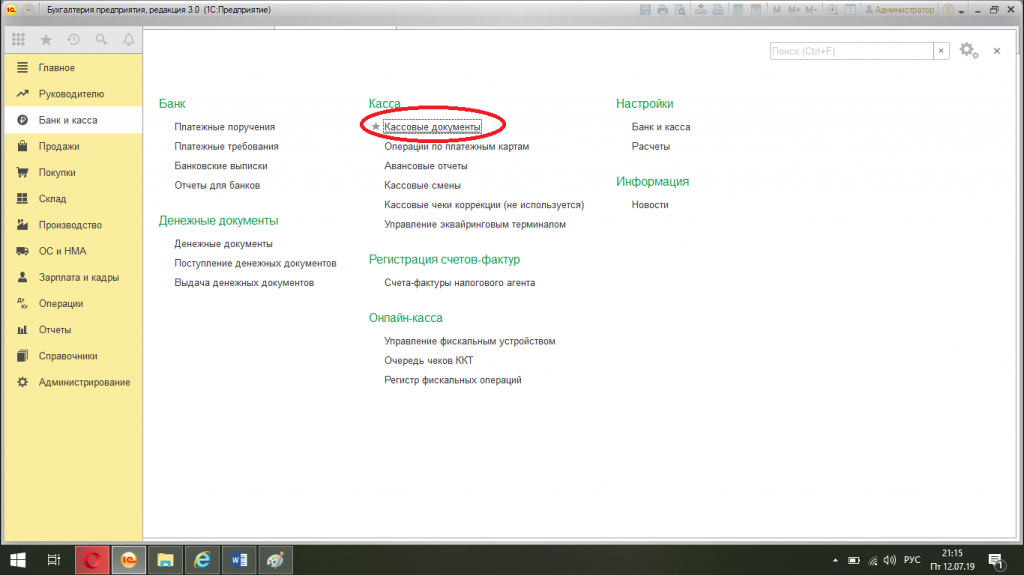

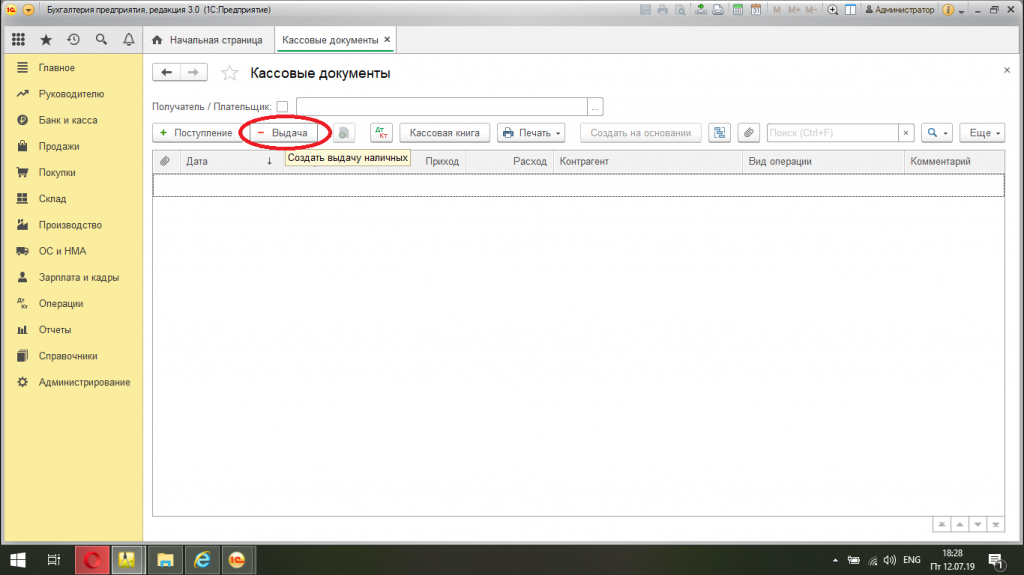

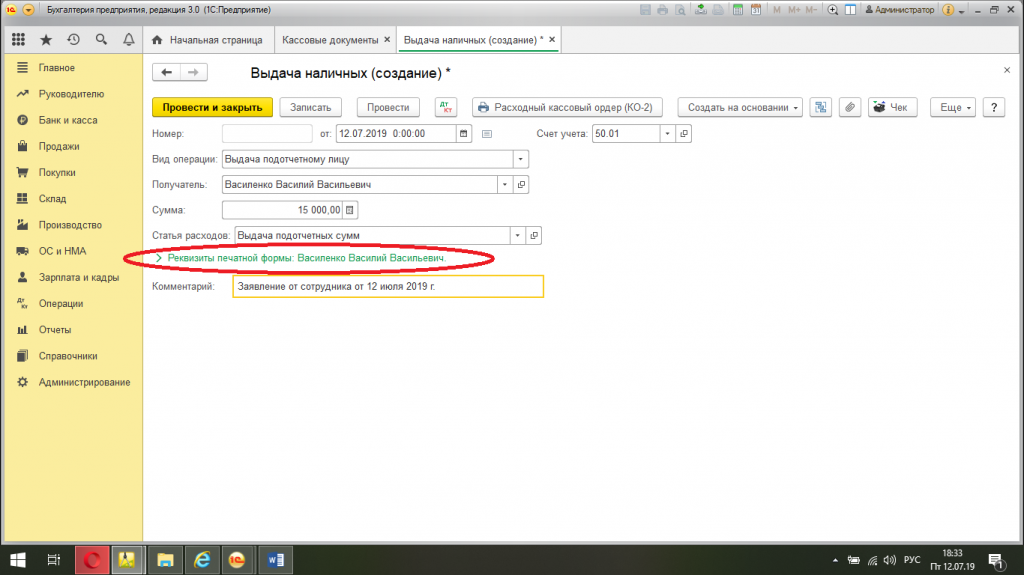

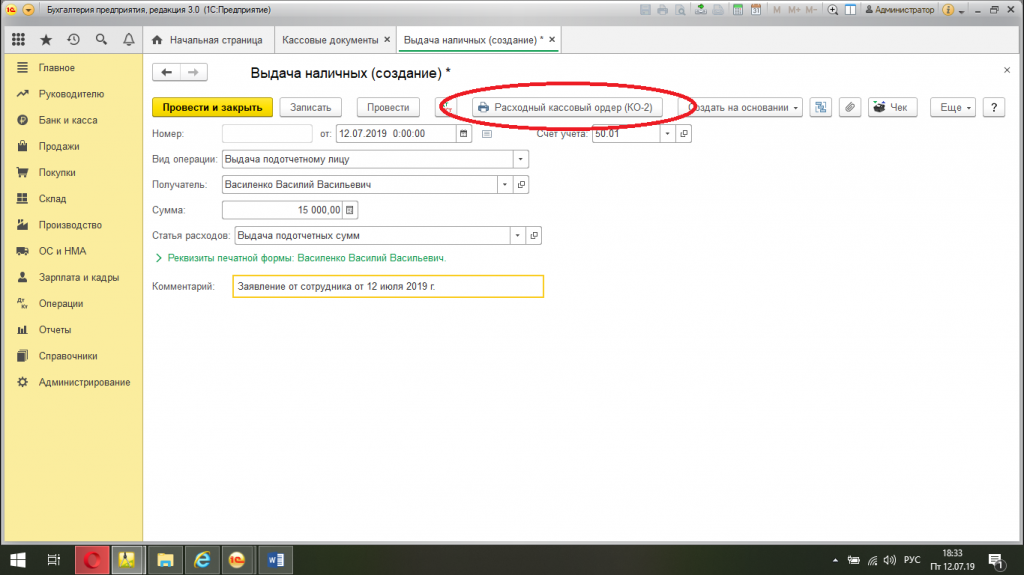

Формируем в программе 1С 8.3 Бухгалтерия расходный кассовый ордер:

1. Последовательно открываем вкладки: «Банк и касса» – «Касса» – «Кассовые документы» – «Выдача наличных (создание)»

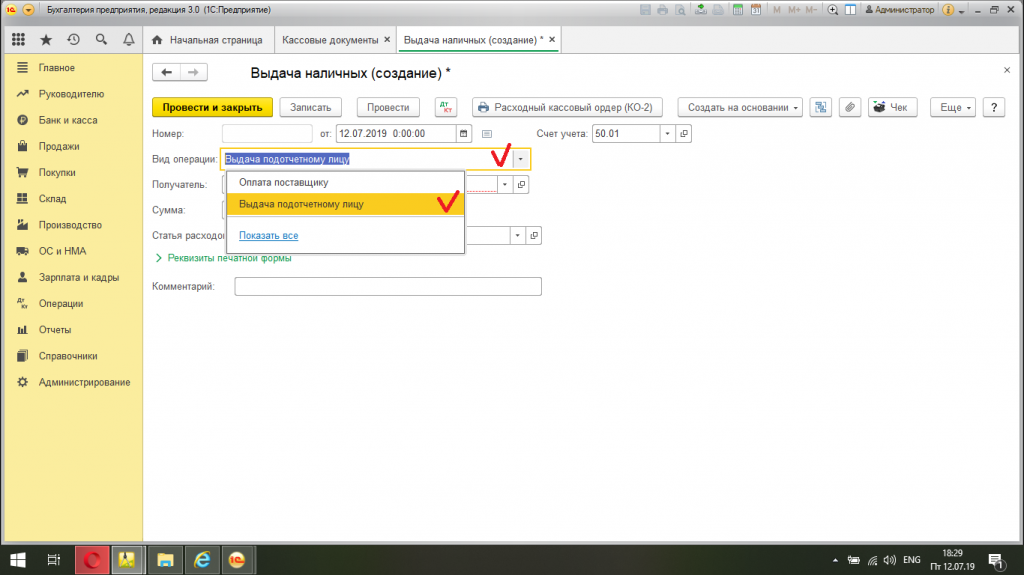

2. Указываем (заполняем документ):

2.1 Вид операции: «выдача подотчетному лицу».

2.2 Номер и дата присваиваются автоматически программой.

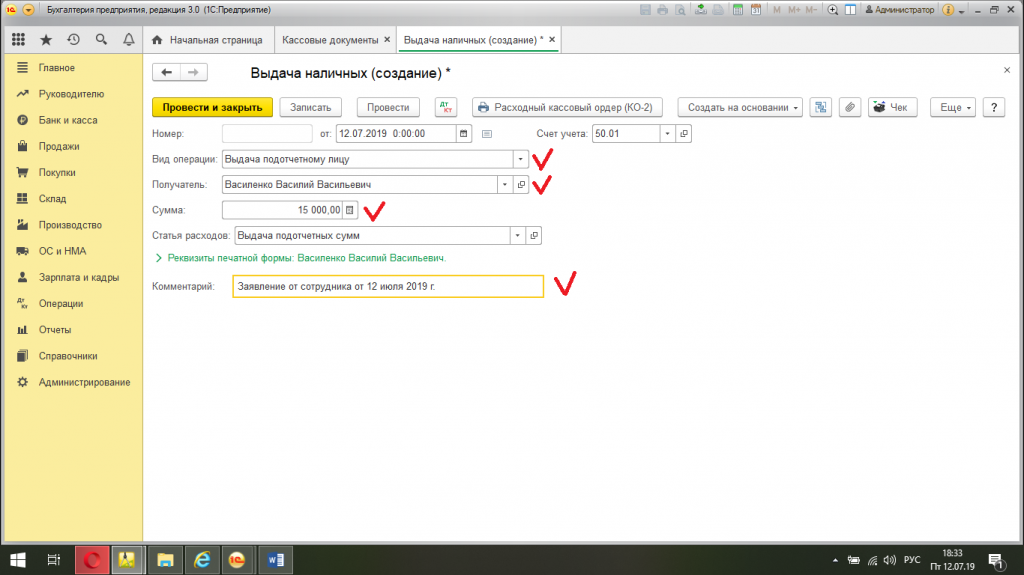

2.3 Получатель: выбираем из списка сотрудников.

2.4 Сумма: указываем необходимую сумму, отталкиваясь от основания (приказа или заявления).

2.5 Статья движения денежных средств: «выдача подотчетных сумм».

2.6 Комментарий: удобно указать, что послужило основанием для выдачи аванса, например, «приказ No124А от 11.07.2019 г» или «заявление от сотрудника от 11.07.2019 г.»

2.7 Счет учета: «50.01» (автоматически)

2.8 Организация: выбираем и списка, если в программе ведется отчет по нескольким предприятиям. Если Организация одна, то автоматически она будет выбрана.

2.9 Открываем «Реквизиты печатной формы» – заполняем «основание»: пишем номер и дату приказа от директора или дату заявления от сотрудника.

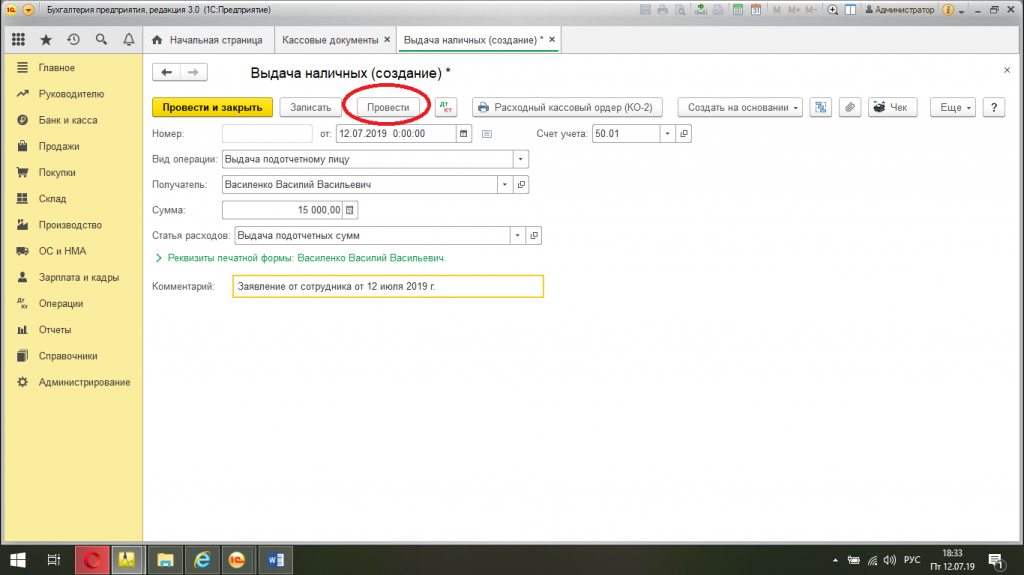

3. Далее нажимаем «провести».

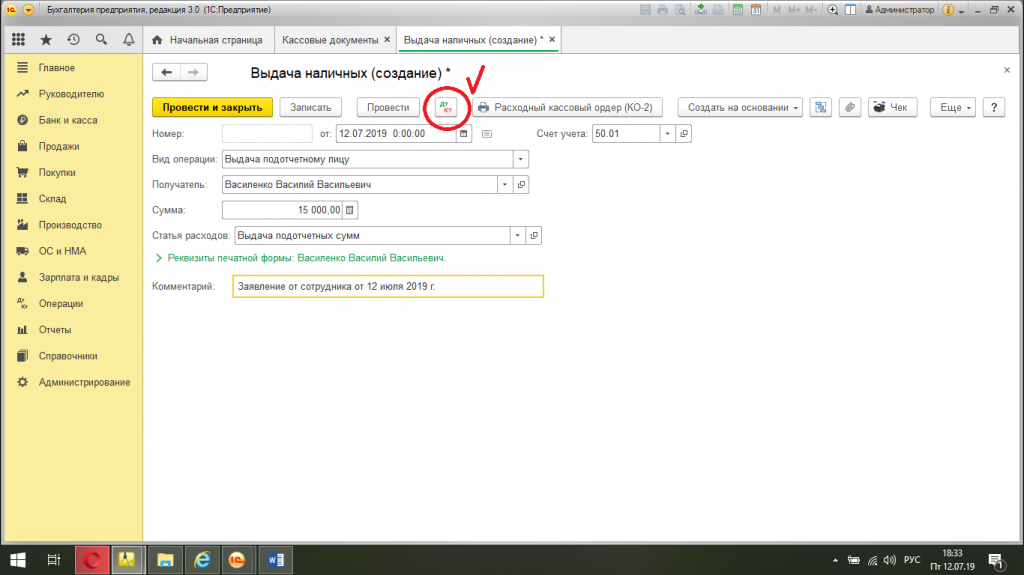

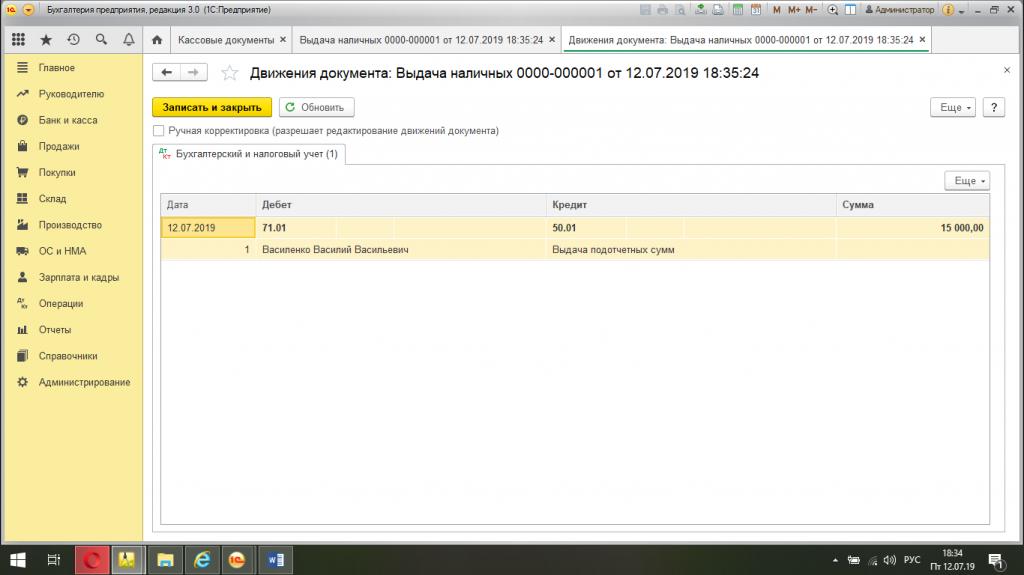

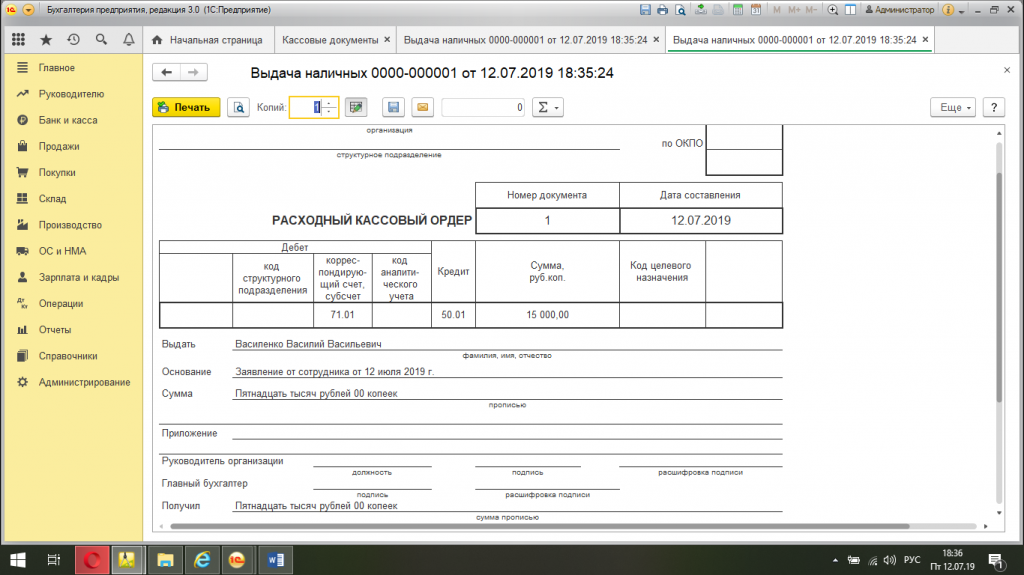

4. Проверяем сформированные программой проводки. Для этого нажимаем кнопочку «Дт/Кт». Проводки: дебет 71.01, кредит 50.01.

Проверка: если открыть оборотную сальдовую ведомость по 71 счету, то мы увидим, что за сотрудником числится авансовая сумма.

5. Заходим в только созданный расходный кассовый ордер и отправляем на печать (значок с изображением принтера).

6. Поставить подписи подотчетного лица, бухгалтера и руководителя.

7. Следующим шагом последует выдача денег сотруднику.

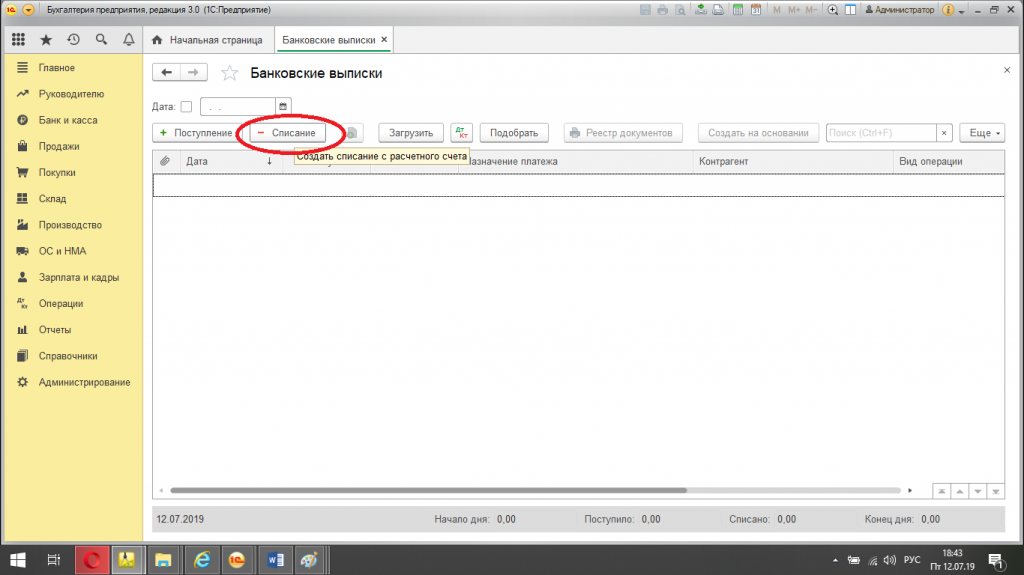

Перевод денежных средств в программе 1С 8.3 Бухгалтерия со счета Организации на личный счет работника.

Создаем документ в 1С Бухгалтерия 8.3, выдача денежных средств путем перечисления безналичных денежных средств на личный счет сотрудника.

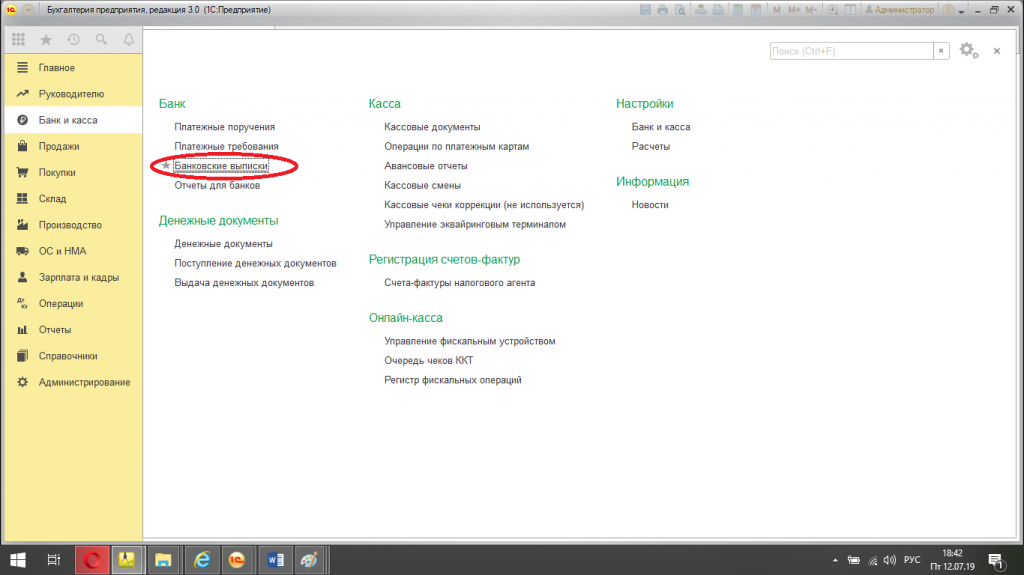

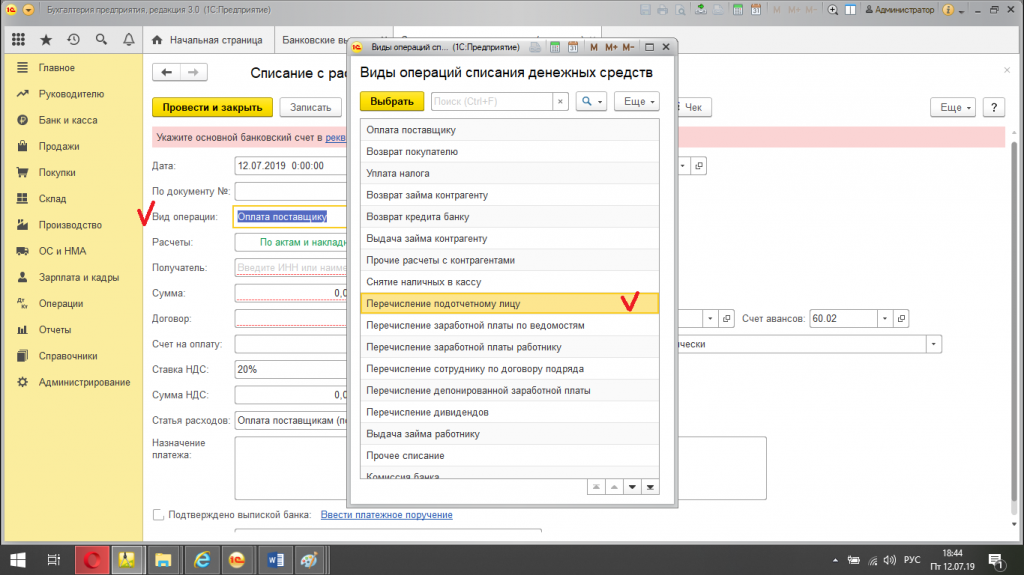

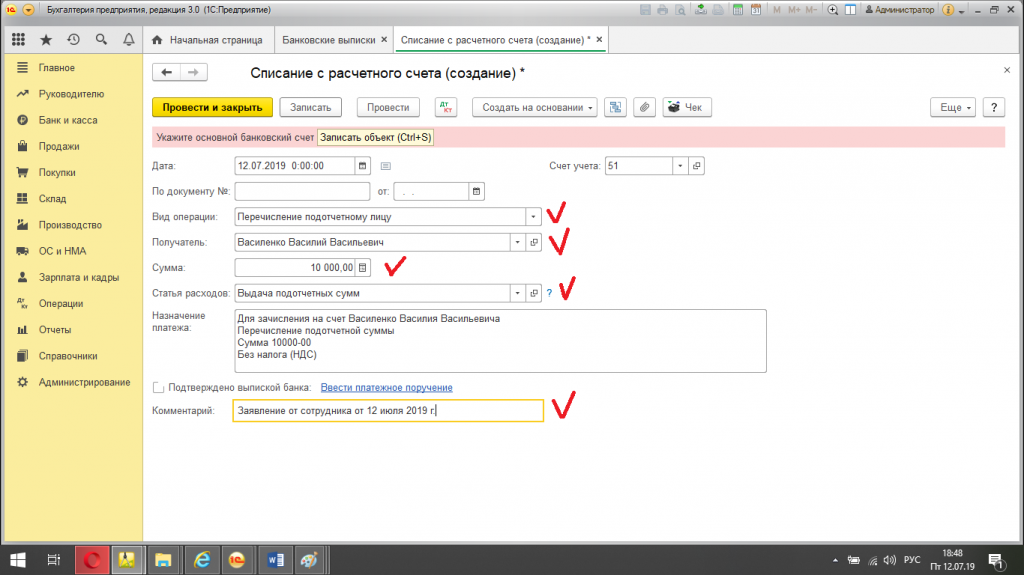

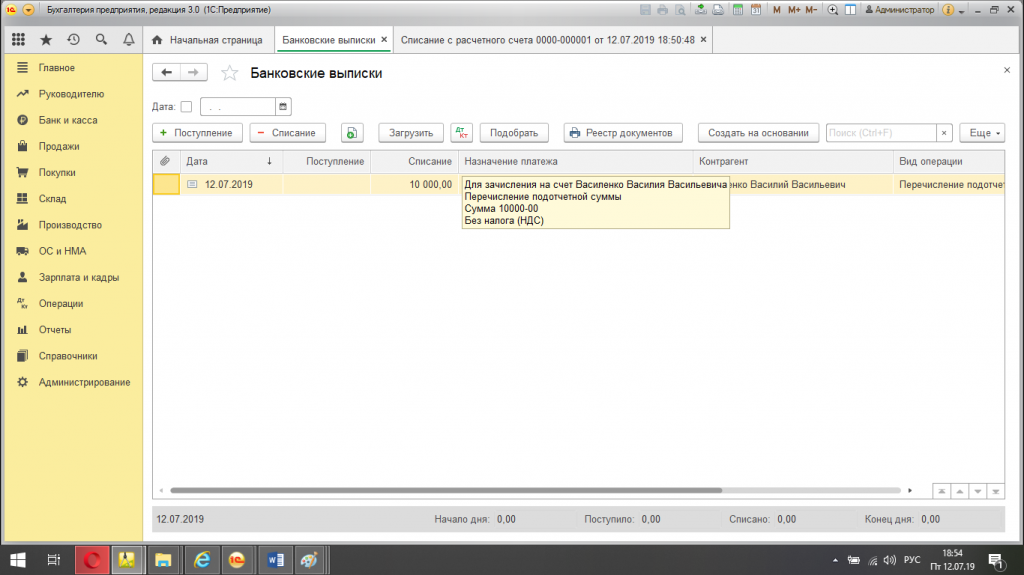

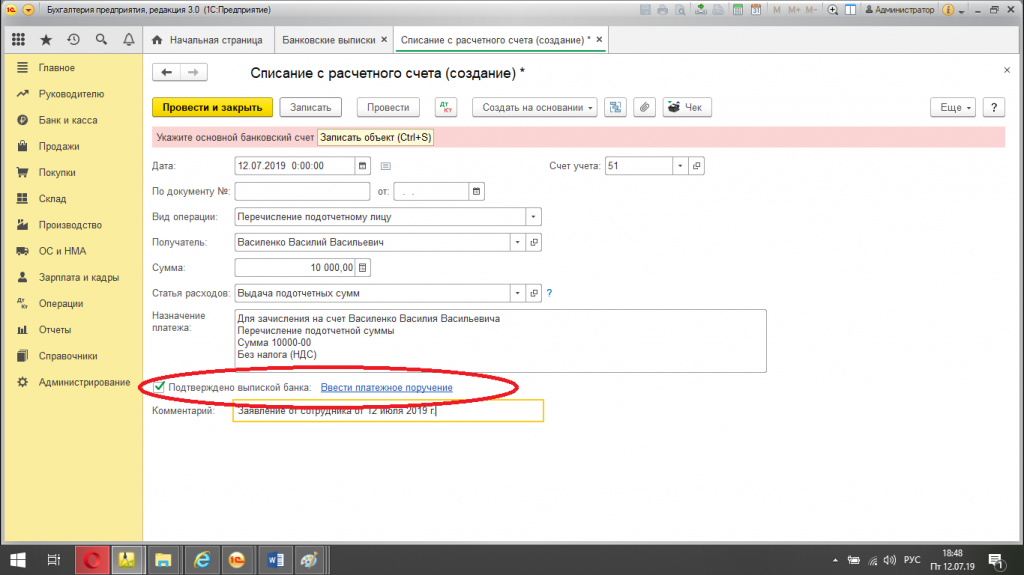

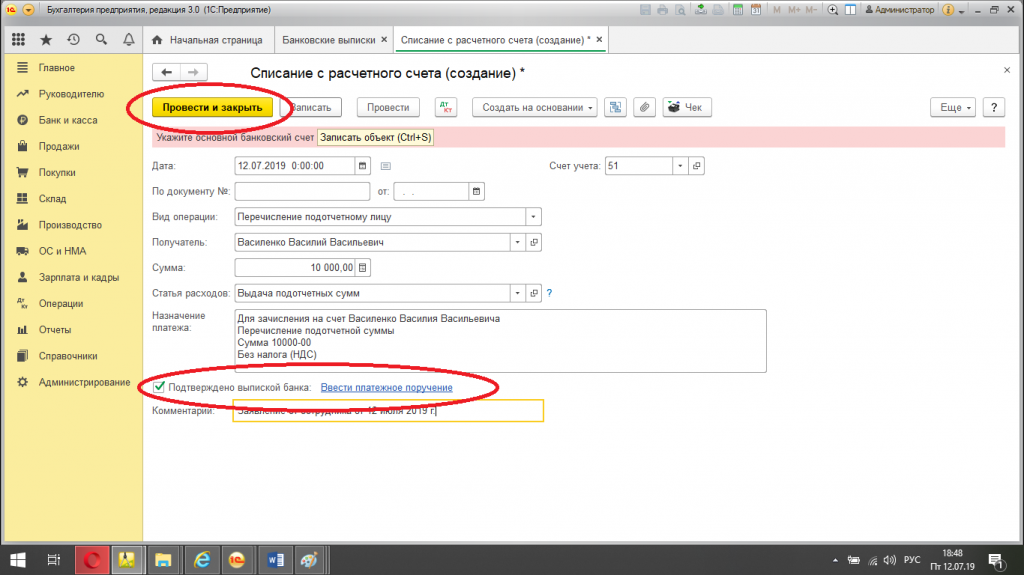

1. Последовательно открываем вкладки: «Банк и касса» – «Банк» – «Банковские выписки» – «Списание с расчетного счета (создание)». Создаём новый документ (платежное поручение).

2.1 Вид операции: «перечисление подотчетному лицу»

2.2 Дата и номер документа присваиваются автоматически.

2.3 Получатель: выбираем из списка сотрудников.

2.4 Сумма: вносим необходимую сумму, указанную в основании на выдачу аванса.

2.5 Назначение платежа: «выдача под отчет денежных средств на покупку канцелярских товаров на основании приказа №1020А от 11.07.2019г.».

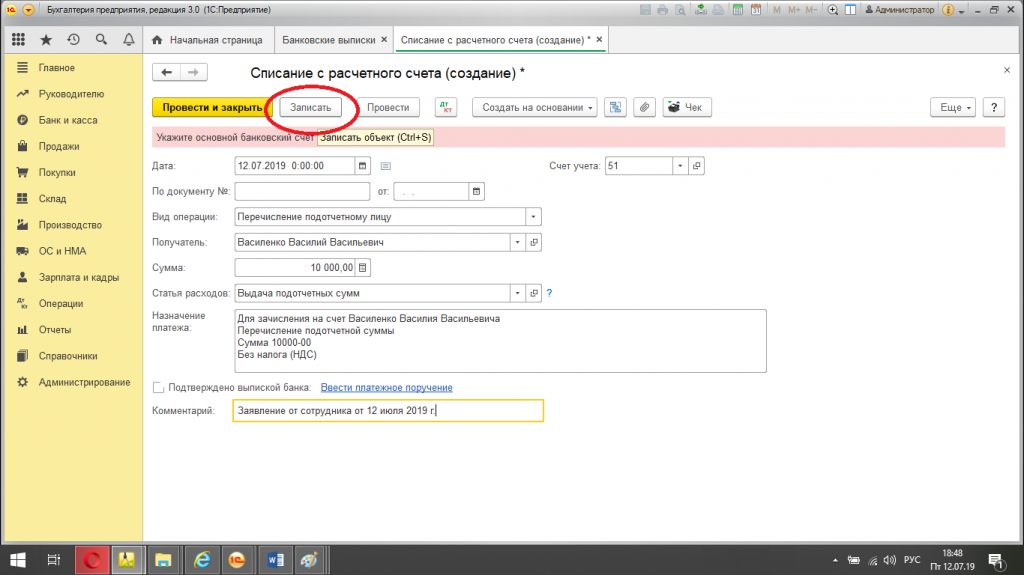

3. Записать документ и закрыть.

4. Далее потребуется выгрузить файл для отправки в банк, либо сформировать платежное поручение непосредственно в онлайн-банке (в Организациях связь с банком настроена по-разному).

5. После того, как с банка будет получена выписка с фактическим списанием с расчетного счета Организации, бухгалтер разносит ее в программе и снова заходит в документ, созданный при перечислении средств, ставит галочку «подтверждено выпиской банка», и прикрепляет платежное поручение. Провести документ.

6. Программа формирует проводки: дебет 71.01, кредит 51.

Авансовый отчет в 1С 8.3 Бухгалтерия.

Первичные документы, принимаемые к отчету. С обновлениями от 1 июля 2019 года.

Какие документы могут служить для отчета?

1. Кассовые чеки. С 1 июля 2019 года чеки обязаны выдавать или отправлять через электронную почту все продавцы, в том числе и индивидуальные предприниматели. Следовательно, онлайн-чек или чек, распечатанный на кассе, необходимо требовать за любую покупку. Электронный чек так же вполне подходит и имеет юридическую силу, как и распечатанный. В этом случае в авансовом отчете важно указать «электронный чек». Если аванс был выдан на топливо, то к чеку нужно приложить путевой лист.

2. Квитанции об оплате, если по каким-либо причинам продавец не выдает чеки, с указанием реквизитов и подписью продавца.

3. Проездные документы.

3.1 К билету на самолет важно прикладывать так же и посадочный талон, в другом случае Организация может потерять расходы, а у сотрудника удержат НДФЛ.

3.2 Если сотрудник передвигался на поезде, то к отчету должен прилагаться выданный в кассе билет. Если билет электронный, то он должен быть с отметкой о пройденной регистрации. Без отметки электронный чек не действителен.

3.3 Если сотрудник пользовался услугами такси и заказывал через приложение, то там же необходимо запросить электронный чек и у водителя попросить квитанцию с его подписью. Иногда Организация по предоставлению услуг такси может предложить доставить подписанную квитанцию на адрес Вашей Организации. Чтобы подтвердить цель поездки, нужно попросить сотрудника из приложения распечатать так же маршрут, по которому следовал заказанный автомобиль.

4. Счета на проживание (в командировке).

5. Счета-фактуры, накладные.

Без предъявления такого рода документов, отчет не действителен.

Поэтапное создание отчета в программе 1С 8.3 Бухгалтерия.

Сотрудник по истечении оговоренного срока подготавливает документы для отчета и составляет отчет самостоятельно в форме АО-1 в течение трех дней. Бухгалтер проверяет документы и, если все в порядке, приступает к оформлению документов в программе 1С.

В некоторых Организациях принято так, что сотрудник приносит в бухгалтерию лишь первичные документы и не заботится о составлении самого отчета. А уже сам отчет бухгалтер формирует в программе 1С, на основании первичных документов от сотрудника, распечатывает из программы 1С и уже готовый документ подписывает подотчетное лицо, бухгалтер и, далее, руководитель.

Поэтапное создание отчета в программе 1С Бухгалтерия 8.3:

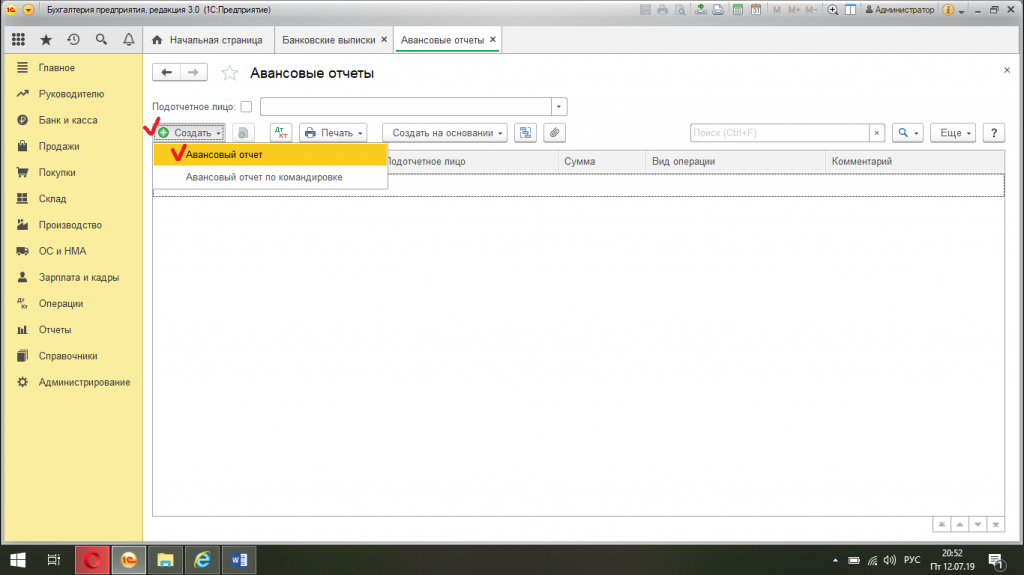

1. Последовательно открываем вкладки: «Банк и касса» – «Авансовые отчеты» – «Создать»

2. Указываем (заполняем документ):

2.1 Номер и дата: заполняется автоматически. Так же можно изменить.

2.2 Организация: поле заполняется автоматически или выбираем, если в программе данные по нескольким предприятиям.

2.3 Подотчетное лицо: выбираем и списка.

2.4 Склад: указываем, если приобретались ТМЦ. Можно указать «основной»

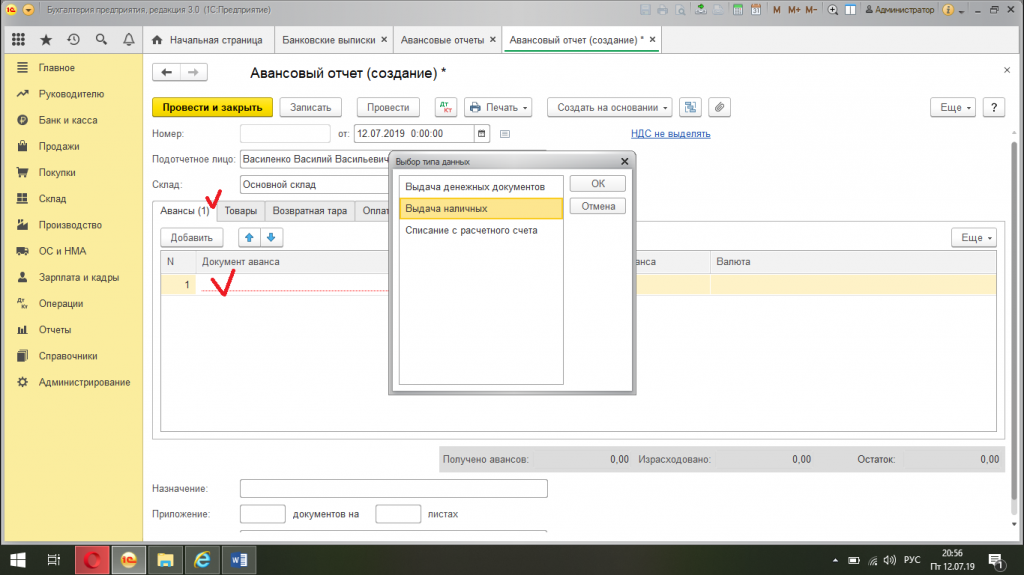

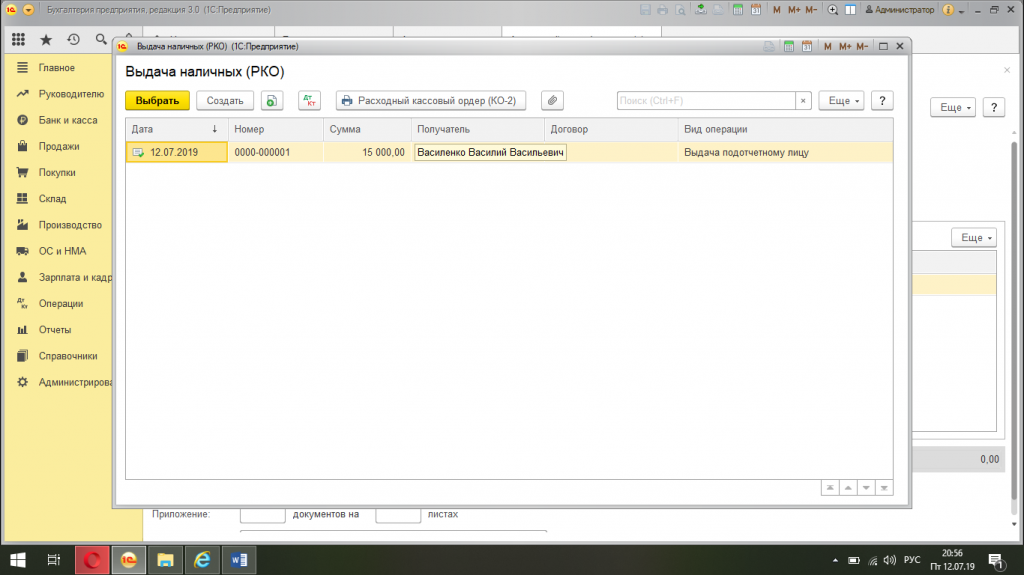

3. Вкладка «Авансы». Нажимаем «добавить» и выбираем в появившемся окне «выдача наличных» или «списание с расчетного счета» (в зависимости от того, каким образом сотрудник получал авансовые деньги), далее выбираем нужный документ из списка, по которому предоставляется отчет.

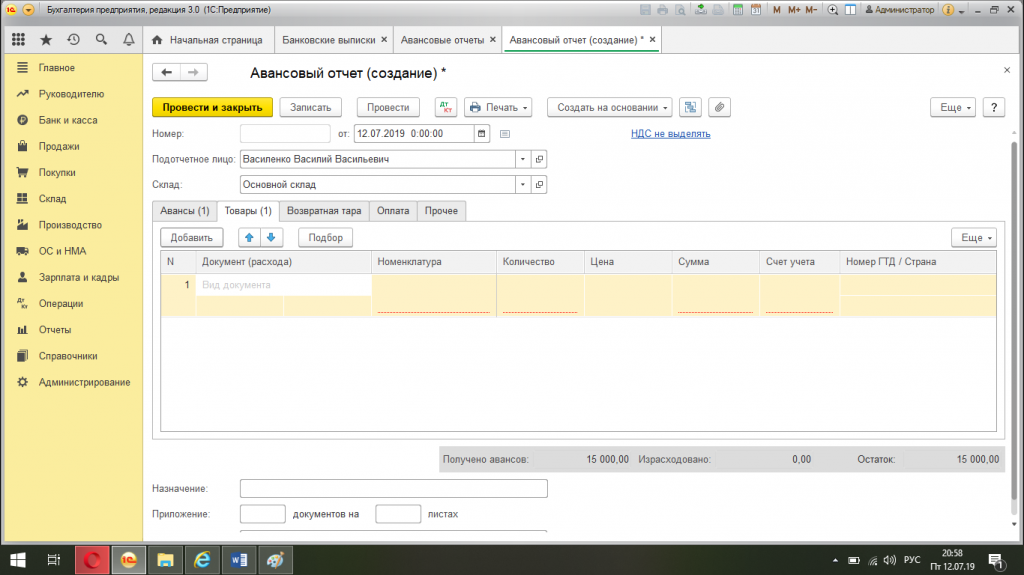

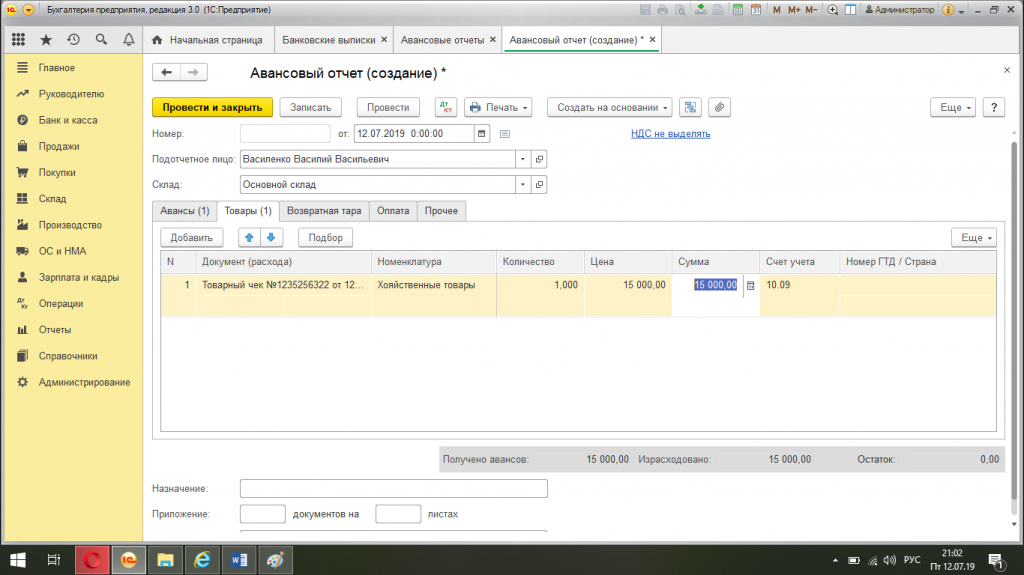

4. Вкладка «Товары». Заполняем, если сотрудником приобретались какие-либо материальные ценности или оказывались услуги в пользу Организации, для этого наживаем «добавить» и приступаем к заполнению таблицы

4.1 Документ: пишем наименование документа, например: «Товарный чек № 2551265 от 11.07.2019 г.»

4.2 Номенклатура: например «канцелярские товары», выбираем и списка или создаём нужную группу товаров или услуг.

4.3 Количество: 1.

4.4 «Сумма»: указываем сумму, которая в данном чеке.

4.5 «НДС»: выбираем «с НДС» или «без НДС» (смотрим в чеке)

4.6 Если есть счет-фактура на приобретенные ТМЦ, то нужно пролистать таблицу далее и заполнить вкладку «поставщик», выбрать и списка или создать на основании прописанных в счет-фактуре полных реквизитов. Далее поставить галочку в колонке с названием «СФ» (счет – фактура) и в следующей колонке указываем дату и номер счет-фактуры.

4.7 «Счет учета»: 10.09 (при покупке материалов) или 41 (товары), формируется автоматически на основании выбранной или созданной группы товаров или услуг в номенклатуре (заполняется в начале таблицы).

4.8 «Счет НДС»: 19.03, формируется так же автоматом (правильность формирования проводок лучше сразу проверять)

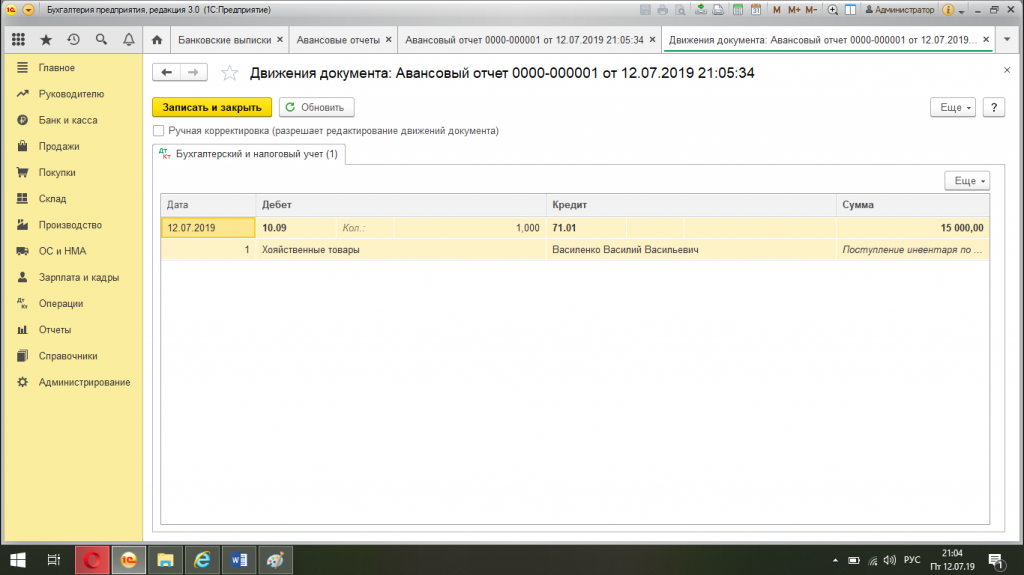

5. Проводим документ и смотрим какие проводки сформировались. При оформлении, например, покупки ТМЦ образуется следующая проводка: Дебет 10.09, Кредит 71.01.

6. Выводим документ на печать, собираем подписи.

Для того, чтобы проверить правильность созданных документов в 1С, формируем оборотную сальдовую ведомость по счету 71.01 за нужный период и просматриваем отраженные суммы напротив ФИО сотрудников. Через эту ведомость удобно контролировать подотчетных лиц и вовремя напоминать о задолженности или необходимости отчитаться.

Подписанный авансовый отчет храним с аккуратно подколотыми чеками, квитанциями, проездными документами, счетами – фактурами, накладными в папке с отчетами, как правило, не менее четырех лет.

Нюансы в оформлении командировочных

Процесс оформления командировочных подразумевает работу с несколькими документами. Заполнение некоторых из них имеет свои особенности. На что нужно обращать внимание?

Оформление работников в командировку начинается с Приказа о направлении работника в командировку. В нем указывается, на какой период работник отправляется в командировку, в какое место и с какими целями. Сопутствующим документом является служебное задание, в котором более подробно указываются цель командировки, этапы взаимодействия с контрагентами, клиентами, потенциальными покупателями или другими лицами.

После оформления приказа и служебного задания следует выплата авансовой суммы, предназначенной для расходования во время командировки. Аванс покрывает суточные расходы: проживание, питание и сопутствующие расходы (проезд до места).

Когда выплачивать аванс — до или после командировки?

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

Окончательные расчеты производятся по возвращении сотрудника из командировки, после составления им авансового отчета и перечисления всех расходов, которые были произведены. Если выданный до командировки аванс не покрывает эти расходы, то сотруднику выплачивается оставшаяся сумма. Но происходит это после утверждения авансового отчета директором организации или уполномоченным лицом, потому что зачастую бывают расходы, не обоснованные с точки зрения коммерческой деятельности. Предположим, в командировке сотрудник пообедал на крупную сумму в ресторане и приложил чек к авансовому отчету. Директор может посчитать эти расходы необоснованными, следовательно расходы в этом случае сотруднику не возместят.

Как выдавать командировочные — из кассы организации или перечислять на банковскую карту сотрудника?

В данном случае возможны оба варианта.

Если деньги выдаются из кассы, то делается отметка, что они выданы на командировочные расходы. Кроме того, к расходно-кассовому ордеру прикладывается заявление работника, в котором он просит выплатить ему денежные средства. Такое требование действует с 2012 года.

При перечислении командировочных на личную карту сотрудника в назначении платежа также указывается, что эти деньги на командировку или это суточные, в зависимости от того, как сформулирована в командировочном удостоверении цель командировки.

Заполнение командировочного удостоверения

Когда деньги получены, все документы оформлены, работнику выдается командировочное удостоверение, а затем в отделе кадров, бухгалтерии или у секретаря ему ставится штемпель о том, когда он выезжает в командировку (указывается дата), откуда выезжает, ставится подпись лица, подтверждающего выбытие сотрудника с места работы.

Дата, которой заполняются графы по убытию на обратной стороне командировочного удостоверения, считается датой, когда сотрудник командирован в место назначения. После прибытия на место командировки он ставит отметку о прибытии в бухгалтерии, у секретаря или другого лица, имеющего штемпель организации.

Бывает, что командированный сотрудник направляется в одно место, а ему для решения каких-то рабочих задач приходится отправляться в другие организации. В таких случаях на оборотной стороне командировочного удостоверения необходимо отражать все пункты, куда прибывает сотрудник и откуда он убывает, чтобы не возникло проблем в обосновании командировочных расходов.

Финальный этап заполнения оборотной стороны наступает, когда сотрудник возвращается в свою организацию. Отметку о прибытии в организацию он ставит в отделе кадров, и на этом оборотная сторона командировочного удостоверения считается заполненной. В течение трех рабочих дней после возращения из командировки сотрудник должен отчитаться и представить авансовый отчет обо всех произведенных расходах.

Как заполнить авансовый отчет

Авансовый отчет — это документ, к которому подшиваются все первичные документы, подтверждающие расходы.

На титульном листе вписываются:

- ФИО работника

- подразделение

- дата авансового отчета

На оборотной стороне авансового отчета работник указывает:

- наименования первичных документов или наименования расходов

- сумму, указанную в документе

- итоговую величину по совершенным расходам

- подпись

После заполнения оборотной стороны авансовый отчет предоставляется в бухгалтерию. Бухгалтерская служба заполняет в нижней части авансового отчета корешок, в котором указываются следующие данные: кто предоставил авансовый отчет, номер авансового отчета, дату, кто принял авансовый отчет. Корешок отрывается и передается работнику в качестве подтверждения, что он этот авансовый отчет сдал.

На что следует обращать внимание в части расходов?

1. Транспорт

Следует учитывать тот факт, что расходы на проезд в городском транспорте (троллейбусе, автобусе, трамвае) включены в суточные, поэтому работодатель имеет право их не возместить. Законом это не предусмотрено. Проезд в метро возмещается при условии предоставления чека и билета.

Расходы на пригородные поезда и поезда дальнего следования работодатель обязан возмещать. Также возмещается проезд на маршрутке из одного муниципального образования в другое. При этом проезд на маршрутке внутри города не возмещается.

2. Найм жилья

До 2012 года действовали ограничения на стоимость жилья. В настоящее время законодательно найм жилья никак не ограничивается, все зависит от того, как работник договорится с работодателем. Если работодатель внутренними документами разрешает нанимать жилье в пятизвездочном отеле, то работник может это сделать. Стоимость всей суммы в этом случае будет включена в расход.

3. Представительские расходы

Во время командировки делегации могут возникнуть различные дополнительные расходы, например, связанные с затратами на рестораны и т д. В таких случаях вступает в силу ограничение в части представительских расходов (не превышающем 4% от расходов налогоплательщика на оплату труда за этот отчетный/налоговый период). Если это ограничение не будет преодолено, то все расходы можно учитывать при расчете налогов (налога на прибыль или налога в связи с применением УСН).

Что делать, если расходы превысили допустимые нормы? В таких случаях работодатель может возместить работнику все расходы, несмотря на то, что норма превышена, но учесть их при расчете налогов он сможет только в той части, на которую распространяется закон, а остальную часть списать на убытки.

Выплата суточных

Размер суточных

В настоящее время закон позволяет выплачивать суточные, которые не облагаются налогом на доходы физических лиц, в пределах 700 руб. в сутки. Но если, например, в командировку едет директор, то можно предположить, что 700 руб. в сутки ему не хватит. Ему могут назначить большую сумму, при этом сумма, превышающая 700 руб., будет облагаться налогом на доходы физических лиц в размере 13%.

В случае с загранкомандировками размер суточных варьируется в зависимости от того, в какую страну направляется командировочное лицо. Это также нормируется законом.

Документы, утверждающие размер суточных

Величина суточных утверждается приказом директора, в котором можно прописать, каким категориям работников какая величина суточных устанавливается. Можно установить любой критерий (по отделам, должностям, фамилиям и т д.), который можно однозначно толковать и использовать при указании суточных в приказе.

Расчет командировочных

Суточные выплачиваются за все дни нахождения сотрудника в командировке. Расчет командировочных производится по календарным дням из расчета среднего заработка.

Пример

Размер оклада сотрудника составляет 20 000 руб., он направляется в командировку. Но в прошлом месяце сотруднику выдали годовую премию в размере 100 000 руб. При расчете оплаты командировочных дней будет учитываться эта премия, выплаченная в прошлом месяце. Она будет влиять на величину, которая ежедневно начисляется сотруднику. Если бы он работал этот месяц в организации и не направлялся в командировку, то получил бы 20 000 руб. Но поскольку он поехал в командировку, то сумма, которую он получит, будет рассчитываться следующим образом:

Ошибки в расчете суточных

Иногда бухгалтер неправильно начисляет сумму командировочных, и работник начинает выяснять, как ему рассчитали средний размер заработной платы. Бывает, что не учли какие-то выплаты или вообще не посчитали командировку по среднему заработку, а просто начислили оклад. Работник имеет право потребовать начисления заработной платы по среднему заработку, что существенно увеличит его выплаты в текущем месяце.

Бывают случаи, когда происходит и наоборот. Например, в прошлом месяце сотрудник перешел с одной должности на другую, и средняя заработная плата оказалась меньше, чем его оклад. В этом случае заработная плата за время нахождения в командировке будет меньше.

Оплата выходных и переработок в командировке

Бывает, что сотруднику приходится не просто работать в командировке в выходной день, но еще и перерабатывать. Этого требуют служебные обстоятельства. В данном случае работнику необходимо предоставить подтверждение того, что у него действительно была переработка. Подтверждение может быть оформлено непосредственно в той организации, в которой он работал. Например, факт переработок могут подтвердить в отделе кадров. При этом, помимо подтверждения, важно также иметь задание своего работодателя, прямо указывающее на то, что рабочий день в эти дни длился дольше на два часа. Если работодатель не давал прямого указания на это, то он имеет право не оплачивать работнику эту переработку. Возможны случаи, когда недобросовестный работник вступает в сговор с той организацией, в которую приехал, и ему там оформляют документы, не соответствующие действительности. Любые переработки инициируются работодателем, сам работник не может себе продлить рабочий день.

То же самое касается и работы в выходные дни. Если работник, находясь в командировке, выходит на работу в выходные дни, то это должно быть согласовано с работодателем, должен быть оформлен приказ, и тогда его работа в выходные будет оплачена.

Если работодатель дает поручение сотруднику выйти и отработать в выходной или праздничный день, то оплата производится в соответствии с Трудовым кодексом в двойном размере. Но так как оплата командированного сотрудника производится из расчета средней заработной платы, то возникает вопрос, как ему посчитать работу в выходной день: увеличить в два раза средний заработок или оклад?

Работа в выходные дни в командировке оплачивается по двойному тарифу, то есть рассчитывается не средний заработок, а берется тариф или оклад, делится на количество рабочих дней, полученная в результате сумма умножается на 2.

Пример

Павел Тимохин, эксперт компании Фингуру

Как оформить командировку

На кого не распространяются правила из статьи:

- на беременных женщин и сотрудников до 18 лет — закон запрещает отправлять их в командировку. За это могут оштрафовать: ИП от 1 000 до 5 000 рублей, ООО от 30 000 до 50 000 рублей;

- на работников по договору подряда — если они отправляются в рабочие поездки, не нужно оформлять кадровые документы и выплачивать суточные. Компенсацию затрат на поездку можете включить в оплату по договору;

- на самого ИП — о рабочих поездках ИП читайте в статье Командировочные расходы ИП на УСН.

Вот пять шагов для оформления командировки.

Шаг 1: оформите приказ о командировке

Оформление командировки начинается с приказа. В нём укажите название вашего ООО или ФИО ИП, ФИО и должность работника, место, срок и цель командировки. Для удобства используйте стандартную форму приказа.

Если работник задерживается в командировке, издайте второй приказ в свободной форме с указанием причины продления командировки и нового срока её завершения.

Шаг 2: оплатите командировку

Суточные

Суточные возмещают неудобства жизни вне дома. Они выплачиваются за каждый календарный день командировки, начиная со дня посадки в самолёт и заканчивая днём возвращения в город. Тратить суточные можно куда угодно — на музеи, кино или пару коктейлей в баре.

Выдайте суточные до отъезда работника. Их размер определите самостоятельно — закон не устанавливает минимальных и максимальных границ. Но суточные свыше 700 рублей в день для командировок по России и 2 500 рублей в день для заграничных командировок облагаются НДФЛ 13%.

Например, сотрудник едет на неделю в Москву. Вы платите суточные 1 000 рублей в день. Это больше лимита, поэтому 300 рублей в день облагаются НДФЛ. За 7 дней командировки из 7 000 суточных, нужно удержать и перечислить в налоговую 273 рубля НДФЛ. Удержите его из ближайшей зарплаты после возвращения сотрудника из командировки и утверждения авансового отчёта — подробности о нём будут дальше.

Компенсация расходов на жильё и проезд

Если сотрудник сам покупает билеты и бронирует отель, компенсируйте ему затраты до отъезда в командировку. На своё усмотрение можете компенсировать дополнительные гостиничные услуги — стоимость питания, интернета, прачечной, химчистки, аренды сейфа и т.д. Предупредите, чтобы он сохранил билеты, а из отеля взял чек или квитанцию. Это понадобится для подтверждения расходов.

По согласованию с работником можете компенсировать и другие расходы: например, на визу или загранпаспорт.

Зарплата

Зарплата выдаётся только за рабочие дни командировки в обычные сроки, но рассчитывается по среднему дневному заработку. Чтобы посчитать средний дневной заработок, разделите зарплату сотрудника за предыдущие 12 месяцев на количество отработанных за этот период дней.

Шаг 3: заполните табель учёта рабочего времени

В табеле учитывается рабочее время всех сотрудников. Дни командировки отметьте буквой «К» или цифрами «06».

Шаг 4: попросите у сотрудника авансовый отчёт

В течение трёх дней после возвращения из командировки сотрудник отчитывается о потраченных деньгах. Для этого он заполняет авансовый отчёт, к которому прикладывает подтверждающие расходы документы — билеты, чеки, квитанции и т.д. Неподтверждённые расходы можете не возмещать, но если решите их компенсировать, удержите НДФЛ 13%. Не нужно подтверждать документами израсходованные суточные, но включите их в авансовый отчёт отдельной строкой.

Бывают ситуации, когда работник не уложился в аванс и потратил больше. Например, ему пришлось задержаться на пару дней и из своего кармана оплатить проживание в отеле. Компенсируйте эти расходы и доплатите суточные за 2 дня.

Если он, наоборот, потратил не все деньги, то возвращает их.

Курс молодого работодателя

Начните работать с сотрудниками за 11 уроков

Шаг 5: учтите командировочные расходы при расчёте налога УСН

При расчёте налога УСН «Доходы минус расходы» учитывайте затраты, подтверждённые документами:

- на проезд: билеты на самолёт, поезд, автобус, квитанции из такси;

- на оформление визы, загранпаспорта — квитанция об оплате госпошлины, консульского сбора, копии визы или загранпаспорта;

- на жильё, кроме расходов на питание в отеле: квитанции из отеля, а если арендована квартира у частника — договор найма и расписка о получении денег;

- суточные: билеты туда и обратно подтверждают период командировки, за который выплачены суточные.

Учитывайте расходы в день утверждения авансового отчёта. А те расходы, которые возместили после, спишите на дату выдачи денег.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Оформление земельного участка в собственность после аренды

Обзор документа

Обзор документа

Письмо Министерства экономического развития РФ от 24 декабря 2019 г. N ОГ-Д23-11501 О государственной регистрации права собственности на здание, сооружение, расположенное на земельном участке, предоставленном по договору аренды, срок которого, указанный в договоре, истек, но при этом в Едином государственном реестре недвижимости содержится актуальная запись о зарегистрированной аренде соответствующего земельного участка

Департамент недвижимости Минэкономразвития России (далее – Департамент) рассмотрел обращение и в части своей компетенции сообщает.

В соответствии с Положением о Министерстве экономического развития Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 5 июня 2008 г. N 437, Минэкономразвития России является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию, в том числе в сфере государственной регистрации прав на недвижимое имущество и не наделено полномочиями по разъяснению законодательства Российской Федерации, практики его применения.

Письма Минэкономразвития России не содержат правовых норм или общих правил, конкретизирующих нормативные предписания, не являются нормативными правовыми актами, имеют информационный характер и не препятствуют руководствоваться непосредственно нормами законодательства.

Вместе с тем по существу поставленного в обращении вопроса сообщаем.

Основания для осуществления государственной регистрации прав установлены частью 2 статьи 14 Федерального закона от 13 июля 2015 г. N 218-ФЗ “О государственной регистрации недвижимости” (далее – Закон о недвижимости). Обращаем внимание, что решение о государственной регистрации прав, о приостановлении или отказе в государственной регистрации прав принимается в каждом конкретное случае государственным регистратором самостоятельно по результатам правовой экспертизы представленных документов.

Порядок осуществления государственной регистрации прав установлен статьей 29 Закона о недвижимости и включает в себя в том числе проведение правовой экспертизы документов, представленных для осуществления государственной регистрации прав, на предмет наличия или отсутствия установленных Законом о недвижимости оснований для приостановления государственной регистрации прав либо для отказа в осуществлении государственной регистрации прав.

Учитывая положения статьи 40 Закона о недвижимости, основанием для учетно-регистрационных действий в отношении созданных здания, сооружения являются разрешение на ввод объекта в эксплуатацию (если для их строительства в соответствии с федеральными законами требуется разрешение на строительство), а также правоустанавливающий документ на земельный участок, на котором такие здание, сооружения расположены.

Согласно части 2 статьи 40 Закона о недвижимости государственная регистрация прав на созданные здание, сооружение осуществляется также в случае, если на момент государственной регистрации прав на созданные здание, сооружение истек срок действия договора аренды или безвозмездного пользования земельным участком, предоставленным для цели строительства указанных объектов недвижимости, при этом на момент ввода в эксплуатацию указанных объектов недвижимости срок действия соответствующего договора не истек.

В соответствии с пунктом 1 статьи 218 Гражданского кодекса Российской Федерации (далее – ГК РФ) право собственности на новую вещь, изготовленную или созданную лицом для себя с соблюдением закона и иных правовых актов, приобретается этим лицом.

Пунктом 2 статьи 263 ГК РФ определено, что, если иное не предусмотрено законом или договором, собственник земельного участка приобретает право собственности на здание, сооружение и иное недвижимое имущество, возведенное или созданное им для себя на принадлежащем ему участке.

Согласно статье 606 ГК РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование; плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью.

При этом положения пунктов 1 и 2 статьи 222 ГК РФ устанавливают, что самовольной постройкой является здание, сооружение или другое строение, возведенные или созданные на земельном участке, не предоставленном в установленном порядке, или на земельном участке, разрешенное использование которого не допускает строительства на нем данного объекта, либо возведенные или созданные без получения на это необходимых в силу закона согласований, разрешений или с нарушением градостроительных и строительных норм и правил, если разрешенное использование земельного участка, требование о получении соответствующих согласований, разрешений и (или) указанные градостроительные и строительные нормы и правила установлены на дату начала возведения или создания самовольной постройки и являются действующими на дату выявления самовольной постройки. Лицо, осуществившее самовольную постройку, не приобретает на нее право собственности.

Исходя из части 7 статьи 51, части 3 статьи 55 Градостроительного кодекса Российской Федерации, для выдачи разрешения на строительство объекта капитального строительства, а также для принятия решения о выдаче разрешения на ввод объекта в эксплуатацию необходимы, в том числе правоустанавливающие документы на земельный участок, на котором расположен соответствующий объект недвижимости.

Таким образом, при осуществлении государственной регистрации прав на созданный объект недвижимого имущества государственный регистратор прав должен удостовериться, что он не является самовольной постройкой, в том числе для осуществления государственной регистрации права собственности на здание, сооружение в порядке, установленном статьей 40 Закона о недвижимости (а также в порядке, установленном до 1 января 2017 г. статьей 25 Федерального закона от 21 июля 1997 г. N 122-ФЗ “О государственной регистрации прав на недвижимое имущество и сделок с ним”), необходимо (и было необходимо), чтобы земельный участок, на котором создан соответствующий объект недвижимости, в период его создания принадлежал лицу, создавшему данное здание, сооружение, в том числе был предоставлен для указанных целей.

Согласно положениям пункта 2 статьи 609 ГК РФ и статье 29 Земельного кодекса Российской Федерации (далее – ЗК РФ) договор аренды недвижимого имущества подлежит государственной регистрации, если иное не установлено законом, при этом договор аренды земельного участка подлежит государственной регистрации, если он также заключен на срок не менее чем один год.

По общим правилам, установленным пунктом 1 статьи 610 ГК РФ, договор аренды заключается на срок, определенный договором. При этом если арендатор продолжает пользоваться имуществом после истечения срока договора при отсутствии возражений со стороны арендодателя, договор считается возобновленным на тех же условиях на неопределенный срок (пункт 2 статьи 621 ГК РФ).

В связи с изложенным полагаем, что в целях государственной регистрации права собственности в порядке, установленном статьей 40 Закона о недвижимости, на здание, сооружение, расположенное на земельном участке, предоставленном по договору аренды, срок которого, указанный в договоре, истек, но при этом в Едином государственном реестре недвижимости содержится актуальная запись о зарегистрированной аренде соответствующего земельного участка, государственный регистратор прав должен в том числе убедиться, что на момент ввода в эксплуатацию этого здания, сооружения указанный договор аренды в силу положений пункта 2 статьи 621 ГК РФ считался возобновленным на тех же условиях (если иное не установлено ЗК РФ), приняв соответствующие меры по получению дополнительных сведений (документов), подтверждающих возобновление срока указанного договора (данные документы могут быть также представлены заявителем по его инициативе).

Обзор документа

Минэкономразвития разъяснило, при каких условиях возможна госрегистрация прав на здание, расположенное на арендованном земельном участке, если срок договора аренды истек.

Если арендатор продолжает пользоваться имуществом после истечения срока договора при отсутствии возражений со стороны арендодателя, то договор считается возобновленным на тех же условиях на неопределенный срок.

Если в ЕГРН содержится актуальная запись о зарегистрированной аренде участка, то госрегистратор прав должен в т. ч. убедиться, что на момент ввода в эксплуатацию здания договор считался возобновленным на тех же условиях, приняв меры по получению дополнительных сведений. Материалы может предоставить заявитель по своей инициативе.

Министерство напомнило о документах, предоставляемых на госрегистрацию и отметило, что объект не должен быть самовольной постройкой.

Оформление земельного участка в собственность после аренды

Согласно действующему законодательству, в упрощенном порядке оформляется собственность на участки, которые выдавались до 30 октября 2001 года (момента вступления в действие Земельного кодекса РФ). Если участок был получен после этой даты или предоставлялся не конкретному лицу, а организации или коллективу, упрощенный порядок на него не распространяется. По этой причине в рамках «дачной амнистии» нельзя, например, зарегистрировать права на земельные наделы, предназначенные для ведения садоводства. Эти участки предоставлялись садоводческим товариществам единым массивом, после чего делились на отдельные наделы между конкретными лицами — членами садоводств. Кроме того, нельзя зарегистрировать права на землю по документу о предоставлении участка не на постоянной основе — например в аренду или временное пользование.

Как оформить право собственности на садовый участок

Участник садоводческого или дачного некоммерческого объединения сегодня имеет право приватизировать участок бесплатно, обратившись в администрацию того района, на территории которого находится эта земля. Обязательное условие: участок должен быть предоставлен до 2001 года (до вступления в силу Земельного кодекса).

Порядок оформления таких участков установлен в пункте 2.7 статьи 3 Земельного кодекса. Предоставление земельного участка осуществляется на основании заявления гражданина, подаваемого в орган местного самоуправления (администрацию). К заявлению нужно приложить:

схему расположения земельного участка (заказывается у кадастрового инженера);

протокол общего собрания некоммерческого товарищества садоводов, в котором говорится, что владелец участка действительно является членом садоводческой организации и ему был предоставлен этот участок.

Кроме того, необходим документ, подтверждающий отвод земельного участка для коллективного садоводства или дачного строительства. Все остальные документы, необходимые для предоставления участка, администрация запросит самостоятельно.

У упрощенного порядка оформления собственности на земли садоводств есть конечный срок действия: зарегистрировать свои права на участки таким образом садоводы смогут до 31 декабря 2022 года.

Бывает, что садоводческое общество прекратило свое существование как юридическое лицо, и землепользователи занимаются садоводством индивидуально, а значит, невозможно собрать все документы. Если необходимые документы отсутствуют, например, нет документа, подтверждающего распределение участков в садоводческом товариществе, и найти их в архивах не удается, оформить права на участок можно через суд.

Не нужно переоформлять свои права на землю тем владельцам участков, у которых есть свидетельство о праве собственности, которое выдавалось земельными комитетами, местными администрациями (даже если в нем сказано «временное»). Этот документ имеет равную силу с записью о собственности на земельный участок в ЕГРП, поэтому права на землю считаются оформленными надлежащим образом.

Оформление участка под жилым домом

Если участок, предназначенный для индивидуального жилищного строительства, ведения личного подсобного хозяйства, был предоставлен в аренду после 30 октября 2001 года, для него действует обычный порядок предоставления — через решение уполномоченного органа. Как правило, это администрации городских и сельских поселений. Порядок предоставления участка под зданиями, сооружениями определен статьей 39.20 Земельного кодекса.

«Если основание для оформления земельного участка под жилым домом по «дачной амнистии» отсутствует, нужно обращаться в органы местного самоуправления. В Красноярске это департамент муниципального имущества и земельных отношений администрации города, — объясняет начальник отдела регистрации прав на земельные участки Управления Росреестра по Красноярскому краю Виктория Максакова, — основанием для предоставления участка в собственность будет являться размещение на нем объекта капитального строительства. Установлено исключительное право собственников зданий, сооружений на земельный участок. Никто другой, кроме них, претендовать на земельные участки под этими зданиями не может».

Причем земельный участок может быть предоставлен как бесплатно, так и за деньги. На бесплатное получение участков имеют право льготные категории населения (к ним относятся многодетные семьи), всем остальным землю придется выкупать. Размер выкупной стоимости определяется исходя из кадастровой стоимости участка.

Законом «О регулировании земельных отношений в Красноярском крае» размер выкупной стоимости земли для физических лиц установлен на уровне 2,5% от кадастровой стоимости.

Как получить земельный участок сегодня?

Для тех, кто хочет получить землю, сегодня открыты два пути. Стать землевладельцем можно, участвуя в аукционах, которые проводят администрации поселений. В таком случае администрация формирует земельные участки, размежевывает землю, ставит участки на кадастровый учет, после чего объявляет торги. Сведения обо всех участках, находящихся в муниципальной или государственной собственности, которые предполагается предоставлять на аукционах, подлежат обязательному размещению на сайте www.torgi.gov.ru.

Для ряда участков существует специальный механизм предоставления земли. С 1 марта 2015 года вступили в силу изменения в Земельный кодекс. Статьей 39.18 вводится новый порядок получения находящегося в государственной или муниципальной собственности земельного участка для индивидуального жилищного строительства, ведения личного подсобного хозяйства в границах населенного пункта, обособленного участка для садоводства и огородничества. Для этого заинтересованное лицо обращается в департамент муниципального имущества и земельных отношений администрации (если участок находится в Красноярске) или в администрацию поселений (для земельных участков в районах края) с просьбой предоставить ему этот участок.

Орган местного самоуправления в 30-дневный срок заявление рассматривает и в случае положительного решения размещает в трех средствах массовой информации извещение о предоставлении земельного участка. Сообщения публикуются в СМИ, которое определено уставом поселения, как правило, это районная газета, на официальном сайте администрации поселения и официальном сайте РФ для размещения информации о проведении торгов в отношении государственного и муниципального имущества http://torgi.gov.ru. Если в течение 30 дней с момента публикации не появляются заявки от других претендентов, земельный участок предоставляется заинтересованному лицу без проведения торгов. При этом заявитель сам вправе выбрать, в аренду или в собственность он хочет получить этот участок.

Если поступила хотя бы одна заявка от других желающих получить эту землю, участок выставляется на торгах.

«Возможность самостоятельно найти пустующий участок, подготовить на него документы и, если не оказалось других претендентов, получить его в аренду существовала и ранее, — поясняет Виктория Максакова, — но с 1 марта 2015 года был определен более строгий порядок предоставления участка. Теперь любой желающий может принять участие в торгах на территории всей страны, если он хочет переехать жить куда-нибудь, например в сельскую местность».

Если участок был предоставлен землепользователю в аренду, оформить его в собственность в дальнейшем можно будет, после того как на нем появится объект капитального строительства.

На бесплатное предоставление земли имеют право:

семьи, имеющие трех и более детей, которые не достигли восемнадцатилетнего возраста, а также детей, обучающихся по очной форме обучения в образовательных учреждениях, — до окончания обучения, но не более чем до достижения возраста 23 лет, детей, проходящих срочную военную службу по призыву (до достижения возраста 23 лет), а также детей, признанных инвалидами, до достижения ими возраста 18 лет;

молодые специалисты — граждане Российской Федерации, на момент подачи заявления не старше 35 лет, которые имеют законченное высшее (среднее, начальное) профессиональное образование, работают в сельской местности на территории Красноярского края в организации агропромышленного комплекса или социальной сферы в соответствии со специальностью не менее трех лет.