Как получить налоговый вычет после покупки квартиры в ипотеку

В общей сложности за квартиру и проценты по ипотеке можно вернуть до 650 000 рублей в течение нескольких лет.

Если вы работаете официально и получаете «белую» зарплату, то платите подоходный налог — 13%. Перечисляет его бухгалтерия, а вы получаете зарплату уже без НДФЛ — налога на доходы физических лиц. Каждый год вы отдаете государству внушительную сумму.

Например, получая официальную зарплату 60 000 рублей, каждый месяц вы выплачиваете налоги на сумму 7 800 рублей. В год это 93 600 рублей. После покупки квартиры эту сумму можно и нужно вернуть!

В каких случаях можно получить налоговый вычет за недвижимость

- Строительство или покупка жилья: квартиры, частного дома, комнаты или доли

- Покупка земельного участка с жилым домом или под строительство дома

- Расходы по выплате процентов по ипотечному кредиту

- Расходы на отделку и ремонт жилья — только в случае с новостройкой (если приобреталась у застройщика без отделки)

Вычет НЕ предоставляется

При покупке недвижимости у взаимосвязанных лиц

Налоговый вычет не получится оформить, если вы купили квартиру или дом у родственников: супруга, детей, родителей, братьев или сестер, а также у работодателя. Потому что все эти люди считаются «взаимосвязанными лицами», то есть заинтересованными.

Если человек уже исчерпал свое право имущественного вычета

да, имущественный вычет можно получить только один раз, если приобретали жилье до 2014 года.

А вот с 1 января 2014 года в Налоговый кодекс внесли изменения: если налоговый вычет при покупке недвижимости получен не в максимальном размере (с суммы меньше 2 млн рублей), то его остаток можно дополучить при покупке другого объекта недвижимости.

Ограничение для одного человека составляет 260 000 рублей за недвижимость и 390 000 рублей по процентам за ипотечный кредит.

В отличие от вычета по расходам на покупку жилья, вычет по процентам за ипотеку может быть получен только один раз в жизни по одному объекту жилья.

Какую сумму можно получить

Сумма налога, которую вы можете вернуть, определяется двумя основными параметрами: вашими расходами при покупке жилья и уплаченным вами подоходным налогом.

Максимально возможная сумма для расчета налогового вычета – 2 млн рублей, а для процентов по ипотеке – 3 млн рублей

В общей сложности вы можете вернуть до 13% от стоимости жилья или земельного участка, но максимальная сумма на вычет не должна превышать 2 млн. рублей.

Таким образом, до 260 000 рублей можно вернуть из своих налогов при покупке квартиры, а также до 390 000 рублей за выплаченные проценты по ипотеке. То есть купить жилье можно и за 5, и за 10 млн, но государство выплатит 13% только с 2 млн рублей.

Для жилья, приобретенного ранее 2008 года, максимальная сумма на вычет составляет 1 млн рублей.

Ежегодно вы можете получить не больше, чем перечислили в бюджет подоходного налога (13% от официальной зарплаты). При этом возвращать налог вы можете в течение нескольких лет до тех пор, пока не вернете всю сумму целиком.

Если недвижимость была приобретена в ипотеку

В случае приобретения жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере, без ограничений.

Если же жилье было приобретено с помощью ипотечных средств после 1 января 2014 года, то вычет по процентам ограничен суммой 3 млн рублей.

Вернуть с ипотечных процентов вы можете максимум 3 млн рублей x 13% = 390 тысяч рублей.

Если в 2018 году за проценты по кредиту выплачено 10 000 рублей, возместить можно 1 300 рублей. И так не более 390 тысяч рублей за весь срок кредитования.

Законодательство не накладывает ограничения на число лет возмещения. Если ипотечный договор подписан на 30 лет, то можно ежегодно оформлять вычет по мере уплаты процентов.

В общей сложности за квартиру и проценты по ипотеке можно вернуть до 650 000 рублей в течение нескольких лет. Вы можете сами рассчитать на калькуляторе, какую сумму можете получить.

А если квартира была приобретена в браке

Ограничение налогового вычета для одного человека составляет 260 000 рублей, вычета по кредитным процентам— 390 000 руб.

При этом, если квартира приобретена после 1 января 2014 года супругами в браке, каждый супруг может получить имущественный вычет в размере данных лимитов.

Супруги имеют равные права на возврат, даже если имя супруга не указано в договоре купли-продажи.

За какое время можно получить вычет

Получить вычет можно только за календарный год, в котором возникло право на него, и за последующие годы. Вернуть налог за годы, предшествующие году возникновения права на вычет – нельзя.

Единственным исключением из этого правила является перенос вычета пенсионером. Пенсионеры имеют право перенести вычет на три года, предшествующих году возникновения права на него.

Если вы купили квартиру в прошлом и не оформили вычет сразу, то вы можете сделать это сейчас (никаких ограничений по срокам получения вычета нет). Заявить вычет можно и через 10 лет, и через 20 лет после покупки жилья.

Единственное, вернуть подоходный налог вы можете не более чем за три последних года. Например, если вы купили квартиру в 2016 году, а оформить вычет решили в 2019 году, то вы сможете вернуть себе налог за 2018, 2017 и 2016 годы.

Когда можно подать документы на вычет

Вы можете вернуть деньги по имущественному вычету, начиная с того года, когда у вас имеются на руках:

- платежные документы, подтверждающие произведенные расходы на приобретение квартиры, дома или участка

- документы, подтверждающие право собственности на жилье: выписка из ЕГРН (свидетельство о регистрации права собственности) при покупке квартиры по договору купли-продажи или акт приема-передачи при покупке жилья по договору долевого участия

Есть мнение, что подать декларацию для получения вычета можно только до 30 апреля. Это не так. Подать декларацию вы можете в любое время и день года.

Единственное ваше ограничение заключается в том, что подать декларацию и вернуть налог можно только за 3 предыдущих года. Например, в 2019 году уже нельзя подать декларацию и получить вычет за 2015 год.

За какой срок можно получить налоговый вычет

Декларация на возврат налога всегда подается за целый календарный год (вне зависимости от того, в каком месяце куплено жилье и в какие месяцы были уплачены налоги).

При этом подать декларацию за календарный год можно только по его окончании. Подать декларацию на возврат налога за календарный год до его окончания нельзя.

При этом стоит отметить, что вы можете воспользоваться возможностью получить вычет через работодателя, не дожидаясь окончания календарного года.

Как получить вычет

Процесс получения вычета состоит из: сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. В каждой конкретной ситуации есть свою нюансы, поэтому рекомендуем уточнить подробные требования для оформления вычета в налоговой.

Какие документы нужны

- Паспорт

- Декларация 3-НДФЛ

- Заявление на возврат налога

- Документы, подтверждающие ваши расходы

- Документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ)

Процесс получения вычета можно упростить, воспользовавшись сервисом возврата налогов.

Сервис удобен, если вы не хотите разбираться во всех тонкостях самостоятельно и заполнять документы. Такая услуга — заполнение декларации и подготовка пакета документов — обойдется вам в 1 499 рублей.

Подайте онлайн-заявку, и вам позвонит налоговый консультант: он подробно расскажет, какие требуются документы.

Чтобы отправить их консультанту, вы можете их отсканировать или просто сфотографировать на смартфон. Консультант сам заполнит декларацию, и вам нужно будет только загрузить её на сайт ФНС, отправить туда по почте или занести лично. Деньги вернутся вам на карту, причем необязательно для этого быть клиентом Сбербанка.

Налоговый вычет при покупке квартиры

Разделы:

По каким расходам можно получить налоговый вычет за покупку квартиры?

Есть четыре основные группы таких затрат.

На приобретение жилья

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них.

А если жилье было приобретено без отделки, то с помощью вычета можно возместить и расходы на ремонт и отделку – причем как на стоимость отделочных материалов, так и на оплату услуг бригады ремонтников, а также на разработку проектной и сметной документации на проведение отделочных работ. Но есть одно условие: договор купли-продажи недвижимого имущества, в котором производятся эти доработки, должен в обязательном порядке содержать условие о том, что недвижимость продается в состоянии незавершенного строительства или без отделки (подп. 5 п. 3 ст. 220 Налогового кодекса).

На строительство жилья

Вычет можно получить и если строительство объекта еще не завершено (например, при участии в долевом строительстве дома). Обращаем внимание, что в последнем случае для получения вычета в обязательном порядке нужен передаточный акт на квартиру или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами. При его отсутствии, даже если на руках у вас есть договор участия в долевом строительстве и квитанции об оплате по нему, воспользоваться имущественным налоговым вычетом не получится (подп. 6 п. 3 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 октября 2017 г. № 03-04-05/71416, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 июля 2016 г. № 03-04-05/40267 от 19 июня 2015 г. № 03-04-05/35504).

А в случае приобретения квартиры по договору участия в долевом строительстве права по которому были получены налогоплательщиком по договору уступки прав требования, для подтверждения права на имущественный налоговый вычет налогоплательщик представляет договор о долевом строительстве, договор уступки прав требования на квартиру в строящемся доме и акт о передаче квартиры налогоплательщику. При этом в расходы на приобретение квартиры включаются расходы, произведенные налогоплательщиком в соответствии с заключенным договором уступки прав требования по договору участия в долевом строительстве (письмо ФНС России от 5 сентября 2014 г. № БС-3-11/2994@).

К вычету также можно принять расходы на:

- разработку проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- работы или услуги по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации (подп. 3 п. 3 ст. 220 НК РФ).

На проценты по ипотеке

Компенсировать стоимость кредита можно, если он выдан и на строительство, и на приобретение жилья. При этом потребуется подтвердить факт уплаты процентов платежными документами – квитанциями к приходным ордерам, банковскими выписками о перечислении денежных средств со счета покупателя на счет продавца и т. д. (п. 4 ст. 220 НК РФ).

На покупку земельного участка

Вычет будет предоставлен налогоплательщику при наличии одного из следующих обстоятельств: если на этой земле стоит приобретаемый дом либо если земля предоставлена для индивидуального жилищного строительства.

Следует учитывать, что расходы, которые принимаются к вычету, строго определены в налоговом законодательстве и предъявлять к вычету другие затраты не разрешается (подп. 3 п. 1 ст. 220 НК РФ). Так, не смогут претендовать на возмещение части своих расходов владельцы гаражей и другой нежилой недвижимости.

Важно, что недвижимость должна находиться строго на территории России (подп. 3 п. 1 ст. 220 НК РФ). Таким образом, россиянин-владелец виллы на тропических островах воспользоваться вычетом при ее покупке не сможет.

В каком размере можно получить вычет при покупке квартиры?

Размеры вычетов разнятся в зависимости от того, на возмещение каких расходов претендует налогоплательщик:

- на приобретение недвижимости или земельного участка под жильем либо предназначенного для его строительства: в размере фактически произведенных расходов (подп. 3 п. 1 ст. 220 НК РФ), но не более 2 млн руб. (подп. 1 п. 3 ст. 220 НК РФ). Таким образом, покупатель квартиры может вернуть по этому основанию не более 260 тыс. руб.;

- на погашение процентов по ипотеке: в сумме фактически произведенных расходов (подп. 4 п. 1 ст. 220 НК РФ), но не более 3 млн руб. (п. 4 ст. 220 НК РФ). Таким образом, заемщик может вернуть по этому основанию не более 390 тыс. руб.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги (ст. 19 НК РФ).

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (п. 1 ст. 207 НК РФ). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (п. 2 ст. 207 НК РФ). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России (п. 3 ст. 207 НК РФ).

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года (п. 2.1 ст. 207 НК РФ).

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (п. 1 ст. 207 НК РФ). Однако получить налоговый вычет они по общему правилу не могут (п. 4 ст. 210 НК РФ).

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников (ст. 209 НК РФ).

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят. Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них (п. 6 ст. 220 НК РФ).

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой декларации 3-НДФЛ (п. 7 ст. 78 НК РФ). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Ограничения на получение налогового вычета при покупке квартиры

Так, налоговый вычет по этому основанию можно получить только один раз в жизни (п. 11 ст. 220 НК РФ). Однако однократность подразумевает полное использование суммы вычета, поэтому использование вычета по нескольким объектам недвижимости нарушением не является. Лишь после получения полной суммы налогового вычета налогоплательщик утрачивает право на его повторное использование. К примеру, если гражданин приобрел квартиру стоимостью 1,5 млн руб., то заявить вычет он сможет еще раз, при покупке следующей квартиры или, например, строительстве дома – но уже на сумму, не превышающую 500 тыс. руб. Следует отметить, что эти правила действуют лишь с 1 января 2014 года, поэтому если вы использовали налоговый вычет на жилье, купленное до этой даты, то заявить его повторно уже невозможно, независимо от размера ранее предоставленного вычета. Так, если бы налогоплательщик из нашего примера приобрел первую квартиру до 1 января 2014 года, то остаток его вычета (500 тыс. руб.) попросту бы “сгорел” (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 22 июля 2015 г. № 03-04-05/42071, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 24 октября 2013 г. № 03-04-05/44997).

Важно, что правило о переносе части неиспользованного вычета действует только при покупке или строительстве жилья. Если гражданин желает заявить вычет на проценты по ипотеке, сделать это он сможет только один раз, даже если сумма вычета не достигает 3 млн руб. (п. 8 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 августа 2015 г. № 03-04-05/45673).

Не будет предоставлен налоговый вычет и на часть стоимости жилья, оплаченного за счет иных лиц (в частности, работодателя) или материнского капитала и в случае приобретения недвижимого имущества у взаимозависимых лиц. К последним относятся, к примеру, супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (п. 5 ст. 220 НК РФ).

Таким образом, получить налоговый вычет при покупке квартиры вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь налогоплательщиком, российским налоговым резидентом и уплачиваете НДФЛ;

- приобретенная или построенная недвижимость находится на территории России;

- вы полностью или частично самостоятельно оплачивали указанные объекты, либо проценты по кредитам (займам) на их приобретение или постройку и являетесь их собственником;

- вы ранее не получали аналогичный имущественный налоговый вычет в полном объеме (либо не получали его в любом размере до 1 января 2014 года, а в отношении вычета на проценты по ипотеке требуется, чтобы вы его не получали вообще никогда раньше – независимо от того, до или после 1 января 2014 года);

- недвижимость не была приобретена у взаимозависимых лиц.

В каких случаях имущественный налоговый вычет на приобретение жилья получить нельзя?

НК РФ предусматривает несколько таких ситуаций. Вычет не применяется в случаях, если оплата расходов на строительство или приобретение жилья для налогоплательщика производится за счет:

- средств работодателей или иных лиц;

- средств материнского капитала (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 августа 2013 г. № 03-04-05/32097);

- выплат, предоставленных из средств бюджетов (п. 5 ст. 220 НК РФ).

Кроме того, права на вычет не возникает, если сделка купли-продажи жилья совершается между взаимозависимыми физлицами (ст. 105.1 НК РФ) (письма Департамента налоговой и таможенно-тарифной политики Минфина России от 21 декабря 2017 г. № 03-04-05/85621, от 26 апреля 2017 г. № 03-04-05/25014). В то же время разъяснено, что супруг и отец другого супруга не являются взаимозависимыми лицами, в связи с чем не ограничены в праве на получение налогового вычета при покупке квартиры или жилого дома друг у друга (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 13 июля 2015 г. № 03-04-07/40094).

Также не удастся получить вычет, заключив договор о перемене лиц в обязательстве (уступки требования), который не является договором купли-продажи. При этом в расходы налогоплательщика на приобретение жилья включается сумма документально подтвержденных расходов, произведенных им в соответствии с соглашением о перемене лиц в обязательстве по договору о привлечении денежных средств в строительство жилья, подтвержденная распиской в получении денежных средств (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 марта 2013 г. № 03-04-05/4-194).

Какие документы нужны для получения налогового вычета за квартиру?

Для получения налогового вычета за приобретенную или построенную жилую недвижимость потребуются следующие документы:

- декларация 3-НДФЛ;

- справка 2-НДФЛ (выдает работодатель, если их несколько, то можно получить такую справку у каждого из них);

- копии документов, подтверждающих право собственности на имущество (свидетельство о государственной регистрации права собственности, договор о приобретении имущества или об участии в долевом строительстве, акт приемки-передачи);

- документы, подтверждающие понесенные при покупке или строительстве расходы (товарные и кассовые чеки, квитанции, банковские выписки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) (подп. 7 п. 3 ст. 220 НК РФ);

- документы, подтверждающие расходы по процентам за кредит или заем на приобретение недвижимости при обращении за получением вычета по этому основанию (договор и график погашения кредита (займа) и уплаты процентов по нему, платежные документы об уплате процентов);

- заявление о предоставлении налогового вычета;

- копия свидетельства о рождении ребенка (если недвижимость оформлена на несовершеннолетнего ребенка);

- копия свидетельства о браке (если недвижимость оформлена в общую совместную собственность);

- решение органа опеки и попечительства об установлении опеки или попечительства (если недвижимость приобретается опекунами (попечителями) в собственность своих подопечных в возрасте до 18 лет);

- подтверждение права на получение налогового вычета от ИФНС (в случае получения вычета через работодателя).

Если вычет предоставляется на приобретение земельного участка для индивидуального жилищного строительства, есть один нюанс. Получить такой вычет можно только после окончания строительства и оформления прав на воздвигнутый дом (подп. 2 п. 3 ст. 220 НК РФ). Поэтому представления в налоговую свидетельства о праве собственности на такой участок будет недостаточно для получения налогового вычета – потребуется представить также свидетельство о праве собственности на построенный на нем жилой дом.

Обращаем внимание, что все документы, подтверждающие понесенные расходы, должны быть оформлены в установленном порядке, иметь все необходимые реквизиты, печати и подписи (подп. 7 п. 3 ст. 220 НК РФ).

Как получить налоговый вычет при покупке квартиры

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?

- если вы приобрели жилье;

- если вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома;

- если вы построили дом;

- если вы погасили проценты по ипотечным кредитам либо по займам, полученным в целях рефинансирования (перекредитования) таких кредитов.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

2. Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку .

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

С 2014 года вычет на проценты не связан с основным вычетом на покупку недвижимости. Вы можете получить два вычета на разные объекты, однако вычет на проценты можно получить только после того, как у вас было подтверждено право на вычет на покупку недвижимости. При этом вычет на проценты дается только один раз, его нельзя распределить на разные объекты.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2022 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года).

3. Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

5. Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь. Если он удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

6. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

7. Как получить вычет в упрощенном порядке?

С мая 2022 года вы можете получить имущественный налоговый вычет (на приобретение жилья или уплату процентов по ипотеке) за предыдущий налоговый период в упрощенном порядке.

ФНС получит все необходимые сведения напрямую от налоговых агентов (банков) и органов исполнительной власти, а затем — не позднее 20 марта (по сведениям, представленным до 1 марта) и не позднее 20 дней в случае представления сведений после 1 марта — пришлет вам в личный кабинет на сайте ФНС предзаполненное заявление на налоговый вычет. Вам останется только указать реквизиты банковской карты, на которую вы хотите получить деньги.

Налоговый вычет при покупке квартиры в ипотеку: как вернуть до 650 000 рублей

Коротко о вычете и для чего он нужен

- Когда и у кого возникает право на вычет при покупке квартиры

- Сумма вычета при покупке квартиры

- Сколько раз можно получить налоговый вычет

- Срок давности налогового вычета

- Документы для оформления вычета за квартиру

- Как быстро и недорого оформить вычет

Коротко об имущественном вычете и для чего он нужен

Имущественный налоговый вычет – это возможность вернуть ранее уплаченный подоходный налог при покупке имущества. «Но я никакие налоги не платил», – скажите вы, и будете правы. Подоходный налог (он же – НДФЛ) в размере 13 % ежемесячно удерживает и платит за вас работодатель. Разумеется, если вы устроены официально и получаете зарплату.

Схема такая: при покупке квартиры, жилого дома или земельного участка, государство дает вам возможность вернуть на свой счет 13 % от суммы покупки. Однако не все так просто – у суммы покупки есть определенный лимит. О нем вы узнаете из этой статьи.

Когда и у кого возникает право на вычет при покупке квартиры

Если вы являетесь налоговым резидентом РФ (п.2 ст.207 НК РФ) и покупаете квартиру на собственные средства или в ипотеку, то вы получаете право на вычет на всех законных основаниях. Главное, сохранить документы, подтверждающие факт оплаты недвижимости. Какие конкретно документы, читайте ниже.

Если вы состоите в браке и покупаете квартиру, то право на вычет в полном размере появляется у обоих супругов, либо они могут распределить его по договоренности (Письма ФНС от 14.11.17 № ГД-4-11/23004@, ГД-4-11/23003@).

Вы не получите вычет, если купите квартиру у взаимозависимого лица: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

Сумма вычета при покупке квартиры

Право на вычет появляется, если вы покупаете квартиру на собственные средства или заемные (ипотека).

При использовании ипотеки, можно получить одновременно два вида вычета:

- основной вычет на стоимость покупки;

- на уплаченные проценты.

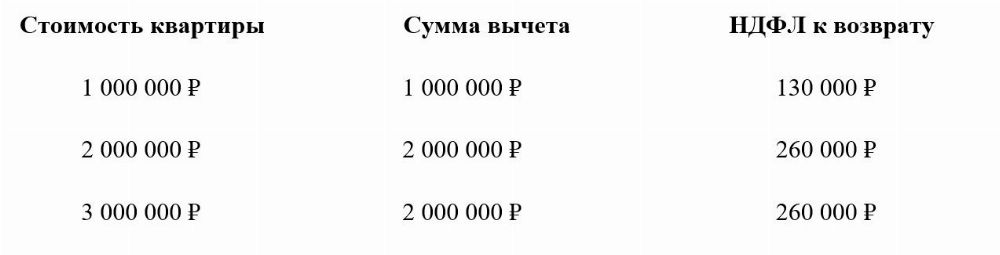

Максимальный размер основного вычета на стоимость квартиры – 2 млн. рублей (пп. 1 п. 3 ст. 220 НК РФ). Но на ваш счет вернут только 13 % от этой суммы – 260 тыс. рублей.

На примере это выглядит так:

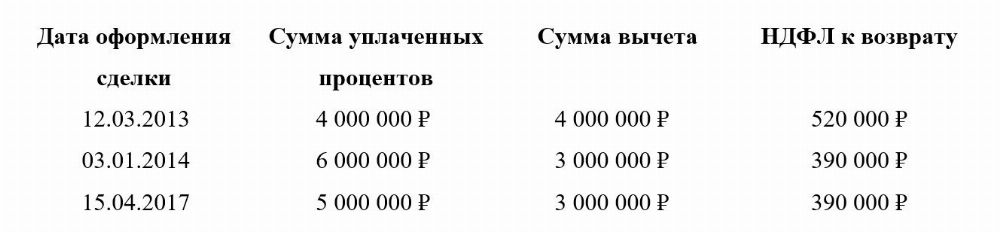

Если вы купили квартиру в ипотеку, то можете получить вычет по уплаченным процентам. Максимальный размер вычета по уплаченным процентам – 3 млн. рублей. А значит вернут вам только 13% – 390 тыс. рублей.

Так было не всегда. До 1 января 2014 г. возврат налога по процентам не имел ограничений. НДФЛ можно было вернуть с любой суммы.

Важный момент, если ваша квартира куплена до 1 января 2014 года, и с тех пор вы не возвращали НДФЛ по ипотеке, то вам положен вычет в полной сумме понесенных расходов.

Пример расчета вычета по уплаченным процентам:

Для того, чтобы получить вычет в полном объеме – 260 тыс. рублей, размер вашей годовой зарплаты должен быть не менее 2 млн. рублей. В противном случае, сумма вычета распределяется на несколько лет, пока вам не вернут весь НДФЛ. Это условие имеет отношение и к налоговому вычету по уплаченным процентам.

В 2019 году вы купили квартиру за 3 миллиона рублей. Ваша зарплата за 2019 год – 1 миллион рублей. Работодатель заплатил за вас налог в размере 13 % – 130 000 рублей. Вернуть налог 13 % вы можете не с 3 миллионов рублей, а с максимальной суммы лимита – 2 миллиона рублей, а именно 260 тысяч рублей. Но работодатель удержал с вас только 130 000 рублей, а значит и вернуть в 2022 году вы можете только эту сумму. Оставшиеся 130 000 рублей можно перенести на следующий год.

Аналогичная ситуация и с процентами по ипотеке. Если ваш годовой доход – 1,5 млн. рублей, а сумма уплаченных процентов по ипотеке – 3 млн. рублей, то вычет вы будете получать в течение двух лет.

Сколько раз можно получить налоговый вычет

До 1 января 2014 года основной имущественный вычет можно было получить только один раз и исключительно на один объект недвижимости. С 2014 года лимит вычета не изменился, но остаток может переносится на другие объекты недвижимости (пп.1 п.3 ст. 220 НК РФ).

Рассмотрим на примерах.

Если до 2014 года вы использовали свой имущественный вычет только на 1,5 млн. рублей, то оставшиеся 500 тыс. рублей налогового вычета, а с них 13 % – 65 тыс. рублей, вам уже не удастся вернуть.

В 2022 году вы купили квартиру за 1,5 млн. рублей, и получили по ней вычет – 1,5 млн. рублей. В 2022 году вы планируете покупку еще одной квартиры, на которую перенесете остаток вычета – 500 тыс. рублей, и получите на счет налог – 65 тыс. рублей.

Следует помнить, что имущественный вычет по уплаченным процентам можно получить только по одному объекту (п.8 с т.220 НК РФ).

Срок давности налогового вычета

Налоговый вычет бессрочен, а налог можно вернуть за три года, предшествующих году подачи налоговой декларации. Даже если вы уже продали квартиру, а про возможность получения вычета узнали только сейчас, вы все равно можете получить свой вычет.

Право на вычет появляется с того года, когда получены правоустанавливающие документы. Не стоит путать с датой подачи декларации, которую вы можете подать только после окончания налогового периода (п.7 ст.220 НК РФ).

Давайте рассмотрим на примере.

Вы купили квартиру в 2014 году. Правоустанавливающие документы получили на руки только в 2015 году. Следовательно, право на вычет у вас появляется в 2015 году, а подать декларацию вы можете только в 2016 году. Но вы забыли это сделать, и вспомнили про свои положенные по закону деньги только в 2022 году. Значит, в 2022 году вы подаете декларации за 2019, 2018 и 2017 годы.

Особые привилегии есть у пенсионеров, они могут получить вычет сразу за 4 года: за год, когда квартира была куплена и за три года до этого. При этом, совсем не важно работает пенсионер или уже нет.

Документы для оформления вычета за квартиру

Подать документы на налоговый вычет можно либо лично в налоговую инспекцию – отдел работы с налогоплательщиками, либо отправить через личный кабинет налогоплательщика.

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН.

- Копия договора купли-продажи квартиры или договора о долевом участии.

- Акт приема-передачи квартиры.

- Платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки).

- Копия свидетельства о браке (если квартира является общей совместной собственностью).

- Заявление о распределении размера имущественного налогового вычета между супругами.

- Справка по форме 2-НДФЛ (при подаче декларации).

- Заполненная налоговая декларация по форме 3-НДФЛ.

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации, специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» – 1690 рублей.

Если в ходе камеральной проверки, налоговая недосчитает ваши налоги или задержит их возврат (частое явление), специалисты быстро и грамотно решат этот вопрос. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» – 3190 рублей.

Налоговый вычет при покупке в ипотеку

Предлагаем вам воспользоваться онлайн-сервисом НДФЛка.ру. На нашем сайте вы найдете полную информацию о правилах получения налогового вычета при покупке квартиры в ипотеку.

Чтобы все процессы были еще более прозрачными, мы создали для вас видео-инструкцию. В ней максимально просто рассказываем о том, как получить возврат по процентам – с картинками и на примерах.

Что такое налоговый вычет

Законодательство РФ предлагает льготные условия на приобретение недвижимости – квартиры, дома, комнаты, земельного участка, а также долей от этого имущества.

Суть льготы состоит в том, что после покупки и оформления сделки вы имеете право на частичный возврат потраченных денег.

Для того чтообы вернуть налог за ипотеку, необходимо обратиться в налоговые органы и заявить свое право на получение налогового вычета: оформить декларацию 3-НДФЛ и приложить сопутствующие документы.

Из чего складывается имущественный налоговый вычет?

Ежемесячно ваш работодатель отчисляет в бюджет 13% от вашей заработной платы – подоходный налог. Если перейти на язык налогового законодательства, ваша зарплата – это налогооблагаемая база, которая может быть снижена на размер налогового вычета. За счет этого уменьшается и сумма ежемесячных отчислений в бюджет.

После применения вычета у вас, как у налогоплательщика, образуется излишек по выплаченному в течение года НДФЛ. Вы можете выбрать одну из форм возмещения – получить излишек на счет или же воспользоваться правом не платить налог с зарплаты до тех пор, пока не будет исчерпана вся сумма возврата.

На сегодняшний день налоговый вычет при покупке квартиры и другой недвижимости составляет 2 млн рублей.

Это значит, что вы можете вернуть 260 тыс. рублей (13% х 2 млн) из тех налогов, что вы уже выплатили в бюджет.

Если размер вашей годовой зарплаты меньше 2 млн рублей, имущественный налоговый вычет можно распределить на несколько лет.

Важно понимать, что размер возврата не может быть больше налога, уплаченного вами за тот же период. А общий размер налогового вычета не может быть больше стоимости приобретенного жилья.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Пример:

В течение 2022 г. ваша зарплата составила 1,5 млн руб. За этот период вы (ваш работодатель) выплатили в бюджет 195 тыс. руб. (13% х 1,5 млн). В 2022 г. вы купили комнату за 500 тыс. руб. Это значит, что в 2022 году вы имеете право подать декларацию 3-НДФЛ и оформить вычет на всю стоимость приобретенного жилья.

Расчет выглядит так:

от 1,5 млн руб.(ваша зарплата или, другими словами, налогооблагаемая база) вычитается 500 тыс. руб. (стоимость купленной вами комнаты – а как мы помним, вычет составляет до 2 млн руб., но не более суммы покупки). В результате налоговая база уменьшается и становится равной 1 млн руб. (1,5 млн – 500 тыс.).

Значит, именно с этой суммы вы были должны оплатить налог в 2022 г.: 13% х 1 млн руб. = 130 тыс. руб. Но так как декларация оформляется в следующем году после получения права собственности (в 2022), то по факту в 2022 г. вами уже было выплачено 195 тыс. руб налогов. Разница должна вернуться вам на счет. Итого за покупку комнаты вы получите возврат 195 – 130 = 65 тыс. руб.

Выше мы рассказывали, что налоговое законодательство позволяет вернуть до 13% от 2 млн рублей, то есть 260 тысяч. Но ваш возврат в приведенном примере составил 65 тысяч. Как же быть? Неужели оставшиеся деньги сгорают? К счастью, нет!

Для жилья, купленного после 01.01.2014 г., существует право на перенос остатка налогового вычета на то жилье, которое вы купите в будущем.

Для того чтобы получить право на имущественный налоговый вычет, вы должны иметь документы на право собственности. При покупке жилья по договору долевого участия это Акт приема-передачи. Для жилья, приобретенного по договору купли-продажи, требуется выписка из ЕГРН.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Что такое основной налоговый вычет по ипотеке

Ипотечное кредитование в России приобретает все большую популярность. И это обоснованно. Недвижимость не дешевеет, и накопить всю сумму для покупки приглянувшейся квартиры бывает сложно. Использование заемных средств – удобный способ не откладывать покупку на долгие годы, а прямо сейчас стать обладателем собственного жилья.

Хотим вас обрадовать – если вы решились на такой ответственный шаг, как покупка квартиры в кредит, – налоговое законодательство для этого варианта предусмотрело льготные условия: возврат налога с процентов по ипотеке.

Налоговый вычет при покупке жилья в ипотеку бывает:

- на стоимость покупки (основной);

- на уплаченные проценты.

В основной вычет включены средства, потраченные на покупку квартиры, дома, земли и другой жилой недвижимости. При этом в него попадают как личные накопления, так и кредитные.

Выше мы рассказали об основном принципе расчета имущественного налогового вычета – он одинаков и для приобретения жилья на собственные деньги, и для покупки в ипотеку. Более подробная информация представлена в статье «Налоговый вычет при покупке квартиры, дома, участка земли».

Подводим итог:

- У вас должно быть официальное место работы, «белая» зарплата и ежемесячные отчисления в бюджет 13% НДФЛ. Или же у вас есть иные источники доходов, с которых вы выплачиваете НДФЛ. Это может быть, например, доход от сдачи жилья в аренду.

- Максимальный размер налогового вычета, который вы можете получить при покупке квартиры, дома, земельного участка и другой недвижимости – 2 млн руб. На ваш счет возвращается 260 тыс. руб. – 13% от суммы вычета.

- Заявить налоговый вычет разрешено только после получения документа о праве собственности. Как говорилось выше, для долевого строительства это Акт приема‑передачи, а для жилья, приобретенного по договору купли-продажи, – это выписка из ЕГРН.

- Обращаться в ИФНС с документами на возврат НДФЛ можно на следующий год после получения права на вычет.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Что такое вычет по процентам по ипотеке

При покупке квартиры в ипотеку у вас есть право на налоговый вычет на выплаченные в банк проценты. В расчет берутся все реально погашенные проценты, но не более 3 млн руб. Из этой суммы на ваш счет возвращаются 13%, то есть 390 тыс. руб. (13% х 3 млн руб.).

Эти условия вступили в силу 01.01.2014 г.

До 1 января 2014 г. возврат налога по кредиту не имел верхней границы. Что это означает для налогоплательщика? Если ваше жилье куплено до 2014 г., и вы прежде не реализовали свое право возврат НДФЛ по ипотеке, вы можете получить вычет в полном размере фактически уплаченных процентов.

Пример:

В 2011 г. вы взяли ипотечный кредит на сумму 14 млн руб. и купили квартиру за 17 млн. С 2011 по 2022 гг. выплатили банку 5 млн руб. процентов. Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на вычет, равный сумме фактически уплаченных процентов. В итоге на ваш счет будет зачислено 650 тыс. руб. (13% х 5 млн руб.).

Важный момент! Если стоимость квартиры по договору ниже, чем сумма взятых в ипотеку средств, то налоговый возврат будет рассчитан из реальной стоимости квартиры.

Пример:

В 2013 г. вы оформили ипотеку на 17 млн руб. и выплатили банку 6 млн руб. процентов. При этом квартиру вы купили за 13 млн руб., что и отмечено в договоре купли-продажи.

Сделка официально оформлена до 1 января 2014 г., поэтому вы имеете право претендовать на возврат налога по кредиту, равный сумме уплаченных процентов. Но так как вычет предоставляется именно на покупку квартиры, в него попадут проценты с 13 млн, а не с 17 млн руб., то есть с суммы, реально потраченной на приобретение квартиры.

Расчет процентов, которые попадут в вычет, производится в пропорциональном соотношении между суммой по ипотечному договору и реальной суммой покупки, указанной в договоре.

Заполнить декларацию 3-НДФЛ и получить помощь налогового эксперта

Когда возникает право на налоговый вычет по процентам по ипотеке

Процентный вычет, как и основной, можно заявлять лишь в году, следующим за годом оформления права собственности на жилье. Если вы получили Акт приема-передачи (или выписку из ЕГРН) в 2022 г., подавать декларацию 3-НДФЛ можно не ранее 2022 г.

Часто бывает так, что ипотечный договор заключен до получения документов на квартиру. Это не влияет на размер налогового вычета по процентам по ипотеке – в вычет попадает вся сумма выплаченных вами процентов с самого первого платежа.

Пример:

В 2016 г. вы взяли ипотеку на долевое строительство дома. Выплату основного долга и процентов начали с первого месяца ипотечного договора. Акт приема-передачи от застройщика был вами получен в 2022 г., значит, право на получение налогового возврата у вас наступает в 2022 г.. В расчет попадут все проценты, начиная с 2016 г.

Надо помнить, что в вычет включаются лишь реально выплаченные проценты за прошлые периоды. Если размер вашей годовой заработной платы и сумма перечисленных налогов достаточны, вы можете сразу получить весь основной вычет. Но вычет по ипотечным процентам производится лишь по итогу ваших выплат в банк – ежегодно за прошлый год.

Рекомендуем сначала получить основной вычет, а лишь потом заявить вычет по процентам. Тогда вы сможете получить деньги сразу за несколько лет.

Пример:

В августе 2017 г. вы взяли ипотеку и купили квартиру за 3 млн руб. Как будут формироваться ваши декларации 3-НДФЛ:

- 2018 – если ваших доходов достаточно, вы имеете право заявить полный вычет на основную сумму – 2 млн руб. и получить единовременно на счет 260 тыс. руб. Кроме этого вы указываете проценты по ипотеке, выплаченные вами с августа по декабрь 2017 года.

- 2019 – указываются проценты, выплаченные в банк в течение 2018 г.

- 2022 – указываются проценты, выплаченные в банк в течение 2019 г.

и так далее до полного исчерпания всей суммы.

Налоговый консьерж — консультации налогового эксперта всего за 83 рубля в месяц!

Исключаем риски перед продажей и покупкой недвижимого имущества

Юрист Адвокатского бюро “Казаков и Партнеры”

специально для ГАРАНТ.РУ

Купля-продажа недвижимости: правила исключения рисков

Особенности правового регулирования и специфика предмета договора купли-продажи недвижимости существенным образом отличает его от других видов договора купли-продажи. Поговорим о форме и содержании договора купли-продажи недвижимости, о целесообразности предварительной договоренности между сторонами и о том, как оформить такую договоренность, о рисках, которые необходимо предвидеть, и о краеугольных камнях, которые не удастся обойти обеим сторонам заключаемого договора.

Правило № 1. Соблюдаем форму договора

Несоблюдение сторонами формы договора купли-продажи недвижимости в силу прямого указания закона (ст. 550 Гражданского кодекса) влечет его недействительность. Для договора купли-продажи недвижимого имущества предусмотрена обязательная письменная форма.

Существуют различные способы заключения договора в письменной форме: помимо составления одного документа, подписанного сторонами, также допускается обмен письмами, телеграммами, телексами, телефаксами, электронными документами и т. д. (п. 2 ст. 434 ГК РФ). Однако применительно к договору купли-продажи недвижимости законодатель не просто установил обязательную письменную форму, но и императивно указал на способ ее совершения: составление одного документа, подписанного сторонами.

Несоблюдение сторонами других формальностей (например, если листы договора не прошиты и не пронумерованы, на прошивке отсутствуют подписи или печати сторон) не свидетельствует о дефекте формы заключенного договора. К такому выводу приходят суды (постановление ФАС Уральского округа от 2 апреля 2009 г. № Ф09-1785/09-С6 по делу № А07-9447/2008).

Сложившаяся практика применения указанных норм показывает, что иные письменные доказательства, подтверждающие факт заключения и исполнения договора купли-продажи недвижимости зачастую оцениваются судами как несоблюдение сторонами надлежащей формы совершения сделки. Например, Московский городской суд не принял в качестве доказательства соблюдения сторонами обязательной формы договора купли-продажи недвижимости составленную продавцом расписку о получении от покупателя денежных средств за проданное недвижимое имущество (апелляционное определение Московского городского суда от 28 апреля 2014 г. по делу № 33-15366).

Правило № 2. Предусматриваем существенные условия

Для того чтобы договор купли-продажи недвижимости считался заключенным, сторонам необходимо не только соблюсти предусмотренную законом форму, но и прийти к соглашению по всем существенным условиям договора.

Применительно к любому договору существенным является условие о его предмете. Причем определение предмета в договоре купли-продажи недвижимости должно содержать конкретные сведения, позволяющие идентифицировать недвижимое имущество (ст. 554 ГК РФ). К числу обязательных относятся сведения о расположении продаваемого объекта недвижимости на земельном участке либо в составе другого недвижимого имущества (например, при передаче права собственности на помещение в доме).

Также существенным является условие о цене продаваемого недвижимого имущества (ст. 555 ГК РФ). Стоимость недвижимого имущества может быть определена сторонами в твердой денежной сумме за весь объект либо установлена на единицу ее площади, которую также необходимо указать в договоре.

Применительно к купле-продаже жилого дома, квартиры либо доли в указанном недвижимом имуществе, право проживания в которых сохраняют третьи лица, существенным условием является перечень таких лиц. Помимо перечня условиями договора должно быть предусмотрено, какое именно право и в каком объеме покупатель обязан предоставить данным лицам.

Обходим острые углы:

ВС РФ в Определении от 16 июня 2015 г. № 4-КГ15-21 отметил, что условие об идентификации предмета договора считается выполненным в случае, когда обе договаривающиеся стороны имеют о данном предмете одинаковое представление и могут его определить. Однако в случае судебного спора доказывать, что именно представляла себе другая сторона под предметом договора, придется вам. Поэтому лучше не строить ненужных иллюзий и максимально точно описать в договоре передаваемое имущество (указать площадь, назначение, точное место нахождения и другие сведения).

Покупателю перед приобретением жилого дома, квартиры либо доли в указанном имуществе необходимо потребовать от продавца предоставить выписку из домовой книги. Этот документ позволит воссоздать полную хронологию регистрации граждан. Выписка содержит сведения о перечне лиц, имеющих (когда-либо имевших) право проживания в жилом помещении, даты постановки на регистрационный учет и снятия с него. Во избежание неприятных сюрпризов в дальнейшем желательно собрать максимальную информацию об этих гражданах. Не исключено, что с этими лицами придется жить под одной крышей вам и членам вашей семьи. Например, в случае отмены решения о снятии с регистрационного учета ранее проживавших в жилом помещении граждан.

Правило № 3. Не забываем о применении специального закона

Объектом купли-продажи земли может быть только земельный участок, прошедший государственный кадастровый учет (ст. 37 Земельного кодекса РФ). Пунктом 1 указанной статьи предусмотрена обязанность продавца земельного участка предоставить покупателю всю имеющеюся у него информацию об обременениях участка и ограничениях его использования.

Заведомо недействительными (в силу прямого указания закона) являются следующие условия:

- устанавливающие право продавца выкупить земельный участок обратно по собственному желанию;

- ограничивающие дальнейшее распоряжение земельным участком, в том числе ограничивающие ипотеку, передачу земельного участка в аренду, совершение иных сделок с землей;

- ограничивающие ответственность продавца в случае предъявления прав на земельные участки третьими лицами.

Покупатель вправе требовать уменьшения покупной цены или расторжения договора купли-продажи земельного участка и возмещения причиненных ему убытков, если при заключении договора продавец предоставил ему заведомо ложную информацию об обременениях земельного участка и ограничениях его использования, разрешения на застройку земельного участка и других, поименованных в законе, существенных характеристиках такого земельного участка (ч. 3 ст. 37 Земельного кодекса РФ).

Так, ВАС РФ в Определении от 20 марта 2013 г. № ВАС-2738/13 по делу № А02-1049/2011 указал, что сокрытие продавцом информации о наличии на территории земельного участка несанкционированного захоронения экологически опасных инсектицидов (дихлор-дифенил-трихлорэтана), является достаточным основанием для расторжения договора купли-продажи и взыскания с продавца причиненных покупателю убытков.

Правило № 4. Оформляем предварительную договоренность

Согласитесь, что договор купли-продажи недвижимого имущества редко заключается одномоментно. Необходимо проверить объект недвижимости и права третьих лиц на него, достигнуть соглашения о порядке исполнения договора, наконец, собрать весьма значительную сумму денег. При таких обстоятельствах преддоговорные споры могут затянуться на несколько месяцев, а то и на год. За это время намерения сторон могут измениться, а достигнутые договоренности благополучно позабыться. Для того чтобы в итоге прийти к тому, о чем договаривались изначально, рекомендуем оформить устную договоренность в виде самостоятельного соглашения (предварительного договора).

ОБРАЗЕЦ

Предварительный договор купли-продажи жилого помещения

Основной целью предварительного договора является заключение сторонами основного договора на заранее согласованных условиях. Срок заключения основного договора должен быть установлен условиями предварительного договора (п. 4 ст. 429 ГК РФ). При недостижении сторонами соглашения по сроку заключения основного договора на правоотношения между ними будет распространяться срок, ограниченный законом (один год с момента заключения предварительного).

Предварительный договор устанавливает необходимость обязательного заключения основного договора. Поэтому на правоотношения сторон распространяются правила п. 4 ст. 445 ГК РФ (о понуждении к заключению договора). Такое требование сторона вправе заявить в суд в течение шести месяцев с момента неисполнения другой стороной обязательства по заключению договора. В этом случае договор купли-продажи недвижимости будет считаться заключенным на условиях, указанных в решении суда, с момента его вступления в законную силу. При этом сторона, необоснованно уклоняющаяся от заключения договора, должна возместить другой стороне причиненные таким уклонением убытки.

Обходим острые углы:

Несоблюдение обязательной формы предварительного договора влечет его ничтожность (п. 2 ст. 429 ГК РФ). Предварительный договор всегда заключается в той форме, которая предусмотрена для основного договора. При этом если форма основного договора не установлена, то в письменной форме. Предварительный договор купли-продажи недвижимости должен быть заключен в простой письменной форме (поскольку такое требование предусмотрено законом для основного договора купли-продажи). В отдельных случаях (обсудим их ниже) требуется нотариальное удостоверение как предварительного, так и основного договоров.

В предварительном договоре целесообразно предусмотреть способ обеспечения исполнения сторонами своих обязательств. Например, задаток (п. 4 ст. 380 ГК РФ) либо неустойку (Постановление Президиума ВАС РФ от 12 февраля 2013 г. № 13585/12 по делу № А43-25969/2011).

ВС РФ в Определении от 8 сентября 2015 г. № 38-КГ15-7 пришел к выводу о том, что освобождение стороны предварительного договора от ответственности за незаключение основного договора возможно, если этой стороной будет доказана невиновность своих действий, в результате которых основной договор не был заключен. Обоюдная утрата интереса к заключению основного договора – показательный пример того, что может быть растолковано судом в качестве такой невиновности. Рекомендуем заблаговременно позаботиться о письменных доказательствах, подтверждающих утрату контрагентом такой заинтересованности (например, путем заключения сторонами самостоятельного соглашения о взаимном отказе исполнять условия предварительного договора). В противном случае доказать в суде в дальнейшем, что незаключение основного договора не является результатом ваших виновных действий, будет проблематично.

Если отчуждаемый объект недвижимого имущества продавцом еще не создан, а оплату за него покупатель произвел, то заключаемый между сторонами договор не будет являться предварительным (как бы стороны его не поименовали). Применительно к рассматриваемой ситуации необходимо учитывать позицию Пленума ВАС РФ, изложенную в Постановлении от 11 июля 2011 г. № 54 “О некоторых вопросах разрешения споров, возникающих из договоров по поводу недвижимости, которая будет создана или приобретена в будущем”. Пленум ВАС РФ подчеркнул, что предварительный договор, устанавливающий обязанность приобретателя имущества до заключения основного договора уплатить цену недвижимого имущества или существенную его часть, суды должны квалифицировать как договор купли-продажи будущей недвижимой вещи с условием о предварительной оплате.

С 1 июня 2015 года, с момента вступления в силу Федерального закона от 8 марта 2015 г. № 42-ФЗ “О внесении изменений в часть первую Гражданского кодекса Российской Федерации”, были изменены требования к обязательным условиям предварительного договора. Ранее предварительный договор должен был содержать, наряду с предметом, иные существенные условия договора. После вступления в силу поправок необходимыми, помимо предмета, стали те условия основного договора, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. В связи с чем в настоящее время отсутствует необходимость договариваться об условиях, которые поименованы в законах (в том числе в ГК РФ) или иных нормативных актах в качестве существенных (о стоимости продаваемой недвижимости, например), если ни одна из сторон не заявляет о необходимости достижения соглашения по данному условию.

Такие изменения необходимо учитывать при заключении договора купли-продажи недвижимости, а также при изучении судебной практики.

Правило № 5. Не забываем о нотариальном удостоверении сделки

Общий принцип единой формы предварительного и основного договора, закрепленный в п. 2 ст. 429 ГК РФ, ставит необходимость удостоверения у нотариуса предварительного договора в прямую зависимость от того, требуется ли удостоверять основной договор купли-продажи недвижимости.

Обязательному нотариальному удостоверению подлежат:

- сделки по отчуждению долей в праве общей собственности на недвижимое имущество, в том числе при отчуждении всеми участниками долевой собственности своих долей по одной сделке (п. 1 ст. 24 Федерального закона от 21 июля 1997 г. № 122-ФЗ “О государственной регистрации прав на недвижимое имущество и сделок с ним”; далее – закон о регистрации прав). Если объектом купли-продажи является доля в земельном участке, то обязательное нотариальное удостоверение с 4 июля 2016 года не требуется. Такие поправки были внесены в ст. 24 закона о регистрации прав и в ст. 42 Федерального закона от 13 июля 2015 г. № 218-ФЗ “О государственной регистрации недвижимости”, который начнет действовать с 1 января 2017 года.

При продаже доли в общей собственности третьему лицу необходимо также соблюсти требование об обязательном извещении всех остальных собственников долей. Уведомление должно быть составлено в письменной форме, свидетельствовать о намерении продавца заключить договор купли-продажи доли, с указанием цены и других условий планируемой к совершению сделки. Договор купли-продажи доли третьему лицу может быть заключен (и нотариально удостоверен) не ранее, чем по истечении одного месяца со дня извещения остальных участников долевой собственности. До истечения этого срока нотариус вправе удостоверить совершение сделки в случае представления продавцом отказа всех остальных участников долевой собственности от заключения договора купли-продажи на предложенных в уведомлении условиях (п. 1 ст. 24 закона о регистрации прав). - сделки, связанные с распоряжением недвижимого имущества на условиях опеки (п. 2 ст. 30 закона о регистрации прав);

- сделки по отчуждению недвижимости, принадлежащей несовершеннолетнему или ограниченно дееспособным гражданам (п. 2 ст. 30 закона о регистрации прав).

В остальных случаях предварительный и основной договор купли-продажи недвижимости могут быть нотариально удостоверены по желанию сторон – например, в целях проверки законности совершаемой сделки и наличия у сторон полномочий на заключение договора (ст. 53 Основ законодательства Российской Федерации о нотариате от 11 февраля 1993 г. № 4462-I).

Договор купли-продажи недвижимости

|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

При совершении сделок с недвижимыми объектами необходимо соблюдать требования ГК РФ о письменной форме договора и регистрации его в службе Росреестра.

Покупатель и продавец вправе определять его содержание, однако обязаны включить ряд обязательных условий. Рассмотрим особенности заключения и регистрации договора купли-продажи недвижимости в 2018 году.

Заключение договора купли-продажи недвижимости

Прежде всего, стороны должны достигнуть договоренности по обязательным и дополнительным условиям, которые указаны в договоре. Если между ними не достигнуто соглашения, сделка не состоится.

Требование о его письменной форме также является обязательным, в противном случае переход права собственности не будет зарегистрирован в Росреестре. В таком случае договор купли-продажи является недействительным, и не влечет правовых последствий для третьих лиц. Правила регистрация сделок с недвижимыми объектами в 2018 году регламентируются Федеральным законом от 13.07.2015 № 218-ФЗ и ГК РФ.

Условия

При совершении сделки сторонам необходимо согласовать существенное условие — предмет договора. Под ним понимается конкретный объект недвижимости, которым продавец владеет на праве собственности.

При описании предмета соглашения указываются следующие характеристики:

местоположение и адрес;

уникальный кадастровый номер;

количество помещений в квартире или частном доме;

сведения о правообладателе и основаниях возникновения права собственности.

Все сведения должны соответствовать данным из выписки ЕГРН, которую необходимо получить на дату составления договора купли-продажи.

Перечень дополнительных условий стороны определяют самостоятельно:

стоимость недвижимого объекта — по взаимной договоренности;

порядок взаиморасчета (например, наличными денежными средствами или с использованием банковского перевода);

наличие жильцов, которые сохраняют право пользования после регистрации договора;

состояние объекта недвижимости и отсутствие у покупателя претензий к качеству;

порядок и сроки снятия с регистрационного учета жильцов квартиры или дома;

иные условия, которые стороны посчитают нужным включить в договор.

По каждому из дополнительных пунктов продавец и покупатель также должны прийти к общему согласию.

Срок действия

Закон не содержит требований к сроку действия документа, так как с момента регистрации все права переходят к новому собственнику.

Стороны могут оговорить срок заключения будущей сделки, для этого составляется предварительный договор купли-продажи недвижимости. Он будет содержать обязательство оформить основной документ на согласованных условиях.

При заключении предварительного соглашения покупатель может внести задаток за приобретаемое жилье. Если по вине продавца сделка не завершится в оговоренные сроки, задаток подлежит возврату в двукратном размере.

При правильном составлении предварительного соглашения одна сторона может принудить другую к заключению основного договора и регистрации его в Росреестре.

Регистрация договора купли-продажи недвижимости

С января 2017 года утверждены новые правила регистрации договора купли-продажи недвижимости, которые характеризуются следующими нюансами:

единственным правоустанавливающим документом, выдаваемым по итогу регистрационных действий, является выписка из ЕГРН. Свидетельство о праве и кадастровый паспорт утратили юридическую силу;

кадастровый учет и регистрация объединены в одну процедуру, сроки которой существенно сократились;

подать документы можно напрямую в службу Росреестра, либо через МФЦ;

если продаваемое жилье ранее не было поставлено на кадастровый учет, продавцу необходимо получить технический план.

Регистрация проводится на основании заявления, которые стороны представляют одновременно с договором.

Сроки регистрации

Законом № 218-ФЗ установлены следующие сроки регистрации:

семь дней — если стороны сдают документы напрямую в службу Росреестра;

девять дней — если договор был представлен через МФЦ;

если объект недвижимости одновременно проходит процедуру кадастрового учета, указанные сроки увеличиваются на три рабочих дня.

Их продление допускается только путем вынесения решения о приостановке регистрационных действий.

Госпошлина

За регистрационные действия сторонам необходимо уплатить госпошлину. В 2018 году ее размер составляет 2 тыс. рублей для граждан и 22 тыс. рублей для юридических лиц. В службу Росреестра или МФЦ подается оригинал платежного документа.

Расторжение

По нормам ГК РФ расторжение договора купли-продажи недвижимости может осуществляться в любой момент по соглашению между продавцом и покупателем.

Закон допускает расторжение в одностороннем порядке, если одна из сторон допустила существенные нарушения прописанных условий.

До регистрации

Пока договор не прошел регистрационную процедуру, он не приобретает юридической силы для третьих лиц. Однако для продавца и покупателя документ вступает в силу с момента подписания. Поэтому для расторжения требуется выполнить следующие формальности:

согласовать и оформить в письменном виде соглашение о расторжении договора;

вернуть все полученное по сделке в исходное состояние — денежные средства возвращаются покупателю, а продавец вновь принимает во владение объект недвижимости;

регистрировать в Росреестре такое соглашения не требуется.

Не обязательно указывать причины расторжения в дополнительном соглашении, достаточно обоюдного согласия сторон.

После регистрации

Добровольное расторжение договора возможно и после регистрационных действий. Однако дополнительное соглашение следует направить в службу Росреестра или МФЦ. Оно станет основанием для аннулирования записи о переходе права собственности в реестре ЕГРН.

Если стороны не достигли договоренности о расторжении, сделать это в одностороннем порядке можно через суд. Стоит учесть следующие нюансы:

основанием является существенное нарушение условий сделки (например, нарушение сроков передачи денежных средств за объект недвижимости);

договор расторгается судебным актом, который нужно направить в Росреестр;

только после внесения изменений в реестр ЕГРН действие считается завершенным.

Обязанность по доказыванию оснований расторжения договора возложена законом на инициатора иска.

Сроки расторжения

Сроки завершения всех формальностей зависят только от сторон. При обращении в суд нужно учитывать период для рассмотрения гражданского дела (до двух месяцев), а также для совершения регистрационных действий в Росреестре (три дня, если расторжение происходит на основании судебного акта).

Последствия расторжения

В любом случае стороны обязаны вернуть обратно все полученное по сделке. При аннулировании записи в ЕГРН юридическая сила договора утрачивается как для сторон, так и для третьих лиц. При обращении в суд истец вправе не только вернуть исходное состояние, но и потребовать возмещения убытков и упущенной выгоды. Обязанность по доказыванию убытков также возложена на него.

Внесение записи в ЕГРН об аннулировании договора купли-продажи сопровождается восстановлением в правах предыдущего владельца объекта.

Продавцу будет выдана выписка из госреестра, удостоверяющая возврат права собственности на недвижимость.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Комментарии

![]()

Добрый день, договор купли продажи недвижимости от 4000000 , сколько стоит оформление? В Санкт- Петербурге

Все зависит от формы договора, если:

— нотариальная, то 7 000 рублей плюс 0,2 процента суммы сделки, превышающей 1 000 000 рублей + тех.работы (3000-5000 руб.);

— если простая письменная форма, то от 2500 руб. за договор.

Плюс госпошлина 2000 руб. за регистрацию права собственности;

Плюс аренда ячейки, в которой будут хранится деньги до регистрации перехода права собственности (около 3000 руб.).

С уважением Федоров Денис Николаевич.

![]()

Какой перечень документов нужно подготовить, необходимых для регистрации договора купли-продажи недвижимости между юр.лицами

![]()

Александр позвоните в УФРС вам подскажут

![]()

Здравствуйте! По предварительному договору купли-продажи недвижимости, Покупатель передает Продавцу аванс в размере 45% от стоимости имущества и обязуется передать оставшуюся часть в срок до 6 месяцев. После получения 100% суммы стоимости имущества проводится сделка в Росреестре по переходу прав на недвижимость к Покупателю. В период этих 6 месяцев Покупатель живет в этой недвижимости и делает ремонт (там черновая отделка).

Вопрос 1: в случае невозможности/нежелания у Покупателя оплачивать оставшуюся часть по предварительному договору, может ли он потребовать через суд у меня возмещение стоимости ремонта? Или я могу заключить с ним договор аренды на эти 6 месяцев, где укажу, что стоимость аренды и есть ремонт? Или это необязательно? А как тогда уплачивать налоги 13% с дохода физ.лица, где доход – это ремонт?

Вопрос 2: в случае невозможности/нежелания у Покупателя оплачивать оставшуюся часть по предварительному договору мы расторгаем этот договор, а я обязуюсь вернуть Покупателю сумму в 45%, которые он оплатил мне ранее. Теперь смотрим: предположим, что стоимость ремонта равна примерно 10% от общей суммы по договору. Таким образом, количество денег, вложенных Покупателем в данную недвижимость составит уже 45+10=55%. Согласно ст.489 ГК РФ, я не смогу потребовать расторжения договора, если Покупателем уже будет выплачено более половины стоимости. Что делать? Уменьшать сумму до 40%? Или при условии, что это предварительный договор, а не основной, то ст. 489 ГК действовать не будет? Заранее спасибо всем господам юристам за ответы со ссылками на статьи.

Вопрос 1: в случае невозможности/нежелания у Покупателя оплачивать оставшуюся часть по предварительному договору, может ли он потребовать через суд у меня возмещение стоимости ремонта? Или я могу заключить с ним договор аренды на эти 6 месяцев, где укажу, что стоимость аренды и есть ремонт? Или это необязательно? А как тогда уплачивать налоги 13% с дохода физ.лица, где доход – это ремонт?

Анна

Добрый день Анна. Изначально Вы поступили не совсем верно. Так как предварительный договор не порождает никаких юридических последствий, а лишь обязывает лиц заключить основной договор. Таким образом передача денежных средств может выглядеть в вашем случае ни чем иным как договором займа, либо договором найма жилого помещения. При том, если Вами не обговаривался ремонт квартиры, и вы не составляли никаких письменных соглашений, то в таком случае ремонт возмещению не подлежит. Но все зависти от доказательств, которые будут представлены суду.

Доброго времени суток, Анна!

Исходя из части 1 статьи 429 Гражданского Кодекса Российской Федерации по предварительному договору стороны обязуются заключить в будущем договор о передаче имущества, выполнении работ или оказании услуг (основной договор) на условиях, предусмотренных предварительным договором.