Что нужно знать о банкротстве ИП

ИП может стать банкротом, если у него не хватает денег для возврата долгов.

Если их сумма составляет от 50 000 до 500 000 рублей, можно подать заявление в МФЦ и признать себя банкротом во внесудебном порядке. Но в этом случае есть много подводных камней.

Если долги больше 500 000 рублей, объявить предпринимателя банкротом может только суд. Для этого сам ИП или те, кому он должен (дальше будем называть их кредиторами), заявляют в арбитражный суд. Там проходит долгая процедура, в результате которой предпринимателя могут объявить банкротом и продать его имущество. Долги, которые не удалось после этого погасить, списывают.

Упрощённое банкротство через МФЦ

В конце 2022 года приняли поправки к закону о банкротстве. Если сумма всех долгов составляет от 50 000 до 500 000 рублей, списать их можно через МФЦ. Это бесплатная внесудебная процедура. Она длится 6 месяцев и проходит без участия финансового управляющего.

Важное условие: у предпринимателя должно быть хотя бы одно приостановленное исполнительное производство. Это значит, что кредитор уже обратился в суд, дело передали судебным приставам, но они не нашли у ИП активов для погашения долга. И в результате дело было закрыто. При этом новых исполнительных производств быть не должно.

Вот что нужно сделать:

- Взять с собой паспорт.

- Заполнить заявление. Формы бывают разные, поэтому лучше взять бланк в отделении МФЦ.

- Приложить список всех кредиторов, указать сумму долга. Если забыть указать кредитора, то такой долг не будет списан.

МФЦ проверит ИП на соответствие условиям. В течение 3 рабочих дней сделают запись в Едином федеральном реестре сведений о банкротстве. Затем кредиторам сообщат о начавшейся процедуре банкротства. Они могут заявить, что знают о неучтётнном имуществе предпринимателя. Тогда из упрощённой процедура перейдёт в обычную, с судом и финансовым управлящим. Поэтому скрывать активы и переписывать всё на родственников перед банкротством точно не стоит. Если за полгода никто из кредиторов не обратится в суд, ИП признают банкротом.

Не получится списать долги по зарплате и алименты. В течение 5 лет нельзя будет вновь зарегистрировать ИП и стать руководителем организации

Банкротство через суд

ИП может самостоятельно обратиться в суд с заявлением о банкротстве. Этим он как бы говорит «У меня есть долги, по которым я не могу заплатить. Вот список моего имущества, помогите мне с этим разобраться».

Самостоятельное банкротство бывает обязательным и добровольным.

Обязательно нужно заявить о банкротстве, когда долги достигли 500 000 рублей, и всем кредиторам сразу заплатить не получается.

Например, есть два непогашенных кредита в разных банках — 400 000 рублей и 600 000 рублей. Подошёл срок ежемесячных платежей по ним — 30 000 рублей и 40 000 рублей. Доходы должника позволяют перечислять только 20 000 в месяц. Поэтому платить по двум кредитам сразу не получается. Пора подавать заявление о банкротстве.

Заявить о банкротстве нужно в течение 30 дней после наступления такой ситуации. За нарушение этого правила грозит штраф от 5 000 до 10 000 рублей.

Заявление о банкротстве всегда подаётся в арбитражный суд по месту прописки ИП. Такой суд — один на весь регион. К заявлению нужно приложить кучу документов, которые подтверждают долги и доходы. Полный список — в законе о банкротстве.

Когда кредитор может заявить о банкротсве ИП

Если ИП добровольно не сообщает о нехватке денег, это могут сделать его кредиторы — банк, налоговая или поставщики. Они обращаются в суд, когда размер долга достиг 500 000 рублей и просрочка платежей больше 3 месяцев. Поэтому нужно быть внимательным и не доводить долги до опасной границы.

Сколько стоит банкротство через суд

Как ни странно, банкротство — недешёвая процедура. Чтобы стать банкротом, понадобится:

- 300 рублей — госпошлина за подачу заявления;

- 25 000 рублей — вознаграждение финансового управляющего, которое нужно заранее внести на депозит суда. Финансовый управляющий — человек, который занимается делами во время всей процедуры банкротства. Без него не обойтись;

- от 8 000 рублей — на публикации в «Коммерсанте» и реестре сведений о банкротстве. Сумма может быть выше в зависимости от обстоятельств дела и числа публикаций;

- около 1 000 рублей — почтовые расходы;

- расходы на юриста — не обязательно.

В итоге банкротство обойдётся минимум в 34 000 рублей. Если самостоятельно подавать заявление, нужно приложить доказательства, что денег на процедуру хватит.

Если заявление в суд подаёт кредитор, то он платит госпошлину и вносит вознаграждение для управляющего на депозит суда.

Что происходит в суде

Если суд признаёт заявление обоснованным, назначается финансовый управляющий. Его выбирает ИП, если сам подаёт заявление о банкротстве. Если же в суд обращаются его кредиторы, то выбор делают они.

Финансовый управляющий собирает информацию по долгам, разыскивает деньги и имущество должника. С этого момента без согласия управляющего нельзя распоряжаться своим имуществом и совершать сделки дороже 50 тыс.руб.

Управляющий проверит сделки за последние три года. Подозрительные сделки — например, продажа или дарение родственникам — могут признать недействительными. Переданное по ним имущество возвращается должнику и может быть продано для уплаты долгов. Поэтому поспешное переписывание квартиры на брата не защитит её при банкротстве.

Чтобы не доводить дело до продажи имущества, можно предложить суду трёхлетний план погашения долгов. Это сработает, если есть постоянный доход. В таком случае все долги погашаются по утверждённому плану и ИП не становится банкротом.

Но если план не представлен или не одобрен, начинается продажа имущества. На этом этапе могут запретить заграничные поездки.

Какое имущество могут продать

ИП — обычный человек, который занимается бизнесом. У него нет обособленного имущества, как у ООО. Это значит, что имущество и долги ИП — это имущество и долги обычного человека. Поэтому при банкротстве могут продать не только вещи, которые использовались в бизнесе. Но есть список неприкасаемого имущества, которое не могут забрать:

- Единственное жильё, которое не находится в ипотеке.

- Земельный участок, на котором расположено единственное жильё.

- Личные вещи и необходимые предметы быта: одежда, мебель и посуда. Какие именно вещи необходимы, а без каких можно обойтись, решает суд. К ним точно не относятся драгоценности и предметы роскоши — их могут продать.

- Вещи для работы стоимостью до 10 000 рублей. Продукты и деньги в размере прожиточного минимума на должника и его иждивенцев.

Остальное могут продать на торгах, а полученные деньги направить на погашение долгов.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Последствия банкротства ИП

- Списание всех непогашенных долгов, кроме долгов по алиментам, возмещению вреда жизни и здоровью, зарплате работников.

- Утрата статуса ИП и лицензий на деятельность.

- Пятилетний запрет на регистрацию бизнеса и руководство ООО.

- В течение 5 лет после банкротства почти нереально получить кредит, так как нужно сообщить о банкротстве банку.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Банкротство для ИП

Банкротами обычно хотят стать те, у кого много долгов и нет денег, чтобы их оплатить. Считать кого-то банкротом или нет, решает суд: он может списать долги — их как бы просто простят, а может признать банкротом, но долги оставить. В этой статье рассказываем, как банкротят ИП и каких последствий стоит опасаться.

Не все долги можно списать

Сначала разберемся, какие долги точно не спишут ни одному предпринимателю, даже если признают его банкротом. Это долги:

- по алиментам;

- зарплатам и выходным пособиям для сотрудников;

- процедуре банкротства. Это расходы на зарплату арбитражного управляющего, уведомления кредиторов. Деньги на процедуру банкротства нужно отдать не в конце процесса, а в начале, иначе никто не возьмется за дело;

- которые появились после привлечения к субсидиарной ответственности, если предприниматель работал директором;

- штрафы за нарушения или преступления, например превышение скорости, телесный ущерб другому человеку.

Если суд выявит, что ИП брал на себя заведомо невыполнимые обязательства, которые и привели его к банкротству, он не спишет долги.

Предприниматель взял кредит на покупку автомобилей для продажи. Его ежемесячный платеж по кредиту — 20 000 рублей, и он об этом знает. Но продает автомобили в рассрочку с платежом по 10 000 рублей — на погашение кредита ему не хватает, и это заведомо невыполнимые обязательства.

Из-за такого поведения суд может признать предпринимателя банкротом, но долги не спишет. Их придется как-то выплачивать или прятаться от кредиторов.

В целом с банкротством три варианта развития событий.

1. У ИП ничего нет, но есть долги, тогда банкротство будет выходом. После процедуры долги спишут, но запретят заниматься бизнесом, и еще могут быть проблемы с получением кредитов.

2. У ИП есть имущество, но сейчас он не может расплатиться. Тогда стоит разработать план реструктуризации долгов или заключить мировые соглашения. Это будет что-то вроде рассрочки, потом ИП сможет дальше работать, не потеряет лицензию и доверие партнеров.

3. У ИП есть имущество, но он не хочет его продавать ради долгов. Тогда могут признать банкротом, но не списать долги. ИП останется с долгами, запретом заниматься бизнесом и испорченной репутацией.

А теперь инструкция.

Шаг 1. Проверить критерии банкротства

Индивидуальный предприниматель становится банкротом либо сам, либо по требованию кредиторов, налоговой, поставщиков. Процедура во всех случаях одна и та же, будет отличаться только тем, кто подает заявление в суд.

Допустим, у ИП накопились долги, он от них устал и решил обанкротиться. Проверить критерии для банкротства — первое, что он должен сделать. ИП могут подавать заявления на банкротство при двух условиях:

Банкротство физлиц и ИП — глава 10, закон «О несостоятельности»

- сумма долга больше 500 000 ₽ — это может быть одна задолженность или несколько перед разными кредиторами: триста тысяч должен банку, сто налоговой и ещё сто поставщику;

- он не может погасить долг дольше трех месяцев — считают со следующего дня от срока оплаты по договору. К примеру, должен был заплатить 1 декабря 2019 года — если не платит, на банкротство можно подавать со 2 февраля 2022 года.

Например, ИП должен поставщику, сотрудникам, банку и налоговой 530 000 рублей. Он не может рассчитаться с долгами уже четвертый месяц — это подходит под критерии банкротства, — значит, он вправе подать заявление в суд.

Шаг 2. Подать заявление в арбитражный суд

Банкротством занимаются арбитражные суды. Чтобы суд начал рассматривать дело, предпринимателю нужно подать заявление в суд того региона, где он регистрировался как ИП: например, регистрировался в Челябинске, — значит, подает заявление в арбитражный суд Челябинской области.

К заявлению на банкротство ИП нужно приложить документы:

- договоры, счета, расписки, судебные акты, связанные с долгами;

- выписку из реестра ИП, он же ЕГРИП;

- список всех, кому предприниматель должен деньги, с указанием сумм;

- сведения обо всем имуществе. Это свидетельства собственности на недвижимость, автомобили, права на товарные знаки, интеллектуальную собственность, доли в других компаниях;

- сведения о счетах и вкладах;

- свидетельство о браке или разводе;

- СНИЛС и ИНН;

- копии всех сделок с недвижимостью за последние три года. Это покупка, продажа, дарение;

- квитанцию о том, что ИП внес 25 000 рублей на депозитный счет арбитражного суда. Реквизиты берут на сайте арбитражного суда своего региона, а оплачивают через банк.

Заявление и документы нужно отнести в суд лично или отправить почтой с описью вложений.

Суд сам назначает арбитражного управляющего после проверки требований к нему и его согласия. Управляющему нужно платить: в законе прописана сумма 25 000 рублей, но это те деньги, которые нужно внести на депозит, чтобы суд рассмотрел заявление. В реальности управляющие забирают 7% от продажи имущества предпринимателя в процессе работы и депозитные 25 000 рублей в конце.

Шаг 3. Дождаться решения суда

Суд пять дней рассматривает заявление. Он проверяет по формальным признакам и может отказать, если:

- ИП не подходит под критерии банкрота;

- отправил заявление не в тот суд;

- неправильно заполнил заявление или приложил не все документы;

- ошибся в паспортных данных или реквизитах.

Если заявление приняли, суд назначит заседание, на котором вынесет одно из трех решений:

- начать процедуру банкротства;

- оставить заявление без рассмотрения. Такое бывает, если уже кто-то подал на банкротство этого ИП, долг меньше 500 000 рублей или просрочка меньше трех месяцев; долги не подтверждены решением суда;

- признать заявление необоснованным, а дело прекратить. Такое бывает, если ИП успел расплатиться со всеми кредиторами, пока суд рассматривал заявление.

Когда суд решает, что нужно начать процедуру банкротства, предпринимателю назначают арбитражного управляющего.

Шаг 4. Сотрудничать с управляющим

Арбитражный управляющий — это человек, которого назначает суд, чтобы он навел порядок в финансах предпринимателя и нашел способы расплатиться с долгами. С этим человеком предпринимателю лучше сотрудничать: честно говорить о том, какие активы есть, ничего не продавать без его одобрения и поддерживать контакт.

Вместе с управляющим предприниматель проходит три процедуры.

1. Реструктуризация долгов. Реструктуризация длится шесть месяцев, в это время ИП получает прожиточный минимум, а всеми остальными деньгами распоряжается управляющий.

Управляющий изучает документы и финансы предпринимателя, его дополнительные доходы, находит, что можно продать, и составляет план выплаты долгов. Этот план утверждается судом и управляющим, а затем начинается процедура продажи имущества.

2. Продажа имущества. Имущество предпринимателя продается на торгах, а вырученные деньги идут на погашение долгов. На торгах продают всё, но у предпринимателя есть право оставить себе единственное жилье, если оно не в залоге у банка.

У ИП Лососева две квартиры: одна площадью пятьдесят квадратов, вторая — пятьсот. Он хочет оставить себе ту, что побольше. Ему нужно письменно просить суд исключить эту квартиру из конкурсной массы — так называется имущество ИП, которое будут продавать на торгах.

Лососев приводит аргументы: в этой квартире прописан он, жена, родители и дети, рядом школа или сад, в который они ходят. Чем больше аргументов, тем выше шансы сохранить пятисотметровую квартиру.

Если у ИП год назад была квартира, но он переписал ее на сестру, управляющий легко оспорит такую сделку через суд, и она будет доказательством, что ИП на самом деле мог бы расплатиться с долгами, но решил всех перехитрить.

Продажа имущества длится шесть месяцев, в это время:

- предприниматель вправе работать как ИП;

- не вправе сам решать, кому из кредиторов платить, — этим занимается управляющий;

- освобождается от оплаты штрафов и неустоек по старым долгам. Старыми считаются долги до дня, когда суд принял заявление о банкротстве. К примеру, принял пятого февраля, тогда неустойки и штрафы по долгам до этой даты не начисляются. Но если шестого февраля у предпринимателя появится долг, на него уже не будет действовать освобождение;

- может заключать сделки только с письменного согласия управляющего.

Торги по банкротству

3. Мировые соглашения с кредиторами. Предприниматель и управляющий договариваются с кредиторами о рассрочке или взаимозачете, часть долгов гасят деньгами от продажи имущества, а затем подписывают мировые соглашения: ИП обязуется погасить долги до такого-то числа. Если гасит, дело о банкротстве закрывают.

Лососев продает свою пятисотметровую квартиру и расплачивается со всеми кредиторами — значит, остальное его имущество не трогают, и он может работать дальше.

Когда предприниматель не сотрудничает с управляющим, суд назначает принудительную продажу имущества. В этом случае имущество может распродаваться годами, и тогда будут такие последствия:

- принудительное закрытие ИП;

- включение в конкурсную массу всего имущества, в том числе совместно нажитого в браке;

- передача всех вкладов и карт управляющему;

- оспаривание сделок с имуществом за последние три года.

Такое бывает, когда банкротством предпринимателя признают по заявлению кредиторов.

Если ИП распродал всё имущество, а денег на долги не хватает, суд признаёт его банкротом и списывает долги по бизнесу: кредиты, займы, долги по распискам и обязанности по договорам поставок. Но ничего не спишут, если предпринимателя привлекли к уголовной или административной ответственности за незаконные действия при банкротстве. Например, он скрывал две квартиры в Подмосковье или пытался переписать автомобиль на сестру.

Шаг 5. Быть готовым отказаться от ИП

Итак, предпринимателя признали банкротом — это значит, что в течение пяти лет он не может регистрироваться как ИП и заниматься бизнесом. Еще могут быть проблемы с получением кредитов и доверием у клиентов, поставщиков, партнеров.

Зато можно зарегистрироваться как самозанятый!

Банкротство индивидуального предпринимателя

Больше материалов по теме «Банкротство» вы можете получить в системе КонсультантПлюс .

- Нюансы банкротства ИП

- Истцы: кто имеет право подать заявление о банкротстве

- Право на банкротство: приводим доказательства

- Процедура наблюдения: зачем это нужно

- Конкурсное производство

- Мировое соглашение

- Банкрот: что это значит

Иногда в жизни индивидуального предпринимателя наступает такой момент, когда приходит понимание – все, дальше двигаться некуда, дело приносит больше расходов, чем доходов, долги копятся и не остается ничего другого, как признать себя банкротом. Конечно, это самая крайняя мера и прежде чем решиться на нее, нужно попытаться найти иные способы решения проблем, но если все другие варианты исчерпаны, то следует знать, что процедура банкротства в России отработана до мелочей и подчиняется определенному алгоритму действий.

Нюансы банкротства ИП

Закон о банкротстве регулирует этот статус у всех форм хозяйствования сразу: у индивидуальных предпринимателей, у физических лиц, которые ими не являются, и у юридических лиц. В 2015 году Федеральный закон №127-ФЗ «О несостоятельности (банкротстве)» от 26 октября 2002 года был дополнен главой 10, посвященной этой процедуре у физических лиц.

Рассмотрим ключевые особенности, характерные для процедуры признания банкротством именно индивидуальных предпринимателей, в отличие от физических лиц.

Чем отличается банкротство ИП от банкротства физлиц

Есть ли разница в банкротстве физлица-ИП и того, кто предпринимателем не является? Она минимальна.

- 1. Если не закрыть ИП до начала процедуры банкротства, то в течение следующих 5 лет предпринимателем физлицу быть не получится, повторно его не зарегистрируют, обычный же человек свободен от этого ограничения, так как он не являлся предпринимателем до того, как стал банкротом.

- 2. ИП нужно перед написанием заявления о начале процедуры банкротства (за 15 дней) опубликовать свои намерения в Едином федеральном реестре, делается это через нотариуса. Не-ИП публиковать данные не нужно, вместо этого требуется отправить уведомления (копии заявления) кредиторам.

- 3. Если банкротство произошло в статусе ИП (ИП не закрывали), то возможен другой порядок оспаривания сделок – так называемые банкротные нормы.

- 4. Минимальный размер неуплаты по обязательствам для ИП, который может стать причиной статуса банкрота, составляет 500 тыс. руб., тогда как для простых граждан для этого нужно задолжать более 10 тыс. руб. ИП с меньшими задолженностями не объявляют банкротами, а также они не смогут продать имущество на электронных торгах, чтобы погасить долг.

К СВЕДЕНИЮ! Не обязательно, но для значительного упрощения процедуры предпринимателю в статусе ИП рекомендуется закрыть его до подачи заявления, тем более, сделать это можно быстро и несложно.

Истцы: кто имеет право подать заявление о банкротстве

Делами о признании индивидуальных предпринимателей банкротами занимается Арбитражный суд. Есть две категории возможных истцов, имеющих право подать заявление о банкротстве индивидуального предпринимателя.

- Просить о признании себя банкротом может сам индивидуальный предприниматель.

- Кредиторы или специально ими уполномоченные лица и органы тоже могут обратиться в Арбитражный суд с иском о взыскивании долгов с индивидуального предпринимателя и признании его банкротом. Единственное условие: их требования должны быть обязательно связаны с осуществлением ИП коммерческой деятельности.

Дополнительно предъявить финансовые претензии к потенциальному банкроту могут кредиторы, имеющие финансовые претензии к индивидуальному предпринимателю, как к физическому лицу. Немаловажный нюанс: подать заявление в Арбитражный суд к ИП они не имеют права, но их требования учитываются в процессе процедуры банкротства ИП, а также при последующем распределении выплат займодавцам.

Право на банкротство: приводим доказательства

Закон РФ учитывает, что ИП может быть признан банкротом только в том случае, если задолженность образовалась именно в процессе предпринимательской деятельности. Любые другие долги, такие как, например, широко распространенные потребительские кредиты, арендные платежи и т.п. регулируются судами общей юрисдикции. Прежде чем написать заявление с просьбой о признании банкротом, понадобится собрать стопроцентные доказательства неплатежеспособности ИП.

Доказательства эти должны соответствовать перечню причин для банкротства ИП, обозначенных Федеральным Законом «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ.

Строгая регламентация этих причин обусловлена необходимостью избежать ситуаций, когда для признания банкротства ИП служит временная финансовая нестабильность в бизнесе. Существует всего два вида неопровержимых доказательств для законного признания индивидуального предпринимателя банкротом:

- Неспособность вносить плату по обязательным платежам, таким как страховые, пенсионные взносы, налоги и т.п.

- Неспособность погашать задолженности по кредитам. В данном случае речь идет о сумме не менее 10000 рублей в течение трех подряд месяцев. Причем валюта, в которой был взят кредит, значения не имеет – долг переконвертируется из любых денежных единиц в рубли согласно курсу на момент подачи заявления о банкротстве.

После приема заявления от истца, Арбитражный суд налагает арест на имущество должника с запретом проведения каких-либо сделок с ним. Тут есть свои исключения: законом РФ строго определены виды имущества, на которые суд не вправе накладывать арест. Впоследствии, данные виды имущества не могут быть включены и в реализуемую конкурсную массу для погашения долгов.

На этапе подачи заявления в арбитраж о банкротстве ИП присутствует высокая вероятность остановки процесса в случае, если кредиторы добровольно и совместно с индивидуальным предпринимателем составят график погашения долгов с последующим его исполнением со стороны ИП.

После того, как все выплаты будут исполнены и долги закроются, индивидуальный предприниматель будет восстановлен в ранге платежеспособного гражданина.

Процедура наблюдения: зачем это нужно

После подачи заявления с предоставлением необходимых доказательств, по заявлению истца за деятельностью индивидуального предпринимателя вводится процедура наблюдения или, как ее еще называют, процедура надзора сроком от 4 до 6 месяцев.

Наблюдение необходимо для того, чтобы оценить реальную финансовую ситуацию работы ИП, проверить документацию, проанализировать активы и пассивы, проследить за осуществлением денежных операций, соблюдением прав работников и законностью действий руководства.

Всем этим будет заниматься конкурсный управляющий, назначенный судом.

Конкурсное производство

После того, как процедура наблюдения пройдена и конкурсный управляющий признал, что индивидуальный предприниматель не имеет возможности выплачивать существующие долги и кредиты, наступает этап конкурсного производства. Смысл его в том, что в рамках закона о банкротстве, в течении полугода имущество должника реализуется на публичных торгах.

Предварительно, в газете «Коммерсант», публикуется объявление о начале процедуры признания данного ИП банкротом с целью найти и оповестить всех остальных возможных кредиторов. Затем, в течение месяца с момента публикации заметки в газете, вновь объявившиеся потенциальные кредиторы могут выдвинуть свои требования к «проблемному» ИП.

После того, как желающие предъявили финансовые претензии банкротящемуся предпринимателю, на специальном заседании с участием всех кредиторов, решается порядок сбыта имущества должника, очередность удовлетворения требований и распределения вырученных средств среди займодателей.

Реализации подлежит абсолютно все имущество гражданина-ИП, в том числе и личное, кроме:

- единицы жилья или земельного участка, где он проживает в данный момент;

- вещей первой необходимости, одежды, продуктов;

- инструментов, которые могут позволить заниматься какой-либо профессиональной деятельностью.

Бизнесмена-банкрота нельзя оставить совершенно без средств, поэтому при конкурсном производстве ему выделяется прожиточный минимум.

Временный управляющий изыскивает все прочие, помимо продажи имущества, возможности и источники для погашения долгов со стороны банкрота. Реализацию имущества банкрота осуществляют судебные приставы, а все средства, вырученные с его продажи, равно как и те, что имелись на счетах должника к моменту проведения банкротства, вносятся на депозит Арбитражного суда.

В случае, если погасить долги индивидуального предпринимателя перед кредиторами вызывается третья сторона, например, какое-либо кредитное учреждение, крупная коммерческая структура либо инвестиционный фонд и т.п., закон им в этом не препятствует. По завершении конкурсного производства все, даже не исполненные требования кредиторов, считаются погашенными.

Правда бывает, что после завершения процедуры банкротства выявлены факты незаконной передачи имущества кому-либо, а также факты преднамеренного скрывания имущества должником. В этом случае займодатели, требования которых не были удовлетворены в ходе процедуры банкротства, имеют право заявить новые претензии на взыскание с банкрота средств, с реализации вновь обнаруженного имущества.

Мировое соглашение

На любом этапе банкротства индивидуального предпринимателя, стороны могут договориться о мировом соглашении. В этом случае ИП избежит принудительной ликвидации и сохранит имущество и денежные активы. Мировое соглашение обязательно регистрируется в судебном порядке и представляет собой письменную договоренность о погашении имеющихся у ИП долгов и кредитов в строго определенные сроки. Как показывает практика, суд не всегда предоставляет сторонам право на мировое соглашение. Например, причиной для отказа служит повторное прошение о признание ИП банкротом.

Банкрот: что это значит

С момента признания должника банкротом, он теряет статус индивидуального предпринимателя и на некоторое время лишается права заниматься законной коммерческой деятельностью.

Процедура банкротства индивидуальных предпринимателей – процесс многоэтапный, долгий и непростой. Надо сказать, что она не всегда заканчивается собственно банкротством. Иногда, после тщательной и подробной проверки конкурсный управляющий предоставляет в суд отчет о нормальной деятельности ИП. Поэтому прежде чем решаться на подобный шаг, необходимо тщательно просчитать все иные пути выхода из кризисной ситуации и по возможности попытаться избежать судебных разбирательств.

Что нужно знать ИП, который планирует освободиться от долгов с помощью банкротства

Банкротство — законный способ освободиться от задолженностей. В результате банкротства можно списать большую часть долгов. Однако банкротство подходит не всем ИП. Рассказываем, при каких обстоятельствах предприниматель может подать на банкротство, каковы его последствия, сколько нужно денег на процедуру и в каких случаях банкротство — не вариант.

В каких случаях ИП может подать на банкротство добровольно, а в каких случаях сделать это обязан

Согласно ст. 2 ФЗ № 127-ФЗ , банкротство (несостоятельность) — это неспособность должника рассчитаться с кредиторами, сотрудниками и оплатить обязательные платежи. Банкротом должника признает арбитражный суд.

Захар Гордиенко, арбитражный управляющий, юрист Субъективно трудно принять законодательную формулировку, поскольку она нелицеприятна, она придает человеку характеристику «несостоятельный». Поэтому я предлагаю рассматривать банкротство в первую очередь как процедуру освобождения от долгов, равно противоположной процессу взыскания долгов. Появился долг? Его взыскали в судебном порядке. Необходимо освободиться от долга? В судебном порядке от долга и освободились.

Мы будем рассматривать добровольное банкротство как законную процедуру освобождения ИП от долгов перед кредиторами. Добровольность означает, что начало процедуре банкротства положил сам предприниматель.

Банкротство — это и обязанность и право предпринимателя в зависимости от конкретных обстоятельств.

Согласно ст. 213.4 и ст. 33 ФЗ «О несостоятельности» , должник обязан подать в арбитражный суд заявление о признании его банкротом, если в общей сложности он задолжал кредиторам больше 500 тыс. руб. При этом истекло три месяца с момента, когда должник был обязан вернуть долг.

Если долг меньше 500 тыс. руб., но ИП не имеет возможности его погасить, то он может обратиться в суд с заявлением о банкротстве. То есть, предприниматель, задолжавший кредиторам 100 или 200 тысяч, уже может подать заявление. Если суд установит, что финансовая ситуация ИП действительно никудышная, он введёт процедуру банкротства.

Пример. Индивидуальный предприниматель Егор — владелец автосервиса. У него в подчинении 4 сотрудника. За последние полгода бизнес Егора сильно просел: выручки почти нет, а долги копятся. 28 марта Егор подсчитал, что задолжал банкам 500 тыс. руб., сотрудникам 150 тыс. руб. зарплаты, плюс 100 тыс. руб. взносов Пенсионному фонду и Фонду соцстрахования. Кредиторы и сотрудники ждут от него денег уже больше 4-х месяцев. Если Егор не найдёт решение проблемы в течение месяца, ему придётся подавать заявление на банкротство. Срок подачи заявления — до 28 апреля.

В примере с Егором подача заявления о банкротстве — это обязанность, поскольку общий долг составляет больше 500 тыс. руб.

Если Егор вовремя не подаст заявление о банкротстве, он будет оштрафован на сумму от 5 тыс. до 10 тыс. руб. Именно такую ответственность устанавливает ч. 5 ст. 14.13 КоАП для должностных лиц (индивидуальный предприниматель несёт административную ответственность как должностное лицо).

Сумма штрафа небольшая. Поэтому на первый взгляд может показаться, что проще заплатить штраф и не морочиться с банкротством. Вдруг всё ещё разрешится. Но когда предприниматель бездействует, последствия таковы:

Задолженность увеличивается, поскольку растёт неустойка.

Расчётный счёт арестован.

Кредиторы, банки, и, скорее всего, коллекторы названивают.

Выезд за границу запрещён.

Если нет реальных оснований полагать, что долги удастся вернуть, лучше не затягивать с подачей заявления. В ходе процедуры банкротства суд может установить, что ИП сознательно бездействовал и накапливал долги в то время, когда мог инициировать банкротство. Тогда велика вероятность, что ИП вообще не освободят от задолженностей.

Важно. Мораторий на банкротство не действует с 07.01.2021. Это означает, что процедуру банкротства могут инициировать как предприниматели-должники, так и кредиторы.

Стадии банкротства

По общему правилу, банкротство состоит из двух стадий: реструктуризация долгов и реализация имущества. Сейчас объясним подробно.

Стадия 1. Реструктуризация долгов. Реструктуризировать значит дать возможность должнику погасить долги за счёт продления сроков выплаты. Если у ИП есть хоть какой-то доход, суд обязательно введёт эту стадию. Кредиторы ведь хотят получить свои деньги. Арбитражный управляющий составит план реструктуризации, рассчитанный года на 3-5. И в течение этого срока предприниматель будет рассчитываться с кредиторами.

Есть возможность пропустить стадию реструктуризации и не применять её. Для этого ИП придётся доказать суду, что абсолютно никаких доходов у него нет и не будет в обозримом будущем.

Стадия 2. Реализация имущества. Если у предпринимателя нет доходов, начнётся стадия реализации имущества. На практике часто так и бывает: денег нет, пытаться реструктуризировать долги не имеет смысла. Но задолженности ИП всё равно должен погасить, хотя бы частично. Для этого арбитражный управляющий разыскивает имущество, оспаривает невыгодные сделки, взыскивает дебиторские задолженности.

Мировое соглашение. Это факультативная стадия. В рамках мирового соглашения ИП может договориться с кредиторами о снижении суммы долга, об отсрочке, либо рассрочке. Тогда процедура банкротства прекратится.

Сколько длится процедура банкротства и в какую сумму обойдётся предпринимателю

В среднем, у предпринимателя, который рассчитывает освободиться от долгов с помощью банкротства, уйдёт на это от семи месяцев до года. Меньше — вряд ли, больше — возможно. Если нужно оспаривать сделки или взыскивать дебиторки, срок возрастёт. И это без учёта стадии реструктуризации долгов.

Сумма, которую потратит ИП на оформление банкротства, зависит от сложности дела и региона. Примерный расчёт такой.

На практике будет намного дороже. Если предприниматель обратится к юристам за сопровождением процедуры, стоимость возрастёт. Да и арбитражные управляющие не будут работать за минимальную сумму. Провинциальный управляющий возможно согласится на оплату в 50 тысяч руб., а московский запросит в 4 раза больше.

Важно. Расходы на процедуру банкротства, как и алименты, текущие платежи (коммуналка, штрафы, налоги, срок уплаты которых пришелся на момент процедуры банкротства), зарплаты сотрудникам относятся к категории несписываемых долгов. Их ИП должен оплатить в любом случае, согласно ч. 5 ст. 213.28 Закона «О банкротстве» . Если не может оплатить сразу, будет закрывать эти долги по мере поступления средств даже после прекращения дела о банкротстве.

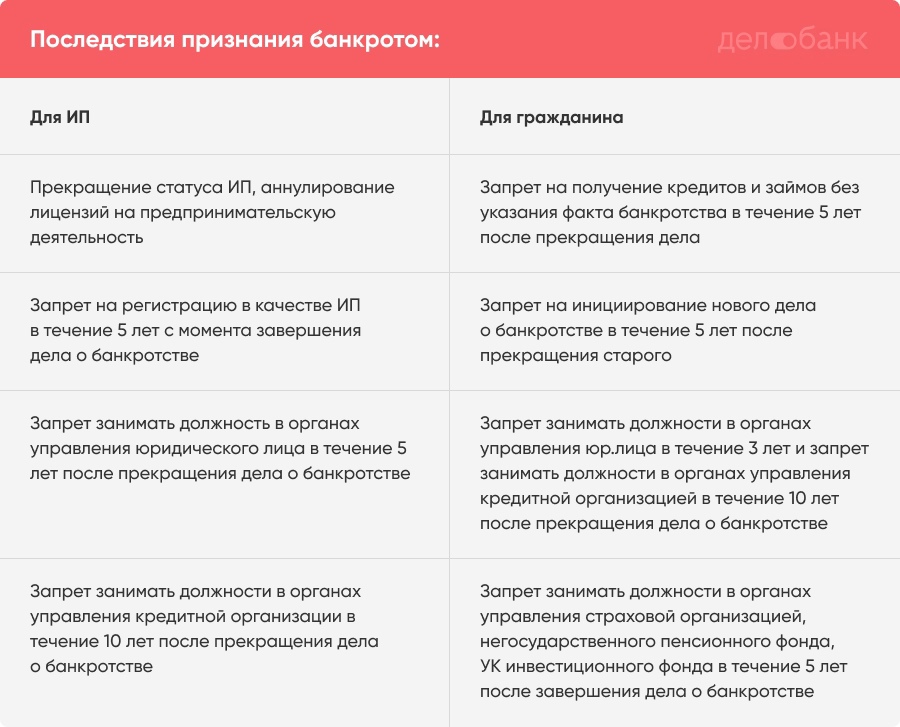

Последствия банкротства для ИП

Последствия признания индивидуального предпринимателя банкротом закреплены в ст. 216 Закона о несостоятельности .

Индивидуальный предприниматель подлежит банкротству как гражданин. Процедура списания долгов для ИП и гражданина практически одинаковая. В ходе процедуры списываются долги, как приобретённые в ходе предпринимательства, так и в ходе обычной жизни (кроме несписываемых долгов).

Но вот последствия банкротства для ИП и гражданина разные. Предприниматель-банкрот в течение пяти лет не имеет права заниматься предпринимательством. А гражданин-банкрот — имеет.

Наш эксперт отмечает, что на практике существуют негласные последствия банкротства. К примеру бывшего предпринимателя не берут на работу, связанную с финансами, отказывают в кредите или ипотеке. Все эти отказы незаконны, поэтому нужно не бояться их оспаривать.

Важно. Чтобы после завершения банкротства снова начать предпринимательскую деятельность (не ждать пять лет), нужно сначала прекратить свой статус ИП, а затем обращаться в суд с заявлением о банкротстве как гражданин.

В каких случаях ИП лучше не торопиться с банкротством

Нередко предприниматели совершают сомнительные сделки в собственных интересах, либо в интересах родственников или друзей. Как раз такие сделки управляющие находят и оспаривают.

Захар Гордиенко, арбитражный управляющий, юрист Проанализируйте свою финансовую историю за последние три года. В процедуре банкротства будет проверяться вся хозяйственная жизнь: проанализируют ваши сделки с имуществом и банковские проводки на предмет их законности. Вдруг вы продали недавно дорогой автомобиль за 10 000 руб. своему брату, желая снизить налог? Понятно, что фактически ваш брат купил автомобиль за хорошие деньги, а в договоре сумма липовая. Но сделку могут оспорить, вернуть вам автомобиль, а брат уже деньги свои не вернет. Если есть сомнения, то лучше сначала привести свои документы в порядок, даже потратив на это пару-тройку месяцев, и только потом инициировать банкротство. Не бойтесь обращаться к юристам, практикующим в сфере банкротства.

Мы уже говорили о том, что если долг ИП меньше 500 тыс. руб., он имеет право подать заявление о банкротстве. Но на практике при долге в 100-200 тысяч нет смысла начинать процедуру освобождения от долгов. Потратить примерно 100 тысяч на оформление банкротства, чтобы избавиться от 100 тысяч долга — сомнительная выгода. Лучше попытаться найти средства и покрыть долг, пока он небольшой.

В следующих выпусках нашего журнала мы расскажем в пошаговой инструкции, как ИП самостоятельно оформить банкротство. Инструкция пригодится тем предпринимателям, кто хочет сам освободиться от долгов или помочь своим знакомым.

Коротко о добровольном банкротстве ИП

ИП обязан подать заявление на банкротство, если его долги перед кредиторами, сотрудниками и госорганами в общей сложности составляют больше 500 тыс. руб. При этом прошло три месяца с момента, когда ИП был обязан погасить долги.

Индивидуальный предприниматель может инициировать процедуру банкротства, если задолжал меньше 500 тыс. руб., но не имеет возможностей погасить долги.

Банкротство в среднем длится от семи месяцев до года. Если у предпринимателя есть реальный или потенциальный доход, то суд введёт стадию реструктуризации долгов. Тогда банкротство растянется на несколько лет.

Минимальная стоимость затрат на банкротство для ИП — 74 тыс. руб.

С должника не спишут долги по заработной плате сотрудникам, расходы за оформление банкротства, алименты, текущие платежи (штрафы, налоги). Эти задолженности банкрот обязан погасить даже после завершения дела о банкротстве.

ИП-банкрот не имеет права заниматься предпринимательством в течение пяти лет после прекращения дела о банкротстве. Однако если ИП обанкротился не как предприниматель, а как физическое лицо, то этот запрет на него не действует.

К банкротству лучше не прибегать, если долг небольшой (100-200 тыс. руб.), если основная масса долгов принадлежит к категории несписываемых, если ИП совершал в последние несколько лет сделки, которые можно оспорить.

Порядок объявления ИП банкротом

Так сложились обстоятельства, что предпринимательская деятельность не приносит дохода, одни долги и убытки. Какие документы нужны для объявления ИП банкротом, с чего начать, куда обращаться с этим пакетом документов?

Процедура банкротства ИП во многом схожа с банкротством гражданина.

Согласно ст. 214 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве) основанием для признания предпринимателя банкротом является его неспособность:

- удовлетворить требования кредиторов;

- оплатить обязательные платежи.

Такого предпринимателя следует считать неплатежеспособным. В силу п. 3 ст. 213.6 Закона о банкротстве ИП предполагается неплатежеспособным при наличии хотя бы одного из следующих обязательств:

- прекращены расчеты с кредиторами по обязательствам, срок оплаты по которым наступил;

- более чем 10% денежных обязательств, срок исполнения которых наступил, не исполнены ИП в течение более чем одного месяца со дня, когда такие обязательства должны быть исполнены;

- размер задолженности превышает стоимость имущества;

- есть постановление об окончании исполнительного производства в связи с отсутствием имущества у ИП, на которое может быть обращено взыскание.

Следует различать право и обязанность ИП на обращение в суд для признания его банкротом.

ИП обязан обратиться с таким заявлением, если:

- размер задолженности составляет не менее 500 тыс. руб.;

- требования не исполнены в течение трех месяцев с даты, когда они должны быть исполнены.

ИП вправе подать в арбитражный суд заявление о признании его банкротом в случае предвидения банкротства при наличии обстоятельств, очевидно свидетельствующих о том, что он не в состоянии в срок исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей.

Дела о банкротстве ИП рассматривает арбитражный суд по месту жительства гражданина (место регистрации ИП).

Обратите внимание: в соответствии с п. 2.1 ст. 213.4 Закона о банкротстве право на обращение в суд с заявлением о признании банкротом возникает у гражданина, имеющего статус ИП, при условии предварительного (не менее чем за 15 календарных дней до дня обращения в арбитражный суд) опубликования им уведомления о намерении обратиться с заявлением о признании его банкротом путем включения этого уведомления в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

Если это требование закона не будет соблюдено, суд откажет в удовлетворении заявления ИП о признании его банкротом.

В арбитражный суд следует также подать следующие документы:

- заявление о признании ИП банкротом;

- свидетельство о регистрации;

- перечень и размеры задолженности, а также информацию по каждому кредитору;

- информацию об имуществе и его стоимости;

- квитанцию об оплате государственной пошлины.

Следует отметить, что признание ИП банкротом является не конечной стадией процесса, а лишь промежуточным этапом, на котором еще не происходит освобождение от долгов.

После того как суд признает заявление ИП о признании его банкротом обоснованным, необходимо привлечение финансового управляющего.

После признания ИП банкротом судом применяются следующие процедуры:

- реструктуризация долгов гражданина (реабилитационная процедура, применяемая в деле о банкротстве к гражданину в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации долгов);

- реализация имущества ИП (реабилитационная процедура, применяемая в деле о банкротстве к признанному банкротом ИП в целях соразмерного удовлетворения требований кредиторов);

- мировое соглашение (процедура, применяемая в деле о банкротстве на любой стадии его рассмотрения в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами).

ВС обобщил практику по спорам о возмещениях по КАСКО

Верховный суд опубликовал обзор по вопросам судебной практики, связанным с добровольным страхованием имущества граждан, в том числе по договорам КАСКО.

Рынок добровольного имущественного страхования в настоящее время характеризуется расширением спектра оказываемых финансовых услуг и предлагаемых субъектами страхового дела страховых продуктов, а также ростом числа граждан, использующих страховые услуги для защиты своих имущественных интересов. ВС подготовил обзор в целях обеспечения эффективной защиты нарушенных прав и законных интересов страхователей, выгодоприобретателей и страховщиков.

Значительная часть обзора посвящена спорам по добровольному страхованию транспортных средств так называемым договорам КАСКО. “Право.ru” изучило документ и отобрало самые интересные из них.

Неосновательное обогащение автовладельца

Страховая организация выплатила Олегу Терентьеву* страховую выплату в размере, который значительно превысил стоимость восстановительного ремонта автомобиля, определенного позднее судом на основании выводов экспертизы. В связи с этим страховщик обратился в суд с иском о взыскании неосновательного обогащения. Первая инстанция приняла решение в пользу истца и установила – сумма, превышающая сумму ущерба, подлежит возврату как неосновательное обогащение.

Суд апелляционной инстанции, напротив, указал, что, поскольку выплата была осуществлена в рамках договорных отношений, она не может считаться неосновательным обогащением. Спор дошел до ВС, и гражданская коллегия постановила – когда обязанность по выплате страхового возмещения была исполнена в большем размере, чем было необходимо, излишне выплаченная сумма подлежит возврату как неосновательное обогащение (Определение от 18 октября 2016 года № 1-КГ16-23).

Некачественный ремонт автомобиля

В рамках одного из споров ВС решил: в случае некачественного выполнения ремонта автомобиля, то есть ненадлежащего исполнения страховщиком обязательства по предоставлению страхового возмещения в натуральной форме, страхователь может воспользоваться правами, предоставленными ему п. 1 ст. 29 закона о защите прав потребителей. Например, потребовать возмещения страховщиком расходов по устранению недостатков выполненного ремонта (Определение от 24 мая 2016 года № 78-КГ16-22).

Штрафы и моральный вред при добровольной выплате

Михаил Дударин * застраховал свой автомобиль в СК ” Мегарусс -Д” и в период действия договора попал в ДТП. Страховая добровольно осуществила выплату по страховому случаю, но она не покрыла всех расходов гражданина, в связи с чем тот обратился сперва к экспертам для оценки ущерба, а затем на этом основании в суд – для взыскания оставшейся части ущерба.

Суд апелляционной инстанции присудил Дударину недоплаченный ущерб, но отказал ему в части взыскания компенсации морального вреда и штрафа, так как мужчина не обращался в страховую повторно после произведенной им оценки.

Коллегия ВС указала на тот факт, что раз суды присудили непокрытый ущерб, то считается доказанным факт, что страховая исполнила обязательство не в полном объеме. Отсутствие повторного обращения страхователя за доплатой страхового возмещения само по себе не освобождает страховщика, который обязан был надлежащим образом исполнить обязательства при первом обращении страхователя, от ответственности (Определение от 1 декабря 2015 года № 57-КГ15-10).

Размер неустойки

В Определении от 28 марта 2017 года № 18-КГ17-25 Верховный суд напомнил о постановлении Пленума от 28 июня 2012 года № 17 “О рассмотрении судами гражданских дел по спорам о защите прав потребителей”, согласно которой сумма неустойки, взыскиваемой на основании п. 5 ст. 28 закона о защите прав потребителей (последствия нарушения исполнителем сроков оказания услуг), не может превышать размера страховой премии.

Замена выгодоприобретателя

Индивидуальный предприниматель Геннадий Горин* застраховал автомобиль, а позднее наступил страховой случай. Он сообщил об этом страховой компании, а затем заключил договор цессии с Леонидом Будзинским *, согласно которому последний принял право требования по взысканию ущерба, причиненного автомобилю в ДТП. Суд апелляционной инстанции указал, что в результате договора цессии произошла смена выгодоприобретателя, не допускаемая ст. 956 ГК, а потому Будзинский не вправе требовать выплаты страхового возмещения.

Коллегия ВС по гражданским спорам указала на существенное нарушение норм материального права, допущенное судом. ВС отметил – ст. 956 ГК не содержит каких-либо положений, ограничивающих уступку выгодоприобретателем принадлежащих ему прав после того, как он предъявит страховщику требование о выплате страхового возмещения (Определение от 4 октября 2016 года № 18-КГ16-148).

Ремонт или деньги?

Максим Леонидов* на своем застрахованном автомобиле попал в ДТП и обратился в страховую с заявлением, но там ему отказали в принятии документа. Тогда он обратился к официальному дилеру за оценкой стоимости ремонта и на основании этой оценки подал исковое заявление в суд. Первая инстанция сочла доказанными факт наступления страхового случая и факт обращения Леонидова к страховщику и удовлетворила требования истца. С этим не согласились судьи в апелляции – они указали, что по условиям договора между сторонами страховая выплата производится путем ремонта автомобиля на станции технического осмотра автомобилей по направлению страховщика.

С этой позицией не согласился ВС. Суд напомнил о позиции Пленума, выраженной в Постановлении от 27 июня 2013 года № 20 “О применении судами законодательства о добровольном страховании имущества граждан”. Согласно пункту 42 этого постановления, в случае нарушения страховщиком обязательства произвести ремонт транспортного средства страхователь вправе потребовать возмещения стоимости ремонта в пределах страховой суммы (Определение от 3 октября 2017 года № 49-КГ17-19).

*Имена и фамилии изменены редакцией.

Ознакомиться с текстом обзора по отдельным вопросам судебной практики, связанным с добровольным страхованием имущества граждан от 27 декабря 2017 года можно здесь.

ВС напомнил, когда страхователь вправе требовать возмещения стоимости ремонта автомобиля по КАСКО

Верховный Суд опубликовал Определение № 18-КГ21-10-К4 от 18 мая, в котором рассмотрен вопрос о том, может ли страхователь в случае нарушения страховщиком обязательства произвести ремонт ТС претендовать на стоимость его возмещения.

Суд первой инстанции встал на сторону страхователя

В июле 2018 г. между Борисом Петрачуком и АО «АльфаСтрахование» был заключен договор страхования КАСКО, которым предусматривалось возмещение за повреждение и хищение на сумму 3 млн руб. и за несчастный случай – 1 млн руб. Согласно условиям договора выплата страхового возмещения по риску «повреждение», за исключением случаев полной гибели автомобиля, осуществляется путем организации и оплаты страховщиком ремонта на СТОА, имеющей договорные отношения со страховщиком, по выбору и по направлению страховщика. Страхователь в день заключения договора единовременно уплатил страховую премию в размере 115 тыс. руб.

В период действия договора автомобиль был поврежден, и Борис Петрачук уведомил страховую компанию. После осмотра автомобиля страховщик признал случай страховым и выдал владельцу направление на ремонт. Не согласившись с перечнем предполагаемых работ и заменяемых деталей, указанных в счете СТОА, страхователь направил в СК претензию, в которой просил выплатить ему страховое возмещение в денежном выражении. Ответа на претензию, равно как и страхового возмещения, мужчина не получил.

В дальнейшем Борис Петрачук обратился в суд с иском к компании «АльфаСтрахование», в котором просил взыскать стоимость восстановительного ремонта ТС, неустойку, компенсацию морального вреда, штраф, расходы на оплату экспертного заключения, а также расходы на представительские услуги и на составление доверенности.

Решением Туапсинского городского суда Краснодарского края от 7 ноября 2019 г. иск удовлетворен частично: с «АльфаСтрахования» в пользу страхователя взысканы страховое возмещение, неустойка, компенсация морального вреда и штраф в общем размере 1 млн руб.

Суд первой инстанции исходил из того, что хотя заключенным между сторонами договором страхования ТС в случае его повреждения предусмотрено страховое возмещение в виде выдачи потерпевшему направления на ремонт на соответствующую СТОА, в данном случае страховщиком не выполнено обязательство по надлежащей организации такого ремонта, поскольку указанный в направлении на ремонт объем повреждений автомобиля Бориса Петрачука не соответствовал имеющимся в действительности повреждениям. На основе изложенного суд указал, что истец вправе был потребовать от ответчика выплаты страхового возмещения в денежном выражении в размере стоимости восстановительного ремонта автомобиля. При определении размера подлежащего взысканию в пользу потерпевшего страхового возмещения суд первой инстанции руководствовался заключением проведенной судебной автотехнической экспертизы от 24 октября 2019 г.

Апелляция не нашла оснований для выплаты истцу страхового возмещения в денежном выражении

2 июля 2022 г. апелляционным определением судебной коллегии по гражданским делам Краснодарского краевого суда решение первой инстанции было отменено, в удовлетворении исковых требований отказано. В заседание судебной коллегии для представления интересов истца явился его представитель, адвокат Краснодарской краевой коллегии адвокатов Артур Саакян, который не был допущен к участию в заседании, поскольку не имел при себе диплома о высшем юридическом образовании.

Апелляционной суд посчитал, что страховщик выполнил условия заключенного договора, согласно которым в случае повреждения автомобиля страхователя страховщик обязан выдать потерпевшему направление на ремонт автомобиля на соответствующей СТОА, однако Борис Петрачук уклонился от предоставления поврежденного ТС на ремонт. Помимо этого суд отметил, что судебный эксперт не осматривал автомобиль и произвел экспертизу на основании материалов дела, в том числе представленных истцом, достоверность которых, по мнению апелляционного суда, вызывает сомнение.

«Доказательств фактически понесенных затрат на восстановление автомобиля истцом не представлено, в связи с чем оснований сомневаться в правильности произведенного ответчиком расчета стоимости восстановительного ремонта транспортного средства у судебной коллегии не имеется», – пояснила коллегия краевого суда. В связи с этим апелляция установила, что оснований для выплаты истцу страхового возмещения в денежном выражении не имеется. С данными выводами согласился кассационный суд общей юрисдикции.

Недопущение представителя к участию в заседании нарушило конституционное право истца

Позднее Борис Петрачук обратился с жалобой в Верховный Суд и просил оставить в силе решения суда первой инстанции. Судебная коллегия по гражданским делам ВС не согласилась с доводами апелляционной и кассационный инстанций, отметив допущенные нарушения норм действующего законодательства.

Прежде всего Верховный Суд напомнил, что в соответствии с ч. 1 ст. 48 Конституции РФ каждому гарантируется право на получение квалифицированной юридической помощи. Как предусмотрено ч. 1 ст. 48 ГПК РФ, граждане вправе вести свои дела в суде лично или через представителей. Суд разъяснил, что в ст. 49 Кодекса закреплено, что представителями в суде могут быть дееспособные лица, полномочия которых на ведение дела надлежащим образом оформлены и подтверждены.

«Представителями в суде, за исключением дел, рассматриваемых мировыми судьями и районными судами, могут выступать адвокаты и иные оказывающие юридическую помощь лица, имеющие высшее юридическое образование либо ученую степень по юридической специальности. Иные оказывающие юридическую помощь лица должны представить суду документы, удостоверяющие их полномочия, и по общему правилу – также документы о своем высшем юридическом образовании или об ученой степени по юридической специальности», – отмечено в определении.

ВС указал, что при недопущении представителя истца к участию в заседании по причине отсутствия у него при себе диплома о высшем юридическом образовании апелляционный суд не принял во внимание разъяснения, содержащиеся в п. 4 Постановления Пленума ВС РФ от 9 июля 2019 г. № 26 о применении норм ГПК, АПК, КАС в связи с процессуальной реформой. В соответствии с данным положением лицо, которое до вступления в силу изменений начало участвовать в деле в качестве представителя, после вступления в силу изменений сохраняет предоставленные ему по этому делу полномочия вне зависимости от наличия высшего юридического образования либо ученой степени по юридической специальности.

Так, Суд пояснил, что из материалов дела следует, что Артур Саакян, действующий на основании выданной ему в установленном законом порядке доверенности, участвовал 27 сентября 2019 г. в судебном заседании суда первой инстанции в качестве представителя истца. В связи с этим адвокат сохранил предоставленные ему Борисом Петрачуком полномочия на участие в деле в качестве представителя в суде апелляционной инстанции.

По мнению Верховного Суда, не допустив Артура Саакяна в качестве представителя истца к участию в рассмотрении дела в апелляционном порядке, судебная коллегия тем самым нарушила конституционное право Бориса Петрачука на получение квалифицированной юридической помощи и принцип состязательности сторон гражданского процесса, а ее постановление, вынесенное без учета принципов гражданского судопроизводства, не может считаться законным.

ВС не согласился с формальным подходом суда апелляционной инстанции к рассмотрению дела

Ссылаясь на п. 1 ст. 929 ГК РФ, Суд указал, что страховщик, заключая договор страхования, берет на себя обязательства за обусловленную договором плату при наступлении предусмотренного в договоре события возместить страхователю причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя в пределах определенной договором суммы.

Верховный Суд также подчеркнул, что по общему правилу, установленному п. 3 ст. 10 Закона об организации страхового дела, обязательство по выплате страхового возмещения является денежным. Вместе с тем согласно п. 4 указанной статьи в пределах страховой суммы может предусматриваться замена страховой выплаты предоставлением имущества, аналогичного утраченному имуществу, а в случае повреждения имущества, не повлекшего его утраты, – организацией и (или) оплатой страховщиком в счет страхового возмещения ремонта поврежденного имущества.

Обращаясь к п. 42 Постановления Пленума ВС РФ от 27 июня 2013 г. № 20, Верховный Суд подчеркнул, что если договором добровольного страхования предусмотрен восстановительный ремонт ТС на СТОА, осуществляемый за счет страховщика, то в случае неисполнения такого обязательства в установленные договором сроки страхователь вправе поручить производство ремонт третьим лицам либо произвести его своими силами и потребовать от страховщика возмещения понесенных расходов в пределах страховой выплаты.

В рассматриваемом случае транспортное средство отремонтировано не было, поскольку истец не согласился с объемом предполагаемых восстановительных работ, полагая его недостаточным. В связи с этим, как пояснил Суд, для правильного разрешения спора суду апелляционной инстанции надлежало установить, какие обязанности возникли у сторон договора КАСКО в связи с наступлением страхового случая. Кроме того, в связи с несогласием Бориса Петрачука с объемом предполагаемых восстановительных работ было необходимо выяснить, какие действия каждая из сторон в соответствии с действующим законодательством должна была предпринять и предприняла. Однако судом эти обстоятельства не устанавливались и на обсуждение сторон не выносились, подчеркнул ВС.

Суд также посчитал, что апелляционной инстанции следовало определить, были ли надлежащим образом страховщиком исполнены обязательства, возникшие из договора имущественного страхования, обусловлено ли соглашение сторон о натуральном возмещении условиями договора КАСКО, предусмотрена ли законом или договором возможность замены обязательства, исполняемого в натуре, денежным обязательством. В связи с выявленными нарушениями Верховный Суд направил дело на новое рассмотрение в суд апелляционной инстанции.

Эксперты оценили позицию Верховного Суда

В комментарии «АГ» Артур Саакян указал, что в жалобе в ВС он в первую очередь сослался на ст. 929 ГК РФ, из буквального толкования которой, по его мнению, следует, что страховщик, заключая договор страхования, берет на себя обязательства по устранению всех повреждений, возникших при наступлении страхового случая в период страхования. «Соответственно, надлежащим исполнением обязательств со стороны страховщика является выдача направления на ремонт всех повреждений транспортного средства, относящихся к страховому случаю, в сроки, установленные договором», – пояснил представитель истца.

Артур Саакян отметил, что направление на ремонт не обеспечивало защиту имущественных интересов страхователя, поскольку не обеспечивало приведения транспортного средства в состояние, в котором оно находилось до момента наступления страхового события. По мнению адвоката, апелляционное определение основано на поверхностной оценке правоотношений сторон, без учета фактических обстоятельств дела. «Следуя логике судов апелляционной и кассационной инстанций, если на автомобиле будет условно повреждено 100 деталей, относящихся к страховому случаю, а страховщик решит отремонтировать лишь одну и выдаст направление на ремонт, то обязательства страховщика будут считаться исполненными», – указал Артур Саакян. Он обратил внимание, что именно данный довод жалобы Верховный Суд посчитал заслуживающим пристального внимания, отразив в своем судебном акте.

По словам Артура Саакяна, рассматриваемая проблема является актуальной на сегодняшний день и стоит остро, так как в настоящее время суды рассматривают существенный объем аналогичных дел и позиции ВС РФ всегда являются ориентиром для правильного толкования и применения норм права. «Полагаю, что позиция ВС по данному делу может существенно поменять устойчиво сложившуюся негативную для страхователей судебную практику и суды уйдут от поверхностного подхода к рассмотрению подобных дел, где, как правило, для отказа в удовлетворении требований страхователей достаточно было лишь установить факт выдачи направления на ремонт со стороны страховщика и непредоставления транспортного средства на ремонт со стороны страхователя. При этом оценка соответствия самого направления на ремонт закону не давалась», – поделился Артур Саакян.

Адвокат Московской городской коллегии адвокатов, эксперт в сфере страхового права Дмитрий Шнайдман отметил, что вариант выплаты страхового возмещения на условиях организации ремонта на СТОА практически всегда является самым экономичным из предлагаемых страховщиком вариантов заключения договора КАСКО, поэтому он популярен среди страхователей. «Тем не менее зачастую при наступлении страхового случая страхователь не имеет намерения восстановить свое нарушенное право, осуществив ремонт по направлению страховщика, но рассматривает договор страхования как возможный способ обогащения, используя любые формальные поводы для получения страхового возмещения в денежной форме», – считает эксперт.

В частности, по мнению Дмитрия Шнайдмана, в рассматриваемом деле, в случае несогласия страхователя с предполагаемым объемом ремонтных работ, указанным в направлении страховщика, добросовестным поведением страхователя могло бы являться требование о понуждении страховщика исполнить договор на согласованных условиях, выдав направление на ремонт всех повреждений, имеющих отношение к страховому случаю. В этом случае спор касался бы порядка исполнения обязательств страховщика, связанных с выплатой страхового возмещения путем организации восстановительного ремонта, но не менял бы сути данного обязательства, добавил адвокат.

«С моей точки зрения, в определении Верховный Суд не высказал окончательного мнения о возможности изменения судами согласованного сторонами договора страхования КАСКО способа осуществления выплаты страхового возмещения», – считает Дмитрий Шнайдман. Данную позицию эксперт обосновывает тем, что, отправляя дело на новое апелляционное рассмотрение, Верховный Суд обозначил возможность такого изменения условиями конкретного договора страхования, указав, что судами указанные вопросы исследованы не были. При таких обстоятельствах, по его мнению, правовую позицию Верховного Суда по сути рассматриваемого вопроса нельзя признать окончательно сформированной.

Юрист юридического бюро «ОЛИМП» Иван Хорев также заметил, что из фабулы дела, изложенной Верховным Судом, неясно, устанавливали ли суды нижестоящей инстанции экспертным или иным путем то обстоятельство, что выданное страхователю страховщиком направление на ремонт не соответствовало перечню полученных повреждений, и произвел ли такой ремонт страхователь за свой счет после отказа от ремонта на СТОА. При этом эксперт заметил, что страхование по КАСКО всегда дороже, чем обязательное страхование, соответственно, после уплаты значительной суммы страховой премии страхователь вправе ожидать качественного и оперативного разрешения спорной ситуации, особенно если она уже квалифицирована страховщиком как страховой случай.

«В настоящем споре Верховный Суд дал важные критерии того, какие обстоятельства нужно устанавливать судам нижестоящих инстанций для правильного разрешения таких споров. Сам по себе спор является рядовым, но те критерии правильного разрешения спора, которые обозначил Верховный Суд, направляя дело на новое рассмотрение в суд апелляционной инстанции, могут стать важным ориентиром и для судов по данной категории споров, и для страховых компаний, которые могут повышать качество досудебного разрешения подобных споров», – заключил Иван Хорев.