Порядок заполнения декларации 3-НДФЛ при покупке квартиры

- Покупка квартиры: сколько вернется денег, если представить 3-НДФЛ?

- Какие документы приложить к 3-НДФЛ?

- Помогите оформить 3-НДФЛ: с чего начать составление

- Оформление листов декларации 3-НДФЛ на покупку квартиры

- Алгоритм заполнения раздела 1 и 2 декларации 3-НДФЛ при покупке квартиры

- Повторная декларация 3-НДФЛ: понадобятся ли дополнительные документы?

- Можно ли образец 3-НДФЛ при покупке квартиры использовать при ее продаже?

- Итоги

Покупка квартиры: сколько вернется денег, если представить 3-НДФЛ?

Физлицо, потратившее средства на покупку квартиры, вправе рассчитывать на возврат части потраченных средств в размере уплаченного НДФЛ (ст. 220 НК РФ). Но есть ограничение — воспользоваться такой возможностью могут лишь те физлица, которые работают официально и платят подоходный налог.

Сумма возвращаемого НДФЛ зависит от:

- размера расходов на покупку квартиры;

- уплаченного подоходного налога с заработанных физлицом доходов.

Возвратить можно до 13% от стоимости квартиры, но не более суммы, рассчитанной из максимально разрешенного НК РФ вычета (2 млн руб.). Таким образом, покупателю квартиры, потратившему на ее оплату 2 млн руб. и более, из бюджета вернется 260 тыс. руб. (2 млн руб. × 13%).

Если квартира куплена в ипотеку, покупатель имеет дополнительное право получить вычет по сумме оплаченных процентов (дополнительно возвращается НДФЛ в сумме до 390 тыс. руб.).

Чтобы получить эти деньги, потребуется отчитаться перед налоговиками с помощью декларации 3-НДФЛ и пакета подтверждающих документов (об этом — в последующих разделах).

Какие документы приложить к 3-НДФЛ?

В пакет документации, прилагаемой к 3-НДФЛ, входят документы:

1. Подтверждающие личность (копии страниц паспорта с личными данными и пропиской).

2. Содержащие данные о полученных доходах (оригинал справки 2-НДФЛ, полученной у работодателя).

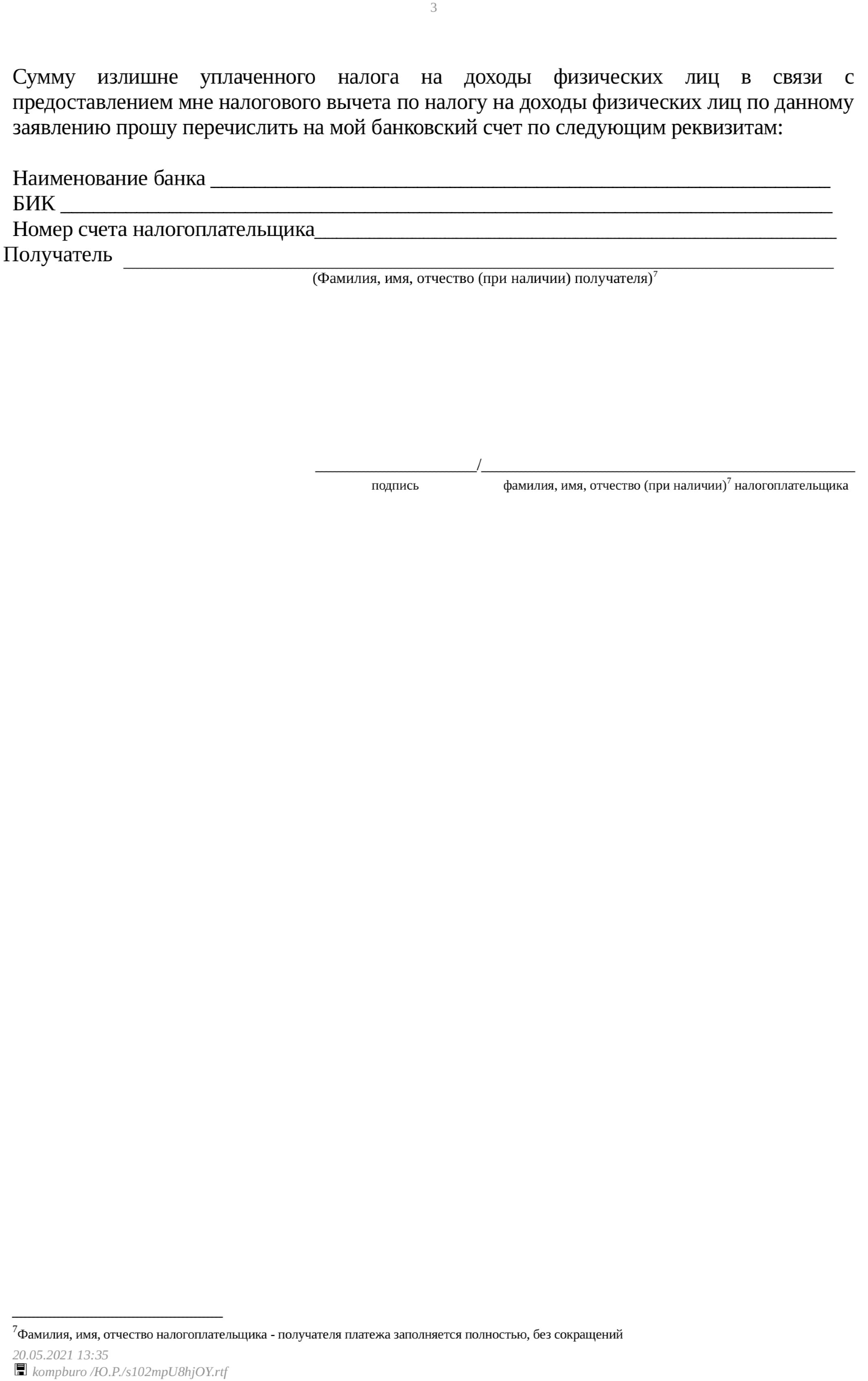

3. Носящие заявительно-информационный характер (заявление на возврат НДФЛ, включающее платежные реквизиты счета заявителя, на которые инспекторы перечислят налог).

Образец заполнения заявления на возврат переплаты по НДФЛ при получении имущественного вычета на покупку жилья вы можете посмотреть и скачать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

4. Подтверждающие факт покупки квартиры и оплаты ее стоимости заверенные копии:

- договора купли-продажи (или долевого участия в строительстве дома);

- акта приема-передачи жилья;

- свидетельства о госрегистрации права собственности на приобретенное имущество;

- платежек, квитанций об оплате или расписок.

Какие документы подтверждают право на жилье в разных ситуациях — смотрите на схеме:

Как заполнить декларацию 3-НДФЛ для получения имущественного вычета при покупке квартиры в ипотеку, узнайте в КонсультантПлюс, получив пробный доступ к системе.

Помогите оформить 3-НДФЛ: с чего начать составление

Заполнить 3-НДФЛ можно несколькими способами:

- воспользоваться электронной программой на сайте ФНС — программа по внесенным исходным данным сама посчитает НДФЛ и проконтролирует правильность заполнения декларации;

- обратиться к услугам специальных консультантов — в этой ситуации самому вносить информацию в ячейки и считать ничего не придется, требуется лишь собрать и предоставить в распоряжение консультанта все подтверждающие документы, а также оплатить его услуги;

- самостоятельно подготовить все бумаги в налоговую инспекцию — справиться с этим процессом поможет наш материал.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2022 год нужно сдавать по новой форме из приказа ФНС от 28.08.2022 № ЕД-7-11/615@. Скачать бланк вы можете здесь.

Чтобы подтвердить право на возврат НДФЛ при покупке жилья, в декларации 3-НДФЛ необходимо заполнить несколько разделов:

- титульный лист;

- 2 раздела (1-й — содержащий информацию о налоге, 2-й — с расчетом налоговой базы и НДФЛ);

- 3 листа (приложение 1 — сведения о полученных доходах, приложение 5 и 7 — расчет стандартных, социальных и имущественных вычетов).

Рассмотрим схему заполнения 3-НДФЛ при покупке квартиры на следующем примере.

Васильев Николай Антонович в 2019 году приобрел за счет накопленных средств квартиру за 2 750 000 руб. В справке 2-НДФЛ, полученной от его работодателя, указан облагаемый НДФЛ (13%) доход за 2022 год в сумме 484 000 руб. (НДФЛ удержанный работодателем — 57 720 руб.).

Остановимся детально на заполнении декларации 3-НДФЛ при покупке квартиры по данным примера в следующих разделах.

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно и переходите в материал.

Оформление листов декларации 3-НДФЛ на покупку квартиры

Заполнение 3-НДФЛ начинается со специальных листов — приложения 1, 6 и 7. Данные, отражаемые в этих листах, носят информационный характер о:

- источниках дохода налогоплательщика (приложение 1);

- сумме имущественных вычетов (приложение 6 и 7).

Приложение 1 содержит ряд одинаковых блоков (строки 010–080). Васильеву Н. А. из нашего примера достаточно заполнить только 1 блок, так как в прошлом году он получал доход у 1 работодателя. Если налогоплательщик получал доходы из нескольких источников, по каждому из них понадобилось бы заполнить отдельный блок 010–080 приложения 1.

Для заполнения листа все данные берутся из справки 2-НДФЛ, но нужно правильно проставить еще один код:

Код вида дохода

(строка 020 приложения 1)

Приложение № 3 к Порядку, утвержденному приказом ФНС России № ЕД-7-11/615@

Код «07» означает полученный по трудовому договору доход, налог с которого удержан работодателем.

Заполнение приложения 7 начинается с указания закодированной информации (в таблице коды приведены исходя из условий примера):

Наименование подпункта и номер строки

П. 1.1 — код наименования объекта

(строка 010 приложения 7)

Приложение № 6 Порядка, утв. приказом ФНС России № ЕД-7-11/615@

П. 1.2 — код признака налогоплательщика

(строка 020 приложения 7)

Приложение № 7 Порядка, утв. приказом ФНС России № ЕД-7-11/615@

П. 1.3 — сведения об объекте

– строка 030 приложения 7 способ приобретения жилого дома

– строка 031 приложения 7 код номера объекта

1 (кадастровый номер)

При покупке дома указывайте код 2, если дом построен – код 1

При покупке квартиры ставьте прочерк

Код выбирается из расположенного справа от заполняемой ячейки списка

Дальнейшее заполнение приложения 7:

- стр. 032-033 — отражение кадастрового номера и адреса купленной квартиры;

- подп. 1.4–1.6 — внесение информации о дате документа (акта о передаче квартиры, свидетельства о госрегистрации права собственности на объект недвижимости);

- подп. 1.7 — доля в праве собственности;

- подп. 1.8 — при заполнении этой строки Васильеву Н. А. необходимо иметь в виду, что сумма его расходов на приобретение квартиры (2 750 000 руб.) превысила допустимый НК РФ размер имущественного вычета (2 млн руб.), поэтому в ячейках данной строки ему необходимо указать цифру 2 000 000.

Из всех последующих подпунктов приложения Васильев Н. А. заполнил подп. 2.5, 2.8 и 2.10 (см. таблицу ниже):

(для данного примера)

П. 2.5 — размер налоговой базы в отношении доходов, облагаемой по ставке 13%, за минусом налоговых вычетов (строка 140 приложения 7)

Данные берутся из справки 2-НДФЛ

П. 2.6 — сумма документально подтвержденных расходов на покупку квартиры, принимаемая для целей имущественного вычета за налоговый период

(строка 150 приложения 7)

Указанная в этой строке сумма не может превышать рассчитанной налоговой базы, указанной в п. 2.5

П. 2.8 — остаток имущественного вычета, переходящий на следующий налоговый период

(строка 170 приложения 7)

Цифра для данной строки вычисляется по формуле:

стр. 080 – стр. 150

= 2 000 000 – 484 000 = 1 516 000 руб.

Приложение 5 Васильев Н. А. не заполнял, так как стандартные и социальные вычеты в 2022 году он не получал.

Как Васильев Н. А. оформил остальные листы 3-НДФЛ, расскажем в следующем разделе.

Образец заполнения приложения 7 см. здесь.

Алгоритм заполнения раздела 1 и 2 декларации 3-НДФЛ при покупке квартиры

Данные для оформления титульного листа 3-НДФЛ Васильев Н. А. взял из своего паспорта, а необходимые коды узнал в налоговой инспекции по месту жительства (см. в таблице):

Ссылка на нормативный документ

Декларация подается впервые, поэтому проставляется нулевое значение

Приказ ФНС России «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме» от 28.08.2022 № ЕД-7-11/615@.

Код налогового периода

Установленный приказом ФНС № ЕД-7-11/615@ код для декларации 3-НДФЛ

Проставляется год, за который предоставляется 3-НДФЛ

Код налогового органа

Код налоговой инспекции по месту жительства Васильева Н. А.

Цифровой код РФ

Код категории налогоплательщика

Обозначение физического лица

Далее Васильев Н. А. перешел к заполнению раздела 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке…».

Справа от наименования раздела Васильев Н. А проставил цифру «13», что означает ставку НДФЛ (13%), а в п. 1 «Вид дохода» указал цифру «3», выбрав из списка, расположенного рядом с этой ячейкой, подходящий вариант.

В строках 010, 030 (предназначенных для отражения дохода) и 040 (посвященной вычету) он вписал одинаковые значения — сумму полученного в 2022 году дохода (информацию взял из справки 2-НДФЛ) и равную ему сумму вычета. В строке 060 проставил «0», что означает отсутствие разницы между указанными в строке 010 доходами и отраженной в строке 040 суммой налогового вычета:

В строках 080 (НДФЛ удержанный) и 160 (подлежащий возврату из бюджета НДФЛ) отражается сумма подоходного налога, удержанная работодателем (ее величина указана в справке 2-НДФЛ и в данном примере равна 57 720 руб.):

Эту же сумму нужно перенести в раздел 1 декларации 3-НДФЛ (строка 050) — такая сумма вернется Васильеву Н. А. из бюджета. В строке 040 проставляется 0 (уплачивать в бюджет ничего не нужно исходя из условий примера). Чтобы заполнить строки 020 и 030 с кодами, налогоплательщик воспользовался размещенной на сайте ФНС информацией о КБК, а код ОКТМО уточнил в классификаторе:

Эту же сумму нужно перенести в раздел 1 декларации 3-НДФЛ (строка 050) — такая сумма вернется Васильеву Н. А. из бюджета. В строке 040 проставляется 0 (уплачивать в бюджет ничего не нужно исходя из условий примера). Чтобы заполнить строки 020 и 030 с кодами, налогоплательщик воспользовался размещенной на сайте ФНС информацией о КБК, а код ОКТМО уточнил в классификаторе:

Код бюджетной классификации

(строка 020 раздела 1)

(строка 030 раздела 1)

Общероссийский классификатор территорий муниципальных образований, утвержденный приказом Росстандарта от 14.06.2013 № 159-ст.

Заполняя раздел 1, следует обратить внимание на строку 010 — она состоит всего из 1 ячейки и теряется на фоне многозначных строк, посвященных КБК и ОКТМО. В эту строку Васильев Н. А. поместил цифру «2», выбрав из предложенного рядом списка необходимое для его случая действие с НДФЛ — «возврат из бюджета»:

В результате выполненных расчетов выяснилось, что за 2022 год Васильев Н. А. может вернуть налог только с части вычета, а его неиспользованная сумма переносится на последующие периоды. Как это происходит, узнайте из следующего раздела.

Повторная декларация 3-НДФЛ: понадобятся ли дополнительные документы?

Понятие «представление повторной декларации» в налоговом законодательстве не применяется. С точки зрения налогоплательщика, это может означать повторное обращение в налоговые органы за остатком неиспользованного вычета — ситуацию, когда по единожды произведенным расходам, связанным с покупкой квартиры, подается несколько деклараций 3-НДФЛ (первичная и последующие — по доходам, полученным в периоды, следующие за первым годом получения вычета).

Часть информации в каждой последующей декларации будет повторяться (данные о налогоплательщике и о купленном объекте недвижимости), а информация о полученном доходе и НДФЛ будет меняться.

При этом придется снова заняться сбором документов — нужно:

- заполнить заявление на возврат НДФЛ;

- запросить новые справки 2-НДФЛ;

- оформить 3-НДФЛ.

Копии других документов (например, договор купли-продажи квартиры) можно повторно не предоставлять.

Правильно написать заявление на возврат подоходного налога поможет видеоурок: «Составляем заявление на возврат НДФЛ (образец, бланк)».

Можно ли образец 3-НДФЛ при покупке квартиры использовать при ее продаже?

Декларация 3-НДФЛ при продаже квартиры по составу несколько отличается от 3-НДФЛ при ее покупке. Рассмотренный выше образец использовать в такой ситуации возможно, но лишь частично:

- без корректировок можно оставить только титульный лист (уточнив налоговый период);

- в разделе 1 заполняются аналогичные коды КБК и ОКТМО (остальная информация меняется);

- раздел 2 и приложение 1 оформляются иным способом;

- вместо приложения 7 заполняется расчет к приложению 1.

Для заполнения декларации 3-НДФЛ при продаже квартиры могут использоваться те же способы, что и при оформлении 3-НДФЛ в иных ситуациях (можно применить специальную программу, заполнить бланк декларации самостоятельно и др.).

Найдите ответы на интересующие вас вопросы в материалах рубрики «НДФЛ за квартиру».

Итоги

Декларация 3-НДФЛ при покупке квартиры заполняется по алгоритмам, регламентированным приказом ФНС на основании подтверждающих документов (акта приема-передачи квартиры, свидетельства о госрегистрации права на недвижимость, платежных квитанций и др.).

Остаток имущественного вычета может переноситься на последующие периоды. Для этого необходимо вновь собрать пакет документов, оформить декларацию и подать заявление в налоговый орган.

3-НДФЛ: заявляем вычет на приобретение квартиры и с процентов по ипотеке

Если вы приобрели жилую недвижимость или долю в ней, то вы имеете право получить имущественный налоговый вычет. О том, как заполнить декларацию 3-НДФЛ для получения налоговых вычетов на приобретение квартиры и с процентов по ипотеке, читайте в статье.

Согласно законодательству максимальная сумма расходов на приобретение жилья, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вы можете вернуть максимально 260 000 руб. (2 000 000 руб. х 13%). А максимальная сумма фактически уплаченных процентов, которую примут к вычету, составляет 3 000 000 рублей. То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Рассчитывать на налоговые вычеты вправе только налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). Возврат производят из уплаченного налога за календарный год. Если суммы налога, уплаченного за один год, не хватает, то налогоплательщик вправе дополучить остаток вычета в последующие годы.

Пример

В 2018 году Иванов Иван Иванович приобрёл по договору купли-продажи квартиру стоимостью 2 500 000 руб. с привлечением целевого кредита в размере 1 000 000 руб., за 2018 год он уплатил 35 000 руб. процентов. В этом году Иванов работал в ООО «Камчатка», его налогооблагаемая база составила 720 000 руб., с которой был удержан НДФЛ в размере 93 600 руб., о чём свидетельствует справка 2-НДФЛ.

Из условий видно, что уплаченного налога за 2018 год не хватит, чтобы возвратить 260 000 руб. за приобретение и 4 550 руб. за уплаченные в 2018 году проценты. Поэтому сначала представляется вычет по приобретению, а потом вычет по уплаченным процентам. В связи с этим в декларацию за 2018 год можно не вносить данные по уплаченным процентам. Однако это не значит, что вычет по ним сгорит, г-н Иванов вправе на него рассчитывать после того, как полностью получит вычет за приобретение квартиры в размере 260 000 руб.

В первой вкладке содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

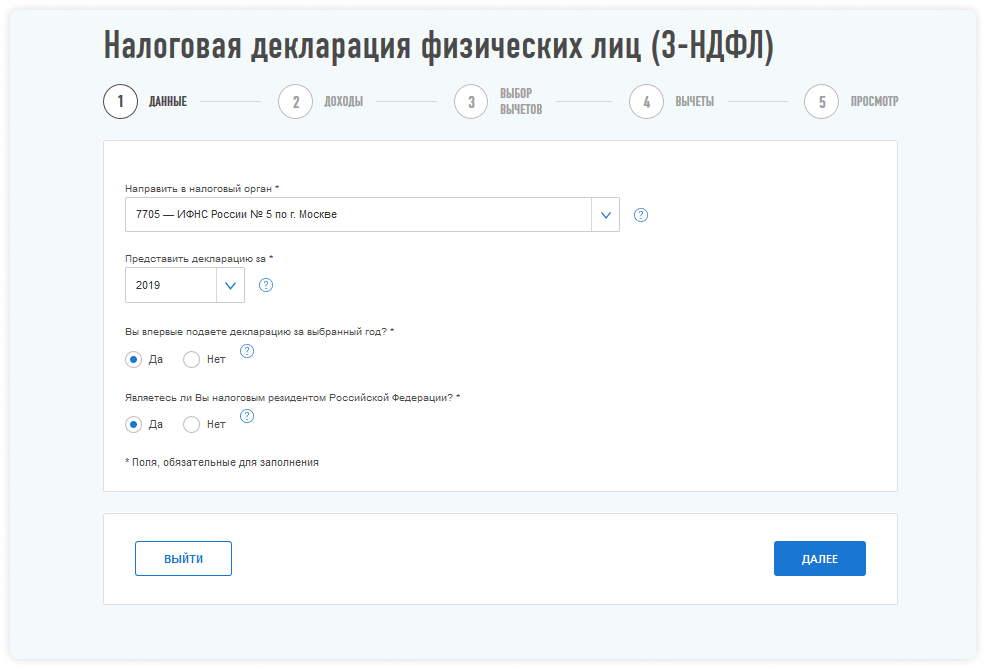

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как налогоплательщик.

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

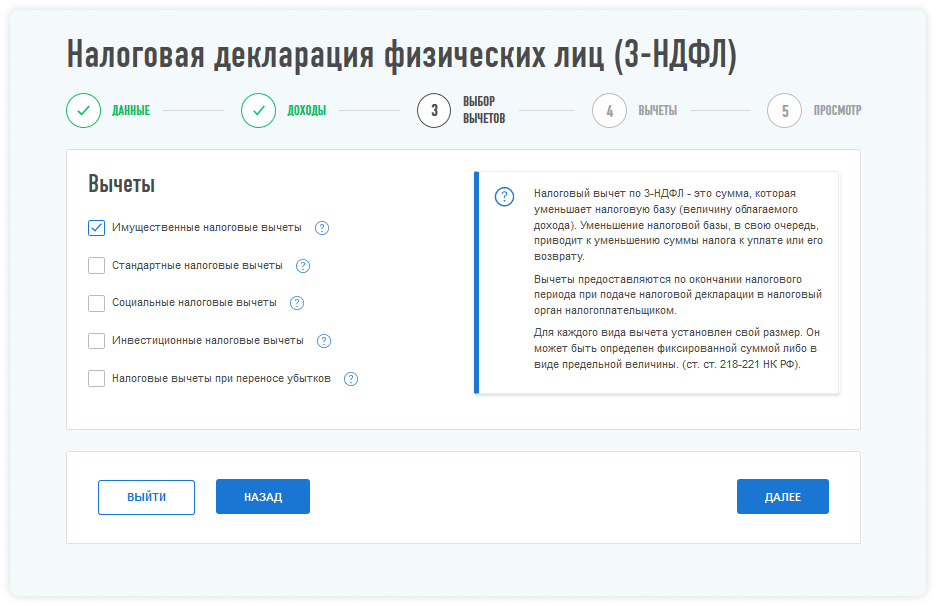

Далее он заявляет, какой из налоговых вычетов хочет получить.

На следующей вкладке сервис предлагает внести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически.

Если заполнение декларации происходит в начале 2019 года, в ЛК налогоплательщика справки 2-НДФЛ за 2018 год может ещё не быть. В этом случае показатели из справки 2-НДФЛ необходимо перенести вручную.

В первом разделе справки 2-НДФЛ указана информация о налоговом агенте, её необходимо перенести, а после этого нажать кнопку «Добавить доход».

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

При этом в новом личном кабинете не надо построчно переносить каждый месяц, теперь нужно указать код дохода и проставить общую сумму, которая была получена за 2018 год. Так, Иванов по коду 2000 получил 640 000 руб., а по коду 2002 — 80 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. Также следует указать сумму налога удержанную. Эту сумму можно узнать из пятого раздела справки 2-НДФЛ.

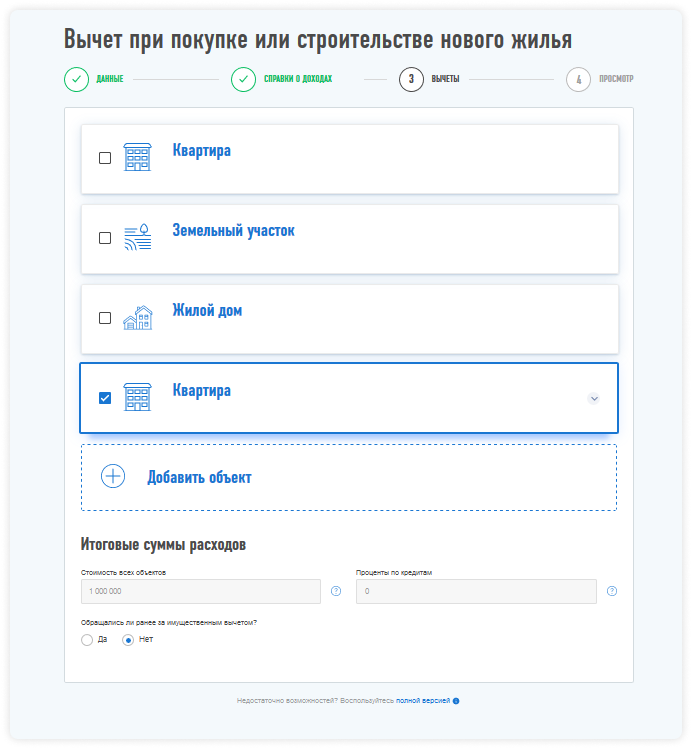

Кнопка «Далее» переводит на вкладку «Вычеты», в которой необходимо указать несколько параметров.

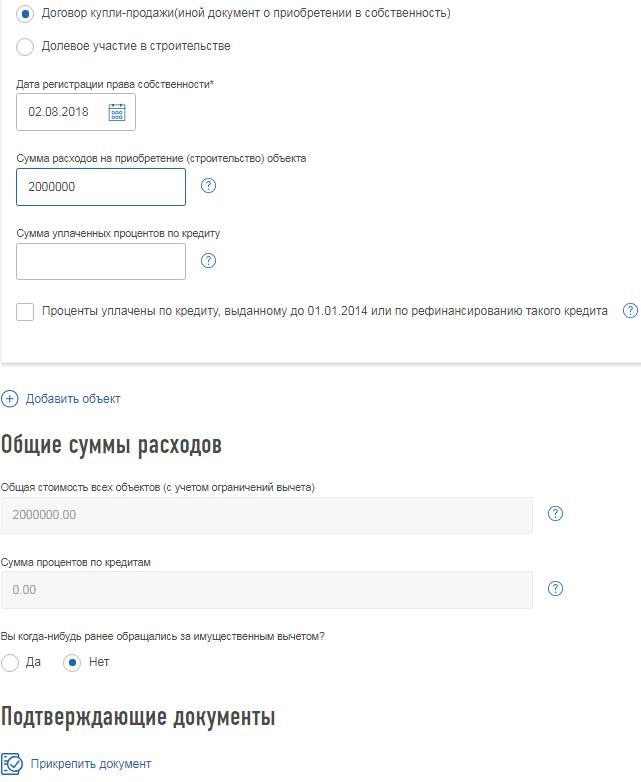

«Наименование объекта». Проставляется в зависимости от того, что было приобретено: квартира, жилой дом, доля в них и т.д. Иванов приобрёл квартиру.

«Признак налогоплательщика». Указывается в зависимости от того кто является собственником объекта. Иванов приобрёл квартиру самостоятельно и является собственником. Если бы он был женат, а квартира была оформлена на жену, то в данной графе он указал бы «Супруг собственника объекта». Подробнее об этом читайте в статье «Вычет на приобретение жилья супругами».

«Вид номера объекта». Выберите его при наличии кадастрового номера. Иванов ввёл кадастровый номер своей квартиры из выписки из ЕГРН. Если кадастрового номера нет, но есть другой — выберите соответствующий вид номера. Если номер отсутствует, следует выбрать «У объекта нет номера» и ввести адрес объекта.

Ниже указывается информация, что квартира приобретена по договору купли-продажи. Право на имущественный вычет возникает в год, когда квартира была зарегистрирована. Это подтверждает выписка из ЕГРН, дату из неё нужно внести в поле «Дата регистрации права собственности».

Если жильё приобретено по ДДУ, то право на вычет возникает с года подписания акта о передаче жилья. В таком случае необходимо указать реквизиты данного акта. Подробнее об этом читайте в статье «В какой момент возникает право на имущественный вычет».

Квартира была приобретена за 2 500 000 руб., что превышает максимальный размер имущественного вычета по приобретению квартиры, 2 000 000 руб. В графе «Сумма расходов на приобретение (строительство) объекта» следует внести сумму в рамках вычета — 2 000 000 руб. Даже если в эту графу внести полную сумму расходов на приобретение, превышающую 2 000 000 руб., то ниже в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит 2 000 000 руб.

В графу «Сумма уплаченных процентов по кредиту» Иванов информацию не вносит, поскольку уплаченного НДФЛ не хватит для получения вычета по процентам за 2018 году.

«Общие суммы расходов» программа определяет автоматически, исходя из ограничений законодательства.

Иванов никогда раньше не обращался за имущественным вычетом, что отмечает в программе.

Если ранее уже было заявлено право на имущественный вычет по приобретению или процентам, то следует указать суммы, и был ли вычет предоставлен работодателем или получен через налоговую инспекцию.

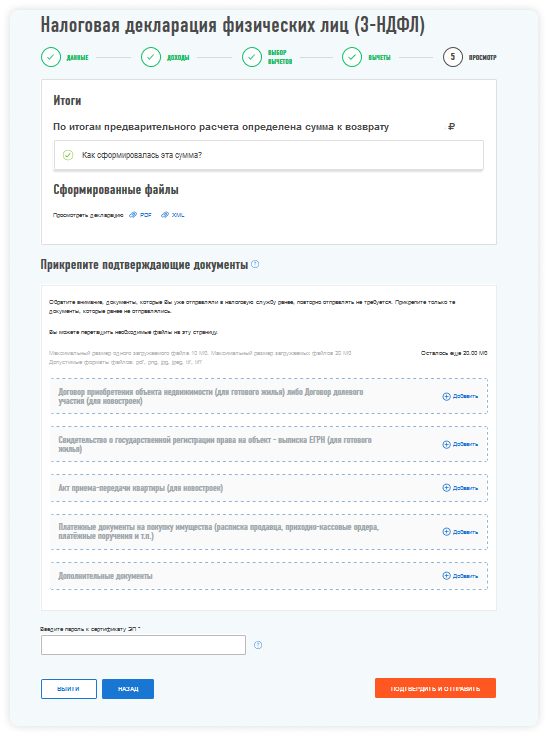

Ниже необходимо прикрепить комплект подтверждающих документов. Какие именно документы необходимы, читайте в статье «Какие документы подтверждают право по приобретению жилья».

На итоговой вкладке будет показана информация по возврату налога.

Россиянам упростили получение налогового вычета: как будет работать схема

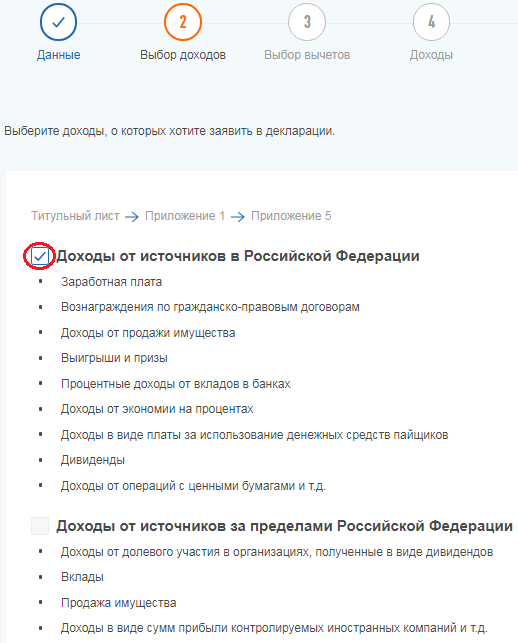

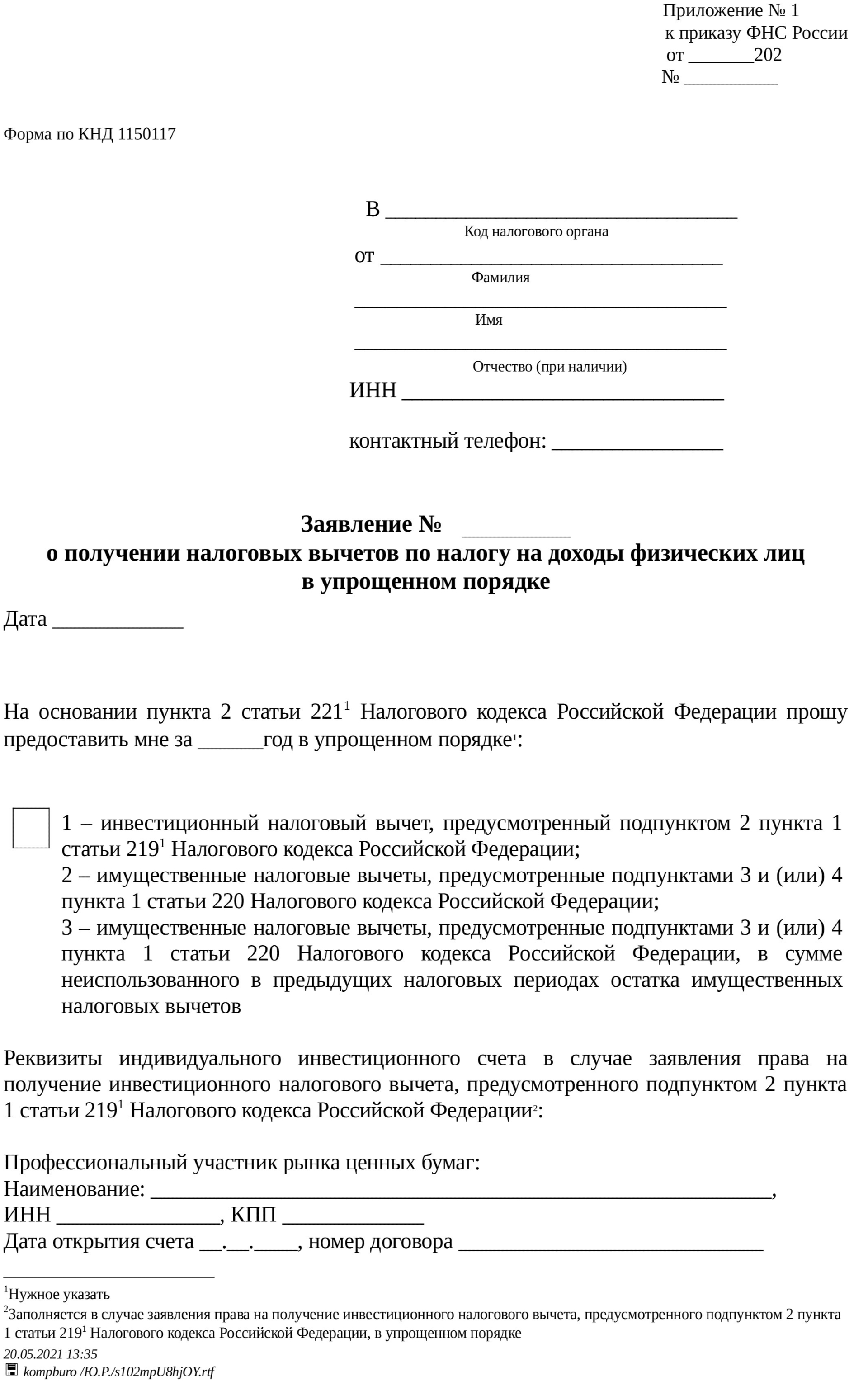

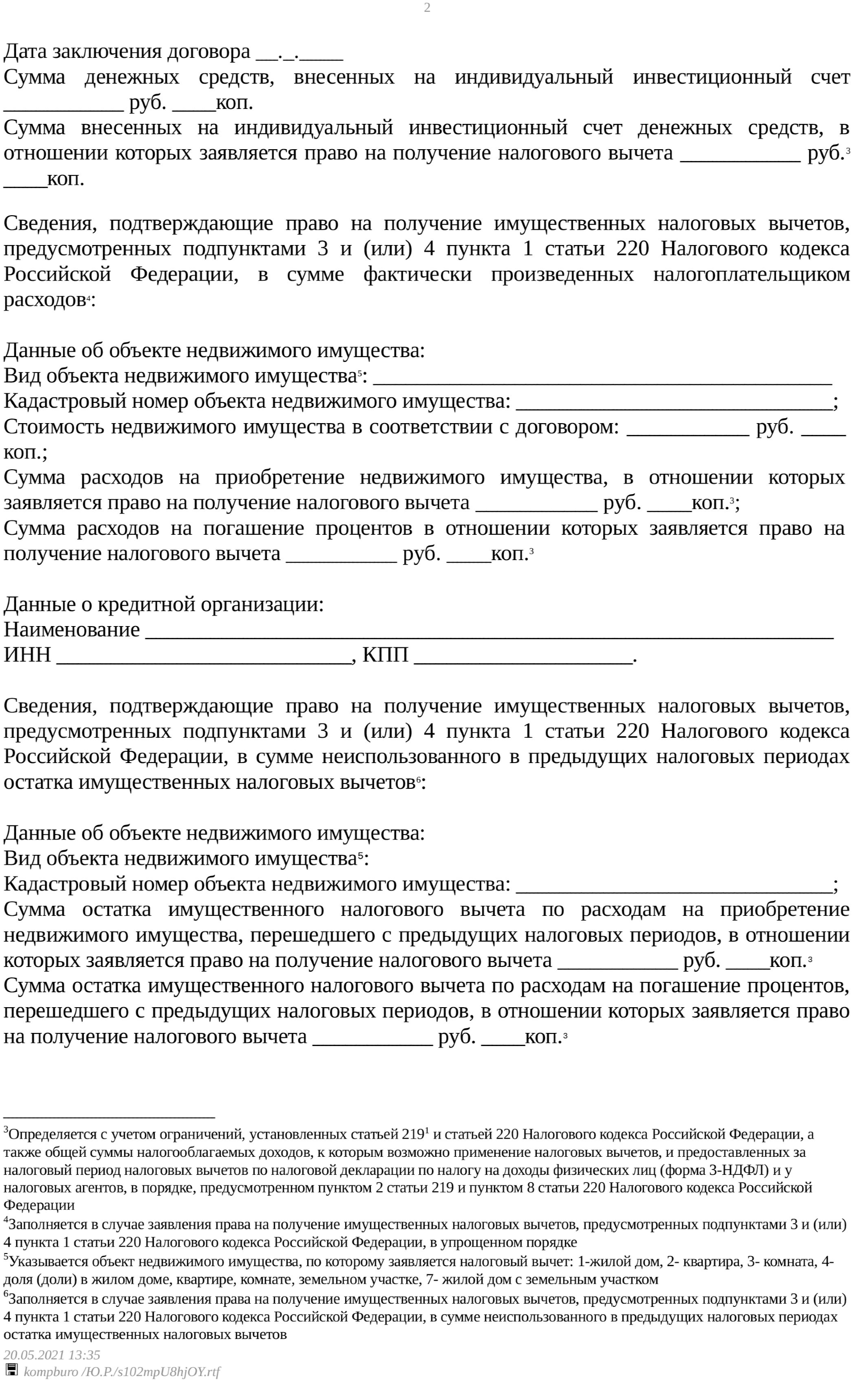

С 21 мая 2022 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2022 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Заявление на получение налогового вычета в упрощенном порядке

Скачать форму заявления на получение налогового вычета в упрошенном порядке

Сроки оформления имущественного вычета

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неверного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета считая с 20-го дня после принятия решения о его предоставлении будут начисляться проценты.

Еще одно нововведение касается налогового вычета. Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится не более 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В результате эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Это подойдет в том числе физлицам, которым необходимо подтверждать расходы, проводимые не в рамках банковского кредитования, или финансовая организация не подписала в ФНС договор об информационном взаимодействии.

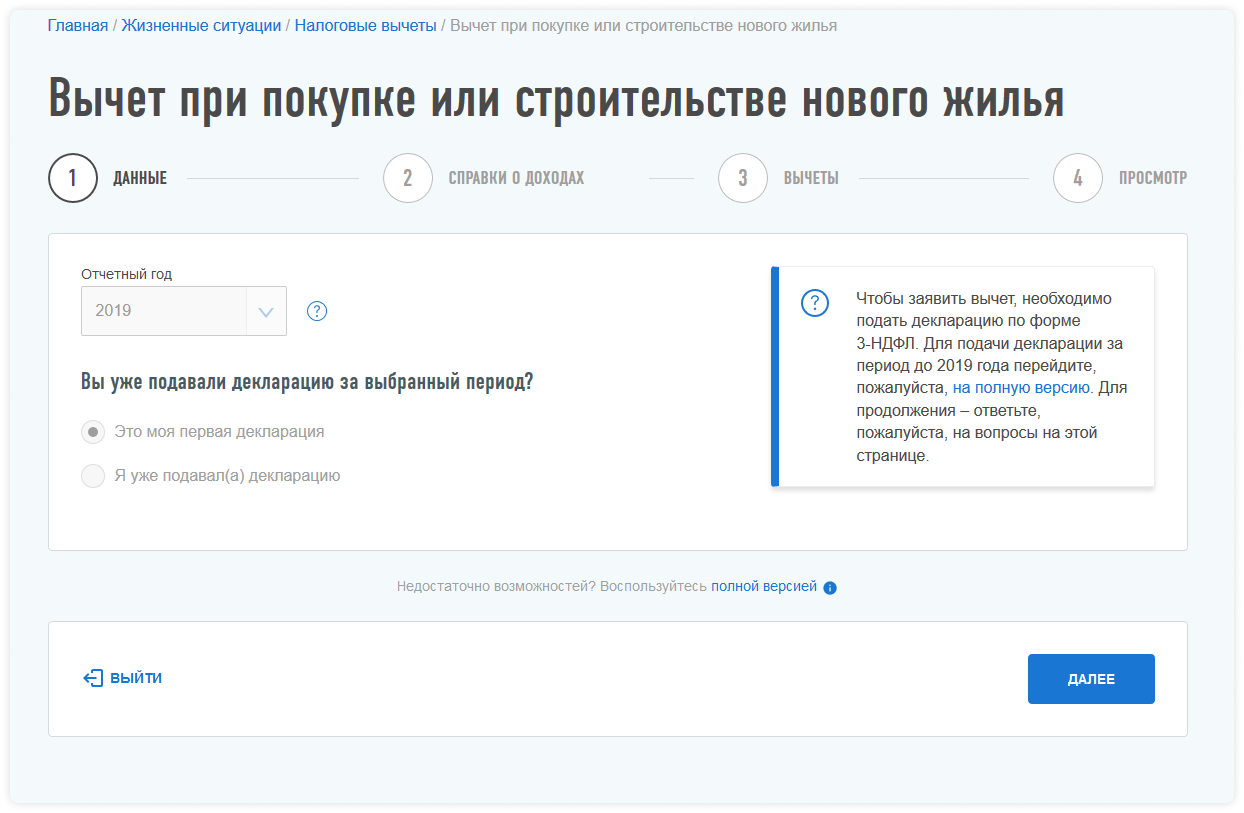

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись — и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку нужно получить в бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП);

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или доли в ней или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при погашении процентов по займу — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- документы, подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом, об уплате процентов по кредиту или займу, ипотечному договору.

После загрузки и отправки всех необходимых документов следует написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом.

Более полная и подробная информация — в материалах «РБК-Недвижимости» о налоговом вычете при покупке квартиры.

Декларация 3-НДФЛ по ипотеке

В том случае, если для приобретения жилья вы брали ипотечный заем, то на сумму уплаченных процентов по целевому кредиту можно получить имущественный вычет. Начиная с 2014 года был принят закон, согласно которому вычет по ипотечным процентам считается самостоятельным вычетом, получить который можно отдельно от основного вычета на недвижимое имущество. Но так же закон гласит, что размер такой компенсации не может превышать трех миллионов рублей.

Если принимать в расчет декларацию 3-НДФЛ, то в ней вычет по процентам указывается непосредственно на листе Д1. А для того, чтобы компенсация была получена, к декларации дополнительно прикладывается справка о выплаченных процентах, взятая в финансовой организации, в которой вы брали заем, и ксерокопия кредитного договора.

Как заполнить декларацию по ипотеке?

Многие, желая воспользоваться компенсацией, интересуются, как именно можно заполнить такую декларацию. И в этом нет ничего сложного – такой документ заполняется точно так же, как если бы вы покупали жилье без целевого кредита.

Правда, на отдельном листе указывается сумма уплаченных процентов по займу.

Образец заполнения декларации по ипотеке

Итак, приведем пример заполнения данного документа. Предположим, что некая Иванова в 2013 г. приобрела в личное пользование жилище, стоимость которого составила 3,5 миллиона рублей. При этом в ипотеку был взят один миллион. Свидетельство о том, что Иванова обладает недвижимостью, было выдано гражданке в мае 2013 г. Что же до ее доходов, то они составили следующие суммы:

- в том году, когда была приобретена квартира, доход составил 588400 рублей;

- на следующий год доход составил 767647 рублей;

- еще через год доход повысился до 842500 рублей.

Чтобы получить компенсацию, Иванова подала документы на вычет в размере двух миллионов рублей за 13-14 года. А за 2015 решила получить еще и процентный вычет помимо обычного. Причем в период 13-15 гг. женщина уплатила проценты на сумму 246254 рубля. Разберем на примере, как заполнить декларацию.

Так как за все года общая сумма доходов Ивановой меньше, чем сумма по вычетам, в декларации по ипотечному займу за 2015 г. следует указать остаток вычета по процентам, которые переходят на будущий год.

При этом в документе год начала использования вычета используется как 2013.

Возможные ошибки и нюансы

Есть несколько нюансов при заполнении бумаги. Так, к примеру, если вы приобретаете недвижимость в ипотеку, то в декларации нужно указывать не сумму долга по займу, а настоящую стоимость жилья. Так же важно указать проценты по ипотечному займу в отдельной строке.

В 2017 году форма заполнения по приказу ФНС изменилась, однако способ заполнения бумаги остался прежним.

Как подать декларацию?

Мы уже выяснили, что, покупая жилище по ипотеке, мы можем получить сразу два вычета – это основной вычет, получаемый при приобретении жилья (который может рассчитываться на сумму до двух миллионов рублей) и вычет по процентам (эта компенсация может рассчитываться на сумму до трех миллионов рублей). Соответственно, именно с этих сумм может быть возвращен подоходный налог, а это без малого 260 тысяч при оформлении вычета первого типа и 390 тысяч при оформлении вычета второго типа.

Для того, чтобы получить средства от государства, необходимо обратиться в налоговую инспекцию.

Что потребуется

Для того, чтобы получить вычет, нужно подать в налоговую определенный список бумаг.

- В первую очередь понадобится декларация 3-НДФЛ, заполненная по образцу, приведенному выше.

- Так же с рабочего места нужно будет предоставить справку о доходах, а если вы работаете в нескольких местах, то, соответственно, и справок должно быть несколько.

- Так же от налогоплательщика понадобится копия кредитного договора, купли-продажи и свидетельства о собственности.

- Для того чтобы получить компенсацию по процентам, налогоплательщику нужно предоставить справку о выплаченных им в банке процентах.

- Ну и конечно же нужно будет написать заявление на получение компенсации.

Порядок подачи

Для того, чтобы получить компенсацию, нужно собрать все необходимые документы и обратиться в налоговую по месту регистрации. Причем там, где зарегистрированы именно вы, а не где куплено ваше жилье.

Пусть вас не смущает тот факт, что ранее вы были зарегистрированы в другом отделении налоговой – в любом случае вам нужно будет предоставить документы по месту регистрации.

Что же до «переноса» ваших данных, то их налоговая возьмет на себя.

Сроки подачи

Бумаги на компенсацию можно подавать ежегодно, пока не будет получена доступная сумма.

Важно, что бумаги нужно подавать до 30 апреля, следующего за отчетным годом. К слову, этот срок никак не относится к тем, кто подает документы только для налогового вычета. А вот 3-НДФЛ для получения компенсации по процентам можно сдать в течение всего года.

Как правило на то, чтобы проверить все бумаги, налоговым органам требуется три месяца. Если право налогоплательщика на вычет будет подтверждено, то ему компенсируют сумму в течение одного месяца. Итого на все мероприятия отводится четыре месяца.

О том, как именно следует оформлять декларацию 3-НДФЛ, можно узнать из видеоролика.

Форма и бланки 3-ндфл

- Форма и бланки 3-ндфл

- Основные правила заполнения

- Сроки подачи налоговой декларации и ответственность

- Как и куда подавать налоговую декларацию

Декларация 3-ндфл: скачать бланк декларации или заполнить онлайн

Ниже Вы можете скачать или заполнить онлайн бланк декларации 3-ндфл за нужный Вам год.

Декларацию за конкретный год нужно подавать в той форме, которая на тот момент действовала. Это же правило относится и к подаче уточненной налоговой декларации.

Например, если налогоплательщик хочет подать налоговую декларацию по форме 3-НДФЛ за 2019 год, тогда ему нужно использовать бланк декларации, который действует в 2019 году. Налоговая не примет декларацию, заполненную по доходам 2019 года, например, на бланке 2018 года.

Скачать программу с официального сайта налоговой для самостоятельного заполнения или бланк декларации за нужный Вам год Вы можете ниже, по ссылке. Обратите внимание на альтернативные варианты заполнения.

По общему правилу, декларация 3-ндфл подается в срок — не позднее 30 апреля текущего года по доходам предыдущего года, подлежащим декларированию. Если 30 апреля приходится на выходной день, тогда срок подачи переносится на следующий рабочий. А рассчитанный налог по итогам декларации необходимо заплатить до 15 июля.

При заполнении декларации 3-ндфл для возврата налога — срок подачи не ограничивается какой-либо датой в текущем году. Другими словами, такую декларацию Вы вправе подать когда захотите, но не позднее трех лет. Например, в 2022 году Вы можете подать 3-ндфл за 2019, 2018 и 2017 годы для получения налоговых вычетов – возврата налога. Будучи на пенсии, в определенных случаях, можно заполнить и подать и за 2016 год.

Форма декларации каждый год меняется, но состав по большому счету остается прежним:

- Титульный лист – указываются общие сведения о физическом лице: ФИО, паспортные данные, адрес места регистрации (пребывания), ИНН и прочие данные.

Необходимо отметить, что физлица, не являющиеся индивидуальными предпринимателями, введя свой ИНН имеют право не указывать паспортные данные.

ИНН можно узнать на официальном сайте налоговой инспекции. - Раздел 1 и Раздел 2 – служат для расчета налоговой базы, суммы налога по разным налоговым ставкам, суммы налога, подлежащей оплате/доплате/возврату из бюджета.

- Приложения 1-8, а также Расчеты к Приложениям – заполняются только по мере необходимости. Например, в них находят отражения следующие показатели:

– доходы, которые образовались от деятельности как в России, так и за границей;

– доходы ИП;

– доходы, которые не облагаются подоходным налогом;

– листы для расчета стандартных, социальных, имущественных и профессиональных налоговых вычетов и т.п.

Таким образом, нет необходимости заполнять все 15 листов декларации. Заполняются только первые 3 и плюс дополнительные в зависимости от цели подготовки декларации.

Необходимо также отметить, что, начиная с бланка декларации за 2022 год, Заявление о возврате налога отдельно заполнять не нужно. Теперь оно входит в состав самой формы декларации, имеет соответствующий лист – Приложение к Разделу 1.

Образец заполнения декларации 3-ндфл:

Как заполнить нужную Вам декларацию 3-ндфл:

ВЫБЕРИТЕ УДОБНЫЙ ВАРИАНТ ЗАПОЛНЕНИЯ:

Наша программа готовит декларации, как в формате pdf – для подачи на бланке, так и в формате xml – для подачи через интернет ( программу скачивать не нужно, все онлайн ).

Сервис задаст простые вопросы, ответив на которые, декларация автоматически сформируется. Вы справитесь за 15 минут.

Затем наш специалист ее обязательно проверит . Это очень важно, так как гарантирует, что декларация заполнена верно и полностью готова к подаче.

Если, отвечая на вопросы, Вы где-то ошиблись, – не переживайте: Вы всегда можете вернуться назад и поменять свой ответ на любой вопрос! Декларация всегда доступна для редактирования. Внесенные изменения также проверит наш специалист.

Скачать бланки налоговой декларации 3-НДФЛ за 2022 – 2017 годы:

Также Вы можете скачать программу с сайта налоговой или с сайта разработчика и попробовать заполнить декларацию самостоятельно. Если Вы собираетесь это делать впервые, процесс достаточно трудоемкий, вероятность ошибок очень велика. Декларацию будете подавать “как есть”, так как предварительно сотрудники налоговой ее не смотрят.

Во время проведения камеральной проверки инспекцией (в течение 3 месяцев) при обнаружении ошибок нужно будет подавать Уточненную декларацию (возврат налога откладывается при этом снова на 3 месяца при условии, что Уточненная декларация будет заполнена верно).

Или Вы можете попробовать заполнить декларацию сами, скачав соответствующий бланк выше за нужный Вам год. Декларации представлены в удобном формате pdf и позволяют вводить данные в ячейки прямо с клавиатуры.

Декларация 3-ндфл — достаточно серьезный и сложный документ, отнеситесь к нему со всем вниманием. Именно по итогам данного документа рассчитывается сумма налога к оплате или к возврату, заявляется право на налоговые вычеты.

Вместе с декларацией в налоговую инспекцию подаются также документы, подтверждающие право на вычет, доходы или расходы. В частности, это могут быть договора купли-продажи (копии), справки 2-ндфл, заявления о возврате налога, платежные документы (расписки, банковские выписки) и прочие документы (копии), в зависимости от цели заполнения 3-ндфл.

Затем налоговый инспектор в течение трех месяцев проверяет поданную декларацию. При обнаружении ошибок, которые влияют на результат (занижают налог, подлежащий уплате) придется подавать Уточненную декларацию. Если декларация 3-ндфл заполнена на возврат налога, тогда после ее проверки налоговой инспекции отводится еще один месяц на перечисление налога на указанные налогоплательщиком реквизиты (при условии, что Заявление о возврате налога было заполнено).

Вам также может быть интересно:

Если Вы официально трудоустроены, Вы имеете право на возврат из налоговой инспекции до 13 % расходов на обучение, лечение или покупку жилой недвижимости!

Заполните декларацию 3-ндфл прямо сейчас:

Рассчитайте онлайн сумму компенсации, которую можно получить из налоговой инспекции, официально работая, по расходам на обучение, лечение или покупку квартиры!

Узнайте, сколько можно вернуть из налоговой:

© 2015-2022 ООО «ГБА»

Тел.: 8 (499) 301-04-37

Заполнение налоговой декларации 3-НДФЛ онлайн

Работаем на всей территории России.

Все права защищены.

Налог за сдачу квартиры в аренду

Налог при сдаче квартиры в 2019 году обязаны выплачивать все арендодатели. Такая же ситуация будет сохраняться и в 2022 году. Уклонение от уплаты налогов на доходы — противозаконно. При выявлении факта сокрытия полученной прибыли дело может дойти до уголовной ответственности. Бробанк выяснил, какой налог за сдачу квартиры в аренду 2019-2022 гг. предусмотрен в РФ и как его правильно внести.

Как оформить сдачу квартиры в аренду

При сдаче квартиры или дома внаем правильно оформляйте договор, собирайте необходимые справки и оплачивайте налоги. Чтобы избежать проблем с арендаторами и законом, указывайте некоторые обязательные пункты при заключении соглашения. Чтобы документ был действительным, его должны подписать все участники. Присутствие нотариуса не обязательно.

Заключение договора

Один из главных этапов при сдаче квартиры в аренду — заключение договора между собственником жилья и съемщиком. Соглашение обязательно должно быть составлено письменно и в двух экземплярах, по одному для каждой из сторон. Единственно верного образца для оформления такого соглашения нет. Но есть несколько пунктов, которые нужно указать:

- Характеристику жилья, которое подлежит аренде. То есть нужно вписать адрес недвижимости, площадь, этажи, число комнат, кадастровый номер.

- Размер платежа по аренде и правила расчетов. В договор вносят данные о сумме и сроках оплаты. Обычно платеж вносят ежемесячно в фиксированном размере. Но иногда арендодатели могут установить ежемесячный расчет в зависимости от курса валют, инфляции. При оформлении документов арендодатель может указать возможность повышения суммы, но с ограничениями. Например, не чаще, чем 1 раз в год или не выше, чем на 10%.

- Контактные данные и реквизиты обоих участников договора. В этот пункт входят паспортные данные, ИНН, номера телефонов, при безналичном расчете могут быть указаны банковские счета или номера карт.

- Дата и место подписания документа.

- Гарантии оплаты. В соглашении прописывают условия предоставления задатка и его возврата. Может быть указано обязательное внесение гарантийного платежа на месяц вперед. Эти деньги станут страховкой в том случае, если квартиросъемщик решит выехать из жилья раньше положенного срока и откажется платить. Преждевременный платеж также используют в счет компенсации за сломанную мебель, испорченные ремонт или бытовую технику в квартире.

- Сроки действия аренды. Если он не прописан в договоре, то по умолчанию принимают наибольший — 5 лет. Также важны условия расторжения договоренности. В этом пункте обозначают период, в течение которого арендодатель или съемщик обязан сообщить второй стороне об окончании действия аренды.

Дополнительные нюансы

Обязательно при сдаче недвижимости в аренду составьте акт приема-передачи. Собственникам желательно написать опись и состояние имущества, которое передают на временное пользование съемщику. Тогда становится легче подтвердить пропажу и вернуть компенсацию деньгами.

После составления соглашения и обсуждения его обеими сторонами, договор подписывают. Обращаться к нотариусу при этом необязательно. Если жилье снимают на период больше 1 года, обратитесь в Росреестр для регистрации сделки найма. Во избежание такой процедуры, подписывайте соглашение на 11 месяцев или на неопределенный срок. Но он в любом случае не должен превышать 5 лет. Спустя 5-тилетний срок необходимо составлять новый договор, предыдущий бессрочный при этом считается истекшим.

Подтверждение платежа

После того как договор подписан, арендатор должен вносить платежи в указанном размере к определенной дате. Все факты передачи средств обязательно фиксируйте. Передавать средства арендодателю можно 2 способами:

| Способ | Описание |

| Платежи наличными | Оформляйте расписку с указанием размера платежа, даты передачи и цели. Подписать расписку обязаны обе стороны. |

| В безналичном виде на расчетный счет | При таком варианте оплаты обе стороны не тратят время на встречу. Подтверждение платежа происходит в банке. Платежные документы заверяет финансовое учреждение. |

Обычно собственники принимают решение получать оплату при личной встрече, причем на съемном жилье. Таким образом, они заодно проверяют сохранность недвижимости и переданного в пользование имущества. Если кроме платежей за квартиру снимают и платежи за услуги ЖКХ, операторов или провайдеров, это прописывают в документе отдельно. Размер выплат определяют в расписке и заверяют отдельными квитанциями.

Какие налоги в РФ за аренду жилья

Сдача недвижимости в аренду считается источником пассивного дохода. При этом не имеет значения, арендодатель — физическое или юридическое лицо. По Налоговому Кодексу РФ арендодатели обязаны выплачивать налоги.

Если квартиру сдает в аренду юридическая компания, то возможны несколько исходов:

- по общей системе расчета налогов платежи определяют как ежемесячный доход, который увеличивает налогооблагаемую базу;

- по упрощенной системе арендную плату расценивают как официальный доход, но оплата налогов происходит в зависимости от налоговой базы.

Если жилплощадь в аренду передает ее собственник — частное лицо, то он обязан выплачивать подоходный налог в размере 13%. Когда арендодатель нерезидент РФ, то налог за сдачу в аренду составляет 30%.

В апреле 2019 года вышел указ, который запрещает создание хостелов и гостиниц на базе жилых домов. Теперь сдавать жилье в многоквартирных зданиях можно будет только в тех случаях, если дом перевели в нежилой фонд. Правила начали действовать с 1 октября 2019 года.

Последствия для физических лиц

Физическое лицо выплачивает ежемесячно подоходный налог с заработка за предоставление жилья внаем. Собственник квартиры оформляет патент на аренду квартиры или ИП и выплачивает единый налог по упрощенной программе.

Если договор между сторонами не заключен, это считают уклонением от подоходного налога. Чтобы избежать проблем с законом, оформляйте сдачу в аренду официально, по всем правилам.

В ситуации, когда собственник уходил от выплаты налога, но может предоставить уважительную причину своих действий, ему назначают штраф в размере 20% от суммы. Если арендодатель осознанно пренебрегал выплатами государству, то с него снимут штраф в размере 40%.

Как правильно платить налоги

Чтобы внести средства для оплаты налога, соберите необходимые документы и обратитесь в налоговый орган. По статьей 229 НК РФ декларацию за предшествующий год предоставляют в налоговую до 30 апреля текущего года. Доход за 2019 год декларируют до указанной даты 2022 года. В инспекцию можно прийти лично, а можно воспользоваться сайтом Госуслуг. Заполнить декларацию допускается в режиме онлайн по официальной форме. Документы необходимые для декларации дохода и уплаты налога с него:

- Ксерокопия соглашения об аренде.

- Декларация 3-НДФЛ.

- Гражданство РФ или другой страны.

- Документы из ЕГРН о праве собственности на сдаваемую недвижимость.

- Подтверждение от банка о выплате средств квартиросъемщиком. Если оплата производится наличными, предоставляется расписка.

Налоговая рассматривает документы и высчитывает сумму оплаты до 1 июля. Внести средства можно вплоть до 15 июля, в противном случае возникает нарушение налогового законодательства РФ.

Как не платить за аренду недвижимости

У арендодателя есть возможность передавать собственность внаем квартиросъемщику и не платить с дохода налог. Такой способ интересен тем, кто не заключает соглашение и не регистрирует заработную плату. Но при таком способе можно навлечь на себя большие проблемы. Уклонение от уплаты налогов — серьезное правонарушение. Таких лиц привлекают даже к уголовной ответственности.

Существует несколько вариантов относительно «легального» освобождения от выплат подоходного налога:

- Соглашение о безвозмездном использовании жилья. То есть в договоре указывают, что арендатор будет пользоваться квартирой бесплатно. Но по факту квартиросъемщики платят собственнику в обход законодательства.

- Уничтожение старого договора и заключение нового в период с января по апрель, когда приходит период подавать декларацию.

- Подписание договора об аренде на срок, который не превышает 11 месяцев. Если в договоре указывают более длительный период, то платить налоги все же придется.

- Отсутствие соглашения. При таком варианте возрастают риски, но его до сих пор используют собственники жилья.

Оптимальный вариант освобождения от оплаты подоходного налога — заключение договора на 11 месяцев. В таком случае сдача в аренду считается правомерной. Но во избежание рисков, лучше оформить сдачу жилья официально.

Клавдия Трескова – высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Неуплата налогов при сдаче квартиры внаем обернется дополнительными расходами

Для обнаружения неплательщиков налоговики получают информацию из миграционных органов и риелторских агентств, из объявлений о сдаче квартиры внаем и от физлиц. Неуплата НДФЛ повлечет доначисление налога, пеней и штрафов

Человек, сдающий квартиру внаем, должен уплачивать налоги?

От сдачи квартиры внаем человек получает доход. Поэтому у него появляется обязанность уплачивать налог на доходы физических лиц (НДФЛ).

Облагаются налогом доходы не только в денежной, но и в натуральной форме, т.е., например, доход в виде имущества, полученного за предоставление квартиры внаем.

НДФЛ уплачивается по ставке 13%.

Собственник квартиры самостоятельно исчисляет сумму НДФЛ. Затем он обязан представить декларацию в налоговый орган по месту своего учета не позднее 30 апреля и уплатить НДФЛ до 15 июля года, следующего за годом, за который уплачивается налог.

Налоговый орган при получении декларации проверяет указанные в ней данные, в том числе правильность исчисления НДФЛ. Это называется камеральной налоговой проверкой. При ее проведении не допускается истребование дополнительных документов у налогоплательщика. Налоговый орган вправе назначить выездную налоговую проверку. В этом случае у налогоплательщика и иных лиц, например квартирантов, могут быть истребованы дополнительные документы, в том числе договор и расчетные документы. Однако на практике назначение такой проверки маловероятно.

Является ли налогооблагаемым доходом плата за коммунальные услуги?

Недавно налоговые органы вновь разъяснили 1 , что плата за коммунальные услуги состоит из двух частей. Первая – обязательная, ее собственник вносит вне зависимости от того, сдается ли квартира внаем. Сюда включается плата за содержание и ремонт жилого помещения, часть коммунальных услуг, оплата которых не зависит от их потребления. Вторая часть зависит от показаний счетчиков и рассчитывается исходя из объема потребления.

Первая обязательная часть платы, внесенная нанимателем жилья за коммунальные услуги, входит в налогооблагаемый доход, а вторая ее часть – нет. То есть компенсация расходов, определенных по показаниям счетчиков, в доход не включается и в налоговой декларации не отражается. Доход в декларации указывается за вычетом этой части.

Отметим, что финансовые органы ранее уже высказывали позицию о невключении коммунальных платежей, определяемых на основании показаний счетчиков, в сумму доходов при исчислении налога на доходы физлиц 2 . Суды также исключали эти платежи из налоговой базы по НДФЛ 3 . Последние разъяснения о порядке исчисления НДФЛ лишь подтверждают имеющуюся практику.

Что будет в случае неуплаты НДФЛ?

Многие наймодатели не сдают налоговые декларации и не уплачивают НДФЛ, считая, что налоговые органы не смогут выявить факт сдачи жилья внаем. Однако у них имеются различные механизмы для обнаружения неплательщиков. Информация может быть получена из миграционных органов и риелторских агентств, из объявлений о сдаче квартиры внаем и от физических лиц.

Неуплата НДФЛ может повлечь негативные последствия. В случае выявления недоимки налоговые органы доначислят налог. Размер доначисления будет зависеть от того, на основании каких данных проводилась проверка. Если налоговые органы получат документы, подтверждающие размер платы за сдачу квартиры внаем (например, затребуют договор и расчетные документы у квартирантов), то НДФЛ будет доначисляться на основании сумм, указанных в них. При отсутствии документов налоговые органы вправе исчислить налог расчетным путем на основании имеющейся у них информации о собственнике квартиры и данных об иных налогоплательщиках, оказавшихся в аналогичной ситуации.

Также будет начислена пеня исходя из 1/300 ставки рефинансирования (учетной ставки ЦБ РФ) за каждый день просрочки уплаты налога. Сейчас размер этой ставки составляет 7,75% (подробнее об этом читайте в публикации «Как изменение ключевой ставки ЦБ влияет на сбережения населения»).

Например, если собственник за сдачу квартиры за год получил 100 тыс. руб., то сумма неуплаченного НДФЛ будет равна 13 тыс. руб., а просрочка уплаты налога составит один год. Пеня будет рассчитываться по формуле: 13 тыс. руб. х 1/300 х 7,75 / 100 х 365 дней = 1226 руб.

Одновременно с налогоплательщика может быть взыскан штраф в размере 20% от неуплаченной суммы налога. Например, если эта сумма равна 13 тыс. руб., размер штрафа будет рассчитан так: 13 тыс. руб. х 20 / 100 = 2600 руб.

Наконец, в случае непредставления налоговой декларации подлежит уплате штраф в размере 5% неуплаченной суммы НДФЛ за каждый месяц, но не более 30% общей суммы и не менее 1 тыс. руб. Например, если сумма НДФЛ составляет 13 тыс. руб. и декларацию по нему налогоплательщик не представлял в течение года, то размер штрафа будет исчисляться следующим образом: 13 тыс. руб. х 5 / 100 х 12 мес. = 7800 руб. Однако эта сумма превышает 30% от суммы неуплаченного налога: 13 тыс. руб. х 30 / 100 = 3900 руб. В связи с этим размер штрафа составит 3900 руб.

Таким образом, в случае непредставления налоговой декларации и неуплаты НДФЛ в размере 13 тыс. руб. в течение года общая сумма доначислений может составить 13 тыс. (НДФЛ) + 1226 руб. (пеня) + 2600 руб. (штраф за неуплату налога) + 3900 руб. (штраф за непредставление налоговой декларации) = 20 726 руб.

Можно ли передать обязанность по уплате налога нанимателю жилья?

По общему правилу наймодатель, т.е. налогоплательщик, должен уплачивать НДФЛ самостоятельно – от своего имени и за свой счет. Однако не так давно появилась возможность уплаты налогов третьими лицами. В связи с этим наниматель жилья из своих средств может уплатить НДФЛ за наймодателя. Но в таком случае в платежном документе также нужно указать данные наймодателя (ИНН и др.), чтобы налоговые органы могли идентифицировать платеж.

При этом обязанность по представлению налоговой декларации все равно должен исполнять собственник жилья. То есть налогоплательщиком для налоговых органов остается наймодатель, и он будет нести ответственность в случае неуплаты налога.

Можно ли уменьшить сумму выплачиваемых налогов?

При сдаче внаем нескольких квартир может быть целесообразна регистрация в качестве индивидуального предпринимателя. Тогда наймодатель сможет применять упрощенную систему налогообложения со ставкой 6%, при которой налогом облагаются доходы, или 15%, при которой облагается разница между доходами и расходами.

Кроме того, возможно применение патентной системы налогообложения, ставка при которой составляет 15%, а сумма дохода определяется региональным законодательством. Например, для Москвы размер годового дохода зависит от площади помещения и его местонахождения и варьируется от 210 тыс. до 10 млн руб. Но в этом случае придется уплачивать страховые взносы. Их размер в 2019 г. составит 36 238 руб., если сумма дохода не превысит 300 тыс. руб.

1 Письмо ФНС России от 8 мая 2019 г. № БС-4-11/8703@. Также Письмо Минфина России от 29 апреля 2019 г. № 03-04-07/31733.

2 Письмо Минфина РФ от 30 июня 2006 г. № 03-05-01-05/123.

3 См., напр., Постановление Арбитражного суда Северо-Кавказского округа от 22 марта 2017 г. № Ф08-1561/2017 по делу № А63-1124/2016.