Форма П‑4

П-4 — это форма отчетности о заработной плате сотрудников и их количестве. С 2022 года изменился бланк формы и порядок ее сдачи. Расскажем обо всех нововведениях, дадим бланк и образец для заполнения отчета.

Отчет П-4

Новая форма утверждена приказом Росстата от 15.07.2019 № 404. Она действует с отчета за январь 2022. Руководство по заполнению и бланк даны в приложении № 15 к Приказу. Также нужно учитывать указания, утвержденные приказом Росстата от 27.11.2019 № 711.

Основные изменения связаны с корректировкой сроков сдачи и перечня респондентов. В сам бланк внесли небольшие технические правки, которые не повлияют на порядок заполнения.

Кто сдает форму П-4

Форму сдают все юридические лица, независимо от коммерческой составляющей их работы. Форма собственности и вид деятельности тоже не влияют на обязанность представить отчет. На общих основаниях сдают форму:

- организации на упрощенке;

- филиалы, представительства и подразделения иностранных организаций, работающие на территории РФ;

- временно приостановившие деятельность компании;

- организации в процессе банкротства до ликвидации;

- дочерние и зависимые общества;

- организации, которые управляют предприятием как имущественным комплексом на праве доверительного управления.

Исключением стали организации, у которых за предшествующие 2 года средняя численность сотрудников не превысила 15 человек и годовая выручка не превышала 800 млн рублей. Вместо формы П-4 они раз в год сдают аналогичные сведения по форме № 1-Т. Это касается не всех компаний, а только организационно-правовых форм, перечисленных в указаниях к заполнению отчета.

Также вместо отчетности по форме респонденты, у которых не было сотрудников и выплат зарплаты в течение отчетного года, могут направить официальное письмо с разъяснениями или подписанный пустой бланк формы с заполненным титульным листом.

Сроки и периодичность сдачи отчетности по форме П-4

С 2022 года одни компании сдают отчет ежемесячно, а другие — ежеквартально. Период, за который нужно заполнить и сдать форму, зависит от того, в какую категорию попал респондент.

Каждый квартал форму сдают организации, у которых за прошедшие два года в среднем было не больше 15 сотрудников и 800 млн рублей выручки, не считая компаний тех организационно-правовых форм, которые освобождены от сдачи.

Они представляют отчет до 15-го числа после каждого квартала. То есть 15 апреля, 15 июля, 15 октября и 15 января.

Каждый месяц форму сдают все остальные организации, не попавшие в первую группу. Также, независимо от численности сотрудников и суммы выручки, ежемесячно сдают форму компании с лицензией на добычу полезных ископаемых и те, кто зарегистрирован или реорганизован в 2019 и 2022 годах.

Они представляют отчет до 15 числа после окончания каждого месяца.

Если вы не уверены, в какую категорию попадаете, проверьте свою обязанность отчитаться в специальном сервисе Росстата. Там увидите перечень форм, которые от вас ждут, и сроки сдачи.

Отчет П-4 можно сдать на бумаге, доставив его в отделение Росстата лично, передав с доверенным лицом или направив почтой. Предусмотрена и возможность отчитаться электронно — через сервисы электронного документооборота.

Инструкция по заполнению формы

Рассматриваемый отчет в службу статистики включает титульный лист и большую таблицу.

Заполнение титульного листа

Титульник стандартный, он включает сведения, которые организация указывает в любом статистическом отчете. Для начала впишите отчетный период в формате «апрель 2022.

Далее в соответствующей строке укажите полное наименование организации, как оно дано в регистрационных документах, а в скобках укажите краткое название.

В строку «почтовый адрес» впишите название субъекта РФ, города, улицы и дома, не забудьте указать и индекс, который соответствует юрадресу. Если фактически вы работаете в другом месте, то укажите актуальный адрес, по которому ведете деятельность.

Заполнение табличной части

В табличной части все показатели работы организации разбиваются по видам деятельности. Виды деятельности и коды ОКВЭД нужно указать в графах А и В соответственно. Их количество индивидуально для каждой организации.

Если вы не являетесь субъектом малого предпринимательства и сдаете форму ежемесячно, то должны заполнять все графы, кроме 5, 6 и 11, ежемесячно. Эти три графы заполняйте раз в квартал нарастающим итогом с начала года.

Строка 01 — результирующая, она представляет собой сумму всех показателей, разделенных по видам деятельности. Соответственно, строка 01 по графам 1–11 должна быть равна сумме строк 02–11. Обязательно проверьте это соотношение перед сдачей.

Как рассчитать среднюю численность сотрудников

Данные по средней численности сотрудников приводятся в графе 1. Далее в графах 2–4 из нее нужно выделить численность списочных сотрудников, внешних совместителей и работников по ГПД.

В зависимости от того, за какой период вы сдаете форму, данные в графах будут меняться. Те, кто сдает форму ежемесячно, указывают численность за прошедший месяц. А те, кто сдает форму каждый квартал, — за период с начала года.

Не нужно включать в показатель следующие категории сотрудников:

- в декрете, в том числе в связи с усыновлением новорожденного;

- в отпуске по уходу за ребенком;

- на обучении;

- сдающих вступительные экзамены.

Все данные для расчетов можно получить в табелях рабочего времени. При этом по внешним совместителям численность определяется пропорционально времени, которое они фактически отработали. Численность работников по ГПД рассчитывается на каждый день срока действия договора.

Порядок вычисления средней численности за месяц выглядит так:

Сумма численности сотрудников на каждый день месяца / Количество дней в месяце

Если вы отчитываетесь ежеквартально и должны рассчитывать показатель нарастающим итогом, то порядок практически идентичный:

Сумма численности сотрудников в каждом месяце / Число месяцев в отчетном периоде

Как посчитать отработанные человеко-часы

Графы 5 и 6 все респонденты заполняют раз в квартал и нарастающим итогом: первый квартал, полгода, 9 месяцев и год.

В количество человеко-часов включаются все часы, которые отработали сотрудники. В том числе сверхурочные, работа по праздникам и выходным, командировки. Данные тоже есть в табеле учета рабочего времени.

Не нужно включать в расчет:

- период повышения квалификации;

- время на больничном;

- время простоев;

- время забастовок;

- сокращенные часы для отдельных категорий;

- другие случаи отсутствия на рабочем месте, даже при сохранении зарплаты.

Заполнение данных о фонде зарплаты

Данные о ФОТ приводятся в графе 7, далее они детализируются в графах 8–10 в зависимости от категории работника, получившего выплату.

В фонд включаются начисленные организацией суммы зарплаты, компенсации, доплаты, премии, единоразовые поощрения, оплата питания и проживания сотрудников. В расчет включаются как денежные, так и натуральные выплаты в виде товаров и услуг. Полный перечень дан в пп.84.1 п. 2.4.1 Приказа Росстата от 27.11.2019 № 711.

Данные указывайте с учетом НДФЛ, удержаний по исполнительным листам и прочих.

Что включать в выплаты соц. характера

Сведения в графу 11 все респонденты вносят раз в квартал нарастающим итогом.

В эту графу попадают суммы предоставленных работникам социальных льгот, в том числе на отдых, проезд, лечение, трудоустройство. Подробнее о выплатах, которые входят в графу, говорится в пп. 88 п. 2.4.1 Приказа Росстата от 27.11.2019 № 711.

После окончания заполнения формы проверьте контрольные соотношения и передайте отчет на подпись руководителю или уполномоченному лицу.

Ответственность за несвоевременную сдачу

За нарушения порядка сдачи, которые могут выражаться в опоздании, непредставлении сведений или представлении недостоверных сведений по форме, положен штраф по статье 13.19 КоАП.

Наказание для организации составит от 20 до 150 тысяч рублей в зависимости от типа нарушения и количества-подобных прецедентов. Дополнительный штраф может быть наложен на должностное лицо в сумме от 10 до 50 тыс. рублей.

Имейте в виду, что Росстат ждет отчет даже от тех компаний, которые не осуществляли деятельность в отчетном году и не имели никаких показателей для отчета: сотрудников и выплат зарплаты.

Как сдать П-4 через Экстерн

Чтобы сдать форму П-4 с помощью системы Экстерн, заполните отчет в системе или загрузите отчет из файла. Перед отправкой Экстерн проверит отчет на ошибки. Если ошибки будут найдены, система не даст отправить отчет. После того как вы исправите ошибки, передайте отчет в Росстат.

Отправленный отчет, а также результат проверки, вы сможете посмотреть в разделе «Росстат» > «Отправленные отчеты».

Форма П-4. Сведения о численности и заработной плате работников

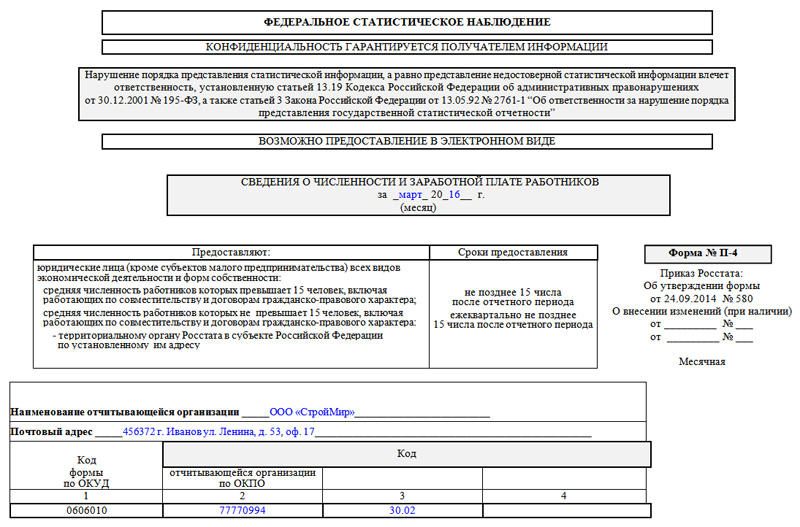

Форма П-4 – это бланк статистического учета предприятий и организаций, в который вносятся сведения о количестве их сотрудниках и заработной плате. Документ является регулярным и должен передаваться в территориальное отделение Росстата:

- один раз в месяц при условии, что на предприятии трудится больше 15 человек (до 15 числа месяца, следующего за отчетным),

- или один раз в квартал если в штате меньше 15 работников (в аналогичном режиме).

Кто обязан подавать отчетность по форме П-4

Большинство юридических лиц, задействованных в среднем и крупном бизнесе должны отчитываться перед государством по данной форме. При этом если какая-либо компания имеет представительства и филиалы, то должен заполняться отдельный бланк по каждому из обособленных подразделений.

Стоит отметить, что часть предприятий и организаций освобождена от необходимости предоставления формы П-4 в службу стат учета. В частности не передавать ее имеют право организации, занятые в малом бизнесе, а также общественные организации и различные кооперативы. Однако следует помнить о том, что такая возможность должна быть согласована с государственным органом статистического учета и одобрена им.

От индивидуальных предпринимателей сдача данного вида статистической отчетности по закону также не требуется.

Особенности оформления отчета

Форма П-4 – стандартный унифицированный бланк, обязательный к применению. Использование каких-либо других образцов или собственных разработок документа для предоставления данного вида отчетности не допускается.

Форму П-4 условно можно разделить на три части:

- титульный лист,

- основные разделы,

- удостоверяющий блок.

Основные разделы оформлены в виде таблиц, в которые вносятся индивидуальные цифровые значения. В бланке даются некоторые пояснения в виде коротких комментариев под таблицами. Для того, чтобы при заполнении документа возникало меньше вопросов, специалисту, который занимается этим делом необходимо предварительно ознакомиться с различными видами общероссийских классификаций, а также точно знать сведения о количестве сотрудников на предприятии и данные внутреннего фонда заработной платы.

Надо сказать, что при заполнении таблиц формы П-4 у неопытных специалистов часто возникают вопросы о том, как определять среднесписочное количество работников. Очень просто: среднесписочная численность за месяц вычисляется путем сложения списочной численности работников за каждый день месяца (по календарю) и деления полученного результата на число дней месяца (также по календарю). Среднесписочная численность за квартал вычисляется путем сложения среднесписочной численности работников за каждый месяц квартала и деления полученного результата на три.

Что касается самого понятия «списочная численность», то это все те сотрудники, которые включены в табель организации.

Инструкция по заполнению статистики по форме П-4

Титульный лист

Первое, что нужно внести на титульную страницу: отчетный период, за который оформляется документ (месяц и год). Далее сюда же вписывается информация о предприятии: его полное наименование, почтовый адрес (если юридический и фактический адреса отличаются, надо указывать оба), код ОКПО (все это можно найти в учредительной документации фирмы).

Часть первая

Следующая часть под названием «Численность, начисленная заработная плата работников и отработанное время» включает в себя таблицу, которая содержит данные о среднем количестве сотрудников в отчетный период (т.е. всех тех работниках, которые работают в организации на постоянной основе, по временным трудовым договорам, совместителям и т.д.). Следует обратить внимание на то, что сведения должны быть отражены как в целом по предприятию, так и в зависимости от каждого вида его деятельности по отдельности (коды ОКВЭД указываются в соответствующем столбике).

Если какие-то строки в таблице вызывают сомнения, то под ней можно найти короткие справочные пояснения.

Часть вторая

Во второй таблице формы П-4 отражаются следующие значения:

- точное количество отработанных человеко-часов (причем данные разносятся по категориям сотрудников) за первый квартал, полгода, 9 месяцев и год,

- сведения о начисленной зарплате (для штатных работников, совместителей и тех, кто трудится по гражданско-правовым договорам),

- информация о всех произведенных социальных выплатах (при их наличии).

В конце документ обязательно должен удостоверить тот сотрудник, который отвечает за достоверность внесенных в него сведений (обычно это руководитель организации). Здесь нужно указать его должность (генеральный директор, директор и пр.) и поставить подпись с расшифровкой. Ниже следует написать контактные данные (на случай, если у специалиста Росстата возникнут какие-либо вопросы), а также дату заполнения документа.

Настройки Формы N П-4 “Сведения о численности, заработной плате и движении работников”.

Чтобы сформировать форму П-4 необходимо:

1. В списке ЛС выделить нужные лицевые счета(Insert, либо массово «+»)

2. Зайти в Отчеты – Отчетность по статистике – F7 – в открывшемся списке выбрать “П-4 Сведения о числ.и з/п 20ХХ”

3.Указать месяц формирования отчетности.

4.Далее выйдет запрос П-4 или П-4 НЗ(«Сведения о неполной занятости и движении работников»). Выбрать нужный вариант.

5.Далее запрос Печать формы или Передача в файл (в формате xml).

II. Настройки для правильного формирования формы П-4.

1)Начиная с релиза 564.17(22.08.2013), настройки формы перенесены в “Настройки таблиц и форм печати” – “Отчетность по статистике” – “Настройки формы П-4 (П-4 НЗ)”:

Столбец для начислений – по-умолчанию, 25

Столбец для ФРВ – по-умолчанию -1 (ФРВ считается по табелю). Иначе указываем номер столбца таблицы входимости

Признак учета сумм (0 – по месяцу начисления, 1 – по месяцу принадлежности).

По инструкции – 1.

85. В форме N П-4 показываются начисленные за отчетный период (с учетом налога на доходы физических лиц и других удержаний в соответствии с законодательством Российской Федерации) денежные суммы независимо от источников их выплаты, статей бюджетов и предоставленных налоговых льгот в соответствии с платежными документами, по которым с работниками производятся расчеты по заработной плате, премиям и т.д., независимо от срока их фактической выплаты.

85.2. Начисленные работникам за весь период отпуска суммы включаются в фонд заработной платы отчетного месяца. (В ред. от 28.10.2013)

Если хотим чтобы виды начислений, например, отпускные всегда учитывались по месяцу начисления, то у соответствующих видов в столбце ТВХ ставим символ ‘Н‘

Как печатать форму – 0 (за отчетный месяц), 1 (за период с начала года). В соответствии с инструкцией по заполнению:

средняя численность работников которых превышает 15 человек по итогам деятельности за предшествующий год (включая работающих по договорам гражданско-правового характера и совместительству), сведения о численности и заработной плате заполняют за отчетный месяц. Периодичность – ежемесячно.

Организации, средняя численность работников которых не превышает 15 человек по итогам деятельности за предшествующий год (включая работающих по договорам гражданско-правового характера и совместительству), указанные сведения заполняют ежеквартально – за период с начала года, а раздел 2формы – за год.

Примечание. В статистике определяют среднюю численность на начало года и принимают от организации все отчеты в течение года по критериям, подходящим под эту численность.

Сроки – не позднее 15 числа после отчетного периода.

Как заполнять квартальные графы – 0 (заполнять данными за квартал), 1 – за период с начала года по месяц отчетности. По инструкции – 1

Когда заполнять квартальные графы(если пред.настройка=0) – 0 (данные только в месяцах конца периода, 1 – во всех.

Далее настройки для заполнения П-4 НЗ: указаны символы табеля в соответствии с формами(Т-12,Т-13).

2)Заполнение таблицы, содержащей информацию о средней численности работников.

Настройки для расчета средней численности находятся в пункте меню Настройки – Настройки параметров расчета – Дополнительные настройки для сводов.

Среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода.

Примечание. Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Дата приема – 01.01.2013

01.01.2013 – выходной. А значит в списочную он попадает по предшествующему рабочему дню, а у него их нет. Итого все выходные идущие сплошным куском в начале января данный человек будет учитываться в списочной как 0.

Кроме даты приема и увольнения Средняя численность зависит от значения поля кадровой части “код работы (для ср.спис.ч.)”:

1 – основное место работы (средняя численность смотрит только на дату приема и увольнения + по настройке периоды списочной, не входящие в ср.списочную) (п.79)

Примечание. Для работника списочного состава, работающего на полное время среднесписочная меньше 1 (если в какой-то из дней месяца он не вошел полной единицей).

Вычисление периодов списочной не входящих в среднесписочную – по-умолчанию, 2 (периоды оплаты б.л., 0 – таких дней нет, 1 – по настройке ниже “Дни входящие в списочную, но не среднесписочную”, 3 =1+2, 4 – дни действия строк видов Н-У (по настройке ниже), 5=1+4, 6=2+4, 7=1+2+4

Б.Л. время которых исключается из среднесписочной – по-умолчанию, б.л. по беременности и родам

2 – с сокращенным днем/неделей (п.81.3) (средняя численность зависит от

даты приема, даты увольнения,

от отработанных дней (по настройке “Символы табеля для отработанных дней”, по умолчанию, отработанные(Р) и нормативные(2)+настройка – “Символы табеля для дней неявок(БДОАГУ)”),

если календарь неполный и указан номер полного календаря, то по отношению их норм.

3 – списочный, но не среднесписочный (п.81.1):

– женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

– работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством Российской Федерации;

Примечание. По настройке – Виды, периоды которых не учитываются в среднесписочной, можно указать 205 вид.

Если сотрудник, находящийся в отпуске до 1,5 лет, выходит на неполное рабочее время, то используем настройку ниже –

Виды, периоды которых не учитываются в среднесписочной2 (если в этом периоде нет отработанных дней)

4 – внешний совместитель (п.82), аналог 2

Примечание.Заполнение сведений о средней численности внешних совместителей допускается с одним десятичным знаком.

5 – не списочный состав (не учитывается в среднесписочной) (п.80 подп. г,д,е,ж,з,и,к)

6 – не списочный, но среднесписочный (п.81.2)

– лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы)

7 – работа по гражданско-правовому договору (п.83)

Примечание. Работник, состоящий в списочном составе и заключивший договор гражданско-правового характера с этой же организацией, учитывается в списочной и среднесписочной численности один раз по месту основной работы, а начисленная ему заработная плата по трудовому договору и договору гражданско-правового характера – в графе 8 (фонд заработной платы работников списочного состава)

8 – с сокращенным днем/неделей(упрощенный), аналог 2 + учитывается коэффициент занятости – не учитывается отношение норм неполного к полному календарю + по настройке “Особенности расчета ФРВ(для кодов 8 и 9)” – 0(Учитывать неявки(как по инструкции))).

9 – внешний совместитель(упрощенный), аналог 4 + учитывается коэффициент занятости – не учитывается отношение норм неполного к полному календарю + по настройке “Особенности расчета ФРВ(для кодов 8 и 9)” – 0(Учитывать неявки(как по инструкции))).

Примечание. Начиная с релиза 564.2 (18.09.2013) появилась возможность для упрощенного учета (коды 8 и 9) выбирать ФРВ из видов Н-У, а не брать по табелю, а также появилась возможность

выбирать РВ не только в днях но и в часах (раньше для 8 и 9 ФРВ выбиралось только в днях). Все эти возможности включаются через настройку “Настройки параметров расчета -> 9. Дополнительные настройки для сводов -> Особенности расчета ФРВ (для кодов 8 и 9)”.

Примечание. Начиная с релиза 564.12 (22.07.2013) значение кода работы для среднесписочной численности берется на конец последнего месяца периода, раньше значение бралось на начало месяца.

III.Заполнение таблицы, содержащей информацию о количестве отработанных человеко-часов (графы 5 и 6)

В соответствии с п.84 Инструкции по заполнению формы П-4 (П-4 НЗ).

Настройки таблиц и форм печати – Настройки формы П-4:

Столбец для ФРВ: -1 (по табелю, по-умолчанию), иначе номер столбца ТВХ.

IV.Заполнение таблицы, содержащей информацию о фонде начисленной заработной платы и выплатах социального характера (графы 7-11)

Настройки таблиц и форм печати – настройки формы П-4 (П-4 НЗ):

Столбец для начислений (по-умолчанию, 25):

1 – выплаты ФОТ, 5 – выплаты социального характера(п.90)

В форму суммы попадают по месяцу принадлежности (в настройках признак учета сумм – 1)

Примечание. форме N П-4 показываются начисленные за отчетный период (с учетом налога на доходы физических лиц и других удержаний в соответствии с законодательством Российской Федерации) денежные суммы независимо от источников их выплаты, статей бюджетов и предоставленных налоговых льгот в соответствии с платежными документами, по которым с работниками производятся расчеты по заработной плате, премиям и т.д., независимо от срока их фактической выплаты

85.2 Начисленные работникам за весь период отпуска суммы включаются в фонд заработной платы отчетного месяца

Фонд заработной платы работников списочного состава (графа  состоит из оплаты за отработанное время (п.86.1), оплаты за неотработанное время (п.86.2), единовременных поощрительных и других выплат(86.3), оплаты питания и проживания, имеющей систематический характер(86.4).

состоит из оплаты за отработанное время (п.86.1), оплаты за неотработанное время (п.86.2), единовременных поощрительных и других выплат(86.3), оплаты питания и проживания, имеющей систематический характер(86.4).

В отчет поформе N П-4 не включаются расходы перечисленные в п.91 Инструкции по заполнению формы.

Разбивка по ОКВЭД.

Сейчас, форма заполняется только для одного вида экономической деятельности. Его код задается в справке о предприятии. Для разбивки по видам необходимо завести дополнительное поле КЧ для ОКВЭД:

1. Зайти: F9 – Настройка КЧ – Настройка изменяемой КЧ

2. Создать новое поле ОКВЭД тип С(22) c псевдонимом “оkved”(!)

Отчёт П-4 в статистику

Из нашей статьи вы узнаете:

Форма П-4 — это статистический отчёт о заработной плате сотрудников и их количестве, который подаётся в Росстат. С 2022 года он заполняется и сдаётся по новым правилам, о которых мы и расскажем в этой статье.

Что такое отчёт П-4

Форма П 4 представляет собой отчёт, который состоит из титульного листа и табличной части. В таблице заполняются основные статистические сведения: средняя численность работников, отработанные человеко-часы, данные о фонде зарплаты, выплаты социального характера.

Новая форма была утверждена в 2022 году приказом Росстата от 24.07.2022 N 412. Непосредственно с самой формой можно ознакомиться здесь → Приложение № 3, но порядок её заполнения мы рассмотрим в соответствующем разделе.

Отчёт П-4 нужен для ведения статистики по организациям, которые не являются малыми. Росстату нужен этот отчёт, чтобы вести статистику по штату сотрудников на предприятиях и об их заработной плате.

Кто сдаёт отчёт П-4

Форму П4 сдают только юридические лица, а к индивидуальным предпринимателям он не имеет никакого отношения. На данную обязанность не влияют ни форма собственности, ни вид деятельности организации. Это означает, что отчёт должны сдавать:

- организации на любой системе налогообложения, включая упрощённую;

- предприятия, которые временно приостановили свою деятельность;

- компании, которые находятся в процессе признания банкротом и до момента ликвидации;

- филиалы, представительства и подразделения иностранных организаций, которые занимаются деятельностью на территории РФ;

- дочерние и зависимые организации;

- организации, управляемые на праве доверительного управления.

Какие есть исключения

Несмотря на то что по закону сдавать отчёт П-4 должны все организации, среди них выделяют одно исключение. Если организация подаёт в органы статистики отчёт по форме Т-1 (условия труда), она не обязана при этом дополнительно сдавать П4. Но чтобы сдавать этот отчёт, респондент должен удовлетворять одним из следующих требований:

- на предприятии не должно быть более 15-ти работников, а годовая выручка не должна превышать 800 млн рублей;

- существовать в форме общественного объединения;

- представлять собой дачные, гаражные или жилищно-строительные кооперативы.

Условия, которым должна соответствовать компания (количество работников и размер годовой выручки) должны выполняться за 2 предшествующих года.

В отличие от отчёта П-4, который подаётся ежеквартально или ежемесячно (об этом поговорим в следующем разделе), Т-1 представляется всего один раз в год. Сдавать же этот отчёт можно только по указанию ведомства, и даже если на предприятии трудятся менее 15-ти работников, а данного указания не поступало, значит, нужно сдавать П4.

Сроки сдачи формы П-4

Сдавать отчёт П-4 и П-4 НЗ (о нём мы поговорим позже) нужно в срок, иначе респондента ожидают штрафы. Существует порой путаница по срокам, ведь некоторым организациям сдавать отчёт нужно ежеквартально, а другим — ежемесячно. Разберёмся в этом вопросе.

Ежеквартально отчёт сдают организации, у которых за два прошедших года на предприятии трудились не более 15-ти человек, а годовая выручка не превышала 800 млн рублей.

Это те же условия, что нужны для того, чтобы организация сдавала аналогичный отчёт Т-1, о котором мы говорили выше. Но в данном случае они по какой-либо причине не могут сдавать его, например, их организационно-правовая форма не освобождает от сдачи П4.

Форма должна подаваться до 15 числа месяца, следующего за отчётным периодом. В данном случае это 15 апреля, 15 июля, 15 октября и 15 января.

Ежемесячно отчёт сдают все организации, которые не попадают в вышеуказанные условия, то есть их годовая выручка больше 800 млн рублей, либо количество работников превышает 15 человек.

Также ежемесячно отчёт должны подавать предприятия, которые добывают полезные ископаемые и предприятия, зарегистрированные или реорганизованные в 2019 и 2022 годах.

Отчёт также подаётся до 15 числа месяца, следующего за отчётным.

Росстат подготовил специальный сервис о кодах статистики и перечня форм. Если респондент сомневается в том, как ему сдавать отчёт, — ежемесячно или ежеквартально — этот сервис подскажет информацию. Достаточно ввести один из реквизитов: ОКПО/Идентификационный номер ТОСП, ИНН или ОГРН/ОГРНИП.

Новый бланк формы П-4

Как уже было сказано, новый бланк формы П-4 утверждён приказом Росстата от 24.07.2022 N 412. Он заменил собой предыдущий приказ Росстата от 15.07.2019 N 404. Последний нормативный акт изменил форму, которая используется с января 2022 года.

Суть поправок состояла в том, что был изменён список респондентов (лиц, в отношении которых проводится федеральное статистическое наблюдение) и скорректированы сроки сдачи отчёта. В бланк также были внесены небольшие правки, но в целом на порядок заполнения они не повлияли.

Стоит упомянуть о том, что данный бланк формы будет недействителен в 2022 году, когда в силу вступит приказ Росстата от 30.07.2022 N 457. Этот приказ вносит очередные изменения в порядок заполнения отчёта.

Инструкция по заполнению формы П-4 в 2022 году

В 2022 году форма П-4 должна заполняться по принципам, данным в приказе Росстата от 24.07.2022 N 412. Росстат дал развёрнутые объяснения по заполнению отчёта. Мы упростили эти указания для их лучшего понимания и подготовили инструкцию.

Отчёт П-4 можно сдавать в бумажном виде, никаких запретов здесь нет, но удобнее и быстрее заполнять и сдавать форму в электронном формате. «Астрал.Отчёт 5.0» разработан для сдачи электронной отчётности, поэтому он идеально подходит для вышеуказанной цели.

Титульный лист

На титульном листе указываются основные сведения об организации: наименование, почтовый адрес, код отчитывающейся организации по ОКПО. Также в верхней части титульного листа важно указать отчётный период: месяц и год.

Табличная часть

В таблице все данные должны быть разбиты по видам деятельности. Код ОКВЭД должен быть указать в графе В, а соответствующий ему вид экономической деятельности в графе А.

Средняя численность работников за отчётный месяц указывается в графах с 1 по 4, при этом графа 1 представляет собой сумму показателей в графах 2, 3 и 4.

Фонд начисленной заработной платы за отчётный месяц указывается в графах с 7 по 10, при этом графа 1 также представляет собой сумму показателей в графах 8, 9, 10.

Важно: графы 5, 6 и 11 заполняются только один раз в квартал.

То есть респонденту нужно уметь рассчитывать все эти показатели.

Рассчитываем среднюю численность

Формула, по которой вычисляют среднюю численность сотрудников за месяц, выглядит следующим образом:

Сумма численности сотрудников на каждый день месяца / Количество дней в месяце

Тот же расчёт, только не месячный, а квартальный, будет выглядеть так:

Сумма численности сотрудников в каждом месяце / Число месяцев в отчётном периоде

Рассчитываем отработанные человеко-часы

Рассчитать этот показатель очень просто: отработанные человеко-часы — это общее количество часов, отработанных всеми сотрудниками за определённый период, в данном случае квартал.

Важно помнить о том, что сюда включаются все отработанные часы, включая сверхурочные, командировки, работу по праздникам и т.д.

Рассчитываем фонд зарплаты

Фонд заработной платы включает в себя все начисленные организацией выплаты сотрудникам, включая компенсации, доплаты, премии, единоразовые поощрения, оплата питания и проживания сотрудников.

Не стоит забывать о том, что данные нужно указывать с учётом НДФЛ.

Что представляет собой формы П-4 (НЗ)

Наряду с отчётом П-4, есть схожий отчёт П-4 НЗ, но всё же это не та же самая форма. Главная цель данного отчёта — подавать сведения о сотрудниках, работающих в организации на условиях частичной занятости. В остальном 4НЗ похож на 4-ый отчёт: учитываются численность сотрудников и их заработная плата.

Сдавать форму должны все организации, если по итогам прошлого года средняя численность их сотрудников превысила 15 человек.

Отчёт П-4 (НЗ) в статистику

Несмотря на то что П-4 и 4НЗ похожи по названию, это не взаимозаменяемые формы. Назначение документов разное: ПНЗ информирует органы статистики не только о частичной занятости, но и о движении специалистов.

Форма должна быть сдана до 8-го числа месяца, следующего за отчётным периодом. Отчёт подаётся ежеквартально, то есть 8 апреля, 8 июля, 8 октября и 8 января. Если не сдать форму вовремя, на юридическое лицо и должностное лицо будут наложены штрафы.

Ответственность за несвоевременную сдачу П-4 в статистику

За нарушение предписанного порядка сдачи отчёта П-4 на респондента будут наложены штрафы. Они установлены в 13.19 КоАП РФ:

- на должностных лиц будет наложен штраф в размере от 10 тысяч до 20 тысяч рублей, при повторном нарушении — от 30 тысяч до 50 тысяч рублей;

- на юридических лиц будет наложен штраф в размере от 20 тысяч до 70 тысяч рублей, при повторном нарушении — от 100 тысяч до 150 тысяч рублей.

Нарушением является несвоевременная сдача отчёта, предоставление недостоверных сведений или полное непредставление сведений.

Росстат уточнил порядок расчета средней численности

Автор: Палько Е. А., эксперт информационно-справочной системы «Аюдар Инфо»

В налогообложении и трудовом законодательстве нередко важно правильно рассчитать численность работников. Этот расчет всегда основывается на правилах, которые устанавливает Росстат. Они содержатся в настоящее время в его Приказе от 27.11.2019 № 711, который устанавливает порядок заполнения нескольких статистических форм, в том числе П-4 «Сведения о численности и заработной плате работников». В соответствии с данным порядком осуществляется расчет численности работников как для собственно статистических целей, так и для других, при которых этот показатель необходим.

Но в Приказ № 711 внесены изменения, которые действуют с 01.01.2021. Посмотрим, что надо учесть в соответствии с Приказом Росстата от 17.11.2022 № 706.

Уточнено, как представляют отчет НКО

Согласно п. 74.1 Указаний по заполнению форм сведения о численности и заработной плате работников в форме П-4 за отчетный месяц представляют юридические лица – коммерческие организации, не являющиеся субъектами малого предпринимательства, и некоммерческие организации, а также юридические лица, являющиеся владельцами лицензии на добычу полезных ископаемых, юридические лица, зарегистрированные или прошедшие реорганизацию в текущем или предыдущем году, – независимо от средней численности работников и объема оборота организации.

Ежеквартально за период с начала года сведения представляют юридические лица – коммерческие организации, не являющиеся субъектами малого предпринимательства, и НКО, средняя численность работников которых в течение двух предыдущих лет не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера, и годовой оборот которых в течение двух предыдущих лет не превышает 800 млн руб.

Но для юридических лиц – НКО некоторых организационно-правовых форм взамен представления формы П-4 с ежеквартальной периодичностью устанавливается периодичность представления сведений один раз в год по форме федерального статистического наблюдения 1-Т «Сведения о численности и заработной плате работников». В числе таких НКО были указаны частные учреждения (благотворительные, общественные). Теперь сформулировано иначе: благотворительные учреждения и общественные учреждения.

Об отражении данных при изменении местонахождения предприятия

В пункте 74.6 Указаний было предусмотрено, что если в отчетном периоде имели место реорганизация, изменение структуры юридического лица или изменение методологии формирования показателей, то в форме П-4 данные за отчетный период приводятся исходя из новой структуры юридического лица или методологии, принятой в отчетном периоде.

Теперь определено, что так надо поступать, если в отчетном периоде имели место реорганизация, изменение структуры юридического лица или изменение методологии формирования показателей либо произошло изменение места фактического осуществления деятельности.

Об отражении данных при смене субъекта РФ

В пункте 74.7 Указаний говорится, что сведения в форме П-4 приводятся в целом по организации и по фактическим видам экономической деятельности о численности работников и начисленной заработной плате за отчетный месяц или за период с начала года, а о количестве отработанных человеко-часов и выплатах социального характера – ежеквартально, за период с начала года.

Новые организации, созданные в результате реорганизации (слияния, разделения, выделения, преобразования), сведения по показателям за период с начала года приводят по сумме месяцев работы с момента своей государственной регистрации.

Теперь норма дополнена тем, что организации, изменившие место фактического осуществления деятельности с изменением субъекта РФ, сведения по показателям за период с начала года приводят с момента начала работы в другом субъекте РФ.

Об отражении данных о беременных женщинах в составе численности

В соответствии с п. 77 Указаний среднесписочная численность работников рассчитывается на основании списочной численности, которая приводится на определенную дату, например, на последнее число отчетного периода.

В списочную численность включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие зарплату в данной организации.

В списочной численности работников за каждый календарный день учитываются как фактически работающие, так и отсутствующие на работе по каким-либо причинам. При этом приведены примеры ситуаций, когда в списочную численность работники включаются целыми единицами. Список этих примеров дополнен положением пп. 26, где указаны беременные женщины, освобожденные от работы до предоставления другой работы, исключающей воздействие неблагоприятных производственных факторов.

К сведению: согласно ст. 254 ТК РФ беременным женщинам в соответствии с медицинским заключением и по их заявлению снижаются нормы выработки, нормы обслуживания либо эти женщины переводятся на другую работу, исключающую воздействие неблагоприятных производственных факторов, с сохранением среднего заработка по прежней работе.

До предоставления беременной женщине другой работы, исключающей воздействие неблагоприятных производственных факторов, она подлежит освобождению от работы с сохранением среднего заработка за все пропущенные вследствие этого рабочие дни за счет средств работодателя.

Особенности отражения численности по гражданско-правовым договорам

Согласно п. 81 Указаний средняя численность работников (включая иностранных граждан, лиц без гражданства), выполнявших работу по договорам гражданско-правового характера (графа 4 формы П-4), предметом которых является выполнение работ, оказание услуг, за месяц исчисляется по методологии определения среднесписочной численности.

Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения. Если день выходной или праздничный (нерабочий), по нему принимается численность работников за предшествующий рабочий день.

Теперь учтена возможность ситуации, когда период выполнения работ (оказания услуг), указанный в договоре, и дата заключения договора ГПХ не совпадают соответственно с фактическим периодом выполнения работ и датой начала работ (оказания услуг). В этом случае периодом действия считается период выполнения задач (например, проведение соревнований, тренировок), являющихся предметом договора.

То есть именно в течение периода выполнения задач работники учитываются за каждый календарный день как целые единицы.

Отражение материальной помощи к отпуску

Одним из показателей, которые отражаются в форме П-4, является фонд заработной платы работников списочного состава (графа 8). В него входят, в частности, дополнительные денежные суммы при предоставлении работникам ежегодного отпуска, включая материальную помощь (пп. 6 п. 84.3 Указаний).

До 01.01.2022 в названной норме было установлено, что такая материальная помощь должна быть предусмотрена положением об оплате труда или коллективным договором.

Теперь дополнено, что она может быть предусмотрена трудовым договором, то есть касаться конкретного работника.

Самозанятый – тоже не работник

На основании п. 86 Указаний в графе 10 формы П-4 показываются вознаграждения лиц, не состоящих в списочном составе работников организации, за выполнение работ по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, если расчеты за выполненную работу производятся организацией не с юридическими лицами, а с физическими лицами. Упомянуто очевидное исключение из этого правила – данный показатель не включает сумму вознаграждения индивидуальному предпринимателю.

Теперь сюда же внесено не менее очевидное дополнение – в этот показатель не надо включать и вознаграждение самозанятому лицу. Ведь эти физические лица тоже не являются работниками.

О задержке выплаты зарплаты уволенным

В той же графе 10 формы П-4 следовало показывать начисленные с задержкой суммы заработной платы, компенсации за неиспользованный отпуск и т. п. уволенному работнику по виду деятельности, которой был занят уволенный.

Уточнено, что речь идет о начисленных с задержкой суммах заработной платы, суммах за неиспользованный отпуск и других выплатах, включая премии по итогам работы за год, уволенным ранее работникам по тому виду деятельности, в рамках которого они работали.

Особенности заполнения формы

Согласно п. 90 Указаний при отражении данных о численности работников, фонде заработной платы, выплатах социального характера, количестве отработанных часов по видам экономической деятельности в форме П-4 следует иметь в виду некоторые особенности.

В частности, в п. 90.3 Указаний говорится, что в случае если у организации имеется несколько подразделений (цехов, участков) на территории одного муниципального образования субъекта РФ (района, города), занимающихся одним видом деятельности, данные по ним могут приводиться суммарно (до 01.01.2022 это правило было обязательным).

Теперь дополнено, что если организация имеет обособленное подразделение, которое занимается продажей продукции, произведенной другим подразделением этой же организации, то сведения по работникам такого обособленного подразделения учитываются по коду ОКВЭД 2 производства данной продукции.

Если обособленное подразделение наряду с продажей продукции собственного производства продает продукцию, приобретенную ранее для перепродажи, и оборот торговли от ее продажи преобладает, сведения по работникам следует учитывать по соответствующему виду деятельности (коду ОКВЭД 2) торговли.

Кроме того, в соответствии с новым п. 90.13 Указаний численность и заработная плата работников организаций, осуществляющих деятельность по управлению финансово-промышленными группами, холдинг-компаниями, а также работников головных офисов по наблюдению и управлению другими подразделениями компании или предприятия, оперативному или стратегическому планированию и выработке принятия решений, оперативному контролю и управлению ежедневной деятельностью подразделений данной компании или предприятия должна учитываться по коду ОКВЭД 2 70.10 «Деятельность головных офисов».

Сокращение сотрудника: пошаговая инструкция

Увольнение работника по инициативе работодателя

в связи с сокращением численности или штата работников

Важно! При сокращении численности или штата работников необходимо соблюдение процедуры. В случае невыполнения одного из перечисленных ниже действий сокращение может быть признано незаконным.

Процедура сокращения численности или штата работников:

1) работодатель обязан сообщить в службу занятости о предстоящем сокращении:

за 2 месяца – работодатель – организация;

за 2 недели – работодатель – индивидуальный предприниматель;

2) работодатель обязан выявить лиц, которых запрещено увольнять в связи с сокращением численности или штата:

Важно! Запрещается увольнять в связи с сокращением численности или штата следующих работников:

– женщина, имеющая ребенка (детей) в возрасте до 3 лет;

– одинокая мать, воспитывающая ребенка-инвалида в возрасте до 18 лет или малолетнего ребенка (до 14 лет);

– работник, воспитывающий ребенка-инвалида в возрасте до 18 лет или малолетнего ребенка (до 14 лет) без матери;

– работник (родитель или законный представитель), являющийся единственным кормильцем ребенка-инвалида в возрасте до 18 лет;

– работник (родитель или законный представитель), являющийся единственным кормильцем ребенка в возрасте до трех лет в семье, воспитывающей трех и более малолетних детей, если другой родитель (законный представитель) не состоит в трудовых отношениях;

3) работодатель обязан определить круг лиц, имеющих преимущественное право на оставление на работе.

Важно! Преимущественное право на оставление на работе имеют работники с более высокой производительностью труда и квалификацией.

При равной квалификации и производительности труда предпочтение отдается следующим категориям работников:

– работникам, пострадавшим в результате радиационных катастроф ;

Федеральный закон от 10.01.2002 N 2-ФЗ (п. 10 ч. 1 ст. 2)

Закон РФ от 15.05.1991 N 1244-1 (п. 7 ч. 1 ст. 14)

Постановление ВС РФ от 27.12.1991 N 2123-1

Федеральный закон от 26.11.1998 N 175-ФЗ

– работникам, допущенным к государственной тайне;

– работникам, удостоенным высшего звания (награжденным государственными наградами высшей степени);

– работникам – при наличии двух или более иждивенцев (нетрудоспособных членов семьи, находящихся на полном содержании работника или получающих от него помощь, которая является для них постоянным и основным источником средств к существованию);

– работникам, в семье которых нет других работников с самостоятельным заработком;

– работникам, получившим в период работы у данного работодателя трудовое увечье или профессиональное заболевание;

– инвалидам Великой Отечественной войны или инвалидам боевых действий по защите Отечества;

– работникам, повышающим свою квалификацию по направлению работодателя без отрыва от работы.

Важно! При сокращении работника, не достигшего возраста 18 лет, необходимо получить согласие государственной инспекции труда, при сокращении работника – члена профсоюза – согласие выборной профсоюзной организации.

4) работодатель обязан письменно и персонально уведомить каждого работника, подлежащего увольнению в связи с сокращением, под роспись:

– не позднее чем за 2 месяца до увольнения – для работников, работающих у работодателя – организации;

– не позднее чем за 7 календарных дней – работника, принятого на сезонные работы;

– не позднее чем за 3 календарных дня – работника, заключившего трудовой договор сроком до 2 месяцев;

– в срок, указанный в трудовом договоре – работника, работающего у работодателя – индивидуального предпринимателя.

Важно! При отказе работника ознакомиться с уведомлением под роспись работодателю следует составить об этом акт.

5) работодатель обязан письменно предложить работнику вакантную должность (при ее наличии), соответствующую его квалификации и состоянию здоровья, или другую работу (в том числе нижеоплачиваемую);

Важно! Работник вправе отказаться от предложенной работы.

6) при отказе работника от другой работы данный факт должен быть удостоверен работодателем письменно (проставлена отметка в уведомлении об отказе от другой работы или составлен акт об отказе работника проставить свою подпись в предложении другой работы);

7) при отсутствии у работодателя другой работы или отказе работника от предложенной работы по истечении срока предупреждения производится увольнение работника с выплатой выходного пособия:

– в размере среднего месячного заработка – работникам, работающим у работодателя – организации;

– в размере двухнедельного заработка – сезонным работникам;

– в размере, указанном в трудовом договоре, – работникам, работающим у работодателя – индивидуального предпринимателя.

Важно! Работник имеет право согласиться с предложением работодателя расторгнуть трудовой договор до истечения срока предупреждения о сокращении. В этом случае работодатель обязан выплатить работнику дополнительную компенсацию в размере среднего заработка работника, исчисленном пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении.

работодатель – организация обязан сохранить за работником средний заработок на период трудоустройства:

– не свыше 2 месяцев со дня увольнения, кроме работодателей, расположенных в районах Крайнего Севера и приравненных к ним местностях;

– не свыше 3 месяцев со дня увольнения – работодатель, расположенный в районах Крайнего Севера и приравненных к ним местностях.

Важно! Сохранять за работником средний заработок на период трудоустройства работодатель – индивидуальный предприниматель не обязан.

9) при увольнении работодатель обязан:

– издать приказ о прекращении трудовых отношений;

– ознакомить работника с приказом под роспись (при отказе работника с ним ознакомиться – составить акт);

– внести в трудовую книжку запись об увольнении или внести соответствующую информацию об увольнении в сведения о трудовой деятельности (статья 66.1 ТК РФ);

– ознакомить работника с записями за период его работы у данного работодателя, подтвердив это подписью работника и подписью лица, уполномоченного на ведение трудовых книжек;

– в последний день работы произвести с работником полный расчет, выплатить компенсацию за неиспользованный отпуск.

Важно! Компенсация выплачивается в размере полного ежегодного оплачиваемого отпуска, если рабочий год работника составляет от 5,5 до 11 месяцев. Компенсация выплачивается пропорционально отработанному времени, если рабочий год работника составляет менее 5,5 месяцев.

– в последний день работы выдать работнику трудовую книжку или предоставить сведения о трудовой деятельности (статья 66.1 ТК РФ) у данного работодателя, справку о сумме заработка за два календарных года, предшествующих году прекращения работы, и сведения по начисленным и уплаченным страховым взносам обязательного пенсионного страхования.

Оптимизация кадров: 13 шагов при увольнении по сокращению численности или штата

Сокращение численности или штата работников компании – одно из оснований для расторжения трудового договора по инициативе работодателя. Перед тем, как приступать к самой процедуре, следует уточнить, будет это сокращение численности или все-таки штата (п. 2 ч. 1 ст. 81 ТК РФ). В трудовом законодательстве официального разъяснения этих понятий нет. По нашему мнению, основная разница заключается в следующем. При сокращении численности уменьшается количество штатных единиц по конкретной должности, хотя сама должность не упраздняется. А вот при сокращении штата из штатного расписания полностью исключается определенная должность.

Сокращение численности или штата работников компании – одно из оснований для расторжения трудового договора по инициативе работодателя. Перед тем, как приступать к самой процедуре, следует уточнить, будет это сокращение численности или все-таки штата (п. 2 ч. 1 ст. 81 ТК РФ). В трудовом законодательстве официального разъяснения этих понятий нет. По нашему мнению, основная разница заключается в следующем. При сокращении численности уменьшается количество штатных единиц по конкретной должности, хотя сама должность не упраздняется. А вот при сокращении штата из штатного расписания полностью исключается определенная должность.

Алгоритм увольнения работника как при сокращении численности, так и при сокращении штата работников, общий – разберем его пошагово.

Шаг 1. Издать приказ о сокращении численности или штата

Приняв решение о сокращении численности или штата, руководитель организации должен оформить соответствующий приказ. Специальной формы приказа законом не предусмотрено. Главное, отразить в нем причину и дату предстоящего сокращения, а также отметить сокращаемые должности. Этим же либо отдельным приказом следует утвердить новое штатное расписание.

БЛАНКИ И ОБРАЗЦЫ

Приказ о сокращении численности или штата

Уведомление работника о сокращении штата организации и наличии вакантных должностей

Акт об отказе от подписания документа

Уведомление службы занятости о сокращении численности (штата) работников

Уведомление профсоюза о сокращении численности (штата) работников

Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) (Форма № Т-8)

Заявление о выдаче справки о сумме заработной платы за два года

Справка о сумме заработной платы, иных выплат и вознаграждений за два календарных года

Образец заполнения справки о сумме заработной платы, иных выплат и вознаграждений за два календарных года

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (Форма № Т-61)

Шаг 2. Учесть преимущественное право на оставление на работе

Преимущественное право на оставление на работе при сокращении численности или штата работников предоставляется тем сотрудникам, чьи показатели производительности труда и квалификации выше, чем у остальных (ст. 179 ТК РФ).

При равной производительности труда и квалификации предпочтение отдается:

- семейным работникам – при наличии у них двух или более иждивенцев;

- лицам, в семье которых нет других работников с самостоятельным заработком;

- работникам, получившим в период работы в данной организации трудовое увечье или профессиональное заболевание;

- инвалидам Великой Отечественной войны и инвалидам боевых действий по защите Отечества;

- работникам, повышающим свою квалификацию по направлению работодателя без отрыва от работы.

Иные категории работников, которые имеют преимущество при оставлении на работе, можно установить в коллективном договоре (ч. 3 ст. 179 ТК РФ).

Кроме того, не могут быть уволены по сокращению штата беременные сотрудницы, женщины, имеющие детей в возрасте до трех лет, одинокие матери, воспитывающие ребенка в возрасте до 14 лет/ребенка-инвалида до 18 лет (ст. 261 ТК РФ).

Шаг 3. Уведомить работника о сокращении

О предстоящем увольнении в связи с сокращением численности или штата работника нужно предупредить персонально и под роспись не менее чем за два месяца до увольнения (ч. 2 ст. 180 ТК РФ). Из этого правила есть несколько исключений – так, сотрудника, заключившего трудовой договор на срок до двух месяцев, об увольнении нужно предупредить не менее чем за три календарных дня, а занятого на сезонных работах, – не менее чем за семь календарных дней (ч. 2 ст. 292, ч. 2 ст. 296 ТК РФ). Также трудовой договор может быть расторгнут и до истечения срока предупреждения об увольнении – с письменного согласия сотрудника (ч. 3 ст. 180 ТК РФ).

Если работник отказывается ставить отметку о получении уведомления, необходимо составить соответствующий акт в присутствии не менее чем двух свидетелей – этот документ станет подтверждением факта уведомления работника об увольнении.

Шаг 4. Предложить работнику вакантные должности

Попадающему под сокращение работнику необходимо предложить имеющиеся у работодателя вакантные должности, на которые он может быть переведен (ч. 1 ст. 180 ТК РФ). Перечислить их можно как в уведомлении о сокращении, так и в отдельном документе.

Уведомлять сотрудника о вакансиях нужно неоднократно – отдел кадров обязан предлагать каждую подходящую вакантную должность, которая появляется в компании вплоть до последнего дня работы.

При этом вакансия не обязательно должна предусматривать работу, соответствующую квалификации работника, – допускается предлагать и вакантную нижестоящую должность либо нижеоплачиваемую работу (ч. 3 ст. 81 ТК РФ). Более того, работодатель вправе предложить увольняемому сотруднику временно занять должность работника, находящегося в отпуске по уходу за ребенком (абз 3 п. 3 письма Роструда от 29 июля 2009 г. № 2263-6-1).

Если он соглашается на одну из предложенных вакансий, его переводят на другую должность (ст. 72.1, ч. 3 ст. 81 ТК РФ). Увольнение в этом случае не производится.

Шаг 5. Уведомить о предстоящем сокращении профсоюз и службу занятости

В письменной форме не позднее чем за два месяца до увольнения работодатель должен сообщить о сокращении численности или штата сотрудников профсоюз, а также службу занятости (ст. 82 ТК РФ, п. 2 ст. 25 Закона РФ от 19 апреля 1991 г. № 1032-1 “О занятости населения в Российской Федерации”). Если же решение о сокращении может привести к массовому увольнению, сделать это нужно не позднее чем за три месяца.

В уведомлении, направляемом в профсоюз, указываются Ф. И. О. подпадающих под сокращение работников, а также наименования их профессий, должностей или специальностей.

В обращении в службу занятости следует указать должность, профессию, специальность и квалификационные требования к каждому из сокращаемых работников и условия оплаты их труда.

К каждому уведомлению следует приложить:

- копию приказа о сокращении численности (штата) работников организации;

- проект приказа об увольнении работников организации;

- проект штатного расписания организации.

Шаг 6. Издать приказ об увольнении (форма № Т-8 или Т-8а)

Если работник не согласился ни на одну из предложенных вакансий, в последний день его работы отдел кадров оформляет приказ о прекращении трудового договора (форма № Т-8 или Т-8а). Формулировка причины увольнения может быть следующая: “Сокращение численности (штата) работников организации, п. 2 ч. 1 ст. 81 ТК РФ”.

С этим приказом работника нужно ознакомить под роспись в день увольнения (ч. 2 ст. 84.1 ТК РФ).

Шаг 7. Оформить справку о сумме заработка за два календарных года, предшествовавших увольнению

К последнему дню работы сотрудника бухгалтерия должна оформить справку о сумме его заработка за два календарных года, предшествовавших увольнению. Соответствующая форма утверждена приказом Минтруда РФ от 30 апреля 2013 года №182н.

Шаг 8. Оформить документ, содержащий сведения, которые были направлены в ПФР за период работы сотрудника

В последний день работы бухгалтерия также обязана выдать сотруднику документ, который содержит сведения, направленные в ПФР за период работы сотрудника (п. 2-2.3 ст. 11 Федерального закона от 1 апреля 1996 г. № 27-ФЗ “Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования”).

Специальных форм для передачи таких сведений работнику не предусмотрено, поэтому ориентироваться следует на формы, утвержденные ПФР для представления соответствующих сведений ведомству. Например, форма СЗВ-М (утв. постановлением Правления ПФР от 1 февраля 2016 г. № 83п), раздел 6 формы РСВ-1 ПФР (приложение № 1 к постановлению Правления ПФР от 16 января 2014 г. № 2п) и др.

Шаг 9. Внести запись в личную карточку (форма № Т-2)

Перед увольнением работника соответствующая запись вносится отделом кадров в его личную карточку (форма № Т-2).

В “Основании прекращения трудового договора (увольнения)” нужно прописать причину увольнения: “Сокращение численности (штата) работников организации, п. 2 ч. 1 ст. 81 ТК РФ”.

В строке “Дата увольнения” – указать последний день работы.

Затем следует внести реквизиты приказа о прекращении трудового договора – его дату и номер.

После этого работник и сотрудник отдела кадров заверяют информацию об увольнении своими подписями.

Шаг 10. Оформить записку-расчет о прекращении действия трудового договора (контракта) с работником (форма № Т-61)

В последний день работы отдел кадров совместно с бухгалтерией заполняют записку-расчет о прекращении трудового договора с сотрудником (форма № Т-61). На лицевой стороне сотрудник отдела кадров указывает общие сведения о работнике, а также информацию об увольнении и факте расторжения трудового договора. А на оборотной стороне бухгалтер рассчитывает сумму положенной работнику выплаты.

Знакомить сотрудника с запиской-расчетом работодатель не обязан.

Шаг 11. Произвести с работником расчет

В последний день работы бухгалтер должен выдать сотруднику заработную плату за отработанное время, компенсацию за неиспользованный отпуск, если она ему полагается, и произвести иные выплаты (ч. 4 ст. 84.1, ст. 140 ТК РФ). Работнику также должно быть выплачено выходное пособие в размере среднего месячного заработка (ч. 1 ст. 178 ТК РФ). Кроме того, за работником сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения. А если сотрудник увольняется из организации, расположенной в одном из районов Крайнего Севера, – не свыше трех месяцев (ч. 1 ст. 318 ТК РФ).

Если трудовой договор расторгается по соглашению с работником до истечения срока предупреждения об увольнении, ему выплачивается дополнительная компенсация в размере среднего заработка, исчисленного пропорционально времени, оставшемуся до истечения указанного срока (ч. 3 ст. 180 ТК РФ).

В том случае, когда сотрудник в день увольнения не работал, соответствующие суммы должны быть выплачены ему не позднее следующего дня после предъявления им требования о расчете.

Шаг 12. Сделать запись в трудовую книжку и выдать ее

Запись в трудовую книжку об основании и о причине прекращения трудового договора должна производиться в точном соответствии с формулировками ТК РФ или соответствующего закона (ч. 5 ст. 84.1 ТК РФ). Выглядеть она должна так:

- порядковый номер записи;

- дата увольнения;

- причина увольнения со ссылкой на соответствующий пункт, часть и статью ТК РФ: “Трудовой договор расторгнут в связи с сокращением штата работников организации, пункт 2 части первой статьи 81 Трудового кодекса Российской Федерации”;

- наименование документа, на основании которого вносится запись (например, приказ о прекращении трудового договора), его дата и номер.

Эта запись должна быть заверена подписи сотрудника отдела кадров и увольняемого работника, а также печатью организации (п. 35 Постановления Правительства РФ от 16 апреля 2003 г. № 225 “О трудовых книжках”).

Трудовая книжка также выдается сотруднику в последний день его работы (ч. 4 ст. 84.1 ТК РФ).

Шаг 13. Подготовить и выдать работнику по его просьбе заверенные копии других документов, связанных с работой

По письменному заявлению работника работодатель обязан выдать ему заверенные надлежащим образом копии документов, связанных с работой (ч. 4 ст. 84.1 ТК РФ).Например, копии приказа о приеме на работу, приказов о переводах на другую работу, выписки из трудовой книжки, справки о заработной плате – справку о доходах физического лица по форме 2-НДФЛ и справку о среднем заработке за последние три месяца, которая необходима для получения статуса безработного и др. (ст. 62 ТК РФ).

Екатерина Добрикова,

редактор-эксперт портала ГАРАНТ.РУ

Последняя актуализация: 15 марта 2017 г.

Документы по теме:

Читайте также:

Без собственного желания

В связи с ухудшением экономической ситуации многие россияне начинают опасаться потери работы. Как избежать этого или уменьшить негативные последствия?

Планируется ввести чек-листы при проверках предпринимателей

Сначала они будут апробированы при проведении отдельных контрольных мероприятий.

Прогул или не прогул – вот в чем вопрос

Судебная практика подтверждает, что работодатели не всегда правы, когда относят те или иные обстоятельства отсутствия сотрудников на работе к причинам для увольнения за прогул.