Налоговый период: что это такое, чем отличается от отчетного, сколько длится и как его определить

Исходя из действующих законодательных норм, закрепленных в рамках п. 1 статьи 17 НК РФ и определяющих порядок налогообложения, обязательными условиями для установления налога являются определение налогоплательщиков (организаций или физических лиц), а также сопутствующих элементов, определяющих конкретные критерии и аспекты применения. Перечень последних включает в себя объект, базу, ставку, принципы исчисления и сроки уплаты. Есть и еще один фактор, который также формирует совокупную структуру — налоговые периоды, достаточно часто путаемые с отчетными. Чтобы не допустить ошибок при подаче декларации, важно знать, в чем конкретно разница между ними и как правильно определять этот показатель.

Общее представление

Дефиниция, приведенная в содержании пункта первого ст. 55 НК РФ, раскрывает содержательную специфику рассматриваемого термина. В соответствии с определением, приведенным законодателем, в данном случае речь идет об ограниченном временном интервале, по истечении которого должны быть подведены итоги осуществлявшейся деятельности и сформирована база, подлежащая налогообложению. Окончание налогового периода означает возникновение у субъектов обязательств, которые должны быть погашены в отведенный срок.

Продолжительность подобных отрезков времени определяется нормами Кодекса, устанавливается для каждого типа налога, и варьируется от одного месяца до года. Стоит отметить, что в законодательных положениях также применяется понятие периодичности по подаче отчетности, и в этом случае временные интервалы могут отличаться. Конкретные требования закреплены в содержании НК РФ.

Сколько длится налоговый период

Для упрощения процедуры определения сроков используются стандартные хронологические отрезки — месяц, квартал и год. Кроме того, в отдельную категорию можно вынести рамки, устанавливаемые для субъектов налогообложения с изменившимся правовым статусом — только что зарегистрированных, реорганизованных или ликвидированных организаций и индивидуальных предпринимателей.

Особенности утверждения

Один из характерных признаков — применение принципа однократной уплаты обязательного налога. Это означает, что в текущем налоговом периоде обязательства перед государством погашаются только один раз. Подобные правила не распространяются на нерегулярные или разовые сборы. При этом нужно учитывать, что действующий порядок корректировки не универсален, и не может применяться во время работы на ЕНВД. Кроме того, в особых случаях для ряда субъектов допускается отмена отчетных временных рамок, инициированная государственными органами, тогда как в случае с рассматриваемым элементом подобная возможность отсутствует.

Практика показывает, что путаница нередко возникает при рассмотрении понятий налогового периода и срока выплат по налогу. Здесь разница заключается в том, что первое из них характеризует временной промежуток, отведенный на подведение итогов коммерческой деятельности и расчет суммы обязательств, возникших перед бюджетами различного уровня. Второе, в свою очередь, обозначает конкретный диапазон дат, в рамках которого должна быть произведена выплата.

Изменение статуса организации

Законодатель дает пояснения относительно особенностей определения рассматриваемого элемента налога в тех случаях, когда происходит создание, реорганизация или ликвидация предприятия. Очевидно, что подобные обстоятельства могут возникать в любое время, без привязки к началу того или иного стандартного интервала, в результате чего происходит «разбивка» сроков. Во избежание разногласий, связанных с исчислением, в Кодексе закреплен ряд принципов на этот счет.

Учреждение юридического лица или ИП после начала календарного года.

Индивидуальный налоговый период завершится вместе с окончанием общего, и будет короче, чем следующий за ним.

Регистрация в период последнего квартала (декабрь).

Продление базового срока, объединяющего как оставшийся укороченный, так и будущий нормативный отрезок.

Ликвидация и реорганизация.

Крайний интервал определяется началом стандартного периода и датой окончания существования организации.

Стоит отметить, что, если предприятие было создано после 1 января, и снято с регистрации меньше чем за 12 месяцев, фактическая продолжительность установленного налогового периода будет меньше года. Все указанные принципы действуют в отношении налогов годичного характера, тогда как для квартальной и ежемесячной периодичности корректировка должна согласовываться с территориальной инспекцией ФНС.

Коды в 2022 году

Суммы обязательств перед государственными бюджетами различных уровней фиксируются в содержании подаваемой субъектом хозяйственной деятельности декларации (в тех случаях, когда отчетность предусмотрена), форма которой предусматривает в качестве одного из заполняемых реквизитов конкретный налоговый расчетный период. Важно учитывать, что отражение сведений осуществляется не словами, а в закодированном виде, что обуславливается машинной обработкой представляемых документов, ускоряющей процесс сведения данных в общей учетной системе.

Отчетная периодичность

Рассматривая специфику временных ограничений, нельзя не упомянуть о рамках, определяемых для подачи отчетов. В этом случае речь идет о сроках, отведенных для подведения промежуточных итогов — расчета авансовых платежей, а также подачи отдельной документации, обязательной для некоторых субъектов налогообложения. Основной критерий, определяющий, чем отличается налоговый период от отчетного — это разница в принципах установления, а также общая продолжительность — как правило, первый интервал может включать в себя сразу элементов второго типа.

Кодификаторы для отчетности в 2022 году

В рамках бухгалтерского учета, порядок ведения которого определяется сводом правил ПБУ и федеральными законами, установлено, что основным временным отрезком, отведенным на подачу отчетов, является календарный год. К числу исключений относятся уже упомянутые ранее ситуации, связанные с учреждением, реорганизацией (но не преобразованием!), а также ликвидацией юридического лица. Порядок оформления не предусматривает использование кодировки — в документах, будь то титульный лист, или таблица с показателями, проставляется обычная дата. Таким же образом оформляется и документация, содержащая сведения о финансовых результатах деятельности.

Продолжительность по видам

Для каждой категории бюджетных обязательств сроки определяются отдельно, исходя из специфики. Рассмотрим их подробнее.

На прибыль

В данном случае стандартным показателем, определенным положениями п. 1 ст. 285 Кодекса, считается календарный год. При этом способ, выбранный для уплаты авансовых платежей, в соответствии с содержанием второго пункта статьи НК РФ, определяет длительность отчетного периода по налогу, которая может составлять от одного до двенадцати месяцев.

Только квартальные выплаты

Квартал, полугодие, девять мес.

Ежемесячное, с доплатой по итогу

Один месяц, два, три и т. д. — до завершения годового периода

На основании фактической прибыли

Стоит отметить, что налогоплательщики в данном случае должны представлять декларацию как по истечении каждого из временных интервалов — данное обязательство регламентировано положениями п. 1 ст. 289, и строго контролируется надзорными органами, что обуславливает необходимость соблюдения озвученного порядка.

Налоговый период 34

Этот код обычно используется в отчетности, подаваемой субъектами на УСН, а также декларантами НДФЛ и налога на имущество юридических лиц, и определяет, что установленный срок приравнивается к одному календарному году. Важный нюанс, который следует учитывать при оформлении документации: в рамках подачи годовой декларации кодовое обозначение применяется субъектами, работающими по ежеквартальной системе, тогда как для тех, кто ежемесячно отчитывается по прибыли, используется кодификатор 46, также обозначающий годовой отрезок.

Налоговый период 31

Код, применяемый в рамках декларирования доходов, полученных в результате осуществления деятельности, связанной с добычей углеводородного сырья, а также в отчетах по налогу на прибыль. Обозначаемый временной интервал — полугодие.

НП 22

Проставляется в отчетности за второй квартал, и используется при заполнении деклараций по НДС, водному сбору, а также ЕНВД.

Акцизы и косвенное налогообложение

В данном случае критерием для определения служит порядковый номер месяца, за который предоставляются сведения:

01-12 — январь/декабрь;

71-82 — аналогичный отрезок при реорганизации или ликвидации.

Налог на добавленную стоимость

В соответствии с положениями, закрепленными в рамках статьи 163, стандартным временным промежутком считается квартал. При этом отчетная периодичность законодателем не предусматривается.

В случае с физическими лицами используется календарный год, что определено положениями ст. 216. Любопытно, что периоды по отчетам, несмотря на отсутствие в правовых нормах данного регламента, фактически существуют. Так, например, обязанностью работодателей является предоставление расчета по форме 6-НДФЛ не только на момент завершения основного отрезка, но и поквартально — это требование статьи 230 НК РФ.

Упрощенная система налогообложения

Порядок, аналогичный предыдущему, но на этот раз все временные интервалы закреплены законодательно — год для налоговых (ст. 346.19, пункт первый) и квартал для отчетных (там же, п.2).

Имущество организаций

В данном случае для налогов также применяется годовой период (п. 1, статья 379), а вот для промежуточной отчетности все зависит от имущественной стоимости, выступающей в качестве базы для расчета:

Первый квартал, полугодие, девять месяцев

Важно учитывать, что речь идет о региональном сборе, поэтому субъектные власти вправе самостоятельно принимать решения об отказе от установления временных рамок. Для уточнения информации по конкретному региону достаточно ознакомиться с местным законодательством.

Имущество физических лиц

Налоговый период, исходя из ст. 405, составляет один календарный год. Промежуточная отчетность не предусмотрена.

Транспортный сбор

Стандартная схема определяет годовую и поквартальную периодичность, при этом во втором случае допускается отмена ограничений региональными властями.

Земельный налог

Аналогично предыдущему разделу, с учетом возможности местного муниципалитета не вводить обязательные отчетные периоды.

Платная система налогообложения

Для субъектов, работающих по патенту, общими правилами устанавливается налоговый интервал в один календарный год, однако в 2022 году, на основании п. 1.1 статьи 346.49, в качестве временного отрезка определяется один месяц. В тех случаях, когда разрешение на ведение деятельности выдается на меньший срок, дата его истечения является определяющим критерием.

Единый сельскохозяйственный налог

Регламентируется Кодексом в рамках ст. 346.7, и предусматривает годовую и полугодовую периодичность.

Первый и последний периоды

Рассмотрев стандартные регламенты, стоит уделить внимание ситуациям, когда продолжительность хозяйственной деятельности правового субъекта фактически отличается от установленного периода по датам. Подобные расхождения обуславливаются тем, что учреждение или ликвидация крайне редко привязаны к началу или числу месяца — в законодательстве нет подобных требований. Чтобы лучше разобраться в возможных вариантах, и понять, когда следует предоставлять отчетность, представим их в виде сводных таблиц.

Если общий порядок определяет продолжительностью налогового периода календарный год:

При регистрации предприятия

Первый временной интервал

1 января — 30 ноября

Со дня создания и до 31 декабря включительно

Оставшийся промежуток + следующие 12 месяцев

При реорганизации или ликвидации

Прекращение деятельности субъекта, работавшего на начало года

С 1 января до даты регистрации записи в реестре

Создание и расформирование в течение 12 календарных месяцев

Период фактического существования

Учреждение в декабре и внесение изменений в статус на следующий год

Если законом устанавливается квартальная продолжительность:

Первый временной интервал

Регистрация за 10 и более дней до завершения квартала

Со дня оформления и до окончания текущего

Меньший временной интервал

Оставшийся промежуток + следующие 3 месяца

При реорганизации или ликвидации

Прекращение деятельности субъекта, работавшего на начало налогового периода

С первичной даты до момента регистрации записи в реестре

Создание и расформирование в течение квартала

Период фактического существования

Учреждение за 10 дней до окончания и ликвидация в следующий отрезок

Если законом устанавливается месячный интервал, в качестве первого промежутка берется срок с момента регистрации и до завершения месяца. Обратный порядок применяется при внесении изменений иного типа — начальной датой служит 1-е число, а завершающей — день реорганизации или ликвидации.

Стоит также отметить, что указанные правила применяются не только для организаций, но и для индивидуальных предпринимателей, однако не распространяются на налогоплательщиков, применяющих специальные режимы уплаты налогов. В подобных случаях лучше всего дополнительно изучить регламенты, установленные региональными законодателями, в том числе обладающими правом отмены сроков для промежуточного представления.

Таким образом, налоговый период в РФ составляет месяц, год или квартал — это значит, что, исходя из того, сколько дней отведено субъекту на предоставление необходимой отчетности и погашение обязательств, следует выстраивать общий цикл рабочей деятельности. Соблюдение требований — важный фактор, так как любые нарушения означают возникновение дополнительных проблем с контролирующими органами. Избежать ошибок, связанных с ведением учета, помогают современные программные решения, предлагаемые компанией «Клеверенс» — практика показывает, что мобильная автоматизация позволяет сократить количество расхождений, и, как следствие, избежать распространенных ошибок, связанных с декларированием.

Что такое календарный год?

В обыденной жизни кажется всё предельно ясным: неделя – семь дней, месяц – это в общей сложности 30 или 31 день (за исключением февраля), год – 12 месяцев. Но для деловых документов, правовых отношений, трактовка сроков имеет определенное значение. Давайте разберемся, что же обозначает понятие календарный год в договоре и как одно слово может изменить суть соглашения.

Виды календарных периодов

1 января – это начало календарного года

Чтобы не возникало путаницы, приведем элементарные примеры. Каждое 31 декабря мы ждем как праздник, и уже полночь с 31 декабря на 01 января это считается началом календарного года.

Указывая дату, ставим год, который представляет собой некую систему летоисчисления.

Более понятно становится, если смотреть на календарь как список дней, разделенный по неделям, месяцам, с выделением выходных, праздников.

Год начинается 01 января и заканчивается 31 декабря.

Всего 12 месяцев, которые начинаются также с первого числа и заканчиваются в зависимости от продолжительности. Например, январь, март, май, июль, октябрь, декабрь закончатся – 31 числа. Остальные месяцы закончатся – 30 числа. Исключением является февраль, в 2022 он закончился 28 числа, и следующие 2 года его окончание придется на 28 число и только 2024 будет вновь високосным.

Каждая неделя длится 7 дней с понедельника по воскресенье, причем числа начала, конца недели могут быть абсолютно разными – с 1 по 31.

Если уже говорить о дне – это будет конкретная дата месяца с уточнением года, имеющая номер счета с начала недели и своим наименованием (понедельник, вторник, среда, четверг, пятница, суббота, воскресенье).

Законодательное понятие календарных периодов времени

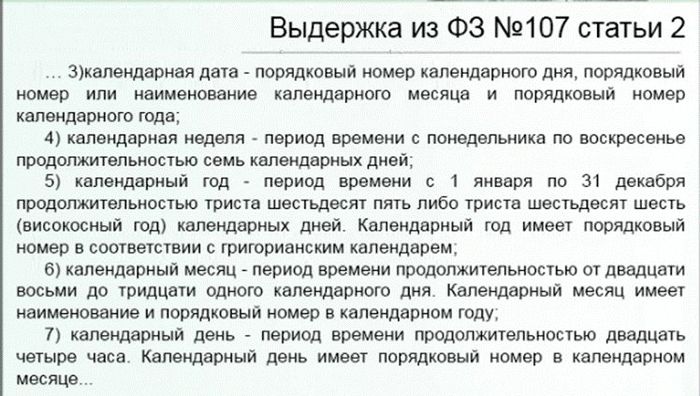

Поставив цель определить основы с правовой точки зрения исчисления времени, чтобы была обеспечена достоверная информация о сроках, с 03.06.2011 действует ФЗ № 107 «Об исчислении времени» (актуальная редакция от 11.08.2018), где дано определение времени по периодам, принимаемым за год, месяц, неделю, день и конкретную дату.

Юридическое определение календарных периодов времени

В любой производственной деятельности немаловажным фактом является осуществление планирования на предстоящий год и итоговая отчетность за отработанное время, где именно принимается понятие сроков в определении, данном законом.

В бухгалтерском учете также за основу берется календарный год

Посмотрим на некоторых примерах применение календарного исчисления сроков, это касается, в частности, трудового законодательства.

Так, нормами ст. 14 ТК РФ определено, что правовые отношения между работодателями и наемными сотрудниками начинаются с конкретной даты подписания договора или другого числа месяца, оговоренного его условиями;

- установленные временные сроки истекают соответственно в указанное число последнего года, месяца;

- если срок принимают как количество календарных недель или дней, в этот период включаются и нерабочие дни.

Работник, решив уволиться по собственному желанию, должен подать письменное заявление минимум за 2 недели, согласно ст. 80 ТК РФ. Отсчет времени начнется со следующего дня после обращения. Независимо от того, что в этот период войдут выходные, они будут зачтены в 14 дневной период.

Положенные работникам отпуска гарантированно предоставляются продолжительностью не менее 28 дней, здесь законодатель делает уточнение – именно календарных.

Согласно ст. 123 ТК РФ, очередность оплачиваемых отпусков планируется в декабре на предстоящий год не позднее, чем за две недели до его наступления.

Помимо понятия календарного года можно выделить, какой бывает еще год, например:

- учебный – начинается, как правило, с 01 сентября и продолжается до конца мая;

- трудового стажа – отсчитываемый с начала трудовой деятельности через каждые 12 отработанных месяцев;

- данной гарантии – определяемый как 12 месяцев со дня принятия выполненных работ или приобретение товара, в течение которых исполнитель, производитель, поставщик берут на себя обязательства устранить выявленные недочеты, заменить брак, отремонтировать поломки бесплатно.

Как трактуются сроки в договорах?

Официальное оформление достигнутой договоренности требует соблюдения определенных правил.

Письменный договор предполагает указание:

- места и даты его заключения;

- полной информации о сторонах, берущих на себя взаимные обязательства;

- предмет договоренности;

- прав и ответственности сторон;

- сроки действия.

Если условия выполнения обязательств определены на период, который считается календарным, это может быть истолковано, что его действие закончится 31 декабря, а не через 12 месяцев после даты подписания сторонами.

Аналогичная ситуация может возникнуть при необходимости пролонгации соглашения.

Когда одним из пунктов договора или при заключении дополнительного соглашения на его продление указывают период как календарный месяц или год, придется перезаключать договор – уже по истечении месяца, в каком заканчиваются установленные сроки, или с 01 января.

Составляя официальные документы, нужно иметь в виду, что формулировка сроков может трактоваться в зависимости от употребленных терминов.

Важно предельно четко прописать в договоре сроки и периоды, для избежания разночтений

Нюансы понятия месяца

Как мы уже акцентировали внимание, по календарю каждый месяц начинается с первого числа и заканчивается 28-31, имеет свое название и порядковый номер от 1 до 12.

Поэтому, если указывать сроки как календарный месяц, они продлятся лишь до его окончания, независимо от того, когда составлен и подписан договор – 1-го или, например, 15 числа.

В то же самое время, если заключить договор на месяц 20 марта 2022 года, соглашение действительным считают соответственно до 20 апреля 2022.

Понятие недельного срока

Продолжительность недели как временного периода составляет 7 дней с начала отсчета событий.

Например, если мы договариваемся во вторник сделать заказ через неделю, то готов он должен быть к следующему вторнику.

На первый взгляд незначительное уточнение о том, что работа должна быть сделана до конца календарной недели, означает, что спросят выполнение уже утром в понедельник.

Вместо послесловия

Договора, контракты, заключаемые на определенный период, могут оказаться спорными по незначительным на первый взгляд причинам – трактовки сроков их действия.

Одна приставка к слову меняет вполне привычное значение периода времени, порядок отсчета. Во избежание подобных проблем, рекомендуем обратить внимание на все нюансы – как считается календарный год, изучить соответствующие законы.

Определение начала течения и окончания срока в гражданском праве

Определение начала течения срока имеет большое практическое значение, так как это ориентир и правильности его исчисления, и установки окончания, а значит, и тех юридических последствий, которые могут возникнуть.

Действующее гражданское законодательство устанавливает общее для всех сторон правило определения начала течения сроков ( ст. 191 ГК). Когда срок определен периодом времени, то течение начинается на следующий день после календарной даты или наступления события, которым определено его начало. Это означает, что календарная дата и день наступления события в расчет не принимаются. Так, если будет объявлено, что навигационный период открыт 15 апреля, то он исчисляется с 16 апреля.

Порядок установления окончания срока, определяемого периодом времени, предусмотрен ст. 192 ГК РФ. Известно, что различные месяцы и годы содержат в себе неодинаковое количество дней. Кроме того, существуют выходные и праздничные дни. В связи с этим установлено, что срок, исчисляемый годами, истекает в месяц и число последнего года срока; месяцами — соответствующего числа последнего месяца. Например, если месячный срок начался 31 января, то он истечет 28 февраля, но если год високосный, то 29 февраля. Когда срок определен в полгода, квартал, то применяются те же правила. Если срок определен в полмесяца, то он приравнивается к 15 дням. При исчислении срока неделями с определенного дня он истекает в тот же по названию день последней недели срока.

Если последний день приходится на нерабочий или праздничный день, то датой окончания срока считается следующий за ним рабочий день. Нерабочими являются общевыходные дни (суббота и воскресенье при пятидневной рабочей неделе и воскресенье — при шестидневной). В соответствии с Федеральным законом от 29 декабря 2004 г. N 201-ФЗ «О внесении изменений в статью 112 Трудового кодекса Российской Федерации» нерабочими праздничными днями в Российской Федерации являются:

1, 2, 3, 4, 5, 6 и 8 января — Новогодние каникулы; 7 января — Рождество Христово; 23 февраля — День защитника Отечества; 8 марта — Международный женский день; 1 мая — Праздник Весны и Труда; 9 мая — День Победы; 12 июня — День России; 4 ноября — День народного единства.

При совпадении выходного и праздничного дней выходной переносится на следующий после праздничного рабочий день. Изложенные правила распространяются на выходные дни, установленные субъектами Российской Федерации либо организациями, если они не совпадают с общевыходными. Если необходимые действия можно совершить только в данном субъекте Федерации или в данной организации, то окончание срока наступает на следующий за выходным рабочий день.

Порядок совершения действий в последний день срока предусмотрен ст. 194 ГК РФ. По общему правилу необходимое юридически значимое действие может быть выполнено до 24 часов последнего дня срока. Отправление документов, пакетов и т.д. почтой или телеграфом приравнивается к своевременному исполнению, поскольку было совершено в последний день срока (о чем имеется отметка почты или телеграфа). Правило это является общим и потому распространяется не только на органы суда, прокуратуры, милиции, но и на все остальные учреждения, организации.

Так, например, в силу абз. 3 п. 1 ст. 142 Федерального закона от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о банкротстве) реестр требований кредиторов подлежит закрытию по истечении двух месяцев с даты опубликования сведений о признании должника банкротом и об открытии конкурсного производства. Необходимо иметь в виду, что указанные сроки будут считаться соблюденными, в частности, если кредитор сдаст почтовое отправление, содержащее его требование, в организацию связи или отправит документы в электронном виде в установленном порядке в арбитражный суд до двадцати четырех часов последнего дня соответствующего срока ( п. 21 Постановления Пленума ВАС РФ от 22 июня 2012 г. N 35 «О некоторых процессуальных вопросах, связанных с рассмотрением дел о банкротстве»).

Однако если то или иное действие должно быть совершено гражданином лично в организации или учреждении, то срок истекает в тот час, когда в них по установленным правилам прекращаются соответствующие операции. Так, если в банке счета клиентов обслуживаются с 12 до 16 часов, следовательно, срок истекает в 16 часов. Вместе с тем если клиент не был принят по вине работников организации или учреждения, то считается, что выполнение действий не просрочено (см. п. 3 ст. 405 ГК), хотя они и были совершены на следующий рабочий день.

Что такое налоговый и отчётный периоды

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, с какой периодичностью рассчитываются налоги, чем отчётный период отличается от налогового и почему не беспокоить бухгалтера в отчётный период означает не беспокоить его никогда.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Очередной выпуск налогового ликбеза. Сегодня разберемся с понятиями налогового и отчётного периодов. Их определяет ст. 55 НК РФ.

Налоговый период — период времени, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчётных периодов.

Например, по налогу на прибыль организаций налоговый период — год, отчётные — первый квартал, полугодие и 9 месяцев. То есть с периодичностью 1 раз в квартал нужно отчитываться и платить авансовый платеж, а по итогом года определять окончательную сумму налога. А по НДС отчётный и налоговый периоды совпадают — это кварталы.

Подчеркну: отчетный период — это не период, когда сдается отчётность, а период, за который она сдается. Почему-то первая трактовка очень распространена среди бухгалтеров. «Не беспокоить, у меня отчётный период!» — знакомо? Можете смело отвечать, что отчётный период у тебя закончился, начался период подготовки отчётности.

Налоговый и отчётные периоды определяются за календарные отрезки времени. Год — это календарный год с 1 января по 31 декабря, а не 12 месяцев с какой-то даты.

Налоговые и отчётные периоды для федеральных налогов

Налог на добавленную стоимость (НДС). Налоговый период — квартал. Отчётный период — квартал (ст. 163 НК РФ).

Акцизы. Налоговый период — месяц. Отчётный период — месяц (ст. 192 НК РФ).

Налог на доходы физических лиц (НДФЛ). Налоговый период — год. Отчётный период — год (ст. 216 НК РФ).

Налог на прибыль организаций. Налоговый период — год. Отчётные периоды — первый квартал, полугодие и девять месяцев года либо месяц, два месяца, три месяца и так далее до окончания года в зависимости от того, как определяется авансовый платеж по налогу (ст. 285 НК РФ).

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Налогового периода как такового нет — сумма сборов рассчитывается и уплачивается при получении разрешения на добычу (ст. 333.5 НК РФ).

Водный налог. Налоговый период — квартал. Отчётный период — квартал (ст. 333.11 НК РФ).

Государственная пошлина. Налогового периода как такового нет — сумма пошлины рассчитывается и уплачивается при обращении для совершения юридически значимых действий (ст. 333.18 НК РФ).

Налог на дополнительный доход от добычи углеводородного сырья. Налоговый период — год. Отчётные периоды — первый квартал, полугодие и девять месяцев года (ст. 333.53 НК РФ).

Налог на добычу полезных ископаемых (НДПИ). Налоговый период — месяц. Отчётный период — месяц (ст. 341 НК РФ).

Налоговые и отчётные периоды для региональных налогов

Транспортный налог. Налоговый период — год. Отчётные периоды для юрлиц — первый квартал, второй квартал, третий квартал, для физлиц — год (ст. 360 НК РФ).

Налог на игорный бизнес. Налоговый период — месяц. Отчётный период — месяц (ст. 368 НК РФ).

Налог на имущество организаций. Налоговый период — год. Отчётные периоды — первый квартал, полугодие и девять месяцев, если налоговая база — это остаточная стоимость, и первый квартал, второй квартал, третий квартал, если налоговая база — это кадастровая стоимость (ст. 379 НК РФ).

Налоговые и отчётные периоды для местных налогов

Земельный налог. Налоговый период — год. Отчётные периоды для юрлиц — первый квартал, второй квартал, третий квартал, для физлиц — год (ст. 393 НК РФ).

Налог на имущество физических лиц. Налоговый период — год. Отчётный период — год (ст. 405 НК РФ).

Торговый сбор. Вместо налогового периода установлен период обложения — год (ст. 414 НК РФ).

Для страховых взносов аналогом налогового периода служит расчётный период — год. Отчётные периоды — первый квартал, полугодие и девять месяцев (ст. 423 НК РФ).

Налоговые и отчётные периоды для специальных налоговых режимов

Единый сельскохозяйственный налог (ЕСХН). Налоговый период — год. Отчётный период — полугодие (ст. 346.7 НК РФ).

Упрощённая система налогообложения (УСН). Налоговый период — год. Отчётные периоды — первый квартал, полугодие и девять месяцев (ст. 346.19 НК РФ).

Система налогообложения при выполнении соглашений о разделе продукции. Здесь нет своего налогового периода, потому что нет отдельного объекта налогообложения. Этот спецрежим подразумевает особый порядок расчёта налогов по ОСНО и возможное освобождение от уплаты региональных и местных налогов. Налоговые и отчётные периоды тоже зависят от конкретных налогов (глава 26.4 НК РФ).

Патентная система налогообложения (ПСН). Налоговый период — по умолчанию год, но если патент выдан на срок меньше года, то налоговый период равен сроку действия патента. Отчётный период такой же (ст. 346.49 НК РФ).

Так что же такое «отчетный период»?

Методика бухгалтерского учета ориентирована на отчетный период, равный календарному месяцу. Но Закон о бухгалтерском учете эту традицию не поддерживает. Поэтому применяемые на протяжении календарного года отчетные даты следует зафиксировать в учетной политике.

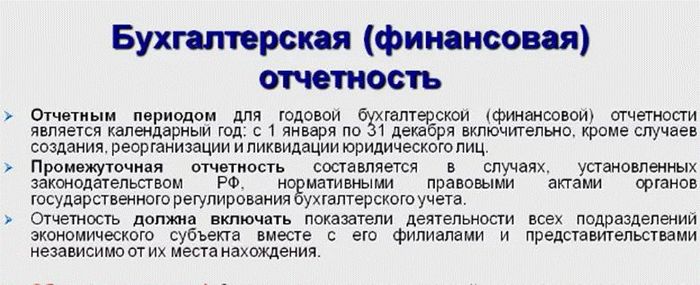

Единственный отчетный период, закрепленный Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» – календарный год (п. 1 ст. 15). Он применяется для составления годовой бухгалтерской отчетности.

Отчетный период всегда начинается 1 января. А длится он по отчетную дату включительно (п. 6 Закона 402-ФЗ). Для годовой отчетности отчетной датой является 31 декабря.

Особый порядок определения отчетных периодов – у фирм, созданных, реорганизованных либо ликвидированных в отчетном году. Но на них мы останавливаться не будем.

Промежуточная бухгалтерская отчетность

Отчетность, составленная за период менее календарного года, именуется промежуточной (п. 5 ст. 13 Закона 402-ФЗ).

Пункт 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (ПВБУ) гласит: компания должна составлять промежуточную отчетность (за месяц и за квартал) нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. Но пункт 4 статьи 13 Закона 402-ФЗ как раз устанавливает «иное». В соответствии с ним промежуточную бухгалтерскую отчетность необходимо составлять лишь в тех случаях, когда компания обязана ее представлять. Такая обязанность может быть установлена законодательством РФ, нормативными правовыми актами органов государственного регулирования бухгалтерского учета либо на корпоративном уровне – договорами фирмы, ее учредительными документами или решениями собственников. Разумеется, при этом должны быть определены отчетные периоды и (или) отчетные даты.

Например, в силу закона отчетной датой для хозяйственного общества является день выплаты дивидендов. Дело в том, что на этот день необходимо определить стоимость чистых активов (п. 2 ст. 29 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 4 ст. 43 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»).

Для большинства фирм отчетным периодом является календарный год. Основание – Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Последний день календарного месяца общеустановленной отчетной датой не считается.

Еще пример: при государственной регистрации проспекта эмиссионных ценных бумаг эмитент должен представить промежуточную отчетность за последний завершенный отчетный период, состоящий из трех, шести или девяти месяцев (подп. 3 п. 2 ст. 22 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг»).

Месячная отчетность не составляется

Норма о составлении промежуточной отчетности введена в Закон 402-ФЗ Федеральным законом от 23.07.2013 № 251-ФЗ и начала действовать с 1 сентября 2013 года. Она избавила фирмы от необходимости составлять месячную отчетность. Поэтому «автоматически», без специальных к тому оснований последний день календарного месяца отчетной датой не считается.

В итоге большинство фирм промежуточную отчетность не формирует на законном основании. А отчетным периодом для них по умолчанию, в силу закона, оказывается календарный год.

Между тем термин «отчетный период» фигурирует во всех без исключения стандартах бухгалтерского учета. Как же его понимать? Задумаемся вместе.

Отчетный период – базовое понятия для ПБУ

Проблема в том, что стандарты бухгалтерского учета к новациям Закона 402-ФЗ не приспособлены. Официальная методика ведения учета, опирающаяся на Инструкцию по применению Плана счетов, по-прежнему рассчитана на ежемесячные циклические процедуры. Центральное место среди них занимает закрытие синтетических счетов 90 «Продажи» и 91 «Прочие доходы и расходы». В условиях, когда отчетный период наращивался помесячно, этот прием имел под собой нормативное основание – пункт 79 ПВБУ.

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса (п. 79 ПВБУ).

Получается, что теперь выявлять финансовый результат на конец каждого месяца не обязательно. Это нужно делать на отчетные даты. А если они специально не установлены, то закрывать счета 90 и 91 допустимо один раз в году – 31 декабря.

Казалось бы, трудоемкость учета уменьшается. Но отказ от прежних позиций потребует масштабной перестройки.

Совет здесь может быть только один. Если вы придерживаетесь традиционной методологии – установите в учетной политике, что в целях ведения учета отчетной датой считается последний день каждого календарного месяца. Тем самым у вас формально будут сохранены в прежнем понимании и отчетные периоды. При этом учетная политика «автоматически» не обязывает вас составлять промежуточную отчетность.

Преимущества нововведения

Предположим, вас заинтересовал вариант «отчетный период = календарный год». В чем плюсы и минусы такого выбора? С одной стороны, не придется ежемесячно закрывать счета 90 и 91. Впрочем, такое решение имеет ощутимый недостаток: вы утратите контроль за текущим финансовым результатом фирмы.

Правила ведения бухгалтерского учета и составления бухгалтерской отчетности применяются в части, не противоречащей Федеральному закону № 402-ФЗ (Информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”»).

С какой периодичностью закрывать счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» – вы решаете самостоятельно. А вот амортизацию основных средств и нематериальных активов нужно начислять строго ежемесячно, ибо это прямо предусмотрено ПБУ 6/01 (п. 19) и ПБУ 14/2007 (п. 28).

Зато в явном выигрыше могут оказаться фирмы, применяющие ПБУ 2/2008 «Учет по договорам строительного подряда». Этот стандарт бухгалтеры «недолюбливают» по причине калькуляций, которые им приходится выполнять ежемесячно. Но если исходить из того, что единственной отчетной датой является 31 декабря, то распределять доходы и расходы по переходящим договорам придется только между календарными годами. Что безусловно «упрощает жизнь».

Проблемы нововведения

Для бухгалтера всегда актуальны решения, сближающие бухгалтерский и налоговый учет. Как известно, в целях налогообложения прибыли отчетные периоды формируются поквартально либо помесячно. Соответственно имеет смысл устанавливать отчетные периоды и в бухучете.

По-прежнему действуют определения, приведенные в ПБУ 4/99 (п. 4):

• отчетный период – период, за который фирма должна составлять бухгалтерскую отчетность;

• отчетная дата – дата, по состоянию на которую фирма должна составлять бухгалтерскую отчетность.

Еще одна проблема – необходимость бухгалтерских балансов для принятия решений в хозяйственных обществах. Например, при классификации крупных сделок или для определения размера выплат выбывающему участнику ООО. А для выплаты промежуточных дивидендов (ежеквартально или за полугодие) потребуется промежуточный отчет о финансовых результатах. Ведь эти выплаты возможны лишь при наличии текущей чистой прибыли (п. 1 ст. 28 Закона 14-ФЗ, п. 1 и п. 2 ст. 42 Закона 208-ФЗ). Отчетные даты для всех подобных ситуаций целесообразно заблаговременно закрепить в уставе. Если это у вас не сделано – для определения отчетной даты потребуется решение общего собрания участников (акционеров). Когда отчетным периодом считался месяц – подобной необходимости не возникало.

Итак, возьмите себе на заметку: «отчетный период» – под контроль!

Елена Диркова, для журнала «Практическая бухгалтерия»

Примеры заполнения форм отчетности

В Бераторе «Бухгалтерская отчетность» собрана вся информация для безошибочного заполнения любой формы отчетности с построчным комментарием к каждой форме с примерами заполнения. Узнайте больше >>

Читайте также по теме:

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

В кабмине детализируют указ Путина по отдельным районам Крайнего Севера

Город Нарьян-Мар в Ненецком автономном округе

Сергей Мальгавко/ТАСС

Президент Владимир Путин 15 ноября отменил ряд указов 1992-1996 годов, подписанных президентом Борисом Ельциным. Отмененные указы касались статуса отдельных районов республик Карелия, Бурятия и Коми, Пермского края, Ненецкого автономного округа.

В соответствии с новым указом, обнародованным на портале правовой информации, большинство муниципалитетов Карелии, например, теперь не считается территорией, приравненной к Крайнему Северу.

Лишились «северного статуса» и приравненного к нему и ряд других территорий, обозначенных в указе Путина. В силу он вступит с 1 января 2022 года.

Детали сообщат позднее

По оценкам Росстата на начало 2022 года, на Крайнем Севере и приравненных к нему территориях, проживало около 9,8 млн человек. Не менее 6 млн из них — трудоспособное население. Указ президента вызвал резонанс, поскольку затрагивает ряд льгот, полагающихся тем, кто живет «на северах».

Эта система льгот начала действовать с конца 20-х годов прошлого века, потом получила развитие в 60-годах и 90-х, пояснила «Газете.Ru» директор Института региональных исследований и городского планирования НИУ ВШЭ Ирина Ильина. С утратой этого статуса, по идее, автоматически утрачиваются и льготы.

Сейчас на Крайнем Севере и на приравненных к ним территориям действуют надбавки к зарплате, соцпособиям, стипендиям. Жителям этих регионов полагается дополнительный отпуск – от 8 до 24 календарных дней, компенсация расходов на проезд до места отдыха. Кроме того, на пенсию жители этих регионов имеют право выходить на пять лет раньше.

Что будет с этими льготами, пока непонятно. В Кремле пообещали уточнить подробности указа главы государства. «Если я не ошибаюсь, все-таки это технический момент. Я разберусь с этим», — сказал накануне пресс-секретарь президента Дмитрий Песков.

Заместитель премьер-министра правительства Карелии Дмитрий Родионов попытался успокоить жителей. «После изменения нормативной базы наши граждане по-прежнему будут получать надбавки к заработной плате за работу в районах Крайнего Севера и приравненных к ним местностях. Все льготы для жителей Карелии, в том числе дополнительные дни к отпуску, сохранятся в полном объеме», — заявил он.

В Минэкономразвития «Газете.Ru» пояснили, что сейчас готовится постановление правительства, детализирующее указ президента. Было много нормативно-правовых федеральных актов, касающихся статуса территорий и полагающихся их жителям льгот, сейчас их обновили и актуализировали. Проект постановления правительства согласован с заинтересованными федеральными ведомствами и регионами, заверили в Минэкономразвития.

У экспертов, впрочем, есть сомнения по поводу сохранения «северных надбавок» для всех жителей преобразующихся территорий. В одной только арктической зоне проживает 2,2 млн человек. Ильина говорит, что льготы появились, когда СССР активно осваивал Арктику. Чтобы обеспечить туда приток людей, были приняты мощные стимулирующие меры, льготы, надбавки. Список льгот и самих льготных территорий постоянно расширялся, преференции дополнялись и уточнялись.

«Считается, что ельцинский указ был не совсем правомочен. Список льготных территорий так разросся, что чуть ли не больше половины территории России – это теперь все районы Крайнего Севера и приравненные к ним территории», — говорит Ильина.

В разных зонах

Она поясняет, что никто линий карандашом по карте не проводил, тут Крайний Север, а тут Арктика, такого не было. Но нередко происходила путаница, когда одна часть региона оказывалась в разных зонах. «Местные власти говорили, что они не могут разделять людей, лишать кого-то льгот», — объясняет Ильина.

Были порой действительно абсурдные ситуации, когда из двух поселений одно попадало в Арктическую зону и там было много жителей, а в соседней деревне — через 10 км – никто не хотел жить, потому что там не было надбавок и льгот. Поэтому решали приравнивать к зонам целые муниципальные образования и даже регионы. По этой причине ситуация с зонами давно нуждалась в уточнении, отмечет эксперт.

Как пояснила Ильина между льготами, которые действуют с советских времен и которые в течение последних лет вводятся властями для работающих в Арктике, есть разница.

Льготы, установленные для Крайнего Севера, были направлены на граждан — для компенсаций тяжелых условий жизни. Все, кто живет на территории Крайнего Севера и приравненных к ним территориях имеют право на льготы, автоматически. «Эти все надбавки — большая нагрузка на бюджет. И в то же время такой подход к льготам никак не стимулирует работу на Крайнем Севере. Эти льготы чересчур щедры», — считает Ильина.

А льготы, которые введены для развития Арктики, аккумулируются вокруг бизнеса, вокруг компаний, работающих там, реализующих инвестиционные проекты в зоне вечной мерзлоты. В этом отличие.

В итоге власти решили привести разные виды льгот в соответствие друг другу, поясняет эксперт Ильина. Как на практике это будет реализовано, пока не понятно, признает она.

Пенсии точно не тронут

Несколько раз правительство, еще предыдущего состава, готовило проект постановления, чтобы уточнить статус всех этих зон, но до реализации дело не доходило. Сейчас, после указа президента, дело сдвинулось с мертвой точки.

«Скорее всего, будут так: работникам бюджетной сферы оставят все, как есть. А работникам в частном секторе преференции, доплаты должен будет предоставлять работодатель. Ответственность за льготы надо перекладывать на компании», — считает Ильина.

При этом пенсионное законодательство защищает работников, для них льгота по более раннему выходу на пенсию, действующим прибавкам к зарплате и, соответственно, размеру пенсии несомненно останется, полагает эксперт. В противном случае отток населения из неблагоприятных для проживания регионов усилится.

Доктор экономических наук, профессор кафедры труда и социальной политики Института государственной службы и управления РАНХиГС Вера Сморчкова также считает, что сейчас идет упорядочение официальных документов, принятых еще во времена Советского Союза.

«К примеру, сегодня не существует Коми-Пермяцкого автономного округа, а есть Пермский край, в который входит этот бывший АО. То же касается и других территорий, которые были отнесены к районам Крайнего Севера еще постановлением Совета министров СССР от 1983 года, и чьи границы менялись в ходе муниципальной реформы, продолжавшейся следующие годы», — говорит эксперт.

По мнению Сморчковой, причин опасаться, что жители северных районов утратят положенные им льготы и компенсации, нет.

«Об этом даже речи не идет. Можно предположить, что соответствующие решения будут приниматься пакетом, просто на сегодняшний день опубликовали лишь первую часть документов», — заключает Сморчкова.

Главный научный сотрудник Института проблем регионально экономики РАН Николай Межевич считает отличной идею обновить законодательство о статусе окраинных районов страны.

«Но как обычно в России бывает, возникла проблема с реализацией хорошего начинания. Вместо того, чтобы широко обсудить это с обществом, с руководителями регионов, с гражданами, вместо того, чтобы объяснить людям, что никто ничего у них отнимать не собирается, заявляют о принятии важного решения, не подготовив людей», — говорит Межевич.

По словам эксперта, волна горячего обсуждения этой темы в обществе «говорит лишь о проблемах непродуманного государственного пиара».

Теперь власти, в том числе региональные, начинают это как-то объяснять. Об этом свидетельствует заявление главы Карелии о том, что льготы все же сохранятся. «Сокращение льгот на Крайнем Севере, если это произойдет, ударит по грандиозным планам по освоению Арктики», — заключает Межевич.

Все льготы для жителей сохранятся: Путин изменил список приравненных к Крайнему Северу регионов

Президент России Владимир Путин внёс изменения в Стратегию развития Арктического региона. Глава государства отменил ряд указов, согласно которым отдельные районы Карелии ранее приравнивались к территориям Крайнего Севера.

«Признать утратившими силу. Указ президента Российской Федерации от 20 декабря 1993 года №2226 «Об отнесении отдельных территорий Республики Карелия к районам Крайнего Севера и приравненных к ним местностям», — говорится в тексте указа.

Также в документе признаются утратившими силу указы президента от 24 января 1992 года «о неотложных мерах по стабилизации экономики и развитии социальной сферы Коми ССР» и указ от 25 марта 1992 года «о неотложных мерах по государственной поддержке экономики Бурятской ССР».

Уточняется, что указ вступает в силу с 1 января 2022 года.

Пресс-секретарь президента России Дмитрий Песков, комментируя указ, отметил, что он представляет собой «технический момент».

«Если я не ошибаюсь, всё-таки это технический момент. » — ответил Песков.

В пресс-службе правительства Карелии также уточнили, что отмена указа 1993 года призвана актуализировать объём законодательных актов, связанных с Арктической зоной.

Там также сообщили, что следом за указом президента будет подписано соответствующее постановление правительства Российской Федерации.

«В данный акт (1993 года) за несколько десятков лет было внесено большое количество правок, были отмечены неточности в административно-территориальном делении субъектов Российской Федерации, в связи с чем принято решение об издании актуализированных актов», — сообщили в пресс-службе.

Там напомнили, что предыдущим указом от 1993 года был утверждён перечень районов Крайнего Севера и местностей, приравненных к районам Крайнего Севера.

«Таким образом, Лоухский, Кемский, Беломорский, Калевальский муниципальные районы и Костомукшский городской округ вошли в районы Крайнего Севера, а все остальные муниципальные образования республики стали относиться к местностям, приравненным к районам Крайнего Севера», — уточнили в региональном кабмине.

Вместе с тем в пресс-службе правительства Карелии заявили, что новый указ Владимира Путина не повлияет на получение северных надбавок в регионе.

«После изменения нормативной базы наши граждане по-прежнему будут получать надбавки к заработной плате за работу в районах Крайнего Севера и приравненных к ним местностях. Все льготы для жителей Карелии, в том числе дополнительные дни к отпуску, сохранятся в полном объёме», — заявил заместитель премьер-министра правительства Дмитрий Родионов.

В России некоторые территории в регионах, которые фактически не находятся на Крайнем Севере, приравнены к нему по условиям проживания. Жители этих территорий получают ряд льгот и надбавок.

В Минэкономразвития России пояснили, что все территории, которые ранее были отнесены к районам Крайнего Севера и приравненным к ним местностям, вошли в проект постановления правительства РФ об утверждении единого перечня таких территорий.

«Взамен действовавших ранее указов Минэкономразвития России подготовлен и внесён в правительство проект постановления об утверждении единого перечня районов Крайнего Севера и приравненных к ним местностей. В проект постановления, согласованный заинтересованными федеральными ведомствами и регионами, включены все территории, которые ранее были отнесены разными актами к районам Крайнего Севера и приравненным к ним местностям», — приводит сообщение ведомства ТАСС.

Член комитета Совета Федерации по федеративному устройству и региональной политике Анатолий Широков подтвердил РИА Новости, что указ — технического решение, призванное актуализировать существующие документы.

«Для регионов Крайнего Севера, их жителей ничего не изменится», — заявил Широков.

В марте Владимир Путин поручил продолжить проведение комплексных арктических экспедиций, изучение и освоение Крайнего Севера для обеспечения военной безопасности России.

В апреле правительство России утвердило план мероприятий по реализации стратегии развития Арктики.

«Решение социальных проблем, создание комфортной среды для жизни, привлечение новых инвесторов, стимулирование промпроизводства и обеспечение государственной безопасности — мероприятия по этим направлениям вошли в план реализации стратегии развития Арктической зоны и основ госполитики в Арктике. Такой документ своим распоряжением утвердил председатель правительства Михаил Мишустин», — сообщили в кабмине.