Новый закон о страховании жилья: что изменится для собственников?

С 2022 года в России заработают региональные программы страхования жилья от чрезвычайных ситуаций. Впоследствии их планируют распространить на общее страхование жилья.

В июне нынешнего года в Иркутской области произошло наводнение, в результате которого пострадало более 10 тыс. домов. Их жители получили в качестве компенсации в общей сложности 1 млрд рублей: две трети из федерального бюджета и треть — из областного. В среднем по 100 тыс. рублей на одно домовладение.

Если бы в регионе действовала программа страхования жилья от ЧС, выплаты были бы втрое больше, подсчитали во Всероссийском союзе страховщиков (ВСС). Они производились бы из двух источников: ущерб в размере 300—500 тыс. рублей пострадавшим выплатили бы страховые компании, а сверх этого — региональные власти. Общая сумма возмещения от страховых компаний за 10 тыс. утраченных в результате ЧС домов составила бы не менее 3 млрд рублей.

Сейчас единственным регионом, где работает региональная программа добровольного страхования жилья, является Москва. По словам заместителя директора департамента развития имущественного страхования физических лиц ВСС Михаила Порватова, она реализуется уже больше двух десятилетий, и участие в ней принимают около 60% жителей столицы.

Московская программа не привязана к ЧС: застраховать недвижимость можно от пожара, любого вида взрывов, аварий систем отопления и водоснабжения, сильного ветра, урагана и сопровождающих их атмосферных осадков. Расчет страховки производится исходя из площади жилья, умноженной на определенную муниципалитетом страховую премию за один квадратный метр (в 2019 году ставка ежемесячного страхового взноса равна 1,87 рубля за квадратный метр). Выплаты по локальным случаям повреждения недвижимости производятся из бюджета столицы и компаний-страховщиков. По информации Департамента городского имущества г. Москвы, например, в прошлом году больше 5 тыс. московских семей получили выплаты по страховым случаям в общей сумме 182 млн рублей. В случае полного уничтожения жилья правительство Москвы гарантирует предоставление иного, по действующим в городе нормам.

Была попытка запустить аналогичную программу в Краснодарском крае, но, поскольку власти отказались от включения страхового платежа в квитанцию ЖКУ, доля застрахованного жилья не превысила 2%. И программу посчитали проваленной, хотя в регионе относительно часто случаются затопления, пожары и сели.

В результате пока страхование жилья в России — дело добровольное, то есть по своей инициативе можно обратиться в страховую компанию и застраховать возможные риски повреждения или утраты жилья.

«Уровень проникновения страхования жилья в нашей стране остается низким, — комментирует директор департамента андеррайтинга и управления продуктами СК «Согласие» Андрей Ковалев. — Владельцы элитного жилья чаще всего страхуют отделку и домашнее имущество, в экономсегменте популярностью пользуется страхование отделки и гражданской ответственности перед соседями. При страховании домов в обоих случаях к списку застрахованного добавляется конструктив».

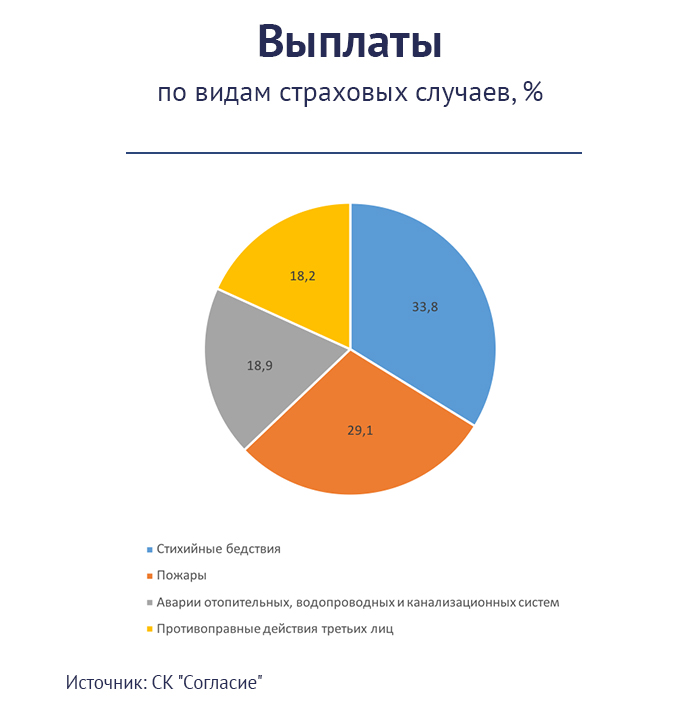

В целом в России, по информации СК «Согласие», застраховано 17% домов и 8% квартир. Для сравнения: в США и ряде стран Европы этот показатель превышает 90%.

Добавят к «коммуналке»

Доступный сейчас полис имущественного страхования может помочь при наступлении определенных рисков, прописанных в нем. Если же в каком-то регионе объявлена ЧС и стихия уничтожила не один десяток незастрахованных домов, то компенсирует потери их собственникам только бюджет. К этим выплатам присоединяется страховая компания, если собственник застраховал недвижимость от этого риска в индивидуальном порядке.

С 4 августа 2019 года вступил в силу закон о страховании жилья от ЧС, который должен популяризировать страхование жилья среди населения. Для этого власти в регионах должны будут разработать свои программы страхования и объяснить владельцам недвижимости, для чего необходимо принимать в них участие. Глобально система останется прежней: часть потерь застрахованному компенсирует бюджет, часть — страховая компания, если собственник воспользовался ее услугами. Но теперь застраховать жилье будет проще: планируется, что страховые платежи будут включены в платежки ЖКУ, как это сделано в Москве. Страховать или нет свои квадратные метры, каждый владелец недвижимости будет решать самостоятельно, поставив галочку в строке «страховка».

«Программы страхования жилья будут реализовываться по аналогии с московской, за счет страховых механизмов и с субсидированием страхования со стороны федерального бюджета, — говорит президент ВСС Игорь Юргенс. — В результате бюджет существенно снизит свои расходы на ликвидацию последствий ЧС».

Какой резон владельцам недвижимости страховаться по новой программе? Во-первых, в этом случае выплаты за утраченное жилье будут производиться из нескольких источников: госбюджета и страховой компании. Во-вторых, выплату, по крайней мере от страховщиков, можно будет получить быстрее. В отличие от администрации региона, для которой подготовка документов и прохождение бюрократической цепочки — разовое и напряженное мероприятие, для страховой компании это стандартная ситуация. В-третьих, стоимость страховки от ЧС будет значительно дешевле, чем у полисов традиционного имущественного страхования: новая страховка не потребует дополнительных расходов на привлечение клиентов и будет частично субсидироваться со стороны бюджета.

«Если обычный полис добровольного страхования жилья для стандартной квартиры обходится в 5—7 тысяч рублей в год, то страхование по региональной программе будет стоить ориентировочно 1 800—2 400 рублей в год, — прогнозирует Игорь Юргенс. — Минимальный набор рисков предположительно обойдется примерно в 300—350 рублей в год».

На начальном этапе планируется страховать недвижимость только от ЧС, то есть всех происшествий, которые местные власти объявляют чрезвычайными, как природного характера, так и техногенного. Если жилье повреждено, то страховые выплаты на ремонт будут производиться владельцу недвижимости (по базовой программе они установлены в диапазоне 300—500 тыс. рублей). Если жилье уничтожено полностью, страховая компания перечисляет компенсацию пострадавшему или в бюджет в зависимости от того, предоставляет государство замену или собственник сам покупает/строит новое жилье. Максимальный размер возмещения утвержден постановлением правительства в апреле и будет рассчитываться исходя из площади жилья, умноженной на среднюю стоимость одного квадратного метра в конкретном регионе. Такого возмещения пострадавшему должно хватить на покупку аналогичной по площади квартиры.

В перспективе региональные программы страхования жилья, по мнению экспертов, целесообразно расширять, например, добавив в них различные бытовые случаи, которые приводят к повреждению или уничтожению жилья. Это сделает их более понятными и нужными для простых граждан. Разрушительным паводкам, землетрясениям и пожарам подвержены не все регионы, а зачем страховаться от того, что может никогда не наступить? В этом случае стоимость страховки вырастет, потому что тарифы по остальным рискам будут считать страховщики, а контролировать их обоснованность — региональные власти. По предварительной оценке, страхование квартиры от большинства рисков обойдется гражданину примерно в 150 рублей в месяц: реальная страховая премия будет рассчитываться исходя из площади жилого помещения и тарифа около 3 рублей за квадратный метр.

Какие риски будут включены в программу, зависит от местных властей. Их обязанность — прописать в документе наиболее актуальные риски, а также определить условия и правила отбора страховых компаний, процедуры заключения договоров и распространения страховых полисов, порядок уплаты страховых взносов и прочее. Садиться за подготовку нормативных документов на уровне регионов можно будет после того, как в федеральном центре утвердят все необходимые документы. На минувшей неделе правительство приняло правила проведения экспертизы жилого помещения, пострадавшего в результате ЧС, прописав методику определения размера ущерба, возмещение которого будет происходить за счет страховых выплат и выплат из региональных бюджетов.

«Правила — один из самых важных документов в пакете, сопровождающем закон о страховании жилья от ЧС, — считает руководитель СК «Сбербанк страхование» Дмитрий Попов. — В них четко прописаны действия всех сторон, участвующих в процессе урегулирования убытков при возникновении ЧС. Они регламентируют проведение экспертизы пострадавших жилых помещений, в частности ее сроки — экспертиза должна производиться незамедлительно, как только появляется такая возможность. Оговаривается создание специальной комиссии, на основании заключения которой будет определяться степень повреждения жилья, размер возмещения ущерба и так далее».

По словам Михаила Порватова, практически все подзаконные акты уже приняты, кроме одного — методики разработки региональных программ. Это приказ Минфина РФ, который с начала июля находится на регистрации в Минюсте.

С кого начнем?

Скорее всего, популярным добровольное страхование жилья от ЧС станет в регионах риска, где нередки паводки, пожары или другие стихийные явления. Неслучайно в ВСС в числе потенциальных пилотных регионов для реализации программы называют Забайкальский, Пермский, Красноярский, Краснодарский и Хабаровский края. А также Московскую область, Санкт-Петербург, Ленинградскую, Тверскую, Свердловскую, Тюменскую, Новосибирскую, Белгородскую и Омскую области.

«Жители городов-миллионников, где практически никогда не бывает природных катастроф, массово страховаться не пойдут, — считает Андрей Ковалев. — Тем не менее закон выполнит важную задачу — он поможет популяризации страхования домов и квартир. По нашим прогнозам, он позволит страховым компаниям собрать около 5 миллиардов рублей премии.

В конкретных регионах успех этого вида страхования будет зависеть от того, как региональные власти подойдут к его продвижению. Важно на этапе внедрения программы заняться повышением информированности, улучшением финансовой грамотности жителей регионов. Мы совместно с региональными властями обсуждаем и продумываем механизмы, как применить нормы закона на практике и скомбинировать возможные варианты региональной программы с нашим действующим продуктом по страхованию жилья».

Федеральный закон от 10.12.2003 г. № 172-ФЗ

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О внесении изменений и дополнений в Закон Российской Федерации “Об организации страхового дела в Российской Федерации” и признании утратившими силу некоторых законодательных актов Российской Федерации

Принят Государственной Думой 19 ноября 2003 года

Одобрен Советом Федерации 26 ноября 2003 года

(В редакции федеральных законов от 07.03.2005 № 12-ФЗ; от 30.06.2007 № 119-ФЗ; от 29.11.2007 № 287-ФЗ; от 01.12.2007 № 306-ФЗ; от 25.12.2012 № 267-ФЗ; от 23.07.2013 № 234-ФЗ; от 26.07.2017 № 205-ФЗ)

Внести в Закон Российской Федерации от 27 ноября 1992 года № 4015-I “Об организации страхового дела в Российской Федерации” (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № 2, ст. 56; Собрание законодательства Российской Федерации, 1998, № 1, ст. 4; 1999, № 47, ст. 5622; 2002, № 12, ст. 1093; № 18, ст. 1721) следующие изменения и дополнения:

1) статьи 1, 2, 3 и 4 изложить в следующей редакции:

“Статья 1. Отношения, регулируемые настоящим Законом

1. Настоящий Закон регулирует отношения между лицами, осуществляющими виды деятельности в сфере страхового дела, или с их участием, отношения по осуществлению государственного надзора за деятельностью субъектов страхового дела, а также иные отношения, связанные с организацией страхового дела.

2. Отношения, указанные в пункте 1 настоящей статьи, регулируются также федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации, принятыми в соответствии с настоящим Законом.

В случаях, предусмотренных настоящим Законом, федеральные органы исполнительной власти в пределах своей компетенции могут принимать нормативные правовые акты.

3. Для целей настоящего Закона федеральные законы и иные нормативные правовые акты, предусмотренные пунктами 1 и 2 настоящей статьи, являются составной частью страхового законодательства.

4. Действие настоящего Закона распространяется на отношения по обязательному страхованию в части установления правовых основ регулирования указанных отношений.

Статья 2. Страхование и страховая деятельность (страховое дело)

1. Страхование – отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

2. Страховая деятельность (страховое дело) – сфера деятельности страховщиков по страхованию, перестрахованию, взаимному страхованию, а также страховых брокеров, страховых актуариев по оказанию услуг, связанных со страхованием, с перестрахованием.

Статья 3. Цель и задачи организации страхового дела. Формы страхования

1. Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев.

Задачами организации страхового дела являются:

проведение единой государственной политики в сфере страхования;

установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации.

2. Страхование осуществляется в форме добровольного страхования и обязательного страхования.

3. Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с Гражданским кодексом Российской Федерации и настоящим Законом и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о случаях отказа в страховой выплате и иные положения.

4. Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования. Федеральный закон о конкретном виде обязательного страхования должен содержать положения, определяющие:

а) субъекты страхования;

б) объекты, подлежащие страхованию;

в) перечень страховых случаев;

г) минимальный размер страховой суммы или порядок ее определения;

д) размер, структуру или порядок определения страхового тарифа;

е) срок и порядок уплаты страховой премии (страховых взносов);

ж) срок действия договора страхования;

з) порядок определения размера страховой выплаты;

и) контроль за осуществлением страхования;

к) последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования;

л) иные положения.

Статья 4. Объекты страхования

1. Объектами личного страхования могут быть имущественные интересы, связанные:

1) с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни);

2) с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование).

2. Объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с:

1) владением, пользованием и распоряжением имуществом (страхование имущества);

2) обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности);

3) осуществлением предпринимательской деятельности (страхование предпринимательских рисков).

3. Страхование противоправных интересов, а также интересов, которые не являются противоправными, но страхование которых запрещено законом, не допускается.

4. Если федеральным законом не установлено иное, допускается страхование объектов, относящихся к разным видам имущественного страхования и (или) личного страхования (комбинированное страхование).

5. На территории Российской Федерации страхование (за исключением перестрахования) интересов юридических лиц, а также физических лиц – резидентов Российской Федерации может осуществляться только страховщиками, имеющими лицензии, полученные в установленном настоящим Законом порядке.”;

2) дополнить статьей 41 следующего содержания:

“Статья 41. Участники отношений, регулируемых настоящим Законом

1. Участниками отношений, регулируемых настоящим Законом, являются:

1) страхователи, застрахованные лица, выгодоприобретатели;

2) страховые организации;

3) общества взаимного страхования;

4) страховые агенты;

5) страховые брокеры;

6) страховые актуарии;

7) федеральный орган исполнительной власти, к компетенции которого относится осуществление государственного надзора за деятельностью субъектов страхового дела (далее – орган страхового надзора).

2. Страховые организации, общества взаимного страхования, страховые брокеры и страховые актуарии являются субъектами страхового дела.

Деятельность субъектов страхового дела подлежит лицензированию, за исключением деятельности страховых актуариев, которые подлежат аттестации.

Сведения о субъектах страхового дела подлежат внесению в единый государственный реестр субъектов страхового дела в порядке, установленном органом страхового надзора.

3. Наименование (фирменное наименование) субъекта страхового дела – юридического лица должно содержать слова, указывающие на осуществляемый вид деятельности: “страхование”, “перестрахование”, “взаимное страхование”, “страховой брокер” или производные от таких слов и словосочетаний.

Субъект страхового дела – юридическое лицо не вправе использовать полное или краткое наименование (фирменное наименование), повторяющее частично или в целом наименование (фирменное наименование) другого субъекта страхового дела. Указанное положение не распространяется на дочерние и зависимые общества субъекта страхового дела.”;

а) пункты 1 и 2 изложить в следующей редакции:

“1. Страховщики – юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, взаимного страхования и получившие лицензии в установленном настоящим Законом порядке.

2. Страховщики осуществляют оценку страхового риска, получают страховые премии (страховые взносы), формируют страховые резервы, инвестируют активы, определяют размер убытков или ущерба, производят страховые выплаты, осуществляют иные связанные с исполнением обязательств по договору страхования действия.

Страховщики вправе осуществлять или только страхование объектов личного страхования, предусмотренных пунктом 1 статьи 4 настоящего Закона, или только страхование объектов имущественного и личного страхования, предусмотренных соответственно пунктом 2 и подпунктом 2 пункта 1 статьи 4 настоящего Закона.”;

в абзаце первом слова “страхование жизни” заменить словами “страхование объектов личного страхования, предусмотренных подпунктом 1 пункта 1 статьи 4 настоящего Закона”;

дополнить новым абзацем вторым следующего содержания:

“В целях настоящего Закона иностранными инвесторами признаются иностранные организации, имеющие право осуществлять в порядке и на условиях, которые установлены законодательством Российской Федерации, инвестиции на территории Российской Федерации в уставный капитал страховой организации, созданной или вновь создаваемой на территории Российской Федерации.”;

абзац второй считать абзацем третьим и в нем слова “15 процентов” заменить словами “25 процентов”, слова “федеральный орган исполнительной власти по надзору за страховой деятельностью” заменить словами “орган страхового надзора”;

абзац третий считать абзацем четвертым;

абзац четвертый считать абзацем пятым и в нем слова “федерального органа исполнительной власти по надзору за страховой деятельностью” заменить словами “органа страхового надзора”, второе предложение изложить в следующей редакции: “В указанном предварительном разрешении не может быть отказано страховым организациям, являющимся дочерними обществами по отношению к иностранным инвесторам (основным организациям), или имеющим долю иностранных инвесторов в своих уставных капиталах более 49 процентов, или становящимся таковыми в результате указанных сделок, если установленный настоящим пунктом размер (квота) не будет превышен при их совершении.”;

абзацы пятый и шестой считать соответственно абзацами шестым и седьмым;

в) (Утратил силу – Федеральный закон от 23.07.2013 № 234-ФЗ)

4) статьи 7 и 8 изложить в следующей редакции:

“Статья 7. Общества взаимного страхования

Юридические и физические лица для страховой защиты своих имущественных интересов могут создавать общества взаимного страхования в порядке и на условиях, которые определяются федеральным законом о взаимном страховании.

Статья 8. Страховые агенты и страховые брокеры

1. Страховые агенты – граждане Российской Федерации, осуществляющие свою деятельность на основании гражданско-правового договора, или российские юридические лица (коммерческие организации), представляющие страховщика в отношениях со страхователем по поручению страховщика в соответствии с предоставленными полномочиями.

2. Страховые брокеры – граждане Российской Федерации, зарегистрированные в установленном законодательством Российской Федерации порядке в качестве индивидуальных предпринимателей, или российские юридические лица (коммерческие организации), представляющие страхователя в отношениях со страховщиком по поручению страхователя или осуществляющие от своего имени посредническую деятельность по оказанию услуг, связанных с заключением договоров страхования или договоров перестрахования.

Страховые брокеры вправе осуществлять иную не запрещенную законом деятельность, связанную со страхованием, за исключением деятельности в качестве страхового агента, страховщика, перестраховщика.

Страховые брокеры не вправе осуществлять деятельность, не связанную со страхованием.

3. Деятельность страховых агентов и страховых брокеров по оказанию услуг, связанных с заключением договоров страхования (за исключением договоров перестрахования) с иностранными страховыми организациями, на территории Российской Федерации не допускается.”;

5) (Утратил силу – Федеральный закон от 23.07.2013 № 234-ФЗ)

6) наименование статьи 9 изложить в следующей редакции:

“Статья 9. Страховой риск, страховой случай”;

7) статьи 10, 11, 12, 13 и 14 изложить в следующей редакции:

“Статья 10. Страховая сумма и страховая выплата

1. Страховая сумма – денежная сумма, которая установлена федеральным законом и (или) определена договором страхования и исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая.

2. При осуществлении страхования имущества страховая сумма не может превышать его действительную стоимость (страховую стоимость) на момент заключения договора страхования. Стороны не могут оспаривать страховую стоимость имущества, определенную договором страхования, за исключением случая, если страховщик докажет, что он был намеренно введен в заблуждение страхователем.

При осуществлении личного страхования страховая сумма устанавливается страховщиком по соглашению со страхователем.

3. Страховая выплата – денежная сумма, установленная федеральным законом и (или) договором страхования и выплачиваемая страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая.

Страховая выплата по договорам страхования производится в валюте Российской Федерации, за исключением случаев, предусмотренных пунктом 4 настоящей статьи и законодательством Российской Федерации о валютном регулировании и валютном контроле.

4. Условиями страхования имущества и (или) гражданской ответственности в пределах страховой суммы может предусматриваться замена страховой выплаты (страхового возмещения) предоставлением имущества, аналогичного утраченному имуществу.

5. В случае утраты, гибели застрахованного имущества страхователь, выгодоприобретатель вправе отказаться от своих прав на него в пользу страховщика в целях получения от него страховой выплаты (страхового возмещения) в размере полной страховой суммы.

6. При осуществлении личного страхования страховая выплата (страховая сумма) производится страхователю или лицу, имеющим право на получение страховой выплаты (страховой суммы) по договору страхования, независимо от сумм, причитающихся им по другим договорам страхования, а также по обязательному социальному страхованию, социальному обеспечению и в порядке возмещения вреда.

При осуществлении страхования жизни страховщик в дополнение к страховой сумме может выплачивать часть инвестиционного дохода.

7. При расторжении договора страхования жизни, предусматривающего дожитие застрахованного лица до определенного возраста или срока либо наступления иного события, страхователю возвращается сумма в пределах сформированного в установленном порядке страхового резерва на день прекращения договора страхования (выкупная сумма).

8. Организации и индивидуальные предприниматели обязаны предоставлять страховщикам по их запросам документы и заключения, связанные с наступлением страхового случая и необходимые для решения вопроса о страховой выплате, в соответствии с законодательством Российской Федерации.

Статья 11. Страховая премия (страховые взносы) и страховой тариф

1. Страховая премия (страховые взносы) уплачивается страхователем в валюте Российской Федерации, за исключением случаев, предусмотренных законодательством Российской Федерации о валютном регулировании и валютном контроле.

2. Страховой тариф – ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска.

Конкретный размер страхового тарифа определяется договором добровольного страхования по соглашению сторон.

Страховые тарифы по видам обязательного страхования устанавливаются в соответствии с федеральными законами о конкретных видах обязательного страхования.

Статья 12. Сострахование

Сострахование – страхование одного и того же объекта страхования несколькими страховщиками по одному договору страхования.

Статья 13. Перестрахование

1. Перестрахование – деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятым последним по договору страхования (основному договору) обязательств по страховой выплате.

2. Не подлежит перестрахованию риск страховой выплаты по договору страхования жизни в части дожития застрахованного лица до определенного возраста или срока либо наступления иного события.

3. Страховщики, имеющие лицензии на осуществление страхования жизни, не вправе осуществлять перестрахование рисков по имущественному страхованию, принятых на себя страховщиками.

4. Перестрахование осуществляется на основании договора перестрахования, заключенного между страховщиком и перестраховщиком в соответствии с требованиями гражданского законодательства.

5. Наряду с договором перестрахования в качестве подтверждения соглашения между перестрахователем и перестраховщиком могут использоваться иные документы, применяемые исходя из обычаев делового оборота.

Статья 14. Объединения субъектов страхового дела

1. Субъекты страхового дела в целях координации своей деятельности, представления и защиты общих интересов своих членов могут образовывать союзы, ассоциации и иные объединения.

2. Сведения об объединении субъектов страхового дела подлежат внесению в реестр объединений субъектов страхового дела на основании представляемых в орган страхового надзора копий свидетельств о государственной регистрации таких объединений и их учредительных документов.”;

главу I дополнить статьей 141 следующего содержания:

главу I дополнить статьей 141 следующего содержания:

“Статья 141. Страховые пулы

На основании договора простого товарищества (договора о совместной деятельности) страховщики могут совместно действовать без образования юридического лица в целях обеспечения финансовой устойчивости страховых операций по отдельным видам страхования (страховые и перестраховочные пулы).”;

9) статьи 25 и 26 изложить в следующей редакции:

“Статья 25. Условия обеспечения финансовой устойчивости страховщика

1. Гарантиями обеспечения финансовой устойчивости страховщика являются экономически обоснованные страховые тарифы; страховые резервы, достаточные для исполнения обязательств по договорам страхования, сострахования, перестрахования, взаимного страхования; собственные средства; перестрахование.

(Абзац утратил силу – Федеральный закон от 23.07.2013 № 234-ФЗ)

2. Собственные средства страховщиков (за исключением обществ взаимного страхования, осуществляющих страхование исключительно своих членов) включают в себя уставный капитал, резервный капитал, добавочный капитал, нераспределенную прибыль.

3. Страховщики должны обладать полностью оплаченным уставным капиталом, размер которого должен быть не

Как оформить договор страхования

Виды, сроки, условия

Есть много ситуаций, когда нам нужна страховка: когда покупаем автомобиль, оформляем потребительский кредит, едем за границу. В этой статье разберем, какие виды страхования бывают, на что обратить внимание в договоре страхования и когда страховая может отказать в страховой выплате.

Что такое договор страхования

Это соглашение в письменной форме между страхователем и страховой компанией. Страхователь — это физическое или юридическое лицо. По договору он платит компании страховую премию. Если наступает страховой случай, страховая компания компенсирует ущерб в пределах страховой суммы по договору. Страховая компания — юридическое лицо, у которого есть лицензия Банка России на страхование.

К страховым случаям относятся разные события, которые указаны в договоре. Например, можно застраховать квартиру от кражи, аварии в ванной у соседей сверху, пожара и других рисков. Все это потенциальные риски, которые в случае соблюдения условий договора становятся страховыми случаями.

В случае долгосрочного страхования жизни страховой случай — если вы дожили до определенного возраста. На языке страховых компаний это называется риск дожития. Например, в 40 лет вы подписываете договор инвестиционного страхования жизни на 10 лет и в течение этого срока оплачиваете страховые взносы. Когда вам будет 50 лет, страховой придется выплатить вам страховое возмещение. При этом в договор можно включить и другие риски, связанные с травмами.

Виды договоров страхования

В законе перечислены разрешенные в РФ виды страхования. Их можно разделить на три группы: имущественное страхование, личное и страхование ответственности.

Имущественное страхование охраняет риски, связанные с имуществом: автомобилем, недвижимостью или платьем от Луи Вюиттона. Жизнь любимой собаки тоже попадает под этот вид страхования. Но в любой страховой компании могут быть исключения. Например, страховка может не распространяться на драгоценные металлы в слитках, рукописи и чертежи или животных. Перечень того, что компания не страхует, обычно указан в правилах страхования.

Личное страхование защищает от непредвиденных расходов, связанных с жизнью и здоровьем застрахованного лица. Например, можно застраховаться от травмы, заболевания, инвалидности и даже смерти.

Иногда вас страхуют автоматически — например, когда оплачиваете проезд в автобусе, вас страхуют от несчастного случая. Узнать информацию о страховой компании можно на сайте перевозчика.

Ответственность страхуют, когда есть риск причинить ущерб третьим лицам или их собственности. Например, ОСАГО страхует ответственность водителя перед третьими лицами. Если он будет виноват в ДТП, страховая компания компенсирует расходы на лечение невиновного водителя, его пассажиров и ремонт автомобиля. Свой автомобиль виновнику придется ремонтировать за свой счет.

Объекты, субъекты, предмет договора страхования и страховые риски

В договоре страхования должны присутствовать существенные условия, без которых договор будет считаться незаключенным — это объект страхования, страховые риски, страховая сумма и срок действия договора.

Объект страхования — имущественные интересы, связанные с риском утраты, недостачи или повреждения имущества или причинением вреда здоровью. Например, компания застраховала перевозку груза из Китая, а по прибытии контейнеров оказалось, что половины товара нет — это недостача, которую можно застраховать.

Предмет договора страхования — то, что страхуют. Например, в полисе каско — это автомобиль, а в личном страховании — жизнь и здоровье. Предметов страхования в договоре может быть несколько.

Страховые риски — это перечень событий, от которых застраховано имущество или человек. Например, в полисе каско рисками могут быть угон, ущерб и утрата автомобиля.

Недавно я построил загородный дом и решил его застраховать. Компания отдельно застраховала сооружение, внутреннюю отделку, мебель, коммуникации и инженерные системы. Можно застраховать все сразу или по отдельности, страхуемые риски тоже можно выбрать — это решает страхователь. Чем больше объектов страхуете и больше рисков выбираете, тем дороже страховка. Если страхуете сразу много объектов — просите скидку.

Никто не застрахует «от всего»

Страхуется конкретный объект и только по указанным в договоре рискам. Если застраховали автомобиль по каско только от ущерба, а его угнали — это не страховой случай. А если в квартире вы застраховали от пожара только технику, то за сгоревшие обои не получите ни копейки.

Субъекты страхования — участники договора: страхователь, страховая компания, застрахованное лицо и выгодоприобретатель.

Страхователем, застрахованным лицом и выгодоприобретателем может быть одно лицо или разные лица. Например, когда будете оформлять ипотеку, банк предложит заключить договор страхования залога. В этом случае страхователь и застрахованное лицо — это вы, а выгодоприобретатель — чаще всего банк.

Например, жена оформила ипотеку, застраховала свое здоровье и погасила часть долга. Внезапно она попадает в аварию и теряет трудоспособность. Тогда страховая выплатит банку оставшуюся часть суммы за квартиру, а муж банку ничего не будет должен.

Условия договора страхования

Это условия, на которых страховщик готов взять на себя ответственность за принимаемые на себя риски. Условия страхования являются обязательным приложением к договору страхования. У каждой страховой компании эти условия свои. Страхователь может согласиться с условиями страхования или не заключать договор.

Иногда в договоре указаны не все условия, но написано, что в дополнительном соглашении они есть. Это соглашение страховая тоже обязана предоставить. Обычно страховая дает клиентам вместе с полисом брошюру, в которой кратко описаны самые важные условия страхования. Но эта брошюра юридической силы не имеет, в ней могут быть указаны не все условия.

Сначала читать, потом подписывать

Как заключают договор страхования

Страхователь подает страховщику заявление и подписывает с ним договор. Потом страхователь оплачивает договор и получает документ о факте оплаты и страховую защиту человека или имущества. Обычно это полис. С этого момента договор считается заключенным.

Можно ли заключить договор страхования устно

Нельзя. Нужно обязательно составить договор, который подпишут обе стороны. Договор может заменить заявление страхователя, в ответ на которое страховщик выдает полис.

Другой вариант — принять публичную оферту. Страхователь публикует предложение со всеми условиями и предлагает любому желающему оформить страховку на этих условиях. В этом случае ни договор, ни подписи не нужны. Факт оплаты — подтверждение согласия с публичной офертой. Например, так можно заключить договор страхования онлайн на сайте компании.

Но есть случаи, когда страховщик может принять устное заявление страхователя. Это возможно, если условия страхования хорошо известны обеим сторонам. Так заключаются краткосрочные договоры страхования — например, при авиаперелетах.

Требования к оформлению страхового полиса

Страховой полис подтверждает, что человек застрахован. Иногда вместо страхового полиса компании выдают свидетельство или другой документ.

Вот что должно быть в страховом полисе:

- Информация о страхователе — фамилия, имя и отчество или наименование организации, адрес.

- Информация о страховщике — наименование страховой компании, юридический адрес и реквизиты банковского счета.

- Страховая премия — сумма, которую платит страхователь по договору, когда и как он ее должен внести. Это необязательное условие, но чаще всего компании указывают ее в договоре.

- Предмет страхования — что страхуется.

- Страховой случай — перечень рисков. Если они наступят, страховая выплатит возмещение.

- Страховая сумма — максимальная сумма, которую выплатят при наступлении страхового случая. Например, Роман застраховал жизнь на миллион рублей. В случае его смерти в результате страхового случая наследникам выплатят миллион. Если сломает руку, меньше — например, тысяч 50. А если получит инвалидность — могут заплатить несколько сотен тысяч. Сумма будет зависеть от группы инвалидности.

- Срок действия договора.

- Подписи сторон. Подпись страховщика должна быть всегда: обычная, электронная или факсимиле. Подпись страхователя может быть обычной, электронной или ее может не быть вообще.

Срок действия договора страхования

Договор страхования действует ограниченное время. В этот период страховщик принимает на себя риски по объекту страхования. Срок страхования можно продлить, заключив договор на новый период. Тогда страхователь должен заплатить страховую премию за следующий период.

Договор начинает действовать, когда заказчик оплачивает полис. Иногда договор начинает действовать не с момента его подписания или оплаты, а позднее — с определенной даты, указанной в договоре.

Обязанности и права сторон по договору страхования

В страховом договоре или в условиях страхования указаны права и обязанности сторон.

Вот наиболее важные права страховой компании:

- Получать страховую премию.

- Увеличить страховую премию, если риски возрастают. Например, Ольга застраховала дом, а потом установила в нем камин с открытым огнем. Тогда Ольга должна уведомить об этом страховую компанию, а та может увеличить страховую премию по страховке от пожара.

- Предъявлять регрессные требования. Например, Полина застраховала автомобиль по каско, а потом в ее автомобиль врезался пьяный водитель. Ее страховая возместит ремонт за свой счет, а потом может предъявить иск к виновному водителю или его страховой компании.

- Требовать подтверждающие документы по страховым случаям. Если Сергей попал в ДТП и хочет получить возмещение по каско, ему нужно оформить происшествие в полиции и предоставить документы в страховую компанию.

- Отказать в выплате при нарушении правил страхования. Если застрахованный не соблюдает правила страхования, убытки ему не возместят. Например, Иван застраховал автомобиль по каско. Однажды он сел за руль пьяным, что прямо запрещено в правилах страхования. После он попал в аварию. Раз Иван нарушил правила страхования, страховщик не компенсирует ему ремонт автомобиля.

В зависимости от страхового продукта требования могут варьироваться. Например, если вы решите застраховать автомобиль по каско, могут попросить предоставить его страховщику на осмотр перед заключением договора, а если страхуете жизнь и здоровье — заполнить медицинскую анкету.

Главная обязанность страховщика — выплатить возмещение ущерба в соответствии с договором и условиями страхования, если наступит страховой случай. Есть и другие обязанности — они указаны в договоре.

А вот права застрахованного лица:

- Получить страховое возмещение, если страховой случай есть в договоре, а застрахованный не нарушил условия страхования.

- Расторгнуть договор досрочно и вернуть часть страховой премии, если это предусмотрено договором. Например, если вы застраховались по ОСАГО на год, но продали авто раньше и страховка уже не нужна. Если страхование было добровольным (например, каско или ДМС), а в договоре нет такого пункта, страховщик может и не вернуть деньги.

Вот некоторые обязанности страхователя:

- При заключении договора сообщить страховщику всю запрашиваемую информацию, влияющую на оценку страховых рисков.

- Оплатить страховую премию.

- В период страхования соблюдать условия договора и правил страхования.

- Оповещать страховщика обо всех обстоятельствах, которые влияют на степень риска.

Когда договор страхования могут прекратить или признать недействительным

Договор прекратят или признают недействительным, если условия договора или правила страхования противоречат закону. А еще по решению суда договор признают недействительным, если одна из сторон подписала его под влиянием обмана, насилия или угрозы.

Если страхователь до подписания договора сознательно скрыл важные сведения, влияющие на оценку рисков, страховая может аннулировать договор либо пересчитать страховую премию и предложить страхователю доплатить разницу.

Например, Инна заключила договор комплексного медицинского страхования и указала в анкете, что со здоровьем все в порядке. При этом она не сказала, что уже знает о своей проблеме с сердцем. Если с ней случится инфаркт и обнаружится подлог, договор могут признать недействительным и ничего не заплатить. Или признают этот случай нестраховым и откажут в выплате.

Чтобы обезопасить себя от обмана клиента, страховые компании иногда указывают в договоре отложенную дату, с которой договор вступит в силу. Например, если клиент оформляет онкостраховку, иногда она начинает действовать только через 4—6 месяцев с момента подписания договора.

Когда страховая может отказать в страховой выплате

Страховая компания может отказать в выплате страхового возмещения, если застрахованный человек нарушил правила страхования или не исполнил условия договора.

Вот Василий поехал в Турцию и заболел. Он пошел в местную поликлинику и стал лечиться. Когда он вернулся в Россию, пошел в страховую и потребовал возместить расходы на лечение.

Но ему отказали — по условиям страхования Василий был обязан сообщить о страховом случае в течение пяти рабочих дней. А еще Василий сам выбрал клинику. Хотя по условиям должен был сообщить о случившемся в страховую или ассистансу — компании, которая занимается организацией лечения. Тогда те сами назначат клинику или разрешат найти ее самостоятельно.

Статья 935 ГК РФ. Обязательное страхование

Оглавление

- Часть 1 статьи 935 ГК РФ

- Часть 2 статьи 935 ГК РФ

- Часть 3 статьи 935 ГК РФ

- Часть 4 статьи 935 ГК РФ

- Комментарии к статье

Ч.1 статьи 935 ГК РФ

Ч.2 статьи 935 ГК РФ

Ч.3 статьи 935 ГК РФ

Ч.4 статьи 935 ГК РФ

Комментарии к статье

Обзор практики по договорам страхования за июнь 2022 года (Филиал партнерства с ограниченной ответственностью Брайан Кейв Лейтон Пейзнер (Раша) ЛЛП в г. Москве, Практика по разрешению споров) (Подготовлен для системы КонсультантПлюс, 2022)

Форма: Договор страхования (Подготовлен для системы КонсультантПлюс, 2022)

Насколько допустимо страхование заёмщиком риска своей ответственности для обеспечения кредитного договора?

Ч 2 ст 935 ГК РФ предписывает, что по закону не допустимо возложение обязанности на гражданина страховать свою жизнь или здоровье. Но такая обязанность может у него возникнуть по условиям договора. В кредитных договорах может предусматриваться, и чаще всего она там встречается, возможность заёмщика застраховать свою жизнь и своё здоровье, заключив дополнительно договор с какой-либо страховой фирмой. Это такой дополнительный способ обеспечения обязательства по возвращению кредита. Банк пытается обезопасить себя на случай, если с должником произойдет непредвиденное, и он не сможет выплатить кредит. Включение в договор условия о страховании вполне законно, если оно является правом, а не обязанностью заёмщика. Такое страхование осуществляется добровольно, и у клиента должна остаться альтернатива, то есть возможность взять кредит и без оформления страховки. Банки достаточно часто устанавливают по кредитам более высокие проценты, если они выдаются в отсутствие договора страхования. Такие действия банков также признаются законными и оправданными, если разница между двумя процентными ставками по кредиту (со страховкой и без) не является дискриминационной, то есть не ущемляет права потребителя, а вполне разумна. Банк должен решать, выдавать ли гражданину кредит, независимо от согласия заёмщика застраховать свою жизнь и здоровье. Итак, страхование заёмщиком риска своей ответственности при исполнении кредитного обязательства допустимо только в добровольной форме (ст 935 ГК РФ).

Что ожидает банк, если он включил в кредитный договор условие об обязанности заёмщика застраховать свою жизнь?

Кредитные договоры заключаются клиентами с кредитными организациями для удовлетворения своих потребительских целей. То есть к спорам, касающимся кредитов, применяется закон о защите прав потребителей, который запрещает ставить предоставление одной услуги в зависимость от обязательства принять и другую услугу. Такой запрет обязателен и не может быть изменен договором, так как закон не содержит подобной оговорки. По прямому указанию статьи 935 ГК РФ страхование жизни добровольно и не может возлагаться на человека как обязательство, без которого ему будет отказано в предоставлении другой услуги. Если банк, не предоставляя клиенту альтернативы, фактически отказывает заёмщику в заключении договора без услуги страхования, то тем самым он злоупотребляет своим правом. Получается, что без исполнения условия о страховании жизни заёмщик не сможет получить необходимые денежные средства. Такие действия банка по форме являются навязыванием второй стороне несправедливых условий сделки. Кредитный договор будет признан недействительным, его условие об обязательной страховке можно оспорить. Если заёмщик подаст иск в суд, и суд признает, что права истца были ущемлены, то судом с банка могут быть взысканы убытки в виде удержанной платы за страхование, на которое был вынужден согласиться клиент, и к тому же компенсация морального вреда. Таким образом, банк ожидает ответственность за включение в соглашение с клиентом подобного дискриминационного условия, если клиент обратится в суд с требованием о признании недействительности условия об обязательной страховке.

В каких случаях страхование имущества организации является обязательным?

По п 1 ст 953 ГК РФ закон может возлагать на указанных в нём лиц обязанность страховать свою жизнь, здоровье, имущество или риск своей гражданской ответственности. П 3 ст 953 ГК РФ указывает, что в определенных законом случаях юридические лица обязаны застраховать свое имущество. Это относится к организациям:

- имеющим государственную или муниципальную собственность в хозяйственном ведении;

- имеющим гос. или муниц. собственность в оперативном управлении.

По ФЗ от 27.11.1992 N 4015-1 о страхом бизнесе страхование, производимое в силу закона – обязательно. Так, по закону обязательно страхуется риск причинения вреда жизни и здоровью на опасном производстве. Что касается имущества, то организация не обязательно должна его страховать, если оно относится к её собственности. Обязательной является только страховка имущества, находящегося в хозяйственном ведении или оперативном управлении у организации, но по праву принадлежащего государству или муниципалитету.

Страхование банковских вкладов: размер возмещения увеличен

Автор: Данченко С.П., эксперт журнала

Федеральный закон № 163-ФЗ[1] внес существенные поправки в Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов в банках Российской Федерации» (далее – Федеральный закон № 177-ФЗ). Новшества в основном вступают в силу с 01.10.2020.

О том, как изменились правила страхования банковских вкладов, – в нашем материале.

Кто является вкладчиком?

Определение понятия «вкладчик» дополнено и расширено. Согласно действующей редакции вкладчиком является:

гражданин РФ, иностранный гражданин, лицо без гражданства, в том числе осуществляющие предпринимательскую деятельность;

юридическое лицо, отнесенное в соответствии с законодательством РФ к малым предприятиям, сведения о котором содержатся в едином реестре субъектов малого и среднего предпринимательства, ведение которого осуществляется сообразно Федеральному закону № 209-ФЗ[2], заключившее с банком договор банковского вклада или договор банковского счета;

любое из указанных лиц, в пользу которого внесен вклад.

Внесенные поправки уточнили критерии юридического лица, которое является вкладчиком: юридическое лицо, указанное в ст. 5.1 Федерального закона № 177-ФЗ, заключившее с банком договор банковского вклада или договор банковского счета (см. ниже).

Кроме того, понятие «вкладчик» расширено – теперь к вкладчикам относятся:

любое из указанных лиц, в пользу которого внесен вклад и (или) которое является владельцем сберегательного сертификата;

лицо, являющееся владельцем специального счета (специального депозита), предназначенного для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, открытого в соответствии с требованиями ЖК РФ.

Вклады каких юридических лиц являются застрахованными?

Федеральный закон № 177-ФЗ дополнен ст. 5.1, согласно которой страхованию в соответствии с указанным законом подлежат вклады, размещенные следующими юридическими лицами или в их пользу:

1) малые предприятия, сведения о которых содержатся в едином реестре субъектов малого и среднего предпринимательства, ведение которого осуществляется в соответствии с Федеральным законом № 209-ФЗ, за исключением лиц, являющихся кредитными организациями и некредитными финансовыми организациями в соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

2) некоммерческие организации, сведения о которых содержатся в едином государственном реестре юридических лиц и которые действуют в одной из следующих организационно-правовых форм:

товарищества собственников недвижимости;

потребительские кооперативы, за исключением лиц, признаваемых некредитными финансовыми организациями;

казачьи общества, внесенные в государственный реестр казачьих обществ в РФ;

общины коренных малочисленных народов РФ;

3) некоммерческие организации – исполнители общественно полезных услуг, которые соответствуют требованиям, установленным Федеральным законом от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», и сведения о которых содержатся в реестре некоммерческих организаций – исполнителей общественно полезных услуг.

При этом новые положения распространяются на некоммерческие организации, созданные гражданами для ведения садоводства, огородничества или дачного хозяйства до 01.01.2019 (дачное некоммерческое товарищество, садоводческий, огороднический или дачный потребительский кооператив, садоводческое, огородническое или дачное некоммерческое партнерство), при наличии сведений об указанных некоммерческих организациях в ЕГРЮЛ на день наступления страхового случая.

Отметим также, что в соответствии с новой редакцией Федерального закона № 177-ФЗ не подлежат страхованию в том числе следующие денежные средства:

размещенные на публичных депозитных счетах;

размещенные некоммерческими организациями, которые выполняют функции иностранного агента и сведения о которых содержатся в реестре некоммерческих организаций, выполняющих функции иностранного агента, или в их пользу.

Особенности страхования отдельных видов вкладов.

Федеральный закон № 177-ФЗ дополнен гл. 2.1 «Особенности страхования отдельных видов вкладов. Порядок и условия выплаты возмещения по вкладам при наличии особых обстоятельств». Одновременно ст. 12.1 и 12.2 Федерального закона № 177-ФЗ утрачивают силу. В таблице приведены новые статьи, внесенные в гл. 2.1 Федерального закона № 177-ФЗ.

Статья Федерального закона № 177-ФЗ

Наименование статьи

«Особенности страхования денежных средств, размещенных на счете эскроу, открытом для расчетов по сделке купли-продажи недвижимого имущества»

«Особенности страхования денежных средств, размещенных на счете эскроу, открытом для расчетов по договору участия в долевом строительстве»

«Особые обстоятельства, влекущие возникновение права вкладчика – физического лица на получение страхового возмещения в повышенном размере»

«Особенности страхования денежных средств, поступивших от реализации жилого помещения и (или) земельного участка (части земельного участка), на котором расположен жилой дом (часть жилого дома), садовый дом (часть садового дома), иные строения»

«Особенности страхования денежных средств, полученных в качестве наследства»

«Особенности страхования денежных средств, полученных в результате исполнения решения суда»

«Особенности страхования денежных средств, полученных в качестве возмещения ущерба, причиненного жизни, здоровью или личному имуществу, социальных выплат, пособий, компенсационных и иных выплат»

«Особенности страхования денежных средств, полученных в качестве грантов в форме субсидий»

«Особенности страхования денежных средств, размещенных на совместном счете, права на которые принадлежат вкладчикам в долях»

«Особенности страхования денежных средств, размещенных на специальном счете (специальном депозите), предназначенном для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме»

Особые обстоятельства, влекущие возникновение права вкладчика – физического лица на получение страхового возмещения в повышенном размере.

Особыми обстоятельствами, при которых возникает право вкладчика на получение страхового возмещения (за исключением страхового возмещения, предусмотренного ст. 13.1, 13.2 и 13.10 Федерального закона № 177-ФЗ) в повышенном размере, являются следующие события в отношении вкладчика:

реализация жилого помещения и (или) земельного участка (части земельного участка), на котором расположен жилой дом (часть жилого дома), садовый дом (часть садового дома), иные строения;

возмещение ущерба, причиненного жизни, здоровью или личному имуществу, получение социальных выплат, пособий, компенсационных и иных выплат, указанных в п. 2 ст. 13.7 Федерального закона № 177-ФЗ;

исполнение решения суда;

получение грантов в форме субсидий.

Наличие указанных особых обстоятельств приводит к возникновению у вкладчика права на получение страхового возмещения в повышенном размере в случае, если денежные средства в связи с указанными обстоятельствами поступили на счета вкладчика в сроки, установленные ст. 13.4 – 13.8 Федерального закона № 177-ФЗ.

Страховое возмещение в повышенном размере при возникновении особых обстоятельств выплачивается вкладчику в размере 100 % суммы, подлежащей страхованию и находящейся на его счете (счетах) на день наступления страхового случая, но не более 10 млн руб. в совокупности, включая установленный п. 2 ст. 11 Федерального закона № 177-ФЗ максимальный размер возмещения по вкладам в банке – 1,4 млн руб.

При этом страховое возмещение в повышенном размере рассчитывается и выплачивается отдельно от возмещения по вкладам, предусмотренного ст. 13.1, 13.2 и 13.10 Федерального закона № 177-ФЗ.

Страхование денежных средств, поступивших от реализации недвижимости.

Право на получение страхового возмещения в повышенном размере в отношении денежных средств, размещенных на счете вкладчика – физического лица, поступивших в результате реализации на основании договора купли-продажи или мены принадлежавших ему жилого помещения и (или) земельного участка (части земельного участка), на котором расположен жилой дом (часть жилого дома), садовый дом (часть садового дома), иные строения, и принадлежащих вкладчику, возникает у вкладчика – физического лица при наступлении страхового случая в течение трех месяцев.

Данный срок исчисляется со дня зачисления в безналичном порядке денежных средств со счета лица, указанного в договоре, на счет вкладчика при условии, что по состоянию на обозначенный день переход права собственности на соответствующий объект недвижимости зарегистрирован, либо со дня регистрации перехода права собственности на данный объект недвижимости, если денежные средства зачислены на счет до такой регистрации.

Страхование денежных средств, полученных в качестве наследства.

Право на получение страхового возмещения в повышенном размере в отношении денежных средств, размещенных на счете физического лица – наследодателя, на счете физического лица – наследника или наследственного фонда и поступивших в результате закрытия счета наследодателя, переоформления на имя физического лица – наследника или наследственного фонда, и (или) перевода этих денежных средств со счета физического лица – наследодателя на счет физического лица – наследника или наследственного фонда после получения документов, подтверждающих право на наследство, возникает у наследника – физического лица или наследственного фонда при наступлении страхового случая в период со дня открытия наследства до истечения трех месяцев с даты получения наследником или наследственным фондом документа, подтверждающего право на наследство.

Денежные средства, размещенные на счете физического лица – наследника или наследственного фонда, подлежат страхованию в случае зачисления их на счет наследника или наследственного фонда со счета физического лица – наследодателя в безналичном порядке.

Страхование денежных средств, полученных в результате исполнения решения суда.

Право на получение страхового возмещения в повышенном размере в отношении денежных средств, поступивших на счет вкладчика в результате исполнения вступившего в законную силу судебного акта суда РФ, арбитражного суда РФ лицом, на которое в соответствии с указанным судебным актом возложена обязанность по его исполнению, и (или) взысканных в пользу вкладчика на основании указанного судебного акта, возникает у вкладчика – физического лица при наступлении страхового случая в течение трех месяцев с даты зачисления таких денежных средств на счет вкладчика в безналичном порядке.

Указанные денежные средства подлежат страхованию в размере, установленном судебными актами, в соответствии с которым они перечислены на счет вкладчика или взысканы в его пользу, либо в меньшем размере в случае частичного исполнения такого судебного акта на день наступления страхового случая.

При обращении с требованием о выплате страхового возмещения по данным денежным средствам вкладчик наряду с общим пакетом документов представляет оригинал или копию судебного акта, заверенную выдавшим его судом.

Страхование денежных средств, полученных в качестве возмещения ущерба.

Право на получение страхового возмещения в повышенном размере в отношении денежных средств, полученных в качестве возмещения ущерба, причиненного жизни, здоровью или личному имуществу, социальных выплат, пособий, компенсационных и иных выплат возникает у вкладчика – физического лица, если страховой случай наступил в течение трех месяцев с даты зачисления таких денежных средств на счет вкладчика – физического лица в безналичном порядке.

К указанным денежным средствам относятся:

страховые выплаты по договору обязательного имущественного страхования;

страховые выплаты по договору обязательного личного страхования;

денежные средства, выплаченные в качестве пособия, компенсационных и иных выплат, размер и порядок осуществления которых установлены законодательством РФ, локальными нормативными актами, коллективным договором, трудовым договором, служебным контрактом, контрактом о прохождении военной службы, в случае прекращения трудового договора, увольнения со службы, прекращения полномочий в пределах минимального размера соответствующих выплат, установленного законодательством РФ;

денежные средства в виде доходов, на которые не может быть обращено взыскание в соответствии с требованиями законодательства РФ об исполнительном производстве.

Для подтверждения своих прав вкладчик должен дополнительно представить договор соответствующего вида страхования (при наличии), а также документы, подтверждающие факты заключения договора страхования (уплату страховой премии) и выплаты страхового возмещения по такому договору (при наличии).

Страхование денежных средств, полученных в качестве грантов в форме субсидий.

Право на получение страхового возмещения в повышенном размере в отношении денежных средств, полученных в качестве грантов в форме субсидий, предоставленных физическим лицам, в том числе индивидуальным предпринимателям, в соответствии с решениями Президента РФ, Правительства РФ, высшего должностного лица субъекта РФ, высшего исполнительного органа государственной власти субъекта РФ, местной администрации, возникает у вкладчика – физического лица при наступлении страхового случая в течение трех месяцев с даты зачисления таких денежных средств на счет вкладчика в безналичном порядке.

При обращении с требованием о выплате страхового возмещения по указанным денежным средствам наряду с общим пакетом документов вкладчик должен представить нотариально заверенную копию договора (соглашения) о предоставлении соответствующего гранта в форме субсидий.

Страхование денежных средств, размещенных на совместном счете.

Положения Федерального закона № 177-ФЗ о выплате возмещения по вкладам применяются также при выплате возмещения в отношении долей владельцев совместного счета в праве на денежные средства, размещенные на совместном счете (далее – доля владельца совместного счета), с учетом следующих особенностей.

Доли владельцев совместного счета в целях расчета им размера возмещения определяются пропорционально суммам денежных средств, внесенных на совместный счет каждым из вкладчиков или третьими лицами в пользу каждого из вкладчиков, если иное распределение долей не установлено условиями договора совместного счета на день наступления страхового случая. Изменение после наступления страхового случая размера долей владельцев совместного счета в праве на денежные средства, находящиеся на совместном счете, не влияет на размер страхового возмещения, подлежащего выплате каждому из владельцев совместного счета.

Каждый из владельцев совместного счета вправе обратиться за выплатой возмещения только в отношении принадлежащей ему доли в совместном счете, если право на получение возмещения в отношении иных долей в совместном счете не предоставлено ему на основании нотариально удостоверенной доверенности, полученной от других владельцев совместного счета.

При наличии у вкладчика доли или долей в нескольких совместных счетах и (или) иных вкладов (счетов) в одном банке возмещение выплачивается такому вкладчику по каждому счету и каждому вкладу с учетом положения п. 3 ст. 11 Федерального закона № 177-ФЗ – 1,4 млн руб.

Страхование денежных средств, размещенных на специальном счете для средств фонда капитального ремонта.

Возмещение по специальному счету (специальному депозиту), предназначенному для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, выплачивается в размере 100 % суммы, находящейся на специальном счете на день наступления страхового случая, но не более 10 млн руб.

Возмещение по специальным счетам рассчитывается и выплачивается отдельно от возмещения по иным вкладам с учетом положения п. 3 ст. 11 Федерального закона № 177-ФЗ – 1,4 млн руб.

Если вкладчик (владелец специального счета) имеет несколько таких специальных счетов в одном банке, возмещение выплачивается по каждому из них в размере 100 % суммы, находящейся на каждом из специальных счетов, но не более 10 млн руб. по каждому специальному счету.

Сегодня страховое возмещение выплачивается по вкладам физических лиц и индивидуальных предпринимателей, а также малых предприятий. При этом размер страхового возмещения указанным категориям вкладчиков (за исключением выплат физическим лицам по счетам эскроу) ограничен суммой 1,4 млн руб.

В то же время на счетах физических лиц в отдельных случаях (получение наследства, продажа различной недвижимости, получение грантов в форме субсидий и т. п.) формируются на определенное время остатки в размерах, значительно превышающих установленный максимальный размер страхового возмещения. С учетом социальной значимости таких событий, с опорой на международную практику внесены изменения, согласно которым с 01.10.2022 предусмотрена возможность получения выплат по таким вкладам в повышенном размере (по аналогии со счетами эскроу), максимальная сумма выплат составит не более 10 млн руб.

Кроме того, страховая защита распространена на денежные средства некоммерческих организаций социальной направленности и иных общественно полезных организаций (за исключением некоммерческих организаций, выполняющих функции иностранного агента). Сумма возмещения по таким счетам не будет превышать 1,4 млн руб.

[1] Федеральный закон от 25.05.2022 № 163-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

[2] Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Федеральный закон от 29 июля 2004 г. N 98-ФЗ “О коммерческой тайне” (с изменениями и дополнениями)

Федеральный закон от 29 июля 2004 г. N 98-ФЗ

“О коммерческой тайне”

С изменениями и дополнениями от:

2 февраля, 18 декабря 2006 г., 24 июля 2007 г., 11 июля 2011 г., 12 марта 2014 г., 18 апреля 2018 г., 9 марта 2022 г.

Принят Государственной Думой 9 июля 2004 года

Одобрен Советом Федерации 15 июля 2004 года

ГАРАНТ:

См. комментарий к настоящему Федеральному закону

Президент Российской Федерации

29 июля 2004 года

Федеральным законом регулируются отношения, связанные с отнесением информации к коммерческой тайне, передачей такой информации, охраной ее конфиденциальности и предупреждением недобросовестной конкуренции. Действие Закона распространяется на информацию, составляющую коммерческую тайну, независимо от вида носителя, на котором она зафиксирована.

Под коммерческой тайной понимается конфиденциальность информации, позволяющая ее обладателю при существующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду.

Устанавливается законодательное ограничение на отнесение информации к коммерческой тайне в интересах общества, государства и граждан. Так, режим коммерческой тайны не может быть установлен лицами, осуществляющими предпринимательскую деятельность, в отношении сведений о численности, составе работников, системе оплаты труда, об условиях труда, показателях производственного травматизма и профессиональной заболеваемости, наличии свободных рабочих мест, а также задолженности работодателей по выплате заработной платы и по иным социальным выплатам.

Также устанавливается обязательность предоставления на безвозмездной основе органам государственной власти и местного самоуправления по их мотивированному требованию информации, составляющей коммерческую тайну.

Законом определяются права обладателя коммерческой тайны, регулируются отношения, связанные с коммерческой тайной, полученной при выполнении государственного контракта для государственных нужд. Также устанавливаются требования к охране конфиденциальности информации, составляющей коммерческую тайну, в том числе при трудовых отношениях и в гражданско-правовых отношениях.

Предусматривается ответственность за нарушение законодательства РФ о коммерческой тайне.

Грифы, нанесенные до вступления в силу Закона на материальные носители и указывающие на содержание в них информации, составляющей коммерческую тайну, сохраняют свое действие при условии, если меры по охране конфиденциальности указанной информации будут приведены в соответствие с требованиями Закона.

Федеральный закон от 29 июля 2004 г. N 98-ФЗ “О коммерческой тайне”

Текст Федерального закона опубликован в Собрании законодательства Российской Федерации от 9 августа 2004 г. N 32 ст. 3283, в “Российской газете” от 5 августа 2004 г. N 166, в “Парламентской газете” от 5 августа 2004 г. N 144

В настоящий документ внесены изменения следующими документами:

Федеральный закон от 9 марта 2022 г. N 39-ФЗ

Изменения вступают в силу с 20 марта 2022 г.

Федеральный закон от 18 апреля 2018 г. N 86-ФЗ

Изменения вступают в силу с 29 апреля 2018 г.

Федеральный закон от 12 марта 2014 г. N 35-Ф3

Изменения вступают в силу с 1 октября 2014 г.

Федеральный закон от 11 июля 2011 г. N 200-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 24 июля 2007 г. N 214-ФЗ

Изменения вступают в силу с 7 сентября 2007 г.

Федеральный закон от 18 декабря 2006 г. N 231-ФЗ

Изменения вступают в силу с 1 января 2008 г.

Федеральный закон от 2 февраля 2006 г. N 19-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Федеральный закон о коммерческой тайне

- Закон РФ о коммерческой тайне № 98-ФЗ (действующая редакция 2016 года)

- Специфика терминологии закона № 98-ФЗ

- Законное и незаконное обладание информацией (ст. 4 закона № 98-ФЗ)

- Что невозможно засекретить (ст. 5 закона № 98-ФЗ)

- Получатели конфиденциальной коммерческой информации (статья 6 закона № 98-ФЗ)

- Обеспечительные меры по защите и неразглашении секретных сведений (последняя редакция закона № 98-ФЗ)

- Итоги

Закон о коммерческой тайне определяет основные требования к составу и мерам защиты конфиденциальной информации, образующейся в процессе предпринимательской деятельности. О структуре и содержании этого нормативного акта узнайте из нашего материала.

Закон РФ о коммерческой тайне № 98-ФЗ (действующая редакция 2016 года)

Закон «О коммерческой тайне» от 29.07.2004 № 98-ФЗ (ред. от 12.03.2014) регулирует отношения, связанные с соблюдением (установлением, изменением и прекращением) режима коммерческой тайны — специального порядка работы с информацией, позволяющей ее обладателю:

- увеличить доход при существующих или возможных обстоятельствах;

- сократить или свести к минимуму неоправданные расходы;

- сохранить свое положение на рынке товаров (работ, услуг);

- получить иную коммерческую выгоду.

Когда налоговая выгода признается необоснованной, узнайте из материалов:

Федеральный закон № 98-ФЗ о коммерческой тайне определяет алгоритмы работы с информацией, составляющей коммерческую тайну (ИКТ).

ИКТ — это сведения любого характера (технические, производственные и иные), обладающие следующими свойствами:

- коммерческой ценностью (действительной или потенциальной) в силу неизвестности их третьим лицам;

- недоступностью для третьих лиц на законных основаниях.

сфера и цели применения закона

расшифровка примененных в законе терминов и определений

порядок отнесения информации в разряд ИКТ

перечень сведений, которые не могут помещаться под режим коммерческой тайны

алгоритм предоставления ИКТ

перечисление прав обладателя ИКТ

описание мероприятий, защищающих ИКТ:

детализация видов ответственности:

Закон № 98-ФЗ о коммерческой тайнеприменяется к ИКТ вне независимости от того, на каком носителе она зафиксирована. Носителями ИКТ могут быть:

- бумага;

- компьютерные накопители (внешние и внутренние);

- оптические носители (лазерные диски и др.).

На каких накопителях фиксируется информация, необходимая для расчета налоговых обязательств, — см. в материалах:

Специфика терминологии закона № 98-ФЗ

В федеральном законе о коммерческой тайне привычная для субъектов рыночных отношений терминология применяется в специфической трактовке.

К примеру, термин «контрагент» в контексте данного закона означает сторону договора, получившую ИКТ от ее обладателя. Обладателем ИКТ закон называет лицо:

- владеющее ИКТ на законных основаниях;

- ограничившее доступ к ИКТ;

- установившее в отношении ИКТ режим коммерческой тайны.

Отдельно расшифрованы термины «передача» и «предоставление», относящиеся к ИКТ:

- под передачей ИКТ понимается получение контрагентом информации от ее обладателя в объеме и на условиях, предусмотренных договором (важное специфическое условие договора — контрагенту необходимо обеспечить охрану конфиденциальности полученной информации);

- предоставление ИКТ — это процесс ее передачи от обладателя госорганам для выполнения их функций.

Кроме того, в законе выделено 2 специфичных термина, неразрывно связанных с ИКТ:

1. Доступ к ИКТ — это ознакомление определенных лиц с информацией при соблюдении следующих условий:

- наличие согласия обладателя ИКТ на такое ознакомление (или иного законного основания);

- обязательное соблюдение конфиденциальности в отношении полученной информации.

2. Разглашение ИКТ — это доступ к ней третьих лиц:

- без согласия обладателя ИКТ;

- в нарушение условий договора (трудового или гражданско-правового).

Нюансы оформления и специфику применения различных договоров узнайте из наших материалов:

Законное и незаконное обладание информацией (ст. 4 закона № 98-ФЗ)

Вопрос законности или незаконности получения ИКТ зависит в первую очередь от того, какие сведения попали в разряд коммерческой тайны.

В список ИКТ в зависимости от производственно-организационной специфики работы предпринимателей может попадать информация следующего характера:

- учетная (сведения из учетных регистров и отчетности);

- информационная (клиентские базы, условия сделок);

- методологическая (алгоритмы ценообразования, нормативы расходов);

- техническая (описание разработанных или находящихся в стадии разработки технологий и способов, промышленные образцы и модели);

- охранно-обеспечительная (о средствах и методах обеспечения охраны имущества и интеллектуальной собственности).

Если информация не попала в перечень ИКТ, ее получение любым заинтересованным лицом не будет считаться незаконным.

Вторым важным аспектом законного или незаконного получения ИКТ является способ ее приобретения. ИКТ может быть получена заинтересованным в ней лицом двумя способами:

- С оформлением факта передачи договором с обладателем ИКТ (или на другом законном основании) — это путь законного получения ИКТ.

- Без оформления договора, при этом:

- получение ИКТ было сопряжено с умышленным нарушением мер по охране ее конфиденциальности;

- получатель информации знал о том, что приобретенные сведения относятся к ИКТ и передающее ее лицо не обладает полномочиями и законными основаниями для ее передачи.

Способ получения ИКТ «без оформления договора» является незаконным — за его использование предусмотрена ответственность (о ее видах читайте в одном из следующих разделов материала).

Законом № 98-ФЗ определен состав сведений, которые не могут быть определены как ИКТ вне зависимости от желания ее обладателя (см. далее).

Что невозможно засекретить (ст. 5 закона № 98-ФЗ)

Перечень сведений, которые не могут быть отнесены к ИКТ, приведен в ст. 5 закона о коммерческой тайне. Их можно объединить в следующие группы:

- регистрационно-учредительные (информация из учредительных документов юрлица; документов, подтверждающих факт внесения записей о юрлицах и ИП в госреестры; списки лиц, имеющих право действовать от имени юрлица без доверенности);

- разрешительные (сведения из документов, предоставляющих право на осуществление предпринимательской деятельности);

- статистические (о численности и составе работников, о показателях деятельности НКО и др.);

- социально-долговые (о долгах работодателей по зарплате и иным социальным выплатам);

- административные (о нарушениях законодательства РФ и фактах привлечения к ответственности за их нарушение);

- отчетно-бюджетные (об использовании бюджетных средств госучреждениями, ГУПами и МУПами, а также о составе их имущества);

- конкурсные (об условиях аукционов и конкурсов по приватизации объектов государственной и муниципальной собственности);

- общебезопасные (о факторах, оказывающих негативное воздействие на обеспечение безопасности населения и производственных объектов);

- ограничительно-обязательные (сведения, недопустимость ограничения доступа к которым или обязательность раскрытия которых установлена федеральными законами).

Таким образом, статья 5 ФЗ о коммерческой тайне не позволяет обладателю коммерческой информации «засекретить» абсолютно все связанные с предпринимательской деятельностью сведения.

Как и когда предоставляются налоговикам сведения о численности работников и для чего они им нужны — узнайте из материала «Подаем сведения о среднесписочной численности работников».

Получатели конфиденциальной коммерческой информации (статья 6 закона № 98-ФЗ)

Привилегией по получению ИКТ обладают госорганы — в ст. 6 закона о коммерческой тайне определены условия и порядок такого предоставления ИКТ.

Обладатель ИКТ дает ее:

1. На безвозмездной основе.

2. По мотивированному требованию госоргана, содержащему:

- указание цели и правовое основание затребования ИКТ;

- срок предоставления ИКТ;

- подпись уполномоченного лица госоргана.

Если госорган, оформивший указанное требование, не получит затребованную информацию от ее обладателя, он имеет право запросить ее через судебные органы.

В п. 3 ст. 6 ФЗ о коммерческой тайне установлена обязанность обладателя ИКТ (и госорганов, ее получивших) предоставить ее по запросу:

- органов предварительного следствия;

- органов дознания;

- судов.

При предоставлении информации на документах, содержащих ИКТ, наносится гриф «Коммерческая тайна» с указанием реквизитов ее обладателя:

- для ИП — Ф. И. О. и место жительства;

- для юрлиц — полное название и адрес местонахождения.