Как участнику выйти из ООО в 2022 году: пошаговое руководство

Проверим учёт, сделаем сверки и подготовим документы!

Кирилл Афонин, юрист и основатель первого правового telegram-дайджеста в рунете «Адвокатская Тайна», объясняет, как осуществить выход из ООО в 2022 году с учетом изменений в действующем законодательстве, а также ознакомиться с условиями, при которых выход из компании является возможным.

Проверим учёт, сделаем сверки и подготовим документы!

Как добровольно выйти из состава общества?

Если собственник по каким-то причинам решил покинуть бизнес, его доля должна быть отчуждена. Существует несколько способов добровольного отчуждения доли — ее можно реализовать (продать, подарить) или передать обществу. Разница между этими способами заключается в двух аспектах:

- к кому переходит доля покинувшего ООО участника;

- за счет чьих средств осуществляется ее оплата.

Если происходит купля-продажа, то расчет за долю производится между выходящим участником и ее новым собственником. В случае дарения доля передается безвозмездно. В обоих указанных случаях новым участником ООО становится лицо, которое в результате этой сделки приобретает долю. Отдельно стоит добавить, что сокращения имущества общества не происходит.

Если же осуществляется выход из состава учредителей ООО, то доля передается самому обществу. При таком варианте развития событий выходящий собственник получает взамен компенсацию в размере ее действительной стоимости, то есть часть активов организации. Иначе говоря, при выходе из ООО денежные средства или имущество участнику должно передать само общество.

Условия для выхода

О выходе участника из состава общества говорится в статье 26 закона № 14-ФЗ от 8 февраля 1998 года. Он дает участнику право передать свою долю ООО без согласия других собственников лишь в том случае, если это закреплено в уставе. Поэтому перед тем как выйти из состава учредителей, необходимо обратиться к уставу организации и удостовериться в том, что такое положение в нем есть.

Норма о возможности выхода участника может быть внесена в устав и в момент его составления перед регистрацией ООО в уполномоченном федеральным органом исполнительной власти порядке. Можно внести ее и позже, зарегистрировав изменение в обычном порядке. Для этого проводится общее собрание, на котором должно быть принято единогласное решение по данному вопросу.

Если же в уставе не прописано право на выход из общества, то рассчитывать на подобное участник не сможет. Ему придется искать того, кто захочет выкупить его долю.

Важный момент: в уставе может содержаться запрет на отчуждение доли третьим лицам без согласия других участников. Если такого запрета нет, то можно продать либо подарить долю кому угодно!

Также необходимо учитывать еще два момента:

- Перед тем как выйти из состава учредителей ООО, участник должен оплатить свой вклад в его имущество, если это не было сделано ранее.

- Единственный участник общества выйти из его состава не может.

Если никаких препятствий к выходу участника из общества нет, то можно смело приступать к процедуре.

Что изменилось в законодательстве по выходу участника из ООО?

Начиная с 11 августа 2022 года в силу вступили изменения в Федеральный закон № 14-ФЗ «Об обществах с ограниченной ответственностью» о правилах выхода членов из общества с ограниченной ответственностью. Изменения внесены Федеральными законами от 31 июля 2022 года № 252-ФЗ и № 251-ФЗ.

Так, в статье 26 Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью» зафиксированы следующие положения:

- Уставом общества может быть предусмотрено право на выход из общества для отдельных участников общества, прямо поименованных в уставе общества либо обладающих определенными признаками, например, имеющих долю в уставном капитале не менее или не более определенного размера.

- Уставом общества может быть предусмотрено, что право участника общества на выход из общества обусловлено наступлением или ненаступлением определенных обстоятельств, сроком либо сочетанием этих обстоятельств.

- Уставом общества может быть предусмотрено предоставление права на выход из общества по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Что изменилось : при подаче участником ООО заявления о выходе из организации или предъявлении им требования о приобретении обществом принадлежащей ему доли в случаях, предусмотренных пунктом 1 настоящей статьи, доля переходит к обществу с даты внесения соответствующей записи в единый государственный реестр юридических лиц в связи с выходом участника из ООО (если общество является кредитной организацией, к такому обществу доля переходит с даты получения обществом заявления участника общества о выходе из общества) или с даты получения обществом соответствующего требования. (пункт 2 статьи 94 ГК РФ).

Выход участника с одновременным распределением его доли между оставшимися собственниками становится невозможным. Переход же прав на долю выходящего участника будет происходить в момент внесения соответствующей записи в ЕГРЮЛ по заявлению нотариуса.

Резюмируем : самый простой способ выйти из числа участников ООО — передать свою долю в обществе самому обществу, если, конечно, такая корпоративная процедура предусмотрена уставом ООО.

Теперь все, что требуется от участника, желающего покинуть компанию — это обратиться к нотариусу.

Пошаговая инструкция выхода участника из ООО в 2022 году

Шаг 1

Для инициации процедуры участнику общества следует собрать необходимый пакет документов, а именно:

- Документ, удостоверяющий личность — например, паспорт РФ.

- Устав общества (из которого участник собирается выйти), зарегистрированный в ФНС.

- Документ, содержащий сведения об ОГРН/ИНН общества, из которого участник собирается выйти — например, свидетельство о постановке на учет в ФНС.

- Нотариально удостоверенное согласие супруга или супруги на выход из общества. Возможно обращение за заявлением о выходе из общества одновременно с супругой для оформления такого согласия.

Шаг 2

Обратиться с данным пакетом документов к нотариусу.

Шаг 3

Нотариус осуществит следующие действия:

- Оформляет и удостоверяет заявление участника общества о выходе из общества.

- Подготавливает форму Р14001 для ФНС (в обязательном порядке, начиная со страницы «Сведения о заявителе» (лист «Р»), предыдущие листы заполняются по согласованию с участником — либо самим участником, либо нотариусом).

Шаг 4

Нотариус в этот же день (или на следующий день) от своего имени отправляет (через сеть интернет) в ФНС форму Р14001.

Шаг 5

Не позднее одного рабочего дня с момента отправки в ФНС формы Р14001, нотариус отправляет обществу почтой (по юридическому адресу, указанному в ЕГРЮЛ) или на e-mail (указанному в ЕГРЮЛ):

- Подлинник удостоверенного заявления участника общества о выходе из общества.

- Копию формы Р14001, которая была передана в ФНС.

Шаг 6

Процедура регистрации в ФНС занимает 5 рабочих дней.

Шаг 7

Как говорилось выше, момент выхода участника из общества будет актуален:

- Если общество не является кредитной организацией — с момента внесения соответствующей записи в ЕГРЮЛ (с момента регистрации в ФНС).

- Если общество является кредитной организацией — с момента получения организацией заявления участника общества о выходе из состава ООО.

Шаг 8

Компания обязана выплатить вышедшему из общества участнику действительную стоимость его доли в уставном капитале организации, определяемую на основании данных бухгалтерской отчетности общества за последний отчетный период, предшествующий дате перехода к обществу доли вышедшего из организации участника.

Выход из ООО в силу иных обстоятельств

Помимо добровольного выхода бывают и иные случаи, когда участник выводится из общества. Первый из них — это исключение по решению суда. Такая мера грозит за грубые нарушения участником своих обязанностей, а также за действия или бездействие, которыми он мешает компании осуществлять деятельность.

Другой случай вывода участника из ООО — его смерть. В такой ситуации принадлежащая умершему доля переходит к наследникам, если в уставе нет для этого никаких ограничений. Вступить в наследство они могут в течение 6 месяцев с даты смерти участника. Изменения должны быть зарегистрированы в обычном порядке.

На регистрацию подается следующая документация:

- Форма Р14001.

- Документы о наследовании.

- Протокол собрания участников.

Однако в уставе могут содержаться положения о запрете перехода доли к наследникам или о том, что они могут войти в состав ООО только с согласия прочих участников. Если установлен полный запрет или собственники не согласны на вход наследников, им выплачивается действительная стоимость доли умершего участника. Если же в шестимесячный срок наследники не вступили в свои права или не были найдены, то доля признается выморочным имуществом и становится собственностью Российской Федерации.

Что происходит с долей, принадлежащей организации?

Участник вышел из состава ООО, а его доля перешла к обществу. Хорошо, если собственники довольно быстро смогли ее пристроить или распределили между собой. Но на практике так бывает не всегда. Если в течение года судьба доли так и не определилась, она должна быть погашена. Гашение доли предполагает уменьшение уставного капитала на ее номинальную стоимость.

Итак, в этой статье мы подробно разобрали выход учредителя из ООО в 2022 году. Процесс этот в целом теперь для выходящего из бизнеса собственника не представляет особых трудностей.

Выход участника из ООО: 5 способов

Несколько лет назад вы с партнёром создали ООО на двоих. Тогда были общие планы и идеи. Сейчас — разногласия. Вы решаете выйти из бизнеса и начать новое дело.

Или вы — единственный участник общества. Вам поступило предложение занять выгодную должность на госслужбе. Такую работу запрещено совмещать с предпринимательством. От ООО надо избавляться.

Как перестать числиться участником общества и зачем вообще что-то делать — читайте в статье.

Почему нельзя взять и бросить ООО

Владелец компании имеет обязательства. Он решает, как обществу продавать товары, кого поставить директором, чем платить поставщикам и налоговой. Нельзя оставить общество без управления, а кредиторов — без должника.

Участник ООО числится в налоговой, пока не переоформит документы

Сведения об участниках каждого ООО налоговая записывает в единый государственный реестр юридических лиц — ЕГРЮЛ. Пока участник есть в реестре, он обязан перед кредиторами. Занимается ли он бизнесом на самом деле — не важно.

Александр открыл с партнёром автосервис и оформил ООО на двоих. Через год купил газель и занялся перевозками. Оказалось, что перевозки выгоднее, чем ремонт и покраска машин. Александр оформил ИП и перестал появляться в гараже. Потом решил нанять водителя и купить вторую газель в кредит.

Александр пошёл в банк. Перед выдачей кредита банк проверяет, вернёт ли заёмщик деньги. Менеджер увидел в ЕГРЮЛ, что Александр — участник ООО, на котором висят долги. Он отказал в кредите. Александр объяснил, что бизнесом уже не управляет. Тщетно.

Если налоговая сама закроет ООО, возможны проблемы

Налоговая закрывает брошенные ООО. Если компания целый год не пользовалась банковским счётом и не сдавала отчёты, её признают недействующей и исключают из ЕГРЮЛ — ст. 21.1 Закона № 129-ФЗ.

Проблема с ненужным бизнесом решается, но появляется новая. Брошенную компанию штрафуют за несданные отчёты. А при закрытии компании с долгами перед бюджетом, участников наказывают. Если доля 50% и больше, им запрещают заниматься бизнесом — ст. 23 Закона № 129-ФЗ.

Дмитрий — единственный участник ООО. Он владеет отделом стройтоваров в торговом центре. Продажи идут плохо. Дмитрий решил распродать товар другим предпринимателям и завязать с торговлей. Вырученных денег едва хватило, чтобы рассчитаться по долгам и съездить в отпуск на Гоа. До закрытия ООО руки не дошли.

Прошло два года. Приятель предложил Дмитрию открыть интернет-магазин и работать вместе. Они подготовили документы для открытия ООО и пришли в налоговую. Инспектор сказал: «Дмитрий, ваше старое ООО исключили из ЕГРЮЛ. Вам запрещено руководить компаниями в течение трёх лет. Вы разве не знали?». В регистрации нового бизнеса налоговая отказала. Да и приятель засомневался в надёжности Дмитрия.

Как перестать числиться участником общества

Есть несколько вариантов:

— Оформить выход — ст. 26 Закона № 14-ФЗ.

— Продать долю другому участнику — ст. 21 Закона № 14-ФЗ.

— Подарить долю другому участнику или на сторону — ст. 21 Закона № 14-ФЗ.

— Потребовать у общества купить долю — ст. 23 Закона № 14-ФЗ.

— Ликвидировать общество — ст. 57 Закона № 14-ФЗ.

Какой способ подходит вам — зависит от устава компании. О ликвидации мы писали отдельно, об остальных способах — читайте ниже.

1. Как оформить выход

Выход из ООО — самый простой способ покинуть общество. Участник пишет заявление, а общество выплачивает рыночную стоимость доли. Помните об ограничениях: способ должен быть прописан в уставе. Единственному учредителю запрещено выходить из общества.

Порядок действий:

- Напишите заявление о выходе в адрес ООО.

- Если доля получена в период брака, идите с супругом к нотариусу и оформите согласие на выход — ст. 35 СК РФ. Затем попросите нотариуса удостоверить заявление.

- Направьте заявление в адрес общества заказным письмом с уведомлением и описью вложения. Или принесите директору и попросите поставить подпись на вашем экземпляре. В этот момент вы передаёте долю и перестаёте быть участником общества.

- Попросите директора общества или нотариуса подать в налоговую заявление по форме № Р14001. Вас выпишут из ЕГРЮЛ.

- Получите от компании деньги. Общество выплатит вам действительную стоимость доли — её рыночную стоимость. Её определяют по бухотчётности за последний период. Если доля стоит больше номинала, привлеките для оценки эксперта. Компания переведёт деньги в течение трёх месяцев, если другой срок не прописан в уставе.

Вместо денег можно получить имущество, если вы хотите и партнёры согласны.

2. Как продать долю другому участнику

Продайте долю другим участникам, если они готовы купить её. Способ подойдёт, если выход из общества запрещён уставом.

Порядок действий:

- Узнайте в уставе, необходимо ли согласие общества. Если да, напишите заявление в адрес общества. Согласие будет получено, если участники подпишут заявление — или промедлят 30 дней или другой срок по уставу.

- Если доля получена в период брака, возьмите с супруга нотариальное согласие на продажу.

- Вместе с другим участником идите к нотариусу. Он оформит договор и отправит в налоговую заявление по форме № Р14001.

С собой возьмите паспорта, согласие супруга. А ещё — документы, по которому доля оказалась у вас: договор об учреждении общества или договор купли-продажи с квитанциями об оплате.

Точный список документов узнайте у нотариуса.

3. Как оформить продажу на сторону

Долю можно продать постороннему лицу, если это разрешено уставом. Способ подходит для продажи бизнеса единственным участником или для работы с новым партнёром.

Сразу оформить сделку с покупателем — нельзя. По закону участники общества обладают преимущественным правам покупки. Предложите им долю и только если не купят, продавайте на сторону. Выставьте цену для внешнего покупателя такую же, как для участников.

Мы опишем стандартную процедуру продажи. В вашем уставе могут быть чуть другие условия.

Порядок действий, если вы единственный участник:

- Если доля получена в период брака, получите нотариальное согласие супруга.

- Вместе с покупателем идите к нотариусу. Он оформит договор и отправит в налоговую заявление по форме № Р14001.

С собой возьмите паспорта, согласие супруга, договор на покупку доли или решение единственного участника о создании общества. Приложите квитанцию об оплате доли.

Точный список документов узнайте у нотариуса.

Порядок действий, если есть другие участники:

- Составьте оферту — предложение участникам купить долю. Заверьте её у нотариуса. Направьте оферту в общество заказным письмом с описью вложения и уведомлением.

- Подождите 30 дней с момента получения письма обществом. Или не ждите и возьмите с партнёров нотариальные отказы от покупки и согласия на продажу.

- Если получили долю в период брака, получите нотариальное согласие супруга.

- Вместе с покупателем идите к нотариусу. Он оформит договор и отправит в налоговую заявление по форме № Р14001.

С собой возьмите паспорта, согласие супруга, оферту и нотариальные отказы участников или уведомления о вручении и опись от письма. Документы на приобретение доли: договор об учреждении, договор купли-продажи с квитанцией об оплате.

Точный список документов узнайте у нотариуса.

4. Как подарить долю

Долю можно подарить другому участнику или постороннему лицу, если это не запрещено уставом.

Порядок оформления аналогичен продаже доли участнику или на сторону. Единственное отличие — у участников общества нет преимущественного права покупки.

Порядок действий, если вы единственный участник:

- Если доля получена в период брака, возьмите нотариальное согласие супруга.

- Вместе с одаряемым идите к нотариусу. Он оформит договор и отправит в налоговую заявление по форме № Р14001.

- С собой возьмите паспорта, согласие супруга, договор купли-продажи или решение единственного участника об учреждении общества. Приложите квитанцию об оплате доли.

Точный список документов узнайте у нотариуса.

Порядок действий, если есть другие участники:

- Если по уставу необходимо согласие партнёров, напишите заявление. Направьте в общество заказным письмом с уведомлением и описью.

- Подождите 30 дней с момента получения письма обществом или попросите с участников нотариальное согласие.

- Если получили долю в браке, получите нотариальное согласие супруга.

- Вместе с одаряемым идите к нотариусу. Он оформит договор и отправит в налоговую заявление по форме № Р14001.

- С собой нужно взять паспорта, согласие супруга, договор об учреждении или договор купли-продажи. Приложите квитанцию об оплате доли.

Точный список документов узнайте у нотариуса.

При продаже и дарении вы перестанете быть участником, когда налоговая вычеркнет вас из ЕГРЮЛ по заявлению № Р14001.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

5. Как потребовать у общества купить долю

Участники редко требуют у общества выкупить свою долю. Право возникает, если уставом запрещена продажа на сторону, а другие участники отказались ее купить.

Порядок действий:

- Направьте в адрес общества требование о покупке доли. С момента получения письма доля переходит к обществу, и вы больше не участник.

- Директор общества подаёт в налоговую заявление по форме № Р14001. На этом основании налоговая выпишет вас из ЕГРЮЛ.

- В течение трёх месяцев общество обязано выплатить действительную стоимость доли. По договорённости с партнёрами можете получить вместо денег имущество.

Статья актуальна на 20.03.2019

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Выход участника из ООО: пошаговая инструкция

В Уставе можно предусмотреть выход участника, в том числе без получения согласия остальных участников. Рассмотрим пошаговую инструкцию по выходу из участников ООО.

1. Подготовительный этап

Перед исключением участника, следует ознакомиться с Уставом и проверить, чтобы в нем не было:

- прямого запрета на выход участника из ООО;

- оговорки о необходимости получения согласия участников общества на совершение планируемых действий.

Если возможность выхода участника из ООО Уставом не предусмотрена, то нужно воспользоваться пошаговой инструкцией о прекращении участия иным способом.

Например, можно рассмотреть вариант:

- продажи доли обществу или одному из участников;

- корректировки Устава на общем собрании учредителей с целью добавления оговорки.

2. Передача документов нотариусу

В соответствии со ст. 26 ФЗ № 14 от 08 февраля 1998 г. участник, планирующий выход из ООО, обязан обратиться за помощью в нотариальную контору.

Заявителю потребуется передать нотариусу следующие документы:

- Устав общества;

- паспорт участника;

- ИНН;

- ОГРН;

- выписку ЕГРЮЛ;

- прочую документацию по запросу специалиста.

Если участник состоит в законном браке, то доля в УК по закону приравнивается к совместно нажитому имуществу в силу п. 2 ст. 34 СК РФ. В этом случае к уже имеющемуся перечню документов прикладывают согласие супруга. Одобрение супруга не требуется только в том случае, когда доля была приобретена в порядке наследования.

3. Подача данных в ИФНС

Нотариус самостоятельно отправит необходимые документы в Налоговую и передаст обновленную выписку в ООО.

В платную нотариальную услугу входит:

- Заверение заявления.

- Отправка нотариусом заявления по ф. № 13014, утв. Приказом ФНС России №ЕД-7-14/617@ от 31 августа 2022 г. Документ отправляется в эл. виде на e-mail ФНС с использованием ЭЦП — 2 раб. дня;

- Передача заявления и копии ф. № 13014 в ООО (по эл. почте, если адрес указан в ЕГРЮЛ) — в течение следующих суток после отправки данных в Налоговую.

После совершения нотариусом указанных действий, общество вправе распорядиться долей. Распределение % происходит исходя из доли участников в УК компании. Потребуется обновить Устав (утвердить новую редакцию или Приложение к действующей) и подать заявление в ФНС.

По итогам очередного собрания выносят Решение о:

- необходимости корректировки учредительных документов с указанием ответственного лица и сроков проведения данной процедуры;

- распределении доли выбывшего участника в соответствии с % участия в УК тех или иных учредителей.

Уведомление в ФНС подается в течение 3-х суток после принятия Решения.

4. Выплата доли бывшему участнику

Следующий шаг в инструкции по выходу участника из общества — выплата бывшему учредителю средств или материальных ценностей, соразмерных его доле в УК. На совершение данного действия законодателем предусмотрено ровно 3 месяца, если другое не указано в Уставе.

При определении действительной доли бухгалтер опирается на данные бухучета. За отчет. период берут календарный год до даты корректировки сведений в ЕГРЮЛ.

Расчет производят по следующей формуле:

- ДС — действительная стоимость доли;

- НС — номинальная стоимость (вклад при открытии ООО — точную сумму в руб. можно посмотреть в выписке из ЕГРЮЛ);

- СЧА — стоимость чистых активов (за вычетом пассивов за месяц, который предшествовал выходу из компании).

Выплата ДС возможна лишь при полной оплате номинального взноса. При частичной оплате ДС перечисляется на счет бывшего участника ООО в меньшем объеме (в %-ном соотношении к оплаченной сумме номинального взноса).

Действительную стоимость доли не выплачивают в случае:

- банкротства организации;

- наличия вероятности того, что ее выплата приведет к банкротству;

- неоплаты номинальной стоимости доли;

- отказа от выплаты (данный момент должен быть зафиксирован в Решении и доп. соглашении со ссылкой на ст.415 ГК РФ);

- недостаточной сумме активов для окончательного расчета.

Если выплата невозможна, то вариантов действий немного: вернуться в состав учредителей или отказаться от своей доли в пользу общества.

Частные случаи

В некоторых случаях выход из состава участников невозможен. К ним относятся:

- смерть участника;

- принудительное исключение участника из ООО по решению суда.

В случае смерти участника, доля в УК переходит наследникам, которые должны:

- Заявить о своих правах в течение полугода с момента смерти родственника.

- Получить одобрение от остальных участников в письменной форме — потребуется составить письменное Решение о включении в состав участников нового лица по итогам очередного собрания.

- Пройти уже известную процедуру корректировки сведений ЕГРЮЛ.

Принудительное отстранение участника от дел компании возможно только по решению суда. Инициаторами исключения участника могут быть другие участники компании, размер доли которых превышает 10% от УК общества. Потребуется веская причина: нарушение законных прав и интересов участников ООО, причинение материального ущерба и т. д. Для получения компенсации в возмещение вреда, участники должны подать в арбитражный суд отдельный иск.

В ООО должно быть не менее одного участника. Если участник один, то ему придется найти себе замену. С этой целью можно передать право собственности на долю третьему лицу. Можно также ликвидировать организацию, в т. ч. пройти процедуру банкротства через суд при наличии существенных долгов у общества.

Для получения консультации юриста по корпоративному праву по вопросам создания, реорганизации и ликвидации организаций всех видов собственности, позвоните по телефону или оставьте заявку на rosco.su. Юрист свяжется с вами в удобное для вас время.

Каков порядок выхода участников из состава ООО?

- Закон об ООО, регулирующий выход участника из общества

- Порядок выхода участника из ООО (пошаговая инструкция)

- Регистрация выхода участника из ООО в ЕГРЮЛ

- Распределение доли выбывшего участника, особенности выхода юридического лица из состава учредителей ООО

- Нюансы выхода из ООО единственного участника и директора

- Итоги

Закон об ООО, регулирующий выход участника из общества

Процедура выхода из состава участников ООО регламентируется законом «Об обществах…» от 08.02.1998 № 14. Согласно п. 1 ст. 26 настоящего закона, если такая возможность отражена в уставе, любой участник может покинуть общество, просто написав заявление. Причем сделать он это может независимо от того, согласны на это другие учредители или нет.

Если в уставе не прописана подобная возможность, а остальные учредители не желают вносить в него поправки, выход из компании на основании заявления невозможен. В подобном случае можно рассматривать только вариант продажи своей доли или передачи его по договору дарения. При этом важно помнить, что в каждом из этих случаев предложение о приобретении доли либо принятии ее в дар должно поступить сначала другим участникам — и только в случае официального отказа каждого из них возможно проведение сделки со сторонними лицами.

После выхода из ООО все права и обязанности участника общества прекращаются. Исключение составляют обязанности по внесению вклада в имущество общества, которые возникли до заявления о выходе, т. к. они, согласно п. 4 ст. 26 закона № 14-ФЗ, должны быть исполнены в полной мере.

Порядок выхода участника из ООО (пошаговая инструкция)

Следует отметить, что от выбывающего участника при принятии решения о выходе из ООО требуется (при наличии такой возможности) только написать заявление о своем желании покинуть фирму. Все остальные шаги по юридическому оформлению процедуры выполняются руководителем общества.

В общем виде пошаговая инструкция выхода участника из ООО предполагает, что действия будут выполняться в следующем порядке:

- Подача заявления. Законодательство не предусматривает определенной его формы, п. 1 ст. 26 закона № 14-ФЗ говорит лишь об обязательном нотариальном удостоверении документа. При этом оригинал заявления остается в ООО, а в регистрирующие органы направляется нотариально заверенная копия. В документе следует отразить:

- сведения о выбывающем участнике (Ф. И. О., адрес регистрации/проживания, паспортные данные);

- название ООО и личные данные руководителя;

- размер доли выбывающего участника, указанный в учредительных документах;

- обоснование выхода с указанием нормативных актов и пунктов в уставе, регламентирующих его;

- требование выплаты причитающейся доли (включая период, за который она должна быть произведена);

- форму, в которой желательно получить выплату (денежная или имущественная);

Завершает заявление дата заполнения и подпись, поставленная лично заявителем либо его представителем, имеющим нотариально заверенную доверенность на подобное действие.

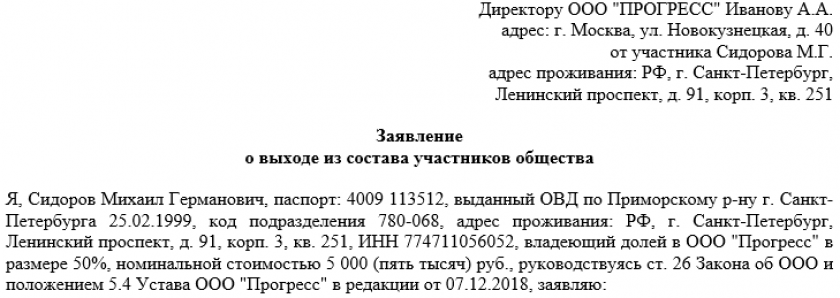

Образец такого заявления можно скачать бесплатно, кликнув по картинке ниже.

Заявление о выходе из состава учредителей Скачать

Заявление о выходе из состава учредителей Скачать

- Проведение общего собрания, на котором удовлетворяется ходатайство участника о выбывании. Согласно п. 6.1 ст. 23 закона № 14-ФЗ, его доля переходит обществу и может быть:

- распределена между остальными участниками соответственно их частям в уставном капитале;

- продана 1 или нескольким участникам;

- продана сторонним лицам (при условии, что это не запрещено уставом).

На принятие решения обществу дается 1 год (п. 2 ст. 24 закона № 14-ФЗ).

- Уведомление регистрирующих органов о выходе участника из ООО (в течение 1 месяца).

- Выплата обществом выбывающему участнику действительной стоимости его доли в денежном эквиваленте или в виде имущества, соответствующего установленной цене (последнее возможно лишь с согласия выбывающего участника). Выплата должна быть произведена в течение 3 месяцев с момента подачи заявления (абз. 3 п. 2 ст. 23 закона № 14-ФЗ).

Регистрация выхода участника из ООО в ЕГРЮЛ

Для регистрации изменений в составе участников в ФНС нужно представить следующие документы, заверенные нотариально:

- заявление по форме 13014;

- копию заявления о выходе.

Как правильно заполнить заявление по форме 13014 при выходе участника из состава учредителей, пошагово разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ и бесплатно переходите в Готовое решение.

На процедуру отводится месяц. Если в течение этого срока было принято решение о судьбе отошедшей обществу доли, в ФНС нужно дополнительно представить:

- протокол (решение) о продаже либо распределении доли;

- в случае продажи — документ, удостоверяющий сделку.

Изменения в составе участников регистрируются в ЕГРЮЛ в течение 5 рабочих дней (п. 1 ст. 8 ФЗ «О государственной регистрации…» от 08.08.2001 № 129). Затем в течение суток выдается свидетельство, удостоверяющее внесение поправок в регистрирующие документы и изменения в составе участников ООО.

Распределение доли выбывшего участника, особенности выхода юридического лица из состава учредителей ООО

Расчет компенсации, которую необходимо выплатить выходящему из компании дольщику, регулируется п. 6.1 ст. 23 закона № 14-ФЗ. Выплате подлежит не номинальная стоимость, указанная в ЕГРЮЛ, а действительная. Согласно данному закону, при совершении расчетов следует учитывать:

- объем чистых активов (берется предшествующий дате подачи заявления год);

- процент принадлежащей выбывающему участнику доли в УК.

Также следует учитывать, что закон предусматривает возможность невыплаты компенсации, если:

- у общества обнаружены признаки банкротства;

- после выплаты денежных средств компания будет признана банкротом.

Существенных особенностей, зависящих от статуса заявителя, порядок выхода участника из ООО не имеет. Имеются лишь некоторые дополнения к пошаговой инструкции, представленной выше, в том случае, когда в роли выходящего выступает юридическое лицо. Так, придется в список документов, представляемых в ФНС, добавить копии учредительных документов и в заявлении указать все реквизиты организации. Кроме того, заполняя данные, юридическое лицо должно будет указать как почтовый адрес, так и юридический. Подписывать ходатайство о выбывании может представитель единоличного исполнительного органа юридического лица либо его доверенный представитель.

Нюансы выхода из ООО единственного участника и директора

Несмотря на то что законодательство допускает добровольный уход из компании при наличии соответствующего разрешения в уставе, есть некоторые нюансы, которые следует учитывать. В частности, возможны ситуации, когда выход из состава участников ООО невозможен:

- если компания состоит из единственного учредителя (п. 2 ст. 26 закона № 14-ФЗ);

- если одновременно уходят из общества все его участники.

В подобных случаях необходимо проведение процедуры ликвидации компании либо продажа ее стороннему покупателю.

Отдельного рассмотрения заслуживает и ситуация, когда в роли выбывающего выступает генеральный директор. После подачи заявления об уходе он должен передать свои полномочия другому участнику. Процедура при этом выглядит следующим образом:

- Выходящий участник подает заявление о выбывании.

- На следующий день его ходатайство рассматривается на общем собрании, где принимается решение о распределении доли выбывающего участника, а также назначается новый руководитель компании.

- Составляется протокол, фиксирующий принятое решение, который вместе с пакетом остальных документов направляется в регистрирующие органы. В роли заявителя выступает вновь назначенный руководитель.

Итоги

Таким образом, процедура выхода из состава участников ООО имеет особенности, которые следует принимать во внимание при совершении необходимых действий. Несмотря на то что схема выглядит достаточно простой, при отсутствии внимательности есть риск пропустить важные детали. Последнее может привести к тому, что процедура изменения состава затянется, что непременно отразится на общей хозяйственной деятельности общества.

Вывод из состава учредителей ООО: пошаговая инструкция

Статья 26. Выход участника общества из общества

Путеводитель по корпоративным спорам. Вопросы толкования и применения ст. 26

1. Участник общества вправе выйти из общества путем отчуждения доли обществу независимо от согласия других его участников или общества, если это предусмотрено уставом общества. Заявление участника общества о выходе из общества должно быть нотариально удостоверено по правилам, предусмотренным законодательством о нотариате для удостоверения сделок.

(в ред. Федерального закона от 30.03.2015 N 67-ФЗ)

(см. текст в предыдущей редакции)

Право участника общества на выход из общества может быть предусмотрено уставом общества при его учреждении или при внесении изменений в его устав по решению общего собрания участников общества, принятому всеми участниками общества единогласно, если иное не предусмотрено федеральным законом.

(п. 1 в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

(см. текст в предыдущей редакции)

1.1. Нотариус, удостоверивший заявление участника общества о выходе из общества, в течение двух рабочих дней со дня такого удостоверения подает в орган, осуществляющий государственную регистрацию юридических лиц, заявление о внесении соответствующих изменений в единый государственный реестр юридических лиц.

Заявление о внесении соответствующих изменений в единый государственный реестр юридических лиц подается в орган, осуществляющий государственную регистрацию юридических лиц, в форме электронного документа, подписанного усиленной квалифицированной электронной подписью нотариуса, удостоверившего заявление участника общества о выходе из общества.

Не позднее одного рабочего дня со дня подачи в орган, осуществляющий государственную регистрацию юридических лиц, заявления, указанного в абзаце втором настоящего пункта, нотариус, совершивший нотариальное удостоверение заявления участника общества о выходе из общества, передает этому обществу удостоверенное им заявление участника общества о выходе из общества и копию заявления, предусмотренного абзацем вторым настоящего пункта, путем их направления по адресу общества, указанному в едином государственном реестре юридических лиц, и (или) по адресу электронной почты общества, сведения о котором содержатся в едином государственном реестре юридических лиц (при наличии).

При этом нотариальное удостоверение заявления участника общества о выходе из общества, подача в орган, осуществляющий государственную регистрацию юридических лиц, заявления, предусмотренного абзацем вторым настоящего пункта, передача обществу документов в соответствии с абзацем третьим настоящего пункта осуществляются нотариусом, совершившим нотариальное удостоверение заявления участника общества о выходе из общества, в рамках одного нотариального действия.

(п. 1.1 введен Федеральным законом от 31.07.2022 N 252-ФЗ)

1.2. Уставом общества может быть предусмотрено право на выход из общества для отдельных участников общества, прямо поименованных в уставе общества либо обладающих определенными признаками, например имеющих долю в уставном капитале не менее или не более определенного размера.

Уставом общества может быть предусмотрено, что право участника общества на выход из общества обусловлено наступлением или ненаступлением определенных обстоятельств, сроком либо сочетанием этих обстоятельств.

Уставом общества может быть предусмотрено предоставление права на выход из общества по решению общего собрания участников общества, принятому всеми участниками общества единогласно. В таком решении указываются участник общества, которому предоставляется право выйти из общества, и срок, в течение которого соответствующий участник может осуществить это право. Возможность реализации этого права может быть обусловлена наличием условий, указанных в абзацах первом и втором настоящего пункта.

(п. 1.2 введен Федеральным законом от 31.07.2022 N 252-ФЗ)

1.3. Действие положений пунктов 1.1 и 1.2 настоящей статьи не распространяется на случаи выхода участника общества из общества, являющегося кредитной организацией.

(п. 1.3 введен Федеральным законом от 31.07.2022 N 252-ФЗ)

2. Выход участников общества из общества, в результате которого в обществе не остается ни одного участника, а также выход единственного участника общества из общества не допускается.

(п. 2 в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

(см. текст в предыдущей редакции)

3. Утратил силу с 1 июля 2009 года. – Федеральный закон от 30.12.2008 N 312-ФЗ.

(см. текст в предыдущей редакции)

4. Выход участника общества из общества не освобождает его от обязанности перед обществом по внесению вклада в имущество общества, возникшей до подачи заявления о выходе из общества.

Как заполнить декларацию по НДС

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

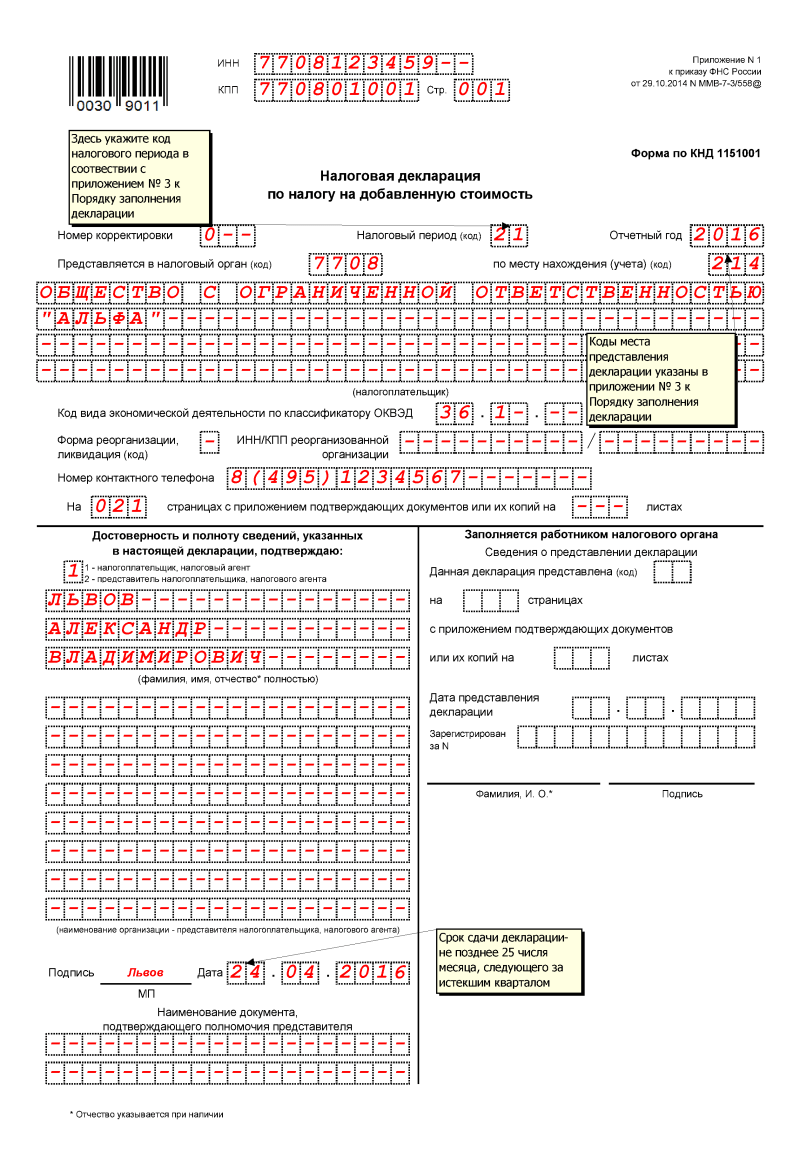

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

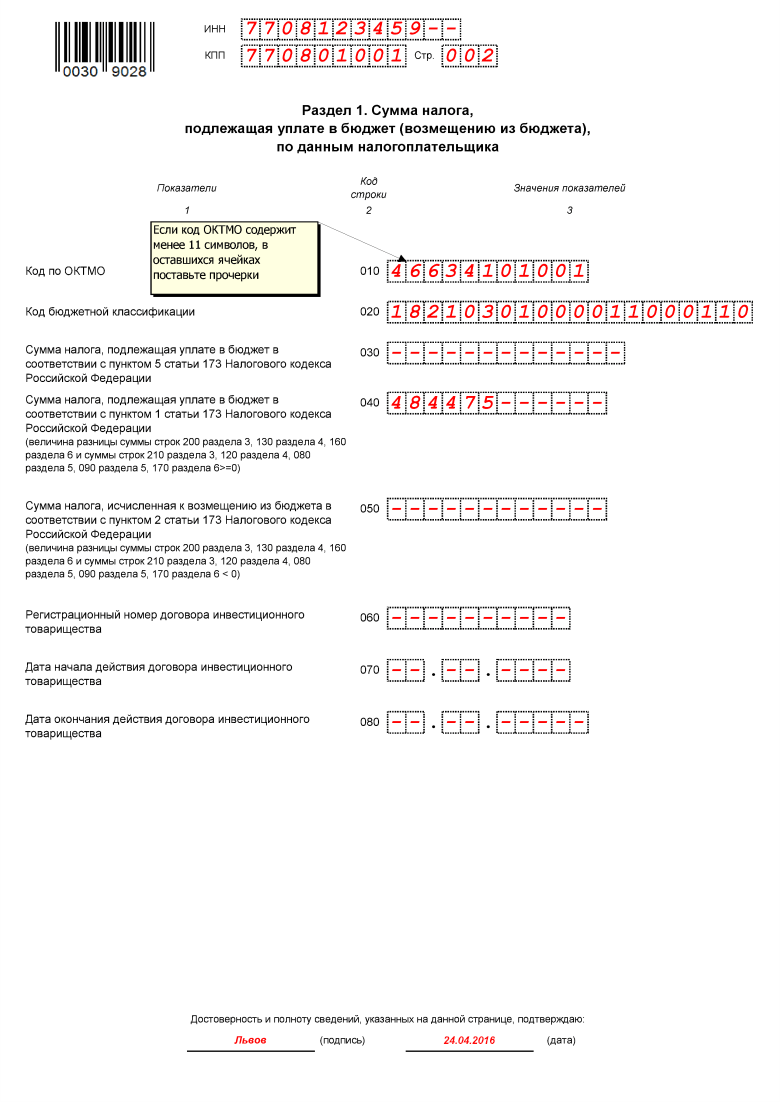

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

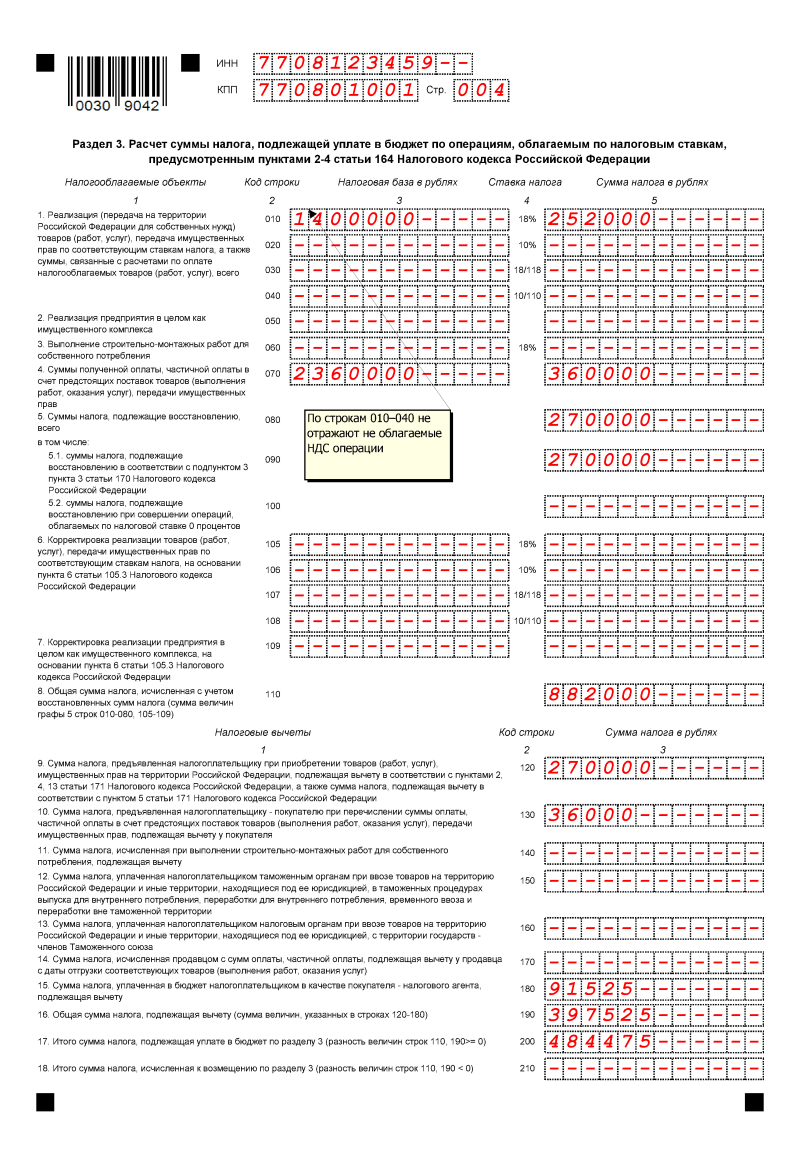

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

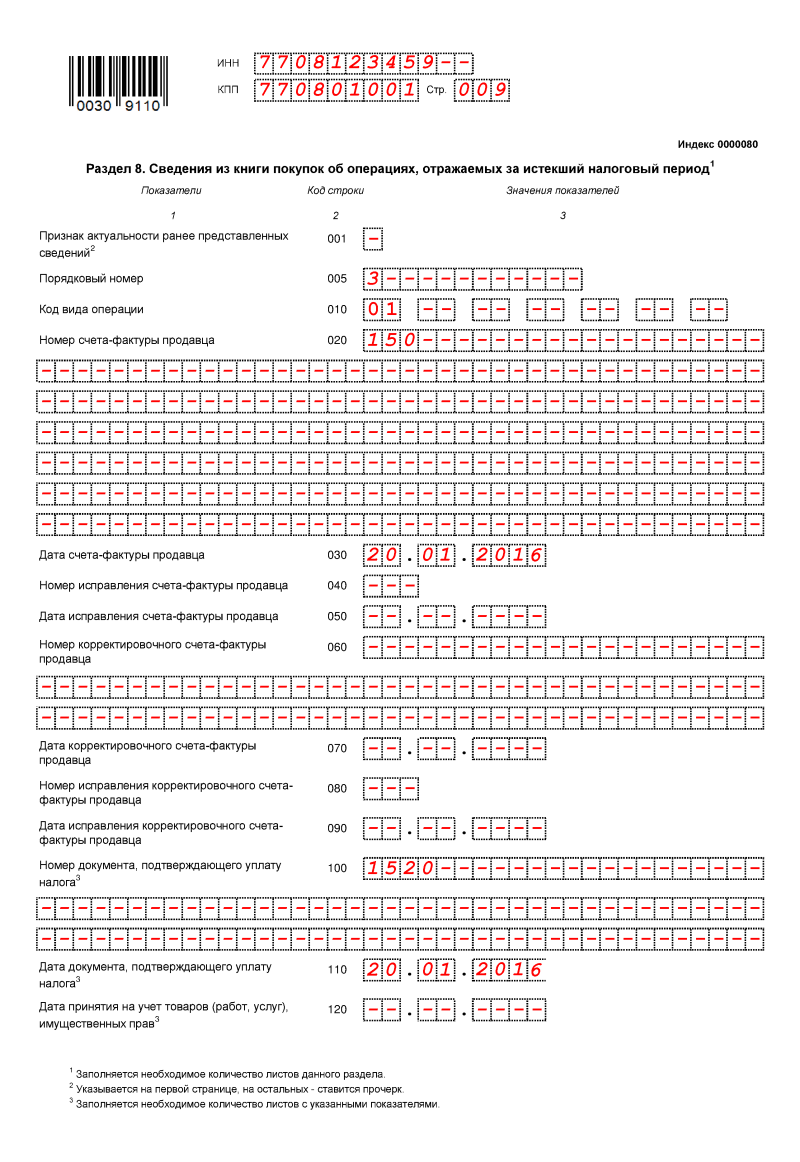

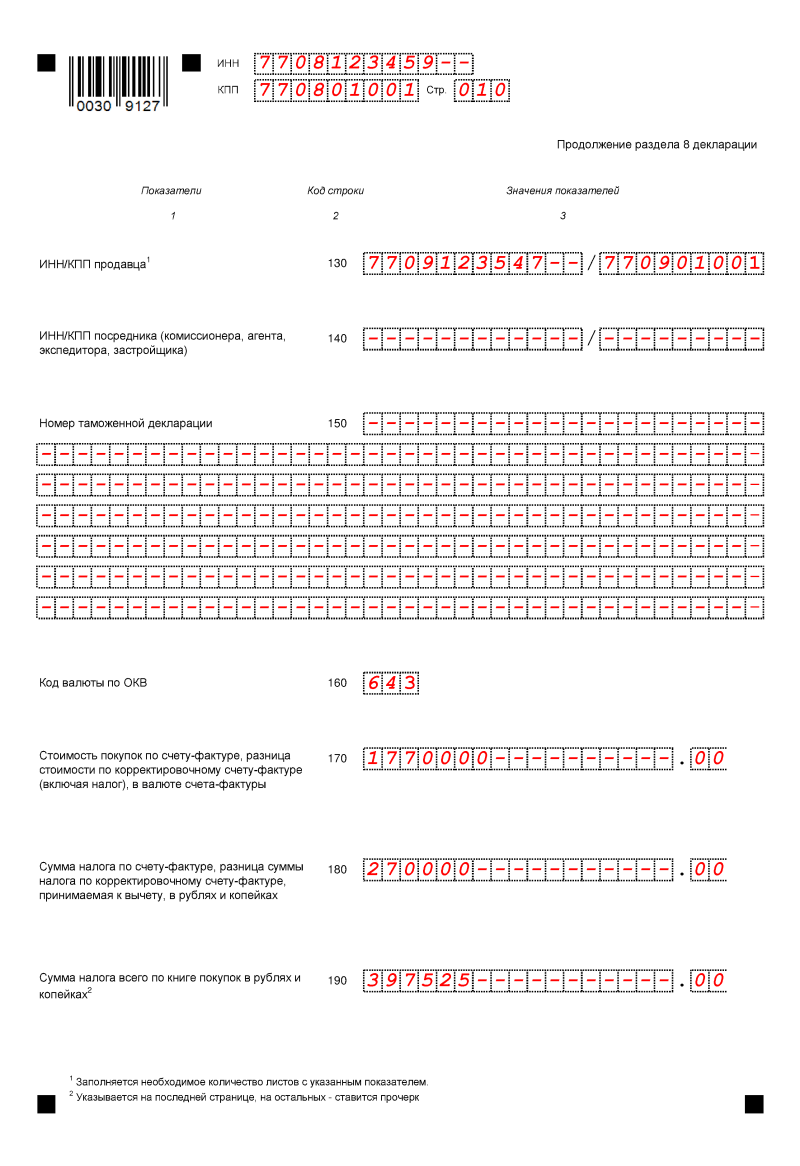

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Декларация по НДС в 2022 году

В течение 2022 года сдать декларацию по НДС нужно четыре раза. Первым станет отчет за 4 квартал 2022 года — его надо сдать до 25 января. Все остальные отчеты идут за 2022 год, в том числе за первый квартал — до 26 апреля, за второй квартал — не позднее 26 июля, а за третий квартал — до 25 октября. Декларацию за 4 квартал подавайте уже в 2022 году — до 25 января. Декларация изменилась летом 2022 года — новая форма будет действовать с отчета за 3 квартал 2022 года. Расскажем, кто, когда и куда должен сдавать декларацию, чем грозит несдача документа, и дадим пример заполнения.

Кто и как сдает декларацию по НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Все плательщики налога на добавленную стоимость сдают эту декларацию. Также ее сдают импортеры, неплательщики НДС, которые в прошедшем квартале выставили счет-фактуру с НДС, и налоговые агенты, которые получили или выставили счета-фактуры как посредники, даже если они работают на спецрежимах.

Все эти категории сдают декларацию в электронном виде. Если сдать документ на бумаге, налоговая посчитает это равносильным несдаче декларации. На бумаге документ можно сдать только некоторым налоговым агентам (п. п. 3, 12 ст. 80, п. 5 ст. 174 НК РФ) .

Если в отчетном периоде вы не вели деятельность или у вас не возникало объектов налогообложения, декларацию все равно придется сдать, но уже в нулевой форме. Иногда вместо декларации по НДС можно сдать единую налоговую декларацию. Это возможно, если вы не вели деятельность в течение квартала, а на ваших счетах и в кассе не было движения денежных средств.

Куда и в какие сроки сдаем декларацию

Декларацию в общем случае сдают в течение 25 дней после завершения квартала. В 2022 году сроки сдачи таковы:

- за 4 квартал 2022 — до 25 января 2022;

- за 1 квартал 2022 — до 26 апреля;

- за 2 квартал 2022 — до 26 июля;

- за 3 квартал 2022 — до 25 октября.

Смещение дат связано с тем, что 25 число приходится на выходные дни. Например, отчет за 1 квартал 2022 надо сдать до 25 апреля включительно, но это воскресенье. Поэтому последним днем для сдачи становится понедельник.

Декларации направляют в налоговый орган по месту учета. Если у вас есть обособленные подразделения, декларацию вы должны представлять централизованно в ИФНС, в которой головная организация состоит на учете. Крупнейшие налогоплательщики подают декларацию в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

Ответственность за несдачу декларации

За опоздание со сдачей декларации налоговая может привлечь компанию или предпринимателя к ответственности. Прежде всего это штраф: его размер составит 5% от налога к уплате. Штраф назначается за каждый полный или неполный месяц, начиная с последнего срока сдачи декларации. Штраф не превысит 30% от суммы налога, но и не опустится ниже 1000 рублей.

То есть, за опоздание с декларацией вы заплатите 1000 рублей или больше. Скорее всего, штраф назначат даже при несвоевременной отправке нулевой декларациеи. Единого мнения по этому вопросу нет, но на практике налоговая штрафует за просрочку с “нулевкой”, а суды поддерживают ее. Хотя есть и противоположные решения судов, когда опоздавшие с «нулевкой» компании освобождаются от штрафов, — но их меньше.

Также ФНС может приостанавливать операции по банковским счетам за несдачу декларации спустя 20 рабочих дней после завершения сроков предоставления документа. Кроме того, налоговая за 14 дней до принятия решения о приостановлении операций по счетам уведомит об этом налогоплательщика.

С 1 июля у ИФНС появилось право признавать декларации непредставленными. Такое случится, если во время камеральной проверки выяснится одно из обстоятельств ( ст. 80 НК РФ) :

- подпись неуполномоченным лицом;

- подпись дисквалифицированного физлица;

- подпись умершего физлица;

- подпись лица, о котором есть отметка о недостоверности сведений;

- подпись лица, которое по данным ЕГРЮЛ прекратило существование;

- нарушение контрольных соотношений, утвержденных приказом ФНС от 25.05.2022 № ЕД-7-15/519@.

В этих случаях налоговая направит уведомление о том, что декларация считается непредставленной. При нарушении контрольных соотношений она сообщит не позднее следующего рабочего дня, а в других случаях — в течение пяти дней с момента выявления обстоятельств.

После получения уведомления о непредставленности из-за нарушения контрольных соотношений, у налогоплательщика есть пять дней для исправления ошибок. Если успеть в срок, налоговая посчитает, что вы отчитались в тот день, когда подали первую декларацию, признанную непредставленной — просрочки не будет.

Вычеты в декларации

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Вычеты помогают уменьшить сумму налога. Есть несколько видов вычетов по НДС, они перечислены в ст. 171 НК РФ. Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам, а в строке 190 — подсчитывается общий вычет за квартал. Всего в декларации выделяется 9 видов вычетов. Их итоговую сумму вычитают из общей суммы исчисленного налога и таким образом определяют НДС к уплате или возмещению.

Безопасная доля вычетов НДС для отчетности за третий квартал изменилась. Если доля вычетов больше средней, есть риск попасть под наблюдение. Средняя доля вычетов по стране в 2022 году — 89 %. На практике многие налоговики ориентируются не на общероссийские, а на региональные показатели. Уточняйте их на сайте ФНС. Ничто не запрещает вам делать вычет большего размера, если для этого есть основания. Но если вычет у компании не соответствует средним вычетам по региону, инспекторы могут вызвать «на ковер» и назначать проверки — даже выездные.

Подробнее о расчете безопасной доли вычетов мы рассказывали в статье «Безопасная доля вычетов по НДС».

Что нового в 2022 году

ФНС внесла изменения в декларацию по НДС приказом от 26.03.2022 N ЕД-7-3/228@ . Новая форма начнет действовать с отчета за третий квартал 2022 года. Для большинства налогоплательщиков ничего важного не поменялось, но использовать новый бланк должны все. Изменения касаются запуска системы прослеживаемости товаров.

В декларации поменяли штрих-коды и уточнили разделы 8, 9, 10 и 11 — в них добавили строки для отражения операций с прослеживаемыми товарами. Суть изменений во всех разделах одна, отличаются только номера строк. Рассмотрим на примере раздела 8:

- убрали строку 150 для номера таможенной декларации;

- добавили строку 200 для регистрационного номера декларации на товары или регистрационного номера партии товара (РНПТ), подлежащего прослеживаемости;

- добавили строку 210 для кода единицы измерения прослеживаемого товара;

- добавили строку 220 для количества прослеживаемого товара в указанной единице измерения;

- добавили строку 230 для стоимости прослеживаемого товара, без НДС в рублях.

В разделе 9 добавили аналогичные строки 221-224, в раздел 10 — строки 220-250, и в раздел 11 — строки 210-240.

Из каких разделов состоит декларация

Декларация включает титульный лист и 12 разделов. Разберитесь, какие разделы нужно заполнить вам. Если заполнение декларации вызывает много вопросов и сложностей, обратитесь за помощью к опытному бухгалтеру или ведите учет в удобном бухгалтерском сервисе, который сформирует все отчеты и проверит их перед отправкой в налоговую и фонды. Это актуально для большинства плательщиков НДС и посредников, которые отправляют документ в налоговую только в электронном виде.

- титульный лист и 1 раздел заполняют все плательщики НДС;

- 2 раздел заполняют налоговые агенты отдельно на каждую компанию, по которой есть обязанности налогового агента;

- 3 раздел — для расчета налоговой базы и налога к уплате по ненулевым ставкам;

- 4, 5 и 6 разделы заполняют экспортеры;

- 7 раздел — для компаний, которые осуществляли необлагаемые НДС операции в предыдущем квартале;

- 8 раздел — это данные книги покупок, то есть данные о полученных счетах-фактурах;

- 9 раздел — данные книги продаж, то есть данные о выставленных счетах-фактурах ;

- 10 раздел для посредников — нужно указать сведения из журнала учета выставленных счетов-фактур;

- 11 раздел для посредников — сведения из журнала учета полученных счетов-фактур;

- 12 раздел заполняют те, кто освобожден от НДС или совершает необлагаемые операции, например, упрощенцы и плательщики ЕНВД, которые выставляют счета-фактуры с НДС.

В общем случае в декларации заполняют титульный лист и разделы 1, 3, 8 и 9.

Инструкция по заполнению

Приведем образец заполнения декларации для ООО «Ромашка» — это микропредприятие с двумя сотрудниками на ОСНО, основная деятельность — оптовая торговля. Организация заполняет лишь часть разделов декларации:

- «Ромашка» не является налоговым агентом, поэтому не заполняет раздел 2;

- не применяет налоговую ставку 0%, поэтому не заполняет разделы 4, 5 и 6;

- не имеет дела с операциями, которые не подлежат налогообложению или проводятся вне территории России, также не вносит предоплату за поставку товаров с циклом изготовления больше полугода, поэтому не заполняет раздел 7;

- не является посредником и не получает освобождение от НДС.

Титульный лист

На титульном листе указываем ИНН и КПП, код налогового органа, отчетный год 2022 (2021) и отчетный период — «21» для 1 квартала, «22» для 2 квартала, «23» — для 3 квартала и «24» — для 4-го квартала. Название организации пишем полностью, указываем телефон, число листов в декларации и данные директора или предпринимателя.

С отчета за 4 квартал 2022 года с титульного листа удалили строку «Код вида экономической деятельности по классификатору ОКВЭД». Ничего особенного в этом нет, просто убрали дублирование данных. Налоговая и так знает виды деятельности компаний, ведь при регистрации их указывают в документах и заносят в ЕГРЮЛ/ЕГРИП. Указывать ОКВЭД больше не нужно.

.PNG)

В разделе 1 указываем код ОКТМО и код бюджетной классификации. КБК зависит от вида операции, по которой уплачивается налог. Налог с реализации в России (в том числе для налоговых агентов) платят по КБК — 182 1 03 01000 01 1000 110.

В строке 030 указывают сумму налога поставщики на спецрежимах или освобожденные от НДС по ст. 145 НК РФ, если выставляют счета-фактуры с НДС. Эта сумма не включается в строки 040 и 050.

«Ромашка» указывает в строке 040 сумму налога к уплате, рассчитанную после сложения данных из раздела 3. Если бы вычет оказался больше начисленного налога, можно было бы заявить НДС к возмещению и отразить в строке 050.

Все остальные строка «Ромашка», как и многие другие плательщики НДС, не заполняет.

Раздел 3

В разделе 3 делаем расчет суммы налога к уплате: вносим облагаемые по обычным и расчетным ставкам операции, а также указываем налоговые вычеты.

В строках 010-118 «Ромашка» указала начисленный НДС и налог к восстановлению. Налог уплачивается только по ставке 20 %. В расчет попала оплата за поставку 25 000 рублей и предоплата на сумму 29 500 рублей. Затем в строках 120-190 отражаются вычеты по налогу и в строках 200 или 210 указывается итоговый налог к уплате или возмещению (стр. 118 — стр. 190).

Разделы 8 и 9

Разделы 8 и 9 — это сведения из Книг покупок и продаж об операциях за квартал. Для формирования этих разделов Декларации компании придется установить бухгалтерскую программу или зарегистрироваться в веб-сервисе, потому что налогоплательщики, которые заполняют и сдают эти разделы в составе декларации, имеют право сдавать ее только в электронном виде.

Разделы 8 и 9 можно не включать в состав декларации, если в течение отчетного квартала вы не регистрировали в книге покупок или в книге продаж ни одного счета-фактуры.

Легко подготовьте и сдайте через интернет декларацию по НДС с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые 14 дней новые пользователи работают в сервисе бесплатно.