Учет возвратной тары в 1С:Бухгалтерия 8

Скоро в «1С:Бухгалтерия предприятия», ред. 3 изменится учет многооборотной возвратной тары. Рассказали, как надо будет действовать обеим сторонам — покупателю и поставщику.

Определение и классификация тары

Определение тары и упаковки находим в ГОСТ 17527-2020:

- Тара — это изделие либо часть упаковки, которая предназначена для размещения продукции.

- Упаковка — это изделие, которое предназначено для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации товаров (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником.

Согласно приведенному ГОСТ определению термина «Тара», оно осталось неизменным, но в случае внесения изменений в уже существующие нормативно-правовые акты термин должен быть заменен на «Упаковка».

Напомним, тара бывает:

- одноразовая — используется единоразово и не подлежит возврату поставщику (бумажная тара, картонные упаковки);

- многооборотная — не теряет своих свойств и может использоваться повторно (деревянная, металлическая, пластмассовая). Возвращается поставщику, если иное не прописали в договоре поставки;

- обменная — оплачивается покупателем только при первой поставке, при следующих поставках покупатель обменивает свою пустую тару на тару с товаром, но оплачивает только товар. Пример — вода, поставляемая в бутылях.

Поддержка учета возвратной тары в «1С:Бухгалтерия предприятия», ред. 3.0

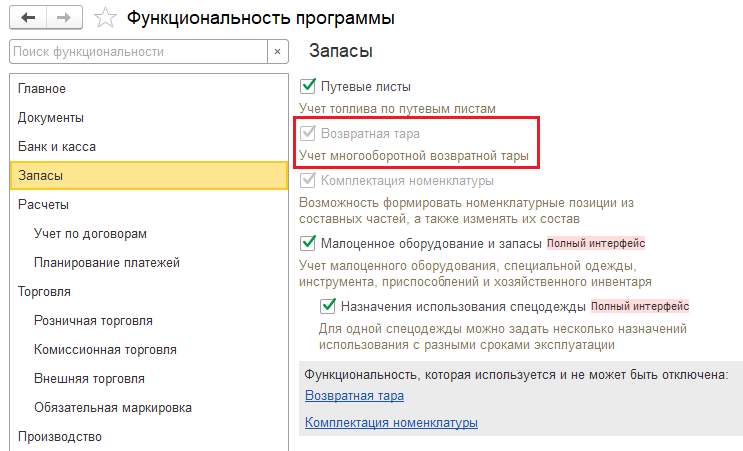

Чтобы вы могли учитывать возвратную тару, в первую очередь установите флаг «Возвратная тара» в функциональности программы, на закладке «Запасы» (раздел «Главное» — блок «Настройки»).

Итог — в ряде документов, например, «Поступление» и «Реализация», появится дополнительное поле «Возвратная тара».

Учет многооборотной тары у поставщика

В бухгалтерском учете поставщик может учитывать тару одним из трех вариантов: как запасы, основные средства или малоценный объект.

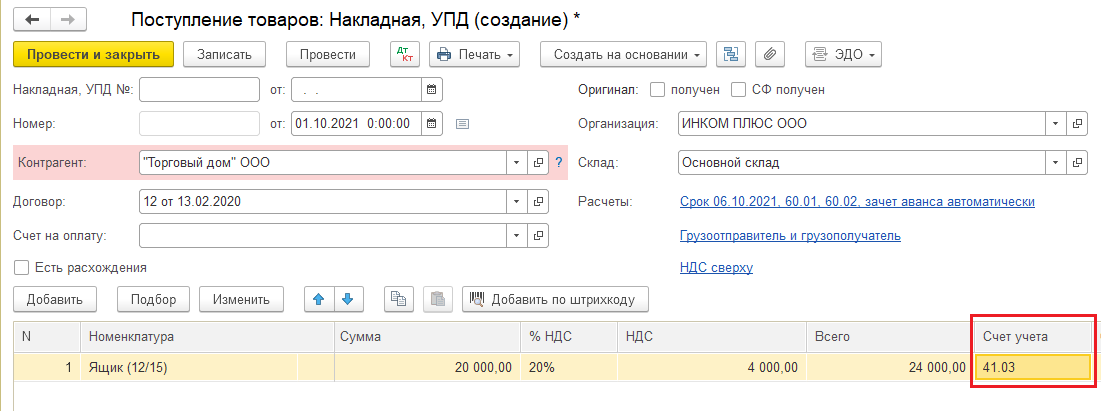

Приобретение тары проводим стандартным документом «Поступление товаров». В зависимости от группы, к которой относится тара, указываем соответствующий счет учета. Если тару учитываем как основное средство, приходуем ее документом «Поступление основных средств».

В ближайшее время для передачи возвратной тары в эксплуатацию будет доработан документ «Передача материалов в эксплуатацию». В нем появится дополнительная закладка «Возвратная тара».

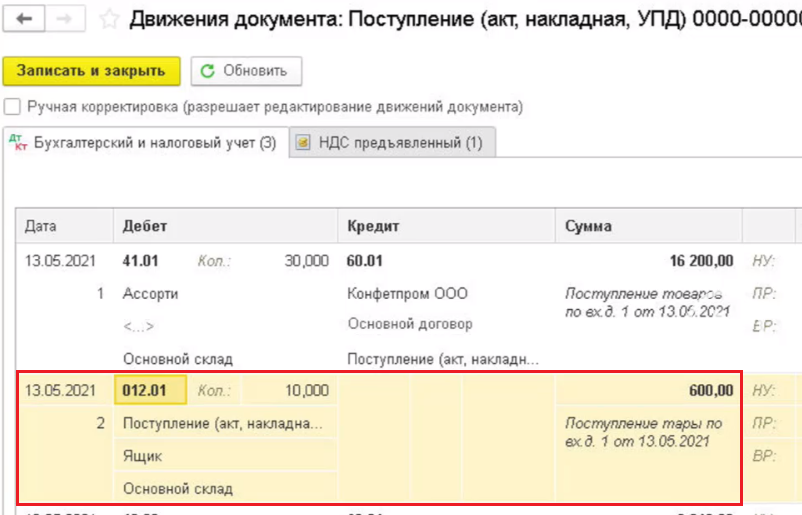

Так, независимо от того, на каком счете учитываем тару (за исключением основных средств), программа спишет ее стоимость на затраты и учтет саму позицию на забалансовом счете 012.01.

Также для передачи тары в эксплуатацию можно будет использовать документ «Расход материалов (требование-накладная)».

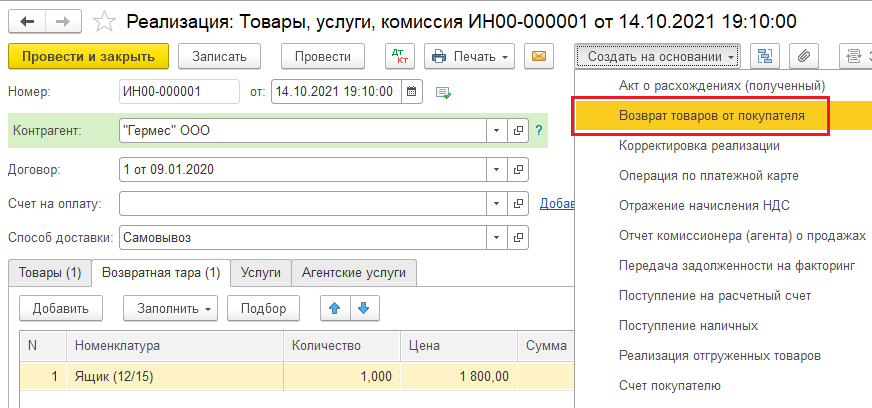

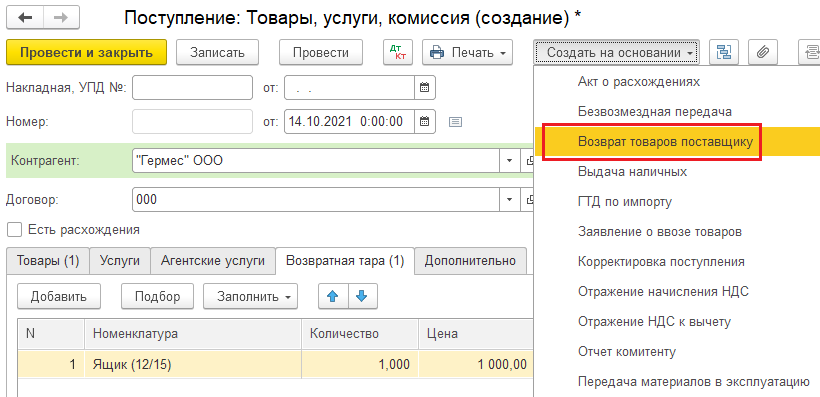

Для продажи товара в возвратной таре сформируйте документ «Реализация» с видом «Товары, услуги, комиссия» (раздел «Продажи» — «Реализация» — «Создать»). На закладке «Товары» укажите информацию по реализуемым позициям, а на «Возвратная тара» — тару с ее залоговой стоимостью.

Возврат тары проводите документом «Возврат товара от покупателя», который для удобства можно сформировать на основании реализации. Программа заполнит документ автоматически, но для корректности данных отчистите закладку «Товары». Итог — программа отнесет возвратную тару снова на забалансовый счет 012.01.

Учет возвратной тары у покупателя

Возвратная тара у покупателя не признается запасами и основными средствами, так как не соблюдаются условия их признания, поэтому покупатель учитывает ее только на забалансовом учете.

Чтобы отразить поступление товаров в возвратной таре, используем документ «Поступление» с видом «Товары, услуги, комиссия» (раздел «Покупки» — «Поступление» — «Создать»). На закладке «Товары» отражаем поступившие товары, а на «Возвратная тара» — упаковку продукции. В будущих версиях на данной закладке программа по умолчанию будет проставлять счет 012.01. Сейчас такой функционал пока не реализован.

Общий итог — программа сформирует проводки по поступлению товара на стандартный счет и возвратной тары — на забалансовый.

Далее, по итогу оприходования товара, на основании документа «Поступление товаров» сформируйте документ возврата — аналогично примеру с реализацией.

Учет возвратной тары у организации-поставщика

Организация (поставщик) заключила с контрагентом (покупателем) договор о поставке продукции. В договоре не предусмотрен пункт о возврате тары. Возврат тары происходит не по всем поставкам. Организация указывает в счете: залоговая стоимость тары не входит в стоимость продукции и является возвратной. Покупатель в действительности возвращает тару. Тара ранее была приобретена и оприходована по себестоимости на счет 10.04 (без НДС).

Как правильно учитывать возвратную тару в бухгалтерском и налоговом учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете возвратную (многооборотную) тару организации-поставщику следует учитывать на субсчете 10.04 “Тара и тарные материалы” до ее фактического выбытия вследствие негодности.

В налоговом учете стоимость многооборотной тары, не являющейся амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода этой тары в эксплуатацию.

Подробности смотрите ниже.

Обоснование вывода:

В силу п. 1 ст. 481, п. 5 ст. 454 ГК РФ, если иное не предусмотрено договором и не вытекает из существа обязательства, поставщик обязан передать покупателю товар в таре и (или) упаковке, за исключением товара, который по своему характеру не требует затаривания и (или) упаковки. Многооборотная тара и средства пакетирования, в которых поступил товар, подлежат возврату поставщику, если иное не предусмотрено договором. Возврат осуществляется в порядке и в сроки, установленные законом, иными правовыми актами, принятыми в соответствии с ними обязательными правилами или договором. Не являющаяся многооборотной тара, а также упаковка подлежат возврату лишь в случаях, предусмотренных договором (ст. 517 ГК РФ).

В целях решения вопроса об отнесении тары к многооборотной можно ориентироваться, в частности, на положения п.п. 162-163 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н (далее – Методические указания N 119н).

За некоторые виды многооборотной тары, поставляемой с продукцией (товаром), поставщиком может взиматься с покупателя залог (вместо стоимости тары), который ему возвращается после получения от него порожней тары в исправном состоянии (п. 164 Методических указаний N 119н).

В п. 166 Методических указаний N 119н предусмотрено что вне зависимости от условий приобретения тары организацией-поставщиком (покупка или изготовление непосредственно в организации), тара принимается к бухгалтерскому учету по фактической себестоимости. В случае наличия в организации значительной номенклатуры и высокой скорости оборачиваемости тары и (или) тарных материалов разрешается вести синтетический и аналитический учет тары в учетных ценах. Как мы поняли из вопроса, организация ведет учет возвратной тары по фактической себестоимости.

Согласно п. 173 Методических указаний N 119н если стоимость тары покупателем оплачивается отдельно (то есть сверх стоимости затаренной в нее продукции), то стоимость тары (по фактической себестоимости или учетным ценам) списывается у поставщика с кредита счета “Материалы” (субсчет “Тара и тарные материалы”) в дебет счета учета расчетов по мере отгрузки (отпуска). На основании п. 176 Методических указаний полученная обратно возвратная тара учитывается у поставщика по дебету счета “Материалы” (субсчет “Тара и тарные материалы”, в данном случае 10.04) по фактической себестоимости или учетным ценам в корреспонденции с кредитом счета учета расчетов.

Минфин России в письме от 14.05.2002 N 16-00-14/177 пояснил, что учет движения возвратной тары, на которую установлен залог, ведется в суммах залога и предлагает во избежание необоснованного завышения объемов выручки при расчете по многооборотной таре использовать счет 76 “Расчеты с разными дебиторами и кредиторами”.

Исходя из вышеизложенного, рекомендуем следующие записи по счетам бухгалтерского учета организации:

Дебет 10, субсчет 10.04 “Тара и тарные материалы”, Кредит 60

– оприходована тара по фактической себестоимости;

Дебет 19, Кредит 60

– выделен предъявленный поставщиком тары НДС;

Дебет 68, субсчет “Расчеты по НДС”, Кредит 19

– НДС принят к вычету;

Дебет 60, Кредит 51

– погашена задолженность перед поставщиком тары;

Дебет 76, Кредит 10, субсчет 10.04 “Тара и тарные материалы”

– списана фактическая себестоимость возвратной тары при ее передаче покупателю;

Дебет 76, Кредит 91, субсчет “Прочие доходы”

– разница между фактической и учетной ценой тары (если есть) списывается в прочие доходы;

Дебет 51, Кредит 76

– получена от покупателя залоговая стоимость возвратной тары;

Дебет 10, субсчет 10.04 “Тара и тарные материалы”, Кредит 76

– тара возвращена покупателем;

Дебет 76, Кредит 51

– перечислены покупателю денежные средства в виде залога за тару.

В то же время полагаем, что в учете организации в рассматриваемом случае возможны и следующие бухгалтерские проводки (начиная с передачи возвратной тары покупателю):

Дебет 10, субсчет “Тара и тарные материалы”, Кредит 91, субсчет “Прочие доходы”

– фактическая себестоимость многооборотной тары доведена до ее учетной цены (залоговой стоимости);

Дебет 76, Кредит 10, субсчет “Тара и тарные материалы”

– списана учетная цена возвратной тары при ее передаче покупателю;

Дебет 51, Кредит 76

– получена от покупателя залоговая стоимость возвратной тары;

Дебет 10, субсчет “Тара и тарные материалы”, Кредит 76

– тара возвращена покупателем;

Дебет 76, Кредит 51

– перечислены покупателю денежные средства в виде залога за тару.

Применяемую методику учета организации следует зафиксировать в своей учетной политике.

В целях налогового учета многооборотной тары затраты на ее приобретение в соответствии с п. 2 ст. 253 НК РФ относятся к материальным расходам, связанным с производством и реализацией.

Для целей налогообложения прибыли согласно пп. 2 п. 1 ст. 254 НК РФ в составе материальных расходов учитываются затраты на приобретение материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку). Согласно пп. 3 п. 1 ст. 254 НК РФ стоимость многооборотной тары, не являющейся амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода этой тары в эксплуатацию (постановление ФАС ВСО от 10.09.2008 по делу N А33-664/08-Ф02-4336/08).

В силу п. 2 ст. 254 НК РФ стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета НДС и акцизов, за исключением случаев, предусмотренных НК РФ), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов.

Как видим, глава 25 НК РФ устанавливает единственно возможный вариант учета МПЗ – по фактической себестоимости. При этом законодательство о налоге на прибыль не содержит такого дохода, как разница между фактической и учетной ценами на возвратную тару.

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Условия договора поставки о таре и упаковке;

– Налоговый учет тары и упаковки (И.Н. Гурина, журнал “Налог на прибыль: учет доходов и расходов”, N 10, октябрь 2017 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Буланцов Михаил

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Учет питьевой воды и возвратной тары в 1С 8.3 Бухгалтерия

Почти все работодатели приобретают для своих работников питьевую воду в офис. Как правило, вода поставляется в таре поставщика, что вызывает дополнительные сложности у бухгалтеров.

- Как учитывается возвратная тара в 1С 8.3 Бухгалтерия у покупателя?

- Как учитывать расходы на питьевую воду для сотрудников в 1С?

Разберем эти вопросы на примере.

Все материалы по ФСБУ 5/2019 ЗАПАСЫ смотрите здесь >>

Учет возвратной тары в 1С 8.3 Бухгалтерия

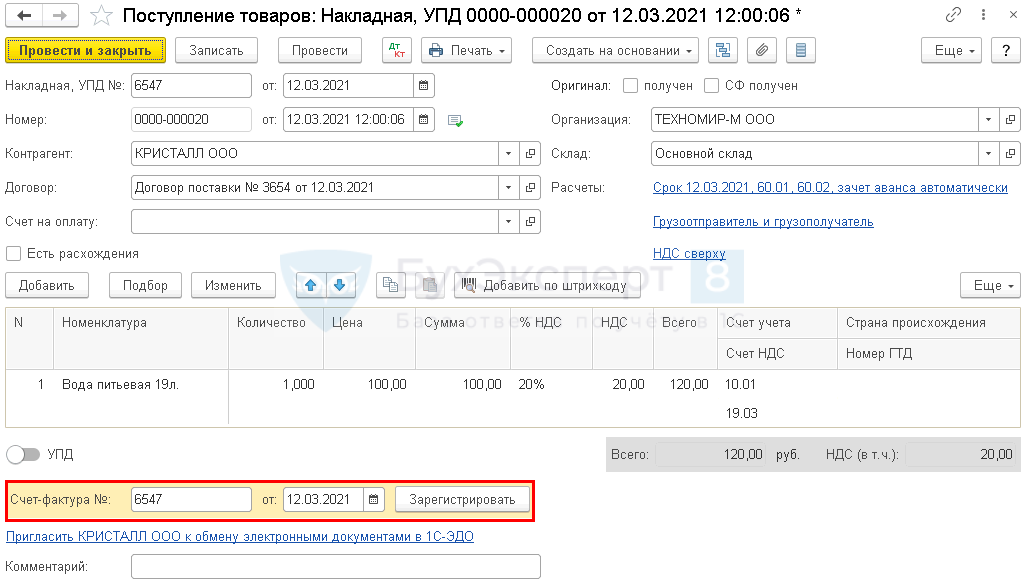

12 марта Организация оплатила поставщику:

- питьевую воду в количестве 10 шт. на сумму 120 руб. (в т. ч. НДС 20%);

- многооборотную залоговую тару — бутыль для воды 19 л в количестве 1 шт. на сумму 250 руб. (без НДС).

В тот же день поставщик доставил 1 бутыль воды.

По условиям договора бутыль является возвратной залоговой тарой.

Учетной политикой предусмотрено, что в 1С на забалансовых счетах ведется учет залоговых сумм и чужого имущества.

Пошаговая инструкция учета возвратной тары в 1С 8.3 Бухгалтерия.

Получите понятные самоучители 2022 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса поставщику | |||||||

| 12 марта | 60.02 | 51 | 1 200 | 1 200 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику |

|

| 76.05 | 51 | 250 | 250 | Перечисление залога поставщику | |||

| Учет суммы залога за балансом | |||||||

| 12 марта | 009.01 | — | 250 | Учет суммы залога на забалансовом счете | Операция, введенная вручную — Операция |

||

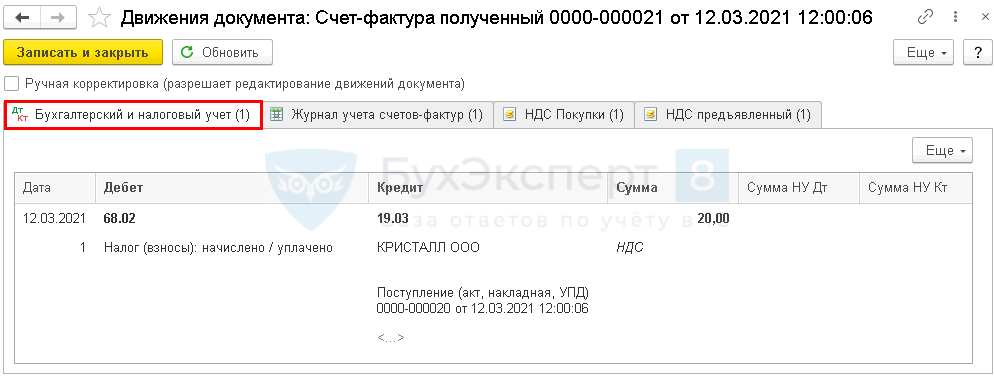

| Приобретение воды | |||||||

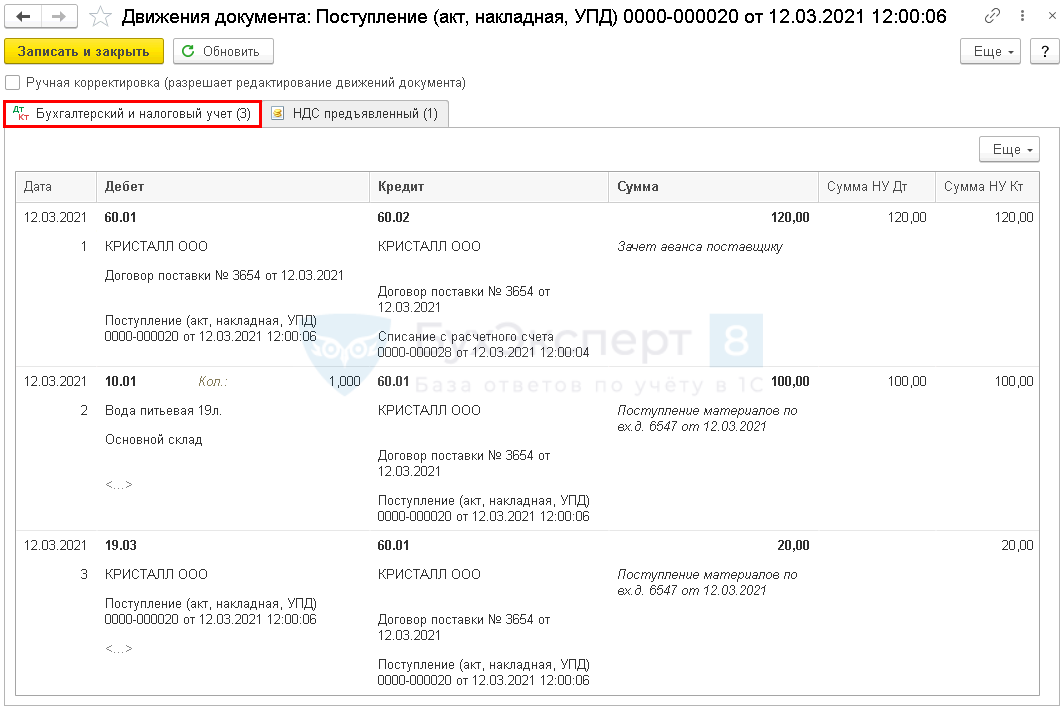

| 12 марта | 60.01 | 60.02 | 120 | 120 | 120 | Зачет аванса | Поступление (акт, накладная, УПД) — Товары |

| 10.01 | 60.01 | 100 | 100 | 100 | Принятие к учету материалов | ||

| 19.03 | 60.01 | 20 | 20 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 12 марта | — | — | 120 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 20 | Принятие НДС к вычету | ||||

| — | — | 20 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

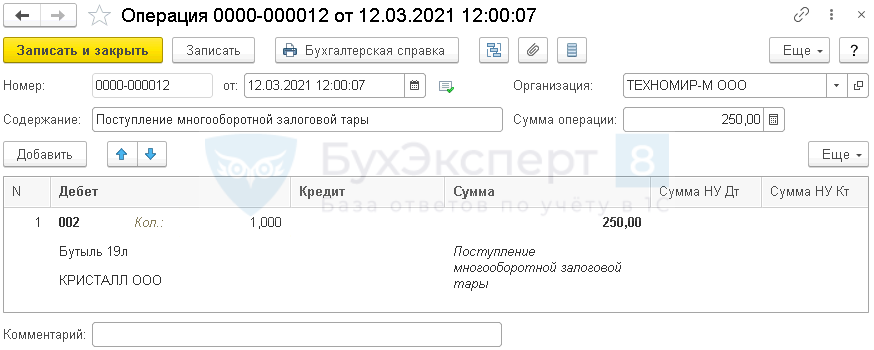

| Поступление возвратной многооборотной тары | |||||||

| 12 марта | 002 | — | 250 | Учет тары на забалансовом счете | Операция, введенная вручную — Операция |

||

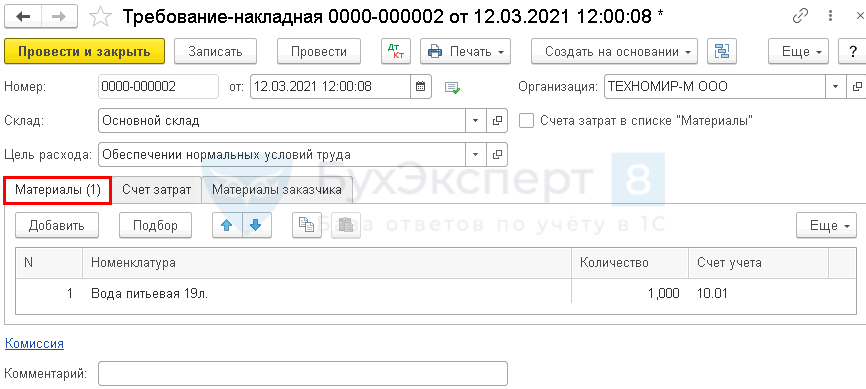

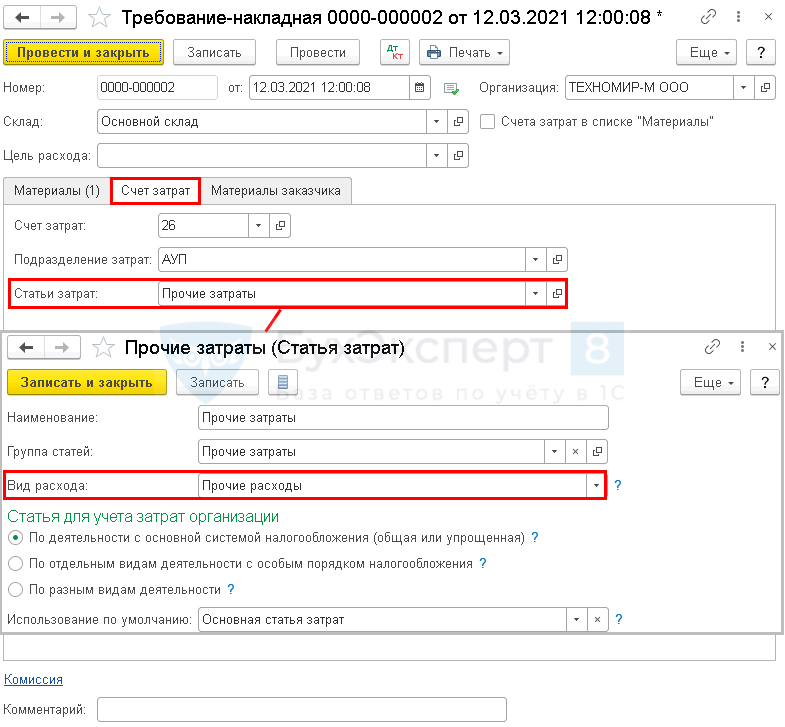

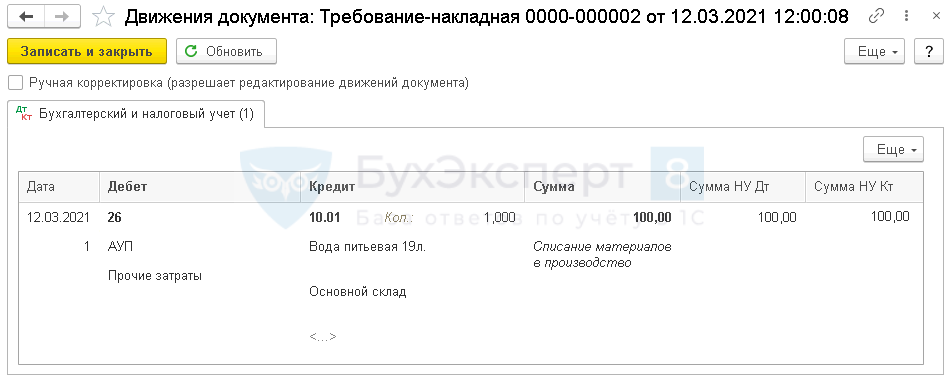

| Списание воды на общехозяйственные нужды | |||||||

| 12 марта | 26 | 10.01 | 100 | 100 | 100 | Списание материалов | Требование — накладная |

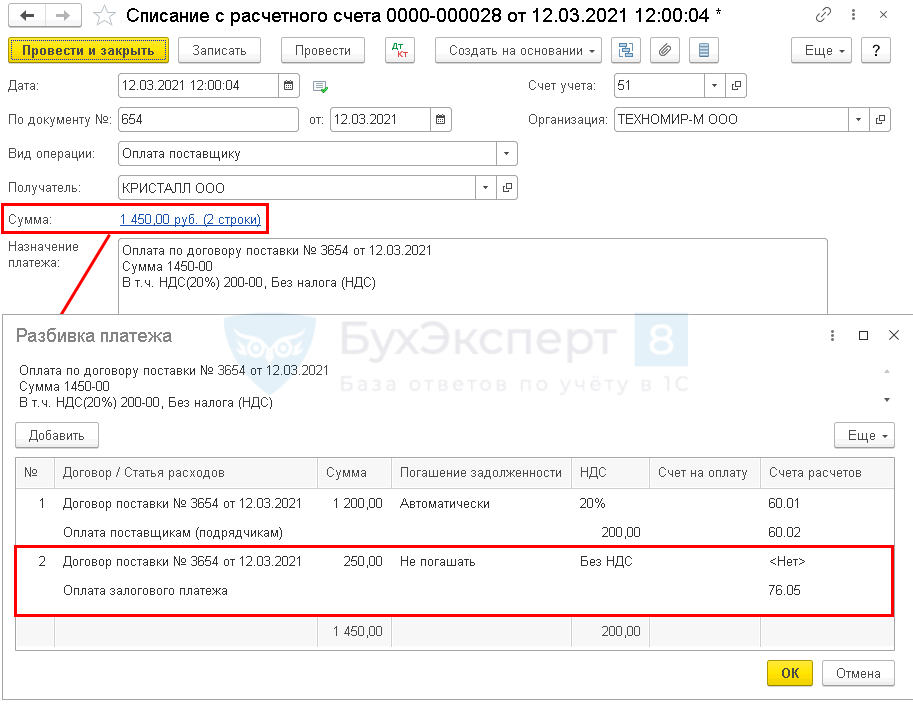

Перечисление аванса и залога за тару

Перечисление денежных средств поставщику воды оформите Списанием с расчетного счета вид операции Оплата поставщику ( Банк и касса – Банковские выписки ).

Разбейте платеж на 2 строки:

- аванс за воду отразите в обычном порядке;

- по строке с суммой залога за возвратную тару укажите:

- Статья расходов — статья с видом Прочие платежи по текущим операциям;

- Погашение задолженности — Не погашать;

- Счет расчетов — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

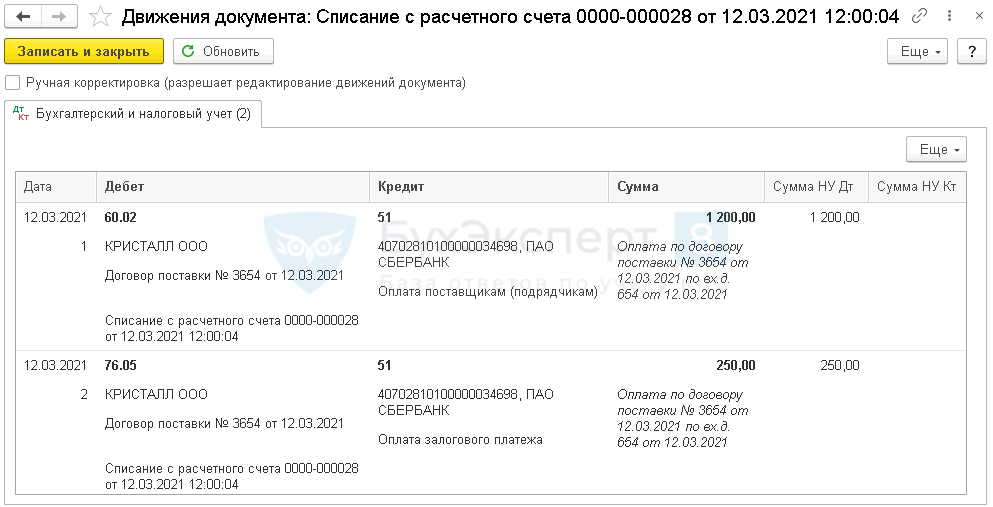

Проводки

После возврата поставщику тары и получения от него суммы залога оформите Поступление на расчетный счет:

- Вид операции — Прочее поступление;

- Счет расчетов — 76.05;

- Статья доходов с видом Прочие поступления по текущим операциям.

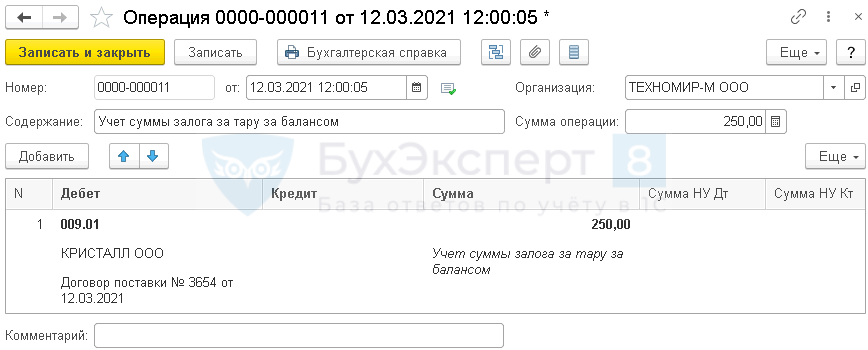

Учет залога за тару за балансом

Отразите сумму залога за возвратную тару в 1С на забалансовом счете документом Операция, введенная вручную ( Операции — Операции, введенные вручную ).

После возврата поставщиком суммы залога за тару сделайте обратную проводку в 1С.

Приобретение воды

Расходы на обеспечение нормальных условий труда (в том числе на приобретение питьевой воды) можно учесть при расчете налога на прибыль (пп. 7 п. 1 ст. 264 НК РФ, Письмо Минфина РФ 23.03.2022 N 03-03-07/22134).

НДС по таким расходам принимается к вычету в обычном порядке (п. 1 ст. 172 НК РФ).

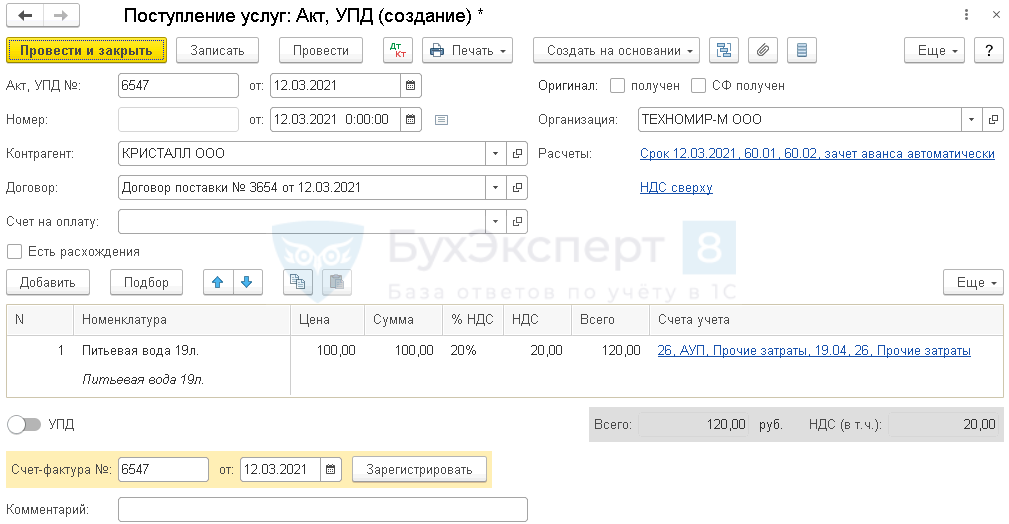

Заполнение документа в 1С ничем не отличается от обычного поступления материалов.

Проводки

Согласно ФСБУ 5/2019 питьевая вода не относится к запасам, поэтому для сокращения количества операций в программе можно учесть ее на момент поступления в расходах минуя счет 10:

- заведите элемент справочника Номенклатура на воду с Видом номенклатурыУслуги;

- создайте документ Поступление (акт, накладная, УПД) вид документа Услуги (акт, УПД).

Тогда оформлять требование-накладную не понадобится.

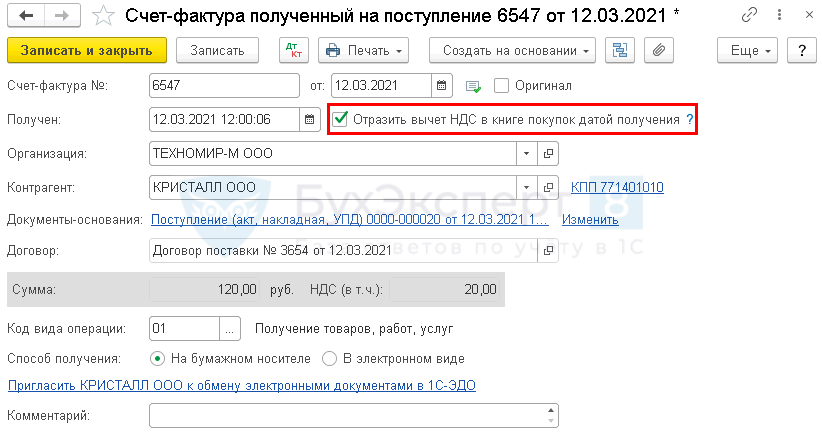

Для регистрации входящего счета-фактуры в 1С укажите его номер и дату внизу формы документа Поступление (акты, накладные, УПД) — Товары (накладная, УПД) и нажмите кнопку Зарегистрировать .

Документ заполняется автоматически.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки

Поступление возвратной многооборотной тары

Возвратная тара не соответствует определению запасов (п. 3, 5 ФСБУ 5/2019). Право собственности на нее к покупателю не переходит, поэтому она учитывается за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» по стоимости, указанной в приемо-сдаточных документах.

Отразите залоговую тару в 1С за балансом документом Операция, введенная вручную ( Операции — Операции, введенные вручную ).

Данные о поставщике, количестве и стоимости залоговой тары заполните по накладной.

Возврат залоговой тары поставщику отразите обратной проводкой в 1С.

Списание воды на общехозяйственные нужды

В тот же день оформите документ Требование-накладная ( Склад — Требования-накладные ).

Лучше создать его на основании документа поступления, тогда шапка документа и вкладка Материалы заполнятся автоматически.

Отнесите стоимость воды на прочие расходы в БУ и НУ.

Проводки

Мы рассмотрели как вести учет тары в 1С 8.3 Бухгалтерия.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет производства в 1С 8.3 БухгалтерияПроизводственный учет в 1С 8.3 Бухгалтерия упрощен, но имеет свои.

- Учет у комитента в 1С 8.3 Бухгалтерия — реализация товаров по договору комиссии с авансомПосреднические договоры часто пугают бухгалтеров сложностью: ведь в сделке участвуют.

- Раздельный учет НДС в 1С 8.3 БухгалтерияМногие налогоплательщики на ОСНО обязаны вести раздельный учет НДС. И.

- Партионный учет в 1С 8.3 Бухгалтерия1С позволяет учитывать товарно-материальные ценности партиями, в составе которых поступил.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Иные прочие расходы / Поступление / ФСБУ 5 ЗАПАСЫ |

| Объекты / Виды начислений: | |

| Последнее изменение: | 22.07.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(6 оценок, среднее: 4,33 из 5)

Все комментарии (2)

Спасибо большое за статью, но я не поняла. Мы на 10.04 не оприходуем тару?

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2022 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2022 году, о которых нужно знать бухгалтеру

[29.10.2022 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Алгоритм альтернативного перехода на ФСБУ 6/2022 «Основные средства» в 1С

[11.10.2022 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Спасибо, Елена!

Семинар был интересным и полезным, несмотря на то, что часть информации была мне уже известна. Я Ваш подписчик с 2013 года. Смотрю вебинары, слушаю рекомендации, обучаюсь и все время что-то новое и полезное для себя беру.

Возвратная тара: документы, бухучет и налоги

Галина Старовойтова

Как правило, товары (продукцию) продают покупателям в таре, нередко — в многооборотной возвратной таре, принадлежащей поставщикам. При этом ряд моментов, связанных с ее использованием, требуют разъяснения. Как добиться возврата многооборотной тары? Как избежать убытков в случае ее невозврата? Как всести учет возвратной тары у покупателя и как организовать учет у поставщика? Какие особенности в налогообложении учесть? На эти и другие вопросы в рамках онлайн-семинара «Возвратная тара: документальное оформление, бухучет и налогообложение» ответила Галина Викторовна Старовойтова.

На практике для хранения, перемещения и реализации товаров (продукции) применяют и тару, и упаковку. Что они собой представляют, каковы их особенности и чем отличается тара от упаковки?

Определения терминов «тара» и «упаковка» содержатся в ГОСТ 17527-2014 (ISO 21067:2007) «Упаковка. Термины и определения», утв. постановлением от 07.07.2015 N 34.

Под упаковкой в этом документе понимается изделие, предназначенное для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации продукции (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником. К таре же относится элемент упаковки, предназначенный для размещения продукции .

Таким образом, понятие упаковки несколько шире, чем понятие тары. Упаковкой являются средства или целый комплекс средств, которые обеспечивают защиту товаров (продукции) от каких-либо повреждений. Кроме того, упаковка облегчает процесс перевозки, хранения и дальнейшей продажи товаров (продукции). Тара – это главный элемент упаковки, как правило, представляющий собой емкость для товаров (продукции), без которой они не могут быть реализованы.

Справочная информация

В ст. 2 ТР ТС 005/2011 упаковкой также признают изделие, которое используется для размещения, защиты, транспортирования, загрузки и разгрузки, доставки и хранения сырья и готовой продукции.

Всю упаковку можно разделить на непосредственную (первичную) и внешнюю (вторичную). Первичной обычно называют упаковку, имеющую контакт с товарами (продукцией) . Под вторичной подразумевают упаковку, содержащую в себе одну или более первичных упаковок вместе с другими защитными материалами .

Так, телевизор может быть продан покупателю без использования каких-либо упаковочных материалов. Но, учитывая, что он изготовляется из хрупких и дорогостоящих деталей, в целях сохранности его помещают в картонные коробки, предварительно завернув в полиэтиленовую обертку (пленку) и защитив пенопластом. Все перечисленные материалы и есть упаковка. А вот, к примеру, такую продукцию, как молоко (кефир, сметана), чаще всего продают в пластиковых бутылках или картонных коробках (тетра-пак, тетра-брик и т.д.). Названные молочные продукты не могут быть реализованы без подобных емкостей, так как они размещаются в них. По ГОСТ 17527-2014 (ISO 21067:2007) «Упаковка. Термины и определения» такие пластиковые бутылки и картонные пакеты являются тарой. Очевидно, что хранить и перемещать по отдельности бутылки или пакеты не очень удобно. Чтобы облегчить этот процесс, несколько бутылок или картонных пакетов запаивают в полиэтиленовую пленку. Эта пленка считается упаковкой.

Для целей бухучета используется термин «тара». Причем определение тары не ограничивает ее применение исключительно для размещения товаров (продукции). Тара рассматривается более широко — как вид запасов, предназначенных не только для упаковки, но и для транспортировки и хранения товаров (продукции). При этом в зависимости от оборачиваемости (срока службы) различают тару однократного (одноразовая тара) и многократного (многооборотная тара) применения .

Одноразовая тара, как правило, предназначается для однократного (разового) использования и непригодна для повторной эксплуатации. К ней относится большинство видов первичной (непосредственной) упаковки, неотделимой от затаренных в нее товаров (продукции). Примером такой тары служат картонные пакеты, коробки, флаконы, тюбики и т.д.

Многооборотная тара в общем случае может применяться для затаривания товаров (продукции) многократно в течение длительного периода, так как в процессе использования не теряет потребительских свойств и не изменяет своей материально вещественной структуры. Примером такой тары выступают деревянные ящики (бочки, кадки и т.п.); ящики из гофрированного и плоского картона; металлические и пластмассовые бочки (ящики, бидоны) и т.д.

Несмотря на то что понятие «упаковка» шире, чем понятие «тара”, на практике их смешивают и часто употребляют как синонимы. Да и для целей бухучета под тарой подразумевают любое изделие (вид запаса), в которое упаковываются товары (продукция). Вместе с тем в обиходе одноразовую тару чаще называют одноразовой упаковкой. А тарой именуют «многооборотку».

Может ли одноразовая тара (упаковка) быть возвратной?

Возвратность или невозвратность тары определяется условиями договора поставки.

Так, покупатель обязан вернуть поставщику (продавцу) многооборотную тару по умолчанию, если, правда, иное не установлено договором поставки. Прочую же тару и упаковку возвращают поставщику лишь в случаях, предусмотренных договором .

Справочная информация

Многооборотная упаковка (тара) – это упаковка (тара), предназначенная для многократного применения .

Таким образом, по общему правилу покупатель должен вернуть поставщику многооборотную тару вне зависимости от того, прописана такая обязанность в договоре или нет . Необходимость же в возврате одноразовой тары (упаковки) возникает тогда, когда соответствующее условие включено в договор поставки.

Например, товар поставляется в картонных коробках, которые не предназначаются для повторного использования, т.е. не относятся к многооборотной таре. В то же время поставщик заинтересован в их возврате. В таком случае в договоре следует указать, что картонные коробки являются возвратной тарой, не передаются покупателю в собственность и подлежат возврату поставщику.

В отношении многооборотной тары ситуация иная. Если в договоре определено, что товар (продукция) передается в многооборотной таре, такая тара подлежит возврату, даже если условие о возврате в договоре не предусмотрено. Вместе с тем поставщик может принять решение о передаче многооборотной тары в собственность покупателя. В этом случае в договоре нужно указать, что многооборотная тара возврату поставщику не подлежит и передается в собственность покупателя.

На заметку

Многооборотную тару из-за свойств затаренных в нее товаров (продукции) иногда запрещено использовать повторно. Например, бумажная или деревянная тара из-под пестицидов (средств защиты растений), агрохимикатов и минеральных удобрений подлежит сжиганию . Полагаем, такую тару покупатель может не возвращать.

Отметим, что при согласовании условия о возврате одноразовой тары (упаковки) в договоре поставки целесообразно также определить порядок (способы его определения) и срок ее возврата.

В тех случаях, когда одноразовая тара (упаковка) по договору поставки должна быть возвращена, ее стоимость не включается в стоимость отгруженных в ней товаров (продукции) и не выплачивается покупателем.

В то же время согласовать стоимость возвратной тары в договоре будет нелишним. Как правило, в качестве таковой указывают фактическую себестоимость тары или ее залоговую стоимость. Согласованная таким образом стоимость служит гарантией возврата тары и позволяет определять размер ущерба, в том числе в случае ее невозврата. В накладных на отгрузку товаров (продукции) стоимость возвратной тары, в данном случае одноразовой возвратной тары, указывают в отдельной строке.

Определен ли законодательством Беларуси предельный срок возврата конкретных видов (типов) многооборотной возвратной тары, который должен быть установлен в договоре поставки?

В настоящее время сроки (предельные сроки) возврата многооборотной возвратной тары законодательством не установлены.

По общему правилу покупатель обязан вернуть продавцу многооборотную возвратную тару, в которой поступил товар, в срок, закрепленный договором или законодательством .

Таким образом, сторонам договора поставки рекомендуется самостоятельно согласовывать срок, в течение которого покупатель должен вернуть многооборотную возвратную тару поставщику.

Устанавливая в договоре сроки возврата, можно руководствоваться НПА СССР, а именно Правилами применения, обращения и возврата многооборотных средств упаковки (далее — Правила возврата тары) и Правилами обращения возвратной деревянной и картонной тары (далее — Правил возврата деревянной (картонной) тары), утв. постановлением Госснаба СССР от 21.01.1991 N 1 . По данным НПА в общем случае срок возврата многооборотной возвратной тары составляет 30 календарных дней с момента ее получения .

На заметку

Вышеуказанные правила по своему содержанию в большей части утратили актуальность в связи с изменением как условий хозяйствования, так и общественно-экономических отношений. Однако некоторые их нормы можно применять и сегодня. Например, срок возврата может исчисляться со дня получения продукции и товаров в многооборотной таре от транспортной организации, приемки на складе отправителя либо на складе получателя. В отдельных случаях, когда оптовые торговые организации поставляют со своих складов и баз продукцию и товары, полученные ими в многооборотной таре изготовителей, сроки возврата можно продлить на 30 дней .

Если сроки возврата тары в договоре не урегулированы, покупатель должен возвращать ее в разумный срок. А при невозврате в разумный срок — не позднее семи дней со дня получения письменного требования от продавца (поставщика) о возврате . Под разумным сроком понимают приемлемый для обеих сторон договора поставки период времени, необходимый для возврата тары покупателем.

Полагаем, если в договоре поставки отсутствуют условия о порядке и (или) сроках возврата тары продавцу (поставщику), то в части, не противоречащей действующему законодательству, тоже можно руководствоваться Правилами возврата тары и Правилами возврата деревянной (картонной) тары.

Хотелось бы также отметить, что если организация использует различные виды возвратной (многооборотной возвратной) тары (упаковки), то порядок ее применения, обращения и возврата целесообразно утвердить ЛПА. Это могут быть правила, инструкция, положение. В таком документе, помимо урегулирования технических вопросов по обращению тары, в том числе целесообразно определить, какие условия о видах возвратной тары должен содержать договор поставки, в каком порядке и в какие сроки должна возвращаться та или иная возвратная тара.

Организация продает товары в многооборотной возвратной таре, фактическая себестоимость которой составляет 100 руб. (без НДС). В договоре указана стоимость тары 110 руб. (без НДС). Какую стоимость возвратной тары нужно отразить в накладной (ТТН, ТН) на отгрузку продукции покупателю? Будет ли она при этом включать НДС?

В графе 4 «Цена, руб. коп.» ТТН и ТН указывается цена единицы отгружаемых товаров, установленная договором .

В бухучете покупателя тара, поступившая от поставщиков вместе с товарами, отражается по цене, предусмотренной в договоре .

У поставщика товаров объектом обложения НДС признается возвратная тара, отгруженная и не возвращенная покупателем в установленный договором (законодательством) срок .

Справочная информация

Для целей исчисления НДС возвратной признается тара, стоимость которой не включается в цену реализации отгружаемых в ней товаров и которая подлежит возврату продавцу товаров на условиях и в сроки, установленные договором или законодательством .

При отгрузке товаров в возвратной таре тара не отчуждается покупателю и право собственности на нее ему не передается. Поэтому на момент отгрузки НДС по возвратной таре не исчисляется и в ПУД на отгрузку товаров не предъявляется .

Таким образом, при отгрузке товаров в возвратной таре в накладной на отгрузку (ТТН или ТН) отражают стоимость возвратной тары, согласованную в договоре поставки. В нашем случае — 110 руб. На момент отгрузки НДС от стоимости тары не исчисляют и покупателю не предъявляют.

Продавец отгружает продукцию белорусскому покупателю на поддонах. Предварительно каждую единицу продукции упаковывают в пленку и определенное количество единиц размещают в картонные коробки. По договору поставки поддоны – многооборотная возвратная тара, пленка и картонные коробки – невозвратная одноразовая упаковка. Как заполнить табличную часть товарного раздела ТТН?

При заполнении ТТН необходимо учитывать условия договора поставки и руководствоваться общим порядком оформления накладных (ТТН и ТН).

В рассматриваемой ситуации продукция отгружается на поддонах, которые по договору поставки являются многооборотной возвратной тарой и подлежат возврату поставщику. При этом продукцию предварительно упаковали в пленку и картонные коробки – одноразовую тару (упаковку), которую возвращать не нужно .

На момент отгрузки продукции в многооборотной таре, признаваемой в соответствии с договором поставки возвратной, тара не отчуждается покупателю и право собственности на нее ему не передается. Получается, что в рамках одной отгрузки передается продукция, которая реализуется покупателю, и возвратная тара, которая покупателю не продается и подлежит возврату.

В таком случае в ТТН стоимость продукции и стоимость многооборотной возвратной тары отражают, указывая их наименования, в отдельных строках . Причем стоимость продукции — с НДС, стоимость возвратной тары — без налога .

Стоимость одноразовой невозвратной тары (упаковки), как правило, включают в стоимость упакованной в нее реализуемой продукции и в отгрузочной накладной отдельной строкой не показывают.

Касательно заполнения в товарном разделе ТТН граф 9 и 10, в которых соответственно отражают количество грузовых мест и массу груза, отметим следующее.

Инструкция N 58, регламентирующая порядок заполнения ТТН и ТН, прямо не устанавливает, как в ТТН заполнять названные графы в рассматриваемой ситуации. Организации определяют соответствующий порядок самостоятельно с учетом того, что по общему правилу под грузом для целей заполнения отгрузочных накладных понимаются и продукция, и тара (упаковка). Поэтому в ТТН указывают общую массу груза, которая включает в себя массу продукции, а также массу тары и упаковки (возвратной и невозвратной) .

Исходя из того что при отгрузке продукции в возвратной таре в ТТН продукцию и возвратную тару показывают отдельно, графу 10 «Масса груза» товарного раздела, полагаем, можно заполнить двумя способами :

1) в строках по продукции указать общую массу груза (массу брутто), т.е. массу продукции вместе с одноразовой упаковкой (пленка и картонные коробки) и возвратной тарой (поддоны), а в строке по возвратной таре поставить прочерк;

2) в строках по продукции указать массу продукции вместе с одноразовой упаковкой (за вычетом массы возвратной тары), а массу возвратной тары (если есть такая возможность) отразить в строке по возвратной таре.

При любом из этих способов общий вес груза (продукции вместе с тарой (упаковкой)) в накладной будет одинаковым.

Графу 9 «Количество грузовых мест» товарного раздела ТТН при любом способе, на наш взгляд, целесообразно заполнить в следующем порядке: количество грузовых мест, занимаемых возвратной тарой (поддонами), указать в строках по продукции, а в строке по возвратной таре поставить прочерк.

Не лишним будет отразить в ТТН информацию о возвратности поддонов со ссылкой на соответствующий пункт договора поставки. Это можно сделать в графе 11 строки по возвратной таре.

Организация купила у изготовителя для упаковки (затаривания) товаров тару. Доставила ее транспортная компания. Может ли организация отнести расходы по доставке на увеличение стоимости тары?

Приобретаемая тара (кроме тары, поступившей с поставленной продукцией) принимается к бухучету по фактической себестоимости. Последняя складывается из всех расходов на покупку и доставку тары за вычетом НДС .

Организации, занимающиеся торговой и торгово-производственной деятельностью, приобретенную для затаривания товаров (продукции) тару учитывают на субсчете 41-3 «Тара под товаром и порожняя» счета 41 «Товары», все остальные организации — на субсчете 10-4 «Тара и тарные материалы» счета 10 «Материалы» .

Таким образом, расходы по доставке тары относятся на увеличение ее стоимости и отражаются на субсчете 10-4 (41-3).

Например, стоимость приобретенной тары — 960 руб. (в том числе НДС — 160 руб.). Расходы по ее доставке — 240 руб. (в том числе НДС — 40 руб.). По дебету субсчета 10-4 (41-3) в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» отражают стоимость приобретенной на стороне тары 800 руб. (960 – 160) и расходы по ее доставке 200 руб. (240 – 40). Фактическая себестоимость тары равняется 1000 руб. (800 + 200) .

Суммы НДС, предъявленные изготовителем тары (160 руб.) и транспортной компанией (40 руб.), показывают по дебету счета 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» и кредиту счета 60

Упаковки номенклатуры, возвратная тара

Как и когда нужно использовать упаковки номенклатуры, как оформляется поступление и возврат поставщику многооборотной тары.

Упаковки номенклатуры

Упаковки номенклатуры используются, как правило, в тех случаях, когда по одной и той же номенклатуре регистрируются товарные операции в разных единицах измерения.

Пример – покупаем Сахар-песок в мешках по 5кг, а продаем в пакетах по 1кг.

Функционал по учету многооборотной тары используют в том случае, если товары от поставщика поступают в какой-либо упаковке, которая впоследствии должна быть возвращена поставщику.

Посмотрим на настройки системы в части упаковок и тары:

Должно быть включено использование многооборотной тары и упаковок:

На вкладке Единицы измерения должны быть выбраны элементы справочника Единицы измерения для разных сущностей измерений:

Если есть необходимость отслеживать складские остатки номенклатуры не только в базовой единице, то установим признак Единицы измерения для отчетов (например, остатки сахара хотим видеть как в кг, так и в количестве 5-кг мешков).

Упаковки могут быть общими для всей номенклатуры определенного вида, так и индивидуальными для конкретного товара. Для начала создадим общий набор упаковок:

Создаем новый набор упаковок, будем использовать его для обуви. После создания набора переходим в панели навигации в список упаковок этого набора:

Вопрос – Нужно ли создавать упаковку обуви ПАРА? Ведь она по сути будет дублировать базовую единицу измерения?!

Ответ тут такой – если не планируете использовать адресное хранение на складе (соответственно вас не интересуют размеры коробки с парой обуви), то отдельную упаковку, дублирующую базовую единицу, создавать не нужно. Но т.к. я в дальнейшем планирую демонстрировать функционал адресного хранения, то я такую упаковку создам:

В карточке упаковки нужно указать сколько в нее входит базовых единиц товара (или других упаковок), ввести весогабаритные характеристики (или указать, что упаковка безразмерная). В поле Типоразмер можно выбрать элемент соответствующего справочника (используется при организации адресного хранения в том случае, если все ячейки на складе относятся к нескольким типовым размерам).

Следующая наша упаковка будет состоять из 10 пар (тут пара – это упаковка, созданная ранее):

Укажем для примера, что данная упаковка поставляется в таре, выберем нужную тару из справочника Номенклатура (тип номенклатуры должен быть соответствующий):

Следующая упаковка включает в себя 6 коробок и также поставляется в многооборотной таре:

Видим, что создалась иерархичность упаковок:

Благодаря этому впоследствии при организации адресного хранения будет легко настроить автоматическое размещение товаров в ячейках.

Теперь создадим новый вид номенклатуры Обувь, зададим настройки:

Теперь заводим карточку номенклатуры, информация об упаковках заполнится автоматически, при необходимости можем перевыбрать единицу для отчетов:

Теперь создадим документ приобретения товаров. При подборе номенклатуры теперь можем выбрать из списка единицу измерения:

Многооборотная тара

Создадим дополнительно номенклатуру Сахар-песок, в случае с ней набор упаковок будет индивидуальный (соответствующую настройки выставим в виде номенклатуры Продукты), создадим упаковку Мешок (5кг) и выберем ее в документе:

При проведении документа программа предложит дополнить список товаров многооборотной тарой. Но мы можем сделать это и самостоятельно:

В окне помощника программа уже рассчитала какая используется тара и какое количество тары необходимо (количество и состав тары можно скорректировать при желании):

Тара в документах учитывается как обычный товар и увеличивает нашу задолженность перед поставщиком (необходимо ввести цену тары):

На вкладке Дополнительно укажем дату возврата тары, а также необходимость выплаты залога за тару:

Для учета операций с тарой есть отдельное рабочее место:

Тару можно вернуть поставщику или выкупить (в случае порчи по нашей вине):

Возврат тары оформляется как обычный возврат поставщику:

Таблица товаров в документе заполняется автоматически:

В системе есть пара отчетов по учету возвратной тары:

Например, ведомость по принятой возвратной таре:

Теперь посмотрим на состояние складских остатков (в единицах хранения):

При необходимости можем включить отображение остатков в единицах для отчетов:

Буду вам очень благодарен, если поделитесь ссылкой на него на своей страничке в любой соцсети или подпишетесь на новости сайта в Инстаграме.

Это поможет сайту развиваться и расширять аудиторию.

Другие уроки по теме “Учет номенклатуры”

Разрезы учета (характеристики, упаковки и т.п.), качество, единицы измерения, классификаторы.

Создание вида номенклатуры, номенклатурной карточки. Иерархия справочника.

Как (и в каких случаях) применять характеристик номенклатуры, выгоды и нюансы их использования.

Как организовать справочный учет номенклатуры по сериям (настройка программы и создание документов закупки / продажи).

Вариант использования серий номенклатуры, при котором контролируются остатки товаров в разрезе конкретной серии при проведении расходных документов.

Как организовать контроль остатков и учет себестоимости товаров в разрезе серий

Две стратегии учета товаров по срокам годности (контроль остатков, указание срока годности в документах.)

Особенности учета нематериальных ценностей с типом Услуга и Работа в 1С:Управление торговлей 11. Сходства и различия. Сравнительный анализ

Характерные особенности номенклатуры с типом Набор. Использование наборов при продаже. Ценообразование, формирование печатных форм.

Вас может заинтересовать

Расширение автоматически формирует оповещение менеджерам при поступлении недостающих товаров на склад, а также меняет при необходимости вариант обеспечения товаров в заказах клиента, на сборку и на перемещение.

Рассмотрим механизм обеспечения складских потребностей в номенклатуре за счет покупки, перемещения с другого склада и сборки.

Создание вида номенклатуры, номенклатурной карточки. Иерархия справочника.

Выдача разрешения на строительство

Выдача разрешений на строительство объектов капитального строительства, указанных в пункте 4 части 5 и в пункте 1 части 6 статьи 51 Градостроительного кодекса Российской Федерации (за исключением объектов капитального строительства, в отношении которых выдача разрешений на строительство возложена на иные федеральные органы исполнительной власти.

Наименование государственной услуги

Выдача разрешений на строительство объектов капитального строительства, указанных в пункте 4 части 5 и в пункте 1 части 6 статьи 51 Градостроительного кодекса Российской Федерации (за исключением объектов капитального строительства, в отношении которых выдача разрешений на строительство возложена на иные федеральные органы исполнительной власти).

Правовые основания для предоставления государственной услуги

Предоставление государственной услуги осуществляется в соответствии с:

а) Градостроительным кодексом Российской Федерации;

б) Федеральным законом от 29 декабря 2004 г. № 191-ФЗ «О введении в действие Градостроительного кодекса Российской Федерации»;

в) Федеральным законом от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»;

г) приказ Минстроя России от 19 февраля 2015 № 117/пр «Об утверждении формы разрешения на строительство и формы разрешения на ввод объекта в эксплуатацию»;

д) постановлением Правительства Российской Федерации от 18 ноября 2013 г. № 1038 «О Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации»;

е) постановлением Правительства Российской Федерации от 16 августа 2012 г. № 840 «О порядке подачи и рассмотрения жалоб на решения и действия (бездействие) федеральных органов исполнительной власти и их должностных лиц, федеральных государственных служащих, должностных лиц государственных внебюджетных фондов Российской Федерации»;

ж) постановление Правительства Российской Федерации от 6 февраля 2012 г. № 92 «О федеральном органе исполнительной власти, уполномоченном на выдачу разрешений на строительство и разрешений на ввод в эксплуатацию объектов капитального строительства»

з) Приказ Минстроя России от 23 мая 2016 г. № 334/пр Об утверждении Административного регламента Министерства строительства и жилищно-коммунального хозяйства Российской Федерации по предоставлению государственной услуги по выдаче разрешений на строительство объектов капитального строительства, указанных в пункте 4 части 5 и пункте 1 части 6 статьи 51 Градостроительного кодекса Российской Федерации (за исключением объектов капитального строительства, в отношении которых выдача разрешений на строительство возложена на иные федеральные органы исполнительной власти)

Категории потребителей государственной услуги

Потребителями могут выступать физические или юридические лица, выполняющие функции застройщика либо технического заказчика

Сроки оказания государственной услуги

– Общий срок предоставления государственной услуги включает срок межведомственного взаимодействия органов власти и организаций в процессе предоставления государственной услуги и не может превышать 5 рабочих дней;

– Срок предоставления государственной услуги исчисляется со дня, следующего за днем регистрации заявления о предоставлении государственной услуги.

Информация о платности оказания государственной услуги

Государственная услуга выполняется бесплатно.

Результат предоставления услуги

а) решение о выдачи разрешения на строительство;

б) решение о внесении изменений в разрешение на строительство (в том числе в связи с продлением срока действия);

в) решение об отказе в выдаче разрешения на строительство;

г) решение об отказе во внесении изменений в разрешение на строительство (в том числе в связи с продлением срока действия)

Критерии отказа и приостановления оказания государственной услуги

1. Основаниями для отказа в предоставлении государственной услуги являются:

1) при выдаче разрешения на строительство:

а) отсутствует какой-либо из документов, указанных в части 7 статьи 51 Градостроительного кодекса Российской Федерации;

б)несоответствие представленных документов требованиям к строительству, реконструкции объекта капитального строительства, установленным на дату выдачи представленного для получения разрешения на строительство градостроительного плана земельного участка, или в случае выдачи разрешения на строительство линейного объекта требованиям проекта планировки территории и проекта межевания территории (за исключением случаев, при которых для строительства, реконструкции линейного объекта не требуется подготовка документации по планировке территории), а также разрешенному использованию земельного участка и (или) ограничениям, установленным в соответствии с земельным и иным законодательством Российской Федерации и действующим на дату выдачи разрешения на строительство;

в) несоответствие представленных документов требованиям, установленным в разрешении на отклонение от предельных параметров разрешенного строительства, реконструкции.

2) при внесении изменений в разрешение на строительство в связи с продлением срока действия:

а) подача заявления о внесении изменений в разрешение на строительство менее чем за десять рабочих дней до истечения срока действия разрешения на строительство;

б) наличие у ответственного структурного подразделения информации о выявленном в рамках государственного строительного надзора, государственного земельного надзора или муниципального земельного контроля факте отсутствия начатых работ по строительству, реконструкции на день подачи заявления о внесении изменений в разрешение на строительство в связи с продлением срока действия такого разрешения или информации органа государственного строительного надзора об отсутствии извещения о начале данных работ, если направление такого извещения является обязательным в соответствии с требованиями части 5 статьи 52 Градостроительного кодекса Российской Федерации.

3) при внесении изменений в разрешение на строительство (кроме заявления о внесении изменений в разрешение на строительство исключительно в связи с продлением срока действия такого разрешения):

а) отсутствует какой-либо из документов, указанных в части 7 статьи 51 Градостроительного кодекса Российской Федерации;

б)несоответствие представленных документов требованиям к строительству, реконструкции объекта капитального строительства, установленным на дату выдачи представленного для получения разрешения на строительство градостроительного плана земельного участка, или в случае выдачи разрешения на строительство линейного объекта требованиям проекта планировки территории и проекта межевания территории (за исключением случаев, при которых для строительства, реконструкции линейного объекта не требуется подготовка документации по планировке территории), а также разрешенному использованию земельного участка и (или) ограничениям, установленным в соответствии с земельным и иным законодательством Российской Федерации и действующим на дату выдачи разрешения на строительство;

в) несоответствие планируемого размещения объекта капитального строительства требованиям к строительству, реконструкции объекта капитального строительства, установленным на дату выдачи представленного для получения разрешения на строительство или для внесения изменений в разрешение на строительство градостроительного плана земельного участка в случае поступления заявления о внесении изменений в разрешение на строительство. В случае представления для внесения изменений в разрешение на строительство градостроительного плана земельного участка, выданного после получения разрешения на строительство, такой градостроительный план должен быть выдан не ранее чем за три года до дня направления заявления о внесении изменений в разрешение на строительство;

г) несоответствие планируемого размещения объекта капитального строительства требованиям, установленным в разрешении на отклонение от предельных параметров разрешенного строительства, реконструкции, в случае поступления заявления застройщика о внесении изменений в разрешение на строительство;

д) подача заявления о внесении изменений в разрешение на строительство менее чем за десять рабочих дней до истечения срока действия разрешения на строительство.

Перечень оснований для отказа в предоставлении государственной услуги является исчерпывающим.

Порядок обращения за оказанием государственной услуги

Документы могут быть представлены в форме электронных документов с использованием федеральной государственной информационной системы «Единый портал государственных и муниципальных услуг (функций)»

Формы заявлений, принимаемых к рассмотрению

запрос (заявление) на предоставление государственной услуги, заполненной по форме

Перечень необходимых документов-приложений для каждого заявления

При обращении за получением государственной услуги заявитель представляет в Минстрой России следующие документы (далее – документы):

а) запрос (заявление) на предоставление государственной услуги;

б) документ, удостоверяющий личность заявителя;

в) правоустанавливающие документы на земельный участок, в том числе соглашение об установлении сервитута, решение об установлении публичного сервитута;

г) при наличии соглашения о передаче в случаях, установленных бюджетным законодательством Российской Федерации, органом государственной власти (государственным органом), Государственной корпорацией по атомной энергии «Росатом», Государственной корпорацией по космической деятельности «Роскосмос», органом управления государственным внебюджетным фондом или органом местного самоуправления полномочий государственного (муниципального) заказчика, заключенного при осуществлении бюджетных инвестиций, – указанное соглашение, правоустанавливающие документы на земельный участок правообладателя, с которым заключено это соглашение;

д) градостроительный план земельного участка, выданный не ранее чем за три года до дня представления заявления на получение разрешения на строительство, или в случае выдачи разрешения на строительство линейного объекта реквизиты проекта планировки территории и проекта межевания территории (за исключением случаев, при которых для строительства, реконструкции линейного объекта не требуется подготовка документации по планировке территории), реквизиты проекта планировки территории в случае выдачи разрешения на строительство линейного объекта, для размещения которого не требуется образование земельного участка;

е) результаты инженерных изысканий и следующие материалы, содержащиеся в утвержденной в соответствии с частью 15 статьи 48 Градостроительного Кодекса Российской Федерации проектной документации:

– схема планировочной организации земельного участка, выполненная в соответствии с информацией, указанной в градостроительном плане земельного участка, а в случае подготовки проектной документации применительно к линейным объектам проект полосы отвода, выполненный в соответствии с проектом планировки территории (за исключением случаев, при которых для строительства, реконструкции линейного объекта не требуется подготовка документации по планировке территории);

– разделы, содержащие архитектурные и конструктивные решения, а также решения и мероприятия, направленные на обеспечение доступа инвалидов к объекту капитального строительства (в случае подготовки проектной документации применительно к объектам здравоохранения, образования, культуры, отдыха, спорта и иным объектам социально-культурного и коммунально-бытового назначения, объектам транспорта, торговли, общественного питания, объектам делового, административного, финансового, религиозного назначения, объектам жилищного фонда);

– проект организации строительства объекта капитального строительства (включая проект организации работ по сносу объектов капитального строительства, их частей в случае необходимости сноса объектов капитального строительства, их частей для строительства, реконструкции других объектов капитального строительства);

– положительное заключение экспертизы проектной документации, в соответствии с которой осуществляются строительство, реконструкция объекта капитального строительства, в том числе в случае, если данной проектной документацией предусмотрены строительство или реконструкция иных объектов капитального строительства, включая линейные объекты (применительно к отдельным этапам строительства в случае, предусмотренном частью 12.1 статьи 48 Градостроительного Кодекса Российской Федерации), если такая проектная документация подлежит экспертизе в соответствии со статьей 49 Градостроительного Кодекса Российской Федерации, положительное заключение государственной экспертизы проектной документации в случаях, предусмотренных частью 3.4 статьи 49 Градостроительного Кодекса Российской Федерации, положительное заключение государственной экологической экспертизы проектной документации в случаях, предусмотренных частью 6 статьи 49 Градостроительного Кодекса Российской Федерации;

– подтверждение соответствия вносимых в проектную документацию изменений требованиям, указанным в части 3.8 статьи 49 Градостроительного Кодекса Российской Федерации, предоставленное лицом, являющимся членом саморегулируемой организации, основанной на членстве лиц, осуществляющих подготовку проектной документации, и утвержденное привлеченным этим лицом в соответствии с настоящим Кодексом специалистом по организации архитектурно-строительного проектирования в должности главного инженера проекта, в случае внесения изменений в проектную документацию в соответствии с частью 3.8 статьи 49 Градостроительного Кодекса Российской Федерации;

– подтверждение соответствия вносимых в проектную документацию изменений требованиям, указанным в части 3.9 статьи 49 Градостроительного Кодекса Российской Федерации, предоставленное органом исполнительной власти или организацией, проводившими экспертизу проектной документации, в случае внесения изменений в проектную документацию в ходе экспертного сопровождения в соответствии с частью 3.9 статьи 49 Градостроительного Кодекса Российской Федерации;

ж) разрешение на отклонение от предельных параметров разрешенного строительства, реконструкции (в случае, если застройщику было предоставлено такое разрешение в соответствии со статьей 40 Градостроительного Кодекса Российской Федерации);

з) согласие всех правообладателей объекта капитального строительства в случае реконструкции такого объекта, за исключением указанных в пункте 6.2 настоящей части случаев реконструкции многоквартирного дома;

и) в случае проведения реконструкции государственным (муниципальным) заказчиком, являющимся органом государственной власти (государственным органом), Государственной корпорацией по атомной энергии «Росатом», Государственной корпорацией по космической деятельности «Роскосмос», органом управления государственным внебюджетным фондом или органом местного самоуправления, на объекте капитального строительства государственной (муниципальной) собственности, правообладателем которого является государственное (муниципальное) унитарное предприятие, государственное (муниципальное) бюджетное или автономное учреждение, в отношении которого указанный орган осуществляет соответственно функции и полномочия учредителя или права собственника имущества, – соглашение о проведении такой реконструкции, определяющее в том числе условия и порядок возмещения ущерба, причиненного указанному объекту при осуществлении реконструкции;

к) решение общего собрания собственников помещений и машино-мест в многоквартирном доме, принятое в соответствии с жилищным законодательством в случае реконструкции многоквартирного дома, или, если в результате такой реконструкции произойдет уменьшение размера общего имущества в многоквартирном доме, согласие всех собственников помещений и машино-мест в многоквартирном доме;

л) копия свидетельства об аккредитации юридического лица, выдавшего положительное заключение негосударственной экспертизы проектной документации, в случае, если представлено заключение негосударственной экспертизы проектной документации;

м) документы, предусмотренные законодательством Российской Федерации об объектах культурного наследия, в случае, если при проведении работ по сохранению объекта культурного наследия затрагиваются конструктивные и другие характеристики надежности и безопасности такого объекта;

н) копия решения об установлении или изменении зоны с особыми условиями использования территории в случае строительства объекта капитального строительства, в связи с размещением которого в соответствии с законодательством Российской Федерации подлежит установлению зона с особыми условиями использования территории, или в случае реконструкции объекта капитального строительства, в результате которой в отношении реконструированного объекта подлежит установлению зона с особыми условиями использования территории или ранее установленная зона с особыми условиями использования территории подлежит изменению;

Перечень требований, предъявляемых к документам

Документы предоставляются в оригинале, либо в форме нотариально заверенных копий.

В случае направления документов в электронной форме, документы представляются в формате PDF в виде электронных копий (электронных образов) документов, подписанных усиленной электронной подписью заявителя

Информация о должностных лицах

Директор Департамента разрешительной деятельности и контроля

Как получить разрешение на строительство дома

Чтобы потом не ходить по судам

Разрешения на строительство домов больше не выдают

Мы пишем статьи, но российские законы меняются. С 4 августа 2018 года отменили разрешения на строительство частных домов. Теперь вместо них нужно подавать и получать уведомления. Это касается садовых домов и ИЖС.

В статье все равно много полезного про подготовку участка, градостроительные нормы и присвоение адреса. Все это актуально, изменились только формальности. Если собираетесь строить дом — обязательно почитайте.

Мой брат Олег получил по региональной программе участок 15 соток под Белгородом.

Он хотел сразу построить на нем дом, но оказалось, что сначала надо собрать кучу документов и получить разрешение в местной администрации.

Просто прийти к чиновникам и попросить разрешение нельзя. Сначала надо проверить статус участка, получить адрес и кадастровую выписку, начертить проект и ситуационный план. Для надежности до начала стройки стоит провести геологические изыскания — правда, на разрешение это не влияет. Расскажу, как это делал мой брат.

Как правильно

По закону возводить дом без разрешения нельзя. Без документов его не получится продать, поменять, подарить или оставить в наследство. Но по факту, если построиться на своем участке, потом уже готовый дом можно узаконить через суд. По гражданскому кодексу можно признать право собственности на самовольную постройку, если она соответствует всем нормам. На практике это иногда быстрее, дешевле и проще, чем получать разрешение.

Но вдруг выяснится, что сосед против того, что дом близко к его забору? Или через участок проходит центральный кабель и земельные работы запрещены. Тогда постройку признают незаконной, дом потребуют снести, а хозяин заплатит штраф. Поэтому безопаснее все сделать как положено.

Выписка из реестра

По закону возвести частный дом можно только на земле, которая предназначена для индивидуальной жилой застройки или для личного подсобного хозяйства. В документах на землю должно быть именно такое назначение участка — официально. Если вы сами считаете, что земля подходит для строительства дома, этого мало. Может быть, вы и покупали землю для дома, а окажется, что строить там нельзя. Например, с садовым и дачным участком могут быть проблемы.

Категорию земельного участка можно посмотреть в выписке из Единого государственного реестра недвижимости об основных характеристиках и зарегистрированных правах. Выписку получают в Росреестре или МФЦ . Она стоит 200 Р . Если есть свидетельство о регистрации на участок, то категория земель указана там.

Дом нельзя строить в санитарно-защитной зоне рядом с промышленными предприятиями, аэропортами, кладбищами и свалками.

В каждом регионе свои правила и законы, где подробно расписано, на каком расстоянии от каких объектов запрещено строительство. Санитарная зона есть у заправок и автомоек и даже возле линий электропередачи.

Разобраться самому в тонкостях местного земельного законодательства сложно, и если есть подозрения, что участок находится в такой зоне, то лучше обратиться в местный земельный комитет или межевой центр, где есть специалисты с нужными базами и кадастровыми планами.

Мой брат получал участок специально под индивидуальное строительство фактически в чистом поле, поэтому у него проблем не возникло. Но это не значит, что у вас их тоже не будет. Есть случаи, когда люди покупают участки на большой свободной территории, а потом выясняется, что это водоохранная зона. И хотя назначение участка подходящее, строить там дома не разрешают. Семьи остаются с ненужной землей, кредитами и без денег.

Инженерно-геологические изыскания

Грунтовые воды и разная плотность грунта могут осложнить строительство. Если на плохой почве построить дом, то по стенам пойдут трещины, а фундамент и подвал будет подтапливать. Чтобы такого не произошло, желательно провести инженерно-геологические изыскания.

Фирм, которые этим занимаются, много. Специалисты приедут на участок, пробурят скважины на месте будущего строительства, возьмут пробы почвы и воды. В итоге подготовят отчет на несколько десятков страниц, в котором будут разные схемы и графики, понятные только другим специалистам. Можно попросить геодезистов, чтобы они на словах объяснили, можно ли начинать стройку.

Если денег на специалистов нет совсем, стоит поговорить с соседями: иногда совет старожила полезнее заключения эксперта. Хозяин, который сам строил дом и много лет в нем живет, знает все особенности почвы на участке и подскажет, какой глубины делать фундамент и подвал.

стоят инженерно-геологические изыскания в Белгороде

Белгородская компания, которую нашел брат, попросила за свою работу 65 000 Р . Так как денег было впритык, он решил геологические изыскания не делать и положиться на авось. Стройка еще идет, трещин пока не видно. Брат надеется, что ему повезет: у него участок без уклона, плотная почва, а грунтовые воды глубоко. Но вам он так делать не советует: переделка обойдется дороже изысканий.

Адрес и кадастровая выписка

Улица, на которой мой брат строит дом, существовала только на бумаге, поэтому ему пришлось самому получать адрес. В местной администрации будущему дому присвоили номер, а Олегу выдали постановление, что участок расположен по адресу с конкретным названием улицы и номером дома.

Получать адрес придется, даже если улица существует и на ней есть дома с номерами. Например, если большой участок делят на два: тогда у одного из них будет новый адрес. Иногда документы приходится оформлять несколько месяцев.

Каждый земельный участок имеет свой кадастровый номер. Фактически это адрес участка, но записанный специальным кодом в общей базе. Зная кадастровый номер, на сайте Росреестра можно посмотреть, где расположен участок, на землях какой категории, какой он площади. Разрешение на строительство можно получить только для участка, у которого есть кадастровый номер, подтвержденный кадастровой выпиской.

Кадастровую выписку брат получил в местном МФЦ . К заявлению приложил копию свидетельства о регистрации права собственности и документ о присвоении адреса.

Проект и ситуационный план

Проект — это чертеж вашего будущего дома с планом помещений. Ситуационный план — это чертеж участка с расположенным на нем домом. Строить вы будете по проекту. Чтобы вам разрешили строительство, проект должен быть грамотным с инженерной точки зрения. Дом, который вы задумали, не должен угрожать окружающим и вам.

Простой проект у инженерной или архитектурной фирмы обойдется в 20—30 тысяч рублей. Верхняя планка цен не ограничена. Чисто теоретически можно нарисовать проект и самостоятельно, но для этого нужны инженерные знания. Готовые проекты есть и в интернете. Кроме того, проект может сделать бесплатно компания, которая займется вашим строительством, — вариантов экономии много.

Брат окончил строительный вуз, поэтому чертил план сам. Но ему все равно пришлось сверяться с документами, чтобы не пропустить ни одно из требований. Вот некоторые из них:

- Расстояние между соседними домами, если они сделаны из дерева, должно быть минимум 15 м; если из кирпича — 6 м.

- Расстояние от дома до хозпостроек должно быть минимум 4 м.

- Площадь общей комнаты должна быть не меньше 12 м², спальни — 8 м², кухни — 6 м².

- Газопроводные трубы нельзя проводить через весь дом.

- Каждая спальня должна иметь как минимум одно окно.

Это не все требования — читайте документы или консультируйтесь с экспертами.

Получить разрешение

В Белгороде разрешение на строительство выдает местное управление архитектуры, на территории которого расположен участок. Чтобы получить разрешение, брат написал заявление. К нему попросили приложить проект и ситуационный план, копию кадастровой выписки и копию свидетельства о собственности на землю.

Даже если заявление примут, но разрешение не выдадут, обязаны написать причины отказа. Официальный срок ответа — семь дней.

Через неделю Олегу позвонили и пригласили прийти за разрешением на строительство и градостроительным планом участка.

На градостроительном плане было указано, где находится участок, его площадь и размеры.

В плане написаны основные требования федерального и местного законодательства, которые надо соблюдать во время строительства:

На оформление всех бумаг для получения разрешения у Олега ушло три месяца. Но это может и затянуться. Я знаю случай, когда только на получение адреса ушло четыре месяца. А еще бывает, что нужно проводить межевание или наносить границы на план города. Кажется, что осталось получить одну справку, а на деле оказывается, что все только начинается. Иногда даже законы успевают поменяться, пока оформляется разрешение.

Разрешение действительно 10 лет, поэтому можно начинать строить дом не сразу, а, например, через пять лет. А после строительства предстоит еще много бумажной волокиты и расходов.