Негосударственное пенсионное обеспечение

Общая концепция НПО

В основе концепции негосударственного пенсионного обеспечения заложена простая идея: «Хочешь получать большую пенсию? Позаботься об этом сам».

Страховая пенсия, назначаемая Пенсионным фондом России (ПФР) гражданам, вряд ли сможет приятно удивить большинство работающих граждан. Иные виды социальных пенсий еще меньше. Государственные пенсии выплачиваются лишь избранным.

В ситуации, когда число пенсионеров и лиц преклонного возраста растет, а количество работающих неуклонно сокращается, источник выплат страховых пенсий — страховые взносы в пользу работающих граждан сокращаются, что уже стало одной из причин увеличения общеустановленного пенсионного возраста.

Выход — развитие накопительного компонента пенсионного обеспечения, как в форме корпоративных, так и индивидуальных пенсионных программ.

Индивидуальный пенсионный договор негосударственного пенсионного обеспечения (НПО) — договор между физическим лицом (Вкладчиком, который платит взносы) и АО «НПФ «Ингосстрах-Пенсия» в пользу физического лица (Участника, которому фонд будет выплачивать пенсию). В случае договора в свою пользу Вкладчик и Участник — одно и то же лицо. Договор НПО можно заключить и в пользу третьего лица — в этом случае Вкладчик и Участник разные лица.

Негосударственная пенсия выплачивается независимо от пенсий, выплачиваемых ПФР, и в общем случае может назначать как и раньше — с 60 и 55 лет для мужчин и женщин, соответственно. Периодичность выплаты, ее срок и иные условия определяются исходя из пожеланий Вкладчика (Участника)в момент назначения выплаты. Порядок уплаты взносов, назначения и выплаты негосударственной пенсии определяются пенсионной схемой, а также условиями договора НПО, которые дополнительно детализируют особенности каждого пенсионного плана.

Виды пенсионных схем (условий)

Фонд применяет пенсионные схемы как с установленными взносами, где в договоре устанавливается размер и периодичность пенсионных взносов, а размер пенсии определяется исходя из суммы пенсионного счета на момент назначения выплаты, так и с установленными выплатами, где в договор включаются сведения об ожидаемом виде, размере и периодичности негосударственной пенсии. Договор с установленными выплатами содержит строгое требование в отношении соблюдения графика пенсионных взносов и, в последнее время, применяется реже, чем договоры с установленными взносами, где размер пенсии определяется в момент назначения.

Список пенсионных схем и их особенностей

Схема № 1 с установленными взносами предполагает пожизненную выплату негосударственной пенсии с возможностью установить гарантированный период. На этапе накопления и в течение гарантированного периода предоставлено право указать правопреемника по договору. Схема также предлагает вариант последовательной выплаты пожизненной пенсии двум участникам. В этом случае гарантированный период может быть установлен только для первого участника, получающего выплату. При расторжении используются специальные коэффициенты, применяемый к сумме взносов и инвестиционному доходу, в зависимости от условий договора.

Схема № 2 с установленными взносами предполагает выплату негосударственной пенсии в течение установленного срока с возможностью установить гарантированный период, в том числе равный всему сроку выплаты. На этапе накопления и в течение гарантированного периода предоставлено право указать правопреемника по договору. Схема также предоставляет возможность назначить выплаты до исчерпания пенсионного счета в размере, определяемом Участником. В случае выплат до исчерпания есть возможность назначить правопреемника на весь период действия договора. При расторжении используются специальные коэффициенты, применяемый к сумме взносов и инвестиционному доходу, в зависимости от условий договора.

Схема № 3 с установленными взносами применяется вкладчиками-юридическими лицами и предполагает учет обязательств перед участниками на солидарном пенсионном счете. Выплата пенсии может быть как срочной, так и пожизненной, и устанавливается распорядительным письмом вкладчика, с учетом условий пенсионной программы.

Схема № 4 с установленными выплатами предполагает все возможные варианты выплат негосударственной пенсии: до исчерпания, в течение установленного срока или пожизненно, в том числе с гарантированным периодом. Условия схемы требуют строго соблюдения графика взносов, нарушение которого может повлечь изменение обязательств фонда по выплате пенсии, установленной договором. При расторжении используются специальные коэффициенты, применяемый к сумме взносов и инвестиционному доходу, в зависимости от условий договора.

Подробное описание схем и иных условий приведено в Пенсионных правилах фонда и тексте договора НПО.

Преимущества НПО

- Долгосрочные накопления с инвестиционным доходом. Уплачиваемый вкладчиками взносы фонд размещает в финансовые активы в интересах вкладчиков, участников и их правопреемников. Ежегодно фонд распределяет полученный доход, за вычетом вознаграждения, разрешенного законодательством, в состав формируемых пенсионных резервов.

- Налоговые льготы. Можно получить социальный налоговый вычет по НДФЛ на сумму уплаченных взносов в пределах 120 000 рублей в год, в том числе у работодателя без обращения в налоговую службу. От НДФЛ освобождены выплаты негосударственных пенсий по договорам с физическими лицами в свою пользу, а также выплаты правопреемникам.

- Защита средств. Средства на пенсионных счетах не подлежат взысканию по требованию третьих лиц, не делятся при имущественных спорах, передаются правопреемникам в полном объеме. В ближайшем будущем ожидается создание системы гарантирования для НПО.

- Назначение пенсии ранее общеустановленного возраста. Выплата негосударственной пенсии может производиться с 55 лет для женщин и 60 лет для мужчин.

- Возможность расторгнуть договор при необходимости. При расторжении договора фонд выплатит выкупную сумму, рассчитываемую в соответствии с условиями пенсионного договора и Пенсионными правилами, исходя из уплаченных пенсионных взносов, начисленного фондом дохода, включая доход за неполный год расторжения (по ставке минимально гарантированной доходности).

Основные сведения по услуге негосударственного пенсионного обеспечения представлена в Ключевом информационном документе (КИД).

Дополнительная информация

При размещении средств пенсионных резервов возможно увеличение или уменьшение дохода от размещения пенсионных резервов. Отрицательный результат размещения пенсионных резервов не отражается на пенсионных счетах. Результаты размещения пенсионных резервов в прошлом не определяют доходов в будущем, государство не гарантирует доходности размещения (инвестирования) пенсионных резервов.

Договор НПО может быть расторгнут по инициативе Вкладчика (Участника, если такое право ему предоставлено). В этом случае выплачивается выкупная сумма, в соответствии с условиями договора НПО и разделом 13 Пенсионных правил Фонда.

При расторжении договора НПО фонд осуществляет расчет выкупной суммы с учетом условий Пенсионных правил и договора, а также выполняет роль налогового агента в отношении суммы инвестиционного дохода, а также суммы взносов, если Вкладчик не предоставит справку о НЕ получении налогового вычета за соответствующий год уплаты пенсионных взносов.

Например Вкладчик по договору НПО в свою пользу уплачивал пенсионные взносы в течение 5 лет. Первые четыре года взносы уплачивались через бухгалтерию с предоставлением налогового вычета. Последний год вкладчик уплачивал взносы сам и вычет не получал о чем предоставил справку. При расторжении договора в налоговую базу для уплаты НДФЛ войдут взносы первых четырех лет, в отношении которых ранее был предоставлен вычет, и сумма инвестиционного дохода, начисленного на пенсионный счет. В связи с тем, что Вкладчик является налоговым резидентом Российской Федерации ставка налога составит 13%.

В случае смерти Вкладчика в период накопления или в период выплат, выкупная сумма выплачивается правопреемникам. Выплата правопреемникам осуществляется на основании письменного заявления, предъявленного в Фонд, и оригинала или надлежащим образом заверенной копии «Свидетельства о смерти» участника. Выплата выкупной суммы правопреемникам не облагается НДФЛ.

Основы деятельности негосударственных пенсионных фондов

Основные законы, регламентирующие деятельность негосударственных пенсионных фондов

Федеральный закон от 7 мая 1998 года №75-ФЗ «О негосударственных пенсионных фондах»

Федеральный закон от 15 декабря 2001 года №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»

Федеральный закон от 24 июля 2001 года №111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации»

Что такое негосударственный пенсионный фонд?

Негосударственный пенсионный фонд это особая некоммерческая организация, задачей которой является формирование пенсий граждан.

При создании фонда его учредители передают фонду имущество – вклад учредителя, которое становится собственностью фонда. По своим обязательствам фонд отвечает всем переданным ему имуществом.

Гарантии исполнения негосударственным пенсионным фондом своих обязательств

Гарантом исполнения негосударственным пенсионным фондом своих обязательств в первую очередь служит совокупный вклад учредителей. Его размер установлен законодательными требованиями и не может составлять менее 30 миллионов рублей.

Также фондом для обеспечения обязательств перед участниками создается страховой резерв, который не может быть менее 5% от размера пенсионных резервов фонда.

Ежегодно в негосударственном пенсионном фонде проводится независимая аудиторская проверка

Деятельность фонда подлежит ежегодному независимому оцениванию актуарием.

Результаты аудиторской проверки и актуарного оценивания представляются федеральному органом, осуществляющим надзор и контроль – Федеральной службе по финансовым рынкам Российской Федерации.

Виды деятельности негосударственного пенсионного фонда

Негосударственные пенсионные фонды могут заниматься только тремя исключительными видами деятельности:

— деятельностью по негосударственному пенсионному обеспечению граждан;

— деятельностью в качестве страховщика по обязательному пенсионному страхованию;

— деятельностью в качестве страховщика по профессиональному пенсионному страхованию (этим видом деятельности негосударственные пенсионные фонды занимаются крайне редко, поскольку правовая база по созданию профессиональных пенсионных систем в Российской Федерации еще в недостаточной степени разработана).

Каждый из видов деятельности негосударственный пенсионный фонд может осуществлять в отдельности, вне зависимости от того, осуществляются ли им остальные два.

Лицензирование видов деятельности негосударственного пенсионного фонда

Каждый из видов деятельности фонда лицензируется

Лицензии фонду выдаются уполномоченным федеральным органом, осуществляющим надзор и контроль над негосударственными пенсионными фондами – Федеральной службой по финансовым рынкам Российской Федерации (ФСФР РФ).

В случае выявления нарушений в процессе деятельности фонда данные о приостановке, аннулировании, а так же возобновлении действия лицензий негосударственных пенсионных фондов ФСФР РФ размещает на своем сайте (http://www.fcsm.ru), публикует в средствах массовой информации.

Правила фонда

Негосударственные пенсионные фонды должны осуществлять свою деятельность в соответствии с документами, определяющими порядок и условия исполнения фондом своих обязательств — правилами фонда.

Правила фонда составляются отдельно на каждый вид его деятельности.

Деятельность по негосударственному пенсионному обеспечению граждан регулируются «пенсионными правилами фонда», при деятельности в качестве страховщика по обязательному пенсионному страхованию – «страховыми правилами фонда».

Правила фонда регистрируются в уполномоченном федеральном органе — Федеральной службе по финансовым рынкам Российской Федерации. Также проходят регистрацию любые изменения, которые вносятся в уже существующие правила.

Деятельность по негосударственному пенсионному обеспечению граждан

Деятельность по негосударственному пенсионному обеспечению граждан к государственной трудовой пенсии гражданина не имеет никакого отношения. Поэтому его еще называют дополнительным пенсионным обеспечением. Этот вид деятельности осуществляется исключительно на добровольных началах.

Механизм формирования дополнительной пенсии показан на рис. №1 и заключается в следующем:

Вкладчик (физическое или юридическое лицо) заключает с негосударственным пенсионным фондом пенсионный договор и уплачивает в фонд денежные средства – пенсионные взносы.

Пенсионные взносы уплачиваются в пользу участника – физического лица, которому в соответствии с пенсионным договором должны производится выплаты негосударственной пенсии.

Вкладчик и участник могут быть одним и тем же физическим лицом. В случае если вкладчик — юридическое лицо, обычно заключается так называемый «солидарный пенсионный договор», предусматривающий выплату пенсий сразу нескольким участникам.

С целью сохранения денег вкладчиков от инфляционных процессов фонд размещает их в различные финансовые инструменты. Фонды осуществляют размещение средств как самостоятельно, так и через управляющие компании.

Для того чтобы обеспечить сохранность, доходность, ликвидность и надежность размещения пенсионных средств Правительством Российской Федерации законодательно установлен перечень финансовых инструментов, разрешенных для вложений денег вкладчиков негосударственных пенсионных фондов (Постановление Правительства РФ от 1 февраля 2007 года №63).

За счет этих средств, при наступлении пенсионных оснований у участника (достижение пенсионного возраста, инвалидность), фонд производит ему выплату дополнительных негосударственных пенсий.

Что нужно знать, заключая договор дополнительного пенсионного обеспечения с негосударственным пенсионным фондом

Прежде всего, потенциальный вкладчик должен изучить пенсионные правила фонда и выбрать описанную в них пенсионную схему, которая определяет порядок уплаты пенсионных взносов и выплат негосударственных пенсий.

По классификации схемы бывают с установленным размером взносов или с установленным размером выплат.

Также пенсионные схемы подразделяются на страховые и сберегательные. Существуют также сберегательно – страховые схемы.

Страховые схемы предусматривают пожизненную выплату пенсий. Наследование накопленной вкладчиком суммы не предусмотрено.

Сберегательные схемы предусматривают выплату пенсий в течение ряда лет и предусматривают наследование. Выплаты могут производиться как в течение ряда лет, так и до исчерпания средств на счете участника.

Сберегательно – страховые схемы предусматривают последовательное применение двух схем: на этапе накопления применяется сберегательная схема, на этапе выплат пенсий — страховая.

По условиям финансирования схемы могут быть фондируемые, нефондируемые и частично-фондируемые

Практически все схемы, заключаемые с физическими лицами – фондируемые, то есть для выполнения обязательств негосударственным пенсионным фондом создаются определенные фонды, основа которых -пенсионные взносы участника.

Нефондируемые или частично-фондируемые схемы используются вкладчиками – юридическими лицами.

Прекращение отношений с негосударственным пенсионным фондом

Прекращение отношений между вкладчиком (участником) фонда обычно наступают вследствие выполнения негосударственным пенсионным фондом своих обязательств по выплате участнику дополнительных негосударственных пенсий, но могут быть прерваны по инициативе вкладчика или участника путем расторжения пенсионного договора.

При расторжении пенсионного договора фонд обязан выплатить вкладчику или участнику выкупную сумму или перевести ее в другой негосударственный пенсионный фонд.

Условия расчета, выплат или перевода выкупных сумм должны содержаться в правилах фонда и пенсионном договоре.

При заключении пенсионного договора на эти условия необходимо обращать повышенное внимание, поскольку единого требования к расчету и условиям выплат выкупных суммам законодательно не установлено, и фонды в этом вопросе самостоятельно определяют методику расчета и сроки выплат.

Деятельность в качестве страховщика по обязательному пенсионному страхованию

Этот вид деятельности имеет непосредственное отношение к государственной трудовой пенсии.

Смысл обязательного пенсионного страхования показан на рис. 2 и заключается в том, что каждый раз, выплачивая заработную плату, работодатель перечисляет государству за своих работников единый социальный налог. Его часть — 20% от фонда оплаты труда идет на формирование государственной трудовой пенсии каждого работающего россиянина в следующем соотношении: базовая часть (6% от фонда оплаты труда), страховая часть(8% от фонда оплаты труда) и накопительная часть (сегодня это 6% от фонда оплаты труда).

Оказывать влияние на отчисления, производимые на формирование базовой и страховой части пенсии граждане не могут, поскольку Пенсионным фондом Российской Федерации они направляются на выплату нынешним пенсионерам.

Особенность накопительной части, заключается в том, что они идут на выплату тому застрахованному, в пользу которого они перечислены. Застрахованному лицу дано право «распоряжаться» этими средствами. Гражданину дано право выбора – оставить ли эти средства в Пенсионном фонде Российской Федерации или перевести их в негосударственный пенсионный фонд, который будет отвечать за формирование и инвестирование накопительной части его трудовой пенсии.

В случае принятия решения в пользу негосударственного пенсионного фонда застрахованное лицо заключает с фондом, договор об обязательном пенсионном страховании.

Помимо договора необходимо оформить еще один документ – заявление о переводе накопительной части пенсии. Это можно сделать лично, обратившись в Пенсионный фонд Российской Федерации, направив заявление по почте, предварительно заверив свою подпись у нотариуса или воспользовавшись услугами трансферагента.

Как правило, негосударственные пенсионные фонды, выступающие страховщиком по обязательному пенсионному страхованию, являются трансферагентами и бесплатно оказывают такие услуги застрахованному лицу.

После того как заявление и договор об обязательном пенсионном страховании поступят в Пенсионный фонд Российской Федерации, пенсионные накопления гражданина будут направлены в выбранный им негосударственный пенсионный фонд.

Заключенный договор об обязательном пенсионном страховании начнет действовать с момента поступления средств на счет застрахованного лица в негосударственном пенсионном фонде.

Чтобы пенсионные накопления не обесценились к моменту выхода на пенсию их необходимо инвестировать. Инвестирование средств пенсионных накоплений негосударственными пенсионными фондами происходит на тех же принципах, что и размещение пенсионных резервов, но рамки по инвестированию пенсионных накоплений более жесткие.

Инвестирование происходит только через управляющую компанию.

Ужесточен перечень финансовых инструментов для инвестирования пенсионных накоплений в сторону их большей надежности. Их перечень утвержден Федеральным законом от 24 июля 2001 года №111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации».

При наступлении у застрахованного лица пенсионных оснований (приобретения права на получение государственной трудовой пенсии) негосударственный пенсионный фонд назначает и ежемесячно выплачивает застрахованному лицу накопительную часть трудовой пенсии.

Что нужно знать для заключения договора об обязательном пенсионном страховании с негосударственным пенсионным фондом

Договор об обязательном пенсионном страховании, к сожалению, может быть заключен не каждым гражданином Российской Федерации.

В настоящее время правом на формирование накопительной части трудовой пенсии имеют граждане России, как мужчины, так и женщины 1967 года рождения и моложе.

Однако в период с 2002 до 2005 года формирование накопительной части пенсии производилось для мужчин 1953 года рождения и моложе, а так же женщин 1957 года рождения и моложе. Отчисления составляли 2% от фонда оплаты труда.

Начиная с 2005 года, новые поступления за счет единого социального налога на накопительные счета этих граждан не предусмотрены. Но они, также как и граждане 1967 года рождения и моложе, могут распорядиться уже имеющимися на их пенсионном счете деньгами.

Если гражданином сделан выбор в пользу негосударственного пенсионного фонда, то это не означает, что его пенсионные накопления останутся в этом фонде навсегда. Застрахованному лицу дано право изменить свое решение, «перейти» в другой негосударственный пенсионный фонд или вернуть свои пенсионные накопления в Пенсионный фонд Российской федерации.

В случае смерти гражданина до назначения ему трудовой пенсии предусмотрена выплата накопленных средств его правопреемникам, которых при заключении договора можно сразу указать. Если правопреемники в договоре не указаны, наследование пенсионных накоплений застрахованного происходит в соответствии с общими положениями о наследстве законодательства Российской федерации.

Негосударственный пенсионный фонд обязан ежегодно не позднее 1 сентября направлять застрахованным лицам информацию о состоянии их пенсионных счетов накопительной части трудовой пенсии и результатах инвестирования средств пенсионных накоплений.

Собственное имущество негосударственного пенсионного фонда

Потенциальным вкладчикам и застрахованным лицам негосударственных пенсионных фондов необходимо знать, что собственное имущество фонда подразделяется на имущество, предназначенное для обеспечения уставной деятельности фонда, а так же пенсионные резервы и пенсионные накопления.

То есть при заключении договоров с негосударственным пенсионным фондом и передаче ему пенсионных взносов и/или пенсионных накоплений необходимо понимать, что эти средства становятся собственностью фонда. При этом у фонда перед вкладчиками, участниками и застрахованными лицами возникают обязательства по выплате пенсий или выкупных сумм.

Использовать на свое содержание пенсионные резервы и пенсионные накопления фонду запрещено. На них не может быть обращено взыскание по долгам фонда.

Законодательством четко оговариваются предельные суммы, которые фонд может использовать на свое содержание– не более 15% от полученного дохода при размещении пенсионных резервов и инвестирования пенсионных накоплений, не более 3% от сумм пенсионных взносов.

О пенсиях – без путающих подробностей

Пенсия страховая, по государственному пенсионному обеспечению, накопительная и добровольная – разбираемся, кому какая полагается

В России существует четыре основных вида пенсии: страховая, по государственному пенсионному обеспечению, накопительная и добровольная.

Страховая пенсия

Страховая пенсия может быть трех видов: пенсия по старости, по инвалидности и по случаю потери кормильца.

- Страховая пенсия по старости назначается при наличии одновременно трех условий:

- достижение пенсионного возраста (в 2022 г. 56,5 года для женщин и 61,5 года для мужчин);

- наличие необходимого страхового стажа (в 2022 г. не менее 12 лет);

- наличие минимальной суммы пенсионных баллов (в 2022 г. не менее 21 балла).

- Страховая пенсия по инвалидности назначается инвалидам I, II и III групп при наличии страхового стажа. Причем продолжительность стажа значения не имеет. Неважен также возраст гражданина, причины инвалидности и время ее наступления. Гражданин при этом может продолжать трудовую деятельность.

- Страховая пенсия по случаю потери кормильца назначается нетрудоспособным членам семьи умершего кормильца, состоявшим на его иждивении, – например, несовершеннолетним детям и супругу, которые не имеют своих доходов и возможности их получать.

Пенсия по государственному пенсионному обеспечению

Это ежемесячная государственная денежная выплата определенным категориям граждан в целях компенсации им утраченного заработка (дохода).

Пенсия по государственному пенсионному обеспечению может быть пяти видов:

- государственная пенсия за выслугу лет назначается военнослужащим, космонавтам и работникам летно-испытательного состава, федеральным государственным служащим;

- государственная пенсия по старости назначается гражданам, которые пострадали в результате радиационных и техногенных катастроф;

- государственная пенсия по инвалидности назначается: военнослужащим; гражданам, пострадавшим в результате радиационных и техногенных катастроф; участникам Великой Отечественной войны; гражданам, награжденным знаком «Жителю блокадного Ленинграда»; космонавтам;

- государственная пенсия по случаю потери кормильца назначается нетрудоспособным членам семей погибших (умерших) военнослужащих, космонавтов и граждан, пострадавших в результате радиационных и техногенных катастроф;

- социальная пенсия по старости, по инвалидности и по случаю потери кормильца назначается нетрудоспособным гражданам, постоянно проживающим в России, при отсутствии необходимого страхового стажа и минимальной суммы пенсионных баллов.

Накопительная пенсия

Это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования. Пенсионные накопления формируются только у граждан 1967 года рождения и моложе в случае, если до конца 2015 г. был сделан выбор в пользу накопительной пенсии, т.е. было подано соответствующее заявление в Пенсионный фонд РФ.

Таким образом, накопительная пенсия назначается гражданину пожизненно и выплачивается ежемесячно, но только после достижения пенсионного возраста. Причем он остался прежним для данного вида пенсии: 55 лет для женщин и 60 лет для мужчин.

Есть и другие способы получения пенсионных накоплений.

- Единовременная выплата. Ее можно получить, если пенсионные накопления гражданина составляют 5 или менее процентов по отношению к сумме страховой и накопительной пенсий. При таком условии можно забрать все пенсионные накопления сразу.

- Срочная пенсионная выплата – это выплата пенсионных накоплений в течение конкретного срока. Данный срок определяет гражданин, но он не может быть меньше 10 лет. В таком случае все пенсионные накопления разделят на количество месяцев, выбранных гражданином, и будут выплачивать их частями каждый месяц на протяжении всего этого времени.

- Выплата накопительной части пенсии родственникам. Это возможно в случае смерти гражданина до назначения ему выплаты за счет средств пенсионных накоплений или если он не получил эти накопления в полном размере при жизни.

Получить пенсионные накопления любым из вышеуказанных способов при жизни женщины могут также только после достижения возраста 55 лет, а мужчины – 60 лет. Если гражданин не достиг возраста выхода на пенсию, получать пенсионные накопления он не вправе.

Добровольная пенсия

Наряду с государственной системой обязательного пенсионного страхования в России существует негосударственное добровольное пенсионное страхование. Оно позволяет россиянам формировать еще одну пенсию. Для получения добровольной пенсии гражданин должен заключить договор с негосударственным пенсионным фондом и делать личные взносы.

В негосударственном пенсионном обеспечении гражданина может принимать участие его работодатель. Если работодатель делает отчисления на добровольную пенсию своих работников, такая пенсия называется корпоративной.

Государственная и негосударственная пенсия: в чем отличия

Между ОПС и НПО часто возникает путаница. В этой статье из постараемся объяснить ключевые отличия этих двух видов накопления на пенсию.

Что такое ОПС

ОПС расшифровывается как обязательное пенсионное страхование. Это государственная программа, действующая с момента введения пенсионной реформы в 2002 году для граждан 1967 года рождения и моложе. Работодатели делали за каждого сотрудника страховые взносы, состоящие из двух частей. Первая часть — с 2010 года составлявшая 16% от фонда оплаты труда — направлялась в бюджет Пенсионного фонда России (ПФР) для выплаты текущих пенсий. За счет второй, которая составляла 6% от фонда оплаты труда, формировались индивидуальные пенсионные накопления граждан России.

Но сейчас отчисления на накопительные счета уже не производятся. В 2013 году правительство приняло решение ввести мораторий на перечисление страховых взносов в накопительную часть пенсии. Часто это называют «заморозкой» накоплений. В результате, с 2014 года обязательные взносы работодателя не пополняют накопительную пенсию, а идут в «общий котел» ПФР (в размере 22% от фонда оплаты труда) на выплату страховых пенсий сегодняшним пенсионерам. Тем не менее, взносы работодателя в ПФР не пропадают зря, они зачисляются на индивидуальный пенсионный счет гражданина в виде баллов. Подробно о том, как это происходит, можно почитать в нашей статье о пенсионных баллах.

Что такое пенсионные баллы и как это работает

Трудовая пенсия по старости в России состоит из нескольких частей. Первая и основная ее часть — страховая. Она выплачивается Пенсионным фондом России и рассчитывается с помощью индивидуального пенсионного коэффициента — то есть суммы пенсионных баллов.

Что такое НПО

НПО расшифровывается как негосударственное пенсионное обеспечение. Это возможность организовать себе вторую, дополнительную пенсию, заключив договор с негосударственным пенсионным фондом (НПФ) и самостоятельно делая взносы. Из добровольных взносов граждан в НПФ формируются пенсионные резервы.

Многие пенсионные фонды, включая НПФ «САФМАР», одновременно занимаются и ОПС, и НПО. Хранить государственные пенсионные накопления и формировать дополнительные можно как в одном фонде, так и в разных. Но стоит понимать, что НПО имеет ряд отличий от ОПС.

В чем отличия этих систем?

Главное отличие состоит в том, что деятельность фондов по ОПС жестко зарегулирована Центробанком, а НПО чуть более свободно от ограничений.

Начнем с того, что размер государственной пенсии сейчас во многом зависит от официального трудового стажа и решений правительства, а выплаты по НПО — скорее от размера и периодичности самостоятельных взносов гражданина, а также от состава инвестиционного портфеля и рыночной конъюнктуры.

При оформлении договора НПО можно выбрать удобные для себя условия: самостоятельно определить комфортный размер и периодичность взносов, вид пенсионной выплаты, правила перевода пенсионных накоплений в другой фонд и порядок передачи сбережений по наследству. Для ОПС все эти правила заранее определены государством, и клиент фонда на них повлиять никак не может.

Ввиду заморозки накопительной пенсии средства на ОПС будут теперь расти только за счет инвестиционного дохода. А на НПО можно добавлять деньги сколько угодно и вдобавок получать налоговый вычет.

Инвестиционные стратегии по ОПС и НПО тоже обычно разные, потому что Центробанк установил разные ограничения по инвестиционному портфелю. Доходность, соответственно, тоже различается.

Фонды обязаны инвестировать не менее 90% пенсионных накоплений в финансовые инструменты с минимальным риском, доходность которых сравнительно невысока. А НПФ могут предлагать на выбор как консервативные, так и агрессивные стратегии инвестирования — более рискованные, но в перспективе приносящие больший доход.

Пенсионные накопления, с которыми клиент вступил в фонд, гарантируются законом. Допустим, страховщик по результатам инвестирования за 5 лет действия договора уменьшил эти накопления или потерял лицензию. В таком случае при срочном переходе (через пять лет) согласно закону средства будут восполнены из пенсионных резервов до гарантируемой суммы.

Добровольные же отчисления пока что не страхуются государством, (отраслевые ассоциации НПФ сейчас ведут соответствующие переговоры с Центробанком). Если фонд обанкротится, нет гарантии, что вы вернете свои сбережения.

Зато если вы захотите забрать накопленные на НПО деньги раньше выхода на пенсию, такая возможность есть, в отличие от ОПС. В договоре с НПФ обязательно будет указан порядок расчета выкупной суммы, то есть денег, которые вам вернут, если вы захотите прекратить договор с фондом.

ПЕНСИОННОЕ ОБЕСПЕЧЕНИЕ

В Российской Федерации действуют три вида пенсионного обеспечения:

Государственное пенсионное обеспечение, основанное на финансировании пенсий за счет средств федерального бюджета. Пенсия по государственному пенсионному обеспечению назначается государственным служащим (в том числе военнослужащим, сотрудникам силовых ведомств, а также членам их семей), участникам Великой Отечественной войны, гражданам, награжденным знаком «Жителю блокадного Ленинграда», гражданам, пострадавшим в результате радиационных или техногенных катастроф, и членам их семей, космонавтам и членам их семей, работникам летно-испытательного состава, а также социально незащищенным гражданам, которые в силу обстоятельств не приобрели права на трудовую пенсию, нетрудоспособным гражданам, а также гражданам, достигшим возраста 65 лет для мужчин и 60 лет для женщин, не имеющим права на трудовую пенсию.

Обязательное пенсионное страхование, включающее в себя трудовую пенсию по старости (в составе страховой и накопительной частей) и трудовую пенсию по инвалидности или по случаю потери кормильца (в составе страховой части) и финансируемое за счет страховых взносов работодателя. Право на трудовую пенсию имеют граждане Российской Федерации, зарегистрированные в системе обязательного пенсионного страхования, нетрудоспособные члены семей застрахованных лиц, в случае потери кормильца.

Иностранные граждане и лица без гражданства, постоянно проживающие в Российской Федерации, имеют право на трудовую пенсию наравне с гражданами России.

Негосударственное (дополнительное) пенсионное обеспечение – негосударственные пенсии, выплачиваемые в рамках договоров с негосударственными пенсионными фондами, финансируемые за счет взносов работодателей и работников в свою пользу и дохода, полученного от их инвестирования.

Беззаявительный перерасчет пенсии – это изменение размера страховой части трудовой пенсии, происходящее автоматически, без подачи письменного заявления в территориальные органы Пенсионного фонда, в связи с изменением обстоятельств, от которых зависит этот размер, или в связи с изменением законодательства.

На беззаявительный перерасчет страховой части имеют право получатели трудовых пенсий по старости, по инвалидности и по случаю потери кормильца. Перерасчет страховой части трудовой пенсии по старости и трудовой пенсии по инвалидности производится с 1 августа каждого года на основании сведений о сумме страховых взносов, поступивших в Пенсионный фонд Российской Федерации, которые не были учтены при определении размера этой части указанной пенсии при ее назначении или перерасчете независимо от причины, по которой они не были учтены первоначально. Такими причинами могут быть появление дополнительного заработка, с которого уплачены страховые взносы, или уточнение первоначальных сведений по уплате страховых взносов, Размер трудовой пенсии по случаю потери кормильца подлежит корректировке с 1 августа года, следующего за годом, в котором была назначена эта пенсия.

По желанию граждан сохраняется также порядок заявительного перерасчета страховой части трудовой пенсии по старости или по инвалидности- Если такие граждане изъявят желание произвести перерасчет страховой части трудовой пенсии с другой даты (не с 1 августа), то они должны подать заявление об указанном перерасчете в Пенсионный фонд Российской Федерации.

Валоризация – денежная переоценка пенсионных прав всех россиян, имеющих трудовой стаж до 2002 года.

С 1 января 2010 года расчетный пенсионный капитал (расчетная величина, с учетом которой после пенсионной реформы 2002 года для пенсионеров старшего поколения определяется страховая часть трудовой пенсии), сформированный до 2002 года, был увеличен на 10% и дополнительно по 1 % за каждый год трудового стажа гражданина до 1991 года.

Валоризация была проведена в беззаявительном порядке на основании документов, имеющихся в распоряжении Пенсионного фонда Российской Федерации.

Для определения процента увеличения пенсионного капитала за периоды до 1 января 1991 года учитывался трудовой стаж, имевшийся у гражданина на указанную дату, принятый во внимание при оценке пенсионных прав. При этом никаких ограничений в данном случае не было, был учтен весь стаж, в том числе сверх максимальных показателей (40 лет у женщин и 45 лет у мужчин).

Выплата пенсии – ежемесячное перечисление территориальным органом Пенсионного фонда Российской Федерации начисленных к доставке сумм пенсии на счет организаций, осуществляющих доставку пенсии пенсионерам.

Выплата пенсии, в том числе работающим пенсионерам, производится территориальным органом Пенсионного фонда Российской Федерации по месту жительства или месту пребывания пенсионера в установленном размере за текущий календарный месяц.

Пенсионеру, проживающему в государственном или муниципальном стационарном учреждении социального обслуживания, выплата пенсии производится территориальным органом Пенсионного фонда Российской Федерации по месту нахождения этого учреждения.

Группы инвалидности – в зависимости от степени ограничения жизнедеятельности, возникшей в результате заболеваний, последствий травм или дефектов, гражданину, признанному инвалидом, устанавливается I, II или III группа инвалидности, а гражданину в возрасте до 18 лет – категория «ребенок-инвалид». Инвалидность I группы устанавливается на два года, II и III групп – на один год. Категория «ребенок-инвалид» устанавливается на один или два года либо до достижения гражданином возраста 18 лет.

Доставка пенсии – передача начисленной суммы пенсии получателю путем ее вручения в кассе организации, осуществляющей доставку, или на дому, или путем зачисления суммы пенсии на счет пенсионера в кредитной организации.

Доставка пенсии производится по желанию пенсионера организацией почтовой связи, кредитной либо иной организацией, занимающейся доставкой пенсии, с которыми Пенсионным фондом Российской Федерации заключены соответствующие договоры.

Пенсионер вправе выбрать по своему усмотрению организацию, осуществляющую доставку пенсии, и письменно уведомить об этом территориальный орган Пенсионного фонда Российской Федерации.

Инвалид – человек, у которого возможности его жизнедеятельности в обществе ограничены из-за его физических, умственных, сенсорных или психических отклонений, что влечет за собой признание инвалидности,

Индексация – увеличение размера страховой части трудовой пенсии по старости и размера трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца (включая фиксированный базовый размер страховой части трудовой пенсии по старости, по инвалидности и по случаю потери кормильца), накопительной части трудовой пенсии по старости, социальной пенсии, а также единовременной денежной выплаты.

Размер увеличения определяется Правительством Российской Федерации исходя из уровня роста цен на товары и услуги за соответствующий период,

Конвертация пенсионных прав – это преобразование пенсионных прав, приобретенных гражданами по состоянию на 1 января 2002 года (на начало пенсионной реформы), в сумму расчетного пенсионного капитала. Его величина – это эквивалент суммы уплаченных страховых взносов в Пенсионный фонд Российской Федерации до 1 января 2002 года. Эта сумма определяется обратным счетом из размера условно полагающейся всем застрахованным лицам пенсии так, как если бы они достигли пенсионного возраста к указанной дате.

Для пенсионеров по состоянию на 31 декабря 2001 года установлена не условная, а реальная пенсия в наиболее выгодном для них размере по действующему до начала реформы пенсионному законодательству.

Нестраховые периоды, учитываемые в

стаж – наравне с периодами работы и (или) иной деятельности, когда за гражданина уплачивались страховые взносы в Пенсионный фонд Российской Федерации в страховой стаж засчитываются и некоторые нестраховые периоды. К ним относятся:

- период прохождения военной службы и иной приравненной к ней службы (например, служба в органах внутренних дел и других силовых ведомствах, служба в прокуратуре и т.д.);

- период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период получения пособия по безработице;

- период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства РФ при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений РФ (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности. Все перечисленные нестраховые периоды засчитываются в страховой стаж только в том случае, если им предшествовали или следовали за ними периоды работы, за которые уплачивались страховые взносы в ПФР, В случае совпадения по времени нескольких периодов, включаемых в страховой стаж, при назначении пенсии будет учитываться только один из них по выбору гражданина, обратившегося за установлением пенсии.

Ожидаемый период выплаты пенсии – показатель, рассчитываемый на основе данных федерального органа исполнительной власти по статистике и используемый для определения размера страховой и накопительной частей трудовой пенсии.

При определении размера страховой части трудовой пенсии начиная с 1 января 2002 года ожидаемый период выплаты трудовой пенсии по старости устанавливается продолжительностью 12 лет (144 месяца) и ежегодно увеличивается на 6 месяцев (с 1 января соответствующего года) до достижения 16 лет (192 месяцев), а затем ежегодно увеличивается на один год до достижения 19 лет (228 месяцев).

Увеличение продолжительности ожидаемого периода выплаты трудовой пенсии по старости

| Период выхода на трудовую пенсию трудовой пенсии по старости | Ожидаемый период выплаты |

| 2002 год | 12 лет (144 мес.) |

| 2003 год | 12,5 лет (150 мес.) |

| 2004 год | 13 лет (156 мес.) |

| 2005 год | 13,5 лет (162 мес.) |

| 2006 год | 14 лет (168 мес.) |

| 2007 год | 14,5 лет (174 мес.) |

| 2008 год | 15 лет(180 мес.) |

| 2009 год | 15,5 лет (186 мес.) |

| 2010 год | 16 лет (192 мес.) |

| 2011 год | 17 лет (204 мес.) |

| 2012 год | 18 лет (216 мес.) |

| 2013 год и далее | 19 лет (226 мес.) |

Вместе с тем необходимо учитывать, что у граждан существует возможность сократить ожидаемую продолжительность выплаты трудовой пенсии по старости, чтобы получить пенсию в более высоком размере.

Для этого необходимо отложить момент своего выхода на пенсию как минимум на один год после достижения общеустановленного пенсионного возраста (60 лет – для мужчин, 55лет-для женщин). При этом ожидаемый период выплаты трудовой пенсии по старости сокращается на один год за каждый полный год, истекший со дня достижения этого возраста.

Пенсия по государственному пенсионному обеспечению – ежемесячная государственная денежная выплата, которая предоставляется гражданам в целях компенсации им заработка (дохода), утраченного в связи с прекращением государственной службы при достижении установленной законом выслуги при выходе на трудовую пенсию по старости (инвалидности); либо в целях компенсации утраченного заработка гражданина из числа космонавтов или из числа работников летно-испытательного состава в связи с выходом на пенсию за выслугу лет; либо в целях компенсации вреда, нанесенного здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию.

Пенсия по государственному пенсионному обеспечению выплачивается за счет средств Федерального бюджета и бывает следующих видов:

- социальная пенсия – назначается нетрудоспособным гражданам: женщинам -с 60 лет, мужчинам – с 65 лет, инвалидам I, II, III групп, в том числе инвалидам с детства, детям-инвалидам, детям до 18 лет и старше, но не более 23 лет, обучающимся по очной форме в образовательных учреждениях, потерявшим одного или обоих родителей, и детям умершей одинокой матери, гражданам из числа малочисленных народов Севера: мужчинам – с 55 лет и женщинам -с 50 лет;

- за выслугу лет – назначается федеральным государственным гражданским служащим, военнослужащим, космонавтам и работникам летно-испытательного состава;

- по старости – назначается пострадавшим в результате радиационных или техногенных катастроф;

- по инвалидности – назначается военнослужащим, участникам ВОВ, лицам, награжденным знаком «Жителю блокадного Ленинграда, гражданам, пострадавшим в результате радиационных или техногенных катастроф, космонавтам;

- по случаю потери кормильца – назначается членам семьи военнослужащих, граждан, пострадавших в результате радиационных или техногенных катастроф, космонавтов.

Расчетный пенсионный капитал (РПК) – это расчетная величина (сумма страховых взносов и иных поступлений в ПФР за гражданина и его пенсионные права в денежном выражении) по состоянию на 1 января 2002 года, с учетом которой для пенсионеров старшего поколения определяется страховая часть трудовой пенсии. Величина РПК фиксируется в пенсионном деле гражданина.

Стаж – один из важнейших факторов, влияющих на право и размер пенсионного обеспечения граждан. Различают страховой и общий трудовой стаж.

- Страховой стаж – учитываемая при определении права на трудовую пенсию суммарная продолжительность периодов работы и (или) иной деятельности, в течение которых уплачивались страховые взносы в Пенсионный фонд Российской Федерации.

- Общий трудовой стаж – это суммарная продолжительность трудовой и иной общественно полезной деятельности до 1 января 2002 года, учитываемая

при оценке пенсионных прав граждан по состоянию на 1 января 2002 года. В общий трудовой стаж включаются:

1) периоды работы в качестве рабочего, служащего, члена колхоза или другой кооперативной организации; периоды иной работы, на которой работник, не будучи рабочим или служащим, подлежал обязательному пенсионному страхованию; периоды работы (службы) в военизированной охране, органах специальной связи или в горноспасательной части независимо от ее характера; периоды индивидуальной трудовой деятельности, в том числе в сельском хозяйстве;

2) периоды творческой деятельности членов творческих союзов – писателей, художников, композиторов, кинематографистов, театральных деятелей, а также литераторов и художников, не являющихся членами соответствующих творческих союзов;

3) служба в Вооруженных Силах Российской Федерации и иных созданных в соответствии с законодательством РФ воинских формированиях;

4) периоды временной нетрудоспособности, начавшейся в период работы, и периоды пребывания на инвалидности I и II групп, полученной вследствие увечья, связанного с производством, или профессионального заболевания;

5) периоды пребывания в местах заключения сверх срока, назначенного при пересмотре дела;

в) периоды получения пособия по безработице, участия в оплачиваемых общественных работах, переезда по направлению службы занятости в другую местность и трудоустройства. Исчисление продолжительности указанных периодов трудовой и общественно полезной деятельности до 1 января 2002 года производится в календарном порядке по их фактической продолжительности.

Трудовая пенсия – ежемесячная денежная выплата в целях компенсации застрахованным лицам заработной платы и иных выплат и вознаграждений, утраченных ими в связи с наступлением нетрудоспособности вследствие старости или инвалидности, а нетрудоспособным членам семьи застрахованных лиц – заработной платы и иных выплат и вознаграждений кормильца, утраченных в связи со смертью этих застрахованных лиц, право на которую определяется в соответствии с условиями и нормами, установленными законом. При этом наступление нетрудоспособности и утраты заработной платы и иных выплат и вознаграждений в таких случаях предполагаются и не требуют доказательств.

Cуществуют следующие виды трудовых пенсий:

2) трудовая пенсия по инвалидности;

3)трудовая пенсия по случаю потери кормильца.

Части трудовой пенсии – трудовая пенсия по старости может состоять из страховой и накопительной частей.

Страховая часть

Формируется за счет поступивших за гражданина страховых взносов в Пенсионный фонд после 1 января 2002 года, а также путем преобразования в расчетный пенсионный капитал пенсионных прав, приобретенных гражданином до 2002 года. В состав страховой части входит фиксированный базовый размер. С 1 апреля 2010 года фиксированный базовый размер пенсии по старости составляет 2 721,41 руб. Страховая часть индексируется вместе с фиксированным базовым размером. Взносы на страховую часть трудовой пенсии отражаются на ИЛС гражданина в Пенсионном фонде Российской Федерации.

Накопительная часть

Формируется у граждан 1967 года рождения и моложе в обязательном порядке за счет уплаты работодателем страховых взносов в Пенсионный фонд Российской Федерации, которые составляют 6% от фонда оплаты труда в пределах 415 тыс руб. в год. А также в добровольном порядке, если гражданин является участником Программы государственного софинансирования пенсии: за счет его личных взносов, государственного софинансирования и взносов работодателя, если тот является третьей стороной Программы. Средства пенсионных накоплений инвестируются выбранной гражданином управляющей компанией или негосударственным пенсионным фондом (подробнее см. раздел «Пенсионные накопления»).

Как сменить коды ОКВЭД для ООО – инструкция на 2022 год

1. Выберите коды ОКВЭД для ООО

ОКВЭД — это документ, разработанный Росстандартом. Он содержит цифровые обозначения всех видов разрешенной в РФ деятельности.

Используйте классификатор ОКВЭД ОК 029-2014, если решили сменить сферу деятельности общества или добавить новые направления. Другое распространенное название справочника — ОКВЭД-2. Важно правильно указать коды по актуальному классификатору, поскольку информация в версиях ОКВЭД ОК 029-2001 и ОКВЭД ОК 029-2007 уже устарела, и при их использовании ФНС откажет в регистрации изменений.

Правила выбора кодов ОКВЭД в 2022 году:

- Нельзя выбирать коды менее 4-х знаков.

- Достаточно указать код из 4-х цифр, чтобы работать по всем направлениям, попадающим в подгруппу: вы сможете пользоваться всеми пятизначными и шестизначными кодами, входящими в выбранное направление.

- Общее количество кодов ОКВЭД для ООО не ограничено. Если вам не хватит места на одном листе изменений, достаточно распечатать дополнительный.

Чтобы проверить, какие коды присвоены вашей организации на сегодняшний день, получите актуальную выписку ЕГРЮЛ на сайте ФНС.

Когда вы добавляете коды, вы не обязаны вести по ним деятельность: можно выбирать ОКВЭДы на будущее, для реализации планов по расширению ассортимента, открытию новых направлений. Но добавлять все коды подряд не стоит — некоторые добавленные виды деятельности могут привлечь лишнее внимание контролирующих органов.

Если вы начнете работать по коду, которого нет в списке ваших ОКВЭД, вам грозит штраф за неуведомление ФНС.

2. Подготовьте протокол общего собрания или решение одного участника

Список выбранных кодов ОКВЭД необходимо принять на собрании учредителей и отразить в форме протокола, если учредителей несколько. Если в ООО только один участник, он оформляет решение.

Если требуется изменение кодов в уставе ООО, в протоколе или решении также необходимо отразить решение о внесении правок в устав организации.

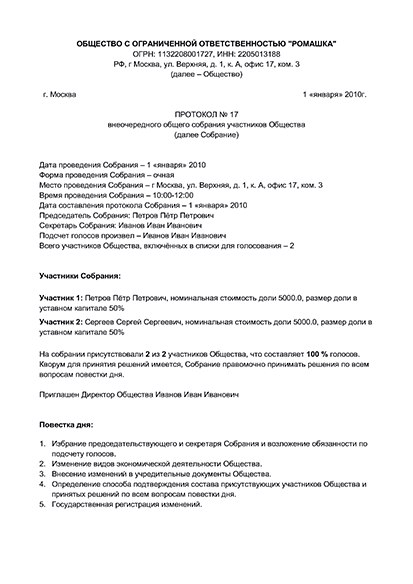

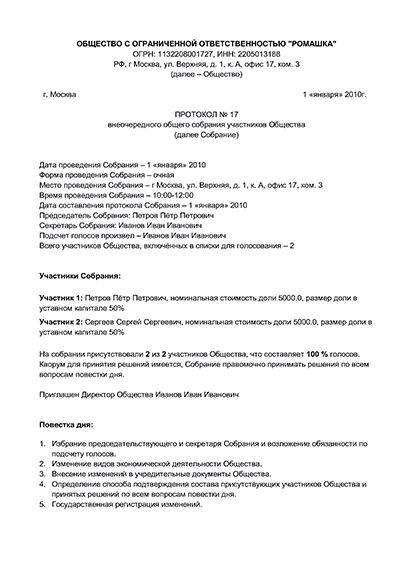

Протокол общего собрания о смене кодов ОКВЭД

Содержание документа будет зависеть от необходимости внесения изменений в устав.

Протокол общего собрания участников ООО о смене кодов ОКВЭД

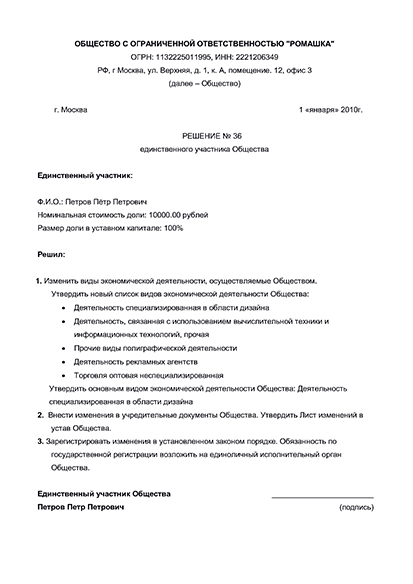

Пример протокола общего собрания о смене кодов ОКВЭД – Создать протокол

- Сформировать протокол автоматически Укажите свои данные в форме, скачайте уже заполненный протокол общего собрания учредителей ООО и другие документы для изменения кодов ОКВЭД с инструкцией по подаче. Сформировать протокол

- Скачать шаблон протокола для заполнения вручную на компьютере DOCX, 384 KB

Если изменения не касаются устава, включите в повестку дня вопросы об изменении кодов ОКВЭД и подаче документов в ФНС.

Если изменения требуют менять и устав, добавьте дополнительный вопрос о принятии новой редакции устава.

Протокол общего собрания должен быть заверен нотариусом или удостоверен другим способом, принятым в организации.

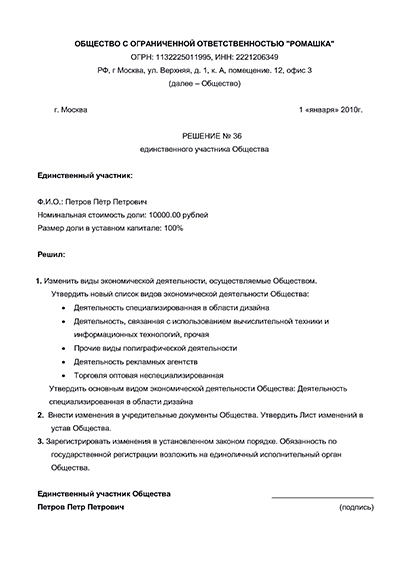

Решение единственного участника

Аналогично протоколу общего собрания, в решении учредителя необходимо отразить все вопросы, касающиеся смены ОКВЭД.

Решение единственного учредителя ООО о смене кодов ОКВЭД

Образец решения единственного учредителя об изменении кодов ОКВЭД – Создать решение

- Сформировать решение автоматически Укажите свои данные в форме, скачайте уже готовое решение единственного участника ООО и другие необходимые для смены видов деятельности документы с инструкцией по подаче. Сформировать решение

- Скачать шаблон решения для заполнения вручную на компьютере DOCX, 384 KB

В решении единственного учредителя ООО необходимо описать пункты об изменении кодов, о подаче документов в ФНС и об изменении устава – при необходимости. Решение нужно заверить способом, принятым в обществе с ограниченной ответственностью.

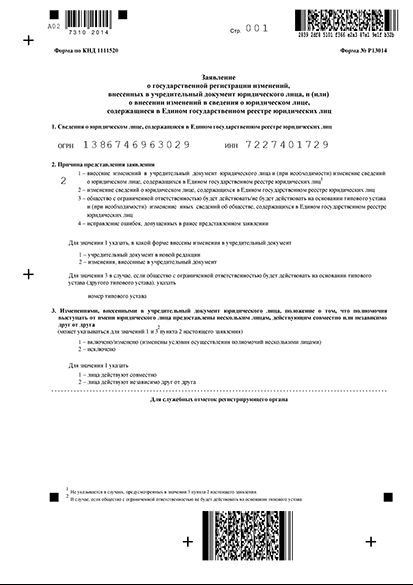

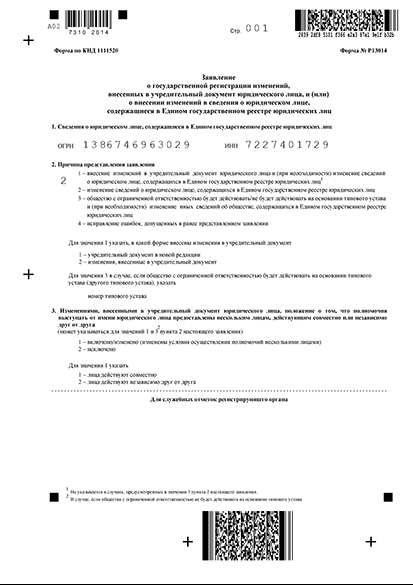

3. Заполните форму № Р13014

Для изменения кодов ОКВЭД используют форму № Р13014.

Образец заполненного заявления Р13014 для изменения кодов ОКВЭД

Пример заявления Р13014 при смене видов деятельности – Создать заявление

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление Р13014 и все другие документы для смены кодов ОКВЭД с инструкцией по подаче. Сформировать заявление

- Скачать шаблон Р13014 для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк Р13014 для печати и заполнения от руки PDF, 1,2 МB

Требования к оформлению заявления по форме № Р13014

- Не допускайте помарок, исправлений, ошибок

- Заполняйте документ вручную пастой черного, синего или фиолетового цвета

- При заполнении форм на компьютере, выберите 18 размер шрифта Courier New

- Не сшивайте форму

- В одной клетке пишите только один символ: букву, цифру, знак препинания или пробел

- Все буквы должны быть печатные и заглавные

- Если есть незаполненные графы, оставьте их пустыми, не ставьте прочерки

- Переносите все данные из документов точно, включая сокращения

- При заполнении от руки пишите печатными заглавными буквами

- Все страницы нужно пронумеровать, начиная с 001

- При указании контактного номера телефона не нужно писать скобки, пробелы, прочерки. А любой российский номер, даже стационарный, должен начинаться с +7

Подпись заявителя на листе Н должна быть удостоверена нотариусом. Исключение – подача документов в электронном виде с помощью ЭЦП заявителя.

Документы для удостоверения подписи:

- паспорт

- устав ООО

- протокол/решение о назначении руководителя

- протокол/решение о смене кодов ОКВЭД

В некоторых случаях нотариус может потребовать дополнительно ИНН и выписку ОГРН. Полный список документов рекомендуем уточнить заранее по телефону.

4. Подайте документы в налоговую

Соберите для налоговой пакет документов, необходимых для регистрации смены кодов ОКВЭД в 2022 году:

- заполненное заявление № Р13014 с подписью, при необходимости заверенной нотариусом

- паспорт заявителя при личной подаче

- протокол общего собрания или решение единственного учредителя о смене кодов ОКВЭД

- квитанцию об оплате госпошлины в размере 800 руб., если требуется внести изменения в устав

- новая редакция устава или лист изменений в устав – при необходимости

Проследите, чтобы дата на протоколе/решении не отличалась от даты подачи документов в ИФНС более, чем на 3 дня, иначе вам грозит штраф за несвоевременное уведомление ФНС.

Подать заявление на изменение кодов ОКВЭД может только руководитель ООО или его представитель по нотариальной доверенности.

Заявление можно подать несколькими способами:

- лично или через представителя по нотариальной доверенности — в ФНС или МФЦ

- ценным письмом с описью вложений по почте или курьерской службой. Второй вариант доступен только для Москвы

- электронно через онлайн сервис ФНС при наличии ЭЦП заявителя или через нотариуса

Срок государственной регистрации изменений составляет 5 рабочих дней.

По результату обращения вы получите лист записи ЕГРЮЛ и один экземпляр устава или изменений к нему, если вносились изменения в учредительный документ.

Смена кодов ОКВЭД в ООО в 2022 году – пошаговая инструкция

1. Подберите новые виды деятельности для ООО

Выбирайте виды деятельности только из актуального справочника ОКВЭД-2. Перед подбором новых кодов проверьте по выписке из ЕГРЮЛ на сайте ФНС, какие на данный момент уже есть у организации. Иногда необходимый вид деятельности может быть уже включен в имеющиеся коды.

Новые виды деятельности указывайте с учетом таких правил:

- Код должен содержать минимум четыре знака. Тогда пяти- и шестизначные коды будут вам доступны, так как входят в подгруппу.

- Если деятельность требует получения лицензии, обобщать код нельзя.

Количество дополнительных кодов ОКВЭД не ограничено. Но учтите, что не все виды деятельности разрешены для льготных налоговых режимов. Также для работы по некоторым кодам ОКВЭД требуется получить лицензию или специальное разрешение.

2. Подготовьте документы для смены кодов ОКВЭД

Решение о смене кодов ОКВЭД принимают участники компании. Если в организации один участник, он готовит решение, а если несколько — созывается собрание и готовится протокол.

Если в уставе ООО после перечисления кодов есть фраза, что компания может работать “и по иным видам деятельности, разрешенным законодательством РФ”, то менять учредительный документ и указывать об этом в решении или протоколе не нужно. Достаточно формулировок об изменении кодов ОКВЭД и подаче документов в ИФНС.

2.1 Протокол общего собрания

Протокол общего собрания участников ООО о добавлении кодов ОКВЭД

Пример протокола общего собрания о добавлении кодов ОКВЭД – Создать протокол

- Сформировать протокол автоматически Укажите свои данные в форме, скачайте уже заполненный протокол общего собрания учредителей ООО и другие документы для добавления кодов ОКВЭД с инструкцией по подаче. Сформировать протокол

- Скачать шаблон протокола для заполнения вручную на компьютере DOCX, 384 KB

Протокол составляется в свободной форме. Его необходимо заверить:

- Нотариально.

- Иным способом, принятым в обществе. Это может быть подписание протокола присутствующими участниками, фото-, видеозапись собрания и др.

2.2 Решение одного участника

Решение единственного собственника бизнеса, как и протокол, оформляется в произвольной форме с указанием обязательной информации.

Решение единственного учредителя ООО об изменении кодов ОКВЭД

Образец решения единственного учредителя об изменении кодов ОКВЭД – Создать решение

- Сформировать решение автоматически Укажите свои данные в форме, скачайте уже готовое решение единственного участника ООО и другие необходимые для добавления видов деятельности документы с инструкцией по подаче. Сформировать решение

- Скачать шаблон решения для заполнения вручную на компьютере DOCX, 384 KB

В решении отразите сведения о смене видов деятельности ООО и, если нужно, об изменении учредительного документа и принятии устава в новой редакции или листа изменений к нему. Удостоверьте решение тем способом, который принят в обществе с ограниченной ответственностью.

2.3 Заявление по форме № Р13014

Вне зависимости от необходимости внесения изменений в устав организации, в ФНС направляется заявление по форме № Р13014.

Образец заполненного заявления Р13014 для добавления кодов ОКВЭД

Пример заявления Р13014 при смене видов деятельности – Создать заявление

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление Р13014 и все другие документы для смены кодов ОКВЭД с инструкцией по подаче. Сформировать заявление

- Скачать шаблон Р13014 для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк Р13014 для печати и заполнения от руки PDF, 1,2 МB

Если устав вашей компании позволяет вести “иные виды деятельности, не запрещенные законом”, изменения вносятся лишь в ЕГРЮЛ. В ином случае – еще и в устав. Об этом ставится отметка на титульной странице формы № Р13014. Если меняется учредительный документ, необходимо оплатить госпошлину 800 рублей.

В форме № Р13014 заполняются только нужные листы. Для смены кодов ОКВЭД компании это титульный лист, листы К и Н.

В одном заявлении Р13014 можно сразу добавить новые коды, удалить старые и поменять основной вид деятельности.

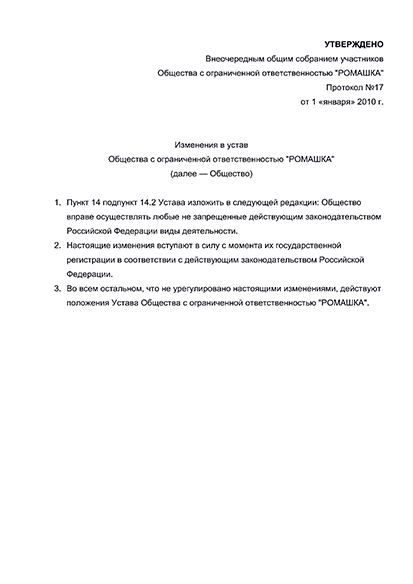

2.4 Лист изменений к уставу или его новая редакция

Если в уставе общества с ограниченной ответственностью присутствует фраза, что компания может “заниматься любой, не запрещенной законом деятельностью”, менять текст устава не придется, новые сведения вносятся только в ЕГРЮЛ. Если в учредительном документе перечислен конкретный список кодов ОКВЭД, придется вносить изменения и в него, и в реестр.

Обновление устава оформляется листом изменений или новой редакцией документа. Эти варианты равнозначны по силе и отличаются лишь формой.

Если изменения касаются лишь смены кодов ОКВЭД, проще составить лист изменений.

Образец листа изменений к уставу общества

В листе изменений напишите, что определенный пункт устава излагается в новой редакции. Например: “Общество вправе заниматься любой не запрещенной законом деятельностью”. Лист изменений будет приложением к уже действующему уставу.

Если в устав вносятся и иные документы, лучше принять новую редакцию.

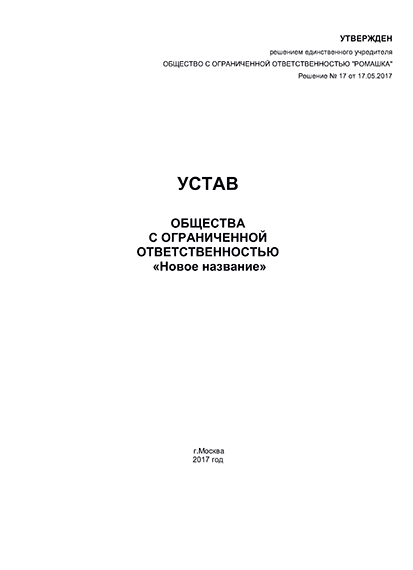

Пример первого листа новой редакции устава ООО с одним участником

Пример первого листа новой редакции устава ООО с несколькими учредителями

Новая редакция устава ООО — это многостраничный документ, который полностью заменит прежний устав.

3. Подайте документы в налоговую инспекцию

В 2022 году для изменения видов деятельности общества понадобятся такие документы:

- Форма Р13014 с нотариально удостоверенной подписью (ее не надо заверять, если форма подается онлайн с ЭЦП заявителя)

- Протокол общего собрания или решение единственного учредителя о смене кодов ОКВЭД

- Квитанция об оплате госпошлины 800 рублей, если нужно внести изменения в устав

- Новая редакция устава или лист внесения изменений к нему – при необходимости

Уведомить ФНС о работе по новым видам деятельности следует в течение 7 дней с момента внесения изменений. За пропуск этого срока предусмотрен штраф.

Направить документы в налоговую можно несколькими способами:

- лично или через представителя с нотариальной доверенностью в налоговую инспекцию или МФЦ

- по почте ценным письмом с описью вложения

- с курьером, но только по Москве

- через онлайн-сервис ФНС при наличии ЭЦП

- через нотариуса с помощью его ЭЦП

Изменения зарегистрируют за 5 рабочих дней, по истечении которых вы получите электронный лист записи из ЕГРЮЛ с указанием новых кодов ОКВЭД.