Банковский мультипликатор и его механизм

В статье рассмотрим банковский и денежный мультипликатор. При наличии двухуровневой структуры механизм безналичной эмиссии функционирует на основе банковской кредитной, а, кроме того, депозитной мультипликации. Чтобы правильно понимать безналичную денежную эмиссию как объективно действующий процесс, который влияет на хозяйственный оборот, требуется знать принцип работы механизма мультипликации. В переводе с латинского языка, “мультипликация” означает “умножение”.

Что такое банковский мультипликатор?

В рамках оценивания безналичной денежной эмиссии следует учитывать возможность влияния прочих участников хозяйственных оборотов на мультипликационный механизм безналичных средств. На фоне всей жесткости работы банковской структуры, которая создается специальными экономическими нормативами, при определенных условиях, финансовые учреждения могут согласно своему усмотрению, а, кроме того, в соответствии с ситуацией финансового рынка, не только создать, но и полностью ликвидировать депозиты.

Для чего он нужен?

ЦБ РФ благодаря управлению мультипликатором банковских резервов может расширять или сужать эмиссионные возможности финансовых структур. В определение узкой финансовой базы вкладывают выпущенные центральным банком в обращение наличные деньги, а также остатки средств на счетах необходимых резервов из кредитных центров.

Правда, необходимо учитывать, что в государствах с развивающейся экономикой управление денежными средствами играет различные роли, с точки зрения использования узкой финансовой базы, по сравнению с промышленно развитыми странами. Это сопряжено с тем, что государства с развитой экономикой всегда стараются минимизировать необходимые резервы в качестве элемента узкой денежной базы.

Денежная база и ее элементы

Немалым значением для управления работой банковского мультипликатора обладает денежная база в широком понимании, которая кроме элементов узкой финансовой основы включает в себя следующие средства из кредитных учреждений в центральном банке:

- Денежные средства, которые находятся на корреспондентских счетах.

- Депозитные средства.

- Вложения в облигационные бумаги центрального банка.

- Прочие обязательства, которые несет центральный банк по тем или иным операциям с кредитными центрами в национальной валюте.

Чему равен банковский мультипликатор? Это частый вопрос.

Понятие резервных денег

Следует подчеркнуть и то, что в аналитическом определении центральный банк использует также понятие резервных денег. Они в количественном отношении могут превышать широкую финансовую базу на сумму депозита до востребования учреждений, являющихся участниками хозяйственного оборота, обслуживаемыми в центральном учреждении. По этой причине в полной мере оценивать основу наряду с возможностями депозитной эмиссии, которая влияет на хозяйственный оборот, удастся лишь в том случае, если использовать потенциал элементов широкой финансовой базы, а, кроме того, резервных денег и их динамику.

Механизм кредитования

Мультипликатор банковской системы в своем широком смысле является встроенным механизмом кредитования, который обеспечивает эластичность хозяйственных и денежных оборотов наряду с быстротой реакции на поведение участников финансового рынка.

Под финансовым мультипликатором понимают процессы эмиссии платежных средств хозяйственных оборотов при возрастании денежной базы на одну единицу. То есть имеются в виду средства центрального банка. Особенности по регулированию и оцениванию данного процесса напрямую зависят от включения в расчет денежных агрегатов финансовых активов с пониженной ликвидностью. При этом одновременно важно учитывать и вероятность оттока части денежных средств с депозитов банковской структуры в наличность.

Механизм банковского мультипликатора

Коэффициент мультипликаций определяют как отношение предложения денег к финансовой базе. Денежным мультипликатором раскрывается способность финансовых агрегатов влиять на экономические процессы. С 1998 года до 2003 денежный мультипликатор в России поменялся с показателя, равного 1,40 до значения 2,1.

При оценивании воздействия механизма финансовой мультипликации требуется учитывать следующие факторы:

- Существующие условия передвижения денежных средств между банковскими организациями.

- Влияние передвижения финансовых средств на расширение кредитного вложения банковской структуры.

- Степень обоснования зависимости существующего объема кредитного вложения от наличия депозита в том или ином банке.

- Возможность осуществления резервации банками больших финансовых средств.

- Изъятие некоторой части банковских депозитов в форме наличных средств.

- Превращение определенной доли банковских депозитов в срочные формы, что может не включаться в расчеты величины денежной массы.

- Платная основа предоставляемого банковскими организациями кредита.

- Уровень заинтересованности банковских учреждений в получении прибыли.

- Открытость, а, кроме того, прозрачность финансового рынка.

Что еще подразумевает банковский мультипликатор?

Основы механизма

В наиболее содержательной и функционально обоснованной форме в современной литературе механизм банковской мультипликации представлен в учебниках по макроэкономике.

Важно учитывать особенности функционирования банковской структуры в качестве самостоятельного, а, кроме того, автономного и профессионального участника хозяйственных оборотов. Поэтому требуется, прежде всего, изучение специфики правовой базы наряду с проводимыми операциями.

Количественная оценка

Банковский мультипликатор является количественной оценкой процесса умножения денег на депозитных счетах в коммерческих структурах. Непосредственно механизм банковской мультипликации функционирует постоянно, его определяют с помощью следующих коэффициентов:

- Значение банковской мультипликации.

- Показатель перемен в денежной массе.

Механизм банковских мультипликаций может функционировать лишь в рамках двухуровневой финансовой системы. При этом первым уровнем является центральный банк, который управляет данным механизмом.

Второй уровень представлен коммерческими банками, которые заставляют этот механизм действовать. При этом действовать его они заставляют автоматически, вне зависимости от желания руководства отдельных банков.

Таким образом, одним коммерческим банком не могут быть мультиплицированы деньги. Денежные средства мультиплицирует непосредственно вся система.

Банковский депозитный мультипликатор функционирует вне зависимости от того, были ли предоставлены кредиты коммерческим учреждениям или же правительству. Финансы в данной ситуации поступят на бюджетные счета в коммерческие банки.

Данные деньги тоже имеют отношение к привлеченным ресурсам, поэтому включается действие механизма банковской мультипликации. Формула банковского мультипликатора выглядит так:

- m = Денежная масса / Денежная база = M / Б.

Этот механизм работает не только благодаря предоставлению центральным банком кредитования. Он может быть запущен и в ситуациях, при которых центральный банк приобретает у коммерческих организаций ценные бумаги либо ту или иную валюту.

Включить данный механизм центральный банк способен и в ситуациях, при которых он уменьшает норму отчислений в пользу обязательных резервов. В этом случае увеличивается свободный резерв коммерческих организаций, что при других равных условиях может приводить к возрастанию объема кредитования, а, кроме того, к включению денежного мультипликатора. Банковские деньги должны быть использованы правильно.

Из всех фактических вложений коммерческих учреждений в активные операции лишь кредитные вклады могут создавать новые депозиты. Таким образом, банковской системе страны они дают возможность выполнять эмиссионную функцию. Поэтому чем выше удельный вес кредитования в активах, тем больше будет объем эмиссионной деятельности.

Процесс мультипликации как непрерывное явление

Может ли такое быть, что банковский мультипликатор равен «5»? Он никогда не сможет достигнуть такого значения. Это объясняется тем, что часть денежных средств всегда будет использоваться для других операций, которые не являются кредитными. В кассе любого банковского учреждения всегда должны присутствовать наличные деньги для осуществления кассовых операций.

Учитывая то, что процесс мультипликации является непрерывным, его коэффициент рассчитывают за определенный промежуток времени, например, за один год. Расчеты показывают, насколько за данный период была увеличена денежная масса, которая находилась в обращении. Необходимо обратить внимание и на то, что размер возможного увеличения финансов коммерческими структурами никак не зависит от их общего числа.

Большое значение при оценивании механизма банковского мультипликатора приобретают различные факторы, которые оказывают влияние на его коэффициент.

Минимальный капитал

Минимальный размер установленного законодательством уставного капитала коммерческой организации и банковской структуры в целом, в рамках увеличения, оказывает повышательное влияние на механизм, а, кроме того, и на коэффициент мультипликации. Но на фоне официального увеличения устанавливаемого минимального размера капитала число банковских организаций может сокращаться настолько, что совокупный размер активов всей финансовой системы может значительно уменьшиться.

Конъюнктура некоторых отдельно взятых сегментов финансового рынка наряду с изменениями денежных доходов населения, величиной кредитования центрального банка коммерческим организациям и правительству, изменением размера стоимости на товары, структурой привлеченных ресурсов, состоянием системы по безналичным расчетам и объемами межбанковских кредитов тоже могут оказывать повышательное воздействие в рамках функционирования механизма мультипликации.

Правда, следует отметить, что по ряду позиций такая тенденция может приобрести и противоположное направление. К примеру, нечто подобное возможно в рамках предпочтения кредитными институтами операций на рынках ценных бумаг, а, кроме того, на валютной площадке. Инфляционное увеличение цен на услуги и товары в том числе, которое не сопровождается подъемами производства, может вынуждать банковские учреждения сокращать объемы по своему кредитованию.

Заключение

Таким образом, эмиссия безналичных финансов является первичной и происходит посредством зачисления дополнительно выпускаемых средств на корреспондентский счет кредитного учреждения в форме займа центрального банка либо бюджетного ассигнования.

При существовании двухуровневой банковской структуры механизм безналичных денежных эмиссий действует на основании мультипликации. Под банковским мультипликатором понимают, в свою очередь, процесс увеличения денежных средств на депозитном счете коммерческого банка в период их движения от одной финансовой структуры к другой.

Тема 4. Денежная эмиссия и выпуск денег в хозяйственный оборот

Введение

Основные вопросы:

1. Денежная эмисс ия и ее формы.

2. Сущность механизма банковской мультипликации.

3. Налично-денежная эмиссия, ее особенности в РФ.

В ходе самостоятельного изучения материала по теме, а также для более глубокой подготовки студента к семинарскому занятию необходимо проработать материалы, изложенные в рекомендуемых пособиях:

1. Деньги, кредит, банки: учебник / под ред. О.И. Лаврушина. – 3-е изд., перераб . и доп. – М.: КНОРУС, 2006. – Глава 8.

2. Деньги, кредит, банки: учебное пособие / М.П. Владимирова, А.И. Козлов. – 2-е изд., стер. – М.: КНОРУС, 2006. – Глава 4 §4.1 и 4.2.

Теория

Для усвоения теоретического материала этой темы, рекомендуется обратить внимание на следующие положения.

Обсуживая хозяйственный оборот, деньги постоянно выпускаются в оборот и изымаются из оборота. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам их своих операционных касс. Одновременно с этим клиенты банков погашают банковские ссуды и сдают наличные деньги в операционные кассы коммерческих банков, при этом количество денег в обороте, как правило, не увеличивается. В данном случае речь идет о выпуске денег, который следует отличать от эмиссии денег.

Денежная эмиссия – это создание и поступление в денежный оборот различных платежных средств. Ее обусловливают следующие факторы:

1. увеличение и расширение товарной массы, рост производства под влиянием увеличения числа субъектов рыночных отношений, активность и организованность производства и торговли, увеличивающие товарное предложение и снижающие при этом порчу и потерю товаров, а также другие факторы, действующие при прочих равных условиях.

2. рост цен, не связанный с изменением свойств и качества товаров и услуг.

3. снижение скорости обращения денег.

Под действием этих факторов формируются условия, неизменно вызывающие неоднородность денежной эмиссии и соответственно различные формы денежной эмиссии:

1. организованная или неорганизованная (стихийная);

2. официальная или неофициальная;

3. стабилизирующая или дестабилизирующая;

Студенту необходимо уяснить сущность каждой из вышеназванных форм эмиссии.

В условиях рыночной экономики эмиссия денег подразделяется на два вида:

1. эмиссия наличных денег: проводится Центральным Банком через расчетно-кассовые центры;

2. эмиссия безналичных денег: проводится банковской системой.

Более подробно наличную денежную эмиссию студент рассматривает в третьем вопросе. Эмиссию безналичных денег необходимо более подробно рассмотреть в этом вопросе.

Во-первых, студент должен уяснить, что эмиссия безналичных денег первична и осуществляется посредством зачисления дополнительно выпускаемых денег на корреспондентские счета в кредитных институтах в виде кредитов центрального банка или бюджетных ассигнований. Существует внешняя и внутренняя безналичная денежная эмиссия.

Источниками внешней безналичной денежной эмиссии являются:

Ø приобретение центральным банком иностранной валюты;

Ø выручка от использования заграничной собственности;

Ø получение кредитов от международных финансовых организаций;

Ø иностранные инвестиции;

Ø покупка-продажа наличной иностранной валюты населением, которая стимулируется неорганизованным импортом.

Источниками внутренней безналичной денежной эмиссии на национальном финансовом рынке являются предоставляемые банковской системой кредиты экономике, своему или иностранному государству.

При существовании двухуровневой банковской системы механизм безналичной денежной эмиссии действует на основе банковской мультипликации. Для правильного понимания безналичной денежной эмиссии необходимо знать действие механизма мультипликации.

Под денежной мультипликацией понимается процесс эмиссии платежных средств участниками хозяйственного оборота при возрастании денежной базы (денег центрального банка) на одну денежную единицу.

Сам денежный мультипликатор определяется как отношение предложения денег (денежная масса по денежному агрегату М 2 ) к денежной базе. Денежный мультипликатор раскрывает способность денежных агрегатов воздействовать на экономические процессы.

Коэффициент денежной мультипликации может быть представлен так:

m = (1+ c ) : ( r + e + c ),

где c – отношение наличных денег небанковского сектора экономики к общему объему депозитов банковской системы;

r – норма обязательного резервирования денежных средств кредитных институтов в центральном банке;

e – отношение избыточных резервов банков к общему объему депозитов банковской системы.

В данном вопросе необходимо рассмотреть также понятия «банковский мультипликатор».

Банковский мультипликатор представляет собой количественную оценку процесса мультипликации денег на депозитных счетах коммерческих банков.

Механизм банковской мультипликации действует постоянно и определяется с помощью двух коэффициентов:

1. коэффициента банковской мультипликации:

где М2н.г. – денежная масса на начало года;

М2к.г. – денежная масса на конец года;

М0н.г. – наличные деньги на начало года.

Этот коэффициент никогда не будет достигать 5, потому что часть денежных сре дств вс егда используется для других, некредитных операций (например, в кассе любого банка должны находиться наличные деньги для кассовых операций).

2. коэффициент изменения денежной массы:

где М2н.г. – денежная масса на начало года;

М2к.г. – денежная масса на конец года;

М0н.г. – наличные деньги на начало года.

Необходимо уточнить, что данный механизм работает только в рамках двухуровневой банковской системы, где центральный банк управляет этим механизмом, а коммерческие банки заставляют его автоматически действовать, независимо от желания руководителей отдельных банков.

Также следует отметить, что один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков.

В третьем вопросе необходимо рассмотреть налично-денежную эмиссию.

Налично-денежная эмиссия – это выпуск наличных денег центральным банком страны в целях увеличения денежной массы в обращении для обеспечения экономики законными платежными средствами.

Монопольным эмитентом наличных денег в обращении является центральный банк любого государства. Он также следит за стабильностью национальной валюты, так как банкноты сохраняют свою ключевую роль только при условии, что их количество будет ограничено; центральный банк берет на себя обязательство увязывать эмиссию банкнот с процессом производства и обмена товаров и услуг или не выпускать такого количества банкнот, на которое владельцы товаров, исполнители работ и услуг не согласны обменивать собственные активы.

Необходимо обратить внимание, что центральные банки всех стран занимаются не только производством банкнот, но и их дизайном, разработкой способов их защиты от подделок.

Россия как независимое и суверенное государство стало выпускать на своей территории благодаря эмиссионной деятельности Банка России собственную национальную наличную валюту (российский рубль) с 1 июля 1993 года, а российские монеты разного достоинства в копейках – с 1 января 1998 года.

После детального рассмотрения вопроса о налично-денежной эмиссии необходимо рассмотреть особенности налично-денежной эмиссии в РФ.

В настоящее время в России эмиссия наличных денег осуществляется децентрализовано. Это связано с тем, что потребность коммерческих банков (именно она определяет размер эмиссии) в наличных деньгах зависит от потребности в них юридических и физических лиц, обслуживаемых банками, которая постоянно меняется.

Эмиссию денег производит Банк России и его РКЦ (расчетно-кассовые центры). РКЦ открываются в районах страны и выполняют расчетно-кассовое обслуживание в расположенных в этих регионах коммерческих банках. Для эмиссии наличных денег в РКЦ открываются резервные фонды и оборотные кассы.

В резервных фондах хранится запас денежных знаков, предназначенных для выпуска их в обращение в случае увеличения потребности данного региона в наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в обращении, поскольку они не совершают движения и являются резервом.

В оборотную кассу РКЦ постоянно поступают наличные деньги от коммерческих банков, а также выдаются. Таким образом, деньги в оборотной кассе пребывают в постоянном движении: они считаются деньгами, находящимися в обращении.

Если сумма поступлений наличных денег в оборотную кассу РКЦ превышает сумму выдачи денег из нее, то излишек денег изымается из обращения и переводится из расчетной кассы РКЦ в резервный фонд. Резервным фондом РКЦ распоряжаются региональные управления (городские, областные, республиканские) Центрального Банка России.

Если в коммерческих банках растет величина денег на депозитных счетах, то:

1. увеличивается потребность клиентов в наличных деньгах;

2. увеличиваются свободные резервы коммерческого банка.

Если в коммерческих банках, обслуживаемых РКЦ, возрастает потребность в наличных деньгах, а поступление денег в их операционные кассы эквивалентно не возрастает, то РКЦ вынужден будет увеличивать выпуск наличных денег в обращение. Для этого на основе разрешения управления Банка России переводит наличные деньги из резервного фонда в оборотную кассу РКЦ.

Для данного РКЦ это будет эмиссионная операция. Сведениями о том, произошла или нет в данный день эмиссия денег, располагает только Правление ЦБ РФ, где ежедневно составляется эмиссионный баланс.

Вопросы по теме

После усвоения теоретических положений необходимо ответить на следующие вопросы:

1. На какие виды подразделяется эмиссия в условиях рыночной экономики?

2. Какой орган в Российской Федерации проводит эмиссию денег?

3. В чем сущность банковского мультипликатора и каков механизм его действия?

4. Какие факторы механизма денежной мультипликации вы знаете?

5. Есть ли различие между денежной эмиссией и выпуском денег в хозяйственный оборот?

6. Какие виды эмиссии осуществляются в наше время?

7. Верно или нет, что коммерческие банки «делают» деньги при погашении кредитов?

Денежная эмиссия и выпуск денег в хозяйственный оборот

8.2. Сущность и механизм банковской мультипликации и ее роль в регулировании денежного оборота

При существовании двухуровневой банковской системы механизм безналичной денежной эмиссии действует на основе банковской (кредитной, депозитной) мультипликации. Для правильного понимания безналичной денежной эмиссии как объективно действующего процесса, влияющего на хозяйственный оборот, необходимо знать действие механизма мультипликации (лат. multiplicatio – умножение ).

Сущность банковской мультипликации

При оценке безналичной денежной эмиссии необходимо учитывать возможности влияния других участников хозяйственного оборота на механизм мультипликации безналичных денег. При всей жесткости функционирования банковской системы, которую создают специальные экономические нормативы, при определенных условиях банки могут по своему усмотрению и в соответствии с ситуацией на финансовом рынке не только создавать, но и ликвидировать депозиты.

Центральный банк, управляя механизмом мультипликации, расширяет или сужает эмиссионные возможности коммерческих банков.

В понятие узкой денежной базы включаются выпущенные в обращение центральным банком наличные деньги (с учетом остатков денежных средств в кассах кредитных институтов) и остатки денежных средств на счетах обязательных резервов кредитных институтов в центральном банке.

Однако необходимо учитывать, что в странах с развивающейся (переходной) экономикой управление денежной базой играет более разнообразные роли (с точки зрения применения узкой денежной базы), чем в промышленно развитых странах. Это связано с тем, что страны с развитой экономикой стремятся минимизировать обязательные резервы (как элемент узкой денежной базы).

Поэтому принципиальное значение для управления механизмом мультипликации имеет денежная база в широком смысле, которая помимо элементов узкой денежной базы включает следующие средства кредитных институтов в центральном банке:

- денежные средства на корреспондентских счетах;

- депозиты;

- вложения в облигации центрального банка;

- иные обязательства центрального банка по операциям с кредитными институтами в национальной валюте.

Следует отметить и то, что в аналитическом определении центральным банком используется также понятие “резервные деньги”, которые в количественном отношении превышают широкую денежную базу на сумму депозитов до востребования организаций (участников хозяйственного оборота), обслуживающихся в центральном банке. Поэтому в полной мере оценить основу и возможности депозитной эмиссии, влияющей на хозяйственный оборот, можно, лишь используя потенциалы элементов широкой денежной базы и резервных денег, их динамику.

Мультипликатор (лат. multiplicator – умножающий) в широком смысле, встроенный в механизм банковского кредитования, обеспечивает эластичность хозяйственного и денежного оборота, быстроту его реакции на поведение участников хозяйственного оборота и денежного рынка.

Под денежной мультипликацией понимается процесс эмиссии платежных средств участниками хозяйственного оборота при возрастании денежной базы (денег центрального банка) на одну денежную единицу. Особенности регулирования и оценки этого процесса зависят от включения центральным банком в расчет денежных агрегатов денежных активов с понижающейся ликвидностью. Одновременно крайне важно учитывать возможности оттока части денег с депозитов банковской системы в наличность.

Денежный мультипликатор (коэффициент денежной мультипликации) определяется как отношение предложения денег (денежная масса по денежному агрегату М2) к денежной базе.

Денежный мультипликатор раскрывает способность денежных агрегатов воздействовать на экономические процессы.

M = m x B, m = M : B, M = m x B, m = M : B, |

(8.1) |

| где | M |

– | описание |

| m | – | денежный мультипликатор; | |

| B |

– | изменение денежной базы (резервных денег). |

Коэффициент денежной мультипликации может быть представлен так:

| m = 1 : r; | (8.2) |

| m = (1 + c) : (r + e + c), | (8.3) |

| где | c | – | отношение наличных денег (утечки наличности) небанковского сектора экономики к общему объему депозитов банковской системы; |

| r | – | норма обязательного резервирования денежных средств кредитных институтов (банков) в центральном банке; | |

| e | – | отношение избыточных (свободных) резервов банков к общему объему депозитов банковской системы. |

Передаточным звеном (механизмом) между целями и инструментами денежно-кредитного регулирования выступает денежный мультипликатор (см. главу 23).

При оценке действия механизма денежной мультипликации необходимо учитывать следующие факторы:

- условия перемещения денежных средств между банками;

- влияние перемещения денежных средств на расширение кредитных вложений банков;

- уровень обоснованности зависимости возможного объема кредитных вложений от наличия депозитов в банках;

- возможность резервирования банками больших денежных средств, чем устанавливается центральным банком по норме;

- изъятие части банковских депозитов в виде наличных денег;

- превращение части банковских депозитов в срочные депозиты, что может не входить в расчет величины денежной массы;

- платность предоставляемого банками кредита;

- степень заинтересованности банков в получении прибыли;

- открытость денежного (финансового) рынка.

Механизм банковской мультипликации

Наиболее содержательно и функционально обоснованно в современной литературе (учебниках по макроэкономике) представлен механизм банковской мультипликации. Это связано прежде всего с особенностями функционирования банковской системы как самостоятельного, автономного профессионального участника хозяйственного оборота (специфика правовой базы и проводимых операций).

Банковский мультипликатор представляет собой количественную оценку процесса мультипликации денег на депозитных счетах коммерческих банков.

Механизм банковской мультипликации действует постоянно и определяется с помощью коэффициентов:

- коэффициента банковской мультипликации:

|

(8.4) |

- коэффициента изменения денежной массы:

|

(8.5) |

| где | М2 н.г | – | денежная масса на начало года; |

| М2 к.г | – | денежная масса на конец года; | |

| М0 н.г | – | наличные деньги на начало года. |

Механизм банковской мультипликации может работать только в рамках двухуровневой банковской системы: центральный банк (первый уровень) управляет этим механизмом, коммерческие банки (второй уровень) заставляют его действовать, причем действовать автоматически, независимо от желания руководителей отдельных банков.

Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков.

Механизм банковской мультипликации действует независимо от того, предоставлены кредиты коммерческим банкам или правительству. Деньги в данном случае поступят на бюджетные счета в коммерческих банках, а эти деньги тоже относятся к привлеченным ресурсам, и включается механизм банковской мультипликации.

Механизм банковской мультипликации заработает не только от предоставления центральным банком кредитов. Он может быть задействован и в ситуациях, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. Включить этот механизм центральный банк может и в случае, если он уменьшит норму отчислений в обязательный резерв. В этом случае также увеличится свободный резерв системы коммерческих банков, что при прочих равных условиях приведет к росту объема кредитования и включению механизма банковской мультипликации.

Из всех вложений коммерческих банков в активные операции только кредитные вложения создают новые депозиты, т. е. позволяют выполнять эмиссионную функцию банковской системе страны в целом. Поэтому чем больше удельный вес кредитов в ее активах, тем больше объем ее эмиссионной деятельности.

Эмиссионную деятельность банковской системы можно представить на условном примере (табл. 8.1).

| Банк 1 | Банк 2 | Банк 3 | Банк 4 | Банк 5 | . | Всего | |

|---|---|---|---|---|---|---|---|

| Поступление депозитов | 10 | 8 | 6,4 | 5,12 | 1,096 | . | 50 |

| Обязательный резерв | 2 | 1,6 | 1,28 | 1,024 | 0,819 | . | 10 |

| Выдача кредитов | 8 | 6,4 | 5,12 | 4,096 | 3,277 | . | 40 |

Коэффициент банковской мультипликации никогда не будет достигать 5, потому что часть денежных средств всегда используется для других, некредитных операций (например, в кассе любого банка должны находиться наличные деньги для кассовых операций).

Поскольку процесс мультипликации непрерывен, коэффициент мультипликации рассчитывается за определенный период времени (год) и показывает, насколько за этот период увеличилась денежная масса в обращении. Обратим внимание на то, что размер возможного увеличения денег коммерческими банками не зависит от их числа.

Большое значение при оценке механизма банковской мультипликации приобрели различные факторы, влияющие на его коэффициент.

Минимальная величина установленного законодательством основного (или уставного) капитала коммерческого банка и банковской системы в целом при увеличении оказывает повышательное воздействие на механизм и коэффициент мультипликации. Но при официальном увеличении устанавливаемого минимального размера капитала число банков может сократиться настолько, что совокупная величина капитала всей банковской системы может уменьшиться.

Конъюнктура отдельных сегментов финансового рынка, изменения денежных доходов населения, величина кредитов центрального банка коммерческим банкам и правительству, изменение уровня цен на товары и услуги, структура привлеченных ресурсов, состояние системы безналичных расчетов, объемы межбанковских кредитов также оказывают повышательное воздействие в процессе работы механизма мультипликации.

Однако по ряду позиций тенденция может получить противоположное направление (например, это возможно при предпочтении кредитными институтами операций на рынке ценных бумаг и валютном рынке). Инфляционный рост цен на товары и услуги, не сопровождаемый подъемом производства, вынуждает банки сокращать объемы своего кредитования.

Виды механизма мультипликации

При существовании двухуровневой банковской системы механизм эмиссии действует на основе банковского (кредитного, депозитного) мультипликатора.

Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций.

Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Процесс мультипликации денег осуществляется коммерческими банками. Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков.

Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства.

Депозитный мультипликатор отражает объект мультипликации – деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации).

Механизм банковского мультипликатора может существовать только в условиях двухуровневых (и более) банковских систем, причем первый уровень – центральный банк управляет этим механизмом, второй уровень – коммерческий банк заставляет его действовать, причем действовать автоматически независимо от желания специалистов отдельных банков. Механизм банковского мультипликатора непосредственно связан со свободным резервом.

Свободный резерв представляет собой совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций.

Такое понятие пришло в Россию из западной экономической литературы. Следует отметить, что оно не совсем точно. На самом деле свободные (оперативные) резервы коммерческих банков – это их ликвидные активы, из определения же видно, что данное понятие относится к ресурсам, т.е. пассивам коммерческих банков.

Данное понятие основывается на том, что коммерческие банки могут осуществлять свои активные операции (выдавать ссуды, покупать ценные бумаги, валюту и т. д.) только в пределах имеющихся у них ресурсов.

Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных коммерческих банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая величина свободного резерва всей системы коммерческих банков не изменяется. Величина свободного резерва отдельного коммерческого банка определяется следующим образом:

где К – капитал коммерческого банка;

ПР – привлеченные ресурсы коммерческого банка (средства на депозитных счетах);

ЦК – централизованный кредит, предоставленный коммерческому банку центральным банком;

МБК – межбанковский кредит;

ОЦР – отчисления в централизованный резерв, находящийся в распоряжении центрального банка;

А – ресурсы, которые на данный момент уже вложены в активные операции коммерческого банка.

Поскольку процесс мультипликации непрерывен, коэффициент мультипликации рассчитывается за определенный период времени (год) и характеризует, насколько за этот период времени увеличилась денежная масса в обороте.

Банковский мультипликатор действует независимо от того, предоставлены ли кредиты коммерческим банкам или они предоставлены федеральному правительству.

Деньги в этом случае поступят на бюджетные счета в коммерческих банках, а они тоже относятся к привлеченным ресурсам (ПР), поэтому свободный резерв коммерческих банков, где находятся эти счета, увеличится (см. формулу) и включится механизм банковского мультипликатора.

Механизм банковского мультипликатора заработает не только от предоставления централизованных кредитов. Он может быть задействован и в том случае, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т.е. включается механизм банковской мультипликации.

Включить этот механизм центральный банк может и тогда, когда он уменьшит норму отчислений в централизованный резерв. В этом случае также увеличится свободный резерв системы коммерческих банков, что при прочих равных условиях приведет к росту кредитования и включению банковского мультипликатора.

Управление механизмом банковского мультипликатора, следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков.

Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из основных своих функций – функцию денежно-кредитного регулирования.

Денежный мультипликатор и его особенности

Числовой показатель, отображающий возрастание или сокращение величины предложения капитала, вызванное изменением размера вкладов в кредитно-финансовой системе, по отношению к одной расчетной единице первоначальных резервов именуется денежным мультипликатором. Он определяется как соотношением общей финансовой массы, отражаемой агрегатом М2, к ее узкой базе.

Принцип работы

Увеличение показателя мультипликации происходит при обналичивании некоторыми кредитно-банковскими организациями клиентских депозитов. Понять принцип работы можно на определенном примере. Общая база капитала в государстве составляет 1000 условных единиц, размещенных на банковском счете. В кредитно-банковское учреждение обращается Петров с просьбой открыть счет на сумму в 100 у. е. В итоге объем капитала остается на прежнем уровне, равном 1000 условным единицам, а клиенту предоставляются в распоряжение запрашиваемые деньги. Изначальный капитал получает прирост и становится равным 1100 у. е., что означает разрастание суммарной денежной массы.

При обращении в финансово-банковский орган прочих людей с просьбой открыть вклады, будет наблюдаться постоянный прирост финансового объема. При этом выдать им сумму в наличном виде, превышающую изначальные 1000 у. е., учреждение не сможет.

Чтобы не разрушать механизм обращения капитала, клиентам предоставляется возможность снятия реальных сумм с банковских счетов. В процессе заключения договора с банком, его сотрудник разъясняет условия размещения депозитного вклада, его объем, временной период, а также консультирует по возможности досрочного получения наличных средств.

Финансовая система в РФ работает на двухуровневой основе. Структура состоит из главенствующего Центрального Банка, занимающегося регуляцией и контролем обращения наличного капитала, а также кредитно-банковских учреждений, работающих с депозитами. Эффективная работа показателя финансовой мультипликации обеспечивается успешным совместным функционированием всех организаций.

Размер денежного мультипликатора в экономиках держав различен. Он имеет непостоянную величину и зависит от множества внутренних факторов. В экономике развитых держав размер мультипликатора может отличаться от изначальной эмиссии в 2-3 раза. В процессе регуляции экономической сферы с использованием мультипликационной составляющей используется принцип финансового базиса. Его основу составляет наличность, имеющая наивысшую ликвидность, а также обязательные депозиты кредитно-финансовых органов в Центробанке. Финансовая база отображает объемную составляющую капитала, который находится в распоряжении Центробанка для операционной деятельности.

Размер обязательных резервных фондов негосударственных кредитно-банковских учреждений в Центральном банке и показатель мультипликатора имеют обратно зависимую пропорцию. При возрастании нормативной величины обязательных запасов, находящихся в распоряжении Центробанка, автоматически наблюдается спад размера мультипликации. При его высоком показателе в экономической сфере повышается величина безналичного оборота и снижается реальное хождение расчетных знаков. Это обусловлено зависимостью колебаний мультипликатора от наличной величины капитала, а также остатков средств, находящихся на корсчетах в ЦБ.

В финансовой системе выделяют две разновидности мультипликатора:

- нормативный показатель;

- реальный;

Нормативный тип отображает обратное значение предела по задействованным обязательным финансовым резервам. Данный показатель по всем негосударственным финансово-банковским организациям устанавливает Центробанк. Определяя резервную норму для коммерческих кредитно-банковских структур, ЦБ одновременно задает им и конкретный размер мультипликатора. Это позволяет зафиксировать граничный показатель кредитных средств, допускаемый к формированию каждой расчетной единицей из избыточных запасов первоначального типа в банковской системе. С помощью данного подхода Центробанк выстраивает кредитно-денежный курс с регулированием возрастания предложения капитала на внутреннем рынке. Размер обязательных резервов в различных экономических системах держав устанавливается на различных уровнях.

Наличие разнообразных кредитных рисков не позволяет финансово-кредитным организациям полновесно использовать собственные денежные возможности. Это касается сферы выдачи кредитов в полном объеме, соответствующих реальной величине избыточного капитала их резервов. В данной ситуации проявляется действие фактического мультипликатора, величина которого становится меньше нормативной. По реальному экономическому показателю видны потенциальные ресурсы, которые не были задействованы финансовыми негосударственными структурами.

Механизм мультипликации

Эмиссионная процедура проводится по разным курсам в державах со свободной рыночной системой и командно-распределительной политикой в экономике, использующей директивные планы. Центробанк, управляя мультипликационным механизмом, влияет на функционирование негосударственных кредитно-банковских организаций, расширяя или же ограничивая их возможности в области эмиссии. Данный подход отображает двухуровневую систему финансово-банковского функционирования. В ней эмиссионный механизм базируется на мультипликации банковского (депозитного, кредитного) характера.

Наличные деньги, обращающиеся вне системы Центробанка, а также резервы, относящиеся к обязательному типу кредитно-банковских органов, основанные на привлеченном капитале в национальной единице, составляют денежную базу в ограниченном понятии.

В более широком смысле финансовый базис дополнительно включает:

- вовлеченные инвалютные средства;

- денежные объемы кредитных структур, размещенные на депозитах и корсчетах в Банке России;

- резервные суммы по валютным операциям в БР;

- обязательства Банка России по реверсивному выкупу выпущенных ценных бумаг.

В механизм мультипликатора входит его банковская составляющая, отображающая процесс возрастания капитала на депозитных счетах при его перемещении между коммерческими финорганизациями. Данный инструмент используется как при осуществлении кредитования, так и при приобретении Центробанком валюты либо ценных бумаг у коммерческих финансовых структур. В результате финопераций негосударственные банки снижают собственные ресурсы, задействованные в активных процессах, повышая свободные резервные объемы. Высвобожденные средства используются для дополнительных кредитных линий, запуская процесс мультипликации.

Центробанк может запустить данный инструмент при снижении величины нормативных отчислений в обязательный резерв, что также способствует повышению свободного резерва негосударственных кредитно-финансовых учреждений. Коммерческие структуры могут нарастить объемы кредитования, запуская инструмент банковского мультипликатора.

Функциями управления финсистемой, а также контролем над безналичным эмиссионным механизмом наделен исключительно Центробанк. Непосредственно сама финансовая эмиссия производится коммерческими кредитно-банковскими организациями. Их эмиссионные возможности могут разрастаться или же сокращаться под воздействием директивной политики Центробанка, выполняющим денежно-кредитную регуляцию.

Процесс мультипликации отображает многократное изменение в большую или же меньшую сторону денежного объема в области депозитов бессрочного типа на счетах коммерческих структур. Механизм запускается при проведении расчетных и депозитно-кредитных операций негосударственными банковскими учреждениями в результате изменений их резервов в рамках общей экономической системы.

Мультипликатор, задействованный банками, отображает процесс со стороны субъекта. Он показывает, кто непосредственно мультиплицирует капитал.

В данном отношении различают две разновидности мультипликатора:

- кредитный;

- депозитный.

Мультипликация кредитного характера отображает отношение изменения величины кредитования со стороны однотипных финансово-банковских структур к колебаниям активов резервного вида. Таким образом, изначальное возрастание резервов вызывает повышение объема кредитов.

При депозитной мультипликации отображается непосредственно сам увеличивающийся капитал, размещенный на соответствующих счетах в коммерческих кредитно-финансовых организациях.

Из общей массы финансовых вложений в операции активного типа, осуществляемых кредитно-банковскими структурами, новые депозиты создаются исключительно за счет кредитных поступлений. Таким образом, депозитный процесс обеспечивает непосредственное функционирование эмиссионной политики общей банковской системы державы.

Денежная масса может иметь как мультипликативное разрастание, так и ее сокращение. С величиной расширения напрямую связаны инфляционные процессы внутри государства, а также стабильность внутренней финсистемы.

В комплекс мультипликации входят кредитная и депозитная банковские составляющие. Эти процессы взаимосвязаны и абсолютно неразделимы в общей системе. Объединенным звеном выступает природа капитала с коммерческой и государственной основой. База состоит из денег, размещенных на депозитных клиентских счетах в кредитно-банковских структурах, а также средств, находящихся в резервном фонде Центробанка. Резерв составляют активы коммерческих банков и одновременно финансовые обязательства ЦБ.

Дисциплинарная ответственность работника и ее виды

- Понятие дисциплинарной ответственности

- Дисциплинарная ответственность и ТК РФ

- Возможные дисциплинарные нарушения

- Когда нарушение дисциплины является причиной увольнения?

- Как правильно оформить приказ о наказании нарушителя?

- Как снять замечание или выговор?

- Итоги

Понятие дисциплинарной ответственности

Дисциплина труда подразумевает исполнение работником требований ТК РФ, а также:

- установленных работодателем правил поведения на работе и трудового распорядка (ст. 189 ТК РФ);

- возложенных на него должностных обязанностей (ст. 192 ТК РФ).

Правила первой группы, предназначенные для всего коллектива, определяются в таких документах, как:

- внутренние организационно-распорядительные документы (правила, приказы, инструкции);

- коллективный договор, влияющий на положения трудового распорядка.

Обязанности конкретного работника прописываются в имеющих отношение непосредственно к нему:

При приеме на работу, переводе на должность или при разработке нового внутреннего документа, который имеет значение для исполнения работником служебных функций, его надо знакомить с этими документами под расписку. Это будет означать, что он извещен обо всех предъявляемых к его поведению на работе требованиях, в том числе о:

- режиме работы;

- особом порядке оформления процедур, предусмотренных ТК РФ, если законодательством это допускается;

- правилах соблюдения безопасности труда и сохранности имущества;

- обязательных действиях сотрудника, предшествующих началу работы;

- подчиненности и непосредственно выполняемых должностных обязанностях.

Таким образом, по причине уникальности выполняемых конкретным работником обязанностей может оказаться, что для него существует особый набор правил дисциплины труда, по отношению к которому в определенных случаях для него наступит дисциплинарная ответственность и ее виды.

Дисциплинарная ответственность и ТК РФ

Потребность в определении дисциплинарной ответственности и ее видов появляется у работодателя, когда работник сознательно нарушает правила дисциплины труда: либо общеустановленные, либо относящиеся только к нему одному.

У работодателя есть право наказать за это (ст. 22, 192 ТК РФ). Однако перечень наказаний за дисциплинарные проступки для большинства работодателей ограничен списком, приведенным в ст. 192 ТК РФ. В соответствии с этим перечнем видами дисциплинарной ответственности являются:

Нужно ли вносить запись об объявлении замечания в трудовую книжку (сведения о трудовой деятельности)? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

ОБРАТИТЕ ВНИМАНИЕ! Применять в качестве дисциплинарного взыскания денежный штраф нельзя. За это работодатель сам может получить штраф от трудинспекции. А если оштрафованный обратится в суд, работодателя обяжут возместить ему удержанное, выплатить проценты за просрочку по ст. 236 ТК РФ, а возможно и компенсировать моральный вред. Можно ли за проступки лишать работников премии, узнайте здесь.

Законодательство для определенных категорий работников может предусматривать иную дисциплинарную ответственность и ее виды. Но чаще всего выбор делается из 3 перечисленных вариантов. Из них первые 2 — это меры воспитательного воздействия на работника, который продолжает трудиться у работодателя, а последний — крайняя мера, к которой прибегают, если работник является злостным нарушителем или совершает однократный, но серьезный проступок, несовместимый с дальнейшим выполнением им обязанностей. Но даже при совершении серьезного нарушения работодатель вправе не прибегать к увольнению, а избрать иную меру наказания.

Трудовым законодательством в качестве пресекающего нарушение воздействия допускается применять только одно из возможных наказаний (ст. 193 ТК РФ). Однако один и тот же работник может наказываться неоднократно и с применением наказаний разного вида, если:

- нарушение не прекращено наказанием;

- периодически повторяется;

- совершается новый вид проступка.

Кроме того, если действиями работника-нарушителя работодателю причинен материальный ущерб, то к нему за один проступок может быть применена двойная ответственность (ст. 248 ТК РФ): и дисциплинарная, и материальная.

Возможные дисциплинарные нарушения

Меры дисциплинарной ответственности работника зависят от множества факторов:

- конкретной ситуации, в которой произошло нарушение;

- личности и заслуг работника;

- тяжести последствий;

- наличия у работника других нарушений.

Поэтому каждый проступок рассматривается руководителем индивидуально, и решение принимается после анализа всех обстоятельств.

Видом дисциплинарной ответственности является и такая, казалось бы, мягкая мера воздействия, как замечание. Предваряя наказание в виде выговора, она используется в ситуациях, когда работник:

- опаздывает на работу или подолгу отсутствует на рабочем месте;

- не выполняет обычные объемы работы или срывает сроки их выполнения;

- не выполняет приказы и распоряжения руководства;

- отказывается проходить обязательные осмотры или инструктажи;

- отказывается от оформления необходимых ему по роду деятельности документов.

Как привлечь к ответственности за невыполнение работником должностных обязанностей, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение.

Подробнее о процедуре вынесения выговора читайте в материале «Выговор как дисциплинарное взыскание (нюансы)».

Увольнение может стать следствием таких проступков, как:

- систематические опоздания, прогул;

- причинение существенного вреда работодателю;

- действия, несовместимые с выполняемой работой.

Когда нарушение дисциплины является причиной увольнения?

Серьезные проступки, при которых допустимо увольнение, в том числе при однократном совершении:

- систематические нарушения дисциплины (п. 5 ст. 81 ТК РФ);

- прогул, к которому приравнивается отсутствие на рабочем месте более 4 часов подряд, а также весь рабочий день или всю смену (подп. а п. 6 ст. 81 ТК РФ);

- нахождение на работе под действием опьяняющих веществ (подп. «б» п. 6 ст. 81 ТК РФ);

- разглашение каких-либо тайн (подп. «в» п. 6 ст. 81 ТК РФ);

- нанесение вреда чужому имуществу (подп. «г» п. 6 ст. 81 ТК РФ);

- причинение тяжелых последствий людям и имуществу или создание высокой вероятности наступления таких последствий (подп. «д» п. 6 ст. 81 ТК РФ);

- действия, влекущие за собой утрату доверия (п. 7 и 7.1 ст. 81 ТК РФ);

- аморальный поступок воспитателя (п. 8 ст. 81 ТК РФ);

- решение руководителя организации, приведшее к существенному материальному ущербу (п. 9 ст. 81 ТК РФ);

- грубое нарушение руководителем организации своих непосредственных трудовых обязанностей (п. 10 ст. 81 ТК РФ);

- грубое нарушение педагогом устава образовательной организации второй раз за год (п. 1 ст. 336 ТК РФ);

- нарушение спортсменом антидопинговых правил или его дисквалификация (ст. 348.11 ТК РФ).

Как правильно оформить приказ о наказании нарушителя?

Процедура применения наказания будет соответствовать требованиям законодательства, если соблюдается ряд правил:

- Перед допуском к работе новый сотрудник под расписку должен быть ознакомлен со всеми нормами поведения и обязанностями, которые ему надлежит исполнять.

- В совершенном проступке должна усматриваться явная вина работника.

- Каждое нарушение при выявлении незамедлительно документируется.

- Работнику дают 2 рабочих дня на представление своих объяснений произошедшего в письменной форме. Он может отказаться от этого. Тогда составляют акт об отказе от объяснений.

- Принять решение о взыскании можно не позднее 1 месяца со дня выявления проступка и до истечения 6 месяцев (а по финансовым нарушениям — 2 лет) со дня его совершения. В эти сроки не включают некоторые периоды, на протяжении которых сотрудник отсутствует на работе (ст. 193 ТК РФ).

- С приказом о наказании работника знакомят под расписку не позже 3 рабочих дней с даты его составления. При отказе подписать его составляют акт.

Составляя приказ о дисциплинарной ответственности, образец можно создать самим, ориентируйтесь на нормативные акты. Но лучше воспользоваться рекомендациями, содержащимися на нашем сайте.

О том, как правильно составить приказ о наказании сотрудника, читайте в материале «Приказ о дисциплинарном взыскании – образец и бланк».

Как снять замечание или выговор?

Для уволенного из-за дисциплинарного проступка работника вопрос снятия наказания не встает, а вот с продолжающего трудиться сотрудника взыскание в виде замечания или выговора может быть снято (ст. 194 ТК РФ). Это происходит в одном из 2 случаев:

- когда истекает срок его действия, который равен 1 году со дня наложения взыскания, если в течение этого времени не произошло новых нарушений;

- до истечения срока действия, если кто-либо инициирует вопрос досрочного снятия; это может быть сам работник, его непосредственный начальник, трудовой коллектив или руководитель работодателя.

В первом случае никакие организационно-распорядительные документы не нужны — взыскание снимается автоматически. А во втором издается приказ о снятии.

Подробнее о приказе, которым снимается взыскание, читайте в материале «Приказ о снятии дисциплинарного взыскания — образец».

Итоги

Понятие дисциплинарной ответственности заключается в том, что работник должен понести наказание за нарушение трудовой дисциплины. Знание ситуаций, в которых возникает дисциплинарная ответственность и ее виды, позволяет работодателю воздействовать на работников, нарушающих дисциплину труда. Диапазон этого воздействия достаточно широк, зависит от многих обстоятельств и требует соблюдения всех правил применения.

Дисциплинарный проступок и взыскание: полный гид для кадровика с образцами документов

Что такое дисциплинарный проступок и дисциплинарное взыскание

Трудовой кодекс предусматривает три вида дисциплинарных взысканий (ст. 192 ТК РФ):

- замечание;

- выговор;

- увольнение по соответствующим основаниям.

К отдельным категориям работников также могут применяться другие виды дисциплинарных взысканий:

- строгий выговор (например, к госслужащим, сотрудникам органов внутренних дел) (ст. 57 Федерального закона от 27.07.2004 № 79-ФЗ; ст. 41.7 Федерального закона от 17.01.1992 № 2202-1);

- предупреждение о неполном служебном соответствии (например, к прокурорам, таможенным работникам) (ст. 50 Федерального закона от 30.11.2011 № 342-ФЗ; подп. 4 п. 32 приказа ФТС России от 24.12.2008 № 1658).

Отметим, что штрафы не являются законной мерой воздействия, поскольку Трудовой кодекс не допускает применение дисциплинарных взысканий, не предусмотренных федеральными законами, уставами и положениями о дисциплине (ч. 4 ст. 192 ТК РФ).

Также Трудовой кодекс не допускает нарушение порядка применения дисциплинарного взыскания. За такие действия установлена ответственность в виде предупреждения или наложения административного штрафа (ч. 1 ст. 5.27 КоАП РФ):

- на должностных лиц — в размере от 1000 до 5000 рублей;

- на юридических лиц — от 30 000 до 50 000 рублей.

Совершение аналогичного нарушения повторно (ч. 2 ст. 5.27 КоАП РФ) влечет наложение административного штрафа:

- на должностных лиц — в размере от 10 000 до 20 000 рублей или дисквалификацию на срок от одного года до трех лет;

- на юридических лиц — от 50 000 до 70 000 рублей.

С другой стороны, работник с дисциплинарным взысканием может быть обоснованно лишен премии и других стимулирующих выплат, или их размер может быть уменьшен, если это предусмотрено локальными нормативными актами работодателя (апелляционное определение Верховного суда Республики Татарстан от 26.09.2013 по делу № 33-11761/2013).

Вместе с тем наказание должно быть соизмеримо тяжести проступка, его последствиям и учитывать обстоятельства, при которых он был совершен (ч. 5 ст. 192 ТК РФ), а также предшествующее поведение работника, его отношение к труду (п. 53 Постановления № 2).

На практике замечание является более распространенной мерой ответственности, чем выговор.

Увольнение в случае однократного грубого нарушения трудовых обязанностей — наиболее строгая форма. Трудовой кодекс содержит перечень оснований для ее применения, например (п. 6 ч. 1 ст. 81 ТК РФ):

- прогул;

- появление сотрудника на работе в состоянии алкогольного или наркотического опьянения;

- разглашение государственной, коммерческой, служебной и иной тайны, в том числе разглашение персональных данных другого работника, и т. д.

Увольнение по причине неоднократного неисполнения трудовых обязанностей возможно при условии, что к работнику в течение последнего года было применено дисциплинарное взыскание и на момент повторного неисполнения без уважительных причин трудовых обязанностей оно не снято и не погашено. При этом не важно, какое было первое взыскание — замечание или выговор. Данное основание для увольнения не требует совершения работником одинаковых проступков, например, только опозданий или только некачественной работы с клиентами. Любое неисполнение обязанностей в рамках заключенного трудового договора дает работодателю право уволить работника, если ранее наложенное дисциплинарное взыскание было произведено в соответствии с законом.

Таким образом, по мнению автора, мерой наказания за грубое обращение с клиентом может служить замечание, если действия работника не имели тяжелых последствий для компании (например, таких, как потеря клиента, отказ потенциального клиента от заключения выгодного договора с финансовыми показателями и т. п.).

Основания для дисциплинарного взыскания

Кроме того, правила могут быть подробно прописаны в отдельном документе, например кодексе поведения, этических норм и делового общения, и включать следующие обязанности работника:

- соблюдать вежливый тон в общении с клиентами и коллегами, проявлять уважение и терпимость;

- не допускать нецензурных, оскорбительных и грубых слов, категоричных высказываний, некорректного тона в общении;

- быть внимательным и доброжелательным;

- не допускать конфликтных ситуаций, не совершать провоцирующие поступки;

- своевременно разрешать спорные вопросы, при этом использовать конструктивный метод диалога, деловой переписки;

- способствовать формированию и сохранению в коллективе благоприятного морально-психологического климата;

- поддерживать и развивать инициативу коллег.

Компания обязана под подпись ознакомить нанимаемого работника со своими правилами до подписания трудового договора (ч. 2 ст. 22, ст. 68 ТК РФ). Если она принимает новые локальные нормативные акты или изменяет уже действующие редакции внутренних документов, то всех работников нужно ознакомить с ними под подпись до введения в действие, а в случае изменения существенных условий трудового договора — за два месяца до такого изменения.

Обратите внимание, что установленные правила не должны ухудшать положение работников относительно трудового законодательства, коллективного договора (если он есть) и должны учитывать мнение представительного органа работников (при его наличии в организации) (ст. 8 ТК РФ). В противном случае они могут быть признаны недействительными, а наложение дисциплинарного взыскания за несоблюдение правил — неправомерным.

Доказать совершение работником дисциплинарного проступка — обязанность компании. Помимо этого она должна доказать наступление последствий, к которым привели действия работника, и размер причиненного ущерба.

Наложение дисциплинарного взыскания и доказательства

Факт нарушения работником трудовой дисциплины фиксируется письменно, например, в докладной записке на имя руководства, акте, решении комиссии по результатам проверки, поскольку в случае судебного разбирательства работодателю необходимо будет представить доказательства совершения проступка (пп. 38, 43, 49, 53 Постановления № 2).

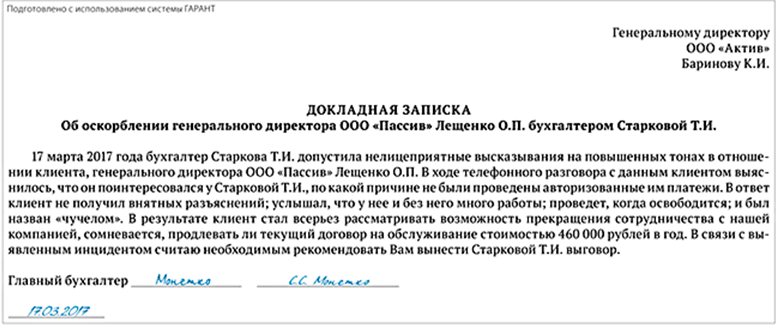

Образец докладной записки

Документальное основание для взыскания должно описывать, что и когда совершил работник, какой пункт какого локального нормативного акта нарушил, какие последствия повлекли его действия. Также можно дать рекомендации относительно меры дисциплинарного воздействия на нарушителя.

Обратите внимание, что обязанность ознакомить работника с данными документами трудовым законодательством не установлена.

После того как компании стало известно о дисциплинарном проступке, ей следует запросить у работника письменное объяснение его действий. Данную просьбу желательно задокументировать, то есть составить уведомление о предоставлении объяснений и передать работнику под подпись с указанием даты ознакомления на копии документа и подписи в получении.

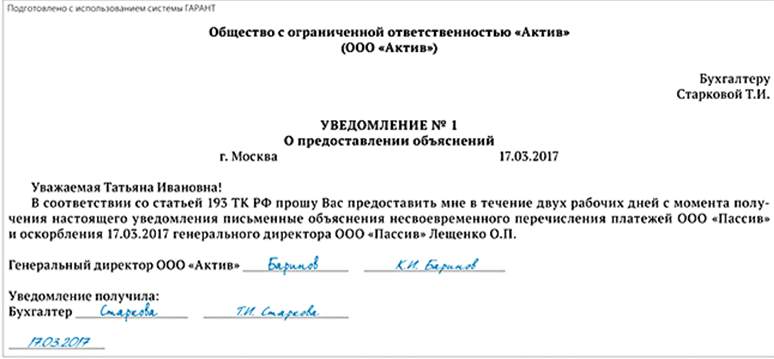

Образец уведомления о предоставлении объяснений

Работник должен предоставить письменные объяснения в течение двух рабочих дней, которые считаются с даты, следующей за днем предъявления требования (ст. 191 ГК РФ). Лишение его такого права может являться основанием для признания дисциплинарного взыскания незаконным (определение Московского областного суда от 19.08.2010 по делу № 33-14897).

Обратите внимание, что при исчислении срока для предоставления объяснений не принимается во внимание индивидуальный график работы сотрудника (определение ВС РФ от 30.07.2008 № 36-В08-23).

Если по истечении двух рабочих дней объяснения отсутствуют, компания составляет акт об отказе в их предоставлении. Например, если объяснения затребованы в понедельник, следующие два дня компания их ожидает и в случае их непредставления в четверг составляет соответствующий акт.

Отсутствие объяснений не препятствует наложению дисциплинарного взыскания.

Если представленные объяснения работодатель сочтет уважительными, дисциплинарное взыскание может не применяться.

Важно соблюсти сроки наложения дисциплинарного взыскания. Оно применимо в течение месяца с момента выявления проступка (с момента, когда работодатель узнал или должен был узнать о данном факте), не считая времени болезни сотрудника, пребывания его в отпуске, а также времени, необходимого на учет мнения представительного органа работников (ст. 193 ТК РФ).

Считается, что компания узнала о совершении дисциплинарного проступка с момента, когда о нем стало известно непосредственному руководителю работника.

В Трудовом кодексе прописан срок ограничения наложения дисциплинарного взыскания (ст. 193 ТК РФ):

- в течение шести месяцев с момента совершения проступка;

- если о проступке стало известно в ходе ревизии или проверки — в течение двух лет с момента совершения проступка.

Так, если по причине болезни срок наложения дисциплинарного взыскания пропущен, то его уже нельзя применить.

Унифицированной формы приказа о наложении дисциплинарного взыскания законодательством не предусмотрено. Документ должен содержать следующую информацию: Ф. И. О. работника; его должность и структурное подразделение; описание совершенного проступка; пункты каких локальных нормативных актов работодателя были нарушены; ссылки на докладные и объяснительные записки, акты, решение/протокол заседания комиссии расследования и их реквизиты; какой вид дисциплинарного взыскания применяется.

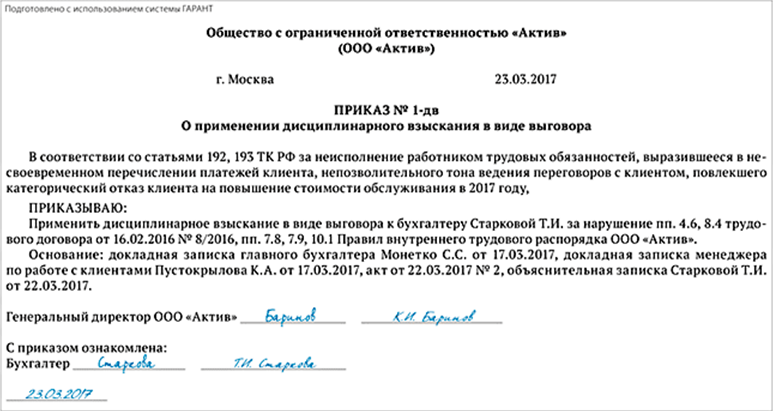

Образец приказа о наложении дисциплинарного взыскания

Если работник отказывается письменно ознакомиться с приказом, необходимо составить соответствующий акт.

В личную карточку работника (форма № Т-2, утв. пост. Госкомстата России от 05.01.2004 № 1) запись о дисциплинарном взыскании вносить необязательно. Но при необходимости (для обеспечения внутреннего учета) данную информацию можно отразить в разделе Х «Дополнительные сведения».

В трудовую книжку запись о дисциплинарном взыскании также не вносят, за исключением случаев, когда дисциплинарным взысканием является увольнение (ч. 4 ст. 66 ТК РФ).

Работник вправе обжаловать дисциплинарное взыскание в государственной трудовой инспекции, в комиссии по трудовым спорам и в суде (ч. 7 ст. 193, ст. 382 ТК РФ).

Комиссия по трудовым спорам обязана рассмотреть спор в течение 10 календарных дней со дня подачи работником заявления (ч. 2 ст. 387 ТК РФ). Если этого не произошло, работник имеет право перенести рассмотрение заявления в суд (ч. 1 ст. 390 ТК РФ).

Срок обжалования в суде составляет три месяца с момента вынесения приказа о применении дисциплинарного взыскания и месяц в случае, если работник был уволен за дисциплинарный проступок (ст. 392 ТК РФ). При этом дело о восстановлении на работе должно быть рассмотрено до истечения месяца со дня поступления заявления в суд. В указанные сроки включено в том числе и время, необходимое для подготовки дела к судебному разбирательству (п. 7 Постановления № 2; гл. 14 ГПК РФ).

Обратите внимание, что при обращении в суд с иском по требованиям, вытекающим из трудовых отношений, в том числе по поводу невыполнения либо ненадлежащего выполнения условий трудового договора, работники освобождаются от оплаты пошлин и судебных расходов (ст. 393 ТК РФ).

Если работник пытается обжаловать увольнение за неоднократное неисполнение трудовых обязанностей, а срок обжалования предыдущих дисциплинарных проступков истек, суд не удовлетворит его просьбу о восстановлении на работе (Обзор законодательства и судебной практики ВС РФ за II квартал 2007 года, утв. пост. Президиума ВС РФ от 01.08.2007).

В заключение отметим, что важно соблюсти все требования законодательства относительно процедуры наложения дисциплинарного взыскания. В противном случае у работника будут основания взыскать с компании компенсацию морального вреда (ст. 237 ТК РФ), а если он был уволен — восстановиться в должности и, соответственно, получить зарплату за весь срок вынужденного отсутствия с учетом процентов (денежной компенсации) за ее задержку (ст. 236 ТК РФ).

Министерство труда и социальной защиты РФ указало, что если в правилах внутреннего трудового распорядка, локальных нормативных актах или в трудовом договоре есть положения, предусматривающие недопустимость грубых, резких выражений при общении с клиентами, то к работнику, нарушающему данные положения, работодатель может применить меры дисциплинарного воздействия (письмо Минтруда России от 16.09.2016 № 14-2/В-888).

В судебной практике имеются примеры, когда суд не расценивает неэтичные действия работника и высказанное мнение, отличное от позиции руководства, как нарушение трудовой дисциплины (определение Санкт-Петербургского городского суда от 08.04.2013 № 33-5330, апелляционное определение Омского областного суда от 23.10.2013 по делу № 33-7037/13).

Право на свободу мысли и слова гарантировано статьей 29 Конституции РФ. Работник вправе свободно выражать свое мнение, критиковать действия других лиц, если его действия не носят оскорбительного характера и не унижают честь и достоинство личности.

С другой стороны, для ряда профессий невыполнение этических норм и правил служебного поведения является дисциплинарным проступком. Например, это касается сотрудников муниципальных служб, полиции, педагогов (определение Московского городского суда от 10.04.2012 № 33-8753/2012).

Во избежание описанных в статье ситуаций компании необходимо ввести корпоративную культуру, которая:

- включает нормы поведения в офисе;

- призывает соблюдать и придерживаться установленных правил в любой ситуации;

- обязывает руководителей быть примером для своих подчиненных;

- культивирует уважительное отношение между сотрудниками;

- позволяет отслеживать обратную связь по совместной работе в команде и периодически исследовать уровень удовлетворенности клиентов.