Заполнение реестров документов, подтверждающих ставку 0 % по НДС

- Электронные реестры документов по НДС для экспортеров

- Автозаполнение «Реестра по НДС: Приложение 5» в «1С:Бухгалтерии 8» (ред. 3.0)

Электронные реестры документов по НДС для экспортеров

Для подтверждения обоснованности применения налоговой ставки 0 процентов и налоговых вычетов по НДС экспортеры должны представить в налоговую инспекцию копии таможенных деклараций, перевозочных, товаросопроводительных и других документов. Весь список перечислен в статье 165 НК РФ. С 01.10.2015 экспортеры получили право сократить количество бумаг – пункт 15 статьи 165 НК РФ позволяет вместо копий документов отправить в ИФНС их электронные реестры (Федеральный закон от 29.12.2014 № 452-ФЗ). Формы и форматы реестров утверждены приказом ФНС России от 30.09.2015 № ММВ-7-15/427 (вступил в силу 17.11.2015).

Реестры документов, подтверждающих ставку 0 % по НДС, добавлены в состав форм регламентированной отчетности «1С:Бухгалтерии 8» начиная с версии 3.0.42.87. О сроках поддержки форм и форматов реестров документов для подтверждения ставки 0 % по НДС в других решениях «1С:Предприятие» – см. в «Мониторинге изменений законодательства» по ссылке .

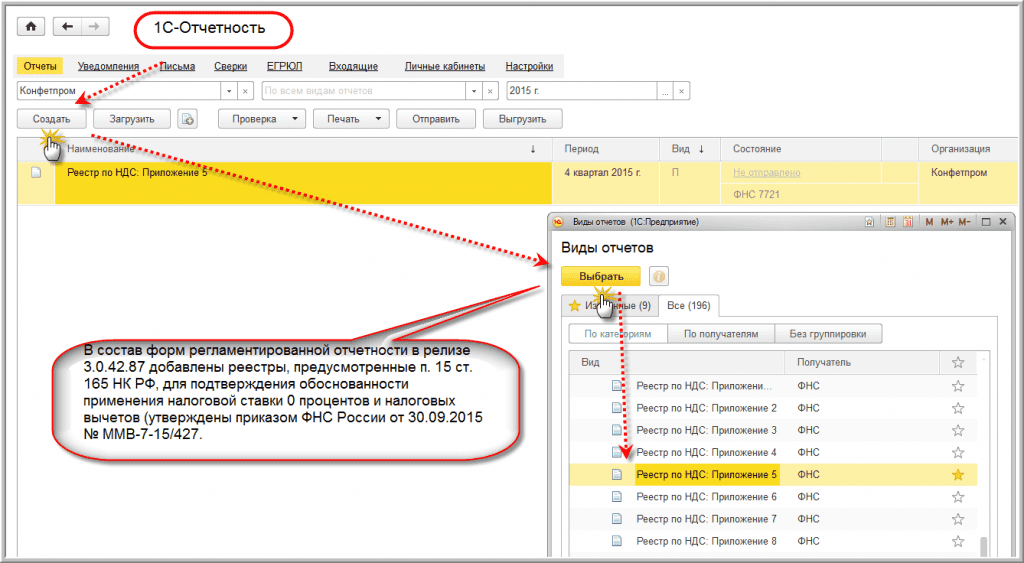

Автозаполнение «Реестра по НДС: Приложение 5» в «1С:Бухгалтерии 8» (ред. 3.0)

Один из самых востребованных пользователями реестров — Реестр по НДС: Приложение 5 (реестр полных таможенных деклараций, транспортных, товаросопроводительных документов) заполняется автоматически начиная с релиза 3.0.43.50 «1С:Бухгалтерии 8».

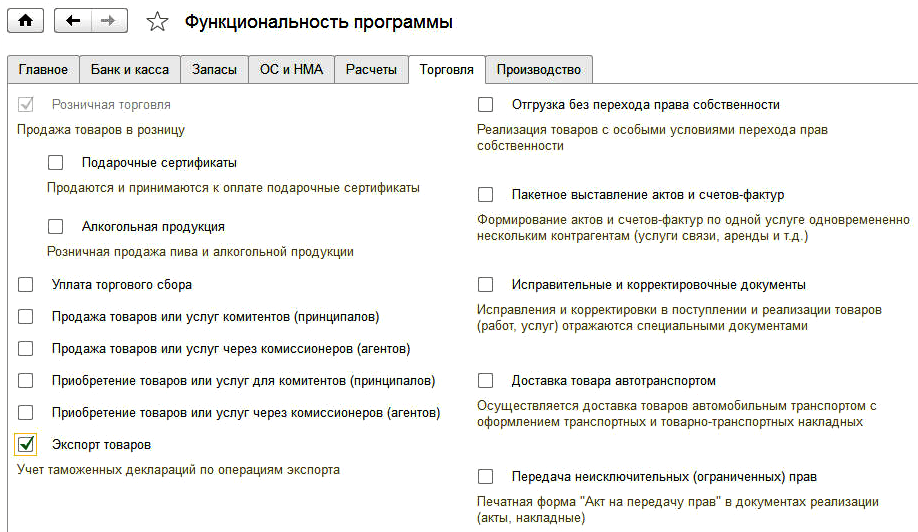

Для использования возможностей программы по учету грузовых таможенных деклараций при экспорте, а также для автоматического формирования реестра полных таможенных деклараций, транспортных, товаросопроводительных документов, предназначенного для подтверждения нулевой ставки налога на добавленную стоимость, в разделе Главное —> Функциональность на закладке Торговля необходимо установить флаг Экспорт товаров (рис. 1).

Рис. 1. Настройка функциональности по учету таможенных деклараций по экспорту

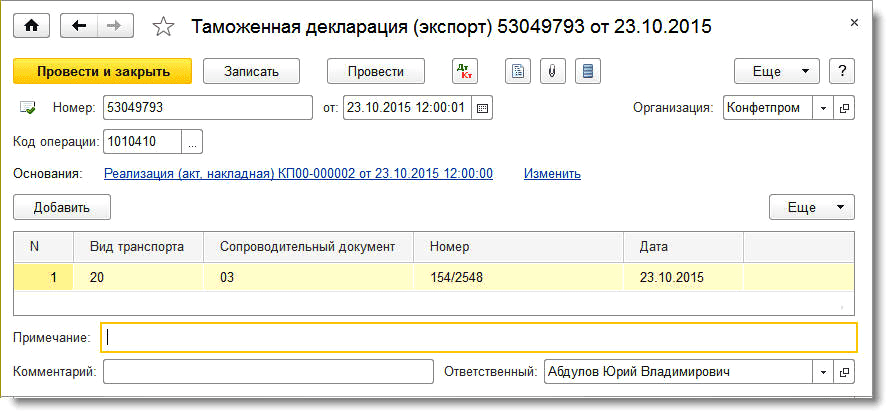

Для регистрации таможенных деклараций и товаросопроводительных документов, подтверждающих вывоз товаров за пределы Российской Федерации, предназначен документ Таможенная декларация (экспорт) (рис. 2), доступ к которому осуществляется по одноименной гиперссылке из раздела Продажи.

Рис. 2. Таможенная декларация (экспорт)

В шапке документа указываются следующие реквизиты:

- Номер — регистрационный номер таможенной декларации (полной таможенной декларации);

- Код операции — код операции согласно Приложению № 1 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@, которым утверждена форма декларации по НДС, порядок ее заполнения и формат представления в электронной форме;

- Основания – документы реализации по ставке 0 %, к которым оформлена грузовая таможенная декларация.

В табличной части (Сопроводительные документы) указываются следующие реквизиты:

- Вид транспорта — код вида транспорта, которым товары вывозились с территории Российской Федерации (значение необходимо выбрать из выпадающего списка);

- Сопроводительный документ – код вида транспортного, товаросопроводительного или иного документа, подтверждающего вывоз товаров за пределы РФ (значение необходимо выбрать из выпадающего списка);

- Номер и Дата – реквизиты сопроводительного документа.

Также в документе Таможенная декларация (экспорт) можно заполнить Примечание – информацию в произвольной форме об иных документах, относящихся к операции, представляемых одновременно с налоговой декларацией по НДС.

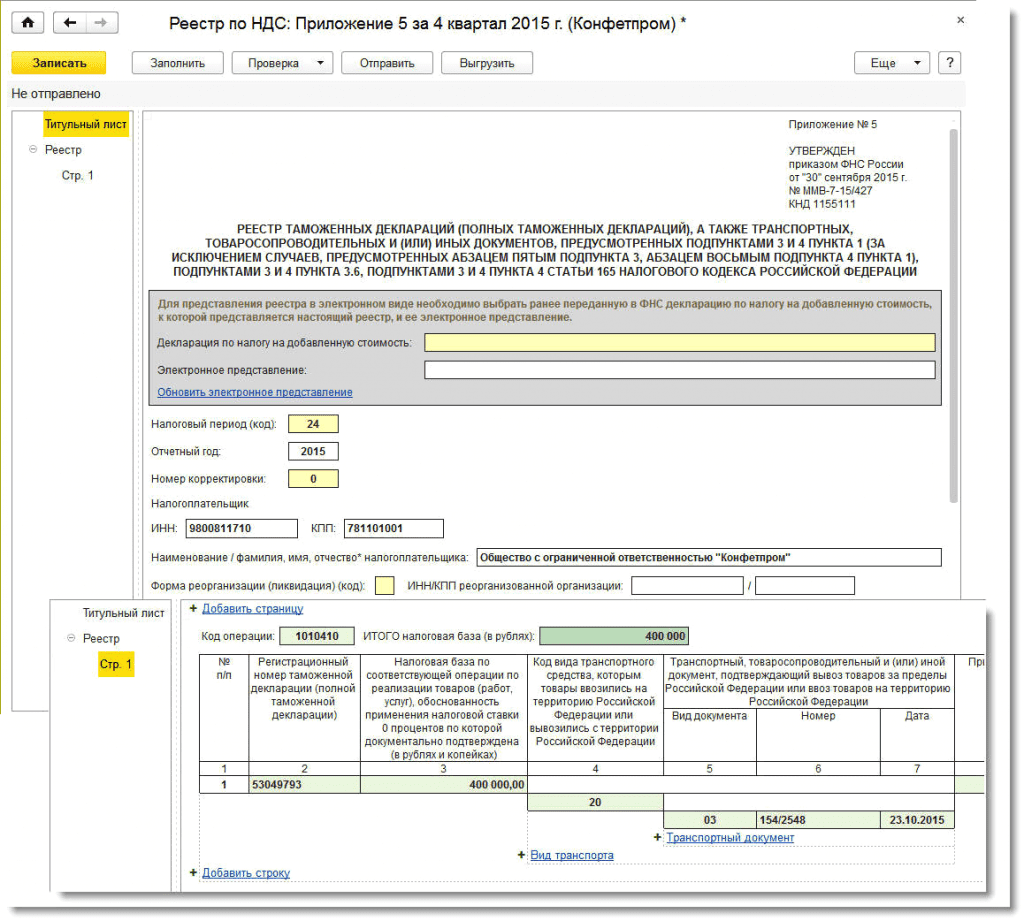

После регистрации в учетной системе регламентного документа Подтверждение нулевой ставки НДС сведения из таможенных деклараций и товаросопроводительных документов используются для автоматического заполнения реестра полных таможенных деклараций, транспортных, товаросопроводительных документов, предназначенного для подтверждения нулевой ставки НДС (Приложение № 5 к приказу ФНС России от 30.09.2015 № ММВ-7-15/427).

Для составления этого реестра в едином рабочем месте 1С:Отчетность предназначен регламентированный отчет Реестр по НДС: Приложение 5. Открыть его можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям). Пример заполненного отчета представлен на рисунке 3.

Рис. 3. Реестр по НДС: Приложение 5

Сформированный реестр для подтверждения ставки 0 % по НДС можно отправить в налоговую инспекцию по телекоммуникационным каналам связи (кнопка Отправить).

Об оформлении таможенных деклараций при представлении их в налоговые органы

Налоговикам можно направить распечатку таможенной декларации из личного кабинета.

Чтобы подтвердить нулевую ставку НДС, экспортер вправе направить в налоговую электронные реестры таможенных деклараций. Но как быть, если инспекция запрашивает копии самих таможенных деклараций для подтверждения, например, ставки НДС 0% или правильности учета расходов по налогу на прибыль?

Ведомство уточняет, что в таком случае можно представить копии электронных таможенных деклараций, распечатанные на бумаге из личного кабинета участника ВЭД. Такая копия должна быть заверена организацией. Отметка таможенного органа места убытия в данном случае не нужна. Это верно для отгрузок на экспорт начиная с 01.10.2018.

Напомним, налоговики уже разрешали использовать распечатку таможенной декларации из личного кабинета, чтобы подтвердить вычет “ввозного” НДС.

Вопрос: О хранении таможенных деклараций в бумажном виде; об оформлении таможенных деклараций при представлении их в налоговые органы в целях НДС, акцизов и налога на прибыль.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 1 августа 2019 г. N АС-4-15/15211

Федеральная налоговая служба, рассмотрев обращение по вопросам необходимости хранения таможенных деклараций на товары в бумажном виде при экспорте сырьевых товаров за пределы таможенной территории Евразийского экономического союза (далее – ЕАЭС) и порядка оформления таможенных деклараций на товары, сообщает следующее.

1. Федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере архивного дела и делопроизводства, является Федеральное архивное агентство (Росархив).

Согласно ч. 5 ст. 14 Федерального закона от 22.10.2004 N 125-ФЗ “Об архивном деле в Российской Федерации” при работе с архивными документами (в том числе организации их хранения, комплектования, учета и использования) следует руководствоваться законодательством Российской Федерации (включая правила, установленные уполномоченным федеральным органом исполнительной власти в сфере архивного дела и делопроизводства), законодательством субъектов Российской Федерации и муниципальными правовыми актами.

При этом в части необходимости хранения таможенных документов для представления их налоговым органам при осуществлении ими контрольных функций необходимо учитывать следующее.

Нормами подпункта 8 пункта 1 статьи 23 Налогового кодекса Российской Федерации (далее – Кодекс) установлена обязанность налогоплательщика обеспечивать в течение 4 лет сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, а также в соответствии с нормами абзаца 7 пункта 2 статьи 93 Кодекса установлено право должностного лица налогового органа на ознакомление с подлинниками документов, истребуемых в рамках проведения налоговой проверки.

Подлинник документа может быть представлен налогоплательщиком налоговому органу на бумажном носителе либо в электронной форме, если документ был составлен в электронной форме (в виде распечатки электронного документа). При этом обращаем внимание, что законодательство Российской Федерации предусматривает не только для контролирующих органов, но и для судов возможность наряду с представлением копии документа ознакомиться с его подлинником (часть 6 статьи 71, часть 3 статьи 75 Арбитражного процессуального кодекса Российской Федерации).

Таким образом, таможенные декларации на товары (составленные на бумажном носителе) могут быть нужны налогоплательщикам в подлинниках не только для представления по требованию в налоговый орган, а, например, для защиты своих интересов в суде в случае возникновения гражданско-правовых споров с контрагентами.

Следовательно, отмена только для целей налогового контроля хранения оригиналов документов, составленных на бумажном носителе, не может являться основанием неисполнения законодательных норм в части хранения первичных документов.

2. По вопросу наличия отметок таможенных органов места убытия товара на копиях деклараций на товары, представленных налогоплательщиком при истребовании налоговым органом, сообщаем следующее.

Пунктом 1 статьи 165 Налогового кодекса Российской Федерации (далее – Кодекс) установлено, что в общем случае при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, для подтверждения обоснованности применения налоговой ставки 0 процентов по НДС в налоговые органы представляется в том числе таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией.

Вместе с тем, согласно письму ФНС России от 31.07.2018 N СД-4-3/14795@ разъяснено, что при таможенном декларировании и выпуске товаров в электронной форме налогоплательщик для целей подтверждения обоснованности применения налоговой ставки 0 процентов по НДС при реализации товаров, вывезенных в таможенной процедуре экспорта, либо при истребовании налоговым органом декларации на товары (в установленных Кодексом случаях) может представить в налоговый орган распечатанную на бумажном носителе копию электронной декларации на товары (из личного кабинета участника внешнеэкономической деятельности либо с помощью используемых им программных средств, имеющих доступ к Единой автоматизированной информационной системе таможенных органов), содержащую сведения, свидетельствующие о выпуске товаров в соответствии с таможенной процедурой экспорта.

В налоговый орган указанная копия электронной декларации на товары на бумажном носителе представляется заверенной налогоплательщиком и в соответствии с действующим законодательством о налогах и сборах – с отметками российского таможенного органа места убытия.

Кроме того, согласно пункту 15 статьи 165 Кодекса в случае представления налогоплательщиком в целях подтверждения обоснованности применения налоговой ставки 0 процентов по НДС при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса, реестров таможенных деклараций (полных таможенных деклараций) на товары в электронной форме по установленному формату с указанием в них регистрационных номеров соответствующих деклараций, представление в налоговый орган бумажных копий вышеуказанных деклараций с соответствующими отметками таможенных органов не требуется.

При этом в отношении операций по реализации экспортированных товаров, отгруженных до 01.10.2018, в целях подтверждения обоснованности применения налоговой ставки 0 процентов по НДС налоговый орган, проводивший камеральную налоговую проверку, вправе был при необходимости истребовать у налогоплательщика таможенные декларации (копии), сведения из которых включены в указанные реестры с отметками таможенных органов места убытия.

Федеральным законом от 03.08.2018 N 302-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации” (действие которого в части истребования документов распространяется на операции реализации товаров, совершенные с 01.10.2018) (далее – Федеральный закон N 302-ФЗ) внесены изменения в порядок подтверждения права на применение налоговой ставки 0 процентов по НДС (абзац семнадцатый пункт 15 статьи 165 Кодекса), согласно которым при реализации товаров, вывезенных в таможенной процедуре экспорта (реэкспорта) за пределы таможенной территории Евразийского экономического союза, копии истребуемых таможенных деклараций, сведения из которых включены в представленные в электронной форме в налоговый орган соответствующие реестры, могут представляться в налоговые органы налогоплательщиком без отметок российских таможенных органов места убытия.

Аналогичные изменения внесены в порядок подтверждения обоснованности освобождения от уплаты акциза и возмещения сумм акциза в случае представления налогоплательщиком реестров таможенных деклараций (полных таможенных деклараций) в электронной форме, предусмотренных пунктом 10 статьи 198 Кодекса.

Как следует из обращения, ПАО (далее – Организация) занимается экспортом сырьевых товаров (в т.ч. подакцизных) за пределы таможенной территории ЕАЭС, таможенное декларирование которых осуществляется в электронной форме, и для подтверждения обоснованности применения ставки 0 процентов по НДС в соответствии с нормами пункта 15 статьи 165 Кодекса одновременно с налоговой декларацией в налоговый орган вместо копий таможенных деклараций представляет электронные реестры таможенных деклараций (полных таможенных деклараций) по формату, установленному приказом ФНС России от 27.12.2016 N ММВ-7-15/720@.

Таким образом, в вышеуказанном случае, а именно представлении реестров таможенных деклараций (полных таможенных деклараций) в целях подтверждения обоснованности применения налоговой ставки 0 процентов по НДС при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса (таможенное декларирование которых осуществляется в электронной форме), а также подтверждению обоснованности освобождения от уплаты акциза (возмещения сумм акциза) при реализации подакцизных товаров, предусмотренных подпунктом 4 пункта 1 статьи 183 Кодекса, истребованные налоговым органом таможенные декларации по экспортированным с 01.10.2018 товарам представляются налоговому органу в виде заверенной налогоплательщиком копии электронной таможенной декларации, распечатанной на бумажном носителе из личного кабинета участника внешнеэкономической деятельности, содержащей сведения, свидетельствующие о выпуске товаров в соответствии с таможенной процедурой экспорта и без отметки таможенного органа места убытия, через который товар был вывезен с территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией.

Представление таможенных деклараций в общем случае Организацией при истребовании налоговым органом для документального подтверждения включенных сумм вывозных таможенных пошлин в состав расходов в целях исчисления налога на прибыль (подпункт 1 пункта 1 статьи 264 Кодекса) может осуществляться в виде подлинника либо также в виде заверенной налогоплательщиком копии на бумажном носителе с отметками таможенных органов места убытия.

При таможенном декларировании в электронной форме также в общем случае истребуемые таможенные декларации в вышеуказанных целях представляются налоговому органу в виде заверенной налогоплательщиком копии электронной таможенной декларации, распечатанной на бумажном носителе с отметками таможенных органов места убытия.

При истребовании подтверждающих документов в целях исчисления налога на прибыль в случае направления в налоговый орган электронных реестров таможенных деклараций установленного формата при реализации товаров, предусмотренных подпунктом 1 пункта 1 статьи 164 Кодекса (отгруженных с 01.10.2018, таможенное декларирование которых осуществляется в электронной форме), в целях подтверждения обоснованности применения налоговой ставки 0 процентов по НДС и подтверждения обоснованности освобождения от уплаты акциза (возмещения сумм акциза) при реализации подакцизных товаров, предусмотренных подпунктом 4 пункта 1 статьи 183 Кодекса, будет достаточным представление налоговому органу заверенной налогоплательщиком электронной таможенной декларации, распечатанной на бумажном носителе из личного кабинета участника внешнеэкономической деятельности, содержащей сведения, свидетельствующие о выпуске товаров в соответствии с таможенной процедурой экспорта и без отметки таможенного органа места убытия, через который товар был вывезен.

Как заполнять «электронные» реестры при экспорте

Письмо Федеральной налоговой службы №ЕД-4-15/8235 от 10.05.2016

ФНС России дала практические рекомендации по заполнению реестров таможенных деклараций (полных таможенных деклараций) и транспортных, товаросопроводительных и иных документов. Формы реестров утверждена приказом ФНС России от 30.09.2015 № ММВ-7-15/427.

Документы для подтверждения нулевой ставки НДС

Для подтверждения нулевой ставки НДС при экспорте товаров нужны следующие документы (п. 1 ст. 165 НК РФ):

контракт (его копия) с иностранным лицом на поставку товара за пределы Таможенного союза;

таможенная декларация (ее копия) с соответствующими отметками таможенных органов;

копии транспортных, товаросопроводительных и (или) иных документов с соответствующими отметками таможенных органов.

Этот перечень документов является исчерпывающим.

Реестры таможенных деклараций

Начиная с IV квартала 2015 года вместо транспортных и товаросопроводительных документов экспортеры могут подавать в налоговые инспекции их электронные реестры. Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30.09.2015 № ММВ-7-15/427 (далее – Приказ) (ч. 4 ст. 3 Федерального закона от 29.12.2014 № 452-ФЗ).

«Электронные» реестры заменяют не все документы, которые следует представить для подтверждения применения нулевой ставки НДС. В частности, контракт с иностранной компанией на поставку товара нужно представлять на бумажном носителе (п. 19 ст. 165 НК РФ).

Кроме того, налоговая инспекция в ходе камеральной проверки вправе истребовать у перевозочные документы, сведения из которых включены в реестры. А также запросить нужные документы при несоответствии сведений об экспортных операциях, полученных от таможенных органов, данным, содержащимся в «электронных» реестрах. Документы нужно будет подать в течение 20 календарных дней после получения запроса. На них должны быть отметки российской таможни (п. п. 15 – 18 ст. 165 НК РФ). Если экспортер не исполнил требование инспекции (полностью или частично), обоснованность применения налоговой ставки 0 процентов в соответствующей части считается неподтвержденной.

На данный момент утверждены 14 реестров – в зависимости от вида совершаемых экспортных операций (п. 15 ст. 165 НК РФ, п. 1 Приказа). Каждый реестр «привязан» к соответствующему подпункту или пункту статьи 165 Налогового кодекса РФ, как один из документов, подтверждающих право на применение нулевой ставки НДС.

В «электронном» реестре должна быть информация о размере налоговой базы, к которой применяется нулевая ставка НДС. Налоговая база определяется по каждой операции, подтверждаемой документами, реквизиты которых отражены в реестре.

Реестр № 5

Форма реестра № 5 приведена в приложении № 5 к Приказу. Приведем табличную часть реестра:

Регистрационный номер таможенной декларации (полной таможенной декларации)

Налоговая база по соответствующей операции по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которой документально подтверждена (в рублях и копейках)

Код вида транспортного средства, которым товары ввозились на территорию Российской Федерации или вывозились с территории Российской Федерации

Транспортный, товаросопроводительный и (или) иной документ, подтверждающий вывоз товаров за пределы Российской Федерации или ввоз товаров на территорию Российской Федерации

Заполнению реестра № 5 посвящен раздел VI приложения № 15 к Приказу. В графах реестра № 5 указываются следующие сведения:

в графе 1 – порядковый номер соответствующей операции по реализации товаров (работ, услуг);

в графе 2 – регистрационный номер таможенной декларации (полной таможенной декларации) по соответствующей операции по реализации товаров (работ, услуг);

в графе 3 – налоговая база по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по НДС по которой документально подтверждена;

в графе 4 – коды видов транспортных средств, которыми товары ввозились на территорию РФ или вывозились с территории РФ;

в графе 5 – виды транспортных, товаросопроводительных или иных документов (CMR, коносамент, железнодорожная накладная, авианакладная, книжка МДП, поручение на отгрузку, морская накладная, иной документ), подтверждающих вывоз товаров за пределы РФ или ввоз товаров на территорию РФ по соответствующей реализации товаров (работ, услуг);

в графе 6 – номера документов, указанных в графе 5. В случае отсутствия номера указывается «б/н»;

в графе 7 – даты документов, указанных в графе 5;

в графе 8 – иная информация, относящаяся к операции, реквизиты документов по которой отражены в строке реестра № 5. Это вид, номер и дата документа, представляемого одновременно с налоговой декларацией по НДС, за исключением документов, указанных в графах 2, 5 – 7. Например, договор (контракт) № 5-ВАМ-1991 от 21.05.2015. В случае указания нескольких документов в графе 8 отражаются вид, номер и дата каждого документа, разделенные знаком «;».

Как заполнить графу 4

В графе 4 реестра № 5 указывают коды видов транспортных средств, которыми товары вывозились с территории РФ, по видам транспорта в соответствии с приложением № 3 Решения Комиссии Таможенного союза от 20.09.2010 № 378.

Кроме того, в декларации на товары в первом подразделе графы 25 «Вид транспорта на границе» указывается код вида транспортного средства в соответствии с классификатором видов транспорта и транспортировки товаров (подп. 25 п. 15 раздела II Инструкций по заполнению таможенных деклараций и форм таможенных деклараций, утвержденных Решением Комиссии Таможенного союза от 20.05.2010 № 257). То есть при заполнении графы 4 можно использовать сведения из графы 25 декларации на товары «Вид транспорта на границе».

Как заполнить графы 6 и 7

В графе 6 реестра № 5 указываются номера транспортных, товаросопроводительных или иных документов, подтверждающих вывоз товаров за пределы РФ по соответствующей реализации товаров (работ, услуг). В графе 7 указываются даты этих документов. Вне зависимости от вида транспорта в случае отсутствия номера на документе в реестре указывается «б/н».

Международная накладная

В отношении заполнения граф 6 и 7 из международной товарно-транспортной накладной (далее – CMR) ФНС России отмечает следующее.

Накладная должна содержать место и дату ее составления (ст. 6 Конвенции о договоре международной дорожной перевозки грузов (КДПГ), заключена в г. Женеве 19.05.1956, далее – Конвенция). Однако Конвенцией не предусмотрена универсальная форма CMR. Номер CMR может быть указан в правом верхнем углу, а дата ее заполнения (оформления) и наименование населенного пункта, где составлялась CMR, – в графе 21 «Составлен в/дата».

Транспортная железнодорожная накладная

В графе «Накладная №» указывается номер отправки, присвоенный перевозчиком (п. 3.3 Правил заполнения перевозочных документов на перевозку грузов железнодорожным транспортом, утвержденных приказом МПС России от 18.06.2003 № 39 (далее – Правила), В графе «Календарные штемпеля, документальное оформление приема груза к перевозке» оборотной стороны оригинала накладной и дорожной ведомости, а также на лицевой стороне корешка дорожной ведомости и квитанции о приеме груза проставляется календарный штемпель «Документальное оформление приема груза к перевозке», в котором указывается дата документального оформления приема груза к перевозке (п. 3.10 Правил). Также в накладной должны содержаться номер отправки и дата заключения договора перевозки (ст. 15 Соглашения о международном железнодорожном грузовом сообщении от 01.11.1951) .

В этой связи в реестре следует указать номер отправки и либо дату документального оформления приема груза к перевозке, либо дату заключения договора перевозки.

Поручение на отгрузку и коносамент

В графе 7 при вывозе товара морским, речным, смешанным (река-море) транспортом указывается дата транспортного, товаросопроводительного или иного документа (коносамента, морской накладной или любой иной документа), подтверждающего факт приема товара к перевозке, и поручения на отгрузку.

В коносамент должны быть включены время и место выдачи коносамента, а также дата приема груза перевозчиком в порту погрузки (ст. 144 Кодекса торгового мореплавания Российской Федерации от 30.04.1999 № 81-ФЗ). В приложении 8 к приказу Минтранса России от 09.07.2014 № 182 приведен рекомендуемый образец поручения на отгрузку экспортного груза, в котором содержатся графы «Дата погрузки» и «Дата выдачи поручения». Поэтому в случае отсутствия даты на документе, подтверждающем факт приема товара к перевозке, или в поручении на отгрузку в графе 7 реестра № 5 указывается дата приема груза к перевозке.

К слову, об акцизах

Для подтверждения обоснованности освобождения от уплаты акциза, а также возмещения сумм акциза в налоговую инспекцию по месту учета налогоплательщика представляются следующие документы (п. 7 ст. 198 НК РФ):

контракт (копию контракта) с контрагентом на поставку подакцизных товаров;

таможенную декларацию (ее копию) с отметками российского таможенного органа, выпустившего товар в таможенной процедуре экспорта, и российского таможенного органа места убытия, через который товар был вывезен с таможенной территории Евразийского экономического союза;

копии транспортных или товаросопроводительных документов или иных документов с отметками российских таможенных органов места убытия.

При этом за налоговые периоды, начиная с 01.04.2017, плательщик акцизов вместо копий подтверждающих документов сможет представить в налоговый орган:

реестр таможенных деклараций (полных таможенных деклараций) с указанием в нем регистрационных номеров соответствующих деклараций;

реестр транспортных, товаросопроводительных или иных документов вместо копий указанных документов (подп. «в» п. 5 ст. 2, ч. 3 ст. 4 Федерального закона от 05.04.2016 № 101-ФЗ, письмо ФНС России от 11.05.2016 № ЕД-4-15/8321).

Как видно, вышеприведенный перечень «акцизных» документов идентичен перечню, предоставляемому для подтверждения нулевой ставки НДС при экспорте товаров. Но для каждой позиции пункт 7 статьи 198 Налогового кодекса РФ предусматривает специфические требования, связанные с особенностями налогообложения акцизами. В связи с этим представление реестров, утвержденных Приказом, возможно только для подтверждения обоснованности применения налоговой ставки 0 процентов по НДС.

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

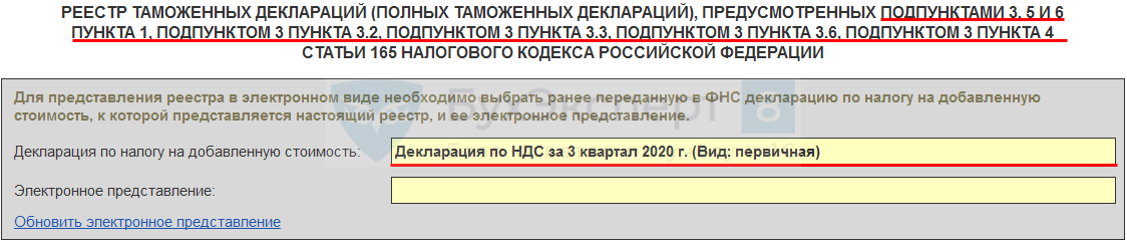

Реестры документов для подтверждения НДС 0%

Для подтверждения ставки НДС 0% по экспорту в ИФНС предоставляется пакет документов (ст. 165 НК РФ). Документы можно сдать полностью на бумажных носителях или в более удобном виде – на бумажном носителе и в электронном виде с помощью специального реестра:

- контракт (копия) с иностранным покупателем;

- реестры таможенных деклараций (полных таможенных деклараций) транспортных, товаросопроводительных и (или) иных документов в электронном виде (п. 15 ст. 165 НК РФ).

Реестры таможенных деклараций, транспортных, товаросопроводительных и иных документов:

- Приложение N 1;

- Приложение N 2;

- Приложение N 3;

- …

- Приложение N 14.

Реестры документов, предусмотренные п. 15 ст. 165 НК РФ (с 3.0.78.68):

- порядки заполнения и представления Реестров в налоговые органы в электронной форме;

- XSD-схемы (Письмо ФНС РФ от 15.05.2022 N ЕА-4-15/8011@).

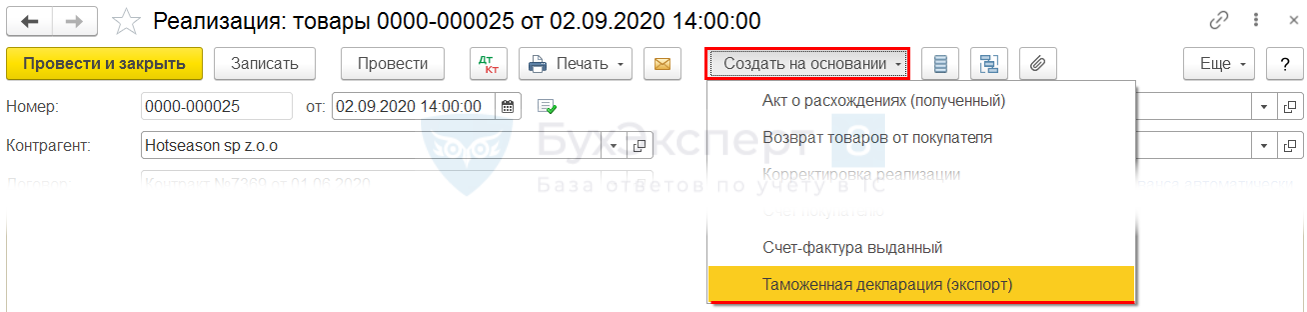

Для автоматического заполнения Реестра по НДС: Приложение 01 необходимо предварительно ввести документ:

- Таможенная декларация (экспорт).

Данный документ можно создать на основании документа Реализация товаров и услуг .

Отчеты – Регламентные отчеты – Создать – вкладка Все – папка Налоговая отчетность – Реестр по НДС: Приложение 01 – Заполнить

Получите понятные самоучители 2022 по 1С бесплатно:

Отражаются данные из документов:

- Таможенная декларация (экспорт);

- Подтверждение нулевой ставки НДС.

- номер реестра зависит от вида операций, по которым подтверждается ставка НДС 0%;

- реестры представляются вместе с декларацией по НДС;

- сначала отправляется декларация, а потомпосле получения квитанции от ИФНС, уже реестр

Реестр N 1

Реестры деклараций на товары для розницы, обновлены и утверждены Приказом ФНС РФ от 20.08.2022 N ЕД-7-15/593@ (действуют с 2022 года):

- Реестр деклараций на товары либо таможенных деклараций CN 23, предусмотренный пп. 7 п. 1 ст. 165 НК РФ (КНД 1155126);

- Реестр деклараций на товары для экспресс-грузов, предусмотренный пп. 8 п. 1 ст. 165 НК РФ (КНД 1155128).

Бухгалтерия предприятия, редакция 3.0 – запланировано 3.0.86 от 18.12.2020.

Выгрузка в форматах ФНС (с 3.0.82):

- Реестр N 2, КНД 1155119;

- Реестр N 3, КНД 1155121;

- Реестр N 14, КНД 1155118;

- Реестр на товары для экспресс-грузов, КНД 1155128 (Письмо ФНС РФ от 06.08.2022 N ЕА-4-15/12656@).

Полезные ссылки. Сервисы для ВЭД

Сервис для проверки прослеживаемости товаров, проверить регистрационный номер партии товара (РНПТ), проверить статус обработки уведомления о перемещении товаров, подлежащих прослеживаемости, в государства–члены ЕАЭС

Получить информацию о ввозе товаров и уплате косвенных налогов. Действует для РФ и стран-импортеров ЕАЭС

Онлайн сервис ФНС по проверке корректности номеров ГТД. Позволяет проверить факт поступления от ФТС России сведений по документам, необходимым для подтверждения обоснованности применения налоговой ставки 0 процентов НДС

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- С 1 июля 2022 применяются электронные реестры для подтверждения льгот по НДС и налогу на имуществоВместо обычных пояснений при камеральной проверке с 01.07.2022 можно представлять.

- Реестр по НДС Приложение 01 для подтверждения ставки НДС 0%.

- Утвержден электронный формат документа о вывозе товаров для подтверждения ставки НДС 0%Приказами ФНС N ММВ-7-15/241@ и ФТС N 778 от 13.05.2019.

- Упрощение порядка подтверждения ставки НДС 0% для розничных экспортеров с апреля 2022.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Декларация по НДС / Несырьевой в дальнее зарубежье / Реестр таможенных деклараций для ставки НДС 0% / Ставка 0% / Сырьевой в дальнее зарубежье |

| Объекты / Виды начислений: | |

| Последнее изменение: | 26.01.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(2 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2022 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2022 году, о которых нужно знать бухгалтеру

[29.10.2022 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Алгоритм альтернативного перехода на ФСБУ 6/2022 «Основные средства» в 1С

[11.10.2022 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Марина Аркадьевна, спасибо огромное! Как всегда очень понятным языком о сложном. Ждем еще семинары!

Как подтвердить право на применение ставки НДС 0 % при экспорте товаров, в том числе в страны ЕАЭС

Отправим материал вам на:

Согласно подпункту 1 пункта 1 статьи 164 НК реализация товаров на экспорт облагается НДС по ставке 0 % при их фактическом вывозе за пределы таможенной территории ЕАЭС и соблюдении условий статьи 165 НК РФ.

Срок для подтверждения ставки НДС 0 % – 180 календарных дней со дня помещения товаров под таможенную процедуру экспорта.

Моментом определения налоговой базы по указанным товарам является последнее число квартала, в котором собран полный пакет документов, предусмотренных статьей 165 НК РФ. Документы, подтверждающие продажу товара на экспорт, представляются одновременно с декларацией по НДС.

Реализация товаров в страны–члены ЕАЭС в соответствии с пунктом 3 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее – Протокол) (Приложение № 18 к Договору о ЕАЭС, подписанному в г. Астане 29.05.2014) также облагается по ставке НДС 0 % при представлении в налоговый орган документов, предусмотренных пунктом 4 Протокола также в течение 180 календарных дней с даты отгрузки (передачи) товаров одновременно с налоговой декларацией.

Подтверждение нулевой ставки НДС при экспорте в страны-члены ЕАЭС

По таким операциям в ИФНС в бумажном виде представляются следующие документы (п. 4 Протокола):

- договоры (контракты), заключенные с налогоплательщиком другого государства – члена ЕАЭС;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (на бумажном носителе в оригинале или в копии по усмотрению налоговых органов государств-членов) либо перечень заявлений;

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена, подтверждающие перемещение товаров с территории Российской Федерации на территорию другого государства – члена ЕАЭС;

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС.

В электронном виде передаются (п. 4 Протокола):

- договоры (контракты), заключенные с налогоплательщиком другого государства – члена ЕАЭС в электронном виде в порядке, установленном нормативными правовыми актами налоговых органов государств – членов ЕАЭС либо иными нормативными правовыми актами этих государств;

- перечень заявлений (в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика).

Подтверждение нулевой ставки НДС при экспорте товаров за пределы таможенной территории ЕАЭС

В указанных экспортных операциях состав пакета документов может отличаться в зависимости от вида таможенной процедуры, вида услуг при транспортировке товаров и способа реализации товаров:

Перечень документов, необходимых для подтверждения ставки НДС 0 %

Норма НК РФ, устанавливающая перечень документов

– контракт (его копия) с иностранным лицом на поставку товара за пределы ЕАЭС;

– таможенная декларация (ее копия) с соответствующими отметками таможенных органов;

– копии транспортных, товаросопроводительных и (или) иных документов с соответствующими отметками таможенных органов

п. 1 ст. 165 НК РФ

Экспорт товаров, осуществляемый через посредника

– договор (его копия) налогоплательщика с посредником (договор комиссии, поручения либо агентский договор);

– контракт (его копия) посредника с иностранным лицом на поставку товаров за пределы ЕАЭС;

– таможенная декларация (ее копия) с соответствующими отметками таможенных органов;

– копии транспортных, товаросопроводительных и (или) иных документов с соответствующими отметками таможенных органов

пп. 3, 4 п. 1, п. 2 ст. 165 НК РФ

В электронном виде в ИФНС представляется соответствующий реестр, утв. приказом ФНС России от 30.09.2015 № ММВ-7-15/427 «Об утверждении форм и порядка заполнения реестров, предусмотренных пунктом 15 статьи 165 Налогового кодекса Российской Федерации, а также форматов и порядка представления реестров в электронной форме» (далее – Приказ):

- реестр таможенных деклараций (полных таможенных деклараций) с указанием в них регистрационных номеров соответствующих деклараций вместо копий этих деклараций в бумажном (Приложение № 1 к Приказу);

- реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров, вместо копий указанных документов (Приложение № 5 к Приказу).

Реестрами, предусмотренными пунктом 15 статьи 165 НК РФ, можно воспользоваться при подтверждении нулевой ставки НДС за налоговые периоды начиная с 1 октября 2015 года (ч. 4 ст. 3 Федерального закона от 29.12.2014 № 452-ФЗ).

Формирование и представление реестров для подтверждения нулевой ставки НДС в электронном виде в «1С:Предприятии»

В учетных программах «1С:Предприятие» реализована возможность формирования реестров для подтверждения нулевой ставки НДС и представления их в электронном виде (рис. 1). О сроках реализации можно подробнее узнать в «Мониторинге изменений законодательства».

Рис. 1. Выбор Реестра в составе регламентированной отчетности «1С:Бухгалтерии 8» (ред. 3.0)

В программе «1С:Бухгалтерия 8» редакции 3.0 автозаполнение реестра таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров, вместо копий указанных документов (Приложение № 5 к Приказу) будет реализовано с выходом очередных релизов.

“ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности” (утв. Приказом Росстандарта от 31.01.2014 N 14-ст) (ред. от 12.08.2021)

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ

ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ОК 029-2014 (КДЕС РЕД. 2)

Russian Classification of Economic Activities

Список изменяющих документов

(в ред. Изменения 1/2015 ОКВЭД2, утв. Приказом Росстандарта

от 26.05.2015 N 423-ст,

Изменения 2/2015 ОКВЭД 2, утв. Приказом Росстандарта

от 17.08.2015 N 1165-ст,

Изменения 3/2015 ОКВЭД 2, утв. Приказом Росстандарта

от 10.12.2015 N 2146-ст,

Изменения 4/2015 ОКВЭД 2, утв. Приказом Росстандарта

от 10.12.2015 N 2147-ст,

Изменения 5/2016 ОКВЭД 2, утв. Приказом Росстандарта

от 17.02.2016 N 40-ст,

Изменения 6/2016 ОКВЭД 2, утв. Приказом Росстандарта

от 14.04.2016 N 260-ст,

Изменения 7/2016 ОКВЭД 2, утв. Приказом Росстандарта

от 12.05.2016 N 310-ст,

Изменения 8/2016 ОКВЭД 2, утв. Приказом Росстандарта

от 26.08.2016 N 947-ст,

Изменения 12/2016 ОКВЭД2, утв. Приказом Росстандарта

от 07.09.2016 N 1326-ст,

Изменения 9/2016 ОКВЭД2, утв. Приказом Росстандарта

от 28.09.2016 N 1236-ст,

Изменения 10/2016 ОКВЭД2, утв. Приказом Росстандарта

от 07.10.2016 N 1324-ст,

Изменения 11/2016 ОКВЭД2, утв. Приказом Росстандарта

от 07.10.2016 N 1325-ст,

Изменения 13/2017 ОКВЭД 2, утв. Приказом Росстандарта

от 03.08.2017 N 791-ст,

Изменения 14/2017 ОКВЭД 2, утв. Приказом Росстандарта

от 08.09.2017 N 1045-ст,

Изменения 15/2017 ОКВЭД 2, утв. Приказом Росстандарта

от 21.12.2017 N 2046-ст,

Изменения 16/2017 ОКВЭД 2, утв. Приказом Росстандарта

от 21.12.2017 N 2048-ст,

Изменения 17/2018 ОКВЭД 2, утв. Приказом Росстандарта

от 29.03.2018 N 158-ст,

Изменения 18/2018 ОКВЭД 2, утв. Приказом Росстандарта

от 10.07.2018 N 404-ст,

Изменения 19/2018 ОКВЭД 2, утв. Приказом Росстандарта

от 10.07.2018 N 405-ст,

Изменения 20/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 20.02.2019 N 47-ст,

Изменения 21/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 17.07.2019 N 401-ст,

Изменения 22/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 18.09.2019 N 711-ст,

Изменения 23/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 27.09.2019 N 809-ст,

Изменения 24/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 14.11.2019 N 1145-ст,

Изменения 25/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 24.12.2019 N 1463-ст,

Изменения 26/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 11.02.2022 N 55-ст,

Изменения 27/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 12.02.2022 N 58-ст,

Изменения 28/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 27.08.2022 N 548-ст,

Изменения 29/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 23.09.2022 N 662-ст,

Изменения 30/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 29.12.2022 N 1425-ст,

Изменения 31/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 10.02.2022 N 66-ст,

Изменения 32/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 26.03.2022 N 171-ст,

Изменения 33/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 12.04.2022 N 195-ст,

Изменения 34/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 12.04.2022 N 197-ст,

Изменения 35/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 12.04.2022 N 201-ст,

Изменения 36/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 27.04.2022 N 303-ст,

Изменения 37/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 21.05.2022 N 423-ст,

Изменения 38/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 10.06.2022 N 532-ст,

Изменения 39/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 16.06.2022 N 562-ст,

Изменения 40/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 16.06.2022 N 563-ст,

Изменения 41/2022 ОКВЭД 2, утв. Приказом Росстандарта

Какие коды ОКВЭД действуют в 2022 году

Этот материал обновлен 25.08.2021

При регистрации нового юрлица или ИП нужно указать виды деятельности.

Для этого придется изучить ОКВЭД — общероссийский классификатор видов экономической деятельности. Кодов много, и бывает непонятно, какой код подходит определенному бизнесу. Разбираемся с этим в статье.

Зачем нужны коды ОКВЭД

Коды ОКВЭД нужны для налоговой и Росстата. Налоговая следит, чтобы фактическая деятельность компании совпадала с деятельностью по кодам ОКВЭД.

Если компания заявила при регистрации, что занимается грузоперевозками, а сама выставляет счета на информационные услуги, для налоговой это выглядит подозрительно. Она начинает подозревать, что это фирма-однодневка .

Росстат по кодам ОКВЭД считает, сколько компаний в каких видах деятельности работает. А потом выпускает аналитические отчеты.

Как победить выгорание

Что будет, если указать код ОКВЭД неправильно

Налоговая требует, чтобы предприниматели занимались деятельностью по кодам ОКВЭД, которые выбрали при регистрации.

В гражданском кодексе указано, что компания может заниматься любыми видами деятельности, которые не запрещены законом. Поэтому некоторые предприниматели считают, что могут работать по любым кодам и никаких проблем не будет. Они ошибаются. За работу по видам деятельности, которые не указаны при регистрации, компания может получить штраф 5000 Р . И это еще полбеды, вот другие.

Проверка от налоговой. Если в кодах ОКВЭД указано одно, а компания занимается другой деятельностью или виды деятельности часто меняются, налоговая может заподозрить предпринимателя в обналичивании денег и устроить проверку.

Например, ИП при регистрации указал, что занимается производством ювелирных изделий, а по факту получает деньги по договорам продажи цемента. У налоговой это может вызвать подозрения.

Блокировка счета банком. У банка тоже могут возникнуть подозрения. Тогда по 115-ФЗ он обязан приостановить операции по счету и запросить документы для проверки сделки и контрагента.

Проблемы с контрагентами. Перед заключением крупных договоров контрагенты могут проверить ваши коды ОКВЭД. Если среди них не будет кода, по которому заключается сделка, партнеры могут отказаться от договора. Никто не хочет вызывать подозрения у банка и налоговой.

Какие коды ОКВЭД действуют в 2022 году

Все виды экономической деятельности указаны в ОКВЭД. Классификатор регулярно обновляется. Чтобы было легче ориентироваться, весь классификатор разбит на разделы от A до U. Внутри разделов виды деятельности поделены на классы, группы и подгруппы.

К каждому коду есть пояснения — какую конкретно деятельность он включает, а какую нет. Для деятельности, которая не входит в этот раздел, указаны ссылки на правильный код. Разберем структуру кода ОКВЭД на примере 47.71.1 «Розничная торговля одеждой».

Таблица со структурой кодов ОКВЭД

| Обозначение | Расшифровка | |

|---|---|---|

| Раздел | G | Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов |

| Класс | 47 | Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами |

| Подкласс | — | — |

| Группа | 71 | Торговля розничная одеждой в специализированных магазинах |

| Подгруппа | 1 | Торговля розничная мужской, женской и детской одеждой в специализированных магазинах |

Коды ОКВЭД соответствуют другому классификатору — ОКПД2. Это коды товаров и работ. Разница в том, что ОКПД2 — сами товары и работы, а ОКВЭД — деятельность по производству этих товаров или оказанию услуг.

В ОКПД2 более подробное деление, потому что иногда разным подвидам товаров соответствует одна и та же деятельность. Например, в ОКПД2 пшеница делится на твердую и мягкую, озимую и яровую, а в ОКВЭД этому соответствует один код — «Выращивание пшеницы».

Соответствие между классификаторами неполное. Большинство кодов совпадают. Например, в ОКВЭД «Услуги по розничной торговле замороженными продуктами в неспециализированных магазинах» идут под кодом 47.11.1, а в ОКПД2 эта услуга называется «Торговля розничная замороженными продуктами в неспециализированных магазинах» и имеет такой же код. Иногда коды различаются — такие случаи мы свели в таблицу. Вот примеры различий.

Таблица соответствия ОКВЭД и ОКПД2: примеры

| Код по ОКВЭД | Деятельность по ОКВЭД | Коды по ОКПД2 | Товары по ОКПД2 |

|---|---|---|---|

| 01.11.11 | Выращивание пшеницы | 01.11.1 | Пшеница |

| 01.11.12 | Выращивание ячменя | 01.11.31 | Ячмень |

| 01.11.13 | Выращивание ржи | 01.11.32 | Рожь |

| 01.49.4 | Разведение оленей | 01.49.19.100 | Олени |

| 27.90.2 | Производство радиационных аппаратов | 27.90.11.200 | Техника радиационная |

| 46.33.2 | Торговля оптовая яйцами | 46.33.12 | Услуги по оптовой торговле яйцами |

| 64.92.7 | Деятельность микрофинансовая | 64.92.19.150 | Услуги микрофинансовых организаций |

| 91.04.4 | Деятельность природных парков | 91.04.12.130 | Услуги природных парков |

| 95.29.3 | Ремонт игрушек | 95.29.19.100 | Услуги по ремонту игрушек |

| 96.02.2 | Предоставление косметических услуг парикмахерскими и салонами красоты | 96.02 | Услуги парикмахерских и салонов красоты |

Как выбрать код ОКВЭД

Чтобы выбрать код ОКВЭД, можно просто листать справочник. Но есть способ надежнее — расскажу по шагам.

Определитесь, чем занимается бизнес. Для этого надо ответить на вопросы: что делаем, где, для кого.

Давайте сразу на примере:

- Что делаем? Продаем детскую одежду.

- Где? В своем магазине.

- Для кого? Для розничного потребителя.

Это код 47.71.1 «Торговля розничная мужской, женской и детской одеждой в специализированных магазинах».

С кодами все непросто, и нужно учесть детали. Продавать шубы или нижнее белье, в универмаге или оптом — разные коды ОКВЭД.

Выпишите виды вашей деятельности и все коды, которые к ним относятся. По каждому коду изучите, нужна ли для этого вида деятельности лицензия, какие есть ограничения по налоговым режимам, какой тариф на травматизм.

Минимум 4 цифры в коде

При регистрации нужно указать код из четырех цифр. Все подгруппы будут автоматически в него включены.

Если предприниматель открывает салон красоты, ему подходят все коды из группы 96.02 «Предоставление услуг парикмахерскими и салонами красоты». Сюда входят 96.02.1 «Предоставление парикмахерских услуг» и 96.02.2 «Предоставление косметических услуг». Не надо переписывать их все, достаточно указать код основной группы — 96.02. Тогда в салоне можно будет делать и прически, и чистку лица.

Если вам подходит целый класс — код из двух или трех цифр, то нужно указывать отдельно каждую группу этого класса.

Например, предприниматель открывает издательство. Ему подходит класс кодов 58.1 «Издание книг, периодических публикаций и другие виды издательской деятельности». Но использовать код из трех цифр нельзя. Поэтому придется указать все группы, которые входят в этот класс:

- 58.11 — Издание книг;

- 58.12 — Издание адресных справочников и списков адресатов;

- 58.13 — Издание газет;

- 58.14 — Издание журналов и периодических изданий;

- 58.19 — Виды издательской деятельности прочие.

Выберите основной вид деятельности. Он приносит больше всего прибыли и может быть только один.

От основного кода зависит тариф на травматизм, по которому рассчитываются страховые взносы на сотрудников. ООО должны подтверждать основной вид деятельности каждый год — иначе фонд соцстрахования посчитает взносы по максимальному тарифу. ИП не нужно подтверждать вид деятельности: взносы считают по коду, который указан в ЕГРИП.

Например, юрист проводит консультации. Ищем раздел или класс о праве — 69 «Деятельность в области права и бухгалтерского учета».

Если юрист не занимается бухгалтерией, только правом, выбираем подкласс 69.1 «Деятельность в области права».

Нельзя указать просто 69.1, потому что код должен быть как минимум из четырех цифр. Смотрим дальше на группы. Подходит 69.10 «Деятельность в области права». Его указываем основным кодом.

Обязательно читайте пояснения к коду — там обычно прописано, что конкретно входит в этот подкласс, а что нет. Если какая-то деятельность прописана в исключениях и не входит в этот код, рядом с ней стоит ссылка на подходящий.

Выберите дополнительный вид деятельности. Это все остальные виды деятельности, которые могут приносить бизнесу доход в будущем. Если точно знаете, что будете заниматься чем-то одним, дополнительные коды можно не указывать. Но такое бывает редко, поэтому лучше указать несколько кодов про запас.

Например, предприниматель открывает рекламное агентство. Код 73.11 — «Деятельность рекламных агентств».

В процессе работы агентство, возможно, будет проводить фотосъемки, разрабатывать дизайн, исследовать рынок и делать сайты. Поэтому стоит указать следующие дополнительные коды:

- 73.20 — Исследование конъюнктуры рынка и изучение общественного мнения;

- 74.10 — Деятельность специализированная в области дизайна;

- 62.01 — Разработка компьютерного программного обеспечения.

Сколько кодов ОКВЭД можно указывать

По закону нет ограничений по количеству кодов — можно указать хоть все. Но если их будет много и они будут разнородные, налоговая может заподозрить, что это фирма-однодневка , которая прогоняет через себя деньги.

Юристы рекомендуют указывать не больше 20. Обычно компании используют 5—6 кодов в смежных видах деятельности.

Мы подобрали коды ОКВЭД для популярных видов бизнеса.

Таблица популярных кодов ОКВЭД по видам экономической деятельности

| Вид занятий | Код | Расшифровка |

|---|---|---|

| Интернет-магазин | 47.91.2 | Торговля розничная, осуществляемая непосредственно при помощи информационно-коммуникационной сети Интернет |

| Услуги фотографа | 74.20 | Деятельность в области фотографии |

| Продажа рукоделия в интернете | 47.91.2 | Торговля розничная, осуществляемая непосредственно при помощи информационно-коммуникационной сети Интернет |

| Создание сайтов | 63.11.1 | Деятельность по созданию и использованию баз данных и информационных ресурсов |

| Такси | 49.32 | Деятельность такси |

| Кафе или бар | 56.10.1 | Деятельность ресторанов и кафе с полным ресторанным обслуживанием, кафетериев, ресторанов быстрого питания и самообслуживания |

| Создание и редактирование статей | 63.11 | Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность |

| Салон красоты | 96.02 | Предоставление услуг парикмахерскими и салонами красоты |

| Магазин одежды | 47.71 | Торговля розничная одеждой в специализированных магазинах |

| Студия йоги | 93.13 | Деятельность фитнес-центров |

| Продажа рекламы в соцсетях | 73.12 | Представление в средствах массовой информации |

| Продажа своих курсов и вебинаров | 85.41.9 | Образование дополнительное детей и взрослых прочее, не включенное в другие группировки |

Что делать, если нет вида деятельности для вашего бизнеса

Бывает, что ни один код ОКВЭД не описывает ваш вид бизнеса. Тогда лучше выбрать несколько смежных и указать один из них как основной.

Например, в справочнике нет подходящего кода для студии танца на пилоне и акробатики. Но зато есть два похожих: 93.29.2 «Деятельность танцплощадок, дискотек, школ танцев» и 85.41.1 «Образование в области спорта и отдыха».

Если предприниматель будет покупать и оборудовать помещение, еще подойдет код 93.13 «Деятельность фитнес-центров» .

Любой из них можно указать как основной, а остальные — как дополнительные. В любой момент можно добавить или поменять коды.

Как добавить или поменять код ОКВЭД

Для ИП и ООО разный процесс добавления кодов.

Для ИП достаточно подать заявление об изменении кода в интернете. Порядок такой:

- Заполнить форму Р24001 на сайте налоговой.

- Отправить заявление через сайт или распечатать и принести лично.

Для ООО процесс сложнее: нужно подавать заявление лично и собрать пакет документов.

- Документально зафиксировать принятие решения о смене кода. Если учредитель один, то он просто записывает свое решение на бумаге и подписывает. Если учредителей несколько, то они организовывают собрание и оформляют его протокол.

- Определиться, нужно вносить изменения в устав или нет. Если в уставе организации четко прописаны коды деятельности, надо вносить изменения. Если в уставе написано, что предприятие может заниматься любой деятельностью, которая не запрещена в РФ, то можно не вносить.

- Выбрать форму заявления. Если нужны изменения в уставе, то надо заполнить форму P130001. Госпошлина — 800 Р . Если изменения не нужны — форму P140001. Госпошлину платить не надо.

- Заполнить форму. Для формы P130001: заполнить титульный лист, на листе «Л» — изменяющиеся коды, на листе «М» — сведения о заявителе. Для формы P140001: заполнить титульный лист, на листе «Н» — изменяющиеся коды, на листе «Р» — сведения о заявителе.

- Заверить заявление у нотариуса. Это обязательный шаг, даже если директор компании подает заявление лично.

- Отнести документы в налоговую. Документы нужно сдать в налоговую, где регистрировали ООО. На это есть 3 дня после оформления решения о смене кодов. Если отнести позже, можно получить штраф 5000 Р . Список документов: заявление, заверенное у нотариуса, и решение учредителя или протокол об изменении кодов ОКВЭД. Если будут изменения в уставе, то нужен еще новый устав в двух экземплярах и квитанция об уплате госпошлины 800 Р .

- Забрать новые документы. Обычно налоговая вносит изменения за 5 рабочих дней. После этого нужно забрать выписку из ЕГРЮЛ и экземпляр устава с отметкой налоговой.

Как проверить коды ОКВЭД контрагента

Можно узнать коды ОКВЭД любой компании или ИП по ИНН. Это открытая информация, ее можно проверить на сайте налоговой.

Когда начинаете работать с новым партнером, проверьте, какие у него коды ОКВЭД. Если они не совпадают с видом деятельности по договору, для налоговой такие сделки могут выглядеть подозрительно.

Налоговая особенно тщательно проверяет контрагентов, которые работают с НДС. Если коды ОКВЭД компаний не соответствуют деятельности по договору, то налоговая может попросить разъяснения или даже попробует отказать в вычете.

Как связаны налоговые режимы и коды ОКВЭД

Некоторые налоговые режимы подходят только для конкретных видов деятельности.

ОСНО. На общей системе налогообложения можно работать с любыми кодами ОКВЭД.

УСН. На упрощенке могут работать компании с любыми видами деятельности, кроме следующих:

- 64.19, 64.92, 64.99 — банковская деятельность;

- 65.11, 65.12 — страховая деятельность;

- 65.30 — деятельность негосударственных пенсионных фондов;

- 66.11, 66.12 — управление ценными бумагами и финансовыми рынками;

- 64.30 — деятельность инвестиционных фондов;

- 64.92.6 — ломбарды;

- 92.1 — организация азартных игр;

- производство подакцизных товаров (например, алкоголя — 11.01—11.05 , табачных изделий — 12.00, легковых автомобилей — 29.10.2 и т. д.).

ЕСХН. На этом режиме работают компании, которые занимаются сельским хозяйством. Подходит весь раздел 01 — Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях.

Патент. Под патент подходят 63 вида деятельности. Например, парикмахерские и салоны красоты, ремонт мебели и жилья, фотоателье, ветеринарные клиники, услуги по уборке жилых помещений и ведению домашнего хозяйства.

Под ЕНВД подходит больше 10 видов предпринимательской деятельности. Например, бытовые и ветеринарные услуги, парковки, розничные магазины до 150 м², кафе и бары.

Что делать, если не можете выбрать код

Если сомневаетесь в коде ОКВЭД, обратитесь к юристу, который занимается регистрацией юрлиц и ИП. Некоторые юристы консультируют даже по интернету.

Кроме юристов есть сервисы, которые помогают с регистрацией ИП и сами выбирают правильные коды ОКВЭД, — например, сервис Тинькофф-бизнеса.