Какие коды ОКВЭД действуют в 2022 году

Этот материал обновлен 25.08.2021

При регистрации нового юрлица или ИП нужно указать виды деятельности.

Для этого придется изучить ОКВЭД — общероссийский классификатор видов экономической деятельности. Кодов много, и бывает непонятно, какой код подходит определенному бизнесу. Разбираемся с этим в статье.

Зачем нужны коды ОКВЭД

Коды ОКВЭД нужны для налоговой и Росстата. Налоговая следит, чтобы фактическая деятельность компании совпадала с деятельностью по кодам ОКВЭД.

Если компания заявила при регистрации, что занимается грузоперевозками, а сама выставляет счета на информационные услуги, для налоговой это выглядит подозрительно. Она начинает подозревать, что это фирма-однодневка .

Росстат по кодам ОКВЭД считает, сколько компаний в каких видах деятельности работает. А потом выпускает аналитические отчеты.

Как победить выгорание

Что будет, если указать код ОКВЭД неправильно

Налоговая требует, чтобы предприниматели занимались деятельностью по кодам ОКВЭД, которые выбрали при регистрации.

В гражданском кодексе указано, что компания может заниматься любыми видами деятельности, которые не запрещены законом. Поэтому некоторые предприниматели считают, что могут работать по любым кодам и никаких проблем не будет. Они ошибаются. За работу по видам деятельности, которые не указаны при регистрации, компания может получить штраф 5000 Р . И это еще полбеды, вот другие.

Проверка от налоговой. Если в кодах ОКВЭД указано одно, а компания занимается другой деятельностью или виды деятельности часто меняются, налоговая может заподозрить предпринимателя в обналичивании денег и устроить проверку.

Например, ИП при регистрации указал, что занимается производством ювелирных изделий, а по факту получает деньги по договорам продажи цемента. У налоговой это может вызвать подозрения.

Блокировка счета банком. У банка тоже могут возникнуть подозрения. Тогда по 115-ФЗ он обязан приостановить операции по счету и запросить документы для проверки сделки и контрагента.

Проблемы с контрагентами. Перед заключением крупных договоров контрагенты могут проверить ваши коды ОКВЭД. Если среди них не будет кода, по которому заключается сделка, партнеры могут отказаться от договора. Никто не хочет вызывать подозрения у банка и налоговой.

Какие коды ОКВЭД действуют в 2022 году

Все виды экономической деятельности указаны в ОКВЭД. Классификатор регулярно обновляется. Чтобы было легче ориентироваться, весь классификатор разбит на разделы от A до U. Внутри разделов виды деятельности поделены на классы, группы и подгруппы.

К каждому коду есть пояснения — какую конкретно деятельность он включает, а какую нет. Для деятельности, которая не входит в этот раздел, указаны ссылки на правильный код. Разберем структуру кода ОКВЭД на примере 47.71.1 «Розничная торговля одеждой».

Таблица со структурой кодов ОКВЭД

| Обозначение | Расшифровка | |

|---|---|---|

| Раздел | G | Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов |

| Класс | 47 | Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами |

| Подкласс | — | — |

| Группа | 71 | Торговля розничная одеждой в специализированных магазинах |

| Подгруппа | 1 | Торговля розничная мужской, женской и детской одеждой в специализированных магазинах |

Коды ОКВЭД соответствуют другому классификатору — ОКПД2. Это коды товаров и работ. Разница в том, что ОКПД2 — сами товары и работы, а ОКВЭД — деятельность по производству этих товаров или оказанию услуг.

В ОКПД2 более подробное деление, потому что иногда разным подвидам товаров соответствует одна и та же деятельность. Например, в ОКПД2 пшеница делится на твердую и мягкую, озимую и яровую, а в ОКВЭД этому соответствует один код — «Выращивание пшеницы».

Соответствие между классификаторами неполное. Большинство кодов совпадают. Например, в ОКВЭД «Услуги по розничной торговле замороженными продуктами в неспециализированных магазинах» идут под кодом 47.11.1, а в ОКПД2 эта услуга называется «Торговля розничная замороженными продуктами в неспециализированных магазинах» и имеет такой же код. Иногда коды различаются — такие случаи мы свели в таблицу. Вот примеры различий.

Таблица соответствия ОКВЭД и ОКПД2: примеры

| Код по ОКВЭД | Деятельность по ОКВЭД | Коды по ОКПД2 | Товары по ОКПД2 |

|---|---|---|---|

| 01.11.11 | Выращивание пшеницы | 01.11.1 | Пшеница |

| 01.11.12 | Выращивание ячменя | 01.11.31 | Ячмень |

| 01.11.13 | Выращивание ржи | 01.11.32 | Рожь |

| 01.49.4 | Разведение оленей | 01.49.19.100 | Олени |

| 27.90.2 | Производство радиационных аппаратов | 27.90.11.200 | Техника радиационная |

| 46.33.2 | Торговля оптовая яйцами | 46.33.12 | Услуги по оптовой торговле яйцами |

| 64.92.7 | Деятельность микрофинансовая | 64.92.19.150 | Услуги микрофинансовых организаций |

| 91.04.4 | Деятельность природных парков | 91.04.12.130 | Услуги природных парков |

| 95.29.3 | Ремонт игрушек | 95.29.19.100 | Услуги по ремонту игрушек |

| 96.02.2 | Предоставление косметических услуг парикмахерскими и салонами красоты | 96.02 | Услуги парикмахерских и салонов красоты |

Как выбрать код ОКВЭД

Чтобы выбрать код ОКВЭД, можно просто листать справочник. Но есть способ надежнее — расскажу по шагам.

Определитесь, чем занимается бизнес. Для этого надо ответить на вопросы: что делаем, где, для кого.

Давайте сразу на примере:

- Что делаем? Продаем детскую одежду.

- Где? В своем магазине.

- Для кого? Для розничного потребителя.

Это код 47.71.1 «Торговля розничная мужской, женской и детской одеждой в специализированных магазинах».

С кодами все непросто, и нужно учесть детали. Продавать шубы или нижнее белье, в универмаге или оптом — разные коды ОКВЭД.

Выпишите виды вашей деятельности и все коды, которые к ним относятся. По каждому коду изучите, нужна ли для этого вида деятельности лицензия, какие есть ограничения по налоговым режимам, какой тариф на травматизм.

Минимум 4 цифры в коде

При регистрации нужно указать код из четырех цифр. Все подгруппы будут автоматически в него включены.

Если предприниматель открывает салон красоты, ему подходят все коды из группы 96.02 «Предоставление услуг парикмахерскими и салонами красоты». Сюда входят 96.02.1 «Предоставление парикмахерских услуг» и 96.02.2 «Предоставление косметических услуг». Не надо переписывать их все, достаточно указать код основной группы — 96.02. Тогда в салоне можно будет делать и прически, и чистку лица.

Если вам подходит целый класс — код из двух или трех цифр, то нужно указывать отдельно каждую группу этого класса.

Например, предприниматель открывает издательство. Ему подходит класс кодов 58.1 «Издание книг, периодических публикаций и другие виды издательской деятельности». Но использовать код из трех цифр нельзя. Поэтому придется указать все группы, которые входят в этот класс:

- 58.11 — Издание книг;

- 58.12 — Издание адресных справочников и списков адресатов;

- 58.13 — Издание газет;

- 58.14 — Издание журналов и периодических изданий;

- 58.19 — Виды издательской деятельности прочие.

Выберите основной вид деятельности. Он приносит больше всего прибыли и может быть только один.

От основного кода зависит тариф на травматизм, по которому рассчитываются страховые взносы на сотрудников. ООО должны подтверждать основной вид деятельности каждый год — иначе фонд соцстрахования посчитает взносы по максимальному тарифу. ИП не нужно подтверждать вид деятельности: взносы считают по коду, который указан в ЕГРИП.

Например, юрист проводит консультации. Ищем раздел или класс о праве — 69 «Деятельность в области права и бухгалтерского учета».

Если юрист не занимается бухгалтерией, только правом, выбираем подкласс 69.1 «Деятельность в области права».

Нельзя указать просто 69.1, потому что код должен быть как минимум из четырех цифр. Смотрим дальше на группы. Подходит 69.10 «Деятельность в области права». Его указываем основным кодом.

Обязательно читайте пояснения к коду — там обычно прописано, что конкретно входит в этот подкласс, а что нет. Если какая-то деятельность прописана в исключениях и не входит в этот код, рядом с ней стоит ссылка на подходящий.

Выберите дополнительный вид деятельности. Это все остальные виды деятельности, которые могут приносить бизнесу доход в будущем. Если точно знаете, что будете заниматься чем-то одним, дополнительные коды можно не указывать. Но такое бывает редко, поэтому лучше указать несколько кодов про запас.

Например, предприниматель открывает рекламное агентство. Код 73.11 — «Деятельность рекламных агентств».

В процессе работы агентство, возможно, будет проводить фотосъемки, разрабатывать дизайн, исследовать рынок и делать сайты. Поэтому стоит указать следующие дополнительные коды:

- 73.20 — Исследование конъюнктуры рынка и изучение общественного мнения;

- 74.10 — Деятельность специализированная в области дизайна;

- 62.01 — Разработка компьютерного программного обеспечения.

Сколько кодов ОКВЭД можно указывать

По закону нет ограничений по количеству кодов — можно указать хоть все. Но если их будет много и они будут разнородные, налоговая может заподозрить, что это фирма-однодневка , которая прогоняет через себя деньги.

Юристы рекомендуют указывать не больше 20. Обычно компании используют 5—6 кодов в смежных видах деятельности.

Мы подобрали коды ОКВЭД для популярных видов бизнеса.

Таблица популярных кодов ОКВЭД по видам экономической деятельности

| Вид занятий | Код | Расшифровка |

|---|---|---|

| Интернет-магазин | 47.91.2 | Торговля розничная, осуществляемая непосредственно при помощи информационно-коммуникационной сети Интернет |

| Услуги фотографа | 74.20 | Деятельность в области фотографии |

| Продажа рукоделия в интернете | 47.91.2 | Торговля розничная, осуществляемая непосредственно при помощи информационно-коммуникационной сети Интернет |

| Создание сайтов | 63.11.1 | Деятельность по созданию и использованию баз данных и информационных ресурсов |

| Такси | 49.32 | Деятельность такси |

| Кафе или бар | 56.10.1 | Деятельность ресторанов и кафе с полным ресторанным обслуживанием, кафетериев, ресторанов быстрого питания и самообслуживания |

| Создание и редактирование статей | 63.11 | Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность |

| Салон красоты | 96.02 | Предоставление услуг парикмахерскими и салонами красоты |

| Магазин одежды | 47.71 | Торговля розничная одеждой в специализированных магазинах |

| Студия йоги | 93.13 | Деятельность фитнес-центров |

| Продажа рекламы в соцсетях | 73.12 | Представление в средствах массовой информации |

| Продажа своих курсов и вебинаров | 85.41.9 | Образование дополнительное детей и взрослых прочее, не включенное в другие группировки |

Что делать, если нет вида деятельности для вашего бизнеса

Бывает, что ни один код ОКВЭД не описывает ваш вид бизнеса. Тогда лучше выбрать несколько смежных и указать один из них как основной.

Например, в справочнике нет подходящего кода для студии танца на пилоне и акробатики. Но зато есть два похожих: 93.29.2 «Деятельность танцплощадок, дискотек, школ танцев» и 85.41.1 «Образование в области спорта и отдыха».

Если предприниматель будет покупать и оборудовать помещение, еще подойдет код 93.13 «Деятельность фитнес-центров» .

Любой из них можно указать как основной, а остальные — как дополнительные. В любой момент можно добавить или поменять коды.

Как добавить или поменять код ОКВЭД

Для ИП и ООО разный процесс добавления кодов.

Для ИП достаточно подать заявление об изменении кода в интернете. Порядок такой:

- Заполнить форму Р24001 на сайте налоговой.

- Отправить заявление через сайт или распечатать и принести лично.

Для ООО процесс сложнее: нужно подавать заявление лично и собрать пакет документов.

- Документально зафиксировать принятие решения о смене кода. Если учредитель один, то он просто записывает свое решение на бумаге и подписывает. Если учредителей несколько, то они организовывают собрание и оформляют его протокол.

- Определиться, нужно вносить изменения в устав или нет. Если в уставе организации четко прописаны коды деятельности, надо вносить изменения. Если в уставе написано, что предприятие может заниматься любой деятельностью, которая не запрещена в РФ, то можно не вносить.

- Выбрать форму заявления. Если нужны изменения в уставе, то надо заполнить форму P130001. Госпошлина — 800 Р . Если изменения не нужны — форму P140001. Госпошлину платить не надо.

- Заполнить форму. Для формы P130001: заполнить титульный лист, на листе «Л» — изменяющиеся коды, на листе «М» — сведения о заявителе. Для формы P140001: заполнить титульный лист, на листе «Н» — изменяющиеся коды, на листе «Р» — сведения о заявителе.

- Заверить заявление у нотариуса. Это обязательный шаг, даже если директор компании подает заявление лично.

- Отнести документы в налоговую. Документы нужно сдать в налоговую, где регистрировали ООО. На это есть 3 дня после оформления решения о смене кодов. Если отнести позже, можно получить штраф 5000 Р . Список документов: заявление, заверенное у нотариуса, и решение учредителя или протокол об изменении кодов ОКВЭД. Если будут изменения в уставе, то нужен еще новый устав в двух экземплярах и квитанция об уплате госпошлины 800 Р .

- Забрать новые документы. Обычно налоговая вносит изменения за 5 рабочих дней. После этого нужно забрать выписку из ЕГРЮЛ и экземпляр устава с отметкой налоговой.

Как проверить коды ОКВЭД контрагента

Можно узнать коды ОКВЭД любой компании или ИП по ИНН. Это открытая информация, ее можно проверить на сайте налоговой.

Когда начинаете работать с новым партнером, проверьте, какие у него коды ОКВЭД. Если они не совпадают с видом деятельности по договору, для налоговой такие сделки могут выглядеть подозрительно.

Налоговая особенно тщательно проверяет контрагентов, которые работают с НДС. Если коды ОКВЭД компаний не соответствуют деятельности по договору, то налоговая может попросить разъяснения или даже попробует отказать в вычете.

Как связаны налоговые режимы и коды ОКВЭД

Некоторые налоговые режимы подходят только для конкретных видов деятельности.

ОСНО. На общей системе налогообложения можно работать с любыми кодами ОКВЭД.

УСН. На упрощенке могут работать компании с любыми видами деятельности, кроме следующих:

- 64.19, 64.92, 64.99 — банковская деятельность;

- 65.11, 65.12 — страховая деятельность;

- 65.30 — деятельность негосударственных пенсионных фондов;

- 66.11, 66.12 — управление ценными бумагами и финансовыми рынками;

- 64.30 — деятельность инвестиционных фондов;

- 64.92.6 — ломбарды;

- 92.1 — организация азартных игр;

- производство подакцизных товаров (например, алкоголя — 11.01—11.05 , табачных изделий — 12.00, легковых автомобилей — 29.10.2 и т. д.).

ЕСХН. На этом режиме работают компании, которые занимаются сельским хозяйством. Подходит весь раздел 01 — Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях.

Патент. Под патент подходят 63 вида деятельности. Например, парикмахерские и салоны красоты, ремонт мебели и жилья, фотоателье, ветеринарные клиники, услуги по уборке жилых помещений и ведению домашнего хозяйства.

Под ЕНВД подходит больше 10 видов предпринимательской деятельности. Например, бытовые и ветеринарные услуги, парковки, розничные магазины до 150 м², кафе и бары.

Что делать, если не можете выбрать код

Если сомневаетесь в коде ОКВЭД, обратитесь к юристу, который занимается регистрацией юрлиц и ИП. Некоторые юристы консультируют даже по интернету.

Кроме юристов есть сервисы, которые помогают с регистрацией ИП и сами выбирают правильные коды ОКВЭД, — например, сервис Тинькофф-бизнеса.

Оценка профессиональных рисков в 2022 году

Наступил 2022 год, которые уже принес и еще принесет нам много изменений в нормативные требования охраны труда.

Вступившие в силу новые правила по охране труда, в зависимости от уровня оценки профессиональных рисков, возлагают на работодателя права в обеспечении дополнительных мер по обеспечению безопасности при выполнении работ, а в целях дополнительного контроля за производством работ применять дополнительное оборудование, обеспечивающие фото, видео или аудио фиксацию.

Помимо новых правил по охране труда, обязанность по оценке и управлению профессиональными рисками в 2022 году предусмотрена ст. 209, 212 Трудового кодекса РФ.

Работодатель обязан обеспечить информирование работников об условиях и охране труда на рабочих местах, о риске повреждения здоровья, предоставляемых им гарантиях, полагающихся им компенсациях и средствах индивидуальной защиты.

Оценка профессиональных рисков в типовом положение по охране труда

В соответствии с при Приказом Минтруда России от 19.08.2016 N 438н “Об утверждении Типового положения о системе управления охраной труда” (далее – Положение) одним из основных компонентов Системы управления охраны труда является внедрение процедуры Системы управления профессиональных рисков При не проведении оценки профессиональных рисков в организации, ГИТ признает функционирование Системы управления охрану труда не в полном объеме.

Конкретных требований, правил или методик к порядку проведения оценки профессиональных рисков в действующем законодательстве не представлено, но более подробно порядок проведения процедуры оценки профессиональных рисков изложен в пункте 33 Положения:

В соответствии с пунктом 36 Положения N 438н работодатель самостоятельно устанавливает порядок выявления, оценки и управления профессиональными рисками.

При выявлении опасностей можно руководствоваться пунктом 35 Положения, в данном представлен типовой перечень опасностей, которые работодатель может использовать в зависимости от специфики своей деятельности.

Оценка профессиональных рисков в новых правилах по охране труда

Новые правила по охране труда прямо нам говорят о том, что работодателям необходимо проводить оценку профессиональных рисков. Если посмотреть на раздел I «Общие требования» то в большинстве новых правилах мы увидим:

Новые правила по охране труда при работе на высоте (Приказ Минтруда России № 782н от 16 ноября 2022 г.) прямо указывают на то, что работодатель должен провести оценку профессиональных рисков.

“Работодатель, исходя из специфики своей деятельности и характеристик объекта, обязан в рамках процедуры управления профессиональными рисками системы управления охраной труда (далее – СУОТ) провести оценку профессиональных рисков, связанных с возможным падением работника с высоты в соответствии с классификацией работ на высоте, указанной в пункте 3 Правил”.

На основании результатов проведенной оценки профрисков работодателю необходимо будет разработать мероприятия, направленные на снижение уровня профессиональных рисков.

Проверочные листы Роструда

В утвержденных проверочных листах Приказа Роструда от 10.11.2017 N 655, которыми руководствуется государственная инспекция труда, при контроле за соблюдение трудового законодательства работодателям так же упоминается о проверке информирования работников и риске повреждения здоровья.

При выполнении вышеуказанного требования информирования работников и риске повреждения здоровья рекомендуем проводить под подпись.

Как провести оценку профриска самостоятельно

Для проведения процедуры по выявлению опасностей и управление профессиональными рисками работодателю необходимо провести комплекс последовательных мероприятий:

- Идентифицировать опасности на рабочих местах. Тут главное ответить на вопрос «С каким риском может столкнуться работник?», в следствии наступления которого может наступить несчастный случай». При выявлении опасностей необходимо учесть применяемое оборудование и материалы, условия окружающей среды, состояние производственных помещений, виды выполняемых операций, технологический процесс. Особое внимание стоит обратить требования новых правил по охране труда, например в новых ПОТ при работе в ОЗП, процедуре выявление риска посвящен целый раздел.

- Провести процедуру оценки уровня профессиональных рисков. В настоящий момент в Российском законодательстве не установлены единые требования к правилам оценки выявленных опасностей, поэтому работодатель может использовать методы из ГОСТов или разработать свою методику оценки рисков. Каждый выявленный риск необходимо описать, с указанием вероятности его возникновения и возможных последствий.

Пример карты оценки риска:

Разработка плана мероприятий по оценки рисков. Реализуемые мероприятия должны быть направлены на снижения выявленных профрисков. После его реализации необходимо повторно провести процедуру оценки рисков.

Пример плана мероприятий:

Какие нормативные документы использовать

Для оценки профессиональных рисков работодатель вправе применять имеющиеся методики оценки или разработанные самостоятельно. Среди имеющихся документов, которые помогут в реализации процедуры стоит выделить:

-

Приказ Минтруда России (Министерство труда и социальной защиты РФ) от 19 августа 2016 г. №438Н “Об утверждении типового положения о системе управления охраной труда”.

Данный приказ описывает общие требования к процедуре оценки профессиональных рисков. В нем так же можно найти типовой перечень опасностей.

ГОСТ Р 12.0.010-2009 Система стандартов безопасности труда (ССБТ). Системы управления охраной труда. Определение опасностей и оценка рисков.

В данном ГОСТе представлены описаны способы оценки рисков, которые можно применять в различных отраслях экономике и на рабочих местах.

ГОСТ Р ИСО/МЭК 31010-2011 «Менеджмент риска. Методы оценки риска».

Стандарт утвержден еще в 2011 году, в нем представлены методы оценки риска и даны ссылки на другие международные стандарты, в которых более подробно описано применение конкретных методов оценки риска.

Р 2.2.1766-03 Руководство по оценке профессионального риска для здоровья работников. Организационно-методические основы, принципы и критерии оценки.

Руководством определяются санитарно-эпидемиологические требования при проведении оценки профессионального риска.

Штрафные санкции за непроведение оценки профессиональных рисков

За непроведение оценки профессиональных рисков, работодатель может быть привлечен к административной ответственности в соответствии с ч. 1 ст. 5.27.1 КоАП РФ, в виде штрафа:

- На должностных лиц – от 2000 до 5000 рублей;

- На индивидуальных предпринимателей – от 2000 до 5000 рублей;

- На юридические лица – от 50000 до 80000 рублей.

Оценка профессиональных рисков сторонней организацией

Наша компания является лидером на рынке услуг по оценке профессиональных рисков. Основное наше преимущество в том, что мы оцениваем риски не только по типовому положению системы управления охраны труда, но и в зависимости от деятельности организации и видов выполняемых работ.

Специалисты нашей компании:

- Совершат выезд в Вашу организацию;

- Обследую рабочие места и помещения на наличие потенциальных опасностей;

- Оценят функционирование системы управления охраны труда;

- Подготовят отчет и разработают мероприятия по управлению рисками;

- Проведут консультации по применению результатов оценки;

- Окажут консультации и поддержку в течение всего срока действия отчета.

Если у Вас остались вопросы Вы можете заполнить форму ниже или связаться с нами по телефону, указанному на сайте.

Классификация видов экономической деятельности по классам профессионального риска на 2022 год

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Классификация видов экономической деятельности по классам профессионального риска на 2022 год». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Обеспечение безопасности на предприятии — важнейшая задача каждого руководителя. При условии ее успешной реализации никто не застрахован от несчастных случаев. Работодатель обязан предоставить своим сотрудникам определенные гарантии, в том числе — за счет специальных выплат.

Например, во время СОУТ установили, что на работника воздействует такой фактор, как шум, и определили на рабочем месте вредные условия труда подкласса 3.1. А в ходе оценки профрисков установили, какова вероятность того, что работник потеряет слух.

Что делать, если работодатель не представил…

Работодатель должен ежегодно подавать отчетность и подтверждать соответствие его деятельности определенным классам профессионального риска.

Классы профессионального риска устанавливаются для всех сотрудников субъекта хозяйствования в целом, и соответственно им отчисляются и страховые взносы. В то же время размеры взносов и доплат за вредные или опасные условия труда устанавливаются в отношении каждого рабочего места в индивидуальном порядке.

Весьма интересно, ведь сведения об основном виде деятельности сразу указывается в регистрационных документах, и по-влиять на его изменение можно лишь походом в налоговую. Впрочем организации должны ежегодно подтверждать такую информацию.

ОКВЭД: 24.10; 24.10.1; 24.10.11; 24.10.12; 24.10.13; 24.10.2; 24.10.3; 24.10.4; 24.10.5; 24.10.6; 24.44; 25.40; 30.40.

По завершению работ по оценке профессиональных рисков, разрабатывают, утверждают и доводят до работников следующие локальные нормативные акты:

- реестр опасностей;

- отчет о проведении оценки уровней рисков, с указанием установленных уровней по каждому риску.

- план мероприятий по снижению уровней профессиональных рисков

Стоит отметить, что присвоенный тариф может уменьшаться и увеличиваться с течением времени за счет скидок или надбавок, установленных действующим законодательством.

Страхователь может узнать тариф, воспользовавшись таблицей. Еще один способ — это официальный портал Фонда социального страхования. Путь пользователя с Главной страницы сайта будет такой: официальный ресурс ФСС — несчастные случаи, ставка 2019 по ОКВЭД .

Когда трудовой инспектор может принять решение о принудительном взыскании зарплаты? Рассказываем, что делать, чтобы избежать негативных последствий.

Интернет-портал «Российской газеты»(16+) зарегистрирован в Роскомнадзоре 21.06.2012 г. Номер свидетельства ЭЛ № ФС 77 — 50379.

Ежегодно компании должны предоставлять в ФСС сведения о том, какой из видов деятельности является основным — в зависимости от этого и будут установлены тарифы. Если же такие данные не передаются — ФСС вправе выбрать из перечня ОКВЭД наиболее опасный из закрепленных за компанией в ЕГРЮЛ и установить тарифы по нему. Такая практика приводит к большому числу разногласий, которые разрешаются в суде.

Страховщик по этому виду страхования — Фонд соцстраха, а страхователь — это работодатель: юрлицо, предприниматель или физлицо, которое подписало трудовое соглашение с работником.

Страховые тарифы по классам риска

Поясним: если класс профессионального риска определяет риск в целом на организацию, то процедура оценки профессиональных рисков помогает понять, с какими именно опасностями на рабочих местах могут столкнуться работники.

Ставка по взносам на травматизм и заболевания, связанные с производством, составляет от 0,2% до 8,5%. Чем выше степень риска в основной деятельности компании, тем выше и ставка (ст. 1 Закона № 179-ФЗ 2005-го года).

Страховые взносы — это обязательные платежи, рассчитываемые по специальному тарифу, которые все работодатели должны ежемесячно перечислять страховщику. Это денежная компенсация, призванная защитить интересы работника в случае получения им травмы на производстве или профессионального заболевания.

Ставка по взносам на травматизм и заболевания, связанные с производством, составляет от 0,2% до 8,5%. Чем выше степень риска в основной деятельности компании, тем выше и ставка (ст. 1 Закона № 179-ФЗ 2005-го года).

Страхователями являются работодатели, с которыми сотрудник заключил трудовой договор — это могут быть как индивидуальные предприниматели, так и юридические лица. Если же персонал работает по гражданско-правовому договору, то обязанность по уплате страховых взносов снимается, за исключением случаев, когда договор предусматривает такое условие.

Поскольку вопросов по теме накопилось немало, мы решили разделаться с ними одним махом и написали полноценную статью об отпуске без сохранения заработка. Она привлекательна тем, что описывает реальные проблемы, возникающие у ваших коллег на практике. Поэтому вполне возможно, что и вы найдете в ней свою ситуацию, над выходом из которой ломаете голову в данный момент.

К нам в редакцию часто поступают вопросы от читателей по поводу оформления и предоставления отпусков «за свой счет». Например, такой: организация решила провести капитальный ремонт в здании офиса и отправить всех работников в отпуск без сохранения зарплаты на время ремонта. Как правильно это оформить?

Все виды экономической деятельности, занесенные в новый ОКВЭД 2017, разбиты на 32 класса риска. Соответственно, и 32 тарифа взносов на травматизм. К одному классу отнесены виды деятельности со схожими показателями производственного травматизма, профессиональных заболеваний и, как следствие, расходов на обеспечение по страхованию. Чем выше класс, тем больше риск для работников.

Например, ОКВЭД 18.11 «Печатание газет» относится к 1 классу профриска со ставкой 0,2 %, а ОКВЭД 05.10.1 «Добыча угля и антрацита» — к 32 классу со ставкой 8,5 %.

Тариф взносов на травматизм для новых организаций и предпринимателей определяют по первому ОКВЭД, указанному в ЕГРЮЛ или ЕГРИП. Присвоенный тариф ФСС сообщит организации в уведомлении.

Для правильной оценки рисков нужно установить качественные значения вероятностей наступления ущербов: низкая, средняя и высокая. При этом вероятность исхода, не связанного с наступлением ущерба, оценивают как среднюю.

Взносы на травматизм — это регулярные денежные переводы, которые работодатель делает в ФСС за работников. Если сотрудник травмируется на производстве, Фонд выплатит ему компенсацию за вред здоровью. Правила по уплате взносов прописаны в Законе 1998 года № 125-ФЗ.

Обычно речь здесь идет об основном виде экономической деятельности, указанном при регистрации общества.

Р 2.2.1766-03. 2.2. Гигиена труда. Руководство по оценке профессионального риска для здоровья работников. Организационно-методические основы, принципы и критерии оценки.

Кажется, что понятие риска придумали сами страховые компании, поскольку «профессиональный риск» тому не исключение. Да, речь идёт о Фонде социального страхования (ФСС), куда каждый год Вы предоставляете сведения о том, какой из видов Вашей деятельности (из перечня ОКВЭД) является основным.

Установление класса профессионального риска осуществляется в целях разделения видов экономической деятельности на группы, используемые при установлении размера страховых тарифов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Как определить класс профессионального риска

ОКВЭД и класс профессионального риска связаны между собой нормативными актами. Но на практике, когда дело доходит до выплат компенсации сотрудникам, у руководителя предприятия или его помощников могут возникнуть некоторые трудности: ведь классификаций много, а выбрать нужно единственно правильную.

Таким образом, возникновение простудных заболеваний может быть отнесено к профессиональным рискам. Однако это несопоставимо с профессиональными рисками, ведущими к инвалидности или смерти. Поэтому логично выделять уровни рисков.

При этом единовременная материальная помощь, больничные, выходные пособия, расходы на переподготовку и целевые выплаты от государства никакими отчислениями не облагаются (статья 20.2 №125-ФЗ ).

Все перечисленные выше факторы рисков могут приводить к различным травмам и профессиональным заболеваниям.

МР 2.2.0085-14. 2.2. Гигиена труда. Оценка и прогноз профессиональной надежности и профессионального риска водителей различных автотранспортных средств.

Чем выше класс (риск того, что работник может получить травму или заболевание, поскольку занят в данном виде деятельности), тем выше ставка взносов на страхование от несчастных случаев.

Напомним, отнесение видов экономической деятельности к классу профессионального риска используется в целях установления страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

ОКВЭД: 03.1; 07.10.2; 08.12; 08.12.1; 08.12.2; 23.6; 23.61; 23.61.1; 23.61.2; 23.62; 23.63; 23.64; 23.65; 23.65.1; 23.65.2; 23.69; 23.70; 23.70.1; 23.70.2; 23.70.3; 24.20; 24.20.1; 24.20.2; 24.20.3.

Вопросы расчетов регламентируются следующими нормативно-правовыми актами:

- ч. 1 ст. 21 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ;

- п. 8 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных постановлением Правительства РФ от 01.12.2005 N 713 .

- Приказ Минтруда России от 30.12.2016 N 851н (в нем содержится классификация видов экономической деятельности и соответствующая градация уровней риска).

Согласно действующему законодательству создание системы управления охраной труда, в которую входит управление профессиональными рисками, — обязанность каждого российского работодателя.

Кроме анкет, источниками информации для идентификации рисков могут быть данные статистической информации по травматизму и профзаболеваемости, данные производственного контроля, анализ должностных инструкций и стандартных операционных процедур (проекты производства работ, технологические карты и технические регламенты).

Классы профессионального риска и страховые тарифы в 2022 году

Классы профессионального риска и страховые тарифы — это связанные понятия: чем выше риск, тем ощутимее для бюджета предприятия страховые взносы на на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. О том, что такое классы профессионального риска и страховые тарифы и какие существуют способы их определения, вы узнаете из статьи.

Общие сведения

Обеспечение безопасности на предприятии — важнейшая задача каждого руководителя. При условии ее успешной реализации никто не застрахован от несчастных случаев. Работодатель обязан предоставить своим сотрудникам определенные гарантии, в том числе — за счет специальных выплат.

Страховые взносы — это обязательные платежи, рассчитываемые по специальному тарифу, которые все работодатели должны ежемесячно перечислять страховщику. Это денежная компенсация, призванная защитить интересы работника в случае получения им травмы на производстве или профессионального заболевания. Страховые платежи носят регулярный характер, вносятся за каждого работника индивидуально и выплачиваются только после наступления страхового случая.

Страхователями являются работодатели, с которыми сотрудник заключил трудовой договор — это могут быть как индивидуальные предприниматели, так и юридические лица. Если же персонал работает по гражданско-правовому договору, то обязанность по уплате страховых взносов снимается, за исключением случаев, когда договор предусматривает такое условие.

Страховые отчисления на травматизм делают со следующих поступлений:

- заработная плата;

- премии и надбавки;

- отпускные.

При этом единовременная материальная помощь, больничные, выходные пособия, расходы на переподготовку и целевые выплаты от государства никакими отчислениями не облагаются (статья 20.2 №125-ФЗ ).

Ежегодно Правительство пересматривает нормативы страховых взносов и принимает решения о внесении изменений или сохранении прежних показателей. 12 декабря 2022 года Госдума приняла в третьем чтении законопроект № 556366-7 «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2022 год и на плановый период 2022 и 2022 годов», которым установила, что взносы исчисляются и уплачиваются по тарифам, указанным в ФЗ от 22.12.2005 № 179-ФЗ .

Определение класса профессионального риска (страхового тарифа организации)

Размер страхового тарифа непосредственным образом связан с классом профессионального риска. Для того чтобы определить, какую ставку по травматизму необходимо вносить, нужно знать основной вид деятельности организации (ОКВЭД). Таковым является:

- тот, по которому компания производит наибольший объем товаров и услуг;

- в рамках которого занято наибольшее количество персонала.

Ежегодно компании должны предоставлять в ФСС сведения о том, какой из видов деятельности является основным — в зависимости от этого и будут установлены тарифы. Если же такие данные не передаются — ФСС вправе выбрать из перечня ОКВЭД наиболее опасный из закрепленных за компанией в ЕГРЮЛ и установить тарифы по нему. Такая практика приводит к большому числу разногласий, которые разрешаются в суде. Судебные инстанции в большинстве случаев встают на сторону страховщиков — несмотря на аргументы компаний, что «опасный» ОКВЭД вообще не используется в реальной деятельности компаний. Чтобы избежать этого, ФСС рекомендует проверить перечень ОКВЭД и удалить ненужные.

Действующее законодательство выделяет 32 класса, которые отражают уровень производственного травматизма, профессиональной заболеваемости и, соответственно, расходов на обеспечение по страхованию (ст. 3 закона № 125-ФЗ). Чем выше этот уровень, тем больше платеж: так, размер страхового тарифа (1-й класс профессионального риска) облагается самым низким взносом. В 2022 году тарифы ФСС рассчитываются в диапазоне от 0,2 до 8,5 %.

Вопросы расчетов регламентируются следующими нормативно-правовыми актами:

- ч. 1 ст. 21 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ;

- п. 8 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных постановлением Правительства РФ от 01.12.2005 N 713 .

- Приказ Минтруда России от 30.12.2016 N 851н (в нем содержится классификация видов экономической деятельности и соответствующая градация уровней риска).

Как соотносится размер страхового тарифа с классом профессионального риска, показано в таблице:

Например, 0,2% — размер страхового тарифа (1 класс профессионального риска) — назначается предприятию, занимающемуся издательской деятельностью. А производство электроэнергии — это уже 18-й класс риска, и отчисления для таких организаций составляют 2,3%.

Стоит отметить, что присвоенный тариф может уменьшаться и увеличиваться с течением времени за счет скидок или надбавок, установленных действующим законодательством. Например, в ФСС установлены льготы:

- для работодателей, которые нанимают инвалидов;

- для общественных организаций инвалидов или субъектов, чей уставной капитал на 100% принадлежит такой организации.

В статье 427 НК РФ определены пониженные ставки для:

- компаний, которые занимаются благотворительностью, строительством, работают в сфере образования или здравоохранения (если их годовой доход не больше 79 млн. рублей);

- предприятий, которые ведут финансовую деятельность в свободных экономических зонах;

- IT-компаний;

- аптечных организаций;

- и др.

Таких категорий большое количество — для них ставка колеблется от 0 до 2%.

Несмотря на то что сведения о виде деятельности изначально указываются в регистрационных документах, страхователь обязан ежегодно подтверждать эту информацию. Каждый год происходит уточнение и определение класса профессионального риска — страхового тарифа организации. Для этого в органы соцстрахования необходимо направить:

- заявление (Приложение № 1 к Порядку, утвержденному Приказом Минздравсоцразвития от 31.01.2006 N 55 );

- подтверждающую справку (Приложение № 2);

- расшифровку баланса за предыдущий период (требование не обязательно для представителей малого бизнеса).

Если же работодатель не предоставляет подтверждающие документы, то служащие фонда социального страхования самостоятельно присваивают класс профессионального риска и устанавливают максимальную ставку – 8,5%, которую запрещено оспаривать ( постановление правительства РФ от 17.06.2016 N 551 ).

Дополнительные взносы

Помимо основных тарифов, глава 34 НК РФ устанавливает и дополнительные страховые взносы, которые применяются в отношении работников, занятых на вредном и опасном производстве, а именно:

- подземных работах, в горячих цехах, на вредных производствах в соответствии со Списком 1 (пп. 1, п. 1, ст. 30 ФЗ № 400 );

- работах с тяжелыми условиями труда, указанных в Списке 2 (пп. 2, п. 1, ст. 30 ФЗ № 400);

- работах, предусмотренных пп. 3–18 п. 1, ст. 30 ФЗ № 400 (так называемые «малые списки»).

Что же касается величины дополнительных взносов, то их размер зависит от проведения специальной оценки условий труда. Если она не производилась, то тариф устанавливается в размере 9% — для Списка № 1 и в размере 6% — для Списка № 2 и «малых списков».

Если же спецоценка проводилась, то статья 428 НК РФ устанавливает следующие тарифы:

Что нового в 2022 году

Тарифы, категории плательщиков и льготников остались прежними, однако изменения коснулись следующего:

- 31 декабря 2018 года истек срок прохождения процедуры спецоценки условий труда — в 2022 году не сделавших этого ждут неприятности;

- если была проведена спецоценка условий труда в офисах, данные об этом нужно отразить в таблице 5 формы 4-ФСС за I квартал 2022 года;

- не забудьте использовать эти сведения в заявлении на расчет скидки по тарифу (заявление на скидку в 2022 году нужно отправить не позднее 1 ноября 2022-го).

Как определить класс профессионального риска по ОКВЭД

Что такое класс профессионального риска по ОКВЭД и как его определить? Этот вопрос очень актуален для большинства работодателей, ведь именно данный параметр определяет размер отчислений в ФСС . Чем выше риск, тем больше денег придется уплачивать. Размеры тарифов по страховым взносам на случай травматизма и профзаболеваний устанавливаются в диапазоне от 0,2 до 8,5%, работодатели имеют право корректировать их на размер скидки (надбавки) или льготы.

Классы профессионального риска: что это?

Под профриском подразумевается вероятность причинения вреда здоровью или получение профессиональных заболеваний сотрудником предприятия во время выполнения трудовых обязанностей. Самыми опасными являются, например, такие профессии: военнослужащий, шахтер, спасатель МЧС, пожарный, строитель, электрик и т.п.

Классы профессионального риска по ОКВЭД в 2022 году – это категории, на которые подразделяются виды деятельности в зависимости от уровня риска. Данный параметр устанавливается для всех сотрудников субъекта хозяйствования.

Как классы профриска связаны со страховыми тарифами на «травматизм» и классификатором ОКВЭД?

Всего существует 32 класса профриска, именно они определяют размер процентной ставки от несчастных случаев по ОКВЭД. В них сгруппированы виды деятельности, имеющие схожесть по уровню рисков и частоте травматизма работников, занятых в этой сфере. Классификатор составлен на базе справочника ОКВЭД2, действующего на сегодняшний день. На сегодня единственной действующей редакцией классификатора кодов ОКВЭД является справочник ОК 029-2014 (КДЕС Ред. 2), его сокращенное название – ОКВЭД2. Все ранее действующие редакции утратили силу.

Работодатели обязаны ежегодно сообщать, какой вид деятельности был для них основным в прошедшем году (то есть, принес наибольшую долю выручки). Такие сведения передаются в ФСС ежегодно до 15 апреля. Если не сделать этого в установленный срок, ФСС самостоятельно выберет самый рискованный вид деятельности из тех, которые числятся за юридическим лицом в ЕГРЮЛ, и уже по нему установит тариф по несчастным случаям по ОКВЭД на текущий год. При этом у работодателя не будет возможности оспорить установленный тариф.

Как работодателю определить класс профриска на основе кодировки ОКВЭД

Рассмотрим, как определить класс профессионального риска по ОКВЭД. Размер ставки ежемесячных отчислений в ФСС регулируется федеральным законом от 22.12.2005 № 179-ФЗ (с изм. от 27.12.2019). В тексте данного закона приведена таблица, согласно которой установлены 32 тарифа, зависящих от степени риска разных профессий. Для каждого из них установлен свой размер ставки (от 0,2 до 8,5%).

Для определения ставки НС и ПЗ по ОКВЭД работодателю потребуется:

Основной код ОКВЭД – все свои коды можно найти в выписке из ЕГРЮЛ. Основным видом деятельности считается тот, который приносит организации наибольший доход.

Таблица классов профессионального риска и тарифов, приведенная в ст. 1 федерального закона № 179-ФЗ (необходимо использовать самую последнюю редакцию закона).

Классификация, утвержденная Приказом Минтруда от 30.12.2016 № 851н. В этом документе все существующие коды ОКВЭД распределены по классам профессионального риска. Классификация представлена в виде таблицы, в которой коды ОКВЭД приведены в разрезе 32-х классов.

Присвоенная ставка страховых взносов по НС и ПЗ по ОКВЭД и класс профессионального риска должны быть указаны в уведомлении из ФСС . Такое уведомление страхователи впервые получают на этапе регистрации. Также ФСС ежегодно направляет работодателям уведомление о присвоенной ставке в текущем году (исходя из основного вида деятельности).

Последовательность действий при определении класса профриска

Итак, для определения класса профриска и тарифа от несчастных случаев по ОКВЭД необходимо сделать следующее:

Узнать код ОКВЭД по основному виду бизнеса (имеющему наибольшую долю в объеме произведенной продукции, оказанных услуг прошлого года). Если организация ведет лишь один вид деятельности – он и будет основным. При равной доле доходов от нескольких направлений, в качестве основного выбирается то из них, которое имеет наиболее высокий класс профриска.

Найти этот код ОКВЭД в Классификации Приказа Минтруда № 851н и таким образом определить, к какому из 32-х классов профриска относится основная деятельность организации.

Руководствуясь данными таблицы, приведенной в ст. 1 закона № 179-ФЗ, определить тариф по травматизму по ОКВЭД для класса профриска своей организации.

В таблице из ст. 1 закона № 179-ФЗ профриски распределены от наименьшего к наибольшему. В конце списка собраны наиболее рискованные виды деятельности, к ним относится охота на диких животных, добыча и обогащение угля, цветных металлов и пр. Самым низким будет тариф у класса 1 (0,2 %), а самым высоким – у класса 32 (8,5 %).

Определение класса профриска на примере

Предположим, что нам надо определить класс риска по ОКВЭД и тариф для организации, которая производит оборудование и машины для металлургии (этот вид деятельности был для нее основным в 2019 г.). Определять класс и тариф для 2022 года будем таким образом:

Уточняем основной код ОКВЭД для данного вида деятельности – 28.91.

Согласно Классификации из Приказа Минтруда № 851н, этот код ОКВЭД относится к 20-му классу профриска.

Переходим к закону № 179-ФЗ чтобы узнать ставку взносов на «травматизм» по ОКВЭД. Для 20-го класса она составляет 2,8 %.

Рассмотрим еще один пример. Предположим, что организация предоставляет только услуги в области добычи нефти:

Уточняем кодировку основного ОКВЭД – 09.10.

В Приказе Минтруда № 851н находим класс, к которому относится этот код. В нашем случае это будет класс 3.

Руководствуясь законом № 179-ФЗ, определяем ставку отчислений в ФСС для класса 3 – 0,4 %.

Для других кодов ОКВЭД определение класса профриска и тарифной ставки осуществляется в аналогичном порядке.

Следует учитывать, что изменение кодировки ОКВЭД в течение отчетного года не приведет к изменению ставки ежемесячных отчислений в ФСС . Но если в Классификацию или Приказ № 179-ФЗ будут внесены изменения, организации придется уплачивать взносы по обновленной ставке.

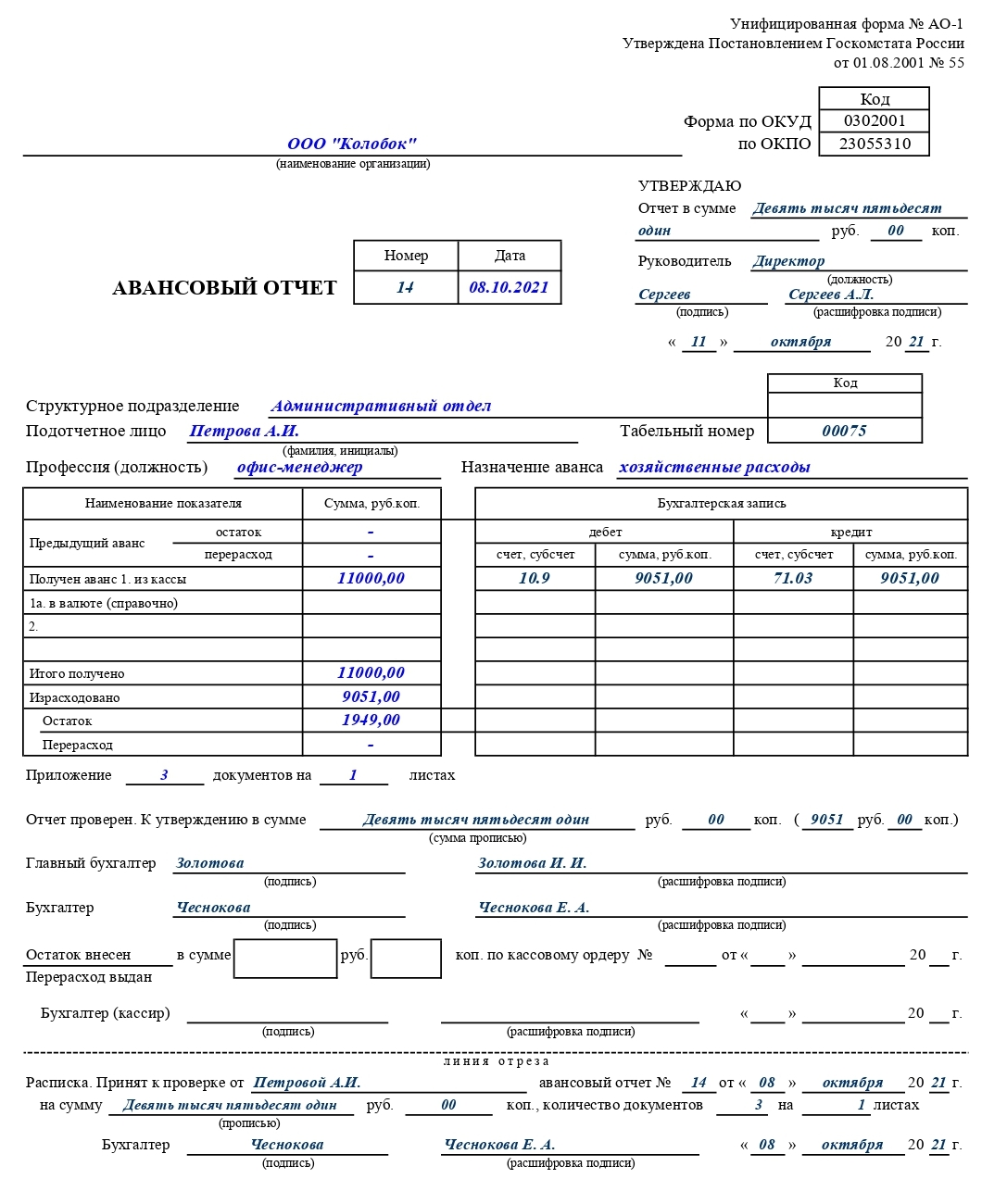

Виды назначений аванса в авансовом отчете

- Авансовый отчет: функции и особенности оформления

- Назначение авансов в авансовом отчете: где и что записать

- Итоги

Авансовый отчет: функции и особенности оформления

С авансовым отчетом чаще всего приходится сталкиваться тем сотрудникам, которые занимаются снабжением или ездят в командировки.

Как организовать выдачу и возврат подотчета, см. в материале «Совершенствование учета расчетов с подотчетными лицами».

ВНИМАНИЕ! С 30.11.2022 организация или ИП вправе самостоятельно устанавливать срок, в который подотчетник должен представить авансовый отчет. Такое правило работодатель прописывает в своих внутренних локальных актах, например, в положении о расчетах с подотчетными лицами. Требования отчитаться по подотчетным суммам в 3-х дневный срок исключили указанием ЦБ от 05.10.2022 № 5587-У .

Что еще изменилось в порядке ведения кассовых операций с 30.11.2020, узнайте из разъяснений экспертов, приведенных в системе КонсультантПлюс. Если у вас нет доступа к К+, получите пробный онлайн-доступ бесплатно.

В этом отчете одновременно сочетается несколько функций, таких как:

- отчетная — с его помощью сотрудники отчитываются по подотчетным суммам;

- учетная — на его основе бухгалтерия заносит информацию о движении подотчетных средств (выданных, возвращенных и др.) или о поступлении материальных ценностей, приобретенных подотчетными лицами;

- информационная — в нем содержится множество сведений, необходимых для учета и отчетности (о подотчетном лице, величине его задолженности, сумме и направлении использования потраченных средств и др.).

Заполнить авансовый отчет можно двумя способами:

- вручную — для этого в бухгалтерии нужно взять специальный бланк отчета формы АО-1 (утв. постановлением Госкомстата РФ от 01.08.2001 № 55) или разработанную самой компанией форму;

- электронно — заполнив графы авансового отчета на компьютере, скачав электронный бланк отчета.

Заполненный на бумаге или на компьютере документ подписывается подотчетным лицом и утверждается руководителем фирмы. При этом электронные отчеты могут подписываться электронной цифровой подписью и согласовываться в системе электронного документооборота (письмо Минфина России от 12.04.2013 № 03-03-07/12250).

Нюансы оформления авансовго отчета детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Назначение авансов в авансовом отчете: где и что записать

Назначение аванса отражается в отдельной графе авансового отчета. Строгих правил при ее оформлении не существует. При этом необходимо учесть следующее:

- цель выдачи денег подотчетному лицу обычно отражается в приказе или служебной записке (форма документа утверждается самой компанией);

- графа «Назначение аванса» в авансовом отчете в краткой форме должна эту цель содержать.

Аванс сотруднику может быть выдан:

- на покрытие расходов, связанных с командировкой (оплату авиа- или железнодорожных билетов, проживание в гостинице, суточные и т. д.);

- приобретение товарно-материальных ценностей (запчастей, бензина и др.);

- почтовые расходы (отправку корреспонденции, покупку конвертов, открыток);

- иные расходы (представительские, рекламные и пр.).

В графе «Назначение аванса» не требуется отражать детализированную информацию о предстоящих расходах — достаточно указать название укрупненной группы расходов. Можно использовать следующие формулировки (например):

- «Командировочные расходы»;

- «Покупка ГСМ», «Для приобретения запчастей»;

- «Почтовые расходы», «Представительские расходы» и др.

Если сотрудник отчитывается сразу по нескольким видам расходов, возможна формулировка «Общехозяйственные нужды».

Что понадобится оформить кроме авансового отчета, если подотчетные средства потрачены на представительские расходы — см. в материале «Смета на представительские расходы — образец».

Итоги

Вид аванса в авансовом отчете должен соответствовать цели выдачи подотчетных средств — ее можно узнать из приказа или служебной записки. Вид аванса в краткой форме отражается в специально отведенной в авансовом отчете графе с формулировкой «Командировка», «Общехозяйственные нужды» и др.

Как заполнить авансовый отчёт

Форма авансового отчёта

Проще всего — пользоваться унифицированной формой № АО-1. Если вам хочется отредактировать её, убрать лишние реквизиты и добавить новые — так тоже можно сделать. Но тогда нужно утвердить свой бланк приказом руководителя, приложить к учётной политике в целях бухучёта и разработать правила его заполнения.

Авансовый отчёт оформляют в одном экземпляре — он остаётся у работодателя как документ для учёта расходов. В форме есть лицевая и оборотная стороны — подробнее о каждой мы расскажем ниже.

Инструкция по заполнению авансового отчёта

По правилам авансовый отчёт заполняют подотчётник и бухгалтер (или руководитель, если он сам ведёт бухгалтерию) — каждый свою часть. На практике часто документ заполняют без участия подотчётного лица — сотрудник только проверяет и подписывает документ.

На лицевой стороне отчёта подотчётник заполняет:

- наименование работодателя,

- дату,

- своё ФИО, структурное подразделение, должность (если договор ГПХ, должность не указывают),

- назначение аванса — на какие цели были выданы и потрачены подотчётные деньги, например, на командировочные, хозяйственные, представительские, почтовые расходы и т.д.

- в левой табличной части — остаток или перерасход денег с предыдущего авансового отчёта (если не было — ставят прочерки),

- как был получен аванс — наличными из кассы, на банковскую карту (корпоративную, зарплатную или личную),

- сумму полученных подотчётных средств,

- сколько денег израсходовано.

Если подотчётник потратил меньше, чем выдано, разницу вписывают в строку «Остаток». Если денег не хватило и он потратил свои — в «Перерасход». Во втором случае работнику нужно ещё написать заявление о компенсации своих расходов.

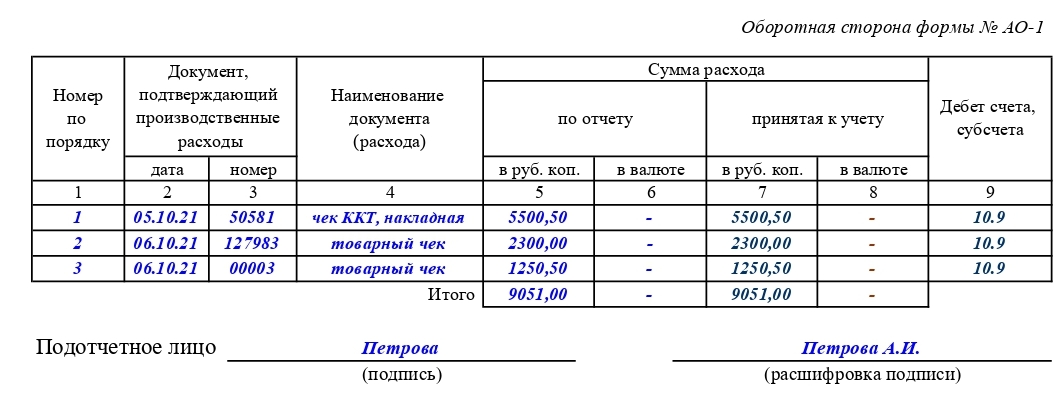

Ниже табличной части указывают количество подтверждающих документов, которые работник сдаёт вместе с авансовым отчётом — товарные и кассовые чеки, накладные, акты выполненных работ или оказанных услуг, авиа или ж/д билеты, счёт за проживание в гостинице и т.д. Обычно их наклеивают на лист бумаги А4 так, чтобы читалась вся информация, нумеруют в хронологическом порядке и прикрепляют к отчёту.

Для перечня подтверждающих документах предназначены графы с 1 по 6 оборотной стороны авансового отчёта. Для каждой покупки указывают дату, номер, наименование расхода и суммы в рублях с копейками (или в иностранной валюте, если это была заграничная командировка). В конце выводят итоговую сумму расходов.

Под этой таблицей подотчётник расписывается с расшифровкой подписи — и сдаёт отчёт бухгалтеру или руководителю. Тот на лицевой стороне вписывает номер авансового отчёта и табельный номер отчитывающегося работника. Если бизнес оформлен не как ИП, а как юрлицо — в правой табличной части делают бухгалтерские записи по дебету и кредиту.

Внизу есть отрывная часть — расписка в том, что отчёт и документы приняты на проверку. В ней заполняют ФИО подотчётного лица, номер и дату авансового отчёта, общую сумму расходов прописью и количество приложенных документов. Затем бухгалтер или руководитель ставит свою подпись с расшифровкой и текущую дату, отрезает расписку и отдаёт её подотчётнику.

После проверки подтверждающих документов в графы 7–9 оборотной стороны вписывают учтённые суммы расходов. В случае юрлица — указывают в дебет каких счётов и субсчётов они отнесены.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Кто подписывает авансовый отчёт

Подотчётный работник расписывается только на оборотной стороне. После проверки авансового отчёта на лицевой стороне вписывают сумму расходов к утверждению — прописью и цифрами. Если в штате есть бухгалтер, он ставит под ней подпись и просит руководителя бизнеса заполнить гриф «Утверждаю» — туда вписывают общую сумму авансового отчёта прописью и цифрами, ставят подпись с расшифровкой и дату.

Если бухгалтера нет, руководитель всё равно заполняет гриф «Утверждаю» и сам ставит обе подписи.

После этого с подотчётником производят окончательный расчёт. Строку «Остаток внесён» заполняют, если работник возвращает неизрасходованные подотчётные деньги. «Перерасход выдан» — если расходы оказались больше, и он получает от работодателя возмещение.

Вернуть остаток или выплатить компенсацию можно любым способом, независимо от того, как выдавали подотчётные деньги.

Статья актуальна на 11.11.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур