Бухгалтерский баланс

Из нашей статьи вы узнаете:

Организации, которые ведут бухгалтерский учёт, обязаны сдавать годовой бухгалтерский баланс. Расскажем, что это такое, из чего состоит бухбаланс и когда его сдают.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма №1 бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму. В таблице два раздела — Актив и Пассив.

Бухбаланс — один из основных документов, опираясь на который можно проанализировать результаты работы компании, поскольку в нём отражается вся информация об имуществе и долгах в денежном эквиваленте.

Бухгалтерский баланс нужен самому предприятию, а также для акционеров и ФНС. Баланс также потребуют в банке, если компания планирует взять кредит.

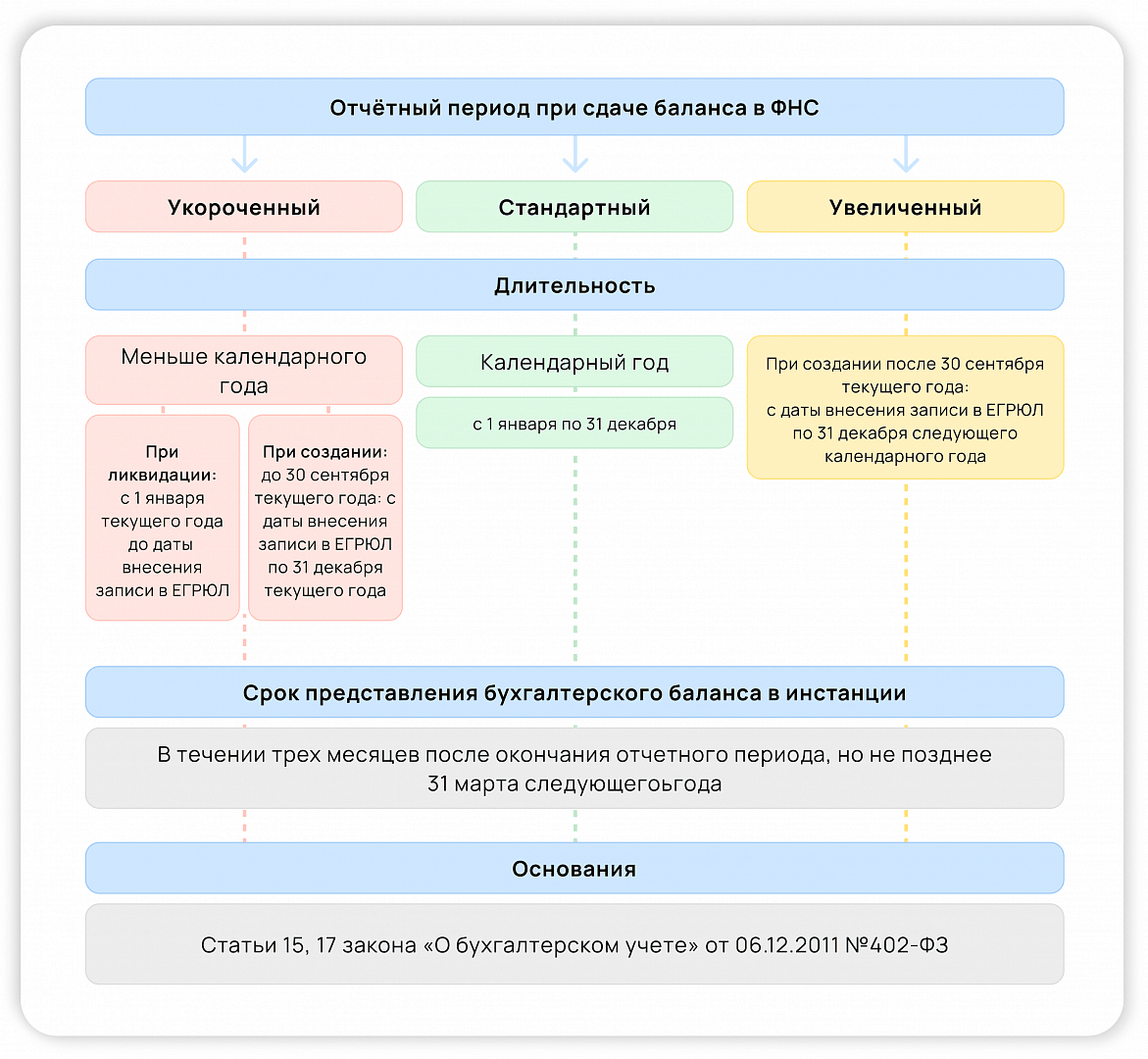

Когда сдаётся бухгалтерский баланс

По общему правилу бухгалтерский баланс сдают только 1 раз в год: в любой день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса обозначены и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2022 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2022 года по 31 декабря 2022 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2022 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

Структура и разделы бухгалтерского баланса

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив». В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Форма бухгалтерского баланса

С 2022 года действует новая форма бухгалтерского баланса. В ней произошли следующие изменения:

- Все суммовые показатели в бухгалтерском балансе указывают только в тысячах рублей. В предыдущей форме можно было выбрать между тысячами и миллионами, теперь этого сделать нельзя.

- Заменили ОКВЭД на ОКВЭД2. Вид основной деятельности необходимо выбирать из классификатора ОКВЭД2. При этом код, указанный в балансе, должен присутствовать в ЕГРЮЛ компании. Иначе потребуются дополнительные разъяснения.

- Добавлены новые строки об обязательном аудите. Появилась отметка о том, попадает ли отчётность под обязательный аудит, и строка об аудиторской компании, проводившей проверку.

Кроме того, электронный бухгалтерский баланс приравняли к бумажному. С 2022 года можно сдать бухгалтерскую отчётность не только на бумаге, но и в электронном виде по ТКС. Для этого необходимо подписать баланс квалифицированной электронной подписью (ст. 13 Закона № 444-ФЗ).

Скачать образец бухгалтерского баланса и форму бухгалтерской финансовой отчетности

Бухгалтерская (финансовая)

отчетность

Ответы на популярные вопросы

Где и как в бухгалтерском балансе отражаются нематериальные активы?

Нематериальными активами в бухгалтерском учёте называются объекты интеллектуальной собственности, которые удовлетворяют определённым условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса. НМА отражаются в балансе в Разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы» (Приказ Минфина от 02.07.2010 № 66н).

Для нематериальных активов строка баланса 1110 арифметически определяется так:

Строка 1110 = Дебетовое сальдо счёта 04 – Кредитовое сальдо счёта 05 «Амортизация нематериальных активов»

Это означает, что НМА в балансе отражаются по остаточной стоимости.

Сколько разделов включает бухгалтерский баланс?

Баланс делится на две части — актив и пассив. Они, в свою очередь, делятся на пять разделов.

В актив входят разделы I. Внеоборотные активы и II. Оборотные активы.

К пассиву относятся разделы III. Капитал и резервы, IV. Долгосрочные обязательства и V. Краткосрочные обязательства.

Что будет, если не сдать бухбаланс?

За несдачу или нарушение сроков сдачи бухбаланса в налоговую компании грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 рублей.

Бухгалтерский баланс

Бухгалтерский бала́нс (фр. balance , буквально — весы, от лат. bilanx — имеющий две весовые чаши) — одна из трёх основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале [1] . В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении [2] . Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату [3] .

Баланс состоит из трех частей: активов, обязательств и капитала [1] . В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности [4] , хотя есть исключения. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Балансовый отчёт есть просто два разных взгляда на один и тот же бизнес [2] . Активы показывают, какие средства использует бизнес [5] , а обязательства и собственный капитал показывают, кто предоставил эти средства и в каком размере [6] . Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов [7] . Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи [2] .

Представление текущей информации об имуществе хозяйствующего субъекта в виде бухгалтерского баланса является одним из основополагающих методов бухгалтерского учёта. Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Сущность баланса (как метода) состоит в том, что данные о стоимости имущества хозяйствующего субъекта на интересующую дату группируются определённым образом, позволяющим провести финансовый анализ и получить прогнозы на будущее [8] .

Содержание

Балансоведение

Балансоведение — наука об экономической сущности бухгалтерского баланса, принципах его построения, правилах оценки статей и использовании балансовой информации в целях управления предприятием [9] .

Основу балансоведения составляет принцип равенства двух частей баланса, а также методов регистрации и классификации. Общее в подходах всех школ заключается в единстве целей и задач, где цель учёта определялась как определение всех составляющих имущества организации, включаемых в баланс и постатейной оценке статей баланса. Во второй половине XIX века происходило зарождение балансоведения как науки, тогда были сформированы различные учётные школы, которые имели свои подходы к изучению баланса:

- итальянская школа — логисмографический и статмографичский подход,

- немецкая школа — камеральный подход,

- французская школа — математический подход,

- Англо-американская школа — прагматический подход [9] .

Следует отметить, что термин «баланс» в XIX веке был многозначен. Выделяется три наиболее распространенные трактовки его значения:

- равновесие;

- разница между двумя сторонами счета;

- отчетная форма[9] .

В настоящее время последняя трактовка преобладает, хотя ещё в XIX веке подобной однозначности не было [9] .

История

Баланс — старейший вид обобщения данных о финансово-экономической жизни компаний [8] . Точные данные о происхождении бухгалтерского баланса неизвестны. В архивах компании Франческо Датини впервые в истории можно найти документально подтверждённый принцип применения двойной записи при отражении операций по счетам. Кроме этого в его торговой компании в первой половине 1390-х был составлен первый годовой бухгалтерский баланс, прототип современного [10] . Первые теоретические сведения о нём были получены только в 1494 году, когда вышла в свет работа Луки Пачоли «Трактат о счетах и записях», содержавшая первое описание не только баланса, но и бухгалтерии в целом [11] .

Баланс, который был описан Лукой Пачоли, представлял собой структурированный документ, состоящий из двух сегментов — актива и пассива, которые должны быть равны. В актив надлежало заносить все счета с дебетовыми сальдо, а в пассив — все счета с кредитовыми сальдо. Значения самих понятий «дебет» и «кредит» не объяснялись. Фактически же под дебетом понималась левая сторона любого счёта, а под кредитом — его правая сторона [11] .

Таким образом, смысл группировки данных в балансе был пользователям непонятен. В результате такой разноски в актив, наряду с активными статьями, попадала статья убытков. А в пассиве, наряду с кредиторской задолженностью, находились капитал и прибыль [11] . Такой подход по сути называется теорией одного ряда счетов, в основу такого подхода принята предпосылка, что все счета одинаковы по своей природе и подчиняются общим правилам регистрации (например, формирование корреспонденций счетов по правилу: дебетовать того, кто получает, а кредитовать того, кто даёт [12] .

Такой способ группировки сохранялся несколько веков. Только через триста лет после появления баланса появились первые критические реплики в адрес бухгалтерии. В XIX веке в Европе стали появляться акционерные общества, чьи балансы публиковались в газетах и даже рассматривались в судах. На странную структуру баланса обратили внимание многие непредубеждённые пользователи, которые и начали критиковать действующую форму баланса [13] .

Первыми среагировали на факт смешения данных в балансе французские бухгалтеры Евгений Леоте и Адольф Гильбо. В середине 80-х годов XIX века они написали работу «Общие руководящие начала счетоведения», сделав выводы, что в активе баланса, наряду с действительными активами, есть и активы фиктивные. Аналогично, пассив, наряду с настоящими пассивами, содержит пассивы фиктивные [11] .

Именно тогда возникла идея заменить слова «актив» и «пассив» словами «дебет» и «кредит». В газетах начали появляться балансы акционерных обществ с заголовками «дебет и кредит». Такой подход был адекватнее предыдущего, так как на сторонах баланса определялась именно сторона счёта, на которой находилось сальдо, но всё равно не решал проблем. Тогда было решено в балансе ничего не менять, но предупреждать пользователей о наличии фиктивных статей в активе и в пассиве, но такой вариант вызвал широкое возмущение пользователей [11] .

В первой половине XX века основоположник немецкой камеральной бухгалтерии Иоганн Фридрих Шер предложил провести реформу процедуры составления баланса, которая состояла из 3 этапов:

- Перенос убытков из активов в раздел капитала с обратным знаком.

- Перенос кредиторской задолженности на левую сторону с обратным знаком.

- Переименование заголовков сторон: совокупность статей на левой стороне баланса Шер назвал «имущество» (которое состоит из имущественного актива и имущественного пассива). Правую сторону баланса он называл словом «Капитал» [11] .

Теория двух рядов счетов (так называется теория Шера), пришла на замену теории одного ряда счетов и позволила ясно и просто определить дебет и кредит бухгалтерского счёта [12] [13] .

В России в 1908 году Георгий Авксентьевич Бахчисарайцев разработал и опубликовал теорию, в которой заявил, что бухгалтерию следует понимать только через баланс. Баланс в его исторической форме и балансовый метод в целом следует принять в качестве аксиомы и далее основывать все теоретические положения на их основе. Точка зрения Бахчисарайцева нашла поддержку в России и за рубежом. К 1930 году в России балансовая теория стала общепринятой, а теория двух рядов счетов не использовалась. Но уже в начале XX века началась поэтапная реформация баланса в направлении, указанном Шером, и баланс становился понятнее [11] .

Во второй половине XIX века в США и Великобритании активно развивалось банковское дело и финансовые рынки, что потребовало предоставления финансовой отчетности для получения кредитов и участия в торгах на биржах. В итоге появились хорошо структурированная и достаточно унифицированная отчетность, которая строилась исходя из интересов различных пользователей отчетности, в том числе и менеджеров [9] . Сейчас баланс, составленный по МСФО, состоит не из двух, а из трёх элементов: активов, капитала и обязательств. Причём убытки находятся не в активах, а в капитале [11] [14] .

Виды бухгалтерских балансов

Существует множество различных видов бухгалтерских балансов, которые классифицируются по различным признакам, в зависимости от назначения, содержания и порядка составления [15] .

- По способу формирования:

- Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества по состоянию на определённую дату. Баланс составляется бухгалтерией компании путём подсчёта остатков (сальдо) по счетам [16] .

- Оборотный баланс помимо остатков средств и источников формирования имущества на начало и конец периода содержит данные об их движении за отчётный период. Оборотный баланс имеет большое значение как промежуточный рабочий документ, который используется при составлении вступительного, заключительного и ликвидационного балансов.

- По периодичности:

- Вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности компании. В активе отражается состав имущества компании (обычно представленный в виде взносов участников), а в пассиве — источники его возникновения [17] .

- Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени [18] .

- Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчётного года и служит обоснованием для открытия счетов в новом отчётном году [19] .

- Промежуточный бухгалтерский баланс предоставляется за период более короткий, чем полный отчётный год, и обычно является сокращённой формой обычного отчёта, хотя большинcтво стандартов не запрещают предоставлять промежуточный баланс в полном объёме [20] .

- Санируемые балансы составляются в ситуации, когда компания находится на пороге банкротства [8] .

- Ликвидационные балансы составляются для характеристики имущественного состояния компании при прекращения деятельности как юридического лица [21] .

- По степени готовности:

- Предварительный (провизорный) баланс — бухгалтерский баланс, составляемый заранее на конец отчётного периода с учётом ожидаемых изменений в составе имущества компании.

- Заключительный баланс — отчётный документ о производственно-финансовой деятельности компании за определённый период времени [19] .

- По уровню консолидации:

- Единый бухгалтерский баланс отражает деятельность одной компании [8] .

- Консолидированный (сводный) баланс — сводный отчет о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний.

- Разделительный баланс составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц или при выделении из единого баланса некоторой доли капитала для образования новой организации. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица.

- По признаку источника составления:

- Инвентарные балансы составляются на основании инвентарной ведомости имущества, средств в расчетах, обязательств.

- Книжный баланс строится по данным бухгалтерского учёта без проверки книжных записей путем инвентаризации[8] .

- По наличию регулирующих статей (способу очистки) разделяют понятия баланса-брутто и баланса-нетто. Они отличаются наличием регулирующих статей баланса. Бухгалтерский баланс, включающий регулирующие статьи, называется балансом-брутто, а без регулирующих статей — балансом-нетто [8] .

- По формам собственности различают балансы государственных, муниципальных, смешанных и совместных, частных компаний, а также общественных организаций.

Ликвидационные балансы

При ликвидации компаний приходится составлять ряд различных «ликвидационных балансов», что основано на специфике деятельности ликвидируемой компании [21] [22] [п 1] .

Перед составлением самого ликвидационного баланса для уточнения реального финансового положения ликвидируемой организации составляется промежуточный ликвидационного баланс. Промежуточный ликвидационный баланс содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также результаты их рассмотрения [21] [22] . Обычно промежуточные ликвидационные балансы составляются неоднократно, а их количество зависит от длительности ликвидационного процесса, информационных потребностей владельцев и кредиторов [9] .

| Активы | Пассивы | ||

|---|---|---|---|

| Денежные средства | Капитал | ||

| Обязательства | |||

| Всего | Всего | ||

Таким образом промежуточный ликвидационный баланс содержит:

- сведения о составе активов и пассивов компании,

- стоимость его имущества,

- сведения об актуальной дебиторской и кредиторской задолженностях [21] .

После проведения всех ликвидационных процедур составляется ликвидационный баланс — это отчет о финансовом состоянии компании, отражающий его активы, обязательства и собственный капитал на дату ликвидации [21] . Датой ликвидации называют дату исключения компании из государственного реестра. Такой баланс имеет вид нулевого баланса (когда все его статьи равны нулю) [21] [22] .

Бухгалтерский баланс

Бухгалтерский баланс – это форма №1 бухгалтерской отчетности, которая содержит сводную информацию о стоимости имущества и обязательствах организации в табличной форме. Может иметь полную и сокращенную форму. Включает два раздела – Актив и Пассив.

Виды бухгалтерского баланса

Бухгалтерский баланс классифицируют по различным признакам – сроку его составления, характеру данных, назначению, способу отражения информации.

По способу отражения различают:

- сальдовый – сформированный на определенную дату;

- оборотный – составляется по оборотам за определенный период.

Различают балансы и по отношению к моменту составления:

- текущий составляется на отчетную дату;

- вступительный – на начало деятельности;

- санируемый понадобится на этапе так называемого оздоровления компании, которая находится на грани банкротства;

- ликвидационный – при ликвидации;

- разделительный или объединительный – при разделении или соответственно объединении организаций.

Выделяют балансы по объему данных:

- единичный – отражается по одной компании;

- сводный баланс включает суммы нескольких организаций;

- консолидированный – по нескольким взаимосвязанным организациям, между которыми исключаются внутренние обороты при составлении отчетности.

Баланс по своему назначению делится на 4 категории:

- предварительный также известный как пробный;

- окончательный;

- отчетный;

- прогнозный.

По характеру исходных данных баланс бывает инвентарным – составленным, согласно результатам инвентаризации, а также книжным – только по учетным данным. Есть еще одна разновидность по этому признаку – генеральный бухгалтерский баланс. В его основе учетные данные, которые учитывают результаты инвентаризации.

Баланс по способу отражения информации бывает:

- брутто ― с включением данных регулирующих статей (резервы, амортизация, наценка);

- нетто – с исключением данных регулирующих статей.

Может иметь различия форма отчетности №1 и в зависимости от организационно-правовой формы организации – государственная, совместная, частная, а также вида деятельности (основная или вспомогательная). Делятся балансы и по периодичности – на квартальные, месячные и годовые.

Различают несколько видов бухгалтерского баланса:

- горизонтальный – валюта баланса определяется как сумма активов, которая в свою очередь равна сумме капитала и обязательств;

- в вертикальной отчетности валюта баланса равна величине чистых активов, другими словами, величине капитала. Чистые активы равны активам предприятия за вычетом обязательств.

Организация может самостоятельно выбрать периодичность и способы составления баланса, если он предназначен для внутренних целей. Отчетность для фискальной службы должна иметь определенную форму, утвержденную действующим законодательством.

Что отражается в активе и пассиве бухгалтерского баланса

В активе указывается:

- стоимость имущества (нематериальных активов, основных средств, товаров, материалов);

- сумма дебиторской задолженности (задолженность покупателей, заказчиков).

Включает актив две части – внеоборотные и оборотные активы.

Ко внеоборотным относятся активы, предназначенные для получения прибыли в течение срока более одного года. Оборотные активы погашаются до одного года.

В пассиве отражаются источники формирования средств организации – суммы собственного каптала и ее кредиторской задолженности (задолженности по займам, перед контрагентами). Пассив содержит три части – капитал и резервы, долгосрочные, краткосрочные обязательства.

Капитал и резервы – это прибыль и уставной капитал организации, другими словами ее средства. К долгосрочным обязательствам относятся долги организации, которые должны быть возвращены в срок более одного года. Краткосрочные возвращаются в срок не более одного года.

Пример составления бухгалтерского баланса

Рассмотрим на примере общества с ограниченной ответственностью. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма.

В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение/снижение их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости.

«Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах/вложениях в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, ГСМ и так далее.

В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Издержки обращения» – используются при составлении баланса обществами с ограниченной ответственностью, которые работают в сфере общепита. Здесь указывается стоимость нереализованной продукции. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2022 год, а фактически приобрели материалы в 2019 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной компанией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах.

Если деятельность компании связана с торговлей, подрядными работами, в форме «Оказанные услуги» указывается доход от реализации. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность».

Сведения, которые вносятся в Пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения (выходили или вступали учредители) вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала.

Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если компания, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. Т.е. оплата производится после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке.

При заполнении баланса могут быть допущены ошибки, их делят на существенные и несущественные. Критерии оценки закреплены в учетной политике компании. Способы исправления зафиксированы в Положении о бухгалтерском учете №22/2010. К типичным нарушениям можно отнести неверное использование способов расчета, неточности в отчете – как технические, так и вычислительные, внесение ошибочного кода, указание сведений не в ту графу. При исправлении баланса в фискальную службу подается справка в произвольной форме или на бланке №2. Поправки должны быть внесены в том году, когда была выявлена ошибка.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Тема 5. Бухгалтерский баланс

Цель и задачи темы

Цель – изучение балансового обобщения информации, полученной в результате отражения данных об имуществе организации.

Задачи:

Оглавление

5.1. Метод балансового обобщения информации об имуществе и обязательствах

Баланс (в переводе с латинского – имеющий 2 весовые чаши) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности.

Обобщение означает переход на более высокую ступень абстракции путем выявления общих признаков, свойств, отношений, тенденций развития, влечет появление новых научных понятий, законов, теорий.

Балансовое обобщение информации широко применяется в учете, анализе финансово-хозяйственной деятельности для обоснования и принятия соответствующих управленческих решений, ориентации предприятий, организаций в рыночной экономике.

Балансовое обобщение характеризуется двойственным характером отражения объектов и синтетическим обобщением информации.

Двойственный характер отражения заключается в том, что объекты показываются в балансе дважды и рассматриваются с двух точек зрения, в двух аспектах, которые зависят от вида баланса.

Балансовое обобщение предполагает синтетический, обобщенный характер информации, позволяющий свести частные показатели, отдельные информационные взаимосвязи в едином измерителе в целостную систему обобщенных данных.

Балансовое обобщение информации дает возможность устанавливать и анализировать соотношения между ресурсами и их источниками, производством продукции и ее распределением, между затратами на производство продукции и ее выпуском и т. п.

Балансовое обобщение информации впервые было применено для составления бухгалтерского баланса, что позволило установить имущественно-финансовое состояние предприятия, его положение в системе управления рыночной экономикой.

Основным принципом построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского учета (имущества) по их функциональной роли и источникам формирования. Данный принцип может быть сформулирован в виде уравнения, связывающего между собой 3 понятия: средства, обязательства и капитал.

Балансовое уравнение представляет собой равенство:

средства = обязательства + капитал.

Вторым важнейшим принципом, который действует при составлении баланса, является принцип денежного измерения, т. е. факты, приводимые в балансах, имеют денежную размерность.

Баланс может составляться в масштабе одного предприятия, а также одной отрасли, района, города, народного хозяйства в целом.

Существуют различные виды балансов, такие как бухгалтерский баланс, баланс доходов и расходов предприятия, баланс платежный, баланс расчетный, материальный баланс, баланс брутто, баланс нетто, баланс и т. д.

Баланс доходов и расходов предприятия выражает в денежной форме результаты хозяйственной и финансовой деятельности предприятия. Отражает все доходы и поступления денежных средств, направление и пропорции использования денежных средств, потребность предприятий в собственных оборотных средствах, его взаимоотношения и банками и Государственным бюджетом. Это финансовый план (или бизнес-план) предприятий.

Баланс доходов и расходов составляется в виде таблицы, которая состоит из трех частей:

- доходы и поступления (выручка от реализации продукции, в т. ч. прибыль и другие налоги в соответствии с действующим законодательством; выручка от реализации высшего имущества; мобилизация внутренних ресурсов в капитальном строительстве; амортизационные отчисления; излишек собственных оборотных средств; доходы от ЖКХ и другие.

- расходы и отчисления (затраты на производство реализуемой продукции; отчисления от прибыли; затраты на централизованные капитальные вложения; затраты на капитальный ремонт; централизованные капитальные вложения; затраты на приобретение хозяйственного инвентаря и оборудования; пополнение норматива оборотных средств и другие расходы и отчисления.)

- Взаимоотношения с бюджетом (платежи в бюджет, ассигнования из бюджета).

Баланс платежный – это соотношение внешнеэкономических доходов и расходов, т. е. между поступившими платежами из-за границы и производственными платежами страной за границей за определенный период. Активный платежный баланс означает, что сумма поступивших платежей, превышает произведенные платежи в противном случае, платежный баланс является пассивным.

Баланс расчетный это соотношение между денежными требованиями и денежными обязательствами страны, возникшими в результате ее торговых и иных внешнеэкономических отношений с другими странами за определенный период. В отличие от платежного баланса включает не только произведенные платежи и поступления, но и непогашенные требования и обязательства, срок которых не наступил.

Материальный баланс характеризует производство и потребление предприятием (страной) конкретных видов продукции и материалов.

При составлении баланса следует исходить из требований:

- правдивости баланса все показатели должны быть подтверждены соответствующими документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией;

- реальности баланса, т. е. оценка его статей соответствует действительности;

- единства баланса – построение баланса осуществляется на единых принципах учета и оценки;

- преемственности баланса – каждый последующий баланс должен вытекать из предыдущего;

- ясности баланса – баланс должен быть представлен в форме, доступной для понимания внутренним и внешним пользователям.

5.2. Строение бухгалтерского баланса. Актив и пассив

Бухгалтерский баланс представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению и по источникам формирования, выраженным в денежной оценке на первое число месяца, квартала, года.

По строению бухгалтерский баланс представляет собой таблицу, которая состоит из двух частей: в левой части ее показывается имущество предприятия по составу и размещению – это актив баланса. В правой части отражаются источники формирования этого имущества – это пассив баланса. Таким образом, S актива = S пассива, т. е. всегда соблюдается балансовое уравнение. Каждая часть состоит из четырех граф: балансовая статья, код строки, на начало, на конец.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества.

Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия.

Балансовые статьи объединяются в группы, а группы в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из них экономического содержания.

Бухгалтерский баланс предусматривает 2 раздела в активе и 3 раздела в пассиве.

- Внеоборотные активы.

- Оборотные активы.

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Раздел «Внеоборотные активы» охватывает нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, доходные вложения в материальные ценности. Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам.

Раздел «Оборотные активы» содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, затратах в незавершенное производство, а также готовую продукцию и товары. Ведущее место занимают материальные ресурсы, учитываемые на счете 10 «Материалы» (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо, тара и тарные материалы, запасные части и др.). Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенным ценностям, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы а также наличие денежных средств на счетах в банках и других оборотных активов. Наибольший удельный вес здесь составляют денежные средства и дебиторская задолженность по покупателям и заказчикам.

Раздел «Капитал и резервы» отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, нераспределенная прибыль (непокрытый убыток).

Раздел «Долгосрочные обязательства» предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждали.

Раздел «Краткосрочные обязательства» содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Здесь же отражаются доходы будущих периодов и резервы предстоящих расходов.

Итоги по активу и пассиву баланса называются валютой баланса.

5.3. Типовые изменения баланса под влиянием хозяйственных операций

Каждая хозяйственная операция, происходящая на предприятии, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования.

При этом изменения могут быть как в сторону увеличения, так и уменьшения, валюта баланса также изменяется.

По признаку влияния на величину актива и пассива бухгалтерского баланса различают 4 типа хозяйственных операций.

Хозяйственные операции I типа вызывают изменения только в активе баланса: одна его статья увеличивается, другая – уменьшается, т. е. видоизменяется состав хозяйственных средств и их размещение. В этом случае валюта баланса не изменяется.

К операциям первого типа относятся все операции по использованию материальных ценностей в процессе производства: по выпуску готовой продукции из производства, ее отгрузке, погашению дебиторской задолженности, получению денежных средств в кассу наличными с расчетного счета и др.

С расчетного счета в банке получены в кассу 50 тыс. руб. Данная операция затрагивает 2 статьи баланса: «касса» и «расчетный счет», которые отражают размещение средств и находятся во II разделе актива баланса.

Выполнение этой хозяйственной операции означает, что по статье «касса» средства увеличились на 50 тыс. руб., а по статье «расчетный счет» – уменьшились на 50 тыс. руб., т. е. произошло перераспределение средств внутри актива баланса, а в целом же валюта баланса не изменилась.

Если мы обозначим итог актива баланса «А», итог пассива «П», изменения, происходящие в бухгалтерском балансе под влиянием хозяйственной операции, – «И», а цифровыми индексами соответствующий тип операций (т. е. 1,2,3,4), то влияние хозяйственных операций I типа можно выразить в виде следующие формулы.

.

.

Операции II-ого типа вызывают изменения только в пассиве баланса: одна его статья увеличивается, другая – уменьшается, т. е. видоизменяется источники хозяйственных средств. Валюта же баланса остается неизменной.

К операциям этого типа относятся все хозяйственные операции по начислению выплаты за счет прибыли, по удержаниям из заработной платы и др.

Пример. Часть прибыли отчетного года использована для создания резервного фонда, на сумму 100 тыс. руб. Данная хозяйственная операция затрагивает такие статьи пассива баланса: «Нераспределенная прибыль отчетного года» и «Резервный фонд», которые характеризуют источники формирования имущества предприятия, находятся в I разделе пассива баланса «Капитал и резервы». Выполнение этой хозяйственной операции означает, что по статье «Нераспределенная прибыль отчетного года» уменьшилось на 100 тыс. руб., а по статье «Финансового накопления» – на 100 тыс. руб. увеличилось, т. е. произошло перемещение сумм внутри пассива баланса и в целом валюта баланса не изменилась.

Используя предыдущие обозначения, влияния хозяйственных операций 2-ого типа можно записать в виде следующей формулы:

Операции 3-его типа вызывают изменения в активе и пассиве баланса одновременно в сторону увеличения его статей.

Итог баланса также увеличивается на сумму хозяйственной операции по активу и пассиву.

К данному типу операций относятся: начисление средств в счет учредительных взносов, отчислений на социальное страхование, начисление заработной платы и премий за счет себестоимости продукции, получение кредитов, авансовые поступления от заказчиков и др.

ПРИМЕР. На валютный счет предприятия зачислена краткосрочная ссуда банка в размере 200 тыс. руб.

Данная хозяйственная операция затрагивает статью «Валютный счет», которая находится во II разделе актива баланса и «Краткосрочные кредиты банков», которая находится в V разделе пассива «Краткосрочные обязательства».

Выполнение этой хозяйственной операции вызывает увеличение статьи «Валютный счет» на  +200 тыс. и одновременно увеличение задолженности предприятия по полученной в банке краткосрочной ссуде, т. е. статья «Краткосрочные кредиты банков» также увеличивается на 2 +200 тыс. руб.

+200 тыс. и одновременно увеличение задолженности предприятия по полученной в банке краткосрочной ссуде, т. е. статья «Краткосрочные кредиты банков» также увеличивается на 2 +200 тыс. руб.

Влияние хозяйственной операции III типа на бухгалтерский баланс можно записать в виде следующей формулы:

Операции IV типа изменяют одновременно и актив, и пассив, при этом изменения происходят в сторону уменьшения, причем валюта баланса по активу и пассиву уменьшается на равную величину.

К этому типу относятся операции по оплате всех видов кредиторской задолженности (бюджету, социальному страхованию, арендодателям, поставщикам, рабочим и служащим), зачету ранее полученных авансов, списание использованной в течении года прибыли и др.

ПРИМЕР. Выдана из кассы заработная плата работникам предприятия в сумме 15 тыс. руб.

Данная хозяйственная операция затрагивает две статьи баланса «Касса», которая находится во II разделе актива баланса «Оборотные активы» и «Расчеты с кредиторами по оплате труда», которая отражается в V разделе пассива «Краткосрочные обязательства».

Выполнение этой хозяйственной операции означает, что по статье «Касса» сумма уменьшилась на 15 тыс. руб., т. к. при выдаче заработной платы задолженность предприятия перед работниками уменьшается.

Валюта баланса и по активу и по пассиву уменьшалась на 15 тыс. руб.

Влияние IV типа хозяйственной операции на бухгалтерский баланс выразим следующей формулой:

.

.

Как видно из приведенных формул, равенство актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется.

Выводы

Балансовое обобщение информации дает возможность устанавливать и анализировать соотношения между ресурсами и их источниками, производством продукции и ее распределением, между затратами на производство продукции и ее выпуском и т. п.

Основным принципом построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского учета (имущества) по их функциональной роли и источникам формирования. Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества.

Объединение балансовых статей в группы или разделы осуществляется исходя из них экономического содержания.

Каждая хозяйственная операция, происходящая на предприятии, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования.

Равенство валюты актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется.

Что такое бухгалтерский баланс и каким он бывает

Бухгалтерский баланс – это документ, в котором отражаются денежные средства компании. Они группируются по составу, по источникам поступления и по назначению.

Зачем нужен баланс

ББ – это документ, который презентует компанию потенциальным кредиторам и партнерам. Они изучают отчет и оценивают финансовое положение организации. В зависимости от данных, которые содержатся в документе, кредиторы, инвесторы и партнеры принимают решение о сотрудничестве с предприятием.

Например, банки и кредитные организации изучают баланс, прежде чем выдать компании новый кредит. Также документ сдается в налоговую службу и органы статистики. Вот в каких еще ситуациях может потребоваться бухбаланс:

- руководитель фирмы изучает документ и принимает решение, стоит ли участвовать в тендерах, аукционах;

- государственные учреждения на основе баланса могут оформить компании необходимую лицензию или сертификат.

Обычно отчет изучается вместе с отчетом о прибыли и убытках. В совокупности там содержатся все необходимые метрики для оценки финансового «здоровья» фирмы. По балансу компания может занимать одно из трех положений:

- нейтральное. У компании нет прибыли, однако она не несет убытков;

- положительное. У компании есть прибыль или накопления внутри организации и их объем превышает убытки;

- убыточное. У фирмы есть долговые обязательства, но нет средств, чтобы погасить задолженность.

За составление и анализ отчета отвечает экономический отдел или сотрудники на аутсорсе. Главное, чтобы документ был составлен по нормам и стандартам Министерства Финансов Российской Федерации.

Как устроен баланс

Для оценки собственного финансового положения компания регулярно составляет финансовую отчетность. Существует пять отчетов, но главные из них – ББ и отчет о финансовых результатах. Они требуются не только самой организации, но и инвесторам, кредиторам, контрагентам.

Суть бухбаланса заключается в том, что в компании всегда есть активы и пассивы. По закону сохранения материи деньги не могут взяться из ниоткуда и деться в никуда, то есть любой актив должен быть проспонсирован имеющимися или заемными пассивами. По отчету видно, сходятся ли активы и пассивы. Если между ними есть отличия, значит, компания либо расходует средства не по назначению, либо имеет какой-то сторонний источник дохода.

Раздел с активами включает два подраздела:

- внеоборотные. Здесь содержится информация об основных средствах, долгосрочных инвестициях. Это ресурсы, которые компания будет использовать позже. Например, проекты, патенты, исследования, которые еще не закончены;

- оборотные средства. В этом подразделе содержатся данные о дебиторской задолженности, запасах фирмы, вложениях. Это то, что тратит компания на поддержание своей жизнедеятельности. Обычно в эту группу включают сырье, материалы, денежные средства.

Раздел с пассивами состоит из трех подразделов:

- капиталы и резервы, куда включена информация о собственных источниках предприятия;

- долгосрочные обязательства перед кредиторами;

- краткосрочные займы, которые необходимо вернуть кредиторам в ближайший год.

Анализ документа позволяет понять следующее:

- как организована компания;

- какова ее ликвидность;

- насколько она обеспечена ресурсами, причем как собственными, так и заемными;

- насколько она платежеспособна в случае получения кредита.

Виды баланса

Есть четыре формы балансовых таблиц. Они отличаются только по отрасли, в которой используются. Самая распространенная форма – баланс коммерческих организаций. Таблица – универсальна, может использоваться для любых форм собственности, вне зависимости от продаваемых продуктов. Деятельность компании влияет только на раздел с активами: там перечислены производственные и маркетинговые активности.

Если организация бюджетная, то для ее финансовых отчетов используется иная форма таблицы. Там упоминаются три процесса в разделе активов – снабжение, потребление и финансирование.

Специальные формы ББ используют страховые и кредитно-финансовые учреждения. Вот какие особенности есть у баланса страховых компаний:

- в активах в основном упоминаются дебиторские задолженности по операциям страхования;

- в пассивах львиную долю занимают страховые резервы и фонды.

Если баланс составляется в банковской или небанковской организациях, то он также отражает оборот средств. В отличие от коммерческих предприятий, здесь отсутствует производственные запасы и готовая продукция. Но вместо них в документе учитываются драгоценные металлы, камни, средства ЦБ РФ, а также кредиты, выданные заемщикам.

Классификация балансов

Существует еще несколько подходов, которые позволяют классифицировать баланс. Например:

- по способу формирования выделяется сальдовый или оборотно-сальдовый;

- в зависимости от периода составления;

- на состав влияет уровень консолидации;

- документы отличаются по виду представления информации;

- в зависимости от источника составления документ бывает инвентарным или книжным;

- нетто- и брутто-балансы отличаются по наличию или отсутствию регулирующих статей.

Иногда отдельными разновидностями баланса признаются предварительный или заключительный. Это разделение основано на данных, которые используются при составлении документа.

Способы формирования

Классификация по способу формирования включает два вида баланса. Если используются остатки на бухгалтерских счетах, то документ считается сальдовым. Оборотно-сальдовый учитывает не только остатки, но и движения средств.

Периодичность

ББ классифицируется на основе периодичности составления. Самый распространенный вид составляется на регулярной основе по месяцам, кварталам и годам. Чаще всего в качестве отчетного периода выбирается год.

При необходимости бухгалтер может составить промежуточный ББ. Например, если обычно баланс формируется раз в год, то промежуточным считается за полугодие.

Также баланс создается в начале деятельности компании и при ее окончании. Как только фирма зарегистрирована, необходим вступительный вид документа. Там фиксируется минимум информации, так как компания еще только начинает работать и пока у нее нет оборота средств. В разделе с активами указывается имеющаяся собственность. В разделе с пассивами перечисляются источники, благодаря которым новое предприятие сформировало свой капитал.

В конце работы компании создается либо ликвидационный, либо санируемый ББ. Выбор зависит от того, как именно предприятие прекращает свою работу: ликвидируется учредителем или становится банкротом. В первом случае, помимо ликвидационного, составляется промежуточный ликвидационный. Документ включает информацию о структуре имущества закрывающегося предприятия.

Степень готовности

Если классифицировать баланс по степени готовности, то получится выделить два вида. Предварительный документ формируется заранее, на основе прогнозируемых операций. Когда операции выполнены и у компании появляются реальные сведения, можно сформировать заключительный ББ.

Консолидации

Основное отличие балансов в этой классификации заключается в количестве предприятий, деятельность которых учитывается в документе. Если требуется отразить итоги работы одной фирмы, то составляется индивидуальный баланс. Сводный документ отражает работу нескольких предприятий, которые работают под одним юридическим лицом. Например, сводный отчет формируется для компаний с несколькими филиалами в разных регионах.

Но если каждая компания является самостоятельным юридическим лицом, то формируется консолидированный баланс. Такой ББ составляется в том случае, если есть основное предприятие и его дочерние компании. В документ не входит взаимный оборот дочерних фирм.

Отдельная разновидность документа существует для тех компаний, которые необходимо разделить на несколько юрлиц. Это разделительные балансы.

Источники

ББ могут отличаться на основании того, какие источники использовались при написании. Если в основу документа легла база сведений об инвентаризации имущества, то баланс считается инвентарным. Но если отчет составляется на базе бухучета, то он является книжным. В основе генерального баланса ложатся текущие учетные записи, которые подтверждаются данными после проведения инвентаризации.

Регулирующие статьи

В баланс могут включаться статьи, которые регулируют значения других статей. Например, по амортизации оборудования. Если они есть, то ББ относится к разновидности брутто. Он используется для проведения научных исследований, которые способны улучшить функции документа.

В балансе-нетто регулирующие статьи отсутствуют. Но документ активно используется в бизнесе. Он позволяет установить реальную стоимость компании и ее собственности.

Форма предоставления информации

Показатели могут предоставляться в балансе по-разному. Если метрики действуют на определенный момент, то ББ считается статическим. Но при необходимости можно составить документ, в котором будут отражены показатели в динамике. Обычно это оборотно-сальдовый ББ, но в рамках данной классификации он носит название динамического.

Бухгалтерский баланс составляется для любого предприятия, независимо от его прибыли и размеров. Поэтому разбираться в разновидностях ББ важно любому предпринимателю, даже начинающему. Ведь понимание того, каким должен быть документ, позволит контролировать собственного бухгалтера или стороннего специалиста и избежать проблем с налоговой и кредиторами.

Вид экономической деятельности по ОКВЭД образование

85

Образование

Эта группировка включает:

– вид образования, который направлен на развитие личности и приобретение в процессе освоения основных общеобразовательных программ знаний, умений, навыков и формирование компетенции, необходимых для жизни человека в обществе, осознанного выбора профессии и получения профессионального образования

Эта группировка включает:

– деятельность сети дошкольных образовательных организаций, реализующих общеобразовательные программы дошкольного образования различной направленности, обеспечивающих воспитание и обучение детей (детские сады, подготовительные классы и т.п.)

Эта группировка не включает:

– деятельность по уходу за детьми в дневное время, см. 88.91

Образование начальное общее

Начальное общее образование направлено на формирование личности обучающегося, развитие его индивидуальных способностей, положительной мотивации и умений в учебной деятельности (овладение чтением, письмом, счетом, основными навыками учебной деятельности, элементами теоретического мышления, простейшими навыками самоконтроля, культурой поведения и речи, основами личной гигиены и здорового образа жизни)

Эта группировка не включает:

– уход за детьми в дневное время, см. 88.91

Образование основное общее

Основное общее образование направлено на становление и формирование личности обучающегося (формирование нравственных убеждений, эстетического вкуса и здорового образа жизни, высокой культуры межличностного и межэтнического общения, овладение основами наук, государственным языком Российской Федерации, навыками умственного и физического труда, развитие склонностей, интересов, способности к социальному самоопределению)

Образование среднее общее

Среднее общее образование направлено на дальнейшее становление и формирование личности обучающегося, развитие интереса к познанию и творческих способностей обучающегося, формирование навыков самостоятельной учебной деятельности на основе индивидуализации и профессиональной ориентации содержания среднего общего образования, подготовку обучающегося к жизни в обществе, самостоятельному жизненному выбору, продолжению образования и началу профессиональной деятельности

Эта группировка не включает:

Образование профессиональное среднее

Среднее профессиональное образование направлено на решение задач интеллектуального, культурного и профессионального развития человека и имеет целью подготовку квалифицированных рабочих или служащих и специалистов среднего звена по всем основным направлениям общественно полезной деятельности в соответствии с потребностями общества и государства, а также удовлетворение потребностей личности в углублении и расширении образования

Высшее образование имеет целью обеспечение подготовки высококвалифицированных кадров по всем основным направлениям общественно полезной деятельности в соответствии с потребностями общества и государства, удовлетворение потребностей личности в интеллектуальном, культурном и нравственном развитии, углублении и расширении образования, научно-педагогической квалификации

Образование высшее – бакалавриат

Образование высшее – специалитет

Образование высшее – магистратура

Подготовка кадров высшей квалификации

Профессиональное обучение направлено на приобретение лицами различного возраста профессиональной компетенции, в том числе для работы с конкретным оборудованием, технологиями, аппаратно-программными и иными профессиональными средствами, получение указанными лицами квалификационных разрядов, классов, категорий по профессии рабочего или должности служащего без изменения уровня образования

Образование дополнительное детей и взрослых

Образование в области спорта и отдыха

Эта группировка включает:

– занятия спортом, групповые или индивидуальные, включая занятия в спортивных лагерях и школах.

Обучение может быть предоставлено в различных помещениях, таких как учебные помещения клиента или компании, образовательные организации или другие

Обучение организуется официально

Эта группировка включает:

– спортивное обучение (баскетбол, бейсбол, крикет, футбол и т.д.);

– обучение в спортивных лагерях;

– обучение в школах верховой езды;

– услуги профессиональных спортивных инструкторов, учителей, тренеров;

– обучение боевым искусствам;

Эта группировка не включает:

– занятия спортом в общеобразовательных школах, колледжах, университетах;

– образование в области культуры;

– деятельность по организации отдыха детей и их оздоровления, см. 85.41.91

(в ред. Изменения 31/2022 ОКВЭД 2, утв. Приказом Росстандарта от 10.02.2022 N 66-ст)

(см. текст в предыдущей редакции)

Образование в области культуры

Эта группировка включает:

– предоставление обучения в сфере искусств, драмы и музыки

Организации, предоставляющие такое обучение, могут иметь название школы, студии, классы и т.д. Они предоставляют пособия по обучению, главным образом в качестве хобби, для отдыха и в целях саморазвития и по окончании такого обучения не выдается профессиональный диплом, не присуждается степень бакалавра или иная образовательная степень

Эта группировка включает:

– занятия с учителем по фортепьяно и другим музыкальным инструментам;

– танцевальные занятия и студии;

– театральные кружки, школы (за исключением академических);

– школы изобразительных искусств (за исключением академических);

– школы разного вида искусств (за исключением академических);

– школы по подготовке фотографов (за исключением платных)

Эта группировка не включает:

– занятия иностранными языками;

– деятельность по организации отдыха детей и их оздоровления, см. 85.41.91

(в ред. Изменения 31/2022 ОКВЭД 2, утв. Приказом Росстандарта от 10.02.2022 N 66-ст)

(см. текст в предыдущей редакции)

Образование дополнительное детей и взрослых прочее, не включенное в другие группировки

Эта группировка включает:

– образование, которое не определяется квалификационным уровнем, академическое образование, центры обучения, предлагающие коррекционные курсы, курсы по подготовке к экзаменам, обучение языкам, компьютерные курсы

Эта группировка также включает:

– дальнейшее образование, а также тренинги и курсы для разных профессий, хобби и занятия для личного роста

Эта группировка также включает:

– лагеря и школы, предоставляющие обучение в областях спорта группам и индивидуально, обучение искусствам, драме или музыке или другое обучение или специальное обучение

Эта группировка не включает:

– обучение религии, см. 94.91

(в ред. Изменения 1/2015 ОКВЭД2, утв. Приказом Росстандарта от 26.05.2015 N 423-ст)

(см. текст в предыдущей редакции)

Деятельность по организации отдыха детей и их оздоровления

Эта группировка включает:

– деятельность по организации отдыха детей и их оздоровления в организациях сезонного или круглогодичного действия, стационарного и (или) нестационарного типа, с круглосуточным или дневным пребыванием

Эта группировка не включает:

– деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма, см. 79;

– деятельность санаторно-курортных организаций, см. 86.90.4;

– деятельность творческую, деятельность в области искусства и организации развлечений, см. 90;

– деятельность в области спорта, отдыха и развлечений, см. 93

(введено Изменением 31/2022 ОКВЭД 2, утв. Приказом Росстандарта от 10.02.2022 N 66-ст)

Образование профессиональное дополнительное

Деятельность школ подготовки водителей автотранспортных средств

Эта группировка включает:

– деятельность по обучению для получения лицензий (удостоверений) на вождение легковых автомобилей, автобусов, грузовых автомобилей и мотоциклов

Эта группировка не включает:

– деятельность школ, предназначенных для профессионального обучения водителей

Деятельность школ обучения вождению воздушных и плавательных судов, без выдачи коммерческих сертификатов и лицензий

Деятельность по дополнительному профессиональному образованию прочая, не включенная в другие группировки

Эта группировка включает:

– курсы по подготовке охранников;

Эта группировка также включает:

– обучение работодателей и работников по охране труда;

– подготовку, переподготовку, повышение квалификации и дополнительное профессиональное образование специалистов в области использования атомной энергии

(в ред. Изменения 9/2016 ОКВЭД2, утв. Приказом Росстандарта от 28.09.2016 N 1236-ст)

Раздел P кодов ОКВЭД

Сохранённых кодов нет. Чтобы добавить код в свой список, нажмите рядом с ним на “звездочку”.

Раздел P. Образование

Этот раздел включает :

— образование как для школьников, так и для подготовки для разных профессий

В Российской Федерации устанавливаются следующие типы образовательных организаций, реализующих основные образовательные программы:

1) дошкольная образовательная организация – образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми;

2) общеобразовательная организация – образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам начального общего, основного общего и (или) среднего общего образования;

3) профессиональная образовательная организация – образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам среднего профессионального образования;

4) образовательная организация высшего образования – образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по образовательным программам высшего образования и научную деятельность

В Российской Федерации устанавливаются следующие типы образовательных организаций, реализующих дополнительные образовательные программы

1) организация дополнительного образования – образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по дополнительным общеобразовательным программам;

2) организация дополнительного профессионального образования – образовательная организация, осуществляющая в качестве основной цели ее деятельности образовательную деятельность по дополнительным профессиональным программам

Этот раздел включает :

— государственные, муниципальные, негосударственные (частные) образовательные организации всех видов

Система является многоуровневой: образование как для взрослых, так и для тех, кто осваивает азы грамотности. Может быть использована в образовательных организациях, реализующих военные профессиональные образовательные программы, в образовательных организациях, находящихся в ведении Федеральной службы исполнения наказаний

Для каждого уровня предусмотрены свои наборы программ

Отдельно включены занятия для учащихся с ограниченными возможностями здоровья

В Российской Федерации образование может быть получено:

— в организациях, осуществляющих образовательную деятельность;

— вне организаций, осуществляющих образовательную деятельность (в форме семейного образования и самообразования)

Обучение в организациях, осуществляющих образовательную деятельность, с учетом потребностей, возможностей личности и в зависимости от объема обязательных занятий педагогического работника с обучающимися осуществляется в очной, очно-заочной или заочной форме

Обучение в форме семейного образования и самообразования осуществляется с правом последующего прохождения промежуточной и государственной итоговой аттестации в организациях, осуществляющих образовательную деятельность

Допускается сочетание различных форм получения образования и форм обучения

Формы получения образования и формы обучения по основной образовательной программе по каждому уровню образования, профессии, специальности и направлению подготовки определяются соответствующими федеральными государственными образовательными стандартами, образовательными стандартами, если иное не установлено настоящим Федеральным законом от 29 декабря 2012 г. N 273-ФЗ “Об образовании в Российской Федерации”. Формы обучения по дополнительным образовательным программам и основным программам профессионального обучения определяются организацией, осуществляющей образовательную деятельность, самостоятельно, если иное не установлено законодательством Российской Федерации

Каждый уровень образования включает деятельность специальных (коррекционных) образовательных организаций (классов, групп), обеспечивающих лечение, воспитание и обучение, социальную адаптацию и интеграцию в общество детей и подростков с ограниченными возможностями здоровья

В данной группировке классифицируется образование взрослых, по содержанию соответствующее определенным уровням общего образования

Этот раздел также включает :

— прочие виды образования и обучения, например обучение в школах водителей транспортных средств;

— обучение, в основном связанное со спортивной и оздоровительной деятельностью, такой как теннис или гольф, а также образовательной деятельностью, получаемое в общеобразовательных организациях (школе, школе-интернате, гимназии и др.), являющееся базой для среднего профессионального и высшего образования;

— среднее общее образование, получаемое одновременно (средние музыкальные, хореографические, художественные школы, школы искусств и т.п.)