Как узнать систему налогообложения ООО

Вопрос о системе налогообложения ООО может возникнуть, как ни странно, не только у контрагентов, но и у сотрудников (например, бухгалтеров) самого Общества. Все дело в том, что документы имеют свойство теряться, информация может быть утрачена за давностью лет или по иным причинам. Что же делать в этой ситуации? Давайте попробуем разобраться, как узнать, какая система налогообложения у ООО.

Какие системы бывают

Если директор ООО не подал уведомление в Налоговую инспекцию о том, что он переходит на иной режим налогообложения, автоматически будет применяться ОСНО — общая система налогообложения. Это основной режим, как ясно из его названия. Наряду с ним есть еще упрощенные, которые позволяют:

- значительно сократить нагрузку на бухгалтерию;

- сократить документооборот, отчетность;

- уменьшить сами налоги.

Три способа определить налоговый режим на сайте ФНС

Способ № 1

Проще всего это сделать на официальном сайте ФНС, используя сервис «Сведения о госрегистрации юридических лиц. ». Разыскивать сведения можно как по ИНН или ОГРН, так и по названию.

Напомним, что ИНН — код, состоящий из 12 знаков, — обычно присутствует на договорах, счетах-фактурах, иных исходящих документах. Там же указывается и ОГРН (государственный регистрационный номер компании).

Если эти коды неизвестны, их можно узнать по названию компании, об этом мы рассказывали в статье «Как узнать реквизиты компании по названию».

Итак, ниже, под ИНН, нужно ввести цифры с картинки (это так называемая капча, или тест, который проверит, кто запрашивает информацию: человек или компьютер) и нажать на кнопку «Найти».

Через секунду появятся результаты поиска — файл pdf, в котором будет очень много информации о запрашиваемом ООО, в том числе можент быть и такая:

Из этого документа можно сделать вывод, что ООО работает на основе упрощенки, или УСН.

Способ № 2

Также на портале ФНС есть специальный сервис «Проверь контрагента». Правда, надо отметить, что пока он работает в тестовом режиме и не всегда позволяет получить нужную информацию.

Обратите внимание на красную звездочку рядом с ИНН. Она означает, что для проверки контрагента достаточно ввести ИНН, остальные поля необязательны. Естественно, можно ввести ИНН не контрагента, а собственного ООО и получить искомую информацию.

Способ № 3

Не так давно ФНС России анонсировала запуск портала «Прозрачный бизнес», на котором планировала публиковать сведения, ранее считавшиеся налоговой тайной. Однако запуск портала много раз переносился, и в конце концов было объявлено о замораживании проекта. Однако кое-какие сведения ФНС все же публикует. Так, данные о том, какую упрощенную систему налогообложения использует юридическое лицо, можно найти на странице «Сведения о спецрежимах, применяемых налогоплательщиками». Но работать с данными непросто: по ссылке придется открыть заархивированный файл и искать ООО там.

Четыре способа получения информации

Зная ИНН, можно получить нужные сведения следующими способами:

- лично посетить отделение ИФНС, сотрудники которого могут попросить написать официальное обращение;

- в режиме онлайн — на сайте ФНС (об этом речь шла выше);

- сведения можно попытаться получить и через горячую линию налоговой, но предоставляют их не всегда;

- при помощи мобильного сервиса ФНС. Номер и коды-команды можно узнать также на официальном сайте. Информация будет получена по СМС текстовым сообщением в ответ на запрос, содержащий индивидуальный номер налогоплательщика.

Ко всем иным сайтам, предлагающим подобные услуги, стоит относиться с осторожностью, источники их информации неясны.

Дополнительные способы

Если вопрос возникает у работника Общества, он может быть быстрее и оптимальнее решен при просмотре внутренней документации. Если не составлялось уведомления о переходе на упрощенную СН, то применяется основная. Также можно проверить прошлую отчетность, из которой станут ясны нужные данные.

Некоторые организации с определенными видами деятельности, например, ломбарды или страховые компании, могут применять только ОСН.

Как узнать налоговую систему контрагента

В российской налоговой системе предусмотрено несколько режимов. Для их применения установлены определенные ограничения, однако большая часть организаций и предпринимателей все же имеют возможность выбора. Эти режимы периодически можно менять. Например, компания вправе с начала следующего календарного года перейти с основной системы на упрощенную или обратно. Поэтому не всегда можно знать наверняка, какой режим применяет ваш контрагент. Рассмотрим, как узнать систему налогообложения по ИНН, если такая информация необходима.

Когда требуется узнать систему налогообложения

Знание налогового режима партнера – важное условие для начала сотрудничества. В первую очередь это связано с правом возмещать предъявленный НДС.

Суть в следующем: если поставщик является плательщиком этого налога, то фирма может заявить к вычету сумму НДС, указанную в счете-фактуре. А вот если поставку осуществил контрагент, применяющий один из специальных режимов, то права на вычет не возникает. Поэтому нужно знать, с кем планируется сделка, и придется ли платить НДС из своего кармана.

Кроме того, знать, какая система налогообложения применяется контрагентом, необходимо и для общей оценки его добросовестности. Такая проверка должна проводиться в отношении каждого потенциального, а периодически – в отношении действующего партнера. Ее отсутствие может привести к тому, что ФНС переложит ответственность за неуплату таким субъектом НДС на его контрагентов. Вот почему всегда следует проявлять осмотрительность и не вести бизнес с «однодневками», созданными для ухода от налогов.

Сведения о СНО могут косвенно свидетельствовать о размере бизнеса, о примерном объеме дохода и количестве сотрудников, о том, какие налоги должен платить субъект и какую отчетность подавать.

Наконец, иногда компания или ИП не знает даже собственную налоговую систему. Это бывает, если регистрация производилась через посредников. Конечно, таких ситуаций лучше не допускать, ведь доходность бизнеса не в последнюю очередь зависит от выбора режима. Но если так произошло, нужно как можно скорее узнать, какая применяется система налогообложения, по своему ИНН. И при необходимости изменить ее. Однако, например, перейти с основной системы на упрощенную можно лишь в течение первого месяца после регистрации, поэтому тянуть не стоит.

Для справки добавим, что у компаний выбор систем таков: основная или упрощенная, ЕСХН (для сельхозпроизводителей). У предпринимателей возможностей больше, поскольку им теоретически доступны все существующие режимы налогообложения. Кроме уже перечисленных, это патентная система (ПСН) и налог на профессиональный доход (НПД).

Как узнать СНО по ИНН

В настоящее время налоговая служба ведет множество реестров с открытой информацией о компаниях и ИП, а также предлагает сервис для проверки бизнеса. Казалось бы, при такой доступности данных узнать систему налогообложения любого субъекта по ИНН на сайте ФНС – не самая большая проблема. Но это не совсем так. Сведения о налоговом режиме в явном виде не входят в перечень данных, которые доступны при обращении к этим сервисам и реестрам.

Поэтому чтобы точно узнать применяемый режим налогообложения по ИНН, лучше обратиться в любую инспекцию ФНС. Составляется запрос в произвольной форме, указывается ИНН субъекта и обратный адрес, на который будет получен письменный ответ с печатью налогового органа. Этот документ сможет послужить весомым доказательством при возникновении споров.

Еще проще получить нужные данные, если у вас уже оформлена электронная подпись для работы с ФНС и есть доступ в личный кабинет. Тогда запрос о СНО контрагента можно направить в электронной форме.

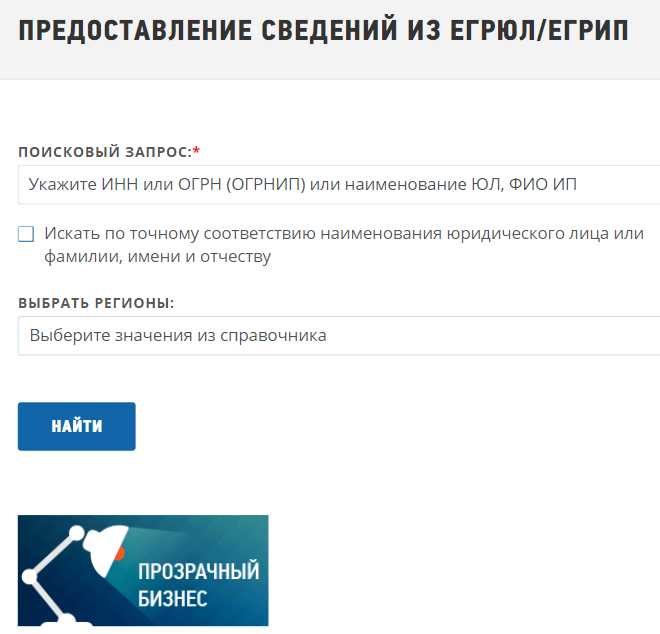

Также можно обратиться к сервису » Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде» на сайте налоговой службы. Он не предоставит официального ответа на вопрос о налоговой системе, но все же даст представление о ней по косвенному признаку.

В поисковой строке достаточно ввести ИНН бизнес-субъекта. Можно также поискать по названию/имени, но при этом рекомендуется указать регион:

После нажатия кнопки «Найти» система выдаст наименование компании или ИП. Кликнув на него, можно скачать выписку из реестра в формате .pdf. В ней нужно посмотреть раздел со сведениями о записях, внесенных в ЕГРЮЛ/ЕГРИП, а далее – подраздел с перечнем документов, которые представлялись в ИФНС. Если было подано уведомление о переходе на специальный налоговый режим, значит, он и применяется:

На картинке видно, что подавалось уведомление о переходе на УСН. Следовательно, применяется упрощенка. Если же никакое уведомление не подавалось, то субъект применяет основную систему.

Правда, некоторые режимы можно совмещать. Например, перейдя на УСН, предприниматель может купить патент, а эти сведения в реестре не фигурируют. То есть точно узнать режим налогообложения по выписке из реестра можно не всегда. Однако из нее можно сделать вывод о том, должен ли в силу применяемой налоговой системы контрагент платить НДС или нет (на всех спецрежимах, кроме ЕСХН, его не платят). А это, как сказано выше, наиболее частая причина выяснения СНО партнера по бизнесу.

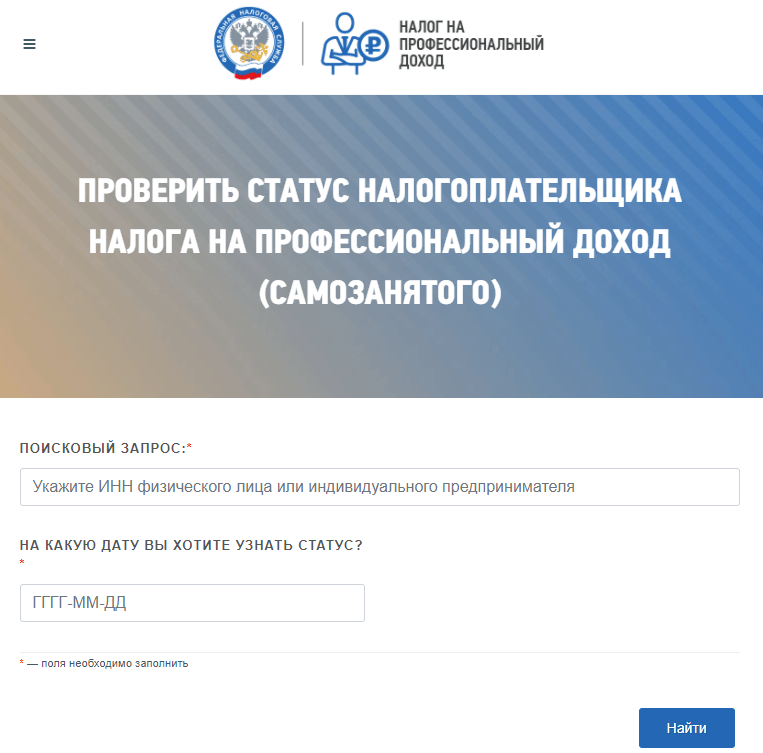

Единственная налоговая система, о применении которой можно получить точную информацию – это НПД для предпринимателей и самозанятых лиц. Для этого ФНС разработала специальный сервис. Для проверки статуса самозанятого достаточно ввести ИНН ИП /самозанятого и дату, на которую нужна информация. Если гражданин среди плательщиков НПД не найден, значит, он им не является. Вот как выглядит этот поисковый сервис:

О том, как проверить сторону по сделке перед тем как заключить договор, мы рассказали в этой статье.

Выбор системы налогообложения

В этом году выбор системы налогообложения — задача не только для нового бизнеса, но и для тех, кто раньше работал на ЕНВД: с 2022 года вмененку отменят. Наш бесплатный калькулятор поможет сравнить налоговую нагрузку на всех доступных для вас системах налогообложения.

Как пользоваться калькулятором — инструкция

Чтобы калькулятор дал точный результат, заполните все поля своими данными.

Если вы состоите в реестре МСП, отметьте «Да». Это можно проверить в сервисе налоговой.

Выберите из списка свой регион и укажите количество сотрудников. Если вы ИП и рассматриваете патент, посчитайте его стоимость и внесите полученную сумму в соответствующее поле.

Подумайте, какие доходы и расходы вы планируете получить за год. Если выручка близка к лимиту по налоговому режиму, рекомендуем обратить внимание на другой режим. Отдельно выделите из суммы расходов зарплату с НДФЛ, это нужно для расчёта страховых взносов.

Если в вашем регионе действуют пониженные налоговые ставки, отметьте это в соответствующем разделе и проставьте нужную величину.

Чем заменить ЕНВД

ЕНВД отменят с 1 января 2022 года — такое решение власти огласили уже давно. Несмотря на это, надежда на продление вмененки остается. В Госдуме лежит уже два законопроекта, но ни один из них пока не прошел даже первого чтения.

Если ничего не предпринять, при отмене ЕНВД с начала следующего года бизнес автоматически окажется на ОСНО. Чтобы этого не допустить, подберите подходящий налоговый режим на замену до конца 2022 года.

ЕНВД — простой и экономичный режим. Его главным преимуществом для бизнеса и минусом для государства был независимый от дохода размер налога — это давало бизнесу возможность существенно занижать налоговую нагрузку.

Заменить вмененку организации могут только на УСН или ОСНО. Индивидуальные предприниматели — на ОСНО, УСН, патент или НПД. Разберёмся с налоговыми режимами подробнее.

Что надо знать, чтобы выбрать подходящую систему налогообложения

Налоговый режим или система налогообложения — это условия, по которым бизнес платит налоги и сдает отчетность. Все режимы различаются налоговой нагрузкой, количеством отчетов и ограничениями по применению.

Алгоритм выбора следующий:

Узнайте, какие налоговые режимы разрешены для вашей организационно-правовой формы. Например, патент доступен только индивидуальным предпринимателям.

Проверьте, подходит ли ваш вид деятельности под налоговый режим. Например, для патента ограничения устанавливают регионы, а на УСН нельзя работать страховым компаниям.

Сверьтесь с требованиями налогового режима. Единственный режим без ограничений — ОСНО. Все остальные устанавливают лимиты по сумме доходов, численности сотрудников, уставному капиталу, наличию филиалов и пр.

Если отсев по ограничениям оставил несколько вариантов, сравните налоговую нагрузку, трудоемкость учета и отчетности. В оценке суммы налогов поможет наш калькулятор.

Какие есть системы налогообложения

Рассмотрим самые популярные режимы налогообложения для бизнеса: ОСНО, УСН, патент и НПД. ЕСХН и соглашение о разделе продукции встречаются редко и предназначены для узкого круга.

ОСНО — для предпринимателей и организаций

ОСНО — это самый универсальный, но и самый невыгодный режим. На нём могут работать все ИП и юридические лица, независимо от видов и масштабов деятельности.

Если вы не выберите налоговый режим или потеряете право на его применение, то автоматически окажетесь на общей системе.

На ОСНО нужно платить все стандартные налоги и взносы:

- налог на прибыль организаций или НДФЛ для ИП;

- налог на имущество;

- НДС;

- страховые взносы за работников, а для ИП дополнительно за себя;

- прочие налоги при наличии объектов налогообложения: транспортный, земельный, акцизы и пр.

Налоговая нагрузка тут выше, чем на спецрежимах, а еще нужно вести полноценный бухучет, сдавать много отчетов и чаще контактировать с контролирующими органами.

Общая система подойдет тем, кому важно сохранять свободу действий: открывать новые виды деятельности, докупать основные средства, наращивать объемы производства, нанимать сотрудников. А также тем, кто работает с покупателями на ОСНО (так они смогут получать вычет по НДС).

УСН — для предпринимателей и организаций

УСН — универсальный режим. Он подходит большинству предпринимателей и организаций, у него довольно мягкие ограничения по видам и масштабам деятельности:

- годовой доход — не более 150 млн рублей;

- количество работников — не более 100 человек;

- стоимость основных средств — не более 150 млн рублей;

- доля других организаций в уставном капитале — не более 25%;

- отсутствие филиалов.

Список видов деятельности, для которых недоступна упрощенка, дан в п. 3 ст. 346.12 НК РФ.

УСН заменяет уплату налога на прибыль (НДФЛ), налога на имущества и НДС. Вместо них платят единый налог: ежеквартально перечисляют авансы и доплачивают остаток по итогам года. Остальные налоги нужно платить при наличии объекта налогообложения.

Плательщики УСН могут выбирать, как считать налог:

- с доходов по ставке 1–6 %. Удобно бизнесу с небольшой долей расходов (до 60%), например, курсы английского, бухгалтерское обслуживание, консалтинг и пр.

- с доходов, уменьшенных на расходы, по ставке 5–15%. Подходит бизнесу с существенной долей расходов (более 60%), например, производство, перепродажа товаров.

На УСН надо вести книгу учета доходов и расходов.

С 2022 года ограничения по УСН станут мягче, появится переходный период. С начала отчетного периода, в котором доходы превысят 150 млн рублей или средняя численность сотрудников превысит 100 человек, налоговые ставки повысятся — до 8% для УСН «доходы» и до 20% для УСН «доходы минус расходы» Они будут действовать до того, как сумма доходов превысит 200 млн рублей, а средняя численность — 130 человек. После этого бизнес автоматически переведут на ОСНО.

Патент — только для предпринимателей

Патент похож на уходящий ЕНВД и вполне может его заменить, но только для ИП. Сходства заключаются в следующем:

- налог не зависит от фактического заработка, а рассчитывается на основе потенциально возможного дохода, установленного для соответствующего вида деятельности;

- власти субъекта самостоятельно решают, вводить ли патент на своей территории;

- перечень видов деятельности для патента дан в п. 2 ст. 346.43 НК РФ, но субъект РФ может его расширить.

Условия на патенте строже, чем на ЕНВД. Средняя численность наемных работников в деятельности по патенту не должна превышать 15 человек, а доход — 60 млн рублей за календарный год. Власти субъекта могут установить дополнительные ограничения.

Налог при ПСН — стоимость патента. Его можно купить на любое количество месяцев в пределах одного календарного года. Сроки оплаты зависят от того, на сколько месяцев вы его покупаете:

- до 6 месяцев — налог платите единой суммой в любое время, но только пока действует патент:

- от 6 до 12 месяцев — ⅓ стоимости в течение первых 90 дней, ⅔ стоимости в оставшийся срок.

Главный плюс патента — не нужно сдавать отчетность. Бухгалтерский учет можно не вести. Но отчетность по сотрудникам, НДФЛ и страховым взносам останется.

НПД — для предпринимателей и физлиц без статуса ИП

Самозанятость или НПД — новый налоговый режим, который в 2022 году распространился по всей РФ. Все регионы вправе ввести его на своей территории.

Чтобы перейти на НПД, нужно работать на территории экспериментального региона, не нанимать сотрудников и не зарабатывать больше 2,4 млн рублей в год в рамках НПД. Все доступные виды деятельности можно найти в мобильном приложении для самозанятых «Мой налог»

Предприниматели на этом режиме платят только налог на профессиональный доход. Им облагается вся деятельность в рамках НПД. При работе с гражданами по ставке 4%, при работе с организациями и ИП — по ставке 6%. Налоговую базу можно уменьшить на налоговый вычет 10 000 рублей, но не единовременно, а снижая ставку налога на 1 и 2 % соответственно.

Страховые взносы самозанятые ИП платят в добровольном порядке.

Бухгалтерский учет вести не нужно, сдавать отчетность — тоже. Налоговая инспекция сама считает налог и не позже 12-го числа следующего месяца присылает уведомление в приложение «Мой налог», платить надо до 25-го числа.

Пример. ИП Глубоков продает товары для дайвинга. У него в штате два продавца, бухгалтер работает на аутсорсинге. Ожидаемые финансовые показатели за год:

доходы — 50 млн рублей;

расходы — 38 млн рублей, в том числе страховые взносы за себя и сотрудников;

зарплата сотрудников включая НДФЛ — 840 тыс. рублей в год.

Налоговые ставки стандартные.

На ОСНО налоговая нагрузка составит 7,3% от дохода или 3 652 473 рубля. Из этой суммы 265 142 рубля страховые взносы за себя и работников, 2 140 000 рублей НДС и 1 247 332 рубля — НДФЛ.

На УСН «доходы» налоговая нагрузка составит 6% от дохода или 3 000 000 рублей, которые складываются из страховых взносов в сумме 399 329 рублей и налога по УСН 2 600 671 рубля.

На УСН «доходы минус расходы» налоговая нагрузка составит 4,3% от дохода или 2 139 430 рублей. В эту сумму страховые взносы 399 329 рублей и налог 1 740 101 рубля.

На патенте налоговая нагрузка составит 0,9% от дохода или 451 643 рубля, включая 209 543 рубля страховых взносов и 242 100 рублей стоимость патента.

Налог на профессиональный доход предпринимателю не доступен, так как у него есть сотрудники, и выручка превышает ограничения.

Самая низкая налоговая нагрузка на патенте, если у предпринимателя нет других ограничений, то этот вариант будет оптимальным.

Калькулятор выбора системы налогообложения

Как пользоваться калькулятором

- Укажите суммы дохода и расхода, нажмите «Рассчитать».

- Расчёт подскажет наиболее оптимальный для вас вариант.

О калькуляторе выбора системы налогообложения

От правильного расчета налоговой нагрузки может зависеть в буквальном смысле «жизнь» ИП или ООО. С помощью нашего калькулятора выбора системы налогообложения это можно сделать без особых усилий.

О системах налогообложения

Система или режим налогообложения — это система исчисления и уплаты налогов и взносов ИП или юридическим лицом в казну. Статья 17 Налогового кодекса определяет следующие обязательные элементы любой системы налогообложения:

- Налогоплательщик. Это непосредственно лицо, которое будет уплачивать налоги и взносы. Налогоплательщиком может быть физическое лицо — ИП или юридическое лицо.

- Объект налогообложения. Это прибыль/доход, как реальный, так и потенциальный, или иные показатели, по которым рассчитывается величина положенного к уплате налога. В качестве объектов могут быть использованы недвижимость, земля, доход и так далее.

- Налоговая база. Земля, имущество или транспорт (то есть объекты налогообложения), выраженные в денежной форме, будут являться налоговой базой. В случае с имуществом это, к примеру, будет его кадастровая стоимость.

- Налоговый период — период, за который исчисляется налог.

- Налоговая ставка. Это размер начислений на единицу измерения налоговой базы. Как правило, она выражается в процентах (например, 6% для налогоплательщика на УСН с объектом налогообложения «доход»).

- Процедура исчисления налога. Это формула, по которой налог рассчитывается к уплате.

- Порядок уплаты налога и сроки его уплаты.

Какие существуют системы налогообложения

В настоящее время в Российской Федерации действуют следующие налоговые режимы:

- ОСНО — основная система налогообложения, на которой по умолчанию начинают работать все вновь созданные ИП или юрлица;

- УСН — упрощенная система;

- ПСН — патентная система, т.н. «патент»;

- ЕСХН — единый сельхозналог.

Для каждой системы налогообложения, исключая основную систему, разработан ряд критериев, которые определяют, может ли предприниматель или юрлицо применять эту систему. Как правило, ограничения касаются:

- максимального дохода;

- количества или наличия наемного персонала;

- видов деятельности.

Однако даже если предприниматель или организация соответствуют всем критериями для применения того или иного режима налогообложения, это не значит, что этот режим является для нее наиболее выгодным.

Для того чтобы выбрать максимально выгодную систему налогообложения, потребуется учесть ряд показателей, среди которых уже упомянутые выше численность персонала, потенциальный доход, виды деятельности и так далее. Не всегда предприниматель или учредители юридического лица могут сделать это сразу.

Если предприниматель или организация не выберут режим или окажется, что они не соответствуют критериям для других систем налогообложения, они автоматически начнут работать на основной системе налогообложения. Однако следует иметь в виду, что данный режим предполагает ведение достаточного сложного учета. Первоочередным вариантом выбора в данном случае может стать упрощенная система налогообложения.

Упрощенная система налогообложения представлена в двух вариантах:

- в первом объектом налогообложения признается доход;

- во втором налоговая база считается по разнице между доходом и расходами.

Для применения системы существуют ограничения по численности персонала и доходу за год. Кроме того, например, запрещено работать на УСН нотариусам.

Критерии соответствия режиму наиболее полно определяет гл. 26.2 Налогового кодекса РФ.

Патентная система регламентируется статьей 346.43 НК РФ. Для нее также существуют свои ограничения, в частности, по деятельности.

Что учесть при рассмотрении режимов налогообложения

При выборе системы налогообложения предприниматель или организация уже вполне четко представляют себе, чем они будут заниматься и сколько персонала им потребуется (и потребуется ли вообще).

После этого, если юридическое лицо или предприниматель решили, что на основном режиме налогообложения им работать невыгодно, следует обратить внимание на специальные налоговые режимы.

В настоящее время ИП доступны:

- УСН;

- ПСН;

- ЕСХН.

Если речь идет об организации, то она может работать на:

- УСН;

- ЕСХН.

После этого следует рассмотреть критерии, обозначенные для каждого режима и подобрать тот или те, которым организация/ИП соответствуют.

Но как выбрать не только подходящий, но и наиболее выгодный режим? Наш калькулятор выбора системы налогообложения с легкостью справится с этой задачей. Все, что потребуется — оценить доходы и расходы организации или ИП. Остальное сделает сервис.

Ниже мы рассмотрим на примерах, насколько разной может быть налоговая нагрузка на двух основных режимах налогообложения: ОСН или УСН.

Основная система налогообложения

ОСН (ОСНО) является универсальной системой налогообложения, которой могут пользовать как крупные компании, так и новички-ИП с маленьким доходом.

Несмотря на довольно сложный налоговый учет, эта система налогообложения может оказаться наиболее выгодной для предпринимателя или организации в следующих случаях:

- если ИП или юрлицо работает с контрагентами, заинтересованными во входном НДС;

- если ИП или юрлицо ведет оптовую торговлю;

- если налогоплательщик имеет льготы по налогу на прибыль.

Помимо этого Налоговым кодексом оговорены случаи, когда ИП или организация обязаны уплачивать налоги по ОСНО. Например, предприниматель работал на УСН и превысил лимит по доходам за год. В этом случае он теряет право работы на «упрощенке» и должен уплачивать налоги по ОСН.

Упрощенная система налогообложения

УСН («упрощенка») существует в двух видах, о которых мы уже упомянули выше.

При этом УСН (Доход) предполагает уплату налога по ставке 1-6% (устанавливается регионом, в которой ведет деятельность организация). При таком виде налогообложения организация или ИП вправе уменьшить налог на сумму страхового взноса (при условии, что налог уменьшится не более чем в два раза).

В случае применения УСН (Доходы минус расходы) объектом налогообложения будет является разница между доходами и расходами. Ставка налога также определяется регионами и может доходить до 15% (минимальная составляет до 5%).

Предприниматель или организация также могут уменьшить налог на сумму страхового взноса при условии, что он уменьшится не более чем в два раза. Как именно учитывать доходы и расходы, рассказано в статьях 346.15-246.17 Налогового кодекса РФ.

Применение УСН значительно легче в плане расчета налогов и предполагает сдачу только одной декларации. Однако этот режим может быть невыгоден предпринимателям и организациям в случае, если они работают с контрагентами, для которых важен входящий НДС.

Кроме того, применение УСН ограничено помимо численности персонала и минимального годового дохода еще и целым перечнем определенных видов деятельности. Весь он изложен в статье 26.2 НК РФ и включает в себя помимо прочих:

- организации, имеющие филиалы;

- иностранные организации;

- микрофинансовые организации;

- организации с остаточной стоимостью основных средств более 150 000 000 рублей;

- ИП и организации, имеющие более 100 сотрудников;

- производители подакцизных товаров.

Они использовать УСН не могут.

Кроме того, в отношении участников договора простого товарищества (или о совместной деятельности), а также договора доверительного управления имуществом действует ограничение по применению вида УСН — они могут работать только на УСН 15%.

Рекомендуем учитывать это при работе с нашим калькулятором. Он лишь определяет выгодный режим, но не освобождает от обязанности соблюдать ограничения, действующие в отношении конкретных ИП или организации.

Система налогообложения для ООО: виды, режим, формы и особенности налогов при регистрации Общества с Ограниченной Ответственностью

На законодательном уровне ежегодно дополняют статьи, корректируя или добавляя новые правила. Уследить за всеми моментами довольно нелегко, особенно когда приходится большую часть времени уделять развитию компании. Перед тем, как сделать выбор в пользу той или иной системы оплаты налогов, нужно точно понимать, какие бывают системы налогообложения у ООО.

Компания «Клеверенс» реализует программное обеспечение, которое поможет упростить ведение документооборота и дополнительной отчетности вашей организации. Благодаря софту вы сможете отслеживать все операции и вовремя вносить коррективы в бизнес-процессы, что позволит повысить эффективность производства в целом.

Об особенностях разных налоговых систем

В зависимости от выбора вида, рассчитываются налоги, подлежащие выплатам за определенные периоды времени.

В России каждая организация обязана выбрать режим для ООО (Общество с ограниченной ответственностью). Их всего четыре:

- ОСНО;

- УСН подразделяется на два вида:

- Доходы;

- Прибыль за вычетом расходов.

- ЕНВД;

- ЕСХН.

Различий между ними несколько:

- Объект, который облагается налогом. Это может быть прибыль, разница прихода и издержек, имущество, какой-либо физический показатель.

- База выражается в денежном эквиваленте.

- Период, за который нужно произвести оплату.

- Ставка отличается в зависимости от объема предприятия или других значений.

- Порядок расчета для каждой фирмы свой.

Что необходимо учесть

Выбор системы налогообложения происходит при регистрации для ООО или определиться нужно в ближайшее время, после открытия, предоставив дополнительно заполненный бланк. Если этого не произошло, налоговая в автоматическом режиме поставит вашу организацию на ОСН.

Многие собственники бизнеса задаются вопросом, какую именно систему выбрать, чтобы не переплачивать.

Обязательно обратите внимание на важные аспекты, которые в дальнейшей работе помогут выстраивать корректное заполнение документации и не станут занимать драгоценное время.

Вид деятельности

Налоговые режимы подразумевают определенную специфику работы. Например, ЕСХН только для сельскохозяйственной деятельности.

Численность компании

Ограничение по сотрудникам, входящим в предприятие, также является критерием при выборе налоговой системы. Обратите на это особое внимание, так как при выявлении нарушений ФНС может просто перевести вас на стандартный режим без предупреждения или даже выписать штраф.

Контрагенты и специфика бизнеса

Если придется сотрудничать с фирмами, которые выделяют НДС, нужно подстраиваться под их особенности. Поэтому учтите критерий, он очень важен.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Какие есть системы налогообложения для ООО

В таблице указаны основные параметры, которые являются ключевыми при рассмотрении каждого режима.

НДС, налог на прибыль, имущество

Ставка на прибыль 20 %, НДС варьируется до 20 %, имущество макс. 2,2 %.

Каждый квартал (три месяца)

Бизнес, совершающий оборот денежных средств за 1 календарный период менее 150 млн. Официально трудоустроено до 100 человек

6 %, в зависимости от региона, 5 %

Ежеквартальные авансовые платежи, отчетность раз в год

УСН Доходы минус расходы

Аналогично предыдущему режиму

Выплачивается только разность прибыли и издержек

15 %, регионы вправе изменять ставку, снижая на один процент. Если прибыли нет, выплачивается 1 %

Организации, имеющие торговые точки до 150 кв. м. Регионы могут немного изменять условия.

15 %, области самостоятельно снижают до 7,5 %

Только те, кто связан с сельхозпроизводством

Разница между доходами и расходами

Два платежа, авансовый в полугодии и в конце года.

Зная, какая система налогообложения для ООО больше подойдет, проще совершать платежи и не копить штрафы.

Подразумевает основной режим и является стандартным. Если при заполнении бланка на регистрацию, вид выплат не выбран, автоматически попадаете на ОСН. Это самый трудоемкий вариант в плане документации и невыгодный для небольших фирм, особенно тех, что только вышли на рынок.

Налоги, которые придется уплачивать в ФНС по реквизитам:

- ставка 20 % на прибыль, если не подходите к льготной категории;

- НДС варьируется: не взимается, 10 или 20 %, в зависимости от предоставляемых товаров и услуг (для каждого наименования собственный процент, указан на официальном сайте);

- имущественный налог, до 2,2 %.

Отказаться от общего режима налогообложения можно при следующих условиях:

- Фирма не подходит под те требования, которые обязательны для исполнения.

- Предприятию необходимо быть плательщиком добавленной стоимости.

- Попадает под льготные уплаты.

- Если ранее не проконсультировались о других имеющихся вариантах.

- Не подошел режим.

Данные фирмы обязаны уплачивать НДС, если происходит:

- Продажа работ, услуг.

- Передача имущества на безоплатной основе.

- Ввоз импортных товаров.

- Выполнение строительно-монтажных работ с целью собственного использования компанией.

- Продажа товаров для собственных нужд.

Также бывают случаи при возврате НДС или восстановлению. Об этом более подробно рассказывается на официальном сайте налоговой инспекции. Существует много нюансов, позволяющих так сделать. При этом принятый режим не имеет значения.

Плюсы

Преимущества системы налогообложения для Общества с ограниченной ответственностью, несомненно, имеются, особенно если ведете крупную деятельность:

- Нет ограничений на прибыль, здесь могут быть неограниченные суммы.

- Любое количество официально устроенных работников и арендованных помещений.

- Убытки можно подтвердить документально и не платить налог.

- Снижение общей ставки, если в предыдущих отчетных периодах получили убытки.

Минусы

Недостатков, а если быть точнее трудностей, тоже немало:

- Сложный бухгалтерский учет.

- Требования к хранению документации, которая продолжительное время обязана быть сохранена.

- Возможность дополнительных отчислений.

Предназначена для предприятий малого и среднего бизнеса. Расшифровывается как упрощенный режим, чаще всего называют упрощенкой. Название отражает суть. Налог только один, отчетность не чаще, чем раз в году. Оплату можно производить любым удобным способом:

- авансовыми платежами за каждый квартал;

- один раз при сдаче декларации.

Чтобы обществу с ограниченной ответственностью (ООО) использовать данный вид налогообложения, необходимо удовлетворять требованиям, которые предполагает законодательство:

- Разновидность деятельности. Запрещено использовать: банкам, страховым организациям, нотариусам, инвестиционным фондам и др.

- Размер бизнеса. При наличии филиалов и представительств не разрешается.

- Персонал. Трудоустроено не более ста человек.

- Оборот денежных средств за календарный год не превышает 150 млн рублей. Имущество, числящееся на балансе тоже не более установленного уровня.

- У юр лиц доля не превышает 25 %.

Упрощенка подразделяется на два вида, который отличается по расчетам и выплатам:

- Доходы. Ставка составляет 6 %.

- Прибыль минус расходы. Издержки обязательно подтверждать документально.

Выбор зависит от того, как сможете подтвердить расходы. Потому что каждый рубль, который будет вычитаться из прибыли должен быть занесен в книгу. Если удобнее вести просто учет доходов, тогда 6 % вполне подойдут.

Плюсы

Особенности налогообложения ООО:

- простота выплат;

- отчетность не требует определенных знаний;

- возможность изменить ставку один раз в год.

Минусы

Из недостатков можно выделить то, что не каждая компания может оформить этот режим. Обязательная ставка в один процент выплачивается даже в случае, когда расходы превысили доходы.

Расшифровывается как единый сельскохозяйственный налог. По названию несложно догадаться, что предназначен для предприятий, в которых производят сельхозпродукцию. К ней относятся:

- растениеводство;

- агрокомплексы, в том числе и разведение рыб и подобных водных ресурсов.

При этом доходы от продажи сельскохозяйственной продукции должны составлять не менее 70% от общей суммы.

Кроме этого, данный налоговый режим для ООО могут применять организации, которые непосредственно связаны деятельностью с такими предприятиями. Например, поставляют определенные услуги или другие товары.

Этот вариант не могут применять те фирмы, которые производят переработку сельхозпродукции.

Кроме единого налога, компания на ЕСХН платит налог на имущество с объектов недвижимости, облагаемых по кадастровой стоимости, земельный и транспортный.

Плюсы

Преимущества, которые получают бизнесмены:

- режим можно выбрать добровольно или, наоборот, отказаться, если имеется более выгодный для вас;

- снижение налоговой ставки, максимально возможный показатель не превышает 6 %;

- сдача только декларации один раз в год;

- выплаты происходят авансовым и итоговым платежом с периодичностью 6 месяцев.

Минусы

Перед тем как определиться, какую систему налогообложения выбрать для ООО, ознакомьтесь с существенными отрицательными особенностями:

- прописанные критерии, которые обязаны соблюдать, например, доля выручки в 70 %;

- статьи расходов чётко ограничены законодательством.

Единый налог на вмененку подходит только для ограниченных видов деятельности:

- торговля в розницу;

- осуществление питания в школах, садах, образовательных учреждениях;

- услуги бытового и ветеринарного хозяйства;

- все, что касается автомобилей, кроме продажи, это ремонт, мойка и обслуживание;

- реклама: как размещение, так и распространение;

- аренда участков и площадей;

- пассажирские и грузоперевозки;

- парковка автомобильного транспорта.

Удобный вид налогообложения для организационно-правовых форм (ООО), который абсолютно не зависит от прибыли. Рассчитывается по утвержденной формуле: вычесть из базы, умноженной на 15 %, страховые взносы. Вмененный доход вычисляется по формуле «Базовая доходность минус физический показатель».

Сдача декларации осуществляется в конце каждого отчетного периода. В данном случае, это квартал, то есть три месяца.

Плюсы

Преимущества, которые замечают бизнесмены:

- простота ведения учета;

- фиксированный размер платежа не поменяется, даже если прибыль вырастет;

- возможность снижения налога на сумму страховых выплат;

- право совмещения с другими способами налогообложения.

Минусы

К сожалению, без недостатков не обойтись:

- фиксированность суммы может быть и не на руку, например, когда падает доход или бизнес закрывается совсем;

- ограничения, к примеру, торговая площадь не может превышать 151 квадратный метр;

- привязанность к местности, в которой зарегистрировано ООО;

- нет возможности работать с НДС.

Совмещение

Налоговым кодексом РФ разрешено совмещать несколько систем, то есть использовать сразу два или три. Но только в тех случаях, когда ваш бизнес подходит под требования, предъявляемые законодательством. Достаточно удобно, если приходится заниматься несколькими направлениями, получая приличные доходы.

Рассмотрим варианты совмещения ниже в таблице, чтобы окончательно определиться, какой налоговый режим (вид налогообложения) выбрать для ООО.

УСН и ЕНВД и ПСН

Торговля в розницу

ЕНВД торговая точка, площадью до 150 квадратов

УСН по системе «Доходы минус расходы»

УСН «Доходы минус расходы»

ЕСХН — для агрокомплексов

ОСН и УСН, смотря сколько рабочих мест, прибыли и процента участия других организаций в капитале

ЕНВД или УСН по системе «Доходы»

Общий, упрощенка, смотря какие масштабы фирмы

Как поменять схему налогообложения для ООО

Чтобы изменить вид, следуйте инструкции:

- Выберите тот, что считаете наиболее удобным для вашего бизнеса.

- Проверьте, подходите ли по представленным требованиям.

- Обратитесь в ФНС. Не забудьте документы, которые подтверждают, что вы являетесь представителем компании.

- Необходимо заполнить специальный бланк.

- Зарегистрируйтесь в качестве плательщика нового налога.

Подведем итоги

Чтобы выбрать режим налогообложения для ООО, в последний раз проанализируйте:

- При трудоустройстве на предприятии более ста человек, подходит только основная система.

- Когда первый пункт не соблюдается, посмотрите, насколько соответствует ЕНВД.

- Если не подходит, обратите внимание на упрощенку. Если издержек более 60 % от оборота, подойдет разница прибыли и расходов. В противном случае одни доходы.

- При условии, что возможно работать, используя оба предыдущих режима, посчитайте, какая выгоднее в плане количества выплат.

- Для сельскохозяйственного направления имеется спец вид ЕСХН. Но при условии, выручка должна превышать подтвержденные расходы на 70 %.

Выбор системы налогообложения для ООО есть у любого бизнесмена. Но, чтобы грамотно расставить приоритеты, нужно просчитать все нюансы, которые происходят в бизнесе. Некоторые специалисты советуют упрощенку. Имейте в виду, что нужно ориентироваться не по простоте, а по удобству работы. Хотя если у вас небольшое предприятие, то УСН вполне подойдет, избавляя от лишней документационной нагрузки. Также предоставляя минимальные выплаты в муниципальную и государственную казну, что не приведет к лишним тратам и незапланированным расходам. В том числе и штрафам, если не хватит бюджета или произойдет просрочка.

Чтобы ответить на вопрос, какая система налогообложения лучше для ООО, повторимся:

- Оцените, с какими объемами будете взаимодействовать.

- Рассчитайте планируемую выручку. Этот показатель считается одним из определяющих при выборе того или иного варианта.

- Будут ли торговые точки/филиалы в регионе регистрации или по всей России, за рубежом.

- Кто будет партнерами (ИП, предприятия, производители, частные лица и т.д.).

- Основной вид деятельности.

- В какой валюте будут совершаться платежи.

После проведения подробного анализа по описанным выше критериям можно принимать окончательное решение.

Зная, какие бывают системы налогообложение, доступные для ООО, у вас больше шансов не ошибиться, не переплатить, к примеру, за работу бухгалтера и выбрать подходящую форму. В случае, если вам сложно разобраться в вопросе самостоятельно, то можно обратиться к специалисту, например, спросить совет у опытного бухгалтера или юриста по экономическим вопросам.

Письмо Росреестра от 23.11.2022 N 13-00415/20 “По вопросу внесения в ЕГРН сведений об измененном виде разрешенного использования земельного участка, в том числе, посредством межведомственного взаимодействия)”

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ,

КАДАСТРА И КАРТОГРАФИИ

от 23 ноября 2022 г. N 13-00415/20

ВНЕСЕНИЯ В ЕГРН СВЕДЕНИЙ ОБ ИЗМЕНЕННОМ ВИДЕ РАЗРЕШЕННОГО

ИСПОЛЬЗОВАНИЯ ЗЕМЕЛЬНОГО УЧАСТКА, В ТОМ ЧИСЛЕ, ПОСРЕДСТВОМ

Вопрос: Об изменении в Едином государственном реестре недвижимости сведений о виде разрешенного использования земельного участка.

Ответ: Исходя из положений пункта 2 статьи 13, пункта 2 части 1 статьи 32 Федерального закона от 13.07.2015 N 218-ФЗ “О государственной регистрации недвижимости” (далее – Закон N 218-ФЗ) внесение в Единый государственный реестр недвижимости (далее – ЕГРН) сведений о виде или видах разрешенного использования земельного участка осуществляется в порядке межведомственного информационного взаимодействия, установленном статьей 32 Закона N 218-ФЗ и Правилами о предоставлении документов, направляемых или предоставляемых в соответствии с частями 1, 3 – 13, 15 статьи 32 Федерального закона “О государственной регистрации недвижимости” в федеральный орган исполнительной власти (его территориальные органы), уполномоченный Правительством Российской Федерации на осуществление государственного кадастрового учета, государственной регистрации прав, ведение Единого государственного реестра недвижимости и предоставление сведений, содержащихся в Едином государственном реестре недвижимости, утвержденными постановлением Правительства Российской Федерации от 31 декабря 2015 г. N 1532 (далее – Правила N 1532).

В соответствии с пунктом 2 части 1, частью 20 статьи 32 Закона N 218-ФЗ и пунктом 8 Правил N 1532 в случае установления или изменения вида разрешенного использования земельного участка орган местного самоуправления (органы государственной власти субъектов Российской Федерации – городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в течение пяти рабочих дней с даты вступления в силу решений (актов) направляет в орган регистрации прав документ, воспроизводящий сведения, содержащиеся в:

решении о предоставлении разрешения на условно разрешенный вид использования (с указанием кадастрового номера земельного участка и условно разрешенного вида использования);

решении об определении (изменении) вида разрешенного использования (с указанием кадастрового номера земельного участка и вида разрешенного использования).

При этом в силу части 1 статьи 33 Закона N 218-ФЗ в случае, если сведения, указанные частях 1, 5, 7 – 9, 12, 13, 15.1 стать 32 Закона N 218-ФЗ, не внесены в ЕГРН в сроки, установленные статьей 34 Закона N 218-ФЗ, заинтересованное лицо вправе в порядке, установленном для представления заявления на государственный кадастровый учет и (или) государственную регистрацию прав, обратиться в орган регистрации прав с заявлением о внесении соответствующих сведений в ЕГРН.

Учитывая изложенное в случае, если сведения о виде разрешенного использования земельного участка не внесены в ЕГРН в сроки, установленные статьей 34 Закона N 218-ФЗ в порядке межведомственного информационного взаимодействия, заинтересованное лицо вправе обратиться в орган регистрации прав с заявлением о внесении изменений в сведения ЕГРН о земельном участке, форма которого утверждена приказом Минэкономразвития России от 08.12.2015 N 920 (приложение N 2), в реквизите 3.1.1 которого предусмотрено указание сведений, содержащихся в том числе в решении (акте) об установлении (изменении) разрешенного использования земельного участка, а также иных предусмотренных законодательством Российской Федерации сведений.

При этом согласно части 4 статьи 33 Закона N 218-ФЗ орган регистрации прав отказывает во внесении в ЕГРН сведений в порядке межведомственного информационного взаимодействия по заявлению заинтересованного лица, если органы государственной власти и органы местного самоуправления уведомляют об отсутствии документов (содержащихся в них сведений), необходимых для внесения сведений в ЕГРН в порядке межведомственного информационного взаимодействия.

Необходимо отметить, что действующим законодательством в сфере ведения ЕГРН не установлено ограничение в отношении количества видов разрешенного использования земельного участка, сведения о которых могут быть внесены в ЕГРН, при этом их количество не может превышать количества, установленного правилами землепользования застройки в градостроительном регламенте для соответствующей территориальной зоны.

“Письмо” Росреестра от 09.10.2022 N 13-00290/20 “Об изменении вида разрешенного использования земельного участка”

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ,

КАДАСТРА И КАРТОГРАФИИ

ПИСЬМО

от 9 октября 2022 г. N 13-00290/20

ОБ ИЗМЕНЕНИИ

ВИДА РАЗРЕШЕННОГО ИСПОЛЬЗОВАНИЯ ЗЕМЕЛЬНОГО УЧАСТКА

Управление законодательства в сфере регистрации недвижимости и кадастровой деятельности Федеральной службы государственной регистрации, кадастра и картографии рассмотрело обращение по вопросам, связанным с установлением (изменением) видов разрешенного использования земельных участков, и сообщает.

В соответствии с пунктом 5.26(7) Положения о Федеральной службе государственной регистрации, кадастра и картографии, утвержденного постановлением Правительства Российской Федерации от 01.06.2009 N 457 (далее – Положение), Росреестр осуществляет в том числе функции по выработке государственной политики и нормативно-правовому регулированию при осуществлении ведения Единого государственного реестра недвижимости (ЕГРН), государственного кадастрового учета недвижимого имущества, государственной регистрации прав на недвижимое имущество и сделок с ним, предоставления сведений, содержащихся в ЕГРН, кадастровой деятельности. Согласно Положению Росреестр не наделен полномочиями по разъяснению законодательства, а также практики его применения.

Вместе с тем, по затронутым в обращении вопросам полагаем возможным отметить следующее.

В соответствии с пунктом 3 статьи 11.2 Земельного кодекса Российской Федерации (ЗК РФ) целевым назначением и разрешенным использованием образуемых земельных участков признаются целевое назначение и разрешенное использование земельных участков, из которых при разделе, объединении, перераспределении или выделе образуются земельные участки, за исключением случаев, установленных федеральными законами.

Согласно пункту 51 Требований к подготовке межевого плана, утвержденных приказом Минэкономразвития России от 8 декабря 2015 г. N 921, вид (виды) разрешенного использования образуемых земельных участков должен (должны) соответствовать сведениям ЕГРН, о виде (видах) разрешенного использования исходного земельного участка, за исключением случаев, установленных законодательством Российской Федерации.

В таких случаях сведения о выбранных или установленных видах (виде) разрешенного использования указываются в межевом плане на основании:

градостроительного регламента и сведений о территориальной зоне, в границах которой расположен земельный участок (с указанием реестрового номера границ территориальной зоны или в случае отсутствия такого реестрового номера ее индивидуального обозначения (например, вид, тип, номер, индекс), при этом в разделе “Заключение кадастрового инженера” приводится обоснование указания в данном реквизите такого (основного и при наличии вспомогательного) вида (видов) разрешенного использования;

разрешения на условно разрешенный вид использования земельного участка (копия такого разрешения включается в состав приложения межевого плана, далее – Приложение);

акта органа государственной власти или органа местного самоуправления, подтверждающего в соответствии с федеральным законом установленное разрешенное использование земельного участка, в том числе решения о предварительном согласовании предоставления земельного участка, решения об утверждении схемы расположения земельного участка или земельных участков на кадастровом плане территории, решения об утверждении проекта межевания территории (копия акта включается в состав Приложения, за исключением случая, если сведения о проекте межевания территории внесены в ЕГРН);

вступившего в законную силу судебного акта (копия такого документа включается в состав Приложения);

проектной документации лесных участков в отношении лесных участков.

Таким образом, вид разрешенного использования образуемого земельного участка может отличаться от вида разрешенного использования исходного земельного участка только в случае, если федеральным законом установлен порядок определения вида разрешенного использования образуемого земельного участка, отличный от предусмотренного пунктом 3 статьи 11.2 ЗК РФ.

Пунктом 14 статьи 11.10 ЗК РФ установлено, что в решении об утверждении схемы расположения земельного участка в отношении каждого из земельных участков, подлежащих образованию в соответствии со схемой расположения земельного участка, указываются в том числе территориальная зона, в границах которой образуется земельный участок, или в случае, если на образуемый земельный участок действие градостроительного регламента не распространяется или для образуемого земельного участка не устанавливается градостроительный регламент, вид разрешенного использования образуемого земельного участка. Указание вида разрешенного использования образуемых земельных участков в решении об утверждении схемы расположения земельного участка на кадастровом плане территории в иных случаях не основано на законе и не позволяет указывать его в межевом плане.

Согласно пунктам 3 и 4 части 5 статьи 43 Градостроительного кодекса Российской Федерации (ГрК РФ) в текстовой части проекта межевания территории указывается в том числе вид разрешенного использования образуемых земельных участков в соответствии с проектом планировки территории в случаях, предусмотренных ГрК РФ; вид (виды) разрешенного использования лесного участка (в случае, если подготовка проекта межевания территории осуществляется в целях определения местоположения границ образуемых и (или) изменяемых лесных участков).

В соответствии с частью 2 статьи 3 Федерального закона от 31.07.2022 N 254-ФЗ “Об особенностях регулирования отдельных отношений в целях модернизации и расширения магистральной инфраструктуры и о внесении изменений в отдельные законодательные акты Российской Федерации” (далее – Закон N 254-ФЗ) виды разрешенного использования земельных участков, предназначенных для размещения объектов инфраструктуры, указанных в статье 2 Закона N 254-ФЗ, определяются утвержденной документацией по планировке территории таких объектов инфраструктуры.

Пунктом 35 Положения о составе и содержании документации по планировке территории, предусматривающей размещение одного или нескольких линейных объектов, утвержденного постановлением Правительства Российской Федерации от 12.05.2017 N 564, в разделе 2 “Проект межевания территории. Текстовая часть” должна содержаться информация о виде разрешенного использования образуемых земельных участков, предназначенных для размещения линейных объектов и объектов капитального строительства, проектируемых в составе линейного объекта, а также существующих земельных участков, занятых линейными объектами и объектами капитального строительства, входящими в состав линейных объектов, в соответствии с проектом планировки территории.

Дополнительно полагаем необходимым отметить, что проектом поправок Правительства Российской Федерации к проекту федерального закона N 496293-7 “О внесении изменений в Земельный кодекс Российской Федерации некоторые законодательные акты Российской Федерации (в целях совершенствования определения видов разрешенного использования земельных участков)” (принят Государственной Думой Федерального Собрания Российской Федерации в первом чтении 9 октября 2018 года) предлагается установить случаи, при которых вид разрешенного использования образуемых земельных участков может отличаться от вида разрешенного использования исходного земельного участка.

Начальник Управления

законодательства в сфере

регистрации недвижимости

и кадастровой деятельности

Э.У.ГАЛИШИН