Корректировка и уточнение бухгалтерской отчётности

Из нашей статьи вы узнаете:

Организации и индивидуальные предприниматели ежегодно сдают бухгалтерскую отчётность. Никто не застрахован от совершения ошибок, особенно там, где речь идёт не об автоматизированной работе. Именно по этой причине налогоплательщиками разрешается сдавать уточнённую отчётность.

Корректировка и уточнение бухгалтерской отчётности — основная тема сегодняшней статьи. Мы рассмотрим, в каких случаях нужно сдавать корректирующую отчётность, как вносить изменения в документы и как сдавать их исправленные версии.

Можно ли сдать уточняющую бухгалтерскую отчётность

Бухгалтерская отчётность должна быть подписана не только главным бухгалтером, но и руководителем компании, и именно после подписания документа последним, отчёт считается составленным. Такие правила установлены в законе № 402-ФЗ, который регулирует бухгалтерский учёт.

Стоит упомянуть, что в первичные учётные документы, которые являются основой для составления отчётности, можно вносить изменения. Лица, которые вносят изменения в документ должны оставить свои реквизиты, дату внесения исправлений и подписи. Что же касается бухгалтерской отчётности, исправления вносить можно только до утверждения документов в налоговой.

Согласно закону, обязательный экземпляр отчётности должен быть подан в ИФНС в течение трёх месяцев после окончания отчётного периода. За этот период принимается календарный год, соответственно, отчётность должна быть подана до 31 марта. В некоторых случаях это другая дата (для иных контролирующих органов, для финансовых отчётов, др.).

В большинстве случаев в налоговую подаются документы, которые ещё не прошли процедуру утверждения, как она регламентирована в законе о финансовом учёте. А, как уже было сказано выше, внести исправления в неё можно как раз до этого момента.

Вывод из вышесказанного такой: если владельцы компании утвердили отчётность, исправить её нельзя. Если же есть возможность внести исправления, то должностное лицо направляет в ИФНС уточняющую форму бухгалтерской отчётности со всеми исправлениями.

В каких случаях нужно сдавать корректирующую бухгалтерскую отчётность

Познакомимся с очередным важным документом — ПБУ 22/2010. В документе описаны правила исправления ошибок в бухгалтерской отчётности. Из документа мы должны усвоить термин «существенная ошибка», который поможет разграничить то, что нужно исправлять в отчётности, а что нет.

Существенная ошибка — это такая ошибка, которая может повлиять на экономические решения пользователей, основанных на отчёте, где эта ошибка допущена. Именно такие ошибки индивидуальный предприниматель или организации обязаны исправить до того момента, когда документ будет утверждён. Объяснение может показаться сложным, но на самом деле оно чётко устанавливает грань, за которой ошибки нужно исправлять.

Участникам организации была представлена отчётность за предыдущий отчётный период, после чего была выявлена существенная ошибка. Неточность искажала показатели других строк более, чем на 10%. Так как отчётность ещё не прошла процедуру утверждения, её можно исправить, то есть подавать новый уточняющий документ. В нём обязательно указывается информация, что он заменяет первоначально поданную отчётность. Она же подлежит повторному представлению тем же участникам организации.

Теперь попробуем сказать проще: исправлять нужно только те ошибки, которые считаются существенными, и только до момента утверждения отчётного документа.

Внесение корректировок после утверждения

Ключевые правила внесения корректировок установлены ПБУ 22/2010, об этом мы уже сказали выше. В документе описан не только механизм выявления существенных недочётов, но и порядок их исправления. Порядок этот зависит от самой ошибки, то есть играет роль дата выявления, степень существенности и т.д.

Вносить корректировки можно не всегда: если отчётность уже утвердили, включать какие-либо изменения в отчётность за прошедший отчётный период нельзя. Бывает и такая ситуация, что отчётность уже сдана, а отчётные данные за этот период изменились. Если документ утвердили, в таком случае бухгалтер вносит изменения в отчётности за текущий период, а корректирующую отчётность за прошлый не сдаёт. В записях при этом бухгалтер использует счёт учёта нераспределённой прибыли.

Бухгалтер может прибегнуть к ретроспективному пересчёту — он рассчитывает сравнительные показатели путём исправления показателей отчётности, как если бы ошибка допущена не была. Это относится к показателям начиная с того периода, в котором и были обнаружены недочёты.

Дата выявления ошибки и внесение корректировок

Если ошибка была выявлена до утверждения, то её исправление в отчётности за этот период является обязательством. То есть перед организацией или индивидуальным предпринимателем в этом случае не стоит выбор: подавать корректирующие документы или делать перерасчёт за текущий период. ПБУ 22/2010 предусматривает разные сценарии, вкратце расскажем о них.

Сценарий 1. Ошибка выявлена до или во время заполнения отчёта

Если неточность выявляется во время заполнения отчёта или до начала заполнения, то соответствующие исправления нужно внести именно за этот налоговый период.

Исправления вносятся непосредственно в документ: в электронном формате достаточно исправить одно значение на другое.

Сценарий 2. Ошибка выявлена после заполнения отчёта

Если ошибка выявляется после заполнения отчёта, но до его отправки в контролирующий орган, можно поступить по-разному. Можно внести исправления в заполняемый документ, если есть такая возможность. Также можно просто составить новый документ с достоверными сведениями.

Сценарий 3. Ошибка выявлена после направления в налоговую инспекцию

Если готовый отчёт был отправлен в налоговую инспекцию, но учредители выявили неточность, бухгалтер должен составить корректирующую отчётность с соответствующим кодом, например, «001». Впоследствии этот документ также направляется в ИФНС.

Сдача уточнённой бухгалтерской отчётности

Заполнение уточнённой версии отчёта должно быть сделано в соответствии с правилами заполнения той формы, о которой идёт речь. Заполняют тот же бланк, но уже с корректными данными, указывая только что подаваемый документ является уточняющим.

Форму можно сопроводить пояснительной запиской, в которой подробно будет описана суть выявленных ошибок, а также характер внесённых изменений.

Срок сдачи отчётности за прошедший год составляет 3 месяца, то есть сдать отчёт нужно до 31 марта. Уточнённую отчётность нужно подавать в течение десяти рабочих дней, следующих за внесением исправлений.

Камеральная проверка уточненной декларации: что про нее нужно знать?

Если компания или коммерсант выявят недочеты в представленныx ранее декларациях или расчетах, то отчетность нужно скорректировать. Уточненную декларацию следует представить на том же бланке (в электронном формате), на котором нужно было составить первичную (п. 5 ст. 81 НК РФ). Направить ее в инспекцию можно теми же методами, что и первичную декларацию — в электронном виде или на бумаге.

Камеральную проверку скорректированной деклaрации проводят по аналогичным правилам, что и проверку первичной. Это означаeт, что налоговики в рамках проверки могут проверить «уточненку» в полном объеме, а не только скорректированные данные. В нашей статье мы расскажем о нюансах подачи уточненных форм во время камеральной проверки, а также за ее пределами.

Уточненная декларация во время камеральной проверки

Если плательщик налога или взносов подает уточненные формы в период камерального контроля первичной отчетности, то фискалы не будут оформлять акт и выносить решение по ней, даже если нашли нарушения. Инспекторы сразу начнут проверять «уточненку».

Причем будут делать это в том же порядке, что и при проверке изначально представленной формы (п. 9.1 ст. 88 НК РФ).

Если «уточненку» признают непредставленной, то будет возобновлена камеральная проверка первичной декларации (п. 9.1 ст. 88 НК РФ).

Срок сдачи скорректированной формы зависит от того, как налогоплательщик обнаружил огрехи в первоначальной декларации.

Если ошибки в отчетности выявила ИФНС и направила требование о подаче пояснений или уточненной декларации в рамках камеральной проверки, то сдать «уточненку» нужно в течение 5 рабочих дней после получения соответствующего требования (пп. 2, 6 ст. 6.1, п. 3 ст. 88 НК РФ).

Если же компания обнаружила ошибку самостоятельно, то конкретных сроков для подачи исправленной декларации нет. Но в этом случае важно, привела ли ошибка к недоплате налога или нет. Так, в случае занижения налоговой базы необходимо в спешном порядке подать уточненную форму. Если срок подачи отчетной формы не истек, а инспекция не нашла ошибку в первичной форме, то представление «уточненки» позволит избежать штрафа за нарушение сроков уплаты налога. При этом важно перечислить в бюджет задолженность по налогу и пени.

Если недочеты в отчетности привели к переплате налога, то подать уточненный бланк можно в любое время. При этом вернуть или перечесть переплату можно, только если с даты уплаты налога прошло не более трех лет. До подачи заявления о возврате (зачете) нужно подать уточненную декларацию, в которой исправлена ошибка.

Если компания подаст «уточненку» к декларации на возмещение НДС в заявительном порядке, то придется вернуть возмещенный налог с процентами (п. 24 ст. 176.1 НК РФ).

Уточненная декларация после акта камеральной проверки

Подача исправленной отчетности после составления акта камеральной проверки первичной формы имеет ряд особенностей. Так, по мнению налоговиков, если налогоплательщик представляет «уточненку» после составления акта, но до формирования итогового решения по камеральной проверке, то п. 9.1 ст. 88 НК РФ не применяется.

Налоговики считают, что в этой ситуации нет оснований для прекращения рассмотрения материалов по первичной форме. Следовательно, ИФНС должна вынести решения по «камералке» (письмо ФНС РФ от 20.11.2015 ЕД-4-15/20327). Момент завершения «камералки», по результатам которой выявлены нарушения законодательства о налогах и сборах, следует определять по дате, отраженной в акте налоговой проверки.

Так, в Постановлении Арбитражного суда Северо-Кавказского округа от 13.09.2022 № Ф08-6880/2022 разъяснено, что подача исправленной формы после оформления акта камеральной проверки не дает оснований для завершения проверки первичной декларации. В этом случае «камералка» предыдущей декларации завершена, дата ее окончания указана в акте проверки.

Указанные доводы отражены в письмах ФНС РФ от 23.07.2012 № СА-4-7/12100, от 16.07.2013 АС-4-2/12705, а также согласуются с Определением ВАС РФ от 17.07.2013 № ВАС-8443/13, постановлениями Арбитражного суда Восточно-Сибирского округа от 12.03.2018 № Ф02-350/2018, Арбитражного суда Северо-Западного округа от 17.06.2019 № Ф07-4414/2019, Арбитражного суда Северо-Западного округа от 11.12.2017 № Ф07-12340/2017 и др.

При этом некоторые судьи считают, что в такой ситуации решение по итогам камеральной проверки является незаконным, поскольку вынесено с нарушением п. 9.1 ст. 88 НК РФ (Определение ВАС РФ от 23.03.2011 № ВАС-247/11).

Так, Арбитражный суд Центрального округа указал, что под моментом окончания камеральной проверки применительно к п. 9.1 ст. 88 НК РФ следует понимать дату вынесения решения.

Поскольку налогоплательщик подал уточненную декларацию до вынесения оспариваемого решения, инспекция должна была прекратить камеральную проверку по ранее поданной декларации и начать новую. У фискалов не имелось правовых оснований для вынесения такого решения без учета исправленной декларации (Постановление от 04.07.2017 Ф10-1884/2017). Сроки камеральной проверки уточненной декларации и проведения камеральной проверки указан в п. 2 ст. 88 НК РФ.

Даты начала и завершения проверки указываются в акте (пп. 9 п. 3 ст. 100 НК РФ).

Если до истечения срока камеральной проверки организация представит уточненную декларацию (расчет), проверка ранее поданной формы завершается и начинается новая проверка на основе уточненной отчетности.

Если исправленная декларация признана непредставленной в соответствии с п. 4.2 ст. 80 НК РФ, то ее проверка прекращается и возобновляются контрольные мероприятия в отношении ранее представленной декларации. В срок проверки первичной формы не включается срок проверки, прекращенной из-за признания декларации непредставленной (п. 9.1 ст. 88 НК РФ).

Завершение «камералки» означает прекращение всех действий инспекции в отношении первичной формы. Это следует из п. 9.1 ст. 88 НК РФ.

Сколько длится камеральная проверка скорректированной отчетности? При подаче «уточненки» до завершения контрольных мероприятий срок проверки начинается заново. ИФНС прекратит проверку первичной отчетности и начнет новую проверку уточненной декларации (п. 9.1 ст. 88 НК РФ).

Если ИФНС признает «уточненку» непредставленной, она возобновит проверку ранее направленной в ИФНС деклaрации. Время, затраченное на проверку уточненной декларации, в таком случае не учитывается.

Обратите внимание: с 1 июля инспекции могут чаще назначать повторные выездные проверки. Новое основание в скорректированной декларации: увеличена сумма НДС или акциза к возмещению.

Как заполнить декларацию 3-НДФЛ онлайн

Если в течение года вы получили незадекларированный доход, то обязаны отчитаться перед налоговой до 30 апреля следующего года.

Например, вы сдали квартиру в аренду, выиграли в лотерею или подрабатывали извозом. Вам необходимо заполнить декларацию 3-НДФЛ о полученных доходах. Кроме этого, декларацию подают, если хотят получить налоговый вычет.

В обоих случаях удобнее воспользоваться онлайн-сервисом на официальном сайте ФНС. Рассказываем, как подготовиться к подаче декларации и заполнить документ онлайн.

Декларацию 3-НДФЛ можно заполнить и подать на сайте налоговой. Для этого вам нужно получить доступ к личному кабинету. Есть три способа, как это сделать.

Войти через Госуслуги. Для входа в личный кабинет используют логин и пароль портала Госуслуг. Услуга доступна для пользователей с подтвержденной учетной записью.

Использовать электронную подпись. Для регистрации нужна квалифицированная электронная подпись. Ее получают в аккредитованном удостоверяющем центре. Подать заявку на изготовление можно онлайн, а за ключом электронной подписи нужно приехать лично. Электронная подпись для физических лиц стоит от 1500 ₽.

Получить регистрационную карту. В отделении налоговой выдают регистрационную карту — листок с логином и паролем для входа на сайт. Обратиться можно в любую инспекцию, а не только по месту прописки. С собой нужно взять паспорт, оригинал или копию ИНН.

Чтобы заполнить и подать 3-НДФЛ на сайте налоговой, нужна электронная подпись. Для этого подойдет неквалифицированная ЭП, которую можно получить бесплатно. На сайте nalog.ru перейдите в профиль и с помощью стрелки вправо пролистайте до вкладки «Получить ЭП». Выберите, где будете хранить подпись, задайте пароль и нажмите «Отправить запрос».

Налоговики рекомендуют хранить электронную подпись в облаке ФНС, но если сомневаетесь в безопасности портала, можете скачать ЭП на компьютер. Подпись будет готова в течение суток. Если в следующий раз нажмете на вкладку «Получить ЭП», то увидите надпись «Сертификат успешно получен».

В личном кабинете на сайте nalog.ru нажмите значок «Жизненные ситуации». Выберите «Подать декларацию З-НДФЛ», а затем — «Заполнить онлайн».

Интерфейс онлайн-декларации разделен на пять блоков. Последовательно заполняете каждый блок и нажимаете «Далее». Если нужно исправить информацию в предыдущем блоке, нажмите «Назад». Напротив каждой строки есть подсказки — чтобы их посмотреть, кликните на значок вопроса.

Шаг 1 — заполнить блок «Данные». В блоке укажите год, за который вы подаете декларацию, и налоговое резидентство. Резидентами считаются граждане, которые находятся на территории Российской Федерации не менее 183 календарных дней в течение года.

Действует правило: за один год — одна 3-НДФЛ, засчитывают только окончательный вариант. Графа «Вы впервые подаете декларацию за выбранный год?» сделана для тех, кто уже отправил декларацию ранее, но хочет что-то исправить или добавить. Для заполнения уточненной декларации 3-НДФЛ, выберите «Нет» и укажите порядковый номер: 1 — для первой уточненки, 2 — для второй и так далее.

Пример

Вы получили доход от продажи квартиры. Выберите графу «Физическое лицо или иной источник» —> В поле «ФИО/Наименование» напишите имя покупателя —> затем выберите нужный код из выпадающего списка: 1510 — продажа недвижимого имущества (квартиры, комнаты, дома, садового домика и земельного участка).

Шаг 3 и 4 — заполнить блоки о налоговых вычетах. Налоговые вычеты — это сумма, на которую можно снизить размер дохода. Например, ваш годовой доход от сдачи квартиры 240 000 ₽. Но у вас есть право на социальный вычет — за обучение в вузе вы заплатили 90 000 ₽. Значит, ваш налогооблагаемый доход: 240 000 — 90 000 = 150 000 ₽.

Закон устанавливает лимиты на размер вычетов, то есть определяет максимальную сумму расходов, по которой можно получить налоговый вычет. По социальным вычетам лимит составляет 120 000 ₽, по имущественным — 2 000 000 ₽, по процентам за ипотеку — 3 000 000 ₽. Чтобы указать вычеты, отметьте нужные пункты. Можно выбрать несколько вычетов сразу. На следующей вкладке укажите сумму расходов по вычету.

Как подать корректировку по НДС: три подводных камня

Сдана декларация по НДС за I квартал, скоро отчитываться за II квартал. Для многих эта «пересменка» — время, чтобы подать уточненку за прошлые периоды. Дмитрий Шаповалов, эксперт техподдержки Экстерна, проанализировал самые частые причины отказов по корректировкам, и подготовил мануал, который поможет сделать все правильно с первого раза.

Когда надо сдать уточненку по НДС

Корректировку по НДС необходимо представить в следующих случаях:

- Если вы обнаружили, что допустили ошибки в первичной декларации НДС, отразили в ней не все данные или уменьшили сумму налога к уплате. Если недоимка по налогу есть, то следует погасить ее вместе с уплатой пени до момента подачи уточненной декларации.

- Если поступило требование от налоговой о представлении пояснения по сданной декларации (п. 3 ст. 88 НК РФ). Пояснения должны включать обоснование изменений, внесенных в уточненную декларацию по НДС. Представить пояснения надо в течение 5 дней после получения требования.

Как сделать корректировку декларации по НДС

Чтобы избежать распространенных ошибок при подготовке корректировки, используйте эту памятку:

В декларации и приложениях номер корректировки должен совпадать.

Если вы абонент Экстерна, нажмите на кнопку «Перейти к отправке» и номера в приложениях проставятся из декларации автоматически.

Заполняйте данное поле только в приложениях.

Ставьте «0», если в составе уточненки есть новая версия книги покупок, книги продаж и других приложений.

Ставьте «1», если новую версию приложения отправлять не нужно.

Обратите внимание: cостав корректировки должен быть таким же, как и состав первичной декларации. Например, вы подали декларацию по НДС, в составе: декларациия, книга покупок и книга продаж. И вам нужно обновить только книгу продаж. В вашей корректировке будут все три файла: декларация, книга покупок, книга продаж. При этом для книги продаж вам надо проставить признак актуальности «0», чтобы обновить данные по ней в базе ИФНС, а по книге покупок — проставить признак актуальности «1», так как в ней ничего обновлять не нужно.

Если внесены изменения в приложение к книге покупок, например в раздел 8.1, то сведения из книги покупок в составе корректировки идут с признаком «1» — сведения актуальны, а приложение — раздел 8.1 с признаком актуальности «0» — сведения неактуальны.

Аналогично можно скоррректировать книгу продаж.

Доплисты прикладывать не надо, если ошибка появилась при переносе данных из первичной книги покупок/продаж в раздел 8 или 9. В этом случае скорректируйте сами книги (раздел 8 или 9):

Пользуйтесь Экстерном, чтобы отчитываться с первого раза.

Отправка корректировки в Экстерне

Чтобы подготовить корректировку в системе:

- Откройте отчет по НДС, в нем сохранятся данные, которые вы передали при первичной отправке.

- Нажмите «Редактировать» и внесите нужные изменения в декларацию.

Если вы загружаете в Экстерн готовые файлы из другой программы:

- Удалите из черновика имеющиеся файлы декларации и приложений.

- Кликните на «Загрузить декларацию», выберите один или несколько файлов и нажмите «Открыть».

Порядок подачи уточненки в 2019 году

Уточненные декларации подаются в электронном виде (письмо ФНС России от 20.03.2015 № ГД-4-3/4440@). Как именно отправлять уточненки по НДС, описано в пункте 2 Порядка заполнения (Приказ ФНС от 29.10.2014 № ММВ-7-3/558@).

Уточненная НДС состоит из ранее отправленных приложений или других разделов с внесенными изменениями, а также самой декларации (даже если в ней ничего не изменилось).

Когда корректировка декларации по НДС не обязательна

Подача корректировки по НДС не требуется в следующих случаях:

- если компания переплатила НДС;

- если компания не заявила вычет по НДС, однако его можно перенести на более поздний период;

- если выставлен или получен счет-фактура с корректировками;

- когда налоговая начислила НДС по итогам проверки (письмо ФНС от 21.11.2012 № АС-4-2/19576);

- декларация содержит технические ошибки, которые не влияют на сумму НДС. В этом случае налогоплательщик может подать исправленную декларацию, если посчитает это необходимым (п. 1 ст. 81 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как избежать штрафа и требований от налоговой из-за уточненной декларации

Автор: Мария Зайцева, налоговый консультант ООО «Первая Ростовская Налоговая Консультация»

Рассмотрим, к чему может привести уточненка и то, как действовать прогрессивному бухгалтеру, чтобы избежать штрафа – независимо от того, какой налог правим.

С чего начинается «уточненка»

Бухгалтер сдал декларацию, а потом понял, что в отчете – техническая ошибка. Программа так сработала.

Или отчетная кампания давно прошла, отчет сдали в срок, но тут ответственный менеджер приносит первичку, по которой можно учесть новые траты.

Или контрагент исправил счет-фактуру уже после сдачи отчетности.

Или бухгалтер по своей вине отразил в отчете не те показатели.

Все подобные ситуации – повод, чтобы сформировать уточненную декларацию. Для бухгалтера – это возможность исправить ошибки в отчетности самостоятельно, до того, как их найдет налоговая, и тем самым избежать нежелательной ответственности.

Действуйте по-разному в зависимости от того, что происходит у вас с налогом – увеличиваете вы его или уменьшаете.

Заявляем налог к доплате

В данном случае крайне важно действовать в строго определенной последовательности. Если сделать наоборот, нарветесь на штраф и пени. Если все шаги будут верными, получится ограничиться только пенями.

Шаг 1.

Перед тем, как подать уточненку, переведите в бюджет ту часть налога, которая возникла к доплате после всех исправлений.

Помимо недоимки уплатите пени за каждый календарный день неуплаты налога.

Имейте в виду: ИП и компании считают пени по-разному. Для организаций – «расценки» в два раза строже начиная с 31 дня просрочки.

В любом случае сумма пеней не может быть больше, чем сама недоимка.

Считает пени бухгалтер. В помощь – интернет-сервисы, предусмотренные для этих целей.

Как считать пени

Кто считает

Формула (п. 4 ст. 75 НК РФ)

Пени за первые 30 календарных дней просрочки = 1/300 ставки рефинансирования ЦБ РФ x сумма недоимки x количество дней просрочки

Пени начиная с 31 дня просрочки = 1/150 ставки рефинансирования ЦБ РФ x сумма недоимки x количество дней просрочки – 30

Пени за первые 30 календарных дней просрочки и далее = 1/300 ставки рефинансирования ЦБ РФ x сумма недоимки x количество дней просрочки

Шаг 2.

После того, как оплатили налог и пени, сдайте исправленную декларацию.

Что делать, если сначала уточнились, а потом перевели недоимку и пени в бюджет?

Будьте готовы заплатить штраф по п. 1 ст. 122 НК РФ – 20% от неоплаченной суммы налога. Основание: неправильное исчисление налога, заниженная налоговая база. Если нарушение носит умышленный характер, санкцию увеличат до 40% от неоплаченной суммы налога.

Чтобы хоть как-то исправить ситуацию, попробуйте уменьшить размер штрафа, заявив о наличии смягчающих обстоятельств. Как именно заявиться – смотрите в шпаргалке ниже . А в таблице указаны, какие аргументы стоит привести .

Налоговая обязана учитывать смягчающие ответственность обстоятельства (ст. 112 НК РФ). Даже одно смягчающие обстоятельство уже уменьшает размер штрафа в два раза.

Нет предела, до которого налоговая вправе снизить санкцию. Это значит, что штраф даже полностью могут отменить. Например, если инспектор посчитает, что совершить нарушение вынудила совокупность обстоятельств и выбора не было.

В каждой конкретной ситуации налогоплательщик может указывать на аргументы, не поименованные ни в Кодексе, ни в судебной практике.

Смягчающие обстоятельства можно заявить в возражениях на акт камеральной проверки или в заявлении, написанном по свободной форме (ходатайстве), а также в ходе рассмотрения материалов камеральной проверки. Также налогоплательщик может представить документы, подтверждающие перечисленные доводы.

Перечень возможных обстоятельств, снижающих размер штрафа

Смягчающие обстоятельства

поименованные в НК (перечень открытый)

сформированные в судебной практике и не поименованные в НК

Тяжелые личные или семейные обстоятельства, которые повлияли на совершение нарушения

Угроза или принуждение, основанное на различного рода зависимости (материальной, служебной и т.д.)

Тяжелое материальное положение

Другие обстоятельства, которые налоговая может признать смягчающими ответственность

Нарушение совершили впервые. Тот факт, что налогоплательщик ранее не допускал ошибок, а, следовательно, не имел умысла, позволяет снизить штраф

Нарушение совершили без умысла. Как правило, каждый налогоплательщик может воспользоваться этим основанием, так как доказывать наличие умысла – дело налоговой

Ошибку исправили самостоятельно, сдали уточненку. Если налогоплательщик выявил ошибку раньше, чем это сделала налоговая, это сыграет в его пользу

Нет долгов перед бюджетом или самостоятельно погасили задолженность. Это показывает, что налогоплательщик добросовестно исполняет свои обязанности, не является злостным нарушителем

На иждивении у индивидуального предпринимателя малолетние дети

У организации тяжелое финансовое положение. Это подразумевает, что у налогоплательщика нет возможности оплатить штраф в полном размере

Шпаргалка. Как отбиться от штрафа за уточненку

По итогам камеральной проверки уточненки вы получаете акт. Лично, по ТКС или Почтой России. Из акта узнаете, что налоговая привлекает к ответственности по статье 122 Налогового кодекса.

Есть 30 календарных дней, чтобы подготовить возражения на акт проверки либо ходатайство в свободной форме. Цель – перечислить обстоятельства, смягчающие ответственность, то есть размер штрафа. Желательно подкрепить свои доводы подтверждающими документами.

Декларируем налог к уменьшению

Здесь нет поводов для штрафа. Однако возможны как минимум две неприятности, которые нужно учитывать, если вы решились на уточненку.

Неприятность первая. Декларация, в которой увеличилась сумма убытка или уменьшился размер налога, – повод для инспекторов затребовать документы, подтверждающие размер убытка, первичку, аналитические регистры. Но есть ограничение: такая возможность представляется только по тем декларациям, которые сданы после двух лет со дня установленного срока подачи.

Неприятность вторая. Налоговая вправе потребовать пояснения от налогоплательщика. Придется объяснить, на каких основаниях уменьшили свои налоговые обязательства. Если пояснения не представить, грозит штраф.

Как сменить коды ОКВЭД для ООО – инструкция на 2022 год

1. Выберите коды ОКВЭД для ООО

ОКВЭД — это документ, разработанный Росстандартом. Он содержит цифровые обозначения всех видов разрешенной в РФ деятельности.

Используйте классификатор ОКВЭД ОК 029-2014, если решили сменить сферу деятельности общества или добавить новые направления. Другое распространенное название справочника — ОКВЭД-2. Важно правильно указать коды по актуальному классификатору, поскольку информация в версиях ОКВЭД ОК 029-2001 и ОКВЭД ОК 029-2007 уже устарела, и при их использовании ФНС откажет в регистрации изменений.

Правила выбора кодов ОКВЭД в 2022 году:

- Нельзя выбирать коды менее 4-х знаков.

- Достаточно указать код из 4-х цифр, чтобы работать по всем направлениям, попадающим в подгруппу: вы сможете пользоваться всеми пятизначными и шестизначными кодами, входящими в выбранное направление.

- Общее количество кодов ОКВЭД для ООО не ограничено. Если вам не хватит места на одном листе изменений, достаточно распечатать дополнительный.

Чтобы проверить, какие коды присвоены вашей организации на сегодняшний день, получите актуальную выписку ЕГРЮЛ на сайте ФНС.

Когда вы добавляете коды, вы не обязаны вести по ним деятельность: можно выбирать ОКВЭДы на будущее, для реализации планов по расширению ассортимента, открытию новых направлений. Но добавлять все коды подряд не стоит — некоторые добавленные виды деятельности могут привлечь лишнее внимание контролирующих органов.

Если вы начнете работать по коду, которого нет в списке ваших ОКВЭД, вам грозит штраф за неуведомление ФНС.

2. Подготовьте протокол общего собрания или решение одного участника

Список выбранных кодов ОКВЭД необходимо принять на собрании учредителей и отразить в форме протокола, если учредителей несколько. Если в ООО только один участник, он оформляет решение.

Если требуется изменение кодов в уставе ООО, в протоколе или решении также необходимо отразить решение о внесении правок в устав организации.

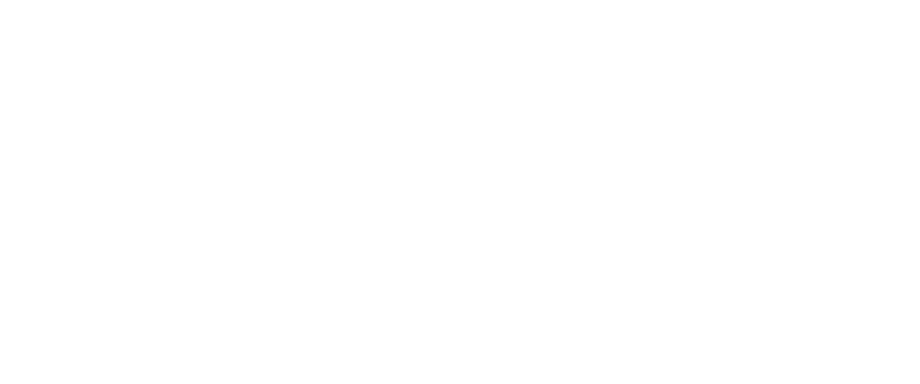

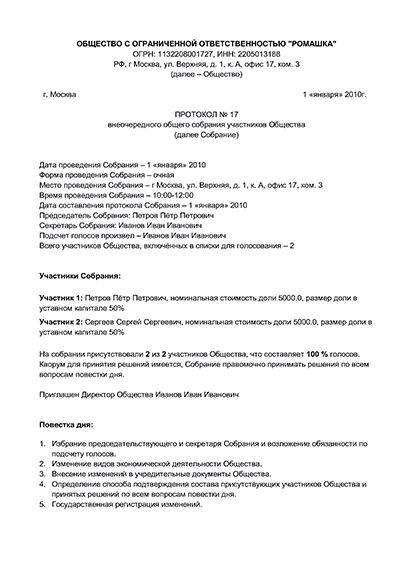

Протокол общего собрания о смене кодов ОКВЭД

Содержание документа будет зависеть от необходимости внесения изменений в устав.

Протокол общего собрания участников ООО о смене кодов ОКВЭД

Пример протокола общего собрания о смене кодов ОКВЭД – Создать протокол

- Сформировать протокол автоматически Укажите свои данные в форме, скачайте уже заполненный протокол общего собрания учредителей ООО и другие документы для изменения кодов ОКВЭД с инструкцией по подаче. Сформировать протокол

- Скачать шаблон протокола для заполнения вручную на компьютере DOCX, 384 KB

Если изменения не касаются устава, включите в повестку дня вопросы об изменении кодов ОКВЭД и подаче документов в ФНС.

Если изменения требуют менять и устав, добавьте дополнительный вопрос о принятии новой редакции устава.

Протокол общего собрания должен быть заверен нотариусом или удостоверен другим способом, принятым в организации.

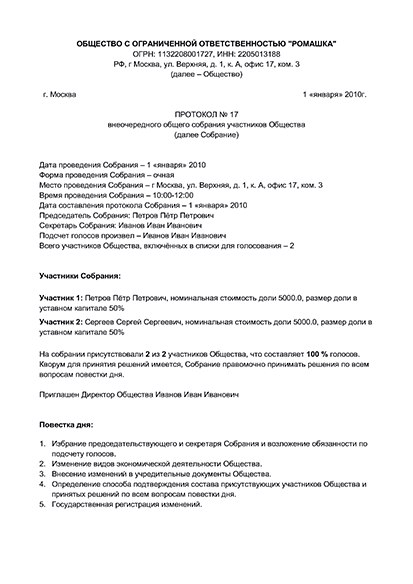

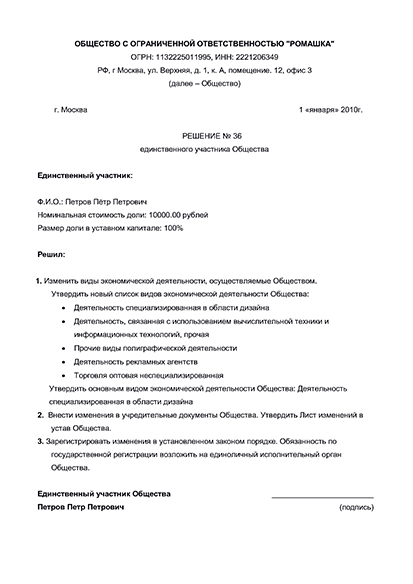

Решение единственного участника

Аналогично протоколу общего собрания, в решении учредителя необходимо отразить все вопросы, касающиеся смены ОКВЭД.

Решение единственного учредителя ООО о смене кодов ОКВЭД

Образец решения единственного учредителя об изменении кодов ОКВЭД – Создать решение

- Сформировать решение автоматически Укажите свои данные в форме, скачайте уже готовое решение единственного участника ООО и другие необходимые для смены видов деятельности документы с инструкцией по подаче. Сформировать решение

- Скачать шаблон решения для заполнения вручную на компьютере DOCX, 384 KB

В решении единственного учредителя ООО необходимо описать пункты об изменении кодов, о подаче документов в ФНС и об изменении устава – при необходимости. Решение нужно заверить способом, принятым в обществе с ограниченной ответственностью.

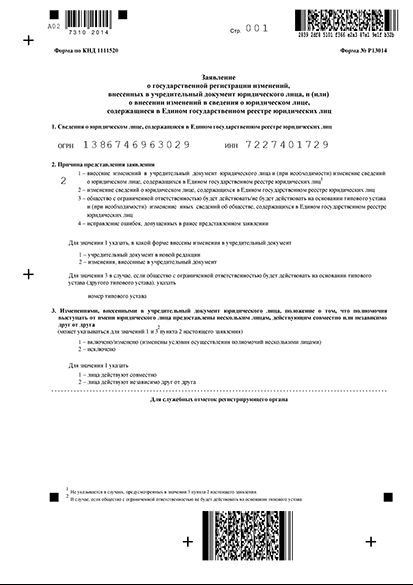

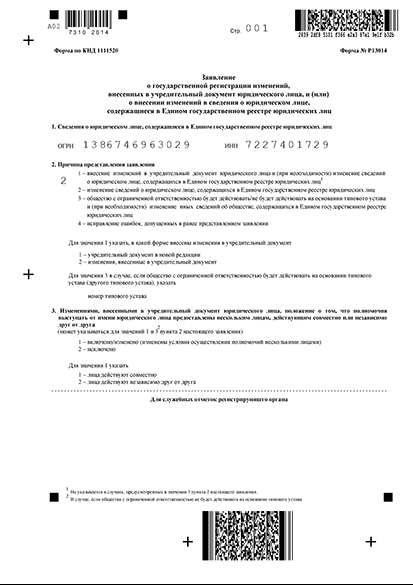

3. Заполните форму № Р13014

Для изменения кодов ОКВЭД используют форму № Р13014.

Образец заполненного заявления Р13014 для изменения кодов ОКВЭД

Пример заявления Р13014 при смене видов деятельности – Создать заявление

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление Р13014 и все другие документы для смены кодов ОКВЭД с инструкцией по подаче. Сформировать заявление

- Скачать шаблон Р13014 для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк Р13014 для печати и заполнения от руки PDF, 1,2 МB

Требования к оформлению заявления по форме № Р13014

- Не допускайте помарок, исправлений, ошибок

- Заполняйте документ вручную пастой черного, синего или фиолетового цвета

- При заполнении форм на компьютере, выберите 18 размер шрифта Courier New

- Не сшивайте форму

- В одной клетке пишите только один символ: букву, цифру, знак препинания или пробел

- Все буквы должны быть печатные и заглавные

- Если есть незаполненные графы, оставьте их пустыми, не ставьте прочерки

- Переносите все данные из документов точно, включая сокращения

- При заполнении от руки пишите печатными заглавными буквами

- Все страницы нужно пронумеровать, начиная с 001

- При указании контактного номера телефона не нужно писать скобки, пробелы, прочерки. А любой российский номер, даже стационарный, должен начинаться с +7

Подпись заявителя на листе Н должна быть удостоверена нотариусом. Исключение – подача документов в электронном виде с помощью ЭЦП заявителя.

Документы для удостоверения подписи:

- паспорт

- устав ООО

- протокол/решение о назначении руководителя

- протокол/решение о смене кодов ОКВЭД

В некоторых случаях нотариус может потребовать дополнительно ИНН и выписку ОГРН. Полный список документов рекомендуем уточнить заранее по телефону.

4. Подайте документы в налоговую

Соберите для налоговой пакет документов, необходимых для регистрации смены кодов ОКВЭД в 2022 году:

- заполненное заявление № Р13014 с подписью, при необходимости заверенной нотариусом

- паспорт заявителя при личной подаче

- протокол общего собрания или решение единственного учредителя о смене кодов ОКВЭД

- квитанцию об оплате госпошлины в размере 800 руб., если требуется внести изменения в устав

- новая редакция устава или лист изменений в устав – при необходимости

Проследите, чтобы дата на протоколе/решении не отличалась от даты подачи документов в ИФНС более, чем на 3 дня, иначе вам грозит штраф за несвоевременное уведомление ФНС.

Подать заявление на изменение кодов ОКВЭД может только руководитель ООО или его представитель по нотариальной доверенности.

Заявление можно подать несколькими способами:

- лично или через представителя по нотариальной доверенности — в ФНС или МФЦ

- ценным письмом с описью вложений по почте или курьерской службой. Второй вариант доступен только для Москвы

- электронно через онлайн сервис ФНС при наличии ЭЦП заявителя или через нотариуса

Срок государственной регистрации изменений составляет 5 рабочих дней.

По результату обращения вы получите лист записи ЕГРЮЛ и один экземпляр устава или изменений к нему, если вносились изменения в учредительный документ.

Смена кодов ОКВЭД в ООО в 2022 году – пошаговая инструкция

1. Подберите новые виды деятельности для ООО

Выбирайте виды деятельности только из актуального справочника ОКВЭД-2. Перед подбором новых кодов проверьте по выписке из ЕГРЮЛ на сайте ФНС, какие на данный момент уже есть у организации. Иногда необходимый вид деятельности может быть уже включен в имеющиеся коды.

Новые виды деятельности указывайте с учетом таких правил:

- Код должен содержать минимум четыре знака. Тогда пяти- и шестизначные коды будут вам доступны, так как входят в подгруппу.

- Если деятельность требует получения лицензии, обобщать код нельзя.

Количество дополнительных кодов ОКВЭД не ограничено. Но учтите, что не все виды деятельности разрешены для льготных налоговых режимов. Также для работы по некоторым кодам ОКВЭД требуется получить лицензию или специальное разрешение.

2. Подготовьте документы для смены кодов ОКВЭД

Решение о смене кодов ОКВЭД принимают участники компании. Если в организации один участник, он готовит решение, а если несколько — созывается собрание и готовится протокол.

Если в уставе ООО после перечисления кодов есть фраза, что компания может работать “и по иным видам деятельности, разрешенным законодательством РФ”, то менять учредительный документ и указывать об этом в решении или протоколе не нужно. Достаточно формулировок об изменении кодов ОКВЭД и подаче документов в ИФНС.

2.1 Протокол общего собрания

Протокол общего собрания участников ООО о добавлении кодов ОКВЭД

Пример протокола общего собрания о добавлении кодов ОКВЭД – Создать протокол

- Сформировать протокол автоматически Укажите свои данные в форме, скачайте уже заполненный протокол общего собрания учредителей ООО и другие документы для добавления кодов ОКВЭД с инструкцией по подаче. Сформировать протокол

- Скачать шаблон протокола для заполнения вручную на компьютере DOCX, 384 KB

Протокол составляется в свободной форме. Его необходимо заверить:

- Нотариально.

- Иным способом, принятым в обществе. Это может быть подписание протокола присутствующими участниками, фото-, видеозапись собрания и др.

2.2 Решение одного участника

Решение единственного собственника бизнеса, как и протокол, оформляется в произвольной форме с указанием обязательной информации.

Решение единственного учредителя ООО об изменении кодов ОКВЭД

Образец решения единственного учредителя об изменении кодов ОКВЭД – Создать решение

- Сформировать решение автоматически Укажите свои данные в форме, скачайте уже готовое решение единственного участника ООО и другие необходимые для добавления видов деятельности документы с инструкцией по подаче. Сформировать решение

- Скачать шаблон решения для заполнения вручную на компьютере DOCX, 384 KB

В решении отразите сведения о смене видов деятельности ООО и, если нужно, об изменении учредительного документа и принятии устава в новой редакции или листа изменений к нему. Удостоверьте решение тем способом, который принят в обществе с ограниченной ответственностью.

2.3 Заявление по форме № Р13014

Вне зависимости от необходимости внесения изменений в устав организации, в ФНС направляется заявление по форме № Р13014.

Образец заполненного заявления Р13014 для добавления кодов ОКВЭД

Пример заявления Р13014 при смене видов деятельности – Создать заявление

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление Р13014 и все другие документы для смены кодов ОКВЭД с инструкцией по подаче. Сформировать заявление

- Скачать шаблон Р13014 для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк Р13014 для печати и заполнения от руки PDF, 1,2 МB

Если устав вашей компании позволяет вести “иные виды деятельности, не запрещенные законом”, изменения вносятся лишь в ЕГРЮЛ. В ином случае – еще и в устав. Об этом ставится отметка на титульной странице формы № Р13014. Если меняется учредительный документ, необходимо оплатить госпошлину 800 рублей.

В форме № Р13014 заполняются только нужные листы. Для смены кодов ОКВЭД компании это титульный лист, листы К и Н.

В одном заявлении Р13014 можно сразу добавить новые коды, удалить старые и поменять основной вид деятельности.

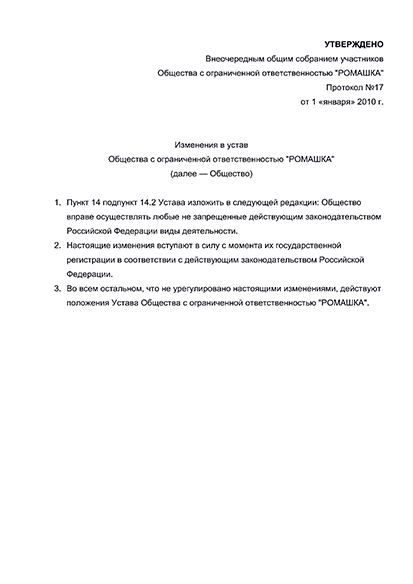

2.4 Лист изменений к уставу или его новая редакция

Если в уставе общества с ограниченной ответственностью присутствует фраза, что компания может “заниматься любой, не запрещенной законом деятельностью”, менять текст устава не придется, новые сведения вносятся только в ЕГРЮЛ. Если в учредительном документе перечислен конкретный список кодов ОКВЭД, придется вносить изменения и в него, и в реестр.

Обновление устава оформляется листом изменений или новой редакцией документа. Эти варианты равнозначны по силе и отличаются лишь формой.

Если изменения касаются лишь смены кодов ОКВЭД, проще составить лист изменений.

Образец листа изменений к уставу общества

В листе изменений напишите, что определенный пункт устава излагается в новой редакции. Например: “Общество вправе заниматься любой не запрещенной законом деятельностью”. Лист изменений будет приложением к уже действующему уставу.

Если в устав вносятся и иные документы, лучше принять новую редакцию.

Пример первого листа новой редакции устава ООО с одним участником

Пример первого листа новой редакции устава ООО с несколькими учредителями

Новая редакция устава ООО — это многостраничный документ, который полностью заменит прежний устав.

3. Подайте документы в налоговую инспекцию

В 2022 году для изменения видов деятельности общества понадобятся такие документы:

- Форма Р13014 с нотариально удостоверенной подписью (ее не надо заверять, если форма подается онлайн с ЭЦП заявителя)

- Протокол общего собрания или решение единственного учредителя о смене кодов ОКВЭД

- Квитанция об оплате госпошлины 800 рублей, если нужно внести изменения в устав

- Новая редакция устава или лист внесения изменений к нему – при необходимости

Уведомить ФНС о работе по новым видам деятельности следует в течение 7 дней с момента внесения изменений. За пропуск этого срока предусмотрен штраф.

Направить документы в налоговую можно несколькими способами:

- лично или через представителя с нотариальной доверенностью в налоговую инспекцию или МФЦ

- по почте ценным письмом с описью вложения

- с курьером, но только по Москве

- через онлайн-сервис ФНС при наличии ЭЦП

- через нотариуса с помощью его ЭЦП

Изменения зарегистрируют за 5 рабочих дней, по истечении которых вы получите электронный лист записи из ЕГРЮЛ с указанием новых кодов ОКВЭД.