Как сдать отчетность за 2022 год: все способы

Началась очередная отчетная кампания, кто-то поторопился сдать первые декларации, другие подбивают итоги, вытягивают из контрагентов недостающие документы или с опытным прищуром повторяют «а мы подождем». Не самый плохой подход — некоторые бухгалтерские программы еще не обновились полностью: некорректно заполняются формы, возникают ошибки. Мы решили напомнить, какие существуют способы сдачи отчетности, в том числе бесплатные, кто и как может ими воспользоваться, плюсы и минусы разных вариантов.

Подать отчетность лично

Самый малопопулярный вариант. Как правило, самостоятельно относить декларации в инспекцию предпочитают физлица или ИП. Руководители организаций пользуются возможностью сдать отчеты лично только в случае, если речь идет о нулевке (в стадии ликвидации или простоя). Нулевые декларации практически не требуют заполнения и на них, вроде бы жалко тратить финансы угасающего бизнеса.

- Бесплатно;

- Личный контроль;

- Можно и полезные знакомства в очереди заполучить.

- Придется все-таки посетить ФНС и другие учреждения — ПФР, ФСС — по необходимости;

- Хорошо, если отчеты подготовлены в специальной программе или сервисе и были предварительно проверены, иначе — одна ошибка и придется все переделывать. Есть вариант и похуже — ошибка обнаружится при камеральной проверке , скорее всего, после срока подачи декларации. Если ошибка критичная, то отчет может посчитаться непредставленным. Несданный отчет = штраф. Минимальный — 1000 рублей.

- Не все отчеты по закону можно сдать на бумаге, например, декларация по НДС сдается исключительно в электронном виде, а с 2022 года все организации без исключения обязаны электронно сдавать бухгалтерскую отчетность. Отчитываться в статистику теперь тоже нужно через ТКС (здесь есть исключение для представителей малого бизнеса, они до конца года вправе сдавать бумажные отчеты).

- Перед тем как сдать, отчеты еще нужно подготовить — найти актуальные формы, заполнить, разобраться в кодах (они есть во всех формах).

Кому подойдет: ИП без работников, на таком режиме как УСН «доходы». Подается декларация только раз в год и она относительно проста в заполнении.

Риски: самый главный — неактуальный бланк отчета. Декларация, составленная по устаревшей форме не будет принята, а если инспектор у вас ее все же примет, то впоследствии такой отчет все равно признают несданным. Бывают и другие ошибки — например, неверное отражение показателей (не в той строке, с копейками, а не в целых рублях, незаполнение обязательных полей и т.д.). При наличии существенных ошибок придется подать корректирующий отчет, а значит потратить дополнительное время и силы.

Через посредника

Здесь не имеет значения, как именно будет сдаваться отчетность, ведь этой проблемой займется другой человек или организация. Зачастую представитель еще и составляет для вас сами отчеты, но вы можете и просто передать готовые документы посреднику в бумажном или электронном виде, в зависимости от взаимодействия.

В любом случае необходимо выдать доверенность на представление ваших интересов. Если доверенность выдает организация, достаточно простой формы с подписью директора и печатью. ИП обязан выдать нотариально заверенную доверенность (п. 3 статьи 29 НК РФ).

Представитель может не только передать отчетность, но и самостоятельно ее подписать. Это актуально, если составлением отчетности занимается, например, аутсорсинговая компания. На титульном листе деклараций вы могли видеть два кода — 1 для ИП или руководителя организации-налогоплательщика и 2 — если отчетность подписывает представитель по доверенности.

- Отчеты может подготовить кто-то другой;

- Вам не надо никуда ездить или ходить.

- Нет прямого контроля за ситуацией, нужно получить подтверждение, что представитель свою задачу выполнил;

- Неважно, кто по факту виноват, если отчет сдан невовремя или с ошибками. Отвечать все равно придется налогоплательщику, а не посреднику.

Кому подойдет: всем организациям и ИП.

Риски: если пользоваться услугами, например, частного бухгалтера или обслуживающей организации, то нужно ввести четкий регламент взаимодействия и обмена документами, в т.ч. подтверждениями своевременной и полной отправки отчетности. Некоторые руководители или ИП передают свою электронную подпись посреднику, что делать категорически нельзя. ЭЦП может быть использована в корыстных, мошеннических и иных незаконных целях. Мы рассказывали , как контроль за ЭЦП усиливается ради защиты от несанкционированного использования.

Почтой

Да, не только бабушки стоят на почте в очереди за пенсией. В отчетные периоды немало бухгалтеров спешат отправить заветные письма.

Обычно это не причуда бухгалтера, а нежелание директора или предпринимателя подключиться к электронной отчетности. Но право на почтовую отправку действительно у ИП и организаций есть.

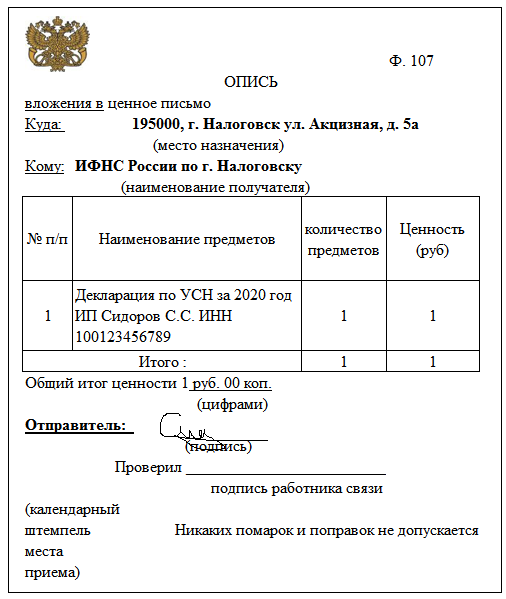

Чтобы обеспечить подтверждение, что вы отправили действительно декларацию, а не пачку бумаги, вам необходимо заполнить опись (2 экземпляра). Примерно так:

На конверте также необходимо сделать надпись «Объявленная ценность 1 рубль (один рубль)» . На руках останется опись со штампом почты и квитанция об отправке. Это доказательства сдачи отчета, вы должны хранить их.

- Личный контроль и подтверждение на руках;

- Ценное письмо можно отследить через сайт Почты России.

- По почте ваш отчет будет добираться долго, еще дольше его будут обрабатывать в инспекции;

- Остаются риски ошибок;

- Поиском актуальных форм и заполнением вы опять занимаетесь сами.

Кому подойдет: всем организациям и ИП, при условии, что есть право отправлять отчеты на бумаге.

Риски: все те же, что при личной сдаче отчета. Даже больше, ведь инспектор может заметить какие-то недочеты и сразу на них указать, а при отправке почтой вы о них узнаете только при камералке или даже из требования.

Есть риск, что вы не проследите за судьбой письма, а почта его благополучно потеряет, например, на каком-нибудь распределительном пункте. Пока разбираетесь, ФНС уже забьет тревогу — нет отчета, начнет слать требования и пугать блокировками счетов. Некотрые о том, что отчет не дошел, как раз по неработающему счету узнают.

Если вы вдруг превысили лимиты по количеству сотрудников, например, для 6-НДФЛ это 10 человек, включительно, то обязаны сдать отчет электронно. Прекрасно, если вы об этом знаете, а если нет? Или просто забыли, а отправили документы на бумаге. Возвращаемся в начало — отчет будет считаться непредставленным. Несданный отчет = штраф. Минимальный — 1000 рублей.

Через сайт ФНС

Действительно, вы можете отправить отчетность, правда не всю, через сайт налоговой службы .

Что для этого нужно:

- Доступ к интернету и браузер Internet Explorer;

- Квалифицированная электронная подпись ;

- Настроенное рабочее место (необходимо установить сертификаты, настроить использование ключа и т.п.);

- Регистрация в сервисе сдачи отчетности (производится налогоплательщиком самостоятельно).

Отчетность нужно заполнить или подгрузить в специальной бесплатной программе «Налогоплательщик ЮЛ» . Затем сформировать электронный файл и запаковать его. Получится зашифрованный файл транспортного контейнера, который надо загрузить на сайт, подписать и передать в ИФНС.

- В Налогоплательщике можно проверить заполнение отчета;

- Отправка бесплатная;

- Никуда ходить не нужно, не придется общаться ни с инспекторами, ни с работниками почты.

- Не всю отчетность можно сдать через сайт. К примеру, нельзя так отправить декларацию по НДС;

- Сайт ФНС — не самый надежный сервис. То профилактические работы, то ошибки, то перегрузки;

- Налогоплательщик ЮЛ — не лучшее ПО для формирования отчетов, напоминает Excel на минималках, обновлять его нужно вручную;

- Через сайт ФНС можно соответственно отправить только отчеты в налоговую, отчитаться в ПФР или ФСС придется другим способом;

- Вы привязаны к конкретному компьютеру, чтобы отправлять отчеты с другого, нужно будет и его тоже настроить под требования системы.

Кому подойдет: всем организациям и ИП, при условии, что не ограничений в НК (как с НДС).

Риски: этот способ, конечно, надежнее почты, но, как видите, имеет ограничения и довольно хлопотный. Из рисков — ручное обновление, придется следить за актуальностью отчетности в Налогоплательщике самостоятельно.

Электронная отчетность

Это оптимальный вариант для всех налогоплательщиков, независимо от масштаба и формы бизнеса. Особенность использования сервисов электронной отправки отчетности в том, что она не является единственной услугой. При подключении вы также получаете возможность электронного обмена письмами с ФНС и другими контролирующими органами.

Есть возможность выбрать тариф обслуживания. Например, ИП может выбрать минимальный пакет, если отчитывается раз в год, а организация оптимальный — для ежеквартальных отчетов. Есть также тарифы для нулевок.

По ТКС можно передавать отчетность сразу везде — в ИФНС, ПФР, ФСС, статистику. Кроме отчетности и писем, можно отправлять и получать другие документы:

- Реестры по больничным листам;

- Заявления на сверку расчетов, зачет и возврат налогов и взносов;

- Справки о состоянии расчетов с бюджетом;

- Выписки из ЕГРЮЛ и ЕГРИП;

- Сведения по электронным трудовым книжкам и др.

Т.е. вся ваша работа с контролерами будет происходить в едином сервисе.

Еще одно из преимуществ — оперативное извещение о требованиях . По почте они могут к вам не дойти или поступить с опозданием. По ТКС вы сразу узнаете, что ФНС от вас хочет получить подтверждающие документы или просит дать пояснения к декларации и можете тут же дать ответ. Отправляйте письмо с просьбой об отсрочке, если объем документов слишком большой.

Налаженное взаимодействие с налоговыми органами снижает риск выездных проверок — если вы вовремя сдаете отчеты, отвечаете на требования, предоставляете документы, значит готовы к диалогу и ведете честный бизнес. А вот тактика страуса у некоторых предпринимателей — «головой в песок» или «ничего не вижу, ничего не слышу» ни к чему хорошему не приводит.

Для того, чтоб сдавать электронную отчетность с Астрал Отчет 5.0 , вам нужны интернет и электронная подпись . Сервис работает с любого ПК и из любой точки мира.

Астрал Отчет 5.0 напомнит о ближайших важных событиях — подаче отчетов, уплате налогов. Вы можете настроить автоматическое подтверждение о получении требования в последний день, чтобы не пропустить срок. Есть и дополнительные возможности — проверка контрагентов, сверка по НДС, ЭДО и т.д., их можно подключить отдельно.

Формирование декларации по налогу на добавленную стоимость в «Онлайн-Спринтере»

Заполнить декларацию по НДС в «Онлайн-Спринтере» можно тремя способами:

Первый способ:

- Нажмите на кнопку «Создать» и в открывшемся окне нажмите «Создать комплект НДС».

- В появившемся окне выберите удобный вам вариант. Если вы выгрузили файл из бухгалтерской программы, нажмите и выберите файл с разделами 1–7 декларации по НДС (имя файла начинается с «NO_NDS_. »).

Если вы создали или загрузили основной файл ранее и он находится в разделе «Черновики», вы можете выбрать его, нажав .

В появившемся окне необходимо выбрать нужную декларацию из списка. Если вы еще не заполняли разделы 1–7, вы можете это сделать непосредственно в «Онлайн-Спринтере». Для этого нажмите , выберите необходимые год и период, нажмите - Выберите удобный способ добавления разделов 8–12 к комплекту. Если вы выгрузили файлы из бухгалтерской программы, нажмите на кнопку и выберите их.

Если вы заполнили или загрузили файлы ранее и они находятся в разделе «Черновики», нажмите на кнопку , выберите нужные документы и нажмите

Если вы хотите заполнить дополнительные разделы в «Онлайн-Спринтере», нажмите на и выберите нужный раздел.

После завершения заполнения нажмите . Вы можете добавить несколько разделов разных типов. - После завершения формирования комплекта нажмите .

- После успешного прохождения проверки вы можете отправить отчет, нажав .

- Комплект отобразится в разделе «ФНС» – «Отправленные». До завершения отправки не закрывайте страницу и не прерывайте соединение с Интернетом.

Второй способ:

- Перейдите на страницу создания документов, нажав ;

- Выберете форму и отчетный период, нажать «Создать»; Будет создан документ, содержащий с 1 по 7 разделы отчета по НДС (для навигации между ними используйте меню слева).

Последовательно заполните все необходимые разделы.

Чтобы добавить дополнительные страницы в «Раздел 2» и в «Приложение 1 к разделу 3», необходимо нажать «Добавить страницу»: - Для добавления разделов 8–12 используйте верхнее меню «Добавить разделы сведений». Для импорта раздела нажмите «Загрузить из файла». При импорте вы можете использовать один из 2-х видов файлов:

- .xml (формат, выгружаемый из бухгалтерской программы);

- .xls (если вы не используете бухгалтерские программы).

Выберите интересующий вас формат в окне импорта и, выделив необходимый файл, нажмите кнопку «Открыть». Если файл удовлетворяет требованиям, появится уведомление: После успешного импорта файл отобразится в списочной форме.

Для создания раздела вручную из списка выберите необходимую форму. Откроется окно для заполнения документа:- Чтобы добавить новые элементы (строки), используйте кнопку «Добавить». Для навигации между элементами используйте вкладки с номерами строк:

- После заполнения раздела, чтобы вернуться к основной форме декларации, нажмите «Сохранить и вернуться».

- Откроется список документов в сообщении. Чтобы открыть документ (вложение), нажмите на его название.

- После заполнения всех разделов сведений нажмите кнопку «Отправить». Комплект отобразится в разделе «ФНС» – «Отправленные». До завершения отправки не закрывайте страницу и не прерывайте соединение с Интернетом.

Третий способ:

- Если вы выгрузили файл из бухгалтерской программы, нажмите и выберите основной фал декларации по НДС и файлы разделов сведений, после чего нажмите «Открыть».

- После успешного импорта файлы отобразятся в списочной форме и автоматически сформируются в комплект.

- После успешного прохождения проверки в разделе «Черновики» выделите документ и нажмите «Отправить».

Комплект отобразится в разделе «ФНС» – «Отправленные». До завершения отправки не закрывайте страницу и не прерывайте соединение с Интернетом.

Внимание! Мы рекомендуем выходить из системы только после того, как вам поступит «Подтверждение даты отправки от спецоператора связи («Такском»)».

В этом случае вы можете быть полностью уверены, что ваша отчетность отправлена в ФНС.

Инструкция как сдать электронную отчетность бесплатно в ФНС

Налоговую и бухгалтерскую отчётность можно отправлять в электронном виде через специальный сервис https://service.nalog.ru/nbo/ ФНС России. Для работы в нём потребуется комплект квалифицированной электронной подписи «Для сдачи отчетности в ФНС» и программа для сдачи отчетности «Налогоплательщик ЮЛ». Оформить ЭЦП можно в нашем удостоверяющем центре УЦ «Росэлтог», который аккредитован Минкомсвязи России в соответствии со (ст. 5 Закона от 6 апреля 2011 г. № 63-ФЗ).

Налогоплательщику придется выполнить следующие требования перед регистрацией в сервисе:

Компьютер, должен отвечать характеристикам. Операционная система Microsoft Windows XP или выше, либо Mac OS X 10.9 или выше;

Установить на компьютер специализированное ПО Криптопровайдер с поддержкой алгоритмов шифрования ГОСТ 34.10-2001 и ГОСТ 28147-89;

Установить программный компонент для работы с электронной подписью с использованием веб-браузера — (Крипто ПРО ЭЦП browser plug-in версия 2.0) и скачать плагин;

Ключ квалифицированной ЭЦП, выданный Аккредитованным удостоверяющим центром и отвечающим требованиям криптографической защиты. Приобрести ключ можно только в сертифицированном удостоверяющем центре;

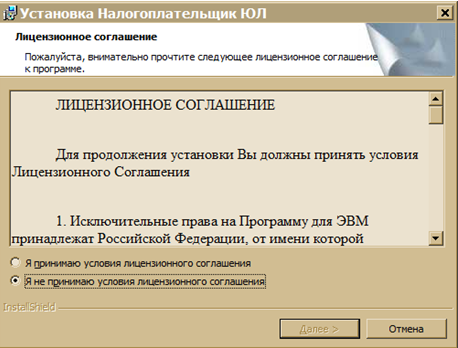

Скачать и установить специализированную программу ПК «Налогоплательщик ЮЛ». (Версия 4.39 и выше). Данная программа позволяет формировать электронные версии отчетов для системы сдачи налоговой отчетности. ПО позволяет заполнить и сформировать файл отчета, который затем загружается на портал для отправки в инспекцию;

Ознакомиться с лицензионным соглашением. Для продолжения установки выбрать пункт «Я принимаю условия лицензионного соглашения»;

Выбрать вид установки. После нажатия кнопок «Далее» и «Установить», будет произведена установка программы;

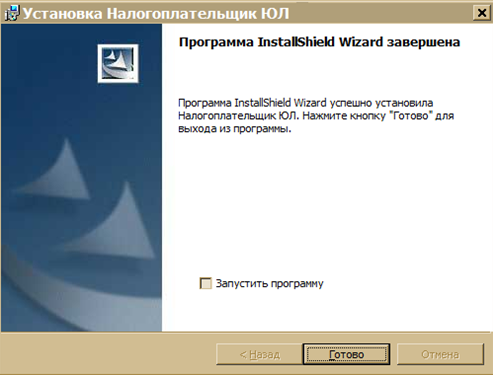

В конце установки должно появится окно, с сообщением об успешной установке;

- После успешной установки на рабочем столе появится ярлык «Налогоплательщик ЮЛ».

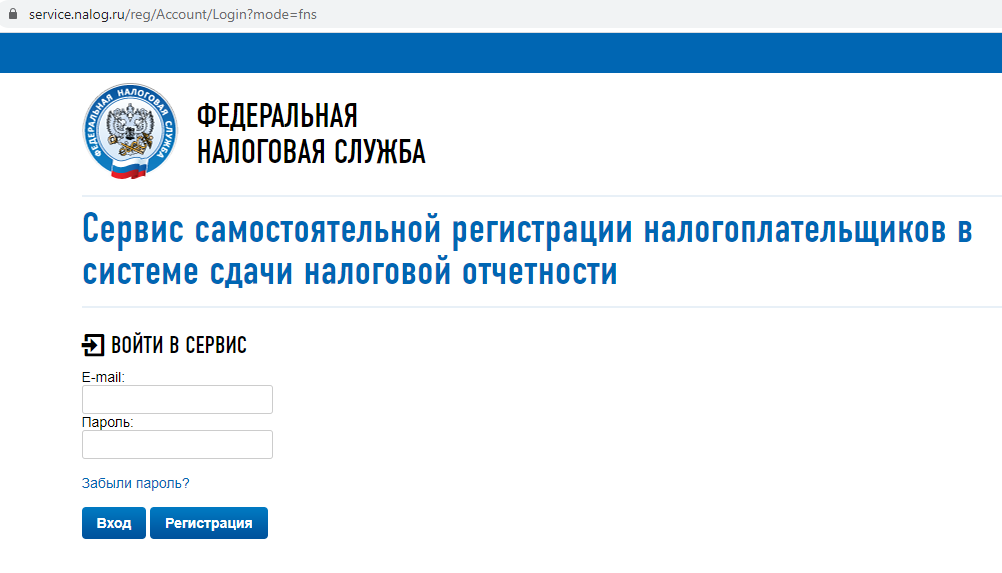

Регистрация на портале ФНС для сдачи электронной отчетности

- Переходим на страницу сервиса https://service.nalog.ru/reg/Account/Login?mode=fns;

Вводим электронную почту и пароль;

Подтверждаем указанный на сайте адрес электронной почты, далее переходим по ссылке из письма (активируем учётную запись);

После регистрации получаем идентификатор налогоплательщика после регистрации и регистрируем электронный сертификат (ЭЦП);

- Нажмите на кнопку «Зарегистрировать сертификат» и выберите файл сертификата вашей электронной подписи. После загрузки файла, нажмите кнопку «Передать на регистрацию»;

Через некоторое время на электронную почту поступит уведомление об успешной регистрации сертификата. С этого момента можно сдавать отчётность через сервис ФНС.

Сдача электронной отчётности на сайте ФНС

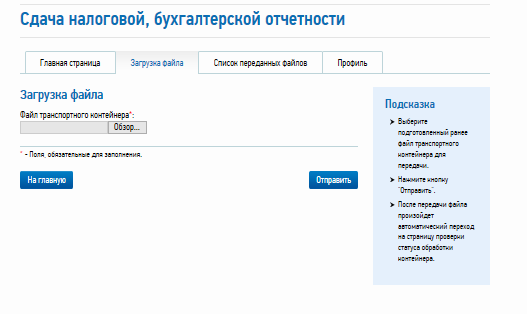

Подготовьте заранее приготовленный файл с отчетностью;

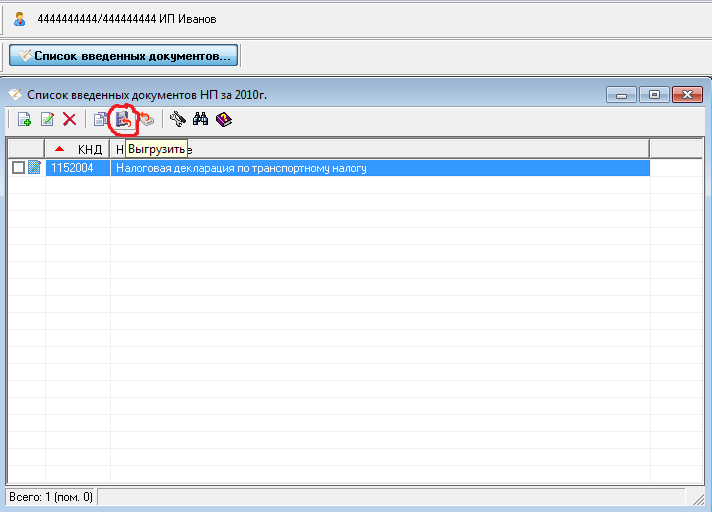

Запустите установленную программу «Налогоплательщик ЮЛ» и перейдите в режим «Сервис — Реестр выгруженных файлов»;

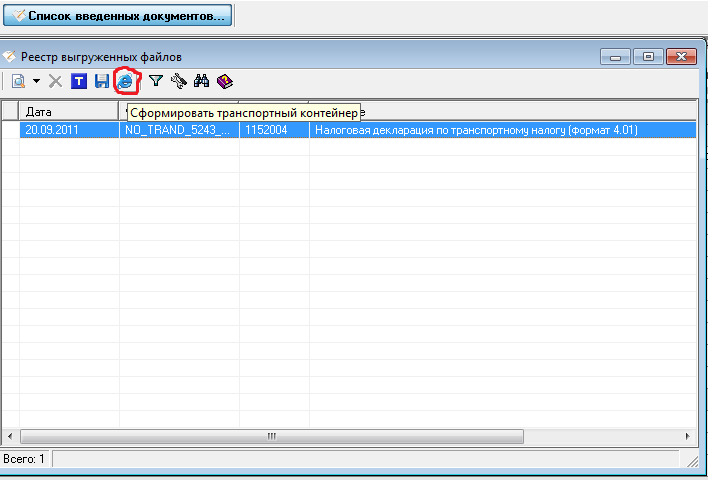

- На панели инструментов нажмите кнопку «Сформировать транспортный контейнер»;

- Загрузка отчетности осуществляется в сервисе

- «Загрузка файла». Войдите в ЛК сервиса и выберите вкладку «Загрузка файла»-загрузите файл «Транспортный контейнер»-Кнопка «Обзор». Нажмите кнопку «Отправить»;

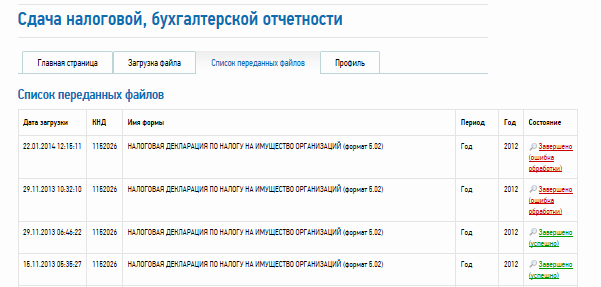

- После передачи файла произойдет автоматический переход на страницу с загруженной отчётностью: откроется сервис «Список переданных файлов», в котором отобразится загруженная декларация. Состояние у нового файла будет «В ожидании». После того, как состояние файла изменится на статус «Завершено (успешно)», отчетность будет считаться принятой.

Наличие квалифицированной электронной подписи «Для сдачи отчетности в ФНС» – обязательное условие для сдачи электронной отчетности и дистанционной работы с налоговой инспекцией. Сертификат ключа вы можете получить в УЦ «Росэлторг». Удостоверяющий центр является доверенным лицом УЦ ФНС России и аккредитован Минкомсвязи РФ в соответствии со (ст. 5 Закона от 6 апреля 2011 г. № 63-ФЗ), а также прошёл лицензирование ФСБ России и ФСТЭК России.

Сдача отчётности ИП через личный кабинет налогоплательщика

Из нашей статьи вы узнаете:

Для сдачи налоговой и бухгалтерской отчётности ФНС разработала сервис, который доступен на официальном сайте ведомства.

Чтобы сдать отчётность через этот сервис, индивидуальному предпринимателю необходима электронная подпись и специальная программа для подготовки файла с отчётностью к загрузке на сервер налоговой.

Рассказываем, как воспользоваться этим сервисом, чтобы сдать отчётность через личный кабинет налогоплательщика.

Что потребуется ИП для сдачи отчётности через ЛК налогоплательщика

Отчётные документы в электронном виде должны быть подписаны электронной подписью. При этом ИП должен использовать только квалифицированную электронную подпись.

сайте . Помимо электронной отчётности, КЭП можно использовать для участия в торгах, работы с государственными порталами, а также для электронного документооборота. Изготовление сертификата КЭП, как правило, занимает один день.

Для сертификата ключа проверки электронной подписи необходим специальный носитель (токен). Кроме того, для работы с электронной подписью нужна программа криптозащиты, например, КриптоПро CSP .

Чтобы подготовиться к работе с электронной подписью и настроить необходимое ПО, воспользуйтесь руководством пользователя .

Проверка электронной подписи в личном кабинете на сайте ФНС

Сначала налогоплательщик должен проверить работу ключа электронной подписи. Проверка осуществляется непосредственно при авторизации в личном кабинете. Подключите ключевой носитель (токен) к ПК, откройте сайт ФНС и на странице авторизации выберите пункт «Ключ ЭП»

На экране «Доступ с помощью КСКПЭП» перейдите к третьему пункту и ознакомьтесь с инструкцией системы. Установите сертификаты, указанные в инструкции, а также сертификат КЭП, полученный в УЦ. Установку сертификата КЭП в хранилище сертификатов можно выполнить по нашей инструкции .

Чтобы проверить электронную подпись, нажмите кнопку «Начать проверку». Если все действия выполнены верно, налогоплательщик сможет войти в личный кабинет с помощью электронной подписи.

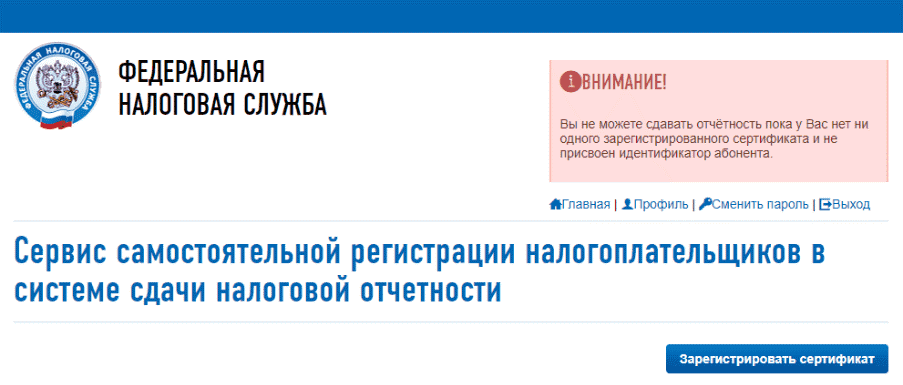

Получение идентификатора абонента

Чтобы ИП мог сдать отчётность через личный кабинет налогоплательщика, необходим уникальный идентификатор абонента, который присваивается налоговым органом при регистрации ЭП. Без него сдача отчётности через сервис ФНС невозможна.

Получить идентификатор можно на специальном портале ФНС. Чтобы зарегистрироваться, укажите адрес электронного почтового ящика и пароль. После регистрации пользователя появится сообщение о том, что идентификатор абонента ещё не присвоен.

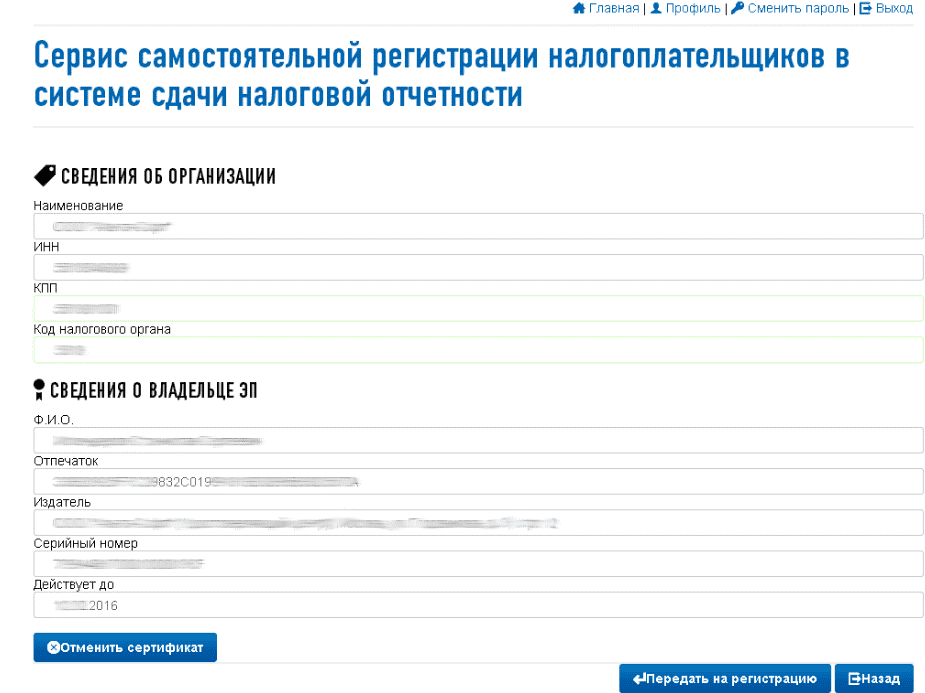

Чтобы получить идентификатор, нужно зарегистрировать сертификат электронной подписи. Для этого необходимо выгрузить файл с сертификатом из программы криптографической защиты. Если вы выбрали КриптоПро, выполните следующие действия:

-

1. Откройте меню Пуск и в папке с программой откройте «Сертификаты пользователя».

Вернитесь ко вкладке браузера с сервисом самостоятельной регистрации налогоплательщиков для сдачи налоговой отчётности и нажмите «Зарегистрировать сертификат». Выберите созданный файл и передайте его на регистрацию.

После регистрации сертификата в верхнем поле должен появиться идентификатор абонента.

Подготовка отчёта ИП

Перед отправкой отчётности через ЛК налогоплательщика ИП необходимо подготовить её с помощью программы «Налогоплательщик ЮЛ». Скачать программу можно на сайте ведомства.

При запуске программы нужно выбрать профиль налогоплательщика и указать информацию о предпринимателе

В Навигаторе, который находится в левой части окна, в разделе «Документы» выберите необходимый пункт. Например, «Документы по НДФЛ» → «3-НДФЛ и 4-НДФЛ», если собираетесь подготовить декларацию по НДФЛ, или «Налоговая отчётность» — если декларацию по УСН или ЕСХН. Нажмите кнопку «Создать» и выберите соответствующий документ.

По выбранному документу будет создана форма отчётности. Некоторые поля в ней будут заполнены автоматически (ФИО, ИНН и прочие реквизиты, которые вы указали при создании профиля налогоплательщика). Остальные нужно будет заполнить вручную. Для расчёта суммы налога на верхней панели необходимо нажать кнопку «Р», а для проверки правильности заполнения формы по контрольным соотношениям — кнопку «К».

Если ошибок в декларации нет, система сообщит, что проверка пройдена. При наличии ошибок программа покажет, в каких полях указаны некорректные данные.

Теперь нужно скачать декларацию в виде файла с транспортным контейнером, нажав кнопку загрузки в верхнем меню. При формировании транспортного контейнера потребуется прописать путь для сохранения файла и указать идентификатор абонента. Отчётный документ будет загружен в указанную папку.

Отправка отчёта ИП

Чтобы отправить отчётность в налоговый орган через ЛК налогоплательщика, перейдите на страницу сервиса и нажмите кнопку «Войти».

На главной странице профиля укажите основную информацию и перейдите во вкладку «Загрузка файла». Выберите файл контейнера и нажмите «Отправить».

В списке переданных файлов появится отправленный отчёт со статусом «В ожидании». Как только документ будет представлен в налоговую, статус изменится на «Завершено (успешно)».

Как видно, на подготовку и отправку отчётности через сервисы налоговой приходится тратить немало времени, поэтому сдача отчётных документов через специальные системы сдачи электронной отчётности более удобна. Веб-сервис «Астрал Отчёт 5.0» позволит сэкономить время, отправляя отчётность в один клик. Кроме того, система снабжена широким набором функций и имеет гибкую тарифную сетку.

Как снизить риски при подаче декларации по НДС

Декларацию по НДС можно представить только в электронном виде по телекоммуникационным каналам связи (ТКС) через оператора ЭДО (новая редакция п. 5 ст. 174 НК РФ, утвержденная Федеральным законом от 04.11.2014 № 347-ФЗ). В противном случае будет считаться, что компания не представила отчет.

По итогам отчетного периода плательщику НДС важно:

- своевременно представить декларацию, чтобы не пришлось разбираться с санкциями и штрафами;

- получить возмещение по НДС в том объеме, который он заявил.

Соответственно, под рисками подразумевается комплекс факторов, которые могут этому помешать:

- проблемы с формированием или передачей декларации, из-за которых она не будет вовремя представлена;

- расхождения представленных сведений с данными контрагентов по одной и той же сделке. Как следствие – требования о пояснениях из налоговых органов, дальнейшее истребование документов. В результате сумма возмещения НДС может быть уменьшена.

Технические риски

1. Декларация на бумаге.

С 2015 года декларацию по НДС можно представить только в электронном виде по телекоммуникационным каналам связи (ТКС) через оператора ЭДО (новая редакция п. 5 ст. 174 НК РФ, утвержденная Федеральным законом от 04.11.2014 № 347-ФЗ). В противном случае будет считаться, что компания не представила отчет. Это повлечет штраф в размере 5% от неуплаченной в установленный срок суммы налога за каждый месяц просрочки, но не более 30% указанной суммы и не менее 1 000 руб. (ст. 119 НК РФ). Более того, по истечении 10 дней после крайнего срока представления декларации (то есть через 10 рабочих дней после 25 числа месяца, следующего за окончанием налогового периода) налоговый орган вправе принять решение о приостановке операций по счетам компании (п. 3 ст. 76 НК РФ).

Сервис НДС+ снижает риски на каждом этапе работы с НДС

2. Форма книг покупок и книг продаж.

Декларация по НДС проходит несколько форматных контролей. Чтобы успешно пройти их, она должна полностью соответствовать формату, установленному приказом ФНС № ММВ-7-3/558. Для этого книги покупок и книги продаж необходимо вести строго по форме, утвержденной Постановлением Правительства РФ от 30.07.14 № 735, вступившим в силу 01.10.2014. В противном случае данные впоследствии просто не удастся выгрузить для декларации.

3. Конвертация данных в xml-формат.

Информация о счетах-фактурах из книг покупок и книг продаж формируется в виде отдельных файлов-приложений в xml-формате к основной части декларации (с 1 по 7 разделы). Если учетная система компании не поддерживает функцию преобразования данных в формат xml, то понадобится специальная программа-конвертер, которую нужно приобрести заранее. Либо можно пойти другим путем: выбрать систему интернет-отчетности, которая умеет конвертировать данные.

4. Пропускная способность интернет-канала.

С 2015 года размер декларации по НДС увеличился: раньше это был один небольшой файл, сейчас — архив, включающий несколько файлов, некоторые из которых (данные из книг покупок и книг продаж) могут быть очень объемными. Поэтому налогоплательщику лучше заранее оценить, позволяет ли интернет-канал, через который он собирается передавать отчет, сделать это быстро. Чтобы сориентироваться относительно размера файлов, можно умножить число строк в книге за квартал на 300 байт (примерно столько весит одна строка). Полученный результат нужно сопоставить с шириной интернет-канала и в случае необходимости увеличить скорость интернет-соединения.

Фактологические риски

Смысл введения новой формы декларации по НДС в том, чтобы налоговые органы могли досконально проверить правильность исчисления и уплаты НДС. Данные по сделке, представленные продавцом и покупателем, сравнивают. К каждой записи в книге покупок потребителя обязательно должна найтись «пара» в виде записи в книге продаж поставщика.

Если сведения расходятся, то из налоговой покупателю (так как именно он претендует на возмещение) поступает требование о представлении пояснений. В течение следующих 5 рабочих дней с момента отправки квитанции (ст. 88 НК РФ) нужно ответить на требование, передав уточненную декларацию или пояснения по каждому счету-фактуре, который содержится в требовании.

Если из пояснений налогоплательщика неясно, на чьей стороне допущена ошибка, продавец и покупатель получат требование о представлении документов. Если и в этом случае специалисты налоговых органов не убедятся в том, что извлеченная компанией налоговая выгода обоснована, ей могут отказать в возмещении НДС по данной сделке, а также доначислить пени и штрафы.

В большинстве случаев расхождение сведений вызвано досадными техническими ошибками, которые возникают при ручном вводе информации в учетную систему. Чаще всего путаница возникает в номерах документов, датах, суммах, ИНН-КПП организаций. Как этого избежать?

1. Перевести документооборот в электронный вид. Электронный документооборот (ЭДО) сводит к минимуму риск расхождения данных у контрагентов. Но нужно помнить о том, что документы учитываются автоматически лишь в том случае, когда сервис ЭДО интегрирован с учетной системой компании. Если же бухгалтер заводит данные в книги вручную, то на этом этапе они могут быть искажены.

2. Другая возможность избежать разногласий — заранее, до подачи декларации сверить свои данные с данными контрагента. Это позволит выявить ошибки и не потерять драгоценное время. Сегодня на рынке уже предлагается специальный сервис Контур.Сверка, который автоматически сверяет счета-фактуры контрагентов. Они сопоставляются по нескольким реквизитам, например: ИНН, номеру, дате, стоимости покупок, сумме вычета, ставке налога. Устранив все расхождения, компания отправит в налоговый орган «чистые» данные и избавит себя от необходимости отвечать на массовые требования ФНС и риска доначислений НДС.

“ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности” (утв. Приказом Росстандарта от 31.01.2014 N 14-ст) (ред. от 12.08.2021)

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ

ВИДОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ОК 029-2014 (КДЕС РЕД. 2)

Russian Classification of Economic Activities

Список изменяющих документов

(в ред. Изменения 1/2015 ОКВЭД2, утв. Приказом Росстандарта

от 26.05.2015 N 423-ст,

Изменения 2/2015 ОКВЭД 2, утв. Приказом Росстандарта

от 17.08.2015 N 1165-ст,

Изменения 3/2015 ОКВЭД 2, утв. Приказом Росстандарта

от 10.12.2015 N 2146-ст,

Изменения 4/2015 ОКВЭД 2, утв. Приказом Росстандарта

от 10.12.2015 N 2147-ст,

Изменения 5/2016 ОКВЭД 2, утв. Приказом Росстандарта

от 17.02.2016 N 40-ст,

Изменения 6/2016 ОКВЭД 2, утв. Приказом Росстандарта

от 14.04.2016 N 260-ст,

Изменения 7/2016 ОКВЭД 2, утв. Приказом Росстандарта

от 12.05.2016 N 310-ст,

Изменения 8/2016 ОКВЭД 2, утв. Приказом Росстандарта

от 26.08.2016 N 947-ст,

Изменения 12/2016 ОКВЭД2, утв. Приказом Росстандарта

от 07.09.2016 N 1326-ст,

Изменения 9/2016 ОКВЭД2, утв. Приказом Росстандарта

от 28.09.2016 N 1236-ст,

Изменения 10/2016 ОКВЭД2, утв. Приказом Росстандарта

от 07.10.2016 N 1324-ст,

Изменения 11/2016 ОКВЭД2, утв. Приказом Росстандарта

от 07.10.2016 N 1325-ст,

Изменения 13/2017 ОКВЭД 2, утв. Приказом Росстандарта

от 03.08.2017 N 791-ст,

Изменения 14/2017 ОКВЭД 2, утв. Приказом Росстандарта

от 08.09.2017 N 1045-ст,

Изменения 15/2017 ОКВЭД 2, утв. Приказом Росстандарта

от 21.12.2017 N 2046-ст,

Изменения 16/2017 ОКВЭД 2, утв. Приказом Росстандарта

от 21.12.2017 N 2048-ст,

Изменения 17/2018 ОКВЭД 2, утв. Приказом Росстандарта

от 29.03.2018 N 158-ст,

Изменения 18/2018 ОКВЭД 2, утв. Приказом Росстандарта

от 10.07.2018 N 404-ст,

Изменения 19/2018 ОКВЭД 2, утв. Приказом Росстандарта

от 10.07.2018 N 405-ст,

Изменения 20/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 20.02.2019 N 47-ст,

Изменения 21/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 17.07.2019 N 401-ст,

Изменения 22/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 18.09.2019 N 711-ст,

Изменения 23/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 27.09.2019 N 809-ст,

Изменения 24/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 14.11.2019 N 1145-ст,

Изменения 25/2019 ОКВЭД 2, утв. Приказом Росстандарта

от 24.12.2019 N 1463-ст,

Изменения 26/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 11.02.2022 N 55-ст,

Изменения 27/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 12.02.2022 N 58-ст,

Изменения 28/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 27.08.2022 N 548-ст,

Изменения 29/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 23.09.2022 N 662-ст,

Изменения 30/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 29.12.2022 N 1425-ст,

Изменения 31/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 10.02.2022 N 66-ст,

Изменения 32/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 26.03.2022 N 171-ст,

Изменения 33/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 12.04.2022 N 195-ст,

Изменения 34/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 12.04.2022 N 197-ст,

Изменения 35/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 12.04.2022 N 201-ст,

Изменения 36/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 27.04.2022 N 303-ст,

Изменения 37/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 21.05.2022 N 423-ст,

Изменения 38/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 10.06.2022 N 532-ст,

Изменения 39/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 16.06.2022 N 562-ст,

Изменения 40/2022 ОКВЭД 2, утв. Приказом Росстандарта

от 16.06.2022 N 563-ст,

Изменения 41/2022 ОКВЭД 2, утв. Приказом Росстандарта

ОКВЭД 2 2022 с расшифровкой кодов по видам деятельности

Представляем ОКВЭД 2 2016 года с расшифровкой всех кодов экономической деятельности. Классификатор необходимо держать “под рукой” при любых регистрационных действиях. Мы упростили процесс подбора кодов, чтобы ресурс был не только полезным, но и удобным.

Законодательство не устанавливает штрафы за то, что форма ОКВЭД в учредительных документах организации не соответствует ее реальному виду экономической деятельности. Вы можете выбрать для вашей компании, кроме основного, несколько дополнительных видов деятельности. Их количество не ограничено, но не рекомендуется выбирать более 30. Объясняется это тем, что взносы в ФСС на работников определяются по самому “травмоопасному” виду деятельности.При этом в любой момент можно внести изменения в зарегистрированный список кодов. Но помните, выбирая код деятельности по ОКВЭД, что некоторые основные и дополнительные виды деятельности требуют лицензирования. Также учтите, что выбранный вами код должен иметь не менее чем 4 цифры. Здесь представлен полный список ОКВЭД с возможностью поиска.

| 01 | Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

| 02 | Лесоводство и лесозаготовки |

| 03 | Рыболовство и рыбоводство |

| 05 | Добыча угля |

| 06 | Добыча нефти и природного газа |

| 07 | Добыча металлических руд |

| 08 | Добыча прочих полезных ископаемых |

| 09 | Предоставление услуг в области добычи полезных ископаемых |

| 10 | Производство пищевых продуктов |

| 11 | Производство напитков |

| 12 | Производство табачных изделий |

| 13 | Производство текстильных изделий |

| 14 | Производство одежды |

| 15 | Производство кожи и изделий из кожи |

| 16 | Обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения |

| 17 | Производство бумаги и бумажных изделий |

| 18 | Деятельность полиграфическая и копирование носителей информации |

| 19 | Производство кокса и нефтепродуктов |

| 20 | Производство химических веществ и химических продуктов |

| 21 | Производство лекарственных средств и материалов, применяемых в медицинских целях |

| 22 | Производство резиновых и пластмассовых изделий |

| 23 | Производство прочей неметаллической минеральной продукции |

| 24 | Производство металлургическое |

| 25 | Производство готовых металлических изделий, кроме машин и оборудования |

| 26 | Производство компьютеров, электронных и оптических изделий |

| 27 | Производство электрического оборудования |

| 28 | Производство машин и оборудования, не включенных в другие группировки |

| 29 | Производство автотранспортных средств, прицепов и полуприцепов |

| 30 | Производство прочих транспортных средств и оборудования |

| 31 | Производство мебели |

| 32 | Производство прочих готовых изделий |

| 33 | Ремонт и монтаж машин и оборудования |

| 35 | Обеспечение электрической энергией, газом и паром; кондиционирование воздуха |

| 36 | Забор, очистка и распределение воды |

| 37 | Сбор и обработка сточных вод |

| 38 | Сбор, обработка и утилизация отходов; обработка вторичного сырья |

| 39 | Предоставление услуг в области ликвидации последствий загрязнений и прочих услуг, связанных с удалением отходов |

| 41 | Строительство зданий |

| 42 | Строительство инженерных сооружений |

| 43 | Работы строительные специализированные |

| 45 | Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт |

| 46 | Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами |

| 47 | Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами |

| 49 | Деятельность сухопутного и трубопроводного транспорта |

| 50 | Деятельность водного транспорта |

| 51 | Деятельность воздушного и космического транспорта |

| 52 | Складское хозяйство и вспомогательная транспортная деятельность |

| 53 | Деятельность почтовой связи и курьерская деятельность |

| 55 | Деятельность по предоставлению мест для временного проживания |

| 56 | Деятельность по предоставлению продуктов питания и напитков |

| 58 | Деятельность издательская |

| 59 | Производство кинофильмов, видеофильмов и телевизионных программ, издание звукозаписей и нот |

| 60 | Деятельность в области телевизионного и радиовещания |

| 61 | Деятельность в сфере телекоммуникаций |

| 62 | Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги |

| 63 | Деятельность в области информационных технологий |

| 64 | Деятельность по предоставлению финансовых услуг, кроме услуг по страхованию и пенсионному обеспечению |

| 65 | Страхование, перестрахование, деятельность негосударственных пенсионных фондов, кроме обязательного социального обеспечения |

| 66 | Деятельность вспомогательная в сфере финансовых услуг и страхования |

| 68 | Операции с недвижимым имуществом |

| 69 | Деятельность в области права и бухгалтерского учета |

| 70 | Деятельность головных офисов; консультирование по вопросам управления |

| 71 | Деятельность в области архитектуры и инженерно-технического проектирования; технических испытаний, исследований и анализа |

| 72 | Научные исследования и разработки |

| 73 | Деятельность рекламная и исследование конъюнктуры рынка |

| 74 | Деятельность профессиональная научная и техническая прочая |

| 75 | Деятельность ветеринарная |

| 77 | Аренда и лизинг |

| 78 | Деятельность по трудоустройству и подбору персонала |

| 79 | Деятельность туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма |

| 80 | Деятельность по обеспечению безопасности и проведению расследований |

| 81 | Деятельность по обслуживанию зданий и территорий |

| 82 | Деятельность административно-хозяйственная, вспомогательная деятельность по обеспечению функционирования организации, деятельность по предоставлению прочих вспомогательных услуг для бизнеса |

| 84 | Деятельность органов государственного управления по обеспечению военной безопасности, обязательному социальному обеспечению |

| 85 | Образование |

| 86 | Деятельность в области здравоохранения |

| 87 | Деятельность по уходу с обеспечением проживания |

| 88 | Предоставление социальных услуг без обеспечения проживания |

| 90 | Деятельность творческая, деятельность в области искусства и организации развлечений |

| 91 | Деятельность библиотек, архивов, музеев и прочих объектов культуры |

| 92 | Деятельность по организации и проведению азартных игр и заключению пари, по организации и проведению лотерей |

| 93 | Деятельность в области спорта, отдыха и развлечений |

| 94 | Деятельность общественных организаций |

| 95 | Ремонт компьютеров, предметов личного потребления и хозяйственно-бытового назначения |

| 96 | Деятельность по предоставлению прочих персональных услуг |

| 97 | Деятельность домашних хозяйств с наемными работниками |

| 98 | Деятельность недифференцированная частных домашних хозяйств по производству товаров и предоставлению услуг для собственного потребления |

| 99 | Деятельность экстерриториальных организаций и органов |

Инструкция по использованию сервиса

Чтобы найти ОКВЭД введите в поисковую строку ключевое слово, соответствующее вашему виду деятельности (например, «торговля»), и программа отберет для вас все подходящие коды, в названии или описании которых употребляется это слово. Нужные вам виды ОКВЭД можно отобрать нажатием по звездочке (повторное ее нажатие убирает код из списка). Если вы передумали и хотите удалить результат поиска, справа в окне «Выбранные коды ОКВЭД» нажмите крестик.

Вы можете менять местами выбранные коды в списке, для этого нажмите на соответствующую строку, и не отпуская клавиши мыши, переместите строчку в нужное место. В нашем онлайн-справочнике имеется расшифровка ОКВЭД. Чтобы распечатать ее, нажмите в правом окне «Печатать», и выберите желаемые параметры. Можно скопировать весь список кодов и вставить его в форму заявления, для чего нажмите «Копировать». Если хотите очистить весь отобранный перечень ОКВЭД и начать поиск заново, нажмите «Очистить». Для того чтобы вернуться на главную страницу сервиса, кликните по гиперссылке «ОКВЭД» вверху, при этом результаты поиска не пропадут.

Вы используете справочник кодов ОКВЭД актуальный c 11 июля 2016 года!

Для государственной регистрации юридических лиц и индивидуальных предпринимателей до 11 июля 2016 года нужно использовать ОКВЭД 2 (ОК 029-2014 (КДЕС РЕД. 2)). Именно он представлен на данной странице.