Десять вопросов об обособленных подразделениях

Обособленное подразделение — это часть компании, которая находится не по юридическому адресу и где есть хотя бы один сотрудник. Это может быть магазин на соседней улице, склад в другом городе или завод на Камчатке. В статье разбираемся, что нужно знать о таких местах.

Что такое обособленное подразделение?

Коротко: склад, офис или еще какое-то помещение компании с другим адресом.

Обособленное подразделение, или ОП — это помещение, адрес которого отличается от юридического адреса компании. Еще в обособленном подразделении есть хотя бы один работник, и срок его работы больше месяца.

Компания «Лосось» зарегистрирована на улице Ленина. Она открывает магазин на соседней улице и нанимает туда одного продавца. Магазин — это обособленное подразделение «Лосося».

Если же компания арендует склад на две недели и отправляет туда сотрудников сортировать помидоры по размеру, склад не считается обособленным подразделением: хотя это и часть компании, и адрес отличается, но рабочих мест на складе «Лосось» не создавал.

Чем обособленное подразделение отличается от филиала или представительства?

Коротко: не может выступать от лица компании.

Самое главное отличие — это то, чем может заниматься подразделение. В отличие от филиала, обособленное подразделение не может:

- подавать иски от имени компании;

- представлять интересы компании в суде;

- заключать сделки;

- участвовать в тендерах.

Еще обособленное подразделение не нужно указывать в ЕГРЮЛ, а филиал и представительство — да.

Как создать обособленное подразделение?

Коротко: подать заявление в ту же налоговую, где зарегистрирована компания.

Итак, компания решила открыть офис, склад или пункт выдачи товаров — это обособленное подразделение. И его нужно зарегистрировать в налоговой.

На регистрацию обособленного подразделения есть месяц с того дня, когда издали приказ об открытии. Чтобы зарегистрироваться, директор компании подает в налоговую сообщение по форме С-09-3-1.

Может ли ИП создать обособленное подразделение?

Коротко: нет, можно работать и так.

У ИП есть право работать в любом городе России без создания обособленного подразделения. Еще у ИП нет юридического адреса, а значит, нет и привязки к какому-то месту, поэтому у него не может быть обособленного подразделения.

Нужен ли отдельный бухучет в обособленных подразделениях?

Коротко: нет.

В обособленных подразделениях нет своего бухучета — его ведет компания.

Где бы не находилось подразделение, оно работает по тому же налоговому режиму, что и компания. Методы бухучета тоже используются такие же, как и в компании. Их прописывают во внутреннем документе — «Учетной политике организации».

Всё, что написано на желтом фоне, покажите бухгалтеру, там всё на бухгалтерском.

Рабочий план счетов организации составляется так, чтобы можно было учитывать операции с обособленными подразделениями. Для этого в плане предусматривают счета и субсчета.

Первичные учетные документы составляются от имени или на имя компании, а не обособленного подразделения. Потому что именно компания получает права и обязанности по всем сделкам.

В учетной политике можно прописать порядок распределения расходов между компанией и подразделениями.

Компания должна обеспечить раздельный аналитический учет хозяйственных операций обособленных подразделений, у которых нет отдельного баланса. Для этого все операции подразделения надо учитывать на отдельных субсчетах рабочего плана счетов, который прописан в учетной политике организации.

Как заполнять декларацию по налогу на прибыль для обособленных подразделений?

Коротко: бухгалтер знает как!

Компания заполняет две декларации:

- общую декларацию, в которой указывает суммы налога по обособленным подразделениям;

- сокращенную декларацию на каждое обособленное подразделение. Заполняют не все страницы, а только титульный лист, подразделы 1.1, 1.2 и приложение №5 ко второму листу.

Общую декларацию сдают в налоговую по месту регистрации компании, а сокращенную — в ту налоговую, где находится обособленное подразделение.

Как рассчитать налоговую базу, если у компании есть обособленные подразделения?

Коротко: каждое подразделение платит 17% от прибыли в бюджет региона, где оно зарегистрировано.

Компании платят налог на прибыль — 20%, которые распределяются между федеральным и региональным бюджетом:

- 3% идут в федеральный бюджет;

- 17% — в региональный.

Если у компании есть обособленные подразделения, налоги она будет платить так:

За полгода ООО «Лосось» в общем заработало миллион рублей. У компании два подразделения — в Петербурге и Москве, а сама она зарегистрирована в Челябинске. Подразделение в Петербурге заработало 100 000 рублей, а в Москве — 200 000 рублей. Компания платит:

3% от 1 000 000 рублей в федеральный бюджет — это 30 000 рублей;

17% в бюджет Москвы от прибыли московского подразделения — 200 000 / 100 * 17 = 34 000 рублей;

17% в бюджет Петербурга от прибыли питерского подразделения — 100 000 / 100 * 17 = 17 000 рублей;

17% от (1 000 000 — 100 000 — 200 000) = 119 000 рублей в бюджет Челябинска.

Итого компания заплатит 200 000 рублей — это 20% от прибыли.

Если в подразделениях есть сотрудники и за них платили НДФЛ, налог уменьшают на сумму этих платежей.

Компании с несколькими обособленными подразделениями в одном субъекте России, например тремя подразделениями в Челябинской области, могут не распределять прибыль. Это правило действует с 2006 года.

Нужны ли отдельный расчетный счет и касса для обособленных подразделений?

Коротко: необязательно. Счет может быть один — у компании, а касс покупают столько, сколько нужно.

Есть два вида обособленных подразделений — с выделением на отдельный баланс и без выделения. Какой выбрать, решает компания по ситуации: например, если подразделение — завод на Камчатке, стоит выбрать выделение на отдельный баланс, чтобы не тратиться на командировки.

Выделение на отдельный баланс значит, что у подразделения есть своя бухгалтерия со своими отчетами, главным бухгалтером и учетом документов, имущества.

Без выделения на отдельный баланс. У компании один расчетный счет, а касс столько, сколько нужно. Если в подразделении продают товары или оказывают услуги, для него заводят отдельную кассу.

Отдельный счет для подразделения тоже можно завести, но это по желанию.

Второй расчетный счет: когда пора открыть

С выделением. Нужно открыть отдельный расчетный счет, купить кассу, если продаете товары или оказываете услуги. Тогда придется встать на учет в пенсионный фонд и фонд социального страхования, чтобы платить взносы за сотрудников. Это делают сразу после создания обособленного подразделения с выделением на отдельный баланс.

Кто платит взносы за сотрудников обособленного подразделения?

Коротко: если подразделение само выдает зарплаты, платит НДФЛ и отчитывается тоже само.

Если у подразделения есть свой расчетный счет и оно само начисляет зарплаты, то само же встает на учет в пенсионном фонде и фонде социального страхования. А потом платит НДФЛ и сдает все отчеты: 2-НДФЛ, 6-НДФЛ, СЗВ-М, СЗВ-СТАЖ, РСВ.

Когда зарплатами занимается головной офис, на подразделении остается только выплата НДФЛ и отчеты 2-НДФЛ и 6-НДФЛ, а всё остальное делает головной офис.

Как закрыть обособленное подразделение?

Коротко: подготовить решение, издать приказ и отнести уведомление в налоговую.

Обособленное подразделение закрывают в три шага. Для первого шага, скорее всего, понадобится помощь корпоративного юриста.

1. Подготовить решение о закрытии. Как будет выглядеть этот документ, зависит от устава компании. В уставе может быть прописано, что решение о закрытии подразделений принимается на собрании участников ООО или наоборот, единолично директором.

2. Издать приказ о закрытии обособленного подразделения. В приказе — назначить ответственного за закрытие подразделения: он должен отправить уведомления в фонды и проследить, чтобы со всеми сотрудниками рассчитались по зарплатам.

У компании есть три дня, чтобы уведомить о закрытии налоговую. Уведомляют налоговую по месту регистрации компании, а три дня отсчитывают с даты, что указана в приказе: «Прекратить деятельность обособленного подразделения с такого-то дня».

3. Отнести уведомление в налоговую. Уведомление о закрытии обособленного подразделения заполняется на двух страница: на первой — информация о компании, на второй — о подразделении.

Счет для ИП и ООО в Модульбанке

Удобный сервис, недорогие тарифы, защита от блокировок по 115ФЗ

Разновидности обособленных подразделений

Чем они отличаются, зачем создаются и какое из них лучше выбрать

В настоящее время различают три разновидности обособленных подразделений (ОП):

- Филиалы.

- Представительства.

- Иные ОП.

Первые два вида указаны в Гражданском кодексе РФ, а вот наличие третьего вида вытекает из Налогового кодекса РФ.

Общим признаком всех трёх разновидностей являются следующие характеристики:

- Территориальная обособленность от головной организации.

- Наличие стационарных рабочих мест.

- Положения об их работе утверждаются головной организацией.

- Не являются отдельными юридическими лицами.

Самым главным отличием филиала (представительства) от иных обособленных подразделений является объём полномочий.

Иные ОП по сути не обладают никакими функциями, просто сотрудники организации исполняют свои трудовые обязанности не по месту нахождения головной организации.

А вот филиалы и представительства могут осуществлять функции самой организации. Причём представительства обладают только полномочиями по представлению интересов организации и их защите, тогда как филиалу, наряду с указанным выше, может быть передан частично или полностью функционал головной организации. Например, филиалы могут от имени организации заключать сделки, участвовать в тендерах, представлять интересы компании в судах и других государственных органах.

Также в качестве отличия можно выделить порядок создание филиалов (представительств) и иных обособленных организаций. Для создания иных ОП требуется лишь предоставить форму С-09-3-1 в налоговую инспекцию, на основе которых налоговая ставит на учёт ОП, но данные об этом никак не отражаются в данных Единого государственного реестра (ЕГРЮЛ).

Для создания филиала (представительства) требуется более сложная процедура. Во-первых, возможность их создания должна быть предусмотрена в учредительных документах компании, далее участники организации должны принять решение о создании филиала, после форму Р13014 нужно подать в ФНС. Налоговая инспекция внесёт данные в ЕГРЮЛ и уже после этого она ставит филиал на налоговый учёт.

Некоторые источники выделяют в качестве отличия отсутствия возможности у простого ОП открыть отдельный расчётный счёт. Но то не совсем так. Законодательство не содержит запрета на открытия отдельного расчётного счёта для обособленных подразделений. Также п. 4.3 Инструкции Банка России от 30.05.2014 № 153-И содержит перечень документов, который необходимы для открытия расчетного счета юридическому лицу для совершения операций его обособленным подразделением.

Цель создания обособленных подразделений

Чтобы понять какая форма ОП наиболее приемлема в вашем случае, нужно понимать зачем вообще организация создаёт эти подразделения.

1. Если у компании образовалось стационарное рабочее место на подконтрольной ей территории, которая обособлена территориально от адреса организации — в таком случае мы говорим о возникновении простого обособленного подразделения. Причём созданным оно будет считаться со дня выполнения указанных выше условий, а не со дня уведомления налоговой.

2. В соответствии с п. 3 ст. 346.12 НК РФ организации, имеющие филиалы не имеют права применять УСН. Соответственно, если организации нужна упрощенная система налогообложения, то филиал ей создавать нельзя. И наоборот, если компании в середине года нужно перейти на ОСНО, то можно создать филиал и автоматически лишиться возможности использовать УСН.

Но тут есть некоторые риски: ФНС может отказать в регистрации филиала, обосновывая это тем, что его создание направлено на обход налогового законодательства и реальную деятельность через филиал организации не планирует осуществлять. И суды в таких случаях нередко будут на стороне налоговой инспекции.

3. Филиалы целесообразнее создавать, когда подразделение предполагается организовать на значительном отдалении от головной организации, например, в другом регионе РФ. А вот если подразделения создаются на территории одного района, то здесь более простым и удобным вариантом будет постановка их на учёт как простых ОП.

4. Целью создания обособленных подразделений обычно является расширение бизнеса, доступ к новых ресурсам или рынкам сбыта. Однако, в таких случаях многие компании идут по пути открытия новых организаций, то есть дочерних компаний или используют франчайзинг. Также если целью является сбыт товаров в регионах, часто используются услуги дилеров и дистрибьюторов.

Каждый из этих способ расширения бизнеса имеют свои достоинства и недостатки, но самое главное, что обособленные подразделения, как и вновь созданные дочерние организации находятся под контролем головного общества. А ОП в свою очередь также не может нести отдельной ответственности за свою деятельность, вся административная и иная ответственность всегда возлагается на головную организацию.

5. Причинами создания обособленных подразделений в регионах могут быть также более низкие заработные платы (особенно по сравнению с Москвой), особенности требований закона связанных с экологией (например, запреты на организацию определённых производств рядом с городами). В таких случаях также возможно образование филиала или простого ОП.

А вот открытие новой компании не всегда подойдёт, т.к. если сотрудники будут выполнять работу именно для головной организации, то между дочерней фирмой и основной необходимо будет оформление каких-либо договорных отношений, и не всегда безвозмездных. Тогда возникнут дополнительные расходы на погашение налогов и других расходов, возникших при этих сделках.

Таким образом, выбирая между филиалом, представительством и простым ОП основываемся на следующих выводах:

- Филиал создается с целью осуществления всех или части функций головной организации, включая представительские функции. То есть филиал по сравнению с представительством имеет большую самостоятельность в действиях.

- Представительство уполномочено выполнять функции, состоящих в представительстве интересов организации, защите коммерческих и других интересов основной компании перед государственными органами и другими компаниями.

- Простое обособленное подразделение не может иметь отдельных функций как таковых. Здесь речь идёт об осуществлении деятельности самой организацией. Просто сотрудники в этом случае работают не по юридическому адресу организации, а в другом месте. Такое простое ОП обычно необходимо лишь для целей налогового учёта, но не подойдёт для развития бизнеса в других регионах.

Структурные подразделения: способы жизни и налоговые последствия

Автор: Диана Асатурян, юрист ООО «Первая ростовская налоговая консультация».

Материалы газеты «Прогрессивный бухгалтер», сентябрь 2018.

Перед многими организациями с ростом бизнеса встает задача расширения географии. Тогда возникают вопрос: как грамотно делегировать функционал компании в другой район, город или субъект? Что открыть: филиал, представительство или обособленное подразделение? Какие могут возникнуть налоговые препятствия и последствия?

Разница и сходство филиалов и представительств

Структурное подразделение организации может существовать как филиал, представительство (согласно ГК РФ) или обособленное подразделение юридического лица (согласно НК РФ).

Гражданское законодательство различает два вида подразделений– это филиал и представительство (ст. 55 ГК РФ). Согласно этой статье представительство – это обособленное подразделение компании, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту. Филиал, в свою очередь, это обособленное подразделение юрлица, расположенное вне места его нахождения, которое осуществляет все его функции или их часть, в том числе представительскую функцию.

Исходя из определений этих терминов, можно сделать вывод, что филиал существенно превосходит представительства по объему полномочий, и знак тождественности между ними ставить нельзя. Филиал, кроме представительских функции, может осуществлять все те действия, что и головная организация. Поэтому, делая выбор в пользу того или иного подразделения, необходимо понимать, какой функционал планируется делегировать подразделению.

Тем не менее, общих признаков у этих двух видов подразделений гораздо больше. Приведем их ниже.

Филиал/представительство не являются юридическими лицами, а выступают исключительно от имени юрлица, их создавшего.

Филиал/представительство действует на основании утвержденного создавшим его юридическим лицом положения о филиале (представительстве). Положение принимается одновременно с решением о создании филиала или представительства. Форма положения о филиале/представительстве законодательно не утверждена.

Наличие имущества у филиала (представительства). Ст. 55 ГК РФ указывает на то, что головная организация наделяет обособленное подразделение имуществом, но не указывает на обязанность выделять подразделение на отдельный баланс и открывать другой расчетный счет.

Термин «отдельный баланс» в законодательстве не содержится, но Минфин своими письмами еще в 2005 г. разъяснил, что отдельный баланс подразделения – это совокупность показателей, установленных организацией, для своих подразделений и отражающих ее имущественное и финансовое положение на отчетную дату.

Руководители представительств и филиалов назначаются юридическим лицом и действуют исключительно на основании его доверенности.

Отражение филиала/представительства в едином государственном реестре юридических лиц.

На данный момент создание филиала или представительства должно быть обязательно отражено в ЕГРЮЛ, а вот в уставе организации сведений о филиалах и представительствах является необязательным.

Для создания филиала или представительства необходимо принять соответствующее решение, разработать положение и осуществить регистрационные действия в налоговом органе.

Постановка на учет филиала/представительства в налоговых органах произойдет автоматически на основании сведений, содержащихся в ЕГРЮЛ. Каждое подразделение будет поставлено на учет месту своего нахождения.

Что такое обособленное подразделение

В НК РФ отсутствует определение филиала или представительства, однако ст. 11 НК РФ содержит понятие обособленного подразделения.

Согласно этой статье обособленное подразделение – любое территориально отделенное от нее подразделение с оборудованными стационарными рабочими местами.

Не стоит путать понятие «обособленное подразделение» с филиалами и представительствами, так как каждый из видов обособленных подразделений имеет свой статус, функции и налоговые последствия. Порядок создания также отличается. Обособленное подразделение, отвечающее признакам, указанным в ст. 11 НК РФ, считается созданным при организации новых рабочих мест на постоянной основе по адресу, отличному от места нахождения организации. А для создания филиала или представительства требуется решение общего собрания участников общества, а также осуществление регистрационных процедур.

Создание обособленного подразделения, в отличие от создания филиала и представительства, не является регистрационной процедурой. Процедура создания обособленного подразделения, которое не является филиалом/представительством, значительно проще. Достаточно будет издать соответствующий приказ о создании обособленного подразделения и уведомить налоговый орган заявлением по форме № С-09-3-1. Руководство таким подразделением может осуществлять руководитель головной организации. Обособленное подразделение считается таковым независимо от отражения его в учредительных документах и от полномочий, которыми оно наделяется.

Для признания обособленного подразделения таковым согласно ст. 11 НК РФ, обязательными условиям являются:

создание в подразделении рабочих мест, обладающих признаками стационарности и оборудованности.

Разберемся, что это такое.

Условие территориальной обособленности выполняется, если обособленное подразделение находится географически отдельно от головной организации на территории, которая подконтрольна другому налоговому органу, в котором головная организация не состоит на учете.

Второе условие признания обособленного подразделения таковым – это наличие стационарных и оборудованных рабочих мест. Определение рабочего места содержится в ст. 209 ТК РФ, где указано, что рабочее место – это место, где работник обязан находиться или куда он должен прибыть в связи с его работой и которое находится под контролем работодателя. Оборудованным рабочее место считается, если созданы все необходимые для исполнения трудовых обязанностей условия. А стационарным, если рабочее место создано на срок более месяца. Таким образом, именно создание оборудованного стационарного рабочего места территориально отделенного от главного офиса считается созданием обособленного подразделения.

Обособленное подразделение не является юрлицом, филиалом, представительством, не имеет самостоятельного баланса, не имеет расчетного или иных счетов в банке.

Налогообложение для обособленных подразделений

Рассмотрев особенности каждого обособленного подразделения, можно сделать вывод, что налоговое определение «обособленное подразделение» значительно шире, чем «гражданское» понятие филиала/представительства. Важно понимать, что каждый филиал или представительство является обособленным подразделением, но не каждое обособленное подразделение является филиалом или представительством. Это важно понимать для целей налогообложения. Почему? Потому что компании, открывшие филиалы, имеют ряд налоговых ограничений.

Обратите внимание: компания, которая имеет филиал, не вправе применять УСН (пп. 1 п. 3 ст. 346.12 НК).

Но если компания имеет обособленное подразделение, которое не является филиалом и имеет те признаки обособленного подразделения, которые перечислены выше, то такая организация вправе применять УСН.

Минфин в своих письмах не раз указывал, что наличие у организации обособленного подразделения (не филиала) не препятствует применению упрощенного спецрежима (Письмо Минфина РФ от 14 октября 2015 г., № 03-11-06/2/58685; Письмо Минфина РФ от 20 июня 2013 г. № 03-1106/2/23305; Письмо Минфина РФ от 12 мая 2014 г. № 03-11-06/2/22075).

Некоторые налогоплательщики используют пп.1 п. 3 ст. 346.12 НК РФ с целью изменить налоговый режим в середине года – создают филиал формально, то есть только на бумаге. В своем свежем обзоре практики рассмотрения дел от 4 июля 2018 г. Верховный суд в п.3 указал, что создание филиала без намерения вести деятельность через него не может являться основанием для перехода организации с упрощенной системы налогообложения на общую.

Суть рассматриваемого дела была в том, что организация по каким-то причинам в середине года хотела перейти на общую систему налогообложения. А согласно п. 3 ст. 346.13 НК РФ налогоплательщики на УСН не вправе перейти на другой режим налогообложения до окончания налогового периода. То есть поменять систему налогообложения «упрощенщики» могут лишь с нового года. Тогда организация решила создать филиал для автоматического перевода на общую систему налогообложения. Филиал был создан, но исключительно «на бумаге». Были подготовлены соответствующие локальные нормативные документы, внесены изменения в ЕГРЮЛ, но реальную деятельность организация через филиал не осуществляла, руководитель был назначен лишь номинально, сотрудников не было, да и собственного офиса филиал не имел. А организация, в свою очередь, уже заявила вычет на возмещение НДС.

Но суд признал, что действия налогоплательщика были направлены на обход налогового законодательства и получение необоснованной налоговой выгоды. Вывод: создание филиала без осуществления реальной деятельности не переводит организацию, применяющую упрощенную систему налогообложения, на общую.

Помните, что целью создания обособленных подразделений должно являться расширение бизнеса, открытие новых торговых точек, увеличение объемов и привлечение новых потребителей. Содержание любого обособленного подразделения требует финансовых и трудовых ресурсов. Независимо от выбранной формы обособленного подразделения необходимо сдавать отчетность в ту или иную инспекцию в зависимости от обособленного подразделения и самой отчетности. Таким образом, если вы решили открыть для компании обособленное подразделение, для начала необходимо будет разобраться, какие существуют способы жизни обособленных подразделений, каков процесс их создания, требует ли создание подразделения регистрации в ЕГРЮЛ, какие есть особенности у каждого из видов подразделений и, самое главное, какие это повлечет налоговые последствия.

Энциклопедия решений. Обособленные подразделения. Филиалы и представительства

Обособленные подразделения. Филиалы и представительства

У юридического лица может возникнуть необходимость осуществления деятельности вне своего места нахождения, определенного учредительными документами. Это может быть связано с освоением новых рынков у торговых компаний, необходимостью выполнения работ по заключенным договорам у строительных компаний, охраной объектов по договорам на оказание охранных услуг, разработкой полезных ископаемых в новых месторождениях у добывающих организаций и т.п. Для данных нужд создаются обособленные подразделения. Они могут располагаться как в одном и том же с юридическим лицом населенном пункте (муниципальном образовании), так и за его пределами, и даже в другой стране.

Законодательно закреплены формы обособленных подразделений: филиал, представительство, иное обособленное подразделение.

Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (п. 1 ст. 55 ГК РФ, п. 3 ст. 5 Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью”, далее – Закон об ООО).

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п. 2 ст. 55 ГК РФ, п. 2 ст. 5 Закона об ООО).

В отличие от представительства филиал может осуществлять все функции юридического лица, в том числе и функцию представительства. Представительство же не может заниматься никакой финансово-хозяйственной деятельностью, приводящей к образованию дохода, его основная функция – представление интересов юридического лица и осуществление их защиты. На представительство могут возлагаться проведение маркетинговых исследований, анализ рынка, проведение рекламных кампаний, поиск контрагентов, ведение переговоров, контроль выполнения заключенных договоров и т.п.

Форма представительства уместна при выходе юридического лица на новые рынки, когда ведется только подготовительная работа. Если же организация планирует заниматься финансово-хозяйственной деятельностью вне места своего нахождения, то необходимо создание филиала.

Филиал, представительство не являются юридическими лицами (п. 3 ст. 55 ГК РФ).

Решение о создании филиала, представительства принимается в ООО советом директоров (наблюдательным советом) или общим собранием участников, в зависимости от того к чьей компетенции этот вопрос отнесен уставом ООО (п. 1 ст. 5, пп. 7 п. 2.1 ст. 32, пп. 13 п. 2 ст. 33 Закона об ООО). В АО решение принимает совет директоров (наблюдательный совет), если уставом это не отнесено к компетенции коллегиального исполнительного органа общества (пп. 14 п. 1 ст. 65 Закона об АО).

Филиал или представительство действуют на основании положений, утвержденных создавшим их обществом (п. 3 ст. 55 ГК РФ, п. 4 ст. 5 Закона об ООО).

Ответственность за деятельность филиала, представительства несет создавшее их общество. Иски третьих лиц, вытекающие из деятельности обособленных подразделений, должны предъявляться не к филиалу или представительству, а к создавшему их юридическому лицу (п. 4 ст. 5 Закона об ООО, п. 5 ст. 5 Закона об АО, см. информационное письмо Президиума ВАС РФ от 14.05.1998 N 34 “О рассмотрении исков, вытекающих из деятельности обособленных подразделений юридических лиц”).

Сведения о представительствах и филиалах должны быть указаны в едином государственном реестре юридических лиц (абз. третий п. 3 ст. 55 ГК РФ, пп. “н” п. 1 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ “О государственной регистрации юридических лиц и индивидуальных предпринимателей”).

Создание филиалов и представительств является правом, а не обязанностью юридического лица. Общества могут создавать иные территориально обособленные подразделения, которые в отличие от филиалов и представительств не осуществляют все функции общества, а занимаются решением только одной задачи.

Пример

Сетевая организация питания открывает новую точку для обслуживания посетителей торгового центра. Наймом персонала, организацией поставки продуктов и т.д. по-прежнему будет заниматься само юридическое лицо. В таком случае новая точка питания может быть простым обособленным подразделением без статуса филиала или представительства.

Та же организация рассматривает вариант открытия точек питания в другом городе. Для анализа рынка и поиска поставщиков юридическое лицо может создать своё представительство. В случае успешной подготовительной деятельности вместо представительства в новом городе целесообразно создать филиал для ведения хозяйственной деятельностью в полном объёме.

Выбор формы обособленного подразделения (филиал, представительство или иное обособленное подразделение) зависит не только от его функций, но также от финансовой и налоговой политики самого юридического лица. Например, необходимо учитывать, что организации, имеющие филиалы, не могут применять упрощенную систему налогообложения (пп. 1 п. 3 ст. 346.12 НК РФ).

Иностранные компании могут создавать на территории Российской Федерации свои филиалы и представительства. Для них обязательна процедура аккредитации (ст. 21 Федерального закона от 09.07.1999 N 160-ФЗ “Об иностранных инвестициях в Российской Федерации”).

Юридические лица подлежат постановке на налоговый учет по месту нахождения их филиалов, представительств на основании сведений ЕГРЮЛ и обособленного подразделения, в котором оборудованы стационарные рабочие места, на основании сообщения юридического лица (абз. двадцать четвертый п. 2 ст. 11, пп.пп. 3, 3.1 п. 2 ст. 23, п. 1 и п. 3 ст. 83, абз. второй п. 2 ст. 84 НК РФ).

Также юридические лица обязаны сообщать в налоговый орган по месту своего нахождения о наделении обособленного подразделения (включая филиал, представительство), созданного на территории РФ, после 1 января 2017 года полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц в течение одного месяца со дня наделения его соответствующими полномочиями (лишения полномочий) (пп. 7 п. 3.4 ст. 23 НК РФ, ч. 2 ст. 5 Федерального закона от 03.07.2016 N 243-ФЗ).

Действуя как страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний юридические лица обязаны сообщать в территориальные органы ФСС РФ о создании, ликвидации, изменении адреса (места нахождения) и (или) наименования обособленных подразделений, которым для совершения операций открыты счета в банках (иных кредитных организациях) и которые начисляют выплаты и иные вознаграждения в пользу физических лиц (пп. 2 п. 1 ст. 6, пп. 13 п. 2 ст. 17 Федерального закона от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний”, см. также письмо ФСС РФ от 08.02.2017 N 02-09-14/05-02-980).

Обособленные подразделения в 2022 и 2022 году

Обособленные подразделения должны уплачивать взносы на страхование и сдавать отчеты в налоговую только в том случае, если их сотрудники-физлица получали вознаграждения. Раньше обязанность возникала, если ОП имели собственные банковские счета и отдельный баланс. Но это уже в прошлом — теперь только при наличии вознаграждений.

Головные организации должны сообщать в налоговую службу по месту своего нахождения о том, что их ОП могут выплачивать зарплату сотрудникам и вознаграждения физическим лицам или, наоборот, этого права теперь лишены. На сообщение ИФНС дает месяц со дня изменений.

Небольшая справка об обособленных подразделениях

Обособленное подразделение бывает только у организаций. Это помещение, здание или другой объект, который находится по адресу, отличному от адреса организации в ЕГРЮЛ.

Обособленное подразделение бывает только у организаций. Это помещение, здание или другой объект, который находится по адресу, отличному от адреса организации в ЕГРЮЛ.

Необходимость в регистрации ОП появляется, если возникает хотя бы одно дополнительное рабочее место, которое организация оборудовала для сотрудника. При условии, что оно находится на отдельном от головной компании адресе и открыто на срок более 1 месяца.

Обособленным может стать склад, дополнительный офис, переговорная комната и пр. ОП открывается отдельно от головного офиса и платит налоги уже по месту своей регистрации. Согласно российскому законодательству, любая компания может открыть столько обособленных подразделений, сколько захочет.

Как зарегистрировать обособленное подразделение

Чтобы создать филиал или представительство, понадобится решение участников организации и внесение изменений в ЕГРЮЛ. Другие виды ОП могут быть открыты только по приказу руководителя организации.

Об открытии ОП нужно уведомить налоговую (по месту постановки на учет головной компании) в течение 30 дней после открытия сообщением по форме С-09-03-1. Если ОП будет начислять и перечислять выплаты работникам со своего банковского счета, дополнительно нужно в течение месяца со дня наделения его такими полномочиями подать в инспекцию отдельное сообщение по форме КНД 1112536 (ст. 23 НК РФ).

В ПФР регистрировать ОП не надо. Всю информацию в фонд передаст ИФНС, а он уже поставит на учет ОП, которые платят зарплату и имеют банковский счет.

В ФСС ставить ОП на учет придется самостоятельно. Это также касается только ОП со счетом, которые платят вознаграждения работникам. Сделать это нужно не позднее 30 календарных дней со дня создания подразделения. В отделение ФСС по месту нахождения ОП представьте заявление о регистрации, справку об открытии счета и приказ, подтверждающий право ОП платить зарплату самостоятельно.

Отличие ОП от филиала или представительства:

Ошибка, которую допускают многие, — считать филиалы и представительства обособленными подразделениями. Это не так.

- Наличие ОП нужно отражать в Уставе организации. Филиал или представительство — не нужно.

- О создании ОП нужно уведомить налоговую инспекцию, о создании филиалов и представительств — нет.

- Сведения о филиалах и представительствах указываются в ЕГРЮЛ, по остальным ОП — не указываются.

- Предприятия с ОП могут применять упрощенку, а с филиалом и представительством — нет.

Различия по налогам и отчетности между головной компанией и ОП

Различия есть. Обособленные подразделения платят не все налоги и сдают не все отчеты, которые необходимо сдавать головной компании.

- По доходам работников ОП надо платить НДФЛ и сдавать 6-НДФЛ и 2-НДФЛ в инспекцию по месту учета ОП, но только в том случае, если ОП само начисляет и выплачивает им вознаграждения.

- Страховые взносы платят и сдают отчетность по ним только по месту учета того ОП, которое само начисляет и выплачивает деньги работникам со своего расчетного счета.

- Транспортный налог по месту учета ОП платится за автомобили, зарегистрированные на ОП.

- Налоги на землю и имущество уплачиваются по месту нахождения земли или недвижимости. Платить налог и отчитываться по месту нахождения ОП нужно только если оно совпадает с местом нахождения недвижимости. Если у ОП есть свой расчетный счет, то его оплата налога не станет нарушением.

- Региональная часть налога на прибыль ОП перечисляется по месту его учета. Если ОП в том же регионе, можно платить налог по месту учета головной организации.

- НДС рассчитывается в целом по организации без разбивки по ОП. Декларации подавать отдельно тоже не надо.

В обособленных подразделениях, которые проводят операции с наличными, имеются собственные кассовые книги. Все эти книги передаются в головную организацию. В кассовой книге головной организации сведения по операциям с наличкой ОП не отражаются, если только ОП не сдает наличные в кассу организации по ПКО.

С января 2022 года в силу вступила новая редакция п. 2 ст. 230 НК РФ. Этот пункт установил, что если организация и ее обособленные подразделения или только подразделения находятся в одном муниципальном образовании, расчет 6-НДФЛ и справки 2-НДФЛ по ним можно сдавать в налоговую по месту учета одного из ОП или по месту нахождения организации. Чтобы воспользоваться этим правом, обособленным подразделениям нужно не позднее 1-го числа налогового периода уведомить о своем выборе все налоговые органы, где они в настоящее время стоят на учете.

Что касается страховых взносов, то сообщать о наделении полномочиями начислять и платить зарплату или лишении таких полномочий юрлицу-страхователю нужно будет только если у филиала или другого обособленного подразделения есть расчетный счет в банке. Без счета подразделение не сможет взаимодействовать с ФСС, например получать возмещение средств на оплату больничных. Наделение подразделений такими полномочиями — право, а не обязанность.

Кроме того, законодатели уточнили, что отчитываться и перечислять взносы необходимо именно по месту нахождения такого наделенного полномочиями подразделения. Раньше, если у подразделения не было расчетного счета, взносы платили по месту нахождения головного офиса.

Штраф за незарегистрированные ОП увеличат в 2022 году

За опоздание с подачей сообщения о создании ОП предусмотрен штраф 200 рублей для организации и 300-500 рублей для директора. Нарушение срока постановки ОП на учет в ФСС грозит штрафом 5 000 рублей при просрочке до 90 дней и 10 000 рублей при просрочке более 90 дней.

Также за несдачу отчетности по незарегистрированному подразделению налоговики вправе оштрафовать организацию. Штраф составит 5% от подлежащей уплате суммы по декларации за каждый месяц просрочки, но не больше 30% и не меньше 1 000 рублей.

Вам нужно вести удобный учет по предприятию с обособленными подразделениями? Попробуйте бухгалтерский онлайн-сервис Контур.Бухгалтерия. В нем удобно начислять зарплату, отправлять отчетность, готовить и уплачивать налоги. Первые 14 дней работы в сервисе бесплатны для всех новых пользователей!

Как сменить коды ОКВЭД для ООО – инструкция на 2022 год

1. Выберите коды ОКВЭД для ООО

ОКВЭД — это документ, разработанный Росстандартом. Он содержит цифровые обозначения всех видов разрешенной в РФ деятельности.

Используйте классификатор ОКВЭД ОК 029-2014, если решили сменить сферу деятельности общества или добавить новые направления. Другое распространенное название справочника — ОКВЭД-2. Важно правильно указать коды по актуальному классификатору, поскольку информация в версиях ОКВЭД ОК 029-2001 и ОКВЭД ОК 029-2007 уже устарела, и при их использовании ФНС откажет в регистрации изменений.

Правила выбора кодов ОКВЭД в 2022 году:

- Нельзя выбирать коды менее 4-х знаков.

- Достаточно указать код из 4-х цифр, чтобы работать по всем направлениям, попадающим в подгруппу: вы сможете пользоваться всеми пятизначными и шестизначными кодами, входящими в выбранное направление.

- Общее количество кодов ОКВЭД для ООО не ограничено. Если вам не хватит места на одном листе изменений, достаточно распечатать дополнительный.

Чтобы проверить, какие коды присвоены вашей организации на сегодняшний день, получите актуальную выписку ЕГРЮЛ на сайте ФНС.

Когда вы добавляете коды, вы не обязаны вести по ним деятельность: можно выбирать ОКВЭДы на будущее, для реализации планов по расширению ассортимента, открытию новых направлений. Но добавлять все коды подряд не стоит — некоторые добавленные виды деятельности могут привлечь лишнее внимание контролирующих органов.

Если вы начнете работать по коду, которого нет в списке ваших ОКВЭД, вам грозит штраф за неуведомление ФНС.

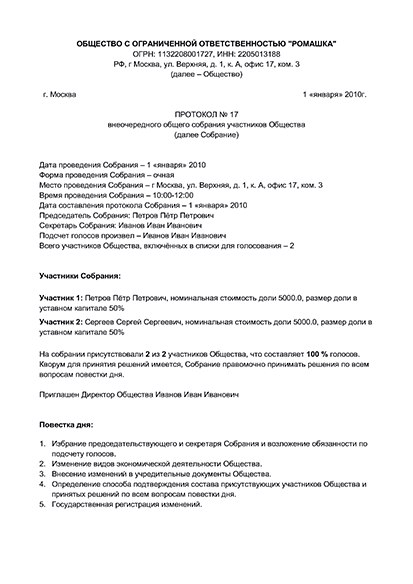

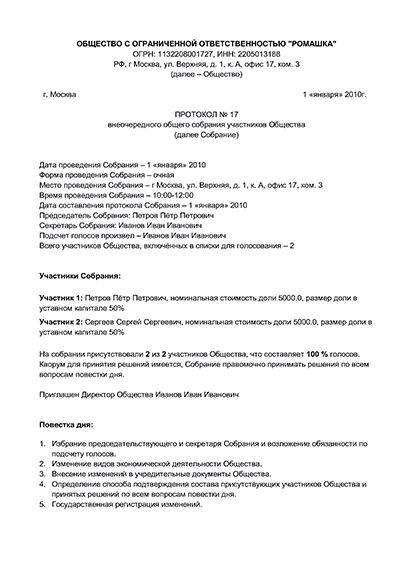

2. Подготовьте протокол общего собрания или решение одного участника

Список выбранных кодов ОКВЭД необходимо принять на собрании учредителей и отразить в форме протокола, если учредителей несколько. Если в ООО только один участник, он оформляет решение.

Если требуется изменение кодов в уставе ООО, в протоколе или решении также необходимо отразить решение о внесении правок в устав организации.

Протокол общего собрания о смене кодов ОКВЭД

Содержание документа будет зависеть от необходимости внесения изменений в устав.

Протокол общего собрания участников ООО о смене кодов ОКВЭД

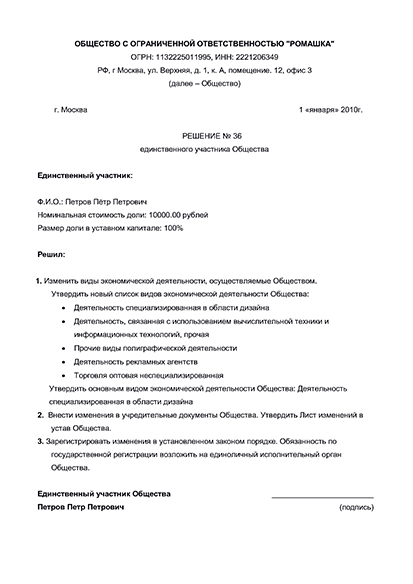

Пример протокола общего собрания о смене кодов ОКВЭД – Создать протокол

- Сформировать протокол автоматически Укажите свои данные в форме, скачайте уже заполненный протокол общего собрания учредителей ООО и другие документы для изменения кодов ОКВЭД с инструкцией по подаче. Сформировать протокол

- Скачать шаблон протокола для заполнения вручную на компьютере DOCX, 384 KB

Если изменения не касаются устава, включите в повестку дня вопросы об изменении кодов ОКВЭД и подаче документов в ФНС.

Если изменения требуют менять и устав, добавьте дополнительный вопрос о принятии новой редакции устава.

Протокол общего собрания должен быть заверен нотариусом или удостоверен другим способом, принятым в организации.

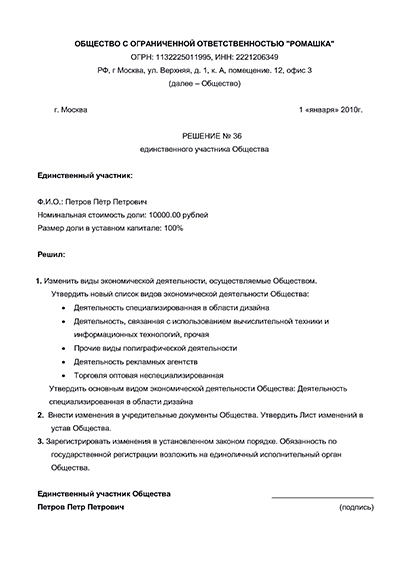

Решение единственного участника

Аналогично протоколу общего собрания, в решении учредителя необходимо отразить все вопросы, касающиеся смены ОКВЭД.

Решение единственного учредителя ООО о смене кодов ОКВЭД

Образец решения единственного учредителя об изменении кодов ОКВЭД – Создать решение

- Сформировать решение автоматически Укажите свои данные в форме, скачайте уже готовое решение единственного участника ООО и другие необходимые для смены видов деятельности документы с инструкцией по подаче. Сформировать решение

- Скачать шаблон решения для заполнения вручную на компьютере DOCX, 384 KB

В решении единственного учредителя ООО необходимо описать пункты об изменении кодов, о подаче документов в ФНС и об изменении устава – при необходимости. Решение нужно заверить способом, принятым в обществе с ограниченной ответственностью.

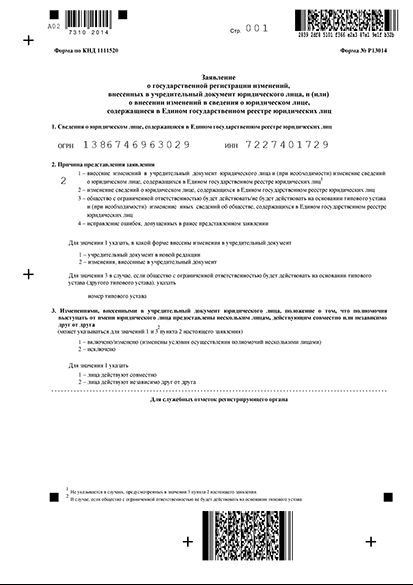

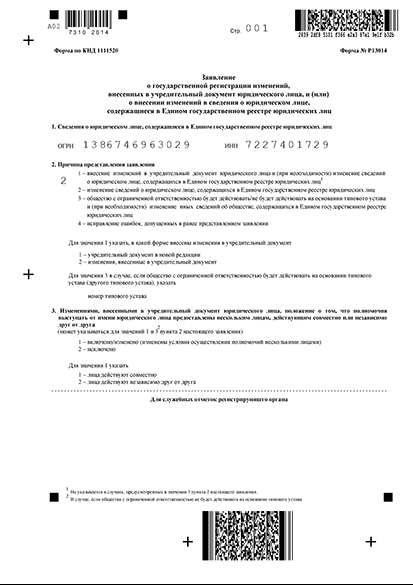

3. Заполните форму № Р13014

Для изменения кодов ОКВЭД используют форму № Р13014.

Образец заполненного заявления Р13014 для изменения кодов ОКВЭД

Пример заявления Р13014 при смене видов деятельности – Создать заявление

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление Р13014 и все другие документы для смены кодов ОКВЭД с инструкцией по подаче. Сформировать заявление

- Скачать шаблон Р13014 для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк Р13014 для печати и заполнения от руки PDF, 1,2 МB

Требования к оформлению заявления по форме № Р13014

- Не допускайте помарок, исправлений, ошибок

- Заполняйте документ вручную пастой черного, синего или фиолетового цвета

- При заполнении форм на компьютере, выберите 18 размер шрифта Courier New

- Не сшивайте форму

- В одной клетке пишите только один символ: букву, цифру, знак препинания или пробел

- Все буквы должны быть печатные и заглавные

- Если есть незаполненные графы, оставьте их пустыми, не ставьте прочерки

- Переносите все данные из документов точно, включая сокращения

- При заполнении от руки пишите печатными заглавными буквами

- Все страницы нужно пронумеровать, начиная с 001

- При указании контактного номера телефона не нужно писать скобки, пробелы, прочерки. А любой российский номер, даже стационарный, должен начинаться с +7

Подпись заявителя на листе Н должна быть удостоверена нотариусом. Исключение – подача документов в электронном виде с помощью ЭЦП заявителя.

Документы для удостоверения подписи:

- паспорт

- устав ООО

- протокол/решение о назначении руководителя

- протокол/решение о смене кодов ОКВЭД

В некоторых случаях нотариус может потребовать дополнительно ИНН и выписку ОГРН. Полный список документов рекомендуем уточнить заранее по телефону.

4. Подайте документы в налоговую

Соберите для налоговой пакет документов, необходимых для регистрации смены кодов ОКВЭД в 2022 году:

- заполненное заявление № Р13014 с подписью, при необходимости заверенной нотариусом

- паспорт заявителя при личной подаче

- протокол общего собрания или решение единственного учредителя о смене кодов ОКВЭД

- квитанцию об оплате госпошлины в размере 800 руб., если требуется внести изменения в устав

- новая редакция устава или лист изменений в устав – при необходимости

Проследите, чтобы дата на протоколе/решении не отличалась от даты подачи документов в ИФНС более, чем на 3 дня, иначе вам грозит штраф за несвоевременное уведомление ФНС.

Подать заявление на изменение кодов ОКВЭД может только руководитель ООО или его представитель по нотариальной доверенности.

Заявление можно подать несколькими способами:

- лично или через представителя по нотариальной доверенности — в ФНС или МФЦ

- ценным письмом с описью вложений по почте или курьерской службой. Второй вариант доступен только для Москвы

- электронно через онлайн сервис ФНС при наличии ЭЦП заявителя или через нотариуса

Срок государственной регистрации изменений составляет 5 рабочих дней.

По результату обращения вы получите лист записи ЕГРЮЛ и один экземпляр устава или изменений к нему, если вносились изменения в учредительный документ.

Смена кодов ОКВЭД в ООО в 2022 году – пошаговая инструкция

1. Подберите новые виды деятельности для ООО

Выбирайте виды деятельности только из актуального справочника ОКВЭД-2. Перед подбором новых кодов проверьте по выписке из ЕГРЮЛ на сайте ФНС, какие на данный момент уже есть у организации. Иногда необходимый вид деятельности может быть уже включен в имеющиеся коды.

Новые виды деятельности указывайте с учетом таких правил:

- Код должен содержать минимум четыре знака. Тогда пяти- и шестизначные коды будут вам доступны, так как входят в подгруппу.

- Если деятельность требует получения лицензии, обобщать код нельзя.

Количество дополнительных кодов ОКВЭД не ограничено. Но учтите, что не все виды деятельности разрешены для льготных налоговых режимов. Также для работы по некоторым кодам ОКВЭД требуется получить лицензию или специальное разрешение.

2. Подготовьте документы для смены кодов ОКВЭД

Решение о смене кодов ОКВЭД принимают участники компании. Если в организации один участник, он готовит решение, а если несколько — созывается собрание и готовится протокол.

Если в уставе ООО после перечисления кодов есть фраза, что компания может работать “и по иным видам деятельности, разрешенным законодательством РФ”, то менять учредительный документ и указывать об этом в решении или протоколе не нужно. Достаточно формулировок об изменении кодов ОКВЭД и подаче документов в ИФНС.

2.1 Протокол общего собрания

Протокол общего собрания участников ООО о добавлении кодов ОКВЭД

Пример протокола общего собрания о добавлении кодов ОКВЭД – Создать протокол

- Сформировать протокол автоматически Укажите свои данные в форме, скачайте уже заполненный протокол общего собрания учредителей ООО и другие документы для добавления кодов ОКВЭД с инструкцией по подаче. Сформировать протокол

- Скачать шаблон протокола для заполнения вручную на компьютере DOCX, 384 KB

Протокол составляется в свободной форме. Его необходимо заверить:

- Нотариально.

- Иным способом, принятым в обществе. Это может быть подписание протокола присутствующими участниками, фото-, видеозапись собрания и др.

2.2 Решение одного участника

Решение единственного собственника бизнеса, как и протокол, оформляется в произвольной форме с указанием обязательной информации.

Решение единственного учредителя ООО об изменении кодов ОКВЭД

Образец решения единственного учредителя об изменении кодов ОКВЭД – Создать решение

- Сформировать решение автоматически Укажите свои данные в форме, скачайте уже готовое решение единственного участника ООО и другие необходимые для добавления видов деятельности документы с инструкцией по подаче. Сформировать решение

- Скачать шаблон решения для заполнения вручную на компьютере DOCX, 384 KB

В решении отразите сведения о смене видов деятельности ООО и, если нужно, об изменении учредительного документа и принятии устава в новой редакции или листа изменений к нему. Удостоверьте решение тем способом, который принят в обществе с ограниченной ответственностью.

2.3 Заявление по форме № Р13014

Вне зависимости от необходимости внесения изменений в устав организации, в ФНС направляется заявление по форме № Р13014.

Образец заполненного заявления Р13014 для добавления кодов ОКВЭД

Пример заявления Р13014 при смене видов деятельности – Создать заявление

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление Р13014 и все другие документы для смены кодов ОКВЭД с инструкцией по подаче. Сформировать заявление

- Скачать шаблон Р13014 для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк Р13014 для печати и заполнения от руки PDF, 1,2 МB

Если устав вашей компании позволяет вести “иные виды деятельности, не запрещенные законом”, изменения вносятся лишь в ЕГРЮЛ. В ином случае – еще и в устав. Об этом ставится отметка на титульной странице формы № Р13014. Если меняется учредительный документ, необходимо оплатить госпошлину 800 рублей.

В форме № Р13014 заполняются только нужные листы. Для смены кодов ОКВЭД компании это титульный лист, листы К и Н.

В одном заявлении Р13014 можно сразу добавить новые коды, удалить старые и поменять основной вид деятельности.

2.4 Лист изменений к уставу или его новая редакция

Если в уставе общества с ограниченной ответственностью присутствует фраза, что компания может “заниматься любой, не запрещенной законом деятельностью”, менять текст устава не придется, новые сведения вносятся только в ЕГРЮЛ. Если в учредительном документе перечислен конкретный список кодов ОКВЭД, придется вносить изменения и в него, и в реестр.

Обновление устава оформляется листом изменений или новой редакцией документа. Эти варианты равнозначны по силе и отличаются лишь формой.

Если изменения касаются лишь смены кодов ОКВЭД, проще составить лист изменений.

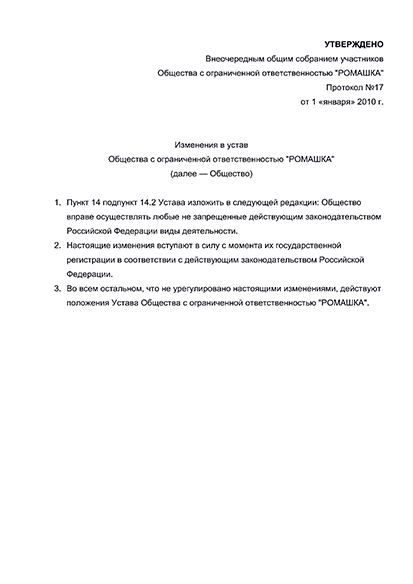

Образец листа изменений к уставу общества

В листе изменений напишите, что определенный пункт устава излагается в новой редакции. Например: “Общество вправе заниматься любой не запрещенной законом деятельностью”. Лист изменений будет приложением к уже действующему уставу.

Если в устав вносятся и иные документы, лучше принять новую редакцию.

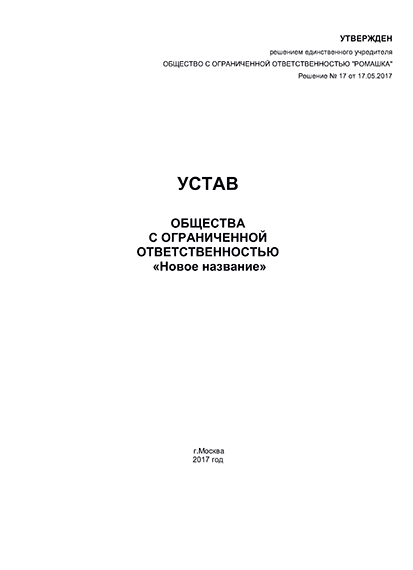

Пример первого листа новой редакции устава ООО с одним участником

Пример первого листа новой редакции устава ООО с несколькими учредителями

Новая редакция устава ООО — это многостраничный документ, который полностью заменит прежний устав.

3. Подайте документы в налоговую инспекцию

В 2022 году для изменения видов деятельности общества понадобятся такие документы:

- Форма Р13014 с нотариально удостоверенной подписью (ее не надо заверять, если форма подается онлайн с ЭЦП заявителя)

- Протокол общего собрания или решение единственного учредителя о смене кодов ОКВЭД

- Квитанция об оплате госпошлины 800 рублей, если нужно внести изменения в устав

- Новая редакция устава или лист внесения изменений к нему – при необходимости

Уведомить ФНС о работе по новым видам деятельности следует в течение 7 дней с момента внесения изменений. За пропуск этого срока предусмотрен штраф.

Направить документы в налоговую можно несколькими способами:

- лично или через представителя с нотариальной доверенностью в налоговую инспекцию или МФЦ

- по почте ценным письмом с описью вложения

- с курьером, но только по Москве

- через онлайн-сервис ФНС при наличии ЭЦП

- через нотариуса с помощью его ЭЦП

Изменения зарегистрируют за 5 рабочих дней, по истечении которых вы получите электронный лист записи из ЕГРЮЛ с указанием новых кодов ОКВЭД.