Бухучет выдачи трудовых книжек работникам в бюджетной организации

Трудовая книжка — это основной документ, содержащий сведения о трудовой деятельности работника. При заключении трудового договора ее обязаны предъявить нанимателю все работники (кроме поступающих на работу впервые и совместителей) .

При приеме на работу сотрудника, ранее не имевшего трудового стажа, наниматель должен выдать ему трудовую книжку. Также в определенных случаях работникам может выдаваться дубликат трудовой книжки . В обоих случаях для оформления используются чистые бланки трудовых книжек. Их учет в бюджетных организациях имеет свои особенности. Так, согласно ч. 1 п. 28 Методических указаний N 364 в бюджетных организациях бланки трудовых книжек являются денежными документами, которые подлежат учету на субсчете 132 «Денежные документы». Учет бланков с применением данного субсчета подробно расписан в письме Минфина N 02-2-28/57, датированным 10.04.2008.

Вместе с тем по законодательству бланки трудовых книжек являются бланками документов с определенной степенью защиты. Их учет нужно осуществлять в порядке, установленном для бланков строгой отчетности Инструкцией N 196, т.е. на субсчете 210 «Расходы к распределению» .

Учитывая вышеизложенное, полагаем, что учет бланков трудовых книжек бюджетным организациям следует вести на субсчете 210 «Расходы к распределению». Методику бухучета бланков, изложенную в письме Минфина N 02-2-28/57, организации вправе применить в части, не противоречащей Инструкции N 196.

Выдача (оформление) бланков трудовых книжек

Как правило, незаполненные бланки трудовых книжек хранятся у материально ответственного лица в бухгалтерии организации в местах, позволяющих обеспечить их сохранность, например, в несгораемом сейфе. Конкретное место, порядок хранения и использования бланков трудовых книжек устанавливаются приказом нанимателя .

Материально ответственное лицо выдает бланки трудовых книжек ответственному исполнителю (например, инспектору по кадрам) в подотчет для дальнейшего их оформления. Передача производится с разрешения руководителя и главного бухгалтера (лиц, ими уполномоченных) по приходно-расходным накладным на БСО с указанием серий и номеров бланков . В бухучете данную операцию рекомендуем отражать записью :

| Содержание операции | Дебет | Кредит |

| Выданы бланки трудовых книжек в подотчет отделу кадров для оформления | 160 | 210 |

В конце каждого месяца созданная в организации комиссия проводит проверку использованных ответственными исполнителями бланков трудовых книжек. Списание с учета использованных бланков осуществляется на основании акта на списание использованных БСО . При этом полагаем, что наряду с актом на списание необходимо оформить первичный учетный документ, на основании которого производится запись по списанию бланков в бухучете, например, бухгалтерскую справку-расчет. Использовать акт на списание использованных БСО в качестве первичного учетного документа организация может в том случае, если дополнит форму стоимостными показателями .

В бухучете списание конкретных серий и номеров бланков трудовых книжек с подотчета отражается записью по забалансовому счету :

| Содержание операций | Дебет | Кредит |

| Списаны с подотчета ответственного исполнителя бланки трудовых книжек, использованные в отчетном месяце | 04 |

На заметку

С 14.09.2014 не требуется по окончании каждого месяца составлять отчет о наличии бланков трудовых книжек и вкладышей к ним. Для контроля за использованием бланков бухгалтерия на ответственного исполнителя открывает карточку-справку по выданным и использованным БСО . Записи в карточке-справке о получении и использовании ответственным исполнителем бланков производятся на основании приходно-расходных накладных на БСО и актов на списание использованных БСО.

При выдаче трудовой книжки работнику с него взимается стоимость, затраченная на приобретение бланков трудовых книжек. В бюджетных организациях полученные от работника средства с целью компенсации расходов республиканского и местных бюджетов подлежат зачислению в доход соответствующего бюджета .

В бухучете расчеты с работниками за трудовые книжки рекомендуем отражать следующими записями :

Учет трудовых книжек: большие споры вокруг мелких расходов

Наш опрос выявил множество способов отражения в учете операций с трудовыми книжками. Какой из них самый правильный? Выводы вас удивят.

При поступлении на работу необходимо предъявить работодателю трудовую книжку. Если трудовая книжка у работника отсутствует, то работодатель ее оформит (ст. 65 ТК РФ). А вот где приобрести бланк трудовой книжки и кто именно должен этим заниматься – работодатель или работник? Как отразить движение бланков трудовых книжек в бухгалтерском и в налоговом учете? Давайте разберемся.

Покупка бланков

Статья 66 Трудового кодекса гласит: порядок ведения трудовых книжек, а также порядок изготовления бланков трудовых книжек и обеспечения ими работодателей устанавливаются федеральным органом исполнительной власти, уполномоченным на то Правительством РФ. Такая формулировка сразу позволяет сделать принципиальный вывод: бланки трудовых книжек предназначены исключительно для работодателя, поступать в розничную продажу они не должны. Следовательно, физическое лицо приобрело бланк для личного использования незаконным путем. И если лицо, поступающее на работу, предоставит для оформления имеющийся у него бланк трудовой книжки, кадровый работник использовать этот бланк не вправе.

На основании пункта 3 постановления Правительства РФ от 16.04.2003 № 225 «О трудовых книжках» Минфин России приказом от 22.12.2003 № 117н утвердил «Порядок обеспечения работодателей бланками трудовой книжки и вкладыша в трудовую книжку» (далее – Порядок). Из Порядка следует, что изготовление бланков осуществляет Объединение «ГОЗНАК» Минфина России. Распространителями бланков могут выступать юридические лица или индивидуальные предприниматели, отвечающие требованиям, установленным изготовителем. Такие требования содержатся в «Положении о статусе Распространителя бланков трудовой книжки и вкладыша в трудовую книжку», утвержденном Дирекцией Объединения «ГОЗНАК» от 08.02.2005 № 14/3‑3/. Приобрести бланки на платной основе работодатель вправе либо в ГОЗНАКЕ, либо у официальных распространителей, причем на основании договора.

Трудовая книжка является основным документом о трудовой деятельности и трудовом стаже работника (ст. 66 ТК РФ).

Лицо (распространитель), у которого приобретен бланк трудовой книжки, указывается в графе 5 Приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее (постановление Минтруда России от 10.10.2003 № 69).

Иной способ приобретения бланков трудовой книжки, в том числе непосредственно у работника, может считаться административным правонарушением в сфере трудовых отношений. Ответственность за него предусмотрена статьей 5.27 Кодекса об административных правонарушениях (апелляционное определение Брянского областного суда от 07.05.2013 по делу № 33‑1206/ 2013, определение Верховного Суда РФ от 06.09.2007 № КАС07‑416).

Как приходовать бланки

Работодатель приобрел бланки в собственность. Между тем оформленный бланк, то есть трудовая книжка с внесенными в нее записями о работнике, собственностью работодателя уже не является. Трудовая книжка лишь хранится у работодателя, а при прекращении трудового договора она работнику выдается (ст. 84.1 ТК РФ).

На какой счет приходовать бланк?

Пункт 47 «Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей», утвержденный постановлением Правительства РФ от 16.04.2003 № 225, указывает, что при выдаче работнику трудовой книжки работодатель взимает с него плату, размер которой определяется размером расходов на их приобретение. Обратите внимание: плата взимается не при оформлении трудовой книжки, как убеждено большинство бухгалтеров, а именно при выдаче ее на руки, которая производится при прекращении трудового договора. Дата выдачи трудовой книжки при увольнении отражается в графе 12 Книги учета движения трудовых книжек и вкладышей в них, форма которой утверждена постановлением Минтруда России от 10.10.2003 № 69. До тех пор, пока книжка работнику не выдана, взимание платы за бланк заведомо неправомерно.

А теперь обратимся к пункту 42 Правил, которые определяют порядок взимания платы за бланк. В нем установлено: по окончании каждого месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию организации отчет о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации. Но это предписание подлежит исполнению лишь во взаимосвязи с предписанием пункта 47 Правил. По факту оформления трудовой книжки деньги за бланк взиманию не подлежат. Это неудивительно: ведь трудовой книжкой работник в период действия трудового договора фактически не пользуется. Ею «пользуется» работодатель.

Работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовой книжки (п. 44 Правил, утвержденных постановлением Правительства РФ от 16.04.2003 № 225).

Между тем работодатель, не будучи официальным распространителем бланков, продавать их не вправе. Поэтому об их оприходовании на счет 41 «Товары» не может быть и речи. Принять бланки к учету на счет 10 «Материалы» не возбраняется. Ведь в дальнейшем они используются для управленческих нужд организации. Тогда учетные записи принимают вид:

ДЕБЕТ 10 КРЕДИТ 60

– оприходованы бланки трудовой книжки (без учета НДС);

ДЕБЕТ 73 КРЕДИТ 10

– списана стоимость бланка при оформлении трудовой книжки работнику (исходя из предположения, что он в дальнейшем возместит стоимость бланка).

Осмыслим характер актива, возникающего при этом на счете 73 «Расчеты с персоналом по прочим операциям». Как сказано выше, он подлежит погашению не ранее даты увольнения. Подобную «дебиторку» ПБУ 8/2010 (п. 13) классифицирует как условный актив: он возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации актива на отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых организацией. А наступление такого события, как увольнение, от организации действительно не зависит. Между тем на основании пункта 14 ПБУ 8/2010 условные активы в бухгалтерском учете не признаются. Информация о них раскрывается в бухгалтерской отчетности. Но в отношении бланков такой необходимости не возникает – ввиду несущественности стоимости их запасов. Это значит, что списание бланков порождает не актив, а расход.

Теперь нам не покажется удивительным, что Минфин России в письме от 29.01.2008 № 07‑05‑06/18 предлагает затраты по приобретению бланков трудовой книжки сразу относить на прочие расходы. Чиновники рекомендуют учитывать данные о движении бланков на забалансовом счете 006 «Бланки строгой отчетности». Бухгалтерские записи будут выглядеть так:

ДЕБЕТ 91 КРЕДИТ 76

– отражены затраты на приобретение бланков у распространителей (без учета НДС);

ДЕБЕТ 006

– бланки приняты на забалансовый учет;

КРЕДИТ 006

– бланки использованы для оформления трудовых книжек работникам.

НДС, предъявленный распространителем, работодатель принимает к вычету в общеустановленном порядке.

Возмещение расходов на бланк

Выдача трудовой книжки не поставлена законодателем в зависимость от внесения за нее платы. Это подтвердил Верховный суд РФ в определении от 06.09.2007 № КАС07‑416. То есть работодатель не может диктовать условие: «трудовую книжку работнику не выдавать до тех пор, пока он не внесет деньги за бланк».

При увольнении работника расчет с ним производится по правилам статьи 140 Трудового кодекса. Применение этой статьи разъяснил Конституционный суд РФ в определении от 21.02.2008 № 74‑О‑О. А именно: если работник не согласен с правильностью начисленной ему суммы, работодатель обязан выплатить причитающуюся работнику сумму в неоспариваемой части, не откладывая осуществление расчета с увольняемым работником до окончания рассмотрения возникшего между ними трудового спора. При этом работодатель не вправе произвести удержание стоимости бланка из заработной платы (вознаграждения за труд) работника, поскольку перечень оснований для удержания носит закрытый характер (ст. 137 ТК РФ). Но в составе выплат при увольнении могут оказаться различные компенсации – чаще всего за неиспользованный отпуск (ст. 165 ТК РФ). Формальных противопоказаний для удержаний стоимости бланка из компенсаций не имеется. Однако в результате два работника, один из которых использовал отпуск до увольнения, а другой получил за него компенсацию, окажутся в неравных условиях, поскольку удержание возможно лишь у второго. Такой результат является дискриминацией в сфере труда и нарушает требования статьи 3 Трудового кодекса: никто не должен получать какие‑либо преимущества в зависимости от обстоятельств, не связанных с деловыми качествами работника. Коллизия подзаконного акта и закона налицо.

Бланки трудовой книжки – объекты гражданского права, ограниченные в обороте (п. 1, п. 2 ст. 129 ГК РФ).

Между тем условие о платности бланка для работника (п. 47 Правил) содержится в постановлении Правительства РФ, а не в нормативном акте федерального органа исполнительной власти, как того требует статья 66 Трудового кодекса. Однако статья 423 Трудового кодекса разъясняет: впредь до приведения нормативных правовых актов, действующих на территории Российской Федерации, в соответствие с настоящим кодексом они применяются постольку, поскольку ему не противоречат. Противоречие мы выявили. Поэтому, по мнению автора, удержания за бланк неправомерны в принципе. Приобретение бланков работодателем – это его невозмещаемый расход, обусловленный требованиями трудового законодательства, наряду с расходами по охране труда. По этой причине изначально приходовать бланки на счет 10 не следует.

Читатель может возразить: вышеупомянутым определением Верховного Суда РФ № КАС07‑416 пункт 47 Правил признан действующим. Однако это судебное решение принято в периоде, когда статья 66 Трудового кодекса действовала в иной редакции – соответствующими полномочиями наделялось именно Правительство РФ, а не федеральный орган исполнительной власти. Кроме того, суд анализировал пункт 47 на предмет коллизии с иными нормами. А право работодателя получать возмещение расходов в порядке волеизъявления работника не равнозначно праву его требовать.

Ни собственности, ни дохода

Если трудовая книжка выдана работнику без внесения платы за бланк, то принято считать, что работник получил имущество безвозмездно и в этой связи у него возник налогооблагаемый доход (письмо Минфина России от 27.11.2008 № 03‑07‑11/367). Однако с таким мнением нельзя согласиться.

Тот факт, что бланк являлся собственностью работодателя, не оспаривается. А вот трудовая книжка, оформленная на работника, вещью не является. Этот объект самостоятельно в гражданском обороте не участвует – так же, как паспорт гражданина РФ или диплом об образовании. Личные документы не обладают гражданской оборотоспособностью (ст. 129 ГК РФ). Бланк как таковой в собственность работнику не передавался. Поэтому о переходе права собственности говорить не приходится. В связи с оформлением трудовой книжки работодатель собственность утрачивает, а работник ее не приобретает (п. 2 ст. 209 ГК РФ).

Экономической выгоды от получения трудовой книжки физическое лицо тоже не получает, поскольку не имеет легальной возможности приобрести бланк трудовой книжки, минуя работодателя. То есть статью 41 Налогового кодекса к работнику применить нельзя, оценка его выгоды (дохода) в размере стоимости бланка неправомерна. А значит, не возникает объекта налогообложения НДФЛ.

Услуг в гражданско-правовом понимании по выдаче трудовой книжки работодатель сотруднику тоже не оказывает, поскольку нормы хозяйственного права на трудовые отношения не распространяются (п. 3 ст. 2 ГК РФ). Выполнение работодателем требований трудового законодательства в отношениях с работниками не является ни возмездным, ни безвозмездным, ведь возмездность – категория гражданского законодательства (п. 5 ст. 38, п. 1 ст. 39 НК РФ; ст. 423 ГК РФ).

В итоге ни оформление, ни выдача трудовой книжки работнику не являются реализацией (постановления ФАС Северо-Западного округа от 01.10.2003 № А26-5317/02-28, от 02.03.2007 по делу № А56-44214/2006). В этой связи объекта налогообложения по НДС не возникает. Поэтому с позицией, представленной в письме Минфина России от 06.08.2009 № 03‑07‑11/199, автор согласиться не может.

Наши рассуждения можно подкрепить, проводя параллель с получением образования за счет бюджета. Хотя для гражданина оно является бесплатным, до сих пор никто стоимость образования или выданного бланка диплома обложить НДФЛ не догадался. Почему? Да потому, что правоотношения сторон регламентируются не гражданским законодательством, а Бюджетным кодексом.

В итоге никаких дополнительных записей, связанных с начислением в бюджет НДФЛ или НДС, в приведенном примере не требуется.

Расход по налогу на прибыль

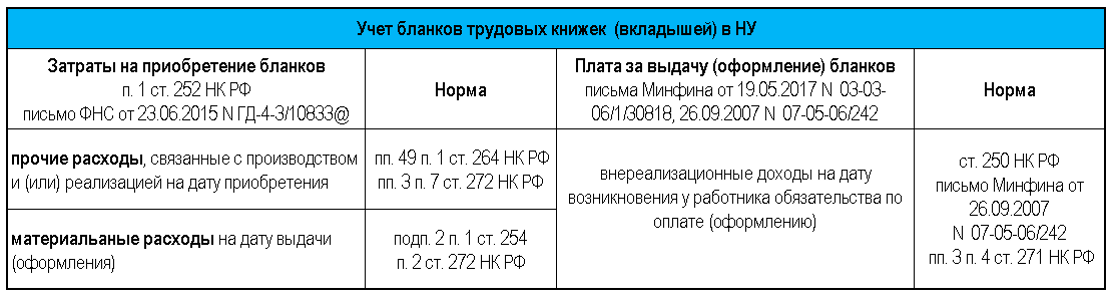

В то же время расходы на приобретение бланков трудовых книжек и вкладышей к ним могут быть учтены для целей налогообложения прибыли. Ведь данные расходы являются экономически оправданными и произведенными для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252, подп. 49 п. 1 ст. 264 НК РФ).

Заключение

Мы вас не убедили? Тогда вчитайтесь в разъяснения Минфина России, представленные в письме от 10.06.2009 № 03‑01‑15/6‑305. Воспроизведем из него актуальные для нас выдержки.

«Трудовые книжки или вкладыши в них приобретаются работодателем не с целью дальнейшей реализации. Приобретение и ведение трудовых книжек или вкладышей является обязанностью работодателя, установленной статьями 65, 66 Трудового кодекса. Таким образом, использование бланка для оформления трудовой книжки или вкладыша в нее работнику не является реализацией работнику бланка трудовой книжки или вкладыша в нее, так как в момент его заполнения такой бланк трудовой книжки или вкладыша не может рассматриваться как товар. Не является оформление трудовой книжки или вкладыша в нее и оказанием работнику услуг, поскольку оно производится организацией в рамках исполнения ее обязанностей как работодателя, предусмотренных трудовым законодательством».

Почему эта справедливая позиция не привлекла должного внимания специалистов – неизвестно.

Елена Диркова, для журнала «Практическая Б»ухгалтерия»

Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями – максимум полезной и нужной информации на одном портале.

Получите доступ >>

Если у Вас есть вопрос – задайте его здесь >>

Читайте также по теме:

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Выбор читателей

Изменения бухгалтерского и налогового законодательства с 2022 года

Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Учет трудовых книжек с 1 сентября 2022 года

uchet_trudovyh_knizhek_s_1_sentyabrya_2021_goda.jpg

Похожие публикации

С 1 сентября 2022 г. обновляются правила оформления трудовых книжек. Изменения регламентированы Приказом Минтруда от 19.05.2022 г. № 320н. Нормативный акт распространяет свое действие только на бумажные трудовые книжки, ответственность за ведение которых возложена на работодателей. Новый приказ с 01.09.2022 г. отменяет действие «Инструкции по заполнению трудовых книжек», утв. Постановлением Минтруда от 10.10.2003 № 69.

Ведение и учет трудовых книжек в 2022 году – что изменится с 1 сентября

Приказ № 320н утвердил новую форму трудовой книжки и вкладыша к ней, порядок ее заполнения и хранения.

В бумажной трудовой книжке нового образца откорректировали количество листов для заполнения данными о работе и наградах – для информации по награждениям стало меньше разворотов (7), а для сведений о работе – больше (14). Также на титульной странице указали, что печать ставится при наличии. В остальном форма документа не изменилась.

Введение нового бланка не означает, что работодатели должны переоформлять всем работникам трудовые – обновлять книжки необходимо лишь в случае утери или порчи документа, то есть, при выдаче дубликата. Также на новом бланке будут оформляться вкладыши в трудовую, если в документе уже не осталось места для новых записей. Напомним, что с 2022 года всем впервые трудоустраивающимся работникам оформляются исключительно электронные трудовые книжки – бумажный документ для них не заводится.

Какие еще новшества вступят в силу в сентябре:

- Учет трудовых книжек с 1 сентября 2022 года предполагает, что все кадровые перемещения должны отражаться в книжках в течение 5 рабочих дней (сейчас на внесение записей отводится недельный срок – п. 10 Постановления Правительства РФ от 16.04.2003 № 225).

- Требование о внесении первой записи в трудовую при обязательном присутствии владельца документа больше не актуально, поскольку бумажные книжки не оформдяются для впервые устраивающихся на работу.

- Уточнен порядок отражения временных переводов, которые впоследствии стали постоянными.

- В трудовой книжке записи теперь могут осуществляться не только ручкой, но и с применением технических средств, штампов, при этом допустимо комбинирование разных способов заполнения.

- Дистанционные работники могут направить свою трудовую книжку работодателю по почте, чтобы в документе был зафиксирован факт трудоустройства.

- Если причиной увольнения стал перевод в другую организацию, наименование нового работодателя должно фигурировать в записи об увольнении.

Новое в ведении журнала учета трудовых книжек 2022 года

Постановлением Минтруда № 69 были утверждены формы учетных книг для бланков трудовых книжек, а также для трудовых, находящихся на хранении у работодателя. Учет движения трудовых книжек и их бланков с 1 сентября 2022 г. по-прежнему организуется с применением книг и журналов, но разработанных работодателем самостоятельно.

По обновленным правилам журнал или книга учета движения трудовых книжек может не соответствовать унифицированной форме, работодатель сам решает, какие графы и разделы должны присутствовать в этом учетном регистре. Но это не значит, что с 1 сентября все работодатели обязаны перестать вести книги и журналы, оформленные по старым образцам, и заводить обновленные формы. Работодатель может продолжать вести учетные журналы унифицированной формы до их окончания, и лишь затем вводить в действие самостоятельно разработанные новые учетные книги – такого мнения придерживается и Роструд.

Работодатели обязаны собирать и фиксировать в учетных журналах или книгах всю информацию по трудовым книжкам, но это касается только бумажных документов. Если трудовая ведется в электронном формате, информация по ней хранится в Пенсионном фонде. При получении заявления от работника о переходе на электронную трудовую, в журнал учета трудовых книжек вносится запись о выдаче на руки работнику бумажного экземпляра. Отдельную книгу для фиксации таких случаев работодателю заводить не надо – все факты поступления и выбытия трудовых оформляются в хронологической последовательности в едином журнале учета.

Для самостоятельной разработки новой формы журнала по учету трудовых книжек образец можно использовать унифицированный, внеся в него необходимые изменения (пример заполнения формы приведен в статье на нашем сайте).

Что должна содержать книга учета трудовых книжек и вкладышей к ним:

- журнал должен фиксировать все принимаемые от работников трудовые, а также отражать факты выдачи новых документов, включая вкладыши (при этом указываются серия и номер бланка);

- по новым правилам книга учета движения трудовых книжек и вкладышей в них должна быть пронумерована и прошнурована, чтобы исключить факты несанкционированного изъятия из документа отдельных листов, количество прошитых листов заверяется подписью руководителя и печатью (если есть), при этом не требуется скрепления прошивки пломбой или сургучной печатью.

Учет новых трудовых книжек и вкладышей (чистых бланков) ведется в отдельной книге. То есть работодатель, как и прежде, ведет одну книгу, посвященную уже заведенным трудовым книжкам, а вторую по учету чистых бланков. Оба журнала наниматель теперь вправе вести по самостоятельно разработанному шаблону. В книгу учета новых бланков заносятся данные по оприходованию приобретенных книжек, фиксируются все случаи их расходования с обозначением серии и номера использованного документа.

Все имеющиеся у работодателя трудовые книжки должны храниться на предприятии как документы строгой отчетности. Поэтому приказом руководителя назначается ответственное лицо, которое будет отвечать за сохранность трудовых книжек, чистых бланков и вкладышей к ним. Именно этот работник и будет заниматься ведением учета по трудовым книжкам. В случае порчи новых бланков трудовых и вкладышей, составляется соответствующий акт. Такой алгоритм действий применяется для возможности снятия с учета испорченных бланков.

Книга учета движения трудовых книжек и вкладышей должна храниться работодателем в течение 50 лет, а журнал учета чистых бланков хранится 5 лет – в соответствии с приказом Росархива от 20.12.2019 г. № 236 (п. 463). Срок хранения отсчитывается с начала года, следующего за годом закрытия журнала.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Учет трудовых книжек

Учет и налогообложение трудовых книжек

Порядок ведения и оформления:

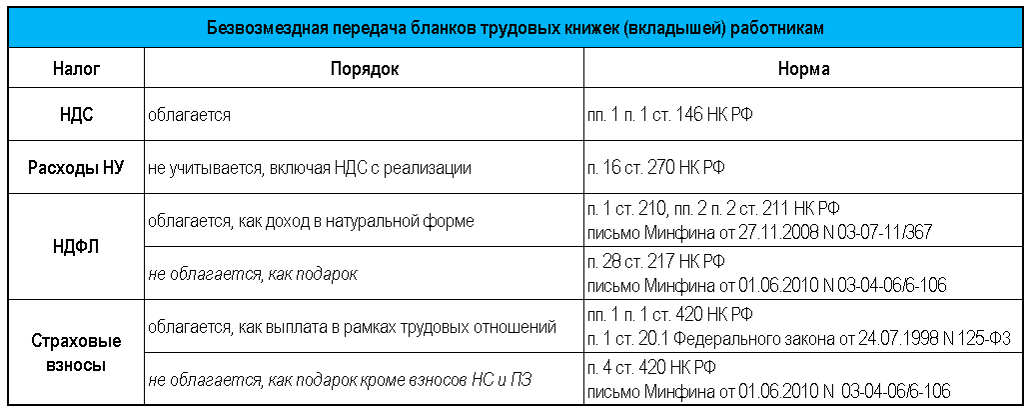

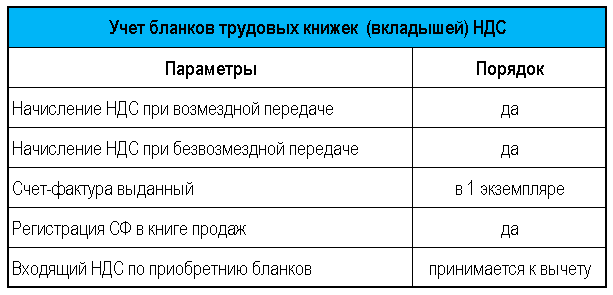

Надо ли начислять НДС при выдаче работникам трудовых книжек или вкладышей в них, ведь они переданы работникам по той же стоимости, что и приобретены?

Да, надо начислять НДС. Объектом налогообложения НДС являются операции по реализации товаров (работ, услуг) на территории РФ. Операции по выдаче работодателем работникам трудовых книжек (вкладышей) относятся к такой реализации (переход права собственности произошел).

Особенностей применения НДС при реализации товаров (работ, услуг) по стоимости их приобретения глава 21 НК РФ не содержит (Письмо Минфина РФ от 28.08.2019 N 03-07-11/66111).

Нужно ли составлять СФ и регистрировать его в книге продаж при выдаче работникам трудовых книжек или вкладышей в них, если они переданы работникам по той же стоимости, что и приобретены?

При выдаче работнику трудовой книжки (вкладыша) организации-работодателю возможно выписать в 1-м экземпляре СФ и зарегистрировать его в книге продаж (Письмо Минфина РФ от 16.07.2019 N 03-07-09/52577).

А кассовый чек при реализации трудовых книжек пробивать не надо – возмещение работниками расходов работодателя на приобретение бланка трудовой книжки не относится к расчетам для целей Федерального закона N 54-ФЗ (Письмо Минфина РФ от 04.12.2018 N 03-01-15/87763, Письмо Минфина РФ от 25.01.2019 N 03-01-15/4355).

Нужно ли начислять НДС при выдаче работникам трудовых книжек (вкладышей), если они переданы работникам безвозмездно?

Можно ли принять к вычету входящий НДС по приобретению трудовых книжек (вкладышей)?

Да, можно принять к вычету входящий НДС по трудовым книжкам (вкладышам) т. к. операция по их выдаче (оформлению) облагается НДС (п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ)

Получите понятные самоучители 2022 по 1С бесплатно:

Порядок учета НДС

Учетная политика БУ

Учетная политика НУ

Алгоритм учета трудовых книжек в 1С

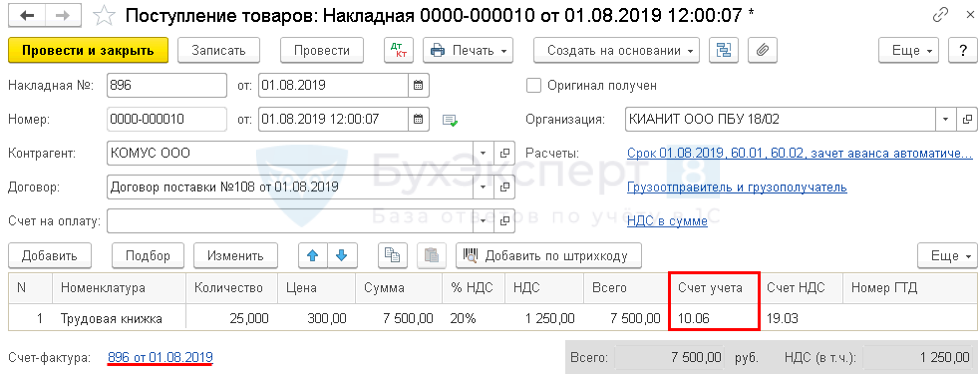

01 августа Организация приобрела 25 бланков трудовых книжек на сумму 7 500 руб. (в т.ч. НДС 20%)

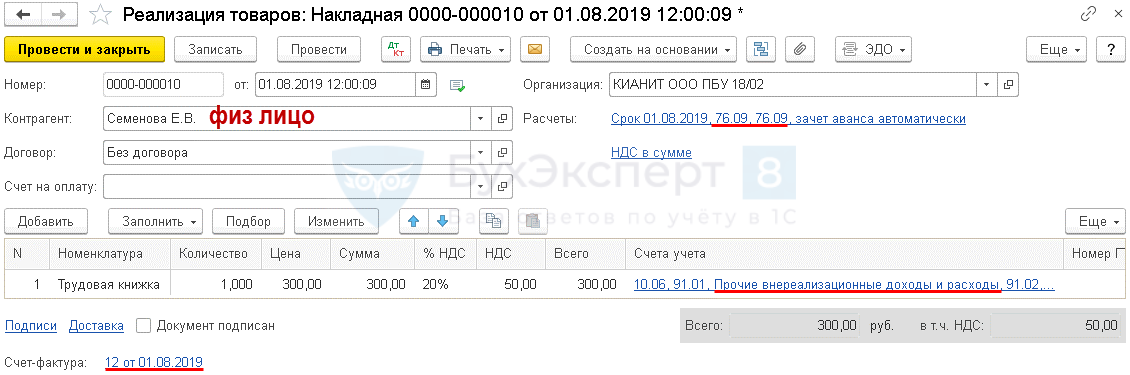

01 августа трудовая книжка, 1 шт., оформлена на работника, который впервые устроился на работу.

02 августа произведена 100% постоплата за трудовые книжки.

31 августа стоимость трудовой книжки удержана из зарплаты работника по его заявлению.

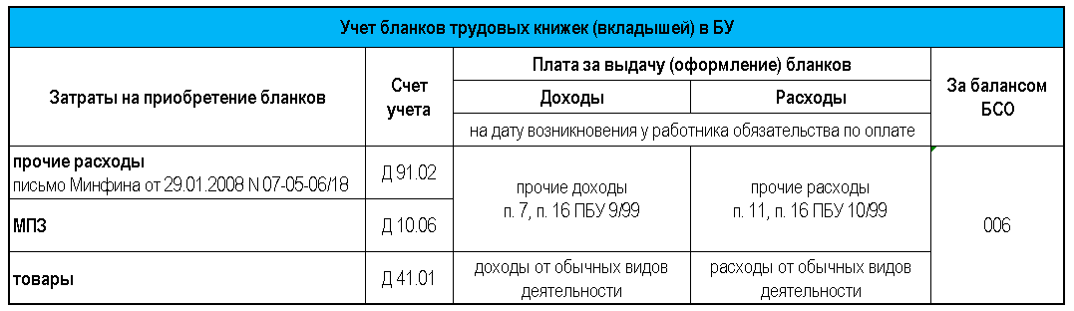

По учетной политике бланки трудовых книжек учитываются в составе МПЗ.

НДС начисляется на дату передачи трудовых книжек, и на эту же дату нужно отразить эту операцию в Книге продаж:

- работодатель обязан оформить трудовую книжку при заключении трудового договора впервые (ст. 65 ТК РФ);

- при выдаче трудовой книжки с работника взимается плата за ее бланк (п. 47 Правил ведения и хранения трудовых книжек, утв. Постановлением Правительства РФ от 16.04.2003 N 225);

- выдача сотрудникам трудовых книжек/вкладышей (в т. ч. за плату по стоимости приобретения) признается реализацией товаров, облагаемой НДС (п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ).

- Поступление трудовых книжек. Документ Поступление (акт, накладная) ;

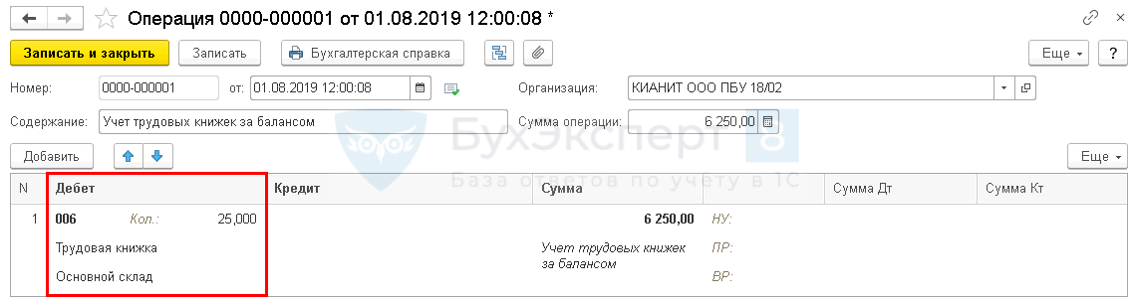

- Учет трудовых книжек на забалансовом счете Дт 006. Документ Операция, введенная вручную ;

- Оформление трудовой книжки работнику. Документ Реализация (акт, накладная) . На основании документа Реализация (акт, накладная) создать документ Счет-фактуру выданный ;

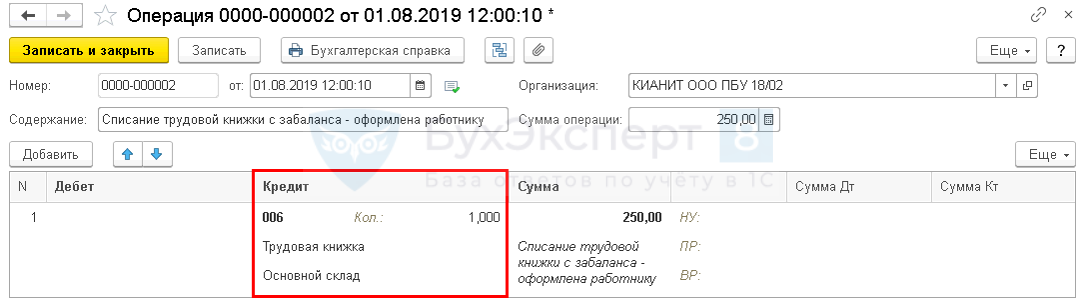

- Списание трудовой книжки с забалансового счета Кт 006. Документ Операция, введенная вручную ;

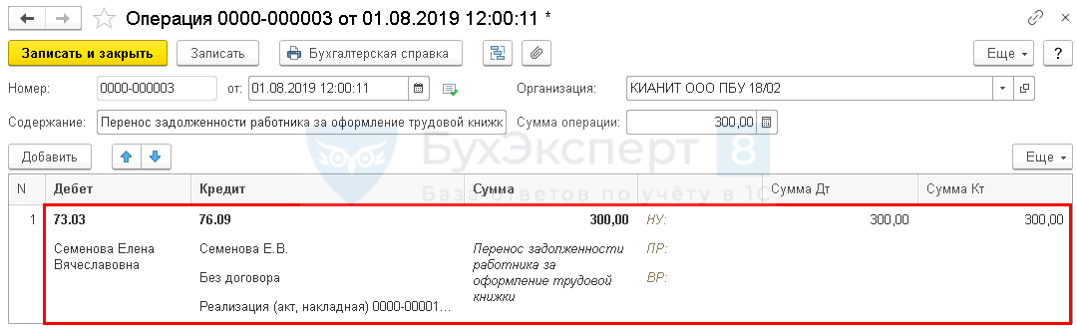

- Перенос задолженности работника за оформление трудовой книжки. Документ Операция, введенная вручную ;

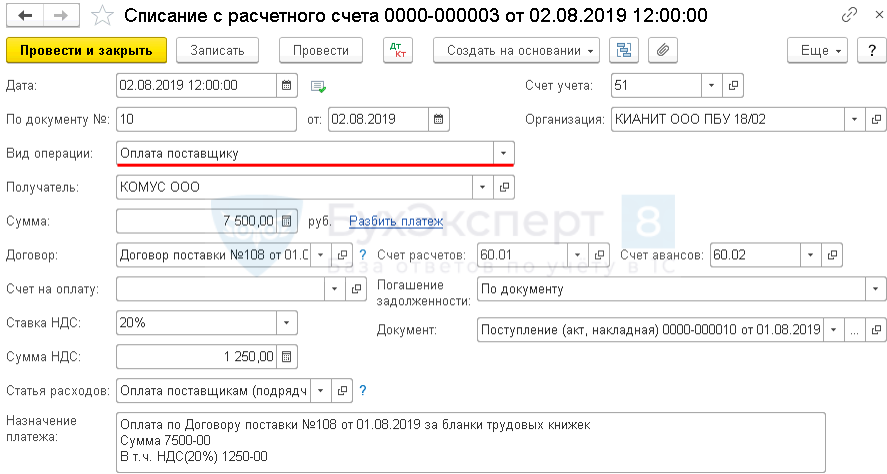

- Оплата за трудовые книжки. Документ Списание с расчетного счета – Оплата поставщику ;

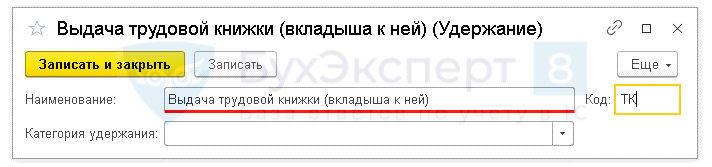

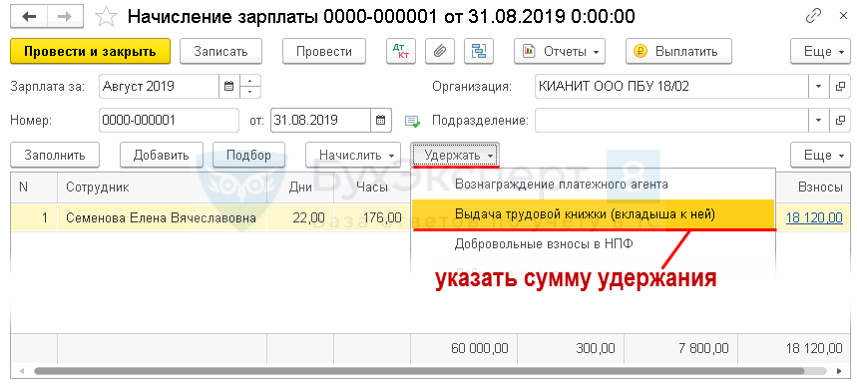

- Создать вид удержания, например, Удержание за трудовые книжки ;

- При расчете зарплаты в документе Начисление заработной платы на вкладке Удержание добавить созданное удержание;

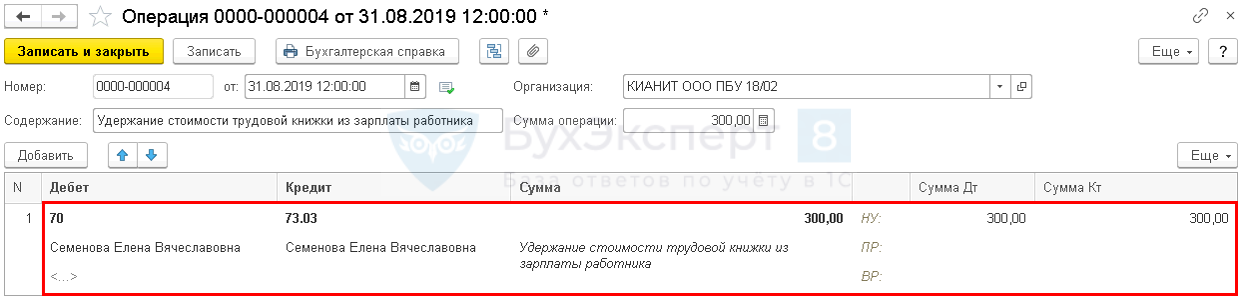

- Удержание стоимости трудовой книжки из зарплаты работника. Документ Операция, введенная вручную .

Поступление трудовых книжек.

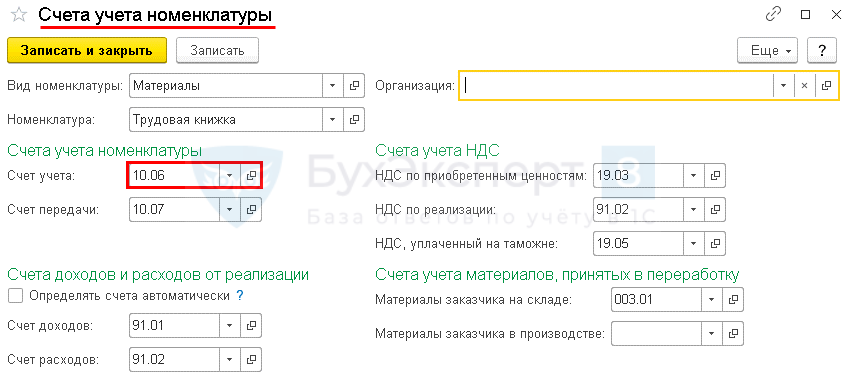

Справочники – Товары и услуги – Номенклатура – ссылка Счета учета номенклатуры .

Учет трудовых книжек на забалансовом счете.

Счет 006 Бланки строгой отчетности.

Оформление трудовой книжки работнику.

Списание трудовой книжки с забалансового счета.

Перенос задолженности работника за оформление трудовой книжки.

Оплата за трудовые книжки.

Создать вид удержания за трудовые книжки: Зарплата и кадры – Справочники и настройки – Настройки зарплаты – Расчет зарплаты – Удержания .

Начисление заработной платы на вкладке Удержание добавить созданное удержание.

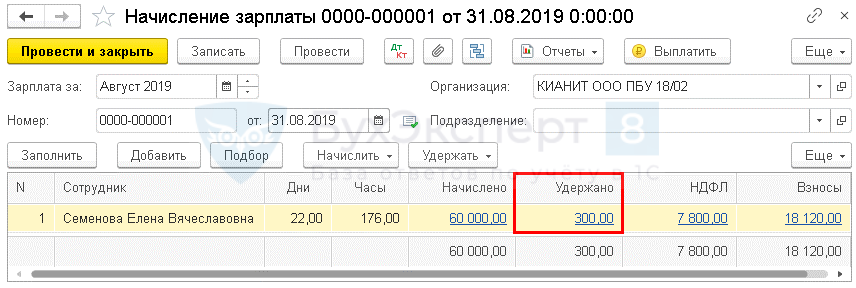

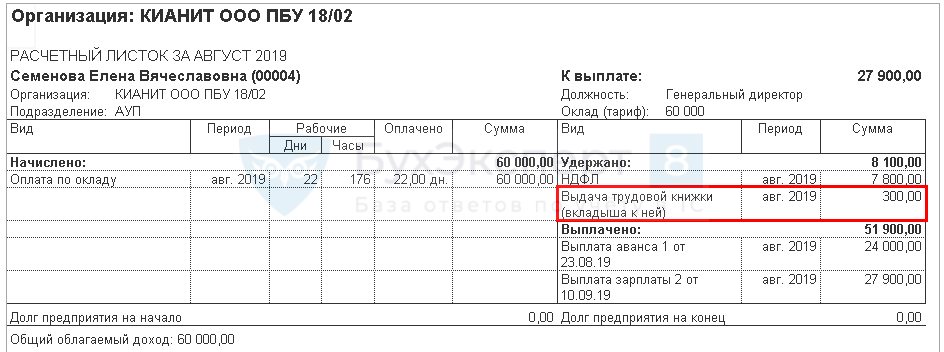

Удержание учтено при Начислении зарплаты .

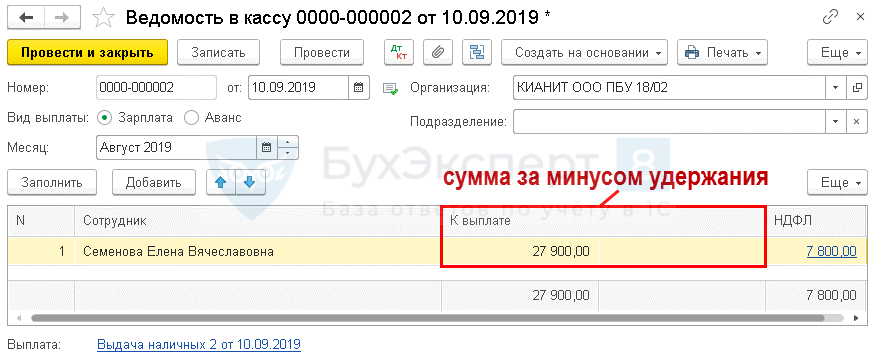

Ведомость на выплату.

Зарплата и кадры – Зарплата – Отчеты по зарплате – Удержания из зарплаты .

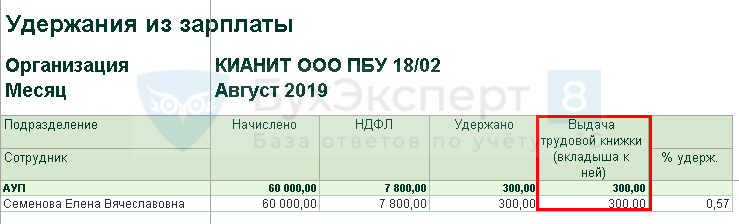

Удержание стоимости трудовой книжки из зарплаты сотрудника.

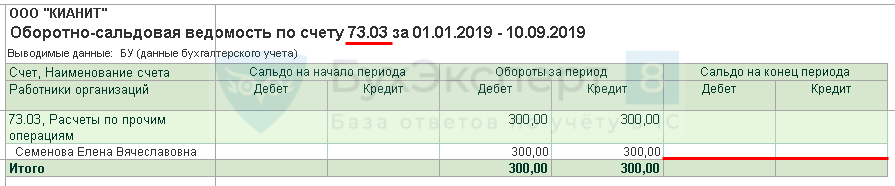

Контроль задолженности по ОСВ (карточке) по счету 70, 73.03.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Судьи признали неправомерным отказ ФСС в зачете пособий из-за отсутствия трудовых книжекФСС РФ провел камеральную проверку страхователя и отказал ему в.

- Объявлены планы 1С по реализации электронных трудовых книжек (ЭТК)Законопроект по электронным трудовым книжкам проходит последние стадии утверждения. Разработчики.

- Суть введения электронных трудовых книжек (из записи эфира от 26 мая 2022 г.).

- Ошибки в учете мероприятий для электронных трудовых книжек (из записи эфира от 7 июля 2022 г.).

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Выбытие / Кадры / Отгрузка / Поступление / Принятие к вычету |

| Объекты / Виды начислений: | |

| Последнее изменение: | 01.11.2019 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2022 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2022 году, о которых нужно знать бухгалтеру

Алгоритм альтернативного перехода на ФСБУ 6/2022 «Основные средства» в 1С

[29.10.2022 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

[11.10.2022 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Лучший вебинар, в котором участвовала в этом месяце. Спасибо!

Нужен ли бухгалтерский учет трудовых книжек?

- Обязателен ли бухгалтерский учет трудовых книжек на предприятии?

- В качестве какого объекта учитывать трудовую книжку?

- Доводы в пользу того, что трудовая книжка не товар

- Какие проводки применять при покупке-списании трудкнижки в «1С» и других программах?

- Какие журналы учета трудкнижек должны использоваться?

- Технические нюансы: как прошить журнал учета трудовых книжек

- Применение пломбы и сургучной печати

- Нарушения в учете трудовых книжек: ответственность

- Итоги

Обязателен ли бухгалтерский учет трудовых книжек на предприятии?

С 01.09.2022 действуют новые правила ведения и хранения бумажных трудовых книжек. В том числе по новому порядку более не требуется применять установленные унифицированные формы книг и журналов учета книжек, а нужно утвердить собственные.

Что касается самих трудовых книжке нового образца, то их нужно будет применять с 01.01.2023. Надо ли обменивать старые трудовые работников на новые и что делать с неизрасходованными к 2023 году бланками старого образца, читайте здесь.

Как вести трудовые книжки по новым правилам, подробно разъясняется в готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Напомним! С 2022 года заводить бумажную трудовую книжку для работника, который впервые устаивается на работу, не нужно. На такого работника оформляйте только электронную версию документа. Подробности см. здесь.

Приобретение работодателем бланков трудовых книжек, как и любая другая хозяйственная операция, подлежит отражению в бухгалтерском учете. Списание трудовых книжек также подлежит учету. Таким образом, ведение бухгалтерского учета трудовых книжек— обязательная процедура для организаций. Если же работодатель — ИП, он будет вести учет трудкнижек только в части соблюдения требований по их заполнению и хранению.

Узнать больше о специфике ведения и хранения трудкнижек вы можете в статье «Инструкция по заполнению трудовых книжек».

В качестве какого объекта учитывать трудовую книжку?

Вопрос этот законодательно не урегулирован и остается до сих пор спорным. На наш взгляд, верен следующий подход:

- Трудовая книжка принимается к учету как бланк строгой отчетности (БСО), поскольку она законодательно признается таковой в период между моментом ее приобретения у поставщика и моментом оформления на сотрудника (п. 42 Правил).

- С момента оформления бланка на сотрудника объектом учета становится задолженность работника за оформленную на него трудкнижку. Впоследствии в учете отражается операция по погашению задолженности (или факт ее отнесения в расходы).

Вместе с тем финансовое ведомство (письмо Минфина от 19.05.2017 № 03-03-06/1/30818) этот вопрос рассматривает так:

- трудкнижки следует принимать к учету с выделением НДС (то есть как ТМЦ);

- при взимании компенсации возникает внереализационный доход, а при неосуществлении компенсации — безвозмездная реализация.

Иначе говоря, в рамках предложенной Минфином схемы предполагается ведение учета трудкнижек с применением счета 41.

В то же время в более ранних разъяснениях, например в письме от 10.06.2009 № 03-01-15/6-305, Минфин приводит совершенно иные тезисы — о том, что:

- трудовые книжки закупаются работодателем не в целях реализации сотрудникам;

- предоставление трудкнижки работнику — не услуга.

С учетом противоречивых позиций чиновников предприятию необходимо оценить самостоятельно все возможные риски и выбрать оптимальную схему учета, которую необходимо закрепить в учетной политике. Однако наше мнение: трудовая книжка не является товаром, и сейчас мы расскажем почему.

Доводы в пользу того, что трудовая книжка не товар

Трудкнижку не следует считать товаром, поскольку:

- Товар — это имущество, которое реализуется или же подлежит реализации, то есть передаче от одного лица другому на возмездной основе (п. 3 ст. 38 НК РФ, п. 1 ст. 39 НК РФ). Передача товара на возмездной основе закрепляется договором (ст. 423 ГК РФ). Договор (или сделка) предполагает волеизъявление 2 и более сторон (ст. 154 ГК РФ, п. 50 постановления Пленума Верховного Суда РФ от 23.06.2015 № 25). В то же время передача трудкнижки от работодателя к работнику происходит не в силу их волеизъявления, а в силу предписаний ТК РФ и Правил. Фактически закон обязует их осуществить правоотношение в виде передачи трудкнижки, в то время как граждане и юрлица свободны в заключении договоров (п. 1 ст. 421 ГК РФ).

- Согласно пп. 3–4 Порядка, утвержденного приказом Минфина РФ от 22.12.2003 № 117н, единственным «легальным» продавцом книжек является ГОЗНАК (или уполномоченные организации). Иные лица их реализовать не вправе (апелляционное определение Брянского облсуда от 07.05.2013 по делу № 33 1206/ 2013).

- Компания, взимающая с сотрудника плату за трудкнижку, получает сумму, не большую и не меньшую, чем она потратила, то есть фактически возмещает собственные затраты на ее приобретение. Реализацией такие операции не признаются (постановление Федерального арбитражного суда Северо-Западного округа от 02.03.07 № А56-44214/2006).

Есть и еще один нюанс: взимание компенсации предусмотрено только Правилами, в то время как ТК РФ — более высокий по правовой иерархии законодательный акт — о ней не упоминает и не ставит перед работодателем такой обязанности.

Какие проводки применять при покупке-списании трудкнижки в «1С» и других программах?

Факт приобретения трудкнижки в рамках схемы, которую мы предлагаем, отражается в бухрегистрах проводкой Дт 76 Кт 51 (в сумме, соответствующей закупочной цене бланков).

Далее книжки до внесения в них первой записи ставятся на забалансовый учет как БСО — проводкой Дт 006.

При оформлении экземпляра трудовой книжки на работника в регистрах отражается факт списания бланка — Кт 006. Одновременно отражается задолженность работника перед работодателем: Дт 73 Кт 76 (в сумме, которая соответствует закупочной цене бланка).

При компенсировании стоимости книжки работником фиксируется удержание суммы из его зарплаты: Дт 70 Кт 73 (или Дт 50 Кт 73, если компенсация прошла через кассу).

Если сотрудник отказался компенсировать стоимость трудкнижки (а у него, как мы уже знаем, есть на это право), в регистрах отражается возникновение прочего расхода: Дт 91 Кт 73.

Узнать больше об особенностях учета БСО в «1С» вы можете в статье «Порядок ведения учета БСО в “1С:Бухгалтерия” (нюансы)».

Какие журналы учета трудкнижек должны использоваться?

В соответствии с п. 40 Правил, утвержденных приказом Минтруда России от 19.05.2022 № 320н, работодатель должен самостоятельно разработать и вести журналы по учету:

Формы журналов, действующие до 31.08.2021, утвержденные постановлением Минтруда России от 10.10.2003 № 69, утратили силу. Но их можно взять за основу при разработке собственных книг (журналов). Скачать формы можно бесплатно по ссылкам ниже.

- Журнал учета чистых бланков и вкладышей — то есть приходно-расходной книги, в которой указываются сведения о поставщиках БСО. За ее ведение, как правило, отвечает бухгалтерия.

- Журнал учета заполненных трудовых книжек и вкладышей. Ведение этого документа обычно в компетенции кадровой службы.

Срок хранения журналов (приказ Росархива России от 20.12.2019 № 236):

- учета бланков в архиве организации — 5 лет;

- учета трудкнижек и вкладышей — 75 лет.

Технические нюансы: как прошить журнал учета трудовых книжек

Технология прошивки журналов учета трудкнижек нигде законодательно не закреплена. Для решения этого вопроса предлагаем вам воспользоваться рекомендациями Минфина, отраженными в письме от 29.10.2015 № 03-02-РЗ/62336 и касающимися правил подготовки копий документов, истребуемых ФНС при налоговых проверках.

Итак, Минфин советует:

- осуществлять сшивание прочной нитью 2–4 проколами при выводе нити на оборотную сторону документа;

- скреплять сшиваемый документ подписями ответственных лиц с указанием их Ф. И. О.;

- указывать сведения о количестве листов, дате подписания журнала;

- сшивать документ так, чтобы любая его страница могла быть легко прочитана или отксерокопирована.

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

С 1 сентября 2022 г. опломбировать книгу (журнал) по учету движения трудовых книжек и вкладышей не нужно, поскольку Порядком ведения и хранения трудовых книжек такое требование не предусмотрено. Исключение. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение, чтобы узнать в каких случаях книга должна быть опломбиирована.

Применение пломбы и сургучной печати

Если для работодателя предпочтительнее пломба, то она должна быть изготовлена с помощью специального устройства, порядок применения которого регламентируется ГОСТ 31282-2004.

Такое устройство должно:

- иметь признаки идентификации;

- защищать журнал от несанкционированных изменений в его структуре;

- обеспечивать защиту пломбы от намеренного нарушения ее целостности.

В числе самых удобных пломб, которые предусмотрены указанным ГОСТ, — пленочные. В их структуре есть участки, на которых можно фиксировать дату опломбирования документа.

Работодателю также следует издать локальный НПА, регламентирующий:

- порядок применения пломбирующих устройств;

- порядок учета пломб (например, в отдельном журнале);

- действия работников при обнаружении нарушения целостности пломб.

Что же касается применения сургучной печати, то оно может выглядеть менее предпочтительным в сравнении с пломбами, поскольку:

- сургуч может рассыпаться со временем (в то время как рассматриваемые журналы имеют длительный срок хранения);

- сургуч перед применением нужно разогревать с помощью потенциально огнеопасных устройств, и их использование в офисе работодателя может быть нежелательным.

Но если опечатывание сургучом все же выбрано, на уровне локального же НПА следует закрепить:

- формат печати (ее содержание);

- порядок применения печати сотрудниками;

- перечни документов, которые заверяются такой печатью.

Нарушения в учете трудовых книжек: ответственность

Нарушения в учете трудовых книжек, которые приводят к несвоевременному снабжению сотрудников трудкнижками, могут быть поводом для применения к работодателю следующих санкций, предусмотренных п. 1 ст. 5.27 КоАП РФ:

- штрафа в 1 000–5 000 рублей для работодателей в статусе ИП и должностных лиц;

- штрафа в 30 000–50 000 рублей для работодателей в статусе юрлиц.

Нарушение порядка бухучета трудкнижек может привести к штрафу в размере 5000–10 000 рублей, налагаемому на должностное лицо (п. 1 ст. 15.11 КоАП РФ).

В обоих случаях повторные нарушения приводят к существенному ужесточению санкций.

В случае если трудкнижки будут утеряны из архива предприятия при личном попустительстве работодателя, то к руководителю фирмы могут быть применены санкции, предусмотренные ст. 325 УК РФ: штраф в размере до 200 000 рублей, исправительные работы, лишение свободы.

Узнать больше о порядке несения предприятием ответственности за нарушения в порядке учета и хранения трудкнижек вы можете в статье «Какова ответственность за неприменение или утерю БСО?».

Итоги

Бухгалтерский учет трудовых книжек— обязательная процедура для организаций. Выбор счетов для его ведения — вопрос очень спорный и неоднозначно трактуемый чиновниками. Мы предлагаем применять схему, при которой трудкнижки принимаются к учету в качестве БСО.

Узнать больше об особенностях учета трудовых книжек вы можете в статьях:

Нормы рабочего времени: производственный календарь на 2022 год

Мы собрали информацию о всех официальных праздниках и переносах выходных дней в наступающем году и напоминаем о правилах расчета рабочего времени на неделю, месяц и год. В конце статьи вы найдете производственный календарь, который можно скачать или распечатать.

Праздничные дни: работа и отдых

Перечень официальных российских праздников содержится в ст. 112 ТК РФ:

- Новогодние каникулы и Рождество — с 1 по 8 января;

- День защитника Отечества — 23 февраля;

- Международный женский день — 8 марта;

- Праздник весны и труда и День Победы — 1 и 9 мая;

- День России — 12 июня;

- День народного единства — 4 ноября.

Постановлением Правительства РФ от 10.07.2019 № 875 утверждены переносы в 2022 году. Их немного:

- с 4 января (суббота) на 4 мая (понедельник);

- с 5 января (воскресенье) на 5 мая (вторник).

Работники на пятидневной рабочей неделе будут отдыхать:

- с 1 (среда) по 8 января (среда);

- с 22 (суббота) по 24 февраля (понедельник);

- с 7 (суббота) по 9 марта (понедельник);

- с 1 (пятница) по 5 мая (вторник);

- с 9 (суббота) по 11 мая (понедельник);

- 12 июня (пятница);

- 4 ноября (среда).

Сокращенными рабочими днями станут:

- 30 апреля (четверг);

- 8 мая (пятница);

- 11 июня (четверг);

- 3 ноября (вторник);

- 31 декабря (четверг).

В 2022 году сотрудники на пятидневке будут работать 248 дней, а отдыхать — 118.

У сотрудников, работающих шесть дней в неделю, выходных заметно меньше: всего 66 в противовес 300 рабочим. Большая часть переносов не коснется их, поскольку суббота считается не выходным днем, а рабочим.

График отдыха на шестидневке:

- с 1 (среда) по 8 января (среда);

- 23 (воскресенье) и 24 февраля (понедельник);

- 9 марта (понедельник);

- с 1 (пятница) по 5 мая (вторник);

- с 9 (суббота) по 11 мая (понедельник);

- 12 июня (пятница);

- 4 ноября (среда).

Для шестидневной рабочей недели сокращенные праздничные дни:

- 22 февраля (суббота);

- 7 марта (суббота);

- 30 апреля (четверг);

- 8 мая (пятница);

- 11 июня (четверг);

- 3 ноября (вторник);

- 31 декабря (четверг).

В эти дни рабочая смена сокращается на один час.

Нормы рабочего времени: как рассчитать?

Среднемесячное число рабочих дней при пятидневке: 248 / 12 = 20,67, а при шестидневке 300 / 12 = 25.

Максимальное число рабочих часов в неделю — 40, также возможны 36- и 24-часовые недели. Именно на эти цифры стоит ориентироваться при выстраивании графика работы организации.

Формула расчета рабочего времени на месяц выглядит следующим образом: недельная норма делится на количество календарных дней в неделе и умножается на количество рабочих дней в месяце. Из полученной суммы вычитаются часы, на которые сокращаются предпраздничные дни.

Пример. В марте 2022 года 31 календарный день, из них 21 — рабочий, 10 — праздничных и выходных. Сокращенных дней нет.

Норма рабочего времени в марте 2022 года составит:

- при 40-часовой неделе — 168 часов (40 часов / 5 дней × 21 день);

- при 36-часовой неделе — 151,2 часа (36 часов / 5 дней × 21 день);

- при 24-часовой неделе — 100,8 часа (24 часа / 5 дней × 21 день).

Если требуется рассчитать рабочее время на год, умножать нужно на количество рабочих дней не в месяце, а в году. Не забудьте учесть сокращение на час в предпраздничные дни.

Для 2022 года при пятидневной рабочей неделе формула будет выглядеть так:

(40 часов / 5 дней × 248 дней) – 5 часов = 1 979 часов.

Аналогично можно рассчитать нормы времени для 36- и 24-часовых недель.

Внимание: для шестидневного режима работы нормы рабочего времени те же — 40, 36 и 24 часа в неделю соответственно.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Какова нормальная продолжительность рабочего времени в неделю и за один рабочий день (смену)?

Трудовое законодательство определяет, что нормальная продолжительность рабочего времени для большинства работников не может превышать 40 часов в неделю. А для некоторых категорий работников установлена сокращенная продолжительность рабочего времени (подробнее о продолжительности сокращенного рабочего времени см. раздел “Рабочее время”, подраздел (тему) “Сокращенное рабочее время и неполное рабочее время”).

Максимальная продолжительность рабочего дня (смены) установлена законодательством только для отдельных категорий сотрудников:

для работников от пятнадцати до шестнадцати лет – 5 часов,

для работников от шестнадцати до восемнадцати лет – 7 часов;

для лиц, обучающихся в средних профессионального образовательных организациях, в возрасте от четырнадцати до шестнадцати лет – 2,5 часа, в возрасте от шестнадцати до восемнадцати лет – 4 часа;

для инвалидов – в соответствии с медицинским заключением;

для работников с вредными и (или) опасными условиями труда, если им установлена 36-часовая рабочей неделе – 8 часов;

для работников с вредными и (или) опасными условиями труда, если им установлена 30-часовая рабочая неделя и менее – 6 часов;

– для работников, труд которых непосредственно связан с движением транспортных средств (продолжительность их рабочего дня различается в зависимости от должности, вида транспорта, других условий труда).

Для остальных работников максимальная продолжительность ежедневной работы (смены) не установлена. Она определяется в каждой организации (у предпринимателя) правилами внутреннего трудового распорядка. Так, если работники предприятия относятся к “общей” категории сотрудников, для которых рабочая неделя не может превышать 40 часов, и на предприятии установлена 5-дневная рабочая неделя, то продолжительность рабочего дня может быть установлена, например, так:

– 8 часов ежедневно,

– в пятницу рабочий день уменьшается (например, на 1 час) за счет увеличения рабочих дней с понедельника по четверг (например, на 15 минут, и в итоге он составляет в эти дни 8 часов 15 минут).

При этом для всех категорий работников продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час.

Но если максимальную продолжительность рабочего времени за неделю или день (смену) невозможно соблюдать по условиям производства (работы), в организации может вводиться суммированный учет рабочего времени (это отражается в правилах внутреннего трудового распорядка). Тогда должна соблюдаться установленная продолжительность рабочего времени за учетный период (месяц, квартал, полугодие, год; для работников на работах с вредными и/или опасными условиями труда учетный период не может превышать трех месяцев).

Подробнее о продолжительности рабочего времени при суммированном учете см. раздел “Рабочее время”, подраздел (тему) “Сменная работа. Суммированный учет рабочего времени”.

Правовое обоснование

Согласно статье 91 ТК РФ нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

Статья 92 ТК РФ определяет категории работников, которым устанавливается сокращенная продолжительность рабочего времени в неделю.

Статья 94 ТК РФ определяет, что продолжительность ежедневной работы (смены) не может превышать:

для работников в возрасте от пятнадцати до шестнадцати лет – 5 часов, в возрасте от шестнадцати до восемнадцати лет – 7 часов;

для обучающихся по основным общеобразовательным программам и образовательным программам среднего профессионального образования, совмещающих в течение учебного года получение образования с работой, в возрасте от четырнадцати до шестнадцати лет – 2,5 часа, в возрасте от шестнадцати до восемнадцати лет – 4 часа;

для инвалидов – в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации.

Для работников, занятых на работах с вредными и (или) опасными условиями труда, где установлена сокращенная продолжительность рабочего времени, максимально допустимая продолжительность ежедневной работы (смены) не может превышать:

при 36-часовой рабочей неделе – 8 часов;

при 30-часовой рабочей неделе и менее – 6 часов.

Отраслевым (межотраслевым) соглашением и коллективным договором, а также при наличии письменного согласия работника, оформленного путем заключения отдельного соглашения к трудовому договору, может быть предусмотрено увеличение максимально допустимой продолжительности ежедневной работы (смены) по сравнению с продолжительностью ежедневной работы (смены), установленной частью второй статьи 94 для работников, занятых на работах с вредными и (или) опасными условиями труда, при условии соблюдения предельной еженедельной продолжительности рабочего времени, установленной в соответствии с частями первой – третьей статьи 92 Кодекса:

при 36-часовой рабочей неделе – до 12 часов;

при 30-часовой рабочей неделе и менее – до 8 часов.

Продолжительность ежедневной работы (смены) творческих работников средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, может устанавливаться коллективным договором, локальным нормативным актом, трудовым договором.

Статья 329 ТК РФ устанавливает, что особенности режима рабочего времени и времени отдыха, условий труда отдельных категорий работников, труд которых непосредственно связан с движением транспортных средств, устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в области транспорта, с учетом мнения соответствующих общероссийского профсоюза и общероссийского объединения работодателей. Эти особенности не могут ухудшать положение работников по сравнению с установленными настоящим Кодексом.

Согласно статье 95 ТК РФ продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час.

В непрерывно действующих организациях и на отдельных видах работ, где невозможно уменьшение продолжительности работы (смены) в предпраздничный день, переработка компенсируется предоставлением работнику дополнительного времени отдыха или, с согласия работника, оплатой по нормам, установленным для сверхурочной работы.

Накануне выходных дней продолжительность работы при шестидневной рабочей неделе не может превышать пяти часов.