Когда выплачиваются отпускные по трудовому кодексу

6 МИН

6 МИН

Как рассчитать отпускные

Каждому сотруднику полагается ежегодный основной отпуск, который оплачивает работодатель. О том, как рассчитать сумму к выплате, когда перечислить и какие налоги с неё заплатить, — в этом тексте.

Из чего состоят отпускные

Есть 3 типа отпусков:

- ежегодный оплачиваемый — основной и дополнительный;

- неоплачиваемый (за свой счёт, без сохранения заработной платы); есть разновидности — например, учебный или с последующим увольнением; в некоторых случаях такой отпуск может быть оплачиваемым;

- в связи с рождением ребёнка — по беременности и родам, по уходу за ребёнком.

В этой статье рассказываем только об основном оплачиваемом отпуске на круглогодичной работе. Его стандартная ежегодная продолжительность — 28 календарных дней. В первый год работы в компании воспользоваться им можно только через шесть месяцев, но по договорённости работник может получить оплачиваемый отпуск и раньше.

Отпускные — это средний дневной заработок, помноженный на количество дней отдыха. Нерабочие праздничные дни, которые входят в отпуск, не оплачиваются.

Почему отпускные всегда меньше зарплаты

Средний дневной заработок (СДЗ) — база отпускных — считается по календарным дням, поэтому обычно он меньше стоимости одного рабочего дня.

К примеру, оклад составляет 100 000 рублей. Если в месяце 22 рабочих дня, за каждый из них сотрудник получает примерно 4545 рублей. При расчёте СЗД берётся среднемесячное количество дней в году, которое равно 29,3 дня. При делении 100 000 рублей на 29,3 дня сумма выходит меньше — 3412 рублей.

Так, если в сентябре 22 рабочих дня, а в июне — 20, то один рабочий день в июне стоит дороже, чем в сентябре.

Как рассчитать сумму к выплате

Для расчёта отпускных используют следующую формулу:

средний дневной заработок (СДЗ) = доход за расчётный период ÷ отработанное время в календарных днях

В сумму дохода за расчётный период (последние 12 месяцев или меньше в случае неполного года работы) входят надбавки и премии за последний год, но в неё не включают другие выплаты: больничные, отпускные, материальную помощь, командировочные и всё, что не предусмотрено системой оплаты труда.

Допустим, доход за последние 12 месяцев составляет 390 000 рублей. Из них 20000 — это командировочные и больничный.

Срок больничного — девять дней в августе. Получается, полностью отработанными считаются 11 месяцев из 12, то есть 322,3 календарного дня (29,3 × 11).

Считаем количество календарных дней, пришедшихся на отработанный период в августе: (31 − 9) ÷ 31 × 29,3 = 20,79.

Отпускные будут начисляться исходя из такого количества дней: 322,3 + 20,79 = 343,09.

(390 000-20 000) руб. / 343,09 дня= 1078,43423 руб.

Значит, сумма отпускных за две недели — 15 098,0792 рубля.

Сроки выплаты отпускных

Отпускное пособие нужно выплатить не позднее чем за три календарных дня до начала отпуска. В случае задержки выплаты пособия по вине компании работнику положена денежная компенсация в размере не ниже 1/150 ключевой ставки ЦБ РФ от невыплаченных сумм за каждый день задержки.

Какие налоги надо заплатить

Согласно ТК РФ, если отпуск оплачен работодателем, сумма отпускных облагается налогами. НДФЛ — 13 % для резидентов РФ и 30 % для нерезидентов — удерживается в день выплаты отпускных. Крайний срок перечисления налога назначен на последнее число месяца, в котором оплачен отпуск работника.

Кроме того, с отпускных нужно заплатить страховые взносы. Их начисляют за тот же отчётный период, что и отпускные, и переводят в бюджет не позднее 15-го числа следующего месяца.

Компенсация за неиспользованный отпуск

Деньги за дни неиспользованного ежегодного отпуска выплачивают в день увольнения работника или, если речь об увольнении не идёт, а количество накопившихся дней превышает 28, по письменному заявлению сотрудника. Во втором случае компенсацию выплачивают только за дни, которые не использованы в течение прошлых лет.

Размер компенсации считают так же, как отпускные: доход за последние 12 месяцев делят на фактически отработанное за этот период время, а потом умножают на количество неиспользованных дней отпуска.

При этом важную роль играет стаж: сотрудник получает 28 дней отдыха за каждый год, а срок работы округляют до количества месяцев. Если сотрудник отработал два года и семь с половиной месяцев, его стаж составит два года и восемь месяцев.

Нельзя заменить компенсацией отпуска: беременным женщинам, работникам в возрасте до 18 лет, а также сотрудникам, занятым на вредных работах.

Как и когда выплачивать отпускные: напоминание для кадровиков и бухгалтеров

Что такое отпускные

Начнем с основ. Сотрудник, уходящий в ежегодный оплачиваемый отпуск, имеет право на выплату среднего заработка за весь отпускной период. Такая денежная выплата называется отпускными.

Ежегодный оплачиваемый отпуск — это период отдыха, гарантированный трудовым законодательством работникам. Отпуск оплачивается работодателем и длится в общем случае 28 календарных дней.

Минимальный срок, за который должны быть выплачены отпускные, составляет три дня до начала отпуска (ч. 9 ст. 136 ТК РФ). Осталось разобраться, три календарных или рабочих дня имеются в виду.

Календарные или рабочие?

Действительно, формулировка, использованная в ст. 136 ТК РФ, не содержит уточнений, перечислять отпускные за три календарных или рабочих дня. Однако по общему правилу, если сроки выполнения обязательств не установлены в рабочих днях, их следует исчислять в календарных (ст. 14 ТК РФ).

При этом если окончание срока приходится на выходной или нерабочий праздничный день, то отпускные перечисляются в предшествующий рабочий день (ч. 8 ст. 136 ТК РФ, Письмо Роструда от 30.07.2014 № Таким образом, правильно, когда отпускные перечисляются за три календарных дня до начала отпуска.

Но есть еще загвоздка: надо ли в трехдневный срок засчитывать сам день выплаты отпускных? Роструд, к сожалению, этот момент не поясняет, зато по этому вопросу есть арбитражная практика.

Что говорят суды

У судей насчет того, входит ли день выплаты отпускных в трехдневный срок, единства нет. Некоторые их них полагают, что входит (определения Кемеровского облсуда от 26.01.2017 № 33-942/2017, Ленинградского облсуда от 06.08.2015 № 33-3731/2015).

Другие же арбитры говорят, что между датой начала отпуска и датой выплаты отпускных должно пройти три полных дня, отсчитываемых с 00 ч. 00 мин. (решения Пермского краевого суда от 23.01.2018 № 21-46/2018, Челябинского облсуда от 17.09.2015 № 11-11043/2015).

Учитывая сложившуюся арбитражную практику, безопаснее выдавать отпускные не за три дня до отпуска, а за четыре.

Так, если работник идет в отпуск с 16 августа, выдать отпускные лучше не позднее 12 августа. Если выплатите их 13 августа, до начала отпуска может не пройти три полных дня.

Еще больше об отпуске и отпускных в 2022 году рассказал эксперт в записи вебинара на «Клерке»: посмотреть можно прямо сейчас.

Ответственность за просрочку выплаты отпускных

Невыплата работнику отпускных в установленный законодательством срок может обернуться штрафом (ч. 6 ст. 5.27 КоАП РФ). Причем к ответственности привлекут не только организацию, но и должностное лицо компании, например, директора.

- для юрлица — от 30 000 до 50 000 руб.;

- для должностного лица — от 10 000 до 20 000 руб. (или предупреждение);

- для ИП — от 1 000 до 5 000 руб.

При повторном нарушении штраф за неперечисление отпускных в срок возрастет.

Кроме того, за несвоевременную выплату отпускных работник вправе получить компенсацию (ст. 236 ТК РФ), которую рассчитывают исходя из количества дней просрочки и действующей ставки Банка России. Компенсацию работодатель должен самостоятельно начислить работнику, и даже тогда, когда вины компании в просрочке «отпускного» платежа нет.

Можно ли выплатить отпускные пораньше?

Ответ на этот вопрос содержится в Письме Роструда от 14.05.2022 № ПГ/20884-6-1. Ведомство сообщает, что ТК РФ не содержит запрещений на перечисление отпускных в более ранний срок. Поэтому выплатить деньги работнику, уходящему в отпуск, можно и ранее трехдневного срока.

Как выдавать отпускные

Есть два правила, как выдавать отпускные: за три дня до отпуска и после приказа директора. Перечислять отпускные на зарплатную карту или выдавать наличными, зависит от трудового договора.

Деньги — за три дня до отпуска

В Трудовом кодексе есть фраза: «Оплата отпуска производится не позднее чем за три дня до его начала». Кажется, всё понятно: сотрудник идет в отпуск в четверг — значит, отпускные получает в понедельник. Но есть спорный момент.

Отсчитывать три дня можно по-разному: по часам, по рабочим или календарным дням, с днем выдачи денег или без него. Трудовой кодекс не уточняет, какой способ верный. Но есть судебная практика.

Не учитывать день выплаты. Если отпуск в пятницу, а отпускные перечислили во вторник, это может стать нарушением. Некоторые суды не включают день выплаты в срок.

В Перми суд хотел оштрафовать бухгалтера компании «Полигон» на 3000 рублей за задержку отпускных. Нарушением посчитали выплату отпускных за два календарных дня до отпуска. День выплаты не учитывался:

- отпуск с 18 января, а отпускные перевели 15 января;

- отпуск с 9 марта, отпускные — 6 марта;

- отпуск с 14 июля, оплата — 11 июля.

Но позже выяснилось, что срок давности по этим нарушениям уже истек: с задержки отпускных прошло больше года.

Не включать выходные и праздники. Когда день выплаты отпускных совпадает с выходным или праздником, работодатель обязан заплатить сотруднику накануне.

Мой совет: выплачивать отпускные за четыре рабочих дня, чтобы при любом способе подсчета не было нарушения. Допустим, отпуск начинается в понедельник, тогда отпускные переводим в среду предыдущей недели. Для этого и приказ делают раньше.

Понадобится приказ директора

Бухгалтерия платит сотрудникам отпускные, когда получает приказ директора «О предоставлении отпуска». Приказ должен быть готов в день выплаты отпускных. Если следовать моему совету, получается, за четыре рабочих дня до отпуска.

В приказе есть строчка: ежегодный оплачиваемый отпуск на столько-то дней и даты. Директору или кадровику нужно вписать, на сколько дней сотрудник идет в отпуск. По этим дням считаются отпускные.

Приказ нужен для отпускных. А для самого отпуска понадобится чуть больше документов: график отпусков, уведомление об отпуске, а еще заявление, но не всегда.

Сотрудник уходит в отпуск без заявления

Отпускные переводят на зарплатную карту или выдают наличными

Выдавать отпускные наличными или переводить на карту, зависит от трудового договора.

Чтобы платить отпускные на карту, есть три условия:

- в трудовом договоре есть пункт о безналичной оплате;

- сотрудник указал счет, на который хочет получать деньги;

- дал согласие на обработку персональных данных. Обычно такое согласие подписывают вместе с трудовым договором.

Правило такое: каким способом компания платит зарплату, таким же выдает отпускные.

Если по договору работодатель перечисляет на карту, но в этот раз сотрудник хочет получить наличными, он пишет заявление в свободной форме: прошу выдать отпускные наличными.

Штраф, если не платить отпускные — статья 5.27 Административного кодекса

За невыплату и задержку отпускных есть штрафы:

- для должностного лица, например директора компании — до 30 000 рублей или запрет работать директором на 1—3 года;

- ИП — до 30 000 рублей;

- компании — до 100 000 рублей.

Кроме штрафов начисляется пеня. За каждый день задержки отпускных работодатель платит 0,051% от суммы. Процент считают как 1/150 ставки Центробанка.

Счет для ИП и ООО в Модульбанке

Удобный сервис, недорогие тарифы, защита от блокировок по 115ФЗ

Расчет отпускных в 2022 и 2022 году: правила и калькулятор

Контур.Бухгалтерия — 14 дней бесплатно!

Автоматизированный расчет отпускных в несколько кликов. Экономьте свое время.

Каждый сотрудник, работающий по трудовому договору, имеет право на оплачиваемый отпуск длиной 28 дней ежегодно. Бухгалтеры по зарплате и сами наемные работники заинтересованы в том, чтобы правильно рассчитать размер отпускных. Мы приведем правила расчета отпускных в 2022 году и расскажем, как сделать это с помощью онлайн-калькулятора.

Онлайн-калькулятор отпускных в 2022 году

Калькулятор отпускных от сервиса Контур.Бухгалтерия поможет рассчитать сумму выплат для отпусков различного вида, учтет больничные, отгулы и изменения в размере оклада. Калькулятор доступен бесплатно и без регистрации, его расчеты отвечают всем требованиям закона. Пользоваться им очень просто:

- Во вкладке «Исходные данные» обозначьте период отпуска, его вид и границы расчетного периода. Укажите периоды исключения и повышение зарплаты, если они были.

- Во вкладке «Сводная таблица» введите данные о ежемесячных начислениях сотруднику за расчетный период.

- Во вкладке «Итоги» вы увидите сумму отпускных и приблизительную сумму НДФЛ к удержанию (для точного расчета НДФЛ нужно учитывать вычеты, налог и начисления).

Расчет займет пару минут. Если вы работаете по трудовому договору, добавьте наш калькулятор в «Закладки», и вы всегда сможете узнать сумму своих отпускных. Если вы бухгалтер предприятия, оцените удобство работы с калькулятором. В Контур.Бухгалтерии много других инструментов для ведения учета и начисления зарплаты.

Бесплатные калькуляторы больничных, декретных, отпускных — это наши виджеты в открытом доступе. Если вы хотите быстро и легко начислять зарплату, вести учет и отправлять отчетность через интернет, зарегистрируйтесь в онлайн-сервисе Контур.Бухгалтерия. Первые 14 дней работы для каждого нового пользователя — бесплатны.

Когда сотрудник может взять отпуск

Отпускные — это денежная выплата работнику перед отпуском, она представляет собой среднюю зарплату сотрудника за дни отдыха. Правила предоставления отпусков прописаны в 19 главе ТК РФ. В календарном году работник может взять 28 дней отпуска — разбить этот период на части или использовать целиком. В первый отпуск по закону можно уйти после 6 месяцев непрерывной работы на одном месте. Но по договоренности с руководством отпуск можно взять и раньше. Если сотрудник работает больше года, то отпуск берется в любое время.

Отпускные — это денежная выплата работнику перед отпуском, она представляет собой среднюю зарплату сотрудника за дни отдыха. Правила предоставления отпусков прописаны в 19 главе ТК РФ. В календарном году работник может взять 28 дней отпуска — разбить этот период на части или использовать целиком. В первый отпуск по закону можно уйти после 6 месяцев непрерывной работы на одном месте. Но по договоренности с руководством отпуск можно взять и раньше. Если сотрудник работает больше года, то отпуск берется в любое время.

Когда сотрудник идет в отпуск, бухгалтерия начисляет ему отпускные. Другой случай, когда это нужно сделать — увольнение сотрудника: тогда он получает денежную компенсацию за неиспользованные дни отпуска. Если работник не уходит в оплачиваемый отпуск больше двух лет — это грубое нарушение правил организации труда, даже если работник согласен получить отпускные вместо самого отпуска.

Есть вопрос: удерживается ли с отпускных НДФЛ и платятся ли страховые взносы? Закон говорит, что да. Взносы нужно рассчитать в том же месяце, в котором были начислены отпускные, и уплатить их не позднее 15-го числа следующего месяца. А НДФЛ удерживаем при выплате отпускных и перечисляем в бюджет не позднее последнего числа месяца.

Дополнительный отпуск

На ежегодные дополнительные оплачиваемые отпуска имеют право работники, перечисленные в ст. 116 ТК РФ:

- занятые на вредных и опасных производствах;

- с ненормированным рабочим днем;

- работающие в районах Крайнего Севера, приравненных к ним территориях, и в остальных районах Севера, где установлены РК и процентные надбавки к зарплате;

- выполняющие работы особого характера и другие.

По усмотрению работодателя, дополнительный оплачиваемый отпуск предоставляется и сотрудникам, которые не имеют на него права, но тогда порядок предоставления допотпуска нужно прописать в коллективном договоре или локальном нормативном акте. В отличие от обычных отпусков, из календарных дней дополнительного оплачиваемого отпуска исключаются нерабочие праздники.

Сроки выплаты отпускных, НДФЛ и взносов

Общее правило для выплаты отпускных — не позднее чем за три дня до начала отпуска (ст. 136 ТК РФ). Если работник уходит в отпуск в понедельник, Роструд считает крайним сроком выплаты пятницу (письмо Минтруда от 30 июля 2014 № 1693-6-1).

НДФЛ с отпускных в 2022 году перечисляйте до последнего дня месяца включительно, в котором их выдали. Страховые взносы перечисляйте до 15 числа включительно в месяц после выплаты отпускных.

Как рассчитать отпускные

Прежде всего бухгалтерия обозначает расчетный период, за который полагается отпуск, и вычисляет совокупный заработок сотрудника за это время. В совокупный заработок входят: зарплата, премии, надбавки и доплаты, выплаты за особые условия труда, натурдоход. В совокупный заработок не входят: материальная помощь, больничные и декретные, командировочные, возмещение расходов на питание.

После этого нужно рассчитать среднедневной заработок. Если сотрудник работал предыдущие 12 месяцев без исключаемых периодов (больничных, отгулов), то среднедневной заработок рассчитывается по формуле, утвержденной в постановлении Правительства № 922:

Среднедневной заработок = Совокупный заработок / 12 × 29,3 (среднемесячное число календарных дней).

Если сотрудник работал меньше года и/или в работе были исключаемые периоды, то среднедневной заработок вычисляется иначе. Сначала выясняем количество дней в месяцах, отработанных полностью:

Количество дней в полностью отработанных месяцах = число месяцев × 29,3 (среднемесячное число календарных дней).

Затем выясняем количество дней в каждом месяце, который отработан не полностью.

Количество отработанных дней в месяце = (Количество календарных дней месяца — Дни исключаемых периодов) × 29,3 / Количество календарных дней месяца.

После этого суммируем все найденные величины и получаем число дней в расчетном периоде. После этого можем вычислить среднедневной заработок:

Среднедневной заработок = Сумма выплат в расчетном периоде / Количество календарных дней, учтенных при расчете совокупного заработка.

Пример расчета отпускных №1

Сотрудник Огурцов работает в ООО «Красный конь», за 2022 год он заработал 480 000 рублей, получая 40 000 рублей каждый месяц. За январь–март 2022 года Огурцов получил 135 000 рублей. Он берет отпуск с 9 по 22 апреля 2022 года — на 14 дней.

Расчетный период — с 1 апреля 2022 по 31 марта 2022 года. В расчетном периоде Огурцов не болел и не брал отгулы.

Совокупный заработок = 40 000 × 9 + 135 000 = 495 000 рублей.

Среднедневной заработок = 495 000 / (12 × 29,3) = 1 407 рублей 85 копеек.

Размер отпускных = 1 407,85 × 14 = 19 709,90 рублей.

С отпускных был удержан НДФЛ 13% = 2 562 рублей.

На руки Огурцов получил 19 709,90 – 2 562 = 17 147,90 рублей.

Пример расчета отпускных №2

Сотрудница Ершова отработала у ИП Ползучего расчетный период в 7,5 месяцев — с 19 августа 2022 года по 31 марта 2022. За этот период она заработала 320 000 рублей и планирует взять отпуск на 5 дней — с 15 по 19 апреля 2022 года. При этом в январе она брала больничный на 8 дней.

Бухгалтер Ползучего вычисляет общее число дней в месяцах, отработанных целиком: 29,3 × 6 = 175,8 дней.

Затем вычисляет число дней в месяцах, отработанных частично:

(30 – 17) × 29,3 / 31 = 12,3 дней;

(31 – 8 ) × 29,3 / 31 = 21,7 дней.

Складывает суммы и получает суммарное число отработанных дней: 175,8 + 12,3 + 21,7 = 209,8 дней.

Среднедневной заработок = 320 000 / 209,8 = 1 525,26 рублей.

Размер отпускных = 1 526,26 × 5 = 7 626,3 рублей.

Удерживается НДФЛ в размере 991 рубля, на руки Ершова получает 6 635,3 рублей.

Как рассчитать отпускные на праздники

При начислении отпускных исключаются праздники. Если работник берет отпуск на майские праздники, то в число дней отпуска они не включаются и, соответственно, не оплачиваются (ст. 120 ТК РФ). Зато работник сможет отдыхать на день дольше. При этом выходные и праздничные выходные дни, перенесенные правительством РФ на другие даты, включаются в отпуск и оплачиваются (ст. 112 ТК РФ).

Пример расчета отпускных №3

Сотрудник Цветков работает в ООО «Март» 7,5 месяцев, за расчетный период он заработал 360 000 рублей (Совокупный заработок). Он берет отпуск с 29 апреля по 13 мая 2022 года.

Цветков будет отдыхать 15 дней, но отпускные получит только за 13 дней, так как 1 и 9 мая не включаются в расчет и не оплачиваются. При этом остальные выходные дни — 3 и 10 мая — будут оплачены.

В расчетном периоде Цветков не болел и не брал отгулы.

Среднедневной заработок = 360 000 / (12 × 29,3) = 1 023 рублей 89 копеек.

Размер отпускных = 1 023,89 × 13 = 13 310,57 рублей.

С отпускных был удержан НДФЛ 13% = 1 730 рублей.

На руки Цветков получит 13 310,57 – 1 730 = 11 580,57 рублей.

Компенсация за неиспользованный отпуск

Увольняющийся работник получает не только зарплату за отработанные дни, но еще и денежное возмещение за неиспользованный отпуск. Расчет для этой компенсации такой же, как при исчислении отпускных при частично отработанном периоде. Сначала выясняем среднедневной заработок, затем умножаем эту сумму на дни неиспользованного отпуска. Трудовой кодекс учит, что за каждый месяц, отработанный целиком, работнику полагается 2,33 дня отпуска. То есть, мы должны умножить количество полных отработанных месяцев на 2,33 и округлить до целого числа в пользу сотрудника. В расчете компенсации есть один нюанс: при увольнении после 15 числа текущий месяц считается за полный. При увольнении до 15 числа месяц не учитывается вовсе.

Пример расчета компенсации за неиспользованный отпуск

Сотрудник Котов отработал 9 месяцев и уволился 20 апреля 2022. Количество дней отпуска составит 10 × 2,33 = 23,3 дня, округляем до 24 дней.

Среднедневной заработок Котова составил 1 700 рублей, значит компенсация за неиспользованный отпуск составит 1 700 × 24 = 40 800 рублей. За вычетом НДФЛ (40 800 × 13% = 5 304 рубля) Котов получит на руки 35 496 рублей компенсации за неиспользованный отпуск.

Расчет отпускных на видео

Расчет отпускных с помощью калькулятора от Контур.Бухгалтерии — простая процедура. В нашем сервисе есть много других полезных инструментов и автоматических расчетов, которые заметно упрощают работу бухгалтера. Чтобы новые пользователи могли познакомиться с сервисом, первые 14 дней работы в Контур.Бухгалтерии мы предоставляем бесплатно.

Инструкция: как считать отпускные и когда платить

Отпускные — это денежная выплата, предоставляемая работнику на период отдыха. Расчет суммы отпускных нужно делать по строгим правилам, поэтому пригодится инструкция, как правильно рассчитать и выплатить отпускные сотруднику.

Где прописаны правила по отпускным

Всем, кто работает по трудовым договорам, соглашениям и контрактам, предоставляется гарантированное время отдыха. Минимальная продолжительность равна 28 дням. Но только за полностью отработанный календарный год. А вот сотрудникам, которые оформлены по договорам ГПХ, авторского заказа и подряда, оплачиваемый отдых не положен.

По сути, отпуск — это оплачиваемое время отдыха. Причем порядок и принципы оплаты закреплены на законодательном уровне:

- Глава 19 ТК РФ — в части продолжительности, условий оплаты, сохранения рабочего места. Норматив содержит положения как об основном трудовом, так и о дополнительных отпусках.

- Постановление Правительства РФ от 24.12.2007 № 922 (ред. от 10.12.2016) — в части исчисления среднего заработка.

- Письмо Минтруда от 15.04.2016 № 14-1/В-351 — в части определения показателей фактически отработанного времени при отклонениях от стандартного режима.

Законодательные акты и рекомендательные ведомственные письма устанавливают лишь общие положения о предоставлении отдыха. Конкретные значения, порядок оплаты и прочие факторы устанавливаются в организации в индивидуальном порядке. Нормативы должны быть прописаны в трудовом договоре с работником, в коллективном договоре, а также в иных локальных распоряжениях учреждения.

От чего зависит размер отпускных

Размер выплаты к отпуску напрямую зависит от размера заработной платы сотрудника. Например, если заработок был значительный, то можно рассчитывать на хорошие отпускные. Если же зарплата скромная, то претендовать на солидные суммы не стоит.

Конкретной зависимости, сколько процентов от зарплаты отпускные, нет. Но на объем выплат влияют следующие факторы:

Продолжительность самого отдыха

Сумма выплаты напрямую зависит от того, сколько дней отдыха оформил работник. Чем больше продолжительность периода, тем больше и сумма выплаты.

Длительность расчетного периода

Если период отработан не полностью, то работник не вправе претендовать на полный период отдыха.

Отклонения в отработанном времени в расчетном периоде

Речь идет о больничных листах, декретных и отпусках по уходу за детьми, а также иных периодах, которые исключаются из подсчета (учеба, командировки, отгулы и дни без содержания, простои и прочее).

Перевод на высокооплачиваемую должность

Имеет положительное влияние на объем выплаты. Больший оклад будет учтен в расчетном периоде в зависимости от даты повышения.

Перевод на менее оплачиваемую должность

Уменьшение должностного оклада отрицательно скажется на сумме отпускных. При переводе на низкооплачиваемую работу выгоднее всего взять отпуск сразу, пока в расчетный период попадают месяцы с большой зарплатой. Чем позже отпуск с момента понижения в должности, тем меньше сумма. Это основная причина, почему отпускные получаются меньше, чем зарплата.

Общее повышение зарплаты в учреждении

Если увеличение заработка коснулось всех сотрудников компании или отдельного структурного подразделения, то при начислении выплат проводится индексация. Это обязательная процедура, отказаться от нее работодатель не вправе. Но если оклады были повышены не всем работникам, а выборочно, то индексация не проводится.

Помимо перечисленных факторов, в компании могут быть предусмотрены дополнительные условия, улучшающие финансовое положение подчиненных. Например, материальная помощь, дополнительные дни отдыха и иные бонусы.

Как рассчитываются отпускные

По общему правилу отпускные выплаты рассчитывают по формуле:

Все довольно просто. Но проблемы могут возникнуть с исчислением среднедневного заработка работника. Считаем средний заработок по выкладке: базу для начисления делим на отработанное время в расчетном периоде. Для подсчета следуем инструкции:

- Расчетный период равен 12 месяцам, предшествующим месяцу начала отдыха. Например, сотрудник уходит отдыхать в июне 2022, в расчет включаем период с 01.06.2018 по 31.05.2019.

- Если расчетный отпуск полностью выпадает на декрет или уход за детьми, то период нужно заменить на более ранний.

- Считаем отработанное время. Это все дни, которые фактически отработаны сотрудником. Больничные, командировки, любые отпуска не учитываются. Также исключаются все периоды, в которые подчиненный был отстранен от выполнения работы по любым основаниям.

- За полностью отработанный месяц учитываем 29,3 дня. Это стандартное количество дней в среднем.

- За месяц, отработанный частично, рассчитываем: 29,3 делим на число дней в месяце по календарю и умножаем на число календарных отработанных дней. То есть в отработанные дни включаем выходные и праздничные, выпавшие на отработанное время.

- В базу для начисления включаем все виды оплаты труда, начисленные за фактически отработанное время. А вот больничные листы, отпуска, командировки и простои с расчет не включайте.

Пример расчета

Кочергин А.П. отправляется отдыхать с 19.06.2019 на 14 дней.

За расчетный период с 01.06.2018 по 31.05.2019 ему начислены:

- зарплата — 450 000 руб.;

- отпускные — 34 000 руб.;

- больничный — 18 257 руб.

Кочергин А.П. отдыхал 14 дней — с 04.07 по 17.07.2018 и болел 7 дней — с 06.02 по 12.02.2019.

В расчетном времени полностью отработаны 10 месяцев — 293 дн. (10 мес. × 29,3).

Количество дней для расчета отпускных за июль 2018 г. — 16,07 дн. (29,3 / 31 дн. × (31 дн. – 14 дн.)), за февраль 2022 г. — 21,98 дн. (29,3 / 28 дн. × (28 дн. – 7 дн.)).

Общее количество отработанных дней Кочергиным А.П. в расчете — 331,05 дн. (293 дн. + 16,07 дн. + 21,98 дн.).

База для расчета отпускных — 450 000 руб. Суммы, причитающиеся за больничный лист и прошедший отдых, не включаются.

Средний дневной заработок Кочергина — 1359,31 руб. (450 000 руб. / 331,05 дн.).

Сумма отпускных — 19 030,34 руб. (1359,31 руб. × 14 дн.).

Если год не отработан

Не все работники отправляются отдыхать, отработав календарный год полностью. Например, если в учреждении трудится впервые принятый специалист, то предоставить ему отпуск можно не ранее чем через полгода. И то всего на 14 дней, не больше. Это необходимо, чтобы исключить необоснованные переплаты. Но в любой ситуации могут быть исключения.

Для таких сотрудников считайте продолжительность отпуска пропорционально отработанному времени. Средний заработок исчисляйте за расчетный период, начиная с даты трудоустройства в компанию. В остальном подсчеты проводите в стандартном порядке.

Совков И.К. устроился в ГБОУ ДОД СДЮСШОР «Аллюр» с 01.11.2018. Рассчитаем, сколько ему положено при оформлении отдыха с 01.06.2019.

Продолжительность отдыха — 19 дней: 28 дней / 12 месяцев × 8 отработанных месяцев (с 01.11.2018 по 31.05.2019). В расчете получается 18,67 дней, но округляем в пользу работника.

Базу для начисления считаем за период с 01.11.2018 по 31.05.2019. К примеру, Совков заработал 700 000 рублей за указанное время. Отклонений (командировок, больничных и простоев) не было.

Считаем отработанное время: 29,3 × 8 мес. = 234,4 дн.

Исчисляем средний заработок: 700 000 / 234,4 = 2986,35 рублей.

Подсчитываем сумму отпускных: 19 дн. × 2986,35 рублей = 56 740,65 рублей.

Когда платят и что удерживают

Срок, когда выплачиваются отпускные и зарплата перед отпуском, обозначен в статье 136 ТК РФ. Сумму отпускных нужно выплатить не позднее трех календарных дней до начала отдыха. А вот заработную плату перечислять к указанной дате не обязательно. Заработок нужно выплатить по общим правилам, установленным в трудовом и коллективном договоре.

Срок определяйте в календарных днях. Но если в указанный период попадают выходные или праздники, то выдайте расчет отпуска заранее. То есть накануне (Письмо Роструда от 30.07.2014 № 1693-6-1). Например, работник отправляется отдыхать с понедельника. Выплатите отпускные в предшествующий четверг. В таком случае контролеры ГИТ не смогут обвинить работодателя в нарушении положения ст. 136 ТК РФ.

Нужно ли выплачивать зарплату вместе с отпускными? Нет, но можно. Если все же решили выплатить, то проконтролируйте требование ст. 136 ТК РФ, чтоб заработок перечислялся работникам не реже, чем каждые полмесяца. В противном случае в отношении работодателя могут применить административное наказание по ст. 5.27 КоАП РФ.

Из начисленной суммы к отпуску удержите НДФЛ так же, как и с заработной платы. Срок перечисления подоходного налога с отпуска и больничных листов — не позднее последнего дня месяца, в котором был выплачен доход. Страховые взносы начислите в общем порядке. Оплатить страховое обеспечение в ИФНС и ФСС следует до 15 числа месяца, следующего за отчетным.

Нужно ли писать заявление на выплату отпускных

Если работник отправляется отдыхать в соответствии с графиком отпусков, то писать заявление не обязательно (ст. 123 ТК РФ). Наниматель обязуется под подпись уведомить подчиненного о предстоящем отпуске. Причем сделать это нужно не позднее чем за две недели до наступления события. А вот работник при наличии утвержденного графика ничего писать не должен.

Можно ли увеличить отпускные

Мер для значительного повышения выплаты к отпуску не предусмотрено. А вот увеличить продолжительность отпуска практически вдвое вполне допустимо. Минимальная продолжительность отпуска — 28 календарных дней (ст. 115 ТК РФ). Работники вправе отдыхать период полностью или разбить его на несколько частей.

Законодательством предусмотрено, что одна часть отдыха не может быть меньше 14 дней (ст. 125 ТК РФ). А оставшиеся две недели можно разделить, как угодно. То есть можно брать периоды с понедельника по пятницу, и дополнительно отдыхать в выходные дни.

Дробление отпускных приводит к значительному занижению расчетной базы и уменьшению среднего заработка для исчисления отпуска. Поэтому сотрудник должен сделать самостоятельный выбор, как отдыхать: дольше или дороже. Учтите, что не каждый работодатель согласится с таким дроблением.

Не забывайте, что есть выгодные месяцы для отдыха, а есть убыточные. Выгоднее всего отдыхать в тех месяцах, где больше рабочих дней. Тогда и стоимость одного дня ниже. Примерами таких месяцев является август, сентябрь, октябрь. В январе, например, отдыхать невыгодно, потому что рабочих дней мало.

Отпускные при увеличении оклада

Если в расчетном периоде зарплата работников увеличивалась, то следует индексировать выплаты. Индексация проводится только в том случае, если повышение было для всех работников учреждения или структурного подразделения. При выборочном повышении должностных окладов отпускные не индексируют.

Под индексацию подпадает оклад, а также все выплаты, начисляемые в зависимости от оклада. Не индексируйте премиальные надбавки и доплаты, установленные: в диапазоне значений (например, от 20 до 30% оклада); в фиксированном значении (3000 руб.); не зависящие от оклада (2,5% от выручки) (рекомендации Письма Минтруда от 18.08.2015 № 14-1/В-623).

Как считать индексацию, зависит от даты повышения окладов:

- В расчетном периоде: индексируем выплаты, начисленные до увеличения должностного оклада.

- После расчетного периода, но до начала отдыха: индексируем весь заработок.

- Во время отпуска: индексируем весь заработок. Но выплачиваем проиндексированные суммы только за дни, начиная с момента увеличения окладов.

- Если увеличена зарплата после отпуска, то индексировать выплату не положено.

Правила разъяснили чиновники в Письме Минтруда от 12.05.2016 № 14-1/В-447.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

«Копия верна», или Как правильно заверять документы

Штамп «Копия верна» — это отметка о том, что изготовление дубликата в точности соответствует оригиналу и в него не внесены никакие дополнения. Повторный документ обладает законной силой, если он правильно заверен этой надписью (в виде печати или от руки).

Зачем заверять копии

Если акт, полностью повторяющий информацию подлинника, заверен надлежащим образом, то он обладает аналогичной юридической силой с оригиналом (подп. 23 п. 3.1 ГОСТа Р 7.0.8-2013 «Система стандартов» ).

Организации заверяют копии в следующих ситуациях:

- для предоставления контрактов, накладных, учредительных документов, свидетельства о праве собственности и др. сторонним компаниям и государственным органам;

- для обмена кадровой документацией внутри подразделений или филиалов компании;

- для предоставления справок и выписок сотрудникам в связи с их трудовой деятельностью.

Сотрудники компании (в том числе и бывшие) вправе написать запрос о выдаче любых ксерокопий бумаг, связанных с их работой (трудовых книжек, распоряжений о приеме на работу, о переводе, увольнении, справок и выписок и т.д.). Работодатель обязан бесплатно выдать их в течение 3 рабочих дней ( статья 62 ТК РФ и пункт 7 Правил ведения и хранения трудовых книжек, утвержденных постановлением Правительства РФ от 16.04.2003 № 225 ).

Заверенные дубликаты требуют и различные учреждения:

- налоговые инспекции;

- Пенсионный фонд;

- Фонд социального страхования;

- банки и микрофинансовые организации;

- надзорные органы (Гостехнадзор, Роспотребнадзор, Ростехнадзор, Трудовая инспекция и т.д.);

- судебные инстанции.

Кто вправе заверять документы

В исключительных случаях дубликаты заверяют у нотариуса. Конкретные ситуации предусмотрены законодательством. Например, доверенность для совершения зарубежных сделок, вступление в наследство, свидетельства о собственности, корректировка учредительных документов организаций и т.д. Но каждый раз при создании копий и выписок из кадровой документации идти к нотариусу нецелесообразно. В большинстве ситуаций работодатель вправе самостоятельно удостоверить их.

Эту процедуру вправе осуществлять ограниченный круг лиц:

- руководитель (или индивидуальный предприниматель);

- главный бухгалтер;

- начальник или специалист кадровой службы;

- иные уполномоченные должностные лица, входящие в штат организации.

Без дополнительных актов заверить ксерокопии важных бумаг позволительно только главе компании или индивидуальному предпринимателю. Для остальных сотрудников понадобится дополнительная бумага, наделяющая их такими полномочиями, — например, отметка в должностной инструкции или доверенность. Глава компании издает распоряжение, где отмечает, кто и на основании чего проводит эту процедуру.

Юридические лица вправе удостоверить только дубликаты собственных протоколов и актов. Копирование чужих бумаг допустимо, только если есть разрешение этих организаций. Оно не требуется, если бумаги нужны для трудоустройства граждан или касаются личных дел действующих работников компании.

Эксперты КонсультантПлюс разобрали, как заверить копии документов для налоговой инспекции. Используйте эти инструкции бесплатно.

Какими НПА руководствоваться

Не существует единого нормативного акта, регулирующего порядок копирования документов. В большинстве случаев ориентируются на национальный стандарт ГОСТ Р 7.0.97-2016, вступивший в силу с 1 июля 2018 года. Но он используется в качестве рекомендаций. И становится обязательным, если утвержден во внутренней нормативной документации предприятия.

При разработке правил заверения копий документов внутри компании следует ориентироваться на судебную практику, распоряжения, письма государственных ведомств и на следующие нормативные акты:

- Указ Президиума Верховного Совета СССР № 9779-X от 04.08.83 (ред. от 08.12.2003), этот акт действует до сих пор в качестве закона;

- ГОСТ Р 7.0.8-2013 «Система стандартов» ;

- ГОСТ Р 7.0.97-2016 «Национальный стандарт» ;

- положения специальных законодательных актов (например, НК РФ , ГК РФ , АПК РФ ).

Процедура заверения в организации

При изготовлении дубликатов важных бумаг необходимо руководствоваться порядком заверения копий документов, установленным законодательством по ГОСТу Р 7.0.97-2016. В него входят обязательные шаги:

- Подготовка дублирующего документа (обычно с использованием копировальной техники).

- После текста и слова «Подпись» при помощи печати или от руки ставится отметка «Верно» (на практике часто применяют и надпись «Копия верна»).

- Затем указывают реквизиты должностного лица, заверившего ксерокопию: ФИО, должность, личная подпись, ее расшифровка.

- Указывается дата.

- Ксерокопия заверяется оттиском печати организации или ИП. Если организация работает с гербовой печатью, то копии, кроме нотариальных, гербовыми печатями не заверяются. Для этой цели необходимо подготовить иные виды печати — например, с наименованием структурного подразделения (отдел кадров, бухгалтерия, секретариат) или печати по назначению.

С 1 июля 2018 года ГОСТ Р 7.0.97-2016 расширил реквизиты — обязательно указываем место нахождения оригинала. Если ксерокопия используется во внутреннем документообороте, то есть передается из одного подразделения в другой, то реквизит не меняется. Если она выдается в стороннюю организацию, то ниже слова «Верно» необходимо указать «Подлинник находится в … организации в деле №… за … год». Этот реквизит вы вправе писать от руки или в виде штампа.

Если в дубликате несколько страниц, то существуют два способа:

- Следует поставить отметку «Верно» и остальные реквизиты на каждой из них.

- Прошить листы, пронумеровать, в конце указать их количество и заверить.

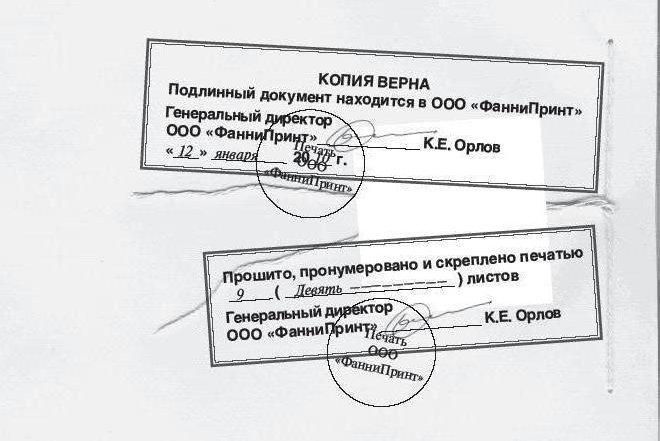

Как заверить документ штампом «Копия верна»

Чтобы удостоверить документацию, допускается два вида отметки — оттиск печати и рукописный вариант. Для первого случая необходимо специально сделать штамп с оттиском «Верно» или «Копия верна». Но учтите, что ГОСТом не указано применение оттиска «Копия верна». Есть возможность сделать два вида штампа: «Копия» и «Верно». Первый укажет на дублирование документа. Второй — на его заверение.

Вот принципы, как заверить копии документов по новым правилам с помощью оттиска:

- штамп проставляют в конце текста под всеми подписями;

- ставят в свободном месте, обычно в нижнем правом углу;

- запрещено перекрывать им текст;

- применять его допустимо при согласовании с органами, в которые направляете акты (не все госорганы это позволяют).

Вот пример, как это выглядит:

| ВЕРНО |

Подлинник находится в организации ООО «Ppt.ru» в деле № 77-007 за 2022 год.

| Начальник отдела кадров | Степанов | Степанов С.С. |

27 июля 2022 года

Образец

Посмотрите на образец «Копия верна» на документах фото трудовой книжки.

Можно ли заверить документ надписью от руки

Законодательство не содержит запрета делать от руки отметки с надписью «Верно» на откопированных материалах. Этот метод используют достаточно часто. В то время как штампы применяют не всегда: чаще всего изготавливают их на крупных предприятиях, которым необходимо ежедневно заверять большое количество документации, при помощи штампа это делать удобнее.

Вот пример, как заверить ксерокопию приказа от руки.

Как заверить электронный документ

Заверять цифровой документ необходимо в зависимости от адресата и законодательства. Существуют разные виды электронной подписи, предусмотренные Федеральным законом № 63-ФЗ (простая, усиленная неквалифицированная, усиленная квалифицированная), которые необходимы в разных ситуациях. Их изготавливают специализированные компании. Обычно в печать «Копия верна» для цифровых документов включают несколько элементов:

- слова о подписании документа цифровой подписью;

- номер сертификата ключа подписи;

- фамилию, имя и отчество собственника сертификата;

- период годности сертификата.

Иногда в штамп добавляют эмблему компании или торговую марку.

Как правильно заверить копию трудового договора?

При подписании трудового соглашения второй экземпляр выдается работнику на руки. Бывает, что в государственный орган или кредитную организацию необходимо подать документ, подтверждающий трудовую деятельность. Оригинал предоставлять каждый раз проблематично. Потребуется заверить копию трудового договора, которая передается по запросу безвозвратно вместе с пакетом других бумаг. Важно оформить документ надлежащим образом. Поэтому стоит разобраться в процедуре заверения контракта.

- В каких случаях нужна копия трудового договора?

- Кто заверяет документ?

- Как заверить копию договора: пошаговая инструкция

- Подготовка документов и инструментов (шаг 1)

- Сшивание страниц (шаг 2)

- Проставление отметки (шаг 3)

- Какие ошибки можно допустить при заверении копии?

- Срок действия заверенной копии

- Как составить заявление о выдаче нанимателем копии?

В каких случаях нужна копия трудового договора?

Удостоверенная копия контракта может понадобиться как нанимателю, так и сотруднику.

Гражданин предоставляет документ:

- в банк при получении кредита;

- при обращении за визой;

- нанимателю, с которым заключается новый трудовой договор;

- в суд вместе с иском;

- в пенсионный фонд для оформления пенсии.

Работодатель заверяет копию контракта по запросу контролирующих органов и суда.

Кто заверяет документ?

Должностные лица, уполномоченные делать заверение копии трудового контракта, назначаются локальными актами компании.

На практике оформление документа поручают:

- руководителю фирмы на основании устава;

- должностному лицу, временно замещающего руководителя компании на основании доверенности;

- сотрудникам отдела кадров, бухгалтерии в соответствии с приказами;

- арбитражному управляющему на основании решения суда о банкротстве.

Слудет знать! Разрешается заверять копию у нотариуса. Потребуется предъявить подлинный документ. Каждая страница подлинника должна быть подписана обеими сторонами контракта. Можно прошить соглашение и скрепить подписью в месте прошивки. Если этого не сделать, нотариус усомнится в подлинности договора и откажет в заверении.

Как заверить копию договора: пошаговая инструкция

Порядок заверения копий урегулирован пунктом 5.26 ГОСТа Р 7.0.97-2016. Рассмотрим подробно, как оформляют копии трудового договора на практике.

Подготовка документов и инструментов (шаг 1)

Следует проверить оригинал документа на предмет наличия всех листов, подписей сторон и печати компании, правильности внесенных в него сведений о нанимателе и сотруднике. Затем с помощью ксерокса сделать копию всех страниц. Она должна быть хорошо читаемой, выполненной на одной стороне листа.

Для сшивания необходимо подготовить:

- шило;

- нитки черного или белого цвета;

- иголку;

- небольшой листок бумаги белого цвета;

- клей;

- печать организации.

Важно знать! Для проставления отметки о заверении разрешается использоваться штамп. Его можно заказать в специальной организации или сделать самостоятельно с помощью наборной печати.

Сшивание страниц (шаг 2)

Все страницы документа складывают вместе по порядку, нумеруют. С левой стороны с помощью шила делают 2-3 отверстия. Далее соглашение прошивают нитками, концы выводят на оборотную сторону последней страницы, завязывают на несколько узлов.

На вытянутые концы ниток наклеивают лист белой бумаги. Нужно сделать так, чтобы концы не были полностью скрыты.

Проставление отметки (шаг 3)

На наклейке пишут слово «Верно» или проставляют штамп.

Затем вносят следующие сведения:

- наименование должности ответственного сотрудника;

- подпись заверителя;

- расшифровку подписи (инициалы, фамилию);

- дату оформления.

Отметку заверяют печатью фирмы. Если копия делается для передачи в другую фирму, дополнительно указывают место хранения оригинала (наименование компании, номер дела).

Следует учесть! На практике бывает, что документ не прошивается, скрепляется с помощью степлера. В этом случае следует заверить каждый лист по отдельности. Отметка ставится на нижнюю часть каждой страницы. Допускается выполнить ее с помощью принтера, указав все необходимые сведения. Затем ответственный сотрудник подписывает надпись, заверяет ее печатью.

Образцы заверенной копии трудового договора:

Образец №1 — по новому госту

Образец №1 — по новому госту  Образец №2

Образец №2

Какие ошибки можно допустить при заверении копии?

При заверении копии следует быть аккуратным, не допускать ошибок.

В документе не должно быть:

- дописок, сделанных карандашом или ручкой;

- размытого текста;

- нечетких подписей и штампа;

- печатей неверного образца.

Также следует внести все требуемые сведения, предусмотренные ГОСТом Р 7.0.97-2016. Иначе документ не будет иметь юридического значения.

Совет! В практике встречается вариант, когда документ скрепляют степлером, заклеивают место скрепления листом бумаги, делают отметку. Такой способ заверения недопустим. Листы легко раскрепить, заменить на другие.

Срок действия заверенной копии

Срок действия копии соглашения зависит от того, в какую организацию предоставляется. Например, при формировании пакета бумаг в пенсионный фонд на оформление пенсии прикладывают экземпляр с отметкой, выполненной не позднее 30 дней. Если документ будет передаваться в финансовое учреждение, документ действителен в течение двух недель.

Сроки устанавливаются в связи с тем, что в трудовой договор могут быть внесены изменения путем заключения дополнительных соглашений. Это обяжет участников контракта снова снимать с него копию и делать заверение.

В каждом конкретном случае следует уточнять, в течение какого периода действительна копия контракта.

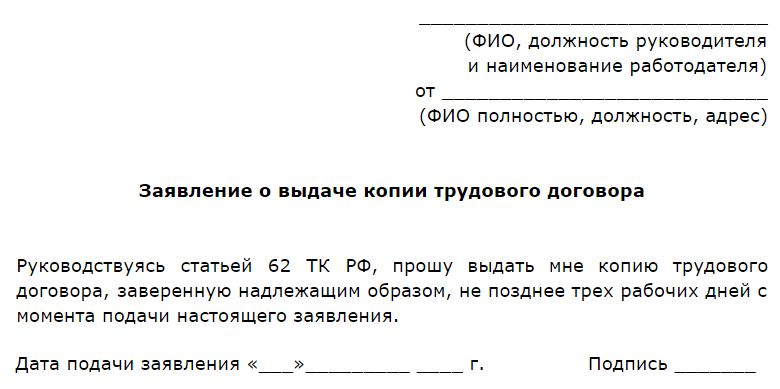

Как составить заявление о выдаче нанимателем копии?

Согласно статье 62 ТК РФ наниматель должен передать сотруднику документы, касающиеся трудовой деятельностью по его заявлению. На это отводится три рабочих дня. Копии заверяются ответственным работником, передаются безвозмездно.

На практике достаточно устного обращения гражданина. Сотрудники отдела кадров достают трудовой договор, снимают копию, заверяют ее.

В случае конфликтной ситуации нужно написать заявление на имя руководителя. В нем необходимо указать:

- должность, ФИО руководителя;

- название фирмы;

- должность, ФИО гражданина;

- ссылку на статью 62 ТК РФ;

- просьбу выдать копию контракта;

- дату и подпись.

Заявление составляют в двух экземплярах. Один регистрируют в канцелярии нанимателя, второй возвращается сотруднику с отметкой о регистрации обращения.

Таким образом, заверенный экземпляр трудового соглашения может потребоваться как нанимателю, так и сотруднику. Удобнее всего сделать отметку о заверении у нанимателя. Для этого потребуется написать заявление о выдаче копии. В некоторых случаях достаточно устной просьбы гражданина.