Учет трудовых книжек и операций по их выдаче.

Семинары и вебинары Аюдар Инфо

Идея отмены бумажных бланков трудовых книжек обсуждается уже давно, но до сих пор не воплощена в реальность. На сегодняшний день трудовая книжка установленного образца является основным документом о трудовой деятельности и трудовом стаже работника, который позволяет работодателю отследить весь трудовой путь работника, а для работника служит подтверждением трудового стажа. В данной статье рассмотрим особенности учета бланков трудовых книжек и вкладышей в них, а также операций по их выдаче работникам.

В соответствии со ст. 66 ТК РФ работодатель ведет трудовые книжки на каждого работника, проработавшего у него свыше пяти дней, в случае, когда работа у данного работодателя является для работника основной. При увольнении заполненные книжки выдаются на руки работнику.

В трудовую книжку вносятся сведения о работнике, выполняемой им работе, переводах на другую постоянную работу и об увольнении работника, а также отражаются основания прекращения трудового договора и сведения о награждениях за успехи в работе.

В случае если в трудовой книжке заполнены все страницы одного из разделов, в нее вшивается вкладыш, который оформляется и ведется работодателем в том же порядке, что и трудовая книжка.

Формы трудовой книжки и вкладыша в нее утверждены Постановлением Правительства РФ от 16.04.2003 № 225. Этим же приказом установлены Правила ведения и хранения трудовых книжек (далее – Правила № 225).

Согласно п. 45 Правил № 225 ответственность за организацию работы по ведению, хранению, учету и выдаче трудовых книжек и вкладышей в них возлагается на работодателя. Ответственность за ведение, хранение, учет и выдачу трудовых книжек несет специально уполномоченное лицо, назначаемое приказом (распоряжением) работодателя.

Приобретение бланков трудовых книжек.

Обеспечение бланками трудовых книжек и вкладышами в них работодателей осуществляется в соответствии с Порядком, утвержденным Приказом Минфина РФ от 22.12.2003 № 117н (далее – Порядок № 117н).

Согласно такому порядку бланки трудовой книжки и вкладыш в нее изготавливаются Объединением государственных предприятий и организаций по производству государственных знаков – Объединением «ГОЗНАК» Минфина (далее – изготовитель). Обеспечение работодателей на платной основе указанными бланками осуществляется на основании договора, заключенного с изготовителем или иными юридическими лицами (индивидуальными предпринимателями), распространяющими такие бланки (п. 2 – 4 Порядка № 117н).

Обратите внимание:

Бланки трудовой книжки и вкладыш в нее имеют соответствующую степень защиты (п. 2 Порядка № 117н).

Доставка работодателям бланков трудовой книжки и вкладыша в нее осуществляется службами доставки защищенной полиграфической продукции, либо работодателем со склада изготовителя или распространителя, либо иным способом по соглашению сторон в соответствии с законодательством РФ (п. 5 Порядка № 117н).

К сведению:

Работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовой книжки и вкладышей в нее (п. 44 Правил № 225).

В соответствии с п. 42 Правил № 225 и п. 337 Инструкции № 157н [1] бланки трудовых книжек и вкладышей в них относятся к бланкам строгой отчетности.

В соответствии с п. 42 Правил № 225 и п. 337 Инструкции № 157н [1] бланки трудовых книжек и вкладышей в них относятся к бланкам строгой отчетности.

Исходя из этого, расходы на приобретение (изготовление) бланков трудовых книжек следует отражать по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» в увязке с подстатьей 226 «Прочие работы, услуги» КОСГУ (Указания № 65н [2] ).

Учет данных бланков ведется на забалансовом счете 03 «Бланки строгой отчетности» в условной оценке (один бланк – один рубль) либо, если это установлено учреждением в рамках формирования учетной политики, по стоимости приобретения бланков (п. 337 Инструкции № 157н).

Поступившие в учреждение бланки выдаются лицу, ответственному за их хранение и выдачу. Внутреннее перемещение бланков оформляется требованием-накладной (ф. 0504204). В бухгалтерском учете внутреннее перемещение бланков на забалансовом счете 03 осуществляется путем изменения ответственного лица и (или) места хранения.

Выбытие бланков при их выдаче, а также в связи с выявлением порчи, хищений, недостачи, принятием решения об их списании (уничтожении) производится на основании акта о списании бланков строгой отчетности (ф. 0504816) по стоимости, по которой они были ранее приняты к учету.

Кроме того, с целью учета трудовых книжек у работодателя также ведутся следующие регистры:

1) книга учета бланков строгой отчетности (форма 0504045, утвержденная Приказом Минфина РФ № 52н [3] ). Данная книга ведется бухгалтерией организации. В нее заносятся даты получения и выдачи бланков с указанием серии и номера, их условная цена или стоимость, количество бланков с указанием серии и номера каждого бланка. Стоит отметить, что наряду с этой формой для регистрации учета полученных и выданных бланков трудовых книжек применяется также приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее, форма которой утверждена Постановлением Минтруда РФ № 69 [4] . Указываемые в ней сведения аналогичны сведениям, отражаемым в форме 0504045. При этом с учетом того, что последняя разработана специально для применения государственными (муниципальными) учреждениями, по нашему мнению, таким учреждениям правильней применять именно книгу (ф. 0504045), а не общую форму, доведенную Постановлением Минтруда РФ № 69;

2) книга учета движения трудовых книжек и вкладышей в них (форма утверждена Постановлением Минтруда РФ № 69). Эта книга ведется кадровой службой или другим подразделением организации, оформляющим прием и увольнение работников. В ней регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь. При получении трудовой книжки в связи с увольнением работник обязан расписаться в книге учета движения трудовых книжек и вкладышей в них.

Пример 1.

Бюджетное учреждение культуры заключило договор на приобретение бланков трудовых книжек на сумму 4 500 руб. (30 шт. по 150 руб. за книжку). Оплата произведена с лицевого счета за счет субсидии на выполнение государственного задания. Поставка бланков осуществляется после перечисления предоплаты (30 % от суммы договора). Согласно учетной политике указанные бланки отражаются по стоимости приобретения, расходы по оплате таких бланков включаются в состав общехозяйственных расходов.

Поступившие бланки выданы специалисту отдела кадров. Согласно отчету, представленному в бухгалтерию, за месяц были выданы два бланка трудовой книжки для оформления вновь принятых сотрудников.

В бухгалтерском учете операции согласно Инструкции № 174н [5] отразятся следующим образом:

(30 % x 4 500 руб.)

(КВР 244/226 КОСГУ)

Поступили бланки трудовых книжек

Зачтена ранее перечисленная предоплата

Произведен окончательный расчет за поступившие бланки

((4 500 ‑ 1 350) руб.)

(КВР 244/226 КОСГУ)

Списаны бланки, выданные для оформления вновь принятых сотрудников

Стоит отметить, что, поскольку в бухгалтерии учреждения учитываются только бланки трудовых книжек, их списание осуществляется в момент отпуска таких бланков для оформления нового работника. В этот момент, по сути, владельцем бланка (книжки) становится работник, а не учреждение. Заполненные трудовые книжки продолжают числиться в кадровом учете учреждения. Специалист по кадрам отмечает в соответствующей книге выбытие книжек на дату их выдачи при увольнении сотрудника.

Выдача трудовых книжек.

В соответствии с п. 47 Правил № 225 при выдаче работнику трудовой книжки или вкладыша в нее работодатель взимает с него плату, за исключением случаев:

- когда трудовые книжки работников были утрачены (испорчены) в результате чрезвычайных ситуаций (экологической и техногенной катастрофы, стихийного бедствия, массовых беспорядков или других чрезвычайных обстоятельств);

- когда бланк трудовой книжки (вкладыша в нее) был испорчен не по вине работника (например, неправильно заполнен кадровым сотрудником учреждения).

В перечисленных случаях работодатель обязан выдать трудовую книжку (вкладыши в нее) бесплатно.

Величина платы за бланки определяется размером расходов на их приобретение (п. 47 Правил № 225).

Согласно п. 42 Правил № 225 по окончании каждого месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию организации отчет о наличии бланков трудовой книжки и вкладыша в нее и суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы организации.

В какой момент взимается плата за выданную трудовую книжку: по факту оформления или по факту выдачи на руки? Исходя из буквального толкования п. 47 Правил № 225 плата взимается при выдаче книжки работнику. В данном случае имеется в виду дата выдачи трудовой книжки на руки работнику при увольнении (прекращении трудового договора).

Кроме того, п. 42 Правил № 225 также предусматривается взимание платы за уже оформленные (заполненные) трудовые книжки и вкладыши в них.

Исходя из приведенных норм, можно сделать вывод, что работодатель не имеет права взимать плату до момента выдачи трудовой книжки на руки.

Может ли работодатель выдавать книжки бесплатно? Пунктом 47 Правил № 225 предусматривается платность услуги по предоставлению трудовой книжки работнику, за исключением отдельных случаев.

Рассматривая правомерность применения положений указанного пункта, ВС РФ в Определении от 06.09.2007 № КАС07-416 уточняет, что данной нормой закреплено право работодателя на взимание платы с работника при выдаче ему трудовой книжки или вкладыша в нее. При этом работодатель не может отказать в выдаче трудовой книжки в случае, если работник не произвел оплату бланка трудовой книжки.

Таким образом, работодатель может принять решение о бесплатной выдаче работникам трудовых книжек. При этом такое решение должно быть зафиксировано в локальном акте учреждения (например, в приказе руководителя или правилах внутреннего трудового распорядка).

Правомерно ли удержание платы за трудовую книжку из заработной платы работника? В бесспорном порядке удержать сумму платы за оформленную трудовую книжку из заработной платы нельзя. Перечень удержаний из заработной платы строго регламентирован ст. 137 ТК РФ и является закрытым. При этом рассматриваемый нами случай в указанном перечне не поименован.

Вместе с тем при увольнении (когда выдается трудовая книжка) работнику выплачивается не только заработная плата за отработанные дни, но и различные компенсационные выплаты (например, компенсация за неиспользованный отпуск и т. д.). Для таких выплат перечень удержаний законодательно не установлен.

Также стоит отметить, что, если работник написал заявление, в котором просит удержать стоимость трудовой книжки из выплат при увольнении, работодатель не может его проигнорировать.

Напомним, что п. 42 Правил № 225 предусматривается внесение платы за трудовую книжку в кассу организации.

С учетом вышеизложенного отметим, что оптимальным способом взимания платы за выдачу трудовой книжки является внесение такой платы работником в кассу учреждения. Удержать стоимость трудовой книжки из выплат при увольнении можно только при наличии письменного заявления от работника.

Операции по выдаче книжек в целях ведения налогового учета.

По поводу налогообложения операций по выдаче трудовых книжек существует несколько мнений.

С одной стороны, эксперты признают, что оформление и выдача трудовых книжек не являются реализацией товаров или оказанием услуг, поскольку такие операции осуществляются работодателем в рамках исполнения обязанностей, предусмотренных Трудовым кодексом (ст. 65, 66). В связи с чем плата, взимаемая с работника при выдаче ему трудовой книжки, лишь покрывает расходы работодателя на ее приобретение (то есть речь идет о возмещении затрат работодателя, а не о выручке от реализации товаров, услуг) (Письмо Минфина РФ от 10.06.2009 № 03‑01‑15/6‑305, Постановление ФАС СЗО от 02.03.2007 по делу № А56-44214/2006).

С другой стороны, существует достаточно официальных разъяснений Минфина и ФНС, согласно которым полученная учреждением от работника плата за выданную трудовую книжку является доходом для целей обложения НДС и налогом на прибыль.

Стоит отметить, что в последнее время вторая точка зрения преобладает. Как ее обосновывают специалисты финансовых ведомств, рассмотрим подробно.

НДС. Согласно ст. 146 НК РФ объектом обложения НДС являются операции по реализации товаров (работ, услуг) на территории РФ.

В соответствии с п. 1 ст. 39 НК РФ реализацией товаров признается передача права собственности на товары.

На основании Правил № 225 владельцем трудовой книжки и вкладышей в нее является работник.

Таким образом, операции по выдаче работодателем работникам трудовых книжек или вкладышей в них, в том числе по стоимости их приобретения, считаются операциями по реализации товаров и, соответственно, объектом обложения НДС (письма Минфина РФ от 19.05.2017 № 03‑03‑06/1/30818, от 16.08.2013 № 03‑03‑05/33508, от 06.08.2009 № 03‑07‑11/199, от 27.11.2008 № 03‑07‑11/367, от 07.10.2008 № 03‑03‑06/4/67, ФНС РФ от 23.06.2015 № ГД-4-3/10833@).

При этом принять к вычету на основании п. 1 ст. 172 НК РФ сумму НДС, предъявленную продавцом (изготовителем) бланков трудовых книжек, учреждение вправе только в случае приобретения таких трудовых книжек за счет средств, полученных от приносящей доход деятельности.

Налог на прибыль. Что касается обложения налогом на прибыль сумм, взимаемых работодателем с работника в оплату бланков трудовых книжек, то необходимо учитывать следующее.

При определении налоговой базы по налогу на прибыль налогоплательщики учитывают доходы от реализации и внереализационные доходы, определяемые в соответствии со ст. 249 и 250 НК РФ.

Полученные доходы налогоплательщик уменьшает на произведенные расходы, которыми согласно требованиям ст. 252 НК РФ признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Доходы, не учитываемые в целях налогообложения прибыли, определены в ст. 251 НК РФ. Данный перечень является исчерпывающим. При этом такой вид доходов, как суммы, взимаемые работодателем с работника в оплату бланков трудовых книжек, перечень не содержит.

На основании вышеизложенного доходы в виде платы за выдачу работнику трудовой книжки или вкладыша в нее подлежат обложению налогом на прибыль в общеустановленном порядке (письма Минфина РФ от 19.05.2017 № 03‑03‑06/1/30818, от 07.10.2008 № 03‑03‑06/4/67, ФНС РФ от 23.06.2015 № ГД-4-3/10833@).

При этом специалисты налоговой службы уточняют, поскольку обязанность работодателя приобретать бланки трудовых книжек (вкладыши в них) обусловлена подзаконным актом федерального органа власти (речь идет о Правилах № 225), затраты работодателя по приобретению указанных бланков являются обоснованными и подлежат учету при определении налоговой базы по налогу на прибыль организаций.

Таким образом, если доходы в виде сумм платы, взимаемой работодателем с работника в оплату бланков трудовых книжек (вкладышей в них), не превышают расходы на приобретение указанных бланков, то у учреждения налогооблагаемой прибыли не возникает.

Данный вывод приводит ФНС в Письме № ГД-4-3/10833@ в отношении казенных учреждений. При этом налоговики не принимают во внимание тот факт, что расходы казенных учреждений не учитываются в целях исчисления налога на прибыль на основании п. 48.11 ст. 270 НК РФ.

Действительно, уменьшать налогооблагаемую прибыль можно, но при подтверждении обоснованности затрат также необходимо учитывать, за счет каких средств такие затраты произведены. Согласно п. 1 ст. 252 НК РФ расходами признаются экономически оправданные и документально подтвержденные расходы при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Применительно к государственным (муниципальным) учреждениям в целях налогового учета расходами признаются затраты, произведенные за счет средств, полученных от приносящей доход деятельности, и для осуществления такой деятельности. При этом затраты, осуществленные за счет средств целевого финансирования (лимиты бюджетных обязательств, субсидии, предоставленные из бюджета, и т. д.), при формировании налоговой базы по налогу на прибыль не учитываются (письма Минфина РФ от 30.12.2016 № 03‑03‑06/3/79616, от 03.11.2016 № 03‑03‑06/3/64622, от 20.08.2015 № 03‑03‑05/48137).

Анализируя вышеизложенное, напрашивается вывод: при взимании платы за трудовую книжку избежать уплаты налогов не получится. При этом сразу возникает вопрос: может быть, учреждениям выгоднее выдавать трудовые книжки бесплатно?

Отметим, что безвозмездная выдача трудовых книжек влечет за собой следующие налоговые последствия:

1) НДС все равно придется платить. Безвозмездная передача товаров для целей обложения НДС приравнивается к реализации товаров, следовательно, уплатить НДС нужно на общих основаниях (Письмо Минфина РФ от 27.11.2008 № 03‑07‑11/367);

2) дополнительно возникает объект обложения по НДФЛ. Если при выдаче работнику трудовой книжки или вкладыша в нее организация-работодатель не взимает плату, то их стоимость является доходом работника в натуральной форме и подлежит обложению НДФЛ в установленном порядке (Письмо Минфина РФ от 27.11.2008 № 03‑07‑11/367).

Операции по выдаче книжек в целях ведения бухгалтерского учета

Отражение в бухгалтерском учете операций по выдаче трудовых книжек будет зависеть от того, за счет каких средств приобретены бланки трудовых книжек и каким способом они будут выдаваться: за плату или безвозмездно.

Рассмотрим несколько вариантов оформления таких операций в учете, принимая во внимание, что суммы компенсации затрат государственных (муниципальных) учреждений (в качестве которой можно рассматривать и суммы, взимаемые с работников за выдачу бланков трудовых книжек) согласно Указаниям № 65н отражаются по статье 130 «Доходы от оказания платных услуг (работ)» КОСГУ.

Пример 2.

Воспользуемся условиями примера 1 и предположим, что за июнь 2017 года была выдана одна трудовая книжка на руки сотруднику. В отношении данного работника книжка была заведена впервые. При получении книжки работник внес в кассу бюджетного учреждения сумму, равную стоимости бланка такой книжки (150 руб.).

В бюджетном учреждении операции по выдаче заполненной книжки отразятся следующим образом:

Как вести и хранить трудовые книжки с 1 сентября 2022 года: инструкция для кадровика

Приказом Министерства труда и социальной защиты России от 19 мая 2022 года № 320н «Об утверждении формы, порядка ведения и хранения трудовых книжек» утверждены новая форма трудовой книжки и новый порядок ведения и хранения трудовых книжек. Документ вступит в силу первого сентября текущего года и будет действовать на протяжении шести лет до 2027 года.

Мы помним, что переход на электронные трудовые книжки (далее ЭТК) начался ещё в январе 2022 года, при этом бумажная трудовая книжка (далее БТК) не отменена. Согласно сведениям Пенсионного фонда России большая часть застрахованных лиц выбрали ведение БТК. А поэтому, за работодателем, как и прежде, остаётся обязанность своевременного и правильного внесения записей, как в ЭТК, так и в БТК.

В связи с этим Минтруд России решил обновить бланки БТК. Вместе с тем отменяются устаревшие правила ведения и хранения трудовых книжек, а также инструкция по заполнению книжек. Вместо них первого сентября 2022 года вступит в силу новый порядок ведения и хранения трудовых книжек.

Что изменится согласно новому порядку

Прежде всего, стоит отметить, что изменения претерпел сам бланк БТК. Новый бланк БТК будет содержать 14 разворотов, ранее их было 10. При этом количество разворотов для сведений о награждении будет уменьшено с 10 до 7. Во вкладыше под сведения о работе отведено 12 разворотов, ранее их было 9 и 5 разворотов на сведения о награждении против 8 разворотов ранее.

По-прежнему, записи в БТК должны вноситься гелиевой, шариковой или перьевой ручкой, используя синий, фиолетовый или чёрный цвет. Почерк должен быть разборчивым, аккуратным, без ошибок. Обращаю ваше внимание, при заполнении БТК сокращение слов недопустимо. При этом новые правила позволяют производить записи с помощью технических средств, штампов или печатей. К примеру штамп, со стандартной записью об увольнении по собственному желанию.

В новых правилах определили единый формат для даты рождения сотрудника и даты заполнения титульного листа БТК — указали пустые строчки. Кроме того, новыми правилами отменено требование о заполнении БТК в присутствии сотрудника, который принимается на работу в первый раз.

Также, согласно новому порядку поменялись правила внесения записей об образовании. Уровни образования привели в соответствие с действующим законом об образовании:

- основное общее;

- среднее общее;

- среднее профессиональное;

- высшее (бакалавриат, специалитет, магистратура, подготовка кадров высшей квалификации).

Стоит отметить, записи о незаконченном образовании в трудовую книжку вноситься не будут.

Относительно записей в трудовой книжке, о трудовой деятельности за всё время работы у работодателя при увольнении работника, как и ранее, будут заверяться подписью работодателя либо ответственного за ведение БТК лица и печатью (при наличии). Обращаю ваше внимание, теперь допускается использование печати сотрудника кадровой службы, и исключается подпись самого работника.

Кроме того, нововведения предусматривают возможность внесения сведений об удалённой деятельности при соглашении между работником и работодателем. Эта же норма прописана в ТК России.

Не стоит забывать и о сроках выдачи на руки БТК. Новыми правилами предусмотрен срок выдачи на руки трудовой книжки работнику в течение 3-х рабочих дней, при подаче им заявления о предоставлении информации о трудовой деятельности. Кроме того, в новой редакции правил заменён штамп «Выдан вкладыш» при выдаче вкладыша в БТК на надпись с указанием серии и номера вкладыша.

С 1 сентября 2022 года утрачивают силу формы по учёту бланков трудовых книжек и вкладышей (приложения 2, 3, утв. постановлением Минтруда от 10.10.2003 № 69).

Работодатель теперь сам осуществляет разработку форм книг и журналов по учёту бланков трудовой книжки и вкладышей в неё для учёта движения БТК (п. 40 Правил, утв. приказом Минтруда от 19.05.2022 № 320н). В них в обязательном порядке необходимо будет указывать дату приёма БТК и её номер, также при увольнении сотрудника дату выдачи трудовой и подпись работника, которая свидетельствует о получении БТК. При этом отменено требование, скреплять книги учёта сургучной печатью или опломбировать , достаточно пронумеровать, прошнуровать и заверить подписью руководителя организации и печатью (при наличии).

Когда и кому выдавать новые бланки БТК

Кандидатам, которые поступают на работу в первый раз, БТК не оформляются (ст. 2 Закона от 16.12.2019 № 439-ФЗ). Согласно действующего законодательства у них нет права выбора — всегда оформляется ЭТК.

Кандидатам, ранее работавшим и отказавшимся от перехода на ЭТК, необходимо будет выдавать новые бланки БТК.

Также новый бланк БТК придётся выдавать работникам, потерявшим трудовую. Для этого работник должен обратиться к работодателю по последнему месту работы, для оформления дубликата документа (п. 30 Приказ Министерства труда и социальной защиты РФ от 19 мая 2022 г. № 320н). Однако в ч. 5 ст. 65 ТК сказано: если у сотрудника на момент приёма на работу не окажется трудовой книжки в связи с тем, что он её потерял или по любой другой причине, работодатель обязан по заявлению выдать новую трудовую.

В силу того, что Трудовой кодекс России имеет более значимую юридическую силу, нежели постановления Правительства, а также приказ Министерства труда, отправлять кандидата к предыдущему работодателю в принудительном порядке рискованно. Так как, если сотрудник обратится с жалобой в ГИТ, об отказе выдачи ему новой БТК по заявлению, к вам могут применить взыскание за нарушение ст. 65 ТК по ч. 1 ст. 5.27 КоАП. В этом случае организацию ждёт штраф до 50 000 руб., а руководителя или ответственное лицо, в обязанности которого входит выдача трудовых книжек — до 5 000 руб. Причём штраф организации персонального штрафа должностному лицу не исключает. Следовательно, суммарная сумма штрафа может составить 55 000 рублей.

В случае, если к вам обратится гражданин, ранее работавший в вашей организации, отказавшийся от перехода на ЭТК и потерявший БТК, вы должны будете оформить ему дубликат БТК на новом бланке.

Кроме того, возможны ситуации, при которых необходимо будет выдавать дубликаты действующим сотрудникам:

- если сотрудник брал БТК для оформления пенсии и потерял её сам или её потеряли в Пенсионном фонде;

- если трудовая пришла в негодность (обгорела, порвана, испачкана);

- по требованию сотрудника, которому внесена запись об увольнении или переводе, затем впоследствии их признали недействительными.

Подводя итоги, хочу обратить ваше внимание, что в своей статье я рассмотрела только самые распространённые изменения, не отразив иные нововведения, содержащиеся более чем на двух десятках страниц Приказа 302н. А также напоминаю, каждое изменение правового акта обязывает работодателя проанализировать локальные документы и привести их в соответствие с действующими нормами.

Ирина Тымчук — эксперт по заработной плате проекта «Зарплата 360°»

Консультирует по вопросам правильности расчёта заработной платы более десяти лет.

Читайте другие статьи автора в нашем блоге:

Что изменится в ведении трудовых книжек с 1 сентября

С 1 сентября изменятся правила ведения и хранения трудовых книжек. В статье — разбор основных изменений

Михаил Кратов

Эксперт по праву

- # Разбор юриста

- # Сотрудники

В мае Минтруд издал приказ №320н, в котором изменил форму, порядок ведения и хранения трудовых книжек. Новые правила начинают действовать с 1 сентября.

Подготовили для вас краткий обзор основных изменений.

Изменилась форма бумажной трудовой книжки

Бумажный бланк трудовой книжки и вкладыш стали другими, но использовать их нужно только с 2023 года.

Книжки нового образца нужно будет выдавать только как дубликаты, если работник, который продолжает пользоваться бумажной трудовой, ее потеряет. А вкладыши — если закончится место в старой книжке.

Если сотрудник потеряет или испортит трудовую книжку до 2023 года, нужно выдать ему дубликат старого образца. А если после — нового. То же и с вкладышем: если место в трудовой работника закончится до 2023 года, выдайте ему вкладыш старой формы, если после — новой.

Если с трудовой книжкой старого образца все в порядке, можно использовать ее и до, и после 2023 года.

Записи можно будет делать не только от руки

С 1 сентября записи в трудовые книжки можно будет вносить чернилами любого цвета, штампами или с помощью принтера.

Зачеркивать записи в трудовой книжке запрещено

Ошибочные записи в разделах «Сведения о работе» и «Сведения о награждениях» запрещено зачеркивать, но в новых правилах забыли установить, как их исправлять.

Пока пункт не дополнят, советуем делать так же, как и раньше: рядом с ошибкой напишите, что запись недействительна, а затем внесите правильный вариант.

Так нужно исправлять ошибки, пока не введут новые правила

Так нужно исправлять ошибки, пока не введут новые правила

Уменьшится срок внесения записей в трудовую

На то, чтобы внести записи о должности, квалификации, награждениях и переводах, будет пять рабочих дней. При этом если рабочую неделю продлят за счет субботы, она тоже будет учитываться.

Если сотрудника перевели на другую должность в понедельник, то запись нужно сделать не позднее следующего понедельника. А если неделя оказалась шестидневной — не позднее субботы.

Запись о приеме на работу можно вносить на шестой день трудоустройства сотрудника.

Можно не брать плату с работника за восстановление трудовой

Если трудовую потеряет или испортит работодатель, он должен будет оплатить бланк книжки или вкладыш. А если сотрудник — зависит от того, что написано во внутренних документах компании. Можно указать, что работник сам оплачивает книжку, если она потерялась или была испорчена по его вине, или взять все расходы на себя.

Придется чаще выдавать трудовую на руки

Работник сможет подать заявление на получение трудовой для любого социального страхования — например, для получения региональных пособий. В таком случае нужно будет выдать книжку под расписку в течение трех рабочих дней со дня подачи заявления.

Нужно будет указывать причину увольнения полностью

Больше нет противоречий с Трудовым кодексом. Нужно указывать пункт, часть и номер статьи, по которой уволен сотрудник. Например, если работник уходит по собственному желанию, нужно будет написать: «Расторжение трудового договора по инициативе работника, пункт 3 части первой статьи 77 Трудового кодекса Российской Федерации».

Запись об увольнении больше не нужно заверять подписью сотрудника.

Так должна выглядеть запись об увольнении сотрудника по собственному желанию

Так должна выглядеть запись об увольнении сотрудника по собственному желанию

Можно будет вносить записи в трудовую совместителя за один раз

Записи о приеме на работу, переводе и увольнении совместителя можно делать двумя способами: в хронологическом порядке или за один раз.

Например, если школа наняла педагога дополнительного образования для проведения кружков, она может сделать первую запись при его трудоустройстве, а еще одну — через год при увольнении. Или сделать обе записи в день увольнения. Способ зависит от желания работника.

Совместитель, который уволился без записей в трудовой, сможет обратиться на прежнее место работы и потребовать внести их. Работодатель будет обязан это сделать, даже если работник уволился до 1 сентября.

Удаленщики смогут присылать книжки для внесения записей

Сотрудники на удаленке, у которых есть бумажная трудовая, смогут принести или прислать ее по почте, чтобы работодатель внес в нее записи. Например, о приеме на работу и увольнении.

Изменятся правила заполнения трудовой при переводе

Если сотрудника временно перевели на другую должность, но она стала постоянной, в трудовой нужно указывать два приказа. В графе «Дата» надо поставить день перевода на временную должность, а в «Наименовании документа» указать реквизиты обоих приказов — о временном и постоянном переводе.

Образец заполнения трудовой при переводе с временной должности на постоянную

Образец заполнения трудовой при переводе с временной должности на постоянную

Разрабатывать книги учета придется самостоятельно

Работодатель должен будет самостоятельно разработать книги учета трудовых и их движения. Их придется заполнять по своим правилам. Книги должны быть бумажными и прошитыми, их нужно заверить подписью и печатью, если она есть. Скреплять книги сургучом или пломбой больше не надо.

Книги, которые еще не закончились, менять не нужно. Своя форма понадобится только для новых книг, если они будут заведены после 1 сентября.

Советуем сделать в своей книге по учету движения трудовых графу «Причина выдачи трудовой книжки на руки», чтобы легче было определить, должен ли работник вернуть книжку. Сотрудник может забрать ее при увольнении или переходе на электронную форму, для перерасчета пенсии или получения пособия.

Изменятся правила выдачи трудовой при отказе от бумажной формы

Если сотрудник подал заявление о переходе на электронную форму трудовой, это нужно указать в бумажной. Для этого в графе «Сведения о приеме на работу» нужно написать: «Подано письменное заявление о предоставлении сведений о трудовой деятельности в соответствии со статьей 66.1 Трудового кодекса Российской Федерации». Запись нужно заверить подписью работодателя и печатью, если она есть.

Если работник откажется от бумажной трудовой, ее нужно будет вернуть в течение трех рабочих дней.

Так нужно заполнять трудовую, если работник подал заявление о переходе на электронную форму

Так нужно заполнять трудовую, если работник подал заявление о переходе на электронную форму

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Сейчас читают

Как бизнесу работать с новой системой прослеживаемости товаров

С 8 июля в России заработала система прослеживаемости товаров. С экспертом разобрали, кого касается новый закон и как действовать бизнесу

Чем грозит отсутствие или неправильное применение ККТ

С 1 июля онлайн-касса обязательна для всех, кто принимает деньги от покупателей. За работу без онлайн-кассы предпринимателям грозят санкции

Последние изменения в законодательстве для НКО в 2022 году

Разбираем, какие изменения ждут НКО осенью 2022 года, и вспоминаем январские обновления

Рассылка для бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

- Команда проекта

- Глоссарий

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Книга учета движения трудовых книжек в 2022 году

При работе с трудовыми книжками работодатель ведет книгу учета движения трудовых книжек. В связи с переходом в 2022 г. на электронные трудовые книжки появились некоторые особенности заполнения данного журнала.

Для чего нужна книга учета движения трудовых книжек

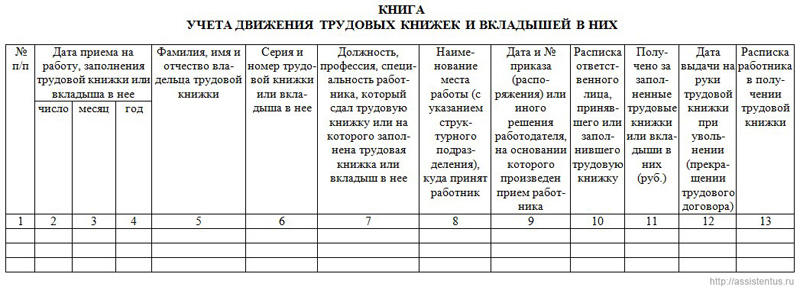

Согласно Постановлению Правительства РФ от 16.04.2003 г. № 225 каждый работодатель обязан вести учет всех принятых на хранение трудовых книжек. Для этого используется книга учета движения трудовых книжек и вкладышей к ним, форма которой регламентирована Постановлением Минтруда от 10.10.2003 г. № 69. В данном нормативно-правовом акте содержится рекомендованная форма этого журнала, которая может использоваться работодателями и при необходимости дополняться какими-то нужными сведениями.

Книга учета движения трудовых книжек представляет собой журнал, в который вносится информация по трудовым книжкам и вкладышам к ним при передаче их работником в компанию или выдаче документов человеку на руки. Книгу должны вести и юридические лица, и предприниматели, если они являются работодателями.

В книге необходимо отражать следующую информацию:

- поступление трудовой книжки от нового сотрудника;

- оформление новой трудовой, если для работника данная компания – это его первое место трудовой деятельности;

- выдача дубликата книжки (при необходимости);

- оформление вкладыша в трудовую книжку, если пустые листы в ней закончились;

- выдача трудовой книжки сотруднику, если он увольняется;

- выдача трудовой книжки работнику, если он написал заявление на ведение документа в электронном формате.

Журнал хранится в том отделе, который обязан вести работу с трудовыми книжками. Как правило, это отдел кадров, но иногда книга хранится в бухгалтерии или у секретаря.

Внимание! Неверное заполнение журнала, ошибки в нем, а также отсутствие документа в организации – прямое нарушение законодательства, за которое работодатель несет административную ответственность.

Правила заполнения книги учета движения ТК

Заполнение книги должно осуществляться с учетом конкретных требований, к которым относятся такие моменты:

- сведения нужно вносить строго в хронологическом порядке;

- журнал необходимо прошить и опломбировать, а его страницы пронумеровать. Директор должен проставить заверительную запись, в которой указать наименование документа, количество пронумерованных листов, дату оформления журнала, а также ФИО, должности и подписи директора и сотрудников, ответственных за ведение трудовых книжек;

- желательно, чтобы книга имела твердую обложку, поскольку документ, как правило, используется достаточно длительный период времени, а после его окончания передается на хранение в архив.

Важно! Нарушением считается, если книга заверяется не директором, а другим сотрудником – кадровиком, главным бухгалтером или иным должностным лицом.

Заполнение книги проводится построчно с включением информации по следующим графам:

- гр. 1 – порядковый номер записи;

- гр. 2, 3, 4 – дата заполнения трудовой книжки или приема сотрудника на работу. Если даты не совпадают, рекомендуется ставить дату начала трудовых отношений, поскольку оформлять записи в трудовой книжке разрешено в течение 5-ти дней;

- гр. 5 – полные ФИО работника;

- гр. 6 – серия и номер трудовой книжки или вкладыша к ней;

- гр. 7 – должность, профессия, специальность работника;

- гр. 8 – название места работы сотрудника (отдел, подразделение, служба);

- гр. 9 – дата и номер приказа о приеме сотрудника на работу;

- гр. 10 – подпись кадровика или иного уполномоченного лица;

- гр. 11 – сумма в рублях, которая получена за заполнение трудовой книжки. Если плата не взимается, в графе ставится прочерк;

- гр. 12 – дата выдачи трудовой книжки работнику на руки при прекращении трудовых отношений. Здесь же целесообразно указать дату, с которой трудовая книжка будет вестись в электронном виде, а потому бумажный документ будет передан сотруднику на хранение;

- гр. 13 – подпись работника при получении трудовой книжки на руки.

В журнале нужно отражать информацию не только по заполненным трудовым книжкам, но и по пустым бланкам книжек, которые в последующем будут оформлены на сотрудников. Непосредственный бухгалтерский учет этих бланков нужно проводить через программу 1С: Бухгалтерия в качестве товарно-материальных ценностей на счете 10.

Особые моменты ведения и хранения книги учета движения трудовых книжек

При ведении и хранении книги необходимо особое внимание уделять таким моментам:

- срок хранения журнала составляет 75 лет;

- после заполнения всех листов книга должна храниться в архиве либо другом отделе, выполняющем функции по хранению документов;

- журнал необходимо заполнять вручную;

- при ошибках в книге их нужно исправлять следующим образом: в строке под неверной записью поставить отметку, что “Запись под номером. считать недействительной”, а затем написать правильную информацию. Исправление обязательно нужно заверить ФИО и подписью сотрудника, внесшего корректировку, с указанием даты.

Важно! Прямого запрета в законодательстве на ведение книги в электронном виде нет. Однако такое действие не представляется возможным, поскольку и сам работник, и ответственный сотрудник должны ставить свои подписи при приеме или выдаче трудовой книжки.

Ответственность за ошибки или отсутствие книги

Если работодатель нарушит законодательство по вопросу ведения книги, например, не будет ее заполнять или же допустит ошибки в документе, к нему применяются меры административной ответственности в виде штрафов. Согласно ст. 5.27 КоАП РФ их размеры составляют:

- 1 000 – 5 000 руб. для должностных лиц и ИП;

- 30 000 – 50 000 руб. для компаний.

Совет! Если книга ранее не велась, при обнаружении данного факта нужно сразу же оформить документ по всем правилам во избежание штрафных санкций или с целью уменьшения их размера.

Трудовая книга. Учет движения трудовых книжек и вкладышей

Больше материалов по теме «Трудовая книжка» вы можете получить в системе КонсультантПлюс .

- Принцип организации учета

- Оформление книги учета

- Правила заполнения регистра

- Если в журнале допущена ошибка

Документ, подтверждающий статус работающего гражданина – трудовая книжка – выдается при оформлении работников и хранится у работодателя. Все передвижения этого документа должны фиксироваться в специальном регистре – книге/журнале учета движения трудовых книжек. Аналогично самим трудовым книгам, положено учитывать вкладыши к ним.

Законодатель не делает разницы между организациями по величине финансовых оборотов или численности персонала – обязанность вести регистр учета трудовых формуляров одинакова и для огромной корпорации, и для мини-предприятия со скромным штатом.

Имейте в виду: проверка, проводимая трудовой инспекцией, начинается с просмотра обязательных регистров, в том числе книги/журнала учета движения трудовых документов. Отсутствие ее чревато наложением немалого штрафа – от 30 до 50 тысяч рублей.

Журнал/книга учета может быть изготовлена типографским способом, такой регистр можно купить в специализированных магазинах. Организация вправе использовать журнал, изготовленный самостоятельно, но при этом обязательно выдерживание всех необходимых атрибутов.

Принцип организации учета

Вместе с обязанностью ведения предписанного регистра учета, на предприятии следует должным образом организовать этот процесс. Для этого приказом, составленным в простой форме, назначается ответственный сотрудник – представитель ОК, бухгалтер или секретарь. В приказе прописываются мероприятия, которые предстоит выполнять уполномоченному лицу при ведении книги учета трудовых книжек и порядок передачи обязанностей при его временном отсутствии.

При смене лица, назначенного приказом в качестве ответственного за ведение книги учета, необходимо соблюсти следующую процедуру:

- составить акт приема-передачи рудовых книжек и вкладышей, хранящихся на предприятии (в том числе и незаполненных бланков);

- оформить новый приказ о назначении уполномоченного работника.

В акте необходимо отразить и количество книжек лиц, ранее уволенных из компании, но не востребовавших свои документы на момент оформления приема-передачи.

Оформление книги учета

Журнал учета трудовых книжек предстоит вести весь период существования субъекта хозяйственной деятельности, поэтому регистр надлежит оформить соответствующим образом:

- облачить журнал в жесткий переплет;

- пронумеровать по возрастающей;

- прошить и опломбировать книгу, заверить сургучом или номерной разовой пломбой. Шнур для прошивки закрепляется на последней странице журнала с двух сторон – изнутри и снаружи.

Число листов фиксируется на задней обложке на приклеенном листке бумаги и удостоверяется визой руководителя.

Правила заполнения регистра

В книге учета трудовых книжек подлежит заполнению 13 колонок, каждая из которых имеет свое предназначение:

-

в столбце 1 регистрируется порядковый номер вкладыша или трудовой книжки (без подразделения);

Надо знать: при выдаче работнику вкладыша трудовой книжки запись делается двумя строчками, с отдельным указанием каждого документа. Если у принятого работника уже вшит вкладыш в трудовую книжку, то в журнал записывается только первоначальный документ.

Важно: организация может издать локальный акт, по которому взимание стоимости трудовой книжки со вновь оформляемых работников не взимается.

В отдельных ситуациях в графах 12-13 содержится информация о том, когда бывшему работнику почтовой связью отправляется заказное уведомление о необходимости получения трудового документа. Это происходит, если уволившийся сотрудник не выказывает желания забирать свою трудовую книжку, или не может это сделать по иным основаниям.

Если после почтового приглашения гражданин отказался от личного получения трудовой книжки, формуляр отправляется ему по почте.

Если в журнале допущена ошибка

Процедура заполнения журнала учета трудовых книжек не отличается сложностью, но не исключает возможность описки или ошибки при внесении данных. Исправить неточность целесообразно одним из двух методов:

- перечеркнуть неверную строку и, при наличии свободного места, написать правильные сведения. Тут же делается отметка о должности и фамилии работника, вносившего изменения, которая заверяется его подписью;

- оставить ошибочную строчку, а под ней внести пометку, что предыдущая запись считается недействительной. Тут же прописывается верная информация.

Журнал учета трудовых формуляров ведется весь период существования юридического лица. Если все листы, присутствующие в книге, заполнены, необходимо оформить завершение журнала:

- на первой (лицевой) странице указываются даты начала/окончания указанной книги, заверяются росписью ответственного лица;

- полностью заполненный журнал подлежит передаче на архивное хранение, где он должен находиться 75 лет.

Если в кадровом делопроизводстве используется неунифицированная форма книги учета трудовых книжек/вкладышей, и ее содержание не приведено в соответствие нормативным требованиям, следует закончить используемый журнал и приступить к ведению нового регистра.

Общий трудовой стаж – что входит и как подсчитать?

- Понятие общего трудового стажа

- Виды общего стажа, влияющие на исчисление пенсии

- Что входит в трудовой стаж и как рассчитать периоды?

- Чем подтвердить расчет общего трудового стажа?

- Итоги

Понятие общего трудового стажа

Общий трудовой стаж, включающий в себя все периоды трудовой, а также общественно-полезной деятельности гражданина, играет особую роль для учета в расчете пенсии периодов работы до 01.01.2002. После этой даты в связи с началом действия закона «О трудовых пенсиях в Российской Федерации» от 17.12.2001 № 173-ФЗ это понятие заменяется определением «страховой стаж», сведения о котором начинают аккумулироваться уже непосредственно в ПФР.

О том, как в ПФР попадает информация о страховом стаже и доходах каждого человека, читайте в статье «С какого года введен персонифицированный учет?».

Принципиально эти 2 вида стажа различает то, что в общем трудовом стаже учитываются периоды трудовой и общественно-полезной деятельности, осуществлявшейся гражданином, а в страховом — периоды уплаты взносов с его доходов в ПФР. С введением закона от 17.12.2001 № 173-ФЗ размер пенсии начал зависеть от разных величин в зависимости от периода осуществления трудовой деятельности:

- для периода до 01.01.2002 — от продолжительности общего трудового стажа и объема среднемесячного заработка;

- для периода с 01.01.2002 — от суммы уплаченных в ПФР взносов и наличия минимального страхового стажа.

Новый и старый алгоритмы расчета пенсии оказались несопоставимы. Права на пенсию, заработанные гражданином до 01.01.2002, при применении новых правил нельзя было учесть без соответствующей увязки данных. Для этого п. 1 ст. 30 закона от 17.12.2001 № 173-ФЗ предусмотрел возможность пересчета этих прав в сопоставимую с новыми правилами сумму: расчетный пенсионный капитал, накопленный на дату изменения законодательства. В формулу расчета этого капитала входит величина расчетного размера трудовой пенсии, которая может быть определена по одному из 2 алгоритмов, приведенных, соответственно, в п. 3 или п. 4 ст. 30 закона от 17.12.2001 № 173-ФЗ.

Виды общего стажа, влияющие на исчисление пенсии

Различия в установлении расчетного размера трудовой пенсии не ограничиваются разницей в формулах их расчета: различаются также и перечни периодов, формирующих общий трудовой стаж, задействованный в них.

Для расчета по п. 3 ст. 30 закона от 17.12.2001 № 173-ФЗ общий трудовой стаж состоит из периодов:

- любых видов работы и рабочих отпусков (в т. ч. творческой деятельности) в РФ или за ее пределами;

- военной службы;

- болезни, возникшей вовремя работы, или инвалидности 1-2 групп, связанной с работой;

- необоснованного излишнего пребывания в заключении;

- учета в службе занятости в связи с безработицей.

ВНИМАНИЕ! Согласно ст. 11, ч. 1 ст. 12 Закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ, период обучения в высшем учебном заведении не указан среди иных периодов, засчитываемых в страховой стаж. Следовательно, период обучения в вузе не засчитывается в страховой стаж.

Для расчета по п. 4 ст. 30 закона от 17.12.2001 № 173-ФЗ в общий трудовой стаж помимо вышеперечисленных периодов дополнительно входит время:

- профессионального обучения;

- ухода за нетрудоспособным человеком;

- декретного отпуска и ухода за детьми до 3 лет (но не больше 9 лет);

- отсутствия возможности трудиться у жен военнослужащих, пребывающих с мужьями по месту службы, и жен лиц, направленных на работу за границу. В последнем случае этот период не должен превышать 10 лет;

- нахождения в период ВОВ на оккупированных территориях, в концлагерях или в блокадном Ленинграде.

Что входит в трудовой стаж и как рассчитать периоды?

Периоды, входящие в общий трудовой стаж, принимают в этот расчет по их реальной календарной продолжительности путем суммирования (п. 3–4 ст. 30 закона от 17.12.2001 № 173-ФЗ). Однако есть ряд исключений, согласно которым относящиеся к ним промежутки учитывают в увеличенном размере. Например, для обоих вариантов определения общего трудового стажа за полный год принимается время работы в течение полного сезона в сезонных отраслях деятельности.

В расчете стажа по п. 4 ст. 30 закона от 17.12.2001 № 173-ФЗ дополнительно увеличивается время:

- работы на Крайнем Севере, в районах, приравненных к нему, в зоне аварии на ЧАЭС — в 1,5 раза;

- службы призывника в армии, работ в лепрозориях, противочумных учреждениях, работы во время ВОВ (кроме районов оккупации), проживания в блокадном Ленинграде, нахождения в концлагере — в 2 раза;

- участия в боевых действиях и службы в зоне аварии на ЧАЭС, лечения военных травм, работы в блокадном Ленинграде, необоснованного содержания в местах заключения — в 3 раза.

Разъяснения чиновников о том, в каком порядке включаются в общий трудовой стаж и в страховой стаж периоды службы в армии по призыву и периоды учебы в вузах, есть в системе КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к выводам.

Право выбора формулы расчета и, соответственно, оценки общего трудового стажа законом оставлено за застрахованным лицом. Однако на практике такой расчет делает ПФР по имеющимся у него документам, выбирая из 2 вариантов наиболее выгодный для пенсионера.

Протяженность стажа оценивается в годах, месяцах и днях. При этом за полный месяц принимается 30 календарных дней, а за год — 12 месяцев (п. 47 постановления Правительства РФ от 02.10.2014 № 1015 и п. 35 действовавшего до него постановления Правительства РФ от 24.07.2002 № 555).

Чем подтвердить расчет общего трудового стажа?

В качестве основного документа, подтверждающего общий трудовой стаж, используется трудовая книжка. При ее утрате, наличии в ней дефектных записей или при их отсутствии стаж может быть подтвержден:

- справками;

- выписками из учетных документов работодателя;

- трудовыми договорами;

- архивными документами;

- показаниями свидетелей.

О правилах оформления записей в трудовой книжке подробнее читайте в материале «Инструкция по заполнению трудовых книжек».

Итоги

Определение общего трудового стажа приобретает особую значимость для учета в расчете суммы пенсии прав на нее, приобретенных до вступления в силу закона от 17.12.2001 № 173-ФЗ, установившего новый порядок ее начисления. Существуют варианты учета этого стажа, в выборе которых вправе участвовать само застрахованное лицо. Стаж должен иметь документальное подтверждение.

Калькулятор страхового (трудового) стажа

Обзоры и расчёты КонсультантПлюс :

Как пользоваться калькулятором

- Если вы знаете свой стаж на определённую дату, то введите в поле «Стаж на дату» конкретный день и количество лет, месяцев, дней стажа на этот день. Эти поля необязательны к заполнению, но если у вас есть эти данные, то это значительно сократит вам подсчет.

- В полях «Дата приёма на работу» и «Дата увольнения» введите свои даты, например, по трудовой книжке. Обязательно нужно заполнить хотя бы одну строчку этой таблицы.

- В «Дополнительные периоды» могут быть внесены такие периоды как: нахождение на государственной или муниципальной службе, период работы в качестве ИП, период получения пособия по безработице, уход за инвалидом или престарелым родственником и другие. Полный список таких периодов описан ниже, в пункте «Что входит в страховой стаж».

- Выберите нужное значение из выпадающих списков, если вы проходили воинскую службу или находились в отпуске по уходу за ребенком.

- Нажмите «РАССЧИТАТЬ». Полученный результат вы можете сохранить в doc-файл.

Примите также во внимание:

- Используйте кнопку «Сегодня» (кружок с точкой) для быстрой вставки текущей даты.

- Используйте добавление, удаление и очищение нужных полей соответствующими кнопками для более быстрого и удобного внесения и изменения информации.

Законодательные основы вычисления трудового стажа

Граждане Российской Федерации исчисляют свой трудовой стаж по Федеральному Закону «О трудовых пенсиях в РФ» №173, вступившему в законную силу 01.01.2002 г.

В настоящее время в законе не существует понятия «трудовой стаж», с 31.12.2001 года оно заменено на уточненный термин «страховой стаж», то есть период, во время которого работающий гражданин производил со своей заработной платы отчисления в Пенсионный Фонд РФ, и прибавленные к ним законодательно обоснованные иные периоды. Тем не менее, словосочетание «трудовой стаж» часто используется в качестве синонимичного.

Страховой стаж – это продолжительность периодов работы и иной деятельности, в течение которых уплачивались страховые взносы в Пенсионный Фонд РФ.

Зачем знать свой страховой стаж

Страховой стаж используется для вычисления полагающихся гражданину выплат и различных преференций:

- выплаты по временной нетрудоспособности в связи со здоровьем – выплаты по больничному листу (учитывается время, в течение которого работник был застрахован по этому основанию);

- возможность ухода в ежегодный оплачиваемый отпуск (учитывается непрерывное время работы на одного и того же работодателя, после которого наступает такое право).

Что входит в страховой стаж

Законодательство РФ четко определяет периоды, которые учитываются в качестве страхового стажа. К ним относятся, в первую очередь, те месяцы работы, в которые производились отчисления в качестве взносов в ПФР. Ими могут быть:

- сотрудничество в соответствии с заключенным трудовым договором;

- нахождение на государственной гражданской службе;

- муниципальная служба;

- период работы в качестве ИП.

Граждане накапливают страховой стаж не только во время фактической работы, но и в иные периоды, предусмотренные ФЗ, если после или перед этим периодом человек был официально трудоустроен:

- время воинской службы или приравненной к ней деятельности;

- первая часть декретного отпуска (по беременности и родам);

- период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства;

- в случае содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных, а также в случае отбывания наказания этими лицами в местах лишения свободы и ссылке;

- уход за малышом до 1,5 лет (отдельно для мамы или папы);

- уход за инвалидом 1 группы, ребёнком-инвалидом или престарелым родственником, достигшим возраста 80 лет;

- для супруг военных или дипломатических представителей – то время, которое они сопровождали свои половинки и при этом не имели возможности трудоустроиться (не более 5 лет в общей сложности).

В трудовой стаж, необходимый как для вычисления пенсии, так и для отправки в оплачиваемый отпуск, включены такие периоды:

- фактически отработанные дни;

- выходные, праздники и отгулы;

- время сохранения места за сотрудником, по каким-либо причинам фактически не выполняющим рабочие обязанности (декрет, отпуск, больничный и т.п.);

- время в пути в иную местность по направлению государственной службы;

- необоснованное заключение под стражу;

- вынужденные прогулы;

- время общественных работ, если они оплачиваются.

Что не входит в страховой стаж

Все иные периоды времени, не предусмотренные законодательством.

Особенности подсчета

При введении данных в калькулятор нужно придерживаться требований, прописанных в соответствующей статье ФЗ об исчислении пенсий.

- Календарный порядок. Необходимо учитывать даты, указанные в трудовой книжке или налоговых декларациях (для ИП). Если два и больше страховых периода совпадают, учитывается, как правило, один из них (более выгодный для получателя пенсии).

- Только РФ. Если гражданин имеет право на пенсию по иностранным законам, то в той части, в которой они не совпадают с нормами РФ, это время не будет учитываться при подсчете стажа.

- Труд в натуральном хозяйстве. Люди, обеспечивающие себя самостоятельно, члены фермерских хозяйств и различных общин могут включить время своего труда в стаж, если они производили взносы в ПФР.

- Работа на физлицо. Если человек трудился на другого человека в соответствии с заключенным договором, этот период считается страховым, если выплачивались соответствующие взносы.

- Авторские гонорары. Лица, продавшие авторские права на свои произведения, а также лицензии, патенты и пр., если они выплачивали с полученных средств взносы в ПФР не меньше установленного размера, могут включить период, пропорциональный их взносам, у свой стаж.

- Обратной силы не имеет. Если по ранее действовавшему законодательству РФ те или иные периоды включались в трудовой стаж, что было впоследствии изменено, они могут быть присоединены к их общему страховому стажу.

Касательно воинской службы

Время нахождения граждан на военной службе по контракту засчитывается в их общий трудовой стаж, включается в стаж государственной службы государственного служащего и в стаж работы по специальности из расчета один день военной службы за один день работы, а время нахождения граждан на военной службе по призыву (в том числе офицеров, призванных на военную службу в соответствии с указом Президента Российской Федерации) — один день военной службы за два дня работы.

Однако, существует еще такое понятие, как страховой стаж. Он заменил собой трудовой стаж с 1 января 2007 года. До 1 января 2007 года 1 день службы по контракту засчитывался в страховой и трудовой стаж как 1 день, а 1 день службы по призыву — в страховой стаж считался как 1 день, а в трудовой стаж — как 2 дня. Также если трудовой стаж до 1 января 2007 года больше страхового, он и будет учитываться.

Наш калькулятор предлагает вам выбрать наиболее часто встречающиеся периоды военной службы. Однако, в конкретных случаях служба может длиться не ровные периоды, указанные в списке, а более точные, содержащие кроме годов ещё и месяцы с днями. Особенно это касается службы по контракту. В этом случае рекомендуем вам воспользоваться блоком «Дополнительные периоды» вместо выбора значения из блока касательно воинской службы. В блоке «Дополнительные периоды» вы можете задать начало и окончание периода воинской службы по контракту, в таком случае расчет будет максимально точным.