ВС объяснил судам, как следует рассматривать дела по кредитным договорам

Верховный суд выпустил 44-страничный обзор судебной практики по делам, связанным с защитой прав потребителей финансовых услуг. Чтобы привести к единообразию правовые подходы, ВС сообщил, как действовать судам, если банк одновременно заявляет требования к заемщику о взыскании задолженности по кредитному договору и о его расторжении, и какие последствия наступают при признании недействительным условия кредитного договора об уплате комиссионного вознаграждения за обслуживание счета.

Верховный суд отмечает: если банк одновременно заявляет требования к заемщику о взыскании задолженности по кредитному договору и о его расторжении, такие требования надо рассматривать в порядке искового, а не приказного производства. Например, коллегия ВС по гражданским делам не согласилась с нижестоящими инстанциями о том, что требование банка о расторжении кредитного договора является производным и вторичным по отношению ко взысканию задолженности. ВС отметил, что требование о расторжении договора в порядке приказного производства не рассматривается (ст. 122 ГПК). При этом производный характер требования о расторжении договора не имеет правового значения. Следовательно, такие заявления подлежат рассмотрению в порядке искового, а не приказного производства (определение от 11 июля 2017 года № 41-КГ17-12).

Заемщик не может в одностороннем порядке расторгнуть договор банковского счета, предназначенного для учета его кредиторской задолженности, если открытие такого счета было условием заключения кредитного договора.

Павел Гришко* потребовал, чтобы банк закрыл его банковский счет, открытый для учета кредиторской задолженности, и потребовал установить иной порядок учета кредиторской задолженности путем открытия ссудного счета. Банк отказался и пояснил, что для этого нужно погасить все долги, чего Гришко не сделал. Тот обратился в суд.

Суд удовлетворил его требования, указав, что право истца на расторжение договора банковского счета установлено ГК и законом “О защите прав потребителей”, а есть у него долги или нет – неважно.

Читайте подробнее об этом деле:

Гражданская коллегия ВС назвала эти выводы неправомерными. Так, по общему правилу, договор изменяют только стороны по своему согласию. В данном случае открытие счета для учета кредиторской задолженности было одним из условий заключения кредитного договора. Таким образом, Гришко хочет отказаться от своих обязательств, что недопустимо (определение от 7 марта 2017 года № 7-КГ16-6).

Если заемщик написал в заявлении о досрочном возврате одну сумму, а внес другую, меньшую, это еще не основание отказать в зачислении этих сумм.

Лидия Горохова* написала в банке заявление о досрочном погашении задолженности по кредитному договору. При этом незначительную часть денежных средств – 759 руб. из 316 000 руб. – она внесла отдельно, в тот же день и в том же отделении, через другой своей счет. Банк эту часть долга не зачел, поэтому Горохова обратилась в суд. По мнению апелляции, истица не доказала, что внесла 759 руб. с другого счета. Суммы, которую внесла Горохова, не было достаточно для полного погашения кредита, а заявления о частичном погашении она не писала.

Судколлегия по гражданским делам с выводами апелляции не согласилась. Банк не уведомил Горохову, что не зачислил 759 руб. в счет погашения задолженности. ВС отметил, что фактическое внесение в счет досрочного возврата займа денежных средств в незначительно меньшем размере, чем было указано заемщиком в заявлении о досрочном погашении кредита, само по себе не является основанием для отказа в зачислении этих сумм в счет возврата долга. Закон не ограничивает право досрочно возвратить кредит (определение от 30 мая 2017 года № 4-КГ17-20).

О других разъяснениях Обзора читайте:

Если условие кредитного договора о комиссионной оплате за обслуживание счета признано недействительным, потребителю надо возместить убытки по правилам ст. 15 ГК.

Евгений Петров* обратился в суд с иском к банку о применении последствий недействительности ничтожной сделки в части, взыскании комиссии за обслуживание счета, неустойки, штрафа, судебных расходов. Суд удовлетворил требования Петрова, поскольку спорные условия ущемляют права потребителя. В пользу истца, в соответствии с положениями закона “О защите прав потребителей”, была взыскана неустойка за просрочку исполнения обязанности по возврату комиссии. Однако, как указала гражданская коллегия ВС, неустойка за это не взыскивается. Возмещаются лишь убытки, наличие и размер которых доказывает потребитель по ст. 15 ГК (определение от 3 ноября 2015 года № 16-КГ15-25).

* имена и фамилии героев изменены редакцией

С полным текстом обзора судебной практики по делам, связанным с защитой прав потребителей финансовых услуг, утвержденным Президиумом ВС 27 сентября 2017 года, можно ознакомиться здесь.

Судебная практика по кредитам в пользу заемщика

Обзор судебной практики по спорным вопросам при рассмотрении судами дел по кредитному договору

Перед изучением Обзора рекомендуем предварительно ознакомиться с его оглавлением.

I. Основные положения о кредитном договоре

В соответствии с п.1 ст.819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Основные положения о кредитном договоре установлены в § 2 “Кредит” главы 42 ГК РФ. При этом к отношениям по кредитному договору применяются и правила о договоре займа, установленные § 1 гл.42 ГК РФ, если иное не предусмотрено правилами § 2 и не вытекает из существа кредитного договора.

Исходя из положений ст.819 ГК РФ к существенным условиям кредитного договора относятся условия о сумме кредита, сроке и порядке его предоставления заемщику, размере процентов за пользование кредитом, сроке и порядке уплаты процентов по кредиту и возврата суммы кредита. Между тем само по себе отсутствие согласования сторон по какому-либо существенному условию кредитного договора не влечет безусловного признания договора незаключенным или недействительным, так как к соответствующим отношениям сторон могут быть применены общие положения ГК РФ о гражданско-правовых договорах и обязательствах (см. п.12 Информационного письма Президиума ВАС РФ от 13.09.2011 N 147 “Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре”).

Сразу отметим, что кредитные договоры, в отличие от договора займа, реже признаются незаключенным или недействительным, особенно если заемщиком является юридическое лицо или предприниматель, так как отношения между ними и кредитором довольно-таки подробно регулируются законодательством и закладываются по особым правилам. В основном договоры признаются недействительными при причинении заключенным договором существенного ущерба кредиторам заемщика, отсутствии экономической целесообразности в заключении договора, убыточности договора (при этом банк осведомлен о природе сделки). Чаще договор признается незаключенным, когда заемщиком выступает физическое лицо, в основном по мотивам совершения мошеннических действий сотрудниками банка или неустановленными лицами.

Гораздо чаще кредитный договор признается недействительным в части установления комиссии банками, в том числе когда заемщиком выступает юридическое лицо. Как правило, если комиссия взимается за услугу, которая не является самостоятельной и не несет для заемщика дополнительной выгоды (блага), то соответствующее положение кредитного договора признается недействительным.

Например, незаконной может быть признана комиссия за рассмотрение кредитной заявки или за выдачу единовременного кредита, поскольку рассмотрение заявки и выдача кредита являются неотъемлемой частью услуги банка по кредитованию. В то же время комиссия за открытие кредитной линии может быть признана законной, т.к. банк несет убытки в связи с необходимостью создавать соответствующий резерв под нужды заемщика. Отдельно коснемся комиссии за досрочное погашение кредита: в судебной практике распространена позиция о законности такой комиссии в отношении юридических лиц и предпринимателей, поскольку досрочное погашение влечет за собой возникновение дополнительной выгоды на стороне заемщика.

Если кредитным договором предусмотрено периодическое взимание комиссии, например, за ведение ссудного счета (ежемесячно или ежеквартально), то суды воспринимают такое условие договора как притворное, а комиссию расценивают как часть платы за кредит.

Форма кредитного договора согласно ст.820 ГК РФ – письменная, несоблюдение письменной формы влечет недействительность кредитного договора, такой договор считается ничтожным. Поэтому суды, если кредитор не может предоставить письменных подтверждений заключения договора, признают договор незаключенным (см. также п.73 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 “О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации”). В этом одно из отличий кредитного договора от договора займа, последний является реальным договором и несоблюдение письменной формы договора займа не влечет его ничтожности.

Отметим, что помимо непосредственно предоставления оригинала кредитного договора кредитор может предоставить иные письменные доказательства в случае утраты кредитного договора, которые бы свидетельствовали о том, что такой договор заключался. Но анализ судебной практики показывает, что это малоэффективная мера, поскольку суды критически относятся к таким доказательствам, если нет реальных доказательств получения заемщиком денежных средств от банка в качестве кредита.

Неисполнение заемщиком своих обязанностей по договору кредита может послужить основанием для досрочного расторжения договора, при этом попытки заемщиков оспорить соответствующие положения договора пресекаются судами, если в договоре оговорены условия, при которых кредитор имеет право требовать досрочного расторжения. Как правило, таким условием является просрочка платежей по кредиту, нарушение условия о целевом использовании кредитных средств. В таких случаях досрочное расторжение договора расценивается как мера защиты интересов кредитора от действий недобросовестного заемщика. При этом досрочное расторжение договора не влечет за собой прекращение обязательств заемщика по возврату суммы основного долга по кредиту, уплаты процентов и неустойки. Даже после расторжения кредитного договора кредитор имеет право требовать уплаты просроченной задолженности, а также процентов на просроченную задолженность.

При ненадлежащем исполнении заемщиком своих обязательств по кредитному договору кредитор имеет право требовать взыскания задолженности по кредиту, уплаты процентов, пени в судебном порядке. Причем основанием для обращения в суд может являться и нарушение порядка уплаты процентов. С недобросовестного заемщика, как правило, взыскивается задолженность, проценты, неустойка (если предусмотрено договором или законом), а также может быть обращено взыскание на заложенное имущество. Кредитор может разделить свои требования по времени относительно уплаты основного долга и процентов, потому обращение в суд о взыскании процентов на сумму кредита после ранее рассмотренного дела о взыскании основного долга является вполне законным.

Кредитным договором может быть предусмотрено условие о целевом использовании кредита, в этом случае на отношения сторон распространяются положения ст.814 ГК РФ о целевом займе, в т.ч. по обязанности заемщика предоставить кредитору возможность осуществлять контроль за использованием кредита. Нарушение этой обязанности может послужить основанием для досрочного расторжения кредитного договора.

Между тем само по себе нецелевое использование кредитных средств редко является самостоятельным основанием для расторжения кредитного договора (в отличие от договора займа), основной причиной является именно неисполнение заемщиком обязанности по возврату кредита, а нецелевое использование идет как дополнительное основание, да и то банки не всегда упоминают нецелевое использование в качестве аргумента для расторжения договора при наличии просрочек платежей со стороны заемщика. Нецелевое использование средств, выданных по договору об открытии кредитной линии, может послужить основанием для отказа в предоставлении очередного кредитного транша.

Кредитный договор является консенсуальным договором, т.е. вступает в силу с момента подписания (в отличие от договора займа, который реальный и вступает в силу с момента исполнения), поэтому обязательства возникают с момента заключения (подписания) договора не только у заемщика, но и у банка, в т.ч. в части выдачи заемщику кредита в порядке и сроки, установленные договором.

Между тем при неисполнении кредитором своих обязательств по выдаче кредита заемщик не может требовать в судебном порядке понуждения банка выдать кредит. Исходя из сложившейся судебной практики, заемщика ждет отказ в случае предъявления подобных требований. Не может требовать заемщик и уплаты процентов за пользование чужими денежными средствами в случае приостановления выдачи кредита или задержки выдачи кредита, поскольку денежные средства не принадлежат ему, а банк не утрачивает статуса кредитора при задержке выдачи кредита. Однако заемщик вправе требовать уплаты неустойки, если она предусмотрена договором или законом, а также возмещения убытков, причиненных задержкой, приостановлением или отказом от выдачи очередного транша.

В настоящем обзоре приводится судебная практика по следующим разделам:

– Споры о признании договора недействительным;

– Споры о признании договора незаключенным;

– Споры по взиманию банком комиссий;

– Споры по расторжению кредитного договора;

– Споры при непредоставлении кредита в срок, указанный в договоре;

– Споры при нарушении обязанности по возврату суммы кредита;

– Споры при нарушении обязанности по уплате процентов;

– Споры при нарушении условий о целевом использовании кредита.

В качестве дополнительного источника по теме обзора рекомендуется изучить:

– “Обзор судебной практики Верховного Суда Российской Федерации N 2 (2015)” (утв. Президиумом Верховного Суда РФ 26.06.2015) в части установления банком комиссии за ведение ссудного счета;

– “Обзор судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств” (утв. Президиумом Верховного Суда РФ 22.05.2013)

II. Выводы судов по спорным вопросам при рассмотрении судами дел по кредитному договору

Споры о признании кредитного договора недействительным

Кредитный договор может быть признан недействительным при установлении экономической нецелесообразности заключения договора, условия договора ущемляют права и интересы сторон договора, третьих лиц, противоречат (не соответствуют), требования закона; не одобрены стороной договора и др.

1. Кредитный договор признан недействительным полностью или в части.

1.1. Постановление Арбитражного суда Северо-Западного округа от 21.04.2015 N Ф07-1703/2015 по делу N А56-38600/2013

Исковые требования:

О признании недействительными кредитного договора и договора цессии.

Решение суда:

Позиция суда:

Апелляционный суд пришел к выводу о взаимосвязанности оспариваемых сделок, заключенных с целью причинения вреда как должнику, так и его кредиторам, без фактического встречного предоставления от Банка и при наличии признаков злоупотребления с его стороны. Суд апелляционной инстанции, руководствуясь п.1 ст.170 ГК РФ, также усмотрел наличие оснований для признания сделок ничтожными, поскольку установил, что при заключении сделок стороны не намеревались их исполнять и сделки были направлены на получение Банком ничем не обеспеченных имущественных преференций в отношении Общества в преддверии его банкротства.

Сделки заключены в один день, кредитный договор содержит условие о цели кредитования: это оплата по договору цессии. В результате заключения оспариваемого кредитного договора денежные средства, перечисленные Банком Обществу, фактически не находились в его распоряжении, поскольку были в тот же момент списаны Банком со счета Общества в целях уплаты вознаграждения Банку за право требования, переданное по договору цессии.

Суд кассационной инстанции не согласился с апелляционным судом в части квалификации сделок в качестве притворных, но так как в целом апелляционная коллегия верно установила обстоятельства дела, суд округа не нашел оснований для отмены апелляционного определения.

Исковые требования:

Признать недействительными договор о предоставлении кредитной линии, договор ипотеки.

Решение суда:

Позиция суда:

Суд пришел к выводу о том, что договоры предоставления кредитной линии, залога, ипотеки не имеют разумной деловой цели и экономического интереса и являются для должника убыточными. При условии накапливающейся задолженности совершение указанных сделок, формально соответствующих требованиям законодательства РФ, свидетельствует о направленности сделок на увеличение кредиторской задолженности в нарушение интересов добросовестных кредиторов, которые имелись на момент заключения договоров. Таким образом, совершение указанных сделок свидетельствует о злоупотреблении банком и должником своими правами на заключение договоров, нарушении статьи 10 ГК РФ, что влечет ничтожность указанных сделок в силу статьи 168 ГК РФ.

Основным результатом оспариваемых сделок явилось существенное улучшение условий погашения исходной задолженности должника перед банком преимущественно перед иными кредиторами должника по мировому соглашению. При этом банк имел возможность изучить бухгалтерскую документацию должника и быть осведомленным, что заключение с должником оспариваемых договоров является невыгодным для последнего, а также об ущемлении прав других кредиторов.

Исковые требования:

О признании недействительным договора возобновляемого краткосрочного кредита.

Решение суда:

Позиция суда:

Суды пришли к выводу, что заемщик не одобрял оформление и получение кредита, поскольку договор и все последующие документы подписаны иным лицом, подпись предпринимателя сфальсифицирована; довод Банка о том, что ответчик в сложившейся хозяйственной ситуации не мог осуществлять предпринимательскую деятельность без полученного кредита, суд отклонил, поскольку свои обязательства ответчик по ранее полученному кредиту до 2008 года исполнил, после не имел отношения к операциям по кредиту. Аргумент заявителя кассационной жалобы о признании предпринимателем всех действий по расчетному счету в Банке после получения в ноябре 2010 года выписки по счету и его закрытия признан несостоятельным, т.к. само по себе закрытие расчетного счета не свидетельствует о подтверждении клиентом всех совершенных по нему операций и не является доказательством заключения кредитного договора, а лишь свидетельствует о намерении лица прекратить в будущем отношения с Банком, связанные с данным счетом.

2. Отказано в признании кредитного договора недействительным.

Исковые требования:

Признать недействительными кредитные договора.

Решение суда:

В удовлетворении требований отказано.

Позиция суда:

Стороны заключили кредитные договоры, условиями которых предусмотрено право банка потребовать досрочного возврата сумм кредита в установленных договорами случаях. Полагая, что такие условия ущемляют права заемщика, дают банку неограниченное право самовольно изменять условия кредитования, заемщик обратился в суд с вышеуказанными требованиями. Суд отклонил такие доводы, поскольку право требовать досрочного возврата суммы кредита является мерой защиты банка от недобросовестного поведения заемщика при невозврате кредита; банк не обладает безусловным правом требовать досрочного возврата кредита по своему усмотрению, а только в установленных договором случаях. Нарушений требований закона при включении таких условий в текст договора не установлено.

Исковые требования:

Признать недействительными кредитные договора.

Решение суда:

В удовлетворении требований отказано.

Позиция суда:

Суд сделал вывод о том, что оспариваемая сделка не отвечает признакам, предусмотренным положениями ст.179 ГК РФ, и отверг довод истца о кабальности сделки. Истец не доказал, что волеизъявление заемщика при подписании кредитных договоров не соответствовало его намерениям и кредитор (банк) воспользовался тяжелой ситуацией, в которой якобы находился заемщик. Из материалов дела видно, что спорные договоры были подписаны сторонами без разногласий.

2.3. Апелляционное определение Красноярского краевого суда от 15.09.2014 по делу N 33-8924/2014

Суд не нашел достаточных доказательств для взыскания кредита

Как известно, выдавая кредиты, банки идут на различные «уловки» чтобы, во-первых, привлечь клиентов различными «льготными» условиями кредитования, а во-вторых, обеспечить исполнение обязательств должником. Но, как говориться, чудны дела твои, Господи.

В начале прошлого года случилось ознакомиться с интересным делом. ПАО «Совкомбанк» обратился в суд с исковым заявлением о взыскании с Ответчика задолженности по кредитному договору. Банком были представлены суду индивидуальные условия договора потребительского кредита, расчет задолженности, выписка по счету. Вроде бы ничего необычного, человек взял кредит, не возвращает, банк обращается в суд.

Но это «обычное» стало «необычным» при ознакомлении с материалами дела. При их изучении выяснилось, что банк указывает на заключение кредитного договора по правилам статей 432, 435 и 438 ГК РФ, то есть по правилам направления оферты и принятия ее акцептом. При этом банком не были представлены суду доказательства ни самой оферта, ни направления ее Ответчику, ни принятия им оферты.

Кроме того, также выяснилось, что банк представил суду кредитный договор, в котором отсутствовали подписи Ответчика. Сам договор банк сопроводил актом об утрате оригинала договора. В других документах не соответствовали номера счетов – куда банком были перечислены денежные средства по договору и номер счета в выписке. В договоре отсутствовали условия выпуска Ответчику карты «Master Card Gold», а в выписке по счету указана сумма комиссии за выпуск и обслуживание карты в размере 5 499 рублей. Также по условиям договора деньги Ответчику перечислялись на счет кредитной карты, а выписка со счета содержала сведения о наличной выдаче части денежных средств Ответчику в кассе банка. Также было установлено еще множество несоответствий, содержащихся в документах, представленных банком.

Исходя из данных обстоятельств, в суд была направлена правовая позиция в защиту прав и законных интересов Ответчика, которая ставила под сомнения заключение кредитного договора между банком и Ответчиком и передачу последнему денежных средств.

Изучив материалы дела, представленные доказательства и возражения, суд отказал ПАО «Совкомбанк» в его исковых требованиях. Отказывая банку в удовлетворении заявленных требованиях, суд в своем решении указал следующее:

«Из представленных суду документов не следует ни о наличии договорных отношений между Ответчиком и банком, ни о наличии у него задолженности, а поскольку представленные суду документы содержат множество несоответствий как действующему законодательству, так и обстоятельствам, изложенным в исковом заявлении, а именно, что согласно акта об утрате документов от –.–.2022 года представителем истца установлено, что при плановой подаче документов в суд была установлена утрата кредитного договора №1-9-4-3-20 от –.–.2018 года. Указанное обстоятельство вызывает обоснованные сомнения, поскольку на основании чего представитель истца принял решение об обращении в суд с исковым заявлением.

Кроме того, факт якобы имевшей место утраты кредитного договора и приложений к нему, а также не предоставление суду оригиналов или надлежащим образом заверенных копий указанных документов свидетельствует об отсутствии каких-либо договорных отношений между Ответчиком и банком. Предоставленный суду документ «Индивидуальные условия договора потребительского кредита» является ненадлежащим доказательством, поскольку не содержит подписи Ответчика, либо иным образом не подтверждает подписание или принятие им условий договора.

Предоставленный суду расчет задолженности не может являться надлежащим доказательством в силу того, что отсутствует подписанный Ответчиком кредитный договор, в котором бы указывались санкции за допущенные нарушения условий такого договора по возврату задолженности. Предоставленные суду копии расчета кредитной задолженности и выписки со счета также являются недопустимыми доказательствами, поскольку указанные копии документов не имеют печати соответствующего подразделения банка, тогда как остальные документы имеют печать «Для документов № 82». Также выписка по счету подписана представителем истца с указанием должности «Бухгалтер-операционист», тогда как он является специалистом юридической службы банка.

Как следует из выписки по счету, –.–.2018 года Ответчику была выдана наличными сумма в размере …рублей со счета корреспондента «Московский филиал ПАО «Совкомбанк», тогда как согласно «Индивидуальным условиям…» денежные средства должны были быть зачислены на карточный счет (счет карты) для безналичного использования.

Как следует из выписки по счету –.–.2018 Ответчику предоставлен кредит, путем его зачисления на депозитный счет, в размере …рублей, при этом номер депозитного счета зачисления денежных средств не указан.

Как следует из выписки по счету, с Ответчика удержана сумма комиссии в размере 5 499 рублей за выпуск и обслуживание карты «Gold». При этом, «Индивидуальные условия…» не содержат какой-либо информации, подтверждающей как выдачу Ответчику данной карты, так и возможность удержания комиссии за ее выпуск и/или выдачу. Кроме того, факт выпуска и выдачи банковской карты подтверждается соответствующими документами, как входящими в общий пакет документов о предоставляемом кредите, так и документами, передаваемыми эквайеру в целях дальнейшей идентификации держателя карты.

Согласно выписки –.–.2018 Ответчику предоставлена сумма в размере …рублей путем зачисления на счет №…5659, тогда как счет, открытый на его имя согласно «Индивидуальным условиям…» и самой выписке имеет номер …5960. Таким образом, сама выписка и указанные в ней данные не могут являться достаточными для вывода суда о том, что денежные средства были перечислены именно Ответчику, поскольку суду не представлен документ, который бы подтверждал его осведомленность об открытии счета на его имя, номере счета, на который были перечислены денежные средства, а также подтвержден факт получения им денежных сумм в виде наличных денежных средств.

Данные обстоятельства прямо свидетельствуют об отсутствии у истца ПАО «Совкомбанк» оснований для предъявления каких-либо требований к Ответчику о якобы заключенном кредитном договоре, передаче ему денежных средств и нарушении им условий кредитного договора.

Таким образом, истцом ПАО «Совкомбанк» не предоставлено допустимых доказательств наличия между сторонами спорных правоотношений по исполнению обязательств в рамках кредитного договора, достижения сторонами соглашения по всем существенным условиям договора, факта перечисления ответчику кредитных денежных средств, оснований для удовлетворения исковых требований у суда не имеется».

С момента принятия решения судом прошло более двух месяцев. Банк не стал обжаловать данное решение. Вот тут и возникает вопрос о доверии, о котором говорят уважаемые мной Константин Хабенский и Сергей Безруков.

Споры с МФО: как помириться в суде или до него

Хоть закон и регулирует деятельность МФО, сильно легче от этого не становится.

Центробанк следит, чтобы микрофинансовые организации не вгоняли заемщиков в кабалу: например, закон ограничивает максимальную процентную ставку, обязывает до получения займа предоставить заемщику информацию об условиях договора и возможности его изменения. Но количество просроченных договоров и клиентов в долговой яме растет с каждым годом.

Я участвовала в судах и выигрывала дела как со стороны должников, так и со стороны МФО. В статье расскажу, как из заемщика не превратиться в должника и что делать, если отношения с МФО уже так себе.

Центробанк может воздействовать только на компании, внесенные в государственный реестр микрофинансовых организаций. Реестр выложен на сайте Центробанка и постоянно обновляется. Рекомендую пользоваться именно этими данными: никто не сможет поручиться за полноту и достоверность информации на сторонних сайтах. Можно не скачивать реестр и проверить информацию по названию МФО.

Перед оформлением займа стоит проверить микрофинансовую организацию в этом реестре. Если обратиться в организацию, не внесенную в реестр, есть риск стать жертвой мошенников.

Также заемщик имеет право запросить у микрофинансовой организации документы о том, что она внесена в государственный реестр. По запросу МФО обязана предоставить свидетельство.

Центробанк утвердил табличную форму условий потребительского кредита — в ней 16 пунктов, которые должны быть в договоре займа. Разберем самые важные из них.

Валюта займа. Микрофинансовая организация вправе выдавать займы только в российских рублях — если предлагают в иностранной валюте, это нарушение законодательства.

Процентная ставка. С 28 января 2019 года максимальная ставка, под которую МФО могут выдавать микрозаймы продолжительностью меньше года, — 1,5% в день. С 1 июля 2019 максимальная ставка снизится до 1% в день.

МФО обычно указывают процентную ставку в день, а не в год. Это не нарушение или введение в заблуждение с точки зрения закона, но именно эти небольшие числа сбивают с толку и создают иллюзию выгоды — переплата 1% в день кажется незначительной, но на самом деле это 365% в год. Если проценты указаны за один день или за неделю, всегда считайте процентную ставку в год.

Микрофинансовая организация не может в одностороннем порядке увеличивать размер процентных ставок или менять порядок их определения по действующим договорам микрозайма. Также МФО не вправе сокращать срок действия договоров.

Уступка прав требования третьим лицам. Обратите внимание, есть ли в договоре условие о том, что МФО может передать право требования третьим лицам. Такое условие не нарушает закон, МФО вправе это сделать, но вы заранее будете знать о возможности такого варианта. Однако МФО может переуступить право требования, даже если этого нет в договоре.

Сначала читать, потом подписывать

Исполнение обязательств заемщиком. Убедитесь, что порядок и условия погашения займа не ограничиваются каким-то одним неудобным способом — например, наличными в кассе конкретного МФО на другом конце города. Недобросовестные МФО могут намеренно уклоняться от приема платежей, чтобы в дальнейшем сослаться на просрочку со стороны должника.

Досрочный возврат займа. По закону вы вправе вернуть всю сумму займа без предварительного уведомления МФО в течение 14 календарных дней после заключения договора. Заплатить проценты нужно будет только за фактический срок пользования деньгами МФО. Срок менее 14 дней не может быть установлен договором, это будет прямо противоречить закону. Срок больше 14 дней может быть согласован сторонами, но вряд ли МФО на это пойдут.

Если вы хотите досрочно вернуть заем, но указанные в законе 14 дней уже прошли, нужно письменно уведомить микрофинансовую организацию не менее чем за 10 дней до погашения. В этом случае микрофинансовая организация не имеет права применить штрафные санкции за досрочный возврат денег. Обычно легальные МФО не нарушают эту норму.

Если микрофинансовая организация отказывается принимать от вас заявления или какие-либо документы, отправляйте все заказным письмом с описью вложения, сохраните квитанцию об отправке и свой экземпляр описи. Так у вас будут доказательства, что вы пытались погасить долг и что в образовавшейся просрочке нет вашей вины. Это пригодится в суде, если дело дойдет до него.

Ответственность заемщика. Внимательно читайте пункты договора, в которых сказано о неустойке за несвоевременное погашение долга. Обратите внимание, может ли неустойка меняться в каких-то случаях: например, увеличиться с 2 до 5 процентов в зависимости от просрочки платежа.

Размер неустойки или штрафа за просрочку не может составлять больше 20% годовых, если за время нарушения на долг начислялись проценты. Если проценты не начислялись, штраф не может составлять более 0,1% от суммы просроченной задолженности.

Избегайте займов под залог имущества

Иногда МФО предлагают взять заем под залог имущества — обычно недвижимости или автомобиля. Риск в том, что если заемщик не сможет платить долг, имущество, которое он заложил по договору, будет продано на публичных торгах.

Пример из судебной практики: женщина взяла в долг у микрофинансовой организации 100 000 рублей под залог недвижимости, но не смогла отдать. В итоге суд взыскал: основной долг 50 000 рублей, проценты 52 500 рублей, неустойку 25 000 рублей. Денег у должницы не было, и взыскание обратили на долю в квартире: продали ½ квартиры площадью 40,5 м² на торгах с начальной продажной стоимостью 200 000 рублей.

Госдума сейчас рассматривает законопроект, запрещающий МФО выдавать займы под залог недвижимости, но пока такой вид кредитования вполне законен.

Еще несколько лет назад российские судьи не спешили становиться на сторону должника и одобряли практически все иски микрофинансовых организаций. Сейчас судебная практика меняется в лучшую для должников сторону, но о единообразии принимаемых решений говорить пока рано. Немало случаев, когда вопрос решался положительно для заемщика только в Верховном суде.

Скажу сразу: если не участвовать в судебном процессе, избегать коллекторов и не гасить долг, ситуация не улучшится. Суды массово выносят решения в пользу МФО — и к сумме долга, процентам и штрафу еще добавляется государственная пошлина, которую платит проигравшая сторона. Учитывайте, что судебный процесс по таким делам длится в среднем три-четыре месяца в одной инстанции.

Часто неблагоприятная судебная практика складывается из-за неучастия самого должника в судебном процессе. Если вы будете ходить в суд и озвучивать свою позицию, ситуация может развернуться в вашу сторону. Разберемся, какие есть варианты, если долг есть, а денег нет. Начнем с того, как делать не надо.

Не пытайтесь признать договор недействительным

Микрофинансовые организации действуют в рамках правового поля — конечно, за исключением мошеннических организаций. И договоры, которые МФО предлагают заключать, соответствуют всем формальным требованиям закона — признать их недействительными практически невозможно, если в них нет прямого нарушения закона.

Что делать, если взял в долг у мошенников

Если вы взяли в долг, а потом поняли, что условия договора нарушают закон, расторгать его придется в суде.

Если просто не платить проценты и не возвращать долг, мошенники вряд ли обратятся в суд для взыскания долга. Но у таких «компаний» обычно свои методы возврата долгов — не сильно дружелюбные и часто незаконные. Центробанк никак не сможет повлиять на ситуацию, единственный вариант — обратиться в правоохранительные органы.

Не говорите, что договор подписан под принуждением

Человек сам приходит в МФО с определенной целью — получить заем. Если человеку что-то не понравилось в условиях конкретного МФО, он мог встать и пойти в другую компанию.

При вынесении решения суд будет исходить из того, что обязательства должны исполняться, а односторонний отказ от обязательств недопустим. А ведь как раз и получается, что микрофинансовая организация должна была предоставить заем — предоставила; заемщик должен погашать долг — и не погашает. То есть выходит, что неправ заемщик.

Не пытайтесь объявить договор кабальным

Чтобы признать сделку кабальной, требуется одновременное наличие нескольких условий:

- Сделка крайне невыгодна для одной из сторон. Это может быть, например, слишком высокая цена по сравнению с аналогичными предложениями.

- Сторона была вынуждена заключить сделку под влиянием крайне неблагоприятных обстоятельств. Например, тяжелого материального положения.

- Другая сторона знала о первых двух обстоятельствах и воспользовалась ими в своих интересах.

К договорам с МФО можно применить неблагоприятные обстоятельства — тяжелое финансовое положение заемщика. Но доказать остальные два обстоятельства практически невозможно.

На практике суды руководствуются тем, что, подписывая договор, человек выражает свое с ним согласие. Если он ставит свою подпись, предполагается, что он прочитал, изучил, понял содержимое договора и осознает, какие обязательства этот договор на него налагает и какую ответственность он будет нести за их несоблюдение. После подписания договора поздно говорить, что «что-то не понял», «не дочитал», «не увидел», «не заметил» и т. д. Суд будет считать, что если человек подписал договор, то он был с ним согласен.

Иногда суд признает договор «имеющим элементы кабальности», но все равно взыскивает задолженность с заемщика. Но в этом случае можно отсрочить исполнение решения. Например, судебная коллегия по гражданским делам Верховного суда Республики Карелия отсрочила взыскание долга на шесть месяцев, указав, что договор «имеет элементы кабальности».

Отказал в признании договора кабальным и Колпинский районный суд Санкт-Петербурга в решении от 1 марта 2017 года по делу № 2-669/2017 .

Ссылаться на невыгодность сделки бесполезно: по мнению судов, это не является признаком кабальности договора — например, так решил Ленинградский районный суд Краснодарского края от 28.09.2018 г. по делу № 2-1073/2018.

Попытайтесь снизить проценты и штрафы

Если у заемщика есть долг, то его взыщут в любом случае — это обязательство по договору, которое должно соблюдаться и от которого нельзя отказаться, если одной стороне просто так захотелось. Но можно снизить проценты и штрафы — даже в несколько раз.

Может возникнуть вопрос: как на это соглашаются МФО, ведь неустойки и штрафы — их основная прибыль. Есть две причины: первая — статья 333 ГК РФ «Уменьшение неустойки». По смыслу этой статьи, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе ее уменьшить. По договорам, заключенным до 28 января 2019 года, снизить неустойку таким образом вполне реально: тогда еще не действовали ограничения по максимальной ставке и неустойке. Некоторые МФО сами понимают это на этапе подачи исков, поэтому снижают взыскиваемую сумму в несколько раз.

Еще по «старым» договорам суд учитывает позицию Верховного суда: проценты по займу вычисляют, исходя из средневзвешенной процентной ставки по потребительским кредитам, установленным Банком России на момент заключения договора микрозайма.

Возможна и другая ситуация: когда проценты — это плата за пользование займом. Тогда статья 333 ГК РФ неприменима. В этом случае суд обязан оценивать условия конкретного договора с точки зрения их разумности и справедливости.

При этом не последнюю роль играет добросовестность заемщика. Если какое-то время заемщик исправно платил, или же в письменной форме предупреждал МФО, что в данный момент не может платить, или на судебном заседании демонстрирует готовность погасить долг и умеренную неустойку, вероятность, что суд пойдет ему навстречу, гораздо выше.

Например, один мужчина в Ижевске взял в долг у МФО 9000 рублей и не смог отдать. В суде по договору МФО хотела взыскать 52 433,76 Р : 9000 Р основного долга, 42 260 Р процентов, 1173 Р неустойки. Но в результате суд значительно уменьшил взыскание: основной долг остался 9000 Р , проценты снизились до 3477,5 Р , неустойка — до 441,43 Р . Вместо 52 тысяч рублей мужчина должен заплатить лишь 13 тысяч.

Попробуйте «сторговаться» на мировое соглашение

Мировое соглашение может быть предложено любой из сторон на любом этапе судебного процесса, но до вынесения решения судом. Мировое соглашение утверждается судом. Суд не будет диктовать или предлагать сторонам какие-то условия — он лишь проверит, чтобы не нарушались нормы закона.

МФО может сама предложить мировое соглашение, но, чтобы должник захотел подписать такое соглашение, оно должно быть ему выгодно — МФО приходится чем-то жертвовать и снижать неустойки. Причина, по которой МФО может быть выгодно заключение мирового соглашения: в этом случае больше шансов получить обратно хоть какие-то деньги — и при этом должник заплатит добровольно.

Если должник подписал мировое соглашение, он должен исполнить свою часть обязательств в оговоренные в мировом соглашении сроки. Если должник не будет исполнять мировое соглашение, микрофинансовая организация сошлется на это при обращении в суд и получит исполнительный лист, а затем обратится к судебным приставам. Приставы могут удерживать суммы из дохода должника, описывать имущество, закрыть выезд из страны.

Получите полгода-год отсрочки

Если должнику нечем платить, то уменьшение процентов и неустоек ему не особо поможет: решение суда, если его не обжаловать, вступит в силу через 30 дней. По истечении этих 30 дней МФО может получить исполнительный лист и обратиться к судебным приставам. Если должник предвидит, что деньги у него в ближайшие месяцы не появятся, об этом можно позаботиться еще на этапе судебного разбирательства. В этом случае должник может просить суд об отсрочке или рассрочке исполнения решения суда.

Порядок действий такой:

- После вынесения судебного решения подать ходатайство об отсрочке или рассрочке исполнения решения суда, ссылаться на статью 203 Гражданского процессуального кодекса.

- В ходатайстве указать причины, по которым исполнение решения суда и выплата долга сейчас затруднительна или невозможна: тяжелое имущественное положение; проблемы со здоровьем у должника или близких родственников на его иждивении и необходимость покупки дорогостоящих лекарств. В этом случае стоит приложить медицинские документы и рецепты лечащего врача, документы, подтверждающие родство, если речь идет о родственниках. Если должник потерял работу — копию трудовой книжки, документы, подтверждающие факт постановки должника на учет как нуждающегося в работе. Главное — подтвердить свою позицию документами.

- Указать разумный срок, на который должник просит предоставить отсрочку. Обычно суды не предоставляют отсрочку более чем на 1 год, чаще — на полгода.

- Также указать, как за предполагаемый период отсрочки обстоятельства изменятся и позволят должнику исполнить решение суда. Если должник лишился работы, ему помогут документы, свидетельствующие о постановке на учет на бирже труда.

Если должник основывает свою позицию на том, что признает долг и готов платить разумные проценты, и у него действительно есть неблагоприятные обстоятельства, препятствующие быстрому погашению долга, то суд может пойти ему навстречу. Например, Курский областной суд учел, что у должника сложное материальное положение из-за прекращения деятельности ИП, и предоставил рассрочку исполнения судебного решения на два года.

Однако не стоит злоупотреблять возможностью получить отсрочку: суд обязан соблюдать интересы не только должника, но и взыскателя.

Например, Пошехонский районный суд Ярославской области отказал в отсрочке потому, что ходатайство не было оформлено письменно и не были представлены доказательства того, что отсрочка необходима. А Засвияжский районный суд Ульяновска посчитал, что ответчик слишком рано попросил предоставить отсрочку, заявив ходатайство до вынесения решения.

РОСПОТРЕБНАДЗОР ПО АК

РОСПОТРЕБНАДЗОР ПО АК

Об обзоре судебной практики в сфере кредитных споров – Защита прав потребителей

Об обзоре судебной практики в сфере кредитных споров

ОБ ОБЗОРЕ СУДЕБНОЙ ПРАКТИКИ В СФЕРЕ КРЕДИТНЫХ СПОРОВ

Верховным Судом Российской Федерации (ВС РФ) проведен обзор практики разрешения судами споров, возникающих в сфере кредитных отношений с участием физических лиц (далее – Обзор).

Подведомственность и подсудность

ВС РФ подтвердил свою позицию о том, что спор из договора кредитования, поручителем по которому выступает физическое лицо (не предприниматель), подведомственен общим судам. Даже в ситуации, при которой требования к заемщику носят экономический характер, требования банка о взыскании задолженности подлежат рассмотрению в суде общей юрисдикции, если истец предъявил требования к должнику и поручителю как к соответчикам.

ВС РФ повторил позицию о том, что суд не может вернуть исковое заявление потребителю в связи с неподсудностью, если он обратился по месту нахождения, определенному соглашением.

По мнению судов, формулировка «по месту нахождения банка» является несогласованной, так как банк в процессе деятельности может менять свое место нахождения и с точностью определить, какой именно суд выбрали стороны, невозможно.

Срок исковой давности

Например, в случае взимания комиссии за открытие и ведение ссудного счета или за обслуживание кредита (данное условие является ничтожным) по общему правилу срок исчисляется с момента начала исполнения ничтожной сделки. Таким моментом является внесение заемщиком первоначального платежа во исполнение условия о комиссии за открытие и ведение ссудного счета. Даже если такая комиссия выплачивается периодическими платежами, срок исковой давности не отсчитывается отдельно по каждому платежу.

Вместе с тем по требованию о взыскании задолженности, подлежащей выплате по частям, срок исковой давности исчисляется отдельно по каждому просроченному платежу. Этот подход применяется к требованиям банка как к заемщику, так и к поручителю.

Обеспечение исполнения обязательств из кредитного договора:

1. Страхование

В Обзоре устанавливается общий подход о том, что страхование риска ответственности заемщика допускается только в добровольном порядке. Установление обязанности застраховать жизнь и здоровье в качестве условия предоставления кредита свидетельствует о злоупотреблении свободой договора. Таким примером может служить ситуация, когда в кредитном договоре установлено, что заемщик в течение 5 дней после выдачи кредита обязан заключить договор страхования жизни и здоровья.

В действующем законодательстве есть положения, согласно которым при заключении кредитного договора банк не должен навязывать условия страхования. При предоставлении кредитов банки не вправе самостоятельно страховать риски заёмщиков. Однако банки могут заключать соответствующие договоры страхования в интересах заемщиков от своего имени, если на это было получено согласие заемщиков.

Требование банка о страховании заемщика в конкретной названной банком страховой компании и навязывание условий страхования при заключении кредитного договора не основано на законе.

2. Поручительство

В случае изменения основного обязательства в сторону увеличения ответственности или возникновения иных неблагоприятных последствий для поручителя (без его согласия), поручительство прекращается.

В Обзоре также указано, что поручительство не прекращается в случае изменения условий кредитного обязательства, если в договоре поручительства явно выражено согласие поручителя на любые изменения основного обязательства. В случае смерти поручителя поручительство не прекращается: наследники поручителя солидарно отвечают за неисполнение должником обеспеченного поручительством обязательства в пределах стоимости наследственного имущества.

3. Залог

Залог – имущество или другие ценности (объекты гражданских прав, за исключением денег), находящиеся в собственности залогодателя и служащие частичным или полным обеспечением, гарантирующим погашение займа или кредита или иных гражданско-правовых обязательств. Залог, также как и поручительство, является дополнительным обязательством по отношению к основному обеспечиваемому обязательству, что в частности влечёт за собой следующие последствия: при недействительности основного обязательства недействительным становится и залоговое обязательство, уступка прав по основному обязательству влечёт за собой уступки прав по залоговому и т. д.

При изменении кредитного обязательства, обеспеченного залогом, залог обеспечивает обязательство должника в том размере, в каком оно существовало бы без такого изменения, если стороны договора о залоге не пришли к соглашению о том, что при увеличении размера требований по основному обязательству на согласованную залогодателем и залогодержателем сумму залог обеспечивает обязательство должника в увеличенном в согласованных пределах размере.

Как установлено в пункте 1 статьи 50 Федерального закона от 16 июля 1998 года № 102-ФЗ «Об ипотеке (залоге недвижимости)», при расхождении условий договора об ипотеке и условий обеспеченного ипотекой обязательства в отношении требований, которые могут быть удовлетворены путем обращения взыскания на заложенное имущество, предпочтение отдается условиям договора об ипотеке.

Следовательно, изменение размера или срока исполнения обеспеченного залогом обязательства (например, вследствие изменения процентной ставки по кредиту либо изменения срока возврата кредита) по сравнению с тем, как такое условие определено в договоре о залоге, само по себе не является основанием прекращения залога.

4. Неустойка

На основании части 1 статьи 56 ГПК РФ бремя доказывания несоразмерности подлежащей уплате неустойки последствиям нарушения обязательства лежит на ответчике, заявившем об ее уменьшении. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков (пункт 1 статьи 330 ГК РФ).

Изучение судебной практики показало, что, решая вопрос об уменьшении размера подлежащей взысканию неустойки, суды принимают во внимание конкретные обстоятельства дела, учитывая в том числе: соотношение сумм неустойки и основного долга; длительность неисполнения обязательства; соотношение процентной ставки с размерами ставки рефинансирования; недобросовестность действий кредитора по принятию мер по взысканию задолженности; имущественное положение должника.

При оценке степени соразмерности неустойки последствиям нарушения кредитного обязательства суды исходят из того, что ставка рефинансирования, являясь единой учетной ставкой Центрального банка Российской Федерации, по существу, представляет собой наименьший размер имущественной ответственности за неисполнение или ненадлежащее исполнение денежного обязательства. В связи с этим уменьшение неустойки ниже ставки рефинансирования по общему правилу не может являться явно несоразмерным последствиям просрочки уплаты денежных средств.

Снижение размера неустойки не должно вести к необоснованному освобождению должника от ответственности за просрочку выполнения требований по кредитному договору.

Суд вправе по заявлению ответчика уменьшить размер подлежащей взысканию с заемщика в пользу банка неустойки в случае непринятия банком своевременных мер по взысканию кредитной задолженности.

5. Обращение взыскания на заложенное недвижимое имущество

При разрешении спора по обращению взыскания на недвижимое имущество, заложенное в обеспечение кредитного обязательства, необходимо выяснять вопрос о существенности допущенного должником нарушения кредитного обязательства. При этом необходимым условием для обращения взыскания на предмет залога является ответственность должника за допущенное существенное нарушение обеспеченного обязательства. Если обязательство не связано с осуществлением должником предпринимательской деятельности, то отсутствие вины должника в нарушении обязательства влечет невозможность обращения взыскания на заложенное имущество. Иное должно быть прямо предусмотрено законом или договором.

В случае обращения взыскания на заложенное имущество суд определяет начальную продажную цену на основе соглашения между сторонами договора залога, а в случае спора – по собственному усмотрению. При этом необходимо учитывать, что действительная цена имущества на момент обращения взыскания существенно выросла по сравнению с ценой, существовавшей на момент подписания договора, следовательно, начальная продажная цена также должна быть увеличена.

Расторжение кредитного договора

Применительно к основаниям расторжения договора в Обзоре провозглашен подход, согласно которому условия договора, содержащие основания его досрочного расторжения, не предусмотренные законом, недействительны. В качестве примеров такого условия в Обзоре приводятся следующие: смена места жительства, прекращение трудовых отношений, ухудшение технического состояния автомобиля, отданного в залог, непредставление по требованию банка справки о доходах в течение 10 дней.

При этом в примере, на котором иллюстрируется применение этого правила, указывается на дополнительное обстоятельство. Кредитный договор является типовым, и заемщик лишен возможности повлиять на его содержание, в таком случае суд признал, что условия, устанавливающие иные основания для досрочного исполнения обязательств заемщиком помимо предусмотренных ГК РФ, недействительны.

Обзор судебной практики был принят Верховным Судом РФ в целях недопущения ошибок при рассмотрении данной категории дел. Обзор носит рекомендательный характер для учета судами в правоприменительной практике.

При нарушении ваших потребительских прав вы можете обратиться в Управление Роспотребнадзора по Алтайскому краю в г. Барнауле

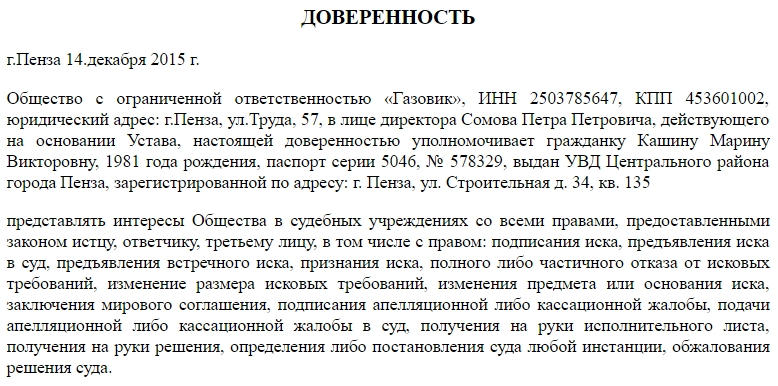

Доверенность на представление интересов в суде юрлица или ИП

Многие юридические лица при возникновении спорных ситуаций вынуждены обращаться в суд. Чаще всего предприятия и организации прибегают для этого к помощи доверенных лиц. Для того, чтобы представитель имел законное право присутствовать и защищать интересы своего заверителя в суде, ему необходимо иметь специальную доверенность.

Основные правила оформления доверенности

Специально разработанного, унифицированного бланка на представление интересов в суде не существует, однако при ее оформлении стоит придерживаться норм, установленных для подобных документов правилами делопроизводства.

Юридические лица могут писать доверенность в свободной форме или по специальному шаблону. Главное, чтобы документ содержал подробные сведения о доверителе и его представителе, а также полную информацию о перечне предоставляемых представителю прав и полномочий. Доверенность может быть написана как обычной шариковой ручкой (цвет тут не имеет значения), так и напечатана на компьютере, но она в обязательном порядке должна быть удостоверена подлинными подписями обеих сторон.

Доверенность выписывается на любое лицо, чаще всего — на юриста или главбуха.

Данный документ может быть выписан на другое юридическое лицо, или на конкретного человека. Если в штате организации работает юрист, то доверенность чаще всего выписывается на его имя, если же такого специалиста нет, то документ можно выписать на любого другого.

Инструкция по заполнению доверенности на представление интересов в суде

Часть 1. Стороны и «тело» доверенности

Условно поделить бланк доверенности в суд можно на несколько частей.

Первая включает в себя основные данные о доверителе и его представителе.

- В начале документа следует написать город, в котором оформляется доверенность и дату ее заполнения (прописью или цифрами).

- Затем нужно вписать реквизиты юридического лица: полное наименование компании-доверителя (с указанием ее организационно-правового статуса), где и когда она была зарегистрирована, ОГРН, ИНН, КПП (эта информация содержится в учредительных бумагах), указать руководителя организации (его должность, фамилию, имя, отчество) и на основании какого документа он действует («Устава», «Доверенности», «Положения» и т.п.). Если доверенность пишет ИП, то на основании Свидетельства о государственной регистрации (необходимо указать её номер).

- После этого вносятся подробные сведения о доверенном лице, которое будет представлять интересы компании в суде. Сначала указывается его фамилия, имя, отчество (полностью), паспортные данные (серия, номер, когда и кем выдан), адрес регистрации по месту жительства.

- В «теле» доверенности указывают учреждения, для предъявления в которые данный документ разработан, а также полное описание прав, которые получает представитель компании–доверителя. Формулировки в этой части должны быть корректными и четкими, чтобы исключить отказ в признании доверенности со стороны судебной инстанции.

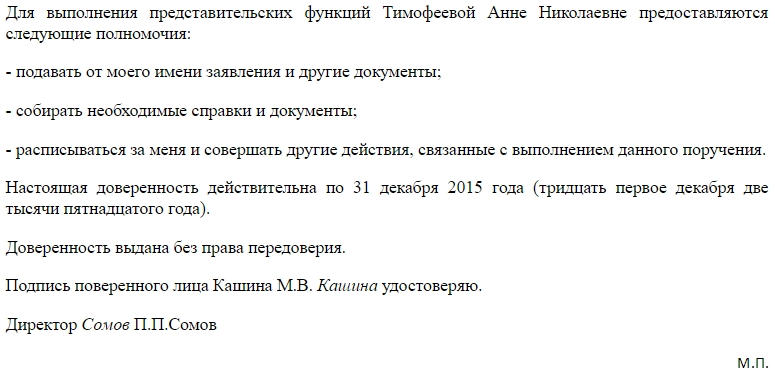

Часть 2. Перечень полномочий и подписи сторон

- Пишем подробный перечень полномочий и действий, которые доверяет представителю доверитель. Их желательно указать отдельными пунктами или подпунктами.

- Далее указывают срок, на который выдан документ. Максимальная продолжительность доверенности законом не ограничена.

Если длительность действия доверенности не указана, то она автоматически является равной одному году.

Нужно обязательно включить строку о возможности передоверия доверенности. Если такая возможность исключается, то это нужно также указать.

После оформления доверенности

Некоторые виды доверенностей требуют обязательного удостоверения у нотариуса. Рассматриваемый нами документ к ним не относится, тем не менее, лучше не пренебрегать этой возможностью.

ВАЖНО! Если документ оформляется с правом передоверия, то регистрация нотариусом обязательна.

Доверенность для суда от юридического лица

- Когда нужна доверенность от организации в суд

- Форма и срок действия доверенности

- Образец судебной доверенности от юрлица

- Нюансы оформления доверенности для суда от юридического лица

- Итоги

Когда нужна доверенность от организации в суд

Любой судебный спор требует представления интересов его участников, будь то физические или юридические лица. Большинство организаций ежедневно участвуют в договорной работе, платят налоги, взаимодействуют с клиентами, выплачивают страховые взносы, нанимают и увольняют работников. По каждому из этих вопросов может возникнуть спор, разрешать который придется в суде.

Руководители редко участвуют в судебных заседаниях. В основном они передают полномочия представителям.

Во всех случаях представления интересов компании в суде юристом понадобится оформление доверенности, например, если:

- вы не согласны с действиями контрагентов;

- вы оспариваете действия государственных органов, например налоговой, в части начисления налогов;

- возник спор с сотрудником, например из-за увольнения, невыплаты зарплаты, кадровой ошибки.

- клиенты обратились в суд, потому что считают, что нарушены нормы законодательства и в этом есть вина организации;

- возник спор с судебными приставами-исполнителями;

- на организацию оформлен автомобиль, и пришел штраф, с которым вы не согласны.

Ситуаций, когда требуется участие в суде, масса, и профессиональный юрист лучше защитит интересы компании.

Форма и срок действия доверенности

В «КонсультантПлюс» есть готовые решения, в том числе о том, кто может представлять в суде интересы юридического лица в арбитражном процессе и как оформить полномочия. Если у вас еще нет доступа к К+, оформите его бесплатно на временной основе. Вы также можете получить актуальный прайс-лист К+.

Доверенность в суд составляется в письменной форме. Нотариального удостоверения не требуется, даже если документ выдается с правом передоверия.

Передоверие часто используют в крупных компаниях. Например, когда доверенность выдается начальнику юридического отдела, а он, в свою очередь, передоверяет интересы сотрудникам, специализирующимся на профильных делах — по ДТП, по налогам и т. д.

Срок действия доверенности может быть любым, но нужно исходить из примерной продолжительности судебного разбирательства. Если представитель будет участвовать в нескольких делах, целесообразно оформить доверенность на более длительный срок.

Важно! Даже организации, которые передают полномочия на представительство в суде штатным юристам, как правило, выдают доверенности не более чем на год. Связано это с тем, что сотрудник может уволиться, уйти в декрет, заболеть, и придется отменять доверенность.

Если срок действия доверенности истек, всегда можно выдать такую же, с новой датой.

Срок действия исчисляется с даты выдачи документа, которая в нем прописывается. Если ее не прописать, доверенность будет ничтожна. Ее просто не примут в суде.

Образец судебной доверенности от юрлица

Образец судебной доверенности можно скачать в разделе «Документы и бланки» в начале статьи.

В документе рекомендуем указывать следующую информацию:

- Название. Достаточно просто написать: Доверенность.

- Место и дата выдачи. Например: Москва, двадцатое апреля тысяча девятьсот двадцать третьего года. Дата обязательна, не забывайте об этом.

- Сведения об организации — название, организационно-правовая форма, ИНН, ОГРН, адрес регистрации, руководитель. Например: ООО «Ромашка», ИНН ______, ОГРН, _______, зарегистрированное по адресу: Москва, ул. Севастопольская, д. 2, в лице генерального директора Иванова Ивана Ивановича, действующего на основании устава, уполномочивает…

- Данные о представителе. Если это физическое лицо, то Ф.И.О., адрес регистрации, дата рождения, паспортные данные. Если это организация, то ИНН, ОГРН, наименование.

- Данные о том, какие полномочия передаются. Например: Представлять организацию в арбитражных судах, судах общей юрисдикции, у мировых судей, совершать все процессуальные действия, предусмотренные законодательством.

- Срок действия доверенности. Например: Доверенность выдана сроком на один год.

- Данные о передоверии. Например: Доверенность выдана без права передоверия другим лицам.

- Подпись руководителя организации.

- Печать организации при наличии.

Нюансы оформления доверенности для суда от юридического лица

Большинство нюансов связано с представительством по конкретным делам. Дело в том, что процессуальное законодательство обязывает прописывать конкретные полномочия на определенные действия.

Например, если в доверенности не указано на право представителя подавать жалобы на решения по делам об административных правонарушениях, скорее всего жалобу представителю вернут. Полномочия можно посмотреть в конкретных процессуальных статьях, например ч. 2 ст. 56 КАС РФ, ст. 54 ГПК РФ, ч. 2 ст. 62 АПК РФ.

Вот примеры полномочий, которые может понадобиться указать:

- Подписывать административные исковые заявления и возражения на административный иск, подавать их в суд, подписывать и подавать мировым судьям заявления о вынесении судебных приказов.

- Подписывать и подавать встречные административные исковые заявления.

- Заключать соглашения о примирении сторон.

- Отказываться полностью или частично от административного иска.

- Изменять предмет и основание иска.

- Обжаловать судебные акты.

- Получать присужденные денежные средства.

- Предъявлять исполнительные документы к исполнению.

Еще один нюанс — печать. Если в уставе указано, что печать есть, но на доверенности ее нет, то представителя могут не допустить к участию в деле.

Если представитель состоит в штате организации, укажите на это в доверенности и пропишите должность (п. 12 постановления Пленума ВАС РФ от 09.12.2002 № 11).

Когда вы передаете доверенность с правом передоверия, пропишите возможность дальнейшего передоверия, если хотите, чтобы она была.

Итоги

Таким образом, доверенность в суд от компании составить довольно просто, но нужно обратить внимание на некоторые нюансы, например: отсутствие необходимости нотариального заверения, правильное указание полномочий, срок действия документа, наличие печати.