Основные проводки в бухучете по госпошлине

- Нюансы бухгалтерского учета госпошлины в 2022-2022 годах

- Начислена госпошлина при покупке имущества: какой счет бухгалтерского учета используется

- Учет госпошлины в бухгалтерском учете: проводки по операциям, связанным с основной деятельностью

- Бухучет госпошлины по операциям, не связанным с основной деятельностью

- Плата, взимаемая частными нотариусами: отражение в бухгалтерском учете

- Начисление и оплата госпошлины: проводки

- Возмещение госпошлины по решению суда: проводки

- Как отражается госпошлина в налоговом учете

- Итоги

Нюансы бухгалтерского учета госпошлины в 2022-2022 годах

Госпошлина, согласно ст. 13 НК РФ, признается сбором федерального уровня. В последнее время в эту сферу корректив не вносилось, поэтому в 2022-2022 годах, как и прежде, для отражения учетных записей по ее начислению и уплате используют сч. 68 (субсч. «Государственная пошлина»).

Подробнее о классификации налогов и сборов в РФ читайте здесь.

При этом вид корреспондирующего счета при начислении госпошлины зависит от ее типа. Госпошлина может уплачиваться в связи:

- с приобретением некоторых имущественных объектов;

- осуществлением хозопераций по основной деятельности компании;

- осуществлением операций, не имеющих отношения к ее основной деятельности;

- участием фирмы в судебных разбирательствах.

Рассмотрим, как ведется учет госпошлины и какими проводками необходимо зафиксировать операцию по начислению соответствующих сумм в перечисленных ситуациях.

Алгоритм заполнения реквизитов платежного поручения на уплату госпошлины вы найдете в Готовом решении от КонсультантПлюс. Получите пробный доступ и переходите к разъяснениям экспертов.

Начислена госпошлина при покупке имущества: какой счет бухгалтерского учета используется

Госпошлина, уплачиваемая при приобретении (создании) имущественных объектов, относится на увеличение их фактической стоимости (п. 8 ПБУ 14/2007, п. 8 ПБУ 6/01):

Дт 08 Кт 68/госпошлина.

Такие записи будут использоваться, например, при уплате госпошлины в связи с регистрацией приобретенного объекта основных средств.

О бухучете основных средств читайте в этом материале.

Учет госпошлины в бухгалтерском учете: проводки по операциям, связанным с основной деятельностью

В случае уплаты госпошлины за те или иные действия, необходимые для осуществления текущей работы предприятия, ее сумма относится на расходы по обычным видам деятельности (пп. 5, 7 ПБУ 10/99). Бухучет госпошлины будет строиться таким образом, чтобы при этом в дебете записи по начислению госпошлины стоял один из затратных счетов:

Дт 20 (25, 26, 44…) Кт 68/госпошлина.

Примеры подобных расходов: заверение рабочей документации фирмы и ее копий, регистрация договоров, заверение подписей сотрудников, корректности перевода с одного языка на другой и т. д.

Можно ли отразить в бухгалтерском учете расходы учредителя на уплату госпошлины за регистрацию юридического лица? Ответ на данный вопрос дала советник государственной гражданской службы РФ 2 класса Горчилина И. О. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Некоторые нюансы возникают при отражении в бухгалтерском учете госпошлины, внесенной за лицензии, получаемые на определенный временной промежуток, как правило, на несколько месяцев (например, лицензии на розничную продажу алкоголя). На сегодняшний день есть несколько вариантов учета такой госпошлины:

- Ее сумма может быть списана в расходы единовременно (письмо Минфина РФ от 12.04.2013 № 03-03-06/1/12248).

- Существует также мнение, что подобные затраты должны быть предварительно учтены в расходах будущего периода, а уже затем они списываются на издержки (письмо Минфина РФ от 12.01.2012 № 07-02-06/5).

Тогда в проводках по госпошлине за выдачу лицензии будут использоваться следующие записи:

Дт 97 Кт 68/госпошлина — начислена госпошлина;

Дт 44 Кт 97 — часть госпошлины отнесена на расходы.

Последняя проводка будет делаться в соответствии с порядком, применяемым фирмой для учета расходов будущих периодов, до полного списания госпошлины на издержки.

- Есть также позиция, что такие лицензии образуют НМА (п. 3 ПБУ 14/2007, пп. 4, 9, 17 IAS 38). В этом случае сумма госпошлины будет списана на издержки в качестве амортизации:

Дт 08 Кт 60, 76 — отнесена сумма госпошлины за лицензию в стоимость НМА;

Дт 04 Кт 08 — оприходована лицензия;

Дт 44 Кт 05 — начислена амортизация.

ВАЖНО! По НМА с неопределенным сроком полезного использования амортизацию не начисляют (п. 23 ПБУ 14/2007).

Стоит понимать, что каждый из перечисленных способов организации бухгалтерских проводок для госпошлины имеет свои плюсы и минусы. Безусловно, выбранный метод учета подобных расходов необходимо закрепить в учетной политике фирмы.

Бухучет госпошлины по операциям, не связанным с основной деятельностью

Госпошлина за осуществление действий, не относящихся к основной деятельности фирмы, должна быть отнесена на прочие расходы (п. 11 ПБУ 10/99):

Дт 91.2 Кт 68/госпошлина.

Такая проводка найдет применение, в частности, при начислении госпошлины, уплачиваемой при отчуждении некоторых видов активов (п. 11 ПБУ 10/99).

Аналогично учитывается госпошлина, уплаченная за участие в судебном процессе.

О налоговом учете прочих расходов см. наш материал.

Плата, взимаемая частными нотариусами: отражение в бухгалтерском учете

Согласно ст. 22 «Основ законодательства РФ о нотариате» от 11.02.1993 № 4462-I госпошлиной может считаться плата за услуги только тех нотариусов, которые работают в госконторах. Частные же нотариусы взимают не госпошлину, а тариф. Таким образом, для учета нотариальных услуг частников сч. 68 использоваться не может, а начисление госпошлины в этом случае будет выглядеть так:

Дт 20 (23, 25, 26, 44, 91.2) Кт 76.

Начисление и оплата госпошлины: проводки

В записях по оплате госпошлины в проводках используется корреспонденция сч. 51 и 68:

Дт 68/госпошлина Кт 51.

Однако на практике часто встречаются ситуации, когда госпошлина уплачивается не с расчетного счета фирмы, а наличными через ее представителя. Правомерны ли такие действия? Ответ на этот вопрос нам дает письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 01.06.2012 № 03-05-04-03/43, в котором чиновники подтвердили правомочность подобных действий. При этом, уплачивая госпошлину, к платежной квитанции необходимо приложить документы, подтверждающие принадлежность уплаченных средств фирме, совершающей действие, за которое взимается госпошлина. Это может быть доверенность на представителя, копии учредительных документов, расходный ордер о выдаче представителю наличности для уплаты госпошлины.

Бухгалтерские проводки по уплате госпошлины в этом случае будут иметь следующий вид:

Дт 71 Кт 50 — выдана наличность под отчет представителю;

Дт 20 (23, 25, 26, 44, 91.2) Кт 71 — отражена сумма уплаченной госпошлины.

Возмещение госпошлины по решению суда: проводки

Госпошлина может быть не только уплаченной, но и полученной компанией в составе судебных издержек. Согласно ст. 110 АПК РФ и ст. 98 ГПК РФ все судебные издержки взыскиваются с проигравшей стороны. А поскольку госпошлина — часть судебных издержек, то фирма, уплатившая ее при подаче иска в суд (и выигравшая дело), может с полным правом рассчитывать на ее возмещение проигравшей стороной.

При этом для госпошлины, подлежащей получению по решению суда, проводки в бухучете будут выглядеть так:

Дт 76 Кт 91.1 — госпошлина к возмещению по решению суда;

Дт 51 Кт 76 — поступило возмещение госпошлины.

Как отражается госпошлина в налоговом учете

Все виды госпошлины в налоговом учете входят в категорию прочих расходов. Причем отражать ее следует на момент начисления (подп. 1 п. 1 ст. 264 НКРФ). Для разных обстоятельств этот момент может приходиться или на дату уплаты, или на дату оформления регистрационных документов и пр.

Так, при регистрации каких-либо действий госпошлина уплачивается заранее, однако в расходы ее следует включать только после приема регистрационных документов уполномоченным органом. А вот при оплате госпошлины при лицензировании она учитывается в момент начисления (письмо ФНС России от 28.12.2011 № ЕД-4-3/22400). Если же госпошлина обусловлена покупкой внеоборотных активов, то сумма госпошлины войдет в первоначальную стоимость объектов, при условии что она внесена до их приобретения. Если после, то в категорию прочих расходов.

Итоги

Госпошлина – проводка в бухучете этого платежа имеет многочисленные особенности. Госпошлина может быть отнесена на расходы по основной деятельности, прочие расходы или на увеличение стоимости актива.

При списании госпошлины проводки ведутся с использованием затратных счетов в корреспонденции со сч. 68, к которому открывается соответствующий субсчет. Плата за совершение юридически значимых действий, взимаемая частными нотариусами, госпошлиной не является, поэтому при проведении в бухучете подобных хозопераций сч. 68 не используется.

Госпошлина: особенности уплаты и учета

Автор: Юлия Пыркова, старший бухгалтер-консультант бюджетной Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, январь 2022 г.

Изменения 2022 года

1 января 2022 г. в соответствии с Федеральным законом от 23.11.2022 № 374-ФЗ вступают в силу изменения в ст. 333.33 НК РФ, вводятся новые пошлины для заявителей:

за госрегистрацию перехода права собственности на объект недвижимости в связи с реорганизацией юрлица в форме преобразования – 1000 руб.;

за внесение данных о юрлице в реестр операторов финансовых платформ — в размере 35 000 руб.;

за предоставление лицензии на производство этилового спирта для производства фармацевтической субстанции спирта этилового (этанола) — 9,5 млн руб.

В части предоставления льгот по уплате госпошлины введены два новых основания от обязанности по уплате госпошлины:

в целях стимулирования правообладателей объектов недвижимости к регистрации прав, возникших до вступления в силу ФЗ РФ от 21.07.1997 №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», предусматривается их освобождение от уплаты государственной пошлины при обращении за совершением юридически значимых действий, связанных с государственной регистрацией ранее возникших прав;

в целях снижения финансовой нагрузки на граждан, пострадавших в результате ЧС, предусматривается освобождение от уплаты госпошлины за госрегистрацию права собственности на жилые помещения или доли в них, приобретенные физическими лицами в связи с реализацией мер социальной поддержки взамен жилых помещений, утраченных ими вследствие ЧС.

Порядок и сроки уплаты государственной пошлины

Порядок и сроки уплаты госпошлины регулируются нормами, установленными статьей 333.18 НК РФ, а также рядом других статей.

Государственная пошлина уплачивается при обращении за совершением юридически значимых действий до подачи заявлений или документов на совершение таких действий либо в случае, если заявления на совершение таких действий поданы в электронной форме, после подачи указанных заявлений, но до принятия их к рассмотрению в соответствии с подпунктом 5.2 пункта 1 статьи 333.18 НК РФ. Исключением являются случаи, перечисленные в пп. 1 – 5.1, 5.3 п. 1 ст. 333.18 НК РФ.

Государственная пошлина уплачивается в наличной или безналичной форме по месту совершения юридически значимого действия. Документами, подтверждающими уплату, являются:

квитанция — если пошлина уплачена наличными; выдается банком, либо должностным лицом или кассой госоргана, через который вносилась оплата;

платежное поручение с отметкой банка — если пошлина уплачена в безналичной форме.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в общем порядке.

Следует отметить, в конце 2022 г. в третьем чтении Госдумой были приняты поправки в Налоговый кодекс РФ, продлевающие до 1 января 2023 г. скидку в размере 30 % при уплате гражданами пошлин через портал Госуслуг. Ранее скидка действовала до 1 января 2022 г.

Льготы по уплате государственной пошлины

НК РФ установлены льготы по уплате госпошлины. Список льгот определен статьями 333.35-333.39 НК РФ, установлены они в соответствии с категорией плательщиков и вида совершаемых юридически значимых действий.

КВР и статьи КОСГУ

Расходы при уплате учреждением госпошлины за совершение юридически значимых действий (включая случаи выступления учреждением ответчиком в суде) отражаются по коду вида расходов 852 «Уплата прочих налогов, сборов» и КОСГУ 291 «Налоги, пошлины и сборы» (п. 48.8.5.2 Порядка № 85н, п. 10.9.1 Порядка № 209н).

Возмещение судебных издержек по решению суда (оплата госпошлины по исполнительному листу) учитывается по КВР 831 «Исполнение судебных актов Российской Федерации и мировых соглашений по возмещению причиненного вреда» и КОСГУ 296 по физическому лицу и КОСГУ 297 «Иные выплаты текущего характера организациям» по юридическим лицам.

Поступления от возмещения учреждению госпошлины, ранее уплаченной им при обращении в суд (при взыскании этой суммы с ответчика по решению суда) отражаются по статье подвида доходов бюджетов 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» и КОСГУ 134 «Доходы от компенсации затрат» в соответствии с п. 12.1.3 Порядка № 85н, п. 9.3.4 Порядка № 209н).

Отражение безналичных расчетов

Учет расчетов по уплате госпошлины по безналичному расчету ведется с применением счета 303.05 «Расчеты по прочим платежам в бюджет».

В соответствии с Инструкцией № 162н п.104, 111 операции по начислению и уплате госпошлины с лицевого счета казенного учреждения производятся следующими бухгалтерскими записями:

Госпошлина в 1С 8.3 — проводки, оплата, начисление

Учет госпошлины не урегулирован нормативно-правовой базой. Есть разные позиции учета, противоречивые разъяснения чиновников, спорные случаи. Мы рассмотрим этот вопрос на примере одной из сложных ситуаций — учета госпошлины за регистрацию автомобиля.

А также затронем другой распространенный случай — госпошлина в суд.

- как провести госпошлину в 1с 8.3, проводки;

- счета учета госпошлины в 1С;

- проводки по начислению госпошлины в 1С 8.3;

- проводки по оплате госпошлины в 1С 8.3.

Пошаговая инструкция

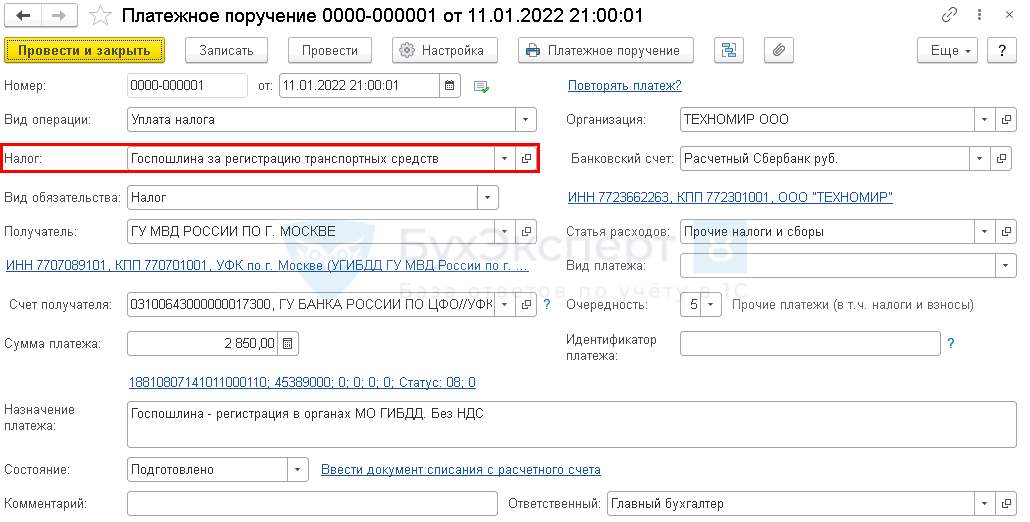

В связи с регистрацией автомобиля в органы ГИБДД уплачена государственная пошлина в размере 2 850 руб. Руководством запланировано эксплуатировать транспортное средство на дорогах общего пользования.

04 апреля бухгалтер подготовил платежное поручение на уплату госпошлины. Уплата госпошлины прошла в этот же день по банковской выписке.

Оплата госпошлины проводки в 1С 8.3

Уплата госпошлины

Платежное поручение на уплату госпошлины оформите документом Платежное поручение вид операции Уплата налога через раздел Банк и касса — Банк — Платежные поручения .

Получите понятные самоучители 2022 по 1С бесплатно:

В форме укажите:

- Налог — Госпошлина… из справочника Налоги и взносы . Если вы ее уплачиваете впервые, создайте вручную.

- Вид обязательства — Налог.

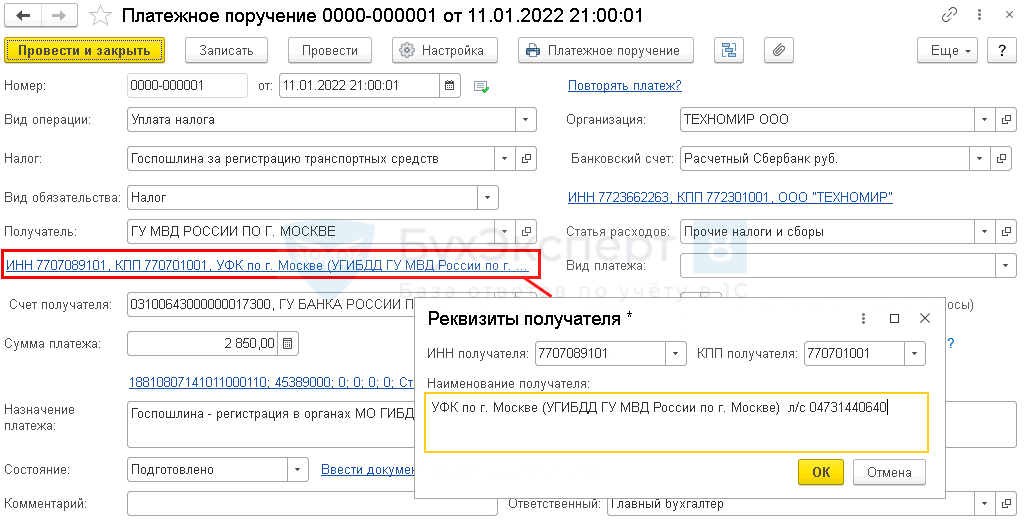

В реквизитах получателя укажите ГИБДД, в котором зарегистрировано авто.

БухЭксперт8 советует перед оплатой госпошлины уточнить реквизиты получателя на официальном сайте Госавтоинспекции.

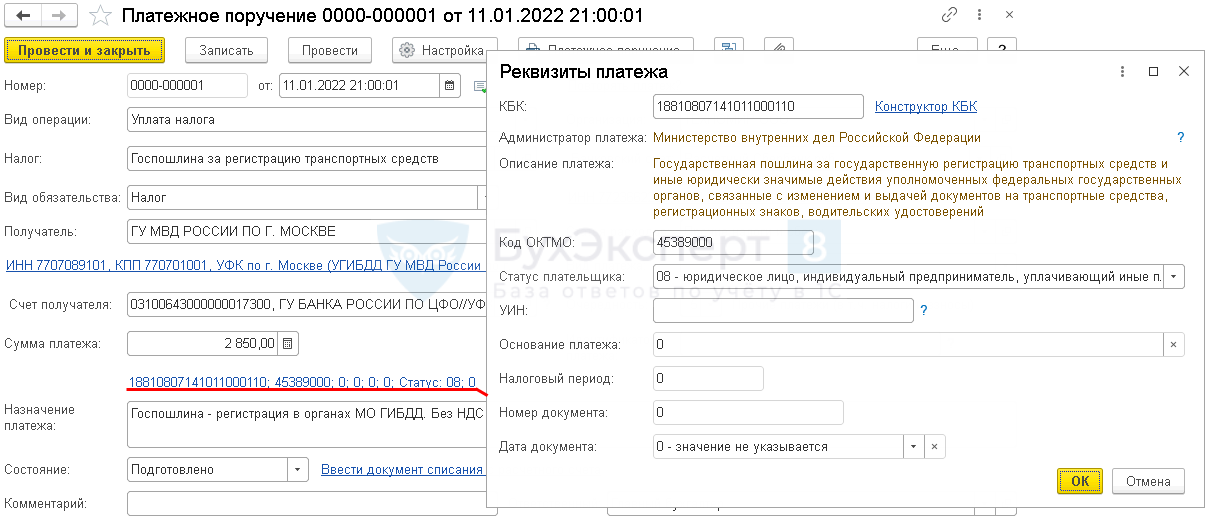

Проконтролируйте по ссылке Реквизиты платежа установленное КБК и прочие данные:

- КБК — 18810807141011000110 «Государственная пошлина за государственную регистрацию транспортных средств…».

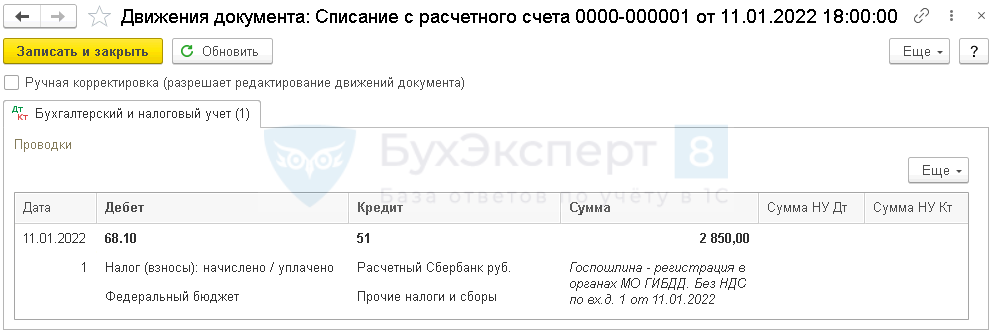

Проводки по уплате госпошлины

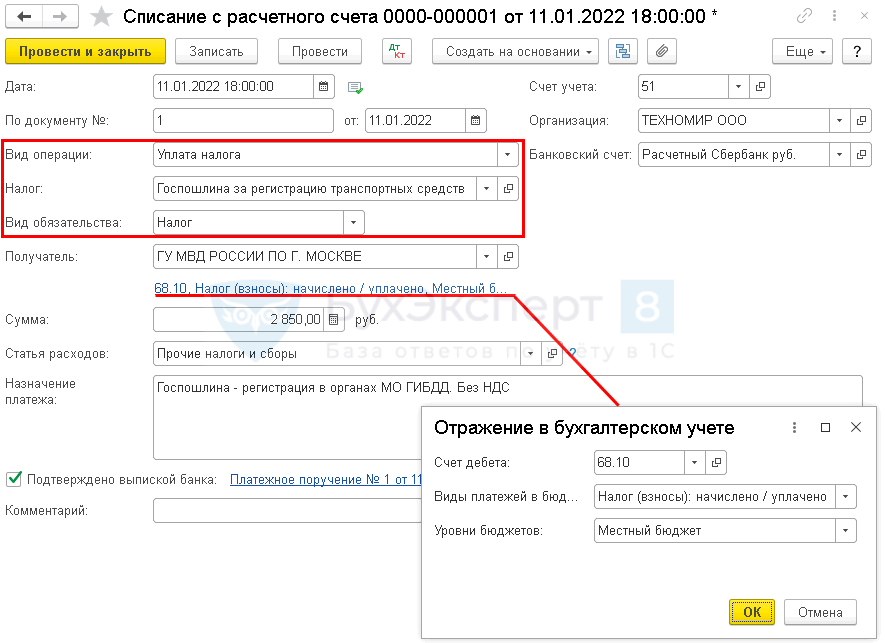

Подтверждение оплаты госпошлины зарегистрируйте документом Списание с расчетного счета вид операции Уплата налога через раздел Банк и касса — Банковские выписки — Списание .

- Дата — день перечисления пошлины по выписке банка;

- Налог — Госпошлина… из справочника Налоги и взносы ;

- По документу № от — дата и номер платежного поручения;

- Вид обязательства — Налог;

- Получатель — госорган, куда уплачивается пошлина, Вид контрагента — Государственный орган, выбирается из справочника Контрагенты;

- Отражение в бухгалтерском учете :

- Счет дебета — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

- Уровни бюджета — Федеральный бюджет.

- Сумма — оплаченная сумма по выписке банка.

Оплата госпошлины проводки в 1С 8.3

- Дт 68.10 Кт 51 — уплата госпошлины за регистрацию авто в ГИБДД.

Начисление госпошлины проводки в 1С 8.3

Сначала разберемся, на какой счет учета отнести госпошлину в 1С 8.3.

Проводки по госпошлине в бухгалтерском учете

В БУ пошлину, уплаченную за приобретение авто:

- до постановки на учет в качестве ОС включают в первоначальную стоимость и учитывают по Дт 08.04.1 (план счетов 1С, п. 8 ПБУ 6/01);

- после — в прочие расходы (по Дт 91.02) или расходы по обычным видам деятельности (по Дт 20, 26 и т.д.), в зависимости от деятельности, в которой планируют использовать ОС (п. 5, 11 ПБУ 10/99).

Проводки по госпошлине в налоговом учете

В НУ пошлину учитывают:

- В первоначальной стоимости ОС, если пошлина была уплачена до ввода в эксплуатацию (Письмо Минфина РФ от 08.06.2012 N 03-03-06/1/295, п. 1 ст. 257 НК РФ);

- В прочих (косвенных) расходах, если госпошлину уплатили позже (Письмо Минфина РФ от 24.07.2018 N 03-03-06/3/51800, п. 1 ст. 264 НК РФ). В таком случае сумму пошлины признают единовременно в расходах на дату ее начисления (пп. 1 п. 7 ст. 272 НК РФ). Подробнее

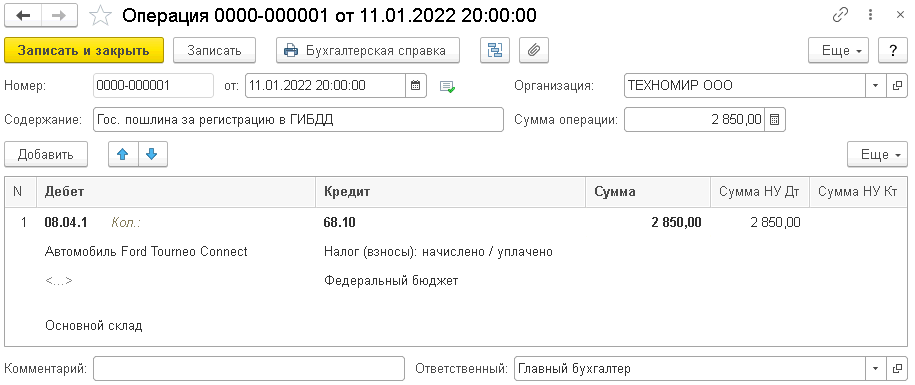

Как провести госпошлину в 1С

Учет затрат на госпошлину отразите документом Операция, введенная вручную вид операции Операция через раздел Операции — Бухгалтерский учет — Операции, введенные вручную .

Если руководством планируется эксплуатировать транспортное средство на дорогах общего пользования, то зарегистрировать в ГИБДД нужно до постановки на учет в качестве ОС и до начала эксплуатации, т. к. без госрегистрации эксплуатировать авто в этих целях не получится. Поэтому госпошлину в нашем примере будем включать в первоначальную стоимость как в НУ, так и в БУ.

Как провести госпошлину в 1С 8.3 проводки.

- Дебет — 08.04.1 «Приобретение компонентов основных средств», счет учета, где формируется первоначальная стоимость ОС;

- Кол. — в количественном учете 1 штука внеоборотного актива уже принята на счет 08.04.1, поэтому не заполняется;

- Кредит — 68.10 «Прочие налоги и сборы»;

- Сумма — сумма уплаченной пошлины;

- Сумма НУ Дт — сумма уплаченной пошлины.

Госпошлина в суд — начисление, уплата, проводки в 1С 8.3

В БУ сумма уплаченной государственной пошлины учитывается в составе прочих расходов в периоде, подачи в суд искового заявления (п. 4, 5, 11, 16, 18 ПБУ 10/99, ч. 3 ст. 127 АПК).

В НУ налогоплательщик вправе самостоятельно определить, как учесть такие затраты (п. 4 ст. 252 НК РФ):

- в составе прочих расходов, связанных с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ).

- как внереализационные расходы (пп. 10 п. 1 ст. 265 НК РФ).

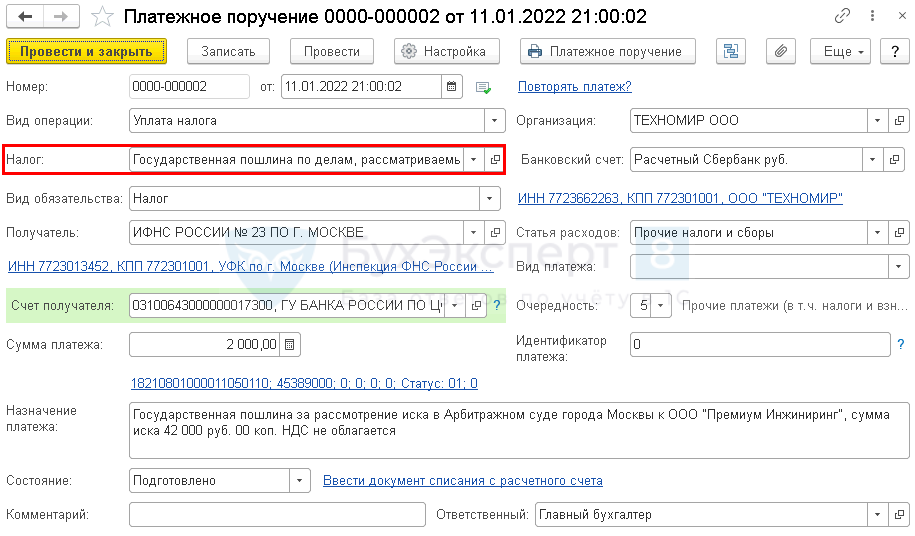

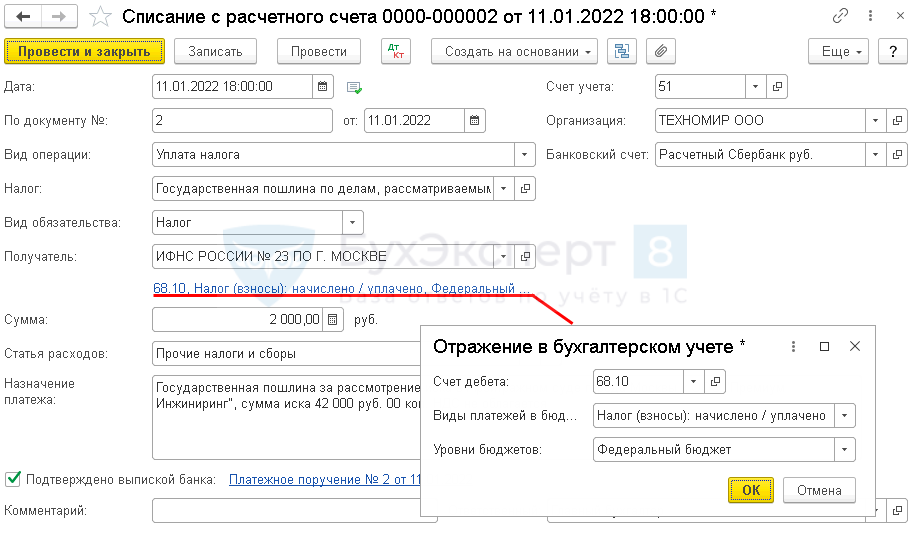

Платежное поручение на уплату госпошлины

Точные реквизиты для уплаты госпошлины в суд узнайте на сайте арбитражного суда, в который подаете иск.

Платежное поручение на уплату госпошлины в 1С оформите документом Платежное поручение вид операции Уплата налога в разделе Банк и касса — Платежные поручения .

Обратите внимание на заполнение полей:

- Налог — Госпошлина… из справочника Налоги и взносы. Если уплачиваете впервые, создайте вручную.

- Вид обязательства — Налог.

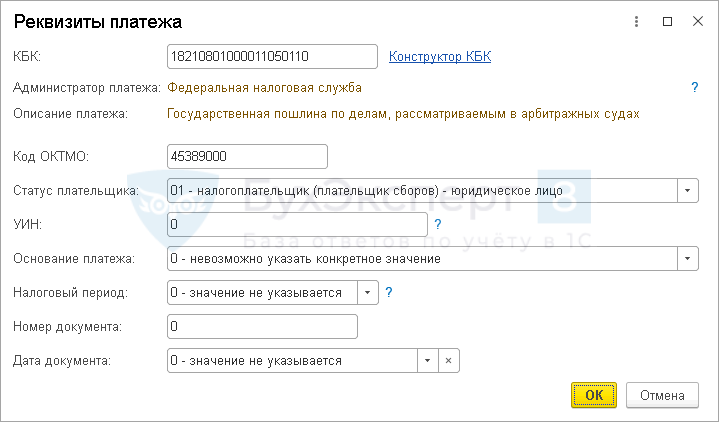

Проконтролируйте по ссылке Реквизиты платежа установленное КБК и прочие данные:

- КБК — 18210801000011050110 «Государственная пошлина по делам, рассматриваемым в арбитражных судах».

Оплата госпошлины в 1С

Подтверждение оплаты госпошлины в 1С зарегистрируйте документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки — Списание .

- Дата — дата уплаты пошлины, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Налог — Госпошлина… из справочника Налоги и взносы;

- Вид обязательства — Налог;

- Получатель — государственный орган, куда перечисляется пошлина, выбирается из справочника Контрагенты, Вид контрагента — Государственный орган;

- Ссылка Отражение в бухгалтерском учете :

- Счет дебета — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

- Уровни бюджета — Федеральный бюджет.

- Сумма — сумма оплаты согласно выписке банка.

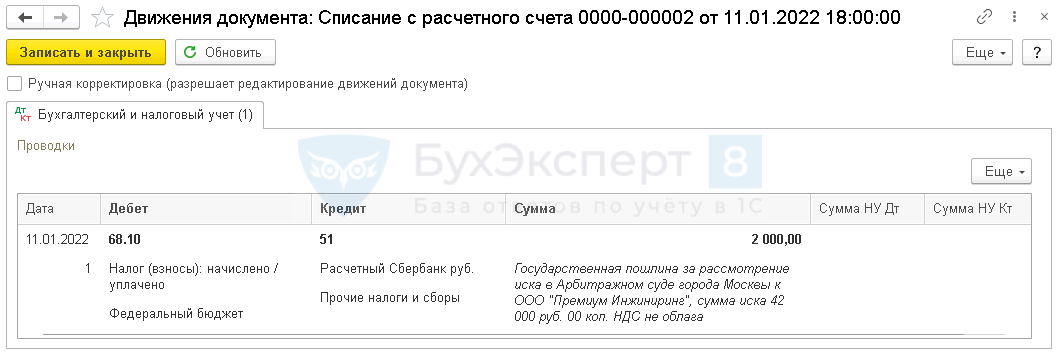

Проводки по уплате госпошлины в суд в 1С 8.3

Документ формирует проводку:

- Дт 68.10 Кт 51 — уплачена госпошлина в связи с подачей иска в арбитражный суд.

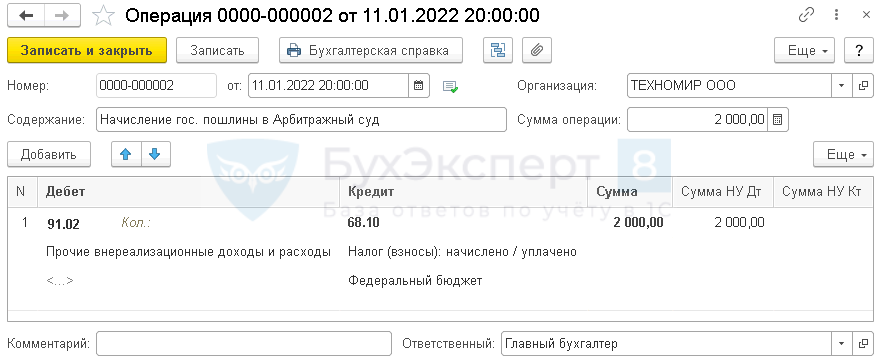

Начисление госпошлины в суд в 1С 8.3

Учет затрат на госпошлину в 1С 8.3 Бухгалтерия отразите документом Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную .

- Дебет — 91.02 «Прочие расходы»;

- Кол. — не заполняется;

- Кредит — 68.10 «Прочие налоги и сборы»;

- Сумма — сумма госпошлины;

- Сумма НУ ДТ — сумма госпошлины.

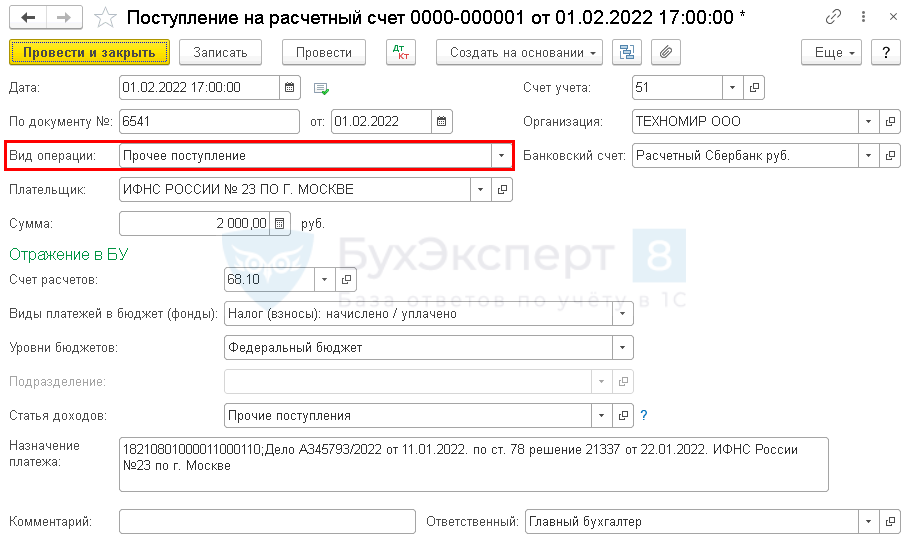

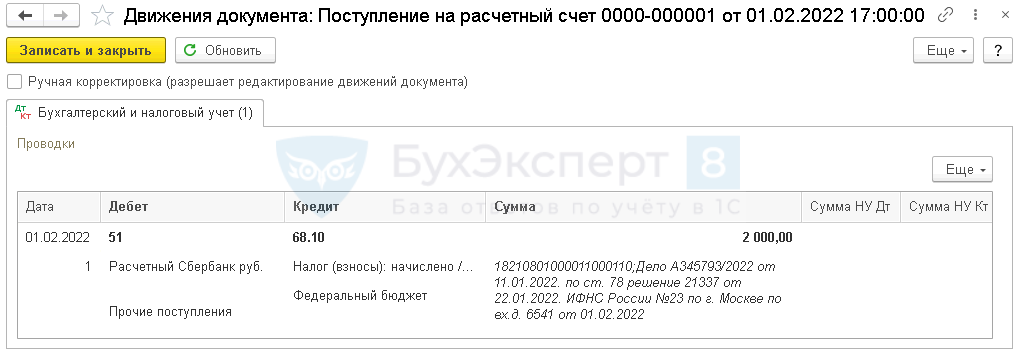

Возврат госпошлины – проводки в 1С 8.3

В некоторых случаях пошлина может быть возвращена вам из бюджета полностью или частично (излишняя уплата, отказ в приеме документов и т. п.).

Если пошлина уже отражена в расходах, то датой принятия решения о возврате (или на момент возврата, если решения не было) отразите эту сумму во внереализационных доходах (ч. 1 ст. 250 НК РФ).

Возврат госпошлины в 1С отразите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банковские выписки — Поступление .

- Плательщик — орган, осуществляющий возврат;

- Счет расчетов — 68.10 «Прочие налоги и сборы»;

- Виды платежей в бюджет (фонды) — Налог (взносы): начислено / уплачено;

- Уровни бюджета — Федеральный бюджет.

Возврат госпошлины — проводки в 1С 8.3

Документ формирует проводку:

- Дт 51 Кт 68.10 — возврат госпошлины по решению суда.

Мы рассмотрели как провести госпошлину в 1с 8.3, проводки, счета учета госпошлины в 1С, проводки по начислению госпошлины, проводки по оплате госпошлины в 1С 8.3.

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Госпошлина за регистрацию ТС: Минфин стоит на своемЕсли госпошлина за регистрацию транспортного средства уплачена после его ввода.

- Госпошлина за регистрацию автомобиля в бухгалтерском и налоговом учете: законодательствоСпоры вокруг учета государственной пошлины за регистрацию автомобиля ведутся не.

- Транспортный налог в 1С 8.3 Бухгалтерия — расчет, начисление, проводкиПри приобретении автомобиля организация обязана зарегистрировать его в ГИБДД или.

- Типовые проводки по счету 23У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 |

| Объекты / Виды начислений: | |

| Последнее изменение: | 02.09.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(5 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Госпошлина в проводках и какой счет бухучета

Как отразить госпошлину в бухучете

Госпошлина является федеральным сбором. И представляет собой плату за совершение уполномоченными государственными органами. (должностными лицами) определенных юридически значимых действий (ст. 13, 333.16 НК РФ).

В статье рассмотрим проводки при оплате госпошлины. Учет затрат на уплату госпошлины в бухучете.

А также бухгалтерские проводки по госпошлине за приобретение и регистрацию земельного участка в собственность, принятие к учету земельный участок с оплатой госпошлины, какие тут проводки. И как проводить бухучет госпошлины за регистрацию прав.

Расходы на уплату сбора признавайте в том отчетном периоде. В котором эти действия были совершены (п. 18 ПБУ 10/99). Продолжительность периода, в течение которого организация будет пользоваться их результатами, значения не имеет. Например, если организация платит госпошлину за выдачу лицензии на ведение определенного вида деятельности. То независимо от срока действия лицензии. Расходы на уплату федерального сбора в бухучете следует признать в том периоде, когда лицензия была выдана.

В бухучете начисление и уплату учитывайте на счете 68 «Расчеты по налогам и сборам» . Для этого к счету 68 откройте субсчет «Государственная пошлина».

Госпошлина Проводки по Уплате сбора

Дебет 68 субсчет «Государственная пошлина» Кредит 51 – прошла оплата.

Порядок отражения госпошлины на счетах учета затрат зависит от причин. По которым она была уплачена. Уплата сбора может быть обусловлена:

- приобретением (созданием) отдельных видов имущества или прав;

- операциями, которые проводятся в рамках основной деятельности организации;

- операциями, не связанными с основной деятельностью;

- анализ дела в суде.

Если организация заплатила гос пошлину при покупке или создании имущества. Включите ее в фактическую стоимость такого имущества. (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007). Например, если госпошлина начислена за сертификацию товаров. За регистрацию прав на объекты недвижимости (до их ввода в эксплуатацию) и т. д. Отразите ее проводкой:

Дебет 08 (10, 41. ) Кредит 68 субсчет «Государственная пошлина» – начислен сбор, связанный с приобретением (созданием) имущества.

Если организация платит сбор в ходе текущей деятельности (заверяет документы, делает их копии, регистрирует договоры и т. д.), при начислении госсбора сделайте запись:

Дебет 20 (26, 25, 44. ) Кредит 68 субсчет «Государственная пошлина» – начислен сбор по операциям, связанным с основной деятельностью организации.

Если организация платит госсбор по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов (п. 11 ПБУ 10/99). Например, при отчуждении имущества по договору мены (абз. 5 п. 11 ПБУ 10/99). В бухучете операцию по начислению гос пошлины отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина» – начислена госсбор по операциям, не связанным с основной деятельностью организации.

Платежи частным нотариусам

Как отразить в бухучете сборы, которые взимаются нотариусами

Если нотариальные действия совершались в государственной нотариальной конторе. То такой сбор нужно учитывать как госпошлину. В проводках покажем как это сделать.

Таким образом, ответ на этот вопрос зависит от того. Где совершались нотариальные действия. В государственной нотариальной конторе или у частного нотариуса. Ниже даны проводки госпошлины в этом случае.

В первом случае уплаченный сбор является госпошлиной. Ее начисление отразите проводкой:

Дебет 20 (25, 26, 91-2. ) Кредит 68 субсчет «Государственная пошлина» – начислена госпошлина.

Платежи частным нотариусам госпошлиной не являются (ст. 22 Основ законодательства РФ о нотариате). Поэтому при начислении таких сборов сделайте запись:

Дебет 20 (25, 26, 91-2. ) Кредит 76 – начислена плата частному нотариусу.

Такой вывод можно сделать на основании Инструкции к плану счетов.

Если организация заплатила госпошлину при покупке или создании имущества. Включите ее в фактическую стоимость такого имущества. (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007). Например, если госпошлина начислена при нотариальном удостоверении договора. Отразите ее проводкой:

Дебет 08 (10, 41. ) Кредит 68 субсчет «Государственная пошлина» – начислена госпошлина, связанная с приобретением (созданием) имущества.

Госпошлина при регистрации организации или ИП

Регистрация ИП или ООО без госпошлины

Документ об уплате госпошлины 800 руб., если подаете документы на бумаге (подп. 6 п. 1 ст. 333.33 НК, абз. 4 п. 58 Административного регламента).

Если подаете в электронном виде, пошлину платить не нужно . (подп. 32 п. 3 ст. 333.35 НК).

Можно ли в бухучете списать на расходы госпошлину, уплаченную за регистрацию организации

Нет, нельзя. Правоспособность организации наступает с момента внесения сведений о ней в ЕГРЮЛ (п. 3 ст. 49, п. 8 ст. 51 ГК РФ). Это означает, что начать свою деятельность организация может только после того, как сведения о ней будут внесены в ЕГРЮЛ. Объектами бухучета являются факты хозяйственной жизни экономических субъектов, то есть хозяйственные операции, совершенные правоспособными организациями в процессе своей деятельности (ст. 5 Закона от 6 декабря 2011 г. № 402-ФЗ). В связи с этим расходы учредителя, осуществленные до момента регистрации организации, в бухучете созданной организации не отражаются.

Госпошлина за регистрацию организации должна быть уплачена до ее создания (п. «д» ст. 12 Закона от 8 августа 2001 г. № 129-ФЗ). Таким образом, учесть ее в составе расходов организации нельзя.

Госпошлина за рассмотрение дел в суде

Если организация перечислила госпошлину за дело в суде, уплаченные суммы включите в состав прочих расходов (счет 91) (п. 11 ПБУ 10/99). При обращении в суд сделайте проводку:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина» – начислена госпошлина за дело в суде.

Согласно процессуальному законодательству, если истец выиграет дело, суд взыскивает с ответчика судебные издержки (в т. ч. госпошлину) в его пользу (ст. 110 АПК РФ, ст. 98 ГПК РФ).

Такую операцию организация-ответчик отражает госпошлину бух проводками:

Дебет 91-2 Кредит 76 – отражены судебные издержки (в т. ч. госпошлина), подлежащие возмещению истцу по решению суда;

Дебет 76 Кредит 51 – перечислена истцу сумма возмещения судебных издержек (в т. ч. госпошлины) по решению суда.

Организация-истец отражает эту операцию проводками:

Дебет 76 Кредит 91-1 – включено в состав прочих доходов возмещение судебных издержек (в т. ч. госпошлины) по решению суда;

Дебет 51 Кредит 76 – поступило на расчетный счет возмещение судебных издержек (в. т. ч. госпошлины) по решению суда.

Оплата госпошлины: бухгалтерские проводки

Компании уплачивают государственную пошлину за совершение госорганами различных действий: регистрацию недвижимости и авто, рассмотрение иска и выдачу лицензии на осуществление отдельных видов деятельности. В нашей статье расскажем, как правильно отразить такие платежи в бухгалтерском учете.

Уплату госпошлины отражают с помощью счета 68 «Расчеты по налогам и сборам». Для этого к нему открывают субсчет «Государственная пошлина».

Порядок ее отражения в бухучете зависит от того, чем обусловлена уплата пошлины:

• покупкой имущества (транспортного средства, недвижимости и так далее);

• осуществлением хозяйственных операций по основной деятельности организации (получение лицензии, аренда имущества);

• осуществлением хозопераций, не связанных с основной деятельностью.

Далее мы рассмотрим, как правильно отразить начисление пошлины по каждому из этих оснований.

Операция

Дебет

Кредит

Уплачена государственная пошлина за регистрацию объекта недвижимости

Сумма уплаченной государственной пошлины включена в состав вложений во внеоборотные активы

Уплату госпошлины за действия, необходимые для ведения основной деятельности организации, относят на расходы по обычным видам деятельности (пп. 5, 7 ПБУ 10/99). В этом случае в дебет ставят один из затратных счетов. Например, компания арендовала земельный участок, на котором расположено ее производство. Пошлину за регистрацию договора аренды она проведет так.

Операция

Дебет

Кредит

Уплачена государственная пошлина за регистрацию договора аренды

Сумма уплаченной государственной пошлины включена в состав расходов по обычным видам деятельности

Приведем еще один пример. Компании необходимо заверить копии учредительных документов у нотариуса. Для оплаты услуг последнего сотруднику под отчет были выданы денежные средства.

Операция

Дебет

Кредит

Выданы денежные средства под отчет

Отражена уплата госпошлины

Сумма уплаченной госпошлины включена в состав расходов по обычным видам деятельности

Пошлину за действия, не относящиеся к основной деятельности компании, включают в прочие расходы (п. 11 ПБУ 10/99). Примером может служить пошлина, уплачиваемая при обращении в суд. Ниже мы разберем ее подробно.

Примеры проводок приведем ниже в разделе, посвященном госпошлине, уплачиваемой за выдачу лицензии.

Их уплачивают до подачи заявления о постановке транспортного средства на учет. Если оно представлено в электронной форме, пошлину уплачивают после его направления, но до принятия к рассмотрению (пп. 5.2 п. 1 ст. 333.18 НК РФ).

Суммы госпошлин включают в первоначальную стоимость автомобиля на момент сдачи документов на регистрацию в ГИБДД (письмо Минфина РФ от 01.06.2007 № 03-03-06/2/101).

Проводки будут следующими.

Операция

Дебет

Кредит

Уплачена государственная пошлина за регистрацию автомобиля в органах ГИБДД

Сумма уплаченных государственных пошлин включена в состав вложений во внеоборотные активы

Если госпошлина была уплачена после введения транспортного средства в эксплуатацию, то ее необходимо учитывать в составе прочих расходов (письмо Минфина РФ от 24.07.2018 № 03-03-06/3/51800).

Операция

Дебет

Кредит

Государственная пошлина включена в прочие расходы

Судебные расходы признают в бухгалтерском учете на следующие даты (п. 16 ПБУ 10/99):

• государственную пошлину – на дату подачи искового заявления;

• издержки, оплачиваемые непосредственно компанией (услуги адвокатов, почтовые расходы и так далее) – на дату фактического оказания услуг;

• издержки, оплачиваемые через депозитный счет арбитражного суда или через счет суда общей юрисдикции – на дату вступления в силу решения суда.

Госпошлину и судебные издержки, выплачиваемые компанией другой стороне по решению суда, включают в прочие расходы на дату вступления в законную силу судебного решения (пп. 11, 16 ПБУ 10/99).

Основные бухгалтерские проводки по отражению судебных расходов такие.

Операция

Дебет

Кредит

Перечислена государственная пошлина в связи с подачей иска

Государственная пошлина включена в прочие расходы

Перечислены средства на депозитный счет суда

На основании решения суда признаны издержки, оплаченные с депозитного счета суда

Возвращен остаток средств с депозитного счета суда

Отражены расходы на услуги представителя, другие судебные издержки

Оплачены услуги представителя, другие судебные издержки

Признаны судебные расходы, подлежащие компенсации другой стороне по решению суда

Оплачены судебные расходы другой стороны, подлежащие компенсации по решению суда

Записи будут следующими.

Операция

Дебет

Кредит

Судебные расходы, возмещаемые другой стороной, включены в прочие доходы

Получена компенсация судебных расходов от другой стороны

Расходы бюджетных и автономных учреждений по уплате госпошлины относят на подстатью 291 «Налоги, пошлины и сборы» КОСГУ статьи 290 «Прочие расходы» КОСГУ.

Записи будут следующими.

Операция

Дебет

Кредит

Начисление учреждением государственной пошлины

Перечисление учреждением в доход бюджета государственной пошлины

По общему правилу размер госпошлины за предоставление лицензии составляет 7 500 рублей (пп. 92 п. 1 ст. 333.33 НК РФ). Ее уплачивают до подачи заявления и документов на получение лицензии. Если заявление сдают электронно, госпошлину нужно уплатить после его направления, но до принятия к рассмотрению (пп. 5.2 п. 1 ст. 333.18 НК РФ).

Сумма госпошлины, уплаченной за предоставление лицензии, признают расходом по обычным видам деятельности и делают такие записи.

Операция

Дебет

Кредит

Уплачена государственная пошлина за предоставление лицензии

Государственная пошлина включена в состав расходов по обычным видам деятельности

20 (25 и так далее)

Существуют ситуации, когда плата за предоставление лицензий намного выше. Например, лицензия на производство вина и ликеров, лицами, не являющимися производителями сельскохозяйственной продукции, стоит 800 тыс. рублей (пп. 94 п. 1 ст. 333.33 НК РФ). Ее единовременное списание может привести к отрицательному финансовому результату, что вызовет негативную реакцию налоговиков. Такие компании могут закрепить в учетной политике, что расходы на лицензирование признаются расходами будущих периодов, если их величина является существенной для фирмы.

В этом случае первоначально их учитывают на счете 97 «Расходы будущих периодов» и списывают в состав затрат в течение всего срока действия лицензии.

Операция

Дебет

Кредит

Отражена сумма государственной пошлины на закупку, хранение и поставку алкогольной продукции

Уплачена государственная пошлина за предоставление лицензии

Признана сумма госпошлины существенным расходом и учтена в составе расходов будущего периода

Списана в состав затрат соответствующая часть лицензируемых расходов (ежемесячная проводка)

Третий вариант учета затрат на получение лицензии базируется на нормах ПБУ 14/2007. При соблюдении условий, перечисленных в п. 3 положения, госпошлину можно учесть в качестве нематериального актива. Подтверждение этой позиции можно найти в пп. 4, 9, 17 МСФО (IAS) 38 «Нематериальные активы». Стоимость НМА погашают путем начисления амортизации.

Операция

Дебет

Кредит

Госпошлина включена в стоимость НМА

Уплачена государственная пошлина за предоставление лицензии

Мировое соглашение в арбитражный суд

Размещенный образец мирового соглашения использован адвокатом в практической деятельности.

В Седьмой арбитражный апелляционный суд

634050, г. Томск, ул. Набережная р. Ушайки, 24

Истец: Акционерное общество Транспортное «Авангард»

Адрес: 630090, г. Новосибирск, ул. Ленина, 10

Ответчик: Акционерное общество «Хлебокомбинат № 124»

Адрес: 633010, Новосибирская область, г. Новосибирск, ул. Первомайская, д. 45

Образец Мирового соглашения

Истец Акционерное общество Транспортное «Авангард», в лице представителя Кожевникова Ивана Сергеевича, действующего на основании доверенности от 13 июня 2018 г., с одной стороны, и

Ответчик Акционерное общество «Бердский хлебокомбинат», в лице представителя Ивановой Ольги Петровны, действующей на основании доверенности № 1 от 29 мая 2018 г., с другой стороны,

вместе именуемые «Стороны», в целях прекращения спора по делу № А45-45123/2019, возникшего в связи с взысканием Истцом с Ответчика задолженности в размере 3 000 000, рублей, руководствуясь ст. ст. 139 – 141 Арбитражного процессуального кодекса Российской Федерации, заключили настоящее мировое соглашение о нижеследующем:

1. Ответчик признает долг перед Истцом по состоянию на 13 июня 2019 г. в размере 2 000 000 (два миллиона) рублей 00 копеек. Ответчик обязуется перечислить Истцу денежные средства в размере:

– 500 000 (пятьсот тысяч) рублей 00 копеек в срок до 12 июля 2019 года;

– 500 000 (пятьсот тысяч) рублей 00 копеек в срок до 16 августа 2019 года;

– 500 000 (пятьсот тысяч) рублей 00 копеек в срок до 13 сентября 2019 года;

– 500 000 (пятьсот тысяч) рублей 00 копеек в срок до 11 октября 2019 года.

2. Ответчик обязуется оплатить Истцу договорную неустойку предусмотренную п. 3.1. договора поставки от 05.02.2018 № 18475 в размере

– 500 000 рублей 00 копеек в срок до 18 июня 2019 года;

– 500 000 рублей 00 копеек в срок до 12 июля 2019 года.

3. Стороны не имеют и в добровольном порядке отказываются от каких либо взаимных претензий вытекающих из договора поставки от 05.02.2018 № 18475.

4. Ответчик обязуется перечислить денежные средства в размере, указанном в пункте 1 и пункте 2 настоящего Соглашения, по следующим банковским реквизитам Истца:

р/с № 40702810216030000789

в Филиале Банка ВТБ (ПАО) в г. Красноярске,

к/с 30101810200000000888,

БИК 040407777

5. Расходы по оплате услуг представителей Сторон, а также иные расходы, прямо или косвенно связанные с настоящим делом, Сторонами друг другу не возмещаются и лежат исключительно на той Стороне, которая их понесла.

6. В случае нарушения срока оплаты по мировому соглашению Ответчик обязуется погасить все предусмотренные пунктом 1 и пунктом 2 мирового соглашения суммы досрочно, не позднее 3 трех календарных дней с момента наступления срока соответствующего платежа установленного соответствующим пунктом. В этом случае сверх указанной суммы в п. 1. Мирового соглашения ответчик обязан уплатить истцу неустойку в размере 0,1% от неоплаченной суммы за каждый день просрочки платежа, подлежащего досрочной уплате по настоящему мировому соглашению.

7. Ответчик подтверждает, что ему известно о том, что в силу ст. 142 Арбитражного процессуального кодекса Российской Федерации мировое соглашение исполняется лицами, его заключившими, добровольно в порядке и в сроки, которые предусмотрены этим соглашением.

Мировое соглашение, не исполненное добровольно, подлежит принудительному исполнению по правилам раздела VII Арбитражного процессуального кодекса Российской Федерации на основании исполнительного листа, выдаваемого арбитражным судом по ходатайству Истца или Ответчика.

8. Мировое соглашение не нарушает права и законные интересы других лиц и не противоречит закону.

9. Настоящее мировое соглашение составлено в трех экземплярах, имеющих равную юридическую силу: по одному экземпляру для Сторон соглашения, один экземпляр представляется в материалы дела.

10. На основании вышеизложенного и в соответствии со ст. ст. 139 – 141 Арбитражного процессуального кодекса Российской Федерации Стороны просят утвердить настоящее мировое соглашение и прекратить производство по делу.

11. Последствия прекращения производства по делу, предусмотренные ч. 3 ст. 151 Арбитражного процессуального кодекса Российской Федерации, Сторонам известны.

Приложение:

1. Копия доверенности от 13.04.2018 на 1 л. в 1 экз.;

2. Копия доверенности от 29.05.2018 № 1 на 1 л. в 1 экз.

Образец мирового соглашения для Арбитражного суда.

Согласно Арбитражного процессуального кодекса РФ, мировое соглашение может быть заключено сторонами на любой стадии арбитражного процесса и при исполнении судебного акта.

Мировая сделка совершается сторонами для защиты права и прекращения возникшего между ними спора. Заключая мировое соглашение, стороны, основываются на принципе свободы договора, вправе отказаться от использования конкретного способа защиты права и ликвидировать конфликт на взаимоприемлемых условиях.

С помощью мирового соглашения лицо может отказаться от взыскания убытков или неустойки, приняв вместо этого конкретное имущество, либо отказаться от притязания на имущество, получив за это определенную денежную сумму.

Мировое соглашение:

- заключается в письменной форме и подписывается уполномоченными сторонами, на один экземпляр больше (дополнительный экземпляр для арбитражного суда);

- в доверенности на утверждение мирового соглашения обязательно должны быть прописаны полномочия представителя на подписание мирового соглашения, иначе арбитражный суд откажет в его утверждении;

- не может нарушать права и законные интересы других лиц и противоречить закону;

- мировое соглашение может содержать любые не противоречащие закону или иным правовым актам условия;

- должно содержать согласованные сторонами сведения о размере, сроках исполнения обязательств друг перед другом;

- могут быть оговорены условия рассрочки или отсрочки исполнения обязательства;

- может быть прописано условие о распределении судебных расходов (если распределение расходов не согласовано сторонами, суд рассматривает этот вопрос в общем порядке);

- вопрос об утверждении мирового соглашения рассматривается арбитражным судом в судебном заседании;

- в случае неявки в судебное заседание лиц, заключивших мировое соглашение и извещенных надлежащим образом о времени и месте судебного заседания, вопрос об утверждении мирового соглашения не рассматривается арбитражным судом, если от этих лиц не поступило заявление о рассмотрении данного вопроса в их отсутствие.

- утверждается арбитражным судом;

- мировое соглашение исполняется сторонами, добровольно в порядке и в сроки, которые предусмотрены этим соглашением;

- мировое соглашение, не исполненное добровольно, подлежит принудительному исполнению по правилам Арбитражного процессуального кодекса на основании исполнительного листа, выдаваемого арбитражным судом по ходатайству лица, заключившего мировое соглашение.

Образец мирового соглашения.

В Арбитражный суд ___________________

место нахождения: ___________________

место нахождения: ___________________

цена иска: __________________ рублей.

г. ______________ “___”____________ ____ г.

___________, в лице __________________, действующ___ на основании ____________, именуем___ в дальнейшем “Истец”, и _________________, в лице ____________, действующ___ на основании _________________, именуем__ в дальнейшем “Ответчик”, заключили настоящее мировое соглашение о следующем:

- Настоящее мировое соглашение заключается сторонами на основании ст.ст. 139, 140 АПК РФ в целях устранения спора, возникшего в связи с неполным исполнением Ответчиком своих обязательств по договору N ___ от “__”____ __ г.

- Стороны договариваются о том, что по настоящему мировому соглашению Ответчик уплачивает Истцу денежные средства в размере ______________ рублей, в том числе НДС.

- Сумма денежных средств в размере, указанном в п. 2 настоящего мирового соглашения, будет выплачиваться Ответчиком Истцу в следующем порядке:

3.1. До “___”__________ ____ года Ответчик перечисляет на расчетный счет Истца, указанный в настоящем мировом соглашении, денежные средства в размере ______________ рублей, в том числе НДС.

3.2. До “___”__________ ____ года Ответчик перечисляет на расчетный счет Истца, указанный в настоящем мировом соглашении, денежные средства в размере ______________ рублей, в том числе НДС.

Истец отказывается от исковых требований к Ответчику в остальной сумме. (например от неустойки или других требований).

- Судебные расходы, связанные прямо или косвенно с настоящим делом, распределяются следующим образом: стороны не компенсируют друг другу понесенные расходы. Каждая сторона остается с теми затратами, которые она понесла.

*В данном пункте можно распределить судебные расходы в зависимости от того, как договорятся стороны. (например: Ответчик обязуется Истцу оплатить расходы по оплате государственной пошлины в размере _____,00 (____________) 00 копеек.)

- Мировое соглашение не нарушает права и законные интересы других лиц и не противоречит закону.

- В случае неперечисления Ответчиком денежных средств в сумме ______________ рублей, в том числе НДС, в срок до ______________ ____ года Истец вправе на основании п. 2 ст. 142 АПК РФ обратиться в Арбитражный суд _______________ с ходатайством о выдаче ему исполнительного листа.

- Настоящее мировое соглашение составлено в 3-х экземплярах, по одному для каждой стороны и для Арбитражного суда __________________. Мировое соглашение вступает в силу после его утверждения Арбитражным судом ___________________.

Просим на основании ст.ст. 139, 140, 141 АПК РФ утвердить настоящее мировое соглашение и прекратить производство по делу по п. 2 ст. 150 АПК РФ.

Последствия прекращения производства по делу, предусмотренные п. 3 ст. 151 АПК РФ, нам известны.

Адреса и подписи сторон настоящего мирового соглашения: