Безналоговая передача имущества в бизнесе: какой инструмент выбрать?

В этой статье мы расскажем вам о ключевых инструментах безналоговой (низконалоговой) передачи имущества в бизнесе. Каждый из них обладает своими характерными особенностями и ограничениями.

Для чего может потребоваться безналоговая передача имущества?

- Для повышения уровня имущественной безопасности. В бизнесе случаются разные ситуации и необходимо обезопасить ключевые активы от посягательств на них третьих лиц (кредиторов, контрагентов, рейдеров и регуляторов). Кроме того, наличие имущества у компании является дополнительным стимулом для налогового органа к проведению ВНП, поскольку с налогоплательщика есть за счет чего взыскать возможные доначисления. Очевидно, что «жизненно важное» для бизнеса имущество не должно находиться в рисковом операционном секторе.

- Для запуска инвестиционного проекта. Новое перспективное направление логичнее начинать с чистого листа, на него не должны распространяться риски и обязательства действующего бизнеса. Кроме того, в реализации инвестпроекта могут участвовать партнеры, не задействованные в вашем основном бизнесе. В этом случае наполнение нового проекта имуществом (в т.ч. деньгами) также должно происходить с максимально выгодными налоговыми последствиями как у передающей, так и у получающей стороны.

- При рефинансировании в группе: перераспределение финансовых потоков между родственными компаниями (субъектами) также требует исключение излишних налоговых обязательств.

Как осуществить безналоговую передачу имущества?

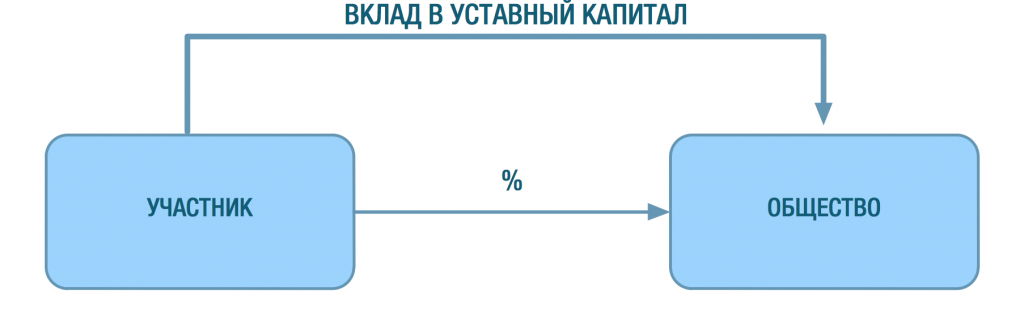

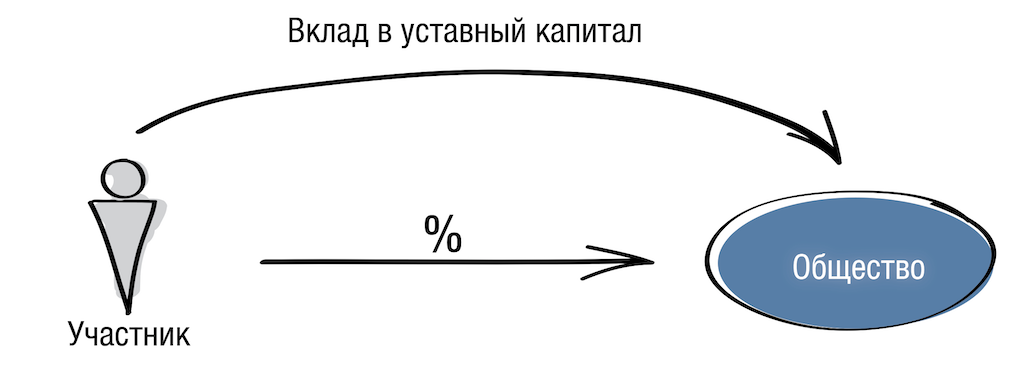

- Вклад в Уставный капитал.

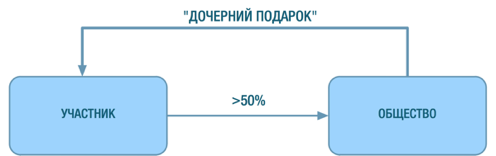

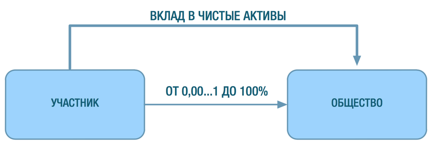

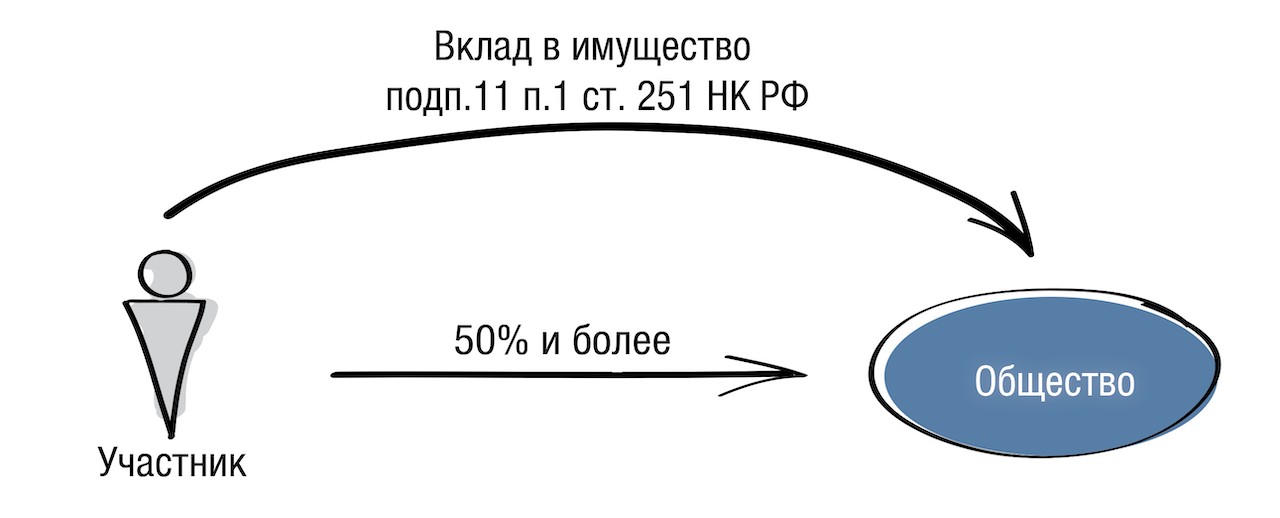

- Вклад в имущество организации (включая «дочерний подарок»), в том числе взнос в имущество в целях увеличения чистых активов.

- Реорганизация в форме выделения.

Ключевые моменты мы зафиксировали для вас в отдельной таблице.

| Нюансы | Взнос в УК | Взнос в имущество | Взнос в имущество в целях увеличения ЧА | Процедура выделения |

|---|---|---|---|---|

| Организационно-правовая форма компании-получателя имущества | Любая | Любая организация, в которой формируется уставный (складочный) капитал: хозяйственные товарищества и общества, хозяйственное партнерство | Установлено для хозяйственных товариществ и обществ (не применимо к производственному кооперативу, хозяйственному партнерству) | Любая |

| Размер долей/акций передающей стороны в уставном капитале компании-получателя | Любой | Более 50% (в случае с «дочерним подарком» доля владения материнской компании также должна превышать 50%) | Любой | Любой |

| Изменяется ли размер доли передающей стороны в УК | Да | Нет | Нет | Нет |

| Нужен ли оценщик для передачи имущества | Да | Не обязательно | Не обязательно | Не обязательно |

| Налоговые обязательства | Для организаций на ОСН: нет налога на прибыль передающая сторона обязана восстановить НДС, принимающая – может принять к вычету (при условии применения ОСН) | Для организаций на ОСН: нет налога на прибыль передающая сторона должна восстановить НДС, принимающая сторона не может принять к вычету | Для организаций на ОСН: нет налога на прибыль передающая сторона должна восстановить НДС, принимающая сторона не может принять к вычету | Для организаций на ОСН: нет налога на прибыль у реорганизуемой компании нет обязанности начислить НДС или его восстановить. Принимающая сторона также не обязана восстанавливать НДС |

| Ограничения по объекту передачи | Денежные средства, ценные бумаги, имущество, имущественные и иные права, имеющие денежную оценку | Имущество: по ст.41 ГК это вещи, деньги, ценные бумаги, имущественные права (ст.129 ГК РФ) | Имущество, имущественные и неимущественные права, в том числе право требования уплаты долга | Денежные средства, ценные бумаги, имущество, имущественные и иные права, имеющие денежную оценку |

Вклад в Уставный капитал

Это наиболее известный способ предоставления компании ее участниками имущества и имущественных прав. Участник любой коммерческой организации (АО, ООО и др.) может внести вклад в Уставный капитал (УК), причем как на стадии регистрации компании, так и в процессе ее деятельности.

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, – это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Налоговые последствия

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль (пп. 3 п. 1 ст. 251 НК). Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДС (п. 3 статьи 170 НК РФ) в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учет (п. 8 статьи 172, п. 11 статьи 171 НК РФ). В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Дополнительные затраты

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимости (п. 2 ст. 66.2 Гражданского кодекса).

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК).

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

- при продаже доли – на расходы, связанные с ее приобретением (для юридических лиц – пп. 2.1 п. 1 ст. 268 НК РФ, для физических лиц – пп. 2 п. 2 ст. 220 НК РФ);

- при выходе – на сумму вклада в уставный капитал (пп. 4 п.1 ст. 251 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц);

- при ликвидации – на сумму фактически оплаченной стоимости доли (п. 2 ст. 277 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц).

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом – на сумму расходов на приобретение имущества.

Вклад в имущество (ст. 66.1 ГК РФ, ст.27 ФЗ «Об ООО») без увеличения уставного капитала

Если устав принимающей стороны не содержит исключений из правила, то вклад в имущство возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

- взнос в имущество по пп. 11 п. 1 ст. 251 НК РФ;

- взнос в имущество в целях увеличения чистых активов по пп. 3.4 п. 1 ст. 251 НК РФ.

1) Взнос в имущество по пп. 11 п. 1 ст. 251 НК. Особенности:

- доля участия передающей (принимающей) стороны в уставном капитале принимающей (передающей) стороны должна составлять более 50%;

- переданное имущество (за исключением денежных средств) не может никому быть передано в течение года с момента получения (в том числе, в аренду), иначе налоговая льгота (пп. 11 п. 1 ст. 251 НК РФ) теряется. Это ограничение необходимо учитывать, если трансформация бизнеса предполагает многоступенчатую схему консолидации имущества (возможно, в такой ситуации подойдет взнос в имущество в целях увеличения чистых активов по пп. 3.4 п. 1 ст. 251 НК, подробнее далее);

- не происходит увеличения уставного капитала общества.

Собственники компании должны оформить соответствующее решение о внесении вклада (вкладов) в имущество организации. Вклад в имущество могут осуществлять не все участники (или не пропорционально долям участия), если такая возможность закреплена в Уставе. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

«Дочерний подарок»

2) Вклад в имущество в целях увеличения чистых активов (ЧА) по пп. 3.4 п. 1 ст. 251 НК РФ.

- передать имущество, имущественные и неимущественные права может любой участник общества: юридическое или физическое лицо независимо от размера доли в уставном капитале;

- также при вкладе в ЧА отсутствуют какие-либо ограничения в последующем распоряжении имуществом в течение года с момента передачи;

- передаваться может имущество, а также имущественные и неимущественные права (включая права требования по займу, прощение долга и др.), имеющие денежную оценку;

- однако сделать вклад в целях увеличения ЧА может только участник/акционер (невозможен «дочерний подарок»);

- применим только к хозяйственным товариществам и обществам (АО, ООО и др., но не применим к производственным кооперативам, хозяйственным партнерствам);

- не происходит увеличения уставного капитала общества.

Взнос в имущество в целях увеличения ЧА является более удобным и универсальным, по сравнению с взносом в имущество по подп. 11 п. 1 ст. 251 Налогового кодекса РФ. Однако важный момент: вклад в имущество нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Риски и ограничения

Если доля вкладывающегося участника меньше 50%, необходимо указать, что передача происходит в целях увеличения чистых активов. Чтобы была корреспонденция именно с пп. 3.4 п. 1 ст. 251 НК РФ для налогового органа.

Налоговые последствия взноса в имущество (пп. 11 и пп. 3.4 п. 1 ст. 251 НК)

Налог на прибыль.

Полученное имущество не облагается на налогом на прибыль, ни единым налогом по УСН.

Аналогично в соответствии с пп. 11 п.1 ст. 251 Налогового кодекса РФ при определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, полученного российской организацией безвозмездно от материнской или дочерней компании, а также участкика – физичеккого лица (при условии участия в уставном капитале получающей или передающей стороны более чем 50%). При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

В случае, если взнос в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

К сожалению, юридическое лицо не сможет без налоговых последствий по пп. 11 п. 1 ст. 251 НК сделать взнос в имущество «упрощенца» – доля в его уставном капитале не может превышать 25%, иначе утратится право на применение УСН. Однако взнос в имущество «упрощенца» можно сделать по пп. 3.4 п. 1 ст. 251 НК.

При выбытии амортизируемого имущества в связи с тем, что организация внесла его в качестве вклада в имущество, в составе расходов передающей стороны не нужно отражать ни списание его остаточной стоимости, ни затраты, связанные с передачей.

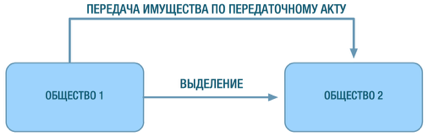

Реорганизация в форме выделения

При выделении образуется второе юридическое лицо, которое не является правопреемником реорганизованной организации в части ее налоговых обязательств, за исключением случаев, когда налоговый орган докажет, что единственной целью выделения было уклонение от погашения задолженности перед бюджетом (п. 8 ст. 50 НК).

Налоговые последствия

Налог на прибыль

Выделение подразумевает «отпочкование» от старой компании новой компании. Имущество передается по передаточному акту и его стоимость не является расходом у старого юридического лица и не является доходом у новой компании. То есть нет никаких последствий по налогу на прибыль.

Передача имущества в рамках выделения не является реализацией. У компании на ОСН нет обязанности начислить НДС или его восстановить (п. 8 ст. 162.1, п. 3 ст. 170 НК РФ). Новая компания не может принять НДС к вычету, но и НДС платить не обязана.

При этом выделяемая компания может применять сразу с момента своего создания любой режим налогообложения (прежде всего УСН): таким образом мы можем выделить имущество на «упрощенца».

Кто может стать участником выделяемой компании?

При процедуре выделения из ООО участниками нового юрлица могут стать:

- реорганизуемая компания;

- участники реорганизуемой компании в том же составе и в тех же пропорциях;

- часть участников реорганизуемой компании (в других пропорциях) или иные третьи лица. Главное условие, чтобы это третье лицо самостоятельно оплатило уставный капитал в 10 тысяч рублей.

В случае с акционерным обществом при выделении возможны только первые два варианта. Либо новая компания становится 100% «дочкой» реорганизуемой, либо участниками выделенной компании становятся те же самые акционеры в тех же пропорциях.

Кроме того, разрешены смешанные реорганизации в форме выделения, когда можно из АО выделить ООО или наоборот.

Выделение должно осуществляться в строгом соответствии с принципом справедливого распределения прав и обязанностей между старым и новым юридическим лицом. Это значит, что:

- активы выделяемой компании должны быть уравновешены пассивами. Иными словами, нельзя передать основные средства без передачи задолженности по кредитам, с помощью которых эти основные средства были приобретены. Если старая компания имеет большой объем кредиторской задолженности, то справедливо передать в выделяемую компанию часть такой задолженности, связанной с передаваемым имуществом;

- выделение должно отвечать критериям концепции деловой цели (перевод части активов для организации нового направления деятельности, реструктуризация бизнеса с целью создания на базе бывших подразделений нескольких самостоятельных бизнес-единиц и т.п.).

При выделении передача имущества и/или обязательств новой организации происходит по передаточному акту.

Выделение с присоединением

Документы оформляются сначала на выделение компании, ей по передаточному акту передаются часть активов и пассивов реорганизуемого общества, которые затем, присоединяются к балансу другого юрлица («Общество 2» на схеме выше). Важный нюанс, который необходимо соблюсти в данном случае: наличие деловой цели, которой, конечно, которой не может быть налоговая оптимизация.

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинации безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

Как перевести бизнес на новую компанию без нарушений

Когда владелец успешного бизнеса в результате налоговой проверки получает существенные доначисления, он оказывается перед сложным выбором. Можно поступить так, как предписывает законодательство, — погасить задолженность по налогам. Это прекрасный вариант, но он может негативно сказаться на доходности бизнеса, развитие компании затормозится. Но при этом сохранятся рабочая структура и источник дохода.

Второй вариант — создать новую компанию и сэкономить. Перевести на новую фирму все ликвидные активы, старую бросить или обанкротить. Налоговой в таком случае останутся изнурительные судебные тяжбы по взысканию долга.

Вариант с созданием новой компании кажется более привлекательным. Он позволяет на законных основаниях не гасить накопившуюся задолженность и сохранить доходный бизнес под новым названием. Но давайте разберемся, все ли так просто?

Как не нужно переводить бизнес на новую компанию: пример из практики

Судебная практика подтверждает, что раньше такая стратегия ухода от налогов была результативной, но ситуация изменилась. Суды чаще стали вставать на сторону налоговых органов и признавать перевод бизнеса уклонением от уплаты налогов. Такое решение суда влечет за собой перевод обязанности уплаты налога старой компании на новую, что делает само создание новой компании бессмысленным. На сегодняшний день есть несколько крупных дел, когда новые компании отвечали по долгам предшественников.

Хорошим примером может служить ситуация с бизнесом дистрибьютора ОАО «Вимм-Билль-Данн». ООО «Интеркрос Опт» обязали заплатить более 230 млн рублей задолженности по уплате налогов, но взыскать недоимку так и не успели. Сразу после налоговой проверки общество перестало существовать: деятельность по фактическому адресу прекратилась, а банковские счета заморозились.

Одновременно с прекращением деятельности ООО «Интеркрос Опт» было создано ООО «Интерос». Новое общество подписало соглашения со всеми контрагентами на тех же условиях, которые были у первоначальной компании. Из старой компании в штат новой были набраны практически все сотрудники.

Законодатель установил, что каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований и возражений. Это правило возлагает бремя доказывания всех существенных обстоятельств на налоговый орган.

Уполномоченный орган в суде доказал, что обе компании взаимозависимы, и суд взыскал задолженность с новой компании в связи со следующим:

- у старой и новой компаний имеется общий экономический интерес;

- лица, проводившие сделки по переводу имущества и денежных средств (выручки, залога, товаров), взаимозависимы;

- передача бизнеса носит искусственный характер и проведена только в целях перевода той имущественной базы, за счет которой должна была быть исполнена обязанность по уплате налогов.

- Новая компания располагалась по тому же адресу и занимала те же площади, что и старая. Все специалисты уволились из ликвидированной компании и перешли на работу в новую. По старым номерам телефонов и адресам электронных почтовых ящиков отвечали сотрудники новой компании. Всего вышеуказанного в совокупности хватило ИФНС для того, чтобы доказать законность своих требований.

В описываемом случае передача бизнеса осуществлялась договором переуступки. Единственный участник «Интеркрос Опт» за один миллион рублей заключил соглашение с ООО «Интерос». По соглашению участник взял на себя обязанность содействовать заключению между компаниями договора о переуступке занимаемых административных и складских площадей. Также единственный участник «Интеркрос Опт» рекомендовал новую компанию в качестве официального дистрибьютора ОАО «Вимм-Билль-Данн». Контролировал передачу клиентской базы и содействовал перезаключению контрактов со всеми поставщиками и контрагентами, что способствовало переводу всех бизнес-процессов от старой компании на новую.

В этом деле налоговый орган привел убедительные доводы и доказал фиктивность передачи бизнеса, но тяжесть бремени доказывания зависит от каждой конкретной ситуации, что не позволяет говорить о гарантированной успешности ИФНС в подобных спорах.

На что нужно обратить внимание, если вы планируете перевести бизнес на новую фирму

Если разбирать приведенный выше пример, ошибка была допущена в самом начале. Фактически была создана точная копия старой компании с сохранением всех бизнес-процессов. Смена только наименования компании не говорит о создании нового бизнеса.

При создании клона будьте готовы к тому, что ИФНС попытается взыскать с новой компании долги по налогам старой в судебном порядке. Придя за подтверждением собственной правоты в суд, вы рискуете столкнуться с тем, что суды очень изящно трактуют действующее законодательство. Например, признавая перезаключение договоров передачей прав и обязательств по действующим договорам, то есть безвозмездной передачей имущественных прав. Ст. 45 НК РФ как раз и говорит о возможности взыскания налоговых долгов лица, передавшего имущество, с лица, имущество получившего. Кроме того, в пользу позиции налогового органа также сыграют такие обстоятельства, как:

- сходство модели ведения бизнеса;

- сходство контактных данных;

- увольнение сотрудников из старой компании с последующим трудоустройством в новую;

- частичное или полное совпадение состава учредителей старой и новой компании;

- перевод договоров со старой компании на новую (налоговый орган может проверить не только вашу компанию, но и ваших контрагентов).

Всего существует более 20 признаков косвенной аффилированности. Каждый из этих признаков сам по себе не говорит о взаимозависимости, но их совокупность будет оценена судом как фиктивная передача бизнеса и попытка уклониться от уплаты налогов.

Как перевести бизнес и не нажить проблем

Есть множество других историй, когда новые компании избежали ответственности по долгам предшественников. Вот несколько примеров, в которых, несмотря на наличие косвенных признаков, образование новой компании не признается переводом бизнеса.

Два соучредителя решили больше не работать вместе и один из них, продав долю в компании, создал свой бизнес по образу первоначального. Двух конкурентов рассудит и оценит рынок. В этом случае ИФНС не сможет заставить вторую компанию рассчитываться перед бюджетом за долги первой.

Если вы решили купить здание, в котором ранее располагался автосервис, и сделать там свой автосервис, вы тоже можете быть спокойны. Здание изначально было приспособлено для организации подобного вида бизнеса. Организация бизнеса аналогичного по структуре по этому адресу не повлечет претензий налогового органа.

Каждый случай уникален, но во всех уполномоченный орган будет настаивать на том, что вы уклоняетесь от уплаты налогов. Неверная оценка рисков и формальная подготовка операций по переводу ликвидных активов на новую компанию — недопустимы. Это может привести к неоправданно высоким расходам, а в исключительных случаях — даже к потере бизнеса.

Бизнес существует в условиях постоянно ожесточающейся конкуренции на всех рынках России. Работа в сложном климате для бизнеса и динамично меняющемся законодательстве характеризует вас как талантливых лидеров и умных бизнесменов. Не повторяйте ошибки большинства и доверьте защиту интересов вашего бизнеса профессионалам. В любой ситуации есть верное решение. Эксперты КСК групп помогут вам найти его.

Как перевести коммерческую недвижимость с ООО на физ лицо?

Есть ооо я в нем являюсь учредителем, у ооо есть в собственности коммерческое помещение, я хочу вывести из под ооо это помещение на физ.лицо.

Как правильно сделать?

Можно вывести данную недвижимость без ее выкупа у общества, чтобы не выкупать недвижимость у самого себя?

При ликвадации, каким образом можно забрать у общества долю ввиде имущества?

И еще если уставной капитал у общества 10 тысяч руб., и я являюсь единственным учредителем, то сопоставима будет забрать при ликвидации имущество, если заведомо известно, что его стоимость больше, чем уставной капитал?

Если учредитель выкупает у общества недвижимость по договору купли-продажи.

И регистрирует в рег.палате собственность на себя.

Нужно ли подтверждение от общества, что оплата по доглвору купли-продажи получена в полном объеме или нет?

Что будет если общество оформило с учредителем договор купли-продажи по рыночной стоимости, а деньги учредитель не перевел? Но при этом документы подал в рег.палату на оформление?

Здравствуйте. Общество вправе использовать имеющееся указанное в вопросе имущество по своему усмотрению любым законным образом, в том числе продать его. Для этого достаточно заключить соответствующий договор в простой письменной форме (пп. 1 п. 1 ст. 161, ст. 434 ГК РФ), а факт передачи имущества приобретателю подтвердить документально (передаточным актом, )

Есть ооо я в нем являюсь учредителем, у ооо есть в собственности коммерческое помещение, я хочу вывести из под ооо это помещение на физ.лицо.

Как правильно сделать?

Александр, добрый вечер! Если не рассматривать вопрос с ликвидацией ООО и распределением его имущества между учредителями в соот. со ст. 58 ФЗ Об ООО передать имущество от ООО его учредителю можно в рамках сделки купли продажи. При этом, поскольку стороны сделки являются взаимозависимыми в силу ч. 2 ст. 105.1 НК РФ цена такой сделки должна быть близко к рыночной, в противном случае есть риск доначисления налога в порядке ст. 105.3 НК РФ

В случае, если в сделкахмежду взаимозависимыми лицами создаются или устанавливаются коммерческие или финансовые условия,отличные от тех, которые имели бы место в сделках, признаваемых в соответствии с настоящим разделом сопоставимыми, между лицами, не являющимися взаимозависимыми, то любые доходы (прибыль, выручка), которые могли бы быть получены одним из этих лиц, но вследствие указанного отличия не были им получены, учитываются для целей налогообложения у этого лица.

Можно вывести данную недвижимость без ее выкупа у общества, чтобы не выкупать недвижимость у самого себя?

безвозмездная передача (дарение) — налоговые последствия для одаряемого — 13% НДФЛ от рыночной стоимости имущества, НДС у ООО,

При ликвадации, каким образом можно забрать у общества долю ввиде имущества?

И еще если уставной капитал у общества 10 тысяч руб., и я являюсь единственным учредителем, то сопоставима будет забрать при ликвидации имущество, если заведомо известно, что его стоимость больше, чем уставной капитал?

это не имеет значения так если Вы единственный учредитель все что принадлежало ООО после его ликвидации переходит к учредителю, стоимость доли тут роли не играет. Естественно, вариант дарения и передачи имущества при ликвидации рассматриваются в ситуации, когда у ООО нет долгов. Если таковые есть то в первую очередь гасится задолженность перед кредиторами. Сделка дарения в случае возбуждения после нее например банкротства ООО со 100% вероятностью будет признана недействительной по основаниям, предусмотренным главой 3.1 Закона о банкротстве.

Что будет если общество оформило с учредителем договор купли-продажи по рыночной стоимости, а деньги учредитель не перевел? Но при этом документы подал в рег.палату на оформление?

заинтересованное лицо может добиться признания такой сделки недействительной. это например может быть налоговая если факт поступления денежных средств в соот. с применяемым ООО методом признания доходов влияет на налоговые обязательства. Либо это могут быть кредиторы если после этого будет возбуждено дело о банкротстве ООО

Вариантов тут на самом деле немного.

Либо договор купли продажи — но там надо решать с ценой, чтобы она не была занижена.

Ну и естественно переход права собственности надо в росресстре регистрировать.

Статья 549. Договор продажи недвижимости

1. По договору купли-продажи недвижимого имущества (договору продажи недвижимости) продавец обязуется передать в собственность покупателя земельный участок, здание, сооружение, квартиру или другое недвижимое имущество (статья 130).

Либо иногда еще люди забирают имущество при выходе из ооо ( там в 1 очередь речь идет о выплате действительной стоимости доли, но если по цене она близка- возможна передача имущества, и нужно смотреть устав на эту тему), но если вы выходить не собираетесь либо вы единственный учредитель- этот вариант вам не подойдет.

Просто так вывести ее нельзя, кроме как случай с ликвидацией общества.

Ну или выходом из него при определенных обстоятельствах, которые позволят забрать свою долю именно имуществом, а не деньгами.

и я являюсь единственным учредителем

значит вариант с выходом из общества отпадает — единственный учредитель не может выйти из общества

сопоставима будет забрать при ликвидации имущество, если заведомо известно, что его стоимость больше, чем уставной капитал?

это не важно- при ликвидации имущество общества вправе забрать учредители.

ст 58 фз об ооо

Статья 58. Распределение имущества ликвидируемого общества между его участниками

1. Оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между участниками общества в следующей очередности:

в первую очередь осуществляется выплата участникам общества распределенной, но невыплаченной части прибыли;

во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками общества пропорционально их долям в уставном капитале общества.

Здравствуйте Александр.Если Вы единственный учредитель и хотите перевести имущество себе как физическому лицу, тогда еще вариант:

Заключение договора дарения недвижимости между ООО и с учредителем(Вами) — физическим лицом не нарушает требований законодательства.Так как прямой запрет на дарение установлен только в отношениях между коммерческими организациями

Статья 575.ГК Запрещение дарения

1. Не допускается дарение, за исключением обычных подарков, стоимость которых не превышает трех тысяч рублей:

…

4) в отношениях между коммерческими организациями.

Налоговые последствия для компании. – Организация обязана исчислить НДС с рыночной стоимости объекта дарения. Операции по реализации имущества на безвозмездной основе признаются объектом налогообложения НДС на основании подпункта 1 пункта 1 статьи 146 и пункта 1 статьи 154 НК РФ.

Налоговые последствия для учредителя-физлица. – При получении подарка у учредителя возникает налогооблагаемый доход. Учредитель уплачивает НДФЛ с рыночной стоимости подарка, так как для доходов, получаемых физлицами от юрлиц в порядке дарения, освобождение от уплаты налога не предусмотрено (ст. 217 НК РФ и письмо Минфина России от 27.08.12 № 03-04-08/8-278).

При этом налоговым агентом выступает продавец, поскольку физлица уплачивают НДФЛ самостоятельно только в случаях, определенных в пункте 1 статьи 228 НК РФ, — подарки от организаций среди таковых не числятся.

Если учредитель выкупает у общества недвижимость по договору купли-продажи.

И регистрирует в рег.палате собственность на себя.

Нужно ли подтверждение от общества, что оплата по доглвору купли-продажи получена в полном объеме или нет?

Что будет если общество оформило с учредителем договор купли-продажи по рыночной стоимости, а деньги учредитель не перевел? Но при этом документы подал в рег.палату на оформление?

Александр, если не оплатить то нужно принимать имущество как долг с письменным обязательством – погасить долг в будущем.

Так как налоговая может признать сделку фиктивной, если деньги не поступят от продажи имущества в ООО .

Или же можно оформить договор займа между учредителем и ООО и потом погасить его путем взаимозачета в счет продажи имущества по ДКП(это чуть рискованный, претензии могут быть ).

Апгрейд! Безналоговая передача имущества в бизнесе: какой инструмент выбрать?

В этой статье мы расскажем вам о ключевых инструментах безналоговой (низконалоговой) передачи имущества в бизнесе. Каждый из них обладает своими характерными особенностями и ограничениями.

Для чего может потребоваться безналоговая передача имущества? Смена собственника имущества путем заключения договора купли-продажи признается реализацией и влечет необходимость уплаты НДС и налога на прибыль (при применении общей системы налогообложения). В том случае, если имущество передается в единой группе компаний, возникновение налоговых обязательств крайне нежелательно: по сути, имущество осталось в собственности того же бенефициара, а налоги уплатить надо. Кроме того, безналоговая передача (смена собственника) имущества в группе может потребоваться:

Для повышения уровня имущественной безопасности. Очевидно, что «жизненно важное» для бизнеса имущество не должно находиться в операционном секторе.

Для запуска инвестиционного проекта. Новое перспективное направление логичнее начинать с чистого листа, на него не должны распространяться риски и обязательства действующего бизнеса. Кроме того, в реализации инвестпроекта могут участвовать партнеры, не задействованные в вашем основном бизнесе. В этом случае наполнение нового проекта имуществом (в т.ч. деньгами) также должно происходить с максимально выгодными налоговыми последствиями как у передающей, так и у получающей стороны.

При рефинансировании в группе: перераспределение финансовых потоков между родственными компаниями (субъектами) также требует исключение излишних налоговых обязательств.

Как осуществить безналоговую передачу имущества?

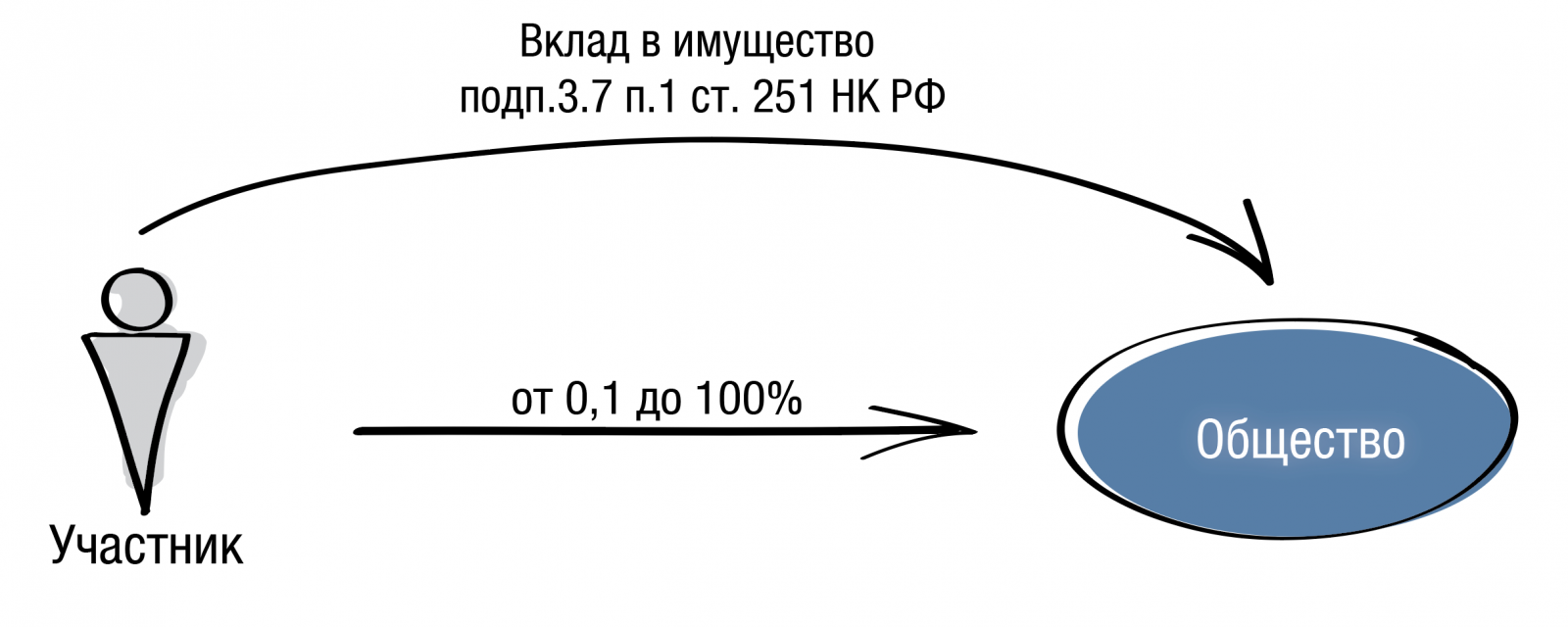

Вклады в имущество на основании под.3.7 и подп.11 п.1 ст.251 НК РФ, в том числе «дочерний подарок»

Ключевые моменты мы зафиксировали для вас в отдельной таблице.

Для организаций на ОСН:

Для организаций на ОСН:

Для организаций на ОСН:

Вклад в Уставный капитал

Это наиболее известный способ предоставления компании ее участниками имущества и имущественных прав. Участник любой коммерческой организации (АО, ООО и др.) может внести вклад в Уставный капитал (УК), причем как на стадии регистрации компании, так и в процессе ее деятельности.

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, – это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль (пп. 3 п. 1 ст. 251 НК). Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДС (п. 3 статьи 170 НК РФ) в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учет (п. 8 статьи 172, п. 11 статьи 171 НК РФ). В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимости (п. 2 ст. 66.2 Гражданского кодекса).

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК).

Подробнее можно прочитать тут.

Налоговые последствия при последующей продаже доли или выходе из общества

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

при продаже доли – на расходы, связанные с ее приобретением (для юридических лиц – пп. 2.1 п. 1 ст. 268 НК РФ, для физических лиц – пп. 2 п. 2 ст. 220 НК РФ);

при выходе – на сумму вклада в уставный капитал (пп. 4 п.1 ст. 251 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц);

при ликвидации – на сумму фактически оплаченной стоимости доли (п. 2 ст. 277 НК РФ для юридических лиц, пп. 2 п.2 ст. 220 НК РФ для физических лиц).

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом – на сумму расходов на приобретение имущества.

Если же Вы или ваша организация непрерывно владеет долями/ акциями в компании более 5 лет на праве собственности, то вся сумма дохода от продажи таких долей / акций будет:

освобождаться от НДФЛ для физических лиц (п.17.2. ст. 217 НК РФ);

облагаться налоговой ставкой 0 % по налогу на прибыль для юридических лиц (ст. 284.2. НК РФ).

Вклад в имущество без увеличения уставного капитала (ст.66.1 ГК РФ, ст.27 ФЗ «Об ООО», ст.32.2 ФЗ «Об АО»)

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется.

Если устав принимающей стороны не содержит исключений из правила, то вклад в имущство возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

Безвозмездная передача имущества на основании подп.11 п.1 ст.251 НК РФ;

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера (пп. 3.7 п. 1 ст. 251 НК).

Кратко обозначим их особенности.

Безвозмездная передача имущества по пп. 11 п. 1 ст. 251 НК РФ:

- доля участия передающей (принимающей) стороны в уставном капитале принимающей (передающей) стороны должна составлять более 50% и более;

Важно! До 23.11.2022 размер доли передающей стороны должен был составлять более 50%. Таким образом, по вкладам, сделанным до 23.11.2020, действовали более строгие ограничения, а у двух участников не могло быть одновременно “более 50%” в уставном капитале;

- с 23.11.2022 передать можно не только имущество, но и имущественные права. Примечательно, что в соответствии с недавними изменениями в Гражданском кодексе РФ, безналичные денежные средства считаются именно имущественными правами. Таким образом, до 23.11.2022 сделать безналоговый вклад в имущество в безналичной форме по этому основанию было невозможно.

- переданные имущество и имущественные права (за исключением денежных средств) не могут никому быть переданы в течение года с момента получения (в том числе, в аренду), иначе налоговая льгота (пп. 11 п. 1 ст. 251 НК РФ) теряется. Это ограничение необходимо учитывать, если трансформация бизнеса предполагает многоступенчатую схему консолидации имущества (возможно, в такой ситуации подойдет вклад в имущество по пп. 3.7 п. 1 ст. 251 НК, подробнее далее).

Собственники компании должны оформить соответствующее решение о внесении вклада (вкладов) в имущество организации. Вклад в имущество могут осуществлять не все участники (или не пропорционально долям участия), если такая возможность закреплена в Уставе. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

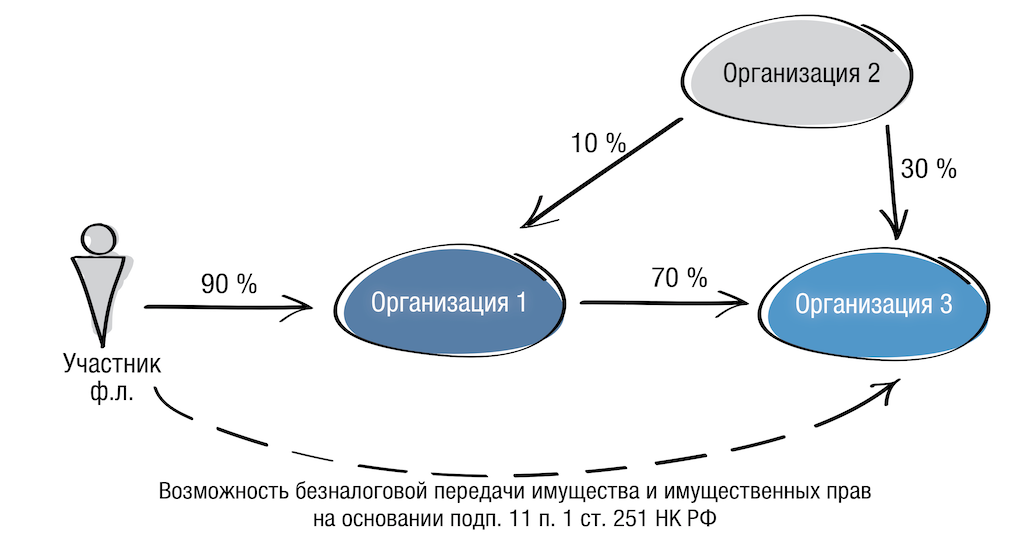

Косвенная доля участия

Подп.11 п.1 ст.251 НК РФ дает возможность сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

В этом случае, доля косвенного участия Участника в Организации № 3 составит 63 %. Соответственно, он может напрямую, минуя промежуточную Организацию, передать денежные средства, иное имущество или имущественные права. Если речь идет о недвижимости, это дает экономию времени на проведение регистрационных мероприятий и соблюдение корпоративных процедур.

Подробно правила определния доли косвенного участия прописаны в п.3 ст. 105.2 Налогового кодекса РФ.

При этом по пп. 11 п. 1 ст. 251 НК внести вклад в имущество может не только материнская компания. Возможна обратная ситуация – «дочка» передает имущество «маме» (так называемый «Дочерний подарок»). И даже «бабушке» – с учетом правил о косвенном участии.

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера по подп. 3.7. п. 1 ст. 251 НК РФ:

передать имущество, имущественные и неимущественные права может любой участник общества: юридическое или физическое лицо независимо от размера доли в уставном капитале;

также при вкладе в имущество отсутствуют какие-либо ограничения в последующем распоряжении имуществом в течение года с момента передачи;

передаваться может имущество, а также имущественные и неимущественные права, имеющие денежную оценку;

однако сделать вклад в имущество может только участник/акционер (не действуют правила о косвенном участии);

применим только к хозяйственным товариществам и обществам (АО, ООО и др., но не применим к производственным кооперативам, хозяйственным партнерствам).

Важно! Вклад в имущество, в отличие от вклада в уставный капитал, нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Налоговые последствия вклада в имущество по НДС

В случае, если вклад в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

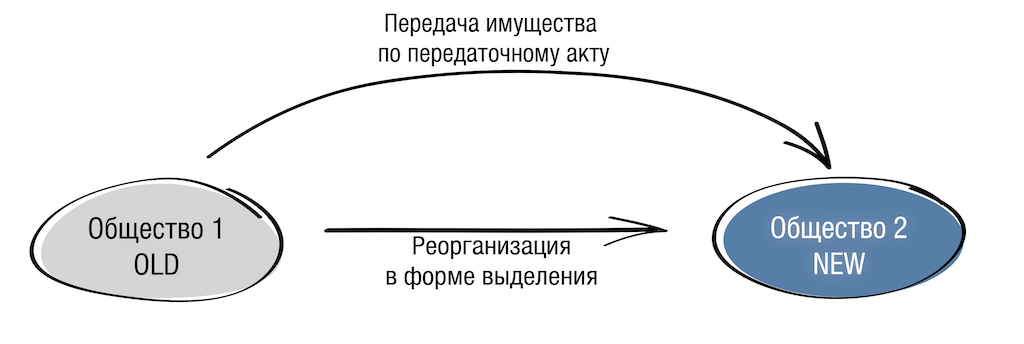

Реорганизация в форме выделения

Реорганизация в форме выделения (ст. 57 ГК; п. 8 ст. 50 НК РФ) – самый универсальный способ передачи имущества, не имеющий организационно-правовых ограничений (применим как к АО, ООО, так и к товариществам и партнерствам).

При выделении образуется второе юридическое лицо, которое не является правопреемником реорганизованной организации в части ее налоговых обязательств, за исключением случаев, когда налоговый орган докажет, что единственной целью выделения было уклонение от погашения задолженности перед бюджетом (п. 8 ст. 50 НК).

Налог на прибыль

Выделение подразумевает «отпочкование» от старой компании новой компании. Имущество передается по передаточному акту и его стоимость не является расходом у старого юридического лица и не является доходом у новой компании. То есть нет никаких последствий по налогу на прибыль.

Передача имущества в рамках выделения не является реализацией, у компании на ОСН нет обязанности начислить НДС.

Если правопреемник перейдет на ЕНВД или УСН, то он обязан восстановить НДС, ранее принятый к вычету реорганизованной организацией, пропорционально остаточной (балансовой) стоимости.П.3.1 ст.170 НК РФ Данная обязанность действует с 2022 года.

Кто может стать участником выделяемой компании?

При процедуре выделения из ООО участниками нового юрлица могут стать:

участники реорганизуемой компании в том же составе и в тех же пропорциях;

часть участников реорганизуемой компании (в других пропорциях) или иные третьи лица.

Главное условие, чтобы это третье лицо самостоятельно оплатило уставный капитал, хотя бы в минимальном размере в 10 тысяч рублей.

В случае с акционерным обществом при выделении возможны только первые два варианта. Либо новая компания становится 100% «дочкой» реорганизуемой, либо участниками выделенной компании становятся те же самые акционеры в тех же пропорциях.

Кроме того, разрешены смешанные реорганизации в форме выделения, когда можно из АО выделить ООО или наоборот.

Выделение должно осуществляться в строгом соответствии с принципом справедливого распределения прав и обязанностей между старым и новым юридическим лицом. Это значит, что:

- активы выделяемой компании должны быть уравновешены пассивами. Иными словами, нельзя передать основные средства без передачи задолженности по кредитам, с помощью которых эти основные средства были приобретены. Если старая компания имеет большой объем кредиторской задолженности, то справедливо передать в выделяемую компанию часть такой задолженности, связанной с передаваемым имуществом;

- выделение должно отвечать критериям концепции деловой цели (перевод части активов для организации нового направления деятельности, реструктуризация бизнеса с целью создания на базе бывших подразделений нескольких самостоятельных бизнес-единиц и т.п.).

При выделении передача имущества и/или обязательств новой организации происходит по передаточному акту.

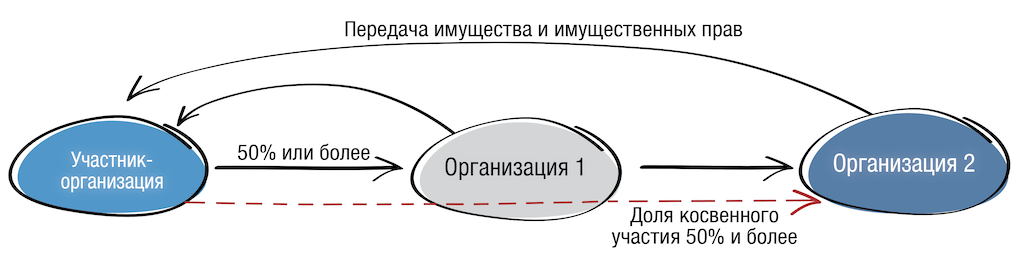

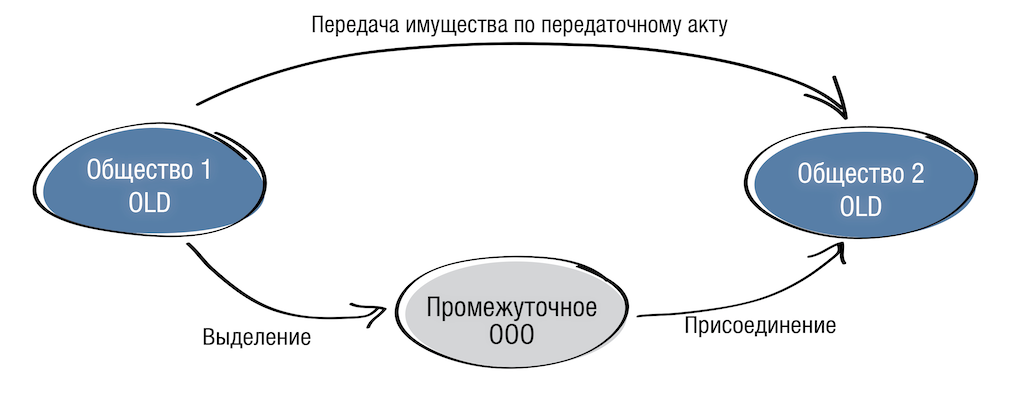

Выделение с присоединением

В рамках одной реорганизации закон позволяет объединить сразу две процедуры (ст. 57 Гражданского кодекса РФ): выделение и присоединение, что позволяет значительно сэкономить время и затраты на реорганизацию. Сначала происходит выделение, затем присоединение. Промежуточное общество, возникающее в результате выделения, носит виртуальный характер, так как используется исключительно для передачи активов и обязательств к присоединяющему обществу. Период существования данного юрлица законом не определен, но можно говорить о том, что он стремится к нулю.

Документы оформляются сначала на выделение компании. Ей по передаточному акту передается часть активов и пассивов реорганизуемого общества, которые затем присоединяются к балансу другого юрлица ( «Общество 2» на схеме выше).

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинацию безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

База других инструментов для бизнеса и комплексные разработки Центра taxCOACH – на семинаре “ОСТАТЬСЯ В ЖИВЫХ-2021” в Екатеринбурге, 10-12 декабря.

Как выводят активы в преддверии банкротства

М.Полуэктов / АК Полуэктова и партнеры

За время нашей практики мы столько раз сталкивались с различными схемами вывода активов, что настала пора немного поговорить о них.

Сразу скажем, что цель данной статьи — не создать некую инструкцию для должников, а просто поделиться опытом, обозначить существующие проблемы в правоприменительной практике.

Одна из таких проблем заключается в том, что наши правоохранительные органы крайне неохотно возбуждают уголовные дела по факту вывода активов, сводя все к гражданско-правовым спорам. Это порождает чувство безнаказанности у лиц, участвующих в выводе активов. Кроме того, только с помощью гражданско-правовых средств бывает невозможно доказать факт сговора при отсутствии признаков аффилированности.

Справедливости ради надо отметить, что в настоящее время стало проще оспаривать сделки по выводу активов (читайте нашу статью “Как кредитору взыскать деньги с банкрота. Часть 1. Оспаривание сделок”).

Это стало возможным как благодаря совершенствованию Закона о банкротстве, так и благодаря Верховному Суду РФ, который стал активнее продвигать доктрину “приоритета существа над формой” и использовать такие оценочные категории как добросовестность, разумность, злоупотребление правом.

В частности, Верховный Суд стал активнее использовать институт мнимых и притворных сделок (ст.170 ГК).

Совокупность формально самостоятельных сделок, которые по отдельности выглядят вполне благопристойно, суд может признать прикрывающими единую сделку по выводу активов между лицом, у которого увели актив, и конечным приобретателем этого актива. Уже эту единую сделку суд может признать недействительной и вернуть актив его первоначальному владельцу по правилам реституции, где фактор добросовестного приобретателя никакого значения не имеет (Определение Верховного Суда РФ от 31.07.2017 N 305-ЭС15-11230 по делу N А40-125977/2013, Определение Верховного Суда РФ от 26.11.2018 N 305-ЭС15-12239(5) по делу N А40-76551/2014).

Суд может признать сделку мнимой, если увидит в ней цель создать фиктивную кредиторскую задолженность. На это могут указывать такие факторы как: участие в сделке “технических компаний”, подконтрольность участников сделки одному лицу, отсутствие разумного обоснования с точки зрения предпринимательской деятельности, сильное завышение цены, имитация расчетов с использованием счетов внутри одного банка, поведение сторон сделки в искусственно созданном ими судебном споре и т.п. Признав такую сделку недействительной суд может несмотря на формальное движение денег по счетам отказать в применении последствий ее недействительности в виде обязания сторон вернуть друг другу все полученное по сделке, так как видимость исполнения не порождает реституционных требований (Определение Верховного Суда РФ от 14.05.19 №307-ЭС16-3765).

Суды стали чаще отходить от высокого стандарта доказывания в пользу прямо не предусмотренного процессуальным законом стандарта доказывания prima facie – «на первый взгляд». По нему стороне процесса достаточно представить в подтверждение своих доводов минимально достаточные доказательства, зародить сомнения. В ответ другая сторона, обладающая необходимыми доказательствами, должна опровергнуть эти сомнения — в противном случае суд может посчитать факт доказанным.

Суды стали чаще удовлетворять виндикационные иски об истребовании выведенных активов у “добросовестных приобретателей” на том основании, что те не в полном объеме рассчитались за полученные активы (п.37 Постановления Пленума Верховного Суда РФ N 10). Суды стали делать довольно “странные” суждения о том, что “отчуждение имущества в преддверии банкротства с целью вывода активов” для целей применения правил ст.302 ГК о виндикации является “отчуждением против воли” собственника (Определение Верховного Суда РФ от 20.11.2018 N 19-КГ18-36). А это, как известно, означает, что имущество можно истребовать у любого “самого что ни на есть добросовестного” приобретателя.

Также надо отметить, что в настоящее время наконец-то заработал институт субсидиарной ответственности (читайте нашу статью “Как кредитору взыскать деньги с банкрота. Часть 2. Субсидиарная ответственность директоров и собственников компании”).

Сейчас сложно вывести активы таким образом, чтобы их нельзя было вернуть и одновременно чтобы нельзя было привлечь контролирующих должника лиц (далее — КДЛ) к “субсидиарке” или взыскать с них убытки. В большинстве случаев удается либо то, либо другое. Если выведенные активы вернуть не удается, то теоретически кредиторы могут получить удовлетворение за счет имущества тех КДЛ, которые эти активы вывели.

Однако здесь ключевое слово — “теоретически”. Реальный (конечный) собственник прекрасно все это понимает и дает задание своим юристам разработать такую схему вывода активов, чтобы их нельзя было вернуть, а к субсидиарке привлекли директоров или номинальных владельцев, “с которых нечего взять” (за что они получают достойное вознаграждение). Иногда пытаются переложить ответственность с директоров на других “подставных” лиц с помощью доверенностей, когда невыгодный для должника договор подписывает не сам директор, а представитель по доверенности.

Но вернемся, собственно, к способам вывода активов. Несмотря на то, что таких способов множество, как правило все они (как примитивные, так и сложные, хитроумные) базируются на одних и тех же принципах. Это:

- неравноценный обмен;

- несправедливая оценка вкладов в уставный капитал;

- передача активов без встречных обязательств;

- передача активов неплатежеспособным лицам;

- замещение обязательств платежеспособных лиц на обязательства неплатежеспособных лиц;

- выкуп активов за счет средств самого должника;

- потеря контроля над активами;

- создание фиктивных долгов;

- отчуждение активов, без которых невозможна основная деятельность должника.

На практике чаще всего встречаются различные комбинации этих способов. Рассмотрим их в отдельности.

Неравноценный обмен

В данном случае должник отчуждает актив в пользу определенных лиц, а взамен получает другой актив меньшей рыночной стоимости или меньшей ликвидности.

Хоть этот способ и звучит достаточно примитивно, но является самым распространенным. Вариантов как это можно оформить и завуалировать великое множество, но суть остается одна и та же.

продажа актива по заниженной цене;

покупка актива по завышенной цене (в этом случае выводятся деньги);

договор мены с неравноценным имуществом;

аренда с правом выкупа по нерыночной цене;

договор подряда или договор на оказание услуг с нерыночной ценой;

заем с последующим отступным или новация;

выкуп акционерным обществом собственных акций (приобретение ООО долей в своем уставном капитале);

брачный договор или соглашение о разделе общего имущества супругов и др.

Как правило, создается цепочка сделок, чтобы актив оказался у “добросовестного приобретателя”.

С целью придания сделкам большей легитимности организаторы вывода активов нередко просуживают их — организуют фиктивные судебные споры, заключают мировые соглашения.

При оспаривании сделок по выводу активов, суды не только проверяют их на предмет равноценности, но и проверяют платежеспособность приобретателей активов. Если выясняется, что в силу своего имущественного положения приобретатель не мог рассчитаться за выведенный актив, о чем отчуждатель должен был знать, то такую сделку могут признать притворной — как прикрывающую дарение.

Предприятия, обладающие значительными активами, часто начинают их выводить путем создания 100%-ой “дочки” и передачи ей имущества в качестве вклада в уставный капитал. Делается это, в основном потому, что в дальнейшем операции с акциями или долями в ООО проще проводить как с технической, так и с налоговой точек зрения. В этом случае, факт занижения денежной оценки вклада в уставный капитал значения не имеет, так как взамен материнское предприятие получает 100%-й пакет акций (долей), рыночная стоимость которого всегда соответствует рыночной стоимости переданных активов. Собственно сам вывод активов происходит позднее — когда предприятие начинает отчуждать акции (доли) по заниженной цене.

Несправедливая оценка вкладов в уставный капитал

Имеется ввиду ситуация, когда должник и третье лицо делают вклады в уставный капитал другого общества.

В этом случае оценка вкладов уже имеет принципиальное значение. Если она будет несправедливой (вклад должника будет занижен или вклад его партнера будет завышен), то фактически выведенные активы будут перераспределены в пользу другого участника.

Пример: должник совместно со своим партнером решили создать ООО с уставным капиталом 100 млн.руб. на паритетных началах. Должник передал в качестве вклада в уставный капитал этого ООО активы рыночной стоимостью 100 млн.руб., но оценили их в 50 млн.руб. Партнер передал в качестве вклада в уставный капитал активы рыночной стоимостью 10 млн.руб., но оценили их также в 50 млн.руб. Каждый из них получил по 50% в ООО, но должник лишился активов на 100 млн.руб., а партнер всего лишь на 10 млн.руб. К тому же директором ООО назначили делегата от партнера и переизбрать его уже невозможно, так как доли распределены 50:50. Кто здесь выиграл, а кто проиграл?

Закон позволяет вносить в качестве вклада в уставный капитал практически все, что угодно, чем и пользуются организаторы вывода активов. От третьего лица они вносят всякое “барахло” — неликвидные векселя, доли и акции в других компаниях, права аренды, нематериальные активы, интеллектуальные права — картины, изобретения, секреты производства (ноу-хау), фирменные наименования, товарные знаки, коммерческие обозначения и др.

Найти оценщика, который все это сможет “по достоинству” оценить, не составляет никакого труда.

К этому же способу вывода активов можно отнести различные варианты реорганизаций юрлиц (выделение, разделение, слияние, присоединение), когда посредством манипуляций с коэффициентами конвертаций, разделительными балансами и передаточными актами активы перераспределяются не в пользу должника.

Передача активов без встречных обязательств

Имеются ввиду ситуации, когда должник передает активы (или обязуется их передать), а в ответ получатель этих активов ничего должнику не передает и не обязуется передать.

“Условно” сюда можно отнести:

выплату должником дивидендов;

выход участника из ООО (должника);

вклад в имущество другого ООО;

выплату чрезмерно высоких зарплат и премий отдельным работникам (иногда ограничиваются простыми начислениями без реальной выплаты с расчетом получить деньги в рамках процедуры банкротства в составе 2-й очереди);

заключение соглашения об уплате больших сумм алиментов и др.

Передача активов неплатежеспособным лицам

Основания для такой передачи также могут быть самые разные. Наиболее распространенные — это продажа имущества должника с отсрочкой платежа, покупка товара на условиях предоплаты, заем денег.

Во всех этих случаях контрагентом выступает физическое или юридическое лицо, у которого нет достаточных активов, чтобы погасить долг. Часто для этого используются так называемые “фирмы-однодневки” или “технические компании”.

В банковской практике такое явление называют “выдача технических кредитов”.

Все полученное такой неплатежеспособный посредник сразу же передает другим лицам по различным основаниям.

Чтобы внешне это не выглядело подозрительно, прибегают к различным уловкам. Например, разыгрывают следующий сценарий: выдается заем “технической компании”, который обеспечивается поручительством платежеспособного лица или залогом со стороны третьего лица. Но в договоры поручительства или залога специально включаются условия (так называемые “закладки”), из-за которых в будущем такие договоры признаются недействительными. В результате заем из обеспеченного превращается в необеспеченный и невозвратный.

Замещение обязательств платежеспособных лиц на обязательства неплатежеспособных лиц

Такую операцию часто проводят банки в преддверии своего банкротства:

выдают кредиты “техническим заемщикам”;

те перечисляют деньги по различным основаниям аффилированным с банком компаниям, которые также являются заемщиками банка;

затем эти аффилированные компании погашают свою ссудную задолженность перед банком.

В результате деньги, “пройдя по кругу”, вновь оказываются на счете банка. Но при этом ссудная задолженность аффилированных с банком платежеспособных заемщиков замещается на ссудную задолженность неплатежеспособных “технических компаний”.

Выкуп активов за счет средств самого должника

Суть схемы следующая:

сначала денежные средства перечисляются “технической компании” (основание — заем, покупка векселей и т.п.);

та перечисляет их другому лицу, которое может перечислить их следующему лицу;

в итоге за счет этих выведенных денег выкупаются оставшиеся у должника активы.

Потеря контроля над активами

Смысл этой схемы заключается в том, что должник продолжает, пусть и опосредованно через принадлежащие ему компании, владеть активами. Но владение это носит формальный характер, так как реальный контроль над активами осуществляют другие лица.

Достигается это разными способами. Например, должник на паритетных началах с другим лицом создает ООО, доли в котором распределяются по принципу 50:50. Каждый из участников передает в это ООО активы в качестве вклада в его уставный капитал. Вклады участников оцениваются адекватно их реальной рыночной стоимости (или они вносятся деньгами). Расчет строится на том, что когда должник будет признан банкротом и его доля в этом ООО будет продана, то новый владелец доли не сможет сменить генерального директора ООО, так как для этого необходимо более 50% голосов.

Такой же эффект может достигаться путем заключения корпоративного договора (ст.67.2 ГК).

Могут быть и более изощренные схемы, основанные на перекрестном владении акциями (долями), когда фактический контроль над активами переходит к менеджерам. Пример: должник владеет 10% акций компании А, компания А владеет 100% акций компании Б, компания Б владеет 90% акций компании А. Вопрос: кто фактически владеет компаниями А и Б, в которые были выведены активы должника, кто контролирует принадлежащие этим компаниям активы?

В нашей практике был случай, когда активы завода были выведены в созданные на базе его имущества три ООО, а реальный контроль над выведенными активами оказался в руках владельца 0,01% доли в одном из этих ООО.

Создание фиктивных долгов

Иногда непосредственно перед банкротством сами активы не трогают, так как они уже бывают арестованы либо по каким-либо причинам не представляют интереса.

В этом случае создают дополнительные “контролируемые” долги в расчете на то, чтобы получить часть средств, вырученных от продажи имущества должника в рамках процедуры банкротства. Способов сделать это множество.

Например, оформляют договоры подряда или договоры на оказание услуг с фиктивными актами о выполненных работах или оказанных услугах. Соответственно у должника возникает обязательство оплатить работы (услуги), которых в действительности не было.

Оформляют фиктивные договоры о покупке сырья, которое потом якобы “уходит в производство”.

Оформляют движение через должника каких-либо товаров, ценных бумаг или денег. Например, должник покупает товар у ИП и с небольшой наценкой перепродает его неплатежеспособному лицу. Оплата не производится. После введения процедуры банкротства ИП как продавец товара будет включен в реестр требований кредиторов и получит часть средств, вырученных от продажи имущества должника. А “дебиторка” неплатежеспособного покупателя так и останется непогашенной.

Также оформляют фиктивные долги через перевод долга, цессию, поручительство.

Широко используются векселя. Простое получение должником векселя и последующая его передача другому лицу по индоссаменту равнозначна поручительству за векселедателя и других индоссантов. Согласно п.47 Постановления ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 «О введении в действие Положения о переводном и простом векселе» все индоссировавшие вексель являются солидарно обязанными перед векселедержателем; векселедержатель имеет право предъявления иска ко всем этим лицам, к каждому в отдельности и ко всем вместе, не будучи принужден соблюдать при этом последовательность, в которой они обязались.

Иногда моделируют ситуации, в которых должник якобы причинил убытки другому лицу, и просуживают их.

Вообще, “великие комбинаторы” часто используют суды для создания фиктивных долгов. Например, в одном деле завод заключил договор о продаже акций в пользу подконтрольной ему “технической компании” за 2,3 млрд.руб. Стороны создали видимость расчетов (для этого они использовали кредитные средства). Затем два акционера завода оспорили этот договор купли-продажи в суде на том основании, что они якобы не одобряли такую крупную сделку. В суде никто возражать не стал. Суд признал договор недействительным и применил правила реституции — обязал завод вернуть покупателю 2,3 млрд.руб. (которых естественно уже не было), а покупателя обязал вернуть заводу акции, что он и сделал. Все бы ничего, только в процедуре банкротства завода акции удалось реализовать всего лишь за 500 тыс.руб., а долг у завода образовался на 2,3 млрд.руб.! Дело дошло до Верховного Суда, который “расставил все на свои места” (Определение Верховного Суда РФ от 14.05.19 №307-ЭС16-3765).

В процедуре банкротства залоговые кредиторы имеют привилегированное положение. Они могут преимущественно перед иными кредиторами получить от 70-80% средств, вырученных от реализации предмета залога. Поэтому долги (как сфабрикованные, так и настоящие) часто обеспечивают залогом имущества должника.

В случае оспаривания всех этих сделок должнику надо быть готовым обосновать их экономическую целесообразность, платежеспособность контрагентов и ряд других обстоятельств.

Отчуждение активов, без которых невозможна основная деятельность должника

Иногда бизнес должника устроен так, что нет никакой необходимости выводить абсолютно все активы. Достаточно вывести какой-то один актив (одно звено из единого производственного комплекса), который нечем будет заменить и без которого дальнейшая деятельность должника будет невозможна или нерентабельна.

Организаторы вывода активов могут выкупить этот ключевой актив на третье лицо даже по рыночной цене. Расчет строится на том, что оставшееся у должника имущество уже не будет представлять какой-либо ценности и его можно будет выкупить в рамках процедуры банкротства на торгах посредством публичного предложения по крайне низкой цене.

Как восстановить документы на квартиру?

Что делать, если вы потеряли документы на квартиру? Куда обращаться и как их восстановить?

Какие документы должны быть у собственника квартиры?

При совершении любых действий с квартирой (продажа, сдача в аренду, оформление прописки) потребуются документы, которые подтверждают ваше право собственности и содержат технические характеристики квартиры. К их числу относятся:

- документы, на основании которых вы стали собственником (например, договор , договор участия в долевом строительстве, акт квартиры, договор дарения, справка о выплате пая, свидетельство о наследовании, договор приватизации помещения, прочее);

- выписка из ЕГРН;

- технический паспорт квартиры;

- выписка из лицевого счета квартиры.

Что делать, если документы на квартиру украдены?

В таком случае необходимо обратиться в полицию с заявлением о краже. После этого следует подать заявление об утере документов в территориальное подразделение Росреестра (если стали собственником после ) или в районное бюро технической инвентаризации (если право собственности возникло до ). В заявлении рекомендуется указать, что вы запрещаете любые действия с собственностью или документами без вашего личного присутствия.

Какие документы нужно восстановить в первую очередь?

Прежде всего нужно восстановить документы, на основании которых вы стали собственником квартиры. К их числу могут относиться договор , договор участия в долевом строительстве, договор дарения, договор мены, свидетельство о праве на наследство, договор передачи квартиры в собственность (при приватизации), судебные акты, прочее.

Как восстановить договор купли-продажи квартиры?

Восстановить договор квартиры или дарения можно различными способами в зависимости от обстоятельств, при которых вы приобрели квартиру.

Способ 1. Связаться с продавцом или дарителем

В некоторых ситуациях наиболее простым способом будет обращение к человеку или организации, которые продали вам недвижимость, и сделать нотариально заверенную копию с их экземпляра.

Способ 2. Обратиться к нотариусу

Если сделка оформлялась с участием нотариуса и по причинам нет возможности связаться со второй стороной, копию документа можно получить в нотариальной конторе.

Способ 3. Обратиться в Росреестр

Договоры или дарения всегда составляются в трех экземплярах, один из которых отправляется на хранение в Росреестр. Чтобы получить официальную копию с этого экземпляра, можно обратиться в территориальное подразделение Росреестра. Также это можно сделать через МФЦ по месту жительства.

Способ 4. Обратиться в БТИ

Если Росреестр по причинам не может выдать вам копию договора , например, сделка произошла до 1998 года, можно обратиться в районное бюро технической инвентаризации. Они сделают справку, подтверждающую право собственности, которую можно будет в дальнейшем использовать для обращения в Росреестр и для внесения сведений в ЕГРН.

Как восстановить свидетельство о праве на наследство?

Чтобы восстановить свидетельство о праве наследования, нужно обратиться к нотариусу, который вел наследственное дело.

Что делать, если утрачены судебные акты?

Если вы потеряли судебный акт, по которому квартира перешла в собственность, нужно обратиться с письменным заявлением в суд, который вынес решение.

Как восстановить свидетельство о праве собственности на квартиру?

Выдача свидетельств о праве собственности на квартиру прекращена с июля 2016 года. Вместо этого документа теперь используется выписка из ЕГРН. Для того, чтобы получить выписку, нужно обратиться в территориальное подразделение Росреестра, МФЦ по месту жительства или подать через портал «Госуслуги».

Как получить кадастровый паспорт на квартиру?

С 2017 года выдача кадастровых паспортов прекращена. Данный документ содержал информацию об объекте недвижимости (площадь, этажность, назначение, кадастровый номер и др). Теперь все эти сведения содержатся в выписке из ЕГРН.

Как восстановить технический паспорт на квартиру?

Технический паспорт на квартиру содержит описание основных характеристик недвижимости (технический план, материал стен и перекрытий, инженерные коммуникации, сведения о капитальном ремонте, площадь всех помещений, год постройки и другие сведения).

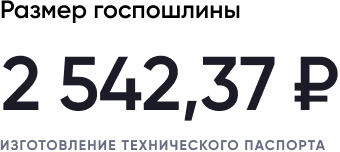

Получить документ можно в районном бюро технической инвентаризации по месту жительства. Для этого потребуется написать заявление (образец можно взять непосредственно в БТИ) и предъявить паспорт, квитанцию об оплате госпошлины и документы на квартиру (например, выписку из ЕГРН).

Как избежать потери документов?

Для того, чтобы избежать неприятных ситуаций, связанных с потерей документов, рекомендуется сделать нотариально заверенные копии наиболее важных из них и хранить их отдельно от оригиналов.

Как зарегистрировать права на недвижимость

1. Какие права на недвижимость нужно регистрировать?

Государственной регистрации права — внесению сведений о праве на объект недвижимости в Единый государственный реестр недвижимости ( ЕГРН ) — подлежат право собственности и другие вещные права на недвижимость и сделки с ней, ограничения прав и обременения недвижимости: сервитут, ипотека, доверительное управление, аренда, наем жилого помещения и так далее.

Сейчас сведения, внесенные в ЕГРН, — это единственное доказательство наличия зарегистрированного права на объект недвижимости, оспорить которое можно только в суде.

Регистрировать права должен собственник (независимо от того, кто он — гражданин РФ, иностранный гражданин или лицо без гражданства). Если собственник несовершеннолетний, от его лица может выступать законный представитель (родитель, усыновитель, опекун, попечитель). С 14 лет ребенок может зарегистрировать права на недвижимость сам. От лица недееспособных заявление на регистрацию права подают их опекуны. При необходимости можно оформить нотариально удостоверенную доверенность на представителя.

2. Нужно ли перед регистрацией недвижимости ставить ее на кадастровый учет?

Раньше, если объект недвижимости не стоял на кадастровом учете, его нужно было сначала поставить на кадастровый учет и только потом зарегистрировать на него права. Теперь в случае необходимости это можно сделать одновременно.

Только государственная регистрация права вам понадобится в том случае, если сведения об объекте недвижимости, право на который нужно зарегистрировать, ранее уже были внесены в ЕГРН, то есть он уже стоит на кадастровом учете.

Государственная регистрация права собственности одновременно с постановкой на кадастровый учет требуется, если объект был За исключением ранее не учтенных объектов недвижимости, в отношении которых было выдано разрешение на ввод объекта капитального строительства в эксплуатацию (например, многоквартирные дома). В этом случае объект ставит на кадастровый учет тот орган государственной власти или местного самоуправления, который выдал разрешение.

“>создан (например, построен частный дом) и, соответственно, ранее не числился в ЕГРН, либо был образован (например, путем деления участка земли), либо прекратил свое существование (при условии, что раньше права на него были зарегистрированы в Едином государственном реестре недвижимости).

Только кадастровый учет нужен в том случае, если характеристики объекта недвижимости существенно изменены (например, увеличена площадь частного дома), либо объект, права на который ранее не были зарегистрированы в ЕГРН, прекратил существование.

3. Какие документы нужны, чтобы зарегистрировать права на недвижимость?

Полный перечень документов, которые могут потребоваться для регистрации прав на недвижимость (как отдельно, так и одновременно с кадастровым учетом), представлен на сайте Федеральной службы государственной регистрации, кадастра и картографии (Росреестра). Но итоговый пакет документов зависит от деталей каждой конкретной ситуации. Чтобы узнать, какие документы понадобятся именно вам, воспользуйтесь специальным конструктором жизненных ситуаций на сайте Росреестра.

Постановка на государственный кадастровый учет осуществляется без взимания платы. За государственную регистрацию прав предусмотрена государственная пошлина .

4. Как подать документы на регистрацию права?

Подать документы на регистрацию прав на недвижимость можно несколькими способами.

Лично

Если недвижимость расположена в Москве, подавать заявление нужно в любой центр «Мои документы».

Если регистрируемая недвижимость находится за пределами Москвы, подать документы лично вы можете:

- во Дворец госуслуг по адресу: Москва, Проспект Мира, дом 119, строение 71;

- в МФЦ по работе с крупными застройщиками и госструктурами (поселение Сосенское, поселок Коммунарка, улица Сосенский Стан, дом 4).

- в приемных Росреестра:

- Москва, шоссе Энтузиастов, дом 14,

- Москва, Варшавское шоссе, дом 47, корпус 4,

- Москва, проезд Завода Серп и Молот, дом 10.

Сотрудники приемной Росреестра и работники Дворца госуслуг ведут прием только по предварительной записи. Инвалиды I и II групп, а также инвалиды и ветераны Великой Отечественной войны при подаче и получении документов обслуживаются без очереди. Записаться можно по телефону: +7 (495) 587-78-55, добавочный 24-15.

По почте

Отправить пакет документов можно на адрес территориального органа или офиса Росреестра по месту нахождения объекта недвижимости или на адрес приема корреспонденции в центральном аппарате Росреестра: 101000, Москва, Чистопрудный бульвар, дом 6/19.

Онлайн

Вы можете сформировать электронное обращение с помощью онлайн-сервиса Росреестра для регистрации прав на недвижимость или регистрации прав на недвижимость с одновременной постановкой на кадастровый учет. Обратите внимание: на последнем шаге формирования заявления его необходимо подписать усиленной электронной подписью.

На дому

Ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны, инвалиды I и II групп могут зарегистрировать права на свою недвижимость, воспользовавшись бесплатной услугой «Выездное обслуживание». К ним приедет курьер, который примет заявление на регистрацию прав.

Права на недвижимость будут зарегистрированы в течение 5–15 рабочих дней. Для проверки статуса рассмотрения заявления вы можете воспользоваться электронным сервисом «Проверка исполнения запроса online».

5. Чем подтверждается государственная регистрация права?

По итогам регистрации ваших прав на недвижимость вам выдадут выписку из ЕГРН об основных характеристиках и зарегистрированных правах на объект недвижимости. Ее можно получить в виде электронного документа, подписанного квалифицированной электронной подписью, на e-mail либо в виде документа на бумажном носителе, который можно получить по почте или лично в центре «Мои документы». Также вы можете заказать доставку выписки из ЕГРН курьером (услуга платная). Способ получения документа нужно указывать в заявлении при подаче документов на регистрацию права.

Сведения, содержащиеся в ЕГРН, считаются актуальными на момент выдачи документов. Поэтому в дальнейшем для подтверждения нахождения в реестре информации о правах на недвижимость вам может потребоваться новая выписка из ЕГРН.

Свидетельства о праве собственности с 2017 года больше не выдаются.

6. Как запретить регистрировать права на мою недвижимость без моего присутствия?

Если вы собственник недвижимости, вы можете обратиться с заявлением о внесении в ЕГРН записи о невозможности государственной регистрации перехода, ограничения (обременения), прекращения права на объект недвижимости без вашего личного участия.

В этом случае Росреестр будет отклонять любые попытки сторонних лиц зарегистрировать какие-либо права на вашу недвижимость без объяснения причин. Исключение: изменение прав на недвижимость на основании вступившего законную силу решения суда или требования судебного пристава-исполнителя.

Впоследствии такая запись может быть погашена .

7. Что делать, если я не согласен с записью в ЕГРН о праве на недвижимость?

Если в ЕГРН появилась запись о том, что у вашей недвижимости появился новый собственник, а вы с этим не согласны и готовы оспорить это в суде, вы можете подать в Росреестр заявление о наличии у вас возражений в отношении зарегистрированного права на недвижимость.

Такая запись в ЕГРН никак не повлияет на дальнейшую регистрацию прав на эту недвижимость, но может помочь снизить число оспариваемых впоследствии сделок.

По прошествии времени такая запись может быть погашена .