Методы распределения затрат

Автор: Орлова О. Е., эксперт журнала

Для определения эффективности работы БУ производят распределение затрат по центрам финансовой ответственности (ЦФО). Знать, сохраняют ли доходные центры рентабельность после распределения на них затрат вспомогательных служб, важно для оценки перспективности различных направлений деятельности. В целях решения указанной задачи в настоящей статье рассмотрены основные методы распределения затрат по ЦФО.

Выделение центров финансовой ответственности.

При распределении затрат все ЦФО классифицируются на основные подразделения (центры доходов) и вспомогательные подразделения (центры затрат). Не получающие самостоятельных доходов вспомогательные подразделения оказывают услуги основным подразделениям, тем самым увеличивая затраты доходных центров. В статье в качестве иллюстрации практического применения распределения затрат будут использоваться Методические рекомендации по распределению затрат медицинских организаций в условиях преимущественно одноканального финансирования через систему обязательного медицинского страхования и о предоставлении информации, утвержденные совместным Приказом министерства здравоохранения Свердловской области и ТФОМС Свердловской области от 29.03.2018 № 462-п, 115. В них регламентируются основные принципы, методы, этапы и последовательность распределения затрат медицинских организаций на обеспечение медицинской деятельности. В этих Методических рекомендациях подразделения разграничены следующим образом:

Основные подразделения

(доходные ЦФО)

Вспомогательные подразделения

(затратные ЦФО)

Профильные отделения стационара.

Отделения поликлиники, диагностического центра.

Отделение скорой медицинской помощи.

Общая врачебная практика.

Лечебно-диагностические (параклинические) отделения (лабораторные, лучевой и рентгенологической диагностики, функционально-инструментальной диагностики).

Отделение интенсивной терапии.

Отделение переливания крови

Этапы и последовательность распределения затрат.

Когда невозможно отнести расходы напрямую, стараются обнаружить причинно-следственные связи. Выбирают наиболее подходящий критерий (базу) и на его основе проводят разделение. База распределения – это количественная основа, которая наиболее точно увязывает затраты вспомогательных подразделений с затратами доходных центров. Недостаток данного метода заключается в том, что используется только один критерий, хотя затраты могут зависеть от нескольких. Например, для распределения клининговых услуг было бы логично учитывать не только количество коек, но и площадь помещения.

Если же невозможно отнести расходы прямо или исходить из логических связей, разделение производят условно. Чаще всего в этом случае в качестве базы фигурирует показатель «выручка» («размер субсидии»). Полученные в результате указанного разнесения данные не отличаются высокой точностью. Тем не менее, на такой шаг пользователи идут, поскольку базой распределения выступает легко проверяемый показатель. Так, Положением № 640, утвержденным Постановлением Правительства РФ от 26.06.2015 № 640 предусмотрено, что затраты на уплату налогов, объектом обложения которыми признается имущество учреждения, распределяются между основной и платной деятельности по критерию «доходы». Налицо использование условного подхода. Если бы применялся причинно-следственный подход, то в качестве базы фигурировала бы остаточная стоимость имущества.

Для достижения наиболее достоверной себестоимости лучше по возможности заменять условный подход причинно-следственным. В числе достоинств Методических рекомендаций – использование именно причинно-следственного подхода. Согласно Методическим рекомендациям распределение затрат вспомогательных подразделений между доходными центрами производится пропорционально объемам работ (услуг) (исследований, анализов, процедур, условных единиц труда (УЕТ), количеству койко-дней, числу хирургических операций, числу переведенных больных и т. п.), выполняемых ими для конкретных подразделений доходных центров. При условии, что заработная плата доходных центров занимает значительный удельный вес в затратах, в качестве базы распределения целесообразно использовать ее. Если же подходящий показатель не найден, то за базу распределения можно принять долю выручки от оказания услуг (долю субсидии).

При распределении затрат вспомогательных служб используется один из следующих методов:

последовательное, или пошаговое распределение;

взаимное, или двухстороннее распределение.

В Методических рекомендациях применяется метод прямого распределения.

Метод прямого распределения.

Если вспомогательные подразделения не оказывают друг другу услуги, то можно воспользоваться методом прямого распределения. В этом случае затраты вспомогательного подразделения относятся на основные подразделения пропорционально выбранной базе распределения (например, доходам). Метод прямого распределения по праву считается самым простым: расходы по каждому вспомогательному подразделению относятся на основные подразделения напрямую, минуя прочие обслуживающие подразделения.

Вспомогательные подразделения – приемный покой и отделение переливания крови, основные подразделения – скорая помощь и стационар. Доля доходов скорой помощи – 30%, стационара – 70% (столбец 3 таблицы 1). База распределения – доходы.

На основе данных из столбца 2 таблицы 1 распределим затраты вспомогательных подразделений на основные.

Таблица 1. Затраты ЦФО

ЦФО

Затраты

Выручка

Затраты после распределения

Управленческие затраты (счет 26) с 2022

Управленческие затраты напрямую не связаны с производством, оказанием услуг, выполнением работ:

- НЕ включаются в себестоимость продукции, работ, услуг (пп. «г» п. 26 ФСБУ 5/2019).

В течение месяца накапливаются по Дт 26, а в конце – признаются в расходах в полном объеме.

Понятия «управленческих затрат» не дано в законодательстве. Рекомендуем закрепить в УП – что будет относиться к таким затратам:

До 01.01.2022 в 1С можно было выбрать один из способов закрытия счета 26:

- распределять в Дт 20.01 по видам продукции – определять полную себестоимость;

- списывать полностью в Дт 90.08 – директ-костинг.

С 01.01.2022 остался единственный способ:

Получите понятные самоучители 2022 по 1С бесплатно:

- счет 26 в конце месяца полностью закрывается в Дт 90

Остатка по счету 26 на конец месяца НЕ должно быть.

Алгоритм закрытия счета 26 в 1С

В зависимости от настроек УП управленческие затраты (Кт 26) могут относиться в дебет:

- 90.02 «Себестоимость продаж»;

- 90.08 «Управленческие расходы».

Какой вариант закрытия счета 26 выбрать?

Управленческие расходы должны отражаться в ОФР по стр. 2220:

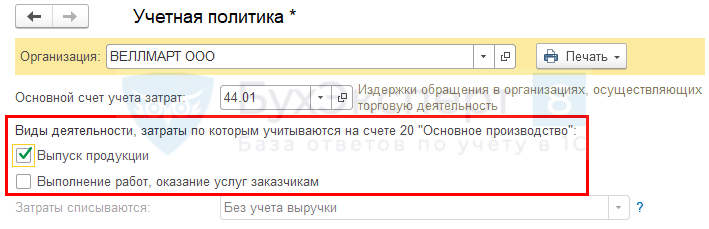

Для автоматического заполнения в ОФР стр. 2220 «Управленческие расходы» в настройках Учетной политики :

- Главное – Учетная политика

должен стоять хотя бы один из флажков:

- Выпуск продукции ;

- Выполнение работ, оказание услуг заказчикам .

тогда все затраты по 26 счету закроются в Дт 90.08 «Управленческие расходы», независимо от указанного Основного счета учета затрат .

Но бывают ситуации, как правило, у организаций, оказывающих услуги, когда:

- прямые затраты НЕ отражаются по Дт 20;

- все затраты аккумулируются ТОЛЬКО на счете 26.

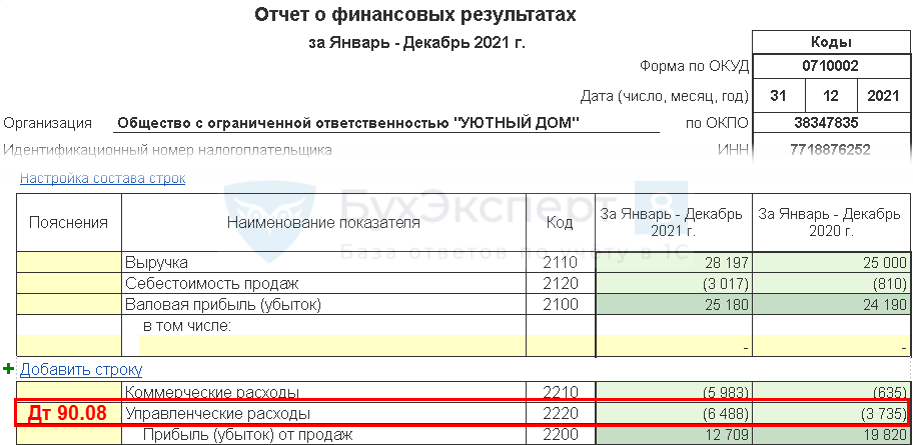

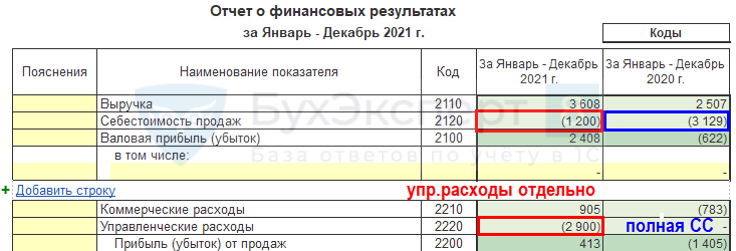

Если счет 26 закроется в Дт 90.08 «Управленческие расходы», то в ОФР заполнится только стр. 2220 «Управленческие расходы»:

Получится, что Валовая прибыль (стр. 2100) равна Выручке (стр. 2110), что не является корректным.

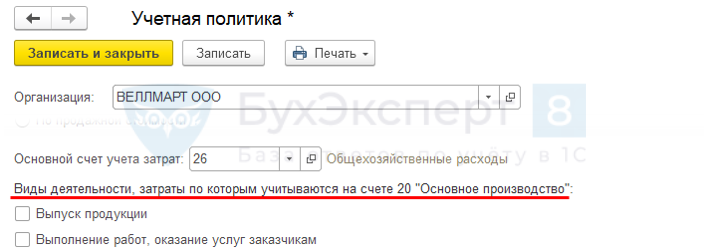

В таких случаях 1С все затраты, учитываемые на счете 26, автоматически относит в Дт 90.02, т. е. в ОФР они отражаются по стр. 2120 «Себестоимость продаж»:

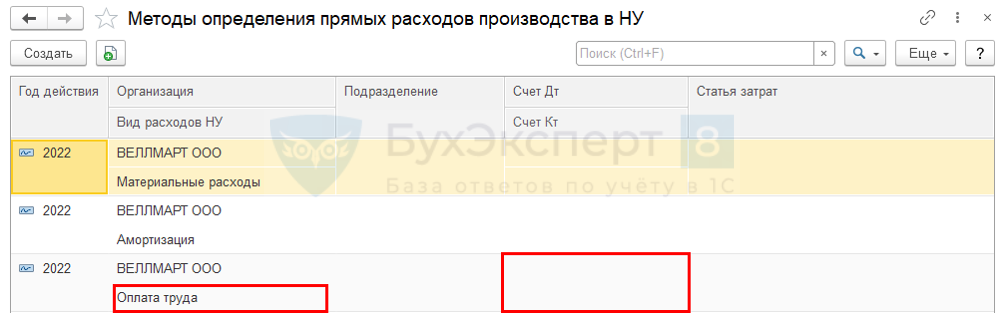

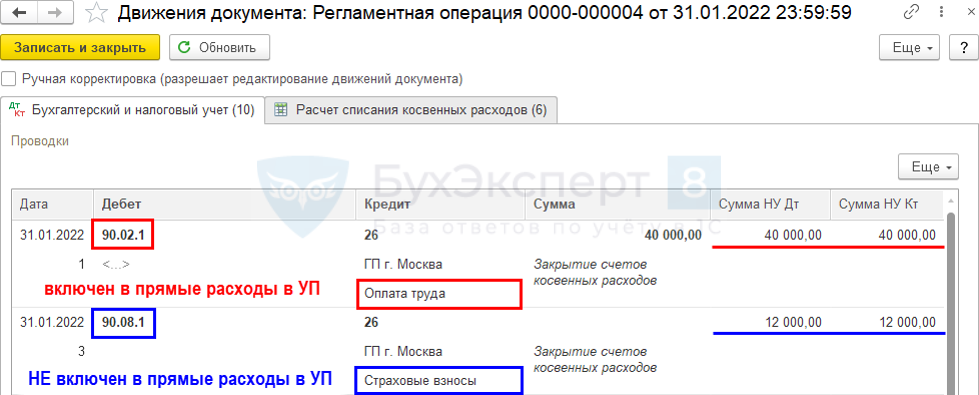

В НУ затраты являются прямыми и закрываются в Дт 90.02, если они включены в перечень прямых затрат, даже если они в НУ учитываются по Дт 26:

Если перечень прямых расходов не заполнен, то в НУ затраты будут являться косвенными и закрываться в Дт 90.08.

Закрытие счета 26 с 2022 года

Организация до 01.01.2022 года согласно УП формировала полную себестоимость услуг – общехозяйственные расходы (Кт 26) списывались в Дт 20 «Основное производство». По ФСБУ 5/2019 в себестоимость запасов не включаются управленческие расходы. Управленческие расходы за 2022 год составляли в общей себестоимости услуг более 10% и это существенно. Может ли организация применять с 2022 года ФСБУ 5/2019 перспективно?

Кто до 2022 определял «полную» себестоимость (Дт 20 Кт 26), должны перестроить бухгалтерский учет. Внесите изменения в УП перспективно, тогда с 2022 счет 26 будет закрываться в Дт 90.08. Если на счете 26 есть какие-то расходы, связанные с производством (косвенные производственные расходы), то нужно их учитывать по Дт 25. Утвердите перечень управленческих затрат в УП и отражайте их на счете 26, а производственные затраты – прямые по Дт 20, косвенные, которые нужно распределять в себестоимость, по Дт 25.

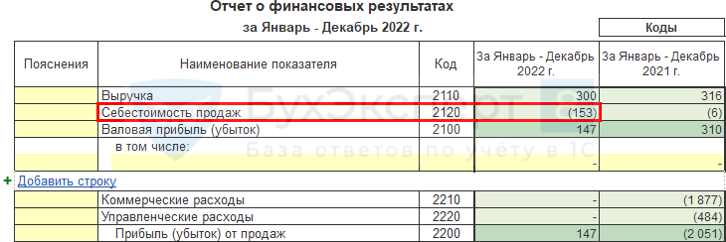

Управленческие затраты торговых организаций

На каких счетах – 90.02.1 или 90.08.1 учитывать расходы торговой организации, которая отражает затраты на 26 и 44 счете и не использует 20 счет?

Установите любой из двух флажков Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство» :

Затраты на 26 счете закроются, в Дт 90.08 счета, а затраты на счете 44 как закрывались в Дт 90.07, так и будут закрываться.

Закрытие счета 26 в 1С

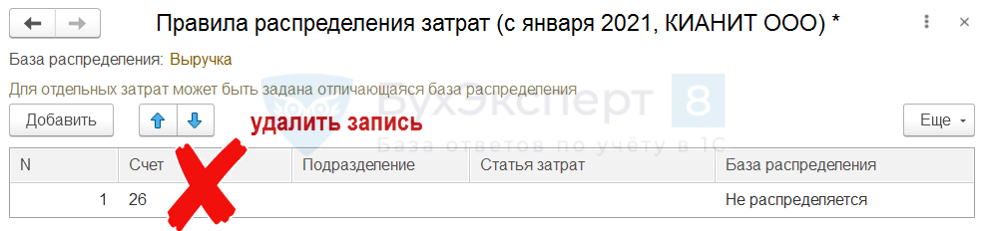

При закрытии месяца в 2022 году перестали распределяться косвенные расходы, учитываемые на счете 26. На счете 26 остается остаток и он не закрывается. В чем может быть проблема?

С 2022 года в 1С поменялась методика закрытия счета 26. Вне зависимости от настроек Учетной политики 26 счет ежемесячно списывается на расходы (Дт 90.08 или Дт 90.02) и НЕ распределяется. Счета 26 НЕ должно быть в правилах распределения. Запись надо удалить, если она есть.

Главное – Учетная политика – Особые правила распределения

Запись по счету 26 на 2022 лишняя. Даже, если указано, что База распределения – Не распределяется:

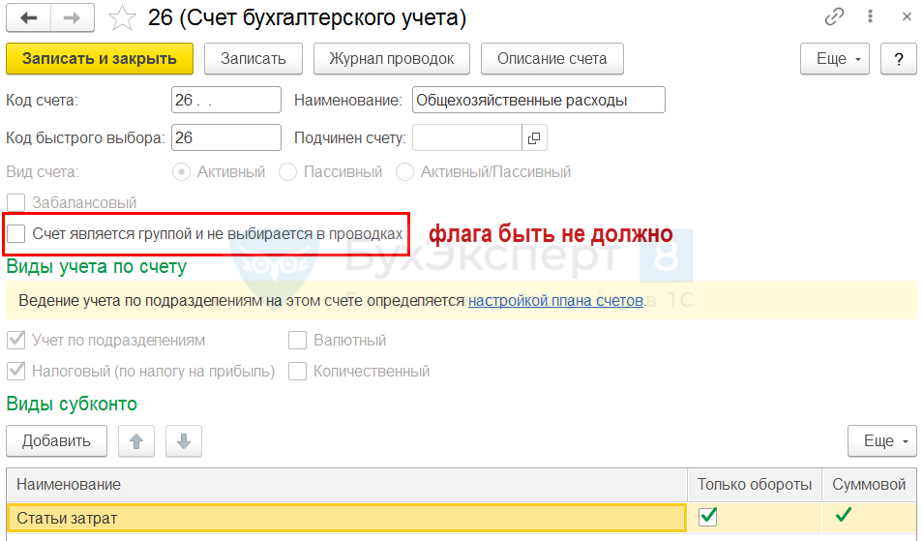

Главное – План счетов – Счет 26 (двойной клик мышкой)

Также надо проверить, что случайно не стоит флажок, что это счет группы:

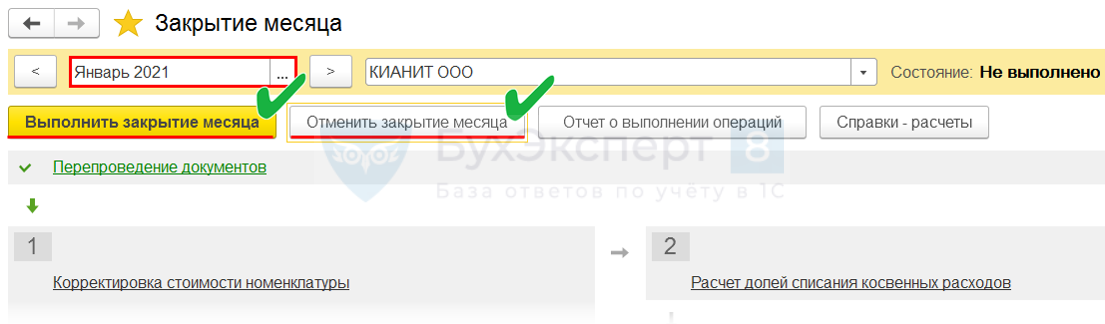

Операции – Закрытие месяца

После внесения изменений надо с января 2022 последовательно отменить закрытие месяца, выполнить закрытие месяца за период с января по текущий месяц:

С 2022 все управленческие затраты полностью относятся на расходы в Дт 90 и больше НЕ распределяются в Дт 20 (пп. «г» п. 26 ФСБУ 5/2019).

В версии КОРП 26 счет может распределяться в Дт 90.08 по Номенклатурным группам пропорционально базе распределения, указанной в Учетной политике. Для этого в План счетов к счету 90.08.1 в ручном режиме добавляется субконто Номенклатурные группы . В версии ПРОФ такую функциональность внедрять не планируется.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Управленческие запасы.

- Прямые производственные затраты (счет 20) с 2022.

- Косвенные производственные затраты (счет 25) с 2022.

- Коммерческие затраты (счет 44).

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Иные прочие расходы / Производство / ФСБУ 5 ЗАПАСЫ |

| Объекты / Виды начислений: | |

| Последнее изменение: | 11.06.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2022 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2022 году, о которых нужно знать бухгалтеру

[29.10.2022 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Алгоритм альтернативного перехода на ФСБУ 6/2022 «Основные средства» в 1С

[11.10.2022 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Марина Аркадьевна, спасибо огромное! Как всегда очень понятным языком о сложном. Ждем еще семинары!

Что делать с управленческими расходами в 2022 году?

Как вы знаете, с 2022 года к запасам, которые фирма использует для управленческих нужд, новый ФСБУ 5/2019 не применяется. Кроме того, в себестоимость запасов нельзя включать управленческие и некоторые другие расходы — таких не много, но, тем не менее, кому-то пришлось менять свою учетную политику. А если их нельзя включать в себестоимость запасов, то что тогда с ними делать? Будем разбираться.

Управленческие запасы

Напомним, что к запасам ФСБУ 5/2019 относит предназначенные для использования при производстве продукции, выполнении работ, оказании услуг сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты, а также инструменты, инвентарь и другие активы.

Запасы, которые фирма использует для управленческих нужд, по новому ФСБУ 5/2019 сразу списываются в расходы отчетного периода (п. 2 ФСБУ 5/2019).

Как вы поняли, речь идет об офисной бумаге, картриджах, канцелярских и прочих принадлежностях.

Если в учетной политике на 2022 год вы прописали, что подобные материалы вы сразу списываете в расходы текущего периода, то это еще не все. Перед началом использования нового стандарта вы должны выполнить еще ряд действий, который зависит от порядка перехода.

А именно, если вы выбрали ретроспективный порядок перехода на новый учет запасов, то вам придется пересмотреть входящее сальдо счета 10.

Из него нужно выделить «управленческие» запасы и списать их стоимость. Проводка будет такой:

Дебет 84 Кредит 10

— списана стоимость запасов для управленческих нужд в связи с переходом на ФСБУ 5/2019 (на основании бухгалтерской справки и оборотно-сальдовой ведомости по счету 10).

При перспективном переходе на новые правила ничего пересчитывать не нужно.

Что делать с управленческими расходами

По новому ФСБУ 5/2019 в себестоимость запасов (как приобретаемых, так и создаваемых) не включаются расходы:

- управленческие, кроме случаев, когда они непосредственно связаны с приобретением (созданием) запасов;

- на хранение, если оно не является частью технологии подготовки запасов к потреблению (продаже, использованию) или не обусловлено условиями приобретения (создания) запасов (раньше — включались без всяких оговорок);

- возникшие в связи со стихийными бедствиями, пожарами, авариями и другими ЧС (раньше — включались);

- иные затраты, которые не являются необходимым условием для приобретения (создания) запасов (п. 18 ПБУ 5/2019).

Как видим, это все расходы (за редкими исключениями), которые не относятся к прямым. Они относятся к косвенным расходам, но по новым правилам их уже нельзя относить на себестоимость продукции, а нужно будет признаваться текущими расходами.

Из управленческих расходов — это расходы на приобретение канцелярских принадлежностей, расходы на зарплату администрации и другие, которые напрямую не относятся к производству.

Кроме управленческих расходов ФСБУ 5/2019 не разрешает включать в себестоимость запасов расходы на хранение продукции. Они тоже должны признаваться текущими расходами. То есть из себестоимости запасов и они переходят в себестоимость продаж.

Но с затратами на хранение могут быть исключения. Например, у производителей сыра технология предусматривает этап «созревания» продукта. Это значит, что он должен некоторое время полежать в соответствующем месте в определенных условиях.

В подобном случае расходы на такое хранение будут производственными затратами, формирующими себестоимость продукции.

Директ-Костинг

Исходя из того, что новым стандартом запрещено включать в себестоимость управленческие расходы и расходы на хранение, все организации (кроме тех, которые освобождены от применения ФСБУ 5/2019) обязаны с 2022 года применять метод учета затрат «Директ-Костинг».

Ранее была возможность списывать затраты, накопленные на счете 26 «Общехозяйственные расходы», на счет 20 «Основное производство», включая таким образом управленческие расходы в состав фактической себестоимости продукции.

ФСБУ 5/2019 запрещает включать управленческие расходы в фактическую себестоимость всех запасов (за исключением случаев, когда такие расходы непосредственно связаны с производством).

Это значит, что общехозяйственные расходы, накопленные на счете 26, на счет 20 списывать нельзя. Закрывать 26 счет придется сразу на счет 90.

Расходы на хранение можно собирать как на счете 26, так и, например, на счете 44 «Расходы на продажу», если ценности в дальнейшем предназначаются для продажи (перепродажи). А затем уже относить на счет 90, минуя счет 20.

Списание счета 26 на счет 20 с 2022 года будет считаться ошибкой, которая существенно исказит показатели бухгалтерского учета и отчетности.

Распределение управленческих расходов по видам деятельности

По данному вопросу мы придерживаемся следующей позиции:

В бухгалтерском учете общехозяйственные расходы полежат распределению между видами деятельности в соответствии с самостоятельно разработанной методикой их распределения, закрепленной в учетной политике Организации для целей бухгалтерского учета.

В анализируемой ситуации Организации следует самостоятельно разработать методику распределения общехозяйственных расходов между видами деятельности, закрепив ее в учетной политике для целей бухгалтерского учета. При этом считаем возможным включить в базу для определения пропорции прочие доходы, учитываемые на счете 91.

Полагаем, что Организации будет достаточно отразить принятый ею механизм распределения общехозяйственных расходов в учетной политике. Учитывая тот факт, что распределение ОХР в бухгалтерском учете не влияет на налогообложение, считаем маловероятным возникновение претензий со стороны налоговых органов.

Обоснование позиции:

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству РФ, установлены ПБУ 10/99 “Расходы организации” (далее – ПБУ 10/99).

Согласно п. 8 ПБУ 10/99 при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по экономическим элементам, к которым относятся материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. Для целей управления в бухгалтерском учете учет расходов организуется по статьям затрат. Перечень статей затрат организация устанавливает самостоятельно.

Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее – Инструкция), предусмотрено, что для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом, предназначен счет 26 “Общехозяйственные расходы”. В частности, на этом счете могут быть отражены: административно-управленческие расходы; расходы на содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

В случае если Организация осуществляет несколько видов деятельности, общехозяйственные расходы фактически осуществляются для обеспечения возможности ведения всех видов деятельности. Поэтому Организации следует обеспечить распределение всех осуществляемых ей ОХР между видами деятельности.

Распределять ОХР можно пропорционально начисленной заработной плате рабочих, занятых в различных видах деятельности; сумме прямых затрат, связанных с содержанием того или иного производства; пропорционально выручке, пропорционально площадям и т.д. Выбранный порядок распределения указанных расходов должен быть закреплен в учетной политике Организации для целей бухгалтерского учета.

Нами не обнаружено нормативных актов и методических указаний по бухгалтерскому учету, определяющих конкретный порядок распределения ОХР между видами оказываемых Организацией услуг. Соответственно, указанный порядок (включая базу для распределения ОХР) должен быть разработан Организацией самостоятельно (исходя из нормативно-правовых актов по бухгалтерскому учету и Международных стандартов финансовой отчетности) и закреплен в учетной политике для целей бухгалтерского учета (ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете” (далее – Закон N 402-ФЗ), ПБУ 1/2008 “Учетная политика организации”, письмо ФФОМС от 23.07.2013 N 5423/21-и).

Отметим, что НК РФ не входит в состав законодательства РФ о бухгалтерском учете (ст. 4 Закона N 402-ФЗ) и не регулирует правила ведения бухгалтерского учета. Соответственно, организации не обязаны (но вправе) применять установленный п. 1 ст. 272 НК РФ порядок распределения ОХР в бухгалтерском учете.

Поэтому в рассматриваемой ситуации Организации следует самостоятельно разработать методику распределения общехозяйственных расходов между видами деятельности, закрепив ее в учетной политике для целей бухгалтерского учета. При этом считаем возможным включить в базу для определения пропорции прочие доходы, учитываемые на счете 91.

Следует заметить, что для целей распределения “входного” НДС, приходящегося на ОХР, финансовое ведомство предлагает определять пропорцию исходя из всех доходов, являющихся выручкой от реализации товаров (работ, услуг), независимо от того, на каких счетах бухгалтерского учета отражаются указанные доходы – на счете 90 “Продажи” или на счете 91 “Прочие доходы и расходы” (письма Минфина России от 10.03.2005 N 03-06-01-04/133, от 27.10.2011 N 03-07-08/298).

Полагаем, что Организации будет достаточно отразить принятый ею механизм распределения общехозяйственных расходов в учетной политике. Учитывая тот факт, что распределение ОХР в бухгалтерском учете не влияет на налогообложение, считаем маловероятным возникновение претензий со стороны налоговых органов.

К сведению:

Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Рекомендуем также ознакомиться с материалами:

– Вопрос: Организация оказывает платные медицинские услуги физическим лицам, а также оказывает медицинскую помощь в рамках обязательного медицинского страхования, не облагаемую налогом на прибыль. Организацией зарегистрировано несколько обособленных подразделений (медицинских центров) в разных регионах РФ, не выделенных на отдельный баланс и не имеющих расчетных счетов. Критерием распределения общехозяйственных расходов в бухгалтерском учете выбран фонд оплаты труда. Будет ли являться это нарушением при условии, что в налоговом учете базой распределения является выручка от реализации? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2019 г.)

– Вопрос: Организация (ООО) оказывает платные медицинские услуги физическим лицам, а также оказывает медицинскую помощь в рамках ОМС (не осуществляет некоммерческой деятельности). Организацией зарегистрировано несколько обособленных подразделений (медицинских центров) в разных регионах РФ, не выделенных на отдельный баланс и не имеющих расчетных счетов. Система налогообложения – общая. Вправе ли организация распределять общехозяйственные расходы между коммерческой деятельностью и деятельностью по ОМС пропорционально доле соответствующего дохода (поступления) в суммарном объеме всех доходов (поступлений) налогоплательщика, закрепив этот принцип в учетной политике? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Буланцов Михаил

Ответ прошел контроль качества

14 октября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Счет 26 в бухгалтерском учете (нюансы)

- Описание и использование счета 26

- Основные составляющие общехозяйственных расходов

- Учет общехозяйственных расходов на основании примера

- Списание и распределение общехозяйственных расходов

- Итоги

Описание и использование счета 26

Счет 26 «Общехозяйственные расходы» служит для сбора сведений о затратах на нужды управления, не связанные непосредственно с производством продукции, выполнением работ, оказанием услуг.

Агенты, брокеры, дилеры, экспедиторы, то есть не связанные с производством организации, используют счет 26 как основной при ведении своей деятельности, обобщая на нем информацию обо всех своих расходах и списывая их на счет учета продаж.

Торговые фирмы не используют в своей деятельности счет 26 и все расходы без исключения относят непосредственно на счет 44 «Расходы на продажу».

Об основных составляющих затрат, учитываемых на счете 44 «Расходы на продажу», читайте в статье «Бухгалтерские проводки на коммерческие расходы».

Аналитический учет по счету 26 ведется непосредственно по статьям расходов, местам их возникновения.

Основные составляющие общехозяйственных расходов

К основным общехозяйственным расходам относят следующие:

- Оплата труда аппарата управления, дирекции, бухгалтерии, канцелярии (включая премии, отпускные, пособия за счет работодателя).

- Суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда работников административно-хозяйственного аппарата организации.

Информацию о бухгалтерских проводках при начислении и уплате страховых взносов вы можете найти в материале «Начислены страховые взносы (бухгалтерская проводка)».

- Начисленная амортизация по основным средствам и нематериальным активам, которые приобретены для обслуживания административно-хозяйственного персонала.

- Расходы на ремонт основных средств, не связанных с производством.

- Расходы на аренду помещений, используемых для аппарата управления и прочего непроизводственного назначения.

- Расходы на информационные, консультационные услуги.

- Расходы на материалы, используемые для управленческих нужд.

- Представительские расходы.

- Расходы на переподготовку кадров.

- Расходы на оплату услуг охранных организаций.

- Расходы на набор персонала.

- Расходы на подписку на периодические издания.

- Расходы на программное обеспечение.

- Расходы на телефонные переговоры и услуги интернета.

- Командировочные расходы.

Как учесть управленческие расходы при подсчете налогооблагаемой прибыли, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Со всеми нюансами документального оформления командировочных расходов вы можете ознакомиться в статье «Порядок учета командировочных расходов в 2022-2022 годах».

Учет общехозяйственных расходов на основании примера

Синтетический учет общехозяйственных расходов в течение месяца ведется в корреспонденции со счетами:

Начислена амортизация оборудования, которое используется для административно-хозяйственных нужд

Начислена амортизация по нематериальным активам, используемым в административно-хозяйственной сфере

Израсходованы сырье, материалы, хозяйственный инвентарь, используемые в административно-хозяйственной сфере

На административно-хозяйственные цели отпущены полуфабрикаты собственного производства

Часть готовой продукции направлена на собственные административно-хозяйственные нужды

Отражены расходы на услуги поставщиков и подрядчиков на основании актов для общехозяйственных нужд предприятия

Начислена оплата труда общехозяйственному персоналу

Отнесены на затраты суммы страховых платежей во внебюджетные фонды, относящиеся к оплате труда общехозяйственного персонала

В соответствии с авансовым отчетом подотчетного лица списаны представительские расходы

На общехозяйственные затраты списана доля расходов будущих периодов

За месяц архитектурно-проектное бюро произвело следующие расходы.

Заработная плата сотрудников, выполняющих проектные работы, составила 500 000 руб.

Заработная плата администрации — директора организации и бухгалтера — составила 120 000 руб.

Сумма страховых платежей в фонды, относящиеся к оплате труда администрации, составила 36 240 руб.

Амортизация оборудования для геологоразведочных работ составила 25 000 руб., амортизация ноутбука и многофункционального устройства, которые использует в своей работе бухгалтер, составила 5 000 руб.

Стоимость расходных материалов для многофункционального устройства, приобретенных для администрации, составила 6 000 руб.

В течение месяца на счете 26 формируются следующие проводки:

- Дт 26 Кт 70 — 120 000 руб. — начислена оплата труда директору и бухгалтеру.

- Дт 26 Кт 69 — 36 240 руб. — отнесены на затраты суммы взносов в фонды по оплате труда директора и бухгалтера.

- Дт 26 Кт 02 — 5 000 руб. — начислена амортизация ноутбука и многофункционального устройства.

- Дт 26 Кт 10 — 6 000 руб. — на нужды администрации использованы расходные материалы для многофункционального устройства.

Списание и распределение общехозяйственных расходов

Счет 26 не имеет сальдо, поэтому всё, что на нем накопилось, в конце месяца должно быть списано на другие счета.

Выбор варианта списания расходов зависит от способа формирования себестоимости продукции:

- Полной производственной себестоимости.

- Сокращенной себестоимости (метод под названием директ-костинг).

Какой именно способ формирования себестоимости выберет бухгалтер, должно быть указано в учетной политике, иначе организация обязана формировать полную производственную себестоимость продукции.

При выборе бухгалтером способа учета по полной производственной себестоимости общехозяйственные расходы списываются в дебет счета 20 «Основное производство».

Если организация применяет для регистрации подсобных затрат счет 23 «Вспомогательное производство» или если на балансе организации есть обслуживающиеся хозяйства (общежития, детские сады, санатории и пр.) и используется счет 29 «Обслуживающее производство», то в дебет счета 29 также могут списываться общехозяйственные расходы.

Расходы могут списываться в дебет этих счетов, только если обслуживающие производства и хозяйства выполняли работы и услуги на сторону.

Проводки, формирующие отражение таких операций в бухгалтерском учете, будут выглядеть так:

Дт 20 (23, 29) Кт 26

Как отразить в учете производственной организации распределение общехозяйственных расходов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Выбор порядка распределения общехозяйственных расходов между указанными выше счетами остается за бухгалтером: общехозяйственные расходы могут распределяться между производствами пропорционально заработной плате, сумме прямых затрат либо выручке. Какой именно вариант выберет бухгалтер, должно быть указано в учетной политике.

Строительная фирма имеет на балансе автопарк, автотранспорт которого используется для доставки стройматериалов на объекты фирмы и для оказания услуг сторонним организациям.

Бухгалтер фирмы предусмотрел в учетной политике, что расходы, аккумулированные на счете 26, распределяются пропорционально сумме прямых затрат на содержание основного и вспомогательного производств.

Издержки фирмы, связанные с оказанием строительно-монтажных услуг клиентам, составили 1 800 000 руб.

Расходы строительной фирмы на автопарк составили 200 000 руб.

2 000 000 руб. (1 800 000 + 200 000) — это общая сумма расходов.

Сумма общехозяйственных затрат эквивалентна 500 000 руб.

Расчет коэффициента распределения будет выглядеть так: 500 000 / 2 000 000 = 0,25.

Бухгалтеру необходимо оформить следующие проводки:

- Дт 20 Кт 26 — 450 000 (1 800 000 × 0,25) — на себестоимость строительно-монтажных работ отнесена расчетная доля общехозяйственных расходов.

- Дт 23 Кт 26 — 50 000 (200 000 × 0,25) — на себестоимость оказания сторонним организациям автотранспортных услуг отнесена доля расходов со счета 26.

При выборе бухгалтером способа учета продукции по сокращенной себестоимости содержимое счета 26 списывается непосредственно на счет 90-2 «Себестоимость продаж». При этом формируется проводка:

Подробнее о бухгалтерском учете по счету 90 вы можете узнать, ознакомившись с материалом «Счет 90 в бухгалтерском учете (нюансы)».

Итоги

Счет 26 в бухгалтерском учете служит для отражения информации, которая связана с общехозяйственными расходами. Все применяемые способы отражения таких расходов следует предусмотреть в учетной политике.

Письмо Росреестра от 26.06.2022 N 13-5600-АБ/20 “О внесении в Единый государственный реестр недвижимости сведений о виде разрешенного использования земельного участка”

ФЕДЕРАЛЬНАЯ СЛУЖБА ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ,

КАДАСТРА И КАРТОГРАФИИ

от 26 июня 2022 г. N 13-5600-АБ/20

В ЕДИНЫЙ ГОСУДАРСТВЕННЫЙ РЕЕСТР НЕДВИЖИМОСТИ СВЕДЕНИЙ

О ВИДЕ РАЗРЕШЕННОГО ИСПОЛЬЗОВАНИЯ ЗЕМЕЛЬНОГО УЧАСТКА

Вопрос: Просим представить позицию по вопросам, связанным с внесением в Единый государственный реестр недвижимости (ЕГРН) сведений о виде или видах разрешенного использования земельных участков, сообщает.

Ответ: В соответствии с Положением о Росреестре, утвержденным постановлением Правительства Российской Федерации от 1 июня 2009 г. N 457 (далее – Положение N 457), Росреестр является федеральным органом исполнительной власти, осуществляющим в том числе выработку государственной политики и нормативно-правовое регулирование в отнесенных к его ведению сферах деятельности. Согласно Положению N 457 Росреестр не наделен полномочиями по официальному разъяснению законодательства Российской Федерации, а также практики его применения.

Вместе с тем по изложенным в обращении вопросам полагаем возможным отметить следующее.

В соответствии с пунктом 2 статьи 7 Земельного кодекса Российской Федерации, статьей 36, частью 4 статьи 37 Градостроительного кодекса Российской Федерации (далее – ГрК РФ) правообладатель земельного участка вправе выбрать любой вид разрешенного использования земельного участка из числа основных или вспомогательных видов, установленных градостроительным регламентом, что не предполагает необходимости издания каких-либо актов со стороны органов государственной власти или органов местного самоуправления (пункт 1 Обзора практики рассмотрения судами дел, связанных с изменением вида разрешенного использования земельного участка, утвержденного Президиумом Верховного Суда Российской Федерации 14 ноября 2018 года). В то же время в соответствии со статьей 39 ГрК РФ заинтересованное лицо вправе получить разрешение на условно разрешенный вид использования земельного участка в порядке, предусмотренном данной статьей, что, в свою очередь, предусматривает необходимость принятия органом государственной власти или органом местного самоуправления отдельного решения.

Таким образом, законодательством о градостроительной деятельности различаются процедуры выбора вида разрешенного использования правообладателем земельного участка и предоставления разрешения на условно разрешенный вид использования земельного участка заинтересованному лицу.

В этой связи Росреестром не поддерживается позиция о необходимости при принятии решения о предоставлении разрешения на условно разрешенный вид использования земельного участка одновременного принятия решения об установлении (определении, изменении) вида разрешенного использования земельного участка, поскольку такой подход не следует из законодательства Российской Федерации. Кроме того, ГрК РФ не предусматривается, что при получении заинтересованным лицом разрешения на условно разрешенный вид использования земельного участка такой вид разрешенного использования должен стать основным или дополнительным и заменить собой иные виды разрешенного использования, сведения о которых содержатся в Едином государственном реестре недвижимости. Также следует учитывать, что возможность изменения вида разрешенного использования земельного участка на основании отдельного решения главы местной администрации была предусмотрена в переходный период применения законодательства о градостроительной деятельности (статья 4 Федерального закона от 29 декабря 2004 года N 191-ФЗ “О введении в действие Градостроительного кодекса Российской Федерации”).

На основании вышеизложенного, по мнению Росреестра, при поступлении от уполномоченного органа решения о предоставлении разрешения на условно разрешенный вид использования земельного участка ранее установленный в отношении такого земельного участка основной вид разрешенного использования должен сохраняться и продолжать оставаться актуальным наряду с возможностью использования земельного участка в соответствии с условно разрешенным видом разрешенного использования.

Пунктом 4 части 5 статьи 8 Федерального закона от 13 июля 2015 г. N 218-ФЗ “О государственной регистрации недвижимости” (далее – Закон N 218-ФЗ), пунктом 22 Порядка ведения Единого государственного реестра недвижимости, утвержденным приказом Минэкономразвития России от 16 декабря 2015 г. N 943 (далее – Порядок ведения ЕГРН), установлено, что в сведениях ЕГРН о земельном участке указываются в том числе вид или виды разрешенного использования земельного участка путем указания:

установленного вида разрешенного использования – на основании соответствующего акта уполномоченного органа с указанием в том числе реквизитов такого акта об установлении вида разрешенного использования;

вида разрешенного использования земельного участка из числа видов разрешенного использования, предусмотренных градостроительным регламентом, и сведений о территориальной зоне, в границах которой расположен земельный участок (с указанием реестрового номера границы территориальной зоны, сведения о которой внесены в ЕГРН, посредством указания которого в том числе обеспечивается взаимосвязь записей раздела ЕГРН на земельный участок с записями реестра границ, или реквизитов решений органов государственной власти или органов местного самоуправления об утверждении правил землепользования и застройки или о внесении изменений в них, если в реестре границ отсутствует запись о соответствующей зоне).

Согласно части 4 статьи 8, статьи 13, пункта 2 части 1 статьи 32 Закона N 218-ФЗ, сведения о виде разрешенного использования земельных участков, могут быть внесены в ЕГРН на основании соответствующего решения (акта), принятого уполномоченным органом государственной власти (органом местного самоуправления), направленного в орган регистрации прав в порядке межведомственного информационного взаимодействия в соответствии с требованиями статьи 32 Закона N 218-ФЗ и Правил предоставления документов, направляемых или предоставляемых в соответствии с частями 1, 3 – 13, 15 статьи 32 Федерального закона “О государственной регистрации недвижимости” в федеральный орган исполнительной власти (его территориальные органы), уполномоченный Правительством Российской Федерации на осуществление государственного кадастрового учета, государственной регистрации прав, ведение Единого государственного реестра недвижимости и предоставление сведений, содержащихся в Едином государственном реестре недвижимости, утвержденных постановлением Правительства Российской Федерации от 31 декабря 2015 г. N 1532 (далее – Правила).

Согласно пункту 8 Правил в случае установления или изменения вида разрешенного использования земельного участка орган местного самоуправления (органы государственной власти субъектов Российской Федерации – городов федерального значения Москвы, Санкт-Петербурга и Севастополя) направляет в орган регистрации прав документ, воспроизводящий сведения, содержащиеся в:

решении о предоставлении разрешения на условно разрешенный вид использования (с указанием кадастрового номера земельного участка и условно разрешенного вида использования);

решении об определении (изменении) вида разрешенного использования (с указанием кадастрового номера земельного участка и вида разрешенного использования).

В этой связи представляется, что с учетом пункта 12 Порядка ведения ЕГРН записи об основном виде разрешенного использования земельного участка не должен присваиваться статус “погашенная” в случае поступления от уполномоченного органа решения о предоставлении разрешения на условно разрешенный вид использования земельного участка и при этом сведения о виде разрешенного использования должны быть дополнены новыми сведениями, содержащимися в решении о предоставлении разрешения на условно разрешенный вид использования.

Декларация о смене вида разрешенного использования: образец

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 14 декабря 2018 года N 710

Собрание законодательства Российской Федерации, 2018, N 27, ст.3954.

Собрание законодательства Российской Федерации, 2008, N 24, ст.2867; 2009, N 19, ст.2344; 2010, N 9, ст.960; N 19, ст.2324; N 21, ст.2602; N 41, ст.5240; N 45, 5860; N 52, ст.7104; 2011, N 21, ст.1640; N 17, ст.2411; N 36, ст.5149; N 43, ст.6079; 2012, N 13, ст.1513; N 27, ст.3766; N 52, ст.7491; N 53, ст.7943; 2013, N 5, ст.391; N 14, ст.1705; N 35, 4514; 2014, N 21, ст.2712; N 40, ст.5426; 2015, N 41, ст.5671; N 46, ст.6377, 6388; 2016, N 17, ст.2410; N 31, ст.5013; 2017, N 1, ст.175; N 5, ст.800; N 17, ст.2569; N 33, ст.5205; N 34, ст.5276; N 42, ст.6168; N 46, ст.6790; 2018, N 33, ст.5434; N 37, ст.5762; N 50, ст.7764.

изменения, которые вносятся в отдельные приказы Минэкономразвития России в части подготовки необходимых для осуществления государственного кадастрового учета объектов недвижимости документов (приложение N 3).

в Министерстве юстиции

29 января 2019 года,

регистрационный N 53615

Приложение N 1

к приказу

Минэкономразвития России

от 14 декабря 2018 года N 710

1. Вид объекта недвижимости

объект незавершенного строительства

2. Кадастровый номер объекта недвижимости (ранее присвоенный государственный учетный номер: кадастровый, инвентарный, условный номер или номер учетной записи в государственном лесном реестре)

3. Номер кадастрового квартала (кадастровых кварталов), в границах которого (которых) расположен объект недвижимости

4. Реестровый номер федерального имущества

5. Адрес (местоположение) объекта недвижимости

Местоположение

(при отсутствии адреса)

Дополнительные сведения

о местоположении

6. Описание объекта недвижимости

6.1. Описание земельного участка

Реквизит заполняется в случае оформления декларации о земельном участке, ином объекте недвижимого имущества, указанных в статье 20 Федерального закона от 29 июня 2018 г. N 171-ФЗ “Об особенностях реорганизации федерального государственного унитарного предприятия “Почта России”, основах деятельности акционерного общества “Почта России” и о внесении изменений в отдельные законодательные акты Российской Федерации” (далее – Декларация), в отношении земельного участка (декларируемым объектом является земельный участок), в случае если такой земельный участок необходимо образовать или необходимо уточнить местоположение границ такого земельного участка.

Вид (виды) разрешенного использования

Кадастровые номера объектов недвижимости, расположенных на земельном участке

6.2. Описание здания

Реквизит заполняется, в случае если Декларация оформляется в отношении здания (декларируемым объектом является здание), в случае оформления Декларации в отношении земельного участка, на котором расположено здание (здания), принадлежащее Российской Федерации и находившееся на 1 октября 2018 г. во владении и (или) в пользовании федерального государственного унитарного предприятия “Почта России” (далее – Предприятие) и сведения о таком здании (зданиях) отсутствуют в ЕГРН (декларируемыми объектами являются одновременно земельный участок и здание), а также в случае оформления Декларации в отношении помещения (помещений), расположенного в многоквартирном доме, и сведения о таком многоквартирном доме отсутствуют в Едином государственном реестре недвижимости (далее – ЕГРН) (декларируемыми объектами являются одновременно помещения и здание).

Площадь здания (кв.м)

в том числе подземных

Материал наружных стен

Год ввода здания в эксплуатацию по завершении строительства

Год завершения строительства здания

Вид (виды) разрешенного использования

Кадастровый номер земельного участка (земельных участков), в границах которого (которых) расположен объект недвижимости

Кадастровые номера помещений, расположенных в здании

Сведения о включении объекта недвижимости в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации

Регистрационный номер, вид и наименование объекта недвижимости в едином государственном реестре объектов культурного наследия (памятников истории и культуры) народов Российской Федерации

Реквизиты решений Правительства Российской Федерации, органов охраны объектов культурного наследия о включении объекта недвижимости в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации

Реквизиты документа, на основании которого установлены требования к сохранению, содержанию и использованию объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, требования к обеспечению доступа к таким объектам

6.3. Описание сооружения

Реквизит заполняется в случае если Декларация оформляется в отношении сооружения (декларируемым объектом является сооружение, являющееся объектом недвижимости), в случае оформления Декларации в отношении земельного участка, на котором расположено сооружение (сооружения), принадлежащее Российской Федерации и находившееся на 1 октября 2018 г. во владении и (или) в пользовании Предприятия и сведения о таком сооружении (сооружениях) отсутствуют в ЕГРН, а также в случае оформления Декларации в отношении помещения (помещений), расположенного в здании или многоквартирном доме, и сведения о таком здании или многоквартирном доме отсутствуют в ЕГРН.

Основная характеристика (основные характеристики) сооружения и ее (их) значение (значения):

площадь застройки (кв.м)

глубина залегания (м)

в том числе подземных

Год ввода сооружения в эксплуатацию по завершении строительства

Год завершения строительства сооружения

Вид (виды) разрешенного использования

Кадастровый номер земельного участка (земельных участков), в границах которого (которых) расположен объект недвижимости

Кадастровые номера помещений, расположенных в сооружении

Сведения о включении объекта недвижимости в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации

Регистрационный номер, вид и наименование объекта недвижимости в едином государственном реестре объектов культурного наследия (памятников истории и культуры) народов Российской Федерации

Реквизиты решений Правительства Российской Федерации, органов охраны объектов культурного наследия о включении объекта недвижимости в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации

Реквизиты документа, на основании которого установлены требования к сохранению, содержанию и использованию объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, требования к обеспечению доступа к таким объектам

6.4. Описание помещения

Реквизит заполняется в случае оформления Декларации в отношении помещения (декларируемым объектом является помещение), а также в отношении помещений, принадлежащих Российской Федерации (в том числе на праве общей долевой собственности) и находившихся на 1 октября 2018 г. во владении и (или) в пользовании Предприятия, расположенных в многоквартирном доме, сведения о котором отсутствуют в ЕГРН.

Вид жилого помещения:

квартира (в многоквартирном доме)

комната (в квартире)

Сведения об отнесении жилого помещения к определенному виду жилых помещений специализированного жилищного фонда

Сведения о том, что помещение в соответствии с предусмотренными законодательством о градостроительной деятельности документами, в том числе проектной документацией, предназначено для обслуживания всех остальных помещений в здании, сооружении

Сведения об отнесении помещения к общему имуществу собственников, помещений в здании, общее имущество в котором в соответствии с федеральным законом находится в общей долевой собственности собственников помещений в таком здании

Площадь помещения (кв.м)

Вид (виды) разрешенного использования

Кадастровый номер здания, сооружения, в котором расположено помещение

Номер этажа здания или сооружения, на котором расположено помещение

Кадастровый номер квартиры, в которой расположена комната

Сведения о включении объекта недвижимости в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации

Регистрационный номер, вид и наименование объекта недвижимости в едином государственном реестре объектов культурного наследия (памятников истории и культуры) народов Российской Федерации

Реквизиты решений Правительства Российской Федерации, органов охраны объектов культурного наследия о включении объекта недвижимости в единый государственный реестр объектов культурного наследия (памятников истории и культуры) народов Российской Федерации

Реквизиты документа, на основании которого установлены требования к сохранению, содержанию и использованию объектов культурного наследия (памятников истории и культуры) народов Российской Федерации, требования к обеспечению доступа к таким объектам

6.5. Описание объекта незавершенного строительства

Реквизит заполняется в случае оформления Декларации в отношении объекта незавершенного строительства, а также в случае оформления Декларации в отношении земельного участка, на котором расположен такой объект (объекты), принадлежащий Российской Федерации и находившийся на 1 октября 2018 г. во владении Предприятия и сведения о таком объекте (объектах) незавершенного строительства отсутствуют в ЕГРН.

Проектируемое назначение объекта незавершенного строительства

Степень готовности объекта незавершенного строительства (%)

Основная характеристика (основные характеристики) объекта незавершенного строительства и ее (их) проектируемое значение (проектируемые значения)

площадь застройки (кв.м)

глубина залегания (м)

Кадастровый номер земельного участка (земельных участков), в границах которого (которых) расположен объект недвижимости

7. Сведения о лицах, использующих объект недвижимости

7.1. Лицо, использующее объект недвижимости (владеющее объектом недвижимости)

Основной государственный регистрационный номер (ОГРН)

Идентификационный номер налогоплательщика (ИНН)

Адрес электронной почты

7.2. Документы – основания владения или пользования объектом недвижимости

8. Лицо, заполнившее декларацию об объекте недвижимости, – представитель лица, использующего объект недвижимости

Реквизиты документа, подтверждающего полномочия представителя заявителя

Отчество (при наличии)

Вид и номер документа, удостоверяющего личность

Почтовый адрес для связи с лицом, заполнившим декларацию об объекте недвижимости

Адрес электронной почты лица, заполнившего декларацию об объекте недвижимости

9. Вид права

собственность Российской Федерации

общая долевая собственность с участием Российской Федерации

доля в праве, принадлежащая Российской Федерации

10. Приложение

11. Настоящим подтверждаю:

сведения, указанные в настоящей Декларации, на дату представления Декларации достоверны;

представленные документы и содержащиеся в них сведения соответствуют установленным законодательством Российской Федерации требованиям, в том числе указанные сведения достоверны;

мне известно о возможности привлечения меня в соответствии с законодательством Российской Федерации к ответственности (в том числе уголовной) за представление поддельных документов, в том числе документов, содержащих недостоверные сведения

12. Согласие на обработку персональных данных (сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, распространение (в том числе передача), обезличивание, блокирование, уничтожение персональных данных, а также иные действия, необходимые для обработки персональных данных в рамках предоставления органами регистрации прав в соответствии с законодательством Российской Федерации государственных услуг), в том числе в автоматизированном режиме, включая принятие решений на их основе органом регистрации прав, в целях предоставления государственной услуги подтверждаю