Расчет точки безубыточности (формула и график)

- Определение точки безубыточности

- Что показывает точка безубыточности?

- Какие данные нужны, чтобы определить точку безубыточности?

- Формула точки безубыточности в денежном выражении

- Пример расчета точки безубыточности по объему выпуска и продаж товаров

- Формула точки безубыточности в Excel: чем она удобна?

- Как посчитать точку безубыточности в Excel?

- Расчет и график точки безубыточности онлайн: доступные инструменты

Определение точки безубыточности

Точка безубыточности — это показатель, а если точнее, тандем из 2 показателей: объема производства продукции и объема выручки от ее продаж, отражающий достаточность соответствующих значений с точки зрения покрытия текущих издержек. Иногда она называется также критической точкой. Оба показателя — объем производства и объем выручки — одинаково значимы и потому используются экономистами в неразрывной связке.

Что показывает точка безубыточности?

Точка безубыточности (комбинация ее компонентов) показывает отчетный период, по итогам которого предприятие принесло прибыль. В зависимости от дальнейшей динамики продаж и объема выпуска товаров фирма может увеличивать прибыль, либо, наоборот, снижать ее и не обеспечивать, таким образом, достижения точки безубыточности. То есть точка безубыточности — это динамический показатель. Но успешное предприятие, однажды достигнув его, как правило, удерживается на нем в дальнейшем.

Сроки достижения точки безубыточности бизнес-проекта — важнейший показатель для предпринимателя, инвестора, партнера, кредитора. Любой из них ожидает скорейшего достижения того момента, когда бизнес начнет приносить прибыль, а также рассчитывает на то, что фирма будет в дальнейшем развиваться при позитивной динамике выручки и объема выпускаемых товаров в сочетании с оптимальными издержками.

Какие данные нужны, чтобы определить точку безубыточности?

Для того чтобы вычислить точку безубыточности, понадобятся:

- показатели, отражающие объемы производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показатели, отражающие отпускную цену 1 единицы продукции или услуг (ОЦ);

- показатели, отражающие расходы на производство 1 единицы продукции или услуг (РП);

- показатели, отражающие величину постоянных расходов (ПР);

- показатели, отражающие величину динамических расходов (ДР);

- показатели, отражающие выручку (В).

Каждый из отмеченных показателей берется в расчет по одному и тому же отчетному периоду, например месяцу. Точка безубыточности, определенная для одного отчетного периода, может оставаться неизменной также и для последующих периодов — если показатели отпускной цены, постоянных и переменных расходов не меняются.

Показатели по первому пункту могут выражаться в штуках, тоннах и иных единицах измерения.

Отпускная цена 1 единицы товара или предоставленных услуг выражается в рублях или иной валюте, в которой осуществляется их продажа.

Расходы на производство 1 единицы товара или услуги также выражаются в рублях. В их структуре могут быть закупочные издержки, расходы по материалам, сырью, лицензионные отчисления. Соответствующие цифры вычисляются как результат деления показателя по динамическим расходам (ДР) на показатель по объемам производства и продаж (ОПП).

Постоянные расходы — те, что не зависят от текущих показателей объема выпуска товаров и услуг. Например, таковыми могут быть расходы на зарплату, оплату коммунальных услуг, аренду.

Динамические расходы — результат произведения показателей РП и ОПП или самостоятельный показатель (на основе которого, как мы отметили выше, может вычисляться РП). Они увеличиваются либо уменьшаются в зависимости от динамики расходов на производство и продажи.

Выручка — результат произведения показателей ОЦ и ОПП. Она увеличивается или уменьшается в зависимости от данных показателей.

Формула точки безубыточности в денежном выражении

Для того чтобы вычислить точку безубыточности в денежном выражении, то есть по выручке, нужно:

1. Разделить показатель динамических расходов (ДР), определяемый как произведение ОПП и РП либо как самостоятельный показатель, на цифру, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившуюся сумму из ОЦ.

3. Разделить получившееся значение на ОЦ.

4. Разделить показатели, отражающие величину постоянных расходов (ПР), на число, получившееся в 3 пункте.

Формула расчета точки безубыточности по выручке (ТБВ) будет выглядеть так:

ТБВ = ПР / (ОЦ — ДР/ОПП) /ОЦ,

где ДР = ОПП × РП (или самостоятельный показатель).

Рассмотрим другой вариант определения точки безубыточности — по объемам производства и продаж товаров или услуг.

Пример расчета точки безубыточности по объему выпуска и продаж товаров

Алгоритм вычисления данного показателя очень похож на тот, что мы рассмотрели выше. Необходимо:

1. Разделить показатель динамических расходов (ДР) на сумму, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившееся значение из ОЦ.

3. Разделить показатели, отражающие величину постоянных расходов (ПР), на сумму, получившуюся в 3 пункте.

Формула точки безубыточности по объемам производства и продаж (ТБО) будет выглядеть так:

ТБО = ПР / (ОЦ — ДР/ОПП),

где ДР = ОПП × РП (или самостоятельный показатель).

Весьма удобно осуществлять подобные подсчеты в таблице Excel. Рассмотрим основные особенности пользования этим способом определения точки безубыточности.

Формула точки безубыточности в Excel: чем она удобна?

Программа Excel — это электронная таблица, в которой можно размещать данные при условии выстраивания математических зависимостей между ними. Поэтому для расчета точки безубыточности Excel — один из самых удобных инструментов. С помощью формул этой программы можно выстроить таблицу, в которой рассматриваемый показатель будет определяться в динамике, соответствующей изменениям тех цифр, что отражают выручку, расходы и отпускную стоимость товаров и услуг, о которых мы сказали выше.

Как посчитать точку безубыточности в Excel?

Для осуществления расчетов точки безубыточности в программе Excel необходимо первым делом составить таблицу, в структуре которой будут представлены необходимые формулы. Синтаксис программы Excel позволяет практически полностью воспроизвести те вычисления, что мы рассмотрели выше.

Необходимо составить таблицу, состоящую из 6 строк, которые соответствуют:

- показателям по объему производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показателям по отпускной цене 1 единицы продукции или услуг (ОЦ);

- показателям по расходам на производство 1 единицы продукции или услуг (РП);

- показателям по величине постоянных расходов (ПР);

- показателям по величине динамических расходов (ДР);

- показателям по величине выручки (В).

В первом столбце таблицы, с помощью которой будет вычисляться точка безубыточности, можно разместить перечень отмеченных показателей (например, если это столбец B, то они будут размещены, соответственно, в ячейках B1, B2, B3 и т.д.). Во втором — указать цифры, соответствующие им. Если это столбец C, то структура ячеек будет такова:

- C1 — цифры по объемам производства и продаж;

- C2 — цифры по отпускной цене 1 единицы продукции или услуг;

- C3 — цифры по расходам на производство 1 единицы продукции или услуг;

- C4 — цифры по постоянным расходам;

- C5 — цифры по динамическим расходам;

- C6 — цифры по выручке.

В 7-й и 8-й строках таблицы можно выделить ячейки — в любом удобном месте, в которых будет определяться точка безубыточности, соответственно, по выручке и по объемам производства и продаж.

В первом случае в соответствующую ячейку необходимо вписать формулу вида:

= C4 / ((C2 – C5 / C1) / C2).

После этого в ней будет отражаться точка безубыточности по выручке.

Во втором случае формула будет выглядеть так:

В соответствующей ячейке будет отображаться точка безубыточности по объемам производства и продаж.

Отметим, что в предназначенных для вычисления точки безубыточности формулах, рассмотренных нами выше, не задействована ячейка C6, в которой фиксируются цифры по выручке. Однако она полезна с точки зрения наглядного сопоставления текущей выручки и той, что соответствует точке безубыточности.

Вместе с тем цифра в ячейке C6 — динамическая. Для того чтобы она отображалась в таблице, в соответствующую ячейку нужно вписать формулу вида:

Если точка безубыточности будет больше выручки, значит, предприятие принесло в соответствующем отчетном периоде прибыль.

При необходимости можно также составить таблицы для нескольких отчетных периодов — их структура будет идентичной той таблице, что рассмотрена нами, а затем воспользоваться встроенными инструментами Excel для построения графиков достижения точки безубыточности — например в корреляции с выручкой либо объемами производства и продаж.

Расчет и график точки безубыточности онлайн: доступные инструменты

Наши эксперты предлагают вам значительно облегчить задачу и воспользоваться готовыми инструментами для расчета точки безубыточности онлайн. Вы можете прямо сейчас по ссылкам ниже, скачать:

- документ в формате Excel, содержащий готовую таблицу для расчета точки безубыточности по выручке, а также по объемам производства и продаж;

- документ в формате Excel, содержащий готовую таблицу для определения точки безубыточности и дополненный графиком, отражающим динамику достижения соответствующих показателей.

Предложенные нами документы, таким образом, оптимизированы для работы по вычислению точки безубыточности сразу в нескольких отчетных периодах.

Узнать больше об иных полезных показателях, характеризующих эффективность бизнес-модели предприятия, вы можете в статьях:

Как определить и рассчитать точку безубыточности?

Точка безубыточности покажет вам, когда бизнес начнёт приносить доход. Расскажем, как её рассчитать и как потом контролировать финансовые показатели. А ещё покажем, что большой рост выручки это не всегда хорошо.

Что такое точка безубыточности и какие показатели нужны для её расчёта?

Точка безубыточности — это такой объём продаж, при котором бизнес начинает работать «в ноль», то есть когда выручка и общие затраты равны.

Представьте, что фирма «Комфорт» делает стулья. Один стул стоит 1 000 рублей, а материалы для него обходятся в 600 рублей.

Это не значит, что с одного стула бизнесмен получит прибыль в 400 рублей, а с 10 стульев — 4 000 рублей.

Материалы для стула — это переменные затраты. Для 10 стульев их нужно на 6 000 рублей, а для 100 — на 60 000.

Переменные затраты напрямую зависят от выручки. Чем больше выручка, тем больше таких затрат, меньше выручка — меньше переменных затрат. Это затраты на материалы, сырье, закупку товаров для перепродажи, зарплату рабочих или менеджеров, если она зависит от выпуска или объёмов продаж.

Но кроме этого есть еще и постоянные затраты. У фирмы из нашего примера есть еще офис, склад и мастерская, за аренду которых нужно платить. Есть сотрудники на окладе, расходы на охрану, оргтехнику и т.д. Все это никак не зависит от выручки. Даже если фирма не продаст ни одного стула, всё равно придётся платить аренду, зарплату и т.д.

Точка безубыточности нужна для того, чтобы знать, на какую сумму нужно продать стульев, чтобы доходы полностью покрыли и постоянные, и переменные затраты, после чего бизнес начнет приносить прибыль.

Если фирма наймёт еще одного сотрудника или поднимут арендную плату, точка безубыточности сдвинется и это будет уже другая сумма.

Чтобы рассчитать точку безубыточности, понадобятся следующие показатели:

Постоянные затраты. Маржинальная прибыль.Это разность между выручкой и переменными затратами. У бизнеса обязательно есть постоянные затраты, поэтому чистая прибыль всегда будет меньше, чем маржинальная. Рентабельность по маржинальной прибыли.Это отношение маржинальной прибыли к выручке.

Как рассчитать точку безубыточности?

Точка безубыточности — это такой объём продаж, при котором бизнес начинает работать «в ноль», то есть когда выручка и общие затраты равны.

Рентабельность по маржинальной прибыли считают по формуле:

Точку безубыточности считают по формуле:

ПОСТОЯННЫЕ ЗАТРАТЫ/РЕНТАБЕЛЬНОСТЬ ПО МАРЖИНАЛЬНОЙ ПРИБЫЛИ

Пример. Фирма «Комфорт» продала в декабре стульев на 10 млн рублей. Переменные затраты составили 6 млн руб., постоянные — 2 млн руб.

МП = 10 – 6 = 4 МЛН РУБ.

Рентабельность по маржинальной прибыли:

В = 2 / 0,4 = 5 МЛН РУБ.

Т.е. фирма начала получать прибыль с 5 млн руб. выручки. В этот момент постоянные расходы уже покрылись, и дальше на прибыль влияли уже только переменные расходы.

Что такое точка бесприбыльности и как в неё не попасть?

Фирма «Комфорт» вышла на прибыль, но потом начала бесконтрольно наращивать объёмы продаж. Но вместо ожидаемой большой прибыли выручка стала снижаться, а расходы — увеличиваться быстрее, чем продажи.

Во-первых, пришлось снижать цены, чтобы отобрать часть рынка у конкурентов. Во-вторых, рабочих пришлось перевести на круглосуточный режим работы, чтобы сделать как можно больше стульев. А за работу в выходные дни или в ночное время нужно доплачивать, поэтому фонд заработной платы стал увеличиваться быстрее, чем выручка.

В-третьих, работа в две-три смены привела к повышенной нагрузке на оборудование, в итоге оно стало ломаться и выросли затраты на ремонт. Выросли не только переменные, но и постоянные затраты: понадобилось увеличить штат сотрудников на окладе: бухгалтеров, логистов и т.п., платить им зарплату и оборудовать рабочие места.

В итоге выручка стала увеличиваться более медленными темпами, чем сразу после запуска бизнеса, а затем и вовсе стала снижаться.

Компания попала в «точку бесприбыльности». Выручка и общие затраты опять стали равны, но уже при намного больших объёмах, чем в начале деятельности. В итоге усилий больше, а результат тот же.

Рассчитать точку бесприбыльности по формуле нельзя, так как на неё влияет очень много факторов: ситуация на рынке, квалификация сотрудников, качество оборудования и т.п.

Чтобы не попасть в подобную ситуацию, нужно постоянно контролировать финансовые коэффициенты. Вовремя заметить проблему помогут три показателя, которые необходимо отслеживать ежемесячно:

Отношение переменных затрат к выручке. Отношение постоянных затрат к выручке. Рентабельность по чистой прибыли (ЧП), т.е. отношение ЧП к выручке.

В зависимости от того, как меняются эти показатели от месяца к месяцу при росте выручки, можно сделать вывод о том, стоит дальше наращивать объёмы, или нет.

Что показывает изменение коэффициентов при росте выручки

Коэффициент. Отношение переменных затрат к выручке: отлично ; хорошо; плохо ; Отношение постоянных затрат к выручке: хорошо ; плохо ; очень плохо ; Рентабельность по ЧП. Пример расчёта финансовых показателей.

В январе компания вышла на уровень безубыточности, а в феврале — превысила его и получила прибыль. Наилучший результат (чистая прибыль 2,8 млн руб) был достигнут в марте. При этом все финансовые коэффициенты за январь-март не вызывали опасений:

Отношение переменных затрат к выручке оставалось на одном уровне.Отношение постоянных затрат к выручке снижалось.Рентабельность по чистой прибыли росла.

Далее финансовое положение компании ухудшилось. Начиная с апреля стала падать рентабельность и увеличиваться доля переменных затрат в выручке. А в июне стала расти и доля постоянных затрат в выручке. В итоге в июле компания попала в «точку бесприбыльности» и, начиная с августа, работала с убытком.

Чтобы избежать такого развития событий, нужно было уже по итогам апреля перестать наращивать производство и работать на уровне марта-апреля, когда была максимальная эффективность.

Есть ли предел для развития бизнеса?

Всё, о чем мы говорили в предыдущем разделе, не означает, что у каждого бизнеса есть потолок по выручке, выше которого нельзя подняться.

Точка бесприбыльности ограничивает развитие не компании в целом, а отдельной бизнес-единицы, расположенной на конкретной территории. Фирма «Комфорт» из нашего примера могла открыть новый цех в другом регионе и получать больше прибыли, а не раздувать до предела один цех.

Бизнесмен может открыть новые магазины, кафе, производственные цеха и т.п. в других районах, городах, регионах. Если фирма уже крупная и бренд раскручен, то удобно развиваться дальше с помощью франчайзинга.

Чтобы компания работала с максимальной эффективностью, нужно стараться вывести каждую бизнес-единицу на оптимальный для нее уровень дохода. Для этого необходимо ежемесячно контролировать финансовые показатели, как показано выше, и вовремя остановить расширение, если оно не приводит к росту прибыли.

Точка безубыточности — это объём реализации при котором выручка компании становится равной ее затратам. При дальнейшем увеличении выручки бизнес начнёт приносить прибыль.

Наращивая объёмы продаж, нужно постоянно контролировать свои затраты и рентабельность. Когда финансовые показатели начнут ухудшаться при росте выручки, значит, оптимальный объём достигнут и пора останавливать расширение по этой бизнес-единице.

Развивать бизнес дальше нужно по принципу построения сети магазинов, кафе или других объектов, в зависимости от сферы деятельности. При этом каждая отдельная точка должна работать с той выручкой, которая позволяет получить максимально возможную для неё прибыль. #точка_безубыточности #бизнес

Точка безубыточности. Формула. Пример расчета модели в Excel. Преимущества и недостатки

Расскажем про точку безубыточности предприятия, формулу и алгоритм расчета ее в аналитическом и графическом виде.

Точка безубыточности предприятия (англ. CVP-точка) показывает, какой должен быть объем производства товаров и услуг, а также их продаж для того, чтобы покрыть все издержки и расходы. Точка безубыточности может выражаться в количестве произведенной продукции, в денежном эквиваленте или возможного размера будущей прибыли.

За показателем точки безубыточности, как и за любым финансовым показателем, следует видеть экономический смысл. Так точка безубыточности служит индикатором, который показывает, какой размер производства товаров/услуг является критическим для предприятия, при котором прибыль и убытки равны нулю. Точка безубыточности используется для анализа финансового состояния предприятия, чем выше объем производства и продаж над этой критической точкой, тем лучше ее платежеспособность и финансовая прочность.

Модель расчета точки безубыточности предприятия

В расчете точки безубыточности предприятия используют следующие допущения и упрощения реальности:

- Выпуск продукции и затраты имеют линейную зависимость (имеют линейную тенденцию изменения);

- Переменные затраты и цены на продукции постоянны в течение будущего рассматриваемого периода;

- Производственные мощности постоянны, структура продукции не изменяется;

- Запасы готовой продукции не существенны и не смогут исказить оценку точки безубыточности предприятия. Другими словами размер производства равняется объему продаж;

- Переменные издержки могут быть спрогнозированы и точно оценены в будущем периоде;

Как мы видим, условия для оценки точки безубыточности берутся идеальные: стабильные рыночные, производственные и организационные условия. В реальности на выпуск продукции, продажи и издержки влияет множество внешних факторов, которые трудно спрогнозировать в планируемом периоде. Все же рассмотрим идеальную модель расчета точки безубыточности предприятия.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Этапы расчета точки безубыточности по А.Д. Шеремету

Отечественный экономист А.Д. Шеремет выделил основные 3-и этапа для определения точки безубыточности предприятия.

- Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

- Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

- Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Задачей предприятия становится определение нижней границы своей финансовой устойчивости и создание возможностей для увеличения зоны безопасности.

Точка безубыточности. 2 формулы расчета

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

Пример расчета точки безубыточности в Excel

Рассмотрим, как самостоятельно рассчитать точку безубыточности в Excel. Для расчета необходимо знать:

Постоянные затраты (FC) – это затраты, которые не зависят от производства. К примеру, это может быть арендная плата за помещения, лизинговые платежи, налоги, зарплата административному персоналу и т.д.

Переменные затраты (AVC) – это затраты которые изменяются в зависимости от объема производства. К переменным затратам относят: затраты на сырье и материалы, плата за энергию, топливо, заработная плата рабочих и т.д.

Цена за единицу товара (MR) – представляет собой цену продажи выпущенной продукции.

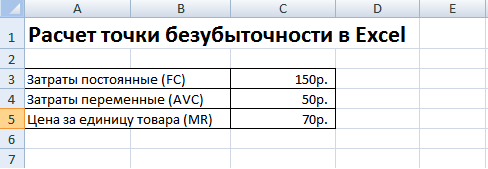

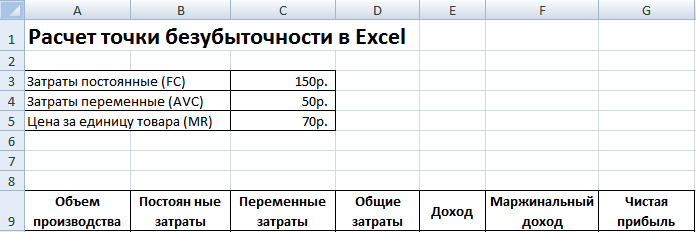

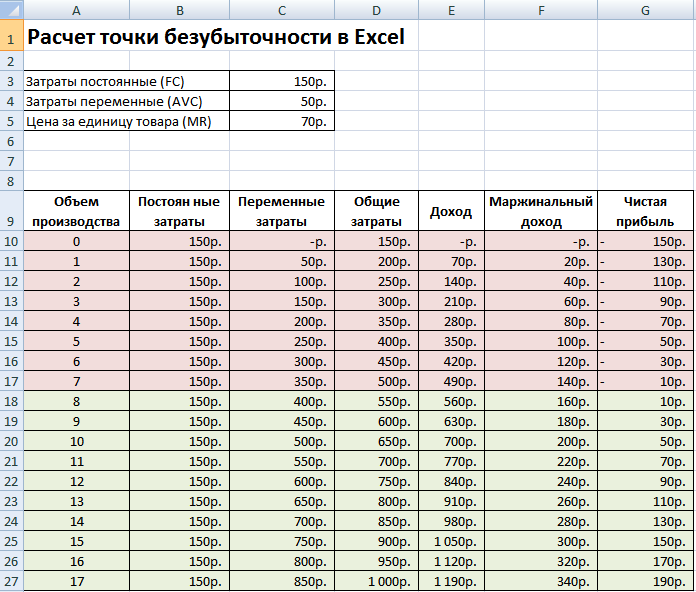

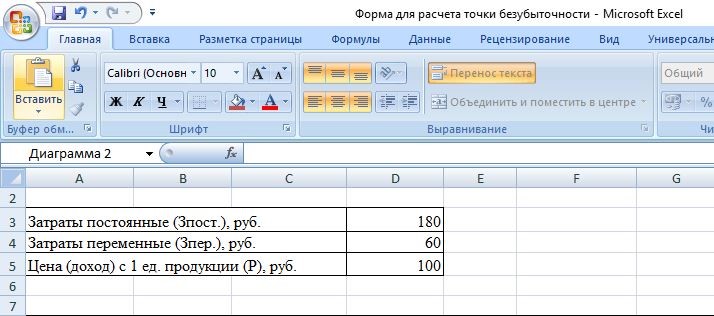

В Excel заполним основные показатели. Постоянные затраты составляют 150 руб., переменные затраты 50 руб. и цена реализации 70 руб. за единицу продукции.

Точка безубыточности. Основные параметры

На следующем шаге рассчитаем, как будет меняться размер чистой прибыли в зависимости от производства, и определим при каком объеме реализации продукции наступит точка безубыточности. Создадим табличку со следующими столбцами.

Далее заполняем каждую колонку в зависимости от объема производства.

Колонка постоянные затраты = C3

Переменные затраты =A10*$C$4

Общие затраты = Переменные + постоянные затраты = B10+C10

Маржинальный доход = Доход- Переменные затраты = Е10-С10

Чистая прибыль =E10-C10-B10

Расчет точки безубыточности в Excel

Как мы видим, начиная с 8-й продукции, чистая прибыль стала положительной, а на 7-й продукции она еще была отрицательной. Точка безубыточности равняется при объеме производства в 8 шт. и доходе от продаж в размере 560 руб.

|

★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

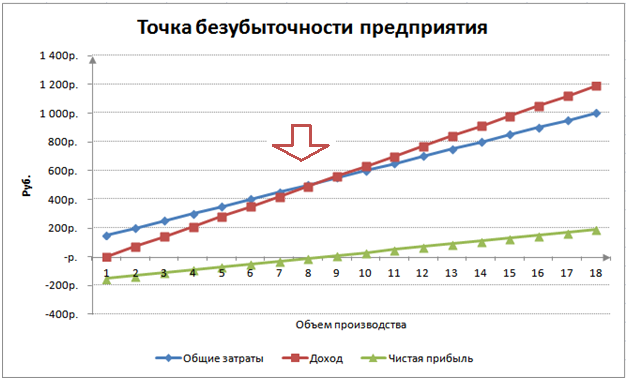

Для большей наглядности приводим график изменения чистой прибыли предприятия в зависимости от объема производства/реализации продукции.

Можно рассчитать и сопоставить другие рассчитанные показатели, которые представлены на рисунке ниже. Если уровень производства/реализации на предприятии на текущий момент соответствует 17 шт. в месяц то запас прочности составляет 190 руб.

Точка безубыточности и практика ее использования

Анализ точки безубыточности используется в различных целях. Рассмотрим некоторые направления и цели использования данного показателя. В таблице ниже приводится цели возможного использования показателя точки безубыточности в экономической практике.

Использование модели точки безубыточности используется в управленческих решениях и позволяет дать общую характеристику финансового состояния предприятия, оценить уровень критического производства и продаж для разработки комплекса мер по увеличению финансовой прочности.

Преимущества и недостатки модели точки безубыточности

Рассмотрим основные достоинства и недостатки модели точки безубыточности.

Преимущества данной модели заключаются в простоте анализа и оценки необходимого уровня производства и продаж, когда достигается минимально критический уровень. Недостатки модели заключаются в условиях и ограничениях построения этой модели.

- Линейность изменения объема производства и продаж. Это не учитывает различные всплески и резкие изменения, которые часто встречаются в реальной практике. На линейность большое влияние оказывает сезонность выпуска продукции, изменение спроса в регионе, появление новых конкурентов на рынке. Все это изменяет спрос в будущей перспективе. На производство большое влияние оказывают новые технологии, это тоже определяет объем продаж.

- Модель точки безубыточности хорошо применима для рынков с низкой конкуренцией и устойчивым потребительским спросом на производимую продукцию. Глобализация рынков создает более нестабильный спрос на национальную продукцию.

- Стоимость сырья при производстве может изменяться и довольно существенно.

- На объем продаж влияет множество факторов: качество продукции, размер дилерской сети, сезонность, маркетинг и т.д.

- Плохо применяется для малых предприятий, имеющих неустойчивый характер продаж.

Резюме

Модель точки безубыточности позволяет определить минимально допустимую границу продаж и производства продукции для предприятия. Данная модель хорошо может быть использована для крупных предприятий, имеющих устойчивый рынок сбыта. Расчет точки безубыточности позволяет определить зону безопасности – удаленность предприятия от критического уровня, при котором прибыль равняется нулю.

Если вам понравилась статья оставляйте комментарии и подписывайтесь на рассылку по современным методам экспресс оценки финансового анализа на предприятии.

Автор: к.э.н. Жданов Иван Юрьевич

Что такое точка безубыточности

Точка безубыточности – это та величина объема продаж (в количественном или денежном выражении) при которой предприятие работает в ноль. При увеличении объема продаж относительно данной точки у предприятия появится прибыль, а при снижении – убыток.

Для чего она нужна

Данный показатель позволяет уже на этапе планирования понять следующее:

- Стоит ли осуществлять инвестиции при текущих ценах на продукцию, себестоимости и постоянных затратах

- На сколько надо нарастить объем продаж не изменяя цены, себестоимость продукции и постоянные расходы, чтобы не нести убытки

- Сколько необходимо продать продукции, чтобы предприятие работало в плюс, если изменится один или несколько из показателей: цена продукции, себестоимость продукции, постоянные расходы управления или производства.

Формула расчета

Точка безубыточности в натуральном выражении (штуки, тонны, литры и т.д.) рассчитывается по формуле :

BEP (нат.) = FС / (P – AVC), где

- BEP (break-evenpoint) – точка безубыточности

- FC (Fixed costs) – постоянные расходы

- AVC (average variable cost) – средние переменные расходы

Сразу отметим, что (P – AVC) – это в зависимости от бизнеса либо маржинальная прибыль (если это производство), либо наценка на товар (если расчет делается по магазину либо оптовой торговле).

Если мы хотим найти точку безубыточности в денежном выражении, то есть два варианта расчета:

- Найти точку безубыточности в натуральном выражении и умножить ее на цену товара

BEP (ден.) = P * BEP (нат.) - Умножить на цену всю формулу расчета точки безубыточности. В итоге получится следующая формула:

BEP (ден.) = P*FC / (P – AVC)

Пример расчета для магазина

В качестве примера возьмем упрощенную ситуацию. В магазине продается один продукт – хлеб по цене 20 руб./штуку. Магазин приобретает данный хлеб на заводе по цене 15 руб./штуку. Постоянные расходы магазина:

- Зарплата продавца – 20 000 руб. + социальные отчисления (34,2%)

- Аренда помещения – 30 000 руб.

- Коммунальные расходы – 5 000 руб.

В нашем примере P = 20 руб., AVC = 15 руб., FC = 20 000*1.342 + 30 000 + 5 000 = 61 840 руб.

Подставляя эти цифры в формулу получим следующую величину точки безубыточности в натуральном выражении:

BEP (нат.) = 61 840 / (20 – 15) = 12 368 шт.

Если мы хотим найти точку безу3быточности в денежном выражении, то мы просто полученный объем умножаем на цену продукта:

BEP (ден.) = 12 368 * 20 = 247 360 руб.

Пример расчета для производственного предприятия

Для большей наглядности рассчитаем точку безубыточности на условном хлебокомбинате, который поставляет хлеб в торговые точки города.

- Цена хлеба – 15 руб.

- Себестоимость продукции на 1 штуку: мука – 7 руб., вода – 3 руб., упаковка – 1 руб.

- Общецеховые расходы: зарплата – 50 000 руб. + отчисления (34,2%), амортизация – 30 000 руб., ремонт оборудования и помещений – 40 000 руб.

Таким образом, мы получаем следующие значения показателей:

- P = 15 руб.

- AVC = 7 + 3 + 1 = 11 руб.

- FC = 50 000 * 1.342 + 30 000 + 40 000 = 137 100

Точка безубыточности в натуральном выражении будет равна :

BEP (нат.) = FС / (P – AVC) = 137 100 / (15 – 11) = 34 275 штук,

в денежном выражении:

BEP (ден.) = P * BEP (нат.) = 15 * 34 275 = 514 125 руб.

Нюансы расчета

- К сожалению, приведенная выше формула расчета точки безубыточности очень хорошо работает для предприятия, где производится или продается только одно наименование продукции. Если ваше предприятие выпускает несколько наименований продуктов, то в качестве цены на продукт и себестоимости необходимо использовать средневзвешенную цену по всем продуктам и средневзвешенную себестоимость по всем продуктам.

Таким образом, если у нас, например, имеется два продукта (батон и буханка) и их цены, себестоимость и доля в объеме реализации следующие:

| Наименование | цена | себестоимость | Доля в продажах |

| Буханка | 20,00 | 15,00 | 70% |

| Батон | 25,00 | 20,00 | 30% |

| Среднее | 21,50 | 16,5 | 100% |

по ним необходимо высчитать средневзвешенную цену и себестоимость и использовать ее для расчета точки безубыточности.

- К средним переменным расходам необходимо относить все расходы, которые линейно зависят от объема производства. Так, например, если у вас заработная плата производственных рабочих прямо зависит от объемов производства (например, 5 руб./шт или 5% от выручки), то необходимо высчитывать данную стоимость на единицу продукции и плюсовать ее в AVC. Кроме этого, не забывайте, что налоги на эту заработную плату также необходимо учитывать как переменные расходы.

Например, хлебокомбинат производит хлеб и реализует его по цене 20 руб./кг, а переменные затраты на одну буханку следующие: 5 руб. на муку, 3 руб. на воду, 1 руб. на упаковку, 5% от выручки на заработную плату.

В данном случае нам необходимо пересчитать заработную плату и налоги на нее также на одну буханку следующим образом:

ФОТ = 20 * 0,05 * 1,342 = 1,342 руб./буханку, где 20 – цена продукта, 0,05 – 5% от выручки оплата работнику, 1,342 – мы увеличиваем заработную плату на величину социальных отчислений.

Визуальное отображение расчета в Excel

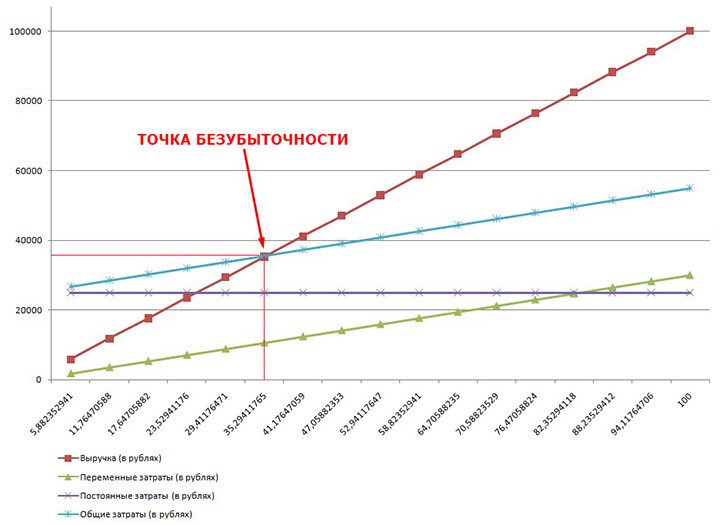

На примере расчета точки безубыточности хлебного магазина, который мы рассчитывали ранее, построим график расчета и рассчитаем тот же параметр с помощью средств Excel. Вот как это будет выглядеть:

На рисунке видно, что мы сделали расчет точки безубыточности с помощью четырех клеток. Нижняя же таблица расчета прибыли по магазину показывает, что он выходит из убытков только когда объем продаж становится равным 13 000 штук (что больше расчетного 12 368).

Формулы, которыми мы пользовались при расчете показателя, вы можете посмотреть на следующем рисунке:

А график ниже показывает логику расчета показателя. Чтобы выйти в прибыль, наша выручка (синяя линия на графике) должна быть больше, чем постоянные (темно-голубая заливка) и переменные расходы (светло-голубая заливка) вместе взятые. Точка пересечения этих двух графиков – равна точке безубыточности.

Примеры расчета по видам бизнеса

Для того, чтобы увидеть как была рассчитана точка безубыточности по интересующему вас бизнесу, вы можете найти на соответствующий данному направлению бизнес-план и открыть расчеты:

Как рассчитать точку безубыточности: учимся на примерах

Вопросы, рассмотренные в материале:

- Почему важно уметь рассчитывать точку безубыточности?

- Какие данные потребуются, чтобы рассчитать точку безубыточности?

- Как рассчитать точку безубыточности по разным показателям?

Каждого начинающего бизнесмена, в первую очередь, интересует вопрос о том, как заработать и остаться в плюсе. Любая предпринимательская деятельность влечет за собой затраты на изготовление, сбыт продукта. Данные суммы необходимо отнять от общей выручки, получив положительный или отрицательный результат, тогда следует говорить о прибыли или убытках. Обеспечить нормальную работу фирмы можно, представляя границу между выручкой и прибылью, иными словами, точку безубыточности. Далее мы объясним, как рассчитать точку безубыточности.

Почему важно рассчитывать точку безубыточности

Точкой безубыточности (англ. «break-even point» – точка критического объема) считается объем производства, при котором доходы лишь перекрывают совокупные затраты на изготовление товара.

Иначе говоря, речь идет о минимальной сумме выручки либо о количестве произведенного, реализованного товара, способном компенсировать издержки. Сразу скажем, что рассматриваемое нами понятие также может обозначаться как «порог рентабельности», «критический объем производства».

Как только предприятию удалось достигнуть порога рентабельности, оно не убыточно, но пока не получает прибыли. Итоговый результат работы равен нулю, а любая последующая проданная единица товара составляет прибыль.

Для чего нужна точка безубыточности, допустим, услуги? И как ее рассчитать? Она позволяет производить оценку актуального финансового положения фирмы, а также важна в деле экономического планирования. Благодаря данному показателю удается:

- понять целесообразность увеличения объемов производства, дилерской сети, начала работы с новыми технологиями и видами продукции;

- оценить платежеспособность и финансовую стабильность, а эти показатели необходимы собственникам, инвесторам и кредиторам;

- отследить динамику изменений, чтобы выявить узкие места в процессе производства;

- рассчитать и спланировать план продаж;

- рассчитать величину выручки или число продаваемых единиц товара, которые позволят не уйти в убыток;

- оценить, каким образом изменение цены, издержек, объемов продаж влияет на выручку компании.

Какие данные потребуются, чтобы рассчитать точку безубыточности

Грамотно рассчитать точку безубыточности производства не получится без четкого понимания отличия постоянных затрат от переменных. Кроме того, необходимы такие показатели, как:

- стоимость единицы товара/услуги (Р);

- объем выпущенной, проданной (в классической модели расчета) продукции в единицах (Q);

- выручка от реализованного товара (В), но отметим, без этого показателя можно обойтись при расчетах в натуральном выражении.

Постоянные затраты (Зпост) представляют собой издержки производства, не имеющие отношения к объемам товара. Их основная характеристика – неизменность в течение длительного промежутка времени. Прежде чем отвечать на вопрос о точке безубыточности, например, ресторана, и том, как ее рассчитать, нужно понимать, что в число постоянных затрат входят:

- зарплата, страховые взносы инженерно-технических работников и административного персонала;

- аренда зданий, сооружений;

- отчисления в налоговые службы;

- амортизационные отчисления;

- платежи по кредитам, лизингу, прочим обязательствам.

Переменные затраты (Зпер)– это издержки, которые изменяются из-за увеличения или падения выпускаемых объемов товаров либо оказанных услуг. Значение показателя варьируется в широких пределах, при этом на нем сразу отражаются любые изменения в деятельности компании.

- цены на сырье, запчасти, полуфабрикаты;

- зарплата, страховые отчисления основных производственных рабочих, персонала, работающего по сдельной оплате труда;

- электроэнергия, горюче-смазочные материалы (ГСМ), топливо;

- расходы на транспорт.

Все затраты условно делятся на постоянные и переменные – такой принцип используется в классической модели, позволяющей рассчитать точку безубыточности и порог безубыточности. Нередко специфика работы хозяйствующих субъектов требует более детального разделения расходов на виды по экономическому смыслу.

Так, могут выделяться дополнительные издержки производства:

- Условно-постоянные. Так, аренда склада относится к постоянным затратам, а хранение и перемещение складских запасов считается переменной составляющей.

- Условно-переменные. К примеру, плата за амортизацию основного оборудования – это постоянная величина, а расходы на плановые и текущие ремонты являются переменным показателем.

Важно понимать, что на разных предприятиях системы учета затрат отличаются, это могут быть стандарт-костинг, директ-костинг, вэрибл-костинг, пр. Также иногда необходимо выделять из переменных затрат индивидуальные для каждого товара, разделять постоянные затраты на фиксированные и отдельные на каждый продукт компании, пр.

Как рассчитать точку безубыточности по разным показателям

Как рассчитать точку безубыточности предприятия? Для этого необходимо использовать данные затратных счетов производства, выделив из них постоянные и переменные. Повторим: к постоянным относят расходы, чей размер сохраняется неизменным на протяжение долгого времени и зависит от перемен в объемах выпуска и продаж товара. Сюда могут входить:

- амортизация станков и оборудования;

- зарплата административного персонала, начисленные на нее социальные отчисления;

- арендные, коммунальные и иные платежи.

- расходы на закупку сырья и материалов, необходимых для производства;

- оплата топливных, энергетических ресурсов, обеспечивающих работу предприятия;

- зарплата рабочих цеха (с отчислениями), пр.

Причины для изменения постоянных затрат могут быть разными, например, снижение/увеличение производственных мощностей, рост тарифов на энергоносители, изменение стоимости аренды помещений, закупка/поломка техники, инфляция и ряд прочих факторов. А переменные расходы связаны с выпуском и продажей определенных объемов продукции.

Как рассчитать точку безубыточности по формуле

Точка безубыточности бывает в натуральном выражении и в стоимостном, как ее рассчитать? Для вычисления этого показателя в единицах понадобятся:

- постоянные затраты на полный объем (Зпост);

- стоимость единицы товара (Цед);

- переменные расходы на выпуск одной единицы товара (Зпер/ед).

Как рассчитать точку безубыточности в единицах? Для этого используется формула: BEPед = Зпост / (Цед – Зпер/ед), благодаря которой можно узнать количество продаваемых единиц товара, необходимое для выхода на нулевую прибыль.

Для аналогичного расчета в денежном эквиваленте потребуются:

- постоянные затраты на полный объем (Зпост);

- выручка (В);

- цена единицы продукта (Цед);

- переменные расходы на полный объем (Зпер), единицу товара (Зпер/ед).

В первую очередь требуется рассчитать маржинальный доход (Дм) – разницу между выручкой и переменными расходами. Его вычисляют по формуле: Дм = В – Зпер

На следующем шаге рассчитайте долю маржинального дохода в общем объеме выручки Кдм = Дм / В. Этот показатель потребуется, чтобы рассчитать точку безубыточности в денежном выражении: ВЕРден = Зпост / Кдм

При оценке новых направлений бизнеса просчитать маржинальный доход на весь объем продаж не всегда возможно. Если вы столкнулись с подобной ситуацией, используйте значения цены и переменных затрат на единицу продукта и примените формулу маржинального дохода на единицу:

Дм/ед= Ц – Зпер/ед, где Дм/ед – маржинальный доход на единицу.

Этот показатель также используется, чтобы рассчитать коэффициент, при этом нужно сопоставить его величину с ценой продукта, так как она является выручкой от продажи единицы товара:

Кдм= Дм/ед/ Цед. В результате получают то же значение коэффициента, что и при расчете для всего объема продаж.

Итак, в стоимостном эквиваленте порог рентабельности вычисляется по формуле:

Название «порог рентабельности» очень точное, ведь преодолевая этот порог или сумму, покрывающую вложенные затраты, работа компании начинает приносить прибыль.

Обсудим, как рассчитать точку безубыточности на примерах компаний с разными видами деятельности.

Как рассчитать точку безубыточности: наглядные примеры

Чтобы наши примеры были более наглядными, представим, как рассчитать порог рентабельности для предприятия и магазина.

Топ-3 статей, которые будут полезны каждому руководителю:

- Для промышленного предприятия.

Представим, что предприятие производит товары одного вида, причем себестоимость единицы продукции составляет 50 000 рублей, а рыночная цена – 100 000 рублей. Размер постоянных издержек равен 200 000 рублей. Как рассчитать точку безубыточности в бизнес-плане и узнать необходимый для этого показателя минимальный объем выпускаемого товара? Иными словами, мы должны рассчитать BEP в натуральном выражении, для этого используем уже знакомую нам формулу:

BEP (в натуральном выражении) = 200 000 / (100 000 – 50 000) = 40 (единиц продукции)

Вывод: при выпуске 40 единиц продукции предприятие достигает порога рентабельности, а превышение этого показателя приведет к получению прибыли.

Теперь рассмотрим, как рассчитать точку безубыточности продуктового магазина. Его постоянные затраты (в рублях) представлены следующим образом:

- аренда площади – 80 000 рублей;

- оплата труда менеджеров – 60 000 рублей;

- страховые взносы – 18 000 рублей;

- коммунальные платежи – 10 000 рублей.

Итого: 168 000 (рублей).

Кроме того, нам известны переменные затраты:

- оплата энергии – 5000 рублей;

- расходы на сырье – 10 000 рублей.

Итого: 15 000 (рублей).

Допустим, что сумма выручки составляет 800 000 рублей. Определим BEP в стоимостном выражении. Для начала рассчитаем маржинальную прибыль. Для этого вычтем из выручки переменные затраты и получим 800 000 – 15 000 = 785 000. Тогда КМД составит 785 000 / 800 000 = 0,98.

Тогда точка безубыточности будет равна постоянным затратам, поделенным на полученный коэффициент, или 168 000/0,98 =171 429 рублей.

Вывод. Чтобы превысить порог рентабельности, магазину необходимо продать товары на 171 429 рублей. При выходе за границы этой суммы, можно будет говорить о получении чистой прибыли. Найти порог рентабельности можно при помощи графического метода расчета. Для этого на графике отображают постоянные, переменные и общие затраты. Графически точка безубыточности соответствует точке пересечения кривых валовой выручки и общих затрат.

Разберем этот принцип на примере с такими условиями (в рублях):

- размер выручки – 100 000 рублей;

- выпуск продукции – 100 (штук);

- постоянные затраты – 25 000 рублей;

- переменные затраты – 30 000 рублей.

Отобразив эти сведения на графике, можно прийти к такому выводу: предприятие перестанет приносить убытки, если его доходы составят 35 700 рублей. Если предприятие продаст 35 единиц товара, оно сможет получить прибыль.

Как рассчитать точку безубыточности в Excel

«Microsoft Office Excel» очень удобен, чтобы рассчитать порог рентабельности, поскольку данная программа позволяет установить все требуемые формулы, построить таблицу.

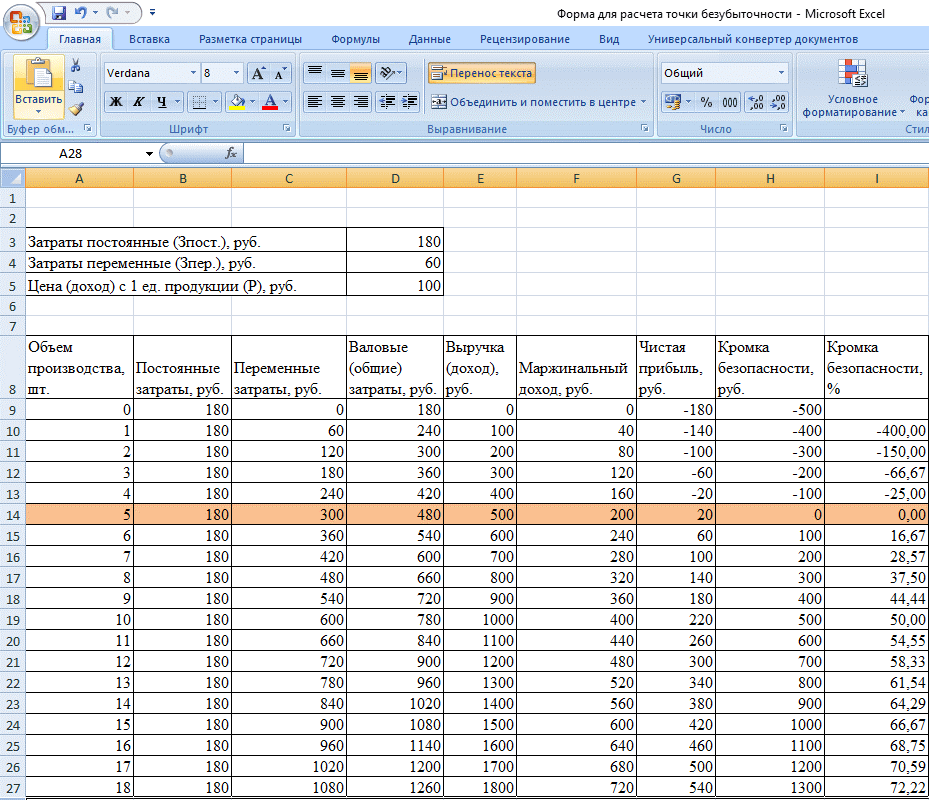

Как рассчитать точку безубыточности в «Excel»? Начните с того, что введите все затраты и цены. Допустим, постоянные затраты составляют 180 руб., переменные – 60 руб., цена единица товара стоит 100 руб.

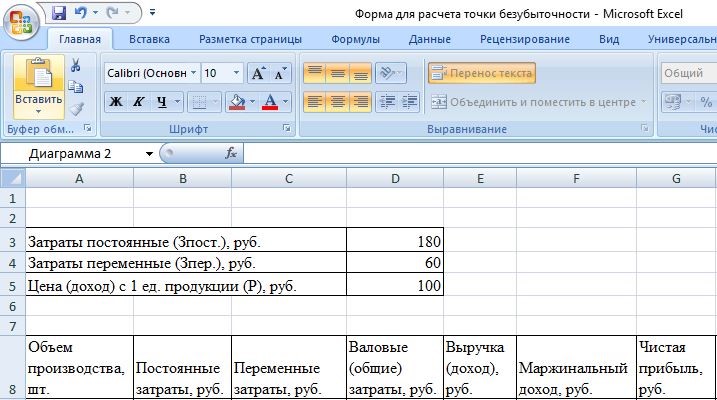

Опираясь на эти данные и объемы производства, нужно составить таблицу, по которой можно отследить изменение чистой прибыли (убытка) – это позволяет рассчитать точку безубыточности деятельности, например, склада.

В столбцах будут представлены такие значения:

- объем производства – данные вносим вручную, возьмем интервал 0–20 штук;

- постоянные затраты =$D$3;

- переменные затраты =А9*$D$4;

- валовые (общие) затраты =В9+С9;

- выручка (доход) =А9*$D$5;

- маржинальный доход = Е9-С9;

- чистая прибыль (убыток) = Е9-С9-В9.

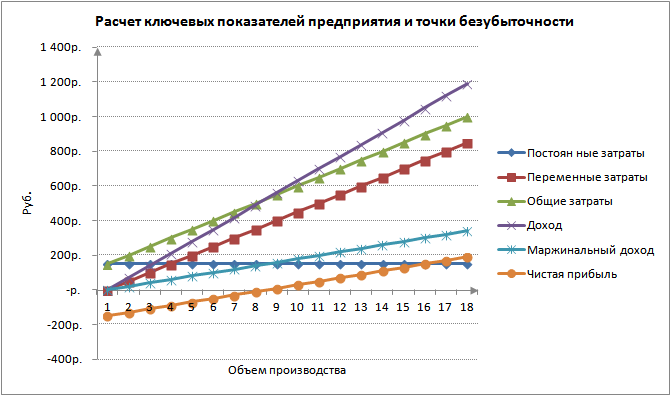

Данные формулы в ячейках проводим по всему столбику. Как только заполнены значения по объему производства, таблица выглядит таким образом:

По таблице понятно, что с пятой единицей продукции чистая прибыль вышла на положительное значение, а до этого выручка не могла перекрыть совокупные (общие) издержки производства. Прибыль составляет 20 руб., то есть формально данный показатель нельзя назвать верной точкой безубыточности. Чтобы получить точное значение объема при нулевой прибыли, необходима такая формула:

То есть с математической точки зрения точка безубыточности достигается при производстве 4,5 единиц товара. Но поскольку произвести и продать 4,5 шт. товара невозможно, показатель округляется до пяти, тогда точка безубыточности достигается, если удалось заработать 480 руб.

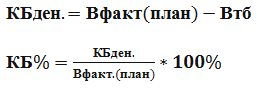

Добавим в таблицу столбцы для расчета кромки безопасности, то есть «запаса прочности» и «маржи безопасности» в денежном выражении и в процентах (КБден. и КБ%). Этот показатель отражает снижение выручки или объема производства до точки безубыточности. Показывает, как рассчитать в «Excel», каков у предприятия еще запас до перехода на критический объем.

Рассчитывается по формулам:

- Вфакт. (план) – выручка фактическая/планируемая;

- Втб – выручка в точке безубыточности.

В нашем примере учитывается значение фактической выручки. При планировании объема продаж и прибыли, используют значение плановой выручки – оно позволяет узнать необходимый запас прочности. В таблице эти столбцы рассчитываются по такой схеме:

- кромка безопасности в руб. = E9-$E$14;

- кромка безопасности в % = H10/E10*100 (расчет ведется с производства 1 шт., поскольку нельзя делить на ноль).

Безопасным считается значение кромки безопасности, превышающее 30 %. В нашем примере для стабильного финансового положения компании необходимо производить и продавать не менее 8 единиц товара. Сразу скажем, что этот же принцип действия может использоваться для ответа на вопрос о точке безубыточности в строительстве. Как ее рассчитать?

Итоговая таблица примет вид:

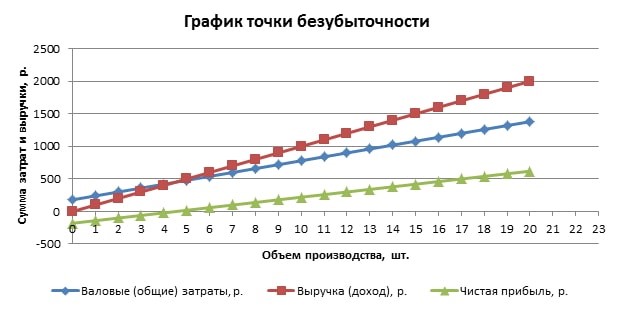

Для большей наглядности отобразим показатели на графике. Для этого выбираем: Вставка/Точечная диаграмма. В диапазон данных включаем валовые затраты, выручку, чистую прибыль. По горизонтальной оси – объем производства в единицах, его выбирают из значений первого столбца, а по вертикальной – суммы затрат и выручки. В итоге перед нами три наклонных линии.

Как рассчитать точку безубыточности проекта по этому графику? Она находится на пересечении выручки и валовых затрат и соответствует значению чистой прибыли 0 (в нашем примере 20 руб. при количестве продукции 5 шт.) по горизонтали и минимально необходимой выручке для покрытия общих затрат по вертикали.

Можно составить более подробный график, в который будут входить также постоянные, переменные затраты и маржинальный доход. Для этого указанные ряды последовательно добавляют в диапазон данных.

Статья 779. Договор возмездного оказания услуг

1. По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

2. Правила настоящей главы применяются к договорам оказания услуг связи, медицинских, ветеринарных, аудиторских, консультационных, информационных услуг, услуг по обучению, туристическому обслуживанию и иных, за исключением услуг, оказываемых по договорам, предусмотренным главами 37, 38, 40, 41, 44, 45, 46, 47, 49, 51, 53 настоящего Кодекса.

Комментарий к ст. 779 ГК РФ

1. Пункт 1 коммент. ст. формулирует легальное определение договора возмездного оказания услуг. Необходимость выделения и специального регулирования данной договорной конструкции обусловлена особенностями услуги как самостоятельного объекта гражданских прав (см. ст. 128 ГК). Ключевым признаком услуги является отсутствие овеществленного (материального) результата. Будучи деятельностью (действием) исполнителя, услуга неотделима от источника, от которого исходит, составляя с ним единое целое. Ее ценность состоит в самой деятельности (действиях) исполнителя. Отсутствие результата, отделимого от самой услуги, не означает, что действия исполнителя не способны вообще приводить к какому-либо результату. Полезный эффект услуги может присутствовать, но он не имеет овеществленного воплощения. Оказываемая исполнителем услуга потребляется заказчиком немедленно в процессе самого ее оказания (свойство синхронности оказания и получения услуги). Оказание услуги исполнителем и ее получение заказчиком происходят одновременно. Заказчик не может потребить услугу до ее оказания, равно как исполнитель не может “накапливать” услуги (свойство несохраняемости услуги) (подробнее см.: Степанов Д.И. Услуги как объект гражданских прав. М., 2005. С. 182 – 184).

2. Договор возмездного оказания услуг является консенсуальным, взаимным (синаллагматическим), возмездным. Договор, по которому исполнитель, осуществляющий соответствующую предпринимательскую деятельность, оказывает гражданину-заказчику услугу, предназначенную для удовлетворения личных (бытовых) потребностей последнего, является публичным (см. ст. 730, 783 ГК и коммент. к ним). Публичным также назван договор на оказание услуг по передаче электрической энергии (п. 2 ст. 26 Закона об электроэнергетике).

3. Сторонами договора возмездного оказания услуг являются исполнитель (услугодатель) и заказчик (услугополучатель). Коммент. ст. не содержит каких-либо требований к субъектному составу. Следовательно, по общему правилу в качестве сторон могут выступать любые субъекты (физические и юридические лица, публично-правовые образования) с учетом объема и характера их право- и дееспособности. Вместе с тем применительно к отдельным разновидностям данного договора законодатель устанавливает специальные требования, касающиеся прежде всего фигуры исполнителя (см., например, ст. 17 Закона о лицензировании, ст. 3, 4 Закона об аудиторской деятельности, ст. 4, 15.1, 24 Закона об оценочной деятельности).

4. Предметом договора является услуга, оказываемая исполнителем. Условие о предмете имеет характер существенного. Оно считается согласованным, если в договоре перечислены определенные действия, которые обязан совершить исполнитель, либо указана определенная деятельность, которую он обязан осуществить. Применительно к последнему случаю круг возможных действий исполнителя может быть непосредственно указан в договоре или определен на основании предшествующих заключению договора переговоров и переписки, практики, установившейся во взаимных отношениях сторон, обычаев делового оборота, последующего поведения сторон и т.п. (см. п. 1 письма ВАС N 48).

5. Поскольку услуга не охватывает своим содержанием достижение результата, риск его недостижения не возлагается на исполнителя. Последний имеет право требовать оплаты за надлежащее совершение действий (надлежащее осуществление деятельности), вне зависимости от достижения их полезного эффекта. Учитывая это, законодатель моделирует обязательства по оказанию услуг как обязательства “максимального приложения усилий”. Однако применительно к отдельным видам услуг законодатель конструирует обязательства по их оказанию по модели “обязательства достижения результата”, по сути перераспределяя риск недостижения полезного эффекта подобных услуг (см., например, п. 1 ст. 785, п. 1 – 3 ст. 796 ГК; п. 1 ст. 886, п. 3 ст. 896 ГК; ст. 34 ФЗ от 17 июля 1999 г. N 176-ФЗ “О почтовой связи” (СЗ РФ. 1999. N 29)).

С учетом конституционно-правового толкования, содержащегося в Постановлении КС от 23 января 2007 г. N 1-П “О проверке конституционности положений пункта 1 статьи 779 и пункта 1 статьи 781 Гражданского кодекса Российской Федерации” (СЗ РФ. 2007. N 6. Ст. 828), следует признать, что в отсутствие особого нормативного предписания стороны договора не вправе по своему усмотрению перераспределить риск недостижения полезного эффекта действий исполнителя. Заключение договора возмездного оказания услуг по модели “обязательства достижения результата” в случаях, не предусмотренных законом, недопустимо. Включение в договор условия об обязанности достижения результата (например, излечение пациента, выигрыш судебного процесса и т.п.) либо указание на выплату вознаграждения в зависимости от наступления подобных обстоятельств должно признаваться ничтожным (см. п. 2 письма ВАС N 48).

6. В силу специфики услуги ее полезный эффект зависит не только от качества деятельности исполнителя, но и от других факторов, которые находятся вне сферы его контроля (например, при оказании медицинской услуги – от индивидуальных особенностей организма пациента). Поэтому качество оказываемых услуг должно оцениваться по самим действиям (деятельности), совершаемым исполнителем. Соответственно, недостижение полезного эффекта услуги не является доказательством допущенных исполнителем нарушений. Поэтому исполнитель может нести ответственность только за ненадлежащее оказание самих услуг, а не за то, что полезный эффект такой услуги не наступил. Условие договора, возлагающее на исполнителя негативные имущественные последствия ненаступления желаемого для заказчика результата (например, в виде возмещения убытков, уплаты неустойки, потери права на часть вознаграждения и т.п.), ничтожно.

7. Срок исполнения договора (оказания услуги) устанавливается по соглашению сторон, а при отсутствии такого соглашения определяется по правилам п. 2 ст. 314 ГК. Однако зачастую специфика оказываемой услуги придает условию о сроке характер существенного (например, в договорах на оказание услуг по проведению концертно-зрелищных мероприятий, на оказание образовательных услуг, так называемых абонементных и других длительных услуг). В подобных ситуациях отсутствие согласованного срока оказания услуги делает договор незаключенным.

8. Нормы гл. 39 ГК носят универсальный характер и применяются к регулированию договоров по оказанию услуг любых видов. Однако в первую очередь эти положения рассчитаны на такие виды услуг, которые не получили в ГК самостоятельного закрепления в качестве отдельных договорных конструкций (их примерный перечень содержится в п. 2 коммент. ст.).

Услуги, составляющие предмет самостоятельных поименованных договоров, – перевозки, транспортной экспедиции, банковского счета, хранения, страхования, поручения, комиссии, агентирования, доверительного управления имуществом – напротив, исключены из сферы действия гл. 39 ГК (п. 2 коммент. ст.). Несмотря на то что все указанные договоры порождают обязательства, направленные на предоставление услуг, характер этих услуг, сфера их оказания и иные особенности, характеризующие возникающие отношения, требуют самостоятельного урегулирования.

9. Существование общих, универсальных правил гл. 39 ГК не исключает особой регламентации отдельных видов услуг. Так, услуги связи регулируются Законом о связи, а услуги по туристскому обслуживанию – Законом об основах туристской деятельности. При этом в силу п. 2 ст. 3 ГК нормы гл. 39 ГК обладают приоритетом по отношению к специальному законодательству.

В случае, когда в качестве заказчика выступает гражданин, заказывающий у исполнителя-предпринимателя услуги для своих личных (бытовых) нужд, к отношениям сторон применяется также Закон о защите прав потребителей, а также изданные в его развитие многочисленные правила оказания услуг.

О соотношении положений гл. 39 ГК и законодательства о защите прав потребителей см. ст. 9 Вводного закона, п. 2 Постановления ВС N 7.

10. Рассматриваемый договор конструируется законодателем как сугубо возмездный. К отношениям по безвозмездному оказанию услуг (например, диагностическим консультациям косметических компаний и медицинских учреждений в ходе рекламных акций, образовательным услугам (демо-урокам), услугам по организации досуга детей (детским комнатам) при крупных торговых центрах, услугам культурно-развлекательных учреждений для детей и т.п.) положения гл. 39 ГК применяются по аналогии (подробнее см.: Гражданское право: Учеб.: В 3 т. Т. 2 / Под ред. А.П. Сергеева. М., 2009. С. 501 – 503 (автор главы – А.А. Павлов); Романец Ю.В. Система договоров в гражданском праве России. М., 2001. С. 405).

Судебная практика по статье 779 ГК РФ

Отказывая в удовлетворении первоначального иска и удовлетворяя в части встречный иск, суды руководствовались статьями 159, 309, 310, 314, 432, 434, 450, 450.1, 453, 723, 779, 781, 782, 1102 Гражданского кодекса Российской Федерации и исходили из того, что обществом (исполнитель) факт оказания спорных услуг не доказан, оснований для удержания обществом аванса после расторжения договора компанией (заказчик) в одностороннем порядке и при отсутствии доказательств его отработки не имеется.

Принимая обжалуемые судебные акты, суды первой и апелляционной инстанций, руководствуясь положениями статей 309, 310, 329, 330, 331, 702, 720, 723, 753, 779, 781, 783 Гражданского кодекса Российской Федерации, Федеральным законом от 05.04.2013 N 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”, исходили из того, что ответчик, подписав акты сдачи-приемки услуг по 2-4 этапам контракта, подтвердил, что выявленные недостатки не являются существенными, и не влияют на работу портала в целом, фактическое качество оказанных услуг соответствует требованиям контракта, требуемый функционал реализован в соответствии с техническим заданием. В актах отсутствуют ссылки на то, что обнаруженные недостатки исключают возможность использования результата работ и не могут быть устранены исполнителем. Из приложения N 1 к акту заседания рабочей группы усматривается, что замечания ответчика не связаны с ошибками в работе портала, а направлены на изменение отдельных элементов визуализации, что не препятствует использованию портала. Указанные ответчиком недостатки в работе портала в соответствии с условиями, согласованными сторонами в разделе 6 контракта и разделе 7 технического задания, являются гарантийными и подлежат устранению в гарантийный период (12 месяцев с даты сдачи- приемки результатов выполненных работ).

Иск удовлетворен исходя из обстоятельств исполнения договоров и применения статей 309, 310, 779 и 781 Гражданского кодекса Российской Федерации и Федерального закона от 07.07.2003 N 126-ФЗ “О связи”.

Руководствуясь статьями 291.6, 291.8 Арбитражного процессуального кодекса Российской Федерации, судья Верховного Суда Российской Федерации

Принимая обжалуемые судебные акты, суды, руководствуясь положениями статей 720, 753, 779, 781, 783 Гражданского кодекса Российской Федерации, исследовав и оценив в порядке статьи 71 АПК РФ представленные в дело доказательства, установив, что услуги не были оказаны в полном объеме по причине неявки на обучение пенсионеров в определенном в контракте количестве, пришли к выводу об удовлетворении исковых требований с учетом фактически оказанных услуг.

Удовлетворяя исковые требования, суд первой инстанции руководствовался статьями 210, 249, 294, 309, 310, 421, 779, 781 ГК РФ, статьями 36, 39, 153, 155, 158, 161 Жилищного кодекса Российской Федерации и исходил из того, что представленные в материалы дела доказательства подтверждают приемку предприятием оказанных обществом услуг по эксплуатации и техническому обслуживанию всех принадлежащих предприятию машино-мест, факт оказания обществом услуг по эксплуатации и техническому обслуживанию гаражного комплекса в заявленный в иске период является доказанным, обществом исполнены обязательства по оказанию услуг эксплуатации и техническому обслуживанию гаражного комплекса, а также подтверждено выполнение агентских функций в целях оказания услуг паркования.

Удовлетворяя исковые требования, суд первой инстанции руководствовался статьями 210, 249, 294, 309, 310, 421, 779, 781 ГК РФ, статьями 36, 39, 153, 155, 158, 161 Жилищного кодекса Российской Федерации и исходил из того, что представленные в материалы доказательства подтверждают приемку предприятием оказанных обществом услуг по эксплуатации и техническому обслуживанию всех принадлежащих предприятию машино-мест, факт оказания обществом услуг по эксплуатации и техническому обслуживанию гаражного комплекса в заявленный в иске период является доказанным, обществом исполнены обязательства по оказанию услуг эксплуатации и техническому обслуживанию гаражного комплекса, а также выполнение агентских функций в целях оказания услуг паркования.

Частично удовлетворяя иск, суды руководствовались статьями 395, 424, 779, 781 Гражданского кодекса Российской Федерации, Федеральным законом от 27.07.2010 N 190-ФЗ “О теплоснабжении”, Федеральным законом от 07.12.2011 N 416-ФЗ “О водоснабжении и водоотведении” и, исследовав и оценив представленные в материалы дела доказательства в порядке статьи 71 Арбитражного процессуального кодекса Российской Федерации, пришли к выводу о том, что в установленном для ответчика тарифе учтены затраты истца на транспортировку горячей воды абонентам ответчика.

Удовлетворяя исковые требования, суд первой инстанции руководствовался статьями 210, 249, 294, 309, 310, 421, 779, 781 Гражданского кодекса Российской Федерации, статьями 36, 39, 153, 155, 158, 161 Жилищного кодекса Российской Федерации и исходил из того, что представленные в материалы доказательства подтверждают приемку предприятием оказанных обществом услуг по эксплуатации и техническому обслуживанию всех принадлежащих предприятию машино-мест, факт оказания обществом услуг по эксплуатации и техническому обслуживанию гаражного комплекса в заявленный в иске период является доказанным, обществом исполнены обязательства по оказанию услуг эксплуатации и техническому обслуживанию гаражного комплекса, а также выполнение агентских функций в целях оказания услуг паркования.

Удовлетворяя иск, суды руководствовались статьям 779, 781, 1102, 1103, 1109 Гражданского кодекса Российской Федерации и, исследовав и оценив представленные в материалы дела доказательства по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, пришли к выводу об отсутствии оснований у ответчика (исполнитель) удерживать оплату за истцу (заказчик) услуги в большем, против оказанного ответчиком объема этих услуг, размере.

Оценив представленные доказательства в их совокупности и взаимной связи по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации, установив указанные обстоятельства, свидетельствующие о нарушении принципалом условий агентского договора от 12.07.2017 N 108-АС, признав доказанным факт оказания услуг, связанных с организацией перевозок железнодорожным транспортом, и стоимость расходов за порожний пробег вагонов, руководствуясь положениями статей 330, 420, 421, 431 779, 1001, 1006, 1011 Гражданского кодекса Российской Федерации, суды пришли к выводу о наличии оснований для удовлетворения иска.

Суды первой и апелляционной инстанций, оценив по правилам статьи 71 Арбитражного процессуального кодекса Российской Федерации представленные в материалы дела доказательства, проанализировав условия заключенного сторонами договора от 25.05.2015 N 207989, руководствуясь статьями 309, 310, 329, 330, 779, 781 Гражданского кодекса Российской Федерации, установив факт ненадлежащего исполнения Учреждением условий договора в части своевременной оплаты оказанных Обществом услуг и, в отсутствие виновного нарушения ответчиком условий договора, повлекшего негативные последствия для истца, за наступление которых на ответчика может быть наложен штраф, пришли к выводу о наличии оснований для частичного удовлетворения заявленных Обществом требований с учетом произведенного перерасчета неустойки по периоду начисления и по ставке рефинансирования Банка России 7,25%.

Статья 779 ГК РФ. Договор возмездного оказания услуг (действующая редакция)

1. По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги.

2. Правила настоящей главы применяются к договорам оказания услуг связи, медицинских, ветеринарных, аудиторских, консультационных, информационных услуг, услуг по обучению, туристическому обслуживанию и иных, за исключением услуг, оказываемых по договорам, предусмотренным главами 37, 38, 40, 41, 44, 45, 46, 47, 49, 51, 53 настоящего Кодекса.

- URL

- HTML

- BB-код

- Текст

Комментарий к ст. 779 ГК РФ

1. Договор возмездного оказания услуг является двусторонним. Его субъектами являются:

– исполнитель – физическое или юридическое лицо, которое обязуется оказать услуги;

– заказчик – физическое или юридическое лицо, которое выдает исполнителю задание на оказание услуг.

Предмет договора возмездного оказания услуг – услуги, под которыми понимается совершение определенных неовеществленных благ в отношении лица, являющегося заказчиком этих услуг. Услуги могут выражаться в совершении определенных действий (например, парикмахерские услуги, косметологические услуги), а также в осуществлении определенной деятельности (представительство интересов в суде) в пользу заказчика.

Основанием для оказания услуг является задание заказчика, которое выражается в устной форме в виде поручения либо в виде отдельного пункта в договоре возмездного оказания услуг. Также заказчик обязуется оплатить оказанные им по его заданию услуги.

Таким образом, по своей юридической природе договор возмездного оказания услуг является:

– консенсуальным, так как из его содержания следует, что исполнитель только обязуется оказать услуги, но не непосредственно их оказывает;

– двусторонним – исполнитель и заказчик;

– возмездным, так как заказчик обязуется вносить плату.

Положения ГК РФ, касающиеся правового регулирования заключения и действия договора возмездного оказания услуг, применяются ко всем видам договоров возмездного оказания услуг, независимо от их предмета (юридические, туристические, консультационные и т.д.), за исключением отдельных видов договоров, правовое регулирование которых осуществляется исключительно в соответствии с отдельными положениями ГК РФ, поскольку эти положения содержат особые требования к предмету таких договоров возмездного оказания услуг, порядку их заключения, порядку реализации этих услуг, а также порядку разрешения разногласий, возникающих при реализации договоров возмездного оказания услуг.

2. Судебная практика:

– Постановление Конституционного Суда РФ от 23.01.2007 N 1-П;

– Определение Конституционного Суда РФ от 29.05.2014 N 1001-О;

– информационное письмо Президиума ВАС РФ от 29.09.1999 N 48;

– итоговая справка по обобщению судебной практики по спорам, связанным с договором возмездного оказания услуг (утв. Постановлением Президиума ФАС Западно-Сибирского округа от 02.11.2011 N 19);

– Постановление Арбитражного суда Северо-Кавказского округа от 17.10.2014 N Ф08-7774/14 по делу N А63-14108/2013;

– Постановление Арбитражного суда Северо-Кавказского округа от 17.10.2014 N Ф08-7128/14 по делу N А25-2045/2013;

– Постановление Арбитражного суда Московского округа от 17.10.2014 N Ф05-10592/14 по делу N А40-164041/2013;

– Постановление Арбитражного суда Московского округа от 17.10.2014 N Ф05-11783/14 по делу N А40-165330/2013;

– Постановление Пятнадцатого арбитражного апелляционного суда от 17.10.2014 N 15АП-16289/14;

– Постановление Девятого арбитражного апелляционного суда от 17.10.2014 N 09АП-42098/14;

– Постановление Девятого арбитражного апелляционного суда от 17.10.2014 N 09АП-40797/14;

– Постановление Пятого арбитражного апелляционного суда от 17.10.2014 N 05АП-11753/14;

– Постановление Двенадцатого арбитражного апелляционного суда от 17.10.2014 N 12АП-9168/14;

– решение Арбитражного суда Республики Хакасия от 22.06.2007 N А74-681/2007;

– Постановление ФАС Московского округа от 11.06.2014 N Ф05-5193/14 по делу N А40-67193/2013;

– Постановление Восьмого арбитражного апелляционного суда от 03.10.2011 N 08АП-6218/11;

– Постановление ФАС Западно-Сибирского округа от 24.03.2009 N Ф04-1287/2009(3147-А75-8);

– Постановление Девятого арбитражного апелляционного суда от 24.04.2012 N 09АП-7123/12;

– Постановление Девятого арбитражного апелляционного суда от 24.04.2012 N 09АП-7120/12;

– Постановление Восьмого арбитражного апелляционного суда от 26.10.2011 N 08АП-7436/11;

– Постановление Пятнадцатого арбитражного апелляционного суда от 24.03.2011 N 15АП-286/11.