Банкротство физлиц: мифы и реальность

Возможность обанкротиться у рядовых граждан России появилась с конца 2015 года, когда Федеральный закон «О банкротстве» пополнился главой «Банкротство гражданина», то есть государство стало признавать такую процедуру нормальной и законной.

Вместе с вступлением данной главы в силу появилась и масса околоюридических организаций, предлагающих свои недешевые медвежьи услуги в сфере банкротства граждан. Отличить их можно по следующим лозунгам: «Избавим вас от долгов», «Вернем вам спокойную жизнь», «Законно избавим от кредитов раз и навсегда», «Гарантируем банкротство физического лица», «Законным путем обеспечим списание Ваших долгов», «Договоримся с судебными приставами об отсрочке платежей», и иные аналогичные варианты.

И вообще, позиционируют банкротство как едва ли не счастливое событие в жизни гражданина. Если вы увидели любой подобный лозунг — можете сразу разворачиваться и уходить, вам эта фирма не подходит. Но в данной статье речь пойдет не о подобных фирмах, а совершенно о другом.

Итак, главное, что предлагают гражданам большинство околоюридических фирм — это:

— полное списание всех долгов;

— сбережение вашего имущества от взыскания.

Теперь же мы подошли к главному вопросу: почему нельзя верить ни одной фирме, гарантирующей полное избавление от долгов и сохранность вашего имущества.

Для этого стоит развенчать несколько мифов о банкротстве физического лица и рассказать о некоторых неблагоприятных последствиях банкротства, о которых умалчивают околоюридические организации.

Миф первый: банкротство физического лица гарантирует избавление от долгов

Если в процессе разбирательства выяснится, что в анкете банка при получении кредита вы указали недостоверный размер своей зарплаты, недостоверное место работы, и т.п., то вместо банкротства вам гарантируется уголовная ответственность по статье 159.1 УК РФ «Мошенничество в сфере кредитования», и, само собой разумеется, что освобождения от долгов вам уже не видать, а вместо этого вы рискуете отправиться в исправительную колонию или на исправительные работы.

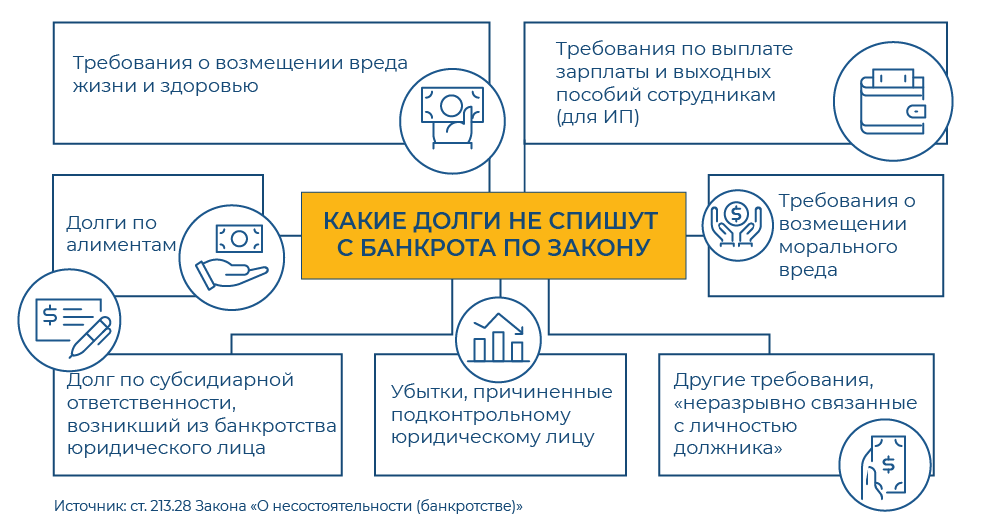

Кроме того, статья 213.28 Федерального закона о банкротстве указывает, что гражданин, признанный банкротом, освобождается далеко не от всех долгов.

В частности, не списываются долги:

— по возмещению вреда чужому здоровью или имуществу, а также по компенсации морального вреда;

— по текущим платежам, т.е. по тем, которые возникли в ходе процедуры банкротства, например, по оплате коммунальных услуг;

— по выплате заработной платы наемным работникам.

Не следует забывать и о том, что 24 марта 2016 года Арбитражный суд Новосибирской области вынес беспрецедентное решение по делу № А45-24580/2015 в отношении грузчика Валерия О., который был признан судом банкротом, но освобожден от долгов не был вообще. «С 15.11.20ХХ г. по настоящее время О. работает в ООО „А.“ в должности грузчика. Согласно справкам о доходах физического лица среднемесячный доход в 2013 г. за вычетом НДФЛ составил 17 805 рублей 43 копейки, в 2014 г. составил 21 485 рублей 05 копеек, по состоянию на 13.10.2015 г. по данным гражданина указанным в заявлении и финансового управляющего доход составил 21 623 рубля. Вместе с тем, ежемесячные платежи по кредитам составляли 23 616 рублей. Документальных доказательств, подтверждающих наличие иных источников дохода гражданина, в материалы дела не представлено. Из указанного следует, что О. принял на себя заведомо неисполнимые обязательства, что явно свидетельствует о его недобросовестном поведении в ущерб кредиторам.

Обращаясь с заявлением о признании банкротом, О. преследовал цель освобождения его от долгов. Объективных доказательств, позволяющих суду сделать иные выводы, в материалы дела не представлено. Довод должника о том, что исполнение кредитных обязательств прекращено из-за потери дополнительного заработка, судом не принимается во внимание, поскольку не подтверждается документально и не может являться основанием для освобождения от исполнения обязательств. Установленные выше обстоятельства свидетельствуют о наличии правовых оснований неприменения в отношении О. правил об освобождении от исполнения обязательств», — указал в своем определении арбитражный суд.

Таким образом, даже признав гражданина банкротом, суд может не освободить его от долгов, и основанием для этого может оказаться малейшая недобросовестность в поведении должника как до начала процедуры банкротства, так и в процессе ее проведения. Валерий О. был первым.

Подобные решения, когда банкротом должника признают, но от долгов не освобождают, выносятся арбитражными судами все чаще. И, наконец, мы забыли упомянуть о таком этапе, как реструктуризация ваших долгов. Именно о ней ставится вопрос в суде при начале процедуры банкротства. И может случиться так, что вместо освобождения вас от долгов арбитражный суд примет решение о том, что вы по всем долгам будете должны ежемесячно уплачивать определенную сумму.

Скрыть свои доходы при этом не удастся — за этим будет за ваши же деньги с ревностью бдить финансовый управляющий.

Миф второй: процедура банкротства обойдется недорого

— 300 рублей — госпошлина при подаче заявления в суд;

— 25000 рублей — вознагражление финансовому управляющему;

— около 20000 рублей — за публикацию сведений о банкротстве.

Реальность: ни один закон не обязывает финансового управляющего браться за любое дело о банкротстве.

Средняя рыночная стоимость услуг финансового управляющего за ведение процедуры банкротства физического лица составляет 200000 рублей.

Если финансовый управляющий увидит, что с реализации вашего имущества он ничего получить не сможет, или получит мизерную сумму, то он предложит вам заплатить ему эти 200000 рублей, естественно, неофициально.

Если не оплатите — он не возьмется за Вваше дело, а суд прекратит производство по делу о вашем банкротстве. «Наглость! Произвол! Беспредел! Самоуправство! Нарушение прав гражданина!», — закричите вы. Да, то так.

Мы имеем дело с наглостью и произволом финансовых управляющих, аппетиты которых реально законом никак не ограничены. Но чтобы оспорить такие положения закона в Конституционном суде (что, в принципе, реально), вам опять же понадобится юрист, который бесплатно работать не будет. Сам процесс также займет время, в течение которого вас будет донимать банкиры, коллекторы и иные кредиторы.

Кроме того, вам следует помнить, что финансовый управляющий вам не помощник! Вы за свои деньги наняли его для того, чтобы он нашел путь, как высосать из вас побольше денег для кредиторов и своих 7% вознаграждения.

Он примет все меры к тому, чтобы найти спрятанное, по его мнению, вами имущество, легализовать ваши дополнительные доходы. Он будет признавать недействительными совершенные вами за последние три года сделки. Иными словами — «доить» вас всеми возможными способами.

Вы не должны верить ни одному слову финансового управляющего. А чтобы он вас не «кинул», вам потребуется юрист, на услуги которого придется также потратиться.

Миф третий: банкротство обезопасит имущество должника

Все остальное финансовый управляющий имеет право продать, а деньги от продажи отдать кредиторам. Не стоит надеяться на то, что вы убережете имущество от взыскания, если продадите или подарите его до обращения в суд.

Финансовый управляющий через суд будет признавать сделку недействительной. Именно за это он получает свои деньги, причем от вас же.

И, наконец, так называемые околоюридические или псевдоюридические организации умалчивают о негативных последствиях банкротства, которых в реальности более, чем достаточно.

1. В течение трех лет вы не сможете участвовать в управлении юридическим лицом. Не сможете быть учредителем или директором фирмы, не сможете открыть своего дела.

2. В течение пяти лет вы не сможете умалчивать о факте своего банкротства при взятии кредитов.

Если же вы о нем умолчите, не укажете в анкете банка, то это будет достаточным основанием для уголовного преследования вас. Маловероятно, что банки согласятся дать вам кредит.

3. Данные о вашем банкротстве доступны во многих открытых источниках: на сайте арбитражного суда и в так называемом реестре банкротов. Любой желающий сможет получить информацию о вашем банкротстве за 2 — 3 минуты.

А это значит, например, что работодатель тысячу раз подумает, брать ли вас на работу. Да-да, я знаю, что отказав вам из-за банкротства, он будет не прав. Но вам придется долго, несколько месяцев, доказывать это в суде. За любые услуги вам также придется быть готовым внести 100% предоплату, поскольку доверять вам вряд ли будут.

4. Не факт, что вас перестанут беспокоить наглые коллекторы. Да, тем, что они будут вас беспокоить, они нарушат закон. Но когда закон останавливал коллекторов? Чтобы их остановить, вам придется сначала расшевелить правоохранительные органы: судебных приставов (именно им с 1 января 2017 года подконтрольны коллекторы) и полицию. Не исключено, что вам придется судиться, чтобы заставить их выполнить свою работу.

5. Если вам за долги отключили коммунальные услуги, ваше банкротство не является основанием для того, чтобы их вам снова подключили. Закон просто не обязывает коммунальщиков этого делать.

Они все равно будут требовать от вас оплаты всей задолженности, пока не оплатите — не подключат.

Итак, если вы решились на банкротство, то стоит подумать:

— нужна ли вам эта процедура, выгодна ли она вам;

— насколько негативными могут оказаться для вас последствия этой процедуры;

— сможете ли вы оплатить эту процедуру;

— насколько реальным является избавление вас от долгов по итогам процедуры;

— не окажется ли так, что вы впустую потратите свои деньги;

— можно ли доверять той фирме, в которую вы собираетесь обратиться.

И в заключение хочется напомнить, что банкротство — это крайняя мера, и не ко всем ситуациям подходящая и столь выгодная, как рекламируют не слишком добросовестные конторы.

Если сравнивать процедуры по урегулированию отношений с кредиторами с медицинскими процедурами, то досудебное и судебное урегулирование — это терапия, а банкротство — это ампутация больного органа, и оправдана она лишь в крайних случаях. Не стоит забывать о профилактике, нужно воздерживаться от необдуманных кредитов и стараться своевременно урегулировать все вопросы с возникшей задолженностью.

Банкротство физических лиц — судебная практика в 2022 году

- Общие положения банкротства физических лиц

- Порядок подачи заявления на банкротство в 2022 году

- Примеры из судебной практики

- Видео по банкротству физических лиц от Верховного Суда

Закон о банкротстве физических лиц, несмотря на 5-летний период действия, стал набирать популярность среди граждан совсем недавно – буквально в 2019 году. С ростом числа Арбитражных слушаний по делам о финансовой несостоятельности существенно обогатилась судебная практика дел о банкротстве физических лиц. К тому же Верховным судом РФ были разъяснены некоторые моменты проведения процедуры, издано постановление, принимаемое судами как руководство к действию.

Именно обзор судебной практики по банкротству физических лиц позволит гражданам лучше сориентироваться в проведении этой процедуры, а юристам — заранее подготовится к возможным сложностям, правильно рассчитать свои силы. Попытаемся разобраться в наиболее сложных и противоречивых моментах, уже возникающих при применении относительно нового закона о банкротстве физических лиц, собравшего массу противоречивых отзывов.

Узнать, как гарантированно освободиться от всех задолженностей через банкротство в Вашей ситуации

Общие положения банкротства физических лиц

Законодательный акт о признании за физлицом финансовой несостоятельности вступил в силу 01.10.2015 года. Он позволил как резидентам, так и нерезидентам страны, имеющим задолженности перед российскими финансовыми структурами, бюджетом либо физлицами, освободится от непосильного финансового бремени. Судя по статистике, наибольшую популярность получило признание физического лица несостоятельным (банкротом) в связи с невозможностью исполнения взятых на себя обязательств по автокредитам, потребительским ссудам и ипотеке.

Банкротство физлиц может развиваться по следующим сценариям:

- Заключение мирового соглашения в суде. Между кредитором и должником заключается соглашение, на основании которого задолженность погашается. Это отменяет необходимость привлечения сотрудников ФССП или коллекторских агентств к взысканию задолженности, а также аннулирует штрафы за просрочки.

- Реструктуризация задолженности. План реструктуризации составляется должником или его кредиторами при участии финуправляющего и утверждается судом. Максимально допустимый срок реструктуризации — 3 года. Вариант применяется в том случае, если у гражданина есть денежные средства для погашения долгов на льготных условиях.

- Объявление гражданина банкротом. В этом случае реализуется все его имущество (за исключением запрещённого к реализации), признаются ничтожными сомнительные сделки стоимостью от 300 тысяч рублей. Полученные от продажи имущества средства идут в счёт погашения задолженностей.

При этом важно учитывать, что без дополнительного ходатайства должника о реализации имущества судом будет сперва назначена реструктуризация долга. Когда выяснится, что банкрот не может выполнять условия реструктуризации, арбитражный управляющий приступит к формированию и продаже конкурсной массы.

Но при этом сумма его вознаграждения увеличится вдвое (с 25 до 50 тысяч рублей), так как им будет проведено 2 процедуры, хотя и в рамках одного дела (по закону ему положено оплачивать каждую процедуру отдельно, а в рамках реализации он также получает 7% от суммы, вырученной от продажи собственности банкрота).

Реструктуризация допускается только при наличии у гражданина стабильного дохода. В остальных случаях актуальнее перейти сразу к реализации имущества, о чем рекомендуется заблаговременно ходатайствовать в суд.

Поможем законно списать долги

Наш юрист перезвонит через 40 секунд и проконсультирует. Это бесплатно

Порядок подачи заявления на банкротство в 2022 году

Верховным судом были разъяснены понятия права признания физлицом собственной финансовой несостоятельности и обязанности признания банкротства.

В частности, основываясь на пп. 10 и 11 Постановления от 13.10.2015 №45, должник обязан заявить о своём банкротстве в случае:

- превышения общей суммы долга более 500 тысяч рублей;

- если выплата по одному кредитному обязательству делает невозможным исполнение обязательств перед другими кредиторами.

Но, наряду с этим, процедура банкротства физического лица может быть инициирована им самим вне зависимости от величины задолженности. Для этого достаточно представить убедительные доказательства, позволяющие установить факт финансовой несостоятельности гражданина, то есть его неспособность самостоятельно выплачивать долги перед кредиторами.

Согласно Определению ВС России № 305-ЭС16–15411 от 14 ноября 2016 года, суд вправе отменить процедуру банкротства гражданина, если будут выявлены признаки злоупотребления предоставленным ему правом на банкротство либо стремления уклониться от погашения задолженностей.

Кредиторы имеют право инициировать банкротство физических лиц-должников в следующих случаях:

- если сумма основной задолженности физлица (без учёта штрафов и неустоек) составляет 500 тысяч рублей и выше;

- при просрочке более 3 месяцев.

Но представителям финансовых организаций нужно учитывать, что согласно ФЗ о банкротстве физических лиц, задолженность должна быть подтверждена.

Задолженность по договору поручительства не даёт право банку инициировать банкротство физического лица, кроме случаев, когда она подтверждена соответствующим судебным актом.

При подаче заявления на банкротство необходимо также оплатить специальную госпошлину. Действующая редакция закона о банкротстве устанавливает размер госпошлины с 01.01.2017 равной 300 рублей, что в 20 раз меньше чем было установлено изначально.

Примеры из судебной практики

Судебная практика по банкротству физических лиц в последнее время формируется довольно активно. Многочисленные решения арбитражного суда о признании гражданина банкротом и комментарии ВС позволили сформулировать ряд правил, не установленных законом, и нередко ранее являющихся предметом обсуждений и споров на профильных форумах:

- Даже если стоимость имущества превышает величину задолженности гражданина перед кредиторами, это не препятствует признанию его банкротом.

- При установлении должнику запрета на пересечение границы РФ на время проведения процедуры банкротства физлица суд должен учитывать, может ли такая мера ускорить удовлетворение требований кредиторов. Запрет не является обязательным.

- Требования, предъявляемые кредитором к физическому лицу-поручителю юрлица, без соответствующего судебного акта, устанавливающего факт долгового обязательства, ничтожны, и не могут быть причиной инициации процесса банкротства.

- Даже если должник не проживает на единственной жилплощади (находящейся в ипотеке), это не является достаточным основанием для её реализации в счёт погашения задолженности.

- Затраты, связанные с охраной имущества (наймом охранников), являются обоснованными, так как причисляются судом к мероприятиям, позволяющим обеспечить его эффективную реализацию.

Последствия банкротства физлица пока остались неизменными: невозможность занимать руководящие должности и входить в совет директоров/акционеров в течение 3 лет и запрет на проведение повторного банкротства в течение 5 лет.

По банкротству физлица судебная практика неуклонно пополняется новыми арбитражными решениями, комментариями Верховного Суда, и вполне вероятно, что в скором будущем эта процедура достаточно «обкатается». Остаётся только не пропускать последние новости о банкротстве физических лиц и быть в курсе событий.

А если у Вас возникла необходимость объявить себя банкротом, смело обращайтесь к нашим юристам – мы поможем быстро списать все задолженности и оформить банкротство физического лица без проблем.

Видео по банкротству физических лиц от Верховного Суда

Поможем законно списать долги

Наш юрист перезвонит через 40 секунд и проконсультирует. Это бесплатно

Банкротство физических лиц: судебная практика

Брать кредиты давно стало обычным делом для россиян, но иногда обстоятельства оборачиваются так, что выплачивать кредит нечем, и начинается образовываться долговая яма. Причин много, и у всех они разные: увольнение с работы, болезнь близкого человека, семейный кризис — все это может привести к проблемам с выплатой кредитов. И порой единственным разумным выходом из ситуации является признание финансовой несостоятельности через суд.

Поскольку в большинстве случаев банкротство осуществляется через реализацию имущества, то основной проблемой становится потеря собственности и денежных средств, которые заберут у должника в пользу кредиторов. Но далеко не все имущество и деньги могут быть отобраны у должников в процессе банкротства физлица. Более того, должник может получать зарплату в прежнем виде весь период, пока продлится процедура! Как признать себя банкротом, и какое можно сохранить имущество? Что показала судебная практика, разберемся ниже.

Банкротство физлиц: особенности законодательства

Еще с 1 октября 2015 года благодаря принятию Федерального закона «О банкротстве физлиц» простые граждане получили возможность признавать свою финансовую несостоятельность через арбитражный суд.

В первые годы личное банкротство явно не пользовалось популярностью среди простых людей, поэтому законодатели приняли ряд изменений, которые должны были вызвать интерес к процедуре официального установления финансовой несостоятельности для физлиц, и решить некоторые нюансы. В частности — повысить интерес финуправляющих к процедуре банкротства (путем повышения вознаграждения, но об этом — ниже).

Были внесены следующие изменения в закон о банкротстве физических лиц:

- С 1 января 2017 года произошло существенное снижение госпошлины, которую инициатор банкротства вносит, подавая заявление на признание физлица банкротом. Ранее она составляла 6 000 рублей, и для многих должников это была весьма ощутимая сумма, учитывая все расходы на банкротство физлица. Теперь ее величина всего 300 рублей.

- В 2016 году было увеличено вознаграждение для управляющих — с 10 000 рублей до 25 000. Таким образом чиновники попытались решить конфликт с арбитражными управляющими, которые попросту отказывались работать за 10 000 рублей.

- В 2022 году принят закон, которым предусматривается внесудебное банкротство физлиц. Главной особенностью закона является уменьшение сроков банкротства и его стоимости, а также то, что дело рассматривает не суд — документы подаются в многофункциональный центр. Упрощенное банкротство предусматривает сокращение длительности процедуры до 6 месяцев. Также особенностью «упрощенки» является отсутствие арбитражного управляющего в процедуре. Заявление на списание долга через МФЦ подается бесплатно.

Как осуществляется банкротство физлица через суд?

Личное банкротство может реализовываться двумя способами (по очереди или с пропуском реструктуризации по ходатайству должника):

- Через реструктуризацию долгов. Составляется план (график по погашению платежей) на заседании кредиторов. Участие в разработке плана может принимать и сам должник. План не может быть составлен на период более 3-х лет. Если кредиторы его не одобряют, суд может утвердить график по своему усмотрению. Такое может произойти, если суд видит, что доходы должника позволяют через реструктуризацию выплатить большую часть долга. При этом судебная практика показывает, что арбитражи утверждали планы, по которым должник выплачивал только 50% долга! Остальные 50% попросту списывались после завершения процедуры.

- Через реализацию имущества. В 80% дел должникам назначают именно эту процедуру. Не секрет, что в основном это связано с отсутствием высокого дохода, который позволил бы рассчитаться с долгами по новому платежному графику. Реализация собственности проводится путем включения имущества должника в конкурсную массу и его дальнейшую продажу на специальных торгах, которые организует финуправляющий. Вырученные средства распределяются между кредиторами. После реализации собственности должник признается банкротом, а все его оставшиеся долги попросту списываются судом.

Существует еще и третий вариант развития событий: мировое соглашение с кредиторами. Он заключается в подписании специальных бумаг с теми, кто имеет претензию к должнику, в результате чего судебное дело прекращается.

Поможем списать ваши долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Судебная практика дел по банкротству физлиц на 2022 год

Закон о банкротстве физлиц работает в нашей стране с 2015 года. За это время признали несостоятельность свыше 320 тысяч человек (согласно статистике Федресурса). Однако граждане не всегда спешат в суд, когда не могут расплатиться по долгам. Причин много, но самая основная — дороговизна процедуры банкротства. Далеко не все, кто имеет долги, способны оплатить процедуру банкротства.

Согласно официальным данным и экспертным мнениям, на банкротство потребуется не менее 45 000 рублей, из которых 25 000 рублей предназначено на вознаграждение финансового управляющего (за одну процедуру). Зачастую финуправляющие попросту отказываются работать за такие деньги, аргументируя это несоразмерностью оплаты и количества работы по делу о банкротстве.

Однако существует несколько фактов, которые заинтересуют потенциальных банкротов, дав им понять, насколько выгодно признать себя банкротом, и судебная практика по состоянию на 2022 год это подтверждает:

- никто и ни при каких обстоятельствах не сможет отобрать у Вас единственное жилье( но с одним условием — оно не должно быть заложено по кредитному договору или по ипотеке );

- любое исполнительное производство в отношении Вашего имущества или финансов прекращается сразу же после первого судебного заседания по признанию банкротства;

- звонки из банков и от коллекторов прекращаются после начала процедуры по признанию банкротства;

- любая семейная пара может признать свою финансовую несостоятельность совместно, при этом расходы на судебные издержки сократятся вдвое;

Практика за последние годы показала, что закон практически всегда становится на сторону должников.

Во-первых, они не останутся без средств на проживание, что предусмотрено возможностью исключения из конкурсной массы прожиточного минимума на содержание должника и его иждивенцев.

Во-вторых, они могут признавать свое банкротство даже в самых запущенных случаях (если по кредиту не было сделано ни одного платежа).

В-третьих, они могут признавать банкротство всей семьей, что гораздо выгоднее как с финансовой, так и с морально-этической стороны.

Ну и последнее — должник, сколько бы он ни был должен, не останется без крыши над головой и сможет сохранить единственное жилье.

Получить бесплатную консультацию

по условиям банкротства физлиц

Исключение из конкурсной массы: какое имущество можно исключить при банкротстве?

Больше всего в процессе банкротства физических лиц людей пугает перспектива остаться не только без собственности, но и без финансов и ежемесячного дохода. Не секрет, что во время судебного процесса управлением денежными поступлениями должника занимается сам финансовый управляющий.

Законодательством установлен прожиточный минимум (в Москве он составляет чуть больше 20 000 рублей), который положен должнику на проживание и который будет вычитаться ежемесячно из конкурсной массы, если банкротство находится на стадии реализации имущества . Кроме того, если у должника есть иждивенцы (например, родственник-инвалид или малолетние дети), то он также сможет исключить из конкурсной массы средства на их содержание.

Итак, финансовым управляющим проводится инвентаризация. Опись материальных ценностей осуществляется одновременно с проверкой той информации, которую предоставил должник, когда подавал заявление в арбитражный суд. Однако финуправляющий также проводит расследование с целью выявить скрытую собственность банкрота.

В состав конкурсной массы могут входить:

- недвижимость (земельные участки, квартиры, дома);

- транспорт (автомобили, мотоциклы, яхты, катера, вертолеты и иные ТС);

- ценные бумаги (доли в юридических лицах, различные акционные пакеты и другое);

- бытовая техника (телевизоры, ноутбуки и т.д.);

- деньги на банковских счетах;

- наличные деньги;

- предметы роскоши и драгоценности (бриллиантовые колье, личные галереи, оружие и так далее).

Должник в рамках процедуры банкротства всегда может подать ходатайство на исключение из конкурсной массы определенных вещей или предметов. То есть, помимо заработной платы, должник сможет сохранить и другое свое имущество.

В частности, исключение имущества может состояться в отношении:

- продуктов питания;

- предметов домашнего обихода;

- единственного жилья;

- профессионального оборудования, при помощи которого должник зарабатывает на жизнь;

- прожиточного минимума (вычитается из доходов должника и выдается ему ежемесячно на весь период, пока длится процедура банкротства);

- предметов, которыми должник пользуется по медицинским показаниям;

- медалей, государственных наград и призов.

Стоит отметить, что данные вещи также не могут изыматься в рамках исполнительного производства, поскольку это является серьезным нарушением действующего законодательства. Опасаться стоит исключительно за предметы роскоши (произведения искусства, драгоценности), которые суд сочтет пригодными для продажи и удовлетворения кредиторских требований после реализации имущества.

Типичный пример: должник проживает в частном секторе, к нему пришли судебные приставы-исполнители для наложения ареста на имущество в целях удовлетворения кредиторских требований. Они не смогут отобрать предметы домашней обстановки и денежные средства, если их размер не превышает прожиточного минимума, положенного на должника и на его иждивенцев (детей). Прожиточный минимум в Московской области составляет около 15 000 рублей. То есть, если у Вас обнаружили 20 000 рублей, и у Вас есть дети, то эти денежные средства никто не вправе у Вас забрать.

Судебная практика на 2022 год показывает, что уменьшение государственной пошлины в 20 раз (с 6000 до 300 рублей) была верным шагом, поскольку количество подаваемых заявлений о банкротстве физлиц заметно возросло. Если у Вас есть основания для признания своей финансовой несостоятельности и желание списать все долги легально — не стоит затягивать данный процесс.

Помните: чем раньше Вы приступите к активным действиям, тем легче пройдет процедура банкротства. Признание банкротства откроет перед Вами новые возможности, а также позволит законным способом избавиться от имеющихся долгов.

Поможем списать ваши долги

Наш юрист позвонит Вам через несколько минут и ответит на все интересующие вопросы

Выхода нет: когда банкротство не спасет от долгов

Должник обязан стремиться рассчитаться с кредиторами, насколько это возможно. Поэтому суды учитывают действия должника перед банкротством или уже во время процедуры. И оценивают его «добросовестность», которая может толковаться судами по-разному. При этом нужно ориентироваться на поведение должника в целом. Суду необходимо разбираться в таких моментах самостоятельно, даже если сами стороны не акцентируют на них внимания. На это в апреле обратил внимание Верховный суд.

Самый важный критерий: любые действия должника, которые направлены на то, чтобы не платить кредиторам, даже если такая возможность есть, суды могут истолковать как недобросовестное поведение, объясняет Александра Улезко, руководитель группы по банкротству АБ Качкин и Партнеры Качкин и Партнеры Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство Профайл компании × . Если должник вел себя недобросовестно, его могут не освободить от долгов по итогам процедуры банкротства.

Анализ судебной практики показал, что под «недобросовестностью» суды могут понимать самое разное поведение должника.

Не помог управляющему

Закон запрещает несостоятельному гражданину избавляться от долгов, если его привлекли к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство. Так произошло в деле № А33-3243/2017. Оксана Бровченко отказалась передать финансовому управляющему свои банковские карты. За это АС Красноярского края привлек ее к «административке» по ч. 7 ст. 14.13 КоАП. Суд решил, что она «воспрепятствовала деятельности управляющего», и вынес ей предупреждение. Из-за этого три инстанции признали, что должница вела себя недобросовестно, и не стали списывать ее долги по итогам банкротных процедур.

Чтобы не оказаться недобросовестным, должник обязан всячески сотрудничать с финансовым управляющим, не допуская злоупотреблений.

Павел Герасимов, партнёр, генеральный директор юридического бюро Падва и Эпштейн Падва и Эпштейн Федеральный рейтинг. 29 место По количеству юристов ×

А в деле № А82-14038/2016 должницу Маргариту Малышеву не освободили от долгов по другой причине. Она не предоставила управляющему никаких документов: ни сведений о кредиторах и должниках, ни информации о банковских счетах, ни данных о своих доходах. Кроме того, Малышева вообще не приходила в суды на заседания по своему делу. При этом она продала квартиру и машиноместо, и денег от их продажи хватило бы на оплату требований кредиторов. Но деньги она не передала. Суды решили, что в таком случае освободить Малышеву от долгов нельзя.

Набрал долгов

Распространенная ситуация: чтобы расплатиться с уже существующими долгами, человек набирает новые. Но не всегда такое поведение суды оценят как недобросовестное.

В деле № А40-41410/2016 основными кредиторами Алексея Рябцева оказались другие граждане, его знакомые. Он продолжал брать у них в долг миллионы рублей, хотя знал, что не сможет вернуть деньги. При этом он даже не платил и по старым займам. Кроме того, он также скрыл от управляющего информацию о нескольких своих кредиторах и о том, что у него есть автомобиль. Суды признали такое поведение недобросовестным и не стали списывать долги.

А вот в банкротстве Сергея Киреева ситуация была другой: его основными кредиторами были банки. В 2012 году он взял крупный кредит, в 2015 — еще несколько. Три инстанции признали такое поведение недобросовестным, ведь Киреев наращивал свои долги без возможности их погасить, а также отказался заключать с банками мировое соглашение. Но Верховный суд обратил внимание, что в этом деле не было выявлено признаков преднамеренного банкротства.

Кроме того, при получении кредитов должник предоставлял банкам полные и достоверные сведения о своем финансовом состоянии. А прекращение расчетов с кредиторами произошло по «объективным причинам»: из-за снижения зарплаты на 30%. Судьи экономколлегии признали его поведение неразумным, но не увидели в нем недобросовестности. А неразумное поведение не должно быть поводом для неосвобождения гражданина от долгов (дело № А41-20557/2016).

Если кредитором выступает банк, то поведение гражданина по принятию на себя обязательств, превышающих его активы, не может быть истолковано как «недобросовестное». Банк как профессиональный субъект оборота должен сам проводить проверку гражданина.

При этом если гражданин набрал кредитов, предоставив недостоверные сведения о своем положении, его от долгов не освободят, обращает внимание Улезко. В деле № А40-142506/2016 Никита Коршунов брал кредиты, предоставляя банкам «липовую» справку о своих доходах. Арбитражный суд Московского округа признал такое поведение недобросовестным, и в итоге АСГМ не стал освобождать должника от обязательств по итогам процедур.

Спрятал имущество

Часто должники в преддверии банкротства начинают «прятать» свое имущество от кредиторов. Что-то продадут, что-то подарят своим родственникам. Но так делать нельзя, и Верховный суд в апреле это подтвердил.

В 2008 году Александр Михайлов начал работать в «Инвестгазпроме». Почти сразу он договорился с работодателем о покупке авто в долг. Компания купила сотруднику УАЗ Патриот за 700 000 руб., а деньги оформила под 2% годовых. Стороны договорились, что сумму Михайлов должен вернуть до 2014 года. Деньги должны были удерживать из его зарплаты. Но сотрудник предпочел не выплачивать долг, а спустя всего три дня после перевода денег уволился.

Деньги в итоге взыскали через суд, но и после этого Михайлов не стал возвращать их. Он продал автомобиль, а еще подарил свою долю на земельный участок и квартиру своей супруге. В процедуре банкротства управляющий оспорил эти сделки, и имущество вернулось в конкурсную массу. Но денег для оплаты всех долгов не хватило. При этом суды трех инстанций все равно решили освободить Михайлова от долгов (дело № А72-18110/2016).

Экономколлегия рассмотрела спор и решила, что суды не исследовали изначальное поведение Михайлова. Долг у него образовался из-за того, что он взял у работодателя заем, обещал вернуть деньги, но тут же уволился. Только это позволяет усомниться в добросовестности должника и не освобождать его от обязательств, отметил ВС. Но в случае Михайлова нижестоящие инстанции закрыли глаза и на другие злоупотребления с его стороны: после взыскания денег через суд он сразу продал машину и подарил жене земельный участок и долю в квартире.

При новом рассмотрении дела Арбитражный суд Ульяновской области учел эти обстоятельства и решил не списывать с Михайлова долги по завершении банкротства.

Отказался от наследства

Интересное решение по банкротному спору несколько лет назад вынес Арбитражный суд Северо-Кавказского округа. Безработный Иван Неретин, имея долг перед своим знакомым, в 2011 году отказался от наследства, а через год взял несколько кредитов. В 2016 году суд признал Неретина банкротом. Три инстанции, которые поддержал и ВС, расценили его поведение при отказе от наследства как недобросовестное. Таким образом он попытался уклониться от погашения долгов. В итоге долги с него не списали (дело № А53-1344/2016).

По мнению Александры Улезко, это разбирательство — яркая иллюстрация того, что «автономия воли» гражданина в случае возбуждения банкротства ограничена. И любые действия и даже бездействие, которые потенциально повлекут за собой уменьшение конкурсной массы, расценят порой как недобросовестные. Эксперт предполагает, что практика может продолжить развиваться не в пользу должников и суды по такой логике начнут признавать «недобросовестным» неподачу потенциально выигрышного иска в суд или отказ от него. Ведь гражданин мог бы выиграть спор, и за счет полученных денег пополнилась бы конкурсная масса.

Судебная практика по банкротству физ. лиц 2015-2021

Последняя редакция 13 февраля 2022

Время на прочтение 4 минуты

С 1 октября 2015 года имеющие задолженности граждане и иностранцы получили право объявить себя банкротами, тем самым избавившись от непосильных финансовых обязательств. И если поначалу признание физического лица несостоятельным не пользовалось популярностью, то с 2017 наметилось увеличение спроса на процедуры банкротства. Этому способствовали 2 основных фактора: в 2016 году снижена госпошлина (300 р. вместо 6000р.) и положительная судебная практика. Активно развивается юридическая поддержка граждан в сфере банкротства.

В сравнении с другими странами принятый в России Закон о банкротстве физлиц лоялен к должникам. Ограничения носят временный характер, и суды отменяют ненужные обеспечительные меры, если должник действует добросовестно и открыто.

Что дает процедура банкротства физических лиц

Решение Арбитражного суда о банкротстве гражданина избавляет его от обязательств перед кредиторами — как физическими, так и юридическими лицами, включая бюджетные учреждения. Исключение составляют алименты и задолженности по возмещению ущерба. Таким образом, объявив себя банкротом, должник обретает финансовую независимость, а при своевременно проведенной процедуре реструктуризации получает нормальную кредитную историю.

Стоит помнить о последствиях банкротства физ лица:

- на протяжении трех лет должник не может занимать руководящие должности, быть учредителем или акционером юридических лиц;

- в течение 5 лет после завершения процедуры гражданин обязан сообщать о банкротстве при оформлении кредитов;

- повторное банкротство возможно не ранее, чем через 5 лет.

Закон о банкротстве физических лиц также предусматривает возможность запрета на выезд должника за границу. Но на практике это ограничение применяется судами редко и отменяется по мотивированному ходатайству гражданина.

Судебная практика — ожидания и реальность

Во время принятия ФЗ о банкротстве физических лиц прогнозировалась высокая нагрузка на Арбитражные суды, связанная с большим количеством заявлений о банкротстве граждан. Но сегодня Федресурс дает следующую картину:

- За четыре года потребительское банкротство признали 163 235 российских граждан. Это количество ежегодно растет, в 2019 году банкротов было на 56% больше, чем в 2018.

- Инициируют процедуру сами граждане в 90% случаев.

- Доля тех, у кого инвентаризация показала отсутствие имущества составляет 78%, то есть в абсолютном большинстве дел от долгов освобождают без реализации имущества. Кредиторы не получают ничего, а должник – полное списание долгов.

Правом на личное банкротство сегодня воспользовались лишь 16% потенциальных банкротов, которых насчитывается свыше миллиона человек. Но успешная практика по банкротству физических лиц мотивирует граждан выбирать официальную процедуру, предпочитая ее банальному накоплению микрозаймов и просрочек по кредитам. Вопреки ожиданиям, колоссальной нагрузки на Арбитражные суды не возникло, и постепенно сформировалась четкая и понятная практика избавления от неподъемных долгов, с учетом постановлений Федеральных окружных судов и разъяснений Верховного суда.

Что мешает гражданину стать банкротом в 2022 году

Основной фактор, не позволяющий должнику заявить о своем банкротстве — это стоимость процедуры. В среднем она составляет порядка 60 тысяч рублей. Львиную долю этой суммы забирает арбитражный управляющий — его услуги стоят 25 тысяч рублей и оплачиваются при подаче заявления (деньги вносятся на депозит суда). Высокие затраты делают банкротство целесообразным при задолженности выше 200 тысяч рублей.

На ряде профильных форумов и страницах в сети встречается ошибочная информация, что банкротство физлица возможно только при общем долге от 500 тысяч рублей и трехмесячной просрочке по кредиту. Но Законом сумма и срок не ограничены, и гражданин вправе объявить себя банкротом при меньшей задолженности, если ситуация объективно безвыходная.

Второй фактор — страх должника перед финансовым управляющим. Важно знать, что финуправляющий — это независимый посредник между должником и кредиторами, призванный урегулировать финансовые вопросы, а никак не сборщик долгов, аналогичный коллекторам. К тому же действующая редакция закона №127-ФЗ строго регламентирует работу арбитражных управляющих.

Усилена ответственность финуправляющего в конкретном деле и ответственность СРО в целом. И если ранее встречались нелицеприятные отзывы о деятельности арбитражников, то сегодня финансовые управляющие работают в жестких рамках, и их взаимодействие с должником минимально.

В 2017 году в КоАП внесена статья 14.12, предусматривающая наказание за фиктивное или преднамеренное банкротство. К гражданам она применяется редко — менее 8% дел, где управляющие нашли признаки злонамеренности. Однако сотрудничество и честность с финуправляющим и судом — залог скорейшего списания долгов.

Судебная практика по ипотеке и единственном жилье при банкротстве вызывает понятное беспокойство у заемщиков, поэтому рекомендуем тематическую статью.

Также стоит учитывать, что в Арбитражный суд вправе отказать в признании гражданина банкротом. Причиной отказа становятся:

-

неверно заполненное заявление;

Избежать этого можно простым и доступным способом: подключить к процедуре банкротства профессиональных юристов, досконально знающих текущее законодательство и учитывающих последние новости о банкротстве физических лиц. И именно их участие станет гарантией успешного рассмотрения дела и признания за гражданином статуса банкрота.

Автор статьи Константин Милантьев

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Статья 4. Требования, предъявляемые к кандидатам на должность судьи

Информация об изменениях:

Федеральным законом от 25 декабря 2008 г. N 274-ФЗ статья 4 настоящего Закона изложена в новой редакции

Статья 4. Требования, предъявляемые к кандидатам на должность судьи

1. Судьей может быть гражданин Российской Федерации:

Информация об изменениях:

Федеральным законом от 6 апреля 2015 г. N 69-ФЗ подпункт 1 пункта 1 статьи 4 настоящего Закона изложен в новой редакции

1) имеющий высшее юридическое образование по специальности “Юриспруденция” или высшее образование по направлению подготовки “Юриспруденция” квалификации (степени) “магистр” при наличии диплома бакалавра по направлению подготовки “Юриспруденция”;

2) не имеющий или не имевший судимости либо уголовное преследование в отношении которого прекращено по реабилитирующим основаниям;

Информация об изменениях:

Подпункт 3 изменен с 19 декабря 2022 г. – Федеральный закон от 8 декабря 2022 г. N 426-ФЗ

3) не имеющий гражданства (подданства) иностранного государства либо вида на жительство или иного документа, подтверждающего право на постоянное проживание гражданина Российской Федерации на территории иностранного государства;

4) не признанный судом недееспособным или ограниченно дееспособным;

5) не состоящий на учете в наркологическом или психоневрологическом диспансере в связи с лечением от алкоголизма, наркомании, токсикомании, хронических и затяжных психических расстройств;

6) не имеющий иных заболеваний, препятствующих осуществлению полномочий судьи.

2. При соответствии требованиям, предусмотренным пунктом 1 настоящей статьи:

Информация об изменениях:

Федеральным законом от 2 июля 2013 г. N 185-ФЗ в подпункт 1 пункта 2 статьи 4 настоящего Закона внесены изменения, вступающие в силу с 1 сентября 2013 г.

1) судьей Конституционного Суда Российской Федерации может быть гражданин, достигший возраста 40 лет и имеющий стаж работы в области юриспруденции не менее 15 лет;

Информация об изменениях:

Федеральным законом от 12 марта 2014 г. N 29-ФЗ в подпункт 2 пункта 2 статьи 4 настоящего Закона внесены изменения, вступающие в силу по истечении ста восьмидесяти дней после дня вступления в силу Закона РФ о поправке к Конституции РФ “О Верховном Суде Российской Федерации и прокуратуре Российской Федерации”

2) судьей Верховного Суда Российской Федерации может быть гражданин, достигший возраста 35 лет и имеющий стаж работы в области юриспруденции не менее 10 лет;

Информация об изменениях:

Подпункт 3 изменен с 30 июля 2018 г. – Федеральный закон от 29 июля 2018 г. N 266-ФЗ

3) судьей кассационного суда общей юрисдикции, апелляционного суда общей юрисдикции, кассационного военного суда, апелляционного военного суда, верховного суда республики, краевого, областного суда, суда города федерального значения, суда автономной области, суда автономного округа, окружного (флотского) военного суда, арбитражного суда округа, арбитражного апелляционного суда, специализированного арбитражного суда может быть гражданин, достигший возраста 30 лет и имеющий стаж работы в области юриспруденции не менее 7 лет;

Информация об изменениях:

Подпункт 4 изменен с 1 января 2023 г. – Федеральный закон от 8 декабря 2022 г. N 426-ФЗ

Федеральным законом от 2 июля 2013 г. N 185-ФЗ в подпункт 4 пункта 2 статьи 4 настоящего Закона внесены изменения, вступающие в силу с 1 сентября 2013 г.

4) судьей арбитражного суда субъекта Российской Федерации, конституционного (уставного) суда субъекта Российской Федерации, районного суда, гарнизонного военного суда, а также мировым судьей может быть гражданин, достигший возраста 25 лет и имеющий стаж работы в области юриспруденции не менее 5 лет.

3. Федеральным конституционным законом и федеральным законом могут быть установлены дополнительные требования к кандидатам на должность судьи судов Российской Федерации.

4. Кандидатом на должность судьи не может быть лицо, подозреваемое или обвиняемое в совершении преступления.

Информация об изменениях:

Федеральным законом от 2 июля 2013 г. N 185-ФЗ в пункт 5 статьи 4 настоящего Закона внесены изменения, вступающие в силу с 1 сентября 2013 г.

5. В стаж работы в области юриспруденции, необходимый для назначения на должность судьи, включается время работы:

1) на требующих высшего юридического образования государственных должностях Российской Федерации, государственных должностях субъектов Российской Федерации, должностях государственной службы, муниципальных должностях, должностях в существовавших до принятия Конституции Российской Федерации государственных органах СССР, союзных республик СССР, РСФСР и Российской Федерации, должностях в юридических службах организаций, должностях в научных организациях;

2) в качестве преподавателя юридических дисциплин по профессиональным образовательным программам, в качестве адвоката или нотариуса.

ГАРАНТ:

См. комментарии к статье 4 настоящего Федерального закона

Со скольки лет можно стать судьей

Статья 4. Требования, предъявляемые к кандидатам на должность судьи

(в ред. Федерального закона от 25.12.2008 N 274-ФЗ)

(см. текст в предыдущей редакции)

1. Судьей может быть гражданин Российской Федерации:

1) имеющий высшее юридическое образование по специальности “Юриспруденция” или высшее образование по направлению подготовки “Юриспруденция” квалификации (степени) “магистр” при наличии диплома бакалавра по направлению подготовки “Юриспруденция”;

(пп. 1 в ред. Федерального закона от 06.04.2015 N 69-ФЗ)

(см. текст в предыдущей редакции)

2) не имеющий или не имевший судимости либо уголовное преследование в отношении которого прекращено по реабилитирующим основаниям;

3) не имеющий гражданства (подданства) иностранного государства либо вида на жительство или иного документа, подтверждающего право на постоянное проживание гражданина Российской Федерации на территории иностранного государства;

(в ред. Федерального закона от 08.12.2022 N 426-ФЗ)

(см. текст в предыдущей редакции)

4) не признанный судом недееспособным или ограниченно дееспособным;

5) не состоящий на учете в наркологическом или психоневрологическом диспансере в связи с лечением от алкоголизма, наркомании, токсикомании, хронических и затяжных психических расстройств;

6) не имеющий иных заболеваний, препятствующих осуществлению полномочий судьи.

2. При соответствии требованиям, предусмотренным пунктом 1 настоящей статьи:

1) судьей Конституционного Суда Российской Федерации может быть гражданин, достигший возраста 40 лет и имеющий стаж работы в области юриспруденции не менее 15 лет;

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)

(см. текст в предыдущей редакции)

2) судьей Верховного Суда Российской Федерации может быть гражданин, достигший возраста 35 лет и имеющий стаж работы в области юриспруденции не менее 10 лет;

(в ред. Федеральных законов от 02.07.2013 N 185-ФЗ, от 12.03.2014 N 29-ФЗ)

(см. текст в предыдущей редакции)

3) судьей кассационного суда общей юрисдикции, апелляционного суда общей юрисдикции, кассационного военного суда, апелляционного военного суда, верховного суда республики, краевого, областного суда, суда города федерального значения, суда автономной области, суда автономного округа, окружного (флотского) военного суда, арбитражного суда округа, арбитражного апелляционного суда, специализированного арбитражного суда может быть гражданин, достигший возраста 30 лет и имеющий стаж работы в области юриспруденции не менее 7 лет;

(в ред. Федеральных законов от 08.12.2011 N 422-ФЗ, от 02.07.2013 N 185-ФЗ, от 12.03.2014 N 29-ФЗ, от 29.07.2018 N 266-ФЗ)

(см. текст в предыдущей редакции)

С 01.01.2023 в пп. 4 п. 2 ст. 4 вносятся изменения (ФЗ от 08.12.2022 N 426-ФЗ).

4) судьей арбитражного суда субъекта Российской Федерации, конституционного (уставного) суда субъекта Российской Федерации, районного суда, гарнизонного военного суда, а также мировым судьей может быть гражданин, достигший возраста 25 лет и имеющий стаж работы в области юриспруденции не менее 5 лет.

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)

(см. текст в предыдущей редакции)

3. Федеральным конституционным законом и федеральным законом могут быть установлены дополнительные требования к кандидатам на должность судьи судов Российской Федерации.

4. Кандидатом на должность судьи не может быть лицо, подозреваемое или обвиняемое в совершении преступления.

5. В стаж работы в области юриспруденции, необходимый для назначения на должность судьи, включается время работы:

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)

(см. текст в предыдущей редакции)

1) на требующих высшего юридического образования государственных должностях Российской Федерации, государственных должностях субъектов Российской Федерации, должностях государственной службы, муниципальных должностях, должностях в существовавших до принятия Конституции Российской Федерации государственных органах СССР, союзных республик СССР, РСФСР и Российской Федерации, должностях в юридических службах организаций, должностях в научных организациях;

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)

(см. текст в предыдущей редакции)

2) в качестве преподавателя юридических дисциплин по профессиональным образовательным программам, в качестве адвоката или нотариуса.

(в ред. Федерального закона от 02.07.2013 N 185-ФЗ)