Приказ о предоставлении права подписи главному бухгалтеру

- Когда на главбуха оформляется приказ о наделении его правом подписи?

- Право первой и второй подписи — что это означает для главбуха?

- Когда подписание документации является безусловной обязанностью главбуха?

- Как составить приказ о предоставлении права подписи и как выглядит его образец?

- Итоги

Смотрите нашу видео-инструкцию о том, как передать право подписи первичных документов:

Когда на главбуха оформляется приказ о наделении его правом подписи?

Среди ситуаций, когда главбух наделяется правом подписи, можно перечислить следующие:

- необходимость передачи части полномочий по подписанию документации от руководителя фирмы или иного должностного лица на время отсутствия указанных лиц;

- наделение главбуха правом подписи определенных документов, если при приеме его на работу это право ему предоставлено не было;

- предоставление главбуху права подписи документов за руководителя при представлении интересов фирмы единолично вне территории ее местонахождения;

- в иных ситуациях.

Кроме специально оговариваемых ситуаций главбуху в силу своей должности приходится иметь дело с огромным числом документов. Как регламентировать процесс их подписания главбухом и что на этот счет предписывает законодательство — узнайте из последующих разделов статьи.

Право первой и второй подписи — что это означает для главбуха?

До 2014 года в хозяйственно-финансовом обиходе официально присутствовало понятие «право первой и второй подписи». К примеру, в уже утратившей силу инструкции Банка России от 14.09.2006 № 280-И, посвященной процедуре открытия и закрытия банковских счетов сказано, что:

- право первой подписи принадлежит руководителю юридического лица и (или) иным сотрудникам, наделенным правом первой подписи на основании распорядительного акта или доверенности (п. 7.5);

- право второй подписи принадлежит главному бухгалтеру юридического лица и (или) лицам, уполномоченным на ведение бухучета на основании распорядительного акта (п. 7.6).

В инструкции Банка России от 30.05.2014 № 153-И с аналогичным названием, сменившей инструкцию № 280-И, понятие «право первой и второй подписи» не применяется.

Таким образом, указанное понятие законодательством:

- в качестве обязательного не предусмотрено;

- может применяться для внутренних целей любым хозяйствующим субъектом.

Обычно такая двухступенчатая (или многоступенчатая) модель подписания документов применяется в крупных компаниях. Предусматривается согласование документов разного вида и назначения с конкретными должностными лицами фирмы (их перечень устанавливается внутрифирменными документами), а руководитель компании, обладающий по умолчанию правом первой подписи, ставит ее на документе только после появления в бланке согласования всех промежуточных подписей.

Для большинства мелких и средних коммерсантов вопрос разграничения подписей на первую и вторую вообще не рассматривается.

Когда подписание документации является безусловной обязанностью главбуха?

Совершенствование норм бухучета постепенно приводит к тому, что и подпись главбуха, и (в некоторых случаях) сама должность постепенно утрачивают свое исходное значение.

- из бухотчетности исчезла строка для подписи главбуха (приказ Минфина РФ от 06.04.2015 № 57н);

- обязанность в проставлении второй подписи главбухом на платежных документах законодательно не предусмотрена (инструкция № 153-И);

- из закона от 06.12.2011 № 402-ФЗ о бухучете исчезли посвященные отдельно главбуху положения ст. 7 (утратившего силу закона № 129-ФЗ о бухучете), предусматривающие, в частности, обязанность подписания главбухом денежных и расчетных документов, а также финансовых и кредитных обязательств;

- функции главбуха руководитель фирмы вправе возложить на себя (ст. 7 закона № 402-ФЗ);

- по мнению Минфина РФ, профессия бухгалтера в скором времени совсем исчезнет с рынка труда — как считает ведомство, ее заменят современные электронные технологии.

Зачастую специалист принимается на должность главбуха с оговоркой об отсутствии у него права подписи документов.

При этом в отдельных бланках налоговой и бухгалтерской первички графа для подписи главбуха осталась, но в ней вместо подписи главбуха может стоять подпись сотрудника, полномочия которого на проставление подписи в данном документе подтверждаются отдельным приказом или доверенностью.

В отдельных нормах законодательства встречаются ссылки на подпись главбуха — например, в п. 4.3 указания ЦБ РФ от 11.03.2014 № 3210-У сказано, что кассовые документы подписывает главный бухгалтер или бухгалтер (при их отсутствии — руководитель), а также кассир.

Таким образом, альтернатива подписи главбуха предусмотрена и в этом случае.

Изучайте требования к ведению кассовых операций с помощью размещенных на нашем сайте статей:

В результате современному главбуху, заступая на должность, без специальных оговорок и (или) оформления специальных письменных указаний в отношении порядка проставления его подписи на документах сориентироваться в данном вопросе сложно.

Внести ясность в такой ситуации помогает специальный приказ. Как его составить, расскажем в следующем разделе публикации.

Как составить приказ о предоставлении права подписи и как выглядит его образец?

Приказ о предоставлении права подписи главному бухгалтеру не имеет обязательной, законодательно установленной формы. Должен быть указан период, на который предоставляется право подписи (на все время нахождения в должности главбуха, или на определенный промежуток времени) и уточняющая информация в отношении тех документов, которые могут подписываться, — либо это все документы, либо конкретный перечень.

«В связи с расширением рынка сбыта продукции, увеличения числа контрагентов и роста объемов первичной учетной документации

- С 01.07.2022 предоставить право подписания универсальных передаточных документов (УПД) главному бухгалтеру Селезневой Тамаре Николаевне.

- Ответственность за организацию своевременного оформления УПД и их подписание возложить на главного бухгалтера Селезневу Т. Н.

- За выполнение дополнительных обязанностей с 01.07.2022 выплачивать Селезневой Т. Н. надбавку в размере 1% от оклада.

- Контроль за исполнением настоящего приказа возложить на коммерческого директора Девятова А. Ю.»

Составить приказ о праве подписи счетов-фактур вам поможет Готовое решение от КонсультантПлюс и размещенный в нем образец. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Итоги

Приказ о предоставлении права подписи главбуху устанавливает также срок этих полномочий и виды подписываемых документов. Оформляется он в том случае, когда на главбуха возлагаются обязанности, не предусмотренные должностной инструкцией, или если при приеме на должность этот работник был лишен права подписи документов.

Подпись как важный «элемент защиты» подлинности документа

Среди экспертиз и исследований документов, проводимых в рамках уголовного и гражданского судопроизводств, значительную долю составляют почерковедческие экспертизы. А среди почерковедческих экспертиз подавляющее большинство составляют экспертизы подписей в разного рода документах. Это обусловлено рядом факторов.

Во-первых, в соответствии с ГОСТом Р 7.0.97-2016 подпись является одним из реквизитов документа [1]. В совокупности с другими реквизитами, а иногда и самостоятельно (например, в расписках) подпись придает документу юридическое значение, т. е. подпись подтверждает те сведения, факты, которые содержатся в документе.

Во-вторых, изменение и совершенствование технологий составления документов и активное повсеместное использование современной множительной техники для составления основного текста документа и изготовления его бланка привели к упрощению процедуры создания документа и обезличиванию документа. Единственным объектом, позволяющим идентифицировать исполнителя или лицо, от имени которого составлен документ, является подпись.

В-третьих, использование современной копировальной техники существенно упростило процесс изготовления фальсифицированных документов и усложнило процесс выявления таких документов.

Именно эти обстоятельства делают подпись одним из наиболее распространенных и в то же время сложных объектов судебной экспертизы.

Сложность исследования подписи обусловлена спецификой данного почеркового материала.

Стоит напомнить, что такое подпись. Под подписью понимается собственноручно выполненное обозначение своей фамилии в каких-либо документах в удостоверительных целях [2].

Специфика подписи заключается в том, что, являясь графическим начертанием, поскольку выполнена при помощи графических знаков, подпись представляет собой краткую рукопись. Она может состоять из букв, образующих фамилию лица, а также из штрихов, не образующих буквы. Краткость подписи существенно ограничивает объем содержащейся в ней полезной информации для решения идентификационных или диагностических задач.

В литературе [3] приводятся данные о проведенном в России в 90-х годах ХХ века исследовании 11 000 подписей граждан различного пола, возраста и социального положения. Целью данного исследования было определение частоты встречаемости «краткой» подписи у граждан. В зависимости от количества движений при выполнении подписи и их структурной сложности подписи были разделены на четыре группы.

1-я группа: краткие подписи самой простой конструкции, состоящие либо из одной-двух букв и произвольных, не образующих букв элементов простого строения, либо из условных письменных знаков в виде системы простых петлевых, угловатых и дуговых движений.

2-я группа: относительно краткие подписи смешанной транскрипции. Как правило, такие подписи состоят из двух-трех первых букв фамилии и дополнительных нечитаемых (не образующих букв) элементов и заканчиваются росчерками простой конфигурации. Иногда в подписях встречаются монограммы, состоящие из первых букв фамилии, имени и отчества или только фамилии и имени.

3-я группа: подписи-рисунки. Это подписи сложной конструкции, состоят из условных письменных знаков или элементов, не образующих букв. Представляют собой сложные системы разнонаправленных движений, перекрывающих друг друга, усложненной конфигурации, как правило, сплошной связности и имеющих преимущественно надстрочно-подстрочные элегантные, вычурные росчерки сложного строения.

4-я группа: подписи полной буквенной транскрипции, содержащие иногда монограммы первых букв имени и фамилии, с росчерками преимущественно простого строения. В отличие от подписей, отнесенных к 3-й группе, не имеют вычурных росчерков.

Из общего количества проанализированных подписей выходит следующее: подписи 1-й группы составили почти 30%; подписи 2-й группы – немногим более 50%; подписи 3-й группы – около 8%; подписи 4-й группы – около 10%.

Стоит особо подчеркнуть , что почти 90% исследованных подписей не отображают фамилию исполнителя (в лучшем случае половина содержит 2–3 начальные буквы фамилии), а около 30 % подписей не только не содержат какой-либо информации о фамилии исполнителя, но и достаточного комплекса признаков для криминалистической идентификации.

Кроме того, в зависимости от характера документа и места, предназначенного для исполнения подписи, человек расписывается полно или сокращенно, аккуратно или небрежно, просто или вычурно. Другими словами, лицо употребляет в качестве удостоверительного знака несколько вариантов подписей, существенно отличающихся друг от друга.

В этих условиях решение вопроса о подлинности простых и кратких подписей, особенно состоящих из одной-двух букв (или простых элементов, не образующих букв), представляет большую сложность для эксперта-почерковеда даже очень высокой квалификации. Ситуация осложняется тем, что воспроизведение таких подписей другим лицом с использованием приема подражания является не такой сложной задачей.

В совокупности все это приводит к тому, что при исследовании простых и кратких подписей эксперт вынужден делать вывод о невозможности решения вопроса об исполнителе подписи по причине крайне ограниченного графического материала, содержащегося в подписи, и недостаточного для принятия какого-либо определенного (положительного или отрицательного) решения.

Для улучшения ситуации может послужить следование такому порядку подписания документов, когда лицо, выполняющее подпись в документе, выполняет рукописным способом её расшифровку, то есть указывает фамилию и инициалы. Это расширит объем идентификационно-значимой информации, доступной для эксперта в ходе исследования, и значительно затруднит подделку данного реквизита (подпись и расшифровка), тем самым повысив защиту от подделки документа в целом.

Таким образом, одним из простых путей повышения «защиты» документа от фальсификации путем подделки подписи можно рекомендовать, особенно при оформлении юридически значимых документов, помимо выполнения подписи, ещё и собственноручное выполнение расшифровки фамилии и инициалов.

При подготовке материала использовалась литература:

1. ГОСТ Р 7.0.97-2016. Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов.

2. Винберг Л.А., Шванкова М.В. Почерковедческая экспертиза: Учебник для вузов/ под ред. проф. Р.С.Белкина ВСШ МВД СССР. Волгоград, 1977.

3. Пахомов А. В., Сысоева Л. А. Судебно-экспертное исследование современной подписи: Пособие. – М.: ЭКЦ МВД России, 2007.

4. Судебно-почерковедческая экспертиза. Особенная часть. Исследование малообъемных почерковых объектов. Москва, 2011.

Поверенный подпишет любой документ?

Можно ли доверить право подписывать бухгалтерскую отчетность, налоговые декларации, первичные и банковские документы физическому лицу – поверенному, оказывающему услуги по договору поручения? Рассказывают эксперты службы Правового консалтинга ГАРАНТ Кирилл Завьялов и Светлана Мягкова.

Организацией (ООО, применяет УСН) с физическим лицом заключен договор поручения, по условиям которого поверенный должен заключать договоры с контрагентами, подписывать первичные документы, налоговые декларации и т.п. Данному физическому лицу выдана доверенность. Ведение бухгалтерского учета в организации осуществляет главный бухгалтер, у которого есть право второй подписи. В штате организации имеется кассир. Может ли поверенный подписывать кассовые и банковские документы, налоговые декларации и бухгалтерскую отчетность вместо руководителя организации? Может ли он ставить подписи за главного бухгалтера и кассира?

Во-первых, проанализируем ситуацию относительно подписания поверенным бухгалтерской (финансовой) отчетности.

Часть 8 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете” (далее – Закон N 402-ФЗ) определяет, что бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

Как видим, в отличие от “старого” Федерального закона от 21.11.1996 N 129-ФЗ “О бухгалтерском учете”, который разрешал подписывать отчетность организаций руководителям централизованной бухгалтерии или специализированной организации, а также бухгалтеру-специалисту, ведущему бухгалтерский учет, Закон N 402-ФЗ не содержит аналогичных норм.

Поэтому можно сделать вывод, что подписать бухгалтерскую (финансовую) отчетность может только руководитель организации.

Однако налоговое ведомство (письмо Федеральной налоговой службы от 26.06.2013 N ЕД-4-3/11569@) со ссылкой на Минфин России разъяснило, что если иное не предусмотрено уставом экономического субъекта, руководитель экономического субъекта вправе передать свои полномочия на основе доверенности, в том числе на подписание бухгалтерской (финансовой) отчетности, без сообщения об этом органам управления экономическим субъектом.

Таким образом, контролирующие органы, фактически, разрешили подписывать бухгалтерскую (финансовую) отчетность лицу, которому такие полномочия переданы на основании доверенности.

Рассмотрим ситуацию в отношении подписания налоговых деклараций.

В соответствии с п. 5 ст. 80 НК РФ налогоплательщик (плательщик сбора, налоговый агент) или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете).

При этом законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (п. 1 ст. 27 НК РФ).

Уполномоченным представителем налогоплательщика-организации может также выступать лицо, действующее на основании доверенности (п. 1, п. 3 ст. 29 НК РФ).

Из разъяснений, данных в письмах Минфина России от 31.01.2011 N 03-02-07/1-28, Федеральной налоговой службы от 11.11.2011 N ЕД-4-3/18905@, следует, что в качестве уполномоченного представителя, имеющего право подписи налоговой декларации (расчета), может выступать лицо, данные полномочия которого закреплены в соответствующем документе (доверенности).

Кроме того, уполномоченные органы рекомендуют руководствоваться установленным порядком заполнения форм налоговых деклараций по конкретному налогу.

Так, форма налоговой декларации по налогу, уплачиваемому в связи с применением УСН, и порядок ее заполнения (далее – Порядок) утверждены приказом Минфина России от 22.06.2009 N 58н.

Подпункт 4 п. 3.4 Порядка предусматривает, что в разделе титульного листа “Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю” при представлении Декларации представителем налогоплательщика – физическим лицом по строке “фамилия, имя, отчество полностью” указываются построчно фамилия, имя, отчество представителя налогоплательщика полностью. Проставляется личная подпись представителя налогоплательщика, дата подписания, а также указывается наименование документа, подтверждающего полномочия представителя налогоплательщика.

Таким образом, физическое лицо, соответствующие полномочия которого закреплены в доверенности, вправе подписывать налоговые декларации организации.

Перейдем к рассмотрению ситуации относительно подписания кассовых документов.

Согласно п. 2.2 Положения ЦБР от 12.10.2011 N 373-П “О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации” (далее – Положение) приходный кассовый ордер 0310001 подписывается главным бухгалтером или бухгалтером, а при их отсутствии – руководителем, кассиром.

Расходный кассовый ордер 0310002 подписывается руководителем, а также главным бухгалтером или бухгалтером, а при их отсутствии – руководителем, кассиром.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

В отличие от ранее действовавшего порядка, возможность подписания кассовых документов иными уполномоченными на это лицами Положением прямо не предусмотрена. В то же время п. 2.1 Положения указывает, что кассовые документы юридического лица, индивидуального предпринимателя оформляются:

– главным бухгалтером;

– бухгалтером или другим работником (в том числе кассиром), определенным руководителем по согласованию с главным бухгалтером (при наличии) путем издания распорядительного документа юридического лица, индивидуального предпринимателя (далее – бухгалтер);

– руководителем (при отсутствии главного бухгалтера и бухгалтера).

На основании частей 1, 2 ст. 9 Закона N 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, обязательными реквизитами которого являются, в частности, наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события, а также подписи лиц, предусмотренных п. 6 части 2 ст. 9 Закона N 402-ФЗ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Кассовые документы (расходный и приходный ордера, кассовая книга и прочие), без сомнения, являются первичными документами, которыми оформляются факты хозяйственной жизни. Формы расходного и приходного ордеров должны содержать подписи главного бухгалтера, руководителя, кассира.

Как отмечается в информации Минфина РФ от 04.12.2012 N ПЗ-10/2012 (раздел “Формы первичных учетных документов”), исходя из части 1 ст. 7 и ст. 9 Закона N 402-ФЗ руководителем экономического субъекта определяется в том числе перечень лиц, имеющих право подписи первичных учетных документов.

Разъяснений уполномоченных органов по данному вопросу не обнаружено, однако, учитывая изложенное выше, мы полагаем, что на кассовых документах может ставиться подпись лица (поверенного), на которое руководитель ООО возложил соответствующие свои полномочия. При этом, на наш взгляд, ставить подписи за главного бухгалтера и кассира поверенный не вправе.

В отношении подписания банковских документов отметим следующее.

Порядок открытия и закрытия банковских счетов регламентирован Инструкцией ЦБР от 14.09.2006 N 28-И “Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)” (далее – Инструкция).

Для открытия расчетного счета юридическое лицо предоставляет банку карточку и документы, подтверждающие полномочия указанных в ней лиц на распоряжение денежными средствами, находящимися на банковском счете (п. 4.1 Инструкции). В соответствии с п. 7.1 Инструкции карточка оформляется на бланке формы N 0401026 по ОКУД (приложение 1 к Инструкции) и представляется клиентом в банк в случаях, предусмотренных Инструкцией, вместе с другими документами, необходимыми для открытия банковского счета.

В п. 7.5 Инструкции указывается, что право первой подписи принадлежит руководителю клиента – юридического лица (единоличному исполнительному органу), а также иным лицам (за исключением лиц, указанных в п. 7.6 Инструкции), наделенным правом первой подписи распорядительным актом клиента (юридического лица), либо на основании доверенности, выдаваемой в порядке, установленном законодательством РФ.

В случаях и в порядке, предусмотренных законодательством РФ, право первой подписи может быть передано третьим лицам, в том числе клиринговой организации, оператору платежной системы, центральному платежному клиринговому контрагенту, управляющему или управляющей организации.

В соответствии с п. 7.6 Инструкции право второй подписи принадлежит главному бухгалтеру клиента (юридического лица) и (или) лицам, уполномоченным на ведение бухгалтерского учета, на основании распорядительного акта клиента – юридического лица.

В случае, если ведение бухгалтерского учета передано в порядке, установленном законодательством РФ, третьим лицам, клиент – юридическое лицо может предоставить право второй подписи данным лицам.

Следовательно, Инструкция прямо предусматривает возможность предоставления как первой, так и второй подписи третьим лицам на основании распорядительного акта (приказа), либо на основании доверенности.

Однако в рассматриваемом случае право второй подписи принадлежит главному бухгалтеру организации. Разъяснения ЦБР по данному вопросу не обнаружены, но принимая во внимание, что ведение бухгалтерского учета поверенный не осуществляет, считаем, что ему на основании доверенности может быть передано право первой подписи.

Подведем итоги. Итак, физическое лицо – поверенный, оказывающий услуги по договору поручения, вправе подписывать за руководителя организации бухгалтерскую (финансовую) отчетность, налоговые декларации, первичные документы, а также ему может быть передано право первой подписи на банковских документах при условии, если все перечисленные полномочия возложены на него доверенностью.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Обязательно ли проверять полномочия лиц, подписавших первичные документы со стороны контрагентов?

Обязана ли организация проверять полномочия лиц, подписавших первичные документы со стороны контрагентов (в частности, товарные накладные)? Обязательно ли указывать в первичных документах реквизиты доверенностей или приказов?

Рассмотрев вопрос, мы пришли к следующему выводу:

Действующее законодательство не содержит требования к организации проверять полномочия работников контрагентов (поставщиков и покупателей) и собирать доверенности или приказы контрагентов, подтверждающие право подписи накладных и других первичных документов этими работниками.

Однако наличие у контрагентов необходимых приказов или доверенностей на подписание первичных документов является необходимым условием для принятия данных первичных документов к бухгалтерскому и налоговому учету. В связи с этим поставщики и покупатели могут добровольно предоставить организации копии своих распорядительных документов.

В законодательстве и нормативных документах отсутствует требование о необходимости указывать в товаросопроводительных документах реквизиты доверенностей, приказов и других внутренних документов организации, что не исключает возможности их указания в добровольном порядке.

Обоснование вывода:

В соответствии с частью 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете” (далее – Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. На основании первичных документов ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания (часть 3 ст. 9 Закона N 402-ФЗ). Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются – лицом, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в части 2 ст. 9 Закона N 402-ФЗ. В п.п. 6 и 7 части 2 ст. 9 Закона N 402-ФЗ указано, что обязательными реквизитами первичного документа являются наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события, и подписи указанного лица (лиц).

Таким образом, подписи уполномоченных лиц являются обязательным реквизитом первичных учетных документов.

Правила документального оформления поступления товаров закреплены в п. 2.1 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 N 1-794/32-5 (далее – Методические рекомендации). Движение товара от поставщика к покупателю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товарно-транспортной накладной, железнодорожной накладной). Оприходование поступивших товаров подтверждается наложением штампа на товаросопроводительные документы, удостоверяющие количество или качество поступивших товаров (п.п. 2.1.2, 2.1.3 Методических рекомендаций).

В частности, движение товаров может оформляться товарно-транспортной накладной (ТТН) (форма N 1-Т утверждена постановлением Госкомстата России от 28.11.1997 N 78), транспортной накладной (ТН) формы, утвержденной постановлением Правительства РФ от 15.04.2011 N 272, железнодорожной накладной, коносаментом, товарной накладной по форме, разработанной поставщиком. При разработке бланка товарной накладной может быть принята за основу форма N ТОРГ-12, утвержденная постановлением Госкомстата России от 25.12.1998 N 132. Товарную накладную может заменять универсальный передаточный документ (УПД), составляемый на основе формы счета-фактуры, дополненной необходимыми реквизитами (письмо ФНС России от 21.10.2013 N ММВ-20-3/96).

В соответствии с гражданским законодательством без доверенности от имени организации (непосредственно на основании устава) может действовать единоличный исполнительный орган общества – его руководитель (п. 1 ст. 53, п. 3 ст. 65.3 ГК РФ, пп. 1 п. 3 ст. 40 Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью”, п. 2 ст. 69 Федерального закона от 26.12.1995 N 208-ФЗ “Об акционерных обществах”).

Как следует из п. 1 ст. 182 ГК РФ, иные лица вправе действовать от имени организации в силу полномочия, основанного на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления. Кроме того, из п. 1 ст. 182 и ст. 402 ГК РФ следует, что полномочие может также явствовать из обстановки, в которой действует представитель (продавец в розничной торговле, кассир и т.п.). Причем перечень примеров обстановки, приведенный в абзаце втором п. 1 ст. 182 ГК РФ, не является исчерпывающим (постановление Двадцатого арбитражного апелляционного суда от 14.05.2012 N 20АП-1378/12).

Возможности передать право подписи от руководителя иным лицам есть в п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.98 N 34н). В нем сказано, что перечень лиц, имеющих право подписи первичных документов, устанавливается руководителем организации по согласованию с главным бухгалтером.

На практике утвержденный руководителем организации перечень лиц, имеющих право подписи первичных учетных документов, обычно идет как приложение к учетной политике организации. Однако не существует запрета на передачу права подписи путем издания отдельного приказа или оформления доверенности.

В случае, если сотрудник организации (главный бухгалтер, кладовщик и др.) выполняет свои должностные обязанности либо действует на основании соответствующих распоряжений руководства на территории организации, для подтверждения его полномочий достаточно внутренних документов организации (трудового договора с кладовщиком, приказа о приеме (переводе) на соответствующую должность, должностной инструкции или приказа о праве подписи).

О действиях уполномоченных на подписание накладных на основании приказов упомянуто, в частности, в постановлениях Девятнадцатого арбитражного апелляционного суда от 02.03.2016 N 19АП-7619/15, Тринадцатого арбитражного апелляционного суда от 10.11.2015 N 13АП-22097/15, АС Восточно-Сибирского округа от 16.07.2015 N Ф02-3845/15 по делу N А19-5697/2014.

В постановлении АС Поволжского округа от 26.08.2014 N Ф06-13386/13 по делу N А57-23154/2012 подтверждено, что НК РФ допускает возможность подписания первичных документов не только руководителем организации, но и иным лицом, уполномоченным на это приказом или соответствующей доверенностью.

По своей правовой природе приказ руководителя организации – это локальный нормативный акт, который в силу ст. 8 ТК РФ является внутренним документом организации-работодателя, устанавливающим права и обязанности для работников организации.

Следовательно, можно заключить, что приказ о передаче полномочий – это локальный нормативный акт организации, которым все или часть прав и обязанностей (полномочия) одного работника передаются другому работнику. В частности, приказ может передавать право на подписание определенных документов.

Вместе с тем в законодательстве и нормативных документах отсутствует требование о необходимости указывать в товаросопроводительных документах реквизиты доверенностей, приказов и других внутренних документов организации. В частности, такие реквизиты отсутствуют в унифицированной форме N ТОРГ-12, утвержденной постановлением Госкомстата России от 25.12.1998 N 132, а также в других формах накладных и УПД.

Нормами действующего законодательства не предусмотрено, что неуказание в товарных накладных на полномочие лица, принимающего товар (на доверенность, приказ по организации), влечет недействительность таких товарных накладных.

Это подтверждает и арбитражная практика. Судьи, принимая во внимание п. 1 ст. 182 ГК РФ, признают, что подписи работников, выполнявших свои должностные обязанности и подписавших товарные накладные от имени организации, являются надлежащим доказательством получения товаров организацией, поскольку полномочия этих лиц явствовали из обстановки, в которой они действовали, доверенностей на таких работников не требуется (постановления ФАС Волго-Вятского округа от 03.08.2012 N Ф01-2422/12 по делу N А29-8056/2011 (определением ВАС РФ от 30.11.2012 N ВАС-15951/12 в передаче дела в Президиум ВАС РФ для пересмотра отказано), ФАС Восточно-Сибирского округа от 14.11.2011 N Ф02-5045/11 по делу N А78-7961/2010 (определением ВАС РФ от 19.01.2012 N ВАС-17510/11 в передаче дела в Президиум ВАС РФ для пересмотра отказано), ФАС Западно-Сибирского округа от 02.03.2011 по делу N А75-4575/2010, ФАС Северо-Западного округа от 19.05.2011 N Ф07-3080/11 по делу N А56-38207/2010, Тринадцатого арбитражного апелляционного суда от 12.04.2016 N 13АП-2492/16, от 11.05.2012 N 13АП-5009/12, от 10.06.2011 N 13АП-8029/11, от 01.10.2010 N 13АП-13039/10).

Как указано в п. 5 информационного письма Президиума ВАС РФ от 23.10.2000 N 57, действия работников представляемого по исполнению обязательства, исходя из конкретных обстоятельств дела, могут свидетельствовать об одобрении, при условии, что эти действия входили в круг их служебных (трудовых) обязанностей, или основывались на доверенности, или полномочие работников на совершение таких действий явствовало из обстановки, в которой они действовали.

Ссылка на то, что наличие доверенности является необходимым условием для получения материальных ценностей, не может быть принята, поскольку в силу ст. 182 ГК РФ полномочия могут следовать из обстановки (постановления Восемнадцатого арбитражного апелляционного суда от 09.11.2016 N 18АП-10705/16, Девятого арбитражного апелляционного суда от 11.03.2016 N 09АП-4524/16).

Отсутствие доверенностей, подтверждающих полномочия лиц, подписавших товарные накладные, факт поставки товара не опровергает (постановления Шестнадцатого арбитражного апелляционного суда от 21.11.2016 N 16АП-4484/16, Одиннадцатого арбитражного апелляционного суда от 14.10.2016 N 11АП-12963/16, Семнадцатого арбитражного апелляционного суда от 06.09.2016 N 17АП-10436/16, от 28.04.2016 N 17АП-3514/16).

В то же время отсутствует и запрет для руководства организации предоставлять своим работникам полномочия на подписание товарных накладных путем выдачи доверенности и указывать реквизиты доверенности в товаросопроводительных документах, например в накладной формы N ТОРГ-12. В постановлении Первого арбитражного апелляционного суда от 10.10.2016 N 01АП-5171/16 в дело были представлены накладные, содержавшие подпись лица, получившего товар, с указанием реквизитов доверенностей, выданных на его имя.

Суды также отмечают, что действующее законодательство не предусматривает обязанности налогоплательщика проводить экспертизу подлинности наложенных подписей и печатей на первичных учетных документах. Должная степень осмотрительности при заключении договора с контрагентом была проявлена обществом путем получения от контрагентов учредительных документов, свидетельств о постановке на учет в налоговых органах, приказов о назначении исполнительных органов (постановление АС Центрального округа от 24.08.2016 N Ф10-2890/16).

Заметим, что все сказанное выше относится и к подписанию счетов-фактур.

Согласно п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Иными словами, счет-фактура может быть подписан лицом, которому переданы соответствующие полномочия не только на основании гражданско-правовой доверенности, но и на основании полномочий, делегированных в рамках обычной внутренней деятельности организации (приказом).

Приходим к выводу, что действующее законодательство не содержит требования к организации проверять полномочия работников контрагентов (поставщиков и покупателей) и собирать доверенности или приказы контрагентов, подтверждающие право подписи накладных и других первичных документов этими работниками.

Более того, отсутствует даже обязательное требование указывать реквизиты подобных доверенностей и приказов в накладных, УПД и счетах-фактурах, что не исключает возможности их указания в добровольном порядке.

Однако наличие у контрагентов необходимых приказов или доверенностей на подписание их работниками первичных документов является необходимым условием для принятия данных первичных документов к бухгалтерскому и налоговому учету.

Предполагаем, что заданный нам вопрос возник в связи с периодически возникающими претензиями налоговых органов к налогоплательщикам в связи с возможной необоснованной налоговой выгодой, якобы получаемой налогоплательщиками ввиду отсутствия должной осмотрительности в отношениях с контрагентами.

Так, в письме от 31.10.2013 N СА-4-9/19592 “О направлении обзора практики рассмотрения жалоб налогоплательщиков и налоговых споров судами по вопросам необоснованной налоговой выгоды” в целях повышения качества проводимых мероприятий налогового контроля по вопросу получения необоснованной налоговой выгоды ФНС России среди обстоятельств, которые принимают во внимание арбитражные суды, указала на подписание первичных документов лицом, не указанным в Едином государственном реестре юридических лиц, как имеющего право подписи первичных документов от имени контрагента без доверенности при условии, что у налогоплательщика отсутствует доверенность, подтверждающая соответствующие полномочия.

Однако с 19.08.2017 вступил в силу Федеральный закон от 18.07.2017 N 163-ФЗ (далее – Закон N 163-ФЗ), который дополнил НК РФ ст. 54.1, устанавливающей пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов. Указанной статьей с налогоплательщика снимается бремя доказывания того, что он проявил должную осмотрительность и осторожность, вступая в отношения с контрагентом. Теперь для того, чтобы налоговая выгода была признана необоснованной, налоговый орган должен доказать, что налогоплательщик умышленно (целенаправленно) создает условия, направленные исключительно на получение налоговой выгоды, либо то, что основной целью совершения сделки (операции) является неуплата (неполная уплата), зачет (возврат) налога (сбора), либо то, что товар (работа, услуга) исходят от иного лица, а не от заявленного контрагента.

В п. 3 ст. 54.1 НК РФ прямо сказано: “Подписание первичных учетных документов неустановленным или неуполномоченным лицом, нарушение контрагентом налогоплательщика законодательства о налогах и сборах, наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций) не могут рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным”.

Это еще раз подтверждает обоснованность сделанного нами вывода.

Рекомендуем также ознакомиться со следующими материалами:

– Энциклопедия решений. Разработка и утверждение первичных документов для бухгалтерского учета;

– Энциклопедия решений. Документальное подтверждение факта передачи товара покупателю;

– Энциклопедия решений. Бухгалтерский учет реализации (выбытия) товаров;

– Энциклопедия решений. Правила ведения первичной учетной документации для целей бухгалтерского учета;

– Энциклопедия решений. Запрос у контрагента документов в целях минимизации налоговых рисков.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Главный бухгалтер без права подписи

Автор: Екатерина Соловьева Бухгалтер-консультант

Главный бухгалтер без права подписи

Автор: Екатерина Соловьева

Бухгалтер-консультант

Не все руководители готовы наделить главбуха правом подписи, однако без предоставления такого права труднее призвать нерадивого работника к ответственности. Есть ли золотая середина, и как правильно оформить главбуха, наделив его минимальными правами – поговорим в статье.

Плюсы и минусы найма главбуха без права подписи

Плюсов найма руководителя бухгалтерии, который не станет подписывать никакие документы, немного, но они есть. Это:

- возможность снижения уровня зарплаты;

- экономия рабочего пространства (главный бухгалтер без права подписи может работать на удаленке).

Однако на такой шаг руководители компаний чаще идут, памятуя о том, что прежний главбух принципиально не подписал, например, документы для банковского кредита. Отметим, что именно для этого случая главный бухгалтер без права подписи – плюс сомнительный. Банки охотнее дают кредиты при наличии двух подписей – чтобы иметь возможность привлечь главбуха к субсидиарной ответственности.

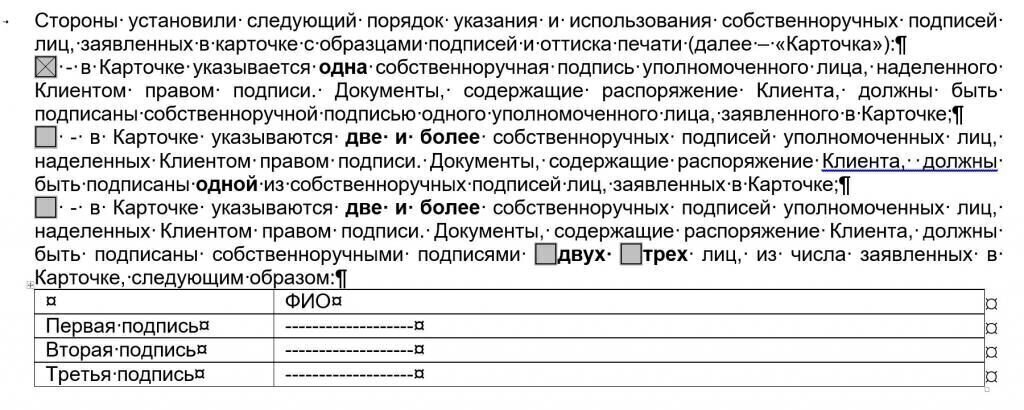

В другой ситуации с банками, например, для расчетно-кассового обслуживания лучше иметь одну подпись:

- банки уже давно рассматривают по умолчанию как равнозначных всех работников клиента, кто указан в карточке образцов подписей и оттиска печати;

- первая, вторая, третья подпись – это всего лишь нумерация, и каждой из них вполне достаточно, чтобы платежное поручение ушло в оплату;

- для того, чтобы платежное поручение не уходило в оплату без подписи руководителя компании, в банке необходимо, как правило, оформлять отдельное заявление о взаимозависимости подписей (см. рис. 1).

Именно равнозначность подписей, когда бухгалтер может отправить платеж только под своей подписью, – причина хищений даже в тех компаниях, где генеральный (финансовый) директор не доверяет свою электронную подпись бухгалтерии.

Кроме того, руководитель компании будет нести ответственность за отчетность, которую он фактически не составлял, включая ее несвоевременную сдачу. Впрочем, административные штрафы обычно выписывают всегда на руководителей, даже если главбух с правом подписи.

Какую ответственность несет бухгалтер без права подписи?

На практике главный бухгалтер без права подписи несет фактически такую же ответственность, как главбух с подписью, но не подписавший:

- договор материальной ответственности за имущество компании;

- документы для внешних кредиторов.

Как уже упоминалось, сложившаяся практика такова, что к административной ответственности привлекают руководителя компании, к уголовной – тоже. Причем и первая и вторая ответственности, – это, прежде всего материальные расходы. В первом случае – это:

- административный штраф;

- обязательное погашение доначислений (при необходимости).

Во втором случае речь всегда идет о деятельном раскаянии в виде погашения недоимки (долга). Нередко такие расходы возникают не потому, что руководитель компании:

- предоставил к учету подложные документы (не обеспечил поступление всех первичных документов);

- препятствовал своевременному перечислению налогов.

К сожалению, причина зачастую в бухгалтерских ошибках. И даже если бухгалтер их признает, все равно платит сама компания или ее руководитель (учредитель). Подробнее об этом читайте здесь >>>

Как уменьшить расплату за ошибки главбуха без подписи

Если вы решились взять бухгалтера без подписи, это означает, что в учетной политике нельзя будет закрепить за ним ведение бухгалтерского учета.

Такой вариант доступен субъектам среднего и малого бизнеса, если их руководитель выбрал один из двух доступных вариантов:

- возложил ведение бухучета на себя;

- заключил договор об оказании услуг по ведению бухгалтерского учета.

Именно по этой причине к нам на обслуживание переходят клиенты, которые наняли штатных (внештатных) бухгалтеров, но их потолок – главный бухгалтер без права подписи. Причина обращения именно к нам – в 1С-WiseAdvice, – не только профессионализм наших бухгалтеров, но и то, что мы застраховали свою профессиональную ответственность.

Предположим пусть гипотетическую, но все же вероятность. Например, допустят наши специалисты ошибку (неправильный расчет налогов, ошибки в отчетности, «первичке») – мы компенсируем:

- налоговые штрафы;

- иные доначисления и прочее.

Причем покрытие полиса страхования профессиональной ответственности отнюдь не жесткая константа:

- ежегодно происходит индексация;

- с учетом последнего повышения наше покрытие составляет 70 млн рублей.

Важное преимущество – полис включает в себя расширенный перечень страховых случаев, от которых не страхуют другие аутсорсинговые компании. Кроме того, мы гарантируем финансовую компенсацию из личных средств компании по ряду случаев, которые страховыми не являются, в частности:

- ошибки в платежках и статистической отчетности;

- нарушение сроков представления документов по валютному контролю.

Мы – единственная компания в РФ, которая рассматривает все страховые случаи в течение трех лет после сдачи последнего отчета. Даже если речь идет о бывшем клиенте. Подробнее читайте здесь >>>

Как оформить главного бухгалтера без права подписи?

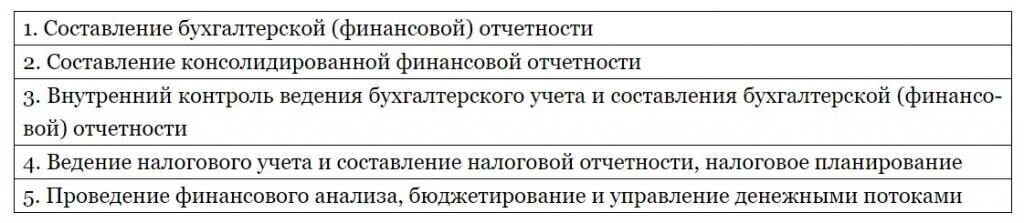

Если компания применяет профстандарты, то работника без права подписи оформить на должность главного бухгалтера не выйдет. Так же, как и оформить такого работника просто на должность бухгалтера. Дело в том, что именно за главбухом закреплены следующие трудовые функции, и, как минимум, первая из них требует подписи:

Если компания профессиональные стандарты не применяет, то можно заключить такой трудовой договор.

Права бывшего мужа на общение с ребенком

|

Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Не сложились отношения с супругом? Вопрос решаемый: пошли в ЗАГС, развелись и делу конец. Совсем другой вопрос, если остались общие несовершеннолетние дети. По сложившейся практике в подавляющем большинстве случаев они остаются с матерью. Но это не может стать препятствием для общения ребенка с отцом после развода – по закону, папа обладает такими же правами в отношении ребенка, что и мама, независимо от места жительства несовершеннолетнего.

Все, что остается бывшим супругам – это определить, как ребенок впредь будет общаться с папой. С этим вот чаще всего и возникают сложности. На фоне возникшего при расторжении брака конфликта и личной неприязни родители просто не могут договориться. Как им быть в такой ситуации? Как реализовать права отца на ребенка после развода? Правовед.RU разобрался, как регулируется порядок общения ребенка с отцом после расторжения брака.

Когда папа живёт отдельно

Отец после развода живет отдельно от ребенка? Учтите: это не может быть основанием для ограничения его в родительских правах. Папа в таком же точно объеме, как и мама имеет право на общение с ребенком, участие в его воспитании и решении вопросов образования ребенка. Он беспрепятственно может получать информацию из образовательных, медицинских и иных аналогичных организаций, обслуживающих несовершеннолетнего (п. 1, 4 ст. 66 СК).

Отец независимо от своего места жительства может претендовать на участие в решении вопросов воспитания. Все вопросы, касающиеся воспитания детей, решаются родителями обоюдно исходя из интересов детей и с учетом их мнения (п. 2 ст. 65 СК).

Может ли мать запретить отцу видеться с ребенком? Очевидно, что нет! Но при условии, что такие встречи не наносят ущерб ребенку. Родитель, с которым проживает ребенок, не должен препятствовать общению ребенка с другим родителем, если такое общение не причиняет вред физическому и психическому здоровью ребенка, его нравственному развитию (абз. 2 п. 1 ст. 66 СК). Подробнее об этом мы поговорим позже. Пока же разберемся, как родителям прийти к общему знаменателю.

По соглашению или в суд

Как определяется порядок общения отца с ребенком? Законодательство дает родителям возможность договориться полюбовно. А если консенсус достигнут не будет, вопрос предстоит решать уже в судебном порядке.

Соглашение о порядке общения

Первое, о чем стоит помнить : родители вправе заключить в письменной форме соглашение о порядке осуществления родительских прав отцом, проживающим отдельно от ребенка (п. 2 ст. 66 СК). Помимо общих вопросов родители могут определить таким соглашением порядок, время, место и продолжительность общения ребенка с отцом.

Это, например, могут быть 3-часовые свидания по выходным, ежемесячные поездки в деревню к бабушке, совместные каникулы и так далее. В этом вопросе родители не ограничены: они могут внести в соглашение любой график встреч отца с ребенком после развода, о котором смогут договориться.

Соглашение оформляется в простой письменной форме, составлять его у юристов и заверять у нотариуса необходимости нет. Подписали – и выполняете.

На усмотрение суда

Договориться не удается? Если родители не могут прийти к соглашению, вопрос разрешается судом с участием органа опеки и попечительства по требованию одного или обоих родителей (абз. 2 п. 2 ст. 66 СК). Заинтересованный родитель обращается в районный суд по месту проживания ребенка с иском об определении порядка общения.

Судебная практика по закону об общении ребенка с отцом после развода разнообразна, единого подхода нет. В каждом конкретном случае порядок реализации родительских прав определяется с учетом обстоятельств конкретного дела, мнения каждого из родителей и иных обстоятельств, способных оказать воздействие на физическое и психическое здоровье ребенка, на его нравственное развитие (Решение Королевского городского суда № 2-202/2019 от 09.04.2019), в том числе:

- возраста ребенка;

- состояния здоровья ребенка;

- привязанности к каждому из родителей и сложившегося порядка общения;

- мотивов родителей, их поведения, причин, по которым договоренность не достигнута самостоятельно и т.д.

Так, например, если отец совсем не общался с ребенком 5 лет, в общении с ребенком после развода в желаемом им порядке он может быть ограничен. У суда вполне оправдано возникнут сомнения в искренности мотивов отца, и тогда судья определит порядок общения на свое усмотрение. Как правило, в таких случаях учитывается и мнение матери.

Каким может быть порядок общения?

Все зависит от того, как он будет определен. Если это обоюдное соглашение, то он может быть любым. Вот пример условий такого соглашения, по которым отец вправе:

- проводить с сыном по своему выбору любые 4 дня в неделю по 12 часов с правом посещения им места жительства отца, а также общественных мест в отсутствие матери;

- забирать ребенка по достижении им двухлетнего возраста дважды в неделю на ночлег по своему месту проживания, а также забирать его в периоды нахождения матери в лечебных учреждениях и иных случаях ее отсутствия;

- забирать ребенка в праздничные дни, разделив их поровну с матерью, с ежегодной ротацией

- ежегодно проводить один летний месяц с ребенком по своему выбору для его отдыха и оздоровления.

Судебный порядок определения порядка общения для отца не такой выгодный. Суд, безусловно, определит, сколько времени может видеться с ребенком отец после развода, но едва ли такой график будет полностью его удовлетворять. Отцу придется обосновать предложенный им в исковом заявлении порядок. Как правило, такие иски удовлетворяются частично. Вот пример из Сочи, где Центральный районный суд определил такой порядок общения дочери с отцом (решение № 2-2147/2019 от 24.04.2019):

- видеообщение в режиме онлайн 3 дня в неделю (понедельник, среда, суббота) через интернет;

- совместное времяпровождение ребенка и отца в период зимних и летних каникул;

- беспрепятственное времяпровождение отца с ребенком в городе проживания матери;

- беспрепятственное общение с ребенком по телефону.

С учетом сложившихся отношений может быть установлен и более строгий порядок. К тому же, характер общения также может иметь специфику с учетом возраста, состояния здоровья ребенка и связанных с этим особенностей его жизнедеятельности. Так, например, суд едва ли разрешит общение отца с ребенком до 3 лет за пределами места его постоянного жительства. А, следовательно, на свиданиях всегда будет присутствовать мать и другие родственники, проживающие с ребенком. Впрочем, все случаи индивидуальны.

Как ограничить общение ребенка с отцом после развода?

Как мы уже выяснили, просто так взять и запретить отцу общаться с ребенком нельзя. Это возможно только когда такое общение угрожает нравственному, физическому и психическому развитию несовершеннолетнего. Ну, например, если есть угроза того, что в результате общения отец нанесет своему ребенку телесные повреждения (Определение Краснодарского краевого суда № 33-32360/2016 от 01.12.2016). Или если отец злоупотребляет алкоголем/наркотиками, ведет асоциальный образ жизни и так далее. Все это нужно будет доказать в судебном порядке.

Как? Показаниями свидетелей, учителей, психолога, других родственников. Рекомендуется подключить психиатров, сотрудников органов опеки, иных специалистов. Но учтите, что принять решение об ограничении в общении суд может только в порядке исключения (п. 8 Постановления Пленума ВС РФ № 10 от 27.05.1998).

Если его поведение и мотивы вызывают сомнения, обратите на это внимание суда. Возможно, удастся добиться если не полного ограничения, то хотя бы общения ребенка с отцом после развода в присутствии матери. А когда поведение папы совсем ни в какие ворота не лезет, мы рекомендуем начинать процедуру лишения родительских прав.

Определение порядка общения родителей с детьми

Развод супругов не должен препятствовать общению ребенка с одним из родителей, который после расторжения брака живет отдельно.

Законодатель определяет, что такой родитель вправе общаться с ребенком и участвовать в его воспитании. При этом родитель, с которым проживает ребенок, обязан не препятствовать такому общению.

Таким образом, ребенок сохраняет за собой право получать любовь и заботу от обоих родителей, несмотря на то, что они находятся в разводе и проживают раздельно.

Про установление порядка взаимодействия ребенка с родителем после развода, читайте в статье.

Общение с ребенком после развода: правовое регулирование, права и обязанности родителей

Семейное законодательство устанавливает, что мать и отец обладают равными родительскими правами и несут равные обязанности. При этом родительские права прекращаются по достижении ребенком возраста совершеннолетия или при приобретении им полной дееспособности до достижения возраста совершеннолетия.

Соответственно, законодатель не предусматривает расторжение брака как основание для прекращения родительских прав одного из родителей. Данный факт означает сохранение за родителем его прав и обязанностей по воспитанию и материальному обеспечению ребенка.

Живущий отдельно от ребенка родитель вправе:

- получать сведения о здоровье, воспитании, обучении, времяпрепровождении ребенка;

- участвовать в воспитании ребенка после развода;

- решать вопрос совместно со вторым родителем важных для ребенка вопросов;

- общаться с ребенком и проводить время вместе.

Кроме того, родитель, не проживающий совместно с ребенком, вправе получать сведения о ребенке из образовательных, медицинских и иных организаций. При этом организация может отказать в предоставлении таких сведений только в случае наличия реальной угрозы для жизни ребенка со стороны родителя.

В то же время родитель, проживающий отдельно, исполняет следующие обязанности:

- защищает права и интересы своего ребенка, в том числе выступает в качестве законного представителя в отношениях с физическими и юридическими лицами, в судах;

- заботится о физическом и психологическом здоровье, а также о

духовном и нравственном развитии детей;

- занимается воспитанием ребенка;

- обеспечивает получение детьми общего образования;

- материально обеспечивает своего ребенка путем выплаты алиментов или иным способом;

После расторжения брака общение между родителем и ребенком состоит из личных встреч, телефонных звонков, переписок посредством СМС-сообщений или видеосвязи. Кроме родителей, ребенок также вправе общаться с другими родственниками (бабушка, дедушка, сестра, брат, дядя, тетя и другие).

Важно знать: переезд родителя в другую страну не прекращает его прав на общение, участие в воспитании своего ребенка.

Порядок общения с ребенком после развода

В случае расторжения брака супругам необходимо решить вопрос о дальнейшей жизни их общих детей.

Родители могут разрешить такой вопрос тремя способами:

- договориться в устном порядке;

- заключить письменное соглашение о порядке общения ребенком с одним из родителей;

- обратиться в суд.

Письменное соглашение о порядке общения с ребенком. Супруги при разводе вправе составить письменное соглашение о том, когда, где и сколько времени будет проводить второй родитель с несовершеннолетним ребенком. Такое соглашение не предусматривает обязательного нотариального удостоверения.

Исключение: соглашение необходимо заверить у нотариуса, если оно содержит положения о порядке выплаты алиментов.

Форма и содержание соглашения о порядке общения ребенка с одним из родителей не установлены законом. Не допускается включать в соглашение положения, нарушающие права и интересы несовершеннолетнего ребенка.

В соглашении могут содержаться следующие пункты:

- информация о сторонах соглашения. Если на момент заключения такого соглашения несовершеннолетнему исполнилось 14, он также обязан присутствовать;

- условия соглашения;

- порядок общения ребенка с родителем;

- возможность отступления от установленного соглашением графика;

- ответственность сторон соглашения за нарушение условий;

- подписи сторон.

Под порядком общения следует понимать определенный график общения с ребёнком, периодичность личных встреч, звонков, возможность совместного отдыха за границей, место, время и продолжительность общения.

В соглашении супруги вправе конкретизировать отдельные положения, касающиеся общения родителя с ребенком.

Место встречи с ребенком. В соглашении может быть прописано, что встреча родителя с ребенком может проходить только в конкретном месте (парк, двор, квартира родителя, дом бабушки).

Виды времяпрепровождения. Соглашением может быть ограничен круг занятий, которыми могут заниматься на встрече родитель и ребенок. Например, это может быть связано с состоянием здоровья ребенка.

При составлении графика общения с родителем, необходимо учитывать возраст детей, а также их загруженность в школе или в секциях.

Определение порядка общения ребенка и родителя в судебном порядке

В ситуации, когда супруги не могут самостоятельно определить порядок общения ребенка с родителем, они обращаются в судебный орган за разрешением возникшего спора.

Исковое заявление о порядке общения несовершеннолетнего ребёнка с отдельно проживающим родителем подается в районный суд по месту жительства родителя, который проживает совместно с ребенком.

Важно знать: в соответствии с п.15 ч.1 ст. 333.36 НК РФ истец освобождается от уплаты государственной пошлины при рассмотрении дел о защите прав и законных интересов ребенка.

Суд не принимает исковое заявление к производству, если обнаружит, что общение ребенка с родителем навредит психическому или физическому здоровью ребенка. Также суд вправе не рассматривать иск если выявит недобросовестные намерения родителя в отношении ребенка.

Исковое заявление о порядке общения ребенка с родителем должно содержать следующее:

- сведения об истце, ответчике и несовершеннолетнем ребенке;

- информация о заключении брака между родителями;

- обстоятельства, послужившее основанием для обращения в суд (запрет второго родителя на общение с ребенком, отказ родителя составить график встреч с ребенком, сокрытие информации о местонахождения ребенка);

- предлагаемый порядок общения с ребенком (график встреч, их периодичность, совместные поездки);

- требования истца об установлении порядка общения с ребенком;

- доказательства, подтверждающие требования истца (справка о доходах, характеристика с места работы, сведения об отсутствии долгов по алиментам, наличие собственного жилья, отсутствие судимости, действующих штрафов за правонарушения, серьезных заболеваний).

К исковому заявлению необходимо приложить документы, подтверждающие право истца на общение с ребенком.

Если истцом соблюдены все процессуальные моменты (подача иска в районный суд, правильно составленное исковое заявление), то суд начинает рассмотрение дела.

Обратите внимание: при рассмотрении данной категории дел в судебных заседаниях принимает участие орган опеки и попечительства, который представляет заключение, где отражена точки зрения на спор родителей, а также акт оценки жилищно-бытовых условий жизни обоих родителей.

Если на момент судебного разбирательства ребенку исполнилось 10 лет, он также вправе присутствовать на заседании и выражать свое мнение, к которому суд обязан прислушаться. Опрос несовершеннолетнего должен происходить в присутствии педагога или психолога.

В ходе заседания суд устанавливает следующие обстоятельства по делу:

- состояние здоровья ребенка, его возраст и степень привязанности к каждому из родителей;

- образ жизни родителя, его место и график работы, жилищно-бытовые условия;

- отсутствие негативного влияния родителя на развитие и здоровье ребенка.

Суд, для принятия объективного решения, исследует представленные сторонами доказательства: документы и сведения, заключение органов опеки и попечительства, а также заслушивает показания свидетелей.

Если судом не найдено причин для отказа в удовлетворении иска, то он выносит решение об установлении порядка общения с ребёнком, где указывает сведения про график встреч, в том числе про место, время и периодичность таких встреч.

Мировое соглашение об определении порядка общения ребенка с родителем

В любой момент судебного процесса стороны могут заключить мировое соглашение об определении порядка общения ребенка с родителем. В мировом соглашении родители прописывают необходимые пункты, касающиеся порядка общения родителя и ребенка.

После подписания суд выносит определение об утверждении мирового соглашения, где разъясняет сторонам последствия подписания соглашения, в соответствии с которыми повторное обращение в суд между теми же сторонами, о том же предмете и по тем же основаниям не допускается. После чего суд прекращает производство по делу.

Ограничение родительских прав

Если родитель нарушает установленный порядок общения с ребенком, то к нему применяются меры административной ответственности.

К таким нарушениям может относиться:

- поведение родителя, которое может быть опасным для жизни и здоровья ребенка;

- злоупотреблением алкогольными напитками и наркотическими веществами;

- настраивание ребенка против второго родителя;

- негативное влияние, выраженное в провоцировании недостойного поведения ребенка;

- общение нарушает образовательный процесс ребенка.

При систематическом нарушении родительских прав, второй родитель вправе подать исковое заявление в районный суд об ограничении общении с ребенком. В иске родитель должен описать обстоятельства, нарушающие права ребенка и предоставить суду соответствующие доказательства.

По окончании рассмотрения дела суд принимает решение об ограничении общения ребенка с родителем или отказывает в удовлетворении требований истца.

Профессиональная юридическая помощь

Палитра негативных чувств по отношению к бывшему супругу может помешать родителю разрешить общаться второму родителю с ребенком.

При таких обстоятельствах родителю необходимо воспользоваться помощью семейных юристов, которые смогли бы помочь установить порядок общения без потери нервов для обоих родителей и ребенка.

Семейные юристы компании «Юридическое агентство» предлагают варианты мирного урегулирования спора о порядке общения с ребенком.

На первичной консультации юрист по семейным спорам устанавливает обстоятельства дела, после чего начинает выработку правовой позиции и сбор необходимых доказательств.

Следующий этап работы юриста заключается в предложении родителю, который запрещает видеться ребенку со вторым родителем, возможных вариантов общения. При невозможности определить такой порядок мирным путем, юрист обращается с исковым заявлением в судебный орган.

В ходе рассмотрения дела юрист по семейным спорам предоставляет доказательства, подтверждающие добросовестные намерения родителя в отношении ребенка.

С помощью юристов компании «Юридическое агентство» родитель добивается возможности реализовать свои родительские права в полном объеме.