Все про доверенность

Зачем она нужна, как ее составить и что учесть

Если у вас нет времени или возможности получить почту, подготовить документы, продать квартиру или совершить другое юридическое действие, поможет доверенность.

С доверенностью можно передать часть своих прав, например получить вклад или забрать автомобиль со штрафстоянки.

В доверенностях не все так просто, как кажется. Эта статья — о тонкостях их оформления.

Что такое доверенность

Доверенность — это документ, который дает право одному человеку действовать от имени другого или от имени организации. В доверенности есть две стороны. Доверитель — тот, кто доверяет; и представитель, или доверенное лицо, — это тот, кому доверяют.

С точки зрения закона доверенность — это односторонняя сделка. Чтобы ее оформить, достаточно желания только доверителя. Присутствие или согласие представителя не требуется, но он вправе отказаться от доверенности.

Доверенности могут выдавать граждане и организации. В этой статье мы будем говорить только про доверенности от имени граждан.

Доверитель и представитель должны быть совершеннолетними и дееспособными. От имени детей и недееспособных граждан доверенности выдают их законные представители: родители, опекуны или усыновители. Несовершеннолетние от 14 до 18 лет могут оформить доверенность на те действия, которые по закону они уже могут совершать самостоятельно — например, открыть вклад в банке.

В одной доверенности от имени доверителя и представителя могут выступать несколько человек. Например, три собственника квартиры могут доверить ее продажу одному представителю. Или один доверитель может выдать доверенность на участие в суде сразу трем юристам.

Доверенное лицо не может совершать сделки от имени доверителя в отношении самого себя и в отношении другого доверителя, представителем которого он выступает. Например, представитель не может сам купить квартиру, если на него оформлена доверенность для ее продажи. И не может продать эту квартиру другому человеку, доверенным лицом которого выступает.

Что нужно указать в доверенности

Доверенность действительна, если в ней есть минимум четыре реквизита: дата составления, сведения о доверителе и представителе, полномочия и подпись доверителя.

Дата составления. Может быть указана числом или прописью. Это очень важная информация, потому что именно от даты составления доверенности отсчитывается срок полномочий представителя.

Сведения о доверителе и представителе. К ним относятся: фамилия, имя, отчество, дата и место рождения, паспортные данные, адрес регистрации.

Полномочия представителя. Права, которые доверитель передает представителю, должны быть законными, осуществимыми и конкретными. Например, можно уполномочить заключить договор дарения или получить посылку, но невозможно уполномочить заключить брак или получить паспорт.

Еще нужно указывать максимальные суммы сделок по доверенности, любые законные условия и ограничения полномочий максимально подробно и понятно.

В законе предусмотрены обязательные требования к некоторым доверенностям:

- В доверенности на дарение должен быть назван одаряемый и указан предмет дарения.

- В доверенности на принятие наследства или на отказ от наследства должно быть соответствующее полномочие.

- Полномочия на ведение дела о банкротстве должны быть оговорены в доверенности отдельно, в частности право представителя подписывать заявление о признании должника банкротом и голосовать по поводу заключения мирового соглашения.

- Доверенность на представительство в суде составляется с учетом требований ГПК РФ, АПК РФ или КАС РФ.

- Доверенность на представительство на стадии исполнительного производства оформляется в соответствии с требованиями статьи 57 ФЗ «Об исполнительном производстве». Например, полномочия обжаловать действия пристава или получать присужденное имущество должны специально оговариваться в доверенности.

- Представительство в органах загса должно предусматривать специальное полномочие на получение повторных свидетельств — пункт 2 статьи 9 ФЗ «Об актах гражданского состояния».

Подпись доверителя. Доверенность недействительна без подписи лица, выдавшего ее.

Что желательно указать в доверенности

Срок действия доверенности. Если в доверенности нет срока ее действия, документ будет иметь силу один год. Максимального срока действия доверенности нет.

Образец подписи представителя. Это необязательный реквизит, но обычно его включают в доверенности в простой письменной форме.

Передоверие. Обычно представитель имеет право совершать действия по доверенности лично. Но если включить специальное условие о передоверии, то представитель сможет уполномочить совершать действия по доверенности другое лицо.

Например, муж оставил доверенность с правом передоверия на получение посылки своей жене. Жену отправили в командировку, и она в порядке передоверия оформила доверенность на дочь. Теперь они обе могут получать посылки.

Что нужно знать о передоверии:

- Правило о передоверии не работает автоматически. В доверенности должно быть прямо указано, что она выдается с правом передоверия. Если ничего не написано, значит, передоверить полномочия нельзя.

- Доверенность в порядке передоверия должна быть нотариально удостоверена, даже если первоначальная доверенность составлена без участия нотариуса.

- Включить условие о передоверии можно не во все доверенности. Передоверить полномочие получить зарплату, пенсию или пособие нельзя.

Форма исполнения доверенности

По форме исполнения есть два вида доверенностей: нотариальные и в простой письменной форме.

Нотариальные — это доверенности на сделки, требующие государственной регистрации или нотариальной формы. Например:

- Доверенность на продажу и покупку недвижимости.

- Доверенность на подачу заявления о кадастровом учете объектов недвижимости.

- Доверенность для получения представителем повторного свидетельства о государственной регистрации акта гражданского состояния.

- Доверенность на представление документов о регистрации индивидуального предпринимателя или юридического лица в налоговый орган.

У нотариуса можно удостоверить любую доверенность — даже ту, для которой по закону не обязательна нотариальная форма.

Чтобы оформить нотариальную доверенность, нужно прийти к любому нотариусу с паспортом. Это платная услуга. Госпошлина за удостоверение доверенности от имени физического лица — от 100 до 500 рублей, в зависимости от вида полномочий и степени родства с представителем. Доверенность сыну или маме обойдется дешевле, чем постороннему человеку. Еще стоимость доверенности будет увеличиваться, если число представителей более двух, — на 100 рублей за каждого представителя, но не более 1500 рублей.

Если вы точно знаете, какие полномочия вам нужны и как их сформулировать, можно напечатать доверенность самостоятельно и попросить нотариуса просто ее удостоверить. Главное, чтобы там были все обязательные реквизиты.

Еще можно попросить нотариуса изготовить доверенность. У него уже есть шаблоны на все случаи жизни — нотариус добавит ваши личные сведения и распечатает на красивом бланке. За эту работу нотариус возьмет плату «за услуги правового и технического характера». Стоимость может в несколько раз превышать сумму госпошлины, но зато не придется ни о чем беспокоиться. Нотариус сам разберется, чего вы хотите и как это оформить.

Даже если доверенность составлял нотариус, в нотариальной конторе ее нужно прочитать и проверить. Нотариус может опечататься в важных сведениях, например в фамилии или адресе. В дальнейшем это можно исправить у того же нотариуса бесплатно, но лучше проверить все на месте.

Заверить может не только нотариус

Удостоверить доверенность может не только нотариус. В зависимости от ситуации нотариальной будет считаться:

- Доверенность заключенного, которую удостоверил начальник места лишения свободы.

- Доверенность пациента, удостоверенная администрацией стационарного лечебного учреждения. Это правило касается только доверенностей на получение заработной платы, вознаграждения авторов и изобретателей, пенсий, пособий и стипендий или на получение корреспонденции, за исключением ценной.

- Доверенность человека, пребывающего в социальном учреждении с постоянным проживанием, которую удостоверила администрация этой организации.

- Доверенность военнослужащего и членов его семьи, проживающих на территории, недоступной для посещения нотариуса, удостоверенная командиром воинской части.

Доверенности в простой письменной форме можно самостоятельно напечатать на компьютере или написать от руки. Например, чтобы получить справку, документ или обратиться за назначением пенсии в Пенсионный фонд РФ, не нужно идти к нотариусу. Можно поручить эти действия другому лицу, указав в доверенности сведения о доверителе и представителе, дату доверенности, полномочия и срок действия. Еще в простой письменной форме можно оформить доверенность на управление автомобилем, получение трудовой книжки на работе.

Некоторые доверенности в простой письменной форме нужно заверить у должностных лиц различных организаций. Например, доверенность на получение ценной посылки можно заверить не у нотариуса, а у начальника почтового отделения. А доверенность на распоряжение вкладом — у сотрудника банка. Это бесплатно.

В зависимости от объема полномочий представителя выделяют три вида доверенностей:

- Разовые — для одного конкретного действия. Например, на получение посылки на почте.

- Специальные — для ряда однотипных действий. Например, на представление интересов в суде.

- Генеральные, или общие, — для самых разных юридических действий, в том числе на покупку или отчуждение имущества и подписи документов.

Примеры доверенностей

Видов доверенностей по полномочиям очень много. В статье мы рассмотрим самые популярные.

Судебная доверенность. Один из самых распространенных видов доверенностей — доверенность на представление интересов в суде.

Доверенность для суда может удостоверить:

- Нотариус.

- Руководитель организации, в которой работает или учится доверитель, например гендиректор фирмы или ректор университета.

- ТСЖ, управляющая компания или жилищно-строительный кооператив, управляющие многоквартирным домом по месту жительства доверителя.

- Администрация организации социального обслуживания или стационарного лечебного учреждения, в котором находится доверитель.

- Командир воинской части, если доверенности выдаются военнослужащими, работниками этой части или членами их семей.

- Начальник места лишения свободы, если доверитель отбывает в нем наказание.

Все, кроме нотариуса, обязаны удостоверить доверенность бесплатно. Об этих правилах мало кто знает. Обычно в суд приходят с платными нотариальными доверенностями, хотя можно бесплатно удостоверить доверенность прямо на работе или рядом с домом.

Есть еще один нюанс: доверитель может устно в судебном заседании заявить о своем представителе. Например, истец подал в суд иск о взыскании долга с соседа. Он хочет сам участвовать в судебном заседании, но для поддержки ему нужен племянник. Истец может не ходить к нотариусу или в управляющую компанию. Он просто придет в суд с племянником и на заседании заявит ходатайство о допуске своего представителя. Так и скажет: «Прошу допустить племянника в качестве моего представителя». Судья разрешит племяннику участвовать в деле, и он станет представителем истца, как будто у него есть доверенность. Теперь оба могут выступать в суде, давать объяснения и задавать вопросы ответчику.

Есть еще один способ сэкономить на нотариусе — составить письменное заявление, в котором также попросить допустить в качестве представителя какое-либо лицо и указать его полномочия. Заявление нужно отдать судье на судебном заседании.

Доверенность на получение посылки. По почтовым правилам корреспонденцию вправе забрать только тот человек, на чье имя она адресована, или его представитель.

Чтобы получить отправление, адресованное другому человеку, нужно предъявить паспорт и доверенность. Для разных почтовых услуг подходят разные доверенности.

Какая доверенность подойдет на почте

| Для заказного письма, бандероли, мелкого пакета, посылки | Для ценных отправлений: бандероли, посылки, EMS | Для денежных переводов, пенсии, пособия, субсидии |

|---|---|---|

| Нотариальная доверенность | Нотариальная доверенность | Нотариальная доверенность |

| Доверенность, заверенная в почтовом отделении | Доверенность, заверенная в почтовом отделении | |

| Доверенность, заверенная по месту работы, учебы, лечения |

Доверенность на продажу квартиры. Для любых сделок с недвижимостью подойдет только нотариальная доверенность.

Кроме обязательных реквизитов в ней должен быть адрес квартиры, которую нужно продать, а если продается доля, то нужно обязательно указать ее размер. Перечисляются организации и учреждения, где доверенное лицо вправе представлять интересы доверителя: Росреестр, МФЦ, банк, паспортный стол. Еще одно важное условие — имеет ли право доверенное лицо получить деньги от покупателя.

Если квартира или доля в ней принадлежит ребенку младше 14 лет, то доверенность выдается законным представителем: отцом, матерью, опекуном или усыновителем. Ребенка вести в нотариальную контору не нужно. Если ребенку уже исполнилось 14 лет, тогда на доверенности ребенок с согласия законного представителя ставит свою подпись.

Доверенность в банк. При открытии вклада и в течение его действия вкладчик может уполномочить другого человека снимать деньги с вклада и пополнять его.

Такую доверенность может удостоверить нотариус, организация, в которой доверитель работает или учится, или администрация стационарного лечебного учреждения, в котором он находится на лечении. В особых случаях доверенность может удостоверить также начальник места лишения свободы — для заключенных, командир воинской части — для военнослужащих.

Еще доверенность на действия с вкладом можно оформить прямо в банке, где открыт вклад. Сотрудник банка распечатает бланк и удостоверит его, а вкладчик заполнит данные о доверенном лице.

Доверенность на автомобиль. По правилам дорожного движения для управления чужим автомобилем водителю не требуется доверенность — достаточно иметь полис ОСАГО, допускающий его право на управление этим автомобилем.

Но для других действий, например для изъятия авто со штрафстоянки, доверенность понадобится. Ее можно составить в простой письменной форме — написать от руки или заполнить бланк, скачанный из интернета.

Кроме сведений о водителе и собственнике автомобиля необходимо указать все данные автомобиля.

Как проверить доверенность

Если у вас есть реквизиты нотариальной доверенности, можно проверить подлинность и срок ее действия при помощи специального нотариального сервиса. Система проверит, есть ли этот документ в общем реестре и действует ли он.

Если вы покупаете или продаете квартиру, а от имени другой стороны действует представитель по доверенности, лучше проверить доверенность дважды. Первый раз — сразу на этапе сбора документов, а второй — в день регистрации сделки в Росреестре, чтобы сделку не признали недействительной или не приостановили регистрацию права.

Прекращение доверенности

Доверенность может прекратить свое действие сама по себе или в связи с отменой доверителем.

Сама по себе доверенность перестает действовать, когда истекает ее срок или исполняется полномочие, на которое она выдана. Например, если доверенное лицо продало вашу квартиру, то доверенность больше не действует.

Еще доверенность прекращает свое действие, если доверитель умер. В этом случае его правопреемники должны сообщить о прекращении доверенности доверенному лицу и всем организациям, в которых эта доверенность работает.

Доверитель в любой момент может отозвать доверенность. Например, если изменились жизненные обстоятельства и в доверенности больше нет необходимости.

Самый простой способ отозвать доверенность — сделать это через нотариуса. Так можно отменить любую доверенность — и нотариальную, и в простой письменной форме. Нужно только заверить отзыв у нотариуса. Отозвать нотариальную доверенность может любой нотариус, не обязательно тот, кто заверял ее. Он внесет данные в реестр доверенностей. Все ведомства имеют доступ в эту систему и могут проверить подлинность и срок действия документа.

При оформлении сделки регистратор проверит доверенность по базе или отправит запрос напрямую нотариусу. Росреестр, приставы, администрация и нотариусы обмениваются документами по внутренним каналам связи.

Доверитель не обязан сообщать об отзыве доверенности риелторам и покупателям квартиры. Считается, что они об этом узнают на следующий день. Если сделку все равно оформят по аннулированной доверенности, договор признают недействительным.

Еще сведения об отмене доверенности в простой письменной форме можно опубликовать в официальном издании, в котором публикуются сведения о банкротстве. Сейчас это газета «Коммерсант». Нужно составить уведомление об отмене доверенности и нотариально засвидетельствовать подпись на нем. Все заинтересованные лица будут считаться извещенными об отмене доверенности через месяц со дня публикации, если они не были извещены об отмене ранее. Именно с этой даты доверенность будет считаться полностью прекратившейся. За этот месяц представитель сможет законно совершать сделки, даже если доверенность уже отменена. Поэтому с введением реестра доверенностей этот способ стал менее удобным.

Доверенность на право подписи счета-фактуры: образец

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, которым передано право подписи приказом или доверенностью.

Подписанию счетов-фактур посвящен пункт 6 статьи 169 НК РФ. Есть два варианта, как оформить право подписи счетов-фактур работникам организации:

- Приказом по организации.

- Доверенностью.

Приказ издается по форме и в порядке, утвержденном в компании. Установленной формы приказа нет.

Правила подготовки доверенностей установлены в ГК РФ.

Чаще всего компании оформляют доверенности. Это хорошо знакомый всем документ, с которым не возникнет недоразумений с клиентами и партнерами.

В доверенности, выдаваемой от имени юридического лица, должны содержаться следующие обязательные реквизиты: .

- наименование документа (доверенность);

- дата и место выдачи доверенности;

- сведения об организации-доверителе (ее наименование, юридический адрес, ИНН);

- информация о представителе;

- полномочия представителя;

- подпись руководителя организации.

Срок, на который выдана доверенность, можно не указывать. Доверенность, в которой срок не указан, действует в течение года со дня ее выдачи.

Об оформлении доверенности Минфин РФ писал в письме 7.09.2022 № 03-07-09/72094. Суть письма сводится к одной фразе: «При этом порядок оформления приказа (иного распорядительного документа) по организации или доверенности от имени организации, предусматривающих полномочия лиц на подписание счетов-фактур, нормами Кодекса не регулируется.»

Образец доверенности на подписание счета-фактуры

Бланки доверенностей на законодательном уровне не утверждены. Доверенность можно составить самим, ориентируясь на стандартные нормы оформления документов и правила делового документооборота.

Вы можете скопировать образец (он ниже по тексту) или скачать шаблон, который нужно будет просто заполнить и доверенность готова.

ДОВЕРЕННОСТЬ

г. _____________________

«___»_________ 20021 год

Полное наименование юридического лица , зарегистрированное «__» ________ 2022 г.

по адресу _________________________, ОГРН ____________, ИНН _______________________,

в лице __________________________________________________________________________,

действующего на основании ________________________________________________________

настоящей доверенностью уполномочивает Фамилия Имя Отчество и должность работника,

паспорт серия ____ № ______, выдан «__» __________ г. ___________________________,

зарегистрированную(ого) по месту жительства по адресу ___________________________,

представлять интересы Общества во всех органах государственной власти и местного самоуправления, на предприятиях, в учреждениях и организациях независимо от их организационно-правовой формы и формы собственности.

Для выполнения представительских функций доверенному лицу предоставляются полномочия подписывать следующие документы Общества:

счета-фактуры покупателям.

Выдана с правом обращения в соответствующие органы по всем вопросам, связанным с данным поручением, и получения от имени доверителя необходимой информации, справок и документов.

Доверенность выдана без права передоверия сроком на ____________________________.

Подпись доверенного лица _________________________________________ удостоверяю

Должность, подпись и Ф.И.О. лица, выдавшего доверенность от имени Общества

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Выбор читателей

Изменения бухгалтерского и налогового законодательства с 2022 года

Новые правила взыскания алиментов вступили в силу. А вот будут ли работать?

Сим-карты компании под контролем: проверьте регистрацию на госуслугах

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Сдача отчётности по доверенности

Из нашей статьи вы узнаете:

Организации и ИП обязаны отчитываться перед государственными контролирующими органами. На основании п.3 ст. 40 №14-ФЗ, только директор фирмы вправе представлять интересы и совершать сделки от имени компании. Следовательно, сдача отчётности в налоговую и другие ведомства тоже его ответственность. Что если предоставлением документов в ведомства занимается не руководитель предприятия, а уполномоченный представитель (сотрудник). В таких случаях создаётся доверенность для отправки сведений.

Рассмотрим, какая нужна доверенность на сдачу отчётности в налоговую и статистическую службу, пенсионный и страховой фонд, а также порядок оформления этих документов.

Кто и как может сдавать отчётность по доверенности

Заполненные формы отчётности организации вправе сдавать и подписывать:

- законный представитель — генеральный директор, учредитель;

- уполномоченный представитель — ответственное лицо компании, директор, главный или штатный бухгалтер.

Также представлять интересы компании может ИП или сторонняя организация, которая выполняет соответствующие услуги по договору. В таком случае в отправляемых документах указывается наименование такой фирмы, реквизиты, подтверждающие полномочия, Ф.И.О. сотрудника, ответственного за заверение сведений от лица организации-налогоплательщика.

Каждая страница документа содержит подпись и дату составления, если такой порядок заполнения предусмотрен законодательством. Отсутствие печати на бумажных декларациях не является поводом для отказа в приёме.

Отчётность, которая передаётся по телекоммуникационным каналам связи (ТКС) через операторов ЭДО, должна быть подписана усиленной квалифицированной электронной подписью (УКЭП). В таком случае уполномоченный сотрудник направляет копию доверенности на право подписания вместе с электронными документами.

ТКС – система представления налоговой и бухгалтерской отчётности в электронном виде.

Приобрести УКЭП можно только в аккредитованном удостоверяющем центре. УЦ «Калуга Астрал» имеет все необходимые лицензии для выпуска «Астрал-ЭТ» и «1С-ЭТП». Данная продукция делает электронные документы юридически значимыми, позволяет подписывать документы в сервисах ЭДО и отчёты для государственных служб.

Доверенность на сдачу отчётности в ИФНС

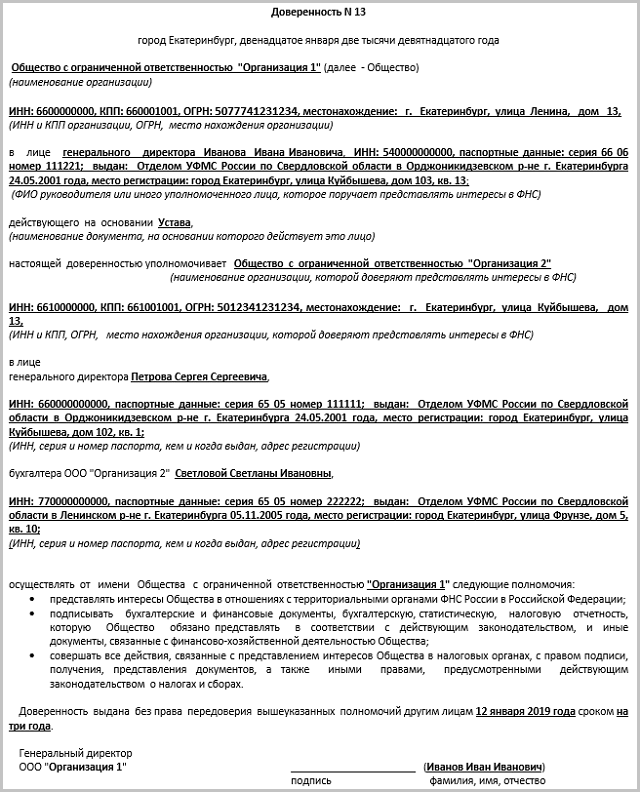

Лицо, которое представляет интересы компании, вправе подавать декларации в ИФНС за налогоплательщика на основании ст. 29 НК РФ. Уполномоченным представителем может быть как физлицо, так и организация или ИП. Во всех случаях понадобится представить доверенность на сдачу отчётности в налоговую. Некоторые виды таких документов заверяют у нотариуса или лица, имеющего на это право.

Ниже представлены образцы доверенностей и порядок их заполнения для каждого уполномоченного представителя компании.

Доверенность для организации

Если сдача отчётности в налоговый орган осуществляется сторонней организацией, то доверенность уполномоченного представителя подписывает руководитель фирмы или его заместитель. Ставить печать и заверять нотариально такой документ не нужно.

В нём указывают уполномоченное лицо сторонней фирмы, имеющее право подписи.

Образец доверенности для организации

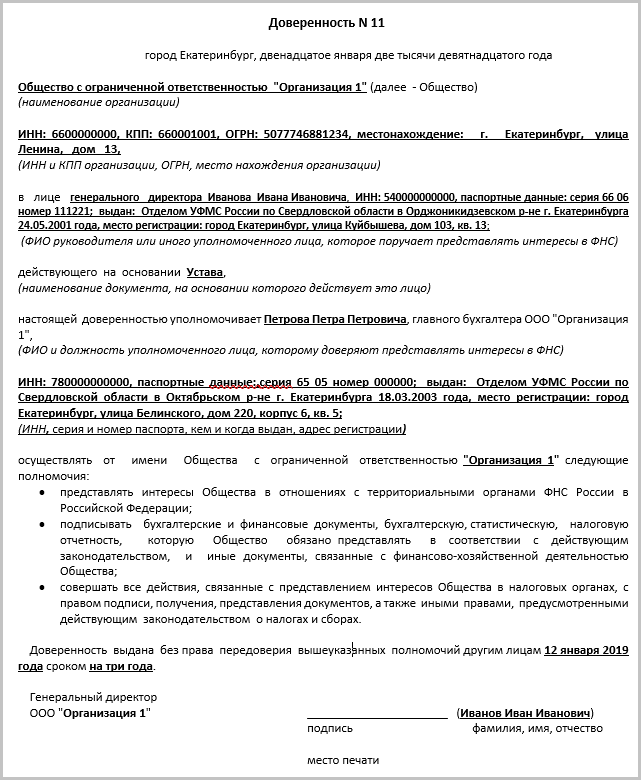

Доверенность для уполномоченного сотрудника

Такая доверенность оформляется в случае, когда отчётность в ИФНС сдаёт главный или штатный бухгалтер. В документе содержится информация от лица руководителя предприятия, о наделении соответствующих полномочий ответственного сотрудника.

Образец доверенности для уполномоченного сотрудника

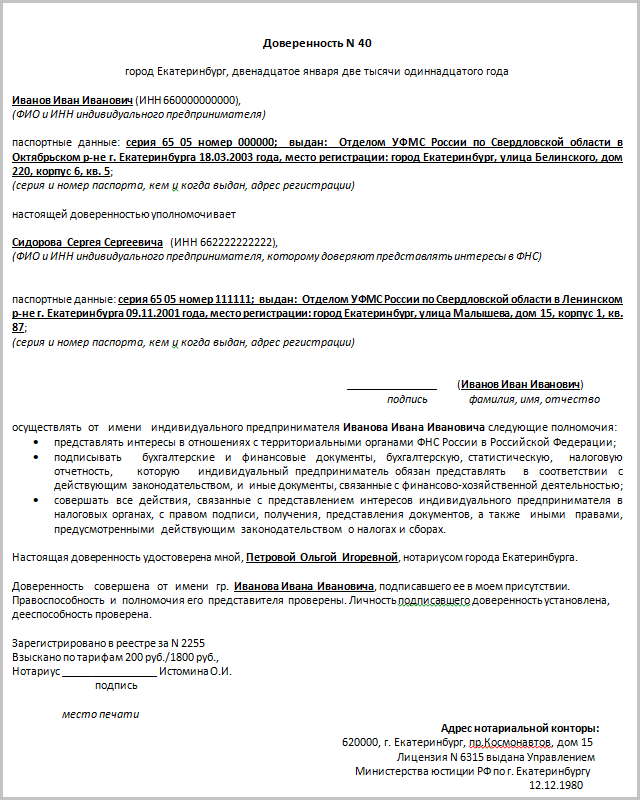

Доверенность для ИП

Когда налоговую отчётность индивидуального предпринимателя предоставляет в ИФНС другой ИП, доверенность заверяют у нотариуса.

Образец доверенности для ИП

Электронная доверенность

Налоговый отчёт и доверенность на его предоставление оформляют в цифровом виде. Данный способ не требует нотариального заверения. К декларации прилагают копию документа, которая подтверждает полномочия представителя. Дубликат подписывается УКЭП доверителя и отправляется через ТКС.

Проект формата электронной доверенности размещён на Федеральном портале НПА. Нормативно-правовой акт разработан ИФНС и на момент публикации находится на этапе анализа. Уже в скором времени налоговая служба представит образец данного документа.

Доработанные единые требования к электронной доверенности также размещены на портале НПА. Согласно проекту, документ оформляют следующим образом:

- в формате XML;

- подписывают УКЭП в формате XMLDSIG или форматом утверждённым приказом Минцифры от 14.09.2022 № 472;

- в формате pdf, если в информационной системе не реализована возможность автоматизированной обработки и визуализации данных документа;

- подтверждают УКЭП доверителя.

Ресурс «Доверенность» в ИФНС

Чтобы не предоставлять доверенность на сдачу отчётности в налоговую с каждым отчётом, в ИФНС разработана специальная система хранения данных. Информационный ресурс «Доверенность» — это электронная база документов, которая хранит в себе информацию об уполномоченных на предоставление деклараций представителей.

Доверенность составляют и передают в налоговую инспекцию. Документ создают на бумаге или в виде электронного файла, подписанного УКЭП доверителя. В тексте указывают обязательные реквизиты, утверждённые приложением 2 приказа ФНС от 23.04.2010 № ММВ-7-6/200.

Работник ведомства заносит доверенность в базу данных. Сданные сведения хранятся в налоговой три года. После этого уполномоченный сотрудник вместе с налоговой отчётностью отправляет информационное сообщение, в котором указаны представленные ранее реквизиты доверенности.

Поданную доверенность можно отозвать. Заявление составляют в произвольной форме. Передача сообщения об отзыве осуществляется теми же способами, что и подача документа на предоставление полномочий.

Если организация меняет своё название или руководителя, то отзывать доверенность не требуется.

Доверенность по сдаче отчётности в ПФР

В соответствии с ст. 11 № 27-ФЗ компании сдают в ПФР сведения о страховых взносах и страховом стаже работников, а также об иных лицах, которым они выплачивали доходы. Без подтверждения полномочий, сдача отчётов в ПФР осуществляется только законным представителем организации — её руководителем.

Физлица предоставляют сведения в ПФР в качестве сотрудника организации, стороннего лица, или иного юрлица, имея типовую доверенность. Такой документ создают в письменной форме. Его подписывает руководитель организации. В нём указывают дату выдачи и срок действия доверенности. Если дата окончания действия документа не указана, то его используют в течение одного года.

Если сдача отчётности в ПФР осуществляется от имени физлица, то такая доверенность заверяется нотариально.

Типовая форма доверенности страхователя на право представления интересов доверителя в территориальном пенсионном органе размещена на сайте ПФР.

Как осуществлять ЭДО между страхователем и органом ПФР, можно узнать в разделе «Информация для жителей региона».

Доверенность в ПФР (образец)

Доверенность на сдачу отчётности в ФСС

Доверенность для ФСС наделяет представителя правом не только сдавать отчётность, но и получать различные документы: справки, запросы, заявления, сверки по платёжным поручениям, выплаты страховых взносов и т.п. Её может составить юрист или секретарь компании, а согласовать и подписать — только руководитель.

Доверитель составляет документ, дающий право на действия представителя в ФСС от имени организации, без ограничений или наделяет документ частью полномочий. Во втором случае создаётся доверенность:

- единовременная — для выполнения определённой функции;

- специальная — ограниченная по времени для использования.

Если срок действия документа не указан, доверенностью для ФСС разрешено пользоваться в течение одного года и продлевать при необходимости.

Доверенность составляется на любого сотрудника возрастом более восемнадцати лет. Нотариально заверяется только тот экземпляр документа, который составлен с учётом права передоверенности.

Государство не устанавливает определённый формат бланка доверенности для ФСС, его составляют в свободной форме, которая прописана в учётной политике организации. Это может быть лист формата A4 или фирменный бланк предприятия.

Доверенность для ФСС составляется в единственном экземпляре и должна обязательно содержать в себе следующее:

- адрес регистрации организации и дату составления бланка;

- текст, указывающий на то, что эта доверенность составлена для ФСС;

- информация о компании-доверителе:

- наименование;

- ФИО и должность руководителя или заместителя;

- ФИО и должность уполномоченного сотрудника;

- реквизиты документа, удостоверяющего личность уполномоченного сотрудника;

- список функций, которые подлежат выполнению от имени компании;

- срок действия доверенности;

- подписи доверенного лица и доверителя.

Печать на документе ставить необязательно.

Если доверенность требуется отозвать, то доверитель извещает ФСС о прекращении действия документа.

Обязательно ли проверять полномочия лиц, подписавших первичные документы со стороны контрагентов?

Обязана ли организация проверять полномочия лиц, подписавших первичные документы со стороны контрагентов (в частности, товарные накладные)? Обязательно ли указывать в первичных документах реквизиты доверенностей или приказов?

Рассмотрев вопрос, мы пришли к следующему выводу:

Действующее законодательство не содержит требования к организации проверять полномочия работников контрагентов (поставщиков и покупателей) и собирать доверенности или приказы контрагентов, подтверждающие право подписи накладных и других первичных документов этими работниками.

Однако наличие у контрагентов необходимых приказов или доверенностей на подписание первичных документов является необходимым условием для принятия данных первичных документов к бухгалтерскому и налоговому учету. В связи с этим поставщики и покупатели могут добровольно предоставить организации копии своих распорядительных документов.

В законодательстве и нормативных документах отсутствует требование о необходимости указывать в товаросопроводительных документах реквизиты доверенностей, приказов и других внутренних документов организации, что не исключает возможности их указания в добровольном порядке.

Обоснование вывода:

В соответствии с частью 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете” (далее – Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. На основании первичных документов ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания (часть 3 ст. 9 Закона N 402-ФЗ). Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются – лицом, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в части 2 ст. 9 Закона N 402-ФЗ. В п.п. 6 и 7 части 2 ст. 9 Закона N 402-ФЗ указано, что обязательными реквизитами первичного документа являются наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события, и подписи указанного лица (лиц).

Таким образом, подписи уполномоченных лиц являются обязательным реквизитом первичных учетных документов.

Правила документального оформления поступления товаров закреплены в п. 2.1 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 N 1-794/32-5 (далее – Методические рекомендации). Движение товара от поставщика к покупателю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товарно-транспортной накладной, железнодорожной накладной). Оприходование поступивших товаров подтверждается наложением штампа на товаросопроводительные документы, удостоверяющие количество или качество поступивших товаров (п.п. 2.1.2, 2.1.3 Методических рекомендаций).

В частности, движение товаров может оформляться товарно-транспортной накладной (ТТН) (форма N 1-Т утверждена постановлением Госкомстата России от 28.11.1997 N 78), транспортной накладной (ТН) формы, утвержденной постановлением Правительства РФ от 15.04.2011 N 272, железнодорожной накладной, коносаментом, товарной накладной по форме, разработанной поставщиком. При разработке бланка товарной накладной может быть принята за основу форма N ТОРГ-12, утвержденная постановлением Госкомстата России от 25.12.1998 N 132. Товарную накладную может заменять универсальный передаточный документ (УПД), составляемый на основе формы счета-фактуры, дополненной необходимыми реквизитами (письмо ФНС России от 21.10.2013 N ММВ-20-3/96).

В соответствии с гражданским законодательством без доверенности от имени организации (непосредственно на основании устава) может действовать единоличный исполнительный орган общества – его руководитель (п. 1 ст. 53, п. 3 ст. 65.3 ГК РФ, пп. 1 п. 3 ст. 40 Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью”, п. 2 ст. 69 Федерального закона от 26.12.1995 N 208-ФЗ “Об акционерных обществах”).

Как следует из п. 1 ст. 182 ГК РФ, иные лица вправе действовать от имени организации в силу полномочия, основанного на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления. Кроме того, из п. 1 ст. 182 и ст. 402 ГК РФ следует, что полномочие может также явствовать из обстановки, в которой действует представитель (продавец в розничной торговле, кассир и т.п.). Причем перечень примеров обстановки, приведенный в абзаце втором п. 1 ст. 182 ГК РФ, не является исчерпывающим (постановление Двадцатого арбитражного апелляционного суда от 14.05.2012 N 20АП-1378/12).

Возможности передать право подписи от руководителя иным лицам есть в п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.98 N 34н). В нем сказано, что перечень лиц, имеющих право подписи первичных документов, устанавливается руководителем организации по согласованию с главным бухгалтером.

На практике утвержденный руководителем организации перечень лиц, имеющих право подписи первичных учетных документов, обычно идет как приложение к учетной политике организации. Однако не существует запрета на передачу права подписи путем издания отдельного приказа или оформления доверенности.

В случае, если сотрудник организации (главный бухгалтер, кладовщик и др.) выполняет свои должностные обязанности либо действует на основании соответствующих распоряжений руководства на территории организации, для подтверждения его полномочий достаточно внутренних документов организации (трудового договора с кладовщиком, приказа о приеме (переводе) на соответствующую должность, должностной инструкции или приказа о праве подписи).

О действиях уполномоченных на подписание накладных на основании приказов упомянуто, в частности, в постановлениях Девятнадцатого арбитражного апелляционного суда от 02.03.2016 N 19АП-7619/15, Тринадцатого арбитражного апелляционного суда от 10.11.2015 N 13АП-22097/15, АС Восточно-Сибирского округа от 16.07.2015 N Ф02-3845/15 по делу N А19-5697/2014.

В постановлении АС Поволжского округа от 26.08.2014 N Ф06-13386/13 по делу N А57-23154/2012 подтверждено, что НК РФ допускает возможность подписания первичных документов не только руководителем организации, но и иным лицом, уполномоченным на это приказом или соответствующей доверенностью.

По своей правовой природе приказ руководителя организации – это локальный нормативный акт, который в силу ст. 8 ТК РФ является внутренним документом организации-работодателя, устанавливающим права и обязанности для работников организации.

Следовательно, можно заключить, что приказ о передаче полномочий – это локальный нормативный акт организации, которым все или часть прав и обязанностей (полномочия) одного работника передаются другому работнику. В частности, приказ может передавать право на подписание определенных документов.

Вместе с тем в законодательстве и нормативных документах отсутствует требование о необходимости указывать в товаросопроводительных документах реквизиты доверенностей, приказов и других внутренних документов организации. В частности, такие реквизиты отсутствуют в унифицированной форме N ТОРГ-12, утвержденной постановлением Госкомстата России от 25.12.1998 N 132, а также в других формах накладных и УПД.

Нормами действующего законодательства не предусмотрено, что неуказание в товарных накладных на полномочие лица, принимающего товар (на доверенность, приказ по организации), влечет недействительность таких товарных накладных.

Это подтверждает и арбитражная практика. Судьи, принимая во внимание п. 1 ст. 182 ГК РФ, признают, что подписи работников, выполнявших свои должностные обязанности и подписавших товарные накладные от имени организации, являются надлежащим доказательством получения товаров организацией, поскольку полномочия этих лиц явствовали из обстановки, в которой они действовали, доверенностей на таких работников не требуется (постановления ФАС Волго-Вятского округа от 03.08.2012 N Ф01-2422/12 по делу N А29-8056/2011 (определением ВАС РФ от 30.11.2012 N ВАС-15951/12 в передаче дела в Президиум ВАС РФ для пересмотра отказано), ФАС Восточно-Сибирского округа от 14.11.2011 N Ф02-5045/11 по делу N А78-7961/2010 (определением ВАС РФ от 19.01.2012 N ВАС-17510/11 в передаче дела в Президиум ВАС РФ для пересмотра отказано), ФАС Западно-Сибирского округа от 02.03.2011 по делу N А75-4575/2010, ФАС Северо-Западного округа от 19.05.2011 N Ф07-3080/11 по делу N А56-38207/2010, Тринадцатого арбитражного апелляционного суда от 12.04.2016 N 13АП-2492/16, от 11.05.2012 N 13АП-5009/12, от 10.06.2011 N 13АП-8029/11, от 01.10.2010 N 13АП-13039/10).

Как указано в п. 5 информационного письма Президиума ВАС РФ от 23.10.2000 N 57, действия работников представляемого по исполнению обязательства, исходя из конкретных обстоятельств дела, могут свидетельствовать об одобрении, при условии, что эти действия входили в круг их служебных (трудовых) обязанностей, или основывались на доверенности, или полномочие работников на совершение таких действий явствовало из обстановки, в которой они действовали.

Ссылка на то, что наличие доверенности является необходимым условием для получения материальных ценностей, не может быть принята, поскольку в силу ст. 182 ГК РФ полномочия могут следовать из обстановки (постановления Восемнадцатого арбитражного апелляционного суда от 09.11.2016 N 18АП-10705/16, Девятого арбитражного апелляционного суда от 11.03.2016 N 09АП-4524/16).

Отсутствие доверенностей, подтверждающих полномочия лиц, подписавших товарные накладные, факт поставки товара не опровергает (постановления Шестнадцатого арбитражного апелляционного суда от 21.11.2016 N 16АП-4484/16, Одиннадцатого арбитражного апелляционного суда от 14.10.2016 N 11АП-12963/16, Семнадцатого арбитражного апелляционного суда от 06.09.2016 N 17АП-10436/16, от 28.04.2016 N 17АП-3514/16).

В то же время отсутствует и запрет для руководства организации предоставлять своим работникам полномочия на подписание товарных накладных путем выдачи доверенности и указывать реквизиты доверенности в товаросопроводительных документах, например в накладной формы N ТОРГ-12. В постановлении Первого арбитражного апелляционного суда от 10.10.2016 N 01АП-5171/16 в дело были представлены накладные, содержавшие подпись лица, получившего товар, с указанием реквизитов доверенностей, выданных на его имя.

Суды также отмечают, что действующее законодательство не предусматривает обязанности налогоплательщика проводить экспертизу подлинности наложенных подписей и печатей на первичных учетных документах. Должная степень осмотрительности при заключении договора с контрагентом была проявлена обществом путем получения от контрагентов учредительных документов, свидетельств о постановке на учет в налоговых органах, приказов о назначении исполнительных органов (постановление АС Центрального округа от 24.08.2016 N Ф10-2890/16).

Заметим, что все сказанное выше относится и к подписанию счетов-фактур.

Согласно п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Иными словами, счет-фактура может быть подписан лицом, которому переданы соответствующие полномочия не только на основании гражданско-правовой доверенности, но и на основании полномочий, делегированных в рамках обычной внутренней деятельности организации (приказом).

Приходим к выводу, что действующее законодательство не содержит требования к организации проверять полномочия работников контрагентов (поставщиков и покупателей) и собирать доверенности или приказы контрагентов, подтверждающие право подписи накладных и других первичных документов этими работниками.

Более того, отсутствует даже обязательное требование указывать реквизиты подобных доверенностей и приказов в накладных, УПД и счетах-фактурах, что не исключает возможности их указания в добровольном порядке.

Однако наличие у контрагентов необходимых приказов или доверенностей на подписание их работниками первичных документов является необходимым условием для принятия данных первичных документов к бухгалтерскому и налоговому учету.

Предполагаем, что заданный нам вопрос возник в связи с периодически возникающими претензиями налоговых органов к налогоплательщикам в связи с возможной необоснованной налоговой выгодой, якобы получаемой налогоплательщиками ввиду отсутствия должной осмотрительности в отношениях с контрагентами.

Так, в письме от 31.10.2013 N СА-4-9/19592 “О направлении обзора практики рассмотрения жалоб налогоплательщиков и налоговых споров судами по вопросам необоснованной налоговой выгоды” в целях повышения качества проводимых мероприятий налогового контроля по вопросу получения необоснованной налоговой выгоды ФНС России среди обстоятельств, которые принимают во внимание арбитражные суды, указала на подписание первичных документов лицом, не указанным в Едином государственном реестре юридических лиц, как имеющего право подписи первичных документов от имени контрагента без доверенности при условии, что у налогоплательщика отсутствует доверенность, подтверждающая соответствующие полномочия.

Однако с 19.08.2017 вступил в силу Федеральный закон от 18.07.2017 N 163-ФЗ (далее – Закон N 163-ФЗ), который дополнил НК РФ ст. 54.1, устанавливающей пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов. Указанной статьей с налогоплательщика снимается бремя доказывания того, что он проявил должную осмотрительность и осторожность, вступая в отношения с контрагентом. Теперь для того, чтобы налоговая выгода была признана необоснованной, налоговый орган должен доказать, что налогоплательщик умышленно (целенаправленно) создает условия, направленные исключительно на получение налоговой выгоды, либо то, что основной целью совершения сделки (операции) является неуплата (неполная уплата), зачет (возврат) налога (сбора), либо то, что товар (работа, услуга) исходят от иного лица, а не от заявленного контрагента.

В п. 3 ст. 54.1 НК РФ прямо сказано: “Подписание первичных учетных документов неустановленным или неуполномоченным лицом, нарушение контрагентом налогоплательщика законодательства о налогах и сборах, наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций) не могут рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным”.

Это еще раз подтверждает обоснованность сделанного нами вывода.

Рекомендуем также ознакомиться со следующими материалами:

– Энциклопедия решений. Разработка и утверждение первичных документов для бухгалтерского учета;

– Энциклопедия решений. Документальное подтверждение факта передачи товара покупателю;

– Энциклопедия решений. Бухгалтерский учет реализации (выбытия) товаров;

– Энциклопедия решений. Правила ведения первичной учетной документации для целей бухгалтерского учета;

– Энциклопедия решений. Запрос у контрагента документов в целях минимизации налоговых рисков.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Передача права подписи счетов-фактур, деклараций и иных бухгалтерских документов

Как известно, действовать от имени организации, то есть представлять ее интересы и подписывать документы, могут лишь уполномоченные на то лица. Рассмотрим, кто и на каких основаниях имеет право подписать бухгалтерскую «первичку», счета-фактуры, а также налоговые декларации и расчеты.

Первичные документы

Накладные, акты, счета, платежки, кассовые ордера и другие первичные документы составляют основной документооборот бухгалтерии. Очень часто они оформляются в разных подразделениях компании, поэтому вполне логично, что и подписывают их разные лица. Однако право подписи документов необходимо за этими лицами закрепить.

Порядок подписания первичных документов регулируется двумя нормативными актами:

- Федеральным законом № 402-ФЗ «О бухгалтерском учете» от 06.12.15;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина от 29.07.98 № 34н.

Упомянутые нормы требуют, чтобы руководитель организации по согласованию с главным бухгалтером утвердил список лиц, которые имеют право подписывать те или иные документы. Таким образом, чтобы наделить сотрудника полномочиями подписать бухгалтерскую «первичку», директору достаточно оформить соответствующий приказ или распоряжение. Это касается в том числе расчетных и денежных документов.

Обратите внимание! Должность лица, уполномоченного на подпись, должна соответствовать должности, указанной в первичном документе. Другими словами, если, например, в бланке накладной предусмотрена подпись главного бухгалтера, другой сотрудник подписать этот документ не имеет права, даже если он включен в соответствующий приказ руководителя. Поэтому специалисты рекомендуют компаниям самостоятельно разрабатывать формы первичных документов и в реквизитах подписывающего лица указывать, например, «Руководитель или иное уполномоченное лицо».

Счета-фактуры

Счета-фактуры стоят особняком от остальной документации, поскольку используются для расчета одного из главных платежей российской налоговой системы — НДС. Порядок подписи этих документов закреплен в пункте 6 статьи 169 Налогового кодекса. Он различается в зависимости от того, в каком виде составляется счет-фактура — в бумажном или электронном. Отметим также, что закон не обязывает компанию сообщать в ФНС о делегировании права на подпись счетов-фактур иному лицу.

Подпись бумажного счета-фактуры

Указанная норма закона требует, чтобы классические бумажные счет-фактуры подписывались руководителем и главным бухгалтером организации либо иными уполномоченными лицами. Это могут быть любые лица, причем совершенно не важно, работают они в компании или нет. Главное, чтобы полномочия на подпись счетов-фактур были переданы им в соответствии с законодательством.

У организаций для этого есть два пути: включить это лицо в приказ или составить на него доверенность. Если же речь об индивидуальном предпринимателе, тогда для передачи права подписания счетов-фактур другому лицу на него необходимо оформить нотариальную доверенность.

Поскольку в соответствии с требованиями Налогового кодекса на документе должны стоять подписи руководителя и главбуха, в приказе либо доверенности следует указать, за кого из них будет расписываться уполномоченное лицо. Отметим, что один человек может подписывать документы как от имени руководителя, так и от имени главного бухгалтера. На практике зачастую подпись на счете-фактуре ставит только главный бухгалтер. В этом случае он должен быть наделен полномочиями подписывать эти документы от имени руководителя.

Электронные счета-фактуры

В отличие от бумажных собратьев, счета-фактуры в электронном виде подписываются лишь одной подписью — усиленной квалифицированной электронной подписью (УКЭП) руководителя или иного уполномоченного лица. Передать право подписи иному лицу можно по тем же правилам, которые применяются в отношении бумажного счета-фактуры.

Налоговые декларации

Правила подписания налоговых деклараций и расчетов установлены в статье 80 Налогового кодекса. Они гласят, что указанные документы должны подписываться налогоплательщиком или его представителем. Под налогоплательщиком понимается руководитель компании или индивидуальный предприниматель, то есть то лицо, которое может действовать без доверенности. Подпись именно этого лица и должна проставляться на декларации или расчете. Если документ подписывает, скажем, главный бухгалтер, то необходимо наделить его такими полномочиями доверенностью.

Обратите внимание! О передаче указанных полномочий следует уведомить налоговые органы. Прежде чем представить в ФНС отчет, подписанный уполномоченным лицом, необходимо направить туда копию доверенности. Кроме того, ее реквизиты нужно прописать в соответствующем поле декларации, а также приложить к ней копию доверенности.

Отчетность по НДС

Как известно, с прошлого года все компании отчитываются по НДС в электронном виде. Исключение — налоговые агенты, которые не являются плательщиками НДС. Электронная декларация подписывается УКЭП и передается по каналам телекоммуникационной связи (ТКС) при помощи оператора электронного документооборота (ЭДО).

Каким образом можно делегировать полномочия на подпись декларации по НДС иному лицу? В целом все так же — необходимо составить доверенность и уведомить налоговый орган о передаче полномочий. С той лишь разницей, что сделать это можно в электронном виде, а к декларации каждый раз прилагать информационное сообщение о доверенности. Такой порядок применим к любому налоговому отчету (расчету), который подается по каналам ТКС.

Передача полномочий на общение с ФНС

Необходимость отчитываться в электронном виде влечет обязанность налогоплательщика обеспечить электронное общение с ФНС, в том числе получать сообщения от инспекции. Реализуется это через операторов ЭДО. При этом в налоговый орган необходимо представить договор с оператором и документ, уполномочивающий его получать сообщения, которые предназначаются для налогоплательщика. Если оператор обеспечивает канал между инспекцией и физическим лицом, то необходимо также представить документ, который будет подтверждать право самого физического лица на получение сообщений из налогового органа. Доверенность на лицо, на которое возложены полномочия общения с налоговой, необходимо передать в ФНС в течение 3 дней с момента оформления.

На практике нередко компания или предприниматель передает функции по ведению бухгалтерии, в том числе и подачу электронной отчетности, сторонней организации. В таком случае также понадобится доверенность о делегировании этих полномочий. Оформляется она в соответствии с общими правилами составления доверенностей. Если в качестве представителя выбрана организация, то она, в свою очередь, также должна делегировать переданные полномочия конкретному работнику. То есть бухгалтерской компании необходимо составить доверенность на одного из своих сотрудников, который будет вести общение с ФНС от имени налогоплательщика-клиента.

Правила составления доверенностей

В зависимости от того, кто делегирует свои полномочия — организация или предприниматель — правила составления доверенности будут отличаться.

Доверенность от имени организации должна удовлетворять требованиям статей 185–187 Гражданского кодекса РФ. В соответствии с ними доверенность должна быть оформлена в письменном виде с указанием даты выдачи и срока действия и подписана руководителем. Если срок действия отсутствует, то доверенность будет считаться выданной на один год. Составить ее можно как на юридическое, так и на физическое лицо вне зависимости от того, работает ли он в организации-доверителе или нет. Ни образца подписи уполномоченного лица, ни нотариального заверения такая доверенность не требует.

Если же полномочия делегирует индивидуальный предприниматель, то доверенность должна быть заверена нотариально (постановление Пленума ВАС РФ от 30.07.13 № 57).

Правило составления протокола, инспектором ДПС

Для будущих и настоящих водителей!

Правильно заполняем протокол.

Если с вменяемым нарушением вы не согласны, то действовать так:

— В машину ДПС для оформления протокола, не садиться.

Нет у вас такой обязанности. Инспектор не развалится, если донесет бумажку, весом в 30 грамм, от своей машины до вашей. Переместив себя в патрульную машину ДПС, вы никак не смягчите ваше наказание.

— При составлении протокола, назовите только свое место жительства

на все остальные вопросы мол «где работаете?», «сколько получаете?» отвечать так:

«данную информацию я предоставлю только следователю под протокол допроса»

— Пока инспектор заполняет протокол – сделать фото места «нарушения»

можно даже на мобильный телефон, если нет с собой камеры. 4-6 снимков с разного ракурса

Инспектор передал вам протокол для заполнения, далее действовать так:

1) Спросить инспектора – «Будут ли им, еще вносится записи в протокол?»

— если «да», то вернуть протокол инспектору – пусть допишет

2) Если инспектор не заполнил графу «свидетели» — смело ставим большую Z

— если свидетели внесены, а вы их не наблюдаете – требуйте их вам представить

— если свидетелями внесены напарник(и) инспектора – требовать предъявления ими своего служебного удостоверения. Сверить с данными в протоколе. При отказе в вашем требовании – звонить в «02» и сообщить о нарушении со стороны инспектора.

3) В графе «объяснение лица…» обязательно сделать запись:

«С нарушением не согласен. ПДД не нарушал. Требую помощи адвоката.

Схема не составлялась». Остальное по вашему усмотрению, только коротко.

Если у вас есть видеорегистратор – это огромный плюс. Тогда пишите:

«Имею видеозапись с регистратора движения»

4) Графу «к протоколу прилагается» не трогать

5) В графе «с протоколом ознакомлен…» сделать запись: «Права не разъяснены»

это в случае, если инспектор устно не разъяснил статью 25.1 КоАП. Самим

расшифровки не просить. Желательно, чтобы к этому моменту в диктофоне

не кончилась карта памяти, ибо услышите много «интересного».

6) Графа «протокол прошу направить…»

заполняется при нахождении вас в другом городе (области)

этим вы ходатайствуете о пересылке документов с места АПН по месту жительства

или учета автомобиля (смотри главу 27 «Вы нарушили ПДД в другом городе»)

7) После вашего заполнения – копию самостоятельно отделить и положить

в карман, оригинал отдать инспектору. После этого молча терпим крики инспектора.

Никаких дополнений, инспектором ДПС, после вашей росписи.

Никаких дополнений, инспектором ДПС, после вашей росписи.

Якобы надо назначить время и место «разбора». Инспектор – Вы же сами ясно

сказали, что все заполнили. О месте и времени разбирательства – уведомите

меня повесткой из отдела ГИБДД.

9) Забираете свои документы и уезжаете. Далее отправляете жалобу, на действия

ИДПС, в прокуратуру. Не отдают документы? — Звоните в «02» (112).

От ваших правильных и обдуманных действий при составлении протокола зависит, понесете вы наказание или нет.

В машину ДПС для оформления протокола, не садиться. Нет у вас такой обязанности!

Пока инспектор ДПС, в поте лица, стряпает протокол не теряйте времени зря. Фотографируйте место АПН. Позже (выбрав 2-3 удачных снимка), приложите эти фото к жалобе в прокуратуру, обязательно заполнив Приложение №28. При этом совсем не надо «стесняться» инспектора – речь идет о сборе доказательств для дальнейшего обжалования и освобождения вас от ответственности. Можете смело производить фотосъемку.

Протокол должен составляться немедленно (ст.28.5 КоАП «Сроки составления протокола об административном правонарушении»), и, если вас заставляют ждать, то со стороны инспектора это – административное правонарушение (ст.12.35 КоАП «Незаконное ограничение прав на управление транспортным средством и его эксплуатацию»).

Если инспектор необоснованно затягивает процесс составления протокола, то можно вежливо попросить его составить протокол вашего задержания, недвусмысленно дав понять, что оснований для задержания у инспектора нет. И заявить о вашем намерении позвонить в «02»

Пленум ВС от 24.03.05 п.13 «При рассмотрении дел об административных правонарушениях судья должен исходить из закрепленного в статье 1.5 КоАП РФ – принципа презумпции невиновности лица, в отношении которого осуществляется производство по делу. Реализация этого принципа заключается в том, что лицо, привлекаемое к административной ответственности, не обязано доказывать свою невиновность, вина в совершении административного правонарушения устанавливается судьями, органами, должностными лицами, уполномоченными рассматривать дела об административных правонарушениях. Неустранимые сомнения в виновности лица, привлекаемого к административной ответственности, должны толковаться в пользу этого лица». Это – в теории. На практике же в административном процессе обвинителя нет, и его функции берет на себя рассматривающий. Протокол – основное доказательство вашей вины (ст.26.2 КоАП). От того, как он будет составлен, во многом зависит: понесете вы наказание или нет. Прав инспектор или нет – ему глубоко фиолетово, ибо сейчас его денежный доход мало зависит, законно он поступает или нет.

Содержание протокола об административном правонарушении подробно изложено в ст. 28.2 КоАП РФ. В этом протоколе указываются: дата и место его составления, должность, фамилия, имя, отчество лица, составившего протокол, сведения о личности нарушителя, место и время совершения и существо административного правонарушения, нормативный акт, предусматривающий ответственность за правонарушение; фамилии, адреса свидетелей и потерпевших, если они имеются.

Получив протокол в руки нужно внимательно его прочитать.

Любые неправильно написанные, инспектором, данные – ваше дальнейшее преимущество. Например, фамилия (место жительства, марка авто) указанны с грамматической ошибкой. Такие ошибки вносят сомнения в изложенные ИДПС факты. Помните, что инспектор в любой момент может вырвать протокол из ваших рук, поторопить и т.д. По этому, возьмите за правило, заполнять графы в протоколе — сидя в собственной машине.

Затем посмотрите, за что вы расписываетесь. Найдите место, где вы расписываетесь за разъяснения ваших прав и обязанностей, эта графа маркируется так: «с протоколом ознакомлен, права и обязанности мне разъяснены…». Не надо просить от инспектора это делать, если инспектор не разъяснил вам (в устной форме) права и обязанности, предусмотренные статьей 25.1 КоАП, то вместо подписи пишите «Права не разъяснены». Это прямое указание на нарушение процессуальных норм. Не редко, на основании таких фактов, суд не принимает дело к производству. Вариант «прочтите на обороте» для данного случая не применим. Не вы должны их читать, это они обязаны вам их разъяснить! Редкий инспектор сможет это сделать.

В объяснениях лица обязательно следует написать «С нарушением не согласен». Поставить эту фразу дает вам право статья 1.5 КоАП «Презумпция невиновности» и статья 51 Конституции РФ «Никто не обязан свидетельствовать против себя самого…». Совсем не важно, что нарушение произошло прямо «на глазах» у инспектора. В его обязанности входит доказать, законным методом, что нарушение имело место быть. Пусть потрудится за зарплату из наших налогов. Позже, в спокойной обстановке, лучше с защитником, вы разберетесь, а было ли нарушение вообще.

Вторая обязательная фраза в объяснениях: «Требую помощи адвоката».

Еще один распространенный пример нарушения процессуальных норм. Инспектор заявляет вам, что пригласите потом адвоката в суд, а здесь и сейчас это совсем лишнее. Конечно, инспектора можно понять, наличие юридически грамотного защитника на месте нарушения означает отсутствие предложений «договориться» и дальнейшую головную боль при написании рапортов по запросу из прокуратуры по существу ваших жалоб. В данном случае инспектор открыто вас обманывает. Статья 25.5 КоАП «Защитник и представитель» дает право присутствовать адвокату. К сожалению, закон не регламентирует время ожидания вашего защитника. Если он успел прибыть, до того как вы отдали инспектору подписанный протокол, значит хорошо. Если нет, тогда в жалобе в прокуратуру потом укажите, что в получении юридической помощи инспектор вам отказал.

К примеру, вы ожидаете приезда защитника через 15 минут. Тогда можно потянуть время медленным заполнением протокола или разговором с инспектором о вашем несогласии с нарушением. Требовать защитника не следует, если вы с нарушением согласны, а написание протокола и постановления пустая формальность, ибо такова процедура при штрафе более 100 руб.

Третья обязательная фраза в объяснениях: «Схема не составлялась» если таковой не было. А то позже схема может появиться с комментарием ГАИ, что вы от подписи отказались. Если схема составлена в одном экземпляре, пишите: «В копии схемы отказано». При обвинении о выезде на встречку, составленная схема с вашими комментариями будет весьма полезным документальным приложением к протоколу.

Как пример: инспектор затаился в полутора километрах от участка дороги где запрещен обгон. Наблюдает все происходящее в армейский бинокль, который никак не является сертифицированным прибором используемый при несении службы. А это нарушение приказа №185 МВД, в частности, статья 46 «Использование при контроле за дорожным движением технических средств, не предусмотренных табельной положенностью, не допускается»

Использование бинокля не числится ни в каких инструкциях. Следовательно, это доказательства полученные с нарушением закона. При составлении схемы, инспектору придется указать, в каком месте дороги было совершено нарушение. А так же следует обозначить, где в это время находился сам инспектор. И картина прояснится. Фото инспектора, с биноклем на груди, весомый довод при рассмотрении дела в суде. Схема является одним из видов доказательств вашей вины, а ее отсутствие это очередное нарушение инспектором процессуальных норм.

Помимо схемы к протоколу можно приложить и другие документы. Например, протокол, переданный вам на подпись, уже заполнен полностью, в т.ч. указана дата «разбора полетов» в Отделе административной практики. Никто не запрещает вам написать ходатайство о переносе даты рассмотрения. Впишите в протокол, что к нему прилагается ходатайство. Вряд ли инспектор сообразит тут же написать определение, что в ходатайстве отказано и сможет соблюсти ее форму (ст.29.12 КоАП), и еще большой вопрос, имеет ли он право рассматривать ходатайство. Позволяет ли это его должность? Устное определение вас не устроит, т.к. оно должно быть подписано инспектором (п.29.12 п.3 КоАП).

Требуйте вписать в протокол ваших пассажиров в качестве свидетелей. Статья 25.6 КоАП гласит, что «свидетелем по делу может выступать любое лицо, которому что-либо известно по делу». Если инспектор отказывается вписать их в протокол, утверждая, что это – заинтересованные лица, вписывайте их в протокол собственноручно – в графу «объяснение лица…». Заинтересованными лицами по КоАП могут быть понятые, эксперты, но никак не свидетели.

Если инспектор не внес в протокол своих свидетелей, поставьте Z в этих строках. Опять, очередной плюсик в вашу пользу. Но будьте готовы выслушать его ворчание по поводу, что делать этого вам не стоило. Не волнуйтесь – наказания за это не предусмотрено. Это «промах» только инспектора. Но если инспектор заполнил графу свидетели, а реального их присутствия не было – требуйте вам их предъявить. После отказа в этом – зафиксируйте сей факт, в графе «объяснения лица…». Но лучше звонок в «02».

Когда инспектор представляет «подставных» свидетелей, он совершает уголовно наказуемое деяние, предусмотренное ст. 292 УК РФ «Служебный подлог». Эта статья предполагает ответственность, за внесение должностным лицом в официальные документы заведомо ложных сведений, в виде лишения свободы сроком до двух лет.

В случае если инспектор, в качестве свидетелей, вносит в протокол своего напарника (или двух) Обязательно нужно ознакомится с данными их служебного удостоверения и сверить с протоколом. Подвох тут вот в чем: инспектор заполняет данные давно заготовленных им «свидетелей», а вам говорит, что мол это данные моих напарников по службе – вот кстати и они.

Не сочиняйте в протоколе историй типа “а я думал, что так можно”, “не соблюдал из-за сильного расстройства”, “быстро ехал, так как машина мощная”. Излагайте свою точку зрения на обвинение и действия инспектора четко, коротко и ясно. Никогда и ничего не пишите в протоколе под диктовку инспектора ДПС. Если сомневаетесь, что именно нужно писать, то лучше не пишите ничего. Позже лучше с защитником изложите свою точку зрения на бумаге в виде жалобы в прокуратуру и ГИБДД.

Обязательно подпишите протокол, чтобы инспектор не вписал в него лишнее, и тут же, не спрашивая разрешения у инспектора, заберите свою копию протокола.

Протокол ГИБДД об административном правонарушении

Добрый день, уважаемый читатель.

Протокол об административном правонарушении – это процессуальный документ, который может быть составлен сотрудником ГИБДД при выявлении нарушения правил дорожного движения.

По сравнению с постановлением об адмнистративном правонарушении протокол является более сложным документом.

В этой статье Вы узнаете:

В каких случаях составляется протокол об административном правонарушении?

142. Основаниями составления протокола об административном правонарушении являются:

- выявление административного правонарушения в случае, если рассмотрение дела о данном административном правонарушении не находится в компетенции сотрудника;

- оспаривание лицом, в отношении которого в соответствии с частью 1 статьи 28.6 Кодекса возбуждено дело об административном правонарушении, наличия события административного правонарушения и (или) назначенного ему административного наказания либо отказ от соответствующей подписи в постановлении по делу об административном правонарушении;

- выявление административного правонарушения, совершенного несовершеннолетним, достигшим возраста шестнадцати лет;

- выявление административного правонарушения, не влекущего предупреждения, совершенного сержантом, старшиной, солдатом, матросом, проходящими военную службу по призыву, либо курсантом военного образовательного учреждения профессионального образования до заключения с ним контракта о прохождении военной службы.

Протокол должен быть составлен в следующих случаях:

1. Если дело о нарушении правил дорожного движения не может быть рассмотрено сотрудником полиции. Например, дела по нарушениям, предусматривающим лишение прав, рассматриваются только судьями. Соответственно, они требуют обязательного составления протокола.

2. Несогласие водителя с нарушением ПДД. Это еще одна популярная ситуация. Если водитель не согласен с инспектором, то вместо постановления (либо вместе с ним) составляется протокол.

Важное отличие протокола от постановления – наличие поля “объяснение лица, в отношении которого возбуждено дело”. В протоколе Вы можете указать собственное видение ситуации. При этом нужно использовать ссылки на пункты правил дорожного движения и других нормативных правовых документов.

Поскольку итоговое решение о наложении наказания будет приниматься именно на основании протокола, нужно внимательно заполнить поле “объяснение лица”.

3. Нарушение ПДД несовершеннолетним. Это возможно, например, при управлении транспортными средствами категории М или подкатегории А1.

4. Если нарушение совершено сержантом, старшиной, солдатом, матросом, курсантом.

Порядок составления протокола об административном правонарушении

Протокол об административном правонарушении должен содержать следующие данные (статья 28.2 КоАП):

2. В протоколе об административном правонарушении указываются дата и место его составления, должность, фамилия и инициалы лица, составившего протокол, сведения о лице, в отношении которого возбуждено дело об административном правонарушении, фамилии, имена, отчества, адреса места жительства свидетелей и потерпевших, если имеются свидетели и потерпевшие, место, время совершения и событие административного правонарушения, статья настоящего Кодекса или закона субъекта Российской Федерации, предусматривающая административную ответственность за данное административное правонарушение, объяснение физического лица или законного представителя юридического лица, в отношении которых возбуждено дело, иные сведения, необходимые для разрешения дела.

В протоколе должны быть указаны:

- Дата и место составления.

- Данные сотрудника ГИБДД.

- Данные водителя.

- Данные свидетелей и потерпевших.

- Место и время нарушения правил дорожного движения.

- Событие административного правонарушения и статья нормативного документа, предусматривающая ответственность.

- Объяснение водителя.

Текст протокола заполняется сотрудником ГИБДД (кроме поля “объяснение водителя”). После составления документа водитель должен получить возможность с ним ознакомиться:

4. Физическому лицу или законному представителю юридического лица, в отношении которых возбуждено дело об административном правонарушении, должна быть предоставлена возможность ознакомления с протоколом об административном правонарушении. Указанные лица вправе представить объяснения и замечания по содержанию протокола, которые прилагаются к протоколу.

Кроме того, водитель может дополнить протокол собственными замечаниями, которые должны быть приложены. Обратите внимание, если в протоколе остались незаполненными какие-то поля или строки, то поставьте в них прочерки. Это убережет Вас от внесения в документ данных не в Вашу пользу.

После завершения составления протокола он должен быть подписан водителем и сотрудником ГИБДД.

Обратите внимание. Водителю нужно обязательно заполнить поле объяснение, а затем подписать протокол. Почему-то на практике многие водители отказываются от подписи документа. Не знаю, о чем они думают в этот момент. Однако отсутствие даже элементарного объяснения приводит к тому, что дело решается не в их пользу.

Если водитель отказывается от подписания протокола, то в документе делается соответствующая отметка. Протокол от этого не становится недействительным. Просто объяснения и подписи водителя в нем нет.

После составления документа водитель получает его копию (статья 28.2 КоАП):

6. Физическому лицу или законному представителю юридического лица, в отношении которых возбуждено дело об административном правонарушении, а также потерпевшему вручается под расписку копия протокола об административном правонарушении.

Срок составления протокола об административном правонарушении

Срок составления протокола регламентирован статьей 28.5 КоАП:

1. Протокол об административном правонарушении составляется немедленно после выявления совершения административного правонарушения.

2. В случае, если требуется дополнительное выяснение обстоятельств дела либо данных о физическом лице или сведений о юридическом лице, в отношении которых возбуждается дело об административном правонарушении, протокол об административном правонарушении составляется в течение двух суток с момента выявления административного правонарушения.

3. В случае проведения административного расследования протокол об административном правонарушении составляется по окончании расследования в сроки, предусмотренные статьей 28.7 настоящего Кодекса.

На практике при нарушении правил дорожного движения обычно используется первый пункт статьи, т.е. протокол составляется немедленно. Однако в случае необходимости составление может быть отложено.

Обжалование протокола об административном правонарушении

Составление протокола об административном правонарушении изначально предусматривает возможность его обжалования.

Однако, если Вы собираетесь обжаловать документ, беритесь за дело сразу же:

Во-первых, собирайте доказательства собственной невиновности. Проводите аудио и видеозапись общения с сотрудником ГИБДД. Сделайте фотографии места нарушения, включающие объекты дорожной инфраструктуры (знаки, разметку), Ваш автомобиль, автомобиль ГИБДД и другие важные детали. Подробнее про сбор доказательств Вы можете узнать, прослушав аудиокурс “Секреты общения с ГИБДД”.

Во-вторых, заполните поле “Объяснения водителя”. В первую очередь напишите в нем фразу “Не согласен”. После этого напишите, как обстояло дело на самом деле. В завершение напишите, что Вы имеете фотографии, аудио и видеозаписи с места события.

Кроме того, не забудьте прочеркнуть пустые места в протоколе, чтобы исключить несанкционированное добавление информации.

В-третьих, подготовьтесь к разбору в ГИБДД (или к суду). Еще раз внимательно проанализируйте ситуацию. Распечатайте пункты нормативных документов, относящиеся к ней. Проверьте правильность составления протокола, поищите в нем возможные ошибки заполнения.

Если Вы чувствуете, что самостоятельно обжаловать протокол не получится, то обратитесь за помощью к грамотному юристу или опишите ситуацию на форуме pddclub.ru. Возможно опытные люди смогут обратить внимание на те моменты, которые были упущены водителем.

В завершение хочу отметить, что протокол не так уж и сложно оспорить. Главное быть готовым к такому развитию событий и своевременно начать сбор доказательств в свою защиту.