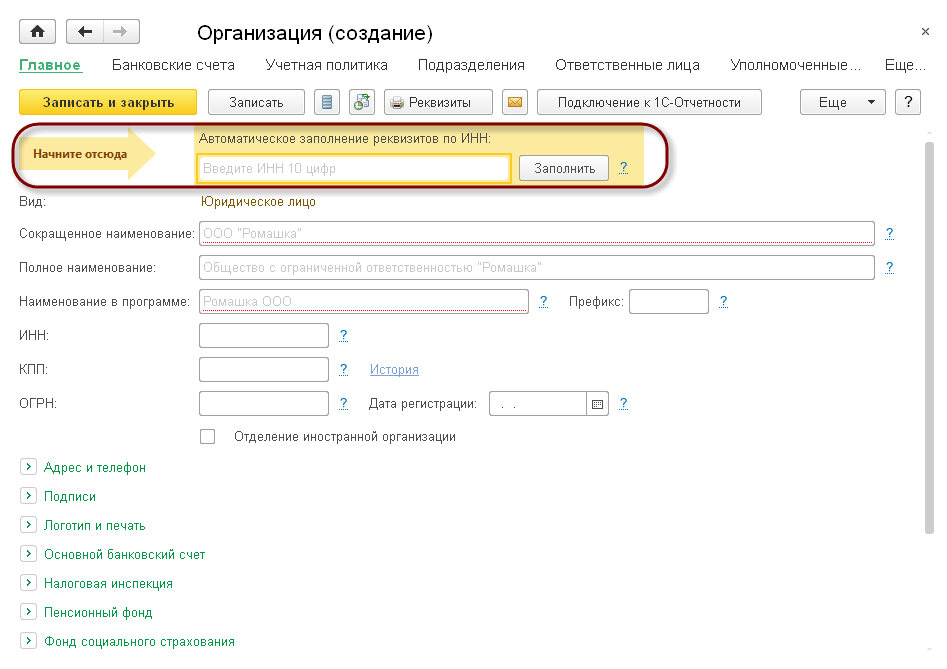

Заполнение реквизитов организации

Автоматическое заполнение реквизитов по ИНН

Рекомендуется автоматически заполненять реквизиты организации по ИНН. Для этого достаточно указать ИНН и нажать кнопку “Заполнить“.

Основные реквизиты организации

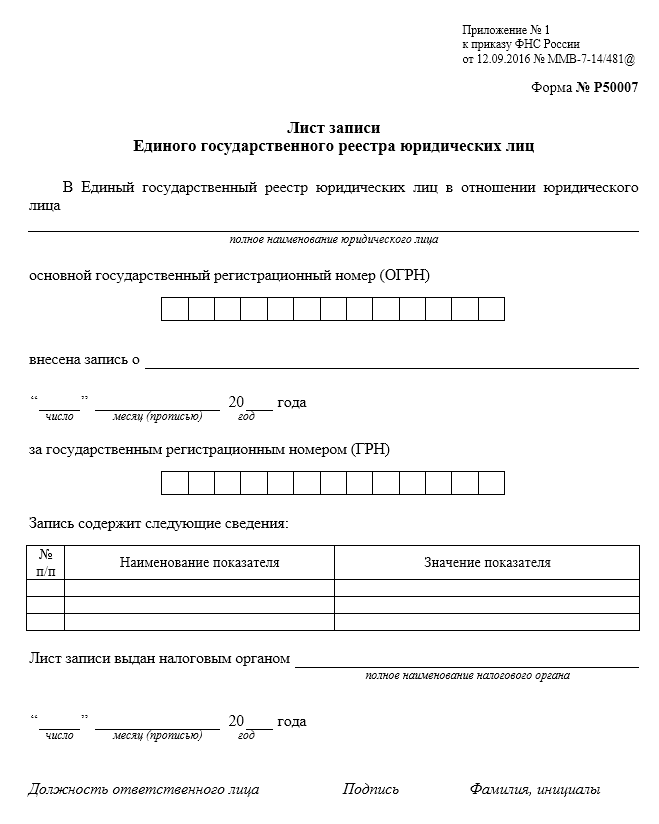

Для вновь зарегистрированной организации актуальные реквизиты указаны в документах, подтверждающих факт регистрации. С 2017 это Лист записи Единого государственного реестра юридических лиц.

Если организация зарегистрирована давно, то актуальные реквизиты лучше смотреть в выписке из Единого государственного реестра юридических лиц (ЕГРЮЛ). Кроме того, выписка содержит практически всю необходимую информацию, которая указывается в документах о постановке на учет в налоговой, ФСС и ПФР. Выписку в файле pdf можно получить на сайте ФНС.

Все реквизиты организации в листе записи и выписке из ЕГРЮЛ приводятся в виде таблицы. Рассмотрим основыне показатели.

Полное наименование – состоит из полного наименования организационно-правовой формы и собственного наименования, которое выбирается учредителями произвольно с учетом существующих требований законодательства,

Полное наименование – состоит из полного наименования организационно-правовой формы и собственного наименования, которое выбирается учредителями произвольно с учетом существующих требований законодательства,

Сокращенное наименование – обычно состоит из аббревиатуры организационно-правовой формы и названия, которое также может быть сокращено

Сокращенное наименование – обычно состоит из аббревиатуры организационно-правовой формы и названия, которое также может быть сокращено

Адрес (место нахождения) – адрес, по которому находится исполнительный орган и осуществляется деятельность. В программе он называется юридический адрес.

Адрес (место нахождения) – адрес, по которому находится исполнительный орган и осуществляется деятельность. В программе он называется юридический адрес.

Основной государственный регистрационный номер (ОГРН) – это номер, под которым внесена информация о юридическом лице в ЕГРЮЛ. ОГРН также вынесен и в шашку выписки.

Основной государственный регистрационный номер (ОГРН) – это номер, под которым внесена информация о юридическом лице в ЕГРЮЛ. ОГРН также вынесен и в шашку выписки.

Дата регистрации – дата внесения сведений в ЕГРЮЛ.

Дата регистрации – дата внесения сведений в ЕГРЮЛ.

Реквизиты, относящиеся к регистрации юридического лица, можно посмотреть в разделе Сведения об учете в налоговом органе

Идентификационный номер налогоплательщика (ИНН)

Код причины постановки (КПП)

Среди основных реквизитов указывается наименование в программе. Это наименование будет отображаться только на экране. В формах первичных документов будет печататься полное или сокращенное наименование, которое устанавливается в реквизите Наименование, используемое при печати документов.

Так же для технических нужд в программе используется двухбуквенный префикс. Он необходим чтобы технически отличать документы каждой организации в одной информационной базе.

Пенсионный фонд и фонд социального страхования

Сведения о регистрации в Пенсионном фонде Российской Федерации и Фонде социального страхования указываются в соответствующих разделах выписки.

Регистрационный номер ПФР, который состоит из 12 цифр

В программе также указывается код территориального органа. Он состоит из двух частей: кода региона (3 цифры) и кода района постановки на учет (3 цифры). Как правило, код совпадают с первыми 6 цифрами регистрационного номера и заполняется в программе автоматически.

Регистрационный номер страхователя в ФСС.

В программе также необходимо указать Код подчиненности. Он состоит из пяти цифр, причем, как правило, первые 4 цифры совпадают с первыми 4-мя цифрами номера страхователя, а 5-я цифра равна 1. В программе он заполнится автоматически по введенному номеру.

Коды статистики

Основной код по общероссийскому классификатору видов экономической деятельности (ОКВЭД) указан в выписке из ЕГРЮЛ.

Код по общероссийскому классификатору видов экономической деятельности (ОКВЭД).

С 2017 года в отчетности в ФНС и Росстат используются коды по классификатору ред. 2. Код по классификатору ред. 1 с 2017 года можно не заполнять.

Присвоенные организации коды статистики указываются в уведомлении Росстата. Получить уведомление в виде pdf файла можно на сайте Росстата.

Код по Общероссийскому классификатору предприятий и организаций (ОКПО) – присваивается каждой организации. Под этим кодом организация стоит на учете.

Код по общероссийскому классификатору административно-территориальных образований (ОКАТО).

В настоящее время не применяется и для вновь созданных организаций может не заполняться.

Код по общероссийскому классификатору территорий муниципальных образований (ОКТМО).

В программе коды ОКАТО и ОКТМО заполняются автоматически в зависимости от указанного адреса регистрации и соответствующей этому адресу инспекции ФНС.

Код по общероссийскому классификатору форм собственности (ОКФС)

Как правило, для ООО это код 16 – частная собственность.

Код по общероссийскому классификатору организационно-правовых форм (ОКОПФ)

Для ООО это код 12300 – общества с ограниченной ответственностью.

В числе кодов статистики необходимо указать Код территориального органа Росстата, которому подотчетна организация. Он требуется для сдачи отчетности в электронном виде. Код определяется автоматически, в зависимости от адреса регистрации. При необходимости, уточните его в территориальном органе Росстата.

Код и наименование организационно правовой формы ООО

ОБЩЕРОССИЙСКИЙ КЛАССИФИКАТОР ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ

Russian Classification of organizational and legal Forms

____________________________________________________________________

Текст Сравнения ОК 028-2012 с ОК 028-99 см. по ссылке.

– Примечание изготовителя базы данных.

____________________________________________________________________

Дата введения 2013-01-01

Предисловие

РАЗРАБОТАН Управлением организации статистического наблюдения и контроля Росстата, Главным межрегиональным центром обработки и распространения статистической информации Росстата

ПРЕДСТАВЛЕН Федеральной службой государственной статистики

ВНЕСЕН Управлением развития, информационного обеспечения и аккредитации Федерального агентства по техническому регулированию и метрологии

Примечание изготовителя базы данных:

ВНЕСЕНЫ изменения: N 1/2013 (ИУС 9, 2013), N 2/2014 (ИУС 4, 2015), N 3/2018 (ИУС N 12, 2018), N 4/2018 (ИУС N 12, 2018), N 5/2021.

Введение

Общероссийский классификатор организационно-правовых форм (ОКОПФ) входит в состав национальной системы стандартизации Российской Федерации.

ОКОПФ разработан на основе российского законодательства и предназначен для классификации, систематизации, структурирования и идентификации организационно-правовых форм.

ОКОПФ используется при решении задач, связанных с:

формированием и сопряжением государственных информационных систем и ресурсов;

разработкой официальной статистической информации в рамках организационно-правовых форм;

государственным управлением и регулированием в системе налогообложения и других сферах экономики;

обеспечением межведомственного информационного обмена;

анализом и прогнозированием социально-экономических процессов и явлений.

Объектами классификации в ОКОПФ являются организационно-правовые формы юридических лиц, являющихся коммерческими или некоммерческими организациями; организаций, созданных в соответствии с законодательством без прав юридического лица, и международных организаций, а также граждан, осуществляющих коммерческую деятельность или деятельность, не отнесенную законодательством к предпринимательству.

Под организационно-правовой формой понимается способ закрепления (формирования) и использования организацией имущества и вытекающие из этого ее правовое положение и цели предпринимательской деятельности.

Исходя из способа закрепления имущества и целей предпринимательской деятельности, юридические лица разделяются на организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации), либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

Юридические лица, являющиеся коммерческими организациями, могут создаваться в организационно-правовых формах хозяйственных товариществ и обществ, крестьянских (фермерских) хозяйств, хозяйственных партнерств, производственных кооперативов, государственных и муниципальных унитарных предприятий (абзац в редакции изменений N 2/2014).

(Абзац в редакции изменений N 1/2013, исключен изменениями N 2/2014).

Юридические лица, являющиеся некоммерческими организациями, могут создаваться в организационно-правовых формах:

потребительских кооперативов, к которым относятся в том числе жилищные, жилищно-строительные и гаражные кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы (абзац в редакции изменений N 4/2018);

общественных организаций, к которым относятся в том числе политические партии и созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации), общественные движения, органы общественной самодеятельности, территориальные общественные самоуправления;

ассоциаций (союзов), к которым относятся в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные, нотариальные и адвокатские палаты;

товариществ собственников недвижимости, к которым относятся в том числе товарищества собственников жилья, садоводческие или огороднические некоммерческие товарищества (абзац в редакции изменений N 4/2018);

казачьих обществ, внесенных в государственный реестр казачьих обществ в Российской Федерации;

общин коренных малочисленных народов Российской Федерации;

фондов, к которым относятся в том числе общественные и благотворительные фонды;

учреждений, к которым относятся государственные учреждения (в том числе государственные академии наук), муниципальные учреждения и частные (в том числе общественные) учреждения;

автономных некоммерческих организаций;

публично-правовых компаний (абзац в редакции изменений N 2/2014).

Юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган, являются корпоративными юридическими лицами (корпорациями). К ним относятся хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные и потребительские кооперативы, общественные организации, ассоциации (союзы), товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, а также общины коренных малочисленных народов Российской Федерации (абзац дополнительно включен изменениями N 2/2014).

Юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами. К ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, публично-правовые компании (абзац дополнительно включен изменениями N 2/2014).

К организациям, не являющимся юридическими лицами, но имеющим право осуществлять свою деятельность без образования юридического лица, относятся представительства, филиалы и иные обособленные подразделения юридических лиц, паевые инвестиционные фонды, простые товарищества, а также районные, городские, межрайонные суды (районные суды) (абзац в редакции изменений N 1/2013).

К международным организациям, чья деятельность осуществляется в том числе и на территории Российской Федерации, относятся постоянные объединения межправительственного и неправительственного характера, созданные на основе международных соглашений (устава, статута или иного учредительного документа) и являющиеся международными по своим целям, составу членов, структуре и финансовой поддержке.

Организационно-правовые формы для деятельности граждан включают индивидуальных предпринимателей, глав крестьянских (фермерских) хозяйств, чья деятельность регулируется правилами, применяемыми для юридических лиц, являющихся коммерческими организациями; граждан, чья деятельность не является предпринимательской: адвокаты, учредившие адвокатский кабинет, и нотариусы, занимающиеся частной практикой.

Организационно-правовые формы в ОКОПФ сгруппированы в следующие разделы:

1 00 00 – организационно-правовые формы юридических лиц, являющихся коммерческими корпоративными организациями;

2 00 00 – организационно-правовые формы юридических лиц, являющихся некоммерческими корпоративными организациями;

3 00 00 – организационно-правовые формы организаций, созданных без прав юридического лица;

4 00 00 – организационно-правовые формы международных организаций, осуществляющих деятельность на территории Российской Федерации;

5 00 00 – организационно-правовые формы для деятельности граждан (физических лиц);

6 00 00 – организационно-правовые формы юридических лиц, являющихся коммерческими унитарными организациями;

7 00 00 – организационно-правовые формы юридических лиц, являющихся некоммерческими унитарными организациями (абзац в редакции изменений N 2/2014).

В состав каждого из разделов ОКОПФ включены соответствующие организационно правовые формы.

В ОКОПФ использованы иерархический метод классификации и последовательный метод кодирования.

В классификаторе принята следующая форма записи позиций:

Каждая позиция в классификаторе содержит:

– пятиразрядный цифровой код;

– наименование организационно-правовой формы.

Структура кода имеет следующий вид:

В ОКОПФ введены позиции:

– 1 90 00 “Прочие юридические лица, являющиеся коммерческими организациями”, предназначенная для идентификации организационно-правовых форм, установленных законодательством, регулирующим процедуру создания юридических лиц до введения в действие Гражданского кодекса Российской Федерации;

(Абзац исключен изменениями N 2/2014).

К позициям ОКОПФ в приложении А даны пояснения, содержащие установленные законодательством определения организационно-правовых форм.

Для удобства использования данного классификатора в практических целях позиции ОКОПФ приведены в приложении Б в алфавитном порядке.

Приложение В содержит классификацию институциональных секторов экономики (КИСЭ) (абзац дополнительно включен изменениями N 3/2018).

Эта классификация обеспечивает единство содержания и границ институциональных секторов (подсекторов) экономики при формировании макроэкономических показателей в соответствии с методологией Системы национальных счетов 2008 года (СНС-2008) применительно к статистическим целям (абзац дополнительно включен изменениями N 3/2018).

Классификация институциональных секторов экономики обеспечивает качество исходной информации для формирования макроэкономических показателей, представляемой субъектами статистического учета в порядке межведомственного обмена; является основой для объективной оценки состояния и развития российской экономики в разрезе институциональных секторов экономики в соответствии с методологией СНС-2008 (абзац дополнительно включен изменениями N 3/2018).

Для идентификации классификационных группировок институциональных секторов экономики используется комбинированный метод классификации, состоящей из двух частей. Для первой (обязательной) части используется иерархический метод классификации с кодированием классификационных группировок четырехзначным цифровым кодом переменной длины от двух до четырех знаков (абзац дополнительно включен изменениями N 3/2018).

Для второй (факультативной) части используется фасетный метод классификации (расширяющий группировки первой части дополнительными независимыми признаками, необходимыми для решения задач отдельных федеральных министерств и ведомств) с кодированием каждого фасета трехзначным цифровым кодом постоянной длины. Первый знак – номер фасета, два последующих – позиции фасета (абзац дополнительно включен изменениями N 3/2018).

Классификационные группировки институциональных секторов экономики образуются путем комбинации позиций первой части (обязательного использования) и позиций второй части (факультативного использования) (абзац дополнительно включен изменениями N 3/2018).

Коды классификационных группировок первой и второй частей разделяются точкой (абзац дополнительно включен изменениями N 3/2018).

Структура кода КИСЭ имеет следующий вид:

ОКОПФ

Предприятия, зарегистрированные на территории России, включаются в сложную систему государственных кодов и классификаторов. Коды статистики представляют собой индикаторы, содержащие информацию об организации, их включают в документы в качестве реквизитов. Код ОКОПФ – один из них.

ОКОПФ – это общероссийский классификатор организационно-правовых форм (ОПФ) собственности, на основании которого субъектам предпринимательства после их регистрации присваиваются коды, позволяющие идентифицировать их принадлежность к организационно-правовой форме.

Когда и кто присваивает код ОКОПФ хозяйствующему субъекту

Организации и предприниматели получают код ОКОПФ при регистрации.

Код ОКОПФ устанавливается на основании формы собственности, заявленной при регистрации.

При регистрации код ОКОПФ получают:

филиалы, представительства, подразделения, действующие без образования юридического лица;

коммерческие и некоммерческие организации;

ИП и физлица, ведущие деятельность не относимую к предпринимательству.

Код ОКОПФ присваивается Росстатом каждой организации, учреждению и частному предпринимателю. Однако обычно субъект не получает никакого свидетельства, поскольку код не уникален. Только в некоторых регионах существует практика выдачи налоговыми органами специальных памяток со всеми кодами предприятия или ИП, где можно найти и ОКОПФ. Они присваиваются Росстатом всем хозяйствующим субъектам, независимо от сферы деятельности, размера и местоположения.

Объекты классификации ОКОПФ

Так как ОКОПФ является Общероссийским Классификатором Организационно-Правовых Форм, то соответственно, объекты классификации ОКОПФ – это организационно-правовые формы хозяйствующих субъектов, например, ООО, ИП, ПАО.

Уникальность кода ОКОПФ

Здесь необходимо отметить, что исходя из назначения и структуры ОКОПФ понятно, что этот код не является уникальным. Так как код ОКОПФ не уникален, то хозяйствующие субъекты с одинаковой организационно-правовой формой будут иметь одинаковые коды ОКОПФ. То есть код ОКОПФ будет иметь одинаковое значение для всех субъектов, зарегистрированных на территории страны под определенной ОПФ. Например, у любого общества с ограниченной ответственностью код ОКОПФ будет иметь значение 1 23 00.

Для чего нужен код ОКОПФ

Код ОКОПФ помогает определить, к какой форме собственности относится организация. С его помощью государство собирает информацию о компаниях, ведет учет, делает прогнозы и дает рекомендации. ОКОПФ нужен не только государству, он применяется и в практике обладающих им компаний. Его нужно указывать при регистрации и перерегистрации компании.

Код является обязательным реквизитом в статистической и бухгалтерской отчетности, включается в банковские реквизиты и единый государственный реестр. Как можно заметить, никакой пользы для организаций код ОКОПФ не несет. Но его нужно знать, чтобы избежать проблем с контролирующими органами.

Таким образом, код ОКОПФ нужен для следующих целей:

формирования информационных ресурсов, содержащих сведениях о хозяйствующих субъектах;

организации полноценной работы государственных и ведомственных информационных систем;

решения аналитических задач в области статистики, налогообложения и экономики, связанных с управлением и распоряжением имуществом;

формирования статистических данных;

обеспечения и поддержки обмена статистическими данными между различными ведомствами;

анализа показателей, характеризующих экономическое состояние, состояние налоговой системы;

анализа и прогнозирования социально-экономических процессов;

подготовки экономических прогнозов

разработке рекомендаций по регулированию экономики.

Структура кода ОКОПФ

Для классификации организационно-правовых форм используются пятизначные коды. При этом каждый знак имеет определенное значение. Такая информация помогает налоговым органам контролировать правильностью предоставленных данных.

Код имеет структуру А АА АА и включает в себя три разряда.

Использование укрупненного кода ОКОПФ запрещено. Нельзя указать только первый и второй разряд, в реквизитах нужно писать полный код.

Код ОКОПФ состоит из пяти цифр, например:

индивидуальные предприниматели (ИП) – код ОКОПФ 5 01 02 (50102);

общества с ограниченной ответственностью (ООО) – код ОКОПФ 1 23 00 (12300);

публичные акционерные общества (ПАО)- код ОКОПФ 1 22 47 (12247);

непубличные акционерные общества – код ОКОПФ 1 22 67 (12267);

унитарные предприятия – код ОКОПФ 6 50 00 (65000).

Первая цифра – это раздел классификатора:

1 00 00 – организационно-правовые формы юридических лиц, являющихся коммерческими корпоративными организациями;

2 00 00 – организационно-правовые формы юридических лиц, являющихся некоммерческими корпоративными организациями;

3 00 00 – организационно-правовые формы организаций, созданных без прав юридического лица;

4 00 00 – организационно-правовые формы международных организаций, осуществляющих деятельность на территории Российской Федерации;

5 00 00 – организационно-правовые формы для деятельности граждан (физических лиц);

6 00 00 – организационно-правовые формы юридических лиц, являющихся коммерческими унитарными организациями;

7 00 00 – организационно-правовые формы юридических лиц некоммерческими унитарными организациями.

Вторая и третья цифры – это тип организационно правовой формы.

Где скачать актуальную версию ОКОПФ

Скачать актуальный официальный ОКОПФ (ОК 028-2012, утв. Приказом Росстандарта от 16.10.2012 № 505-ст) можно на специальной странице сайта Росстата.

Как узнать код ОКОПФ

После регистрации ОКОПФ присваивается Росстатом. При этом не выдается никакого заверенного печатями документа. Коды статистики сообщаются по почте простым письмом. Организации получают коды в течение 7 рабочих дней после регистрации, а предпринимателям их даже не отправляют.

Чтобы узнать код ОКОПФ, можно подать письменный запрос в отделение статистики. Это можно сделать лично или направить заявление по почте. В течение 5 рабочих дней будет получен ответ. Однако такой способ потребует затрат времени и сил.

Как узнать код ОКОПФ по ИНН или ОГРН

Проблемы с поиском нужного кода могут возникнуть при затруднениях с точным определением ОПФ конкретного предприятия. В этом случае узнать ОКОПФ организации можно по ее ИНН или ОГРН на официальном сайте Росстата или при помощи специализированного интернет-сервиса. Код ОКОПФ можно узнать в течение нескольких секунд бесплатно, и информация будет абсолютно достоверной.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

ОКОПФ (ОК 028-2012)

Общероссийский классификатор организационно-правовых форм

Действует

Дата последней актуализации классификатора и внесения в него изменений: 10.09.2021

Общие сведения о классификаторе ОКОПФ

Наименование на русском языке: Общероссийский классификатор организационно-правовых форм

Наименование на английском языке: Russian Classification of Organisational and Legal Forms

Аббревиатура: ОКОПФ

Обозначение: ОК 028-2012

Дата введения в действие: 01.01.2013

Основание: Приказ Росстандарта от 16.10.2012 г. № 505-ст

Предыдущий классификатор: ОКОПФ ОК 028-99

Дата окончания действия: —

Основание: —

Последующий классификатор: —

Коды ОКОПФ

Классификатор включает в себя несколько разделов и приложений, которые представлены в таблице ниже.

Выберите необходимый раздел (приложение) для дальнейшей работы.

| Код ОКОПФ | Наименование | |

|---|---|---|

| 1 00 00 | ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ЮРИДИЧЕСКИХ ЛИЦ, ЯВЛЯЮЩИХСЯ КОММЕРЧЕСКИМИ КОРПОРАТИВНЫМИ ОРГАНИЗАЦИЯМИ Позиция изменена: см. Историю изменений | |

| 2 00 00 | ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ЮРИДИЧЕСКИХ ЛИЦ, ЯВЛЯЮЩИХСЯ НЕКОММЕРЧЕСКИМИ КОРПОРАТИВНЫМИ ОРГАНИЗАЦИЯМИ Позиция изменена: см. Историю изменений | |

| 3 00 00 | ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ОРГАНИЗАЦИЙ, СОЗДАННЫХ БЕЗ ПРАВ ЮРИДИЧЕСКОГО ЛИЦА | |

| 4 00 00 | ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ МЕЖДУНАРОДНЫХ ОРГАНИЗАЦИЙ, ОСУЩЕСТВЛЯЮЩИХ ДЕЯТЕЛЬНОСТЬ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ | |

| 5 00 00 | ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ДЛЯ ДЕЯТЕЛЬНОСТИ ГРАЖДАН (ФИЗИЧЕСКИХ ЛИЦ) | |

| 6 00 00 | ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ЮРИДИЧЕСКИХ ЛИЦ, ЯВЛЯЮЩИХСЯ КОММЕРЧЕСКИМИ УНИТАРНЫМИ ОРГАНИЗАЦИЯМИ Позиция включена дополнительно: см. Историю изменений | |

| 7 00 00 | ОРГАНИЗАЦИОННО-ПРАВОВЫЕ ФОРМЫ ЮРИДИЧЕСКИХ ЛИЦ, ЯВЛЯЮЩИХСЯ НЕКОММЕРЧЕСКИМИ УНИТАРНЫМИ ОРГАНИЗАЦИЯМИ Позиция включена дополнительно: см. Историю изменений | |

| Приложение А (справочное): ПОЯСНЕНИЯ К ПОЗИЦИЯМ ОКОПФ | ||

| Приложение Б (справочное): АЛФАВИТНЫЙ УКАЗАТЕЛЬ ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ | ||

| Приложение В (обязательное): КЛАССИФИКАЦИЯ ИНСТИТУЦИОНАЛЬНЫХ СЕКТОРОВ ЭКОНОМИКИ Приложение включено дополнительно: см. Изменение 3/2018 ОКОПФ | ||

Комментарии к таблице

В данной таблице представлены актуальные сведения по каждой позиции классификатора с учётом всех последних изменений.

Для того, чтобы представить цепочку изменений по любой позиции классификатора используются следующие условные комментарии:

— Позиция изменена – этот комментарий означает, что с момента первоначальной публикации классификатора в данную позицию вносились изменения;

— Позиция включена дополнительно – этот комментарий означает, что в первоначальной версии классификатора данной позиции не было (она была включена в него позже очередным изменением);

— Позиция аннулирована – этот комментарий означает, что данная позиция была аннулирована очередным изменением классификатора, и что она больше не актуальна;

— Отсутствие комментария означает, что данная позиция входила в первоначальную версию классификатора и за время его действия никаким изменениям и поправкам не подвергалась.

Для просмотра истории изменения позиции – перейдите по соответствующей ссылке.

Описание классификатора ОКОПФ

Вхождение классификатора в Национальную систему стандартизации

Общероссийский классификатор организационно-правовых форм (ОКОПФ) входит в состав Национальной системы стандартизации Российской Федерации.

Основание для разработки классификатора

Основанием для разработки новой версии Общероссийского классификатора организационно-правовых форм (ОКОПФ) является постановление Правительства Российской Федерации от 2 октября 2006 г. № 595 “О федеральной целевой программе “Развитие государственной статистики России в 2007-2011 годах”.

Назначение классификатора

Общероссийский классификатор организационно-правовых форм (ОКОПФ) разработан на основе российского законодательства и предназначен для классификации, систематизации, структурирования и идентификации организационно-правовых форм.

ОКОПФ используется при решении задач, связанных с:

- формированием и сопряжением государственных информационных систем и ресурсов;

- разработкой официальной статистической информации в рамках организационно-правовых форм;

- государственным управлением и регулированием в системе налогообложения и других сферах экономики;

- обеспечением межведомственного информационного обмена;

- анализом и прогнозированием социально-экономических процессов и явлений.

Объекты классификации

Объектами классификации в ОКОПФ являются организационно-правовые формы юридических лиц, являющихся коммерческими или некоммерческими организациями; организаций, созданных в соответствии с законодательством без прав юридического лица, и международных организаций, а также граждан, осуществляющих коммерческую деятельность или деятельность, не отнесенную законодательством к предпринимательству.

Под организационно-правовой формой понимается способ закрепления (формирования) и использования организацией имущества и вытекающие из этого ее правовое положение и цели предпринимательской деятельности.

Исходя из способа закрепления имущества и целей предпринимательской деятельности, юридические лица разделяются на организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации), либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

Юридические лица, являющиеся коммерческими организациями , могут создаваться в организационно-правовых формах:

- хозяйственных товариществ и обществ;

- крестьянских (фермерских) хозяйств;

- хозяйственных партнерств;

- производственных кооперативов;

- государственных и муниципальных унитарных предприятий.

Юридические лица, являющиеся некоммерческими организациями , могут создаваться в организационно-правовых формах:

- потребительских кооперативов, к которым относятся в том числе жилищные, жилищно-строительные и гаражные кооперативы, общества взаимного страхования, кредитные кооперативы, фонды проката, сельскохозяйственные потребительские кооперативы;

- общественных организаций, к которым относятся в том числе политические партии и созданные в качестве юридических лиц профессиональные союзы (профсоюзные организации), общественные движения, органы общественной самодеятельности, территориальные общественные самоуправления;

- ассоциаций (союзов), к которым относятся в том числе некоммерческие партнерства, саморегулируемые организации, объединения работодателей, объединения профессиональных союзов, кооперативов и общественных организаций, торгово-промышленные, нотариальные и адвокатские палаты;

- товариществ собственников недвижимости, к которым относятся в том числе товарищества собственников жилья, садоводческие или огороднические некоммерческие товарищества;

- казачьих обществ, внесенных в государственный реестр казачьих обществ в Российской Федерации;

- общин коренных малочисленных народов Российской Федерации;

- фондов, к которым относятся в том числе общественные и благотворительные фонды;

- учреждений, к которым относятся государственные учреждения (в том числе государственные академии наук), муниципальные учреждения и частные (в том числе общественные) учреждения;

- автономных некоммерческих организаций;

- религиозных организаций;

- публично-правовых компаний.

Юридические лица, учредители (участники) которых обладают правом участия (членства) в них и формируют их высший орган, являются корпоративными юридическими лицами (корпорациями) .

К ним относятся хозяйственные товарищества и общества, крестьянские (фермерские) хозяйства, хозяйственные партнерства, производственные и потребительские кооперативы, общественные организации, ассоциации (союзы), товарищества собственников недвижимости, казачьи общества, внесенные в государственный реестр казачьих обществ в Российской Федерации, а также общины коренных малочисленных народов Российской Федерации.

Юридические лица, учредители которых не становятся их участниками и не приобретают в них прав членства, являются унитарными юридическими лицами .

К ним относятся государственные и муниципальные унитарные предприятия, фонды, учреждения, автономные некоммерческие организации, религиозные организации, публично-правовые компании.

К организациям, не являющимся юридическими лицами, но имеющими право осуществлять свою деятельность без образования юридического лица , относятся представительства, филиалы и иные обособленные подразделения юридических лиц, паевые инвестиционные фонды, простые товарищества, а также районные, городские, межрайонные суды (районные суды).

К международным организациям, чья деятельность осуществляется в том числе и на территории Российской Федерации , относятся постоянные объединения межправительственного и неправительственного характера, созданные на основе международных соглашений (устава, статута или иного учредительного документа) и являющиеся международными по своим целям, составу членов, структуре и финансовой поддержке.

Организационно-правовые формы для деятельности граждан включают индивидуальных предпринимателей, глав крестьянских (фермерских) хозяйств, чья деятельность регулируется правилами, применяемыми для юридических лиц, являющихся коммерческими организациями; граждан, чья деятельность не является предпринимательской: адвокаты, учредившие адвокатский кабинет, и нотариусы, занимающиеся частной практикой.

Система классификации и кодирования

Организационно-правовые формы в ОКОПФ сгруппированы в следующие разделы:

- 1 00 00 – организационно-правовые формы юридических лиц, являющихся коммерческими корпоративными организациями;

- 2 00 00 – организационно-правовые формы юридических лиц, являющихся некоммерческими корпоративными организациями;

- 3 00 00 – организационно-правовые формы организаций, созданных без прав юридического лица;

- 4 00 00 – организационно-правовые формы международных организаций, осуществляющих деятельность на территории Российской Федерации;

- 5 00 00 – организационно-правовые формы для деятельности граждан (физических лиц);

- 6 00 00 – организационно-правовые формы юридических лиц, являющихся коммерческими унитарными организациями;

- 7 00 00 – организационно-правовые формы юридических лиц, являющихся некоммерческими унитарными организациями.

В состав каждого из разделов ОКОПФ включены соответствующие организационно-правовые формы.

В ОКОПФ введены позиции:

1 90 00 “Прочие юридические лица, являющиеся коммерческими организациями”, предназначенная для идентификации организационно-правовых форм, установленных законодательством, регулирующим процедуру создания юридических лиц до введения в действие Гражданского кодекса Российской Федерации.

В ОКОПФ использованы иерархический метод классификации и последовательный метод кодирования.

Каждая позиция в классификаторе содержит:

- пятиразрядный цифровой код;

- наименование организационно-правовой формы.

Структура кода классификатора

Формула структуры кодового обозначения ОКОПФ :

где:

1-й знак – обозначает раздел классификатора;

2-й и 3-й знаки – тип организационно-правовой формы;

4-й и 5-й знаки – вид организационно-правовой формы.

Форма и пример записи позиций

| Код | Наименование |

|---|---|

| 1 42 00 | Производственные кооперативы (кроме сельскохозяйственных производственных кооперативов) |

Состав классификатора

К позициям ОКОПФ в приложении А даны пояснения, содержащие установленные законодательством определения организационно-правовых форм.

Для удобства использования данного классификатора в практических целях позиции ОКОПФ приведены в приложении Б в алфавитном порядке.

Приложение В содержит классификацию институциональных секторов экономики (КИСЭ). Данное приложение было включено впоследствии дополнительным изменением 3/2018 ОКОПФ, упразднив при этом действовавший до тех пор самостоятельный Классификатор институциональных единиц по секторам экономики (КИЕС).

Классификация институциональных секторов экономики (КИСЭ)

Эта классификация обеспечивает единство содержания и границ институциональных секторов (подсекторов) экономики при формировании макроэкономических показателей в соответствии с методологией Системы национальных счетов 2008 года (СНС-2008) применительно к статистическим целям.

Классификация институциональных секторов экономики обеспечивает качество исходной информации для формирования макроэкономических показателей, представляемой субъектами статистического учета в порядке межведомственного обмена; является основой для объективной оценки состояния и развития российской экономики в разрезе институциональных секторов экономики в соответствии с методологией СНС-2008.

Для идентификации классификационных группировок институциональных секторов экономики используется комбинированный метод классификации, состоящей из двух частей.

Для первой (обязательной) части используется иерархический метод классификации с кодированием классификационных группировок четырехзначным цифровым кодом переменной длины от двух до четырех знаков.

Для второй (факультативной) части используется фасетный метод классификации (расширяющий группировки первой части дополнительными независимыми признаками, необходимыми для решения задач отдельных федеральных министерств и ведомств) с кодированием каждого фасета трехзначным цифровым кодом постоянной длины.

Первый знак — номер фасета, два последующих — позиции фасета.

Классификационные группировки институциональных секторов экономики образуются путем комбинации позиций первой части (обязательного использования) и позиций второй части (факультативного использования).

Коды классификационных группировок первой и второй частей разделяются точкой.

Структура кода КИСЭ имеет следующий вид:

Обязательная часть :

| X | — раздел; |

| XX | — сектор; |

| XXX | — подсектор; |

| XXXX | — субподсектор. |

Факультативная часть (расширяющая группировки первой части по дополнительным независимым признакам), отражаемая после точки:

XXXX.XXX

Формула структуры кода КИСЭ следующая:

X + X + X + X + XXX ,

где:

X — символ, обозначающий разряды кода.

Классификация институциональных секторов экономики содержит четыре обязательные ступени классификационного деления группировок и пятую ступень факультативного применения.

Код каждой последующей группировки образуется добавлением одной значащей цифры на соответствующем разряде кода.

На первой ступени классификационного деления (X) представлены два раздела, в первом из которых классифицируются институциональные единицы — резиденты Российской Федерации, составляющие в целом российскую экономику, второй раздел обозначает нерезидентов Российской Федерации, вступающих в экономические отношения с единицами — резидентами Российской Федерации;

на второй ступени (XX) — институциональные секторы; на третьей ступени (XXX) — подсекторы; на четвертой ступени (XXXX) — субподсекторы.

Указанные выше четыре ступени классификационного деления обязательны к применению в идентификационном коде конкретного объекта классификации.

Они разделяются точкой от пятой ступени классификационного деления, отражающей дополнительные признаки (факультативного применения), необходимые для решения задач отдельных федеральных министерств и ведомств.

Форма и пример записи позиций

| Код | Наименование |

|---|---|

| 1245.255 | Паевые инвестиционные фонды биржевые денежного рынка |

Классификация группировок (секторов) в отдельных случаях завершена на второй или третьей ступенях классификационного деления.

Система ведения классификатора

Разработку изменений к Общероссийскому классификатору организационно-правовых форм (ОКОПФ) и его ведение осуществляет Росстат в соответствии с Правилами стандартизации ПР 50.1.024-2005 “Основные положения и порядок проведения работ по разработке, ведению и применению общероссийских классификаторов”.

Код ОКОПФ узнать по ИНН

Узнать код ОКОПФ и проверить контрагента за 15 минут!

Введите название, ИНН/ОГРН или адрес

Классификатор организационно-правовых форм – один из основных кодов, который присваивается каждому предприятию, организации, ИП. Субъектам хозяйствования необходимо код ОКОПФ узнать по ИНН для правильного заполнения и подачи отчетности. Он указывает принадлежность фирмы к определенной организационной форме (ООО, АО и т.д.). Ошибка в указании идентификатора в отчетности влечет применение штрафных санкций против компании. На сайте можно найти актуальные данные из базы Росстата за 15 минут и посмотреть их в электронной форме. Чтобы проверить коды сторонней организации или узнать свой, нужно ввести в поле для поиска требуемые данные.

Код ОКОПФ фиксирует организационно-правовую форму субъекта хозяйствования. Налогоплательщик получает его при прохождении процедуры госрегистрации. В первую очередь он важен для государственных органов для сбора и анализа информации о компаниях, разработки рекомендаций и принятия решений, касающихся социально-экономических проблем.

Сами хозяйствующие субъекты используют этот общероссийский код в случае перерегистрации фирмы, при оформлении статотчетов и бухгалтерской документации, в банковских реквизитах.

После присвоения ОКОПФ Росстат не выдает налогоплательщику об этом никакого официального документа. Поэтому случается, что в нужный момент этого кода может не оказаться под рукой. В этом случае можно узнать ОКОПФ онлайн.

Где и как узнать код ОКОПФ

С развитием современных технологий узнать коды ОКОПФ по ИНН организации не составляет особого труда.

Это вправе сделать любой субъект хозяйствования, независимо от организационно- правовой формы. Главное, выбрать тот способ поиска, который поможет получить нужную информацию в зависимости от требуемых сроков.

Если время не важно, то это можно сделать такими способами:

- на сервисе Росстата по значению ОКПО или ОГРН и по ИНН;

- отправив письменный запрос в отделение статистики региона.

Для срочного получения данных в режиме online лучше всего обратиться в компанию «Выписка-Налог». Выписку ОКОПФ по ИНН вы получите на сайте Vypiska-Nalog.Com буквально за минуту. А значит, ваши временные затраты в этом случае будут сведены к нулю.

Источники информации о Юридических лицах и ИП

ФНС

РОССТАТ

ФССП

АРБИТРАЖНЫЕ СУДЫ

ЦЕНТРОБАНК РФ

ПРОКУРАТУРА РФ

ТОРГОВО ПРОМЫШЛЕННАЯ ПАЛАТА РФ

ГОСЗАКУПКИ

АРХИВ СУДЕБНЫХ РЕШЕНИЙ

ФЕДЕРАЛЬНАЯ НОТАРИАЛЬНАЯ ПАЛАТА ФНП

РОСПАТЕНТ

ФЕДЕРАЛЬНЫЙ РЕЕСТР СВЕДЕНИЙ О БАНКРОТСТВЕ

Образец полного отчета по компании

Банковские операции

Информация об оборотных суммах, кол-ву и дате прихода/ухода денежных средств. Оценка рискованности

Бухгалтерская отчетность

Сведения о лицензиях, виде деятельности. Сводные планы проверок Генпрокуратуры.

Наличие гос. контрактов

Номера контрактов, суммы и сроки исполнения. Информация об участии в гос. закупках, реестр опубликованных заказов.

Информация об учредителях

Адреса, телефоны, наименования держателей реестра акционеров. Также, инф-я об учрежденных организациях и руководстве.

Вносимые изменения в Реестре

Список арбитражных управляющих и арбитражная практика.

Наличие задолженностей

Информация о задолженностях по зар. плате, задолженностях по платежам в бюджет, черный список работодателей.

Часто задаваемые вопросы

Какую информацию Вы получите о контрагенте?

Сведения о регистрации ФНС (Федеральная налоговая служба).

Информация из вестника ЕГРЮЛ.

Финансовую информацию – баланс, отчет о прибылях и убытках (Росстат)

Коэффициенты доверия компании.

Индекс финансового риска.

Арбитражные дела компании (если есть).

Сообщения о банкротствах (если были).

Информация о руководителе.

Совпадения и вероятные совпадения.

Связи компании с другими организациями

Информация об органах управления предприятия.

Данные о лицах, имеющих право действовать без доверенности.

Структура компании.

Данные о совладельцах.

Данные о деятельности компании.

Сведения о государственных заказах.

Сведения о коммерческих заказах.

Список лицензий.

Информация об отраслевой принадлежности предприятия (ОКВЭД) и многое другое.

Сколько ждать готовности отчета?

В среднем время ожидания занимает 15 минут, наш сервис в автоматическом режиме собирает информацию.

Какие базы данных Вы используете и насколько информация достоверна?

Для формирования полного отчета по компании мы используем информацию предоставленную государственными органами: Федеральная налоговая служба РФ, Высший арбитражный суд РФ, Росстат, Единый государственный реестр юридических лиц, государственные закупки и другие.

Зачем нужно проверять себя и контрагента?

Чтобы снизить риски потерь от сотрудничества с контрагентом. Репутационных, финансовых и на возмещение причиненного ущерба. Быть в курсе плановых проверок.

Не узнает ли третье лицо о нашем обращении к Вам за информацией по нему?

Исключено! Мы гарантируем конфиденциальность сотрудничества нашим клиентам.

Вопрос конфиденциальности присутствует и в Договоре об оказании Агентством информационной услуги:

П. 2.2 ИСПОЛНИТЕЛЬ обязуется сохранять конфиденциальность получаемой от ЗАКАЗЧИКА информации.

П. 2.3. За разглашение сведений, которые передаются ИСПОЛНИТЕЛЮ, устанавливается ответственность в виде возмещения доказанных убытков.

Следует отметить, что соблюдение конфиденциальности мы требуем и от клиентов.

Отчитаться о прослеживаемых товарах нужно до 25 октября

Отчитаться о прослеживаемых товарах нужно до 25 октября 2022. Налогоплательщики, у которых в третьем.

Внесены изменения в форму расчета 6-НДФЛ и перечень кодов ви.

Минюст России зарегистрировал приказ ФНС России от 28.09.2022 № ЕД-7-11/845@. Он вносит изменен.

Модернизация организационной структуры налоговых органов про.

Модернизация налоговых органов продолжается. Территориальные органы ФНС России Ингушетии, .

- О сервисе

- Контакты

- Условия возврата

- Политика конфиденциальности

- Пользовательское соглашение

- Проверить ЭЦП ФНС

- Список городов

- Реестр предприятий России

- vypiska-nalog.com (c) Все права защищены

- 2021-11-19

- Служба тех. поддержки: help-vypiska@ya.ru

ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ

Денежные средства за отчет «vypiska-nalog.com» могут быть возвращены в полном объеме.

Деньги возвращаются на основании подробно описанной и обоснованной претензии.

Если Вы хотите произвести возврат, то Вам потребуется совершить следующие действия:

- Напишите заявление в свободной форме и отправьте по адресу: help-vypiska@ya.ru

- В заявлении обязательно укажите причину, по которой Вы считаете, что услуга не была оказана в полном объеме

- Также укажите в заявлении желаемый способ возврата денежных средств, с указанием всех необходимых для совершения платежа реквизитов.

Рассмотрение заявления производится в течение 1-го – 2-х рабочих дней. Денежные средства будут возвращены Вам в срок от 1-го до 3-х рабочих дней.

- Выписка из ЕГРЮЛ/ЕГРИП (без ЭЦП) 100₽

- Выписка из реестра субъектов МСП 100₽

- Справка об отсутствии ИП 150₽

- Выписка из ЕГРЮЛ/ЕГРИП c электронно-цифровой подписью (ЭЦП) 200₽

- Комплексный отчет по организации 400₽

О ПРОЕКТЕ VIPISKA-NALOG.COM

Сервис разработан в соответствии с пунктом 1 статьи 7 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», предусматривающим предоставление содержащихся в ЕГРЮЛ/ЕГРИП сведений о конкретном юридическом лице/индивидуальном предпринимателе в форме электронного документа.

Сервис предоставляет возможность заинтересованным лицам получить сведения из ЕГРЮЛ/ЕГРИП о конкретном юридическом лице/индивидуальном предпринимателе в виде выписки из соответствующего реестра/справки в форме электронного документа, подписанного усиленной квалифицированной электронной подписью.

Для получения выписки/справки сертификат ключа электронной подписи (СКП) заявителя не требуется. Предоставление выписки/справки осуществляется не позднее дня, следующего за днем регистрации запроса. Сформированную выписку/справку можно скачать в течение пяти дней. Выписка/справка формируется в формате PDF

Внимание! Исходя из положений пунктов 1 и 3 статьи 6 Федерального закона от 6 апреля 2011 г. № 63-ФЗ «Об электронной подписи» выписка/справка запрашиваемой информации в электронной форме, подписанная усиленной квалифицированной электронной подписью, равнозначна выписке/справке запрашиваемой информации на бумажном носителе, подписанной собственноручной подписью должностного лица налогового органа и заверенной печатью налогового органа.

ПОЛИТИКА КОНФИДЕНЦИАЛЬНОСТИ

Политика конфиденциальности (далее – Политика) разработана в соответствии с Федеральным законом от 27.07.2006. №152-ФЗ «О персональных данных» (далее – ФЗ-152). Настоящая Политика определяет порядок обработки персональных данных и меры по обеспечению безопасности персональных данных в сервисе vipiska-nalog.com(далее – Оператор) с целью защиты прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну. В соответствии с законом, сервис vipiska-nalog.com несет информационный характер и не обязывает посетителя к платежам и прочим действиям без его согласия. Сбор данных необходим исключительно для связи с посетителем по его желанию и информировании об услугах сервиса vipiska-nalog.com.

Основные положения нашей политики конфиденциальности могут быть сформулированы следующим образом:

Мы не передаем Ваши персональную информацию третьим лицам. Мы не передаем Вашу контактную информацию в отдел продаж без Вашего на то согласия. Вы самостоятельно определяете объем раскрываемой персональной информации.

Собираемая информация

Мы собираем персональную информацию, которую Вы сознательно согласились раскрыть нам, для получения подробной информации об услугах компании. Персональная информация попадает к нам путем заполнения анкеты на сайте vipiska-nalog.com. Для того, чтобы получить подробную информацию об услугах, стоимости и видах оплат, Вам необходимо предоставить нам свой адрес электронной почты, имя (настоящее или вымышленное) и номер телефона. Эта информация предоставляется Вами добровольно и ее достоверность мы никак не проверяем.

Использование полученной информации

Информация, предоставляемая Вами при заполнении анкеты, обрабатывается только в момент запроса и не сохраняется. Мы используем эту информацию только для отправки Вам той информации, на которую Вы подписывались.

Предоставление информации третьим лицам

Мы очень серьезно относимся к защите Вашей частной жизни. Мы никогда не предоставим Вашу личную информацию третьим лицам, кроме случаев, когда это прямо может требовать Российское законодательство (например, по запросу суда). Вся контактная информация, которую Вы нам предоставляете, раскрывается только с Вашего разрешения. Адреса электронной почты никогда не публикуются на Сайте и используются нами только для связи с Вами.

Защита данных

Администрация Сайта осуществляет защиту информации, предоставленной пользователями, и использует ее только в соответствии с принятой Политикой конфиденциальности на Сайте.

Федеральный закон “О землеустройстве”

Федеральный закон от 18 июня 2001 г. N 78-ФЗ

“О землеустройстве”

С изменениями и дополнениями от:

18 июля 2005 г., 4 декабря 2006 г., 13 мая, 23 июля 2008 г., 18 июля 2011 г., 22 октября 2014 г., 13 июля 2015 г., 31 декабря 2017 г., 3 августа 2018 г., 11 июня 2022 г.

Принят Государственной Думой 24 мая 2001 года

Одобрен Советом Федерации 6 июня 2001 года

ГАРАНТ:

См. комментарии к настоящему Федеральному закону

Настоящий Федеральный закон устанавливает правовые основы проведения землеустройства в целях обеспечения рационального использования земель и их охраны, создания благоприятной окружающей среды и улучшения ландшафтов.

ГАРАНТ:

См. комментарий к преамбуле настоящего Федерального закона

Президент Российской Федерации

Определяются основные направления осуществления землеустройства, состав и назначение землеустроительной документации, порядок и последовательность ее разработки, согласования и утверждения. Устанавливается, что намеченные в порядке землеустройства целевое назначение земель, организация территории, границы земельных участков, мероприятия по рациональному использованию и охране земель, ограничения и обременения в их использовании являются обязательными для исполнения собственниками, владельцами, пользователями и арендаторами земельных участков, а также органами государственной власти и органами местного самоуправления.

Устанавливаются требования, которые должны соблюдаться и обеспечиваться при проведении землеустройства. Определяются органы, осуществляющие правовое регулирование землеустроительной деятельности и управление землеустройством, а также осуществляющие контроль за проведением землеустройства и осуществлением землеустроительных мероприятий. Определяются участники землеустроительной деятельности, их права и обязанности, взаимоотношения между ними, источники финансирования землеустроительных работ и др.

Федеральный закон вступает в силу со дня его официального опубликования.

Федеральный закон от 18 июня 2001 г. N 78-ФЗ “О землеустройстве”

Настоящий Федеральный закон вступает в силу со дня его официального опубликования

Текст Федерального закона опубликован в “Парламентской газете” от 23 июня 2001 г. N 114-115, в “Российской газете” от 23 июня 2001 г. N 118-119, в Собрании законодательства Российской Федерации от 25 июня 2001 г. N 26 ст. 2582

В настоящий документ внесены изменения следующими документами:

Федеральный закон от 11 июня 2022 г. N 170-ФЗ

Изменения вступают в силу с 1 июля 2022 г.

Федеральный закон от 3 августа 2018 г. N 280-ФЗ

Изменения вступают в силу с 1 января 2022 г.

Федеральный закон от 31 декабря 2017 г. N 507-ФЗ

Изменения вступают в силу с 11 января 2018 г.

Федеральный закон от 13 июля 2015 г. N 252-ФЗ

Изменения вступают в силу с 1 января 2016 г.

Федеральный закон от 13 июля 2015 г. N 233-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

Федеральный закон от 22 октября 2014 г. N 315-ФЗ

Изменения вступают в силу по истечении девяноста дней после дня официального опубликования названного Федерального закона

Федеральный закон от 18 июля 2011 г. N 242-ФЗ

Изменения вступают в силу с 1 августа 2011 г.

Федеральный закон от 23 июля 2008 г. N 160-ФЗ

Изменения вступают в силу с 1 января 2009 г.

Федеральный закон от 13 мая 2008 г. N 66-ФЗ

Изменения вступают в силу со дня официального опубликования названного Федерального закона

Федеральный закон от 4 декабря 2006 г. N 201-ФЗ

Изменения вступают в силу с 1 января 2007 г.

Федеральный закон от 18 июля 2005 г. N 87-ФЗ

Изменения вступают в силу по истечении 10 дней после дня официального опубликования названного Федерального закона

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Правовое регулирование отношений при проведении землеустройства

Проведение землеустройства регулируется следующими нормативными правовыми актами: Земельным кодексом Российской Федерации; Федеральным законом от 18.06.2001 № 78-ФЗ «О землеустройстве»; постановлением Правительства Российской Федерации от 30.07.2009 № 621 «Об утверждении формы карты (плана) объекта землеустройства и требований к ее составлению»; постановлением Правительства Российской Федерации от 20.08.2009 № 688 «Об утверждении Правил установления на местности границ объектов землеустройства»; приказом Минэкономразвития России от 03.06.2011 № 267 «Об утверждении порядка описания местоположения границ объектов землеустройства».

В соответствии с Федеральным законом от 18.06.2001 № 78-ФЗ «О землеустройстве» землеустройство – мероприятия по изучению состояния земель, планированию и организации рационального использования земель и их охраны, описанию местоположения и (или) установлению на местности границ объектов землеустройства, организации рационального использования гражданами и юридическими лицами земельных участков для осуществления сельскохозяйственного производства, а также по организации территорий, используемых общинами коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации и лицами, относящимися к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, для обеспечения их традиционного образа жизни (внутрихозяйственное землеустройство).

Правила предоставления документов, направляемых или предоставляемых в соответствии с частями 1, 3-13, 15, 15(1), 15.2 статьи 32 Федерального закона «О государственной регистрации недвижимости» в федеральный орган исполнительной власти (его территориальные органы), уполномоченный Правительством Российской Федерации на осуществление государственного кадастрового учета, государственной регистрации прав, ведение Единого государственного реестра недвижимости и предоставление сведений, содержащихся в Едином государственном реестре недвижимости, утверждены постановлением Правительства Российской Федерации от 31.12.2015 № 1532.

Землеустройство проводится по инициативе уполномоченных исполнительных органов государственной власти, органов местного самоуправления, собственников земельных участков, землепользователей, землевладельцев или по решению суда.

Юридические лица или индивидуальные предприниматели могут проводить любые виды работ по землеустройству без специальных разрешений, если иное не предусмотрено федеральными законами.

Объектами землеустройства являются территории субъектов Российской Федерации, территории муниципальных образований, а также части таких территорий.

Землеустройство проводится в обязательном порядке в случаях:

- установления или изменения границ объектов землеустройства;

- выявления нарушенных земель, а также земель, подверженных водной и ветровой эрозии, селям, подтоплению, заболачиванию, вторичному засолению, иссушению, уплотнению, загрязнению отходами производства и потребления, радиоактивными и химическими веществами, заражению и другим негативным воздействиям;

проведения мероприятий по восстановлению и консервации земель, рекультивации нарушенных земель, защите земель от эрозии, селей, подтопления, заболачивания, вторичного засоления, иссушения, уплотнения, загрязнения отходами производства и потребления, радиоактивными и химическими веществами, заражения и других негативных воздействий.

Основаниями проведения землеустройства являются:

- решения федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления о проведении землеустройства;

- договоры о проведении землеустройства;

- судебные решения.

Сведения о границах муниципальных образований и границах между субъектами РФ, являющихся объектами землеустройства, подлежат внесению в Единый государственный реестр недвижимости в порядке межведомственного информационного взаимодействия, установленном статьей 32 Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости».

В соответствии с Положением о Федеральной службе государственной регистрации, кадастра и картографии, утвержденным постановлением Правительства РФ от 01.06.2009 № 457, Росреестр:

- осуществляет в установленном законодательством Российской Федерации порядке ведение государственного фонда данных, полученных в результате проведения землеустройства;

- организует проведение землеустройства в соответствии с решениями федеральных органов государственной власти.