Право подписи финансовых документов на основании приказа

Этот документ необходим каждой организации в силу требований законодательства о бухучете. В данной статье вы найдете образец приказа на право подписи документов, узнаете о нюансах его оформления, а также о том, в каких случаях нужно составлять доверенность.

Право подписи первичных документов: приказ или доверенность?

Статья 9 Федерального закона от 06.12.2011 N 402-ФЗ устанавливает, что каждый факт хозяйственной жизни организации должен быть оформлен первичным учетным документом (договор, накладная, счет, расходно-кассовый ордер, акт и т.п.). При этом Минфин России, комментируя положения этого закона в Информации Минфина России N ПЗ-10/2012, высказал мнение о том, что каждый руководитель обязан утвердить перечень лиц, наделенных полномочиями подписывать такую документацию.

В действующем законодательстве отсутствует норма, императивно устанавливающая способ наделения сотрудников такими полномочиями, поэтому в этом вопросе следует ориентироваться на сложившиеся обычаи документооборота, согласно которым полномочие подписи может быть передано:

- посредством утверждения соответствующего приказа;

- при помощи доверенности на подписание первички.

Принцип разграничения этих двух подходов в том, что действие распоряжения распространяется только на сотрудников организации, в то время как доверенность – на любых лиц, указанных в бумаге. Составление этих документов регламентировано разными источниками права — в первом случае это Трудовой кодекс РФ, а во втором — Гражданский.

Выбор между двумя нормативными источниками зависит от целей, которые преследует руководитель: если предполагается, что нужно будет подписывать внутрикорпоративную документацию, то оптимальное решение — издать приказ. Если же планируется подписывать и передавать бумаги за пределы компании (например, сопроводительные письма к отгрузке товара либо счета-фактуры), то предпочтительнее выбрать доверенность. В целях безопасности и охраны коммерческой тайны многие опасаются передавать такие серьезные полномочия третьим лицам, не являющимся сотрудниками компании, поэтому практика с приказами является наиболее распространенной. Однако в случаях, если руководитель намерен поручить сотруднику ряд мелких задач и не готов наделять его правом подписи в глобальном смысле, то он также может оформить на него доверенность.

Тем не менее, в обоих актах необходимо указать: персональные данные уполномоченного лица; наименования бумаг, которые оно сможет подписывать. Также в обоих случаях руководителю фирмы следует удостоверить образец подписи уполномоченного лица, которая должна быть проставлена в отдельной графе бланка.

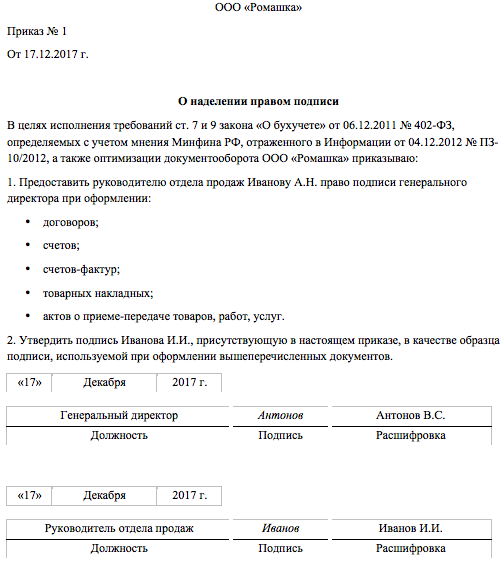

Образец приказа о предоставлении права подписи

Руководитель может предоставить возможность подписания главному бухгалтеру, своему заместителю или другому сотруднику, исполняющему обязанности руководителя по составлению налоговых, финансовых и юридических бумаг. Приказ на право подписи первичных документов может быть оформлен в свободной форме, поскольку действующее законодательство не устанавливает унифицированного бланка. Тем не менее, согласно сложившейся практике документооборота, в бланке следует указать:

- название компании, ее реквизиты;

- реквизиты бланка (номер и дата);

- правовое основание передачи права подписания (ст. 7 и 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”);

- ФИО и должность сотрудников, которым передается право подписания;

- перечень документов, которые человек будет вправе подписывать за руководителя;

- образец росписи уполномоченного лица и директора.

Образец приказа о праве подписи счетов-фактур

По такому же принципу можно передать возможность подписания не только первичных, но и финансовых документов. Однако подобные операции влекут за собой повышенную ответственность сотрудника, поскольку могут нанести серьезный урон организации. Необходимо, чтобы сотрудник имел достаточную квалификацию и чтобы новые полномочия соответствовали его должностной инструкции.

Как правильно делегировать право подписи гражданско‑правовых договоров и кадровых документов

Все документы от имени организации вправе подписывать ее руководитель. Это общее правило наверняка известно каждому бухгалтеру. Однако не всегда целесообразно тратить время руководителя на проставление подписи на каждой официальной бумаге. Ведь документооборот в компаниях может достигать значительных объемов. Кроме того, руководитель может уйти в отпуск, заболеть, уехать в командировку и т.п. Во всех этих ситуациях возникает необходимость делегировать право подписи. Порядок оформления этой операции зависит от того, что именно доверяется подписывать третьему лицу. Сегодня мы подробно остановимся на правилах передачи права подписи гражданско-правовых договоров и кадровой документации.

- Подписание гражданско-правовых договоров

- Подписание кадровой документации

- Как оформляется подпись уполномоченного лица

Подписание гражданско-правовых договоров

Начнем с самого простого варианта — подписание различных гражданско-правовых договоров. Тут в полной мере действует общее правило о том, что договор от лица компании подписывает ее руководитель (ст. 53 ГК РФ) . Но при этом директор может делегировать данное право любому другому лицу. Для этого достаточно оформить от лица организации соответствующую доверенность (ст. 185 ГК РФ) . Обратите внимание, что доверенность можно составить не только на работника организации, но и на человека, который не состоит в штате организации и даже не имеет с ней гражданско-правового договора. Более того, выдать доверенность можно и юридическому лицу. В этом случае действовать от имени компании сможет руководитель уполномоченной фирмы или назначенное им лицо (также на основании доверенности).

Составляйте договоры ГПХ по готовым шаблонам Составить бесплатно

Общие правила оформления доверенности на подписание договоров приведены в статье 185.1 Гражданского кодекса(заметим, что эти же положения применяются и при оформлении доверенностей для большинства иных целей, например, для налоговых).

Итак, доверенность от имени юрлица выдается в простой письменной форме (за исключением случаев, когда полномочия передаются для совершения сделки, требующей нотариального удостоверения, либо для подписания различных документов, связанных с зарегистрированными объектами недвижимости — в этих случаях доверенность придется заверить у нотариуса). Никаких унифицированных форм для доверенности не установлено. Это значит, что компания может сама разработать необходимые образцы. Утверждать их каким-либо внутренним распорядительным документом не нужно. Объясняется это тем, что доверенность не является первичным учетным документом, так как никаких хозяйственных операций сама по себе не подтверждает. Таким образом, в случае необходимости компания всегда может оперативно дополнить или изменить форму доверенности.

Из обязательных реквизитов для доверенности ГК РФ называет только подпись руководителя организации и дату выдачи документа (п. 4 ст. 185.1 ГК РФ и п. 1 ст. 186 ГК РФ). Ни срок действия доверенности, ни образец подписи уполномоченного лица, ни основания передачи полномочий не являются обязательными реквизитами, но могут включаться в текст документа, если доверитель считает это необходимым.

Из общих положений о доверенности следует, что она должна содержать суть делегируемых полномочий, а также данные уполномоченного лица и лица, выдавшего доверенность. На практике для идентификации в доверенности юридического лица (как доверителя, так и уполномоченного) указывается его организационно-правовая форма, фирменное наименование, ОГРН и ИНН. А для идентификации физического лица в качестве доверенного — его фамилия, имя и отчество (полностью), дата и место рождения, место жительства, а также данные паспорта (серия, номер, дата выдачи и данные подразделения, выдавшего документ (наименование и номер)). Соответственно, доверенность будет действительна только при предъявлении паспорта уполномоченного лица (где, кстати, имеется и образец подписи — именно поэтому в доверенности он необязателен).

Дополнительно в доверенности можно отразить срок ее действия. Если этого не сделать, то она будет действовать ровно один год с момента выдачи (п. 1 ст. 186 ГК РФ). Обратите внимание, что в доверенности можно указать абсолютно любой срок: ни минимальных, ни максимальных значений законодательство не предусматривает. При этом устанавливать срок доверенности в виде события (например, получение товара или подписание договора) нельзя, так как такой подход противоречит общим правилам статьи 190 ГК РФ. Эта статья разрешает определять срок указанием только на такое событие, которое должно наступить неизбежно, то есть оно не может зависеть от воли и действий сторон (п. 4 информационного письма Президиума ВАС РФ от 11.01.02 № 66).

Резюмируем. Право подписывать гражданско-правовые документы от имени организации можно передать любому лицу. Передача оформляется письменной доверенностью за подписью руководителя организации. Унифицированной формы данного документа не установлено. Срок действия доверенности организация определяет самостоятельно, исходя из конкретных обстоятельств.

Подписание кадровой документации

Трудовой кодекс не содержит прямых норм, регулирующих передачу полномочий руководителя организации по подписанию трудовых договоров и иных кадровых документов другим лицам, однако неоднократно упоминает саму возможность такой передачи. Так, в статье 20 ТК РФ определено, что права и обязанности работодателя в трудовых отношениях могут осуществляться, в том числе, уполномоченными лицами. При этом сказано, что полномочия таких лиц оформляются в порядке, установленном учредительными документами организации и локальными нормативными актами. А в статье 57 ТК РФ отмечено , что одним из обязательных условий трудового договора являются сведения о представителе работодателя, который подписал трудовой договор, и основание, в силу которого этот представитель наделен соответствующими полномочиями. При этом какой-либо конкретизации порядка делегирования полномочий эта статья не содержит.

На возможность подписания приказов и других локальных нормативных актов по кадровой тематике не только руководителем организации, но и иным уполномоченным лицом, указывают и подзаконные акты, которые регулируют порядок заполнения первичной учетной кадровой документации. Например, в Указаниях по применению и заполнению форм первичной учетной документации по учету труда и его оплаты (утв. постановлением Госкомстата России от 05.01.04 № 1; далее — Указания по заполнению унифицированных форм) сказано, что приказ о приеме на работу (форма № Т-1) может быть подписан не только руководителем, но и уполномоченным лицом. Однако в этих Указаниях не оговаривается, как оформить полномочия такого лица, и какие изменения нужно внести в форму № Т-1, если ее подписывает уполномоченное лицо.

Бесплатно составить кадровые документы по готовым шаблонам

К сожалению, Пленум Верховного суда РФ в постановлении от 17.03.04 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» также не дал ответа на вопрос о том, как оформить делегирование права подписи кадровых документов. В пункте 12 этого постановления сказано лишь о том, что представителем работодателя является лицо, которое в соответствии с учредительными документами юридического лица либо локальными нормативными актами или в силу заключенного с этим лицом трудового договора наделено соответствующими полномочиями. Другими словами, для того, чтобы передать право подписи кадровых документов, нужно предусмотреть порядок такой передачи в локальном нормативном акте организации или сделать соответствующую оговорку в трудовом договоре, заключенном с уполномоченным лицом. Однако судьи ВС РФ не уточнили, какими конкретно документами можно подтвердить временную передачу полномочий руководителя, и частности, нужно ли оформлять доверенность на уполномоченное лицо.

Формальных оснований для выдачи доверенности в данном случае нет, поскольку трудовое законодательство не содержит такого требования. Нормы статьи 185 ГК РФ о том, что для делегирования полномочий руководителя издается доверенность, не являются обязательными при передаче полномочий по подписанию кадровых документов. Ведь в силу положений статьи 5 ТК РФ трудовые отношения регулируются трудовым законодательством, которое состоит из Трудового кодекса, иных федеральных законов и законов субъектов РФ, содержащих нормы трудового права. То есть Гражданский кодекс, содержащий нормы гражданского (а не трудового) права, не является нормативным правовым актом, регулирующим трудовые отношения.

Однако суды не всегда признают, что для передачи полномочий руководителя по подписанию кадровых документов достаточно издать соответствующий локальный нормативный акт (например, приказ). Зачастую арбитры требуют, чтобы в этом случае на уполномоченное лицо была дополнительно оформлена доверенность (см. постановление ФАС Московского округа от 09.01.04 № КГ-А41/10211-03). Хотя иногда организациям все же удается отстоять в суде кадровые решения, принятые уполномоченным лицом, которое действовало только на основании приказа (см. постановление ФАС Восточно-Сибирского округа от 12.03.09 № А19-7218/07-57-5-52-Ф02-826/09).

Составлять локальные акты по готовым шаблонам и готовить всю кадровую отчетность

Сделаем вывод. Чтобы избежать оспаривания и признания незаконными кадровых решений, принятых уполномоченным лицом, лучше все же оформить на него доверенность. Тем более что это не противоречит законодательству. Ведь понятно, что уполномоченное лицо, подписывая трудовые договоры, локальные акты и прочие кадровые документы, действует не от своего имени, а представляет интересы организации-работодателя. А законодательное регулирование вопроса представительства интересов юридического лица перед третьими лицами предусмотрено лишь нормами Гражданского кодекса. Поэтому если организация, чтобы избежать рисков, решит оформить доверенность на подписание кадровых документов, то при ее составлении надо учитывать положения ГК РФ о доверенности.

В доверенности, выданной уполномоченному лицу, нужно указать, какие именно действия по «кадровой части» от имени организации оно вправе совершать, и установить срок полномочий. Также целесообразно отметить, что уполномоченное лицо действует от имени организации не как физическое лицо, а как работник организации, занимающий определенную должность. Это не позволит ему злоупотреблять предоставленными правами в случае увольнения, а также ограничит сферу деятельности доверенности «территорией» организации, поскольку для подтверждения его полномочий будет необходима информация из штатного расписания компании.

Формулировка доверенности в данном случае может быть такой:

Общество с ограниченной ответственностью «Лазурит-ФС» в лице директора Николаева Дмитрия Анатольевича, действующего на основании Устава, настоящей доверенностью уполномочивает Петрова Ивана Дмитриевича (указываются паспортные данные, дата и место рождения, место жительства и т.д.), занимающего должность руководителя отдела кадров Общества с ограниченной ответственностью «Лазурит-ФС»,…

Подытожим. Трудовое законодательство предусматривает возможность передачи полномочий руководителя по подписанию кадровых документов третьим лицам. При этом ТК РФ не дает четкого ответа на вопрос о том, как оформить делегирование полномочий руководителя организации, требуя, лишь, чтобы порядок такого делегирования был зафиксирован в локальных нормативных актах или учредительных документах. Судебная практика зачастую требует дополнительного оформления доверенности.

Поскольку уполномоченное лицо в рассматриваемой ситуации представляет интересы юридического лица, а порядок оформления такого представительства зафиксирован в Гражданском кодексе, то в случае делегирования полномочий по подписанию кадровых документов доверенность оформляется по правилам, предусмотренным этим кодексом.

Составить штатное расписание по готовому шаблону Попробовать бесплатно

Как оформляется подпись уполномоченного лица

Отдельно остановимся на особенностях оформления самих документов, завизированных уполномоченным лицом.

Когда представитель действует по доверенности, то «шапка» гражданско-правового договора составляется следующим образом. В качестве стороны по договору указывается организация-доверитель, а дальше оговаривается, что от ее лица действует представитель по доверенности. При этом в текст договора вносятся реквизиты доверенности (дата, номер, если есть). Подробные сведения об уполномоченном лице (дата, место рождения, место жительства и т.п.) в договоре можно не указывать. Но иногда это лучше сделать. Например, если речь идет о крупных сделках, либо сделках с недвижимостью, которые подлежат регистрации. Сведения об уполномоченном лице вписываются в договор в точном соответствии с тем, как они указаны в доверенности.

«Шапка» договора, заключенного доверенным лицом от имени организации, может выглядеть так:

Общество с ограниченной ответственностью «Лазурит-ФС» в лице Николаева Дмитрия Анатольевича (при необходимости указываются его паспортные данные, дата и место рождения и т.д.), действующего на основании доверенности от 16.09.2019 года…

Несколько иначе оформляется представительство, когда уполномоченное лицо подписывает от имени доверителя односторонние документы, например, заявления, претензии и т.п. В этой ситуации непосредственно рядом с подписью делается надпись «представитель по доверенности» и отображаются реквизиты доверенности.

Что касается кадровой документации, то и здесь порядок оформления подписи доверенного лица зависит от вида документа. Так, при составлении трудовых договоров применяется точно такой же подход, как и при оформлении гражданско-правовых договоров. То есть в «шапке» трудового договора указывается, что он заключен юрлицом, от лица которого действует уполномоченный представитель. А для подписания уполномоченным лицом иных кадровых документов (например, приказов) можно внести соответствующие изменения в реквизит «подпись» издаваемого документа. То есть в таком приказе будет указано не «Руководитель организации», а «Уполномоченное лицо», а также добавлены поля для отражения реквизитов доверенности.

Но можно пойти и другим путем. Как уже отмечалось, Указания по заполнению унифицированных форм прямо предусматривают возможность подписания таких форм не руководителем, а уполномоченным лицом. Но при этом никаких оговорок о том, что в этом случае надо изменить реквизит «подпись» самой формы в Указаниях нет. Поэтому можно сделать следующий вывод: уполномоченное лицо вправе поставить свою подпись в соответствующей графе вместо подписи руководителя. То есть никаких изменений в форму вносить не нужно. А полномочия подписанта в случае необходимости (по запросу работника, трудинспекции, суда и т.д.) будут подтверждены приказом и доверенностью.

Инструкция: как передать право первой и второй подписи

Что такое право первой подписи — это полномочие визировать документы любого характера от имени организации.

Кто вправе подписывать документы юридического лица

Такой безусловной компетенцией наделен руководитель компании. Например, в ФЗ «Об обществах с ограниченной ответственностью» четко указано, у кого есть право подписи в ООО, — у единоличного исполнительного органа (директор, гендиректор и др.).

Руководитель представляет интересы общества, в рамках устава без дополнительных согласований подписывает соглашения и совершает сделки. Чтобы определить, нужно ли заверять у нотариуса право подписи на договорах за руководителя, требуется установить форму сделки. Договор требует нотариальной формы — сделка совершается у нотариуса. В остальных случаях, когда нотариальная форма не является обязательной, заверение у нотариуса производится по желанию сторон.

Нюансы в подписании бумаг главным бухгалтером

До внесения изменений в правовые акты в 2014 году обязательность наличия в некоторых бумагах визы главного бухгалтера, как и понимание, что это право второй подписи, были закреплены на законодательном уровне.

В настоящее время определения в законодательстве не предусмотрено. По сути, это визирование некоторых актов еще одним работником, помимо руководителя, — главным бухгалтером. Оно не предоставляется само по себе при назначении на должность главбуха. В приказе указывается, что главный бухгалтер получает полномочия на подписание конкретных бумаг, и это право финансовой подписи в случае его отпуска или болезни временно перейдет другому лицу.

Кому и как передать полномочия по подписанию документов

Специального федерального закона о подписи в документах не принято. Отдельные нормы по различным вопросам, касающимся подписания бумаг и делегирования полномочий, содержатся в разных правовых актах (Гражданский кодекс, Трудовой кодекс, Инструкция Банка России №153-И от 30.05.2014 и др.).

Передаются соответствующие полномочия несколькими способами:

- издание приказа;

- выдача доверенности;

- включение положений в учредительные документы.

Издание приказа

Это возможно, если наделяемое полномочиями лицо является сотрудником организации, но не для всех правоотношений этого достаточно. Например, в суде могут потребовать доверенность дополнительно к приказу (ст. 61 АПК РФ, ст. 53 ГПК РФ). В приказе отражаются:

- дата, номер акта, место и цель издания;

- Ф. И. О. лица, при наличии — должность в организации;

- перечень передаваемых полномочий;

- дата и срок делегирования;

- заверение уполномоченного лица.

Образец приказа на заключение договоров поставки (шаблон)

Доверенность

Это универсальный способ делегировать полномочия. Она выдается как сотруднику, так и любому другому лицу, не состоящему в трудовых отношениях с компанией, подпись доверенного лица — это чья подпись стоит в документе на основании выданной ему доверенности на совершение оговоренных в ней действий. Доверенность оформляется по нормам Гражданского кодекса РФ (ст. 185–187). Обязательным реквизитом является дата совершения, без ее указания доверенность недействительна.

Эксперты КонсультантПлюс подготовили доверенности на все случаи жизни. В том числе для передачи права подписи. Используйте бесплатный доступ в систему, чтобы найти и скачать нужные.

Включение положений в устав компании

Это наиболее редкий способ. Подходящий вариант — когда зама наделяют правом первой подписи, так как:

- он является одним из членов руководящего состава;

- предполагается, что он будет осуществлять трудовую деятельность на предприятии в течение долгого времени.

Для большинства случаев данный способ не подойдет, поскольку при изменении обстоятельств придется вносить изменения в учредительные документы, а это трудоемкий и небыстрый процесс.

Отдельно рассмотрим, кто имеет право подписи на банковских документах, так как здесь есть особенности. Общее правило: правом обладает тот, кто указан в банковской карточке с образцами (инструкция №153-И).

Кому же и каким образом делегировать такое полномочие, соответствует ли закону утверждение, что право подписи в банковской карточке по доверенности можно передать только сотруднику или работнику?

- Подписывает только тот, кто указан в карточке. Например, если в банковской карточке не указан главный бухгалтер, это означает, что на предприятии главный бухгалтер без права подписи банковских документов, это допускается.

- В отношении юридического лица допускаются только его сотрудники/работники, за некоторыми исключениями.

- Изменения вносятся путем замены имеющейся карточки на новую.

- Есть возможность предоставить подписание лицу, не указанному ранее в карточке, на некоторое время, для этого изготавливают к основной временную карточку.

В 2008 году закончила ПГУ по специальности юриспруденция. В 2018 году закончила обучение в ПНИПУ по направлению проектирование городской среды. С 2011 по 2019 год работала юристом в департаменте градостроительства и архитектуры администрации города Перми.

Обязательно ли проверять полномочия лиц, подписавших первичные документы со стороны контрагентов?

Обязана ли организация проверять полномочия лиц, подписавших первичные документы со стороны контрагентов (в частности, товарные накладные)? Обязательно ли указывать в первичных документах реквизиты доверенностей или приказов?

Рассмотрев вопрос, мы пришли к следующему выводу:

Действующее законодательство не содержит требования к организации проверять полномочия работников контрагентов (поставщиков и покупателей) и собирать доверенности или приказы контрагентов, подтверждающие право подписи накладных и других первичных документов этими работниками.

Однако наличие у контрагентов необходимых приказов или доверенностей на подписание первичных документов является необходимым условием для принятия данных первичных документов к бухгалтерскому и налоговому учету. В связи с этим поставщики и покупатели могут добровольно предоставить организации копии своих распорядительных документов.

В законодательстве и нормативных документах отсутствует требование о необходимости указывать в товаросопроводительных документах реквизиты доверенностей, приказов и других внутренних документов организации, что не исключает возможности их указания в добровольном порядке.

Обоснование вывода:

В соответствии с частью 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ “О бухгалтерском учете” (далее – Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. На основании первичных документов ведется бухгалтерский учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания (часть 3 ст. 9 Закона N 402-ФЗ). Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются – лицом, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Закона N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в части 2 ст. 9 Закона N 402-ФЗ. В п.п. 6 и 7 части 2 ст. 9 Закона N 402-ФЗ указано, что обязательными реквизитами первичного документа являются наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события, и подписи указанного лица (лиц).

Таким образом, подписи уполномоченных лиц являются обязательным реквизитом первичных учетных документов.

Правила документального оформления поступления товаров закреплены в п. 2.1 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 N 1-794/32-5 (далее – Методические рекомендации). Движение товара от поставщика к покупателю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов (накладной, товарно-транспортной накладной, железнодорожной накладной). Оприходование поступивших товаров подтверждается наложением штампа на товаросопроводительные документы, удостоверяющие количество или качество поступивших товаров (п.п. 2.1.2, 2.1.3 Методических рекомендаций).

В частности, движение товаров может оформляться товарно-транспортной накладной (ТТН) (форма N 1-Т утверждена постановлением Госкомстата России от 28.11.1997 N 78), транспортной накладной (ТН) формы, утвержденной постановлением Правительства РФ от 15.04.2011 N 272, железнодорожной накладной, коносаментом, товарной накладной по форме, разработанной поставщиком. При разработке бланка товарной накладной может быть принята за основу форма N ТОРГ-12, утвержденная постановлением Госкомстата России от 25.12.1998 N 132. Товарную накладную может заменять универсальный передаточный документ (УПД), составляемый на основе формы счета-фактуры, дополненной необходимыми реквизитами (письмо ФНС России от 21.10.2013 N ММВ-20-3/96).

В соответствии с гражданским законодательством без доверенности от имени организации (непосредственно на основании устава) может действовать единоличный исполнительный орган общества – его руководитель (п. 1 ст. 53, п. 3 ст. 65.3 ГК РФ, пп. 1 п. 3 ст. 40 Федерального закона от 08.02.1998 N 14-ФЗ “Об обществах с ограниченной ответственностью”, п. 2 ст. 69 Федерального закона от 26.12.1995 N 208-ФЗ “Об акционерных обществах”).

Как следует из п. 1 ст. 182 ГК РФ, иные лица вправе действовать от имени организации в силу полномочия, основанного на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления. Кроме того, из п. 1 ст. 182 и ст. 402 ГК РФ следует, что полномочие может также явствовать из обстановки, в которой действует представитель (продавец в розничной торговле, кассир и т.п.). Причем перечень примеров обстановки, приведенный в абзаце втором п. 1 ст. 182 ГК РФ, не является исчерпывающим (постановление Двадцатого арбитражного апелляционного суда от 14.05.2012 N 20АП-1378/12).

Возможности передать право подписи от руководителя иным лицам есть в п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29.07.98 N 34н). В нем сказано, что перечень лиц, имеющих право подписи первичных документов, устанавливается руководителем организации по согласованию с главным бухгалтером.

На практике утвержденный руководителем организации перечень лиц, имеющих право подписи первичных учетных документов, обычно идет как приложение к учетной политике организации. Однако не существует запрета на передачу права подписи путем издания отдельного приказа или оформления доверенности.

В случае, если сотрудник организации (главный бухгалтер, кладовщик и др.) выполняет свои должностные обязанности либо действует на основании соответствующих распоряжений руководства на территории организации, для подтверждения его полномочий достаточно внутренних документов организации (трудового договора с кладовщиком, приказа о приеме (переводе) на соответствующую должность, должностной инструкции или приказа о праве подписи).

О действиях уполномоченных на подписание накладных на основании приказов упомянуто, в частности, в постановлениях Девятнадцатого арбитражного апелляционного суда от 02.03.2016 N 19АП-7619/15, Тринадцатого арбитражного апелляционного суда от 10.11.2015 N 13АП-22097/15, АС Восточно-Сибирского округа от 16.07.2015 N Ф02-3845/15 по делу N А19-5697/2014.

В постановлении АС Поволжского округа от 26.08.2014 N Ф06-13386/13 по делу N А57-23154/2012 подтверждено, что НК РФ допускает возможность подписания первичных документов не только руководителем организации, но и иным лицом, уполномоченным на это приказом или соответствующей доверенностью.

По своей правовой природе приказ руководителя организации – это локальный нормативный акт, который в силу ст. 8 ТК РФ является внутренним документом организации-работодателя, устанавливающим права и обязанности для работников организации.

Следовательно, можно заключить, что приказ о передаче полномочий – это локальный нормативный акт организации, которым все или часть прав и обязанностей (полномочия) одного работника передаются другому работнику. В частности, приказ может передавать право на подписание определенных документов.

Вместе с тем в законодательстве и нормативных документах отсутствует требование о необходимости указывать в товаросопроводительных документах реквизиты доверенностей, приказов и других внутренних документов организации. В частности, такие реквизиты отсутствуют в унифицированной форме N ТОРГ-12, утвержденной постановлением Госкомстата России от 25.12.1998 N 132, а также в других формах накладных и УПД.

Нормами действующего законодательства не предусмотрено, что неуказание в товарных накладных на полномочие лица, принимающего товар (на доверенность, приказ по организации), влечет недействительность таких товарных накладных.

Это подтверждает и арбитражная практика. Судьи, принимая во внимание п. 1 ст. 182 ГК РФ, признают, что подписи работников, выполнявших свои должностные обязанности и подписавших товарные накладные от имени организации, являются надлежащим доказательством получения товаров организацией, поскольку полномочия этих лиц явствовали из обстановки, в которой они действовали, доверенностей на таких работников не требуется (постановления ФАС Волго-Вятского округа от 03.08.2012 N Ф01-2422/12 по делу N А29-8056/2011 (определением ВАС РФ от 30.11.2012 N ВАС-15951/12 в передаче дела в Президиум ВАС РФ для пересмотра отказано), ФАС Восточно-Сибирского округа от 14.11.2011 N Ф02-5045/11 по делу N А78-7961/2010 (определением ВАС РФ от 19.01.2012 N ВАС-17510/11 в передаче дела в Президиум ВАС РФ для пересмотра отказано), ФАС Западно-Сибирского округа от 02.03.2011 по делу N А75-4575/2010, ФАС Северо-Западного округа от 19.05.2011 N Ф07-3080/11 по делу N А56-38207/2010, Тринадцатого арбитражного апелляционного суда от 12.04.2016 N 13АП-2492/16, от 11.05.2012 N 13АП-5009/12, от 10.06.2011 N 13АП-8029/11, от 01.10.2010 N 13АП-13039/10).

Как указано в п. 5 информационного письма Президиума ВАС РФ от 23.10.2000 N 57, действия работников представляемого по исполнению обязательства, исходя из конкретных обстоятельств дела, могут свидетельствовать об одобрении, при условии, что эти действия входили в круг их служебных (трудовых) обязанностей, или основывались на доверенности, или полномочие работников на совершение таких действий явствовало из обстановки, в которой они действовали.

Ссылка на то, что наличие доверенности является необходимым условием для получения материальных ценностей, не может быть принята, поскольку в силу ст. 182 ГК РФ полномочия могут следовать из обстановки (постановления Восемнадцатого арбитражного апелляционного суда от 09.11.2016 N 18АП-10705/16, Девятого арбитражного апелляционного суда от 11.03.2016 N 09АП-4524/16).

Отсутствие доверенностей, подтверждающих полномочия лиц, подписавших товарные накладные, факт поставки товара не опровергает (постановления Шестнадцатого арбитражного апелляционного суда от 21.11.2016 N 16АП-4484/16, Одиннадцатого арбитражного апелляционного суда от 14.10.2016 N 11АП-12963/16, Семнадцатого арбитражного апелляционного суда от 06.09.2016 N 17АП-10436/16, от 28.04.2016 N 17АП-3514/16).

В то же время отсутствует и запрет для руководства организации предоставлять своим работникам полномочия на подписание товарных накладных путем выдачи доверенности и указывать реквизиты доверенности в товаросопроводительных документах, например в накладной формы N ТОРГ-12. В постановлении Первого арбитражного апелляционного суда от 10.10.2016 N 01АП-5171/16 в дело были представлены накладные, содержавшие подпись лица, получившего товар, с указанием реквизитов доверенностей, выданных на его имя.

Суды также отмечают, что действующее законодательство не предусматривает обязанности налогоплательщика проводить экспертизу подлинности наложенных подписей и печатей на первичных учетных документах. Должная степень осмотрительности при заключении договора с контрагентом была проявлена обществом путем получения от контрагентов учредительных документов, свидетельств о постановке на учет в налоговых органах, приказов о назначении исполнительных органов (постановление АС Центрального округа от 24.08.2016 N Ф10-2890/16).

Заметим, что все сказанное выше относится и к подписанию счетов-фактур.

Согласно п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Иными словами, счет-фактура может быть подписан лицом, которому переданы соответствующие полномочия не только на основании гражданско-правовой доверенности, но и на основании полномочий, делегированных в рамках обычной внутренней деятельности организации (приказом).

Приходим к выводу, что действующее законодательство не содержит требования к организации проверять полномочия работников контрагентов (поставщиков и покупателей) и собирать доверенности или приказы контрагентов, подтверждающие право подписи накладных и других первичных документов этими работниками.

Более того, отсутствует даже обязательное требование указывать реквизиты подобных доверенностей и приказов в накладных, УПД и счетах-фактурах, что не исключает возможности их указания в добровольном порядке.

Однако наличие у контрагентов необходимых приказов или доверенностей на подписание их работниками первичных документов является необходимым условием для принятия данных первичных документов к бухгалтерскому и налоговому учету.

Предполагаем, что заданный нам вопрос возник в связи с периодически возникающими претензиями налоговых органов к налогоплательщикам в связи с возможной необоснованной налоговой выгодой, якобы получаемой налогоплательщиками ввиду отсутствия должной осмотрительности в отношениях с контрагентами.

Так, в письме от 31.10.2013 N СА-4-9/19592 “О направлении обзора практики рассмотрения жалоб налогоплательщиков и налоговых споров судами по вопросам необоснованной налоговой выгоды” в целях повышения качества проводимых мероприятий налогового контроля по вопросу получения необоснованной налоговой выгоды ФНС России среди обстоятельств, которые принимают во внимание арбитражные суды, указала на подписание первичных документов лицом, не указанным в Едином государственном реестре юридических лиц, как имеющего право подписи первичных документов от имени контрагента без доверенности при условии, что у налогоплательщика отсутствует доверенность, подтверждающая соответствующие полномочия.

Однако с 19.08.2017 вступил в силу Федеральный закон от 18.07.2017 N 163-ФЗ (далее – Закон N 163-ФЗ), который дополнил НК РФ ст. 54.1, устанавливающей пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов. Указанной статьей с налогоплательщика снимается бремя доказывания того, что он проявил должную осмотрительность и осторожность, вступая в отношения с контрагентом. Теперь для того, чтобы налоговая выгода была признана необоснованной, налоговый орган должен доказать, что налогоплательщик умышленно (целенаправленно) создает условия, направленные исключительно на получение налоговой выгоды, либо то, что основной целью совершения сделки (операции) является неуплата (неполная уплата), зачет (возврат) налога (сбора), либо то, что товар (работа, услуга) исходят от иного лица, а не от заявленного контрагента.

В п. 3 ст. 54.1 НК РФ прямо сказано: “Подписание первичных учетных документов неустановленным или неуполномоченным лицом, нарушение контрагентом налогоплательщика законодательства о налогах и сборах, наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций) не могут рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным”.

Это еще раз подтверждает обоснованность сделанного нами вывода.

Рекомендуем также ознакомиться со следующими материалами:

– Энциклопедия решений. Разработка и утверждение первичных документов для бухгалтерского учета;

– Энциклопедия решений. Документальное подтверждение факта передачи товара покупателю;

– Энциклопедия решений. Бухгалтерский учет реализации (выбытия) товаров;

– Энциклопедия решений. Правила ведения первичной учетной документации для целей бухгалтерского учета;

– Энциклопедия решений. Запрос у контрагента документов в целях минимизации налоговых рисков.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как составлять приказы о назначении ответственного и работе с электронной подписью

Приказ о назначении ответственного за ЭЦП — это распорядительный акт о наделении работников правом подписывать документы с помощью электронной цифровой подписи. С 01.07.2022 правила работы с ЭП изменились.

| Скачать образец приказа на ЭЦП по 44-ФЗ от имени руководителя |

| Скачать образец приказа о наделении правом электронной подписи по 44-ФЗ |

| Скачать образец приказа о наделении полномочиями для Казначейства |

| Скачать образец приказа о наделении правом подписи финансовых и банковских документов электронной подписью |

Что сделать перед оформлением приказа

С 01.07.2022 вступила в силу первая часть изменений в 63-ФЗ, вторая — начнет действовать с 01.01.2022. По факту после 01.07.2022 в работе заказчиков и поставщиков ничего не поменяется. Если у организации действительна подпись, выпущенная аккредитованным удостоверяющим центром, то менять ее не требуется. ЭЦП по новому регламенту придется применять только с 01.01.2022. Если же срок действия ЭП закончится до 01.01.2022, то следует ее поменять, но только в удостоверяющем центре, аккредитованном (переаккредитованном) по новым правилам. Если подпись сделали до 01.07.2022 в центре, не прошедшем аккредитацию по новым правилам, то она действительна только до 01.01.2022. Приказ об аккредитации и перечень аккредитованных удостоверяющих центров (АУЦ) выпустят ближе к началу 2022 года.

Руководители и индивидуальные предприниматели с 01.07.2022 получают ЭЦП в ФНС. Подписи выдают территориальные инспекции или их доверенные лица — удостоверяющие центры, прошедшие дополнительный отбор (приказ ФНС № ВД-7-24/982@ от 30.12.2020). Прежде чем оформить приказ о наделении полномочиями лиц, ответственных за размещение в ЕИС для получения ЭП, уточните, прошел ли удостоверяющий центр аккредитацию по новым правилам.

Эксперты КонсультантПлюс сделали обзор нововведений по работе с электронной подписью с 01.07.2021. Используйте эти инструкции бесплатно.

Кто и зачем готовит приказ

Права на первую подпись принадлежат руководителю организации. Для непрерывного функционирования учреждения (если директор отсутствует на работе) он передает полномочия на подписание документов ответственным сотрудникам. Обычно это его заместители и главный бухгалтер.

Иная ситуация с ЭЦП. Она используется для шифрования и защиты информации электронной документации (63-ФЗ от 06.04.2011). Есть сферы, в которых документы подписываются только электронной подписью. Это и платежные системы, и госзаказ, и информационные ресурсы. Вот для чего используют ЭЦП:

- в ППО СУФД — все финансовые и платежные документы;

- в Единой информационной системе — планы-графики, извещения о закупке, протоколы рассмотрения заявок, контракты, счета-фактуры, акты приемки и др.;

- в ГИИС «Электронный бюджет» — плановые документы, регистры субсидирования и финансирования, заявки и уведомления, сведения об учете, распределении поступлений, исполнении бюджета и пр.;

- на официальном сайте ГМУ (bus.gov.ru) — информация о финансово-хозяйственной деятельности учреждения и объемах оказываемых услуг;

- на ППО АСФК — государственные программы, планы-графики их исполнения, отчетность о проделанной работе.

И это далеко не все автоматизированные информационные системы, где для подписания документов используется ЭЦП. Руководитель назначает администратора по такой работе и определяет ответственных лиц, наделенных правами ЭП. К примеру, создается ЭЦП для контрактного управляющего — в целях работы в Единой информационной системе и на торговых площадках.

Специалисты Федерального казначейства определили перечень документов, которые необходимо предоставить при оформлении сертификата ЭП. Приказ в списке сопроводительной документации — один из первых. Его обязательно составляют при получении ключа ЭЦП.

Почему заказчики обращаются в ТОФК? Сертификаты ЭП оформляют только удостоверяющие центры, аккредитованные Минцифрой. Большая часть таких центров базируется в отделах ФК и использует казначейский регламент для работы с клиентами. Для подписи документов применяют только усиленную квалифицированную электронную подпись.

Прежде чем оформить ЭЦП, составьте грамотный приказ на ответственное лицо со стороны заказчика на подписание документов и о назначении ответственных лиц. Привлеките сотрудников, непосредственно связанных с передаваемыми полномочиями и пользовательскими ролями:

- главный бухгалтер или бухгалтер — для работы с СУФД, электронным бюджетом и ГМУ;

- контрактный управляющий или специалист по закупкам — для ЕИС;

- программист — для администрирования автоматизации рабочих мест.

Приказ готовят и заказчики, и поставщики. Поставщикам электронная подпись необходима для участия в торгах. Организации-заказчики передают в ТОФК распоряжение о назначении ответственного за ЭП и пакет сопроводительной документации. После обработки информации специалисты Казначейства предоставляют организации сертификаты ключа ЭЦП. Поставщики работают по той же схеме, только документы направляют не в ТОФК, а в удостоверяющий центр.

Что включать в приказ по ЭЦП

Суть распорядительного акта — наделить конкретных сотрудников полномочиями на подписание документов ЭЦП. Документ так и называется: «Распоряжение о назначении ответственного лица за размещение информации в ЕИС государственных закупок и о наделении его правом подписи» . В этом же указе назначают ответственных за работу с АРМ и за информационную безопасность.

В 63-ФЗ разъясняется, на каком основании можно подписать ЭЦП начальника — такого основания нет: каждый ответственный сотрудник подписывает документы собственной ЭПОХИ. Для этого и издают распоряжение о наделении полномочий. Приказ составляют в свободной форме. Некоторые ТОФК и удостоверяющие центры предоставляют клиентам бланки, которые необходимо заполнить для получения ключа ЭП в их отделе. Обязательно отразите следующую информацию:

- Полное наименование заявителя. Пропишите краткое название, если оно есть в уставных бумагах.

- Реквизиты распоряжения: номер, дата и место выпуска.

- Название акта и правовую основу. В преамбуле всегда ссылайтесь на нормативы, в соответствии с которыми потребовалось наделить сотрудников правами на подписание. К примеру, ЭЦП для ЕИС делают по нормам федеральных законов № 44 и № 63.

- Перечень работников, которым передают полномочия. Укажите их фамилии, имена и отчества полностью. Пропишите их текущие должности и новые полномочия. Кроме того, отразите, что подписывает электронной подписью контрактный управляющий и другие ответственные сотрудники — перечень закупочных документов в ЕИС и на торговых площадках.

- Для распорядительного акта на передачу прав подписания при замещении основного работника внесите сведения как минимум о двух сотрудниках, которые заменят его при отсутствии.

Образцы приказов по работе с электронной подписью

Примерный приказ о наделении правом подписи для получения ЭЦП в бюджетной организации:

Повторное совершение административного правонарушения в какой срок

По общему правилу КоАП РФ привлечение к административной ответственности дважды, за одно и то же административное правонарушение, не допускается.

Однако, необходимо разграничивать случаи, где есть два административных правонарушения и к административной ответственности привлекают дважды, а где есть только одно административное правонарушение и имеется повторная административная ответственность.

Можно говорить о таком явлении как повторное привлечение к административной ответственности в связи с наличием в Кодексе РФ об административных правонарушениях нескольких норм.

Во-первых, повторное привлечение к административной ответственности регулируется частью 5 статьи 4.1 КоАП РФ. Данной нормой предусмотрено, что никто не может нести административную ответственность дважды за одно и то же административное правонарушение. Это значит, что повторная административная ответственность по закону не возможна. Напомним, лицо считается подвергнутым административному наказанию в течении одного года с момента исполнения постановления (оплаты штрафа).

Во-вторых, привлечению к административной ответственности дважды, за одно и то же административное правонарушение, посвящен пункт 7 части 1 статьи 24.5 КоАП РФ. Согласно данной норме, если в отношении лица ведется производство по делу об административном правонарушении, либо его только собираются возбудить и будет установлено, что уже имеются:

1. постановление о назначении административного наказания по тому же самому факту, или

2. постановление о прекращении производства по делу об административном правонарушении по тому же самому факту, или

3. постановления о возбуждении уголовного дела по тому же самому факту, в таком случае производство по делу об административном правонарушении не может быть возбуждено либо подлежит прекращению.

На практике возникают большие вопросы относительно применения данных норм. Отсутствуют общие разъяснения, которые бы оговаривали бы все проблемы повторного привлечения к административной ответственности.

Вместе с тем, существует достаточно большой объем судебной практики, которая помогает найти ответ на данный вопрос, когда есть привлечение к административной ответственности два раза за одно и то же административное правонарушение, а когда нет.

Позиция Верховного суда РФ по вопросу повторного привлечения к административной ответственности содержится в ответе на вопрос № 21 в «Обзоре законодательства и судебной практики Верховного Суда Российской Федерации за четвертый квартал 2006 года», утвержденном Постановлением Президиума Верховного Суда РФ от 07.03.2007.

Вопрос № 21: В течение какого срока с момента привлечения лица к административной ответственности за совершение длящегося правонарушения возможно повторное привлечение его к административной ответственности, если лицо продолжает совершать данное правонарушение, например проживает без паспорта или без регистрации?

Ответ: В соответствии с п. 14 Постановления Пленума Верховного Суда Российской Федерации от 24 марта 2005 г. N 5 “О некоторых вопросах, возникших у судов при применении Кодекса Российской Федерации об административных правонарушениях” длящимся является правонарушение (действие или бездействие), которое выражается в длительном непрекращающемся невыполнении или ненадлежащем выполнении обязанностей, возложенных на нарушителя законом. Днем обнаружения длящегося административного правонарушения считается день, когда должностное лицо, уполномоченное составлять протокол об административном правонарушении, выявило факт его совершения. Частью 2 ст. 4.5 КоАП РФ предусмотрено, что при длящемся административном правонарушении сроки давности привлечения к административной ответственности начинают исчисляться со дня обнаружения административного правонарушения. Привлечение к ответственности прекращает правонарушение. Если лицо, привлеченное к административной ответственности, не выполняет обязанности, возложенные на него законом или иным нормативным правовым актом, или делает это ненадлежащим образом, то возможно повторное привлечение его к ответственности. При этом следует учитывать характер обязанности, возложенной на нарушителя, и срок, необходимый для ее исполнения. Моментом начала течения указанного срока является вступление в законную силу ранее вынесенного постановления по тому же составу административного правонарушения.

Частью 2 ст. 4.5 КоАП РФ предусмотрено, что при длящемся административном правонарушении сроки давности привлечения к административной ответственности начинают исчисляться со дня обнаружения административного правонарушения.

Днем обнаружения длящегося административного правонарушения считается день, когда должностное лицо, уполномоченное составлять протокол об административном правонарушении, выявило факт его совершения.

Верховный суд в ответе на вопрос указал, что привлечение к ответственности прекращает правонарушение. Здесь имеется в виду, что прекращает правонарушение формально юридически, потому что после выявления нарушений никто не вправе и не может запретить вам продолжить совершать административное правонарушение. Например, нарушать правила пожарной безопасности или санитарные нормы и правила. Далее Верховный суд пишет, что если лицо, привлеченное к административной ответственности, не выполняет обязанности, возложенные на него законом или иным нормативным правовым актом, или делает это ненадлежащим образом, то возможно повторное привлечение его к ответственности. При этом следует учитывать характер обязанности, возложенной на нарушителя, и срок, необходимый для ее исполнения. Моментом начала течения указанного срока является вступление в законную силу ранее вынесенного постановления по тому же составу административного правонарушения.

То есть, Верховный суд не говорит о том, что возможно повторное привлечение к административной ответственности за одно и то же правонарушение. Суд говорит о том, что если прошел достаточный период времени для устранения нарушения и постановление по делу об административном правонарушении вступило в законную силу, то возможно привлечение к административной ответственности по той же самой статье за те же самые действия (бездействия). Правонарушение будет новое, а значит и новая административная ответственность виновного лица.

«Не повторно» не значит «впервые» // К позиции ВС РФ о впервые совершенных правонарушениях

Совершенно случайно обнаружил удивительную жемчужину в океане применения арбитражными судами процедурных норм по делам об административных правонарушениях. По моим ощущениям, этот курьез вполне можно охарактеризовать как пример нарушения формальной логики в толковании применимых норм со стороны ВС РФ (которое, по моей оценке, встречается довольно редко, и в этом смысле представляет интерес).

КоАП РФ в качестве одно из обстоятельств, отягчающих административную ответственность, называет повторное совершение однородного административного правонарушения, то есть совершение административного правонарушения в период, когда лицо считается подвергнутым административному наказанию в соответствии со статьей 4.6 КоАП РФ за совершение однородного административного правонарушения (п. 2 ч. 1 ст. 4.3 КоАП РФ).

В свою очередь ст. 4.6 КоАП РФ в качестве общего правила устанавливает, что лицо, которому назначено административное наказание за совершение административного правонарушения, считается подвергнутым данному наказанию со дня вступления в законную силу постановления о назначении административного наказания до истечения одного года со дня окончания исполнения данного постановления.

То есть повторность имеет место, когда правонарушение совершается в период с момента вступления в силу постановления о назначении наказания по предшествующему правонарушению и до истечения года с момента окончания его исполнения.

Соответственно, если правонарушение 2 совершено после совершения правонарушения 1, но до вступления в силу постановления о назначении наказания по правонарушению 1, правонарушение 2 не считается совершенным повторно. Пока все выглядит логично.

Казалось бы, из общего представления о здравом смысле и формальной логики следует, что если правонарушение не совершено повторно, значит, оно совершено впервые. В принципе, данные термины представляются противоположностями друг друга: либо нечто происходит в первый раз, либо нечто уже происходило ранее (то есть происходит повторно).

Но, увы, как оказалось, не все так однозначно.

Так, при применении ст. 4.1.1 КоАП РФ, которая предусматривает замену назначенного штрафа на предупреждение и одним из условий использования которой выступает совершение правонарушения впервые, ВС РФ несколько лет назад пришел к прямо противоположным выводам (привожу цитату из Определение Верховного Суда РФ от 06.09.2019 № 307-ЭС19-14886 по делу № А56-96704/2018 полностью, чтобы все могли попытаться понять логику Суда):

«Суды первой и апелляционной инстанций установили наличие в действиях общества состава вмененного ему административного правонарушения, однако, придя к выводу о наличии оснований для применения положений статьи 4.1.1 Кодекса Российской Федерации об административных правонарушениях, заменили назначенное наказание в виде штрафа на предупреждение.

Согласившись с выводами судов о наличии состава правонарушения, суд округа указал на то, что в целях применения исключительной преференции, предусмотренной статьей 4.1.1 Кодекса Российской Федерации об административных правонарушениях правовое значение имеет не отсутствие повторного совершения административного правонарушения (по смыслу статей 4.3 и 4.6 Кодекса Российской Федерации об административных правонарушениях), а именно совершение правонарушения впервые. Таких обстоятельств не установлено судами при рассмотрении дела».

Таким образом, если я все понял верно, то, по мнению ВС РФ:

– правонарушение считается совершенным повторно по правилам п. 2 ч. 1 ст. 4.3 КоАП РФ (см. выше);

– тот факт, что правонарушение не считается совершенным повторно, не свидетельствует о том, что оно совершено впервые.

Мне понятно, что последний вывод основан на том, что в ст. 4.1.1 КоАП РФ нет прямых отсылок к правилам ст. 4.3 или 4.6 КоАП РФ, и в этом смысле у правоприменителя есть некоторая свобода в вопросе о том, как толковать термин «впервые». Но все-таки, как мне кажется, толкование не должно производиться изолированно от иных положений закона (в данном случае, от понятия повторности) и приводить к тому, что формальная логика и здравый смысл нарушаются.

Поскольку, к несчастью, данная позиция (в несколько иной форме) воспроизведена в пункте 43 Обзора судебной практики Верховного Суда Российской Федерации № 4 (2018), утвержденного Президиумом Верховного Суда Российской Федерации 26.12.2018, с 2019 года вы не встретите практики, позволяющей применять ст. 4.1.1 КоАП РФ, когда лицо ранее совершало правонарушения, но при этом постановления по ним не вступили в законную силу на момент последующего правонарушения или даже на момент вынесения постановления по делу об административном правонарушении или судебных актов о его оспаривании.

Жаль, ведь, например, ФНС РФ изначально исходила из противоположного подхода (см., Письмо ФНС России от 08.12.2016 № ОА-4-17/23483@).