Может ли потребитель предъявить требования продавцу, если у него отсутствует товарный или кассовый чек?

В связи с принятием Федерального закона от 03.07.2018 N 192-ФЗ, которым внесены существенные изменения в Федеральный закон от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» в порядок применения контрольно-кассовой техники, в Консультационный центр ФБУЗ «Центр гигиены и эпидемиологии в Тамбовской области часто обращаются потребители с вопросом: «Может ли потребитель предъявить требования продавцу, если у него отсутствует товарный или кассовый чек?». Чтобы ответить на поставленный вопрос, предлагаем разобраться, в чем между ними разница и можно ли без них получить от продавцов удовлетворение законных требований потребителя.

Требования к оформлению товарного чека регламентируются статьей 4.7. Федерального закона от 22.05.2003 N 54-ФЗ, согласно которой в товарном чеке должны указываться наименование продающей организации совместно с ее организационной формой, наименование, количество и цена купленного товара, дата продажи. Кроме того, товарный чек должен быть подписан лицом, которое непосредственно осуществило продажу товара в рамках сделки купли-продажи. При наличии у организации печати, товарный чек должен быть ей заверен.

Итак, исходя из высказанного, даем следующее определение: кассовый чек представляет собой фискальный документ, информация о нем передается в налоговые органы в режиме online. Такой чек позволяет государственным органам выполнять функции по контролю за оборотом денежных средств и правильностью расчета налоговой базы. Кассовый чек всегда печатается на кассовом аппарате.

Теперь разберемся, что такое товарный чек и когда он должен быть выдать потребителю. Товарный чек в российском законодательстве представляет собой «туманный» документ, потому что имеет определенную юридическую силу, но не обладает утвержденной формой. Иногда он является обязательным при продаже товара, а иногда – просто дополнением к фискальному кассовому чеку.

Официальных нормативно-правовых актов, где бы описывались суть и определение товарного чека нет. Упоминание о нем есть в ст. 493 ГК, где говорится, что договор купли-продажи в рознице может считаться заключенным с момента получения клиентом товарного чека.

Товарный чек выдается в двух случаях: при отсутствии у продавца кассового аппарата или по запросу покупателя в качестве расшифровки перечня приобретенных товаров. То есть, товарный чек необходим в целях защиты прав потребителей и (или) является оправдательным документом, который используется совместно с кассовым чеком ККМ (или вместо кассового чека ККМ) в целях подтверждения факта приобретения товара и установления суммы денежных средств, внесенных при совершении покупки. Также товарный чек может быть использован при возникновении претензий к товару для его дальнейшего обмена, устранения в нем недостатков или обмена. Его составляет продавец в дополнение к кассовому чеку или вместо него. Обычно бланк товарного чека заполняется от руки, но может использоваться и компьютерная техника. Цель составления товарного чека — подробное описание продукции или услуги, проданной за наличные средства. Товарный чек является бланком строгой отчетности.

Подводя итог, всему вышесказанному получаем ответ на поставленный вопрос.

Товарный и кассовый чек являются документами, которые подтверждают факт заключения договора купли-продажи товара.

В соответствии с п. 5 ст. 18 Закона Российской Федерации от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей» отсутствие у потребителя кассового или товарного чека либо иного документа, удостоверяющих факт и условия покупки товара, не является основанием для отказа в удовлетворении его требований.

Согласно ст. 493 Гражданского Кодекса Российской Федерации помимо указанных документов к документам, которые подтверждают факт заключения договора, можно отнести также и другие документы, подтверждающие оплату товара. К таким документам может быть отнесена эксплуатационная документация, в которой сделана отметка об оплате. Соответственно, вместо товарного или кассового чека потребителем в подтверждение факта заключения договора могут быть представлены и другие документы, подтверждающие факт оплаты товара. Кроме того, согласно ст. 493 Гражданского Кодекса Российской Федерации отсутствие у потребителя указанных документов не лишает возможности потребителя ссылаться на свидетельские показания, которые подтверждают факт заключения договора и его условий.

Подготовила юрисконсульт ФБУЗ «Центр гигиены и эпидемиологии в Тамбовской области» Е.В. Шелест.

© Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Тамбовской области , 2022

Если Вы не нашли необходимую информацию, попробуйте

зайти на наш старый сайт

Разработка и продвижение сайта – FMF

Почтовый адрес:

392000, г. Тамбов, ул. Б. Васильева, д. 5

Ликбез по чекам для бухгалтера: какие чеки сейчас можно принимать к учету, что в них обязательно что нет

Разберем, какие обязательные и дополнительные реквизиты должны быть в кассовом чеке. И как принять к налоговому учету чек, оформленный на физлицо, чтобы налоговики не сняли расходы и не доначислили налог.

Какие реквизиты в чеке надо проверить

Кассовый чек, как и любой первичный документ, должен содержать обязательные реквизиты.

Если в чеке необходимых реквизитов нет, то расходы по нему нельзя учесть для целей налогообложения. Ведь получается, что документ оформлен с нарушением законодательства.

Обязательные реквизиты кассового чека перечислены в п. 1 ст. 4.7. закона 54-ФЗ. Этот пункт за последние годы чиновники неоднократно дополняли.

Сейчас основной перечень реквизитов кассового чека выглядит так:

- название документа;

- номер по порядку за смену;

- время, дата и место расчета;

- наименование товара, платежа, выплаты, их количество;

- цена за единицу товара с указанием ставки НДС (если пользователь применяет ОСНО);

- название юрлица или ФИО предпринимателя;

- ИНН;

- налоговый режим;

- признак расчета (приход, возврат, расход, возврат расхода);

Важно: до 01.02.2022 для ИП на спецрежимах действовала отсрочка — они могли не указывать в чеке наименование товара (работы, услуги), его количество и цену. Сейчас отсрочка истекла, поэтому чеки, содержащие наименование без детализации (например: «Свободная продажа») — некорректны, и не могут быть приняты к налоговому учету.

- сумма расчета общая;

- форма расчета (наличные или безнал) и сумма оплаты;

- должность и ФИО сотрудника, который оформил чек (кроме расчетов, которые проводятся через автоматические устройства или в интернете);

- регномер ККТ;

- заводской номер фискального накопителя;

- фискальный признак документа;

- адрес сайта, где можно проверить подлинность чека;

- если чек направляется в электронном виде — эл. адрес или номер телефона получателя (покупателя) или название сайта, на котором чек может быть получен);

- e-mail отправителя чека (при отправке документа в электронной форме);

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения (для чеков, хранимых в фискальном накопителе или передаваемых ОФД);

- QR-код.

Налоговики регулярно указывают на тот факт, что при отсутствии в чеке обязательных реквизитов, подтвердить им расходы невозможно. Например, в письме Минфина от 05.03.2022 № 03-03-07/158191 чиновники разъясняют, что нельзя учесть расходы по чеку, в котором отсутствует QR-код.

Когда часть обязательных реквизитов в чеке может отсутствовать

Положения ст. 4.7 предусматривают ситуации, когда в чеке может отсутствовать часть обязательных реквизитов.

Так, например, платежным агентам разрешается не указывать в чеке ставку и размер НДС (п. 3 ст. 4.7).

А пользователям, использующим кассовую технику в отдаленных местностях, можно некоторые реквизиты не указывать в чеке (п. 2 ст. 4.7):

- ссылку на сайт, где можно проверить чек;

- абонентский номер либо e-mail покупателя и отправителя.

На бумажном чеке может отсутствовать часть реквизитов, обязательная для электронного. Состав реквизитов для разных форм чека ФНС утвердила в приказе от 14.09.2022 № ЕД-7-20/662@.

Например, реквизиты «номер смены», и «номер чека за смену» обязательны только для электронного чека (причем только для форматов фискальных документов начиная с версии 1.05).

Адрес сайта ФНС нужно включать в чек при передаче документа в ОФД электронным способом (если ранее его оператору не передавали). А для печатной формы чека этот реквизит не обязателен (письмо ФНС от 02.04.2022 № АБ-4-20/4418).

ОФД Такском : гарантируем безопасную передачу данных чеков в ФНС по зашифрованному каналу связи.

Дополнительные реквизиты чека

В некоторых случаях положения ст. 4.7 предусматривают дополнительные обязательные реквизиты чека. Так, согласно п. 3 платежные агенты (субагенты), которые ведут деятельность по приему платежей у граждан, должны указывать в чеке:

- размер своего вознаграждения;

- номера своих контактных телефонов, а также номера телефонов поставщика и оператора по приему платежей.

Если чек был сформирован при расчетах между юрлицами и ИП, то в нем сверх основных обязательных реквизитов должны быть указаны (п. 6.1. ст. 4.7):

- наименование покупателя;

- его ИНН;

- страна происхождения товара;

- номер таможенной декларации;

- сумма акциза.

Важно: эти реквизиты должны быть в чеке даже тогда, когда покупка оформляется через подотчетное лицо по доверенности.

По собственной инициативе компании и ИП вправе добавлять в чеки необязательные реквизиты. Например, рекламные тексты: сведения об акциях, скидках и другую подобную информацию. Это не является нарушением и не влияет на корректность документа.

Такском предлагает свои клиентам брендирование чеков . Логотип вашей компании, адрес, ссылки на сайт и фирменный цвет в электронном чеке, чтобы клиент вас запомнил и вернулся снова. Попробуйте бесплатно — дарим 100 чеков при первом заказе!

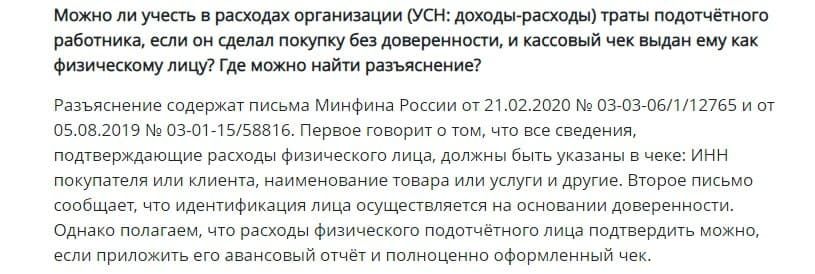

Кассовый чек оформлен на физлицо: как быть с расходами

Часто покупки для работодателя совершают сотрудники, но доверенности при себе у них нет. Означает ли это, что чек, который оформлен на физлицо нельзя принять на расходы для целей налогообложения?

По некоторым разъяснениям Минфина, для учета расходов в целях налогообложения необходимо, чтобы в чеке были отражены сведения о компании-покупателе. Но по нашему мнению, чек без дополнительных реквизитов принять к налоговому учету можно.

Когда сотрудник предприятия приходит в магазин, как физлицо, он совершает розничную покупку. А продавец выдает ему кассовый чек без дополнительных реквизитов, который сотрудник передает в бухгалтерию.

Не забываем, что только документа для принятия расходов в налоговом учете мало. Необходимо соблюдение еще одного условия: расходы должны быть экономически обоснованны (п. 1 ст. 252 НК РФ).

Одного кассового чека не хватит для принятия к НУ, т.к. он подтверждает факт оплаты, но не обоснованность расходов. Однако обосновать расходы можно с помощью других документов. Например: приказа (распоряжения) руководителя о выдаче работнику средств в подотчет на конкретные нужды предприятия и авансового отчета этого работника.

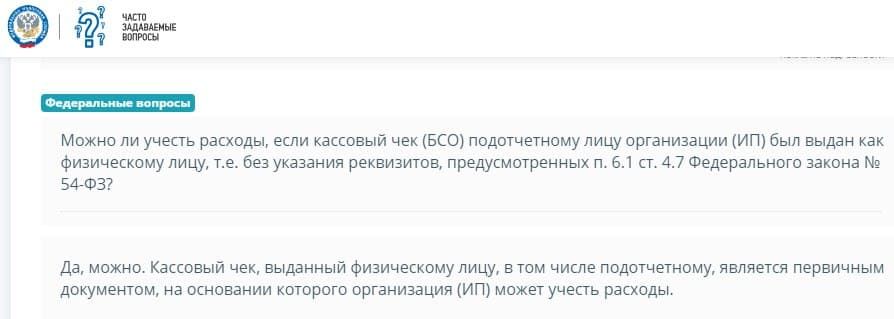

Свою позицию по данному вопросу мы уже описывали в базе знаний Такском :

Аналогичное мнение высказала ФНС в разделе «Часто задаваемые вопросы» — подраздел «Федеральные вопросы» на портале nalog.ru:

Если продажа происходит с оптового склада, оформляется через отдел по работе с корпоративными клиентами, то и здесь необходимо оформить чек. Так как покупателем является не подотчетник, производящий покупку, а его работодатель — компания или ИП. Продавец в этом случае обязан оформить не только кассовый чек, но и накладную и счет-фактуру. Тогда покупатель может не только принять расходы для целей налогообложения, но и получить вычет по НДС.

Как ИП печатать правильные чеки с февраля 2022 года

С 1 февраля 2022 года предприниматели на УСН, патенте и ЕСХН обязаны указывать в чеках названия реализованных товаров и услуг. Если ИП не торговал подакцизными товарами, он имел право печатать упрощенный вариант чека, где просто указана общая сумма платежа. Эта отсрочка закреплена в законе № 54-ФЗ и перестанет действовать с февраля. Эксперты рассказали, как ИП подготовиться к этому моменту.

Насколько подробными должны быть названия в чеке

Закон о контрольно-кассовой технике обязывает указывать наименования, но не объясняет, как они должны выглядеть (п. 1 ст. 4.7 Федеральный закон № 54-ФЗ).

Налоговая рекомендует называть товары и услуги так, чтобы у клиента не возникло сомнений, за что он заплатил деньги. При этом поле «Наименование предмета расчета» может вместить только 128 символов (таб. 5 прил. 2 к Приказу ФНС ММВ 7-20/229@).

Минфин советует пользоваться Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) или справочником, который вы ведете сами (письма Минфина РФ № 03-01-15/49971 и № 03-01-15/68652).

Эксперты сервиса Контур.Маркет советуют учитывать не только рекомендации госорганов, но и ориентироваться на то, как устроен ваш бизнес.

Ведете учет товаров, блюд или записей на услуги? Тогда пишите такие наименования, чтобы и вам было удобно отличить одно от другого в своем каталоге. И клиенту понятна покупка.

Смотрите примеры:

Как создать каталог услуг и товаров

Зависит от кассы, которую планируете применять с февраля.

Маркет помогает заполнить каталог разными способами. У вас есть прайс в таблице Excel? Просто загрузите его в Маркет. Нет прайса? Есть ещё два варианта:

- Первый способ подходит магазинам, ассортимент которых имеет штрихкоды. Ваш товар наверняка есть в числе 3,5 млн позиций готового каталога Маркета. Отсканируйте штрихкод, Маркет найдет его в каталоге и создаст для вашего товара карточку. Если нет сканера, считывайте штрихкоды смартфоном с помощью приложения Контур.Сканер.

- Второй способ подходит сфере услуг и магазинам, которые продают товары без штрихкода. Добавьте услугу или товар вручную. Кстати, для товаров можете сгенерировать штрихкод прямо в сервисе. Подробнее о трех способах заполнения номенклатуры в Маркете.

Если ваша касса несовместима с Маркетом, уточните у производителя или продавца ККТ способы загрузки номенклатуры. У некоторых производителей ПО есть приложения, которое нужно установить на компьютер для загрузки каталога через флешку. Некоторые предоставляют вместе с кассой доступ к личному кабинету, чтобы загружать номенклатуру.

Заранее подумайте, будет ли вам удобно пользоваться выбранным решением и обновлять номенклатуру на кассе за пару минут, а лучше секунд. Это актуально для предпринимателей, у которых часто меняются цены или ассортимент.

Как передать каталог с наименованиями на кассу

Это тоже зависит от вашей онлайн-кассы.

Если у вас касса с сенсорным экраном, POS-терминал или фискальный принтер чеков, подключенный к ноутбуку. Значит номенклатуру передать можно из облачного сервиса или личного кабинета, который вам предоставили при покупке кассы.

Например, Контур.Маркет отправляет номенклатуру, как только в разделе «Кассы» нажмёте кнопку «Передать данные на кассы» (в других кассовых программах передача происходит иначе).

Если у вас кнопочная касса-калькулятор, могут быть разные варианты.

На кассы Атол 91Ф и 92Ф можно отправить номенклатуру из Маркета, как показано выше. Чтобы всё получилось, настройте интеграцию кассы с Маркетом. Это несложно, благодаря инструкции.

На кассы «Меркурий» каталог загружают через флешку. Предварительно нужно скачать на свой компьютер приложение MercBase, заполнить каталог и сохранить его на флешку. Смотреть пошаговую инструкцию от экспертов Маркета.

Новая касса взамен старой и скидка 30% на сервисы для соблюдения 54-ФЗ

Закажите современную онлайн-кассу в готовом комплекте для малого бизнеса.

Можно ли с февраля работать на кнопочной кассе

Да, если разберётесь, как передавать каталог товаров и услуг на такую кассу. И если вас не пугает, что передавать номенклатуру понадобится всякий раз, как только изменится цена или ассортимент.

Искать товар по названию на кнопочной кассе неудобно, поэтому номенклатуру тоже лучше распечатать. Тогда вы сможете вводить на кассе номер товара, она найдет его в каталоге и автоматически поставит в чек его название.

Кроме того советуем заранее освоить, как предоставлять скидку на определенный товар или оформлять чек возврата. Комбинацию кнопок для этих действий сложно запомнить, можно распечатать инструкции и положить поближе к рабочему месту.

Обязаны печатать наименования в чеке? Получите решение за 1 рубль

Подключите сервис Контур.Маркет с кассовой программой, чтобы соблюдать закон 54-ФЗ. Платите всего 1 рубль в год, если оказываете услуги и в каталоге их менее 50.

Лайфхак: как упростить работу на кнопочной кассе Атол 91Ф и 92Ф

Основные недостатки касс-калькуляторов в том, что нужно запоминать комбинации кнопок, а маленький дисплей не показывает чек целиком.

Этих неудобств можно избежать, если перевести кассу в режим фискального регистратора и использовать кассу только для печати чека. А формировать чеки вы можете на компьютере или ноутбуке в кассовой программе Контур.Маркета.

- Не надо распечатывать номенклатуру или запоминать коды товаров. В Контур.Маркет Кассе вы можете добавлять товары с помощью кнопок-плиток на экране, по штрихкоду или по поиску. Все способы добавления и удаления товара на кассе.

- Не придется держать под рукой инструкции по работе на кассе — Контур.Маркет Кассу легко освоить даже неопытному кассиру.

- Не нужно держать наготове своего технического специалиста. Если возникнет сложность, техподдержка Маркета оперативно поможет в чате. Круглосуточно и бесплатно.

Памятку о требованиях закона и решения для разных касс смотрите на странице Как ИП правильно печатать в чеке товары и услуги.

Правильное оформление товарного чека без кассового: образец

Рассмотрев вопрос, мы пришли к следующему выводу:

Бюджетное учреждение может принять к учету авансовый отчет, к которому приложен только товарный чек, в случае, если он содержит все обязательные реквизиты и организация или ИП не применяет ККТ в случаях, установленных ст. 2 Закона N 54-ФЗ.

Документ, подтверждающий произведенные расходы и оформленный с нарушениями, может быть принят к учету на основании распоряжения руководителя учреждения. Однако возмещение таких расходов может вызвать претензии со стороны контролирующих органов.

Обоснование вывода:

В соответствии с п. 216 Инструкции N 157н, а также на основании подп. 6.3 п. 6 Указаний N 3210-У, положений Приказа N 52н сумма произведенных подотчетным лицом расходов отражается в учете на основании Авансового отчета (ф. 0504505), утвержденного в установленном порядке и при условии его оформления в печатном виде, с приложением документов, подтверждающих произведенные расходы. Основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы (п. 20 Стандарта “Концептуальные основы”, Приложение N 5 к Приказу N 52н). Первичные учетные документы принимаются к учету, если они содержат обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона N 402-ФЗ и п. 25 Стандарта “Концептуальные основы”, а в установленных случаях они должны оформляться еще и с обязательным применением унифицированных форм (п. 26 Стандарта “Концептуальные основы”).

Так, к обязательным реквизитам относятся:

– наименование документа;

– дата составления документа;

– наименование субъекта учета, составившего документ;

– содержание факта хозяйственной жизни;

– величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

– наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

– подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Федеральным законом от 22.05.2003 N 54-ФЗ “О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации” (далее – Закон N 54-ФЗ) установлено обязательное применение всеми организациями и индивидуальными предпринимателями контрольно-кассовой техники при осуществлении ими расчетов (пп. 1, 2 ст. 1.2, п. 2 ст. 5 Закона N 54-ФЗ).

В то же время Законом N 54-ФЗ предусмотрены исключения, когда контрольно-кассовая техника может не применяться организациями и индивидуальными предпринимателями в силу специфики осуществляемой деятельности либо особенностей местонахождения в случаях, установленных ст. 2 Закона N 54-ФЗ. Так, например, расчеты без применения ККТ могут производиться при осуществлении торговли на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест, открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном распоряжением Правительства РФ от 14.04.2017 N 698-р (абзац 6 п. 2 ст. 2 Закона N 54-ФЗ). Кроме того, действие абзаца 6 п. 2 ст. 2 Закона N 54-ФЗ не распространяется на организации и индивидуальных предпринимателей, осуществляющих расчеты за товары, подлежащие в соответствии с законодательством РФ маркировке средствами идентификации (п. 8.1 ст. 2 Закона N 54-ФЗ). Также расчеты без применения ККТ могут производиться при изготовлении металлической галантереи и ключей (абзац 12 п. 2 ст. 2 Закона N 54-ФЗ), розничной торговле бахил (абзац 18 п. 2 ст. 2 Закона N 54-ФЗ), если организации и ИП осуществляют расчеты в отдаленных или труднодоступных местностях, указанных в перечне отдаленных или труднодоступных местностей, утвержденном органом государственной власти субъекта Российской Федерации (п. 3 ст. 2 Закона N 54-ФЗ) и т.д.

При этом в определенных случаях Закон N 54-ФЗ предусматривает обязанность выдавать вместо чека ККТ документ, подтверждающий факт осуществления расчета между организацией или ИП и покупателем, содержащий наименование документа, его порядковый номер, реквизиты, установленные абзацем 4 п. 1 ст. 4.7 Закона N 54-ФЗ. Так, например, такая обязанность установлена для ИП, применяющих патентную систему налогообложения и осуществляющих предпринимательскую деятельность по изготовлению металлической галантереи, ключей, номерных знаков, указателей улиц, производству хлебобулочных и мучных кондитерских изделий и т.д. (подпункты 1, 2, 4, 5, 7, 8, 12-17, 19-27, 29-31, 34-36, 39, 41-44, 49-52, 54, 55, 57-62, 64, 66-80 пункта 2 статьи 346.43 НК РФ), для организаций и индивидуальных предпринимателей, осуществляющих расчеты в отдаленных или труднодоступных местностях (п. 3 ст. 2 Закона N 54-ФЗ)*(1).

Таким образом, в случае если подотчетным лицом представлен Авансовый отчет с приложением товарного чека, подтверждающего оплату и факт приобретения материальных ценностей, и такой товарный чек содержит в себе все необходимые реквизиты, позволяющие определить дату выполнения работ, их наименование, количество и стоимость, а также наименование организации или фамилию, имя, отчество ИП, ИНН организации или ИП, то такой авансовый отчет бюджетному учреждению принять к учету можно, если организация или ИП не применяет ККТ в соответствии с законодательством РФ. Наличие печати на чеке не является обязательным, при наличии всех прочих реквизитов. Расходы по такому чеку должны быть компенсированы и могут быть приняты к учету. В случае сомнений в достоверности документа учреждение может провести контрольные мероприятия по проверке информации об исполнителе, воспользовавшись специальным сервисом на сайте ФНС России.

Вместе с тем приложенные к Авансовому отчету документы об оплате могут быть оформлены с нарушениями (например, отсутствие кассового чека в случае установленной обязанности его выдачи, отсутствие обязательных реквизитов). По мнению ревизоров, оформленные с нарушением состава обязательных реквизитов документы не могут подтверждать понесенные сотрудниками расходы. Соответственно, возмещением затрат на основании таких документов может рассматриваться ими как ущерб бюджету. Но суды не всегда согласны с контролирующими органами (смотрите, например, постановление Шестого ААС от 01.12.2022 по делу N А04-2526/2020, поддержанное определением Верховного Суда РФ от 28.04.2022 N 303-ЭС21-4977). По этому поводу специалисты финансового ведомства в части вопроса подтверждения расходов в целях налогообложения прибыли отметили, что нарушение контрагентом законодательства при документальном оформлении расчетов само по себе не свидетельствует о неправомерности расходов покупателя (письмо Минфина России от 26.09.2019 N 03-03-06/1/74132). То есть на уровне финансового ведомства впервые было высказано мнение о том, что подотчетные лица и организации не должны быть заложниками неприменения контрагентами ККТ или несоблюдения ими норм закона при оформлении соответствующих документов для покупателей. Данная позиция Минфина может стать аргументом для учреждения в спорах с проверяющими.

При выявлении нарушений в приложенных к Авансовому отчету документах окончательное решение о возмещении таких расходов остается за руководителем учреждения. Однако дело бухгалтерии – разъяснить ему суть нарушения и последствия принятия к учету неправильно оформленных документов. Если руководитель все-таки даст письменное указание принять документы к учету, при проверке ревизоры могут признать нарушение и даже оштрафовать за искажение отчетности и, конечно, потребуют возместить ущерб. Но речь уже не будет идти о вине бухгалтера.

Для того чтобы свести к минимуму возможные негативные последствия, следует детально разъяснять подотчетным лицам, как должны быть оформлены документы, которые они должны получить от продавца при хозяйственных закупках.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Старовойтова Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

6 сентября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Более подробно о случаях неприменения ККТ можно ознакомиться в материалах:

– Энциклопедия решений. Кто вправе не применять ККТ?

– Памятка бухгалтеру бюджетной сферы: Все про применение и неприменение ККТ.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2022. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Оформление товарного чека без кассового

Продавцы работают на рынке товаров и услуг в условиях жесткой конкуренции. Своего клиента нужно найти и удержать. Часто покупателей теряют только потому, что предприниматель или его наемный работник не умеет правильно составить простой бухгалтерский документ – товарный чек. Если к вам нужно возвращаться, чтобы переоформить бумаги, покупатель не станет с вами работать дальше. Он найдет себе другого – не проблемного – партнера.

Что же такое товарный чек? Как правильно его составить?

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

- Отличие кассового и товарного чека ↓

- Оформление товарного чека без кассового ↓

- Официальные реквизиты документа ↓

- Нужно ли выдавать товарный чек ↓

- Является ли некассовый чек документальным подтверждением понесенных расходов ↓

- Правовые основы ↓

Отличие кассового и товарного чека

Оба вида используются при реализации товаров (работ, услуг) за наличные средства. Но между ними есть существенная разница.

Кассовый чек (КЧ) – это фискальный документ, созданный (распечатанный) исключительно с помощью специальной техники – контрольно-кассовой машины (ККМ). Кроме реквизитов, относящихся к продавцу как субъекту предпринимательства, этот бланк содержит точное время совершенной покупки, адрес и индивидуальный номер самой ККМ. Главная цель КЧ – помочь контролирующим органам следить за правильностью расчета и уплаты налогов.

Товарный чек (ТЧ) – это не фискальный документ, составленный продавцом в дополнение к КЧ или вместо него, в случаях предусмотренным действующим законодательством РФ. Этот документ заполняется предпринимателем или его представителем вручную либо с использованием обычной компьютерной техники. Главная цель ТЧ – расшифровка продукции, работ и услуг, предоставленных за наличные денежные средства.

Оформление товарного чека без кассового

В текущем году те организации и индивидуальные предприниматели, которые по роду деятельности имеют статус плательщика единого налога на вмененный доход (ЕНВД), могут выдавать покупателю только ТЧ, квитанцию или другой документ для подтверждения факта наличного расчета. Именно таким ИП позволили не использовать ККМ, а, значит, распечатывать КЧ они не обязаны и физически не в состоянии.

Официальные реквизиты документа

Хотя не существует нормативно-правового акта, который бы четко регламентировал унифицированную форму такой документации, во время оформления следует заполнить реквизиты, обязательные для первичных документов:

- Название документа. Обязательно должно быть указанно «Товарный чек».

- Номер документа. Часто типографские бланки не содержат значка № и поэтому представитель продавца его не ставит. Это неправильно. Нумерацию следует вести, потому что бухгалтерский документ должен нумероваться, и потому что ваш покупатель в авансовом отчете обязан сослаться на номер документа, по которому он приобрел товар. Не заставляйте клиента нервничать и дописывать номер «с головы». Нумерацию можно вести сквозную с начала учетного периода или начинать новую нумерацию ежедневно. Более логичной кажется нумерация с начала года, поскольку так нумеруется большая часть учетной документации.

- Дата. Проставляется день, месяц и год совершения покупки. Не нужно лениться, а писать название месяца словами.

- Название организации или индивидуального предпринимателя и его идентификационный номер налогоплательщика (ИНН). Следует написать фамилию, имя и отчество ИП и его ИНН (так, как в Свидетельстве). Избегайте сокращений. Некоторые организации не примут бумаги, в которых значатся вместо имени инициалы. Если в вашем ТЧ не хватает места для полного наименования, купите или напечатайте сами новый, более удобный. Можно заполнить эти реквизиты вручную, набрать на компьютере, а можно использовать штамп. Разрешается вносить дополнительные реквизиты (адрес, телефон, е-mail), которые кажутся необходимыми.

- Наименование проданных товаров (работ, услуг) и ихколичество. Нельзя обобщать реализованное в одну группу («запчасти», «стройматериалы», «канцтовары» и т. д.). Каждый вид должен быть указан отдельной строкой (например, «Цемент ВГЦ-1.35», «Алкидная эмаль G-10»), потому что суть ТЧ – детальная расшифровка товаров/услуг. Количество проставляется цифрой. Нужно быть внимательным к тем ценностям, которые реализуются комплектами или парами. Например, если вы продали 2 сапога, то это 1 пара.

- Цена. Указывается цифрой стоимость единицы каждого товара. Рубли и копейки разделяются запятой или точкой. Если цена без копеек, то после запятой ставят два нуля (25,00).

- Сумма. Записывается цифрой общая стоимость каждого наименования, которая определяется путем умножения количества на цену. В конце документа фиксируется общая сумма: сначала цифрой, а затем прописью. Важно помнить, что количество рублей записывают словами, а количество копеек цифрой («Двадцать пять руб. 00 коп.»).

- Данные о лице, оформившем ТЧ. По правилам торговли это должна быть информация о лице, которое фактически (непосредственно) осуществило продажу: должность, фамилия, инициалы.

Если предприниматель использует официально не трудоустроенного продавца, то возникает соблазн научить его ставить только неразборчивую подпись. Это не решение проблемы, а нарушение. В таком случае лучше работодателю заблаговременно подписать все оригиналы ТЧ с указанием своего Ф.И.О.

Полезные рекомендации:

- В случае когда товарный чек идет в дополнение к кассовому, то он должен содержать надпись «Наличие кассового чека обязательно». В таких случаях, возможно, придется отдельно указать сумму НДС.

- Закон не предусматривает обязательного заверения ТЧ печатью предпринимателя. Но большинство усердных работников бухгалтерии требует наличия мокрой печати. Чтобы не накалять страсти спорами о правах и обязанностях, лучше поставить оттиск.

- ТЧ сам по себе является доказательством наличного расчета. Проставление надписи «Оплачено» или «Получено» на территории РФ не является необходимым. Но наличие такой записи ничего не портит.

- Незаполненные строки должны быть прочеркнуты, чтобы нельзя было ничего дописать.

- Если в один бланк не помещаются все приобретенные клиентом ценности, можно действовать двумя методами: 1) разбить покупки на несколько чеков с отдельными номерами; 2) вписывать ценности в последующие листы с указанием, что он является продолжением первого. Способ № 1 практичнее. Важно заранее предупредить потребителя, что вы оформите операцию несколькими этапами. И согласуйте между собой суммы ТЧ и КЧ (если они вместе).

- Для собственного спокойствия и безопасности, продавцу стоит оставлять у себя дубликат (заполнять все через копировальную бумагу). Это позволяет контролировать продавцов и служит важным аргументом в общении с покупателем, особенно в конфликтных ситуациях.

- Не слишком доверяйте своим работникам. Не оставляйте им в бесконтрольное пользование бланки с подписью и печатью. Во время встречной налоговой проверки вы можете очень удивиться, узнав, что именно и на какую огромную сумму якобы было реализован через вас.

Нужно ли выдавать товарный чек

Федеральный закон № 54-ФЗ (ст.2), регулирующий выдачу ТЧ, содержит фразу «по требованию покупателя (клиента)».

Если же вы не выдали, то недобросовестный покупатель может обвинить вас в том, что вы отказали ему в законном праве. И тогда к вам будут применены нормы КоАП (ст.14.5). Ваш отказ будет вам стоить от 3 до 4 тыс.руб. (для ИП и должностного лица) и 30 до 40 тыс.руб. для юридического лица в виде штрафа.

Как доказать, что не вы отказывались, а просто вас не просили? Искать свидетелей? Ставить камеры наблюдения? Согласитесь, проще выписать маленький листочек и оставить себе его дубликат.

Является ли некассовый чек документальным подтверждением понесенных расходов

Здесь возможны два варианта правильного ответа:

- Если продавец зарегистрирован как налогоплательщик ЕВНД, то ТЧ будет официальным и единственным подтверждением факта приобретения товара или услуги. При условии, что все реквизиты заполнены полностью и без ошибок. Он абсолютно законно прилагается к авансовому отчету для подтверждения расходов.

- Если продавец использует ККМ, то кассовый, а не товарный чек рассматривается как подтверждение расходов подотчетным лицом. Второй можно прикрепить к авансовому отчету как объяснение или уточнение видов (направлений) затрат. Но юридической силы он иметь не будет.

Итак, товарный чек прост в оформлении. В его существовании заинтересованы и продавец, и покупатель. Хотя клиент прав всегда, помогите быть ему правым не во вред вам. Научитесь сами, а потом обучите своих работников заполнять бухгалтерские документы грамотно. Тогда даже при огромном выборе ваши потребители будут возвращаться к вам снова и снова. Что еще нужно для предпринимательского счастья? Разве что понимающий налоговый инспектор…

Правовые основы

- Кодекс РФ об административных правонарушениях от 30.12.2001 № 195-ФЗ (в редакции от 29.06.15).

- Федеральный закон от 22.05.2003 № 54-ФЗ (в редакции от 08.03.2015).

«О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» - Закон РФ от 07.02.1992 № 2300-1 (в редакции от 13.07.2015) «О защите прав потребителей».

- Постановление Правительства РФ от 19.01.1998 № 55 (в редакции от 05.01.2015) «Об утверждении Правил продажи отдельных видов товаров, перечня товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечня непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации».

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Трудовой договор без ошибок: обязательные условия и правильные формулировки

Уклонение от оформления трудового договора или оформление этого документа с ошибками грозит работодателю серьезными штрафами. Можно сколько угодно спорить по поводу правильности и точности некоторых формулировок, но все же есть обязательные сведения и условия, которые учитывать в трудовом договоре необходимо.

В ст. 57 ТК РФ приводятся перечень обязательных сведений для включения в трудовой договор. Важно, чтобы в нем были прописаны:

1. Ф.И.О. работника и наименование работодателя.

2. Сведения о документах, удостоверяющих личность работника и работодателя — физического лица.

3. ИНН работодателя.

4. Сведения о представителе работодателя, подписавшем трудовой договор, и основание, в силу которого он наделен соответствующими полномочиями.

В некоторых случаях руководитель компании передает полномочия по заключению трудового договора директору по персоналу, начальнику отдела кадров или главбуху по доверенности. В ч. 6 ст. 20 ТК РФ дается пояснение, когда осуществляются права и обязанности работодателя в трудовых отношениях:

- физическим лицом, являющимся работодателем;

- органами управления юридического лица (организации) или уполномоченными ими лицами, иными лицами, уполномоченными на это в соответствии с федеральным законом и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами организации и локальными нормативными актами.

Доверенность не является локальным нормативным актом, она нужна для совершения сделок с третьими лицами. В данном случае работодателю важно регулировать отношения внутри организации, а это осуществляется через локальные нормативные акты. Данный аспект должен быть отражен в преамбуле к трудовому договору. Важно не забывать правило: тот, кто указан в преамбуле, указывается и в подписях сторон.

5. Место и дата заключения трудового договора.

Работодатели нередко совершают ошибку в формулировке: вместо «дата заключения трудового договора» пишут «дата составления трудового договора».

В соответствии с ч. 3 ст. 57 ТК РФ недостающие сведения вносятся ручкой непосредственно в текст трудового договора.

Обязательные условия в трудовом договоре

- место работы

Распространенная ошибка, которую допускают работодатели, — путают место работы с рабочим местом.

Место работы — это обязательное условие для включения в трудовой договор, в то время как рабочее место — дополнительное условие (может быть, а может и не быть в трудовом договоре). Определение места работы в законодательстве отсутствует, но исходя из теории трудового права под местом работы понимается расположенная в определенной местности (населенном пункте) конкретная организация. Подтверждением этому служит формулировка из ч. 2 ст. 54 ГК РФ, где говорится о том, что местонахождение определяется адресом регистрации юрлица через указание населенного пункта.

Если ГИТ требует указания в трудовом договоре конкретного юридического адреса, то это можно расценивать, как неправомерные действия.

- трудовая функция

У экспертов трудового права нет единого понимания того, что такое трудовая функция, поэтому лучше в трудовом договоре указывать не только наименование должности, профессии, специальности, но и прописывать конкретный вид поручаемой работы общими словами: ведение бухгалтерского учета, взаимодействие с клиентами и т.д.

Второй вариант: в тексте трудового договора прописывать должностные обязанности.

Третий вариант: делать в трудовом договоре отсылку на должностную инструкцию. Должностная инструкция — это самостоятельный локальный нормативный акт, с которым работник знакомится до подписания трудового договора. В самом трудовом договоре помимо названия должности, профессии, специальности может быть отсылочная норма на должностную инструкцию.

- дата начала работы

Дата начала работы может отличаться от даты заключения трудового договора. При фактическом допуске работника к работе трудовой договор считается заключенным, но в этом случае работодатель должен оформить его в письменном виде не позднее чем в течение 3-х дней с момента фактического допуска сотрудника к работе.

- условия оплаты труда

Работодатель также обязан прописать размер тарифной ставки или оклада (должностного оклада) работника, доплаты, надбавки и поощрительные выплаты.

Если локальными нормативными актами, положениями по оплате труда, правилами внутреннего трудового распорядка, коллективным договором, положением о премировании предусмотрены компенсационные, стимулирующие выплаты (все они имеют свои названия: «доплата за работу в ночное время», «надбавка за выслугу лет», «премия по итогам работы за год» и т.д.), то задача работодателя — при приеме сотрудника на работу выбрать из всех локальных нормативных актов то, что будет распространяться на конкретного работника. А затем назвать эти выплаты, через запятую, в тексте трудового договора.

Нельзя в трудовом договоре писать, что «работнику могут выплачиваться иные доплаты…», так как это будет нарушением ст. 57 ТК РФ. Однако, перечислив выплаты через запятую, работодатель имеет право не называть их размеры.

С 3 октября 2016 года сроки выплаты заработной платы указывать в трудовом договоре необязательно.

- режим рабочего времени и времени отдыха

Это условие становится обязательным, только если для конкретного работника режим рабочего времени и времени отдыха отличается от общих правил, действующих у данного работодателя. Речь идет о совместителях, несовершеннолетних, инвалидах I и II группы и др.

В ст. 100 ТК РФ уточняется, как прописать режим рабочего времени.

- гарантии и компенсации за работу с вредными и (или) опасными условиями труда

Это условие обязательное, если работник принимается на работу с соответствующими условиями. Нужно указывать характеристики условий труда на рабочем месте. В ст. 219 ТК РФ четко отмечается, что размеры, порядок и условия предоставления гарантий и компенсаций работникам, занятым на работах с вредными и (или) опасными условиями труда, устанавливаются в порядке, предусмотренном ст. 92, 117 и 147 ТК РФ.

- условия, определяющие в необходимых случаях характер работы (подвижной, разъездной, в пути, другой характер работы)

Нет ни одного нормативного правового акта, который бы давал определение, что такое разъездной характер работы, работа в пути и т.д. Однако Письмо Роструда от 12.12.2013 № 4209-ТЗ пытается внести некоторую ясность в этот вопрос.

Важно помнить, что сначала должен появиться локальный нормативный акт, по которому должность относится к разъездному характеру работы, а затем это условие фиксируется в трудовом договоре.

- условия труда на рабочем месте

Это условие обязательно для включения в трудовые договоры, заключенные после 1 января 2014 года.

Если работодатель никогда не проводил аттестацию рабочих мест и специальную оценку условий труда, он не может прописать условия труда на рабочем месте. Чтобы сделать это, он должен иметь действительные результаты аттестации рабочих мест либо результаты специальной оценки условий труда.

По степени вредности и (или) опасности условия труда подразделяются на четыре класса — оптимальные, допустимые, вредные и опасные (ст. 14 Федерального закона от 28.12.2013 № 426-ФЗ).

Определение понятию «условия труда» дается в ст. 209 ТК РФ. Это совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника.

В идеальном варианте трудового договора, после того как работодатель прописал класс, условия труда, на основании какого отчета о спецоценке, из карты СОУТ (в ней есть строка 30 «Факторы производственной среды и трудового процесса») ему нужно перенести в текст трудового договора те производственные факторы, которые были выявлены в ходе специальной оценки на рабочем месте.

- условие об обязательном социальном страховании работника

Некоторые работодатели включают это условие фразой о том, что работник подлежит обязательному социальному страхованию в соответствии с действующим законодательством. Некоторые расписывают виды страхования.

Как оформить срочный трудовой договор

Нередко перед работодателем стоит выбор: оформить трудовой договор на неопределенный срок или заключить с работником срочный трудовой договор? Некоторые субъекты малого предпринимательства прибегают ко второму варианту в целях экономии: оформляют срочный трудовой договор на три месяца, и, если работник хорошо себя проявляет, заключают дополнительное соглашение и признают трудовой договор оформленным на неопределенный срок. Если же работник не устраивает, расстаются с ним в связи с истечением срока действия срочного трудового договора. В этом случае им не нужно думать, как на законных основаниях уволить человека за неудовлетворительное прохождение испытательного срока. Но такой подход неприемлем.

Для оформления срочного трудового договора должна быть причина (обстоятельство), которая определяется исходя из норм Трудового кодекса или федерального закона. Поэтому важно не просто прописать причину (обстоятельство) для заключения срочного трудового договора, но и указать конкретную статью кодекса или федерального закона.

В каких случаях можно заключать срочный трудовой договор?

В первую очередь нужно ориентироваться на положение ст. 59 ТК РФ. В ч. 2 ст. 59 ТК РФ названы условия, когда трудовой договор может быть срочным по соглашению сторон. Например, если работодатель — субъект малого предпринимательства, с числом работников до 35 человек (в сфере розничной торговли и бытового обслуживания — 20 человек); если договор заключается с пенсионерами по возрасту, с творческими работниками СМИ, организаций кинематографии, театров и т.д. Таким образом, работодатель может оформлять как трудовой договор на неопределенный срок, так и срочный трудовой договор, если в момент приема на работу работник согласился подписать такой трудовой договор.

Исполнение обязанностей отсутствующего работника

В ст. 57 ТК РФ уточняется, что при заключении срочного трудового договора обязательно включается срок его действия и обстоятельства (причины), послужившие тому основанием. Например, основанием может быть работа на время исполнения обязанностей отсутствующего работника (ч. 1 ст. 59 ТК РФ). Чтобы его правильно прописать, нужно указать срок. Но прописать срок датами в этой ситуации нельзя.

Допустим, сотрудница ушла в отпуск по уходу за ребенком на все три года. Приняв на ее рабочее место другого специалиста, вы не можете прописать в его трудовом договоре срок датами «с… по…». Вы прописываете срок наступлением события. Так, вы можете указать, что «работник принят с и до выхода отсутствующего работника» или «трудовой договор прекращает действие с выходом отсутствующего работника».

Почему в данном случае срок прописывается наступлением события, а не конкретной датой? Потому что сотрудница, которая ушла в отпуск по уходу за ребенком, может без предупреждения выйти на работу в любой удобный для нее день. И тогда возникнет ситуация, при которой на одной ставке окажется два работника.

При использовании основания «на время исполнения обязанностей отсутствующего работника» очень важно помнить о том, что ни при каких условиях не нужно уточнять причины отсутствия отсутствующего работника. Закон этого не требует. Трудовой кодекс требует лишь указания срока и причины (обстоятельства), послужившей основанием. А основанием в данном случае будет не отпуск по беременности и родам, а отсутствие работника.

Пример формулировки: «Трудовой договор заключен на время исполнения обязанностей отсутствующего работника — маркетолога Ивановой И.И., за которым в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, сохраняется место работы. Трудовой договор прекращается с выходом на работу маркетолога Ивановой И.И.»

Срочный трудовой договор с пенсионером по возрасту

При оформлении срочного трудового договора с пенсионером по возрасту (основание прописано в ч. 2 ст. 59 ТК РФ) работодатели часто допускают нарушение — не указывают причину (обстоятельство). Если человек пенсионер, это еще не значит, что его сразу нужно переводить на срочный трудовой договор.

Другое дело, если при найме на работу пенсионер по возрасту соглашается оформить срочный трудовой договор. В этом случае в договоре прописывается причина и указывается статья Трудового кодекса: «трудовой договор заключен с поступающим на работу пенсионером по возрасту (абз. 2 ч. 2 ст. 59 ТК РФ)».

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

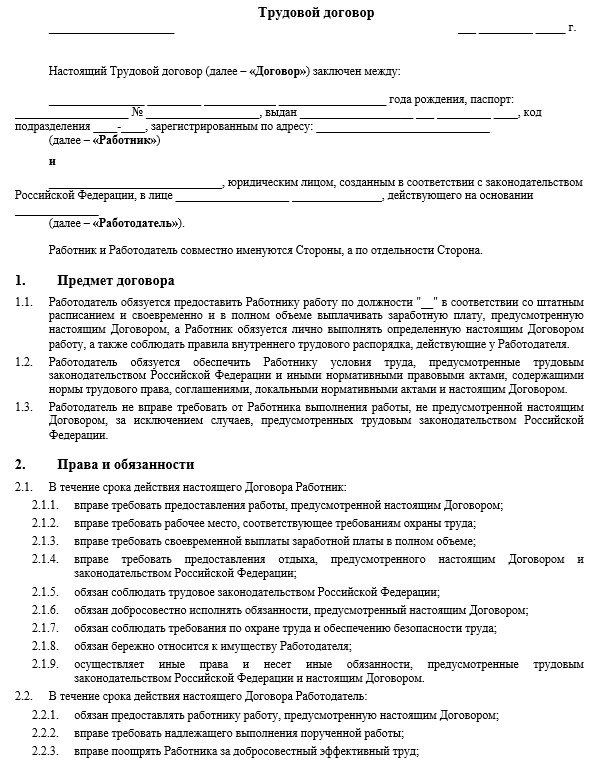

Трудовой договор

Образец документа и рекомендации по его оформлению

Трудовой договор

Образец договора, подготовленный специалистами сервиса.

Правила составления трудового договора

Для того чтобы зафиксировать трудовые отношения работодатель обязан заключить с работником трудовой договор. Данный документ составляется в письменной форме и определяет взаимные права и обязанности сторон.

Если работодатель вопреки закону уклоняется от заключения трудового соглашения, то его могут привлечь к ответственности по ч. 4 ст. 5.27 КоАП РФ (на директора штраф 10-20 тысяч, на ИП — 5-10 тысяч, на организацию — 50-100 тысяч рублей). За повторное совершение данного правонарушения наказание будет еще больше.

Также работодатель может понести налоговую ответственность за невыплату налогов и взносов: он будет обязан произвести все невыплаченные отчисления и уплатить штраф в размере 20% от общей суммы долга.

Содержание трудового договора

Преамбула соглашения должна содержать следующие сведения:

- фамилия, имя, отчество работника, его паспортные данные;

- данные о работодателе юридическом лице: наименование, сведения о лице, подписавшем трудовой договор, и основание его полномочий;

- данные о работодателе индивидуальном предпринимателе: фамилия, имя, отчество, ИНН и ОГРНИП;

- место и дата заключения соглашения.

Предмет договора

В данном разделе укажите трудовую функцию работника — должность в соответствии со штатным расписанием, а также то, что работник свои трудовые функции будет выполнять лично и получать за это заработную плату. В тексте соглашения необходимо указать, что работодатель не вправе требовать от работника выполнения работы, не обусловленной трудовым договором.

Указание должности работника должно соответствовать штатному расписанию организации. Также, для некоторых должностей предусмотрены различные компенсации и доплаты, досрочный выход на пенсию и т.д. В таких случаях, должность нужно указать в точном соответствии с документами, которыми предусмотрены данные льготы, иначе потом могут возникнуть проблемы с налоговой или пенсионным фондом.

Права и обязанности сторон

В данном разделе всё сводится к неукоснительному соблюдению норм трудового законодательства, внутренних актов работодателя и заключенного трудового договора.

Права работника согласуются с обязанностями работодателя и наоборот:

- Работодатель обязан предоставить согласованную соглашением сторон работу и оплатить её, а работник обязан выполнять свои обязанности качественно и добросовестно и вправе требовать за это оплату.

- Работник вправе требовать право на отдых и рабочее место, соответствующее требованиям охраны труда, а работодатель обязан ему такие условия обеспечить и т.д.

Условия работы

Укажите в этом разделе характер работы: основная или по совместительству, также можно отметить иной характер работы, например, разъездная или работа в пути и т.д.

Тут же необходимо прописать, где находится место работы сотрудника. Обычно указывают наименование работодателя и адрес его местонахождения или иной адрес (адрес филиала, адрес склада или магазина и т.д.).

Бывают случаи, когда выполнение работы не привязано к определенному месту (например, работник выезжает на различные объекты для их демонстрации покупателям), тогда в договоре в пункте «место работы» можно указать только название организации и что работа имеет разъездной характер.

В данном разделе можно также указать дополнительные условия, которые не должны ухудшать положение работника. Например:

- О неразглашении служебной, коммерческой и иной тайны, ставшей известной работнику в ходе выполнения порученной ему работы.

- Об обязанности отработать определенный срок после обучения (если оно проводилось за счет средств работодателя).

- Об установлении работнику испытательного срока (при этом следует не забывать для каких категорий лиц установление испытательного срока недопустимо).

Условия оплаты труда

Здесь необходимо детально прописать, из чего состоит заработная плата. Укажите сумму должностного оклада, размеры и порядок выплаты премий. Если работодатель не желает прописывать подробности премирования в договоре, то можно сделать отсылку к внутренним локально-нормативным актам, действующим у Работодателя (обычно положение о премировании).

Также в трудовом соглашении указывают сроки выплаты зарплаты (не реже двух раз в месяц) и способы ее получения (на руки или перечислением на расчетный счет).

Рабочее время и время отдыха

Здесь указывают продолжительность рабочего дня, времени отдыха, выходных и отпуска.

По закону рабочая неделя не может быть больше 40 часов (нормальная продолжительность рабочего времени). Также по согласованию сторон работнику можно установить сокращенную продолжительность работы. Для некоторых категорий сокращенное рабочее время является обязательным условием (несовершеннолетние, инвалиды, работающие во вредных условиях).

Далее укажите конкретный режим рабочего времени: количество рабочих и выходных дней в неделю, время начала и окончания работы, время перерыва на обед. Допускается прописать в договоре, что режим работы и отдыха установлен правилами внутреннего трудового распорядка, если такие правила существуют и работник под роспись с ними ознакомлен.

В разделе также нужно указать продолжительность ежегодного оплачиваемого отпуска и возможность предоставления отпуска без сохранения заработной платы.

Гарантии и компенсации

Можете просто написать, что работнику полагаются все гарантии и компенсации, которые предусмотрены законодательством и локально-нормативными актами.

Работодатель вправе установить работникам больший объем гарантий, чем это предусмотрено законодательством. Если эти гарантии не установлены ни законодательством, ни локальными актами организации, тогда их нужно прописать в тексте соглашения.

Срок действия договора

Работник должен приступить к работе в день, указанный в трудовом договоре. Чаще всего день подписания документа и начала работы совпадают. Но если даты отличаются, то укажите в соглашении день начала работы.

В случае, если заключается срочный трудовой договор укажите срок его действия и обстоятельства (причины), послужившие основанием для заключения именно срочного договора. Трудовой договор, в котором срок действия не указан, считается заключенным на неопределенный срок. В этом случае сотрудник будет принят на работу на постоянной основе.

Ответственность сторон

Здесь присутствует типовая фраза о том, что стороны несут ответственность, которая предусмотрена законодательством.

Также можно дополнительно прописать, что если стороне договора причинен материальный ущерб, то он подлежит возмещению и расторжение договора от этого не освобождает.

Материальный ущерб при этом должен наступить в результате ненадлежащего исполнения работником или работодателем своих обязанностей. Основанием для возложения материальной ответственности на сторону трудового договора служит противоправное и виновное причинение ущерба.

Изменение и расторжение договора

Законодатель гарантирует работнику те условия договора, которые были оговорены при его заключении, и, не допускает их одностороннего изменения. Поэтому укажите в данном разделе, что изменение условий договора допускается только по согласованию Сторон посредством подписания дополнительного соглашения.

Расторгнуть договор стороны имеют право в случаях, предусмотренных законодательством. Указывать все подобные случаи в трудовом договоре не нужно.

Заключительные положения и реквизиты сторон

В окончании договора укажите типовые положения про количество экземпляров и регулирование иных вопросов, которые договором не освещены.

В самом конце укажите полные реквизиты сторон, поставьте подписи и печать организации.

Также можно перечислить все локальные акты работодателя, с которыми работник ознакомился при заключении договора, или составить для этого отдельный документ — лист ознакомления.