Возврат подоходного налога при покупке квартиры в 2022 году

Налоги представляют собой серьезную статью расходов для каждого гражданина. Это не ощущается напрямую, однако если внимательно посмотреть свой расчетный лист, в котором указана получаемая заработная плата, то можно удостовериться, что отчисления в бюджет составляют 13% от всего начисленного дохода. Однако следует помнить, что при определенных обстоятельствах государство обязуется вернуть суммы выплаченного подоходного налога полностью или частично. Особенно это актуально для тех, кто подвергся большим тратам. В частности, рассмотрим случай, когда происходит возврат подоходного налога при покупке квартиры, и каким образом можно воспользоваться данным типом льгот.

Кто имеет право на возврат подоходного налога при покупке квартиры?

Уменьшить свои налоговые платежи путем получение вычета при покупке собственного жилья (в частности, квартиры) может любой гражданин Российской Федерации, который имеет официальное место работы и каждый месяц производит отчисления со своей заработной платы в размере 13% с суммы оплаты за его трудовую деятельность.

![]()

Размер возврата составляет также 13%. К числу случаев, при которых можно реализовать право на возврат налога при покупке квартиры 2022, относятся следующие варианты приобретения недвижимого имущества:

- получение жилья посредством договора купли-продажи;

- осуществление строительства собственного жилого дома;

- затраты на проведение ремонта и отделки купленного жилья (при условии предоставления всех чеков).

Отдельно стоит отметить ситуацию, в которой осуществляется возврат подоходного налога при покупке квартиры ипотека если есть. Здесь основание для возмещения налога является необходимость погашения процентов по кредиту.

Также в соответствующем законодательном акте прописаны случаи, в которых подоходный налог при покупке квартиры не возвращается. Такое развитие событий имеет место если:

- покупатель не имеет официального места работы;

- в осуществлении сделки на покупку недвижимости принимал участие работодатель (производил частичную оплату);

- квартира была куплена до января 2014 года, и факт приобретения уже выступал в качестве основания для предоставления вычета;

- квартира стала собственностью после января 2014 года, однако доступный лимит максимальной суммы возврата уже исчерпан;

- имело место участие в государственных программах (например, использование материнского капитала для покупки квартиры);

- сделка о приобретении недвижимости была заключена с близким родственником.

–>

![]()

Количество вычетов зависит от даты покупки. С 1 января 2014 года вступили новые правила, согласно которым вычет может предоставляться несколько раз при условии, что общая сумма не превышает 260 тысяч рублей. Если же квартира была куплена до указанной даты, то данный налоговый вычет равняется 13% от суммы оплаты за квартиру и исключает возможность воспользоваться подобной льготой в дальнейшем.

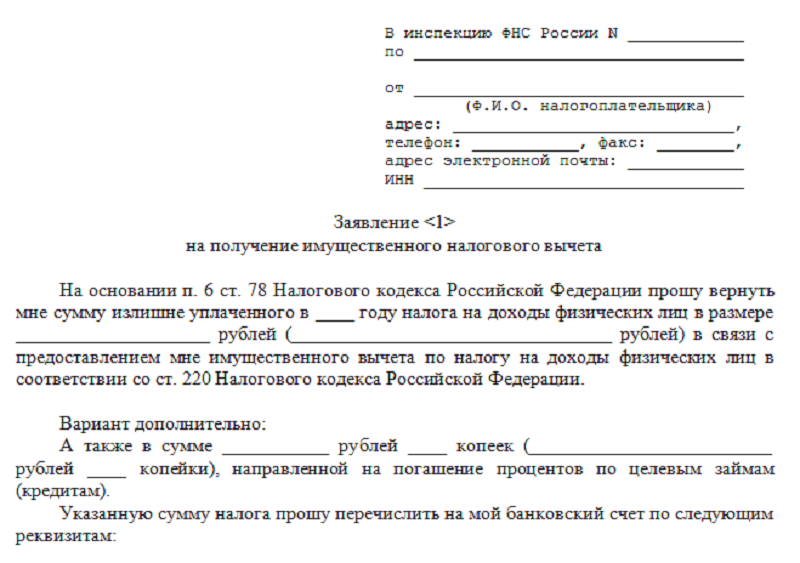

Образец заявление на возврат налога

Порядок осуществления возврата налога при покупке квартиры

Процедура, по которой можно оформить возврат подоходного налога покупке квартиры, имеет строго установленный алгоритм действий. Так, для этого необходимо лично обратить в налоговую инспекцию в соответствии с местом жительства и предоставить ее сотруднику заполненное заявление установленного образца и полный перечень требуемых документов (чаще всего вместе с их копиями). В необходимый пакет входят следующие материалы:

- копия паспорта налогоплательщика;

- договор о заключении сделки купли-продажи квартиры;

- документы, подтверждающие право собственности на жилье (это может быть акт о передаче или свидетельство о регистрации соответствующего права);

- документы, подтверждающие факт оплаты за квартиру;

- копия свидетельства с ИНН;

- справка о доходах с места работы;

- декларация о полученных доходах за последний год.

Налоговый вычет в 2022 году: что нужно знать при покупке квартиры

Россияне, которые платят налог на доход физических лиц (НДФЛ), после покупки жилья могут вернуть часть уплаченных налогов из бюджета. При этом не важно, каким способом приобретена недвижимость, на собственные средства или в ипотеку.

Рассказываем что нужно знать о налоговом вычете при приобретении квартиры.

Налоговый вычет за квартиру:

Как получить налоговый вычет за квартиру: видео

Как рассчитать налоговый вычет за квартиру

Налоговые резиденты России (живут в стране не менее 183 дней в течение года и уплачивают налог с зарплаты) могут получить у государства 13% от стоимости приобретенной недвижимости. Если собственник квартиры не работает или платит налоги как ИП на упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

Налоговый вычет за квартиру каждому человеку дают один раз. Существует лимит, с которого будет исчисляться налоговый вычет: 2 млн руб. — для строительства или покупки жилья, 3 млн руб. — при погашении процентов по ипотеке. Таким образом, сумма имущественного налогового вычета может составить до 650 тыс. руб.: 260 тыс. руб. — за покупку квартиры и 390 тыс. руб. — уплаченные проценты по ипотеке.

Если стоимость квартиры меньше 2 млн руб., то вычет рассчитывают в зависимости от суммы покупки, а остаток можно перенести на покупку других объектов. Вычет от уплаты процентов по ипотеке возвращается одноразово и действует в отношении одного объекта недвижимости.

Пример расчета суммы НДФЛ к возврату

Если квартира стоит 1,5 млн руб., то вычет по расходам на ее покупку составит 1,5 млн руб. — можно вернуть 13%, то есть 195 тыс. руб. уплаченного НДФЛ.

При стоимости квартиры в 2 млн руб. можно вернуть 260 тыс. руб. налога.

Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн руб., а налог к возврату составит 260 тыс. руб.

Уплаченные проценты по ипотеке учитываются отдельно. НДФЛ вернут с той суммы, которая уже перечислена банку.

Бывают случаи, когда использовать весь вычет за год не получается. В таком случае остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ. Растягивать вычет можно на любой период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Вернуть средства за жилье, которое приобреталось в браке, может каждый из супругов. В сумме семья сможет получить до 1,3 млн руб. Также, если родители платят за долю ребенка, они могут вернуть НДФЛ с этой суммы расходов. Стоимость доли ребенка до 18 лет, оплаченная средствами родителей, не увеличивает лимит их вычета, а входит в него. Родители все равно вернут налог максимум с 2 млн руб. Просто расходы на долю ребенка учтутся как расходы родителей. Когда ребенку исполнится 18 лет и он в будущем купит свою квартиру, право на собственный вычет у него сохранится в полном объеме.

В каких случаях НЕЛЬЗЯ получить налоговый вычет за квартиру:

- Получить налоговый вычет за недвижимость не получится, если оплата строительства (приобретения) жилья произведена за счет средств работодателя или других лиц, средств материнского капитала, а также за счет бюджетных средств.

- При покупке квартиры у родственников (взаимозависимых лиц) получить вычет не получится. К таким лицам относятся: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. То есть купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. При этом при покупке недвижимости у тещи или брата жены получить вычет можно.

- Нельзя получить вычет по унаследованной или подаренной квартире, так как вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу.

- Участники военной ипотеки не могут использовать вычет на общих основаниях, так как часть суммы на жилье им дает государство.

Срок получения вычета

Обратиться за получением налогового вычета при приобретении жилья на вторичном рынке можно сразу после регистрации сделки. Если квартира приобреталась в новостройке, подать документы можно после сдачи дома в эксплуатацию и подписания акта приема-передачи жилья. Сумма налогового вычета не может превышать уплаченных вами за год налогов или ежемесячных платежей по НДФЛ.

Вернуть налог можно только за календарный год, в котором появилось право на него, и за последующие годы. Получить налоговый вычет за недвижимость за годы, предшествующие году возникновения права на вычет, нельзя. Ограничений по срокам получения вычета нет: если вы приобрели жилье в прошлом году, но не оформили вычет сразу, сделать это можно сейчас, и через десять лет, и через 20 лет после покупки квартиры. Но стоить помнить, что вернуть подоходный налог получится не более чем за три последних года.

Новостройку оплатили в 2016 году, а право собственности на нее оформили только в 2018-м. Право на вычет появилось в 2018 году. В 2022 году собственник подает декларации за 2019 и 2018 годы. Ему вернут НДФЛ, уплаченный в эти и последующие годы, а за 2017-й не вернут, потому что тогда еще не было права на вычет.

Квартира куплена в 2017 году и тогда же оформлено на нее право собственности, а оформить вычет решили в 2022 году. Вернуть налог можно за 2019, 2018 и 2017 годы.

Единственным исключением из этого правила является перенос вычета пенсионерам. Они могут получить вычет не только за тот год, когда приобрели недвижимость и оформили право собственности на нее, и последующие годы, но и за три предыдущих года.

Например

Пенсионер в 2019 году купил квартиру и в том же году вышел на пенсию. Соответственно, налог на доходы он уже не платит и вернуть его за последующие годы не сможет, так как в бюджет ничего не перечисляет. Однако он имеет право заявить вычет за 2018, 2017 и 2016 годы и вернуть НДФЛ, который заплатил до выхода на пенсию и приобретения жилья. Таким правом обладают и работающие пенсионеры: даже если они платят НДФЛ, все равно могут вернуть налог за три года до покупки квартиры.

Список документов для налогового вычета

Для начала нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

- декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

- справка от доходах по форме 2-НДФЛ (получить у работодателя);

- договор купли-продажи жилья;

- свидетельство о праве собственности (или выписка из ЕГРН);

- акт приема-передачи квартиры налогоплательщику (или доли в ней);

- документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

- паспорт;

- свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Все документы можно предоставить в копиях, однако лучше всегда иметь при себе оригиналы.

Как получить налоговый вычет через налоговую

Для того чтобы получить имущественный вычет, можно обратиться в налоговую инспекцию. В этом случае нужно дождаться окончания года, в течение которого была куплена недвижимость. Этот способ подойдет тем, кто хочет получить большую сумму сразу. Полученные средства можно направить на ремонт квартиры, покупку мебели, крупные покупки или досрочное погашение жилищного кредита.

Инструкция для получения имущественного налогового вычета через налоговую:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ).

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копии документов, подтверждающих право на жилье:

- при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем;

- при погашении процентов по кредиту — целевой кредитный договор или договор займа, договор ипотеки, график погашения кредита (займа) и уплаты процентов.

4. Подготавливаем копии платежных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (можно использовать выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5. При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

6. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

Как получить налоговый вычет через работодателя

Получить имущественный налоговый вычет можно и через работодателя. Документы стоит подавать сразу, не дожидаясь конца года. В этом случае не нужно подавать декларацию по форме 3-НДФЛ. Вычет предоставят на основании уведомления. Налоговая инспекция выдает такой документ по заявлению. Работодатель не будет удерживать НДФЛ с зарплаты, пока не выплатит полагающийся лимит компенсации. Эти средства можно направить на погашение ежемесячных ипотечных платежей.

Инструкция для получения имущественного налогового вычета через работодателя:

- В произвольной форме написать заявление на получение уведомления от налогового органа о праве на имущественный вычет.

- Подготовить копии документов, подтверждающих право на получение имущественного вычета.

- Предоставить полный пакет документов в налоговый орган по месту жительства.

- По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

- Предоставить работодателю выданное налоговым органом уведомление. Документ будет являться основанием для неудержания НДФЛ из зарплаты сотрудника до конца года.

Порядок возмещения (возврата) НДФЛ при покупке квартиры

- Как вернуть 13 процентов от покупки квартиры?

- 2 способа вернуть НДФЛ с покупки квартиры

- Какие документы нужны, чтобы получить вычет НДФЛ при покупке квартиры?

- Как заполнить налоговую декларацию?

- Как подавать документы на получение имущественного вычета?

- Итоги

Как вернуть 13 процентов от покупки квартиры?

С 2014 года порядок возврата 13 процентов от покупки квартиры немного изменился: теперь имущественный вычет можно использовать несколько раз (при приобретении нескольких объектов недвижимости) в пределах 260 тыс. руб. Этот лимит составляет 13% от максимальной суммы вычета на стоимость недвижимости, которая не может превышать 2 млн руб.

Если жилье было приобретено (построено) за счет кредитных средств, налогоплательщик вправе возместить сумму оплаченных банку процентов, но не более 390 тыс. руб.

Многократный возврат НДФЛ при покупке квартиры смогут совершить только те налогоплательщики, которые не использовали данную налоговую льготу ранее, поскольку до 2014 года таким вычетом можно было воспользоваться лишь 1 раз в жизни, независимо от стоимости объекта.

Следует учесть еще один нюанс: возмещение НДФЛ при покупке квартиры может быть произведено только в размере фактического удержанного или же самостоятельно уплаченного физическим лицом налога с доходов. То есть если лицо не получает доход и с него не удерживается подоходный налог, то и источника для возмещения налога нет.

Право на налоговый вычет обеспечено подп. 3 п. 1 ст. 220 НК РФ. Стандартной процедурой для реализации права на имущественный вычет является обращение в налоговую службу по месту регистрации налогоплательщика. При этом потребуется собрать пакет необходимых документов (подп. 6 п. 3 ст. 220 НК РФ) и передать их в ИФНС. Срок ожидания для проведения выплаты составляет 4 месяца, из которых 3 отводится на проведение камеральной проверки (п. 2 ст. 88 НК РФ) и 1 — на произведение непосредственно выплаты (п. 6 ст. 78 НК РФ).

Для возмещения налога должно быть выполнено несколько условий:

- физлицо должно быть плательщиком налога с доходов в размере 13%;

- вычет дается только по приобретенной в России недвижимости;

- для расчета за объект использовались личные средства налогоплательщика либо деньги, выданные ему по ипотечной ссуде;

- стороны сделки купли-продажи не являются близкими родственниками либо иными связанными лицами.

Время, прошедшее после приобретения недвижимости, для получения имущественного вычета значения не имеет, однако вернуть можно только тот НДФЛ, который был перечислен в бюджет за последние 3 года.

При этом налогоплательщику потребуется сдать декларацию по форме 3-НДФЛ за 3 года с целью подсчета суммы уплаченного за этот период налога. Поможет вам в этом статья «Как заполнить декларацию 3-НДФЛ за 3 года?».

Право на использование имущественного вычета предоставляется также родителям не достигшего совершеннолетия ребенка, если именно для него приобретается квартира.

А вправе ли ребенок по достижению совершеннолетия заявить имущественный вычет,если родитель приобрел для него квартиру в собственность и уже воспользовался вычетом? Ответ на данный вопрос подробно рассмотрен в Путеводителе по налогам от КонсультантПлюс. Получите пробный доступ к системе и изучите материал бесплатно.

2 способа вернуть НДФЛ с покупки квартиры

Налогоплательщику предоставляется право выбора способа, как вернуть НДФЛ с покупки квартиры:

- Если сумма уплаченного ранее налога с полученных доходов позволяет физлицу воспользоваться правом на имущественный вычет сразу, то быстрее получить все средства можно будет через ИФНС. Для этого в заявлении следует указать такой способ возврата налога, как перечисление на свой банковский счет.

- Использовать свое право на имущественный вычет налогоплательщик сможет и другим способом. Предоставляя своему работодателю (работодателям) выданное ИФНС уведомление о подтверждении права воспользоваться возмещением НДФЛ при покупке квартиры, работник может рассчитывать на получение зарплаты без удержания налога в размере 13%. Если положенная сумма не была целиком использована, то остаток неиспользованного вычета переносится на следующий налоговый период.

Преимуществом второго способа является то, что налогоплательщику не надо ждать окончания налогового периода для зачисления вычета налоговой, ведь можно начать пользоваться льготой уже в том же году, когда была приобретена недвижимость (п. 8 ст. 220 НК РФ). Кроме того, документы для получения имущественного вычета у работодателя налоговые инспекторы будут проверять в течение 30 дней (вместо 3 месяцев, если вы желаете получить возврат налога в ИФНС).

Недостатком второго способа является то, что налоговое уведомление для работодателя выдается только 1 раз на протяжении налогового периода. При смене места работы продолжать пользоваться льготой можно будет лишь со следующего налогового периода. Кроме того, применять налоговую льготу работодатель начнет с начала года, в котором получено соответствующее уведомление (письмо Минфина от 20.01.2017 № 03-04-06/2416), а не с момента покупки недвижимости.

Какие документы нужны, чтобы получить вычет НДФЛ при покупке квартиры?

В соответствии с подп. 6 п. 1 ст. 220 НК РФ, для того чтобы получить вычет НДФЛ при покупке квартиры, налогоплательщик должен собрать и представить в ИФНС такие документы:

- Договор купли-продажи (мены) на объект жилой недвижимости (квартиру, комнату или долю в них) и также квитанции о проведении расчета за него (подп. 7 п. 1 ст. 220 НК РФ). Все документы подаются в форме заверенных копий.

- Договор о долевом участии в строительстве или акт о передаче такого объекта строительства. Документ подается в виде заверенной копии.

- Если приобреталась квартира в собственность для не достигшего 18 лет ребенка, то необходимо предоставить копию его свидетельства о рождении, а также разрешение органа опеки на совершение такой сделки.

- Также потребуется заверенная копия свидетельства о регистрации права собственности на введенное в эксплуатацию недвижимое имущество (для строящегося жилья данный документ не нужен, достаточно будет акта приема-передачи объекта). С 15.07.2016 вместо «розового» свидетельства госорганы выдают выписку из Единого госреестра прав на недвижимость.

- Копии свидетельства о присвоении ИНН и документа, удостоверяющего личность заявителя.

- Кроме того, налогоплательщику желательно представить справку с места работы по форме 2-НДФЛ. Данная справка не поименована в перечне обязательных документов, однако контролеры вправе ее истребовать. Подробности см. здесь.

Для получения вычета через налоговое ведомство потребуется подать декларацию по форме 3-НДФЛ. Она представляется начиная с первого квартала года, следующего за тем налоговым периодом, в котором была приобретена недвижимость.

ВНИМАНИЕ! Для возмещения НДФЛ за 2022 год заполняйте 3-НДФЛ по обновленной форме.

Для того чтобы указать выбранный способ получения имущественного вычета, а также банковские реквизиты налогоплательщика, должно быть подано заявление на возврат НДФЛ. Срок подачи его не регламентирован, но выплаты начнутся только спустя 1 месяц после его представления. В связи с этим желательно подавать такое заявление вместе с полным пакетом необходимой документации.

По истечении отведенного срока для проведения камеральной проверки (3 месяца, если налог возвращает инспекция, и 30 дней, если НДФЛ перестает удерживать работодатель) налоговое ведомство сообщит о своем решении предоставить имущественный вычет либо об отказе. В большинстве случаев отказ в предоставлении имущественного вычета связан с неточностями, допущенными при заполнении декларации. Налогоплательщик сможет подать декларацию повторно, при этом срок проведения камеральной проверки не меняется.

Как получить имущественный вычет при участии в долевом строительстве, узнайте в авторитеном мнении экспертов КонсультантПлюс. Получие пробный доступ к системе бесплатно.

Как заполнить налоговую декларацию?

Для получения права на имущественный вычет физлицу-налогоплательщику потребуется заполнить налоговую декларацию 3-НДФЛ. Для отчета за 2022 год форма утверждена приказом ФНС от 28.08.2022 № ЕД-7-11/615@.

Заполнению подлежат 5 страниц отчетного документа: титульный лист, разделы 1 и 2, приложение 1 и приложение 7.

Трудностей с заполнением титульного листа возникать не должно, ведь в него заносится персональная информация о физлице и налоговом органе, в который декларация будет подана.

Особенности заполнения декларации:

- В раздел 1 заносятся итоговые результаты расчетов налога: к возмещению или доплате.

- В разделе 2 показывается вся последовательность расчета налоговой базы и итоговой суммы налога.

- В приложение 1 переносятся сведения о доходах из выданной работодателем справки по форме 2-НДФЛ.

- В приложение 7 вписываются сведения о приобретенной квартире, а также проставляется сумма имущественного вычета.

Если декларация заполняется вручную, то на отпечатанном бланке следует выравнивать вносимые данные по левому краю. Если декларация заполняется при помощи компьютерной программы, то по правому краю. Двухсторонняя печать не допускается, также не следует скреплять страницы, чтобы не испортить расположенные слева штрихованные коды.

Как подавать документы на получение имущественного вычета?

Подавать документы на право использования имущественного вычета можно одним из способов:

- Лично. Для этого необходимо найти время и посетить ИФНС по месту своей регистрации. Недостатком такого способа является трата личного времени и необходимость отвечать на возможные вопросы налогового инспектора.

- По почте. Документы лучше отправлять ценным письмом с описью вложения. Недостатком такого способа является то, что если с документами непорядок, то об этом можно будет узнать только спустя 3 месяца, отведенные для проведения камеральной проверки.

- Через личный кабинет налогоплательщика, заполнив предложенную форму декларации в онлайн-режиме. Сканы подтверждающих траты на квартиру документов также необходимо приложить к декларации. Преимуществом такого способа является то, что налогоплательщик сможет отслеживать статус проверки декларации и движение поданного заявления о возмещении налога.

Подробнее о заполнении декларации 3-НДФЛ онлайн читайте в статье «Каким образом можно сдать декларацию 3-НДФЛ в налоговую».

Итоги

Физлица, уплачивающие НДФЛ, при приобретении квартиры могут воспользоваться правом на возврат уплаченного ранее налога либо льготами по освобождению от удержания 13% с доходов, полученных по месту работы. Для того чтобы воспользоваться таким правом, необходимо собрать полный пакет документов и подать в свою ИФНС.

Максимальный размер имущественного вычета, предоставляемого 1 раз на всю жизнь, составляет 260 тыс. руб., а воспользоваться своим правом на него можно сколько угодно раз до полного исчерпания лимита. Это касается объектов жилой недвижимости, приобретенных с 2014 года, либо случаев, когда объект был приобретен раньше, но налогоплательщиком вообще не было использовано право на такой вычет.

Срок ожидания возмещения НДФЛ при покупке квартиры составляет не более 4 месяцев, причем сумма налога, заявленная как подлежащая возмещению в виде выплаты на счет налогоплательщика, будет перечислена ему сразу же, а получение вычета у работодателя получится более длительным.

Налоговый вычет при покупке квартиры

|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

Каждый гражданин обязан уплатить налог на имущество в бюджет (землю, автомобиль, объекты жилой недвижимости).

Но далеко не все знают, что законодательством также предоставлено право на возврат части налогового платежа при покупке квартиры. Суть этой компенсации заключается в частичном возмещении понесенных расходов на приобретение жилья.

Достаточно сложно с первого раза разобраться, каким образом происходит возврат. Поэтому постараемся пошагово рассказать в нашей статье, как правильно оформить налоговый вычет.

Возврат налога при покупке квартиры

Вы стали счастливым собственником жилья, но можете ли рассчитывать на вычет за покупку квартиры? Закон позволяет владельцам использовать свое право и возместить часть уплаченной суммы (ст. 220 НК РФ). Возвращенные деньги могут стать приятным бонусом для семейного бюджета, ведь их можно потратить на любые нужды — отдых, приобретение мебели, одежды и т.д.

Воспользоваться своим правом могут:

- лица, находящиеся на территории РФ от 183 дней на протяжении последующих 12 месяцев (резиденты);

- официально трудоустроенные граждане, заработная плата которых облагается налогом (НДФЛ по ставке 13%).

Налоговые органы вернут вам часть денежных средств, только если работодатель уплатил за вас налог в бюджет государства.

Вы можете рассчитывать на имущественный налоговый вычет при покупке:

- квартиры в стадии строительства или вторичного жилья;

- жилого помещения — дача, коттедж и иные строения, в которых владелец может прописаться;

- участки земли, предназначенные для постройки дома;

- комнаты или часть их площади.

Являясь собственником квартиры, вы можете претендовать на компенсацию за уплаченные проценты по ипотеке.

Законодательство не ограничивает количество лет, в течение которых производится возврат налоговых платежей, лишь имеется ограничение — владелец может воспользоваться вычетом только за последние несколько лет (3 года).

При покупке жилья вам вернут сумму налога, перечисленную работодателем в бюджет государства за год.

По величине суммы вычета с 2014 года были установлены некоторые ограничения:

- расходы при покупке квартиры свыше 2 млн. рублей не компенсируются.

Но государство этой нормой не ущемляет ваше право, если доходы позволяют приобрести более дорогое жилье. Это говорит лишь о том, что вам компенсируют 13% от установленного лимита, а именно 260 тыс. рублей;

- расходы на оплату процентов по ипотечному кредиту не могут превышать 3 млн. рублей.

В таком случае вычет составит 390 тыс. рублей. Это правило применяется с 2014 года, а до этого времени государством не выдвигалось ограничение по возврату уплаченных целевых займов.

Приведем несколько примеров расчета:

- В 2014 г. гражданин купил жилье за 2,3 млн. рублей.

В данной ситуации подлежит компенсации сумма в 260 тыс. рублей (2 млн. рублей х 13%), а на оставшиеся 300 тыс. рублей расчет не применяется.

По некоторым причинам он обратился в ИФНС только в 2017 г., поэтому нужно представить документацию за три последних года. Доход собственника за этот период суммарно составил 1 млн. 296 тыс. рублей. Таким образом, заявителю вернут — 168 тыс. 480 рублей (1 млн. 296 тыс. рублей х 13%). А остаток денег в размере 91 тыс. 520 рублей (260 тыс. – 168 тыс.) можно передвинуть на очередные периоды и вернуть, если собственник будет работать.

- Квартира приобретена в 2016 году за 1, 2 млн. рублей.

Государство вернет собственнику 156 тыс. рублей. Если человек решит купить жилье в другие периоды, можно будет вернуть оставшийся налоговый вычет в сумме 104 тыс. рублей.

Налоговый вычет можно получить параллельно у нескольких работодателей, если вы, помимо основной занятости, работаете по дополнительному договору.

Ограничения на получение налогового вычета при покупке квартиры

Следует помнить, что не всегда ФНС возместит осуществленные расходы. Это происходит, если:

- жилье приобретено у близких родственников;

- вы уже воспользовались указанным вычетом;

- недвижимость была приобретена руководителем организации для своего сотрудника;

- потраченные денежные средства были выделены вам как мера государственной поддержки (военная ипотека, материнский капитал и т.д.).

В указанных случаях по уже приобретенной собственности вам никогда не смогут компенсировать расходы. Но бывают случаи, когда причины несущественны и их можно исправить:

- были представлены не все документы. Как только вы их направите в налоговые органы — заявление будет рассмотрено повторно;

- если вы сейчас не работаете, то вернуть часть уплаченного налога можно будет при последующем трудоустройстве;

- приобретенная собственность находится в стадии строительства. Как только у вас будут документы, подтверждающие право собственности, то вы имеете полное право воспользоваться имущественным вычетом.

Налоговый вычет за покупку квартиры можно получить один раз в жизни.

Налоговый вычет при покупке квартиры в ипотеку в 2017-2018 году

Зачастую граждане не обладают достаточными средствами для приобретения жилья, поэтому пользуются услугами банка и оформляют договор ипотечного кредитования.

Если вы оформили кредит на покупку квартиры в 2017 году, то вычет можно получить только с 1 января 2018 года при условии, что:

- кредит является целевым (получен на конкретную цель);

- вы официально трудоустроены, и работодатель уплачивал за вас НДФЛ по ставке 13%;

- подтверждены расходы на покупку квартиры (расписка от покупателя или акт передачи денег, банковская выписка о переводе);

- представлена справка из банковского учреждения об уплате процентов по ипотечному кредиту и копия кредитного договора с графиком платежей;

- объект является вашей собственностью (нужно предоставить выписку из ЕГРН).

Государство позволяет вернуть налоговый вычет и при рефинансировании первичного ипотечного кредита, при этом в ИФНС нужно подать:

- копию первоначального ипотечного займа;

- копию договора, выданного банком на перекредитование ипотечного кредита.

При покупке квартиры в ипотеку или при рефинансировании первичного ипотечного займа вы должны подтвердить, что жилье приобретается на территории РФ.

Компенсация по ипотечным процентам предоставляется государством как самостоятельный вычет. Если гражданин уже использовал свое право возврата вычета до 2014 г., а покупка нового жилья была осуществлена в 2017 году с привлечением ипотечных средств, то собственник может вернуть сумму от фактически уплаченных процентов банку.

Как оформить налоговый вычет при покупке квартиры?

Налоговым кодексом предусмотрено два варианта для компенсации сумм при приобретении объектов недвижимости:

- через организацию своего работодателя;

- через органы ФНС.

Чтобы вернуть полагающийся вычет, следует решить, каким способом вам удобнее воспользоваться. Если вы планируете получать вычет у своего работодателя, то для этого потребуется:

- подготовить комплект документации, заполнить заявление и предоставить их в ИФНС;

- налоговая инспекция в течение 30 дней выдаст соответствующее уведомление;

- написать заявление в произвольной форме, приложить извещение из налоговой, и предоставить эти документы вашему работодателю.

После этого сотрудники бухгалтерии будут начислять заработную плату, при этом ежемесячно сумму НДФЛ не станут удерживать. Вам потребуется ежегодно брать справку в налоговой инспекции, если имеется неиспользованный остаток вычета, который переносится на последующие годы.

При возврате вычета через налоговые органы нужно заполнить декларацию 3-НДФЛ и приложить подтверждающие документы. Этот процесс оформляется после окончания года, в котором появилось имущество.

Декларация направляется в налоговую инспекцию ежегодно до 30 апреля. При возврате имущественного вычета ее можно направить и после указанной даты.

Какие нужны документы для получения налогового вычета за квартиру?

Налоговые органы очень скрупулезно подходят к проверке всех возвратов по налоговым вычетам и представленных документов. Какие бланки следует передать одновременно с декларацией в ИФНС? Рассмотрим примерный перечень:

- общегражданский паспорт;

- выписка из ЕГРН, если квартира была куплена после 15.07.2016 г., а до этой даты — свидетельство о государственной регистрации права собственности;

- договор продажи объекта жилой недвижимости, акта передачи;

- справка от работодателя (2-НДФЛ), подтверждающая сумму перечисленного налога за работника в бюджет государства;

- документы, подтверждающие расходы покупателя имущества;

- если был задействован целевой займ, то кредитный договор, график платежей и справка из банка о сумме уплаченных процентов.

Более подробную информацию вы сможете найти на официальном сайте налоговой инспекции или при консультации с инспектором.

Тщательно соберите и оформите все документы, иначе в вычете будет отказано.

После сбора данных документов можно приступать к заполнению декларации 3-НДФЛ, для этого можно воспользоваться бесплатной программой и внести в нее всю информацию для получения возврата. Предоставить декларацию можно различными способами:

- самому обратиться или направить представителя;

- отправить почтой;

- через портал «Госуслуги»;

- личный кабинет налогоплательщика.

После этого у налоговых инспекторов есть три месяца на проверку документации.

Образец заявления о подтверждении права на получение имущественных налоговых вычетов

Когда вы получите сообщение из налоговых органов, что вам положена компенсация, следует подготовить и направить в ИФНС заявление о возврате излишне уплаченной суммы.

Это стандартная форма инспекции, поэтому сложностей при ее заполнении не должно возникнуть. Основные реквизиты бланка должны содержать:

- сведения о налоговом органе и ваша личная информация;

- величина суммы возврата, и за какой период;

- данные о расчетном счете, куда перечислить деньги.

Налоговая инспекция должна перечислить деньги в течение одного месяца со дня получения заявления или проведения проверки.

Заявление на налоговый вычет можно подать вместе с декларацией.

На нашем сайте вы можете скачать образец заявления о подтверждении права на получение имущественного налогового вычета.

Имеют ли право пенсионеры на налоговый вычет?

Мы разобрали основные категории граждан, кому положена компенсация за произведенные расходы при покупке недвижимости. А что делать пенсионерам, можно ли им вернуть излишне уплаченные суммы?

Если вы пенсионер и приобрели квартиру, но уже не работаете, то можете перенести сумму компенсации на три предшествующих года. Это правило выглядит следующим образом:

- вы приобрели жилье в 2016 году и еще официально работали, получали доходы, которые облагались налогом по ставке 13%. В 2017 году ушли на заслуженный отдых и таких доходов не получаете. В данном случае вы можете получить компенсацию за 2016 г., а также перенести остаток вычета на предыдущие три (2013, 2014 и 2015).

Пенсионер может вернуть налоговый вычет за покупку жилья, если до этого в течение трех лет работал.

Людям пенсионного возраста рекомендуем придерживаться обычного алгоритма предоставления комплекта документации в налоговые органы.

Вы сможете самостоятельно разобраться со всеми тонкостями описанного процесса и вернуть имущественный вычет. Но если у вас недостаточно времени или просто не хотите разбираться в тонкостях оформления, то можете воспользоваться услугами наших специалистов.

Возврат налога за покупку квартиры

Если вы приобретаете жилую недвижимость или построили её, то вы вправе воспользоваться имущественным налоговым вычетом. Для этого необходимо выполнить ряд условий, предусмотренных Налоговым кодексом.

Итак, на вычет могут рассчитывать только налоговые резиденты РФ, у которых есть доход, облагаемый НДФЛ по ставке 13%. Смысл данного вычета в том, что государство возвращает вам 13% от расходов на приобретение жилья за счёт НДФЛ. При этом максимальная сумма расходов, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вернуть вы можете не более 260 000 руб.

Вычет в размере 2 млн рублей можно получить один раз в жизни. В случае приобретения имущества после 1 января 2014 года предельный размер вычета применяется к расходам, понесённым на приобретение как одного, так и нескольких объектов недвижимости.

Пример 1

Полюсов Константин Анатольевич, проектировщик, г. Калуга.

Приобрёл в 2014 году квартиру за 1 млн руб. и воспользовался вычетом, получив возврат в размере 130 000 руб. В 2016 году он приобрёл еще одну квартиру, заплатив 5 млн руб. Таким образом, он вправе использовать остаток вычета в размере 1 млн рублей и вернуть еще 130 000 руб. по второй квартире. Если вы приобрели квартиру до 2014 года и воспользовались вычетом не полностью, то доиспользовать остаток нет возможности, он «сгорает».

Вычет можно получать ежегодно до его полного погашения. При отсутствии в налоговом периоде доходов право на получение имущественного налогового вычета не теряется. При наличии в последующих налоговых периодах доходов, облагаемых по ставке 13%, вы вправе получить указанный вычет. То есть если вы воспользовались правом на получение вычета не в полном размере, остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования.

письмо Минфина России от 18.07.2016 N 03-01-05/42052

подп. 2 п. 1 ст. 220 НК РФ

Пример 2

Фёдорова Валентина Евгеньевна, менеджер по продажам, 29 лет, г. Новосибирск.

Приобрела в 2016 году квартиру за 3 млн руб. В течение 2016 года ее ежемесячная зарплата составляла 55 000 руб. Работодатель с ее зарплаты за год удержал НДФЛ на сумму 85 800 руб. ((55 000 руб. х 12) х 13%). В 2017 году она подала декларацию и получила возврат в размере 85 800 руб. В течение 2017 года ее ежемесячная зарплата составляла 100 000 руб. Работодатель с ее зарплаты за год удержал НДФЛ на сумму 156 000 руб. ((100 000 руб. х 12) х 13%). В 2018 году она подала декларацию и получила возврат в размере 156 000 руб. Она вправе переносить вычет на последующие годы до тех пор, пока сумма возврата не составит 260 000 руб. За два года она вернула 241 800 руб.

Вы вправе по своему желанию получить вычет через работодателя или налоговую инспекцию.

Если хотите получить вычет через налоговую инспекцию, то по окончании календарного года необходимо подать декларацию 3-НДФЛ и к ней приложить документы, подтверждающие право на вычет (подробнее о том, в какие сроки производят возврат, читайте в статье «Декларация с вычетом: когда я получу деньги из налоговой»).

Вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в инспекции.

Для этого следует написать заявление на получение уведомления от налогового органа о праве на имущественный вычет. Заявление можно подать лично, через представителя по нотариально заверенной доверенности, по почте или через личный кабинет налогоплательщика. К нему также нужно приложить подтверждающие документы. Уведомление инспекция должна подготовить в течение 30 календарных дней. После его получения необходимо представить уведомление работодателю вместе с заявлением на получение имущественного вычета.

На основании данных документов работодатель предоставит вычет за текущий год. При обращении к работодателю с документами не в первом, а в одном из последующих месяцев календарного года налог исчисляется за весь истекший с начала года период с применением имущественного налогового вычета. Вычет работодатель представляет до его полной выплаты либо до конца календарного года – в зависимости от того, что наступило раньше.

письмо Минфина России от 20.01.2017 № 03-04-06/2416

Пример 3

Хорьков Сергей Борисович, машинист, 40 лет, г. Челябинск.

Приобрел квартиру в 2017 году за 3 млн руб. Вычет он решил получить у работодателя (так можно, да). Уведомление от налогового органа он получил и принес его работодателю только в июне 2017 года. Ежемесячно в течение 2017 года его зарплата составляла 70 000 руб. С начала года работодатель удержал НДФЛ 45 500 руб. за 5 месяцев. На основании заявления переудержанный налог в размере 45 500 руб. компания обязана перечислить в течение трех месяцев (ст. 231 НК РФ). А начиная с июня и до конца года работодатель не будет удерживать НДФЛ с его зарплаты. То есть за 2017 год ему вернут НДФЛ в размере 109 200 руб. ((70 000 руб. х 12 мес.) х 13%). То есть одного года не хватило, чтобы получить вычет в полном размере. Чтобы получать вычет через работодателя в 2018 году, Сергею нужно снова обратиться в инспекцию за уведомлением. То есть пройти данную процедуру ещё раз.

Учтите, вычет по приобретению жилья не применяется:

- в части расходов на строительство (приобретение) жилья за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств. В этом случае вычет можно заявить, но только в сумме израсходованных собственных средств;

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к вам взаимозависимым.

п. 5 ст. 220 НК РФ

Если вам нужна помощь в получении имущественного вычета, посетите сайт open-ndfl.ru .

- Открытый журнал

- Рубрики

- Налоги

- Возврат налога за покупку квартиры

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Прописка в муниципальной квартире: нормы, правила, нюансы

Все мы знаем, что жильё бывает приватизированное либо муниципальное. От формы собственности жилого помещения зависит множество нюансов в плане использования, различных выплат и многого другого. В частности, прописка (регистрация) в муниципальной квартире заметно отличается своими правилами от аналогичной процедуры, если она проводится с приватизированным жильём.

Что говорит закон

По поводу прописки в муниципальной квартире уже давно ни один закон ничего не говорит. Понятие «прописка» исчезло из нормативных актов ещё в прошлом веке. Однако в обиходе слово осталось, хотя ни одно должностное лицо его уже не использует.

В самих Правилах нет разделения на приватизированное и муниципальное жильё, есть лишь ссылка на жилищное, гражданское и другое законодательство. Муниципальным квартирам, точнее, жилью, которое предоставляется по договору соцнайма, в ЖК РФ посвящено несколько глав. О правилах вселения рассказывается в восьмой.

Самое время поговорить о том, у кого есть право прописки в муниципальной квартире, а также о правилах такого мероприятия.

Право на проведение мероприятия и его правила

Договор соцнайма – это отношения между тем, кто предоставляет квартиру (то есть наймодателем) и кем-то ответственным за неё, в ЖК он называется нанимателем. Именно этот гражданин во многом отвечает за вселение/выселение жильцов в нанимаемой квартире.

Договор соцнайма – это отношения между тем, кто предоставляет квартиру (то есть наймодателем) и кем-то ответственным за неё, в ЖК он называется нанимателем. Именно этот гражданин во многом отвечает за вселение/выселение жильцов в нанимаемой квартире.

Зарегистрироваться в жилье по соцнайму может:

- супруг(а) нанимателя,

- его дети и

- родители.

Подтвердить такие родственные отношения очень легко, так что вопросы в этой области в регистрационных органах возникают редко.

Прочих родственников наниматель сам может включить в число членов своей семьи, но при наличии общего хозяйства. В редких исключениях заинтересованный человек может через суд признать себя членом семьи нанимателя (обычно этот вопрос возникает при оспаривании наследственных прав так называемых гражданских жён/мужей).

Далее мы расскажем про порядок прописки в муниципальную квартиру.

Порядок прописки в муниципальную квартиру

Регистрация по месту жительства ведётся либо в подразделениях ФМС, либо в органах администрации (в небольших населённых пунктах). Пакет документов для прописки в муниципальную квартиру зависит от того, кто именно регистрируется и на каких основаниях. Сроки оформления документов могут быть различными:

- 3 дня, если документы подаются в ФНС;

- 6 дней при подаче документов в иной уполномоченный орган.

Теперь чуть подробнее рассмотрим, как зарегистрировать по месту жительства:

Прописаться нанимателю легче всего. Паспорт + договор соцнайма + военный билет (если он должен быть). Не намного сложнее обстоит и вопрос прописки жены к мужу в муниципальную квартиру. об этом далее.

Жены к мужу

В этой ситуации, кроме удостоверений личности, потребуется свидетельство о браке. Процедуру прописки супруги должны провести совместно, в органах регистрации непременно потребуют присутствия их обоих, а также личных подписей на документах.

Далее мы поговорим о возможности прописки ребенка или других родственников в муниципальной (неприватизированной) квартире.

Родственников и ребёнка

Родители имеют право зарегистрировать своего ребёнка без согласия наймодателя, нанимателя и членов его семьи. Потребуются лишь документы о регистрации родителей плюс паспорт матери или отца и детское свидетельство о рождении.

Без особых проблем можно прописать родителей. В остальных случаях возможны ограничения. Есть несколько ситуаций, когда для регистрации необходимы дополнительные документы разрешительного характера, о них чуть ниже.

Самое время поговорить про прописку в муниципальную квартиру через суд.

Делаем все через суд

Подобная необходимость редко, но может возникнуть. В регистрационных органах и местных администрациях сидят люди со своим понимание законов, правил регистрации и различных нормативных актов. Из-за этого порой возникают неприятные ситуации.

Подобная необходимость редко, но может возникнуть. В регистрационных органах и местных администрациях сидят люди со своим понимание законов, правил регистрации и различных нормативных актов. Из-за этого порой возникают неприятные ситуации.

Например, бывают неправомочные отказы в регистрации. Разрешить такие вопросы между заявителем и сотрудниками госорганов бывает, как правило, очень сложно. Именно тогда приходится идти в суд.

Если после прописки очередного жильца (не ребёнка, не супруга и не родителя) на каждого человека останется слишком уж мало «квадратов», то ФНС или администрация могут в регистрации отказать.

В случае, который упоминается выше, женщина решила обратиться в суд и всё-таки добиться регистрации мужа. Главным живым аргументом стал их общий ребёнок: разве можно разделять семью?

И напоследок мы поговорим о том, возможна ли прописка в муниципальную квартиру без согласия нанимателя, и требуются ли от него разрешение на такие действия.

Возможность получения без согласия нанимателя

Понятия о разрешении на регистрацию в законе нет. Зато есть понятие согласия. Когда такие документы необходимы?

- Чтобы прописать мужа/жену, а также родителей, согласиться на это должны все, кто уже зарегистрирован в квартире и указаны в договоре соцнайма.

- Чтобы прописать любого другого родственника (тётю, племянника и так далее), придётся заручиться ещё и согласием наймодателя.

В этом вопросе не принимаются никакие устные заявления. Все согласия должны быть письменными. Члены семьи нанимателя при регистрации нового жильца обязаны быть лично.

В целом регистрация в муниципальной квартире, как постоянная, так и временная – процесс довольно хлопотный и временами немного нервный. Готовиться к нему необходимо очень внимательно.

Полезную информацию о постоянной и временной прописке в муниципальной (неприватизированной) квартире и наследовании ее содержит следующее видео:

Право пользования квартирой

Муж прописан в трехкомнатной квартире с родителями и бабушкой. Имеет ли он право проживать с женой и сыном в этой квартире?

Так называемая прописка отменена с 1 октября 1993 г. Вместо нее Законом РФ от 25.06.1993 № 5242-1 «О праве граждан Российской Федерации на свободу передвижения, выбор места пребывания и жительства в пределах Российской Федерации» введена «регистрация», которая применяется в соответствии с Правилами регистрации и снятия граждан Российской Федерации с регистрационного учета по месту пребывания и по месту жительства в пределах Российской Федерации, утвержденными постановлением Правительства РФ от 17.07.1995 № 713.

Поскольку автор вопроса не уточнила ни статус квартиры (муниципальная или в собственности), ни свое отношение к квартире (кем она является в этой квартире), рассмотрим оба случая исходя из того, что автор вопроса зарегистрирована и проживает по другому адресу.

Если квартира муниципальная

Согласно п. 1 ч. 1 ст. 67 Жилищного кодекса РФ, определяющей права и обязанности нанимателя жилого помещения по договору социального найма, наниматель жилого помещения по договору социального найма имеет право в установленном порядке вселять в занимаемое жилое помещение иных лиц.

Согласно ч. 1 ст. 69 ЖК РФ к членам семьи нанимателя жилого помещения по договору социального найма относятся проживающие совместно с ним его супруг, а также дети и родители данного нанимателя. Другие родственники, нетрудоспособные иждивенцы признаются членами семьи нанимателя жилого помещения по договору социального найма, если они вселены нанимателем в качестве членов его семьи и ведут с ним общее хозяйство. В исключительных случаях иные лица могут быть признаны членами семьи нанимателя жилого помещения по договору социального найма в судебном порядке.

Согласно ч. 2 ст. 69 ЖК РФ члены семьи нанимателя жилого помещения по договору социального найма имеют равные с нанимателем права и обязанности. Дееспособные и ограниченные судом в дееспособности члены семьи нанимателя жилого помещения по договору социального найма несут солидарную с нанимателем ответственность по обязательствам, вытекающим из договора социального найма.

Согласно ч. 4 ст. 69 ЖК РФ, если гражданин перестал быть членом семьи нанимателя жилого помещения по договору социального найма, но продолжает проживать в занимаемом жилом помещении, за ним сохраняются такие же права, какие имеют наниматель и члены его семьи. Указанный гражданин самостоятельно отвечает по своим обязательствам, вытекающим из соответствующего договора социального найма.

Согласно ч. 1 ст. 70 ЖК РФ наниматель с согласия в письменной форме членов своей семьи, в том числе временно отсутствующих членов своей семьи, вправе вселить в занимаемое им жилое помещение по договору социального найма своего супруга, своих детей и родителей или с согласия в письменной форме членов своей семьи, в том числе временно отсутствующих членов своей семьи, и наймодателя – других граждан в качестве проживающих совместно с ним членов своей семьи. Наймодатель может запретить вселение граждан в качестве проживающих совместно с нанимателем членов его семьи в случае, если после их вселения общая площадь соответствующего жилого помещения на одного члена семьи составит менее учетной нормы. На вселение к родителям их несовершеннолетних детей не требуется согласие остальных членов семьи нанимателя и согласие наймодателя.

Так что, если квартира муниципальная и в ней зарегистрированы родители, бабушка и муж автора вопроса, то муж вправе проживать в этой квартире в любой из трех комнат, если письменным соглашением не определено, кто в какой комнате проживает. Для вселения жены требуется согласие родителей и бабушки (оно будет зафиксировано в заявлении о регистрации по месту жительства или пребывания), а для вселения несовершеннолетнего ребенка такого согласия не требуется. Если он вселялся как член семьи нанимателя, а потом перестал им быть, то за ним сохраняются такие же права, какие имеют наниматель и члены его семьи.

Если квартира в собственности

Согласно п. 1 ст. 209 Гражданского кодекса РФ собственнику принадлежат права владения, пользования и распоряжения своим имуществом.

Согласно п. 2 ст. 209 ГК РФ собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом.

Согласно ч. 1 ст. 30 ЖК РФ собственник жилого помещения осуществляет права владения, пользования и распоряжения принадлежащим ему на праве собственности жилым помещением в соответствии с его назначением и пределами его использования, которые установлены данным кодексом.

Согласно ч. 2 ст. 30 ЖК РФ собственник жилого помещения вправе предоставить во владение и (или) в пользование принадлежащее ему на праве собственности жилое помещение гражданину на основании договора найма, договора безвозмездного пользования или на ином законном основании, а также юридическому лицу на основании договора аренды или на ином законном основании с учетом требований, установленных гражданским законодательством, данным кодексом.

Согласно ч. 1 ст. 31 ЖК РФ к членам семьи собственника жилого помещения относятся проживающие совместно с данным собственником в принадлежащем ему жилом помещении его супруг, а также дети и родители данного собственника. Другие родственники, нетрудоспособные иждивенцы и в исключительных случаях иные граждане могут быть признаны членами семьи собственника, если они вселены собственником в качестве членов своей семьи.

Согласно ч. 2 ст. 31 ЖК РФ члены семьи собственника жилого помещения имеют право пользования данным жилым помещением наравне с его собственником, если иное не установлено соглашением между собственником и членами его семьи. Члены семьи собственника жилого помещения обязаны использовать данное жилое помещение по назначению, обеспечивать его сохранность.

Согласно ч. 4 ст. 31 ЖК РФ в случае прекращения семейных отношений с собственником жилого помещения право пользования данным жилым помещением за бывшим членом семьи собственника этого жилого помещения не сохраняется, если иное не установлено соглашением между собственником и бывшим членом его семьи. Если у бывшего члена семьи собственника жилого помещения отсутствуют основания приобретения или осуществления права пользования иным жилым помещением, а также если имущественное положение бывшего члена семьи собственника жилого помещения и другие заслуживающие внимания обстоятельства не позволяют ему обеспечить себя иным жилым помещением, право пользования жилым помещением, принадлежащим указанному собственнику, может быть сохранено за бывшим членом его семьи на определенный срок на основании решения суда. При этом суд вправе обязать собственника жилого помещения обеспечить иным жилым помещением бывшего супруга и других членов его семьи, в пользу которых собственник исполняет алиментные обязательства, по их требованию.

А если квартира в собственности родителей и бабушки и в ней зарегистрирован муж автора вопроса, то последний, как и в предыдущем случае, вправе проживать в этой квартире в любой из трех комнат, если письменным соглашением не определено, кто в какой комнате проживает. Но и в этом случае для вселения жены требуется согласие родителей и бабушки (оно будет зафиксировано в заявлении о регистрации по месту жительства или пребывания). На вселение несовершеннолетнего ребенка также согласия не требуется. Если он вселялся как член семьи собственника, а потом перестал им быть, то за ним право пользования данным жилым помещением не сохраняется и он может быть выселен без предоставления жилья.