Декларация по налогу на прибыль: основные правила заполнения

Порядок заполнения декларации по налогу на прибыль организаций: посмотрите, как правильно заполнить декларацию. В конце статьи, прикладываем бланк декларации по налогу на прибыль для скачивания.

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль: раз в месяц и раз в квартал.

Налог на прибыль рассчитывается нарастающим итогом с начала года. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2022 году отчетными датами будут: 29.03.2021 (за 2022 год), 28.04.2021, 28.07.2021, 28.10.2022 и 28.03.2022.

Организации, которые рассчитывают налог по фактической прибыли каждый месяц, ежемесячно сдают декларации не позднее 28-го числа каждого месяца.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Экстерн в рамках «Тест-драйва»!

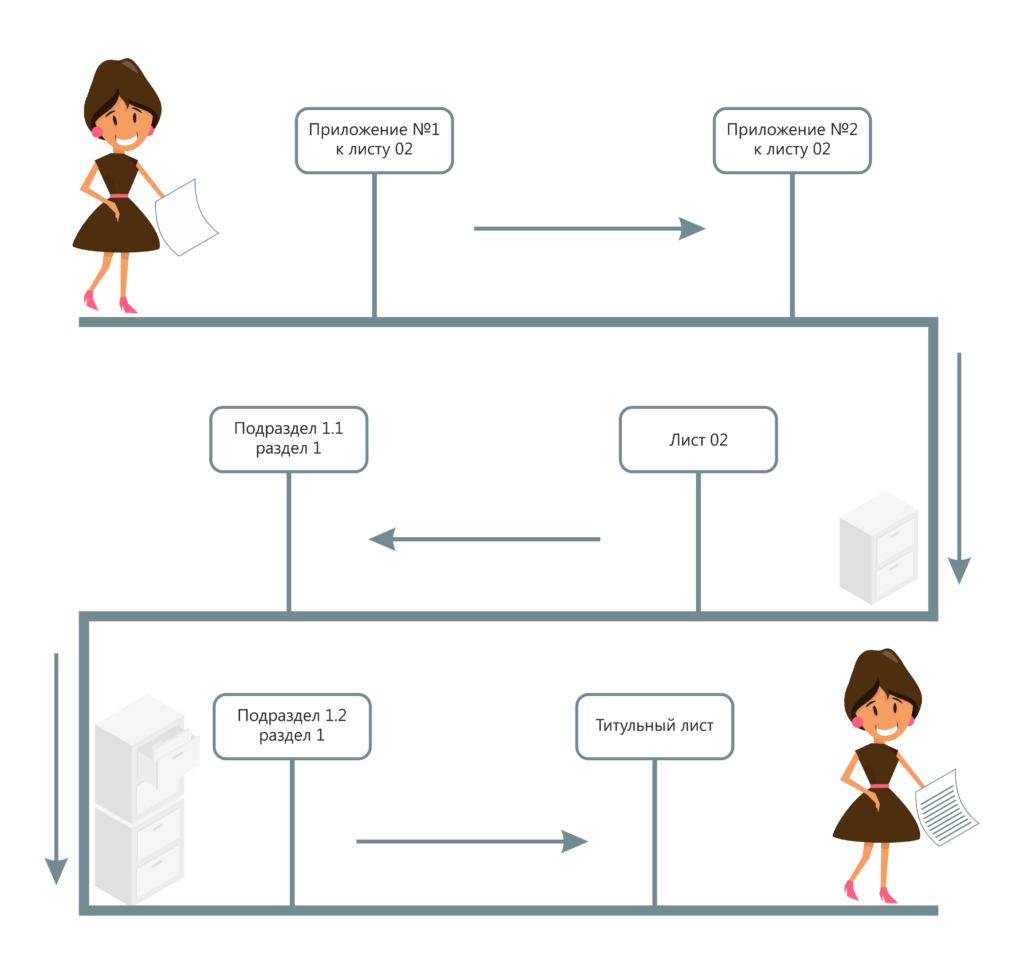

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Титульный лист

Заполняются все данные об отчитывающейся организации.

Раздел 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показываются суммы налога на прибыль и авансовых платежей, подлежащих уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 — 5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц исходя из прибыли за предыдущий квартал или фактической прибыли. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2022 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Приложение № 1 к листу 02

В данном приложении отражаются все доходы по данным налогового учета, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Дарим 14 дней электронной отчетности через Экстерн для новых абонентов!

Декларация по налогу на прибыль в 2022 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Организации на ОСНО сдают декларацию по налогу на прибыль регулярно. В 2022 году сдавайте отчет на бланке, который утвержден приказом ФНС от 11.09.2022 № ЕД-7-3/655 . В статье расскажем о заполнении декларации и проверке ключевых показателей.

Кто должен сдавать декларацию по налогу на прибыль

Список налогоплательщиков, которым нужно сдать декларацию, указан в ст. 246 НК РФ. Декларацию обязаны представлять:

- организации из РФ и других стран, находящиеся на ОСНО и уплачивающие этот налог;

- налоговые агенты по налогу на прибыль;

- ответственные участники консолидированных групп налогоплательщиков;

- компании на упрощенке или ЕСХН, уплачивающие налог с прибыли по ценным бумагам или дивидендам иностранных компаний.

Форма декларации по налогу на прибыль в 2022 году

Для отчетности в 2022 году применяется форма декларации по налогу на прибыль, утвержденная приказом ФНС от 11.09.2022 № ЕД-7-3/655. В обновленную декларацию добавили новые коды признака налогоплательщика, видов доходов, корректировок, а также дополнительные приложения. Вот что изменилось:

- Приложение № 2 будут заполнять налогоплательщики, которые заключили соглашение о защите и поощрении капиталовложений (СЗПК).

- В лист 02 добавили новые поля для участников инвестиционных контрактов, резидентов ТОСЭР и порта Владивосток.

- В приложение № 7 к листу 02 добавили поля для прочих расходов, которые можно заявить к вычету.

- Новые коды признака налогоплательщика: «15» и «16» — для пользователей недр; «17» — для IT-компаний; «18» — для резидентов Арктической зоны; «19» — для проектировщиков и разработчиков изделий электронной базы и продукции.

- Новый код вида дохода «9» — для доходов акционера, участника или правопреемника при распределении имущества ликвидируемой организации;

- Новый код вида корректировки «6» — по результатам процедуры взаимного согласия.

Порядок заполнения декларации и формат представления отчета в электронной форме тоже изменены.

Разделы декларации по налогу на прибыль

Их много, но вам не придется заполнять все. Налогоплательщики, которые получили доход, должны заполнить обязательные листы:

- титульный лист;

- раздел № 1, подраздел 1.1 с суммой налога, которую нужно исчислить в бюджет;

- лист 02 с расчетом налога на прибыль;

- приложение № 1 ко второму листу с реализационными и внереализационными доходами;

- приложение № 2 ко второму листу с затратами на производство и продажу, внереализационными расходами и убытком, который к этим расходам приравнен.

Остальные разделы придется заполнить при наличии особых условий:

- раздел № 1 подраздел 1.2 — для тех, кто уплачивает ежемесячные и квартальные авансовые платежи. Его включайте только в декларации за отчетные периоды, в годовой он не нужен;

- раздел № 1 подраздел 1.3 — для налоговых агентов по налогу на прибыль;

- приложение № 3 ко второму листу с расчетами всех расходов по операциям, по которым результаты финансовой деятельности учитываются при обложении прибыли налогом по ст. 268, 275.1, 276, 279, 323 НК РФ, кроме тех, которые отражены в пятом листе — заполняют организации, которые продали амортизируемое имущество;

- приложение № 4 ко второму листу с расчетом убытка или его части, которая влияет на уменьшение базы налога — заполняют организации, которые переносят убыток, полученный в прошлые годы;

- приложение № 5 ко второму листу с расчетом распределения платежей в бюджет субъекта между организацией и ее подразделениями— заполняют организации с обособленными подразделениями (кроме тех, кто платит налог за обособки по адресу головного офиса);

- приложение № 6 ко второму листу с расчетом платежей по налогу в бюджет субъекта среди консолидированной группы — заполняют организации, входящие в консолидированную группу налогоплательщиков. Участники консолидированных групп с обособленными подразделениями заполняют приложение №6а. С новой формой приложение пополнилось двумя разделами:

- Раздел А — с суммой налоговых баз (убытков) участников КГН, в котором производится расчет консолидированной налоговой базы КГН и расчет консолидированной налоговой базы КГН по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами;

- Раздел Б — с доходами и расходами участника КГН аналогично разделу А.

- п риложение №7 ко второму листу с расчетом инвестиционного вычета, которое состоит из четырех разделов: А, Б, В, Г. Сначала рассчитывается вычет из авансовых платежей и налога, перечисляемых в бюджет субъекта РФ. Затем рассчитывается уменьшение суммы авансовых платежей и налога, подлежащих зачислению в федеральный бюджет. Также есть дополнительные разделы для расчета предельной величины вычета из авансовых платежей и налога, подлежащих зачислению в бюджет субъекта РФ, по организации с обособленными подразделениями и без них.

- третий лист — заполняют налоговые агенты, которые выплачивают дивиденды и проценты по ценным бумагам;

- четвертый лист с расчетом налога на прибыль по отдельной ставке (п. 1 ст. 284 НК РФ);

- пятый лист с расчетом базы налога по организациям, которые совершают операции с особым учетом финансового результата (за исключением тех, которые есть в прил. № 3 ко второму листу) — заполняют организации, которые получили доходы от операций с ценными бумагами, векселями и срочным сделкам;

- шестой лист с расходами, доходами и налоговой базой негосударственных пенсионных фондов — заполняют негосударственные пенсионные фонды;

- седьмой лист с отчетом по цели пользования имуществом, деньгами, работами, и благотворительными услугами, целевым поступлениям и целевому финансированию — заполняют организации, которые получили средства целевого финансирования, целевые поступления, и только в годовой декларации;

- восьмой лист — заполняют организации, которые делают самостоятельную корректировку доходов и расходов, которые получены по контролируемым сделкам. Теперь тут дополнительно нужно указывать сведения о скорректированной сделке: реквизиты договора, предмет сделки, тип и коды предмета сделки;

- девятый лист — заполняют организации, получившие доход в виде прибыли контролируемой иностранной компании;

- приложение №1 к декларации — заполняют организации с доходами и расходами, которые перечислены в приложении №4 к Порядку заполнения декларации;

- приложение №2 к декларации — заполняют налоговые агенты (по ст. 226.1 НК РФ). С 2022 года его будут заполнять налогоплательщики, которые заключили соглашение о защите и поощрении капиталовложений (СЗПК).

Как заполнять декларацию по налогу на прибыль

Заполнение декларации в 2022 году регламентировано приказом ФНС от 11.09.2022 № ЕД-7-3/655. Там раскрываются основные вопросы: из чего состоит декларация, как ее заполнять и как сдавать, по какому регламенту заполнять отдельные листы.

Часть Приказа сделана в виде построчной инструкции (приложение №2) к заполнению декларации. В ней объясняется, какие цифры и показатели нужно указать, каким нормам должна соответствовать информация, какую информацию и в какой строке нужно отразить.

- Чтобы в налоговой поняли, за какой период вы представляете декларацию, укажите на титульном листе код отчетного периода:

- «21» для 3 месяцев (1 квартала);

- «31» для 6 месяцев (2 квартала);

- «33» для 9 месяцев (3 квартала);

- «34» для года.

Если вы платите авансовые платежи ежемесячно, укажите код из диапазона от «35» до «46». За один месяц — код «35», за год — код «46».

Внимательно заполните поля реквизитов и уточните актуальный код ОКВЭД, они часто обновляются.

Чтобы декларацию было проще заполнить, рекомендуем следующую последовательность:

- Начните со специальных листов и приложений, в которых можно подробно раскрыть операции, доходы и расходы — Приложения 1–7 к листу 02, листы 03-09, приложения к декларации.

- В лист 02 перенесите общие суммы доходов и расходов из приложений и листов и рассчитайте налог и авансовые платежи.

- Суммы к уплате отразите в разделе 1.

- Титульный лист заполняйте в конце. В нем надо указать количество страниц в декларации, а оно будет известно только после заполнения всех приложений.

Если вы платите только ежеквартальные платежи по налогу на прибыль, декларацию за кварталы заполняйте с некоторыми особенностями. Подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете. За первый квартал также не нужно заполнять строки 210-230 в листе 02.

Как подать уточненную декларацию по налогу на прибыль

Уточненную декларацию обязательно нужно подать в четырех случаях:

- вы обнаружили в первичной декларации ошибку, из-за которой в прошлом периоде уплатили налог в меньшем размере или не уплатили совсем;

- вы нашли ошибки в прошлых периодах, из-за которых образовалась переплата по налогу, а в текущем периоде вы получили убыток;

- вы нашли ошибку в расчетах налоговой базы «убыточной декларации». Хоть налог и не начислялся по причине убытка, уточненку с увеличенными расходами представить нужно;

- вы получили от налоговой требование о внесении исправлений и не имеете возражений.

Особого порядка заполнения уточненки нет. Используйте тот же алгоритм, что и для первичной декларации: заполните все листы, разделы и приложения верными данными. Разницу между первичными и исправленными показателями отражать нигде не нужно. Также отметьте на титульном листе в реквизите «номер корректировки» порядковый номер уточненной декларации («1–», «2–» и т.д.).

К декларации рекомендуем приложить сопроводительное письмо в произвольной форме с описанием причин, из-за которых появились изменения. А также добавьте платежные документы на перечисление налогов и пеней, если уточняете декларацию с завышенными расходами или заниженными доходами.

Срок представления уточненной декларации не установлен НК РФ. Но в случае камеральной проверки на это отводится пять рабочих дней со дня получения требования.

Коронавирусные изменения 2022, которые надо учесть при заполнении декларации по налогу на прибыль

1. Субсидии, предоставляемые государством для наиболее пострадавших отраслей, не облагаются налогом на прибыль. К ним относятся и деньги, которые компании получили от государства на зарплату и другие неотложные нужды. Также расходы, которые компания оплатила за счёт субсидии, не будут учитываться в базе по налогу.

Субсидия на профилактику коронавируса не носит целевой характер, а также в правилах ее предоставления не сказано, что ИФНС будет контролировать ее использование. Поэтому не отражайте сумму субсидии в декларации.

2. Расходы на дезинфекцию помещений , приобретение термометров, антисептиков, масок, спецодежды и прочих средств защиты можно учитывать при расчете налога на прибыль. Также можно списать в расходы приобретение медицинских изделий для диагностики и лечения коронавируса.

Чтобы обосновать эти расходы, издайте приказ о введении в организации режимы повышенной готовности и перечислите в нем все меры, утвержденные руководством. Дополнительно сошлитесь на рекомендации и распоряжения Правительства, Роспотребнадзора, Минздрава и т.п.

Эти затраты относятся к косвенным расходам. Учитывайте их после передачи средств защиты сотрудникам. В декларации их нужно отражаться на листе 02 в приложении 2 в строка 40 и 130 и дополнительно на листе 02 в строке 30.

3. Расходы на тестирование сотрудников на коронавирус можно учесть в расходах, но только если власти региона обязали проводить такие исследования. Составьте бухгалтерскую справку с расчетом доли тестируемых, но учитывайте, что ИФНС может усомниться в корректности расходов, если вы самовольно решите протестировать больше сотрудников.

Эти расходы учитывайте как косвенные и отражайте в декларации аналогично маскам, термометрам и антисептикам.

4. Мобильные перегородки для обеспечения социальной дистанции в офисе можно учесть в расходах, если они куплены по требованию региональных властей. Сделайте ссылку на региональные нормы, чтобы обосновать учет перегородок в прочих расходах. Если же власти таких требование не устанавливали, учтите перегородки как расходы на материалы или основные средства.

Расходы учитывайте единовременно или через амортизирование, если заплатили за них больше 100 000 рублей. В декларации отразите их как косвенные расходы и заполните лист 02 приложение 2 строки 40 и 130. Если на перегородки начисляете амортизацию, также отразите ее в строке 131 соответствующего приложения.

Как уменьшить налог на прибыль

Чтобы платить меньше налога на прибыль, нужно получать меньше доходов или нести больше расходов. Увеличить расходы можно законно. Например, формировать резервы на выплату отпусков, покрытие сомнительных долгов, гарантийный ремонт и пр. Формирование резервов помогает не платить налоги с еще неполученных доходов и похоже на отсрочку уплаты.

Также налог можно уменьшить за счет убытков прошлых лет. Если организация получила убыток, его можно включить во внереализационные расходы и уменьшить налог за текущий период. Налоговый убыток также можно перенести на будущее, уменьшив на его сумму облагаемую по ставке 20% прибыль.

Еще два вида налоговой оптимизации связаны с покупкой основных средств — это амортизационная премия и инвестиционный вычет. Премия помогает раньше отразить в расходах часть капитальных вложений. Она признается как косвенные расходы в том периоде, в котором начата амортизация или изменена первоначальная стоимость ОС. Инвестиционный налоговый вычет позволяет уменьшить региональную часть налога на прибыль до 90% суммы расходов на покупку, достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объектов основных средств из 3 – 7-й амортизационных групп. Обычно такие расходы признаются в течение срока полезного использования, а не сразу.

Подробнее о способах уменьшения налога мы рассказывали в статье «Как уменьшить налог на прибыль».

До какого дня нужно подать декларацию

Декларацию по налогу на прибыль нужно сдать до 28-го числа месяца, следующего за отчетным периодом. В стандартных случаях сроки выглядят так:

- за 1 квартал — до 28 апреля;

- за 2 квартал — до 28 июля;

- за 3 квартал — до 28 октября;

- за год — 28 марта.

Если вы платите авансы по вашей прибыли каждый месяц, вам нужно подавать декларацию ежемесячно до 28-го числа.

Для большинства отчетных форм действует правило переноса: когда крайний день отправки выпадает на выходной или праздник, он переносится на ближайший следующий рабочий день. Например, если 28 число выпадет на субботу, то декларацию можно будет сдать в понедельник — 30 числа.

Более подробно о том, когда нужно рассчитать и уплатить налоги, сдать декларации, можете посмотреть в нашем Календаре бухгалтера.

Как и куда подавать декларацию по налогу на прибыль

Согласно НК РФ, подавать декларацию нужно в налоговую инспекцию по месту своего нахождения — в том городе (районе), где зарегистрирован бизнес. Если у вас есть филиалы и подразделения, через которые вы платите налог, тогда подавать документы нужно и по месту их нахождения, и по месту регистрации головного офиса. Исключение делается для очень крупных налогоплательщиков, они могут сдавать декларацию в налоговый орган по месту учета (п 1. ст 289 НК РФ).

Подавать декларацию можно двумя способами: в электронном и бумажном виде. Бумажный вариант сдается по почте или через специального представителя с соответствующими полномочиями. Электронную декларацию можно отправить через сайт ФНС или с помощью оператора ЭДО.

Важно! Если в организации более 100 сотрудников или вы входите в категорию крупнейших налогоплательщиков, то подавать декларацию по налогу на прибыль можно только в электронном формате.

Последствия несвоевременной подачи декларации

Если вы не успеете сдать декларацию вовремя, вам не избежать штрафа. Это прописано в ст. 119 НК РФ. Придется исчислить в бюджет 5 % от суммы налога за каждый полный и неполный месяц просрочки, но не меньше 1000 рублей и не больше 30% от общего размера налога. Если вы вовремя заплатили налог, но забыли или не смогли подать декларацию, штраф тоже начислят. Минимальный штраф в таком случае — 1 000 рублей.

Налоговая может приостановить операции по банковским счетам, если задержать подачу годовой декларации более чем на 10 дней. За расчеты по итогам отчетного периода операции не приостанавливают, а штраф за их несдачу составляет 200 рублей.

Руководители и бухгалтеры согласно ст. 15.5 КоАП РФ тоже могут оштрафовать за отсутствие контроля и срыв сроков. Штраф — от 300 до 500 рублей.

Легко готовьте и сдавайте через интернет декларацию по налогу на прибыль с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Как заполнить декларацию по налогу на прибыль?

• Заполнение декларации по налогу на прибыль: состав и порядок.

• Как заполнить декларацию по налогу на прибыль за I квартал?

• Как заполнить декларацию по налогу на прибыль за полугодие?

• Как заполнить декларацию по налогу на прибыль за 9 месяцев?

• Как заполнить годовую декларацию по налогу на прибыль?

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

- #Налоги

Форма декларации по налогу на прибыль и порядок ее заполнения утверждены Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@.

Чтобы заполнить декларацию, нужно определить ее состав. Он может отличаться в зависимости от того, за отчетный или за налоговый период мы подаём декларацию. Давайте разбираться вместе!

Заполнение декларации по налогу на прибыль: состав и порядок

Чтобы заполнить декларацию по налогу на прибыль, нужно определить её состав. Обычно в декларацию включаются:

- титульный лист;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- лист 02;

- приложение №1 к листу 02;

- приложение №2 к листу 02.

Есть отдельные операции, для которых предусмотрены специальные листы (приложения) декларации, например, при выплате дивидендов, продаже основных средств.

Начинать заполнение декларации лучше с приложений и листов, где раскрывается состав доходов и расходов (например, приложения №1, 2 к листу 02), затем заполнить лист 02, где все показатели обобщаются, а также разд. 1 с подразделами.

Состав декларации может отличаться в зависимости от того, за отчётный или за налоговый период мы её подаём. Также различия связаны со способом расчёта и уплаты авансовых платежей.

Если вы платите ежемесячные и квартальные либо только квартальные авансовые платежи, вы заполняете декларации за следующие периоды:

- I квартал;

- полугодие;

- 9 месяцев;

- год.

Если вы платите авансовые платежи ежемесячно из фактической прибыли, декларацию вы заполняете каждый месяц, но состав и порядок её заполнения за разные отчётные периоды и за год будет отличаться.

Как заполнить декларацию по налогу на прибыль за I квартал?

Если вы платите ежемесячные и ежеквартальные авансовые платежи, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Порядок заполнения декларации по налогу на прибыль за I квартал.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться. Например, если вы переносите убытки прошлых лет, то в декларацию за I квартал включите приложение №4 к листу 02.

Если вы уплачиваете только ежеквартальные платежи, декларацию за I квартал заполняйте по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 210 – 230, 290 – 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за I квартал не нужно включать листы 07, 08, 09.

Как заполнить декларацию по налогу на прибыль за полугодие?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за полугодие вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 – 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за полугодие не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Как заполнить декларацию по налогу на прибыль за 9 месяцев?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за 9 месяцев вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 – 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за 9 месяцев не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Как заполнить годовую декларацию по налогу на прибыль?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

В годовую декларацию не включается подраздел 1.2 разд. 1.

Если вы уплачиваете только ежеквартальные платежи, декларацию за год вы заполняете по общим правилам с учётом некоторых особенностей .

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

Я подготовила для вас образцы заполнения декларации по налогу на прибыль, которые я нашла в системе «КонсультантПлюс». Переходите по ссылкам, будет интересно:

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Пошаговое заполнение декларации по налогу на прибыль

Декларация по налогу на прибыль, ее заполнение и проверка – один самых распространённых вопросов в каждую отчетную кампанию. Я постоянно сталкиваюсь с тем, что многие бухгалтеры, работающие в программе 1С:Бухгалтерия предприятия 8 заполняют ее “ручками” не пытаясь разобраться в том, откуда берутся те или иные данные в декларации при автоматическом заполнении. Чаще всего от обратившихся к нам впервые пользователей программы я слышу, что программа заполняет все неправильно, непонятно какие сведения неизвестно откуда она берет. Я же всегда советую не спорить с программой, а попытаться ее понять и тогда она станет вашим большим помощником в работе, а не врагом, с которым вы постоянно боретесь.

В своей небольшой статье я расскажу вам об основных показателях в декларации на прибыль, откуда они берутся и как их сверить с ОСВ. Декларацию на прибыль будем формировать за 1 квартал 2017 года.

Итак, первое, что необходимо сделать перед заполнением декларации на прибыль это обязательно провести все регламентные операции по закрытию периода. Т.е. закрыть январь, февраль и март.

После этого можно формировать декларацию. В разделе Отчеты открываем список регламентированных отчетов и создаем новую декларацию по налогу на прибыль:

Созданную декларацию заполняем автоматически по кнопке Заполнить.

Давайте перейдем на лист 2 декларации и проанализируем полученные данные:

Посмотрим на строку 010 – доходы от реализации. В ОСВ эта сумма должна быть равна обороту по кредиту счета 90.01. Давайте откроем ОСВ и посмотрим, совпадают ли эти данные. И многие пользователи сформировав в программе оборотку получают вот такую красоту:

Вот здесь и возникает первое непонимание и утверждение о неправильности работы программы. И я напоминаю вам, что декларация по налогу на прибыль является НАЛОГОВОЙ и поэтому заполняется по данным НАЛОГОВОГО учета. В программе 1С: Бухгалтерия 8 налоговый учет ведется параллельно бухгалтерскому на тех же счетах учета. Только по умолчанию эти данные в оборотно-сальдовой ведомости мы не видим. Включаем налоговый учет (как настраивать ОСВ можно прочитать здесь) и видим уже для некоторых счетов по две строки БУ и НУ, суммы в которых между прочим различные:

И как мы видим, в декларации по строке 010 отражены данные налогового учета по счету 90.01.

Отлично. Вернемся к декларации. Строка 020:

Она заполняется по данным налогового учета на счете 91.01:

Строка 030 декларации это сумма по счетам 90.02, 90.07 и 90.08. Для того чтобы найти сумму нескольких ячеек оборотно-сальдовой ведомости выделите их, зажав при этом клавишу Ctrl и тогда в правом вернем углу ОСВ вы увидите сумму выделенных данных:

Именно этот результат и попал в нашу декларацию в строку 030:

Ну и строка 040 это данные на счете 91.02:

Перейдем к Приложению 1 Листа 02 декларации на прибыль

Здесь выручка разбивается в зависимости от того, какие номенклатурные группы мы указали в учетной политике (см. статью) для учета доходов от реализации товаров (работ услуг) собственного производства и есть ли операции по оказанию производственных услуг . В нашем случае в этом регистре указана номенклатурная группа Производство и оказаны производственные услуги по номенклатурной группе Распил материалов. Сформируем ОСВ по счету 90.01:

Ну и последнее приложение, на которое я хочу обратить ваше внимание, это Приложение 2 к Листу 02. В моем примере выглядит оно так:

Я выделила строки 010 и 040, потому что чаще всего ошибки возникают именно здесь. При распределении расходов на прямые и косвенные. Неоднократно ко мне обращались бухгалтеры, у которых в графе прямых расходов вообще было пусто и все расходы оказывались косвенными. Хотя мы знаем что если у нас производственное предприятие, то так быть не должно. Давайте посмотрим, как выглядит оборотно-сальдовая ведомость в свете этого приложения:

Вот они, два главных счета, по которым “разбежались” бухгалтерский и налоговый учет. Решение проблемы в этом случае также скрывается в настройках учетной политики. Т.е. при ее заполнении мы или не сформировали или сформировали неправильно перечень прямых расходов.

Необходимо вернуться к настройкам учетной политики и после этого перепровести регламентные операции по закрытию периода.

Вот и все, что я хотела вам сегодня рассказать. Мы рассмотрели только основные показатели декларации, которые традиционно вызывают трудности у пользователей. Надеюсь статья была для вас полезной. А для тех, кто предпочитает слушать и смотреть – наш маленький видеоурок:

С вами была Виктория Буданова. Следите за нашими новыми публикациями в соц.сетях и на сайте.

|

| Руководитель службы заботы |

Буданова Виктория

Как заполнить декларацию по налогу на прибыль?

Налог на прибыль, как и иные поступления в бюджет, должен четко фиксироваться государством. Контроль за доходами организаций осуществляется с помощью налоговой декларации — специального документа, который имеет свои особенности оформления. Составление налоговых актов — сложный процесс даже для подготовленного специалиста. Чтобы избежать ошибок и неточностей, рекомендуем обратиться за помощью к профессиональному юристу.

Зачем нужна декларация по налогу на прибыль и когда она заполняется?

Налоговая декларация по налогу на прибыль как обязательный документ закреплена в ст. 289 Налогового Кодекса РФ. Статья фиксирует следующие свойства декларации, которые необходимо учитывать при оформлении:

- обязательность;

- регулярность;

- точность;

- объективность.

Обязательность составления декларации безусловна и не зависит от необходимости уплаты налога. Все плательщики налога на прибыль должны заполнять документ.

Более того, декларация составляется в конце каждого отчетного периода. Конкретный срок — не позднее 28 суток со дня окончания отчетного периода. Вся информация должна соответствовать действительности. Ошибки недопустимы.

Смысл декларации по налогу на прибыль – отчитаться за имеющиеся доходы у предприятия. На основе сведений из документа выстраивается все налогообложение.

Общие требования к заполнению налоговой декларации

Приказом ФНС России от 19.10.2016 N ММВ-7-3/572 закреплены общие требования к заполнению документа. Конкретные нормы:

- все суммы прописываются в полных рублях; значение меньше 50 копеек отбрасывается, больше — округляется;

- страницы должны иметь сквозную нумерацию;

- исправление ошибок недопустимо;

- запрещена двусторонняя печать акта;

- акт заполняется с использованием черных, синих или фиолетовых чернил;

- одно поле соответствует одному показателю;

- наименования и другие сведения заполняются прописными печатными буквами.

Недопустимо пропускать поля и делать пробелы. В оставшиеся пустые ячейки ставятся прочерки по всей длине поля. В этом плане декларация по налогу на прибыль требует от составителя внимательности и знания правил заполнения.

Правила заполнения декларации по налогу на прибыль

Так как декларация по налогу на прибыль играет важную практическую роль в реализации целей государственного бюджета, Федеральная налоговая служба позаботилась о строгой форме документа. Правила заполнения зафиксированы в приказе ФНС от 2016 года. В Приложении № 2 указан порядок заполнения декларации по налогу на прибыль.

Декларация по налогу на прибыль состоит из следующих обязательных частей:

- лист 01 (титульный);

- раздел 1 (размеры налога, которые выплачиваются в бюджет);

- лист 02 (расчетные операции);

- приложение № 1 (доходы);

- приложение № 2 (расходы).

Титульный лист содержит реквизиты плательщика. Конкретное содержание раздела включает следующую информацию:

- ИНН;

- номер корректировки;

- название организации;

- отчетный период;

- код ОКВЭД;

- код постановки организации на учет.

Номер корректировки означает очередность декларации по налогу на прибыль. Если документ подается в обычном порядке (в конце каждого периода), то ставится надпись «0». Если плательщик вынужден исправить недостатки сданного ранее акта, то ставится надпись «1» (первое уточнение) и далее по порядку.

Название организации пишется в полном виде, как это указано в учредительных документах.

ОКВЭД — код экономической деятельности организации. Он содержится в выписке из ЕГРЮЛ.

Составитель должен подтвердить достоверность сведений, которые он внес в налоговый акт. Для этого на титульной странице выделен специальный блок, где указывается полное наименование организации и ФИО представителя.

После титульной страницы идет Раздел 1, который включает сведения о сумме налога на прибыль. Также указываются ИНН, КПП и код ОКТМО.

Если организация вносила авансовые выплаты, то итоговая сумма налога уменьшается на размер авансов. К примеру, организация ранее внесла налог на прибыль суммой 4 тысячи рублей. При этом в конце отчетного периода оказалось, что необходимо заплатить 10 тысяч рублей. В таком случае в документе указывается 6 тысяч рублей.

Лист 02 и его Приложения – конкретные расчеты, которые включают информацию о доходах и расходах предприятия. После расчетных операций отражается итоговая прибыль и сумма исчисленного налога.

Листы 03-09 не всегда нужны. Они заполняются в зависимости от статуса субъекта и характера его деятельности:

- 03 – организации, которые получают доход от финансовых операций с ценными бумагами;

- 04 – организации, которые платят иную налоговую ставку;

- 05 – предприятия, финансовая деятельность которых учитывается в особом порядке;

- 06 – частные пенсионные фонды;

- 07 – благотворительные организации;

- 08 – предприятие, которое осуществило самостоятельную корректировку отчетного акта;

- 09 – контролируемые иностранные компании.

В Порядке, который утвержден ФНС в 2016 году, есть приложения, которые конкретизируют отдельные обозначения налоговой декларации. При заполнении отчетного документа по налогу на прибыль рекомендуется обратиться к профессиональному юристу.

Что будет, если не заполнять декларацию?

Налоговый Кодекс устанавливает конкретные санкции в отношении тех лиц, которые проигнорировали требование о составлении декларации по налогу на прибыль. В ст. 119 НК РФ указано, что лицо, которое не заполнило отчет, карается штрафом в размере 5% от налогооблагаемой суммы.

Если предприятие и дальше продолжит игнорировать прямые требования закона, то санкция может вырасти до 30%. Несвоевременная уплата налога на прибыль карается еще жестче — в размере 20% дохода или 40%, если будет доказана умышленная неуплата.

Важно не только вовремя подать декларацию по налогу на прибыль, но и правильно ее заполнить. Самостоятельное оформление потребует от руководителя предприятия предварительной подготовки и знания установленных правил. В целях экономии времени имеет смысл заручиться поддержкой специалиста.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

12 способов раскрутки интернет-магазина (с нуля)

В этой статье мы рассмотрим основные способы раскрутки интернет-магазина с нуля. Какие-то из этих способов платные и более сложные, а какие-то простые и бесплатные. Конечно, для максимального эффекта вам желательно использовать все эти способы сразу.

Тогда вы сможете отвоевать свою долю даже на самом конкурентном рынке.

1. Мини-магазин Вконтакте

Первое, что вы можете сделать – это завести копию вашего интернет-магазина вконтакте. Это удобно и бесплатно.

Сегодня вконтакте предлагает большой набор инструментов для владельцев интернет-магазинов. Вы можете создать полноценную витрину с товарами. Там же можно собирать отзывы покупателей.

Но самое главное – там же обитает и вся ваша целевая аудитория. Вконтакте обитает вообще практически все население России. Значит и ваши покупатели минимум несколько раз в день заходят в эту социальную сеть.

Особенно удобно, что у вас уже есть небольшое ядро аудитории, которая готова помочь вам с продвижением. Это «друзья» на вашей личной страничке. Если у вас есть хотя бы 20 -30 человек в «друзьях», то это уже хорошее начало. Потому что у них есть еще друзья, а у тех друзей – свои друзья.

Лучше всего для раскрутки вконтакте подходят конкурсы в группе, розыгрыши и вирусный контент. Предлагайте людям подарки из своей продукции за репосты из группы – и народ потянется.

Для ускорения раскрутки можно использовать платные методы – таргетированную рекламу.

Подробнее о раскрутке бизнеса вконтакте можно почитать в статье «Продвижение группы вконтакте – полная инструкция» (откроется в новой вкладке).

2. Раскрутка аккаунта в Инстаграм

Моя жена всегда покупает платья в одном и том же интернет-магазине. Причем, у этого магазина нет даже сайта. Есть только аккаунт в Инстаграме и активная девушка, которая этот канал ведет.

Мало того, у магазина нет даже официальной регистрации. Чтобы оплатить заказ, нам приходится делать денежные переводы на личные карты владельца магазина или на Яндекс-Деньги.

Такой высокий уровень доверия целевой аудитории магазин смог получить благодаря регулярным постам в Инстаграм.

Если ваш товар можно «посмотреть», и люди хотели бы его посмотреть – то скорее всего эта социальная сеть отлично вам подойдет.

Владелица интернет-магазина, про который я говорил выше, выкладывает фото не только своих платьев. Она также не стесняется писать о своей личной жизни, о хобби, путешествиях. Если общение с потенциальными покупателями выходит на более личный уровень, то это работает только в плюс продажам.

Подробнее о раскрутке аккаунта в Инстаграм читайте в этой статьей (откроется в новой вкладке).

3. Яндекс-Маркет

Если вы только делаете первые шаги в раскрутке интернет-магазина, то вам может сильно помочь площадка Яндекс-Маркет.

До сих пор очень много покупателей предпочитают идти именно туда за товарами с доставкой. А все потому, что на Маркете много отзывов о товарах и магазинах. Там, как правило, товары продаются по самой низкой рыночной стоимости.

Для покупателей очень много плюсов. Для продавцов – все немного сложнее.

Чтобы обеспечивать высокое качество магазинов на площадке, Яндекс очень внимательно изучает каждую новую заявку на регистрацию. Для доказательства того, что вы соответствуете всем требованиям, вам скорее всего придется заполнять различные формы несколько дней.

И даже после регистрации, вас будут периодически проверять, делать «контрольные закупки». И конечно это все не бесплатно. Яндексу тоже надо зарабатывать.

Если человек находит ваш магазин в Маркете и кликает на «Перейти в магазин», то с вашего баланса списывается некоторая сумма денег. Это может быть 20 рублей, а может быть и 200 – зависит от уровня конкуренции и ваших желаний.

Если хотите показываться в списке магазинов выше всех конкурентов – придется платить больше.

Тем не менее, для молодых магазинов это очень удобный способ раскрутки. Если покупателю понравится работать с вами, то в следующий раз он уже пойдет к вам напрямую, минуя все Маркеты.

4. Отзывы лидеров мнений

Вы слышали про кэшбэк сервис «LetiShops»? А вы слышали про этот сервис ДО того, как про него начал рассказывать ВилсаКом в каждом своем видео на YouTube?

Если вы далеки от ютюб-обзоров новинок Apple и других производителей умной техники, то скорее всего вы ничего не поняли. А если вы знаете, кто такой Вилса – то вам и объяснять ничего не надо ))

Так работают «лидеры мнений».

В каждой области есть люди, которые заслужили звание экспертов и знатоков. И если такой знаток и эксперт порекомендует именно вас, то все влияние этого лидера мнений автоматически перельется и на вас.

И да, это тоже конечно не бесплатно. В любом случае вам надо будет что-то заплатить известному блогеру или эксперту, чтобы он рекомендовал именно вас. Размер оплаты зависит от популярности лидера мнений (читай – от размера его аудитории).

Но решают не только деньги. Если бы лидеры мнений продавались ТОЛЬКО за деньги направо и налево, то они давно бы уже перестали быть лидерами. То есть ваш интернет-магазин должен быть действительно качественным, чтобы известный человек решился его рекомендовать.

Возможно, вы и сами со временем станете таким лидером мнений, почему бы и нет? Подробнее об этом можете почитать в статье «3 кита личного бренда в социальных сетях» (откроется в новой вкладке).

5. SEO-блог

Интересный и бесплатный способ раскрутки интернет-магазина. С его помощью вы сможете привлекать покупателей даже в очень конкурентных нишах.

Например – попробуйте раскрутить свой интернет-ресурс по продаже недвижимости так, чтобы встать на первые места по запросу «Квартира в Москве купить». У вас на это уйдет много лет и много-много миллионов рублей.

А если вы сделаете блог и напишите статью под запрос «как выбрать квартиру в москве», то запросто можете оказаться на первом месте уже на следующий день.

Да, это будут информационные запросы. То есть посетители вашего сайта будут приходить за информацией, а не за конкретной покупкой «здесь и сейчас». Но если вы сможете показать свою экспертность в статье, то люди начнут вам доверять. А из статьи вы сделаете ссылку на ваш интернет-ресурс.

И точно так же это будет работать во всех других нишах. Вам не обязательно бороться именно за коммерческие запросы, в которых есть слова «купить», «цена», «заказать», «доставка» и прочие. Зайдите с черного хода.

Вы можете сделать отдельный блог со статьями о вашей продукции, и привлекать буквально тысячи посетителей, которые находятся всего в одном шаге от решения купить. Подробнее на эту тему смотрите в статье «SEO интернет-магазина на 100% и бесплатно» (откроется в новой вкладке).

6. Раскрутка Landing page

Если вам все-таки хочется, чтобы вас находили по коммерческим запросам – попробуйте раскрутку Landing page (посадочных страниц).

Когда речь заходит об интернет-магазинах, люди чаще всего представляют себе некие гигантские онлайн-порталы на миллион страниц. Но на самом деле можно начать раскрутку интернет-магазина с простого одностраничного сайта. Это особенно удобно, если у вас не тысяча наименований товара, а всего 5-10 позиций.

Лендинги хороши тем, что они дают очень высокую конверсию из посетителей в покупателей. Это объясняется тем, что посетителю с лендинга просто некуда деваться. Нет никаких посторонних ссылок, нет менюшек, которые отвлекают от самого главного – от процесса покупки.

Длинные лендинги еще удобно оптимизировать под небольшие коммерческие запросы.

Если вы продаете свою продукцию по какому-то конкретному городу, то вам не составит большого труда вывести свой лендинг на первые места по коммерческим запросам. Да, таких посетителей будет немного (потому что запросы будут довольно узкими). Но если ваш лендинг хорошо конвертирует, то это будет давать вам бесплатных клиентов каждый день.

Главное – не лениться наполнять лендинг полезным контентом, описаниями, текстами. Подробнее о SEO раскрутке лендинг пейдж вы можете прочитать в этой статье.

Поскольку лендинги обычно дают высокую конверсию, их удобно использовать и для прямой рекламы. Тогда с каждого вложенного рубля вы будете зарабатывать больше.

7. Контекстная реклама

Прямая реклама – это в первую очередь Яндекс.Директ и Google.Adwords. Нет ничего проще, чем завести свой рекламный кабинет в Яндексе, и уже через 15 минут начать получать целевых посетителей в ваш интернет-магазин.

Конечно, на словах все гораздо проще, чем на деле. Запустить контекстную рекламу – дело не хитрое. А вот сделать так, чтобы она стала прибыльной – целая наука.

Вам надо будет научиться правильно подбирать ключевые запросы, чтобы реклама показывалась именно целевой аудитории. Надо уметь составлять цепляющие объявления, чтобы у них был высокий CTR, и чтобы вам пришлось платить меньше, чем конкурентам (даже на более высоких позициях).

В идеале, всю эту работу надо поручить отдельному специалисту. Найти хорошего спеца сложно, но можно. У меня даже есть отдельная статья на эту тему – «Как выбрать директолога – страшная правда».

Если Яндекс.Директ – это более дорогая и качественная площадка, то Google.Adwords пока находится на уровне «дешево и сердито». Почему сердито? Потому что качество трафика будет гораздо ниже, чем в Директе.

Но если вы только начинаете, и пока что рекламные бюджеты у вас небольшие – то Google.Adwords и Google КМС отлично вам подойдут. Можете подробнее почитать об этом в статье «Как настроить Google.Adwords самому – ускоренный вариант» (откроется в новой вкладке).

8. Канал на Яндекс-Дзен

Это относительно новый способ продвижения в Рунете. В бета-тестирование сервис рекомендации контента Яндекс.Дзен был запущен только в 2015 году. А сейчас ежедневная аудитория Дзена – более 10 миллионов человек. Сервис работает на разных языках и в разных странах мира.

Вы тоже можете урвать кусочек этого пирога для своего интернет-магазина.

Для этого вам надо создавать интересный тизерный контент. Например – обзоры и сравнения продуктов из вашей ниши. Также вы можете делиться некими «секретами», «мифами» и «закулисными историями», связанными с вашим рынком.

Большой плюс – Яндекс дает вам аудиторию бесплатно и в большом количестве. Один ваш пост могут просмотреть десятки тысяч человек за пару дней.

Большой минус – люди приходят в Яндекс.Дзен не покупать, а развлекаться. Соответственно, очень сложно сразу превратить читателя вашей статьи в покупателя.

Но если вы готовы играть «в долгую», развивать личный бренд и строить плотные доверительные отношения с вашей аудиторией, то Дзен вам подойдет. Например, вам необязательно сразу предлагать людям что-то покупать. Для начала вы можете предложить им подписаться на интересную и полезную рассылку вашего интернет-магазина.

А вот когда они подписались – тогда у вас появляется возможность прямых и (что важнее) повторных предложений купить те или иные товары из вашего магазина. Главное здесь – правильно вести рассылку, чтобы люди не убежали от вас в ужасе.

9. Подписная база email

Прелесть подписной базы в том, что потенциальные покупатели находятся от вас на расстоянии «одного письма». Вы делаете одну рассылку, и мгновенно получаете клики/заходы/продажи.

Не верьте тому, кто говорит, что рассылка по емейлам уже не работает. На самом деле, она работает даже лучше, чем прежде. Если сравнивать рассылку на почту с социальными сетями, то рассылка выигрывает практически всегда.

Люди в социальных сетях больше развлекаются и общаются. Им не до покупок. А емейлами чаще пользуются для работы. Соответственно, и настрой у людей более серьезный и рабочий.

Если вы хотите сделать так, чтобы вашу рассылку любили – давайте людям интересный и полезный контент. Не надо превращать письма в «переносчиков ссылок». Сами тексты ваших рассылок должны содержать что-то ценное для читателей.

Тогда вы сможете отправлять свои письма хоть каждый день, и это нисколько не надоест вашим подписчикам. Подробнее об этом вы можете почитать в статье «Советы по ведению рассылки за 10.000 долларов».

10. Партнерская программа

Хорошая идея для раскрутки интернет-магазина – это сделать свою партнерскую программу. Одно дело, если привлечением клиентов занимаетесь только вы, и совсем другое – если вам помогают сотни, а то и тысячи разных людей.

Сегодня практически все CRM системы интернет-магазинов предлагают варианты организации партнерских программ. Со страниц своих сайтов и социальных сетей вы приглашаете людей вступить в вашу партнерскую программу. И за каждую продажу вашего товара они получают какой-то процент.

Если вы уже пользуетесь платной рекламой – посчитайте, сколько стоит привлечение одного клиента в ваш магазин. Допустим, вам надо 100 кликов по 20 рублей в Яндекс.Директ, чтобы один из этих кликов превратился в настоящего покупателя. Значит, стоимость привлечения одного клиента у вас – 2000 рублей.

И если вы продаете товар со средним чеком, скажем, 6000 рублей, то вам будет выгоднее заплатить комиссию 10% партнеру. Комиссия тогда составит всего 600 рублей.

Чтобы партнерская программа работала эффективнее – дайте людям готовые рекламные материалы. Это могут быть баннеры для сайтов, письма для рассылок по базам, тексты постов для социальных сетей.

Также можно ввести прогрессивную шкалу вознаграждений – чем больше продаж сделает партнер, тем больше комиссию он получит. Попробуйте ввести «млм структуру». Чтобы ваши партнеры получали процент не только от своих продаж, но и от продаж привлеченных ими партнеров второго уровня.

11. Видео-обзоры на YouTube

Еще один канал для контент-маркетинга – это YouTube. Вы можете снимать небольшие видео с обзорами ваших продуктов и привлекать клиентов бесплатно через поисковые системы. Это работает практически точно так же, как и SEO блог.

Только больше всего трафика вы скорее всего будете получать из поисковой системы Google. Потому что YouTube – это сервис именно Гугла, и он будет стараться «подсовывать» ваши видео подо все подходящие поисковые запросы.

Для того, чтобы снять качественное видео, необязательно арендовать целую киностудию. Вы вполне можете снимать видео на свой телефон, с закадровыми комментариями. В нишах с высокой конкуренцией, конечно, и качество контента должно быть выше.

Но чаще всего достаточно просто показать людям, что вы хорошо разбираетесь в теме и продукте. Технические «недочеты» вам тогда простятся. Эти же самые видео, кстати, вы сможете потом выкладывать на карточки товаров в вашем интернет-магазине. Одно дело, если у вас только фотографии, как у всех. И другой дело – если есть еще и полезное видео с обзором.

12. Реклама в блогах

Если у вас нет большого количества денег на рекламу, то посмотрите в сторону раскрученных информационных сайтов. Посещаемость таких блогов может составлять десятки тысяч людей в день. Но вот зарабатывать на этой посещаемости сложно.

Поэтому блогеры с удовольствием повесят вашу рекламу у себя на сайте, и много денег не попросят. В последний раз я размещал баннер на одном таком сайте за 30 рублей в сутки.

Составьте список информационных поисковых запросов, по которым вы сами хотели бы стоять на первых местах (см. пункт 5 этой статьи). Откройте первые 3 сайта и найдите там раздел «Реклама» (или что-то типа того). Напишите авторам с вопросом о размещении ссылки или вашего баннера в сайдбаре, шапке, статьях. Таким нехитрым способом вы сможете привлечь первых посетителей в свой интернет-магазин. А дальше подключайте все остальные способы, о которых мы говорили выше.

Как самостоятельно раскрутить свой интернет-магазин — пошаговая инструкция + правила успешной раскрутки с нуля

Доходность интернет-магазина напрямую зависит от степени его популярности у поисковых систем. Чем больше средств и времени вы затратите на раскрутку ресурса, тем выше будут прибыли. Популярный сайт – это инвестиционный инструмент с неограниченным коммерческим потенциалом.

С вами Денис Кудерин – эксперт журнала «ХитёрБобёр» по вопросам финансов и их умножения. Сегодня вы узнаете, что представляет собой грамотная раскрутка интернет-магазина, чем профессиональное SEO-продвижение отличается от любительского, и как описания в карточках товара влияют на позиции в поисковой выдаче.

А ещё вас ждут универсальные правила раскрутки сайтов от успешных продавцов и способы альтернативного продвижения сетевых ресурсов. Только белое и пушистое SEO, никаких черных и серых методов!

1. Раскрутка интернет-магазина – выходим на новый уровень продаж

Открывая точку онлайн-продаж, каждый владелец рассчитывает на максимальную финансовую отдачу. Люди, далекие от современных информационных технологий, рассуждают примерно так: «У всех бизнесменов есть своя страница в сети, запущу-ка и я свой сайт – это престижно, современно и, наверно, чертовски прибыльно».

Но запущенный с нуля ресурс, даже если вы потратили на него кучу денег, не гарантирует ни посещаемости, ни увеличения продаж, ни даже роста популярности вашей фирмы. Это действительно перспективный коммерческий инструмент, но лишь при условии, что им занимаются профессионально.

Запустить сайт, но не продвигать его это то же самое, что приобрести скоростное авто, но держать его в закрытом гараже. И даже бензина в бак не заливать. В конце концов такой автомобиль проржавеет и отправится в утиль. И плакали ваши денежки.

Зато раскрученный по всем правилам ресурс действительно станет источником постоянной прибыли и роста популярности компании. Тысячи предприятий прямо сейчас реализуют товары и услуги исключительно в интернете и вполне удовлетворены своим статусом.

Перечислю основные преимущества интернет-торговли:

- почти неограниченная география продаж;

- множество эффективных каналов продвижения ресурса – соцсети, SEO-копирайтинг, почтовая рассылка, контекстная реклама, баннеры, видеоролики;

- настройка целевого трафика – на площадку будут заходить только те посетители, которые действительно заинтересованы в ваших товарах и услугах;

- огромный выбор рыночных ниш для коммерческой деятельности – через интернет реализуют не только материальные товары, но и интеллектуальные услуги: обучающие программы, курсы;

- открыть такой магазин гораздо дешевле, чем в «реале» – не нужно платить за аренду, нанимать персонал, да и оформление происходит гораздо быстрее;

- более удобная и эффективная статистика и аналитика;

- доступность – покупатели заказывают в режиме 24/7, вам остаётся только своевременно реагировать на заявки;

- автоматизация большинства процессов – добавление товаров, оформление покупки происходят в автоматическом режиме.

Как видите, плюсов у онлайн-коммерции масса. Но виртуальный магазин без раскрутки – просто набор веб-страниц, который просматривают 2-3 случайных посетителя в неделю, плюс ваши близкие друзья и родственники.

Но что такое раскрутка онлайн-портала? В первую очередь, это продвижение интернет-магазина в топе поисковой выдачи. Позиции на верхних строчках по релевантным запросам (то есть соответствующим тематике) – это гарантия высокого трафика и увеличения продаж.

И наоборот – если вашего магазина нет на первых страницах поисковой выдачи, посетители его просто не увидят. Попадание в топ – это как открытие филиала на главной улице города в самой оживлённой её части.

Отсюда возникает ключевой вопрос: как сделать ресурс привлекательным для поисковиков? Ответ с одной стороны прост, с другой – невероятно сложен: сделайте Сайт Для Людей (СДЛ) и ваш магазин обязательно полюбят роботы.

Что такое СДЛ? Это ресурс, который содержит уникальные и полезные для посетителей материалы, описания, изображения, имеет удобный интерфейс, навигацию, не использует запрещённые методы продвижения («черное» SEO), набирает трафик исключительно за счет реальной популярности.

Сайт для людей обычно содержит полезную информацию, изложенную простым языком

Ещё несколько лет назад попасть в топ было гораздо легче: накупил ссылок на бирже, наполнил контент ключевыми словами и фразами и получай готовой результат. Современные поисковые алгоритмы стали сложнее и «человечнее». Обмануть их почти невозможно, подкупить нельзя, игнорировать не получится. Остаётся одно – дружить с ними и играть по их правилам.

В широком смысле раскрутка – это грамотный интернет-маркетинг: получение максимального эффекта от посетителей, увеличение трафика и продаж. Стойкого результата достигают те владельцы интернет-ресурсов, которые используют методы продвижения в комплексе.

2. Способы раскрутки

Магазин без раскрутки – деньги на ветер.

Продвижение особенно актуально для начинающих предпринимателей, о которых ещё никто ничего не знает. Но даже популярные торговые площадки тратят массу средств на увеличение рейтинга.

Казалось бы, популярным платформам уже не нужно заботиться о позициях в поисковой выдаче – их и так найдут все те, кому это нужно. Но нет: контент-менеджеры и владельцы таких платформ тратят кучу денег на поддержку уровня популярности и поиск новых каналов продвижения.

И правильно делают: интернет – постоянно меняющаяся и развивающаяся среда, в которой прошлые заслуги мало что значат. Хочешь быть на плаву, всегда оставайся в тонусе, расширяй ассортимент, аудиторию, географию продаж, повышай эффективность методов и приёмов раскрутки.

Если есть время и способности делать это самостоятельно – пожалуйста. Самостоятельное продвижение дешевле. Если хотите более стабильного результата, обращайтесь к профессионалам.

Изучим оба способа.

1) Самостоятельно

Вариант для тех, кто имеет хотя бы базовое представление о принципах работы поисковиков и действующих алгоритмах. Главный плюс очевиден: продвижение бесплатное. Экономия будет существенной, если учесть, что базовый тариф в агентствах – от 15-30 тыс. рублей в месяц.

Но тут возникает другая проблема. У любителей далеко не всегда получается настроить продвижение грамотно. Вот и выходит, что затраты на раскрутку нулевые, но и отдача никакая.

Приведу реальный пример:

У моих знакомых Валеры и Светы есть магазин по продаже восточных товаров – украшений, благовоний, ароматических свечей, амулетов и прочей экзотики. Когда оффлайн-продажи года 3 назад резко упали, они решили поправить дела, открыв онлайн-филиал.

Я посоветовал им сразу позаботиться о продвижении и даже дал контакт со специалистом. Но их финансовое положение на тот момент не позволяло лишних трат. «Я сам себя раскручу» — сказал Валера и занялся раскруткой с нуля без посторонней помощи.

Потратил полгода и не добился никаких результатов: лишь пару раз магазину удавалось случайно выйти на первые страницы по узкоспециальным запросам. Пришлось хозяевам признать свою некомпетентность и обратиться к профессионалам. Ещё через полгода количество онлайн-продаж увеличилось в 5-8 раз.

И всё же самостоятельная популяризация вполне возможна. В Яндексе, Гугле и других системах есть масса инструментов для этого. А ещё существуют универсальные каналы продвижения услуг и товаров: реклама в соцсетях, публикация объявлений на сторонних площадках и форумах, съёмки тематического видео и т.д.

2) С помощью СЕО-компании

Раскрутка – не разовое мероприятие, а длительный, в идеале постоянный процесс. Если, конечно, вас интересует не сиюминутная, а стабильная прибыль.

В сети работает множество компаний, занимающихся платной популяризацией коммерческих, информационных, корпоративных и любых других площадок.

Поскольку отрасль сравнительно новая, единых алгоритмов, принципов и тарифов ещё нет. Потому и результаты неоднозначные. Слишком много факторов влияет на онлайн-популярность ресурсов.

Гарантировать действительно высокие и стабильные позиции могут только опытные и профессиональные агентства. Но даже они не выведут платформу в топ за пару дней или даже недель. Такие сроки обещают либо мошенники, либо любители. Для полноценной раскрутки нужно от 3 до 12 месяцев.

Таблица сравнения методов:

| Критерии | Самостоятельно | С помощью СЕО-агентств |

| Затраты | Нулевые | От 15 000 в месяц |

| Эффективность | Непредсказуемая либо низкая | Высокая |

| Длительность | Неопределенная | Несколько месяцев |

3. Как самостоятельно раскрутить интернет-магазин – инструкция для чайников

Раздел для тех, кто не хочет тратиться на профессиональные услуги, но имеет стойкое желание научиться самостоятельно продвигать магазины в топ.

Запомните главный постулат: поисковики становится с каждым годом всё изобретательнее и интеллектуальнее, а посетители – всё разборчивее. Чтобы сделать ресурс популярным, нужна полномасштабная и долгосрочная деятельность, нужен оригинальный и полезный контент.

Запомнили? Тогда приступаем!

Шаг 1. Анализируем конкурентов и собираем семантику

Перспективы для заработка у торговой точки в интернете безграничные, а способов увеличения трафика – масса. Однако и конкурентов тоже полно: даже узкоспециализированные ниши не гарантируют успеха. Рынок переполнен предложениями, хотя спрос тоже стабильно растёт.

С чего начать? Обязательно изучите сайты близкой и аналогичной тематики: как они привлекают покупателей, как оформляют витрину и карточки товара, какие ошибки допускают. Помимо чисто умозрительной аналитики, используйте специальные инструменты: Яндекс Бар, Google ToolBar и подобные.

Дальнейший шаг, который нельзя пропустить – сбор семантического ядра (СЯ). Это наиболее релевантные вашей тематике слова и фразы, по которым потенциальные покупатели будут находить ваши страницы.

И хотя с помощью Яндекс Wordstat подобрать СЯ все желающие могут самостоятельно, качество такого подбора вряд ли будет удовлетворительным. У профессионалов это получится гораздо эффективнее.

Шаг 2. Кластеризуем запросы и пишем статьи

Кластеризация – это правильное распределение запросов на страницах веб-ресурса. Нередко для грамотной группировки ключевых фраз и предложений приходится создавать новые страницы.

Для ресурсов с небольшим количеством ключей достаточно ручной кластеризации. Если запросов несколько тысяч, используют автоматические инструменты типа Key Collector.

И обязательно учитывайте, что у каждого запроса своя цена: одни подешевле, другие подороже. Правильно оценить помогут сервисы Google AdWords и Яндекс.Директ.

Контент – это основа продвижения и его главный инструмент. Не только статьи для категорий товаров и раздела «О компании» имеют значение для продвижения сайта в посиковиках. Даже карточки товаров играют свою роль.

Несерьезное отношение к содержанию – ежедневные потери прибылей. Контент должен быть профессиональным, оптимизированным, уникальным, лёгким для восприятия.

Шаг 3. Делаем внутреннюю оптимизацию

Внутренняя оптимизация – это оформление магазина согласно правилам и требованиям поисковых программ. В первую очередь страницы ресурса должны быть релевантными пользовательским запросам.

То есть если посетитель пришёл на страницу по запросу «купить чайник», на ресурсе должны продаваться именно чайники, а не стиральные машины.

Вообще оптимизация состоит из множества элементов:

- Удобной структуры и навигации.

- Корректных мета-тегов.

- Чистого кода.

- Качественного текста.

- Оригинальных изображений.

Полезные авторские материалы, которые посетители не просто пролистывают, но внимательно читают, однозначно работают в плюс. Поисковики всегда учитывают поведенческие факторы: сколько времени провёл юзер на ресурсе, переходил ли на другие страницы, заходил ли по адресу повторно.

Шаг 4. Наращиваем ссылочную массу

Имеются в виду все активные ссылки, по которым люди переходят на ваш ресурс. Чем выше показатель ссылочной массы, тем лучше ранжируется сайт.

Но нельзя наращивать массу слишком резко – ссылки, даже купленные на биржах, должны быть естественными.

Шаг 5. Работаем с социальными сетями

Почти каждый интернет-пользователь имеет аккаунт в соцсети. Не пользоваться возможностями этих порталов – непростительная ошибка. Все раскрученные магазины одежды, автозапчастей, бытовой техники, цветов и кормов для животных имеют свои страницы в Инстаграме, ВКонтакте, Фэйсбуке и т.д.

Социальные сети — мощный помощник в раскрутке Вашего сайта

SMM (Social Media Marketing) – относительно молодой, но сверхэффективный метод раскрутки коммерческих сайтов.

4. 5 простых правил успешной раскрутки сайта

Несколько важных правил раскрутки коммерческого портала.

Это далеко не все рекомендации, но зато самые эффективные.

Правило 1. Расширяйте ассортимент

Чем больше пользовательских запросов вы сможете удовлетворить, тем больше посетителей будет на сайте.

При этом описания каждого товара должны быть уникальными и по возможности авторскими: системы Яндекс и Гугл такие тексты ценят и любят.

Правило 2. Создайте карту сайта

Карта делает интернет-магазин более «заметным» для поисковых алгоритмов. Да и сами посетители сориентируются в вашем «супермаркете» быстрее, если будут знать, где что лежит.

Правило 3. Делайте перекрестную навигацию

Переходы со страницы на страницу поднимают позиции в списках выдачи. Внутренняя перелинковка – эффективный способ повысить поведенческие факторы и продажи. Но не допускайте переизбытка (взрыва) ссылок: переходы должны быть логичными.

Правило 4. Избавьтесь от технических ошибок сайта

Если сайт запускали любители, такие ошибки обязательно будут. А это не только отразится на позициях, но и на быстродействии ресурса.

Накопление технических недочетов, «багов» и лишних строк кода – это мусор, который мешает ранжированию и корректной работе портала.

Правило 5. Используйте качественные фото

Что нравится посетителям, нравится поисковикам.

Качественные изображения и видеоматериалы (с правильным кодом) – хороший способ привлечь покупателей и наглядно продемонстрировать достоинства товаров и услуг.

5. Альтернативные способы раскрутки

SEO-продвижение – это замечательно, но не стоит ограничиваться только ключами и ссылками.

Есть много других, не менее продуктивных способов раскрутки.

1) Контекстная реклама

Недорогой (относительно) и всем доступный способ повысить популярность адреса.

Сервисы Google AdSense, Яндекс.Директ, Бегун настраивают автоматическую контекстную рекламу (КР) и за определенную месячную плату приводят на ваш сайт энное количество целевых посетителей. Важно настроить КР максимально корректно, чтобы окупить затраты.

2) Рассылка электронных писем и смс-рассылка

Старая добрая e-mail и смс-рассылка всё ещё работает. Правда, уже не так эффективно. Такие каналы используются в качестве дополнительных и подходят для небольших или начинающих компаний, которым пока ещё дорого заказывать баннерную или контекстную рекламу.

Есть даже специальные мастер-классы, обучающее почтовой рассылке, бьющей точно в цель и увеличивающей продажи в десятки и сотни раз.

3) Акции и скидки

Скидки, бонусы, акции, кэшбэки и распродажи любят все. Есть сервисы, на которых публикуются актуальные на текущий момент ссылки. Чем больше таких мероприятий проводите, тем выше интерес потенциальных покупателей.

4) Сотрудничество с известными блогерами и ютуберами

Этот вариант сработает лишь в том случае, если вы закажете рекламу у действительно популярных сетевых персонажей.

Трудно судить об эффективности такого способа, но вот вам факт: владельцы раскрученных блогов и каналов берут за один пост с рекламой конкретного товара или компании от 10 000 до 500 000 рублей.

Дополнительная информация в этом видео:

6. Заключение

Раскрутка интернет-магазина – долгосрочная, многоплановая, в меру сложная, но необходимая работа, которую необходимо проделать всем владельцам онлайн-площадок, заинтересованным в увеличении трафика и прибыли.

Вопрос к читателям

Какие направления торговли в Рунете кажутся вам наиболее перспективными?

Желаем вам миллион посетителей и шквал продаж! Ждём комментариев и отзывов. Не забывайте делиться ссылками на статью в соцсетях, если материал показался полезным. До новых встреч!

Предприниматель, маркетолог, автор и владелец сайта “ХитёрБобёр.ru” (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа “Машук-2011”.