Этапы реорганизации юридического лица: документы, сроки и другие нюансы

Даже при небольшой задолженности перед государственными органами или кредиторами юрлицо можно закрыть. Именно из-за этого реорганизация, как способ прекращения деятельности организаций, получила широкое распространение в бизнес-среде. Хотя сам этот процесс таит в себе, как преимущества, так и недостатки.

Реорганизация юридического лица влечет создание новых юридических лиц или смену организационно-правовой формы уже существующих предприятий.

Однако в этом процессе есть свои тонкости. С одной стороны, при реорганизации юрлицо исключается из государственного реестра — как при официальной ликвидации, да и отменить её кредиторам и государственным органам крайне сложно. С другой стороны, в результате реорганизации всегда появляется правопреемник, которому приходится отвечать по всем долгам, а сама процедура длится не менее 3,5 месяцев.

Формы реорганизации

В Гражданском кодексе прописаны пять форм реорганизации:

- слияние;

- присоединение;

- разделение;

- выделение;

- преобразование.

При этом формы могут одновременно сочетаться (ст. 57 ГК РФ). Например, разделение с одновременным присоединением, выделение с одновременным присоединением, разделение с одновременным слиянием или выделение с одновременным слиянием.

Юрлицо считается реорганизованным, за исключением случаев, когда это происходит в форме присоединения, с момента государственной регистрации юрлиц, создаваемых в результате реорганизации. При присоединении одного юрлица к другому первое из них считается реорганизованным с момента внесения записи в ЕГРЮЛ о прекращении деятельности присоединенного юрлица.

Как правило, у реорганизации всегда есть причины и цели. В ряде случаев она осуществляется в добровольном порядке, по желанию самого юрлица, решению учредителей. И в этом случае реорганизация проводится в любой из перечисленных форм.

Иногда, с целью ограничения монополистической деятельности компании, случается принудительная реорганизация — в форме разделения и выделения. Такой порядок предусмотрен ст. 38 Федерального закона от 26.07.2006 № 135-ФЗ.

Еще один порядок, по которому может проходить реорганизация юрлица, — приватизация.

Алгоритм действий при реорганизации

1. Подготовительный этап: составление плана и оценка активов

На начальном этапе нужно подготовиться к процессу: составить план, чтобы придерживаться сроков, предусмотренных законодательством, вовремя уведомить налоговые органы о принятии решения о реорганизации и создании новых юрлиц, а также поставить в известность кредиторов.

Важно оценить имущество, активы и объем обязательств перед различными кредиторами. При инвентаризации следует опираться на Приказ Минфина РФ от 13.06.95 № 49, в котором приводятся методические рекомендации.

2. Подтверждение решения о реорганизации

Приняв решение о реорганизации, компания должна подтвердить его с помощью нотариального удостоверения. Решение единственного участника общества подтверждается его подписью, заверенной у нотариуса (ч. 3 ст. 17 Федерального закона от 08.02.1998 № 14-ФЗ).

В регистрирующий орган по местонахождению отправляется уведомление о начале процедуры реорганизации. К нему прикладывается решение собственников.

При внесении сведений о начале реорганизации в роли заявителя могут выступать:

- руководитель постоянно действующего исполнительного органа реорганизуемого юрлица или иное лицо, имеющее право без доверенности действовать от имени этого юрлица;

- если происходит реорганизация двух и более юрлиц — руководитель постоянно действующего исполнительного органа юрлица, последним принявшего решение о реорганизации, или определенного решением о реорганизации, или иное лицо, имеющее право без доверенности действовать от имени этих юрлиц — иное лицо, действующее на основании полномочия, предусмотренного федеральным законом.

Подпись заявителя должна быть заверена у нотариуса. Однако в этом нет необходимости, если документы подаются в регистрирующий орган заявителем лично при наличии паспорта или направляются в форме электронных документов, подписанных усиленной квалифицированной электронной подписью.

Если в процессе реорганизации участвуют два и более юрлица, то уведомление подается в регистрирующий орган по месту нахождения юрлица, который последним принял решение о реорганизации, или в регистрирующий орган, который определен в решении о реорганизации.

Сроки отправки уведомления о реорганизации

Со дня принятия решения установлено три рабочих дня на отправку уведомления о реорганизации. Регистрирующий орган вносит соответствующую информацию в ЕГРЮЛ тоже в определенный срок — в течение трех рабочих дней.

Отмена процедуры реорганизации действующим законодательством не предусмотрена.

После даты отправки уведомления о начале процедуры реорганизации юрлицо, находящееся в процессе реорганизации, в течение пяти рабочих дней письменно уведомляет известных ему кредиторов о происходящей ситуации (п. 2 ст. 13.1 Федерального закона от 08.08.2001 № 129-ФЗ).

3. Публикации в журнале «Вестник государственной регистрации»

Когда запись о начале процедуры реорганизации уже внесена в ЕГРЮЛ, реорганизуемое предприятие должно дважды, с периодичностью один раз в месяц, опубликовать в журнале «Вестник государственной регистрации» уведомление о реорганизации.

Срок для первой публикации — не менее 30 дней со дня принятия решения о реорганизации. Между первой и второй публикациями должен быть временной интервал в месяц. Только после второй публикации юрлицо может подавать заявление в регистрирующий орган.

За нарушение сроков по представлению сведений о начале реорганизации грозит предупреждение или штраф в размере 5 000 руб. (п. 3 ст. 14.25 КоАП РФ).

Если в реорганизации участвуют два и более общества, то сообщение публикуется от имени всех участвующих в реорганизации обществ.

4. Сверка расчетов с налоговой инспекцией

В п. 3.3 Приказа ФНС России от 09.09.2005 № САЭ-3-01/444@ указано, что в начале процедуры реорганизации должностное лицо отдела работы с налогоплательщиками проводит сверку расчетов налогоплательщика. Акт сверки представляется в течение 5 дней со дня поступления в налоговый орган письменного запроса.

В соответствии с пп. 11 ст. 32 НК РФ направить запрос о проведении сверки и получить акт можно в течение следующего дня после дня составления такого акта следующими способами:

- в электронной форме по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика.

5. Подготовка документов

Итак, сведения о реорганизации дважды опубликованы в журнале «Вестник государственной регистрации» с интервалом в месяц. Теперь самое время вновь создаваемому юрлицу начать собирать все необходимые документы для представления в регистрирующий орган.

Для каждой формы реорганизации предусмотрен свой пакет документов.

Обратите внимание на то, что документ, подтверждающий представление сведений в органы Пенсионного фонда, не обязателен. Об этом предупреждает ФНС на официальном сайте. Необходимую информацию у территориального органа Пенсионного фонда налоговый орган запрашивает самостоятельно.

Содержание договора о присоединении

При госрегистрации юрлица, создаваемого путем реорганизации в форме присоединения, заявителем выступает руководитель постоянно действующего исполнительного органа присоединяемого юрлица.

В регистрирующий орган необходимо представить договор о присоединении. В нем обязательно должны быть прописаны положения о порядке и сроках проведения совместного общего собрания участников, а также изменениях, которые вносятся в общество, к которому осуществляется присоединение.

Изменения в устав могут потребоваться, в частности, для увеличения уставного капитала, если у общества отсутствуют на балансе доли, на которые могут быть обменяны доли участников присоединяемого общества.

Если совместное собрание проводиться не будет, то это указывается в договоре.

Кроме обязательных положений в договор следует включить:

- наименование, сведения о нахождении каждого общества, участвующего в присоединении;

- порядок и условия присоединения: размер уставного капитала общества, к которому происходит присоединение; перечень действий, которые необходимо произвести каждому обществу, участвующему в реорганизации, а также сроки их совершения; порядок долей в уставном капитале присоединяемого общества.

При определении порядка обмена долей нужно помнить о том, что ряд долей не подлежат обмену, так как они погашаются (п. 3.1 ст. 53 Федерального закона от 08.02.98 № 14-ФЗ).

Как сэкономить на уплате государственной пошлины

С 1 января 2019 года размер государственной пошлины составляет 4 000 руб. Но ее можно не уплачивать в том случае, если юрлицо направляет документы в регистрирующий орган в электронном формате (пп. 32 п. 3 ст. 333.35 НК РФ).

Нужна электронная подпись? Подберите сертификат под вашу задачу

Зачем нужен передаточный акт?

В Приказе Минфина РФ от 20.05.2003 № 44н даются методические указания по формированию бухгалтерской отчетности при реорганизации. Для формирования необходимы: учредительные документы организаций, которые появились в результате реорганизации, решения учредителей или соответствующих органов, определенных законодательством РФ, договоры о слиянии или присоединении в установленных законодательством РФ случаях, передаточный акт.

Передаточный акт — это документ, который определяет права и обязанности организаций при реорганизации в формах разделения и выделения. Для слияния, присоединения и преобразования такой акт, согласно ст. 58 ГК РФ, не требуется.

Без передаточного акта невозможна государственная регистрация юрлиц, создаваемых в результате реорганизации. Поэтому на регистрацию он представляется вместе с учредительными документами.

Перед составлением передаточного акта проводится инвентаризация имущества, так как имущество и обязательства переходят правопреемнику на основании этого документа.

Участники процесса реорганизации вправе закрепить способ оценки передаваемого, принимаемого в порядке правопреемства имущества в решении о реорганизации. Оценка имущества может проводиться:

- по остаточной стоимости;

- по текущей рыночной стоимости;

- по иной стоимости (фактической себестоимости материально-производственных запасов, первоначальной стоимости финансовых вложений и др.).

Кто утверждает передаточный акт:

- учредители (участники) юрлица;

- орган, принявший решение о реорганизации.

Что важно учесть при составлении передаточного акта

Несмотря на то, что форма акта законодательно не закреплена, в нем должны быть прописаны некоторые принципиально важные положения. В частности, это касается положений о правопреемстве по всем обязательствам реорганизованного юрлица в отношении всех его кредиторов и должников. Требование распространяется и на обязательства, оспариваемые сторонами, — они тоже прописываются.

Кроме того, в акте указывается порядок определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юрлица, которые могут произойти после даты, на которую составлен передаточный акт (п. 1 ст. 59 ГК РФ).

Содержание передаточного акта

Документ может включать:

- бухгалтерскую отчетность;

- акты (описи) инвентаризации имущества и обязательств реорганизуемой организации;

- первичные учетные документы по материальным ценностям, подлежащим приемке-передаче вследствие реорганизации;

- расшифровки (описи) кредиторской и дебиторской задолженности.

Сроки составления и утверждения передаточного акта

Составление документа лучше приурочить к концу отчетного периода или дате составления промежуточной бухгалтерской отчетности.

В п. 5 Методических указаний уточняется, что дата утверждения акта определяется учредителями в пределах срока проведения реорганизации, предусмотренного в договоре (решении) учредителей о реорганизации с учетом предусмотренных законодательством необходимых процедур (уведомления кредиторов (акционеров, участников) о принятом решении о реорганизации и предъявления ими требований о прекращении или досрочном исполнении обязательств и возмещении убытков, проведения инвентаризации имущества и. обязательств и др.).

6. Подача документов в регистрирующий орган

Направить документы можно одним из способов:

- почтой

- в МФЦ

- нотариусом (по просьбе заявителя)

- в электронном формате на сайте ФНС (документы должны быть подписаны усиленной квалифицированной электронной подписью заявителя)

Если пакет сформирован в электронном виде, то документы нужно отсканировать с учетом технических требований и заверить электронной подписью заявителя либо подписью нотариуса. При этом ключ подписи должен быть действителен на момент подписания электронного документа и на день отправления документов в налоговый орган.

При реорганизации в форме присоединения документы подаются в налоговую инспекцию по месту нахождения компании, к которой происходит присоединение.

7. Получение документов

После подачи документов на госрегистрацию их получить — на 6-й рабочий день.

Сделать это заявитель может лично или через представителя. В комплект документов о госрегистрации входит:

- лист записи ЕГРЮЛ;

- учредительный документ с отметкой регистрирующего органа (1 экземпляр).

Если документы подавались в инспекцию или по почте, то получение осуществляется почтовым отправлением в адрес заявителя.

Если заявитель обращался в МФЦ, то получать он будет их здесь же. Тот же самый порядок действует и в случае отправки документов через нотариуса — получение у нотариуса.

Если документы направлялись в электронном виде через интернет, то готовый комплект приходит на электронную почту.

8. Правопреемство

После того, как компания прошла все этапы реорганизации, оформила и получила необходимые документы, обязанности по уплате налогов и сборов переходят к правопреемнику, независимо от того, были ли ему известны факты и обстоятельства неисполнения обязанностей реорганизованным юрлицом (п. 2 ст. 50 НК РФ).

Правопреемнику придется уплатить все пени, причитающиеся по перешедшим к нему обязанностям, а также штрафы, наложенные до реорганизации.

Кто становится правопреемником по уплате налогов и сборов

- При слиянии — юрлицо, возникшее в результате слияния нескольких юрлиц.

- При присоединении — правопреемником присоединенного юрлица становится присоединившее его юрлицо.

- При разделении — юрлица, возникшие в результате разделения.

Права и обязанности, согласно п. 3 ст. 58 ГК РФ, переходят в соответствии с передаточным актом. Если этот документ не позволяет определить долю правопреемника или исключает возможность исполнения обязанностей в полном объеме или реорганизация была направлена на неисполнение обязанности по уплате налогов и сборов, то по решению суда вновь возникшие юрлица могут исполнять эти обязанности солидарно.

- При выделении — правопреемство не возникает.

Как и в предыдущем случае, если в результате выделения налогоплательщик не имеет возможности исполнить в полном объеме обязанности по уплате налогов и сборов, и такая реорганизация была задумана и организована ради неисполнения обязанности, то решением суда выделившиеся юрлица могут исполнять обязанности солидарно.

- При преобразовании — правопреемником становится вновь возникшее юрлицо.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Тонкости преобразования

Самыми распространенными организационно-правовыми формами юридического лица среди коммерческих фирм являются ООО и АО. В случае изменения условий хозяйствования, но при желании сохранить своих контрагентов фирмы прибегают к реорганизации в форме преобразования, которая имеет ряд особенностей.

Суть преобразования

Реорганизация юридического лица может быть осуществлена по решению его учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами (п. 1 ст. 57 ГК РФ).

Одной из форм реорганизации является преобразование.

Суть преобразования в том, что юридическое лицо одной организационно-правовой формы прекращает деятельность, а вместо него образуется новое юридическое лицо другой организационно-правовой формы.

Количественных изменений участников гражданского оборота не происходит. Все права и обязанности организации, прекратившей деятельность, переходят к одному правопреемнику.

Преобразование – это один из способов реорганизации, при котором создается другое юридическое лицо с другой организационно-правовой формой, но со всеми правами и обязательствами прежней организации.

Ограничения

Нужно помнить, что коммерческие организации не могут преобразоваться в некоммерческие, а ООО и АО – в товарищества или государственные предприятия.

ООО вправе преобразоваться в общество другого вида, хозяйственное товарищество или производственный кооператив (п. 1 ст. 56 Федерального закона «Об обществах с ограниченной ответственностью»). Для ООО изменение организационно-правовой формы необходимо, когда количество его участников превысит 50. В этом случае нужно перерегистрироваться в ПАО или в производственный кооператив.

АО вправе преобразоваться в ООО или производственный кооператив, а также в хозяйственное товарищество (ст. 20 Закона «Об акционерных обществах).

Принимая решение о преобразовании необходимо учитывать другие ограничения, присущие форме вновь регистрируемого бизнеса.

Так, минимальный уставный капитал ООО и АО составляет 10 000 рублей, ПАО – 100 000 рублей.

Ни ООО, ни АО, ни ПАО не могут иметь в качестве единственного учредителя юридическое лицо, состоящее из одного учредителя.

Передаточный акт

При реорганизации в форме преобразования составлять передаточный акт не нужно. На это указали чиновники ФНС в письме от 14 марта 2016 года № ГД-4-14/4182@.

Из положений статьи 58 и пункта 2 статьи 59 Гражданского кодекса следует, что передаточный акт необходимо представлять в регистрирующий орган в связи с реорганизацией в форме разделения и выделения.

При преобразовании юридического лица одной организационно-правовой формы в юридическое лицо другой организационно-правовой формы права и обязанности реорганизованного юрлица в отношении третьих лиц не изменяются (п. 5 т. 58 ГК РФ). Исключение – обязанности в отношении учредителей (участников).

Осуществление правопреемства при реорганизации в форме преобразования на основании передаточного акта не нормами закона не предусмотрено.

Новый ИНН

Если компания меняет организационно-правовую форму, то вновь образованному юридическому лицу налоговики присваивают новый ИНН.

Ведь преобразование юридического лица (смена организационно-правовой формы) – это одна из форм реорганизации. В результате реорганизации возникает новое юрлицо.

В случае смены организационно-правовой формы ИНН «старой» организации признается недействительным, а вновь возникшему юридическому лицу присваивается новый ИНН (см. письмо Минфина от 12 мая 2010 г. № 03-02-07/1-232).

В связи с новым ИНН фирме нужно приводить в порядок всю свою договорную базу.

Изменения в ЕГРН

В результате преобразования юридического лица перехода прав в порядке правопреемства не происходит. При преобразовании юридического лица не происходит изменения его прав и обязанностей в отношении других лиц (п. 5 ст. 58 ГК РФ). Правопреемства от одного лица к другому, и, соответственно, государственной регистрации перехода права собственности на недвижимость от реорганизованного лица к преобразуемому не требуется. Поэтому в отношении права собственности на недвижимость предполагается не регистрация, а внесение изменений в ЕГРН (Определение ВС РФ от 23 октября 2017 г. № 302-КГ17-14848; Письмо Минфина от 13 февраля 2018 г. № 03-05-04-03/8828).

При реорганизации юридического лица в форме преобразования в ЕГРН просто вносятся соответствующие изменения.

Из АО в ООО

Заметим, что чаще всего меняют АО на ООО. Почему?

У ООО, как у юридического лица перед АО есть ряд преимуществ:

- участники общества не обязаны лично участвовать в управлении компанией;

- ответственность за деятельность фирмы несет ее руководитель;

- ООО не обязано публиковать результаты ведения дел;

- правовое положение общества не зависит от правового статуса создавших его участников;

- широкие возможности для локального нормотворчества у участников (учредителей) общества.

Кроме того, АО обязано вести реестр акционеров и привлекать для этого за плату стороннюю фирму, имеющую лицензию.

Особое внимание при преобразовании АО в ООО нужно уделить порядку обмена акций на доли. Его нужно указать в решении о реорганизации. Все без исключения акционеры преобразуемого АО имеют право на получение в уставном (складочном) капитале во вновь создаваемом юридическом лице.

Решение о распределении долей в уставном капитале вновь создаваемого юрлица только среди акционеров, голосовавших «за» по вопросу о реорганизации АО в форме преобразования, противозаконно (письмо Банка России от 1 февраля 2019 г. № ИН-06-28/11).

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как перевести бизнес на новую компанию без нарушений

Когда владелец успешного бизнеса в результате налоговой проверки получает существенные доначисления, он оказывается перед сложным выбором. Можно поступить так, как предписывает законодательство, — погасить задолженность по налогам. Это прекрасный вариант, но он может негативно сказаться на доходности бизнеса, развитие компании затормозится. Но при этом сохранятся рабочая структура и источник дохода.

Второй вариант — создать новую компанию и сэкономить. Перевести на новую фирму все ликвидные активы, старую бросить или обанкротить. Налоговой в таком случае останутся изнурительные судебные тяжбы по взысканию долга.

Вариант с созданием новой компании кажется более привлекательным. Он позволяет на законных основаниях не гасить накопившуюся задолженность и сохранить доходный бизнес под новым названием. Но давайте разберемся, все ли так просто?

Как не нужно переводить бизнес на новую компанию: пример из практики

Судебная практика подтверждает, что раньше такая стратегия ухода от налогов была результативной, но ситуация изменилась. Суды чаще стали вставать на сторону налоговых органов и признавать перевод бизнеса уклонением от уплаты налогов. Такое решение суда влечет за собой перевод обязанности уплаты налога старой компании на новую, что делает само создание новой компании бессмысленным. На сегодняшний день есть несколько крупных дел, когда новые компании отвечали по долгам предшественников.

Хорошим примером может служить ситуация с бизнесом дистрибьютора ОАО «Вимм-Билль-Данн». ООО «Интеркрос Опт» обязали заплатить более 230 млн рублей задолженности по уплате налогов, но взыскать недоимку так и не успели. Сразу после налоговой проверки общество перестало существовать: деятельность по фактическому адресу прекратилась, а банковские счета заморозились.

Одновременно с прекращением деятельности ООО «Интеркрос Опт» было создано ООО «Интерос». Новое общество подписало соглашения со всеми контрагентами на тех же условиях, которые были у первоначальной компании. Из старой компании в штат новой были набраны практически все сотрудники.

Законодатель установил, что каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований и возражений. Это правило возлагает бремя доказывания всех существенных обстоятельств на налоговый орган.

Уполномоченный орган в суде доказал, что обе компании взаимозависимы, и суд взыскал задолженность с новой компании в связи со следующим:

- у старой и новой компаний имеется общий экономический интерес;

- лица, проводившие сделки по переводу имущества и денежных средств (выручки, залога, товаров), взаимозависимы;

- передача бизнеса носит искусственный характер и проведена только в целях перевода той имущественной базы, за счет которой должна была быть исполнена обязанность по уплате налогов.

- Новая компания располагалась по тому же адресу и занимала те же площади, что и старая. Все специалисты уволились из ликвидированной компании и перешли на работу в новую. По старым номерам телефонов и адресам электронных почтовых ящиков отвечали сотрудники новой компании. Всего вышеуказанного в совокупности хватило ИФНС для того, чтобы доказать законность своих требований.

В описываемом случае передача бизнеса осуществлялась договором переуступки. Единственный участник «Интеркрос Опт» за один миллион рублей заключил соглашение с ООО «Интерос». По соглашению участник взял на себя обязанность содействовать заключению между компаниями договора о переуступке занимаемых административных и складских площадей. Также единственный участник «Интеркрос Опт» рекомендовал новую компанию в качестве официального дистрибьютора ОАО «Вимм-Билль-Данн». Контролировал передачу клиентской базы и содействовал перезаключению контрактов со всеми поставщиками и контрагентами, что способствовало переводу всех бизнес-процессов от старой компании на новую.

В этом деле налоговый орган привел убедительные доводы и доказал фиктивность передачи бизнеса, но тяжесть бремени доказывания зависит от каждой конкретной ситуации, что не позволяет говорить о гарантированной успешности ИФНС в подобных спорах.

На что нужно обратить внимание, если вы планируете перевести бизнес на новую фирму

Если разбирать приведенный выше пример, ошибка была допущена в самом начале. Фактически была создана точная копия старой компании с сохранением всех бизнес-процессов. Смена только наименования компании не говорит о создании нового бизнеса.

При создании клона будьте готовы к тому, что ИФНС попытается взыскать с новой компании долги по налогам старой в судебном порядке. Придя за подтверждением собственной правоты в суд, вы рискуете столкнуться с тем, что суды очень изящно трактуют действующее законодательство. Например, признавая перезаключение договоров передачей прав и обязательств по действующим договорам, то есть безвозмездной передачей имущественных прав. Ст. 45 НК РФ как раз и говорит о возможности взыскания налоговых долгов лица, передавшего имущество, с лица, имущество получившего. Кроме того, в пользу позиции налогового органа также сыграют такие обстоятельства, как:

- сходство модели ведения бизнеса;

- сходство контактных данных;

- увольнение сотрудников из старой компании с последующим трудоустройством в новую;

- частичное или полное совпадение состава учредителей старой и новой компании;

- перевод договоров со старой компании на новую (налоговый орган может проверить не только вашу компанию, но и ваших контрагентов).

Всего существует более 20 признаков косвенной аффилированности. Каждый из этих признаков сам по себе не говорит о взаимозависимости, но их совокупность будет оценена судом как фиктивная передача бизнеса и попытка уклониться от уплаты налогов.

Как перевести бизнес и не нажить проблем

Есть множество других историй, когда новые компании избежали ответственности по долгам предшественников. Вот несколько примеров, в которых, несмотря на наличие косвенных признаков, образование новой компании не признается переводом бизнеса.

Два соучредителя решили больше не работать вместе и один из них, продав долю в компании, создал свой бизнес по образу первоначального. Двух конкурентов рассудит и оценит рынок. В этом случае ИФНС не сможет заставить вторую компанию рассчитываться перед бюджетом за долги первой.

Если вы решили купить здание, в котором ранее располагался автосервис, и сделать там свой автосервис, вы тоже можете быть спокойны. Здание изначально было приспособлено для организации подобного вида бизнеса. Организация бизнеса аналогичного по структуре по этому адресу не повлечет претензий налогового органа.

Каждый случай уникален, но во всех уполномоченный орган будет настаивать на том, что вы уклоняетесь от уплаты налогов. Неверная оценка рисков и формальная подготовка операций по переводу ликвидных активов на новую компанию — недопустимы. Это может привести к неоправданно высоким расходам, а в исключительных случаях — даже к потере бизнеса.

Бизнес существует в условиях постоянно ожесточающейся конкуренции на всех рынках России. Работа в сложном климате для бизнеса и динамично меняющемся законодательстве характеризует вас как талантливых лидеров и умных бизнесменов. Не повторяйте ошибки большинства и доверьте защиту интересов вашего бизнеса профессионалам. В любой ситуации есть верное решение. Эксперты КСК групп помогут вам найти его.

Реорганизация АО как смена организационно-правовой формы

- Правовое регулирование реорганизации АО. Общие положения

- Обязательная реорганизация или запрет ее добровольного проведения

- Разделение и выделение АО

- Реорганизация АО в форме слияния и присоединения

- Особенности преобразования АО в ООО

- Смена ЗАО на АО

- Итоги

Правовое регулирование реорганизации АО. Общие положения

Законодательное регулирование реорганизации акционерных обществ осуществляется ст. 104 Гражданского кодекса в совокупности с рядом иных норм кодекса и законом «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (далее ― Закон). В соответствии с п. 1 ст. 104 ГК и п. 1 ст. 15 Закона соответствующее решение может быть принято общим собранием акционеров. При этом, по общему основанию, такое решение носит добровольный характер и зависит от воли акционеров.

Обязательная реорганизация или запрет ее добровольного проведения

В то же время указанные нормы отдельно оговаривают, что реорганизация может иметь характер обязательной процедуры в случаях, которые прямо оговорены законом. Так, АО должно быть реорганизовано в обязательном порядке (или не может быть реорганизовано на основании решения акционеров) в следующих случаях:

- при наличии зафиксированных в установленном порядке случаев нарушения антимонопольного законодательства предприятиями, занимающими доминирующее положение на рынке, ― ч. 1 ст. 38 закона «О защите конкуренции» от 26.07.2006 № 135-ФЗ;

- при соответствии кредитной организации основаниям, установленным законом для требования Банком России ее реорганизации (нарушение норматива ликвидности, неудовлетворение требований кредиторов в 7-дневный срок и др.) ― пп. 1–3 ч. 1 ст. 189.26, ст. 189.45 закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ;

- если организация является специализированным финансовым обществом ― ч. 3. ст. 15.2 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ.

Существуют и иные ситуации, при которых реорганизация в добровольном порядке не может быть проведена или при которых она должна быть проведена в обязательном порядке. Кроме того, законодатель устанавливает некоторые изъятия из общего правила проведения процедуры. Например, в отношении реорганизации акционерного инвестиционного фонда (ст. 9 закона «Об инвестиционных фондах» от 29.11.2001 № 156-ФЗ).

Разделение и выделение АО

Разделению и выделению АО посвящены ст. 18, 19 Закона соответственно. Данные формы имеют ряд схожих характеристик. Главное их различие заключается в том, что при разделении общества возникают новые юридические лица с прекращением существования разделяемого, в то время как юрлицо, из которого выделяется новое общество, продолжает осуществлять свою деятельность.

По смыслу п. 2 ст. 19 Закона выделение может быть произведено лишь в форме акционерного общества, т. е. законодатель не предполагает изменение организационно-правовой формы выделяемой организации. Об этом, в частности, свидетельствует упоминание в подп. 3 п. 3 ст. 19 Закона о том, что при принятии решения о выделении решается вопрос о способе размещения акций выделяемого общества. Аналогичный вывод следует и из подп. 3 п. 3 ст. 18 Закона в отношении разделения общества.

К выводу о невозможности изменения формы выделяемого из акционерного общества нового юридического лица, а также вновь образованных в результате разделения организаций приходит и судебная практика. Так, обобщая сложившуюся практику судов и обозначая свою позицию, Пленум Высшего арбитражного суда в п. 20 постановления «О некоторых вопросах применения Федерального закона “Об акционерных обществах”» от 18.11.2003 № 19 (далее ― Постановление) указал, что разделение или выделение юридических лиц из АО в иной форме, нежели акционерное общество, невозможно.

Реорганизация АО в форме слияния и присоединения

При слиянии акционерных обществ в соответствии с п. 1 ст. 16 Закона возникает новое юридическое лицо с прекращением существования тех, что участвуют в слиянии. Подп. 3 п. 3 этой нормы указывает, что при заключении договора, являющегося основанием для реализации процедуры слияния, в нем необходимо указывать условие о порядке конвертации акций объединяемых юридических лиц в акции вновь создаваемого в результате реорганизации общества. Такое же требование к содержанию договора о присоединении установлено и подп. 3 п. 3 ст. 17 Закона.

Постановление ВАС в п. 20 озвучивает аналогичную позицию, согласно которой изменение формы при слиянии и присоединении не представляется возможным. Суд исходит из того, что ст. 16, 17 Закона не предусматривают возможности АО присоединиться или объединиться с организацией иной формы. Единственной целью рассматриваемых форм реорганизации может являться создание акционерного общества, но только более крупного.

Особенности преобразования АО в ООО

Преобразование акционерной компании в общество с ограниченной ответственностью подчиняется правилам ст. 20 Закона. Так, процедура реорганизации в указанной форме включает в себя следующие основные этапы:

- вынесение исполнительным органом общества на рассмотрение общего собрания акционеров вопроса о реорганизации АО в ООО;

- принятие общим собранием решения о реорганизации (его содержание должно соответствовать требованиям п. 3 ст. 20 Закона);

- составление и направление в инспекцию налоговой службы заявления о регистрации реорганизации;

- обмен акций общества на доли в уставном капитале вновь создаваемого ООО;

- завершение процедуры (получение документов из налоговой инспекции по результатам рассмотрения заявления о реорганизации).

Практические трудности вызывает процедура обмена акций на доли в уставном капитале ООО. В соответствии с подп. 3 п. 3 ст. 20 Закона в решении о преобразовании акционеры должны определить порядок такого обмена. При четкой регламентации процедура реализуется без серьезных проблем, что подтверждает постановление Арбитражного суда Поволжского округа от 12.04.2016 по делу № А12-26775/2015.

Смена ЗАО на АО

С вступлением в силу нововведений Гражданского кодекса, внесенных законом от 05.05.2014 № 99-ФЗ, такие понятия, как закрытое или открытое акционерное общество, перестали существовать. Вместо них введены понятия непубличного и публичного акционерного общества.

В связи с этим в силу ч. 5 ст. 3 закона 99-ФЗ с 01.09.2014 создание организаций в форме закрытого акционерного общества становится невозможным. При урегулировании правоотношений с участием ЗАО и в отношении организаций данной формы применяются вновь введенные в ГК нормы об акционерных обществах. То есть ЗАО фактически считаются АО, и изменения организационно-правовой формы дополнительно не требуется (ч. 10 названного закона).

Однако внести изменения в учредительные документы бывшего ЗАО с целью приведения их в соответствие с действующими нормами ГК все же необходимо. Но на основании ч. 7 ст. 3 закона 99-ФЗ сделать это следует при очередном внесении изменений, не связанных с необходимостью приведения документов в соответствие с новеллами законодательства.

Итоги

В заключение подведем некоторые итоги:

- при разделении акционерного общества или выделения из него юридического лица организационно-правовая форма АО должна быть сохранена;

- слияние и присоединение акционерных обществ возможно только с организациями, имеющими ту же организационно-правовую форму;

- цель реорганизации в форме слияния или присоединения ― укрупнение акционерного общества, соединение активов нескольких АО;

- преобразование акционерного общества, в том числе в ООО, осуществляется по правилам ст. 20 Закона;

- с 01.09.2014 предприятие невозможно зарегистрировать в форме ЗАО, а ранее созданные ЗАО приравниваются к АО;

- приведение учредительных документов ранее созданных ЗАО в соответствие с нормами ГК должно быть осуществлено вместе с очередным внесением изменений в указанные документы.

Что такое реорганизация предприятия и как правильно ее провести

Перед бизнесом встают разные задачи: например, нужно масштабировать или сократить компанию, изменить систему управления или разделить имущество между собственниками. Решить эти и другие вопросы можно с помощью реорганизации предприятия. Планируя перемены, владельцам организаций нужно заранее изучить плюсы и минусы процедуры, вникнуть в тонкости законодательства.

Что такое реорганизация

Фактически, это преобразование предприятия в новое, которое становится правопреемником, то есть принимает все права и обязанности старой компании. В ходе процедуры меняется организационно-правовая форма организации или создается новая компания.

Иногда реорганизацию путают с ликвидацией. Сходства действительно есть: после завершения реорганизации юридическое лицо исключают из Государственного Реестра, как при ликвидации. Но если компания ликвидируется, то она полностью прекращает работу. А при реорганизации на базе старой компании появляется новая или организация меняет профиль.

Реорганизация бывает добровольной и принудительной. В первом случае решение о проведении процедуры принимает руководство. Во втором – надзорные органы, например суд. Часто требования о реорганизации предъявляют крупным компаниям, которые нарушают закон о конкуренции.

Основания проведения реорганизации

Выделяют несколько видов оснований для реорганизации:

- решение собственников;

- достижение целей компании;

- низкая рентабельность ;

- вывод активов;

- поглощение конкурентов;

- деление бизнеса;

- переход на другую форму налогообложения и сокращение издержек.

Реорганизация – это последний этап в цепочке улучшений бизнеса и кардинальный способ повышения прибыли.

Улучшить показатели компании и дать ей вторую жизнь поможет эффективный интернет-маркетинг. Calltouch предлагает продуманные инструменты, которые автоматизируют рутинную работу и оптимизируют бюджеты. Например, с помощью виджетов можно упростить коммуникацию с клиентом и увеличить количество конверсии сайта на 30%.

Виджеты Calltouch

- Повысьте конверсию сайта на 30%

- Оптимизируйте работу колл-центра

- Увеличьте лояльность клиентов

- Подробная статистика по всем обращениям с привязкой к источнику

Формы реорганизации

Правила проведения реорганизации прописаны в ст. 57 ГК РФ . В ней описаны все формы реорганизации:

- Присоединение. Одна или несколько организаций присоединяются к другой. При этом нового юрлица не образуется: компания принимает на себя все обязательства организации, вошедшей в ее структуру, а присоединенная компания прекращает свое существование.

- Разделение. Одна организация делится на несколько. Новые компании принимают права, обязанности ликвидированного юридического лица и отвечают по его обязательствам.

- Слияние. Две, три и более компаний соединяются в одну. Новое юридическое лицо принимает на себя все обязанности, права, обязательства компаний, прекративших существование.

- Преобразование. Это смена организационно-правовой формы предприятия. Например, ООО в ПАО. То есть, фактически появляется новое юрлицо в другом формате, а его права и обязанности остаются прежними, в том числе и обязательства перед кредиторами.

- Выделение. Из существующей компании отделяется одна или несколько новых организаций. Само юридическое лицо не прекращает деятельность, но передает часть своих прав и обязательств преемнику.

Некоторые формы реорганизации могут сочетаться между собой. К примеру, выделение с одновременным присоединением или разделение со слиянием организации с другим юрлицом.

Порядок реорганизации

Реорганизация предприятия – сложная и длительная процедура, хотя особенности процесса прописаны в законах. Рассмотрим, как провести реорганизацию пошагово.

Составление плана и оценка активов

Независимо от способа реорганизации, начать процесс лучше с составления плана. Это нужно, чтобы подготовить документы и уложиться в сроки, установленные законом, известить о намерениях кредиторов. Нужно провести инвентаризацию и оценить активы, подсчитать объем непогашенных обязательств.

Подтверждение решения о реорганизации

Решение о регистрации принято. Теперь его нужно официально подтвердить: в течение 3 дней после принятия решения направить в регистрирующий орган (отделение ФНС по месту нахождения организации) уведомление о начале реорганизации и приложить к нему решение собственников. Если в реорганизации принимают участие сразу несколько компаний, то каждая из них прикладывает решение.

Предоставить документы могут:

- руководитель компании или представитель, который может действовать без доверенности;

- если в реорганизации участвует несколько компаний, то заявителем может быть руководитель или другой представитель компании, которая приняла решение о реорганизации последней.

После передачи уведомления, сотрудник регистрирующего органа должен внести в ЕГРЮЛ запись о том, что компания начала процесс реорганизации.

Публикации в журнале «Вестник государственной регистрации»

По закону, недостаточно просто уведомить государство о начале реорганизации. О процессах, которые происходят внутри компании, должны узнать кредиторы. Для этого создали специальное издание «Вестник государственной регистрации» .

Компания обязана опубликовать в журнале уведомление о реорганизации дважды: первое в течение 30 дней после принятия решения, а второе — через месяц. Публикации платные: их стоимость зависит от длины сообщения. За несоблюдение установленных сроков придется платить штраф в размере 5 000 рублей. Если вы проводите реорганизацию в форме преобразования, публиковать сведения не нужно.

Сверка расчетов с налоговой инспекцией

В начале реорганизационной процедуры владелец предприятия должен обратиться в ФНС, чтобы сверить расчеты компании с кредиторами. Акт сверки будет готов в течение 5 рабочих дней после письменного обращения налогоплательщика.

Подготовка документов

Если с момента второй публикации в «Вестнике государственной регистрации» прошло 30 дней, то нужно передать в ФНС или МФЦ документы:

- заявление о государственной регистрации по форме Р12016;

- учредительный документ;

- квитанцию об уплате госпошлины в размере 4 000 рублей;

- документ о передаче сведений в Пенсионный фонд.

В зависимости от формы реорганизации, к пакету документов нужно приложить дополнительные бумаги: при слиянии – договор о слиянии, при присоединении – соглашение о присоединении, при разделении или выделении – передаточный акт.

Договор о присоединении

Если реорганизация проводится в форме присоединения, то юрлицо и другая компания заключают соглашение, в котором прописывают:

- порядок и сроки проведения общего собрания;

- детали изменений в компании, к которой присоединяется организация;

- наименование и другие сведения о сторонах;

- порядок и условия присоединения: размер и доли в уставном капитале действия для каждой организации.

Передаточный акт

Чтобы определить права и обязанности новых компаний, созданных при разделении и выделении, нужно составить передаточный акт. Без него новое юрлицо не зарегистрируют. В документ включают бухгалтерскую отчетность, информацию об активах и основных средствах, которые будут передавать, расшифровки кредиторской и дебиторской задолженности. Передаточный акт утверждают учредители компании, либо орган, принявший решение о проведении реорганизации.

Подача документов в регистрирующий орган

Чтобы передать документы, можно обратиться в отдел ФНС, МФЦ или к нотариусу.

Как можно подать бумаги:

- Лично: документы приносит руководитель или его представитель, действующий по доверенности.

- Дистанционно: отправить письмо с объявленной ценностью и описью документов, либо воспользоваться электронным сервисом ФНС «Государственная регистрация юридических лиц и индивидуальных предпринимателей» (требуется подтвержденная электронная подпись).

Получение документов

Через 5 рабочих дней после подачи документов заявитель получит выписку из ЕГРЮЛ и экземпляр учредительного документа с отметкой. Заявитель получает документы тем способом, каким подавал заявление — через МФЦ, ФНС, нотариуса. Если отправка была на сайте налоговой службы, то выписка придет на электронную почту.

Правопреемство

Это важный пункт: при реорганизации компании ее обязательства не обнуляются, а переходят к созданному юрлицу – правопреемнику. Правопреемник должен погасить все долги, уплатить штрафы и пени, наложенные на компанию до реорганизации, вне зависимости от того, было ли ему известно о долгах. Правопреемственность возникает при всех формах реорганизации, кроме выделения.

Особенности реорганизации юридических лиц

- К правопреемнику переходят все права, обязанности и долги (полностью или частично, в зависимости от вида процедуры).

- Реорганизовать юрлицо можно только в организационно-правовую форму, разрешенную законом. Например, нельзя реорганизовать ООО в товарищество, а коммерческую структуру в некоммерческую.

- Если реорганизация принудительная, а компания не соблюдает законные требования и сроки, то управление делами передадут арбитражному управляющему.

Увольнение работников при реорганизации

Сама по себе реорганизация не может быть основанием для увольнения сотрудников. Поэтому обычный алгоритм действий работодателя такой:

- «Старый» работодатель уведомляет сотрудников об изменениях, чтобы желающие могли отказаться от работы в реорганизованной компании.

- Правопреемник утверждает штатное расписание и издает приказ о признании коллектива сотрудниками новой организации.

- С работниками заключают допсоглашение к трудовому договору об изменении условий труда или сведений о работодателе.

- В трудовые книжки вносят соответствующие записи.

Этот алгоритм позволяет оформить работников без увольнения.

Когда реорганизацию считать завершенной

Юридическое лицо можно считать реорганизованным с момента регистрации новой компании. Это правило не действует при присоединении. В этом случае компания считается реорганизованной, когда в ЕГРЮЛ внесут данные о прекращении ее деятельности.

Заключение

Часто реорганизация юридического лица – это способ решить задачи бизнеса: повысить рентабельность, уменьшить налоги с помощью вывода проблемных подразделений из состава организации. Реорганизация крупной компании – сложный многоступенчатый процесс: чтобы избежать штрафов и других санкций, нужно тщательно соблюдать требования закона. Если допустить нарушения, то решение о реорганизации можно оспорить в судебном порядке и признать его недействительным.

Когда компания не выходит в плюс, нужно проанализировать расходы. Возможно, вы найдете убыточные рекламные кампании, в которые не стоит больше вкладываться.

Отслеживайте, какие источники приводят клиентов с помощью коллтрекинга от Calltouch и оптимизируйте расходы на рекламу. Система автоматически собирает данные и генерирует отчеты и позволяет контролировать работу отдела маркетинга.

Как самостоятельно закрыть ООО: пошаговая инструкция

Добровольная ликвидация ООО — процесс долгий и непростой. Он занимает примерно 4 месяца, а может растянуться и на год. Вам предстоит трижды подать заявление в налоговую, два раза подготовить бухгалтерский баланс и сделать одну публикацию в СМИ. Обо всём по порядку — в нашей инструкции.

1 шаг. Принять решение о ликвидации

Проведите собрание участников ООО или подготовьте решение единственного учредителя, если открыли организацию в одиночку.

В протоколе собрания или решении учредителя напишите, что вы:

- Решили начать добровольную ликвидацию ООО.

- Утвердили состав ликвидационной комиссии и её председателя или назначили единоличного ликвидатора.

- Утвердили порядок и сроки ликвидации. Максимальный срок — один год.

2 шаг. Сообщить о ликвидации в налоговую

В течение трёх рабочих дней после принятия решение о ликвидации, подайте в регистрирующую налоговую:

- уведомление по форме № Р15016. Есть два варианта: а) подать уведомление на бумаге — но тогда придётся заверять его у нотариуса, б) воспользоваться сервисом налоговой — но тогда понадобится электронная подпись. Выпустить электронную подпись будет дешевле, если её ещё нет. И она пригодится для публикации сведения на Федресурсе.

- протокол собрания учредителей или решение единственного учредителя о ликвидации фирмы.

Если не подать документы в налоговую в течение трёх дней, могут оштрафовать на 5 000 рублей.

Как подать документы:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Через 5 рабочих дней налоговая выдаст вам лист о внесении в ЕГРЮЛ записи о том, что организация находится в процедуре ликвидации. С этого момента нельзя изменять учредительные документы и участвовать как ООО в составе других организаций.

Уведомлять ПФР и ФСС о ликвидации больше не нужно, налоговики сделают это самостоятельно.

3 шаг. Рассказать о ликвидации в СМИ, опубликовать сведения на Федресурсе и сообщить контрагентам

- Опубликуйте в журнале «Вестник государственной регистрации» сообщение о ликвидации фирмы, порядке и сроке заявления требований кредиторами. Этот срок не может быть меньше двух месяцев. За это время все, кому должна ваша организация, могут потребовать возврата долга. Опубликовать сообщение можно через Федресурс — см. следующий пункт.

- В течение трёх рабочих дней с даты принятия решения о ликвидации внесите сведения в Единый федеральный реестр о фактах деятельности юридических лиц (Федресурс) . Для этого понадобится зайти на портал с электронной подписью, а также выставить и оплатить счёт за размещение сведений. Другой способ — через нотариуса с использованием его электронной подписи.

- Направьте письменные уведомления о ликвидации контрагентам, перед которыми у вас есть долги. Составьте их в свободной форме. Срок не установлен, но рекомендуем сделать это сразу после публикации в СМИ. Лучше всего направить письмо почтой — с объявленной ценностью и описью вложений. Так вы подтвердите, что письменно уведомили кредиторов. Шаблон уведомления контрагентов.

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Предупредите всех сотрудников о предстоящем увольнении не позднее, чем за 2 месяца. Для этого составьте письменное уведомление и ознакомьте с ним работников под роспись. Основание увольнения — по инициативе работодателя в связи с прекращением деятельности организации в соответствии с п.1 ст. 81 ТК РФ.

Шаблон уведомления сотрудника

Подайте письменное уведомление в службу занятости населения не позднее, чем за 2 месяца. А если увольнение массовое — за 3 месяца. Обычно увольнение считается массовым, если у вас больше 15 сотрудников, но некоторые регионы могут устанавливать свои правила — узнайте в местной службе занятости. Укажите в уведомлении сведения по каждому работнику: должность, профессию, специальность, квалификационные требования к ним и условия оплаты труда.

Шаблон уведомления службы занятости

5 шаг. Подготовить промежуточный ликвидационный баланс и сдать его в налоговую

Минимум через два месяца после публикации сообщения о ликвидации в СМИ подготовьте промежуточный ликвидационный баланс. Специальных требований нет, но на практике его составляют по тем же правилам, что и обычный бухбаланс по форме №1, и добавляют сведения:

- о составе имущества организации,

- о требованиях, которые предъявили кредиторы, и результатах их рассмотрения,

- о требованиях, которые удовлетворил суд вступившим в законную силу решением.

Для подготовки баланса нужно разбираться в бухучёте, поэтому, если у вас нет опыта в этом деле, обратитесь за помощью к бухгалтеру.

Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

Подайте ликвидационный баланс в налоговую вместе с уведомлением № Р15016 . Приложите к документам подтверждение публикации в «Вестнике государственной регистрации» и протокол собрания учредителей или решение единственного участника ООО об утверждении бухбаланса. По закону они не нужны, но на практике налоговая может их попросить.

6 шаг. Рассчитаться по долгам

Платите по долгам в порядке очередности по Гражданскому кодексу. Сразу после утверждения ликвидационного баланса рассчитайтесь:

- в первую очередь с гражданами, перед которыми ваша организация отвечает за причинение морального вреда или вреда жизни и здоровью, если такие есть,

- во вторую очередь с работниками по трудовому договору по выплате зарплаты и выходных пособий.

Спустя месяц со дня утверждения ликвидационного баланса, погасите долги третьей и четвертой очереди:

- в третью очередь заплатите все налоги и страховые взносы, штрафы и пени,

- в четвертую очередь — оставшиеся долги.

Если денег не хватает, ликвидационная комиссия продаёт имущество организации на торгах. А если и выручка от продажи имущества не покроет долги компании, тогда нужно открывать процедуру банкротства. Для этого лучше обратиться к специалистам по делам о банкротстве.

7 шаг. Составить окончательный ликвидационный баланс

После расчётов с сотрудниками, контрагентами и государством, составьте и утвердите ликвидационный баланс. Он также составляется по общим правилам подготовки бухгалтерского баланса и утверждается на общем собрании учредителей или решением единственного участника ООО.

8 шаг. Отчитаться по налогам, уволенным сотрудникам и снять с учёта кассу

В течение месяца с момента утверждения ликвидационного баланса и до подачи документов в налоговую на закрытие, сдайте в фонды отчёты по уволенным сотрудникам:

- СЗВ-Стаж в ПФР на всех сотрудников, которые работали у вас в течение года ликвидации,

- СЗВ-М, если в течение последнего месяца ликвидации в ООО были сотрудники по трудовым и гражданско-правовым договорам,

- СЗВ-ТД за кадровые события, например, за увольнения,

- расчёт по страховым взносам в налоговую,

- 4-ФСС в фонд социального страхования.

Также сдайте налоговую отчётность — закон не устанавливает сроки, но нужно это сделать до перехода к последнему этапу.

- декларацию по УСН

- 6-НДФЛ.

Снять кассу с учёта в налоговой можно несколькими способами: подать заявление в инспекции, на портале ФНС или в личном кабинете оператора фискальных данных (ОФД). Срок подачи заявления законодательно не ограничен.

9 шаг. Подать в налоговую документы на ликвидацию ООО

После утверждения ликвидационного баланса учредители могут разделить между собой имущество организации. И только в последнюю очередь подают документы в налоговую на закрытие:

- Заявление по форме Р15016.

- Ликвидационный бухгалтерский баланс

- Квитанцию об уплате госпошлины 800 рублей. Согласно поправкам, с 2019 года госпошлина не уплачивается в случае представления в регистрирующий орган электронных документов, необходимых для регистрации ликвидации юрлица. Статья 333.35 НК РФ

Подайте документы одним из способов:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Кто может помочь с документами

Есть сервис Документовед — он здорово помогает подготовить документы для ликвидации ООО.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

Как закрыть ООО в Эльбе

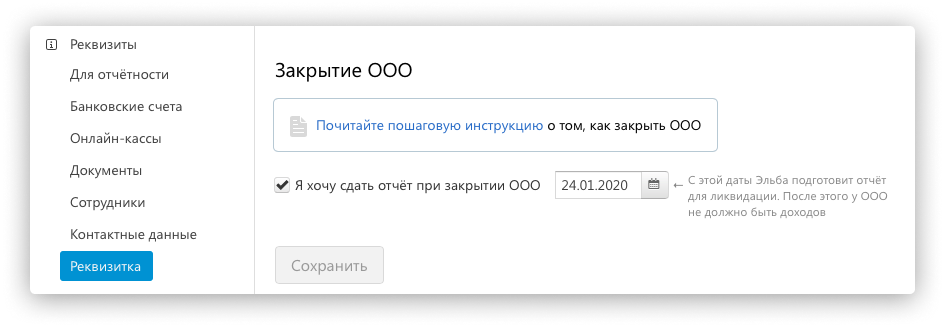

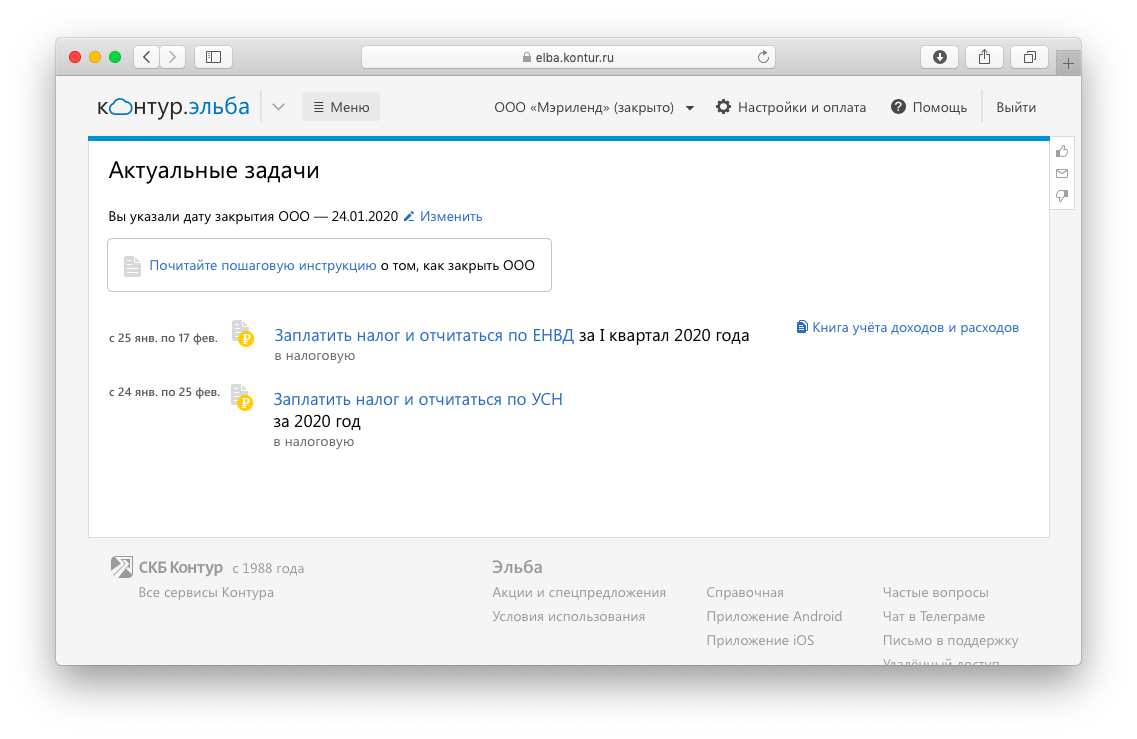

Эльба поможет сдать декларацию по УСН или ЕНВД с учётом даты ликвидации ООО.

В разделе «Реквизиты» пролистайте вниз до конца страницы. Поставьте галочку «Я хочу сдать отчёт при закрытии ООО». Укажите дату, когда вы закрыли организацию, — по листу записи госреестра, который вам выдали в налоговой.

Затем в разделе «Актуальные задачи» выполните задачи по отчётности. Они сформируются с учётом даты, когда вы закрыли ООО.

Статья актуальна на 01.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как закрыть ООО. Девять основных шагов

Больше материалов по теме «Банкротство» вы можете получить в системе КонсультантПлюс .

Неважно что произошло, но имеем факт — ООО перестало осуществлять свою деятельность.

Можно искать разные выходы, самый очевидный – продать дело. Если владелец единственный, технически это не так сложно, но часто в ООО приходится иметь дело с другими учредителями. Легче, если свою долю уставного капитала удастся продать остальным учредителям, а для продажи посторонним эта процедура значительно усложняется и удорожается. Если же остальные члены ООО не заинтересованы в дальнейшей работе организации, она сплошь и рядом «остается сиротой»: уже не работает, но числится действующей.

Чтобы брошенная ООО прекратила свое существование, её надо продать или официально ликвидировать. Многих пугает процедура закрытия организации, действительно, она не из самых простых. Но если соблюдать необходимые формальности и последовательно пройти все предусмотренные законом этапы, можно обойтись и без посредников, широко рекламирующих свои услуги.

В этой статье мы распишем подробную пошаговую инструкцию для добровольного закрытия ООО силами самих учредителей.

Ступеньки закона

На какие положения Гражданского и Трудового кодексов, федеральные законы и постановления Правительства опирается процедура закрытия ООО? Коротко очертим законодательную базу этого процесса:

- с.61-65 ГК РФ – общие положения о ликвидации организаций и предприятий;

- ст.57-58 Федерального Закона №14 от 08.02.1998 г. – закон, касающийся непосредственно деятельности ООО;

- ст. 20 Федерального Закона №129 от 08.08.2001 г. – о назначении ликвидаторов и уведомлениях о закрытии ООО;

- ст. 11 Федерального закона № 402 от 06.12.2011 – о бухгалтерской инвентаризации и составлении отчета;

- п.1. ст.81 ТК РФ – об уведомлении сотрудников о предстоящем увольнении в связи с закрытием организации;

- постановление Правительства №99 от 05.02.1993 г. – об уведомлении Службы занятости.

9 шагов до ликвидации

Шаг 1. Начало конца – решение учредителей

Первым шагом к закрытию ООО будет собрание учредителей, на котором будет принято и запротоколировано решение о ликвидации, а также назначен ликвидатор или выбрана специальная комиссия.

ВНИМАНИЕ! Если учредитель единственный, документ о решении и назначении ликвидатора все рано должен быть подготовлен. При назначении комиссии в протоколе должны быть указаны паспортные данные каждого ее члена.

Кто может входить в состав ликвидационной комиссии:

- учредители;

- директор;

- избранные сотрудники – юрист, бухгалтер и др.;

- один ликвидатор, уполномоченный на все необходимые действия.

Шаг 2. Успеть за три дня

Именно столько отводится законом на следующий шаг. Решение принято, протокол подписан, за 3 рабочих дня, следующих за общим собранием, нужно уведомить органы контроля (налоговую, где зарегистрировано ООО). Для этого нужно сначала нотариально заверить стандартную форму уведомления Р15001 у нотариуса, а затем предоставить ее вместе с протоколом собрания. Документы могут быть поданы в налоговую:

- из рук в руки лично;

- ценным почтовым отправлением с описанным вложением;

- электронным письмом через портал государственных услуг.

ВАЖНО! Кроме налоговой, нужно сообщить о ликвидационных намерениях в Пенсионный и страховой фонды. Установленных стандартов для этого не предусмотрено, территориальные отделения фондов предоставят бланки для заполнения либо позволят сделать это в свободной форме – лучше уточнить этот вопрос у инспекторов.

Результатом второго шага должен оказаться лист записи ЕГРЮЛ, переданный вам из налоговой через 5 дней после получения ими ваших материалов.

Шаг 3. Информационный

Следующий этап лучше начать как можно раньше, потому что по закону он не может длиться меньше 2 месяцев. Нужно проинформировать общественность и партнеров о сроках и порядке полного прекращения деятельности ООО через СМИ. Это делается для того, чтобы возможные кредиторы успели предъявить свои законные требования.

Журнал «Вестник государственной регистрации» опубликует ваше сообщение о ликвидации ООО, порядок подачи и стоимость публикации нужно уточнить в редакции или на сайте издания.

ОБРАТИТЕ ВНИМАНИЕ! В дополнение к официальной публикации, направьте вашим партнерам, перед которыми у ООО есть обязательства, официальные письма-уведомления.

Шаг 4. «Письма счастья» для сотрудников

Ликвидация организации – повод для увольнения, не терпящий исключений: уволены будут все, в том числе и льготные категории, а также сотрудники, находящиеся в отпуске или на больничном. Письменные уведомления они должны получить за 2 месяца до предполагаемой «свободы», так что разумнее их подготовить и вручить приблизительно в одно время с публикацией в «Вестнике».

Региональная Служба занятости тоже должна получить письменный документ о грядущем увольнении, также за 2 месяца, а если уволено будет 15 и более работников (тогда увольнение считается массовым), то за 90 дней. Список уволенных сотрудников должен содержать перечисление их должностей, обязанностей и окладов.

Этот шаг заканчивается расчетом и увольнением сотрудников.

Шаг 5. Промежуточный баланс

Прошло 2 месяца после публикации объявления в официальном издании СМИ. Кредиторы имели достаточно времени предъявить свои претензии, далее этой возможности уже не будет, «кто не успел, тот опоздал» – ликвидированная организация обязательств не имеет.

Следующим этапом будет сдача в налоговую промежуточного баланса, составленного комиссией ликвидаторов. Надежнее всего, если в его составлении будет принимать участие специалист-бухгалтер, поскольку такой баланс, составляемый по требованиям бухгалтерской отчетности, должен содержать:

- данные об имуществе ООО;

- требования, предъявленные кредиторами;

- решения относительно этих требований.

То есть, по сути, промежуточный баланс – это бухгалтерский документ, к которому присовокупляется справка о ценностях на счетах помимо баланса и перечень кредитных требований с намерениями по ним.

В налоговую должны поступить такие документы:

- промежуточный ликвидационный баланс;

- протокол о его утверждении на общем собрании;

- заверенное у нотариуса уведомление Р15001;

- подтверждение публикации в СМИ.

Законом отводится 5 дней для того, чтобы налоговая внесла новые данные в ЕГРЮЛ и выдала ликвидаторам соответствующий лист.

Шаг 6. Последние расчеты

Решения по погашению обязательств перед кредиторами приняты, пришло время отдавать долги и платить по счетам. Гражданский кодекс РФ утверждает следующую очередность расчетов по различным обязательствам.

- Выплаты компенсаций по причинению вреда здоровью или морального ущерба (если таковые числятся за ООО по решению суда).

- Заработная плата и выходные пособия увольняемым сотрудникам.

- Спустя месяц после утверждения промежуточного баланса надо уплатить все налоги и взносы, штрафы и пени.

- Погашение всех остальных задолженностей.

ВАЖНАЯ ИНФОРМАЦИЯ! Если ООО не в состоянии обеспечить все необходимые выплаты, его имущество распродается ликвидаторами на торгах. Если выручки оказывается недостаточно, придется объявлять банкротство: это довольно сложная процедура, в которой сложно обойтись без помощи опытного профессионала. Можно ознакомится со стадиями банкротства юридического лица.

Шаг 7. Окончательный баланс

После того, как окончены все расчеты, и ООО вступает в состояние отсутствия каких бы то ни было обязательств перед сотрудниками, партнерами и государственными органами, составляется окончательный ликвидационный баланс. Принцип такой же, как при составлении промежуточного, и точно таким же образом он должен быть утвержден протоколом еще одного общего собрания.

Если после подведения итогов в собственности ООО еще осталось имущество, учредители вправе разделить его между собой. Доля каждого зависит от части уставного капитала, внесенного учредителем при открытии ООО.

Шаг 8. «Всем спасибо, все свободны»

После утверждения окончательного баланса ликвидируемой организации нужно в течение месяца сдать в социальные фонды (Пенсионный, страховой) все документы, касающиеся уволенного персонала. В отчетности обязательно указывается признак ликвидации ООО.

Шаг 9. Финальные формальности

Когда со всеми имущественными вопросами покончено, в налоговую можно подавать окончательный пакет документов на закрытие ООО:

- Нотариально заверенное заявление на ликвидацию ООО (форма Р16001).

- Окончательный ликвидационный баланс.

- Протокол учредителей, утверждающий окончательный баланс.

- Квитанцию об уплаченной государственной пошлине (в 2016 г. она составляет 800 рублей).

Через 5 дней после подачи пакта документов ликвидаторы получают от налогового органа:

- свидетельство о прекращении деятельности ООО;

- уведомление о том, что ООО снято с налогового учета.

ВНИМАНИЕ! ООО считается прекратившим существование после того, как запись о ликвидации юридического лица внесена в ЕГРЮЛ.

Оцените свои силы

Часто для проведения процедуры закрытия ООО привлекают специалистов, особенно юристов, имеющих соответствующий опыт и специализацию. Подобные услуги оказываются за дополнительное вознаграждение, зато избавляют владельцев бизнеса от множества хлопот. Процедура ликвидации ООО, действительно, предусматривает множество последовательных действий и тщательного оформления и подачи необходимых документов. Посчитаем и оценим сложность предстоящей ликвидации.

- По самым минимальным подсчетам, сроки ликвидации составят несколько месяцев (уведомление сотрудников за 2 месяца, не менее 60 дней с опубликования объявления в СМИ и информирования Службы занятости, месяц для сдачи отчетности в социальные фонды – и это не считая времени на инвентаризацию и составление балансов).

- Нужно трижды заверить у нотариуса соответствующие формы уведомлений для налоговой (Р15001 и Р16001).

- Минимум три раза придется созывать собрание учредителей и оформлять его протоколы.

- Соответственно, не менее 3 раз подавать в налоговую пакеты необходимых документов.

- Отсылать отчеты и уведомления в Службу занятости, ПФР и ФСС.

- Произвести множество расчетов: с сотрудниками, кредиторами и государством.

Если вы приняли решение о привлечении для закрытия ООО опытных профессионалов, они смогут найти оптимальные способы для его быстрейшей ликвидации, так что все сложные этапы необходимых формальностей будут пройдены «без сучка и задоринки».