Положен ли пенсионеру налоговый вычет при покупке жилья?

Так как пенсии не облагаются налогом, пенсионеры без дополнительного дохода не могут претендовать на налоговый вычет (п. 2 ст. 217 НК РФ). Но есть варианты. И часто пенсионер, все же, может получить вычет при покупке жилья.

Перенос вычета для пенсионера на предыдущие годы

Право на имущественный вычет наступает после получения права собственности на жилье. Для ДДУ это момент передачи квартиры по Акту приема-передачи, а для договора купли-продажи — момент государственной регистрации права собственности.

После вступления в силу Федерального Закона №330-ФЗ от 21.11.2011 года была изменена ч. 2 ст. 220 НК РФ, и с 01.01.2012 для пенсионеров введены льготы. Да, право собственности на жилье по-прежнему должно быть, но теперь пенсионеры могут получить имущественный вычет за три предыдущих года, независимо от того, когда именно получено право собственности. А значит, в вычет пенсионеру зачтутся годы, когда он еще работал.

Читаем п. 10 ст. 220 НК РФ:

«У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов».

Таким образом, пенсионер может получить вычет за четыре года, считая год, когда образовался непереносимый остаток.

Квартира куплена на пенсии

Если квартира куплена на пенсии, то год имущественной сделки — это тот самый «налоговый период, в котором образовался переносимый остаток».

Значит, на следующий год можно подать документы и получить вычет за тот год, когда купили жилье, плюс за три предыдущих года.

Основание: письма Минфина РФ от 12 февраля 2015 N 03-04-05/6179, 28 апреля 2012 N 03-04-05/7-577, ФНС России от 29 августа 2012 N ЕД-4-3/14293@.

Пример:

В 2018 году вы вышли на пенсию, а в 2019 году купили квартиру. В 2022 году вы имеете право на вычет за 2019, 2018, 2017 и 2016 годы. Но в 2019 году вы были на пенсии и не платили НДФЛ, значит, за 2019 год вычет вам не положен. За 2018 год получите вычет за месяцы до выхода на пенсию, а за 2017 и 2016 годы вычет предоставят полностью.

Квартира куплена до выхода на пенсию

В этом случае, согласно Письму Минфина РФ №03-04-05/40681 от 12 июля 2016 г., можно не ждать следующего года и в год выхода на пенсию подать декларацию за четыре предыдущих года.

Как всегда, документы подаются в налоговую на следующий год после получения права собственности на жилье, не раньше.

Пример:

В 2018 году вы купили квартиру, в 2019 году оформили вычет и вернули налог за 2018 год. В 2022 году выходите на пенсию. Теперь у вас есть право в 2022 году вернуть налог за 2019, 2018, 2017 и 2016 годы. За 2018 год вы уже получили вычет, когда еще не были пенсионером, значит остается вычет за рабочие месяцы 2019 года и полностью за 2017 и 2016 годы.

Квартира куплена в год выхода на пенсию

В этом случае имущественный вычет предоставят за четыре года: за год покупки жилья и выхода на пенсию, а также за три предшествующих года. Документы на возврат налога можно подать не раньше следующего года.

Пример:

В 2019 году вы вышли на пенсию и купили квартиру. В 2022 году вы имеете право получить вычет:

- за 2019 год (это «налоговый период, в котором образовался переносимый остаток имущественных налоговых вычетов» из п. 10 ст. 220 НК РФ),

- за 2018, 2017 и 2016 годы (это «предшествующие налоговые периоды, но не более трех»).

Резюмируем:

Документы на налоговый вычет подаются на следующий год после покупки жилья или позднее — срок не ограничен. Если вы купили квартиру в 2019 году, то декларации 3-НДФЛ и заявление на вычет передаются в ИФНС в 2022 году. В этом случае вы получите вычет за 2019, 2018, 2017 и 2016 годы.

Вычет пенсионеру положен лишь за последние четыре года. Если вы подаете декларации в 2022 году, имущественный вычет за 2015 год получить нельзя.

Вернуть подоходный налог можно только за те годы, когда отчислялся НДФЛ. Если на переносимый период попадает год, когда вы уже были на пенсии и не имели налогооблагаемого дохода, за этот год налоговый вычет не предоставляется и на другой год не переносится.

Более подробно о налоговом вычете для пенсионеров читайте на нашем сайте.

Ставьте лайки и подписывайтесь на наш блог, чтобы не пропустить новые выпуски!

Налоговый вычет в 2022 году: что нужно знать при покупке квартиры

Россияне, которые платят налог на доход физических лиц (НДФЛ), после покупки жилья могут вернуть часть уплаченных налогов из бюджета. При этом не важно, каким способом приобретена недвижимость, на собственные средства или в ипотеку.

Рассказываем что нужно знать о налоговом вычете при приобретении квартиры.

Налоговый вычет за квартиру:

Как получить налоговый вычет за квартиру: видео

Как рассчитать налоговый вычет за квартиру

Налоговые резиденты России (живут в стране не менее 183 дней в течение года и уплачивают налог с зарплаты) могут получить у государства 13% от стоимости приобретенной недвижимости. Если собственник квартиры не работает или платит налоги как ИП на упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

Налоговый вычет за квартиру каждому человеку дают один раз. Существует лимит, с которого будет исчисляться налоговый вычет: 2 млн руб. — для строительства или покупки жилья, 3 млн руб. — при погашении процентов по ипотеке. Таким образом, сумма имущественного налогового вычета может составить до 650 тыс. руб.: 260 тыс. руб. — за покупку квартиры и 390 тыс. руб. — уплаченные проценты по ипотеке.

Если стоимость квартиры меньше 2 млн руб., то вычет рассчитывают в зависимости от суммы покупки, а остаток можно перенести на покупку других объектов. Вычет от уплаты процентов по ипотеке возвращается одноразово и действует в отношении одного объекта недвижимости.

Пример расчета суммы НДФЛ к возврату

Если квартира стоит 1,5 млн руб., то вычет по расходам на ее покупку составит 1,5 млн руб. — можно вернуть 13%, то есть 195 тыс. руб. уплаченного НДФЛ.

При стоимости квартиры в 2 млн руб. можно вернуть 260 тыс. руб. налога.

Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн руб., а налог к возврату составит 260 тыс. руб.

Уплаченные проценты по ипотеке учитываются отдельно. НДФЛ вернут с той суммы, которая уже перечислена банку.

Бывают случаи, когда использовать весь вычет за год не получается. В таком случае остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ. Растягивать вычет можно на любой период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Вернуть средства за жилье, которое приобреталось в браке, может каждый из супругов. В сумме семья сможет получить до 1,3 млн руб. Также, если родители платят за долю ребенка, они могут вернуть НДФЛ с этой суммы расходов. Стоимость доли ребенка до 18 лет, оплаченная средствами родителей, не увеличивает лимит их вычета, а входит в него. Родители все равно вернут налог максимум с 2 млн руб. Просто расходы на долю ребенка учтутся как расходы родителей. Когда ребенку исполнится 18 лет и он в будущем купит свою квартиру, право на собственный вычет у него сохранится в полном объеме.

В каких случаях НЕЛЬЗЯ получить налоговый вычет за квартиру:

- Получить налоговый вычет за недвижимость не получится, если оплата строительства (приобретения) жилья произведена за счет средств работодателя или других лиц, средств материнского капитала, а также за счет бюджетных средств.

- При покупке квартиры у родственников (взаимозависимых лиц) получить вычет не получится. К таким лицам относятся: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. То есть купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. При этом при покупке недвижимости у тещи или брата жены получить вычет можно.

- Нельзя получить вычет по унаследованной или подаренной квартире, так как вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу.

- Участники военной ипотеки не могут использовать вычет на общих основаниях, так как часть суммы на жилье им дает государство.

Срок получения вычета

Обратиться за получением налогового вычета при приобретении жилья на вторичном рынке можно сразу после регистрации сделки. Если квартира приобреталась в новостройке, подать документы можно после сдачи дома в эксплуатацию и подписания акта приема-передачи жилья. Сумма налогового вычета не может превышать уплаченных вами за год налогов или ежемесячных платежей по НДФЛ.

Вернуть налог можно только за календарный год, в котором появилось право на него, и за последующие годы. Получить налоговый вычет за недвижимость за годы, предшествующие году возникновения права на вычет, нельзя. Ограничений по срокам получения вычета нет: если вы приобрели жилье в прошлом году, но не оформили вычет сразу, сделать это можно сейчас, и через десять лет, и через 20 лет после покупки квартиры. Но стоить помнить, что вернуть подоходный налог получится не более чем за три последних года.

Новостройку оплатили в 2016 году, а право собственности на нее оформили только в 2018-м. Право на вычет появилось в 2018 году. В 2022 году собственник подает декларации за 2019 и 2018 годы. Ему вернут НДФЛ, уплаченный в эти и последующие годы, а за 2017-й не вернут, потому что тогда еще не было права на вычет.

Квартира куплена в 2017 году и тогда же оформлено на нее право собственности, а оформить вычет решили в 2022 году. Вернуть налог можно за 2019, 2018 и 2017 годы.

Единственным исключением из этого правила является перенос вычета пенсионерам. Они могут получить вычет не только за тот год, когда приобрели недвижимость и оформили право собственности на нее, и последующие годы, но и за три предыдущих года.

Например

Пенсионер в 2019 году купил квартиру и в том же году вышел на пенсию. Соответственно, налог на доходы он уже не платит и вернуть его за последующие годы не сможет, так как в бюджет ничего не перечисляет. Однако он имеет право заявить вычет за 2018, 2017 и 2016 годы и вернуть НДФЛ, который заплатил до выхода на пенсию и приобретения жилья. Таким правом обладают и работающие пенсионеры: даже если они платят НДФЛ, все равно могут вернуть налог за три года до покупки квартиры.

Список документов для налогового вычета

Для начала нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

- декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

- справка от доходах по форме 2-НДФЛ (получить у работодателя);

- договор купли-продажи жилья;

- свидетельство о праве собственности (или выписка из ЕГРН);

- акт приема-передачи квартиры налогоплательщику (или доли в ней);

- документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

- паспорт;

- свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Все документы можно предоставить в копиях, однако лучше всегда иметь при себе оригиналы.

Как получить налоговый вычет через налоговую

Для того чтобы получить имущественный вычет, можно обратиться в налоговую инспекцию. В этом случае нужно дождаться окончания года, в течение которого была куплена недвижимость. Этот способ подойдет тем, кто хочет получить большую сумму сразу. Полученные средства можно направить на ремонт квартиры, покупку мебели, крупные покупки или досрочное погашение жилищного кредита.

Инструкция для получения имущественного налогового вычета через налоговую:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ).

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копии документов, подтверждающих право на жилье:

- при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем;

- при погашении процентов по кредиту — целевой кредитный договор или договор займа, договор ипотеки, график погашения кредита (займа) и уплаты процентов.

4. Подготавливаем копии платежных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (можно использовать выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5. При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

6. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

Как получить налоговый вычет через работодателя

Получить имущественный налоговый вычет можно и через работодателя. Документы стоит подавать сразу, не дожидаясь конца года. В этом случае не нужно подавать декларацию по форме 3-НДФЛ. Вычет предоставят на основании уведомления. Налоговая инспекция выдает такой документ по заявлению. Работодатель не будет удерживать НДФЛ с зарплаты, пока не выплатит полагающийся лимит компенсации. Эти средства можно направить на погашение ежемесячных ипотечных платежей.

Инструкция для получения имущественного налогового вычета через работодателя:

- В произвольной форме написать заявление на получение уведомления от налогового органа о праве на имущественный вычет.

- Подготовить копии документов, подтверждающих право на получение имущественного вычета.

- Предоставить полный пакет документов в налоговый орган по месту жительства.

- По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

- Предоставить работодателю выданное налоговым органом уведомление. Документ будет являться основанием для неудержания НДФЛ из зарплаты сотрудника до конца года.

Как получить налоговый вычет при покупке квартиры

1. В каких случаях можно получить налоговый вычет при приобретении недвижимости?

- если вы приобрели жилье;

- если вы приобрели земельный участок, расположенный под приобретенным жилым домом или для строительства на нем жилого дома;

- если вы построили дом;

- если вы погасили проценты по ипотечным кредитам либо по займам, полученным в целях рефинансирования (перекредитования) таких кредитов.

В имущественный вычет при приобретении недвижимости можно также заявить расходы на достройку и отделку, однако сделать это можно только в том случае, если в документах о приобретении недвижимости будет указано, что она продается без отделки.

2. Как действует налоговый вычет при покупке недвижимости?

Оформив налоговый вычет при приобретении недвижимости, вы можете вернуть себе часть ранее уплаченного НДФЛ. Оформить вычет можно только после вступления в права собственности (подписания договора передачи) и только за налоговые периоды (календарные годы), последовавшие после покупки жилья. То есть вам вернется часть подоходного налога, который вы заплатили за годы после покупки. Воспользоваться вычетом за периоды, предшествовавшие покупке недвижимости, нельзя. Исключение оставляют пенсионеры, которые могут перенести вычет на периоды, в которые они получали доход, облагаемый НДФЛ, но не более чем на три года.

Максимальная сумма имущественного вычета при покупке недвижимости — 2 млн рублей (вам вернется 13% от этой суммы). То есть если вы, к примеру, купили квартиру стоимостью 3 млн рублей, к вычету можно заявить только 2 млн рублей. Если недвижимость, которую вы приобрели, стоила дешевле 2 млн рублей, остаток вычета можно перенести на другую покупку .

В случае с процентами по кредитам (займам) максимальная сумма, к которой можно применить налоговый вычет, — 3 млн рублей.

С 2014 года вычет на проценты не связан с основным вычетом на покупку недвижимости. Вы можете получить два вычета на разные объекты, однако вычет на проценты можно получить только после того, как у вас было подтверждено право на вычет на покупку недвижимости. При этом вычет на проценты дается только один раз, его нельзя распределить на разные объекты.

Вы можете одновременно оформить оба этих вычета. При этом сумма, подлежащая возврату при предоставлении вычета, не может быть больше уплаченных вами за год налогов. Однако вы можете добрать вычет за несколько лет, подавая декларации и заявления на вычет за те периоды, в которые вы уплачивали подоходный налог.

Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года (то есть вам вернется часть налогов, уплаченных за три последних года). К примеру, в 2022 году вы можете подать заявление на вычет за 2019, 2018 и 2017 годы (если недвижимость была приобретена до 2017 года).

3. Что может быть включено в расходы на приобретение недвижимости для получения вычета?

В фактические расходы на новое строительство или приобретение жилого дома или доли (долей) в нем, которые можно заявить к имущественному налоговому вычету, могут включаться:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли (долей) в нем, в том числе, если его строительство не окончено;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, если строительство не окончено) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов и на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Расходы на достройку и отделку приобретенного жилого дома или доли (долей) в нем или отделку приобретенной квартиры, комнаты или доли (долей) в ней примут к вычету только в том случае, если договор предусматривает приобретение жилого дома, строительство которого не окончено, квартиры, комнаты или доли (долей) в них без отделки.

4. Какие нужны документы для получения вычета?

Для оформления имущественного вычета при покупке квартиры (дома, земли и так далее) через налоговую инспекцию вам понадобятся:

- справка от работодателя по форме 2-НДФЛ за тот период, за который вы хотите оформить налоговый вычет;

- копия договора о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при строительстве или приобретении жилого дома или доли (долей) в нем);

- копия договора о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности на квартиру, комнату или долю (доли) в них (выписка из ЕГРН) (при приобретении квартиры, комнаты или доли (долей) в них в собственность);

- копия договора участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

- копии документов, подтверждающих право собственности на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем (выписка из ЕГРН) (при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них);

- копия свидетельства о рождении ребенка (при приобретении родителями недвижимости в собственность своих детей в возрасте до 18 лет);

- копия решения органа опеки и попечительства об установлении опеки или попечительства (при приобретении опекунами недвижимости в собственность своих подопечных в возрасте до 18 лет);

- копии документов, подтверждающих произведенные на достройку и отделку расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы), — при принятии к вычету расходов на достройку и отделку;

- копия свидетельства о браке (при приобретении имущества в общую совместную собственность);

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета (при приобретении имущества в общую совместную собственность);

Если вы выплачивали кредит:

- копия целевого кредитного договора или договора займа, договора ипотеки, заключенных с кредитными или иными организациями, графика погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- копии документов, свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или выгорании информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит, об уплаченных процентах за пользование кредитом).

5. Как оформить налоговый вычет у работодателя?

Оформить налоговый вычет у работодателя можно, не дожидаясь конца налогового периода (календарного года). Но для этого все равно придется подавать документы в налоговую, чтобы подтвердить свое право на получение вычета.

Вместе с документами, подтверждающими ваше право на вычет, в налоговую инспекцию по месту жительства необходимо представить заявление о подтверждении права налогоплательщика на получение имущественного налогового вычета.

Подать документы можно:

- на личном приеме;

- онлайн, при помощи сервиса «Личный кабинет налогоплательщика» на сайте ФНС.

В течение 30 дней налоговая служба должна подтвердить ваше право на получение вычета. Затем вы должны будете представить работодателю:

- уведомление о подтверждении права на вычет;

- составленное в произвольной форме заявление о предоставлении налогового вычета.

Работодатель должен предоставить вам вычет начиная с месяца, в котором вы к нему обратитесь. Если он удержит НДФЛ без учета налогового вычета, он должен будет вернуть вам сумму излишне удержанного налога. Для этого вам нужно будет подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ, указав в нем банковский счет для перечисления переплаты. Работодатель должен перечислить вам излишне удержанную сумму в течение трех месяцев со дня получения вашего заявления.

6. Как оформить вычет через налоговую?

Вам нужно будет:

- заполнить декларацию 3-НДФЛ (пример заполнения) за тот период, за который вы хотите оформить вычет;

- составить заявление (образец) о возврате излишне уплаченной суммы налога.

Заполненную декларацию, необходимые для получения вычета документы, а также заявление о возврате излишне уплаченного НДФЛ нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- на личном приеме;

- онлайн, воспользовавшись сервисом «Личный кабинет налогоплательщика» на сайте ФНС.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку и направит вам сообщение о принятом решении. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки (если заявление о предоставлении вычета вы подавали вместе с декларацией) или в течение 30 дней после подачи заявления.

7. Как получить вычет в упрощенном порядке?

С мая 2022 года вы можете получить имущественный налоговый вычет (на приобретение жилья или уплату процентов по ипотеке) за предыдущий налоговый период в упрощенном порядке.

ФНС получит все необходимые сведения напрямую от налоговых агентов (банков) и органов исполнительной власти, а затем — не позднее 20 марта (по сведениям, представленным до 1 марта) и не позднее 20 дней в случае представления сведений после 1 марта — пришлет вам в личный кабинет на сайте ФНС предзаполненное заявление на налоговый вычет. Вам останется только указать реквизиты банковской карты, на которую вы хотите получить деньги.

Налоговый вычет при покупке квартиры

|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

Каждый гражданин обязан уплатить налог на имущество в бюджет (землю, автомобиль, объекты жилой недвижимости).

Но далеко не все знают, что законодательством также предоставлено право на возврат части налогового платежа при покупке квартиры. Суть этой компенсации заключается в частичном возмещении понесенных расходов на приобретение жилья.

Достаточно сложно с первого раза разобраться, каким образом происходит возврат. Поэтому постараемся пошагово рассказать в нашей статье, как правильно оформить налоговый вычет.

Возврат налога при покупке квартиры

Вы стали счастливым собственником жилья, но можете ли рассчитывать на вычет за покупку квартиры? Закон позволяет владельцам использовать свое право и возместить часть уплаченной суммы (ст. 220 НК РФ). Возвращенные деньги могут стать приятным бонусом для семейного бюджета, ведь их можно потратить на любые нужды — отдых, приобретение мебели, одежды и т.д.

Воспользоваться своим правом могут:

- лица, находящиеся на территории РФ от 183 дней на протяжении последующих 12 месяцев (резиденты);

- официально трудоустроенные граждане, заработная плата которых облагается налогом (НДФЛ по ставке 13%).

Налоговые органы вернут вам часть денежных средств, только если работодатель уплатил за вас налог в бюджет государства.

Вы можете рассчитывать на имущественный налоговый вычет при покупке:

- квартиры в стадии строительства или вторичного жилья;

- жилого помещения — дача, коттедж и иные строения, в которых владелец может прописаться;

- участки земли, предназначенные для постройки дома;

- комнаты или часть их площади.

Являясь собственником квартиры, вы можете претендовать на компенсацию за уплаченные проценты по ипотеке.

Законодательство не ограничивает количество лет, в течение которых производится возврат налоговых платежей, лишь имеется ограничение — владелец может воспользоваться вычетом только за последние несколько лет (3 года).

При покупке жилья вам вернут сумму налога, перечисленную работодателем в бюджет государства за год.

По величине суммы вычета с 2014 года были установлены некоторые ограничения:

- расходы при покупке квартиры свыше 2 млн. рублей не компенсируются.

Но государство этой нормой не ущемляет ваше право, если доходы позволяют приобрести более дорогое жилье. Это говорит лишь о том, что вам компенсируют 13% от установленного лимита, а именно 260 тыс. рублей;

- расходы на оплату процентов по ипотечному кредиту не могут превышать 3 млн. рублей.

В таком случае вычет составит 390 тыс. рублей. Это правило применяется с 2014 года, а до этого времени государством не выдвигалось ограничение по возврату уплаченных целевых займов.

Приведем несколько примеров расчета:

- В 2014 г. гражданин купил жилье за 2,3 млн. рублей.

В данной ситуации подлежит компенсации сумма в 260 тыс. рублей (2 млн. рублей х 13%), а на оставшиеся 300 тыс. рублей расчет не применяется.

По некоторым причинам он обратился в ИФНС только в 2017 г., поэтому нужно представить документацию за три последних года. Доход собственника за этот период суммарно составил 1 млн. 296 тыс. рублей. Таким образом, заявителю вернут — 168 тыс. 480 рублей (1 млн. 296 тыс. рублей х 13%). А остаток денег в размере 91 тыс. 520 рублей (260 тыс. – 168 тыс.) можно передвинуть на очередные периоды и вернуть, если собственник будет работать.

- Квартира приобретена в 2016 году за 1, 2 млн. рублей.

Государство вернет собственнику 156 тыс. рублей. Если человек решит купить жилье в другие периоды, можно будет вернуть оставшийся налоговый вычет в сумме 104 тыс. рублей.

Налоговый вычет можно получить параллельно у нескольких работодателей, если вы, помимо основной занятости, работаете по дополнительному договору.

Ограничения на получение налогового вычета при покупке квартиры

Следует помнить, что не всегда ФНС возместит осуществленные расходы. Это происходит, если:

- жилье приобретено у близких родственников;

- вы уже воспользовались указанным вычетом;

- недвижимость была приобретена руководителем организации для своего сотрудника;

- потраченные денежные средства были выделены вам как мера государственной поддержки (военная ипотека, материнский капитал и т.д.).

В указанных случаях по уже приобретенной собственности вам никогда не смогут компенсировать расходы. Но бывают случаи, когда причины несущественны и их можно исправить:

- были представлены не все документы. Как только вы их направите в налоговые органы — заявление будет рассмотрено повторно;

- если вы сейчас не работаете, то вернуть часть уплаченного налога можно будет при последующем трудоустройстве;

- приобретенная собственность находится в стадии строительства. Как только у вас будут документы, подтверждающие право собственности, то вы имеете полное право воспользоваться имущественным вычетом.

Налоговый вычет за покупку квартиры можно получить один раз в жизни.

Налоговый вычет при покупке квартиры в ипотеку в 2017-2018 году

Зачастую граждане не обладают достаточными средствами для приобретения жилья, поэтому пользуются услугами банка и оформляют договор ипотечного кредитования.

Если вы оформили кредит на покупку квартиры в 2017 году, то вычет можно получить только с 1 января 2018 года при условии, что:

- кредит является целевым (получен на конкретную цель);

- вы официально трудоустроены, и работодатель уплачивал за вас НДФЛ по ставке 13%;

- подтверждены расходы на покупку квартиры (расписка от покупателя или акт передачи денег, банковская выписка о переводе);

- представлена справка из банковского учреждения об уплате процентов по ипотечному кредиту и копия кредитного договора с графиком платежей;

- объект является вашей собственностью (нужно предоставить выписку из ЕГРН).

Государство позволяет вернуть налоговый вычет и при рефинансировании первичного ипотечного кредита, при этом в ИФНС нужно подать:

- копию первоначального ипотечного займа;

- копию договора, выданного банком на перекредитование ипотечного кредита.

При покупке квартиры в ипотеку или при рефинансировании первичного ипотечного займа вы должны подтвердить, что жилье приобретается на территории РФ.

Компенсация по ипотечным процентам предоставляется государством как самостоятельный вычет. Если гражданин уже использовал свое право возврата вычета до 2014 г., а покупка нового жилья была осуществлена в 2017 году с привлечением ипотечных средств, то собственник может вернуть сумму от фактически уплаченных процентов банку.

Как оформить налоговый вычет при покупке квартиры?

Налоговым кодексом предусмотрено два варианта для компенсации сумм при приобретении объектов недвижимости:

- через организацию своего работодателя;

- через органы ФНС.

Чтобы вернуть полагающийся вычет, следует решить, каким способом вам удобнее воспользоваться. Если вы планируете получать вычет у своего работодателя, то для этого потребуется:

- подготовить комплект документации, заполнить заявление и предоставить их в ИФНС;

- налоговая инспекция в течение 30 дней выдаст соответствующее уведомление;

- написать заявление в произвольной форме, приложить извещение из налоговой, и предоставить эти документы вашему работодателю.

После этого сотрудники бухгалтерии будут начислять заработную плату, при этом ежемесячно сумму НДФЛ не станут удерживать. Вам потребуется ежегодно брать справку в налоговой инспекции, если имеется неиспользованный остаток вычета, который переносится на последующие годы.

При возврате вычета через налоговые органы нужно заполнить декларацию 3-НДФЛ и приложить подтверждающие документы. Этот процесс оформляется после окончания года, в котором появилось имущество.

Декларация направляется в налоговую инспекцию ежегодно до 30 апреля. При возврате имущественного вычета ее можно направить и после указанной даты.

Какие нужны документы для получения налогового вычета за квартиру?

Налоговые органы очень скрупулезно подходят к проверке всех возвратов по налоговым вычетам и представленных документов. Какие бланки следует передать одновременно с декларацией в ИФНС? Рассмотрим примерный перечень:

- общегражданский паспорт;

- выписка из ЕГРН, если квартира была куплена после 15.07.2016 г., а до этой даты — свидетельство о государственной регистрации права собственности;

- договор продажи объекта жилой недвижимости, акта передачи;

- справка от работодателя (2-НДФЛ), подтверждающая сумму перечисленного налога за работника в бюджет государства;

- документы, подтверждающие расходы покупателя имущества;

- если был задействован целевой займ, то кредитный договор, график платежей и справка из банка о сумме уплаченных процентов.

Более подробную информацию вы сможете найти на официальном сайте налоговой инспекции или при консультации с инспектором.

Тщательно соберите и оформите все документы, иначе в вычете будет отказано.

После сбора данных документов можно приступать к заполнению декларации 3-НДФЛ, для этого можно воспользоваться бесплатной программой и внести в нее всю информацию для получения возврата. Предоставить декларацию можно различными способами:

- самому обратиться или направить представителя;

- отправить почтой;

- через портал «Госуслуги»;

- личный кабинет налогоплательщика.

После этого у налоговых инспекторов есть три месяца на проверку документации.

Образец заявления о подтверждении права на получение имущественных налоговых вычетов

Когда вы получите сообщение из налоговых органов, что вам положена компенсация, следует подготовить и направить в ИФНС заявление о возврате излишне уплаченной суммы.

Это стандартная форма инспекции, поэтому сложностей при ее заполнении не должно возникнуть. Основные реквизиты бланка должны содержать:

- сведения о налоговом органе и ваша личная информация;

- величина суммы возврата, и за какой период;

- данные о расчетном счете, куда перечислить деньги.

Налоговая инспекция должна перечислить деньги в течение одного месяца со дня получения заявления или проведения проверки.

Заявление на налоговый вычет можно подать вместе с декларацией.

На нашем сайте вы можете скачать образец заявления о подтверждении права на получение имущественного налогового вычета.

Имеют ли право пенсионеры на налоговый вычет?

Мы разобрали основные категории граждан, кому положена компенсация за произведенные расходы при покупке недвижимости. А что делать пенсионерам, можно ли им вернуть излишне уплаченные суммы?

Если вы пенсионер и приобрели квартиру, но уже не работаете, то можете перенести сумму компенсации на три предшествующих года. Это правило выглядит следующим образом:

- вы приобрели жилье в 2016 году и еще официально работали, получали доходы, которые облагались налогом по ставке 13%. В 2017 году ушли на заслуженный отдых и таких доходов не получаете. В данном случае вы можете получить компенсацию за 2016 г., а также перенести остаток вычета на предыдущие три (2013, 2014 и 2015).

Пенсионер может вернуть налоговый вычет за покупку жилья, если до этого в течение трех лет работал.

Людям пенсионного возраста рекомендуем придерживаться обычного алгоритма предоставления комплекта документации в налоговые органы.

Вы сможете самостоятельно разобраться со всеми тонкостями описанного процесса и вернуть имущественный вычет. Но если у вас недостаточно времени или просто не хотите разбираться в тонкостях оформления, то можете воспользоваться услугами наших специалистов.

Льготы по налогу на недвижимость для пенсионеров

- Льгота для пенсионеров при уплате налога на недвижимость

- Дома, квартиры, дачи, гаражи: какая недвижимость пенсионера не облагается налогом на имущество?

- Дорогостоящая недвижимость: с какого стоимостного предела льгота пенсионеру не положена?

- У пенсионера несколько объектов недвижимости: как использовать льготу?

- Как оформить льготу: обязательны ли подтверждающие документы?

- Существуют ли для пенсионеров налоговые льготы при продаже и при покупке квартиры?

- Как влияет повышение пенсионного возраста на имущественную льготу?

- Итоги

Льгота для пенсионеров при уплате налога на недвижимость

Льготы пенсионерам при уплате налога на недвижимость предусмотрены подп. 10 п. 1 ст. 407 НК РФ. По этой норме право на льготу имеют:

- пенсионеры, получающие пенсии в соответствии с пенсионным законодательством;

- мужчины в возрасте 60 лет и старше и женщины с 55 лет, которым по законодательству РФ выплачивается пожизненное содержание.

Что понимать под фразой «пенсионное законодательство»? Могут ли на такую льготу претендовать только российские пенсионеры или в число имущественных льготников входят и иностранные граждане, а также лица без гражданства, за которыми признается право на пенсию на тех же основаниях, что и у россиян?

В письме ФНС России от 09.01.2017 № БС-4-21/48@ этот вопрос решен следующим образом. При отсутствии в НК РФ расшифровки термина «пенсионное законодательство» применение льготы по налогу на имущество не зависит от того, по какому основанию назначена пенсия — по законодательству РФ или другого государства.

Могут ли пенсионеры иностранных государств рассчитывать на льготы по налогу на имущество? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к информации от ФНС.

Таким образом, использовать льготу по налогу на имущество вправе как российские пенсионеры, так и пенсионеры — иностранные граждане, имеющие в собственности недвижимость на территории РФ.

Дома, квартиры, дачи, гаражи: какая недвижимость пенсионера не облагается налогом на имущество?

Виды имущества, по которым пенсионер не обязан уплачивать налог на имущество, перечислены в п. 4 ст. 407 НК РФ.

Наглядно они представлены на рисунке ниже:

Таким образом, законодательством предусмотрены не только льготы на квартиру пенсионерам, но и освобождение от уплаты имущественного налога по другим видам недвижимости.

Чтобы воспользоваться имущественной льготой, пенсионер должен быть собственником имущества.

Дорогостоящая недвижимость: с какого стоимостного предела льгота пенсионеру не положена?

Этот порог составляет 300 миллионов рублей. Недвижимость кадастровой стоимостью выше этого предельного значения под имущественную льготу не подпадает. Пенсионер, владеющий такой недвижимостью, обязан уплачивать налог.

Но это еще не всё — льгот у пенсионера нет, если:

- принадлежащая ему недвижимость используется в коммерческих целях;

- ему принадлежит более одного объекта недвижимости: например, два дома, три гаража или пять квартир — льготу можно использовать только в отношении одного объекта по каждому виду недвижимости.

Такие ограничения предусмотрены законодательством для пресечения попыток экономии на имущественном налоге с помощью перевода права собственности на имущество с физлиц, которым не положены льготы, на пенсионеров.

У пенсионера несколько объектов недвижимости: как использовать льготу?

Как на практике определить, по какому имуществу пенсионер не должен уплачивать налог, рассмотрим на примерах.

В октябре 2019 года Богданов Борис Петрович вышел на пенсию, получил пенсионное удостоверение, и ему была назначена пенсия в соответствии с пенсионным законодательством.

В собственности Богданова Б. П. несколько объектов недвижимости:

- квартира площадью 89 кв. м;

- жилой дом площадью 122 кв. м;

- гараж в гаражном кооперативе «Ударник»;

- садовый домик в СНТ «Вишенка» площадью 18 кв. м.

С момента выхода Богданова Б. П. на заслуженный отдых все вышеперечисленные объекты недвижимости освобождаются от налога на имущество.

Караваева Тамара Николаевна находится на пенсии с 2017 года. В ее собственности находился один объект недвижимости — квартира, в которой она проживает. В сентябре 2019 года (после получения наследства) Караваева Т. Н. приобрела еще одну квартиру и домик в деревне.

Теперь в собственности пенсионерки две квартиры и один жилой дом. Под льготу подпадает только одна квартира и дом в деревне. По второй квартире нужно будет уплачивать налог на имущество, рассчитываемый с учетом вычета.

Чтобы из нескольких объектов выбрать тот, на который нужна льгота, пенсионер должен подать в ИФНС уведомление по форме из приказа ФНС от 13.07.2015 № ММВ-7-11/280@. Если этого не сделать, льготу предоставят по объекту с максимальной суммой налога.

Как оформить льготу: обязательны ли подтверждающие документы?

Итак, как же оформить налоговую льготу пенсионерам на недвижимость? Для этого стоит подать в налоговый орган заявление о предоставлении льготы (п. 6 ст. 407 НК РФ). Форма заявления (КНД 1150063) приведена в приложении № 1 к приказу ФНС России от 14.11.2017 № ММВ-7-21/897@. С его помощью можно сообщить контролерам о своем праве на получение льготы сразу по трем видам налогов: на имущество, транспорт и землю. Заполняется заявление по алгоритму, описанному в приложении № 2 к приказу ФНС № ММВ-7-21/897@.

Требуется заполнить только один экземпляр заявления любым подходящим способом (п. 5 Порядка заполнения заявления, утв. приказом ФНС № ММВ-7-21/897@):

- рукописным (распечатать бланк и заполнить от руки);

- на компьютере (заполнить бланк с помощью программного обеспечения, позволяющего распечатать заявление с двумерным штрихкодом);

- электронным (через личный кабинет налогоплательщика).

Податель заявления вправе приложить к нему подтверждающие право на льготу документы. Если документы к заявлению не приложены, налоговики сами запрашивают необходимые сведения у органов, организаций, должностных лиц, у которых эти сведения имеются. Если по запросу налогового органа документы не получены, контролеры информируют пенсионера об этом и о необходимости предоставления подтверждающих право на льготу документов (см. также письмо ФНС России от 12.10.2017 № БС-4-21/20636@).

Если заявление вы не представите, налоговики предоставят льготу на основании имеющейся у них информации. При этом не важно, на каком уровне предусмотрена льгота — федеральном или муниципальном. Такое правило введено законом от 15.04.2019 № 63-ФЗ и распространяется на правоотношения с налогового периода 2018 года (см. также письмо ФНС от 25.06.2019 № БС-4-21/12286@).

Существуют ли для пенсионеров налоговые льготы при продаже и при покупке квартиры?

Специальных налоговых льгот для пенсионеров при продаже квартиры в налоговом законодательстве не предусмотрено.

Как и у всех продавцов недвижимости, уплата НДФЛ с дохода, полученного от продажи квартиры, зависит от времени владения ею.

Пенсионер вправе не уплачивать налог с доходов от продажи квартиры, если владел ею:

- более 5 лет (по недвижимости, приобретенной с 2016 года);

- более 3 лет (если собственником недвижимости пенсионер стал ранее 2016 года).

Кроме того, минимально допустимый для освобождения от налога срок в 3 года предусмотрен для квартир, которые пенсионер получил:

- после приватизации;

- по договору ренты с пожизненным содержанием иждивенца;

- после оформления наследства или дарственной от близких родственников.

Если сроки короче указанных, НДФЛ уплатить придется. Но снизить его сумму возможно с помощью налогового вычета.

Подробности о вычете при продаже квартиры узнайте по ссылке.

Так же как не существует льгот при продаже квартиры пенсионерами, специальных льгот для пенсионеров при покупке квартиры в налоговом законодательстве тоже не предусмотрено. Но существует право на налоговый вычет.

По каким правилам предоставляется пенсионерам вычет при покупке квартиры, см. в этом материале.

Вычеты при покупке и продаже квартиры возможны не для всех пенсионеров, а только для тех, кто легально получает облагаемый по ставке 13% доход.

Как влияет повышение пенсионного возраста на имущественную льготу?

В связи с повышением пенсионного возраста с 01.01.2019 волноваться по поводу имущественной льготы не нужно. Пенсионеры по-прежнему сохраняют свое право не уплачивать налог на имущество на тех же условиях, что и раньше.

Для предпенсионеров (женщин с 55 лет и мужчин с 60 лет) законодатели предусмотрели возможность использования льгот по имущественному налогу, предусмотренному для пенсионеров. Но сохраняется эта возможность только на переходный период (до 2028 года). В результате мужчины начиная с 1968 года рождения и женщины с 1973 года рождения смогут освободиться от обязанности платить налог на имущество только по достижении новых границ пенсионного возраста (65 и 60 лет соответственно).

Подробнее о пенсионных нововведениях расскажем здесь.

Итоги

Пенсионеры могут пользоваться льготами по налогу на имущество с момента назначения пенсии. Льгота назначается по заявлению пенсионера, а при его неподаче — по сведениям, имеющимся у налоговиков. Специальных льгот для пенсионеров при покупке или продаже недвижимости не предусмотрено, но у них есть право на получение налоговых вычетов при наличии доходов, облагаемых по ставке 13%. В связи с повышением пенсионного возраста предусмотрен переходный период до 2028 года, в течение которого предпенсионеры освобождаются от налога на имущество после достижения ими возраста 55 лет для женщин и 60 лет для мужчин.

ВС разобрался, является ли квартира, купленная до брака, но зарегистрированная после, общей собственностью супругов

Верховный Суд в Определении № 117-КГ20-2-К4 указал, что факт погашения личного долга одного из супругов по обязательству, возникшему из заключенного до брака договора купли-продажи квартиры, не является основанием для признания жилого помещения общей совместной собственностью.

2 ноября 2016 г. Владимир Губин заключил с ООО «Инвест Плюс» договор купли-продажи квартиры. По условиям договора стоимость квартиры составляет 100 тыс. руб., расчет между сторонами должен производиться в течение 5 лет со дня регистрации перехода права собственности по договору с оплатой ежегодно равными частями без права досрочного погашения путем внесения денежных средств на счет продавца или в кассу предприятия.

11 ноября 2016 г. мужчина вступил в брак с Еленой Губиной, а спустя 10 дней, 21 ноября, была произведена государственная регистрация перехода права собственности на квартиру к Владимиру Губину. В период брака был куплен автомобиль.

8 декабря 2018 г. супруги развелись. После этого Елена Губина обратилась в Гагаринский районный суд г. Севастополя с иском о разделе совместно нажитого имущества. В обоснование заявленных требований она указала, что с июля 2007 г. до 11 ноября 2016 г. состояла в фактических брачных отношениях с Губиным, они проживали вместе, вели совместное хозяйство. Квартира была приобретена на общие денежные средства.

Суд установил, что балансовая стоимость квартиры, учитываемая в составе основных средств, составляла около 2,1 млн руб., оплата стоимости вносилась ответчиком с 30 ноября 2017 г. и по 3 июня 2019 г., когда стоимость квартиры была оплачена в полном объеме.

Первая инстанция отметила, что квартира приобретена Губиным по сделке, заключенной до брака, в силу чего совместно нажитым имуществом не является и разделу не подлежит. При этом суд указал, что оплата стоимости квартиры производилась за счет личных средств Губина, за исключением платежа от 30 ноября 2017 г. в размере 20 тыс. руб. В удовлетворении исковых требований было отказано.

Отменяя решение первой инстанции в части раздела квартиры, апелляция, руководствуясь п. 2 ст. 558 ГК, указала, что договор купли-продажи подлежит государственной регистрации и считается заключенным с момента такой регистрации. Ссылаясь также на положения ст. 8.1, 131, 223, 551 ГК и учитывая, что регистрация права собственности за ответчиком на спорную квартиру произведена в период брака – 21 ноября 2016 г., суд пришел к выводу о том, что квартира приобретена в период брака сторон и в силу положений ст. 34 Семейного кодекса относится к совместной собственности супругов. При этом апелляция также учла, что исполнение сделки частично (в размере 20 тыс. руб.) было произведено в период брака.

Суд кассационной инстанции согласился с выводами суда апелляционной инстанции.

Владимир Губин обратился в Верховный Суд. Изучив материалы дела, ВС заметил, что в соответствии со ст. 34 и 36 СК необходимым условием для признания имущества совместным является его приобретение супругами в период брака и на совместные денежные средства. Юридически значимыми обстоятельствами при решении вопроса об отнесении имущества к раздельной собственности супругов являются время и основания возникновения права собственности на конкретное имущество у каждого из них.

Суд отметил, что договор купли-продажи был заключен между ответчиком и ООО «Инвест Плюс» в нотариальной форме 2 ноября 2016 г., т.е. до вступления сторон в брак. Кроме того, в договоре оговорено, что на момент заключения сделки покупатель в зарегистрированном браке не состоит и денежные средств на приобретение квартиры являются его собственностью.

Вывод судов апелляционной и кассационной инстанций о том, что договор купли-продажи квартиры подлежит государственной регистрации и считается заключенным с момента такой регистрации, не основан на законе, посчитал ВС, поскольку согласно п. 8 ст. 2 Закона о внесении изменений в гл. 1, 2, 3 и 4 ч. 1 ГК правило о государственной регистрации сделки с недвижимым имуществом, содержащееся в ст. 558, 560, 574, 584, не подлежит применению к договорам, заключаемым после марта 2013 г. В связи с этим спорный договор купли-продажи жилого помещения государственной регистрации не подлежал.

Также Верховный Суд указал, что в соответствии с п. 1 ст. 556 ГК передача недвижимости продавцом и принятие ее покупателем осуществляются по подписываемому сторонами передаточному акту или иному документу о передаче. Если иное не предусмотрено законом или договором, обязательство продавца передать недвижимость покупателю считается исполненным после вручения этого имущества покупателю и подписания сторонами соответствующего документа о передаче. Согласно п. 12 ДКП договор является документом, подтверждающим передачу квартиры Губину.

ВС заметил, что судами апелляционной и кассационной инстанций не учтено, что по смыслу ст. 131 ГК государственная регистрация права носит не правоустанавливающий, а правоподтверждающий характер, поэтому придавать решающее значение дате регистрационной записи перехода права собственности на спорное имущество при определении статуса такого имущества, как нажитого супругами во время брака, безосновательно. «С учетом того, что договор купли-продажи спорной квартиры был заключен до брака, оснований для включения квартиры в состав совместно нажитого имущества супругов у судов апелляционной и кассационной инстанций в силу положений ст. 34, 36 Семейного кодекса Российской Федерации не имелось», – подчеркивается в определении.

Суд указал, что факт погашения в период брака личного долга одного из супругов по обязательству, возникшему из заключенного до брака договора купли-продажи жилого помещения, в соответствии с положениями ст. 34 СК не является основанием для признания жилого помещения общей совместной собственностью супругов. Кроме того, все платежи, кроме одного, были погашены ответчиком после прекращения брака.

Таким образом, судебные акты апелляции и кассации в части оспариваемой квартиры были отменены, а решение первой инстанции – оставлено в силе. В остальной части судебные акты оставлены без изменений.

Как пояснил адвокат АП Санкт-Петербурга Сергей Краузе, ответчик по делу регистрировал не договор, а право. «Ошибки в судебных актах, допущенные судами апелляционной и кассационной инстанций, явились следствием неверного применения норм семейного и гражданского права. Первая состоит в том, что суды подменили понятие “приобретение имущества” понятием “переход права собственности на имущество”. Это и легально, и доктринально не одно и тоже. Юридическое значение для отнесения имущества к общему совместному, согласно ст. 34 СК, имеет именно факт приобретения имущества, который имел место до заключения брака. При этом последующая регистрация права собственности на квартиру, состоявшаяся в период брака, не имеет юридического значения», – указал адвокат.

Второй неточностью, допущенной нижестоящими судами, по мнению Сергея Краузе, является путаница в понятиях «регистрация договора купли-продажи» и «регистрация права собственности на объект недвижимости». «Надо заметить, что подобная путаница вряд ли была бы возможна в судах Санкт-Петербурга, славящегося высоким уровнем юридического образования и правовой культуры. В районных судах нашего города и Санкт-Петербургском городском суде есть сложившаяся практика разрешения споров между бывшими супругами в ситуациях, когда имущество приобреталось до брака, а платежи за него частично выплачивались в период брака (или погашался кредит, за счет которого приобретено имущество). В этих случаях суды справедливо отказывают истцам в разделе, признавая спорное имущество личной собственностью супруга, на которого оно оформлено», – отметил он.

Адвокат АП Чукотского автономного округа Игорь Кустов отметил, что ВС продолжает развивать изложенное, в том числе в постановлениях Пленума Верховного Суда, мнение, что в отношении недвижимого имущества правоотношения возникают после заключения договора, а не с момента регистрации недвижимого имущества в органах Росреестра. По мнению адвоката, решение является справедливым, так как такой переход права собственности в отношении недвижимого имущества приравнивает его к переходу права собственности на иное имущество, что соответствует общей природе вещей.

«Вообще вопрос о времени перехода права собственности является актуальным не только при бракоразводных процессах, но и иных вопросах, когда время перехода права собственности имеет существенное значение. Так, указанные новеллы применялись ВС РФ при решении вопроса о регистрации приватизированного имущества наследниками не успевшего зарегистрировать право собственности наследодателя», – отметил он.

Игорь Кустов полагает, что разъяснение момента возникновения права собственности на недвижимое имущество положительно скажется на правоприменительной практике.

Раздел имущества при разводе: от брачного договора до медиации и суда

Во время развода одной из главных проблем экс-супругов является раздел их имущества. Для того чтобы понять, кому и что положено по закону, необходимо учесть множество аспектов. Юристы и нотариусы рассказали, какая собственность считается неразделимой, что делать с ипотекой, чем отличается брачный контракт от соглашения, какое имущество разделить не получится, а также как экс-супругам может помочь медиация.

Эксперты в этой статье

- Ольга Балбек, главный юрист сети офисов «Миэль»

- Екатерина Лексакова, член комиссии Федеральной нотариальной палаты

Совместная собственность

Основные положения раздела собственности бывших супругов при разводе указаны в Семейном кодексе Российской Федерации. Все, что приобретено супругами в браке в результате возмездных сделок, является их совместной собственностью. Исключением считается имущество, которое один из супругов получил в результате безвозмездных сделок — дарения, наследства или приватизации, а также если супруги заключили брачный договор, пояснила Ольга Балбек, главный юрист сети офисов «Миэль». Она уточнила, что если один из супругов приобрел квартиру до брака, то она является его собственностью. Однако если жилье приобретено в рассрочку или ипотеку, а выплаты производятся в период брака, то второй супруг может претендовать на это имущество при его разделе.

Читайте также:

- Поровну или по-честному: как делить недвижимость при разводе

- Верховный суд разъяснил порядок раздела имущества при разводе

Кто оценивает имущество

За многие годы брака бывает непросто оценить совместно нажитое имущество. Супруги зачастую вкладывают большие деньги в ремонт квартиры или даже самостоятельно возводят загородные дома. «Конечно, если вопрос решается миром, то стороны определяют стоимость нажитого имущества самостоятельно. Но если между бывшими мужем и женой идет спор, то заказывается оценка недвижимости. Для этого необходимо пригласить специалиста в официальной оценочной компании», — рассказала юрист.

Ипотека

Если супруги разводятся, но у них есть квартира, по которой выплачивается ипотечный кредит, то они должны определить по соглашению сторон либо в судебном порядке, за кем остается данный объект недвижимости и кто продолжит выплачивать кредит. «В этом случае необходимо обратиться в банк о возможном изменении кредитного договора. Также они могут выделить доли во владении квартирой и после этого разделить кредит», — поясняет Бальбек. Если стороны не смогли договориться, кому останется квартира, и распределить обязанности по выплате ипотеки, то им придется обратиться в суд. Возможности раздела имущества супругам при разводе в суде также нужно согласовывать с банком, кроме случаев, когда эти варианты уже были учтены при выдаче кредита — например, условия брачного договора.

Читайте также:

- Ипотека после развода: как выплачивать кредит

- Ипотека и брак: нюансы раздела залоговой квартиры при разводе

Брачный договор

Брачный договор — действенный способ урегулирования имущественных отношений. Заключить брачный договор можно до государственной регистрации брака и в любое время после регистрации брака, но до момента развода. Брачный договор часто позволяет избежать корыстных и нечестных действий супругов в отношении недвижимого имущества. «Бывают ситуации, когда не сами супруги, а другие лица настаивают на заключении между супругами данного договора. Например, у нас был случай, когда отец женщины, состоящей в браке, хотел приобрести для нее квартиру. Он настоял на заключении брачного договора между дочерью и ее супругом, в котором было зафиксировано, что супруг не будет никаким образом претендовать на это жилье. Впоследствии эта пара действительно рассталась, но, благодаря брачному договору, купленная для женщины квартира осталась полностью в ее собственности», — комментирует юрист.

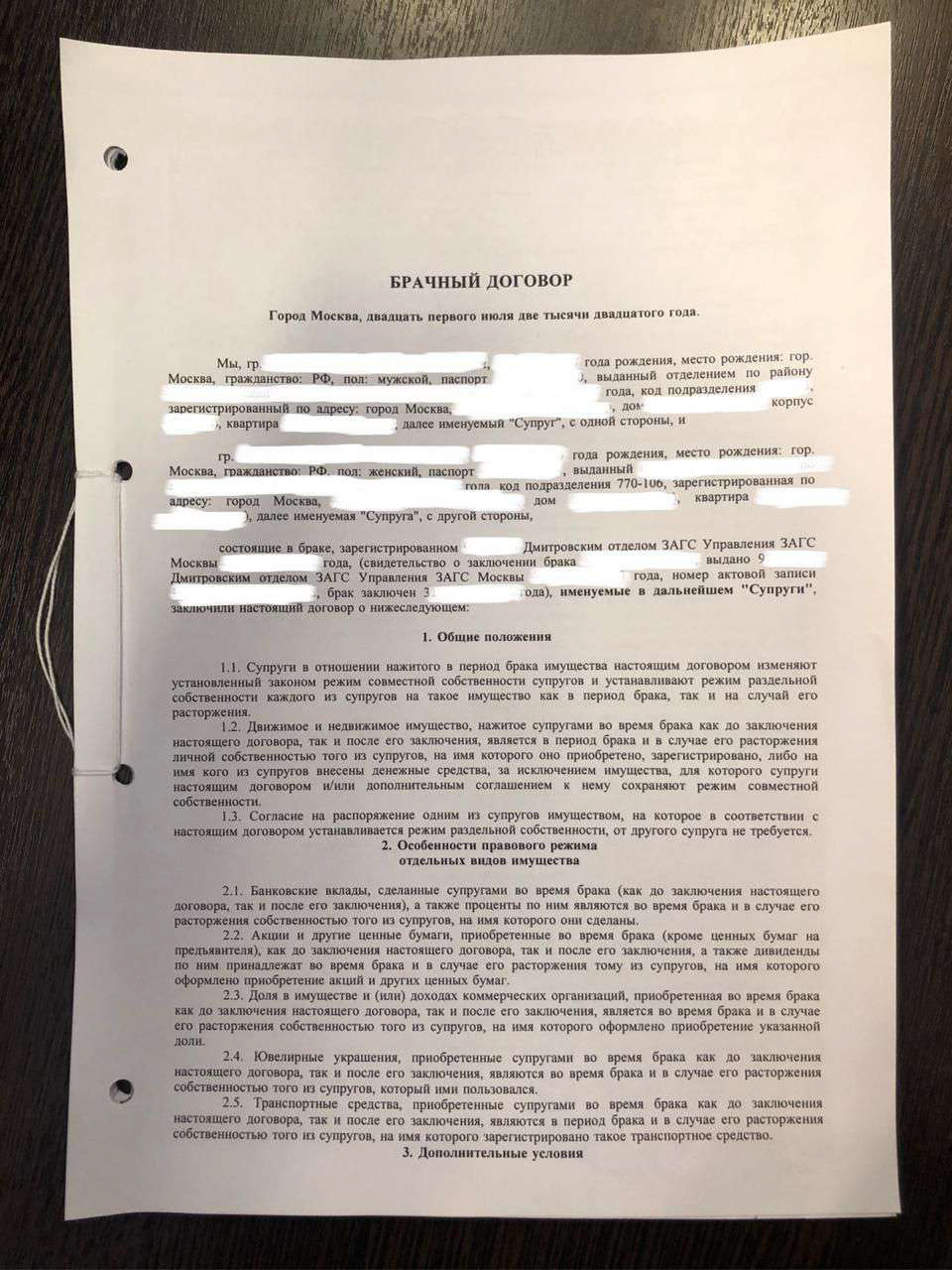

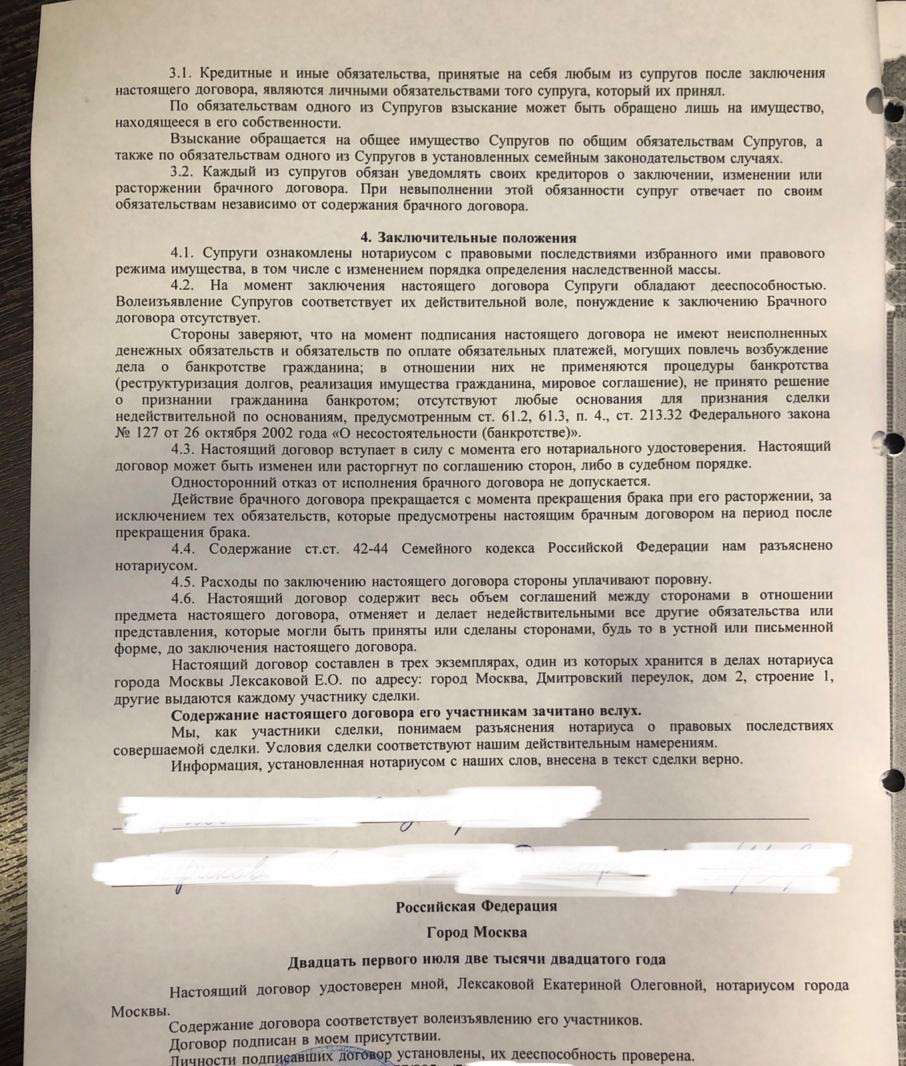

Пример брачного договора

Соглашение о разделе

Соглашение о разделе имущества заключается как в период брака, так и после его расторжения. «Оно касается только имеющегося у супругов имущества. Такое соглашение, как и брачный договор, избавляет супругов от затяжной и затратной судебной процедуры, позволяя решить финансовые и имущественные вопросы быстро и эффективно», — рассказала Екатерина Лексакова, член комиссии Федеральной нотариальной палаты.

Регистрация

Разведенного супруга (супругу) не всегда можно снять с регистрации без его согласия. «В случае нежелания зарегистрированного лица сняться с регистрационного учета собственнику квартиры, желающему снять зарегистрированное лицо с учета, предстоит доказать в суде, что зарегистрированное лицо перестало быть членом семьи собственника или фактически не проживает и не оплачивает коммунальные платежи. Однако человека нельзя выписать из квартиры, если на момент приватизации данного жилого помещения он отказался от приватизации в пользу других собственников», — комментирует Бальбек. Она пояснила, что в таком случае за этим гражданином сохраняется пожизненное право пользования данным помещением.

Неразделимая собственность

Не всю недвижимость можно поделить поровну или вообще поделить при разводе. Нельзя разделить недвижимость, купленную до брака одним из супругов, подаренную до или во время брака одному из супругов, перешедшую по завещанию либо отданную в наследство, уточнила юрист. По ее словам, также не получится разделить квартиру, приватизированную только на одного из супругов во время брака. Однако если второй супруг отказался от приватизации в пользу других собственников, то его нельзя снять с регистрационного учета и за ним сохраняется пожизненное право пользования данным жилым помещением. Также при разводе нельзя разделить неприватизированную жилплощадь. Разделить квартиру, которая принадлежит супругам на основании договора социального найма, можно только путем обмена, резюмировала эксперт.

Читайте также:

- В каких сделках с недвижимостью необходимо участие нотариуса

- Разведенных родителей обязали оплачивать ребенку жилье. Что нужно знать

Нотариальное удостоверение

Часто семейные пары обращаются к юристам, которые обещают помочь им с составлением брачного договора или соглашения о разделе имущества. Но эти документы не имеют никакой силы не только потому, что часто там встречаются пункты, которые противоречат российскому законодательству, но и потому, что и брачный договор, и соглашение о разделе имущества подлежат обязательному нотариальному удостоверению, комментирует Лексакова. По ее словам, нотариус всегда поможет составить грамотный и подробный документ, который в полной мере устроит обоих супругов. Он также разъяснит сторонам правовую суть сделки, проверит волеизъявление сторон, проследит за тем, чтобы условия договора не ущемляли и не были кабальными ни для одной из них, поясняет член ФНП.

Медиация

Недавно появился и набирает популярность институт медиации, который помогает урегулировать конфликты мирно и эффективно, не прибегая к судебным разбирательствам. Для этого разводящиеся супруги подключают третью сторону — медиатора, который помогает им найти компромисс, поясняет Лексакова. По ее словам, заключенное медиативное соглашение, удостоверенное нотариусом, имеет силу исполнительного документа. То есть если одна из сторон не будет выполнять свои обязательства, соглашение дает возможность прибегнуть к процедуре исполнительного производства, минуя суд, объясняет эксперт.

Существует только два способа разделить имущество: судебный и через нотариуса. Однако нотариус работает в области бесспорной юрисдикции, поэтому если договориться мирно (даже с помощью медиатора) не удалось, сторонам придется идти в суд, поясняет член ФНП. Она подчеркнула о необходимости учитывать, что оплата госпошлин и расходы на представителей сторон в суде в итоге оказываются куда выше, чем оплата нотариального тарифа.