Налог с продажи квартиры, полученной по наследству и по договору дарения

В прошлой статье мы уже рассматривали, как уменьшить налоги при продаже минимального срока владения. В этой статье мы подробно рассмотрим, как можно сэкономить на налогах при продаже квартиры, полученную в наследство или по договору дарения. Так как вы продали квартиру, то получили доход с продажи. Получили доход — заплатите 13 % налога (НДФЛ).

С 2019 года вступили в силу новые законы, которые облегчают бремя налогоплательщика. Давайте разбираться с этим подробно.

Налогообложение при получении квартиры в наследство

Согласно п. 18 ст. 217 НК РФ, налог на наследство не платится вне зависимости от того, что вы унаследовали — имущество или деньги. Исключение составляет лишь наследование авторского права, когда правопреемник получает вознаграждение за работы наследодателя.

Статус наследодателя не имеет значения, так что кто бы вам ни оставил наследство — родственник, друг или совершенно незнакомый человек — правила единые для всех.

Пример:Дядя оставил племяннику в наследство квартиру. То, что дядя и племянник не являются близкими родственниками, не имеет никакого значения — согласно п. 18 ст. 217 НК доход в натуральной форме, полученный в порядке наследования, не подлежит налогообложению. Это значит, что племяннице не нужно декларировать полученный доход и платить налог на наследство.

Налогообложение при получении квартиры по договору дарения

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с 14 статьей Семейного кодекса Российской Федерации и п. 18.1 ст. 217 НК РФ. (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

Но если не близкими родственниками, соответственно, необходимо заплатить налоги. В договоре дарения не стоит искусственно занижать стоимость жилья. Налоговый инспектор обратит на это внимание и заставит вас заплатить налог от кадастровой стоимость жилья. Если же у вас есть основания для того, чтобы снизить стоимость недвижимости, дайте веские аргументы в пользу такого расхождения с кадастром.

Пример 1: Дядя подарил племяннику квартиру. Так как дядя и племянник не являются близкими родственниками, племяннику придется заплатить налоги. Кадастровая стоимость жилья составляет 3 500 000 рублей, соответственно, налоги составят 3 500 000 * 13% = 455 000 рублей.

Пример 2: Бабушка подарила внуку квартиру. Внук не должен платить налог на дарение, так как бабушка и внук — ближайшие родственники.

Как не платить налог при продаже квартиры

Если продать квартиру после определенного срока владения, то нет необходимости платить налог и подавать декларацию.

Минимальный срок владения для продажи квартиры, которую получили в подарок — 3 года.

Пример: В апреле 2022 года вы получили в подарок от родителей квартиру. Если продадите ее после апреля 2023 года, то налог не заплатите. С момента владения квартирой пройдет 3 года.

Срок владения имуществом, полученным в наследство, начинается со дня смерти наследодателя, а не с момента переоформления собственности на наследника согласно ст. 1114, п. 4 ст. 1152 ГК РФ, письмо Минфина РФ от 20 февраля 2015 № 03-04-05/ф8357.

Пример: Внук получил квартиру в наследство от деда, умершего в январе 2017 года. В марте 2018 года внук оформляет право собственности. В апреле 2022 он продает квартиру. Внуку не нужно платить налог с продажи, так как срок владения квартирой начался с января 2017 (с момента смерти наследодателя) и превысил 3 года.

Если квартира приобретена в браке и получена по наследству от умершего супруга. В этом случае срок владения считается не со дня смерти наследодателя, а с момента первоначального оформления недвижимости в собственность на основании письма Минфина РФ от 30 мая 2016 № 03-04-05/30938, 02 апреля 2013 N 03-04-05/9-326.

Пример: В 2015 году супруги купили квартиру и зарегистрировали ее на жену. После смерти жены в 2019 году муж вступил в наследство. В 2022 году он продал квартиру. Платить налог с продажи собственности не нужно, так как срок владения недвижимостью начался с 2015 и превысил 3 года. Несмотря на то, что квартира была оформлена на жену, она куплена в браке и считается общей собственностью. Основание: ст. 34 Семейного Кодекса РФ.

Если доля квартиры получена в наследство одним дольщиком после смерти другого. В этом случае срок владения считается не со дня смерти наследодателя, а с того момента, когда изначально было зарегистрировано право собственности на первую долю, таким образом по факту происходит увеличение доли в той собственности, на которое уже есть право (основание — письмо Минфина РФ от 24 октября 2013 № 03-04-05/45015).

Пример: В 2015 году дочь и мать приватизировали квартиру и оформили ее в долевую собственность. Каждый стал владельцем ½ квартиры. В 2019 году мать умирает, и дочь получает в наследство ее долю. В 2022 году он продает квартиру и ей не нужно платить налог с продажи, так как он владеет жильем больше 3 лет — с 2015 года. Владение недвижимостью началось с момента оформления долевой собственности, а не с момента получения наследства.

Вычеты для уменьшения НДФЛ при продаже квартиры до 2019 года

Вы подаете декларацию 3-НДФЛ, если продаете квартиру до истечения минимального срока владения. Сумма налога зависит от размера вычета. Бывает так, что вы не платите налог, но подаете в налоговую инспекцию «нулевую» декларацию.

Есть несколько видов вычетов для уменьшения НДФЛ при продаже квартиры:

1. С подтверждением фактических расходов на покупку. Но когда вы получаете квартиру в подарок или в наследство, соответственно, расходы по данной недвижимости у вас нулевые. Поэтому этим видом вычета до продажи квартиры в 2019 году воспользоваться было нельзя.

2. Без подтверждения расходов. Этот вид вычета касается как раз тех, кто получил квартиру в подарок или в наследство, так как никаких расходов нет. Вы получите вычет — 1 млн. рублей, таким видом вычета можно воспользоваться 1 раз в год на 1 объект недвижимости. С 01.01.2016 года вступил в силу закон — № 325-ФЗ от 29.09.2019, благодаря которому вы не уменьшите налог, если занизите стоимость продажи квартиры. Теперь при продаже смотрите на кадастровую стоимость объекта на 1 января того года, когда продаете недвижимость. Если доход от продажи ниже, чем 70 % от кадастровой стоимости, то налог платится с большей суммы.

Пример: В 2019 году вы продали подаренную квартиру за 2,5 млн. рублей. На 1 января 2019 года кадастровая стоимость квартиры — 4 млн. рублей. Кадастровая стоимость (4 млн. рублей х 0,7=2,8 млн. рублей) выше дохода от продажи (2,5 млн. рублей), значит в целях налогообложения в расчет берется кадастровая стоимость. Так как расходов на покупку не было, вы применили вычет — 1 млн. рублей, и заплатили 13 % налога с 1,8 млн. рублей (2,8 млн. рублей-1млн.рублей) — 234 000 рублей.

3. Если несколько долей в подаренной или унаследованной квартире. Будет выгоднее, если собственники продадут свои доли как самостоятельные объекты купли-продажи.В этом случае имущественный налоговый вычет предоставляется каждому налогоплательщику в сумме, не превышающей 1 млн рублей.

Пример: Два брата владели квартирой менее трех лет. Имущество находилось у них в общей долевой собственности по 1/2 каждому. Квартира была продана по двум раздельным договорам купли-продажи и оформлена как продажа двух самостоятельных объектов. Каждая доля была продана за 1,5 млн рублей (в сумме 3 млн рублей за квартиру).

Рассчитаем размер налога для каждого из собственников:13% х (1 500 000 (сумма дохода) — 1 000 000 (сумма вычета)) = 65 000 рублей. Таким образом, каждый из собственников при продаже своей доли получит максимальный налоговый вычет в 1 млн рублей. Если бы они продали квартиру по одному договору, то налог бы составил: 13% х (1 500 000 (сумма дохода) — 500 000 (сумма вычета)) = 130 000 рублей, так как налоговый вычет 1 млн рублей будет распределяться в размере ½ каждому.

Вычеты для уменьшения НДФЛ при продаже квартиры после 2019 года

В конце 2019 года приняли Федеральный закон от 29.09.2019 № 325-ФЗ, который внес изменения в Налоговый кодекс.

Статья 220 Налогового кодекса дополнена следующими нормами:

При продаже имущества (за исключением ценных бумаг), полученного на безвозмездной основе или с частичной оплатой, а также по договору дарения, налогоплательщик вправе уменьшить полученные доходы от продажи такого имущества на величину документально подтвержденных расходов в виде сумм, с которых был исчислен и уплачен налог при приобретении (получении) такого имущества.

Если при получении налогоплательщиком имущества в порядке наследования или дарения налог в соответствии с пунктами 18 и 18.1 статьи 217 настоящего Кодекса не взимается, при налогообложении доходов, полученных при продаже такого имущества, учитываются также документально подтвержденные расходы наследодателя (дарителя) на приобретение этого имущества, если такие расходы не учитывались наследодателем (дарителем) в целях налогообложения, за исключением случаев, предусмотренных подпунктами 3 и 4 пункта 1 настоящей статьи.

Это значит, что в 2022 году уже можно подать декларацию в налоговую о доходах за 2019 год с учетом этих изменений. К сожалению, к доходам, полученным от продажи имущества ранее 2019 года, новые вычеты в сумме расходов дарителя и наследодателя применить нельзя.

Теперь есть дополнительные виды вычетов для уменьшения НДФЛ при продаже квартиры:

1. Если продаете подарок, который получили не от близкого родственника Если какой-то человек (друг, не близкий родственник) дарит вам квартиру или машину, вы должны заплатить налог 13% от стоимости этого подарка. Теперь если вы решите продать такой подарок раньше минимального срока владения, сможете уменьшить налогооблагаемую базу на сумму, с которой заплатили 13% при дарении.

Пример: Друг подарил вам дом стоимостью 2 млн рублей. При дарении вы заплатили 2 000 000 рублей*13% = 260 000 рублей налога. Вы через год продали этот дом за 2 200 000 рублей. Теперь вам нужно заплатить налог при продаже. До 2019 года вы могли бы воспользоваться стандартным вычетом в 1 млн рублей и налог бы получился: (2 200 000 — 1 000 000)*13% = 156 000 рублей. Сейчас выгоднее использовать вычет в размере суммы, с которой платили налог при дарении. Получится: (2 200 000 — 2 000 000) * 13% = 26 000 рублей.

Отдать государству в качестве налога 156 или 26 тысяч — разница ощутимая и выбор очевиден. Но в налоговой инспекции вам вряд ли подскажут, что в вашем случае выгодней сделать так-то и так-то. Поэтому следите за изменениями в законодательстве или обращайтесь к специалистам, чтобы знать свои права.

2. Если продаете наследство меньше минимального срока владения

Если вы решите продать унаследованное имущество раньше минимального срока владения, вы сможете использовать вычет в размере стоимости этого имущества, если документы об этой стоимости остались у вас от наследодателя.

Пример: Если вам папа оставил в наследство квартиру, которую он покупал за 1 500 000 рублей, и у вас есть подтверждающие этот факт документы, вы сможете заявить к вычету при продаже этой квартиры 1 500 000 рублей, а не только 1 000 000 рублей, как это было до 2019 года. Вы решили продать эту квартиру за 2 000 000 рублей.

Сейчас налоги составят (2 000 000 −1 500 000)*13%=65 000 рублей

До 2019 года налоги составили бы: (2 000 000 −1 000 000)*13%=130 000 рублей

Вы можете сэкономить тысячи и сотни тысяч, если воспользуетесь возможностями налогового кодекса.

Есть нюанс: если наследодатель или даритель уже учитывали расходы на имущество, которое затем подарили вам или оставили в наследство, в целях налогообложения, вы не сможете заявить к вычету их расходы. Однако это не касается случаев, когда даритель или наследодатель получили вычеты при покупке жилой недвижимости или погашении процентов по ипотеке на жилую недвижимость.

Если наследодатель или даритель получили имущественный вычет на покупку или приобретение жилого дома (квартиры, комнаты, участка земли под индивидуальное жилищное строительство) либо вычет на погашение процентов по ипотеке, жилищным кредитам, займам, израсходованным на покупку этого жилого дома (квартиры, комнаты, участка под ИЖС), расходы наследодателя или дарителя вы сможете применить к вычету.

Когда подавать декларацию при продаже квартиры

Если квартиру продали в 2022 году, то подаете декларацию 3-НДФЛ до 30 апреля 2022 года. В декларации отражается доход от сделки и примененные вычеты. С «нулевой» декларации ничего не платите. Если декларация к уплате, тогда оплатите налог до 15 июля 2022 года. Со сроком подачи декларации и уплаты налогов не шутите. В случае просрочки получите штраф по статье 119 НК РФ — 5 % от неуплаченной в установленный срок суммы налога. Максимальная сумма штрафа — 30% от суммы задолженности, минимальная — 1000 рублей. Если просрочите с «нулевой» декларацией, то заплатите 1000 рублей.

Как быстро подать декларацию и уменьшить налог к уплате

Вы можете подать документы лично в налоговую инспекцию или дистанционно через личный кабинет налогоплательщика. Никто не даст гарантию, что налоговая беспроблемно примет документы, и на протяжении трех месяцев камеральной проверки вас не побеспокоит.

Если вы дорожите временем, нервами и деньгами, то доверьтесь нам. Меньше чем за 24 часа специалисты компании Верните.налог уменьшат налоги в рамках закона, безошибочно заполнят декларацию, подготовят и подадут документы в инспекцию. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

По пакету «Премиум» вы получите полное сопровождение проверки. Если будут задержки с выплатами, мы напишем жалобы, свяжемся с инспекцией и обеспечим возврат денег в срок. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

Налог с продажи недвижимости

В каких случаях нужно платить налог с продажи недвижимости, а в каких нет? Как уменьшить сумму налогов с помощью вычета, и куда для этого обращаться? Читайте подробную инструкцию.

В каких случаях нужно платить налог с доходов от продажи недвижимости?

При продаже любой недвижимости (квартиры, дома или гаража) бывшие владельцы обязаны заплатить налог с полученного дохода, если она находится у них собственности меньше минимального срока владения (3 или 5 лет в зависимости от ситуации).

Что такое минимальный срок владения?

Это срок, после завершения которого можно продать недвижимость без уплаты налога. Он составляет 3 года в случаях, если собственность получена в подарок, унаследована от близкого родственника, приобретена по договору ренты или в результате приватизации. В остальных случаях придется подождать 5 лет.

Нужно ли подавать налоговую декларацию, если минимальный срок владения закончился?

Нет, если недвижимость находилась в вашей собственности больше минимального срока, подавать налоговую декларацию после продажи квартиры не требуется.

Как рассчитать сумму налога?

При продаже недвижимости до истечения минимального срока владения необходимо заплатить налог по ставке 13%. То есть при реализации квартиры стоимостью 2 млн рублей придется заплатить 260 тыс. рублей в качестве НДФЛ.

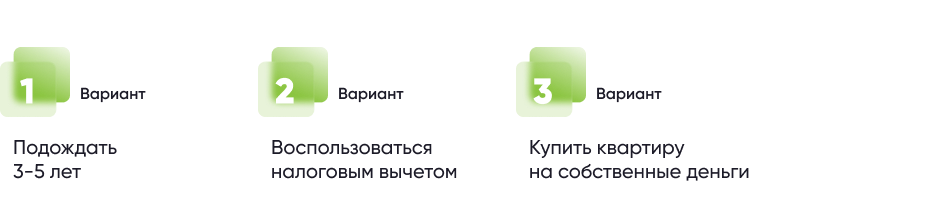

Как уменьшить сумму налогов?

Вариант 1. Подождать 3–5 лет, что позволит не только не платить налоги, но и избавиться от необходимости подавать документы в налоговую службу.

Вариант 2. Воспользоваться налоговым вычетом. Имущественный вычет позволяет уменьшить сумму, с которой уплачивается налог, на 1 млн рублей (при продаже квартир, комнат, домов, садовых домов, земельных участков) или на 250 тыс. рублей (при продаже нежилых помещений, гаражей ).

Например, вы унаследовали квартиру и сразу же решили ее перепродать за 3 млн рублей. Вы сможете заплатить налог по ставке 13% не с 3 млн рублей, а с 2 млн рублей, если к налоговой декларации приложите заявку на оформление вычета.

Вариант 3. Если вы покупали квартиру на собственные деньги, можно учесть эти средства и снизить налоговую базу на эту сумму. Например, Василий приобрел квартиру за 2 млн рублей, но спустя год перепродал ее за 3 млн рублей. При подаче налоговой декларации он приложил документы, которые подтверждали факт покупки, что позволило ему снизить налоговую базу с 3 до 1 млн рублей, уменьшить налог до 130 тыс. рублей.

Как рассчитать налог, если недвижимость продана дешевле кадастровой стоимости?

Если вы продали ваше жилье дешевле кадастровой стоимости, то вам все равно придется заплатить налог от суммы равной 70% кадастровой стоимости. Иными словами, представим ситуацию, при которой вы, по причине, продаете квартиру, которая стоит 2 млн рублей за 1,2 млн рублей. В этом случае сумма, с которой придется заплатить налог (налоговая база), будет рассчитана следующим образом: 2 млн рублей * 0,7 = 1,4 млн рублей.

Какова процедура уплаты налога на недвижимость и какие потребуются документы?

Шаг 1. Собрать документы:

- паспорт;

- договор

- расписка или банковская выписка, подтверждающая денежный перевод;

- выписка из ЕГРН;

- другие документы, подтверждающие факт приобретения продаваемой квартиры.

Шаг 2. Подать налоговую декларацию по форме в отделение налоговой службы по месту жительства или онлайн через личный кабинет налогоплательщика.

Шаг 3. После проверки документов вам будет начислен налог, который можно оплатить через любой банк или с помощью личного кабинета налогоплательщика. Также можно воспользоваться сервисом «Уплата налогов физических лиц».

Что будет, если не заплатить налог?

Неуплата налогов влечет наложение штрафа от 20 до 40% от суммы налога, а также может привести к наступлению административной или даже уголовной ответственности.

Требуется консультация по налогам с продажи недвижимости? Обратитесь в Консультационный Центр ДОМ.РФ!

Налог с продажи квартиры: сколько, когда и за что платить?

Надо ли платить налог с продажи квартиры? Да, владение недвижимым имуществом не только обеспечивает стабильность и комфорт проживания, а в некоторых случаях и дополнительный доход, но и накладывает на собственника определенные обязательства. Среди них — уплата налогов, а именно налог на имущество физических лиц и налог с продажи объекта недвижимости, если он находится в собственности менее установленного минимального срока.

В течение последних лет произошли изменения в сфере налогообложения объектов недвижимости. Так, до января 2015 года процедура уплаты налога на имущество физических лиц регламентировалась Законом РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц», вступившим в силу с 1 января 1992 г. Согласно закону ставка налога исчислялась на основе инвентаризационной стоимости объекта недвижимости, которая существенно отличается от его рыночной стоимости.

Содержание

Кадастровая стоимость объекта недвижимости

Прежний закон утратил силу с января 2015 года, когда в Налоговом кодексе РФ появилась новая глава (гл. 32). Основное изменение связано с заменой финансовой базы с инвентаризационной стоимости на кадастровую цену объекта недвижимости. При расчете последней принимается во внимание не только площадь, но и качественные характеристики объекта недвижимости — возраст здания, локация, класс жилья и т.д. Такая методика позволяет более точно определять реальную стоимость объекта недвижимости и за счет этого увеличить поступления в налоговый бюджет.

Согласно НК РФ к недвижимому имуществу относятся жилые дома, квартиры, комнаты, гаражи, машино-места на парковках и объекты незавершенного строительства. Для этих объектов установлена ставка налога в размере не более 0,1% от кадастровой оценки. При этом местные органы власти получили право уменьшить эту ставку до нуля или увеличить до 0,3%. В отношении дорогостоящей недвижимости (стоимость которой выше 300 млн руб.) предельная ставка не должна превышать 2%. Другие объекты, неупомянутые выше, облагаются ставкой 0,5%.

Льготы и понижающий коэффициент

В Налоговом кодексе РФ предусмотрены определенные льготы, однако установлено ограничение — налоговый вычет можно применять только для одного объекта недвижимости из каждой категории. Для владельцев квартир действует налоговый вычет в размере кадастровой стоимости 20 кв. м. Если речь идет о комнате, собственник имеет право уменьшить налоговую базу на стоимость 10 кв. м. Для жилых домов величина налогового вычета составляет стоимость 50 кв. м.

В новой главе НК РФ сохранились определенные ранее категории льготников, которые освобождаются от уплаты налога (инвалиды детства, а также граждане с приобретенной инвалидностью). От уплаты налога на имущество также освобождаются пенсионеры (но только по одному объекту для каждого вида), участники Великой Отечественной войны, ветераны, некоторые категории военнослужащих. Исключение сделано и для людей творческих профессий, которые работают в специально оборудованных помещениях (ателье, студии, картинные галереи и др.).

Рассчитывать на льготы можно, самостоятельно подав заявление. Чтобы воспользоваться правом на освобождение от налога, налогоплательщику необходимо предоставить документы, подтверждающие право на льготу, в налоговый орган.

Чтобы избежать резкого возрастания налоговой нагрузки на население, законодатели предусмотрели переходный период, в течение которого применяется понижающий коэффициент. Для первого года с момента введения новых правил установлен коэффициент 0,2, для второго — 0,4, для третьего — 0,6, для последнего четвертого года переходного периода, т.е. 2018 года, — 0,8. Таким образом, для 2019 года никаких понижающих коэффициентов не предусмотрено, поэтому с 2022 года гражданам приходится уплачивать налог в полном объеме.

Сроки уплаты налога

Расчетом налога на имущество и рассылкой уведомлений гражданам занимается налоговая служба. Если уведомление не пришло, не стоит расценивать такую ситуацию как освобождение от уплаты налога. В случае отсутствия уведомления налогоплательщик обязан обратиться в налоговый орган, проинформировать о наличии в собственности объекта недвижимости и подтвердить право собственности соответствующими документами.

Новая редакция НК РФ также изменила сроки уплаты налога на имущество: ранее собственник должен был уплатить налог до 1 октября года, следующего за истекшим налоговым периодом, сейчас срок продлен до 1 декабря. Нарушение установленных сроков влечет начисление пени на сумму задолженности в размере 1/300 от текущей ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Налог с продажи квартиры, находящейся в собственности менее 3 и 5 лет

С января 2016 года срок, после которого собственник жилья освобождается от уплаты налога на прибыль от его продажи, был увеличен до 5 лет.

С января 2022 года вступили в силу поправки к п. 3 ст. 217.1 НК РФ (появился пп. 4). Теперь налогоплательщик освобождается от уплаты налога при продаже объекта недвижимости, срок владения которым составляет более 3 лет, если этот объект является единственным жильем, находящимся в его собственности. Нужно иметь в виду, что это не касается объектов недвижимости, приобретенных в течение 90 дней до момента регистрации перехода права собственности на проданное жилье.

Сумма налога при продаже квартиры – как рассчитать

Каким образом рассчитывается налог? Налог в размере 13% исчисляется от суммы дохода в результате продажи объекта недвижимости. Если квартира продана дешевле, чем приобретена, собственник освобождается от уплаты налога. Однако и в данном случае учитывается кадастровая стоимость объекта недвижимости. Если квартира реализована по цене, которая существенно отличается от кадастровой, налог будет рассчитываться с большей суммы после сравнения договорной цены и кадастровой (при этом кадастровая стоимость умножается на понижающий коэффициент 0,7).

Прежний срок владения недвижимым имуществом — 3 года для последующей реализации без уплаты налога продолжает действовать в случае продажи квартиры, полученной в дар или наследство от близких родственников. Это же правило распространяется на объекты недвижимости, зарегистрированные в ходе приватизации либо полученные в собственность по договору ренты.

Отчитаться перед государством о продаже квартиры, которая находилась в собственности менее 3 или 5 лет, можно, подав налоговую декларацию по форме 3-НДФЛ через сайт ФНС России или портал Госуслуг либо лично обратившись в налоговую инспекцию по месту регистрации. Оплатить НДФЛ можно в любом банке. Если не подать декларацию своевременно и просрочить уплату налога (установленный срок — до 30 апреля), последуют штрафы или пени за каждый день просрочки.

Налоговый вычет при продаже квартиры

В заключение совет — как уменьшить сумму налога при продаже квартиры.

Собственники недвижимости могут воспользоваться правом на налоговый вычет. Сумма налогового вычета, на который может быть уменьшен доход в результате продажи объекта недвижимости, составляет 1 млн руб., если речь идет о квартирах, домах, комнатах и долях. Если продается нежилое помещение, гараж, парковочное машино-место и т.д., размер налогового вычета составляет 250 тыс. руб.

Имущественный вычет, о котором идет речь, в отличие от вычета, который можно получить единожды в жизни при покупке жилья, можно применять неограниченное количество раз. Однако получить такой вычет налогоплательщик может только один раз в год. Чтобы воспользоваться правом на вычет, налогоплательщику необходимо заполнить налоговую декларацию (форма 3-НДФЛ) и предоставить ее вместе с документами, подтверждающими продажу квартиры, в налоговый орган по месту регистрации.

Налог с продажи недвижимости в 2022 году: что изменилось и как сэкономить

С доходов мы в большинстве случаев платим государству налог, в том числе за продажу квартиры — 13%, но в законе есть свои нюансы. Рассказываем все про налоги с продажи квартиры и как их платить.

Когда не надо платить налоги с продажи квартиры

Если продали недвижимость после истечения минимального срока владения

Жилье можно продать без налога после трех или пяти лет владения.

Минимальный срок владения три года, если недвижимость:

- считается единственной и на момент продажи у продавца нет в собственности других жилых помещений. Исключение — если купить второе жилье и в течение трех месяцев продать первое;

- приватизировали;

- получили в наследство или по договору дарения от члена семьи или близкого родственника;

- передали в обмен по договору пожизненного содержания с иждивением.

В остальных случаях минимальный срок владения — пять лет.

Входите в льготную категорию

С 2022 года, согласно статье 407 НК РФ, от уплаты налога на имущество освобождаются герои Советского Союза и Российской Федерации, ветераны боевых действий, инвалиды, семьи военнослужащих и другие льготные категории.

Льгота предоставляется только на один вид имущества из указанных в законе:

- квартиру, часть квартиры или комнату;

- жилой дом или его часть;

- гараж и машино-место;

- хозяйственное строение;

- земельный участок.

Например, если у ветерана в собственности есть квартира, земельный участок и гараж, освободить от налога при продаже он сможет только один из объектов на выбор.

Пенсионерам, инвалидам и владельцам хозяйственных строений площадью до 50 кв. м льгота рассчитывается автоматически, подтверждать самостоятельно ее не нужно. Остальные могут подать заявление на получение льготы через Госуслуги или в ближайшем центре МФЦ — налоговая рассмотрит заявление и даст ответ в течение 30 дней.

Продали жилье по той же цене или ниже

- Если недвижимость была продана дешевле, чем покупалась, но не меньше, чем за 70% кадастровой стоимости. Кадастровая цена рассчитывается на 1 января того года, в котором была продана недвижимость.

- Квартира продана по той же цене, что и была приобретена, и эта стоимость не меньше 70% кадастровой цены.

Сколько платить

По Федеральному закону от 02.07.2022 № 305-ФЗ доход с продажи недвижимости физлицом облагается налогом НДФЛ в размере 13% для налоговых резидентов России и 30% для нерезидентов.

Налоговые резиденты — это люди, которые находятся в России не меньше 183 дней в году. Гражданство тут не имеет значения: иностранцы тоже могут быть налоговыми резидентами РФ, а россияне, постоянно живущие за границей, ими не быть.

Исключение: сотрудники ведомств в командировках и российские военные, которые служат в других странах.

Как рассчитать налог при продаже недвижимости

Налоговая инспекция рассчитывает налог по формуле:

НДФЛ = Стоимость квартиры х 13%

Стоимость берется из договора купли-продажи или считается 70% от кадастровой стоимости — зависит от того, какая из цифр больше.

Кадастровая стоимость имущества — это цена недвижимости, которую определяет государство по методу массовой оценки жилья в определенном регионе. Она учитывает только общие характеристики жилья: транспортную доступность, местную инфраструктуру и район.

Узнать кадастровую стоимость жилья можно на сайте Росреестра.

Но на налоге можно сэкономить. Как — расскажем дальше.

Новые условия уплаты налогов при продаже квартиры в 2022 году

Появились льготы для дольщиков

В 2022 году для участников жилищно-строительных кооперативов и покупателей квартир в новостройках и квартир по договору долевого участия срок владения будет начинаться с момента оплаты договора, а не с даты регистрации права собственности на недвижимость, как это было раньше. Теперь можно купить квартиру на этапе котлована и через три года продать ее, когда дом достроят. Без налога.

Сократился срок получения налогового вычета

Согласно Федеральному закону от 20.04.2022 № 100-ФЗ, получить налоговый вычет после продажи квартиры, земельного участка и дома станет проще. Теперь не нужно составлять декларацию НДФЛ-3 — достаточно подать заявление в личном кабинете налогоплательщика для физических лиц. Налоговая будет сама собирать все данные и отправлять предзаполненное заявление в личный кабинет. Нужно только перепроверить данные и добавить дополнительную информацию

Как сэкономить на налогах: применить налоговый вычет или вычесть расходы на покупку

Российское законодательство предлагает два варианта вычета, позволяющие снизить налоговую нагрузку или полностью от нее освободиться.

Применить фиксированный вычет. Он уменьшает сумму, с которой нужно платить налог. Максимальный размер вычета — 1 млн руб. при продаже жилых помещений и 250 тыс. для гаражей и других нежилых объектов. Он применяется ко всем проданным объектам за год в целом, если собственник продает сразу несколько квартир.

Например, Михаил за год продал квартиру за 7 млн руб. и дачный участок с жилым домом за 3 млн руб. За счет вычета ему нужно будет заплатить налог не с 10 млн руб., а с 9 млн руб. (7 млн руб. + 3 млн руб. – 1 млн руб.).

Если стоимость продаваемой недвижимости меньше 1 млн руб., то платить налог не нужно, так как его полностью покроет вычет.

Если у недвижимости несколько собственников, вычет 1 млн или 250 тыс. руб. равномерно распределяется между совладельцами пропорционально их доле.

Вычесть расходы на покупку недвижимости. Из стоимости недвижимости можно вычесть расходы на покупку жилья. То есть можно заплатить только за разницу между суммой покупки и продажи квартиры. Если квартиру получали по программе реновации, учитываются расходы на покупку квартиры, которую сдали в обмен на новую.

Например, Юлия покупала квартиру за 10 млн руб., а продала за 12 млн руб. НДФЛ она заплатит не за 12 млн руб., а только за 2 млн руб., так как вычла 10 млн руб. в качестве расхода. В итоге она заплатит налог в размере 260 тыс. руб. (13% от 2 млн руб.).

Как получить вычет

С 2022 года получить вычет можно по упрощенной системе и подать заявление через личный кабинет налогоплательщика для физических лиц. Для этого понадобятся копии договоров купли-продажи имущества, договоров мены и т. д. Если подается заявление на вычет расходов, будут нужны банковские выписки, платежные поручения и другие документы, подтверждающие факт купли-продажи имущества и сумму сделки. Налоговые органы проверят и соберут информацию и пришлют предзаполненное заявление для утверждения.

Если подать информацию до 1 марта следующего года, предзаполненное заявление придет до 20 марта. Если позже, заявление пришлют в течение 20 дней после подачи. Налоговая принимает решение о возврате в течение трех дней, а деньги в случае положительного решения перечислит в течение 15 дней.

Как заплатить налог

Подать декларацию по форме НДФЛ-3 можно через Госуслуги, сайт ФНС или в налоговой инспекции по месту регистрации до 1 декабря текущего года. Если не заплатить, будут начисляться пени в размере 1/300 от текущей ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Если продать жилое имущество меньше чем за 1 млн руб. или нежилое за 250 тыс. руб., декларацию подавать не нужно.

Налог с продажи квартиры для физических лиц

![]()

![]()

![]()

В какой срок нужно заплатить налог с продажи квартиры в 2022 году, есть ли льготы и другие популярные вопросы в материале «Комсомольской правды», который мы подготовили совместно со старшим менеджером ФБК Legal Натальей Рябовой.

— Во многих странах порядок налогообложения дохода от продажи жилья очень сложный и зависит от срока нахождения его в собственности, порядка продажи и еще от очень многих условий. В России достаточно всего пяти лет нахождения жилья в собственности, чтобы налог вообще не уплачивался, т.е. условия мягкие для налогоплательщика, — считает Наталья Рябова.

Ставка налога при продаже квартиры

Расчет налога с продажи квартиры

Налог с продажи квартиры (комнаты) платить не нужно, если.

- вы владеете квартирой (комнатой) три года и это единственное жилье;

- квартира (комната) куплена после 1 января 2016 года, вы продали ее после того, как она была в собственности пять лет и это не единственное ваше жилье;

- квартира (комната) была приватизирована более трех лет назад;

- квартиру (комнату) получили в наследство и владели ей три года;

- квартиру (комнату) получили в подарок от близких родственников и владели ей три года.

Во всех остальных случаях нужно заплатить 13%-й налог. Вот алгоритм, как он рассчитывается.

1. Прежде нужно знать, с какой суммы будет взиматься налог. Узнайте кадастровую цену квартиры. Для этого посетите сайт Росреестра. Затем умножьте эту сумму на 0,7.

2. Сравните получившуюся кадастровую цену с той, что указана в договоре купли-продажи. Налог платится с большей суммы.

3. Примените вычеты (о них читайте ниже).

4. От получившейся суммы отсчитайте 13% — это и есть налог с продажи квартиры.

Сроки уплаты налога с продажи квартиры

Продали квартиру — должны подать декларацию 3-НДФЛ в свою налоговую службу до 30 апреля следующего года. Можно сделать это на сайте ФНС в личном кабинете. В документе укажите доход, который получили с продажи и суммы вычета. Если вычет не покрыл полностью налог, вы должны заплатить его до 15 июля.

Например, в 2022 году вы продали квартиру. Значит до 30 апреля 2022 года нужно подать декларацию и до 15 июля 2022 года оплатить пошлину.

Льготы на налог с продажи квартиры

Еще одна трудная часть налогового законодательства. Внимательно изучите, какие вычеты можно применить, чтобы снизить сумму налога или вовсе полностью нивелировать ее.

1. Вычтите сумму расходов из суммы дохода. Например, в 2022 году вы купили квартиру за 3 миллиона рублей, а в 2022 году — продали за 6 миллионов.

6 млн доходов – 3 млн расходов = 3 млн. С этой суммы и платите 13%.

2. Сумма дохода меньше суммы расходов или равна ей. Купили квартиру за 3 млн, а продали за 2,5 млн. Тогда налог платить не нужно. Но в декларации 3-НДФЛ это указать все равно надо.

3. Квартиру вам подарили близкие родственники, оставили в наследство или вы ее приватизировали. При этом вы владели ею менее трех лет и решили продать. Тогда вам полагается имущественный вычет в 1 миллион рублей. Например, в наследство вам досталась квартира. Вы не стали ждать три года и продали ее за 4 млн рублей.

4 млн дохода – 1 млн вычета = 3 млн. С этой суммы и платите 13%.

Популярные вопросы и ответы

Есть два варианта. Первый — продать по общему договору. Например, квартиру продали за 3 млн рублей. Каждому из собственников досталось по 1,5 млн рублей. И имущественный вычет в 1 млн рублей в таком случае общий. То есть каждый из членов семьи должен заплатить налог с 1 млн рублей.

Второй вариант — продать каждую долю по отдельном договору. Тогда каждый из владельцев доли имеет право на вычет в 1 млн рублей. Например, вы с мужем владеете квартирой за 2 млн рублей в равных долях. Каждый продает свою долю за 1 млн и делает с этой суммы имущественный вычет в 1 млн рублей. Таким образом налог полностью нивелируется.

Как часто можно применять вычет налога с продажи квартиры?

Во всех ли случаях нужно подавать налоговую декларацию при продажи квартиры?

Нет, вы можете не подавать 3-НДФЛ, если:

- квартира или комната продана менее чем за 1 млн рублей;

- владели квартирой свыше трех лет;

- владели три года квартирой, которая досталась в наследство, от близких родственников по договору дарения, от приватизации;

- продали не единственное жилье, которое купили после 2016 года и владели им больше пяти лет.

– Если налогоплательщик не подал декларацию в срок (или подал, но позже установленного срока), то с него взыскивается штраф в размере 5% от суммы налога, которую надо по ней уплатить, за каждый месяц неподачи декларации. Если просрочка с подачей составляет пять дней, то это уже неполный месяц, придется платить штраф. Минимальный штраф составляет 1000 рублей, он может быть взыскан, по мнению судов, и в том случае, если у продавца нет налогооблагаемого дохода, но декларацию он все равно должен был подать. Максимальный штраф составляет 30% от суммы налога, который надо уплатить с дохода от продажи квартиры, — рассказала Наталья Рябова.

Оспаривание отказа в приватизации государственной и муниципальной собственности

Директор ООО “Агентство социального содействия” (г. Омск), юрист

специально для ГАРАНТ.РУ

Для облегчения ведения предпринимательской деятельности и более эффективного экономического развития государством для физических и юридических лиц предусмотрена возможность приватизации (приобретения в собственность) государственного и муниципального имущества (ст. 2 Федерального закона от 21 декабря 2001 г. № 178-ФЗ “О приватизации государственного и муниципального имущества” (далее – Закон о приватизации). Несмотря на относительно несложную с точки зрения закона процедуру приватизации, зачастую со стороны государственных органов и предприятий выносится отказ в приватизации государственной собственности лицу, желающему его приобрести. И, конечно же, данное решение можно оспорить, такое дело будет подведомственно арбитражному суду на основании ч. 1 ст. 198 Арбитражного процессуального кодекса, согласно которой организации и физические лица вправе обратиться в арбитражный суд с заявлением о признании недействительными ненормативных правовых актов, незаконными решений и действий (бездействия) органов публичной власти. В данной колонке я рассмотрю причины отказа в приватизации, логике суда по такому делу и методах оспаривания такого отказа.

Начнем с того, какие объекты физические лица и организации вправе приватизировать. Согласно ст. 5 Закона о приватизации может быть приватизировано имущество, находящееся в государственной и муниципальной собственности. Исключения составляют объекты, перечисленные в ч. 2 ст. 3 Закона о приватизации. К ним относятся, например, природные ресурсы, государственный и муниципальный жилищный фонд, государственный резерв, государственное и муниципальное имущество на основании судебного решения и т. д. Нужно отметить, что наиболее популярными объектами приватизации являются нежилые помещения, имущественные комплексы, объекты недвижимости на стадии строительства и земельные участки. Сразу хочу отметить, что отношения, связанные с приобретением земельных участков, которые принадлежат на праве собственности государству или муниципальным образованиям, не регулируются Законом о приватизации, нормы и порядок получения земельных участков закреплены в Земельном кодексе. Однако, в случае приобретение объектов недвижимости, строительство которых не завершено, одновременно передаются в собственность и земельные участки, которые данные объекты занимают и которые необходимы для их эксплуатации (ч. 1 ст. 28 Закона о приватизации).

Порядок приватизации представляет собой довольно-таки сложный процесс, состоящий из следующих этапов: разработка прогнозного плана приватизации государственного имущества (ст. 7-8 Закона о приватизации), далее – принятие решения о приватизации и исполнение решения о приватизации имущества, предусмотренным законом способом (ст. 14 Закона о приватизации).

Почему необходимо знать и учитывать этот порядок? Потому что условия приватизации в следующем финансовом году могут отличаться от того, что предыдущем году, это касается способов приватизации государственного имущества, нормативной цены, сроков рассрочки платежа и другое.

Что касается способов приватизации, то законодательно закреплен закрытый перечень данных способов в ст. 13 и гл. IV Закона о приватизации. Подавляющее большинство способов – это продажа государственного и муниципального имущества. К ним относятся продажа имущества на аукционе, конкурсе, продажа имущества без объявления цены, продажа находящихся в государственной собственности акций акционерных обществ за пределами Российской Федерации, продажа имущества посредством публичного предложения. Помимо продажи также существуют способы преобразования унитарного предприятия в акционерное общество, а также внесения акций в качестве вклада в уставной капитал акционерного общества.

Особо хотелось бы обратить внимание на способ приватизации, закрепленный в Федеральном Законе от 22 июля 2008 г. №159-ФЗ “Об особенностях отчуждения недвижимого имущества, находящегося в государственной и муниципальной собственности” (далее – Закон № 159-ФЗ). В соответствии с данным нормативно-правовым актом субъекты МСП пользуются преимущественным правом приватизации арендуемого имущества из государственной собственности по цене, равной их рыночной стоимости (ст. 3).

Рассмотрим некоторые ситуации из арбитражной практики для того, чтобы разобраться, какие проблемы происходят и могут произойти при приватизации государственной и муниципальной собственности.

Ситуация 1. Отказ в представлении земельных участков

Для начала рассмотрим возможные отказы в предоставлении земельных участков. Согласно действующему Закону о приватизации, владелец земельного участка (государственный или муниципальный орган) может отказать в предоставлении участка в собственность в случае, если на данном земельном участке находятся объекты недвижимости в стадии строительства или имущественные комплексы, участок является изъятым из оборота, находится в резерве, на участке имеются постройки, принадлежащие на праве собственности третьим лицам и т.д. (исчерпывающий перечень оснований приведен в ст. 39.16 Земельного кодекса РФ).Чаще всего отказывают в следующих двух случаях:

- местная администрация оставляет участок в резерве для будущего строительства инженерных коммуникаций и иных нужд;

- нахождение на приватизируемом земельном участке объектов недвижимости в стадии строительства, однако в этом случае, если именно владелец данных недостроенных объектов обратится с заявлением о приватизации участка, на котором они находятся, то уполномоченный орган обязан предоставить данный участок обратившемуся лицу в случае, конечно же, исполнения последний иных обязательных условий, предусмотренных законодательством.

Из судебной практики можно привести пример решения Арбитражного суда Мурманской области от 30 ноября 2017 г. по делу №А42-8768/2016. В данном случае истец (ИП) обратился с заявлением о предоставлении ему земельного участка из государственной собственности по договору купли-продажи на основании ст. 39.17 Земельного кодекса РФ. Основанием для этого служит тот факт, что истец является собственником сооружений, расположенных на данном участке, что дает ему право на приобретение земельных участков (подп. 6 п. 2 ст. 39.3 Земельного кодекса РФ). Уполномоченный государственный орган оставил без рассмотрения данное заявление на основании того, что заявитель не выполнил все требования, предусмотренные ст. 36.16 Земельного кодекса (а именно, ответчик ссылается на неполный объем предоставленных документов), в связи с этим заявитель вынужден был обратиться в суд. Соответственно суд вынес решение в пользу истца, признав решение ответчика незаконным и нарушающим права истца.

Сложнее ситуация обстоит, если оспаривается отказ в предоставлении земельного участка на основании того, что данный участок зарезервирован для государственных и муниципальных нужд. Можно привести в пример Постановление Восьмого Апелляционного арбитражного суда от 25 мая 2016 г. по делу №А46-8230/2015.В данном деле ИП выдвигает требования о предоставлении ему в пользование земельного участка, при этом он является владельцем недвижимого имущества, расположенного на данной территории. Суд первой инстанции, а также апелляционный арбитражный суд исковые требования оставили без удовлетворения. Исходя из материалов дела, можно сделать вывод, что суд, в первую очередь, руководствуется ст. 39.16 Земельного кодекса РФ, на основании которой разрешенное использование земельного участка не соответствует целям использования такого земельного участка, указанным ИП в заявлении о предоставление земельного участка.

Исходя из вышеизложенного можно сделать вывод о том, что резервирование земли под государственные и муниципальные нужды является весомым основанием для отказа в предоставлении юридическим и физическим лицам права на данный земельный участок. Например, раньше была возможность оспаривать подобное решение на основании ст.28, ст. 36 Земельного кодекса РФ по вопросу предоставления в аренду сроком на три года земельного участка, необходимого в целях эксплуатации объекта недвижимости, находящегося на данном участке. Однако, с 1 марта 2015 года данные статьи утратили силу и теперь не имеется возможности основывать требования на этих нормах. Собственно, в приведенном мной последнем примере, Апелляционный суд также обосновал свое решение именно из-за утраты юридической силы данных статей, в противном случае суд, возможно, был бы на стороне истца.

Также, хочу обратить внимание на еще одну возможную (но часто встречающуюся) причину отказа в предоставлении земельных участков, а именно наличие разногласий с уполномоченным органом по площади или границам участка, а также площади максимальной застройки. Примером подобного спора можно привести решение Арбитражного суда Санкт-Петербурга от 22 июня 2017 г. по делу № А56-61466/2016. В данном случае отказ в предоставлении участка по договору купли-продажи был основан на двух причинах: наличие на участке недвижимого имущества, принадлежащего третьим лицам и факт того, что площадь земельного участка превышает площадь, необходимую для функционирования и использования объекта недвижимости, который на нем расположен. Подобный отказ возможно оспорить с помощью проведения судебной экспертизы по оценке необходимой площади для функционирования объекта недвижимости, а также о статусе объекта, принадлежащего третьим лицам. В данном деле с помощью экспертизы установлено, что объект, принадлежащий третьим лицам, является движимым имуществом (трансформаторная подстанция), а наличие подобных объектов, согласно Земельному кодексу РФ, не является причиной для отказа в предоставлении участка. Также эксперт установил, что площадь, на которую претендует заявитель является необходимой для функционирования объекта недвижимости, который ему принадлежит. В итоге суд удовлетворил заявление истца в полном объеме и признал решение уполномоченного органа (ответчика) незаконным. Впоследствии ответчик обратился с апелляционной жалобой по данному делу, которая Постановлением Тринадцатого апелляционного суда от 31 октября 2017 г. по делу № А56-61466/2016 осталась без удовлетворения.

Подводя итог рассмотрения возможных отказов в предоставлении земельных участков можно сделать вывод, что уполномоченные государственные органы, а впоследствии и арбитражный суд, требуют выполнение от заявителя норм, предусмотренных ст. 39.16-39.17 Земельного кодекса РФ. Наиболее частыми причинами отказа являются: нахождение земель в резерве, наличие на спорном участке возведенных построек, принадлежащих третьим лицам, а также разногласия по площади или границам участка, а также площади максимальной застройки. Данные решения можно (а иногда и необходимо) обжаловать через арбитражный суд.

Ситуация 2. Отказ в приватизации нежилых помещений и имущественных комплексов

В практике арбитражных судов очень часто встречаются споры о приватизации нежилых помещений и имущественных комплексов, являющихся государственной и муниципальной собственностью. Предметом данных споров является чаще всего необъективно завышенная цена на данное имущество, что, естественно, затрудняет процесс приватизации и заключения сделки.

При составлении договора купли-продажи имущества с уполномоченным органом, при несогласии с ценой приватизируемого имущества, необходимо ответным письмом направить протокол разногласий. В случае, если уполномоченный орган не согласится с данным протоколом, данный спор необходимо разрешить в судебном порядке. Можно привести пример подобного спора, а именно Решение Арбитражного суда г. Москвы от 30 октября 2017 г. по делу № А40-5650/2017-28-45. Данный спор возник по причине, которую я описал выше. Следует отметить, что суд в данном случае будет руководствоваться следующими нормативно-правовыми актами: Законом № 159-ФЗ, определяющий порядок отчуждения государственного и муниципального имущества, Федеральным законом от 29 июля 1998 г. № 135-ФЗ “Об оценочной деятельности в РФ”, а также Законом о приватизации.

Цена приватизируемого государственного и муниципального имущества на основании ст. 12 Закона о приватизации должна устанавливаться на основании отчета об оценке составленного в соответствии с законодательством РФ об оценочной деятельности.В данном споре истец ссылался на оценку рыночной стоимости выкупаемого объекта, в соответствии с которой рыночная стоимость объекта ниже, чем стоимость, заявленная уполномоченным органом. Поэтому суд первой инстанции удовлетворил исковые требования в полном объеме.

Теперь проанализируем преимущественное право приватизации арендуемого имущества согласно ст. 3 Закона № 159-ФЗ. В качестве примера можно привести Решение Арбитражного суда Тюменской области от 31 октября 2017 г. по делу № А70-11965/2017. В данном деле ООО является арендатором нежилого помещения, являющимся государственной собственностью. На основании ч. 1 ст. 3 Закона № 159-ФЗ Общество подало заявление в уполномоченный государственный орган на приватизацию данного помещения. Однако, по данному заявлению был вынесен отказ на основании того, что заявителем не выполнены требования, предусмотренные вышеуказанной статьей, из-за чего Общество подало исковое заявление в арбитражный суд. В процессе рассмотрения дела заявитель предоставил документы, подтверждающие тот факт, что Общество временно владеет данным имуществом более двух лет по состоянию на 1 июля 2015 г. (в соответствии с ч.1 ст. 3 Закона № 159-ФЗ). Соответственно, заявитель имеет объективное преимущественное право на приватизацию данного объекта недвижимости. Также истец подтвердил, что является субъектом МСП. Суд также согласился с доводами истца и удовлетворил его требования в полном объеме.

Из вышеприведенного анализа судебной практики можно сделать вывод, что зачастую решения или бездействия уполномоченных органов необъективны и незаконны в отношении предпринимателей. Чтобы выиграть данный спор, необходимо четко проанализировать нормы Закона № 159-ФЗ и Закона о приватизации, так как именно на нормы данных нормативно-правовых актов опирается суд. Оценочная экспертиза также играет ключевую роль в подобных делах особенно, когда разногласия касаются стоимости приватизируемого имущества.

В заключении хочу отметить, что арбитражная практика знает довольно большое количество споров, возникающих при приватизации государственного и муниципального имущества. Объектами данных споров могут выступать нежилые помещения, земельные участки, имущественные комплексы, объекты в стадии строительства. Разногласия возникают из-за того, что многие объекты недвижимости являются спорными, многие организации и физические лица не выполняют условия, при которых они получают право на приватизацию, а также, как указано выше, часто уполномоченные органы выносят немотивированное и незаконное решение относительно заявителя, что дает право на основании ч. 1 ст. 198 АПК РФ обратиться за защитой своих прав и интересов в арбитражный суд. Оспорить отказ в приватизации государственного и муниципального имущества можно, главное, определить соответствующие основания и доказательную базу.

Как признать приватизацию квартиры недействительной и можно ли оспорить ее через 12 лет?

Нормативно-правовой акт, принятый 4 апреля 1991 года, имеет силу закона и подразумевает возможность передачи занимаемой жилой площади в собственность проживающих граждан, т.е. приватизацию.

Данное действие осуществляется на безвозмездной основе, финансовые затраты жильцов ограничены лишь необходимостью уплаты государственной пошлины.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Можно ли оспорить приватизацию квартиры?

Да. В теории закон диктует абсолютно равные права на приватизацию квартиры, независимо от юридического или социального статуса объекта недвижимости, его ведомственной принадлежности или регионального подчинения. Есть и исключения, но встречаются они достаточно редко.

В большинстве случаев право на приватизацию жилой площади имеют все граждане, проживающие на ней, при том условии, что они могут предоставить подтверждение своих прав на пользование данным жильем.

Таким подтверждением могут являться следующие документы:

- Договор социального найма, заключенный между ответственным квартиросъемщиком и собственником квартиры (как правило — государством);

- Выписка правления жилищного кооператива об оплате приобретенных квадратных метров;

- Решение юридического лица-владельца квадратных метров.

Но все это — в теории. А что же получается на практике?

Кто имеет право на оспаривание приватизации квартиры?

На практике вполне вероятно возникновение самых разных юридических коллизий, все многообразие которых закон просто не в силах предусмотреть. И речь здесь идет не только о преднамеренных действиях мошенников и злоумышленников, но и о вполне житейских ситуациях.

Как оспорить приватизацию квартиры? В каких случаях она может быть признана неправомерной?

Наиболее важный момент процесса приватизации жилья заключается в том, что согласие на подобные действия должны исходить от всех жильцов, проживающих на конкретных квадратных метрах. При этом, круг будущих сособственников, установленный законом, достаточно обширен.

В процессе приватизации могут участвовать не только ответственные квартиросъемщики, их супруги, дети и ближайшие родственники, но и люди, имеющие сравнительно дальнюю степень родства. А вот люди, не имеющие родственных отношений с нанимателями жилья по договору социального найма, без согласия последних, не имеют никаких прав претендовать на занимаемые квадратные метры. Даже если люди прописаны на них. Вот вам и первая коллизия!

Вторая коллизия связана с тем, что право на единократную бесплатную приватизацию имеет любой гражданин Российской Федерации. Как и право отказаться от подобных действий в отношении конкретного объекта недвижимости.

В тех случаях, когда гражданин предпочитает сохранить свое законное право, от него потребуется нотариально заверенный отказ от участия в приватизации конкретной жилплощади. Вот здесь-то и кроется один из главных подвохов, грамотно «зацепившись» за которые, можно попытаться оспорить легитимность приватизации жилой площади.

Скачать образец заявления на отказ от участия в приватизации можно здесь.

Приватизировать квартиру с долгами по ЖКХ можно через суд, подробная инструкция в статье.

Последние новости о сроках приватизации квартиры можно узнать здесь.

По ссылке https://svoe.guru/zhilaya-sobstvennost/kvartira/privatizatsiya/sroki.html вы узнаете что такое повторная приватизация и сколько квартир можно приватизировать бесплатно?

Когда можно оспорить приватизацию квартиры?

Судебная практика показывает, что приватизация может быть оспорена или даже признана ничтожной в целом ряде случаев. Наиболее характерны следующие из них:

-

Не включение в договор приватизации лица, имеющего на это полное право.

При этом должным образом оформленный отказ от данного действия не может предоставить ни одна из сторон.

С тем условием, что данное лицо ранее не воспользовалось своим законным правом получения жилья в собственность.

Помимо этого, достаточно распространенными поводами для аннулирования приватизационных действий в отношении жилья являются следующие причины:

- Присутствие в договоре лица, уже использовавшего свое право на приватизацию ранее;

- Включение в договор приватизации гражданина, не имеющего права на получение в собственность какой-либо доли данного объекта недвижимости;

- Смерть одного из потенциальных сособственников во время проведения процедуры приватизации и связанные с этим переуступки прав.

- Мошеннические схемы, использование которых имеет подтвержденную следственную базу.

Немаловажным фактом является то обстоятельство, что в случае аннулирования договора приватизации, все его участники окончательно теряют право на бесплатное приобретение в собственность квадратных метров.

Юридически они своим правом приватизации уже воспользовались.

Как оспорить?

Признать приватизацию квартиры незаконной может только суд. Для того, чтобы оспорить правомерность приватизации, необходимо предоставить судебным инстанциям документальные основания, подтверждающие факт нарушений, допущенных при проведении приватизационного процесса.

Имея на руках подобные доказательства, необходимо предпринять следующие шаги:

- Явиться в судебную инстанцию;

- Составить исковое заявление;

- Предоставить квитанцию об оплате государственной пошлины (на данный момент она составляет сумму в 200 рублей);

- Предъявить договор приватизации и доказательства права своего участия в ней на основании документов, подтверждающих родство или прав на жилые метры.

При необходимости такие документы можно получить в государственных органах регистрации актов гражданского состояния (РАГС);

Как составить исковое заявление?

Составить исковое заявление для оспаривания приватизации квартиры можно при помощи квалифицированного юриста, а можно оформить его самостоятельно. Исковое заявление об оспаривании приватизации жилого помещения составляется по следующему шаблону:

- В шапке необходимо указать наименование органа, в который подается иск, от кого исходит данная инициатива (паспортные данные истца) и к кому обращены претензии (личные данные ответчика);

- Название должно отражать суть заявления;

- Тело письма должно включать в себя описание процесса и обстоятельств приватизации конкретного объекта недвижимости;

После того, как под заявлением проставлена дата и подпись истца, ему необходимо сдать иск в секретариат, получить на руки входящий номер заявления и ждать извещения о дате рассмотрения дела, либо об отказе приема искового заявления в производство.

По ссылке можно скачать исковое заявление для оспаривания приватизации квартиры.

Как оспорить приватизацию квартиры через 12 лет?

Законами Российской Федерации установлен срок исковой давности относительно операция, связанных с приватизацией жилья — 3 года. Однако, на практике это вовсе не означает, что спустя три года приватизацию нельзя оспорить в суде. Правда, для этого придется пройти достаточно сложные и длительные юридические процедуры.

Так, например, если у одной из сторон возникли претензии к процессу приватизации, скажем, через 12 лет, то необходимо будет выполнить следующие условия:

-

Восстановить срок исковой давности, предоставив при этом обоснование и уважительные причины столь позднего обращения.

При этом, давать ли дальнейший ход делу или нет — целиком и полностью ложится на рассмотрение судебных инстанций.

Таким образом, относиться к вопросу реализации своего права на приватизацию жилья необходимо самым тщательным образом, ведь такое право дается каждому гражданину лишь раз в жизни.

Кроме того, необходимо тщательно изучить этот вопрос со всех сторон, чтобы не попасть в одну из ситуаций, описанных выше. В противном случае можно и собственности лишиться, и право на приватизацию потерять навсегда!

Видео

Узнайте в видео можно ли оспорить приватизацию квартиры и при каких нарушениях сделка признается ничтожной.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас: