Акт на списание материалов

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Списание материалов пошаговая инструкция для бухгалтерского учета

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

Содержание статьи:

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд. Материалы не должны выдаваться «про запас». Они должны сразу использоваться. Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

4. Пример акта на списание

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г. №119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е. количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

На тему расходов в виде технологических потерь можно почитать: Постановление ФАС Северо- Кавказского округа от 04.02.2011г. №А63-3976/2010, письма Минфина России от 05.07.2013г. №03-03-05/26008, от 31.01.2011г. №03-03-06/1/39, от 01.10.2009г. №03-03-06/1/634.

6. Методы списания материалов в производство

Итак, теперь мы знаем, какие документы нам потребуются для списания материалов, а также знаем счета, в дебет которых они относятся. По документам знаем, в каком количестве материалы списаны. Теперь дело за малым – определить стоимость их списания. Как же нам определить, сколько стоили отпущенные материалы, и на какую сумму будет проводка по списанию? Давайте посмотрим простой пример, на основе которого изучим методы списания материалов в производство.

Пример

ООО «Сладкоежка» выпускает шоколадные конфеты. Для их упаковки покупаются картонные коробки. Пусть приобретено 100 таких коробок по цене 10 руб. за штуку. Упаковщик приходит за коробками на склад и просит кладовщика отпустить ему 70 штук коробок.

Пока у нас не возникает вопроса, сколько стоит каждая коробка. Упаковщик получает 60 коробок по 10 руб., итого на 600 руб.

Пусть еще приобретены коробки в количестве 80 штук, но по цене уже 12 руб. за штуку. Такие же самые коробки. Конечно, кладовщик не хранит старые и новые коробки отдельно, они все хранятся вместе. Упаковщик снова пришел и хочет получить еще коробки – 70 штук. Вопрос – по какой цене будут оцениваться коробки, отпущенные во второй раз. На каждой коробке не написано, сколько стоила именно она – 10 или 12 руб.

На данный вопрос можно дать разные ответы – в зависимости от того, какой метод списания материалов в производство утвержден в учетной политике ООО «Сладкоежка».

7. Вариант №1 – средняя себестоимость

После того, как упаковщик ушел со склада с коробками первый раз, на нем осталось 40 коробок по 10 руб. – это будет, как говорят, первая партия. Куплено еще 80 коробок по 12 руб. – это уже вторая партия.

Считаем итоги: у нас теперь 120 коробок на общую сумму: 40 * 10 + 80 * 12 =1360 руб. Сколько в среднем стоит коробка, посчитаем:

1360 руб. / 120 коробок = 11,33 руб.

Поэтому, когда упаковщик приходит второй раз за коробками, мы ему выдадим 70 коробок по 11,33 руб., т.е.

И на складе у нас останется 50 коробок на сумму 566,90 руб.

Этот способ называется по средней себестоимости (мы же нашли среднюю стоимость одной коробки). При дальнейшем поступлении новых партий коробок мы опять будем считать среднее и снова выдавать коробки, но уже новой средней цене.

8. Вариант №2 – метод ФИФО

Итак, к моменту второго визита упаковщика у нас на складе 2 партии:

№1 — 40 коробок по 10 руб. – по времени приобретения это первая партия – более «старая»

№2 – 80 коробок по 12 руб. — по времени приобретения это вторая партия – более «новая»

Предполагаем, что мы выдадим упаковщику:

40 коробок из «старой» — первой по времени приобретения партии по цене 10 руб. – итого на 40*10=400 руб.

30 коробок из «новой» — второй по времени приобретения партии по цене 12 руб. – итого на 30*12=360 руб.

Итого мы выдадим на сумму 400 + 360 = 760 руб.

На складе останется 50 коробок по 12 руб., на сумму 600 руб.

Этот способ называется ФИФО – первым пришел, первым ушел. Т.е. сначала мы как бы отпускаем материал из более старой партии, а потом из новой.

9. Вариант №3 – по стоимости каждой единицы

По стоимости единицы запасов, т.е. у каждой единицы материалов есть своя стоимость. Для обычных картонных коробок такой метод оказывается не применимым. Картонные коробки ничем друг от друга ни отличаются.

А вот материалы и товары, используемые организацией в особом порядке (ювелирные изделия, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов. Т.е. если у нас все коробки были бы различные, на каждую мы бы наклеили свою бирку, то за каждой из них была бы закреплена своя себестоимость.

Вот самые важные вопросы по теме списание материалов: пошаговая инструкция у вас теперь перед глазами. Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите видеоурок по списанию материалов в этой программе.

Какие проблемные вопросы по списанию материалов накопились у вас? Задавайте их в комментариях!

Также вы можете скачать судебное решение и письма Минфина, которые упоминались в статье, по вопросу технологических потерь.

Про учет поступление материалов смотрите здесь.

Списание материалов в бухгалтерском учете: как правильно списывать МПЗ в бухучете — правила, способы, методы и порядок

Деятельность любой компании основывается на использование материальных ценностей и производственных ресурсов. И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик). Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

Методики

Утвержденный Министерством Финансов регламент учета материально-производственных запасов вводит строгие процедуры, которыми и принято руководствоваться. Точнее, это три варианта, соответственно, столько же способов и избавления от внесенных записей в документации.

Рассчитать ценности можно на основание:

- Себестоимости отдельной единицы запаса. И не имеет значения, в какой конкретно форме он содержится. Единица может быть выбрана произвольным образом, но обычно для удобства принято разбивать на равнозначные части. По коробкам, по весу (тонна, килограмм), по штучным продуктам (один комплект). Таким образом, у компании есть возможность исключить запас по закупочной цене, стоимости фактического приобретения.

- Средней себестоимости. Пожалуй, наиболее популярный метод. Ведь зачастую на складе уходят сразу несколько групп различных ценностей. И как делать списание материалов, регламент по такой процедуре с расчетом каждой единицы – это сомнительная идея. По сути, на один цикл производственного процесса может быть затрачено сотни различных смежных изделий: покрытия, катализаторы, упаковка, всевозможные смазки, одновременно с этим уходят одноразовые средства индивидуальной защиты, перчатки, защитные костюмы, различные инвентарь, используемый при процедуре. Вычислить закупочную цену каждого объекта и на основе этого рассчитать расход – это, как черпать море половником. Куда проще пройтись по общей цене на все потерянные ресурсы и на основе этого уже сформировать какую-то среднюю стоимость.

- Метода ФИФО. В последнее время она становится все более популярным. И надо отметить, что и эффективным тоже. Хотя его применение остается ситуативным. Фактически методика позволяет в расчете себестоимости включить все затраты. На ресурсы, которые были приобретены на начальных стадиях цикла, давно переработанные, убранные из списка, а также на предоставленые услуги сторонних компаний, которые были необходимы в производственном цикле. И затраченная работа сотрудников собственной фирмы, на основе их заработной платы, которую они получат за срок участия в цикле либо дельным способом. Многие эксперты уверены, что этот метод – это эталон того, как правильно списывать материалы в бухгалтерском учете, расходные изделия в производство. Но нельзя отрицать того, что это весь ресурсоемкий способ, который затрачивает массу времени лиц, ответственных за подготовку документации.

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру. А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится. Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

- Сопоставление указанного нормативного расхода ресурса и действительного. И в подавляющем большинстве случаев разница будет наличествовать.

- Сметы. Прием используется два вида. Первый – по мероприятию или его сроку. А второй – конкретно по объекту, после его сдачи заказчику или подрядчику.

- Отчеты ответственных персон на местах. Зачастую под этим подразумевается документы, сданные прорабами или единый пакет, который компилирует начальник всего участка, на основе совокупных отчетностей.

- Нормы, выставленные от руководства на объект. То есть, определенный расход ресурса, который регламентирован на участке.

- Журналы объектов.

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы. Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи.

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

- Акт расхода посадочных семян.

- Ведомость кормов.

- Акт выбытия скота.

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена. Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Налоговые последствия списания непригодных для использования ТМЦ

Налогоплательщик применяет общую систему налогообложения. По результатам проведения технической инвентаризации были выявлены невостребованные материалы, непригодные для дальнейшего использования, в том числе в связи с моральным износом, естественной потерей первоначальных качеств вследствие длительного хранения. В связи с отсутствием возможности и нецелесообразности дальнейшего использования на производственные нужды, отсутствием возможности реализации на сторону, нецелесообразности хранения налогоплательщик списал выявленные невостребованные материалы. Данные материалы приобретались для использования в деятельности, приносящей доход.

Каков порядок налогового учета расходов от списания невостребованных материально-технических ресурсов (материалов)?

По данному вопросу мы придерживаемся следующей позиции:

При надлежащем документальном оформлении списания ТМЦ организация может признать в расходах при исчислении налоговой базы по налогу на прибыль стоимость непригодных для использования списанных ТМЦ.

НДС, ранее правомерно принятый к вычету по приобретенным для производства изделиям, списанным в результате их непригодности, восстанавливать не требуется.

Обоснование позиции:

Налог на прибыль

Налоговые последствия списания непригодных для дальнейшего использования ТМЦ, прежде всего, касаются налогового учета расходов.

Налоговый кодекс РФ (глава 25 НК РФ) не содержит прямых норм, в соответствии с которыми стоимость списываемых непригодных к использованию оборотных активов подлежала бы включению в состав расходов, связанных с производством и реализацией, или в состав внереализационных расходов.

В то же время перечень прочих расходов, связанных с производством и (или) реализацией, и внереализационных расходов является открытым (пп. 49 п. 1 ст. 264, пп. 20 п. 1 ст. 265 НК РФ). Это позволяет уменьшать облагаемую базу по налогу на прибыль на иные экономически оправданные расходы.

Для правомерного включения любого расхода в состав налоговой базы по налогу на прибыль необходимо, чтобы он не был прямо поименован в ст. 270 НК РФ и удовлетворял критериям, перечисленным в п. 1 ст. 252 НК РФ. При соблюдении этих условий затраты могут быть учтены по основаниям, предусмотренным пп. 49 п. 1 ст. 264 НК РФ (в составе прочих расходов, связанных с производством и реализацией) или пп. 20 п. 1 ст. 265 НК РФ (в составе внереализационных расходов).

Согласно положениям п. 1 ст. 252 НК РФ расходами в налоговом учете признаются обоснованные и документально подтвержденные затраты:

под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме;

под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации;

расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

По мнению Конституционного суда РФ, выраженному в определениях КС РФ от 04.06.2007 N 320-О-П и N 366-О-П, законодатель оправданно отказался от закрытого перечня конкретных затрат налогоплательщика, которые могут быть учтены при расчете налоговой базы, имея в виду многообразие содержания и форм экономической деятельности и видов возможных расходов, что при их детальном и исчерпывающем нормативном закреплении приводило бы к ограничению прав налогоплательщика, и предоставил налогоплательщикам возможность самостоятельно определить в каждом конкретном случае, исходя из фактических обстоятельств и особенностей финансово-хозяйственной деятельности, относятся те или иные затраты к расходам в целях налогообложения либо нет. Здесь же говорится, что обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности (смотрите также постановление Пленума ВАС РФ от 12.10.2006 N 53 “Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды”). При этом речь идет именно о намерениях и целях (направленности) этой деятельности, а не о ее результате, причем бремя доказывания необоснованности расходов налогоплательщика возлагается на налоговые органы.

По мнению Минфина России, расходы по списанию неликвидных ТМЦ не направлены на получение дохода (смотрите письма Минфина России от 21.07.2011 N 03-03-06/1/428, от 07.06.2011 N 03-03-06/1/332, от 05.07.2011 N 03-03-06/1/397, от 14.06.2011 N 03-03-06/1/342).

Исключение контролирующие органы делают только для отдельных групп товаров, обязанность по уничтожению которых по истечении срока годности возложена на налогоплательщика законодательством (письма Минфина России от 09.02.2018 N 03-03-06/1/7862, от 04.05.2012 N 03-03- 06/1/227 и письмо ФНС России от 16.06.2011 N ЕД-4-3/9487@).

Наличие арбитражной практики по вопросу учета подобных расходов свидетельствует, что признание таких затрат может привести к налоговому спору. Причем в каждом конкретном случае решение судом принимается на основе детального, всестороннего исследования обстоятельств, связанных с причинами списания ТМЦ, а также документального оформления списания.

Имеется положительная для налогоплательщиков судебная практика. Так, судьями при рассмотрении споров устанавливается, во-первых, направленность расходов на приобретение МПЗ на извлечение дохода, во-вторых, надлежащее документальное подтверждение расходов от их списания (смотрите постановления Девятого ААС от 07.11.2012 N 09АП-29791/12, от 08.12.2011 N 09АП-31311/11 (оставлено без изменения постановлением ФАС Московского округа от 23.03.2012 N Ф05-1843/12 по делу N А40-65585/2011), ФАС Западно-Сибирского округа от 13.12.2010 по делу N А45-7702/2010). В постановлении Четырнадцатого ААС от 25.12.2014 N 14АП-10106/14 судьи пришли к выводу, что налогоплательщик вправе отнести на расходы стоимость товаров, сырья, не пригодных к дальнейшему использованию в производстве ввиду истечения срока хранения, порчи, иных подобных случаев, приведших к утрате потребительских свойств товара, сырья (смотрите также постановление ФАС Московского округа от 21.05.2013 N Ф05-4096/13 по делу N А40-81762/2012). Вывод в пользу налогоплательщика сделали судьи и в постановлении ФАС Поволжского округа от 15.04.2008 по делу N А57-13824/06-17.

В постановлении ФАС Волго-Вятского округа от 01.10.2012 N Ф01-4204/12 судьи, согласившись с позицией налогоплательщика, указали на то, что в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. При этом перечень таких расходов является открытым (пп. 20 п. 1 ст. 265 НК РФ). Поэтому стоимость продукции, ранее приобретенной для использования в производстве, но по прошествии времени переставшей соответствовать ГОСТу и утратившей свои потребительские свойства, компания может учесть в составе внереализационных расходов. Приобретение организацией материала и нахождение его на складе поставщика инспекция не оспаривала, а акта по форме N ТОРГ-16 и документов, на основе которых он был составлен, достаточно для подтверждения факта порчи и признания спорных затрат в налоговом учете.

В постановлении АС Уральского округа от 25.03.2015 N Ф09-1336/15 судом исследовался факт списания обществом имущества (материалов) как неликвидного, физически износившегося и морально. При этом соответствующие расходы были учтены при расчете налога на прибыль. Суд пришел к выводу, что материалы и комплектующие производственного назначения были списаны как товарно-материальные ценности, не применяемые в производстве в связи со сплошной коррозией поверхности, в связи с окончательным браком, в связи с длительным хранением и утратой потребительских свойств. Приобретенные товарно-материальные ценности, признанные впоследствии неликвидными, предназначались для использования в производственной деятельности, направленной на получение дохода. В такой ситуации стоимость физически износившихся и морально устаревших материалов в момент их списания как неликвидного имущества может быть отнесена на уменьшение облагаемой прибыли.

В то же время в арбитражной практике есть примеры решений не в пользу налогоплательщиков. Преимущественно это связано с выявлением факта необоснованного учета расходов или недостоверности, неподтверждённости фактов, на которые ссылается налогоплательщик.

Так, в постановлении ФАС Восточно-Сибирского округа от 24.12.2008 N А10-2479/08-Ф02-6500/08 суд указал: “Списанный товар – запасные части были приобретены ранее для осуществления деятельности, связанной с производством и реализацией. То обстоятельство, что данный товар не был использован и не реализован, не является основанием для отнесения его стоимости, как списанного неликвидного товара, на расходы общества” (также смотрите постановления ФАС Восточно-Сибирского округа от 24.12.2008 N А10-2479/08-Ф02-6500/08, ФАС Поволжского округа от 26.07.2005 N А72-6739/04-7/50).

Суды, находя недостатки в оформлении документов по списанию и уничтожению неликвидных МПЗ, соглашаются с налоговиками, которые считают неправомерным включение их стоимости в расходы, учитываемые при определении облагаемой базы по налогу на прибыль.

Так, судьями АС Северо-Западного округа в постановлении от 26.07.18 N Ф07-7290/2018 по делу N А26-7243/2017 рассматривалась кассационная жалоба налогоплательщика на решение арбитражного суда первой инстанции, оставленное без изменения постановлением апелляционного арбитражного суда. Налогоплательщик в 2013-2014 годах списал в состав расходов стоимость МПЗ, которые утратили свои функциональные свойства в результате длительного хранения и по причине технического устаревания. При этом были представлены документы, подтверждающие проведение инвентаризации, и налоговые регистры. В актах на списание указаны годы поступления МПЗ – 1993, 1990, 1978, в отношении некоторых из списываемых активов даты приобретения не были проставлены. Суд принял довод заявителя о том, что расходы, связанные со списанием МПЗ по иным причинам (не связанным с недостачей или порчей при хранении и транспортировке в пределах норм естественной убыли, установленных законодательно), могут быть включены в состав затрат по налогу на прибыль, если будут отвечать требованиям п. 1 ст. 252 НК РФ об экономической обоснованности и документальной подтверждённости.

В то же время судьи пришли к выводу о недоказанности налогоплательщиком того, что списанные материалы:

приобретались (получены от правопредшественника) непосредственно для осуществления производственной деятельности;

предполагалось их использование в целях извлечения дохода.

Акты о списании и иные имеющиеся в материалах дела документы, по мнению судей, не позволяют идентифицировать конкретное имущество, переданное в 1999 году правопредшественником, и сопоставить его с МПЗ, списанными в 2013-2014 годах.

Суд указал, что, действуя добросовестно, Общество должно было обнаружить технически устаревшие и морально изношенные ТМЦ с датой поступления до 1999 года и позднее, которые хранились на складе и не использовались налогоплательщиком, при ежегодной инвентаризации имущества задолго до 2013, 2014 годов.

Также налогоплательщиком не доказано, что списание малоценных запасов с датами поступления до 1999 года по причине истечения срока годности возможно было только в 2013-2014 годах. Если налогоплательщик принимает решение учитывать стоимость списываемых МПЗ при расчёте налога на прибыль, то помимо первичных документов, подтверждающих их списание, необходимо иметь документы, свидетельствующие о приобретении данных запасов и подтверждающие, что изначально затраты произведены как расходы, направленные на получение дохода.

Арбитры встают на сторону налогоплательщиков только в тех случаях, когда организации представляют документы, свидетельствующие о приобретении спорных ТМЦ и подтверждающие, что изначально затраты произведены как расходы, направленные на получение дохода. Соответственно, при отсутствии таких документов (договоров, накладных (в том числе транспортных, товарно-транспортных), актов приема-передачи) суды признают действия налоговых органов законными.

Таким образом, при надлежащем документальном оформлении списания ТМЦ, а также если в наличии имеются документы на приобретение соответствующих материалов, организация может признать в расходах при исчислении налоговой базы по налогу на прибыль стоимость непригодных для использования списанных ТМЦ. В таком случае положительный исход спора с налоговыми органами для организации вполне вероятен. При этом мы не исключаем претензии налоговых органов при проверке. В то же время у организации есть шансы отстоять свою позицию в суде.

Документами, используемыми при оформлении списания неликвидных ТМЦ, могут быть:

акт о списании, составленный комиссией;

акт инвентаризации ТМЦ.

Одним из аргументов для обоснования правомерности уменьшения налоговой базы на стоимость непригодных для использования, списываемых материалов может рассматриваться возможность использования мест их хранения с большей экономической пользой.

Налог на добавленную стоимость

В отношении восстановления НДС при списании непригодных для дальнейшего использования ТМЦ, официальная позиция уполномоченных органов состоит в том, что суммы НДС, ранее правомерно принятые к вычету по ТМЦ, которые в дальнейшем утилизируются (списываются), подлежат восстановлению, так как выбытие ТМЦ по причинам, не связанным с реализацией или безвозмездной передачей, объектом обложения НДС не является (письма Минфина России от 21.01.2016 N 03-03-06/1/1997, от 19.03.2015 N 03-07-11/15015).

Вместе с тем есть письма ФНС России, в которых указано, что суммы НДС, ранее правомерно принятые к вычету, при выбытии имущества в результате пожара, аварии восстановлению не подлежат, так как эти случаи п. 3 ст. 170 НК РФ не поименованы (смотрите письма ФНС России от 17.06.2015 N ГД-4-3/10451@, от 21.05.2015 N ГД-4-3/8627@).

Судебные органы в своих решениях указывают, что закрытый перечень, установленный п. 3 ст. 170 НК РФ, не предусматривает необходимости восстановления НДС, ранее принятого к вычету.

ВАС РФ в решении от 19.05.2011 N 3943/11 утверждает, что обязанность по уплате в бюджет ранее правомерно принятой к зачету суммы НДС должна быть предусмотрена законом. Соответственно, выбытие ТМЦ, в частности, в связи с их утратой или порчей не является основанием для восстановления сумм налога в бюджет. Следует отметить, что при рассмотрении вопроса о восстановлении НДС при выбытии имущества по причине, не связанной с реализацией, Минфин России рекомендует руководствоваться решениями, постановлениями, информационными письмами ВАС РФ, а также решениями, постановлениями, письмами Верховного Суда РФ (смотрите письмо Минфина России от 07.11.2013 N 03-01-13/01/47571, а также п. 10 постановления Пленума ВАС РФ от 30.05.2014 N 33).

Однако налогоплательщик обязан зафиксировать факт выбытия и то обстоятельство, что имущество выбыло именно по указанным основаниям, без передачи его третьим лицам, поскольку в силу п. 1 ст. 54 НК РФ он обязан доказать наличие тех фактов своей хозяйственной деятельности, которые влияют на формирование финансового результата, служащего основанием для определения объема налоговой обязанности.

Таким образом, учитывая позицию судов, в том числе и ВАС РФ, а также в ряде случаев изменившуюся позицию контролирующих органов, считаем, что в рассматриваемой ситуации НДС, ранее правомерно принятый к вычету по приобретенным для производства изделиям, списанным в результате их непригодности, восстанавливать не требуется.

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Бухгалтерский учет выбытия морально устаревших, пришедших в негодность по истечении сроков хранения материалов;

– Вопрос: Необходимо ли организации восстанавливать НДС, принятый ранее к вычету, по материальным ценностям, списываемым по причине их непригодности для использования в результате их порчи, морального устаревания или недостачи? (ответ службы Правового консалтинга ГАРАНТ, июнь 2018 г.);

– Вопрос: Предприятие – ООО на ОСНО планировало строительство объекта. Были накоплены затраты на счете 20, в основном это проектные работы. Организация рассчитывала построить объект ОС для себя. На данный момент предприятием принято решение об отказе строительства объекта ОС. В составе какого вида расходов и на основании каких документов будет корректно отразить в налоговом учете накопленные затраты? Нужно ли восстанавливать НДС? (ответ службы Правового консалтинга ГАРАНТ, февраль 2022 г.);

– Вопрос: Организация является производителем изделий из металла. В процессе производства используется большое количество комплектующих. Товарно-материальные ценности (далее – ТМЦ) со склада отпускаются в производство. На производстве, как правило, на этапе сборки и контроля обнаруживаются неисправные комплектующие. Претензия поставщикам не выставляется, комплектующие не возвращаются, если это не массовый случай. ТМЦ могут быть повреждены в процессе разгрузки, хранения. Виновные не установлены. ТМЦ не могут использоваться из-за изменения конструкторской документации. Можно ли учесть испорченные ТМЦ в налоговом учете в расходах? (ответ службы Правового консалтинга ГАРАНТ, март 2018 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Коренева Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Что такое складской учет

Общие принципы учёта материалов

Складской учёт является важной частью любой организации, так как оказывает влияние на ход производственных и хозяйственных процессов. Грамотная организация складского хозяйства — половина успеха деятельности предприятия. Рассмотрим основные задачи складского учёта:

- правильное и своевременное документирование операций по движению ТМЦ;

- контроль за сохранностью материалов в местах хранения и на всех этапах их движения;

- систематический контроль за использованием ТМЦ в производстве;

- своевременное выявление неликвидных материалов для их последующей реализации.

Складской учёт на предприятии организует главный бухгалтер, а непосредственное ведение учёта возлагается на соответствующих материально ответственных лиц (заведующих складами, кладовщиков, экспедиторов и т.д.). При принятии на работу должностных лиц, ответственных за приём, отпуск и сохранность вверенных им материальных ценностей, с ними заключается договор о полной материальной ответственности. До указанных лиц доводятся их должностные обязанности, в том числе по ведению учёта. По всем вопросам, связанным с ведением складского учёта, материально ответственные лица подчиняются главному бухгалтеру организации. Важно помнить, что увольнение и перемещение материально ответственных лиц возможно только после проведения инвентаризации (п.1.5 Методических указаний по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина РФ от 13.06.95 № 49 )).

Для целей организации контроля за движением и сохранностью материально-производственных запасов необходимо определить перечень должностных лиц, которым предоставлено право подписывать документы на получение и отпуск со складов запасов, а также выдавать разрешения (пропуска) на вывоз с предприятия ТМЦ.

Документация

Для правильной организации складского учёта необходимо, помимо должностных инструкций материально ответственных лиц, разработать и утвердить в составе учётной политики или иных локальных нормативных актов предприятия следующие документы:

1. Формы первичных учётных документов, применяемых для оформления хозяйственных операций с МПЗ. При последующем изложении вопросов документального оформления тех или иных операций складского учёта будут указаны формы первичных документов из альбомов унифицированных форм. Однако следует помнить, что в соответствии с федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» формы первичных учётных документов, содержащиеся в альбомах унифицированных форм первичной учётной документации, с 1 января 2013 г. не являются обязательными. Однако, если нет необходимости в разработке специальных форм, могут применяться формы документов, приведённые в Постановлении Российского статистического агентства от 09.08.99 № 66 «Об утверждении унифицированных форм первичной учётной документации по учёту продукции, товарно-материальных ценностей в местах хранения», Постановлении Госкомстата РФ от 30.10.97 № 71а «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», Постановлении Госкомстата РФ от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учётной документации по учёту торговых операций» при условии их закрепления учётной политикой организации.

2. Помимо форм первичных документов учётной политикой организации устанавливаются формы регистров складского учёта (карточки, ведомости и т.д.), порядок их ведения и хранения.

3. Положение о документообороте. В данном положении следует указать перечень хозяйственных операций, подлежащих отражению в складском учёте (приём, отпуск и т.д.), определив для каждого типа операций:

- должностных лиц, санкционирующих данную операцию;

- форму первичного документа для оформления соответствующей операции, количество экземпляров документа, место его хранения и лицо, ответственное за сохранность;

- должностных лиц, чьи подписи удостоверяют факт совершения операции.

4. Для некоторых организаций следует определить нормативы складских запасов и нормативы расходования (отпуска в производство) по соответствующей номенклатуре материально-производственных запасов.

Помещения, предназначенные для хранения ТМЦ, должны быть обеспечены защитой от доступа посторонних лиц и оборудованы весовыми и другими измерительными приборами, при необходимости — мерной тарой. Измерительные приборы подлежат регулярной поверке (см. Порядок проведения поверки средств измерений, требования к знаку поверки и содержанию свидетельства о поверке (утв. приказом Министерства промышленности и торговли РФ от 02.07.2015 № 1815 )). Для целей обеспечения быстрого отпуска, приёмки и контроля наличия материально-производственных запасов их размещение следует организовать по секциям складов, а внутри них — по отдельным группам, типо- и сорторазмерам (в штабелях, стеллажах, закромах, на полках и т.п.).

Документально оформление операций по движению ТМЦ

Оформление операций по поступлению материалов

Накладные (акты, УПД, счета-фактуры и др.) на поступающие материалы с приложенными к ним другими документами направляются в отдел снабжения или другой аналогичный отдел, работники которого обязаны:

- зарегистрировать документы в журнале учёта поступающих грузов (форма № MX-4);

- проверить соответствие данных этих документов договору поставки в отношении ассортимента материалов, их количества, цен, сроков отгрузки и др.;

- акцептовать расчётные документы поставщика или мотивированно отказаться от акцепта;

- передать уполномоченному лицу распоряжение на получение груза;

- передать документы в финансовый отдел или бухгалтерию.

Зарегистрированные экземпляры расчётных и других документов (спецификации, сертификаты, качественные удостоверения и т.п.) передаются соответствующему складу для руководства при приёмке и принятии к учёту материалов.

Прибывающие материальные активы необходимо своевременно оприходовать на соответствующий склад. Если, исходя из конкретных условий деятельности предприятия, целесообразно направить запасы непосредственно в цех или на строительную площадку, материалы отражаются в учёте транзитом — сначала оформляется поступление на склад и сразу передача их в цех (на участок).

На предприятии должен быть установлен порядок оперативного контроля за поступлением ТМЦ, а также розыска своевременно не прибывших грузов.

Контроль за своевременным оприходованием прибывших грузов должен осуществляться отделом снабжения и бухгалтерией на основе приходных документов или суточных сведений о прибывших грузах. При необходимости порядок контроля следует утвердить в специальном положении.

Поступающие запасы тщательно проверяются на соответствие их ассортименту, количеству и качеству. Для приёма грузов, требующих наличия специальных познаний и квалификации, распоряжением руководителя предприятия создаются приёмные комиссии.

Приёмка и оприходование ТМЦ и тары (под материалами), поступающих от поставщиков, оформляются соответствующими складами, как правило, путём составления приходных ордеров (форма М-4), выписываемых на основании сопроводительных документов поставщика. Приходные ордера оформляются только на фактически поступившее и принятое количество материально – производственных запасов.

Приходные ордера на оприходование материальных ценностей должны составляться в день их поступления, как правило, непосредственно по завершении приёмки.

В некоторых случаях запасы принимаются на ответственное хранение временно, например, когда отдельные партии материалов находятся в процессе технической приёмки, лабораторного испытания или иных обстоятельств. Такие ТМЦ должны учитываться отдельно, например, путём записи их заведующим складом (кладовщиком) в специальный журнал. В журнале записи ведутся по следующим обобщённым группам: «Материалы, ожидающие приёмки» и «Материалы, находящиеся на временном ответственном хранении». Внутри этих групп учёт ведётся в разрезе отдельных партий. Следует обратить внимание, что такие материалы хранятся на складах отдельно и до выяснения результатов приёмки не расходуются.

Все активы должны приходоваться в соответствующих единицах измерения (по весу, объёму, счету и т.д.). В случаях, если материал поступает в одной единице измерения (например, по весу), а расходуется в другой (по количеству), то его оприходование, хранение и отпуск должны отражаться в документах и аналитических регистрах одновременно в двух единицах измерения.

Передача из производства на склад ТМЦ должна оформляться путём выписки накладных на внутреннее перемещение материалов (например, форма ТОРГ-13). Этими же накладными оформляется возврат остатков неизрасходованных материалов, а также сдача отходов и т.п.

Оформление отпуска материалов в производство

Следует различать отпуск сырья (материалов) в производство и перемещение ТМЦ между разными структурными подразделениями предприятия. Под отпуском в производство понимается отпуск материальных ценностей непосредственно для изготовления продукции, а на стройках — для выполнения СМР. Отпуск указанных ценностей в кладовые цехов, участков, а также на площадки строительства следует рассматривать не как отпуск на производство, а как перемещение материальных ценностей.

Материальные ценности должны отпускаться в производство в строгом соответствии с установленными расходными нормативами (по весу, объёму или количеству).

Руководителем организации лицами должен быть определён список лиц, которым предоставлено право истребования со складов материально-производственных запасов. Списки этих должностных лиц с образцами их подписей должны быть выданы заведующим складами, кладовщикам и т.д..

Для усиления контроля за целесообразностью расхода материальных ресурсов на предприятиях с высоким удельным весом расхода комплектующих на выпуск готовой продукции, целесообразно применять комплектовочные ведомости, выписываемые на месяц или на всю потребность изделий по заказу (при позаказном способе калькулирования себестоимости продукции). Отпуск запасов, потребность в которых возникает не регулярно, следует осуществлять по требованиям.

Оформление операций по перемещению материалов

Перемещение запасов между структурными подразделениями предприятия оформляется накладными на внутреннее перемещение материалов форма ТОРГ-13. При возвращении неиспользованных материалов, а также при сдаче отходов и брака накладные составляются материально-ответственным лицом цеха (участка), сдающего ценности.

Оформление операций по отпуску материалов на сторону

Отпуск запасов на сторону должен оформляться коммерческими (сбытовыми) службами предприятия на основании договоров с покупателями путём выписки накладной на отпуск материалов на сторону (форма М-15). При отправке грузов покупателям автотранспортом вместо накладной на отпуск материалов оформляются перевозочные документы. Комплектность и формы, которых регулируются договором перевозки груза. Например, товарно-транспортная накладная (форма 1-Т), поручение экспедитору, экспедиторская расписка, складская расписка (Приложение № 1-3 к Порядку оформления и формы экспедиторских документов (утв. Приказом Минтранса РФ от 11.02.2008 № 23 )).

Учёт материалов и контроль за их движением на складах (в кладовых)

На складах и в кладовых предприятия (стройки) и цехов (участков) организуется аналитический учёт. В соответствии с требованиями п. 3 ПБУ 5/01 «Учёт материально-производственных запасов» единица бухгалтерского учёта материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п. Учёт организуется по каждой единице производственных запасов, в соответствии с порядком их хранения, вызываемом как условиями производственного потребления материалов, так и требованиями организации складского хозяйства.

Учёт движения материальных ценностей ведётся непосредственно материально ответственными лицами (заведующими складами, кладовщиками и др.).

Складской учёт осуществляется на карточках складского учёта материалов по типовой междуведомственной форме № М-17. На каждый номенклатурный номер (единицу учёта) ТМЦ должна открываться отдельная карточка. Карточки открываются бухгалтерией и передаются материально-ответственным лицам под расписку в реестре.

В полученных карточках складского учёта кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки и т.п.). К месту хранения прикрепляется материальный ярлык.

На основании оформленных в установленном порядке первичных документов (приходных ордеров, требований, накладных, товарно-транспортных накладных и т.п.) заведующий складом (кладовщик) обязан сделать записи операций по приходу и отпуску материалов в карточках складского учёта в день совершения операций и ежедневно выводить на карточках остатки материалов (как правило, после каждой операции).

Разноска из лимитно-заборных карт (форма М-8) в карточки складского учёта данных об отпуске материалов может производиться по мере закрытия карт, но не позднее 1-го числа следующего за отчётным месяцем. В таком случае лимитно-заборные карты следует хранить вместе с соответствующими карточками складского учёта.

Работники бухгалтерии предприятия обязаны систематически (периодичность рекомендуется установить учётной политикой) осуществлять непосредственно на складах в присутствии заведующего складом или кладовщика проверку своевременности и правильности оформления первичных документов по складским операциям, а также своевременность и правильность записей в карточках складского учёта, произведённых материально ответственными лицами.

Проверку записи операций и выведенных кладовщиком остатков по каждой операции работник бухгалтерии подтверждает своей подписью по соответствующей строке карточки складского учёта.

При необходимости материально ответственные лица обязаны по требованию указанного выше работника бухгалтерии предъявлять для фактической проверки (в натуре) определённые материальные ценности, особенно дорогостоящие. Одновременно с вышеуказанной проверкой работник бухгалтерии и кладовщик обязаны произвести приёмку-сдачу первичных документов на хранение в соответствии с принятым порядком документооборота.

Приёмка-сдача первичных документов должны оформляться, как правило, составлением специального реестра. Однако, с согласия материально ответственных лиц, подтверждением приёмки-сдачи документов может служить подпись работника бухгалтерии в карточке складского учёта о проверке записей по каждой операции.

Сдача складом лимитно-заборных карт производится немедленно после использования лимита. На конец месяца должны быть сданы все карты, независимо от полноты использования лимита.

До сдачи лимитных карт их итоговые данные выверяются с аналогичными данными цеховых экземпляров лимитных карт (при ведении карт в двух экземплярах). Это делают материально – ответственные работники складов, отпускавшие материалы, и цехов, получавшие их. Сверка данных подтверждается их подписями.

При выявлении серьёзных нарушений в работе материально ответственного лица, а также о результатах выборочных проверок и проведённом инструктаже работник бухгалтерии должен в необходимых случаях докладывать главному бухгалтеру предприятия.

При широком использовании компьютеров, в том числе для организации складского учёта, организация может отказаться от карточек складского учёта, однако в этом случае следует закрепить принятую систему учётных регистров, документооборота и системы контроля за наличием и правильностью учёта материальных запасов в учётной политике.

Учёт материальных ценностей в бухгалтерском учёте

Бухгалтерия в отношении складского учёта решает следующие задачи:

- Контроль полноты и правильности оформления первичных документов.

- Обеспечение тождественности данных складского учёта и данных бухгалтерского учёта.

- Контроль правильности квалификации соответствующих операций с материально – производственными запасами на складе материально – ответственными лицами.

- Обеспечение тождественности данных учёта структурных подразделений предприятия, между которыми осуществлялось внутреннее перемещение материально – производственных запасов.

Помимо сказанного бухгалтерский учёт (в отличие от складского) должен обеспечить правильность оценки материальных активов в бухгалтерской отчётности предприятия, для чего учётной политикой определяется способ учёта транспортно – заготовительных расходов и способ оценки материально-производственных запасов при их списании в производство.

Как внести изменения в устав ООО в 2022 году

О любых изменениях, связанных с уставом ООО, нужно уведомлять налоговую в течение 3-х дней с момента оформления протокола собрания или решения участника. Протокол и решение требуют нотариального удостоверения, если в уставе не указаны иные способы их заверения (подписание всеми учредителями, видеофиксация и др.).

Для внесения небольших по объему изменений в устав, можно обойтись листом изменений. Для значительных корректировок или объемных сведений проще принять устав в новой редакции. Для государственной регистрации измененных данных подайте в налоговую форму № Р13014.

1. Документы для внесения изменений в устав

Чтобы изменить устав, подготовьте документы:

- протокол общего собрания участников ООО или решение единственного участника ООО о внесении изменений в устав

- устав в новой редакции или лист изменений в устав

- форма Р13014

- квитанцию об оплате госпошлины в размере 800 рублей, если планируете подавать документы непосредственно в налоговую или по почте. Если будете подавать документы через МФЦ, нотариуса или в электронном виде с помощью ЭЦП – госпошлину оплачивать не нужно.

1.1 Протокол общего собрания участников ООО

Если в ООО несколько участников, необходимо провести общее собрание и оформить протокол. На собрании должны присутствовать участники, обладающие не менее чем 50% голосов, а за внесение изменений должны отдать 2/3 голосов.

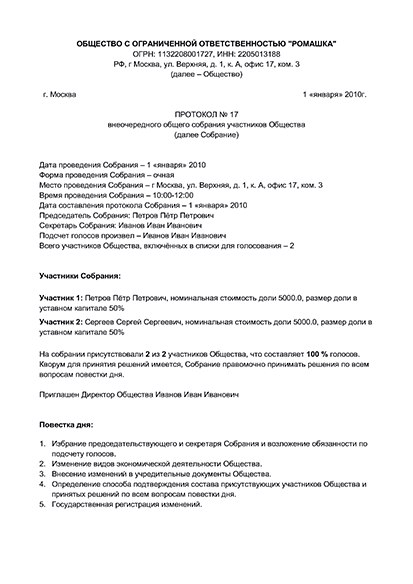

Протокол общего собрания участников ООО о добавлении кодов ОКВЭД и изменении устава

Пример протокола общего собрания о добавлении кодов ОКВЭД – Создать протокол

- Сформировать протокол автоматически Укажите свои данные в форме, скачайте уже заполненный протокол общего собрания учредителей ООО и другие документы для внесения изменений в сведения об ООО в ЕГРЮЛ и в устав. Сформировать протокол

- Скачать шаблон протокола для заполнения вручную на компьютере DOCX, 384 KB

Для протокола нет стандартного шаблона, вы можете составить его в свободной форме. Но есть обязательные пункты, которые должны содержаться в документе:

- наименование ООО

- время и место составления

- ФИО всех присутствующих на собрании, паспортные данные и размер доли в уставном капитале для определения количества голосов

- ФИО председателя и секретаря собрания

- вопрос повестки дня об изменении устава. Его можно сформулировать, например, так: “Внесение изменений в устав ООО “Ромашка” в связи со сменой юридического адреса”

- выбор и назначение ответственного за регистрацию изменений в налоговой

- итоги голосования в формате количества голосов “за” и “против”

Протокол будет иметь законную силу только после удостоверения. Заверить его можно у нотариуса или другим способом, который разрешен уставом. Если у вашего общества в уставе разрешено заверение протоколов путём подписания всеми участниками, то достаточно в протоколе написать, что для его удостоверения будут использованы подписи всех участников, и единогласно проголосовать за этот вопрос. В случае, когда на собрании рассматривается увеличение уставного капитала, удостоверить документ должен именно нотариус.

1.2 Решение единственного участника ООО

Если в обществе только один участник, он оформляет решение. Его содержание аналогично протоколу, за исключением пунктов о голосовании.

Решение единственного учредителя ООО об изменении кодов ОКВЭД и изменении устава

Образец решения единственного учредителя об изменении кодов ОКВЭД – Создать решение

- Сформировать решение автоматически Укажите свои данные в форме, скачайте уже готовое решение единственного участника ООО и другие необходимые документы для внесения изменений в сведения об ООО в ЕГРЮЛ и в устав. Сформировать решение

- Скачать шаблон решения для заполнения вручную на компьютере DOCX, 384 KB

Заверять решение необходимо у нотариуса или способом, предусмотренным в ООО.

1.3 Новая редакция устава

Новую редакцию принимают, когда в устав вносятся объемные изменения, или если они существенно меняют устав. Например, в ситуации, когда вам необходимо изменить правила выхода из ООО или состав участников.

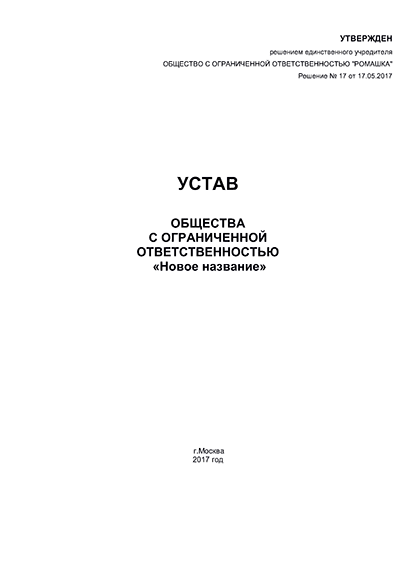

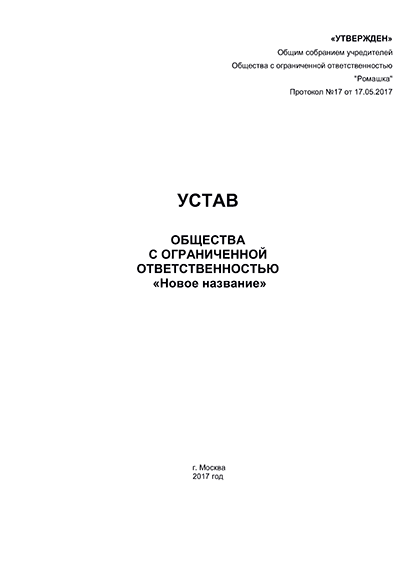

Пример первого листа новой редакции устава ООО с одним участником

Пример первого листа новой редакции устава ООО с несколькими учредителями

На титульном листе устава напишите “новая редакция” и укажите дату ее принятия. Этот документ полностью заменит прежний устав. Сшивать новую редакцию не нужно, так как в налоговой ее будут сканировать постранично.

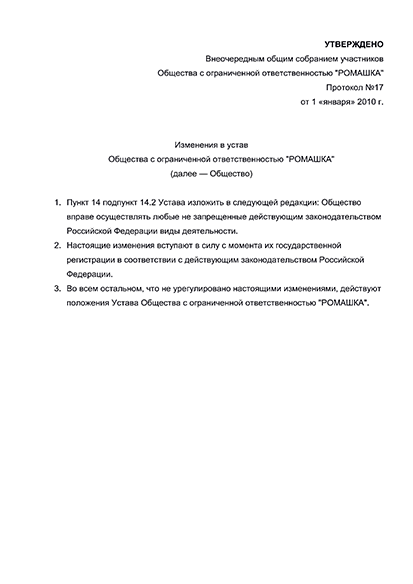

1.4 Лист изменений устава

Лист изменений удобно использовать, когда изменения незначительные. Например, для смены адреса ООО достаточно оформить лист изменений, где будет указан новый адрес.

Образец листа изменений к уставу ООО о смене видов деятельности

В листе изменений отражается, какие пункты устава будут изменены. Этот документ будет использоваться как приложение к действующему уставу. Вносить изменения таким образом можно неоднократно, присваивая каждому новый порядковый номер.

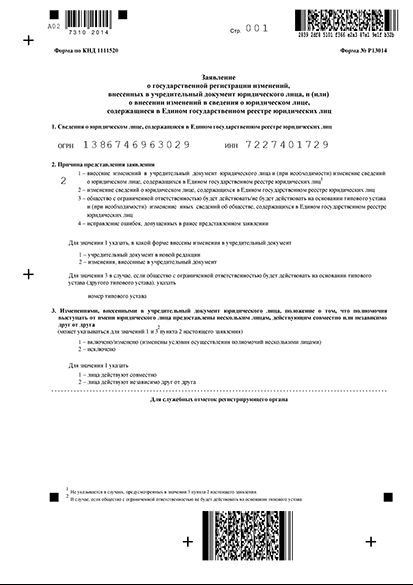

1.5 Форма № Р13014

Образец заполненного заявления Р13014 для добавления кодов ОКВЭД и внесения изменений в устав

Пример заявления Р13014 при смене видов деятельности – Создать заявление

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже готовую форму Р13014 и все другие документы для внесения изменений в сведения об ООО в ЕГРЮЛ и в устав. Сформировать заявление

- Скачать шаблон Р13014 для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк Р13014 для печати и заполнения от руки PDF, 1,2 МB

Список листов для заполнения в форме Р13014 зависит от вносимых в устав изменений:

- титульную страницу заполняют всегда, в том числе, для приведения устава в соответствие с ФЗ “Об ООО”

- лист А — при смене наименования

- лист Б — при смене местонахождения и юридического адреса

- листы В, Г, Д, Е, Ж — при смене данных участников в зависимости от их статуса

- лист З — при смене сведений о доле в обществе, принадлежащей ООО

- лист И — при изменении сведений о руководителе

- лист К — при изменении, добавлении, удалении кодов ОКВЭД

- лист Л — при смене данных о филиале или представительстве

- лист М — при ограничении доступа к сведениям о юр. лице

- лист Н на заявителя заполняется всегда, при любых изменениях устава

При заполнении формы Р13014 в 2022 году необходимо соблюдать требования. Если вы заполняете документы на компьютере, печатайте заглавными буквами, выбрав 18 размер шрифта Courier New. Распечатывать форму можно с двух сторон. При заполнении вручную, пишите печатными заглавными буквами черной, синей или фиолетовой ручкой. Все заполненные страницы необходимо пронумеровать, начиная с титульного листа 001.

Форму Р13014 нужно заверить нотариально: для удостоверительной подписи нотариуса отведено место на листе Н. Для этого руководитель ООО должен лично прийти в нотариальную контору с документами:

- паспорт

- оригинал устава

- протокол/решение или приказ о назначении руководителя

- протокол/решение о внесении изменений в устав

В некоторых случаях нотариус может потребовать актуальную выписку из ЕГРЮЛ, оригиналы ИНН и ОГРН. Рекомендуем заранее уточнить у нотариуса список необходимых документов.

Стоимость нотариального удостоверения, как правило, составляет от 1,5 тысяч рублей.

При подаче документов в электронном виде с помощью ЭЦП заявителя нотариальное удостоверение подписи не требуется.

2. Подача документов в налоговую

Подготовив документы для внесения изменений в устав, оплатите госпошлину 800 рублей. Сформировать квитанцию и оплатить пошлину можно на сайте ФНС. Регистрация проводится бесплатно только при электронной подаче документов с помощью ЭЦП заявителя, через нотариуса или через МФЦ.

Существует несколько способов подачи документов в 2022 году:

- Лично заявителем или его представителем по нотариальной доверенности в налоговую.

- Лично заявителем или его представителем по нотариальной доверенности в МФЦ.

- По почте или курьерской службой. По почте можно отправить документы ценным письмом с описью вложений. Документы курьерскими службами можно отправить только в Москве.

- Электронно с помощью ЭЦП заявителя или нотариуса.

Для подачи в налоговую достаточно одного экземпляра устава или листа изменений. Готовые документы вы получите по электронной почте заявителя. Вам отправят зарегистрированный устав или лист изменений в электронном виде.

Регистрация изменений в налоговой занимает 5 рабочих дней.

Как изменить устав ООО: список документов и подача

1. Перечень документов для внесения изменений в устав ООО

Для изменения учредительного документа компании в 2022 году следует подготовить такие документы:

1.1 Протокол общего собрания учредителей

Когда собственников бизнеса несколько, для внесения изменений в устав ООО созывается общее собрание, проводится голосование и по результатам составляется протокол.

Протокол общего собрания участников ООО о добавлении кодов ОКВЭД и изменении устава

Пример протокола общего собрания о добавлении кодов ОКВЭД и смене устава – Создать протокол

- Сформировать протокол автоматически Укажите свои данные в форме, скачайте уже заполненный протокол общего собрания учредителей ООО и другие документы для внесения изменений в сведения об ООО в ЕГРЮЛ и в устав. Сформировать протокол

- Скачать шаблон протокола для заполнения вручную на компьютере DOCX, 384 KB

Протокол общего собрания не имеет установленного бланка. Он готовится в свободной форме, но с указанием таких данных:

- Название организации, как в прежнем уставе или ЕГРЮЛ.

- Дата и место подготовки документа.

- Порядковый номер протокола и основная тема собрания.

- Данные присутствующих участников на собрании.

- Запись о наличие кворума, которая будет означать, что собралось достаточное количество участников для признания собрания правомочным принимать решения.

- ФИО председателя и секретаря, которые могут быть избраны из числа присутствующих учредителей.

- Повестка дня — перечень вопросов для голосования.

- Результаты голосования по всем вопросам с указанием ФИО тех, кто проголосовал «за» и «против» (по их желанию). За изменение устава должны проголосовать утвердительно не менее 2/3 участников. Уставом конкретного общества может быть предусмотрено и большее количество голосов.

- Назначение ответственного лица за регистрацию изменений в ИФНС и сроки исполнения поручения.

- Другие вопросы, не противоречащие действующему законодательству.

Протокол удостоверяется законным способом, принятым в ООО, например, путем подписания всеми участниками собрания или с помощью видеофиксации. Иначе всем участникам придется лично подойти к нотариусу и подтвердить факт проведения собрания и принятия решения.

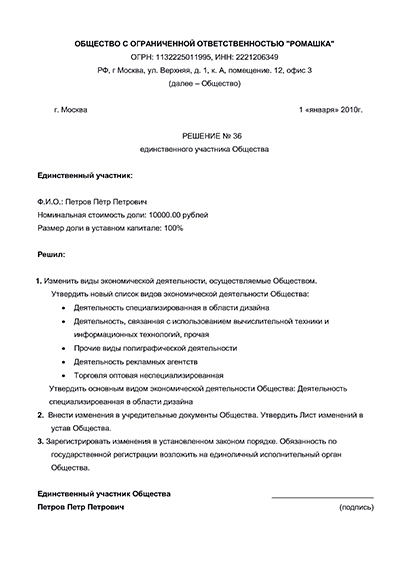

1.2 Решение единственного участника

Когда в обществе с ограниченной ответственностью только один учредитель, он должен принять единоличное решение об изменении устава.

Решение единственного учредителя ООО об изменении кодов ОКВЭД и изменении устава

Образец решения единственного учредителя об изменении кодов ОКВЭД и устава – Создать решение

- Сформировать решение автоматически Укажите свои данные в форме, скачайте уже готовое решение единственного участника ООО и другие необходимые документы для внесения изменений в сведения об ООО в ЕГРЮЛ и в устав. Сформировать решение

- Скачать шаблон решения для заполнения вручную на компьютере DOCX, 384 KB

Этот документ также составляется в свободной форме. Все вопросы утверждаются единолично участником компании.

Удостоверяется решение принятым в обществе способом, а решение об увеличении уставного капитала подлежит обязательному нотариальному удостоверению.

1.3 Новая редакция устава компании или лист изменений к нему

Изменения текста учредительного документы оформляется двумя способами: через подготовку приложения в виде листа изменений к прежнему уставу, или через разработку новой редакции устава.

Новая редакция устава общества

Новый устав имеет смысл готовить, когда вносится значительное количество изменений в его текст.

Пример первого листа новой редакции устава ООО с одним участником

Пример первого листа новой редакции устава ООО с несколькими учредителями

Новый устав полностью заменит прежде действующий. На титульном листе нового устава следует написать не просто «новая редакция», но и дату ее принятия, чтобы потом ориентироваться, на какую редакцию устава ссылаться.

Сшивать новый устав не надо, так как в налоговой его будут сканировать постранично и затем обрабатывать с помощью специальной программы.

Лист изменений в устав

Лист изменений к уставу целесообразно готовить, когда вы вносите единичные изменения.

Образец листа изменений к уставу ООО о смене видов деятельности

Лист изменений составляется в свободной форме, но в нем надо указать:

- кем утверждается: общим собранием или решением единственного участника,

- номер и дату протокола или решения,

- название компании, к уставу которой принимается лист изменений,

- пункт устава, который излагается в новой редакции.

Участники могут внести неограниченное количество изменений в учредительный документ ООО, поэтому лучше каждый лист изменений к уставу нумеровать по порядку.

1.4 Заявление по форме № Р13014

С момента подписания протокола или решения у вас есть 3 дня, чтобы уведомить о принятых в ООО изменениях налоговую инспекцию. Для этого подается заявление по форме № Р13014.

Образец заполненного заявления Р13014 при изменении названия ООО и устава

![]()

Пример заявления Р13014 для смены наименования ООО и устава – Создать заявление

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление Р13014 и все другие документы для смены названия ООО с инструкцией по подаче. Сформировать заявление

- Скачать шаблон Р13014 для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк Р13014 для печати и заполнения от руки PDF, 1,2 МB

В заявлении подготовьте только те листы, которые имеют отношение к вашим изменениям. Так, меняя название общества, нужно заполнить титульный лист, листы А и Н.

Титульный лист со сведениями об ООО и лист Н заполняются всегда. Остальные листы формы Р13014 выберите в зависимости от изменений:

- лист А — при смене наименования

- лист Б — при смене местонахождения и юридического адреса

- листы В, Г, Д, Е, Ж — при смене данных участников в зависимости от их статуса

- лист З — при смене сведений о доле в обществе, принадлежащей ООО

- лист И — при изменении сведений о руководителе

- лист К — при изменении, добавлении, удалении кодов ОКВЭД

- лист Л — при смене данных о филиале или представительстве

- лист М — при ограничении доступа к сведениям о юр. лице

У налоговой существуют требования к оформлению формы № Р13014:

- В одной графе должен располагаться лишь один символ;

- Недопустимы ошибки, опечатки, описки, исправления;

- Между словами оставляется пробел, равный одной клетке;

- Знак переноса не ставится;

- Если заполняете от руки, можно использовать черную, синюю, фиолетовую пасту, а все буквы нужно писать заглавными и печатными;

- При заполнении на ПК допустимо использовать шрифт Courier New с высотой букв 18, буквы должны быть заглавные;

- Дату пишите в формате: ДД.ММ.ГГГГ. При этом точку надо писать в отдельной клетке;

- Прошивать форму не надо, достаточно пронумеровать заполненные листы и сложить по порядку;

- При указании контактного телефона не нужно писать скобки, пробелы, прочерки. А любой российский номер, даже стационарный, должен начинаться с +7.

Подпись заявителя на листе Н формы Р13014 должна быть удостоверена нотариально. Для этого заявитель, которым обычно является руководитель ООО, должен подойти лично к нотариусу, так как подпись по доверенности не удостоверяется. Дополнительно нотариусу понадобятся такие документы:

- паспорт заявителя,

- оригинал устава или листа изменений,

- протокол или решение с указанием вносимых в устав изменениях,

- протокол или решение о назначении руководителя,

- актуальная выписка из ЕГРЮЛ,

- оригиналы листа записи или свидетельства ИНН и ОГРН.

Полный список требуемых документов уточните в нотариальной конторе.

Нотариальное удостоверение подлинности подписи на форме № Р13014 не потребуется, если подавать документы в электронном виде с помощью ЭЦП заявителя.

2. Способы подачи документов в ИФНС

Направить готовый пакет документов для регистрации изменений в сведениях об организации вы можете одним из способов:

- В налоговую инспекцию или МФЦ непосредственно может обратиться заявитель или его представитель по нотариальной доверенности.

- Ценным письмом с описью вложения.

- Курьерской службой, но только в г. Москва.

- Электронно через онлайн-сервис ФНС с помощью ЭЦП заявителя или нотариуса.

Чтобы новые данные в уставе были зарегистрированы, понадобятся:

- Форма № Р13014, заполненная без ошибок и с нотариально удостоверенной подлинностью подписи.

- Оригинал устава или листа изменений.

- Оригинал протокола общего собрания или решения одного участника о внесении изменений.

- Паспорт заявителя или нотариальная доверенность на представителя.

- Квитанция об уплате госпошлины 800 рублей. При подаче документов в электронном виде (с помощью своей ЭЦП, через МФЦ или нотариуса) госпошлину оплачивать не надо.

Регистрация изменений в налоговой инспекции занимает не более 5 рабочих дней.