Инвентаризация: пошаговая инструкция

Нормативная база

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Как часто нужно проводить инвентаризацию имущества и обязательств

Организация обязана провести инвентаризацию в каждом из следующих случаев (п. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н):

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась начиная с 1 октября отчетного года. При этом Инвентаризацию ОС можно проводить раз в три года;

при смене материально ответственных лиц. В этом случае проводится инвентаризация только того имущества, которое было доверено материально ответственному лицу;

при выявлении фактов хищения или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

при ликвидации или реорганизации организации.

Порядок проведения инвентаризации

Инвентаризация проводится в несколько этапов.

Шаг 1. Создание инвентаризационной комиссии

Создание инвентаризационной комиссии оформляется приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний по инвентаризации).

Унифицированная форма данного приказа (форма N ИНВ-22) утверждена Постановлением Госкомстата России от 18.08.1998 N 88.

В состав инвентаризационной комиссии могут быть включены любые работники организации. Членами комиссии, как правило, являются:

представители администрации организации;

работники бухгалтерской службы (например, главный бухгалтер, заместитель главного бухгалтера, бухгалтер по отдельному участнику);

другие специалисты (работники технических (например, инженер), финансовых (например, руководитель финансового отдела), юридических (например, юрист) и других служб).

Материально ответственные лица не могут входить в состав инвентаризационной комиссии, однако их присутствие при проверке фактического наличия имущества является обязательным.

В комиссию должны входить как минимум два человека.

Помимо состава инвентаризационной комиссии, в этом приказе указываются также сроки и причины проведения инвентаризации, проверяемое имущество и обязательства.

После утверждения приказа генеральным директором этот документ должны подписать председатель и члены инвентаризационной комиссии.

Приказ о проведении инвентаризации регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации, который может составляться по форме N ИНВ-23 (п. 2.3 Методических указаний по инвентаризации).

Шаг 2. Получение последних приходных и расходных документов

До начала проверки фактического наличия имущества инвентаризационной комиссии надо получить последние на момент проведения инвентаризации приходные и расходные документы.

Полученные документы заверяются председателем инвентаризационной комиссии с указанием “до инвентаризации на “__” __________ 201_ г.”, что является основанием для определения бухгалтерией остатков имущества к началу инвентаризации по учетным данным (п. 2.4 Методических указаний по инвентаризации).

Шаг 3. Получение расписки от материально ответственных лиц

Расписка, оформляемая материально ответственным лицом перед началом инвентаризации, предоставляется инвентаризационной комиссии в день проверки и подтверждает факт того, что к началу инвентаризации все расходные и приходные документы на имущество сданы материально ответственным лицом в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие – списаны.

Шаг 4. Проверка и документальное подтверждение наличия, состояния и оценки активов и обязательств

Инвентаризационная комиссия определяет:

наименования и количество имущества (ОС, МПЗ, денежные средства в кассе, документарные ценные бумаги), имеющегося в организации, в том числе арендованного имущества, – путем натурального подсчета (п. 2.7 Методических указаний по инвентаризации). Одновременно с этим проверяется состояние этих объектов (могут ли они использоваться по назначению);

виды активов, не имеющих материально-вещественной формы (например, НМА, финансовые вложения), – путем сверки документов, подтверждающих права организации на эти активы (п. п. 3.8, 3.14, 3.43 Методических указаний по инвентаризации);

состав дебиторской и кредиторской задолженности – путем проведения сверки с контрагентами и проверки документов, подтверждающих существование обязательства или требования (п. 3.44 Методических указаний по инвентаризации).

Полученные данные инвентаризационные комиссия заносит в инвентаризационные описи (акты). После этого материально ответственные лица в инвентаризационных описях (актах) должны расписаться в том, что они присутствовали при проведении инвентаризации (п. п. 2.4, 2.5, 2.9 – 2.11 Методических указаний по инвентаризации).

Шаг 5. Сверка данных в инвентаризационных описях (актах) с данными бухгалтерского учета

После этого полученные данные в инвентаризационных описях (актах) сверяются с данными бухгалтерского учета.

Если в ходе инвентаризации выявлены излишки или недостача, тогда оформляется сличительная ведомость, в которой указывают расхождения (излишек, недостача), выявленные при инвентаризации. Ее составляют только по тому имуществу, по которому есть отклонения от учетных данных.

Для оформления проведения и результатов инвентаризации можно использовать следующие формы документов:

по ОС – Инвентаризационная опись ОС (форма N ИНВ-1) и Сличительная ведомость инвентаризации ОС (форма N ИНВ-18);

по МПЗ – Инвентаризационная опись товарно-материальных ценностей (форма N ИНВ-3); Акт инвентаризации товарно-материальных ценностей отгруженных (форма N ИНВ-4) и Сличительная ведомость результатов инвентаризации ТМЦ (форма N ИНВ-19);

по расходам будущих периодов – Акт инвентаризации расходов будущих периодов (форма N ИНВ-11);

по кассе – Акт инвентаризации наличных денег (форма N ИНВ-15);

по ценным бумагам и БСО – Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (форма N ИНВ-16);

по расчетам с покупателями, поставщиками и прочими дебиторами и кредиторами – Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17).

Шаг 6. Обобщение результатов, выявленных инвентаризацией

Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы урегулирования обнаруженных расхождений фактического наличия ценностей и данных бухгалтерского учета (п. 5.4 Методических указаний по инвентаризации).

Заседание инвентаризационной комиссии оформляется протоколом.

Если по итогам инвентаризации расхождений не выявлено, этот факт также следует отразить в протоколе заседания инвентаризационной комиссии.

Инвентаризационная комиссия по итогам заседания обобщает результаты проведенной инвентаризации.

С этой целью может применяться унифицированная форма N ИНВ-26 “Ведомость учета результатов, выявленных инвентаризацией”, утвержденная Постановлением Госкомстата России от 27.03.2000 N 26, в которой отражаются все выявленные излишки и недостачи, а также указывается способ отражения их в учете (п. 5.6 Методических указаний по инвентаризации).

Протокол заседания инвентаризационной комиссии вместе с ведомостью учета результатов представляются на рассмотрение руководителю организации, который принимает окончательное решение.

Шаг 7. Утверждение результатов инвентаризации

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

К указанным документам могут прилагаться сличительные ведомости и инвентаризационные описи (акты).

После рассмотрения документов руководитель организации принимает окончательное решение, которое оформляется приказом об утверждении результатов инвентаризации (п. 5.4 Методических указаний по инвентаризации).

Обязательной частью приказа является предписание о порядке устранения расхождений, выявленных инвентаризацией.

После этого документация по результатам инвентаризации передается инвентаризационной комиссией в бухгалтерскую службу.

Шаг 8. Отражение в учете результатов инвентаризации

Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета следует отразить в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В случае годовой инвентаризации указанные результаты должны быть отражены в годовой бухгалтерской отчетности (п. 5.5 Методических указаний по инвентаризации).

При выявлении в результате инвентаризации имущества, которое не подлежит дальнейшему использованию в связи с моральным устареванием и (или) порчей, такое имущество подлежит списанию с учета.

Также с балансового учета списывается задолженность с истекшим сроком исковой давности.

Выявлена недостача

В бухгалтерском учете недостачи отражаются на дату, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Закона о бухучете).

Стоимость приобретения недостающих МПЗ относят на затраты, связанные с производством или продажей, в пределах норм естественной убыли (пп. “б” п. 28 Положения по бухучету N 34н).

Проводки будут такие.

Проводка

Операция

Д 94 – К 10 (41, 43)

Списана стоимость утраченного имущества

Д 20 (25, 26, 44) – К 94

Списана недостача в пределах норм естественной убыли

Стоимость недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) (пп. “б” п. 28 Положения по бухучету N 34н):

если лицо, виновное в возникновении недостачи, установлено, – взыскивается с этого лица;

Проводка

Операция

Д 94 – К 01 (10, 41, 43, 50)

Списана стоимость утраченного имущества

Стоимость недостач отнесена на виновных лиц

Дт 50 (51, 70) – К 73 (76)

Стоимость недостач взыскана с виновного лица

Сверхнормативная недостача списана в расходы

Для целей налога на прибыль стоимость приобретения недостающих МПЗ учитывается в материальных расходах в периоде выявления недостачи в пределах утвержденных норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ).

Порядок учета недостач МПЗ сверх норм естественной убыли и недостач МПЗ, для которых такие нормы не утверждены, а также недостач ОС, инструментов, денег и денежных документов (БСО и т.п.) зависит от ситуации.

Ситуация 1. Лицо, виновное в возникновении недостачи, установлено. В этом случае стоимость недостач учитывается в расходах на одну из следующих дат (пп. 8 п. 7 ст. 272 НК РФ):

или признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

или вступления в силу решения суда о взыскании с виновного суммы ущерба.

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Ситуация 2. Лицо, виновное в возникновении недостачи, не установлено. Тогда стоимость недостач учитывается в расходах на дату составления одного из следующих документов (пп. 5, 6 п. 2 ст. 265 НК РФ):

или постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено;

или документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием.

Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия.

Выявлены излишки имущества

Рыночная стоимость излишков имущества, выявленных в результате инвентаризации, включается в бухгалтерском и налоговом учете в состав доходов по состоянию на дату, на которую проводилась инвентаризация:

Рыночную стоимость такого имущества можно подтвердить одним из следующих документов:

или справкой, составленной самой организацией на основе доступной информации о ценах на такое же имущество (например, из СМИ);

или отчетом независимого оценщика.

Проводка в бухгалтерском учете будет такая:

Проводка

Операция

Д 01 (10, 41, 43, 50) – К 91

Отражены излишки, выявленные при инвентаризации

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Как правильно провести инвентаризацию: практические рекомендации

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Учет и отчетность могут быть правильными на бумаге, но их достоверность можно выявить только путем инвентаризации. Эта статья поможет вспомнить существенные моменты и предотвратить или исправить возможные ошибки.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Инвентаризация — это обязательная ежегодная процедура для всех без исключения предприятий. Главная цель – проверка соответствия данных бухгалтерского учета фактическому положению. Но не все организации понимают важность проведения инвентаризации, превращая ее в формальность. Однако, только в ходе данной процедуры можно выявить излишки или недостачи имущества, установить фактическое состояние объектов, упорядочить имущественные отношения, оценить действительность отраженной в учете задолженности, выявить возможность снижения затрат, откорректировать учет, и, что самое главное, минимизировать налоговые риски.

Случаи, когда проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- других случаях, предусмотренных законодательством.

Если инвентаризация проводилась не ранее 1 октября отчетного года, то перед составлением годового баланса повторять эту процедуру нет необходимости.

Основные средства проверять необходимо раз в три года (п. 27 Положения о бухгалтерском учете и отчетности в РФ, утвержденное Приказом Минфина РФ от 29.07.1998 № 34н. )

Кроме того, руководитель организации имеет право самостоятельно назначить проведение инвентаризации. Для этого ему необходимо определить количество данных мероприятий в отчетном году, их даты, перечень проверяемого имущества и финансовых обязательств при каждой из них (пп. 2.1 п. 2 Методических указаний по инвентаризации).

Что необходимо проверить при инвентаризации?

Инвентаризации подлежит все имущество и все виды финансовых обязательств, независимо от его местонахождения, то есть не только по головному предприятию, но и по его подразделениям.

В обязательном порядке необходимо проверить:

- нематериальные активы;

- основные средства;

- финансовые вложения;

- товарно-материальные ценности;

- незавершенное производство и расходы будущих периодов;

- денежные средства, денежные документы и бланки документов строгой отчетности;

- расчеты с поставщиками, покупателями, налоговой инспекцией и фондами, расчеты с прочими дебиторами (кредиторами);

- резервы предстоящих расходов и платежей, оценочные резервы;

- активы и обязательства компании.

Обратите внимание, проверить нужно не только имущество, которое принадлежит фирме. Инвентаризации также подлежат ценности, учтенные на забалансовых счетах, прав собственности на которые у фирмы нет (например, арендованные основные средства; товары, полученные на ответственное хранение; материалы, принятые в переработку, и т д.).

Порядок проведения инвентаризации

Порядок проведения инвентаризации имущества и обязательств организации необходимо прописать в учетной политике (п. 3 ст. 6 Федерального Закона № 402-ФЗ).

Комментирует Юлия Бусыгина, руководитель направления обучения по бухгалтерскому учету, Контур.Школа: «Не обязательные случаи проведения инвентаризации фиксируют в учетной политике. Укажите случаи, сроки, состав инвентаризационной комиссии. Случаи, когда инвентаризация обязательна по закону, в учетной политике фиксировать не нужно » .

Основные этапы проведения инвентаризации:

1. Подготовительный этап:

- подготовка приказа о проведении инвентаризации;

- формирование инвентаризационной комиссии;

- определение сроков проведения и видов инвентаризуемого имущества;

- получение расписок от материально ответственных лиц и т д.

- распечатка инвентаризационных описей товарно-материальных ценностей (форма № ИНВ-3) отдельно на каждое материально ответственное лицо.

Основным документом, который определяет порядок проведения инвентаризации являются Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13.06.1995 № 49. В них же содержатся формы по учету результатов инвентаризации, которые утверждены Постановлением Госкомстата России от 18.08.1998 № 88 (в ред. от 27.03.2000).

2. Взвешивание, обмеривание, подсчет, выявление и проверка фактического наличия имущества и обязательств, а также составление инвентаризационных описей.

3. Сопоставление данных инвентаризационных описей с данными бухгалтерского учета: выявляются расхождения, составляются сличительные ведомости и определяются причины расхождений.

4. Оформление результатов инвентаризации. На этом этапе данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации, лица, виновные в неправильном учете имущества, привлекаются к административной ответственности.

Исправляя ошибки по результатам инвентаризации, нужно соблюдать два правила:

- Во-первых, инвентаризация должна быть закончена до подписания отчетности и сдачи ее в налоговую инспекцию.

- Во-вторых, записи по исправлению ошибок датируются датой окончания инвентаризации либо 31 декабря отчетного года.

Изменения в утвержденную и сданную бухгалтерскую отчетность вносить нельзя. В такой ситуации все ошибки исправляют в текущем году.

Выявлены излишки имущества

Зачастую, при инвентаризации выявляются «лишние» материально-производственные запасы и, как ни странно, даже основные средства. Причинами могут быть ошибки, совершённые в процессе ранее проводимых контрольных и учётных мероприятий.

В бухгалтерском учете излишки имущества приходуются по рыночной стоимости (без НДС и акцизов), что оказывает влияние на величину налогообложения. Зачисляются они на дату проведения инвентаризации и соответствующая сумма отражается в составе прочих доходов (п. 29 Методических указаний по инвентаризации).

Выявленные излишки подлежат отражению на следующих счетах бухгалтерского учета: по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция») и кредиту счета 91-1 «Прочие доходы».

В ходе инвентаризации были выявлены излишки товара по рыночной стоимости 15 000 руб.

Бухгалтер делает следующую проводку:

Дебет 41 Кредит 91-1 – 15 000 — стоимость излишков товара включена в состав внереализационных доходов

Организация, в ходе проведения ежегодной инвентаризации, выявила излишки строительных материалов. Рыночная стоимость данных материалов — 20 000 рублей. На основании решения инвентаризационной комиссии бухгалтер сделал следующую проводку:

Дебет 10 Кредит 91-1 – 20 000 — приняты к учету излишки строительных материалов

Кроме этого, необходимо установить причины возникновения излишков и виновных лиц (п. 5.1 Методических указаний по инвентаризации).

Если материалы или товары, выявленные в ходе инвентаризации — неликвидны, а, проще говоря, испорчены, или есть другие причины, не позволяющие их реализовать, например запчасти к оборудованию, которое уже не производится, товары, вышедшие из моды и т.п., то их следует также списать, отразив в учете бухгалтерской записью: Дебет 91 Кредит 10.

В налоговом же учете доход в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признается внереализационным доходом (п. 20 ст. 250 НК РФ). Излишки приходуются также по рыночной стоимости (без НДС и акцизов) (п. 5 и 6 ст. 274 НК РФ).

Ответственность за непроведение инвентаризации

Законодательно не предусмотрена ответственность за непроведение инвентаризации. Однако, инспекция может оштрафовать вас за недостоверность данных учета и отчетности (ст. 120 НК РФ; ст. 15.11 КоАП РФ). Правда, для этого ей придется самой найти расхождения учетных данных с реальными. Хоть это и не просто сделать за предыдущие периоды, но ничего невозможного нет.

Советуем посмотреть запись вебинара «Как провести и оформить инвентаризацию в бухгалтерском и налоговом учете». Лектор на практических примерах покажет, как сделать корректировки в бухгалтерском учете, если при инвентаризации выявлены излишки или недостача. А также разберет наиболее спорные и вызывающие трудности вопросы, возникающие при проведении инвентаризации.

Как провести инвентаризацию ТМЦ в следующем году

Понятие инвентаризации

Кроме проверки наличия объектов и обеспечения достоверности учета, инвентаризация преследует следующие цели:

- Анализ состояния имущества с точки зрения его рыночной стоимости и необходимости переоценки или списания.

- Проверка соблюдения условий эксплуатации основных средств и хранения других видов ТМЦ.

- Выявление просроченной задолженности и анализ причин ее возникновения.

Инвентаризация проводится не только по собственному имуществу и обязательствам, но и по арендованным объектам, а также по ценностям, принятым для переработки.

Когда необходимо проводить инвентаризацию?

- перед составлением годовой отчетности (кроме тех объектов, по которым уже проводилась проверка после 1 октября текущего года);

- при любых видах отчуждения имущества, а также при его сдаче в аренду;

- при замене МОЛ;

- при выявлении фактов преступных посягательств на имущество;

- после любых форс-мажорных ситуаций, которые могли привести к порче материальных ценностей (например, пожара);

- при реорганизации или ликвидации компании.

Кроме установленных законом случаев, инвентаризация может проводиться и в других ситуациях, по решению руководства организации. Например, в рамках внутренней аудиторской проверки.

Регламент проведения инвентаризаций должен быть отражен в учетной политике.

Особенности проведения инвентаризации в отдельных случаях

В части основных средств (ОС) это можно объяснить тем, что по данной группе активов количество единиц и их «изменчивость», как правило, минимальны по сравнению с другими категориями имущества. Что же касается библиотек, то предусмотренное законом послабление, видимо, связано с большой трудоемкостью пересчета книжных фондов.

Кроме того, в районах Крайнего Севера товары и материалы можно проверять не при наступлении одного из событий, перечисленных выше, а в период их минимальных остатков. Это связано с особенностями поставки ТМЦ в труднодоступные северные районы, которая производится, главным образом в летний период (так называемый Северный завоз).

Приказ об инвентаризации материальных ценностей

Данный документ можно составить по унифицированной форме ИНВ-22, утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Это постановление утверждает не только образец приказа на инвентаризацию ТМЦ, но и формы всех других необходимых документов, связанных с проведением инвентаризации, которые будут рассмотрены ниже (акты, описи и т. п.).

Образец приказа по инвентаризации материальных ценностей содержит всю информацию, необходимую для ее проведения:

- проверяемое имущество;

- местонахождения проверяемых объектов;

- основание для проведения;

- сведения о комиссии;

- период проведения и дату завершения инвентаризации.

Образец приказа по инвентаризации товарно-материальных ценностей можно скачать здесь.

Порядок проведения инвентаризации

Первый этап проведения инвентаризации был описан в предыдущем разделе. Это принятие решения о проведении и издание соответствующего приказа, определяющего ее параметры (см. образец приказа о проведении инвентаризации имущества).

Затем нужно зафиксировать остатки имущества и обязательств по данным учета на момент начала проверки. Материально ответственные лица (МОЛ) должны дать расписку о том, что все поступившие и выбывшие ТМЦ на момент начала проверки оприходованы и списаны, а документы сданы в бухгалтерию.

Далее проводится собственно инвентаризация, то есть сравнение фактического наличия ценностей и обязательств с учетными данными. Проверка должна обязательно проходить в присутствии МОЛ.

Во время инвентаризации не должны производиться никакие операции с проверяемыми объектами.

Итоги инвентаризации оформляются документально, все выявленные отклонения отражаются в бухгалтерском учете. Подробно оформление и учет результатов инвентаризации рассмотрим в следующих разделах.

Акт, образец сличительной ведомости и другие итоговые документы при инвентаризации товарно-материальных ценностей

Независимо от вида объектов, итоговый документ будет содержать следующую информацию:

- Сведения об организации.

- Дата инвентаризации.

- Категория объектов.

- Место нахождения (для ОС и ТМЦ).

- Перечень объектов с указанием их характеристик, количества и стоимости (оценки).

- Сопоставление фактических и учетных данных по объектам.

Образец акта результатов инвентаризации отгруженных товарно-материальных ценностей можно скачать здесь.

С условиями обработки персональных данных согласен

Эти формы содержат специальные графы, показывающие отклонения фактических показателей от учетных. Форма ИНВ-18, кроме того, включает информацию об отражении выявленных отклонений в учете.

Образец сличительной ведомости результатов инвентаризации ТМЦ можно скачать здесь.

Отражение в учете результатов инвентаризации ОС и других ТМЦ

Излишек относится на прочие доходы в корреспонденции с соответствующим счетом, в зависимости от вида актива. Оприходование излишков производят по рыночным ценам:

Дт 08, 10, 41, 43, 50 Кт 91.1.

Выявленная недостача сначала отражается по дебету сч. 94 «Недостачи и потери от порчи ценностей». Далее возможны несколько вариантов ее списания.

Если по данной категории ТМЦ установлены нормы естественной убыли, то в их пределах недостачу можно списать на затраты:

Дт 20, 23, 44 Кт 94.

Если размер нормы не установлены или недостача превышает их, то следует выявить виновное лицо. Если виновник — сотрудник компании, то сумма недостачи списывается за его счет:

Дт 73 Кт 94 — сумма недостачи отнесена на расчеты с виновным лицом;

Дт 70 Кт 73 — недостача удержана из заработной платы;

Дт 50 Кт 73 — сумма недостачи добровольно внесена в кассу компании.

При взыскании с виновного лица следует учитывать положения ст. 241–243 ТК РФ. Если виновное лицо не является материально ответственным, в общем случае взыскать сумму недостачи можно только в пределах среднего месячного заработка. Взыскание полной суммы с виновника, не являющегося МОЛ, допускается только в особых случаях, например, если ущерб явился результатом противоправных действий или был причинен в состоянии опьянения.

Если выявленная недостача больше суммы, возможной для взыскания, оставшаяся сумма недостачи списывается на убытки. Аналогичная операция производится, если виновник не установлен:

Дт 91.2 Кт 94.

Особенности учета пересортицы

По решению руководителя компании излишки могут быть зачтены как уменьшение недостачи, если они обнаружены у одного и того же МОЛ по одной товарной группе. В этом случае ответственное лицо должно дать подробные объяснения причин пересортицы.

Отражение результатов инвентаризации расчетов

Некорректное отражение долга может возникнуть, например, из-за технических ошибок при занесении приходных документов в информационную базу. Выявляется оно, как правило, при сверке расчетов. В этом случае делается корректирующая проводка, аналогичная обычной операции оприходования ТМЦ. Например, если товар был ошибочно оприходован на меньшую сумму:

Дт 41 Кт 60 — на сумму выявленной разницы между данными учета и первичных документов.

Также в ходе инвентаризации расчетов может быть выявлена задолженность, подлежащая списанию вследствие истечения срока исковой давности.

Дебиторская задолженность может быть списана за счет резерва:

Дт 63 Кт 62 (60, 76. ).

Если резерв не создавался или его суммы недостаточно, то остаток задолженности списывается на убытки:

Дт 91.2 Кт 62 (60, 76. ).

Сумма задолженности должна в течение пяти лет после списания учитываться на забалансовом счете 007.

Просроченная кредиторская задолженность относится на прочие доходы организации:

Дт 60 (62, 76. ) Кт 91.1.

Во всех случаях выявления просроченной задолженности нужно проанализировать причины ее появления и получить объяснения ответственных лиц.

Инвентаризация имущества и обязательств — один из методов бухучета, позволяющих обеспечить его достоверность. Она заключается в сравнении фактического наличия объектов учета с бухгалтерскими данными. Результаты инвентаризации оформляются документально. В случае обнаружения отклонений их суммы отражаются в учете.

Инвентаризация – 2022: основные моменты, важные детали, пошаговые действия

|

| strelok / Depositphotos.com |

Один из обязательных этапов подготовки к годовому отчету – проведение инвентаризации. И мы не устаем напоминать о важности этой процедуры, ведь контролирующие органы из года в год фиксируют факт непроведения инвентаризации в качестве нарушения. Да, само по себе это не влечет штрафа, однако может стать для ревизоров поводом для сплошной или выборочной проверки наличия имущества в рамках контрольных мероприятий. И здесь уже выявление недостачи или излишков будет свидетельствовать об искажении показателей учета и отчетности, а значит, станет основанием для штрафа по ст. 15.15.6 КоАП. А вот неотражение результатов проведенной инвентаризации в учете – это прямой повод для штрафа по ст. 15.15.6 КоАП за грубое нарушение порядка составления бухгалтерской/ бюджетной отчетности.

А в казенных учреждениях качество проведенной инвентаризации проверит служба внутреннего финансового аудита в рамках мероприятий по подтверждению достоверности бюджетной отчетности – без такого аудиторского заключения отчетность теперь просто не примут.

Более того, результаты проведенной инвентаризации ревизоры могут признать недействительными, а значит в этом случае инвентаризация также не сможет подтвердить достоверность годовой отчетности. Это возможно, если выяснится, например, что согласно Табелю кто-то из членов инвентаризационной комиссии при проведении подсчетов, обмеров, иных инвентаризационных действий находился в командировке, на больничном, в отпуске и т.д. Как быть, если член инвентаризационной комиссии отсутствует? Ответ – здесь.

Далее мы еще вернемся к ситуациям, в которых проверяющие могут не признать результаты инвентаризации, а учреждение рискует быть оштрафованным.

А пока напомним, что конкретный порядок инвентаризации активов и обязательств, основания, сроки должны быть установлены в рамках учетной политики, включая случаи, когда проведение инвентаризации является обязательным.

Методической информации о процедуре проведения инвентаризации, об отражении результатов в учете, о нюанса проведения инвентаризации всех видов активов и обязательств более чем достаточно. Но мы понимаем, что у бухгалтера просто нет времени все это читать. Поэтому остановимся на основных аспектах проведения инвентаризации и самых важных нюансах:

1. Инвентаризационная комиссия

Для проведения инвентаризации создается инвентаризационная комиссия, состав которой утверждает руководитель своим приказом. При больших объемах, подлежащих пересчету, возможно создать центральную инвентаризационную комиссию и отдельные рабочие комиссии. В состав комиссии могут входить представители администрации, сотрудники бухгалтерской службы, специалисты иных структурных подразделений.

Обратите внимание! Материально ответственные лица не могут быть членами инвентаризационной комиссии, но они обязаны присутствовать при инвентаризации вверенного им имущества.

2. Способы проведения

Инвентаризация проводится очно в присутствии всех членов комиссии. Отсутствие хотя бы одного из ее членов ставит под сомнение полученные результаты и может послужить основанием для признания таких результатов недействительными.

Однако, “коронавирусные” времена привнесли в нашу жизнь не только работу “на удаленке”, но и напомнили о возможности проводить инвентаризацию дистанционным способом. Финансовым ведомством отмечено, что проведение проверки дистанционно не препятствует достижению целей инвентаризации, однако такое условие должно быть предусмотрено учетной политикой. При удаленном способе проведения инвентаризации один из членов комиссии обеспечивает видеофиксацию процесса инвентаризации в режиме реального времени, фотосъемку отдельных объектов, в то время как остальные члены комиссии присутствуют удаленно с применением технических средств связи.

В период пандемии этот способ является крайне актуальным, однако требует определенных организационных трудозатрат:

- необходимо обеспечить сотрудников техникой и организовать защищенные каналы связи в целях соблюдения информационной безопасности;

- выделить место хранения видеозаписей на сервере и обеспечить их резервное копирование;

- и, конечно же, предусмотреть такой способ положениями локальных актов для применения в работе.

3. Формы документирования результатов инвентаризации

В зависимости от объекта инвентаризации используются свои унифицированные формы бланков. Подтверждением проведения инвентаризационных мероприятий являются Инвентаризационные описи. Отсутствие оформленных результатов инвентаризации ревизоры могут рассматривать как недостатки в работе учреждения.

Если вы оформляете Инвентаризационные описи на бумаге, то следует помнить, что заполняя сведения о фактическом наличии объектов в описях до проведения инвентаризации, учреждение очень рискует. Информация о фактическом наличии объектов в графы 5-9 Инвентаризационной описи (ф. 0504087) должна быть внесена непосредственно в процессе проведения инвентаризации и только после проверки их фактического наличия. Заполнение таких сведений до проведения самой проверки может свидетельствовать о том, что инвентаризационные описи были составлены формально, без проведения процедуры инвентаризации и не могут служить подтверждением фактического отсутствия или наличия поименованных в них активов и обязательств. Признаки формальности проверяющие могут увидеть и в случае одновременной фиксации остатков имущества на 1 января по значительному количеству мест хранения, например, нескольким складам, без приостановления их деятельности на время пересчета, обмера, взвешивания и т.д. Это значит, что и в таких случаях проверяющие могут инициировать проведение инвентаризации, и в случае выявления несоответствий фактического наличия имущества данным бухгалтерского учета – оштрафовать учреждение и/или его должностных лиц по ст. 15.15.6 КоАП.

Какие еще ошибки допускают учреждения при подготовке и проведении инвентаризации, смотрите здесь. Избежать их помогут наши специальные материалы. В них – вся самая актуальная информация, примеры и рекомендации по данному вопросу:

- как организовать и провести инвентаризацию: пошаговая инструкция. Отдельные шаги посвящены порядку проведения анализа имущества, капвложений и дебиторки с целью установления объектов, не соответствующих понятию “актив”, и выявления признаков обесценения активов – начиная с 2018 года эти инвентаризационные процедуры стали обязательными;

- как проверить кредиторскую задолженность в пассиве баланса на предмет ее соответствия критериям обязательства – возможно, требуется ее перенос на забалансовый учет;

- какие еще объекты нужно не забыть проверить при инвентаризации;

- особенности заполнения первичных учетных документов и регистров бухгалтерского учета, применяемых при оформлении инвентаризации;

- отражение результатов инвентаризации в учете.

Инвентаризация – это мощный инструмент внутреннего контроля, в результате использования которого руководитель может получить подробную информацию о состоянии и комплектности имущественного комплекса учреждения. Но, чтобы им успешно пользоваться, руководитель должен организовать работу таким образом, чтобы в ней были задействованы не только работники бухгалтерии, но и все учреждение в целом. Особенно это актуально в свете повсеместной централизации бухгалтерского учета. Рекомендуем отнеситесь к инвентаризации со всей серьезностью, так как полученные результаты найдут отражение в годовой отчетности учреждения, где ошибки могут в прямом смысле дорого обойтись.

Оформление результатов инвентаризации в отчете: порядок отражения итогов в бухгалтерских учетах и записях

Отражение результатов инвентаризации в бухгалтерском учете — это завершающий этап после аудита в организации. Очень важно оформить документы надлежащим образом. Если допустить ошибки, то это может повлечь за собой искажение всей отчетности компании. А за недостоверную информацию предусмотрены довольно серьезные штрафные санкции.

А для оперативных проверок актуальности запасов мы советуем использовать современные приложения для автоматизации от Клеверенс. Благодаря новым технологиям можно сократить временные затраты и получать данные по наличию в режиме онлайн. Системы штрихкодирования и терминалы с упростят жизнь кладовщикам, а недобросовестные работники перестанут выносить товары мимо кассы.

Функции и определения метода

В законодательстве зафиксирована обязанность юридических лиц показывать в бухотчетности полные и достоверные сведения о финансовом состоянии организации. Суть этих действий — контроль и сопоставление фактического наличия материальных ценностей и их номинального присутствия на балансе фирмы. Другими словами — это средство для анализа состояния компании/предприятия. Каждый этап строго регламентируется федеральными законами и рекомендациями Министерства Финансов Российской федерации.

Бухгалтерские записи по результатам инвентаризации учитывают не только собственное имущество юрлица, но также и арендованные, временно находящиеся во владении активы. Согласно законодательству о ведении бухучета, сверка требуется в таких ситуациях:

- Заблаговременно перед годовым отчетом.

- После того как были изменения в руководящем составе, отвечающем за сохранность денег/имущества.

- При выявлении фактов присвоения/порчи. Равно как при наличии подозрений на подобные действия.

- Если планируется передавать материальные ценности в аренду или выставлять их на продажу.

- При инициированной ликвидации.

- В случае реорганизации бизнеса.

- Ввиду непредвиденных чрезвычайных обстоятельств.

Какое бы ни было основание для пересчета, порядок отражения результатов инвентаризации в учете будет одинаков. Вы убедитесь, что грамотное заполнение формуляров лишь выглядит сложным. Если вникнуть в суть системы, то на деле все оказывается гораздо проще.

Если в организации установлен порядок коллективной ответственности, то основанием для начала процесса может служить:

- Смена руководства.

- Обновление коллектива более, чем наполовину.

- По требованию любого из ответственных сотрудников.

Для большинства ООО/ИП установлена минимальная периодичность описи — 1 год. Некоторые исключения касаются библиотек (раз в пять лет), ОС (раз в три года), а также для юридических лиц ведущих свою деятельность на Крайнем Севере.

Порядок и регламентированные действия

Существует установленный алгоритм проведения описи. Чтобы мероприятие считалось законным, и принесло результат, рекомендуется неукоснительно следовать дорожной карте, которую мы приводим ниже.

1. Создание комиссии

Для этого нужно составить официальный приказ от имени непосредственного руководителя. Подробнее о составлении можно узнать из методических указаний . Обязательно нужно следовать стандарту заполнения формы №ИНВ-22 .

Что касается списка участников — он может быть составлен из числа абсолютно любых работников фирмы. Зачастую собираются представители различных служб. Административный персонал обязательно должен присутствовать на каждом этапе. От бухгалтерии выделяется свой представитель. Технические специалисты, юридический отдел, финансовый сектор и.т.п. участвуют наряду со всеми.

Стоит отметить, что мат.ответственные не включаются в список. Однако их присутствие на каждом этапе считается обязательным. По количеству участвующих ограничение только одно — не менее двух человек. Порядок оформления результатов инвентаризации не зависит от количества участников.

В приказе выделяют не только непосредственных исполнителей, но и обосновают причины мероприятия, а также его временные рамки. Важно определить материалы, подлежащие учету, а также обозначить обязательства сотрудников за их сохранность. Обязательна роспись директора и каждого из членов. Строго следите за тем, чтобы была установлена отметка в журнале учета за исполнением распоряжений по форме №ИНВ-23 .

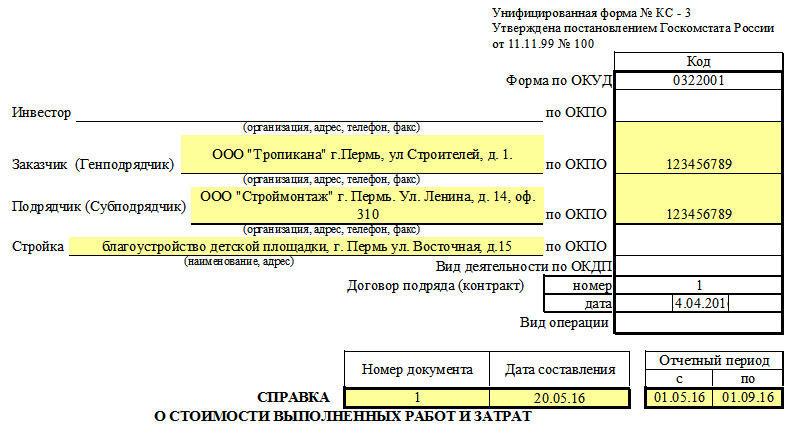

КС-3. Справка о стоимости выполненных работ и затрат

Один из основных документов, который в обязательном порядке оформляется при строительно-монтажных работах – справка по форме КС-3. Она составляется на основании двух документов: договора и акта КС-2. При этом КС-2 и КС-3 всегда сопровождают друг друга, поскольку один документ недействителен без другого.

Справка КС-3 оформляется в двух экземплярах, один из которых остается у заказчика, второй передается исполнителю. Третья сторона, если такая имеется (инвестор либо кредитор), может получить и третий экземпляр, если выразит на то желание и направит какой-либо стороне соответствующий запрос.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Бланк КС-3: основные моменты

Справка по форме КС-3 является финансовым документом первичного учета по налогам и бухгалтерии, поэтому ее оформление должно происходить в строго установленном порядке.

Информация, содержащаяся в КС-3 касается стоимости произведенных строительных работ, а также состав затрат по видам. Все данные должны соответствовать предварительной смете, а также включать в себя те расходы, которые не были учтены заранее. К последним можно отнести:

- рост заработной платы работникам фирмы-подрядчика и как следствие увеличение выплат во внебюджетные фонды;

- повышение цены строительного сырья и материалов;

- изменение цены аренды используемого для строительных работ и услуг оборудования и техники;

- надбавки за вредные условия труда, а также работу на Крайнем Севере;

- иные непредвиденные траты, которые послужили основанием для коррекции изначально заявленных сумм.

Правила оформления КС-3

Организации не имеют права вносить какие-либо изменения в стандартную форму КС-3, в том числе добавлять или убирать какие-то строки. КС-3 – форма стандартная и унифицированная.

Сведения о предприятиях, как, в общем, и все остальные данные должны вноситься в нее без каких-либо сокращений, с обязательным указанием организационно-правового статуса (в полном соответствии с регистрационными данными).

Важным моментом является то, что справка по форме КС-3 может быть применима не только к строительному объекту целиком, но и к какой-либо отдельной его части. Однако в этом случае указывать полную стоимость объекта также необходимо.

Порядок заполнения формы КС-3

Справка КС-3 имеет две стороны: титульную и обратную.

- На титульную сторону в первую очередь вносятся сведения обо всех организациях, участвующих в строительстве объекта (заказчик, подрядчик и если есть – инвестор). Здесь нужно указать их полное наименование и контактные данные – адрес и телефон.

- Рядом, в соответствующие ячейки вписать код ОКПО (найти можно в государственных регистрационных документах).

- Чуть ниже указывается название и местонахождение строительного объекта.

- Далее вписывается дата и номер договора подряда, который послужил основанием для производства строительных работ, а также номер документа и дата его заполнения.

- В последнюю очередь следует вписать отчетный период, в течение которого проводились строительные работы.

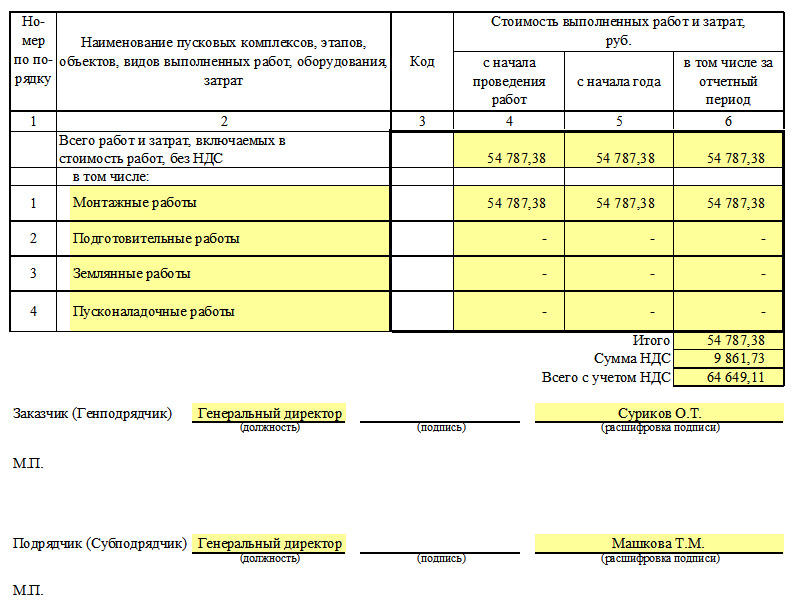

Вторая часть формы КС-3 включает в себя таблицу. В нее вписываются наименования работ, а также их стоимость. Здесь указывается:

- первый столбец – порядковый номер наименования работ в данной справке;

- второй столбец – конкретное обозначение объекта, этапа, описание работ, оборудования или затрат. Все сведения вносятся с выделением частей в общей информации по выполненным строительно-монтажным работам. Иногда, если на то есть воля сторон, здесь может провестись разграничение работ по видам использованного оборудования или техники;

- третий столбец – код вида работ (если таковой имеется);

- четвертый столбец — цена работ по нарастающему итогу;

- пятый столбец – стоимость, указанная подрядчиком в начале года;

- шестой столбец – стоимость произведенных работ за отчетный период.

В заключение подсчитывается окончательная стоимость работ и эта цифра вписывается в строку «Итого» с обязательным выделением НДС (по ставке, принятой законодательством на момент составления документа). Также отдельно указывается сумма выполненных работ с учетом НДС.

Последнее, что необходимо сделать в данной справке – подписать ее. Со стороны заказчика форму КС-3 подписывает либо директор организации, либо его доверенное лицо, со стороны подрядчика-исполнителя – также либо руководитель, либо ответственный за исполнение работ сотрудник. Затем обе стороны должны заверить документ печатью.

Следует помнить, что неверное составление справки КС-3 может повлечь за собой административное наказание, а также штраф для руководителя организации и сотрудника бухгалтерии, поэтому отступать от установленного законом образца не рекомендуется.

Кроме того, не следует забывать, что правила хранения первичных финансовых документов для организаций предписывают хранить данный документ не менее пяти лет с момента его создания.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Унифицированная форма № КС-3 – бланк и образец

- Сфера применения формы КС-3

- Где скачать форму КС-3

- КС-3: образец заполнения в 2022 году

- Итоги

Сфера применения формы КС-3

Обычно унифицированную форму КС-3 – образец заполнения в 2022 году рассмотрим далее – составляют в 2 оригинальных экземплярах (для заказчика и подрядчика), а 3-й (для инвестора) оформляется только по его требованию. В нее заносятся сведения о фактически выполненных с начала строительства объекта (или стройки, тогда информация в справке приводится пообъектно) работах на нем. Справка составляется нарастающим итогом на основании данных, вошедших в акты формы КС-2, с разбивкой их на относящиеся к периодам с начала строительства, с начала года и за отчетный период.

Справка подается исполнителем (субподрядчиком подрядной компании) заказчику в виде отчета о стоимости выполненных работ, упомянутых в сметной документации на строительно-монтажные работы (далее — СМР), а также иных затратах, не включенных в расценки на СМР.

Ответы на отдельные вопросы налогоплательзщиков можно найти в КонсультантПлюс:

Изучите мнение эксперта, получив пробный доступ к системе К+ бесплатно.

С начала 2013 года после принятия нового закона о бухучете требование об обязательном применении большинства унифицированных форм отменено, но многие формы документов, в т. ч. в строительной сфере, продолжают использоваться. Форма КС-3 в их числе.

Узнать о реакции проверяющих органов на ошибки при заполнении формы КС-3 вы сможете из нашей статьи «Какие существуют основания для отказа в возмещении НДС?».

Где скачать форму КС-3

Бланк справки по форме КС-3, утвержденный постановлением Госкомстата РФ от 11.11.1999 №100, можно скачать на нашем сайте по ссылке ниже.

Бланки, форма которых утверждалась Госкомстатом, можно было дополнять строками и графами в таблицах, а также иной нужной информацией. Поскольку теперь форма КС-3 применяется на основании других документов, лучше ее бланк не корректировать.

Подробнее о том, какова точка зрения Минфина России на добавление информации в справку КС-3, читайте в нашей статье «Можно ли дополнять КС-3 новыми реквизитами?».

КС-3: образец заполнения в 2022 году

Образец заполнения справки КС-3 2022 года состоит из двух частей: титульной и основной (в форме таблицы).

В титульной части приводятся данные о сторонах сделки (как и в форме КС-2) и информация о заключенном контракте. Здесь также указывается временной отрезок, принятый для отчета, и дата составления справки.

В табличной части, в 4-й графе следует указать стоимость СМР и затрат, которая заносится нарастающим итогом с начала выполнения работ по контракту (включая отчетный период). В 5-й графе указывается стоимость СМР по нарастающей с начала календарного года, а в 6-ю графу заносятся данные только за тот период, за который отчитываются.

В итоговой строке отражается общая сумма СМР и расходов без учета налога на добавленную стоимость. Сам НДС проставляется в отдельной строке, а в графе «Всего» указывается подбитая сумма с НДС.

Итоги

Справка КС-3 отражает стоимость работ, выполненных по объекту строительства (стройке в целом), на основании данных, попавших в акты формы КС-2. Унифицированные бланки обоих документов остаются обязательными к применению. Корректировать их форму нежелательно.