Хранение товаров на товарном складе: какими документами оформить, и как отразить в учете

Отправим материал вам на:

Организация на ОСНО (основной вид деятельности – оптовая торговля железобетонными изделиями) заключила договор хранения товара с юридическим лицом, арендующим открытую площадку. Какие документы должен нам предоставить контрагент, чтобы наша организация могла правомерно принять к учету затраты по хранению товара? Каким образом ведется учет товаров, переданных на хранение?

Взаимоотношения сторон по договору складского хранения регулируются главой 47 “Хранение” ГК РФ.

В соответствии с положением статьи 907 ГК РФ:

- товарным складом признается организация, осуществляющая в качестве предпринимательской деятельности хранение товаров и оказывающая связанные с хранением услуги;

- по договору складского хранения товарный склад (хранитель) обязуется за вознаграждение хранить товары, переданные ему товаровладельцем (поклажедателем), и возвратить эти товары в сохранности;

- письменная форма договора складского хранения считается соблюденной, если его заключение и принятие товара на склад удостоверены складским документом в соответствии со статьей 912 ГК РФ.

Товарный склад выдает в подтверждение принятия товара на хранение один из складских документов (ст. 912 ГК РФ):

- двойное складское свидетельство;

- простое складское свидетельство;

- складскую квитанцию.

Факт передачи товара на ответственное хранение должен быть подтвержден документально. В частности, Постановлением Росстата от 09.08.1999 № 66 “Об утверждении Унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения” предусмотрены:

- Акт о приеме-передаче товарно-материальных ценностей, сданных на хранение (форма № МХ-1);

- Журнал учета товарно-материальных ценностей, сданных на хранение (форма № МХ-2).

Обращаем внимание, в связи с вступлением с 1 января 2013 года в силу Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” Минфин России в Информации от 04.12.2012 № ПЗ-10/2012 разъясняет:

- исходя из части 4 статьи 9 Федерального закона № 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные ч. 2 ст. 9 Федерального закона № 402-ФЗ;

- с 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы);

- исходя из части 1 статьи 7 и статьи 9 Федерального закона № 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов;

- согласно части 4 статьи 9 Федерального закона № 402-ФЗ формы первичных учетных документов, применяемые для оформления фактов хозяйственной жизни экономического субъекта, должны быть утверждены руководителем этого экономического субъекта.

Таким образом, ваша организация должна иметь:

- Договор складского хранения в письменной форме (подписывается обеими сторонами).

- Складской документ в соответствии со статьей 912 ГК РФ (оформляется и подписывается товарным складом).

- Документы, подтверждающие факт передачи товара на хранение (оформляется поклажедателем, подписывается обеими сторонами).

По общему правилу вознаграждение за хранение должно быть уплачено хранителю по окончании хранения, а если оплата хранения предусмотрена по периодам, оно должно выплачиваться соответствующими частями по истечении каждого периода (ст. 896 ГК РФ).

Бухгалтерский учет

Для целей бухгалтерского учета расходы организации на хранение товара признаются расходами на продажу и ежемесячно (на конец отчетного периода) относятся на себестоимость проданных товаров. При этом в учете формируется проводки (п.п. 5, п.7, п.9, п.16, п.18 ПБУ 10/99 “Расходы организации”, утв. приказом Минфина России от 06.05.1999 № 33н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н):

Дебет 44 Кредит 60 – отражена стоимость услуг по хранению товара; Дебет 19 Кредит 60 – отражен НДС, предъявленный хранителем товара.

Налоговый учет

Для целей налогообложения прибыли расходы на хранение товара (без НДС) учитываются согласно пункту 1 статьи 268 НК РФ, подпункту 3 пункта 7 статьи 272 НК РФ, статье 320 НК РФ в составе косвенных расходов.

Для целей исчисления НДС сумму “входного” НДС, предъявленную хранителем товара, организация имеет право принять к вычету при наличии счета-фактуры, предъявленного хранителем, по мере получения услуг хранения (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Товар, переданный на хранение на товарный склад, до момента его реализации конечному покупателю отражается в учете вашей организации в качестве собственного актива.

При передаче товара на товарный склад на дату получения складского документа (двойное складское или простое складское свидетельства, или складская квитанция) в бухгалтерском учете вашей организации формируется проводка (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н):

Дт 41, субсчет “Товар на товарном складе Кт 41 субсчет “Товар на собственном складе”

При переходе права собственности на товар к покупателю в учете вашей организации формируются проводки:

Дт 62 Кт 90.1 – отражена выручка от реализации товара; Дебет 90.2 Кредит 41, субсчет “Товар на товарном складе” – списана себестоимость реализованного товара; Дт 90.3 Кт 68 начислен НДС с реализации;

Обращаем внимание, моментом определения налоговой базы по НДС при реализации налогоплательщиком товаров, переданных им на хранение по договору складского хранения с выдачей складского свидетельства, дата реализации указанных товаров определяется как день реализации складского свидетельства (п. 7 ст. 167 НК РФ).

Дт 51 Кт 62 – оплата покупателем товара.

Получить еще больше информации о договоре хранения, а также узнать о том, что необходимо учитывать хранителю и поклажедателю, являющимися сторонами договора хранения, можно в Справочнике “Договоры: условия, формы, налоги” раздела “Юридическая поддержка” на ИТС

Информационная система ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе “Отвечает аудитор” системы ИТС.

Как в 1С отразить передачу товаров на ответственное хранение?

Как отразить операцию по передаче товара на ответственное хранение?

Передача на ответственное хранение – это передача материальных ценностей по договору хранения (гл. 47 ГК РФ).

При передаче товаров на ответственное хранение перехода права собственности не происходит, поэтому товары у передающей стороны учитываются на балансовых счетах. На забалансовых счетах ведется учет комиссионных товаров, переданных субкомиссионеру.

Собственник, передающий товар на хранение сторонней организации, учитывает его отдельно от товаров на собственных складах. Для обособленного учета

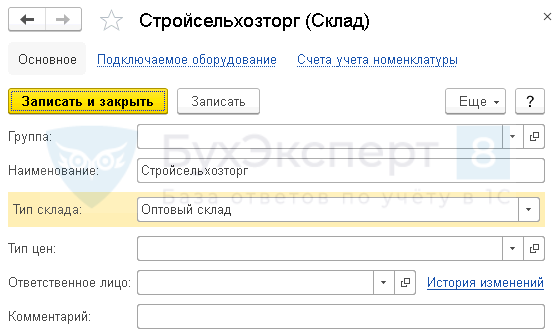

Шаг 1. Создайте временный склад, например, с названием контрагента, которому передаете товар в разделе Справочники — Товары и услуги — Склады — кнопка Создать .

- Тип склада — Оптовый склад.

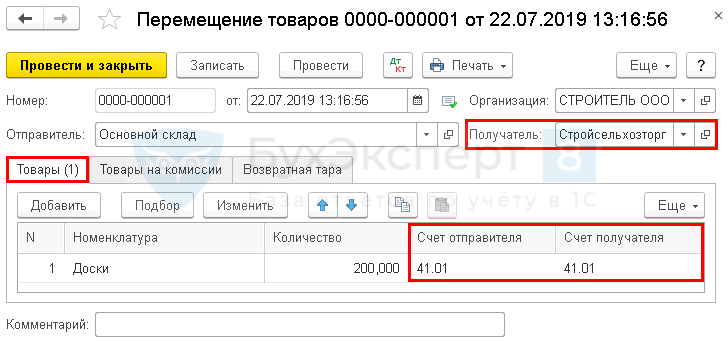

Шаг 2. Создайте документ Перемещение товаров в разделе Склад — Склад — Перемещение товаров — кнопка Создать . Также документ можно создать на основании документа Поступление (акт, накладная) .

Получите понятные самоучители 2022 по 1С бесплатно:

Если товары при поступлении приходуются сразу на склад ответственного хранения минуя собственные склады, то перемещение делать не нужно. В документе поступления укажите:

- Склад — склад-контрагент, т.е. куда переданы товары.

- Отправитель — склад, с которого передаются товары;

- Получатель — склад-контрагент, т.е. куда переданы товары;

- Счет отправителя — 41.01 «Товары на складах»;

- Счет получателя — 41.01 «Товары на складах».

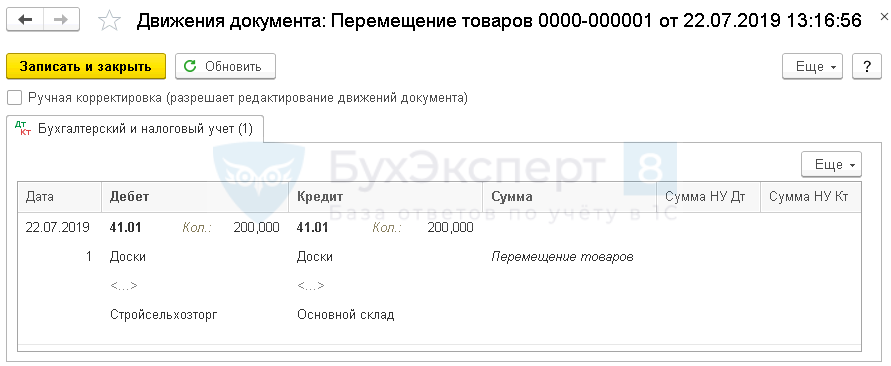

Проводки по документу

Документ формирует проводку:

- Дт 41.01 Кт 41.01 — перемещение только в количественном учете, т. к. в настройках не предусмотрен суммовой учет по складам.

Для оформления возврата товаров с ответственного хранения сформируйте еще одно Перемещение товаров , поменяв склады местами.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет товаров, принятых на ответственное хранениеУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Минтруд рассказал, как организовать ведение и хранение кадровых документов в отношении дистанционных сотрудниковМинтруд в Письме от 07.11.2019 N 14-2/В-913 разъяснил нюансы хранения.

- Затраты на хранение запасов по ФСБУ 5/2019.

- Хранение документовУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Движение в Организации / ПРОМО: 1С Бухгалтерия |

| Объекты / Виды начислений: | |

| Последнее изменение: | 30.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . ”; > /* * Также вы можете использовать: * $termin->ID – понятное дело, ID элемента * $termin->slug – ярлык элемента * $termin->term_group – значение term group * $termin->term_taxonomy_id – ID самой таксономии * $termin->taxonomy – название таксономии * $termin->description – описание элемента * $termin->parent – ID родительского элемента * $termin->count – количество содержащихся в нем постов */ –>

(3 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме “Задать вопрос” возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку “Задать вопрос”, я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2022 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2022 году, о которых нужно знать бухгалтеру

[29.10.2022 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Алгоритм альтернативного перехода на ФСБУ 6/2022 «Основные средства» в 1С

[11.10.2022 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Спасибо, Елена!

Семинар был интересным и полезным, несмотря на то, что часть информации была мне уже известна. Я Ваш подписчик с 2013 года. Смотрю вебинары, слушаю рекомендации, обучаюсь и все время что-то новое и полезное для себя беру.

Ответственное хранение груза на складе: это что такое и что это значит – определение ответхранения, отгрузка

Практически при ведении любого бизнеса, связанного с материальными ценностями, у предпринимателя появляется потребность использовать складские помещения и соответствующую помощь – разгрузку и погрузку, защиту от хищения, сохранение целостности, ведение отчетности. Хранилище можно создать самостоятельно или арендовать его. Второй вариант предпочтительнее и экономичнее, особенно для начинающих или небольших предприятий с малым товарооборотом. Расскажем про ответственное хранение товара на складе покупателя: что это такое за услуга, что необходимо знать для ее использования.

Особенности

Рассмотрим стандартную ситуацию в торговых взаимоотношениях. Кроме факта передачи груза, есть также момент обеспечения сохранности. Как правило, за данную операцию отвечает владелец. Но на практике часто встречаются более сложные случаи, например, потребитель отказался от приобретения партии, которую уже транспортировали к нему. И до возврата он обязан обеспечить достойные условия сохранения.

Поскольку в современном бизнесе далеко не каждое предприятие может позволить себе содержание собственного склада, а иногда это просто рентабельно (например, при возникновении потребности в складском помещении только изредка), то логистические компании, занимающиеся транспортировкой грузов, часто забирают его на временное содержание, что включает в себя целый комплекс манипуляций.

Что это такое – ответхранение товара:

- Бережная выгрузка из транспортного средства.

- Приемка и, соответственно, ведение учета на соответствующем оборудовании. Для этих целей отлично подходит программное обеспечение от «Клеверенс». На нашем сайта вы можете найти подходящий для ваших целей вариант.

- Комплектация. В данном случае это осуществляется следующим образом: приходит заказ, а сотрудники по нему производят упаковку определенных товарных единиц.

- Маркировка. В соответствии с последними изменениями в законодательстве РФ в ближайшие годы закончится проект по обязательному нанесению особого штрих-кода почти на всю продукцию.

- Упаковка/переупаковка, приведение партии в надлежащий вид, в соответствии с регламентом, ведь для каждого груза прописаны отличные условия содержания и транспортировки.

- Погрузка.

Кроме того, в перечень услуг может быть внесены дополнительные пункты, они оговариваются отдельно. Сторонами подписывается договор, который обусловлен 47 главой ГК РФ. Логистическая компания берет полную ответственность за обеспечение сохранности. Однако с точки зрения юристов, подписание такого контракта и рассматриваемый нами термин – это отличные процедуры.

Понятие ответственного хранения продукции регламентирует 524 статья того же Гражданского Кодекса. Ниже рассмотрим особенности.

Сущность ответхранения

Если покупатель получил товар, но не хочет его оплачивать, он сохраняет его целостность и обеспечивает возможность поставщику возвратить свое имущество обратно. В бытовой ситуации человек может вернуть неоплаченную продукцию, но только в том случае, если у нее целостная упаковка и исходный внешний вид, состояние.

Цель операции

Наличие обоюдной ответственности предполагает сохранение интересов обеих сторон договоренности. Так и тот, кто покупает, сохраняет за собой возможность отказаться от приобретения продукции, и тот, кто продает, получает гарантию того, что она останется в сохранности при реализации этого предложения. Это не приводит к порче партии, к утрате или иным негативным последствиям для поставщика.

Ответ хранение груза – это услуга внедоговорная, то есть как такового контракта не предполагается. Соответственно, нет документа, регламентирующего компенсацию ущерба или прочие ситуации. А если договор подписывается, то отношения переходят под компетенцию 47 статьи.

Таким образом, ответхранение для продавца необходимо для гарантии целостности еще нереализованных, неоплаченных, но переданных на руки. А смысл для потребителя заключается в предоставлении возможности своими глазами увидеть торговую единицу, оценить ее и при желании оплатить.

Товар принимает клиент

Иногда складываются обстоятельства, в которых поставка была произведена, но покупка не состоялась, потому что покупатель отказывается. Это случается из-за того, что контрагент мог передумать, груз оказался несоответствующего качества, были нарушены какие-то пункты договора и так далее. Тогда на принимающую сторону автоматически накладываются обязательства по ответственному хранению этого нереализованного товара на срок с момента уведомления поставщика об отказе до того, как он примет меры, чтобы забрать партию обратно.

Если продавец по каким-либо причинам не желает возвращать свое имущество или передавать права на это действие в определенный период, то несостоявшийся покупатель может или продать торговые единицы в его распоряжении, или самостоятельно осуществить транспортировку (возврат). При реализации он обязан вернуть денежный эквивалент груза, который прописан в договоре, а все, что окажется сверху можно оставить себе и считать прибылью.

Вот две причины, по которым накладывается ответственность за хранение товара на складе:

- Принимающая сторона отказалась оплачивать партию, опираясь на законные основания (нарушение правовых норм или соглашения).

- Оплата пока не произведена, например, транзакция производится в течение нескольких дней. А совершать какие-либо действия, реализовывать торговые единицы до полного перечисления денег запрещено.

Как может поступить поставщик, если продукция была взята потребителем на ответхранение:

- Забрать, то есть организовать и оплатить транспортировку.

- Передать права третьему лицу.

- Перенаправить другому человеку.

- Разрешить произвести утилизацию.

Вне зависимости за выбранное решение, требуется оплатить все расходы.

Товар принимает продавец

Обратная ситуация возможна, когда перевозкой занимается принимающая сторона. Если покупатель уже заплатил денежные средства, но временно не может забрать партию, то этот период она находится на ответственном хранении до отгрузки со склада. Как правило, в этом случае проблем не возникает, поскольку производитель обычно имеет складские помещения и специализированное оборудование для учета всех товарных единиц в обороте.

Кому удобно пользоваться услугой

Кроме вышеперечисленных ситуаций, можно подписать договор ответхранения со сторонней организацией. Наиболее часто к этой возможности прибегают:

- Логистические компании. Они могут эффективно производить грузовые перевозки, хранить, управлять транспортными потоками, но при этом минимизировать участие собственных помещений и персонала.

- Фирмы, которые нуждаются в складировании имущества исключительно в определенные сезоны, а не круглогодично. Вместо того чтобы содержать свой склад, они могут оплачивать услуги сезонно.

- В случае отсутствия складских помещений. Иногда можно полностью отказаться от их приобретения и обслуживания, используя предложение сторонних компаний. Это снимает часть ответственности и упрощает работу.

- При объединении грузов или их расфасовке. Фирмы, предлагающие ответное хранение, осуществляют также отгрузку, доставку партий, их сборку и разборку.

- Если есть потребность в дополнительном месте для складирования имущества.

Во всех перечисленных случаях рекомендуется воспользоваться услугами специализированных фирм, предлагающих склады для ответхранения вашего имущества.

Ведение документооборота по складскому учету материалов

- Поступление материалов

- Организация складского учета материалов

- Внутрискладское движение ТМЦ

- Инвентаризация

- Выбытие материалов

- Хранение

- Итоги

Поступление материалов

ФСБУ 5/2019 «Запасы» не содержит понятия «материалы». Как правило, к материалам относятся:

- сырье, необходимое для производства полуфабрикатов или готовой продукции;

- вспомогательные материалы, которые не входят в готовое изделие, а используются для обеспечения работоспособности оборудования, а также каких-либо технологических нужд;

- ГСМ;

- запчасти;

- тара;

- покупные полуфабрикаты;

- отходы производства;

- прочие.

Материалы относятся к запасам предприятия. Исключением являются случаи, когда материалы:

- предназначены для создания или модернизации внеоборотных активов;

- получены при разборке ОС.

В организации, имеющей склады, приказом руководителя утверждается перечень материально ответственных лиц (МОЛ), отвечающих за сохранность и ведение складского учета материалов по каждому из складов.

ТМЦ, поступающие от поставщиков, имеют комплект товаросопроводительной документации, представленный накладной (формы ТОРГ-12, М-15 или иной, принятой у поставщика), счетом-фактурой, товарно-транспортной накладной, спецификацией. Из них основанием для оприходования служит накладная. При отсутствии товаросопроводительных документов материалы тоже могут быть оприходованы.

О правилах такого оприходования читайте в статье «Как оприходовать товар без сопроводительных документов».

Материалы при приемке должны быть проверены на соответствие фактического количества, качества и ассортимента заявленным в сопроводительных документах поставщика данным.

Если расхождений в процессе проверки выявлено не было, МОЛ составляет приходный ордер по форме М-4. Допускается вместо приходных ордеров ставить штамп на документах поставщика. В штампе должны быть отражены все реквизиты М-4.

Если по факту проверки все же были выявлены несоответствия, необходимо оформить акт расхождений по форме ТОРГ-2.

Бланк и образец заполнения этой формы смотрите в материале «Унифицированная форма ТОРГ-2 — бланк и образец».

Еще одним способом поступления материалов является их закупка подотчетными лицами в розничных точках. В данном случае первичкой служат товарные накладные или товарные чеки, приложенные к авансовому отчету.

«КонсультантПлюс» обращает ваше внимание на то, что с 2022 года учитывать материалы нужно строго в соответствии с новым ФСБУ 5/2019 «Запасы». Новые правила подробно разъяснили эксперты правовой системы. Чтобы посмотреть рекомендации, получите пробный доступ к К+ бесплатно и переходите в готовое решение.

Организация складского учета материалов

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании первого варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно двумя способами: партионным и сортовым.

- Партионный способ.

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по одному документу. На каждую партию МОЛ оформляет партионную карту в двух экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

- Сортовой метод.

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17), которая регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.

При ведении складского учета сортовым методом экономично используется пространство склада, легко осуществляется управление остатками материалов. Однако отследить цену поступления ТМЦ не представляется возможным, и материал списывается по средней стоимости методом ФИФО или по цене единицы (п. 73 приказа № 119н).

Внутрискладское движение ТМЦ

У некоторых бухгалтеров или товароведов может возникнуть вопрос «Что называется перемещением?». В процессе хозяйственной деятельности у предприятия возникает необходимость в перемещении материалов между складами или структурными подразделениями. Первичным документом в данном случае выступает требование-накладная (форма М-11). Выписывается она МОЛ отправляющей стороны в 2 экземплярах: 1-й остается у передающей стороны и служит основанием для списания материалов с учета, 2-й передается МОЛ принимающей стороны и является основанием для принятия ТМЦ на учет.

Об оформлении требования-накладной читайте в материале «Порядок заполнения формы М-11 требование-накладная».

Инвентаризация

С целью выявления фактического наличия ТМЦ, числящихся в бухгалтерском учете, в организации проводится инвентаризация склада. Проводиться она может по мере необходимости по приказу руководителя, а также в обязательном порядке в следующих случаях (п. 22 приказа № 119н):

- при реализации материалов;

- при смене МОЛ;

- при выявлении случаев порчи или хищения ТМЦ;

- в 4-м квартале до составления годовой бухотчетности;

- в случае ЧС (пожара, наводнения и проч.);

- при ликвидации фирмы.

Периодичность проведения ревизии также может быть отражена в учетной политике предприятия.

Процедура проведения ревизии регламентирована методическими указаниями по инвентаризации имущества, утвержденными приказом Минфина РФ от 13.06.1995 № 49.

Прежде всего на предприятии издается приказ о проведении инвентаризации с указанием лиц — членов комиссии (не менее 3 человек) и визируется у руководителя (форма ИНВ-22). Такая комиссия имеет право проводить ревизию только в полном составе в присутствии МОЛ. Перед проведением проверки МОЛ пишет расписку в произвольной форме о том, что все ТМЦ учтены, а документы переданы в бухгалтерию.

Проверяющие сверяют фактическое наличие материалов со списком, который именуется инвентаризационной описью (форма ИНВ-3).

О применяемой при проверке наличия материалов инвентаризационной описи читайте в статье «Унифицированная форма ИНВ-3 — бланк и образец».

Такой документ содержит графу с данными по количеству материалов, учтенных в бухучете, и пустую графу, в которой проверяющие смогут отразить фактическое наличие ТМЦ. После полного пересчета ценностей комиссия подписывает данную ведомость. МОЛ на последней странице делает запись, что проверка проведена в его присутствии и что претензий к комиссии не имеется.

Если в результате были выявлены расхождения между учетным и фактическим количеством, составляется документ — сличительная ведомость, в которой фиксируются все подобные расхождения (форма ИНВ-18).

Об особенностях заполнения этой ведомости читайте в материале «Унифицированная форма ИНВ-18 — бланк и образец».

В случае выявления излишка его необходимо принять к учету. Он считается доходом предприятия и фиксируется по кредиту 91-го счета.

В случае выявления пересортицы ТМЦ результат может быть взаимно зачтен. Такой зачет возможен только у 1 МОЛ за 1 проверяемый период и только по аналогичным видам продукции в одинаковых количествах (п. 32 приказа № 119н).

В случае выявления недостачи прежде всего необходимо выяснить, не было ли естественной убыли (например, усушки, утруски). Недостача в пределах лимита считается расходами предприятия и списывается в дебет 26-го (44-го) счета, сверхлимит и фактическую недостачу обязано возместить МОЛ. Для отражения выявленных расхождений может использоваться форма ИНВ-26.

О нюансах проведения инвентаризации детально рассказали эксперты «КонсультантПлюс». Изучите материал, получив пробный доступ к справочно-правовой системе К+ бесплатно.

Выбытие материалов

Списание материалов со склада должно сопровождаться одним из документов: лимитно-заборной картой (форма М-8), накладной об отпуске материалов на сторону (форма М-15), требованием-накладной (форма М-11) или товарной накладной (форма ТОРГ-12).

- Лимитно-заборная карта — документ, предназначенный для отпуска одной номенклатуры материалов в другой склад предприятия или на сторону. Например, для выпечки хлеба нужна мука. В форме М-8 отражается ежедневное списание муки со склада хранения в производство. Данный документ ведется в течение месяца в 2 экземплярах: по одному для отпускающей и принимающей стороны. В карту вносятся данные о количестве отпущенных материалов, которые визируются подписями отпустившего и принявшего МОЛ. В конце периода карты сдаются в бухгалтерию.

- Требование-накладная выписывается разово на каждый отпуск ТМЦ в 2 экземплярах: по одному для каждой из сторон.

- Накладная об отпуске материалов на сторону выписывается в результате выбытия материалов в адрес стороннего юрлица (при продаже или, например, передаче материалов как давальческое сырье) или территориально удаленного подразделения компании. Выписывают документ в 2 экземплярах. Если отпуск производился сторонней организации, к форме М-15 необходимо приложить доверенность получателя ТМЦ.

- При реализации материалов стороннему контрагенту выписывается накладная по форме ТОРГ-12 в 2 экземплярах: 1-й остается у фирмы продавца, 2-й передается покупателю. Если ТМЦ перевозятся автотранспортом, необходимо составить еще и ТТН (форма 1-Т).

О документах, оформляемых при транспортировке, читайте в статье «Подтверждение транспортных расходов – какими документами».

Хранение

Организация может создать склад, предназначенный для хранения материалов сторонних организаций и получать за услуги хранения определенное вознаграждение. Данная деятельность регламентирована ст. 909 ГК РФ.

В таком случае между контрагентами заключается публичный договор. То есть сдать на хранение свои ТМЦ имеет право любой желающий. Приемка материалов по качеству, количеству и ассортименту проводится МОЛ склада-хранителя. Поклажедатель имеет возможность осмотреть или проверить, а также забрать свои ценности в любой момент в присутствии МОЛ.

Вся процедура хранения оформляется первичными документами. Рассмотрим основные из них.

Прием ТМЦ на хранение сопровождается актом приема-передачи ТМЦ (форма МХ-1), который выписывается в 2 экземплярах: по одному для каждой из сторон. МОЛ фиксирует поступление ТМЦ на хранение в специальном журнале (форма МХ-2).

По истечении срока хранения, а также при желании поклажедателя, оформленном в письменном виде, склад-хранитель возвращает материалы. Данная процедура сопровождается актом о возврате товаров (форма МХ-3).

Все данные о количестве и движении ТМЦ фиксируются МОЛ в специальных журналах (МХ-4, -5, -6, -7, -8).

Бланки по форме МХ-1 и МХ-3 и порядок их заполнения можно найти в материалах:

Итоги

Для эффективной и бесперебойной работы фирмы необходимо грамотно организовать работу складов. Чтобы отследить движение ТМЦ на складах, очень важно своевременно выписывать сопроводительные и первичные документы, оборот которых следует зафиксировать графиком документооборота в учетной политике предприятия.

Принимаем материалы с недостатками на ответственное хранение

Не всегда поставляемые сырье, материалы, комплектующие (далее — материалы) соответствуют условиям договора. Недостатки материалов могут стать поводом для отказа от них. В таком случае покупатель должен обеспечить сохранность материалов до тех пор, пока они не будут возвращены поставщику, приняв их на ответственное хранение.

Что такое ответственное хранение при исполнении договора поставки

Термин «ответственное хранение» в законодательстве не раскрыт. В рамках договора поставки под таким хранением подразумевают обязательство покупателя обеспечить сохранность переданных поставщиком материалов, от которых покупатель правомерно отказался. Подобные отношения не являются самостоятельными, а вытекают из договора поставки .

Обязанность хранить непринятые материалы возникает помимо воли покупателя в силу акта законодательства . Поэтому в данной ситуации сторонам не нужно заключать отдельный договор в дополнение к договору поставки.

Покупатель обязан принять переданные ему материалы на ответственное хранение, как только решит отказаться от них. Законодательство предусматривает ряд таких случаев. Например, покупатель вправе подобным образом поступить, если:

1) материалы имеют существенные недостатки .

На заметку

К существенным относятся недостатки, которые:

— выявляются неоднократно;

— проявляются вновь после устранения;

— не устраняются;

— требуют для устранения несоразмерных расходов или затрат времени;

2) ассортимент материалов частично или полностью не отвечает условиям договора ;

3) материалы, подлежащие затариванию, переданы без тары, что вызвало появление существенных недостатков ;

4) материалов передано меньше, чем определено договором .

На заметку

Случаи, когда покупатель вправе возвратить материалы, могут также предусматриваться в договоре .

Полагаем, обеспечить сохранность означает создать такие условия хранения, которые исключают хищение, утрату отказных материалов и (или) ухудшение их физических свойств. То есть защитить от погодных условий, принять противопожарные, санитарные, охранные меры и т.п. . Условия хранения зависят и от свойств самих материалов. Очевидно, что пищевой скоропорт и песок следует хранить по-разному.

Рекомендации

Покупатель отвечает за сохранность отказных материалов. Поэтому, чтобы минимизировать риски, связанные с принятием материалов на ответственное хранение, рекомендуется еще на стадии заключения договора поставки определить, как и в каких условиях материалы должны храниться.

Как принять материалы на ответственное хранение

Решив отказаться от поставленных материалов, покупатель:

1) оформляет их принятие на ответственное хранение. Полагаем, основанием будет документ, который подтверждает несоответствие качества, количества материалов, их ассортимента, тары условиям договора. К примеру, акт приемки товаров по количеству и качеству.

Факт принятия материалов на ответственное хранение обычно отражают в ТТН (ТН), делая соответствующую отметку. Либо оформляют для этой цели иные документы (например, акт приема-передачи товаров на ответственное хранение, сохранную расписку, квитанцию) .

Формы таких документов законодательством не установлены, поэтому покупатель разрабатывает их самостоятельно. При этом нужно учитывать требования, предъявляемые к ПУД, поскольку на основании одного из подобных документов материалы, принятые на ответственное хранение, будут отражены в бухучете . Разработанную форму документов, имеющих признаки ПУД, следует включить в учетную политику организации ;

2) незамедлительно уведомляет поставщика о том, что материалы приняты на ответственное хранение . Полагаем, покупатель может одним уведомлением сообщить и об отказе от материалов, и о принятии их на ответственное хранение.

Пример формулировки уведомления

ООО «Древко» уведомляет вас о том, что в ходе приемки материалов для мебельного производства, поставленных ООО «Распил» по договору от 10.01.2019 N 01-08-18/2, выявлены:

— недостача. Вместо 81 детали (арт. 13116352) фактически поставлено 79;

— брак. На 2 из 54 деталей (арт. 13113194) есть многочисленные сколы и царапины.

Недостатки зафиксированы актом приемки товаров по количеству и качеству от 06.02.2019 N 7, составленным с участием представителя поставщика *(копия прилагается).

На основании п. 1 ст. 436, подп. 1 п. 2 ст. 445 ГК ставим вас в известность о том, что отказываемся от указанных материалов.

Кроме того, сообщаем, что данные материалы приняты на ответственное хранение и размещены на складе ООО «Древко». Просим в течение 10 дней со дня получения уведомления вывезти эти материалы или распорядиться ими по своему усмотрению.

Говоря о незамедлительном уведомлении, следует отметить, что это понятие оценочное. Полагаем, «незамедлительно» означает «как только это окажется возможным». Речь может идти о часах, паре дней. Но вряд ли уведомление, направленное спустя длительное время (например, через несколько месяцев), суд, в случае спора, расценит как отправленное незамедлительно.

Поскольку судьи связывают принятие товара на ответственное хранение именно с уведомлением, желательно, чтобы при возникновении спора можно было подтвердить дату его получения поставщиком. Для этого стоит направлять такой документ заказным письмом с уведомлением о вручении.

Рекомендации

В договоре поставки желательно прописать срок, в течение которого покупатель должен уведомить поставщика об отказе от материалов и о принятии их на ответственное хранение. Это снизит риск понуждения покупателя к оплате в ситуации, когда его понимание незамедлительности будет отличаться от трактовки поставщика, суда.

Покупатель, не уведомивший поставщика о принятии отказных материалов на ответственное хранение, должен оплатить товар, поскольку отсутствие уведомления приравнивается к принятию материалов покупателем без возражений. Это подтверждает судебная практика.

Судебная практика

Поставщик передал покупателю фильтр-бумагу без нужных документов (удостоверения о государственной гигиенической регистрации). Последний принял товар без замечаний и оплатил его. А позже подал иск о возврате оплаты, утверждая, что, поскольку нужных документов не было, он принял товар на ответственное хранение. Однако доказательств тому, что направил ответчику соответствующее уведомление, не представил. В том числе по этой причине суд в удовлетворении требований отказал. Апелляционная инстанция решение суда первой инстанции оставила без изменений.

Решение хозяйственного суда Могилевской области

от 05.01.2011 (дело N 703-3/2010)

Как быть с материалами, принятыми на ответственное хранение

Приняв материалы на ответственное хранение, покупатель:

1) обеспечивает соответствующие условия хранения до тех пор, пока поставщик не вывезет материалы или не распорядится ими.

В случае когда покупатель не может хранить отказные материалы на собственных складах, полагаем, он вправе передать их на хранение специализированной организации. Если иначе обеспечить сохранность материалов невозможно, по нашему мнению, покупатель может поступить так даже без согласия поставщика .

На заметку

Покупателю стоит сохранить все документы, подтверждающие заключение договора хранения со сторонней организацией и уплату соответствующего вознаграждения. Они удостоверят расходы, понесенные при ответственном хранении, для возмещения их поставщиком ;

2) передает материалы поставщику или поступает в соответствии с его указаниями, если они исполнимы.

Обычно ответственное хранение краткосрочно. То есть покупатель заботится о сохранности непринятых материалов до тех пор, пока поставщик не вывезет их или не распорядится ими . Причем поставщик должен сделать это в разумный срок. Поскольку разумный — понятие оценочное, определяя срок, надо принимать во внимание нюансы каждой конкретной ситуации. К примеру, вид материалов, расстояние между покупателем и поставщиком.

Рекомендации

По нашему мнению, покупатель вправе указать в уведомлении, какой срок он считает разумным. Однако в случае спора поставщик или суд может не согласиться с его трактовкой.

Вопросов не возникнет, если срок зафиксировать в договоре. Тогда покупатель будет точно знать, по истечении какого времени он сможет самостоятельно распоряжаться материалами, принятыми на ответственное хранение.

Возвратить отказные материалы надо в натуре, выписав при их передаче типовую накладную.

Если за время ответственного хранения с материалами что-либо произойдет, покупатель будет нести ответственность. Полагаем, в такой ситуации поставщик может потребовать возмещения убытков в размере :

— стоимости материалов — например, если они будут утрачены;

— суммы, на которую понизилась стоимость материалов, — в случае их повреждения.

Поставщик вправе выбирать, забрать отказные материалы или определить их судьбу иным способом. Например, он может дать указания передать отказные материалы другому получателю, утилизировать их и т.п.;

3) реализует товар или возвращает его поставщику — если тот не распорядился материалами. Как быть, покупатель решает самостоятельно, в том числе с учетом недостатков, выявленных в материалах. Например, нельзя реализовать третьим лицам материалы, качество которых не соответствует ТНПА;

4) обращается к поставщику за возмещением расходов, понесенных в связи с принятием материалов на ответственное хранение и их возвратом. Для этого можно направить поставщику письменное требование, указав:

— срок, в течение которого она должна поступить.

В обоснование требований рекомендуем приложить документы, которые подтвердят все понесенные расходы. Например, доказать расходы по транспортировке могут договор перевозки, заключенный со сторонней организацией, акты, платежные поручения.

Если поставщик откажется возмещать расходы добровольно, покупатель может взыскать соответствующую сумму через суд .

Рекомендации

В договоре поставки желательно прописать, как определяются расходы, понесенные покупателем в связи с принятием материалов на ответственное хранение, и в какой срок поставщик должен эти расходы возместить.

В случае реализации отказных материалов расходы, сопряженные с их принятием на ответственное хранение и реализацией, не возмещаются поставщиком, а удерживаются покупателем из денег, вырученных при реализации . Полагаем, если названной суммы будет недостаточно, покупатель может потребовать, чтобы поставщик возместил разницу .

Стоимость услуг нотариуса при оформлении договора дарения

Статья 22.1. Размеры нотариального тарифа

(введена Федеральным законом от 02.11.2004 N 127-ФЗ)

1. Нотариальный тариф за совершение указанных в настоящей статье действий, для которых законодательством Российской Федерации не предусмотрена обязательная нотариальная форма, взимается в следующих размерах:

1) за удостоверение сделок, предметом которых является отчуждение недвижимого имущества:

супругу, родителям, детям, внукам в зависимости от суммы сделки:

(в ред. Федерального закона от 29.12.2015 N 391-ФЗ)

(см. текст в предыдущей редакции)

до 10 000 000 рублей включительно – 3 000 рублей плюс 0,2 процента оценки недвижимого имущества (суммы сделки);

(абзац введен Федеральным законом от 29.12.2015 N 391-ФЗ)

свыше 10 000 000 рублей – 23 000 рублей плюс 0,1 процента суммы сделки, превышающей 10 000 000 рублей, но не более 50 000 рублей;

(абзац введен Федеральным законом от 29.12.2015 N 391-ФЗ)

другим лицам в зависимости от суммы сделки:

до 1 000 000 рублей включительно – 3 000 рублей плюс 0,4 процента суммы сделки;

свыше 1 000 000 рублей до 10 000 000 рублей включительно – 7 000 рублей плюс 0,2 процента суммы сделки, превышающей 1 000 000 рублей;

свыше 10 000 000 рублей – 25 000 рублей плюс 0,1 процента суммы сделки, превышающей 10 000 000 рублей, а в случае отчуждения жилых помещений (квартир, комнат, жилых домов) и земельных участков, занятых жилыми домами, – не более 100 000 рублей;

(п. 1 в ред. Федерального закона от 29.12.2014 N 457-ФЗ)

(см. текст в предыдущей редакции)

2) за удостоверение договоров дарения, за исключением договоров дарения недвижимого имущества:

детям, в том числе усыновленным, супругу, родителям, полнородным братьям и сестрам – 0,3 процента суммы договора, но не менее 200 рублей;

другим лицам – 1 процент суммы договора, но не менее 300 рублей;

3) за удостоверение договоров финансовой аренды (лизинга) воздушных, речных и морских судов – 0,5 процента суммы договора;

4) за удостоверение прочих сделок, предмет которых подлежит оценке, в зависимости от суммы сделки:

до 1 000 000 рублей включительно – 2 000 рублей плюс 0,3 процента суммы сделки;

свыше 1 000 000 рублей до 10 000 000 рублей включительно – 5 000 рублей плюс 0,2 процента суммы договора, превышающей 1 000 000 рублей;

свыше 10 000 000 рублей – 23 000 рублей плюс 0,1 процента суммы договора, превышающей 10 000 000 рублей, но не более 500 000 рублей;

(п. 4 в ред. Федерального закона от 29.12.2014 N 457-ФЗ)

(см. текст в предыдущей редакции)

5) за удостоверение сделок, предмет которых не подлежит оценке, – 500 рублей;

6) за удостоверение доверенностей, нотариальная форма которых не обязательна в соответствии с законодательством Российской Федерации, – 200 рублей;

7) утратил силу с 1 февраля 2014 года. – Федеральный закон от 21.12.2013 N 379-ФЗ;

(см. текст в предыдущей редакции)

за принятие в депозит нотариуса денежных сумм или ценных бумаг, за исключением случая, указанного в пункте 8.1 настоящей части, – 0,5 процента принятой денежной суммы или рыночной стоимости ценных бумаг, но не менее 1 000 рублей;

за принятие в депозит нотариуса денежных сумм или ценных бумаг, за исключением случая, указанного в пункте 8.1 настоящей части, – 0,5 процента принятой денежной суммы или рыночной стоимости ценных бумаг, но не менее 1 000 рублей;

(п. 8 в ред. Федерального закона от 29.12.2014 N 457-ФЗ)

(см. текст в предыдущей редакции)

8.1) за принятие в депозит нотариуса, удостоверившего сделку, денежных сумм в целях исполнения обязательств по такой сделке – 1 500 рублей;

(п. 8.1 введен Федеральным законом от 29.12.2014 N 457-ФЗ)

8.2) за принятие на депонирование нотариусом на основании статьи 88.1 настоящих Основ указанных в этой статье объектов, за исключением денежных средств, предусмотренных пунктом 8.3 настоящей части, – 0,5 процента принятой денежной суммы, рыночной стоимости ценных бумаг или заявленной депонентом стоимости имущества, но не менее 1000 рублей;

(п. 8.2 введен Федеральным законом от 23.05.2018 N 119-ФЗ)

8.3) за принятие на депонирование нотариусом на основании статьи 88.1 настоящих Основ денежных средств в целях исполнения обязательств сторон по сделке, удостоверенной нотариально, – 1500 рублей;

(п. 8.3 введен Федеральным законом от 23.05.2018 N 119-ФЗ)

9) за свидетельствование верности копий документов, а также выписок из документов – 10 рублей за страницу копии документов или выписки из них;

10) за свидетельствование подлинности подписи:

на заявлениях и других документах (за исключением банковских карточек и заявлений о регистрации юридических лиц) – 100 рублей;

на банковских карточках и на заявлениях о регистрации юридического лица (с каждого лица, на каждом документе) – 200 рублей;

11) за выдачу свидетельства о праве собственности на долю в находящемся в общей собственности супругов имуществе, нажитом во время брака, в том числе за выдачу свидетельства о праве собственности в случае смерти одного из супругов, – 200 рублей;

12) за хранение документов – 20 рублей за каждый день хранения;

12.1) за регистрацию уведомления о залоге движимого имущества – 600 рублей;

(п. 12.1 введен Федеральным законом от 21.12.2013 N 379-ФЗ, в ред. Федерального закона от 29.12.2014 N 457-ФЗ)

(см. текст в предыдущей редакции)

12.2) за выдачу выписки из реестра уведомлений о залоге движимого имущества – 40 рублей за каждую страницу выписки в пределах первой – десятой страниц включительно, 20 рублей за каждую страницу выписки начиная с одиннадцатой страницы;

(п. 12.2 введен Федеральным законом от 21.12.2013 N 379-ФЗ)

12.3) за удостоверение равнозначности документа на бумажном носителе электронному документу – 50 рублей за каждую страницу документа на бумажном носителе;

(п. 12.3 введен Федеральным законом от 21.12.2013 N 379-ФЗ)

12.4) за удостоверение равнозначности электронного документа документу на бумажном носителе – 50 рублей за каждую страницу документа на бумажном носителе;

(п. 12.4 введен Федеральным законом от 21.12.2013 N 379-ФЗ)

12.5) утратил силу. – Федеральный закон от 03.08.2018 N 338-ФЗ;

(см. текст в предыдущей редакции)

12.6) за обеспечение доказательств – 3 000 рублей;

(п. 12.6 введен Федеральным законом от 29.12.2014 N 457-ФЗ)

12.7) за удостоверение решения органа управления юридического лица – 3 000 рублей за каждый час присутствия нотариуса на заседании соответствующего органа;

(п. 12.7 введен Федеральным законом от 29.12.2014 N 457-ФЗ)

12.8) за представление документов на государственную регистрацию юридических лиц и индивидуальных предпринимателей – 1 000 рублей;

(п. 12.8 введен Федеральным законом от 30.03.2015 N 67-ФЗ)

12.9) за выдачу выписки из реестра уведомлений о залоге движимого имущества в электронной форме – 200 рублей;

(п. 12.9 введен Федеральным законом от 29.12.2015 N 391-ФЗ)

12.10) за совершение исполнительной надписи:

об обращении взыскания на заложенное имущество – 0,5 процента начальной продажной цены или (в установленных федеральным законом случаях) стоимости заложенного имущества, определенной в отчете о его оценке, но не менее 1500 рублей и не более 300 000 рублей;

о взыскании денежных сумм в размере до 3000 рублей включительно или об истребовании имущества стоимостью до 3000 рублей включительно – 300 рублей;

о взыскании денежных сумм в размере от 3001 рубля до 10 000 рублей включительно или об истребовании имущества стоимостью от 3001 рубля до 10 000 рублей включительно – 500 рублей;

о взыскании денежных сумм в размере от 10 001 рубля до 200 000 рублей включительно или об истребовании имущества стоимостью от 10 001 рубля до 200 000 рублей включительно – 1000 рублей;

о взыскании денежных сумм в размере свыше 200 000 рублей или об истребовании имущества стоимостью свыше 200 000 рублей – 0,5 процента взыскиваемой суммы или стоимости истребуемого имущества, но не менее 1500 рублей;

(п. 12.10 в ред. Федерального закона от 27.12.2019 N 480-ФЗ)

(см. текст в предыдущей редакции)

12.11) за внесение сведений в реестр списков участников обществ с ограниченной ответственностью единой информационной системы нотариата – 600 рублей;

(п. 12.11 введен Федеральным законом от 03.07.2016 N 360-ФЗ)

12.12) за выдачу выписки из реестра списков участников обществ с ограниченной ответственностью единой информационной системы нотариата – 40 рублей за каждую страницу выписки в пределах первой – десятой страниц включительно, 20 рублей за каждую страницу выписки начиная с одиннадцатой страницы;

(п. 12.12 введен Федеральным законом от 03.07.2016 N 360-ФЗ)

12.13) за удостоверение факта возникновения права собственности на объекты недвижимого имущества в силу приобретательной давности – 1500 рублей;

(п. 12.13 введен Федеральным законом от 29.06.2018 N 171-ФЗ)

12.14) за удостоверение равнозначности электронного документа, изготовленного нотариусом в ином формате, электронному документу, представленному нотариусу, – 60 рублей за 1 мегабайт;

(п. 12.14 введен Федеральным законом от 27.12.2019 N 480-ФЗ)

12.15) за принятие на хранение электронного документа (пакета электронных документов) объемом до 1 мегабайта включительно – 5 рублей за полный (неполный) год хранения, но не менее 200 рублей;

(п. 12.15 введен Федеральным законом от 27.12.2019 N 480-ФЗ)

12.16) за выдачу принятого на хранение электронного документа (пакета электронных документов) – 200 рублей;

(п. 12.16 введен Федеральным законом от 27.12.2019 N 480-ФЗ)

12.17) за совершение нотариальных действий в связи с увеличением уставного капитала общества с ограниченной ответственностью во исполнение договора конвертируемого займа – 10 000 рублей;

(п. 12.17 введен Федеральным законом от 02.07.2022 N 354-ФЗ)

С 29.12.2022 ч. 1 ст. 22.1 дополняется п. 12.18 (ФЗ от 01.07.2022 N 267-ФЗ). См. будущую редакцию.

13) за совершение прочих нотариальных действий – 100 рублей.

2. За нотариальные действия, совершаемые вне помещений нотариальной конторы, органов исполнительной власти и органов местного самоуправления, нотариальный тариф взимается в размере, увеличенном в полтора раза.

При удостоверении сделок, предметом которых является отчуждение или залог недвижимого имущества, имеющего кадастровую стоимость, если оценка, данная этому недвижимому имуществу участниками (сторонами) сделки, ниже его кадастровой стоимости, для исчисления тарифа используется кадастровая стоимость этого недвижимого имущества.

(абзац введен Федеральным законом от 29.12.2014 N 457-ФЗ)

За представление нотариусом в случаях, предусмотренных настоящими Основами, заявления о государственной регистрации прав в орган регистрации прав плата за услуги правового и технического характера не взимается.

(абзац введен Федеральным законом от 03.08.2018 N 338-ФЗ)

Тарифы у нотариусов в 2022 году за оформление всей сделки дарения доли в квартире

Здравствуйте. В общую стоимость проведения всей сделки дарения квартиры у нотариуса входят: 1) стоимость составления и заверения договора дарения; 2) подача договора на регистрацию сделки; также может быть понадобиться дополнительная услуга — нотариально заверенное согласие от супруга(и).

Небольшое отступление — если нужна бесплатная консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 (Москва и обл.); 8 (812) 425-62-89 (Санкт-Петербург и обл.); 8 (800) 350-24-83 (все регионы РФ).

(чтобы увеличить картинку, нажмите на нее)

Стоимость услуги №1 — составление и заверение договора дарения доли

Стоимость зависит от того, обратились ли к нотариусу в обязательном порядке или по собственному желанию. Советуем внимательно прочитать в каких случаях договор заверяется в обязательном порядке, ведь если в нотариусу обратиться по собственному желанию, то это стоит дороже.

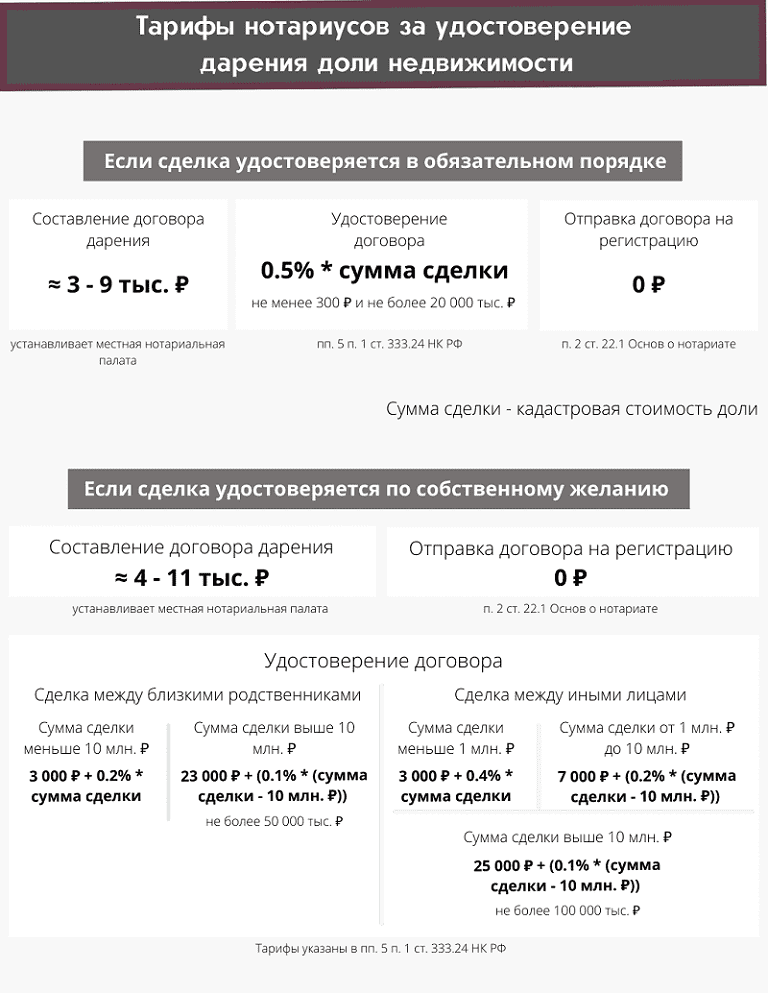

Если договор заверяется в обязательном порядке

- А) Составление договора – от 3 до 9 т.р. В каждом регионе цена за составление различается, потому что она не определена законом. Ее устанавливает местная нотариальная палата на общем собрании. К тому же цена меняется каждый год. Например, на момент написания статьи в Москве – 6 т.р., в Санкт-Петербурге – 4,8 т.р., в Архангельске — 8,8 т.р. Это называется услуги технического и правового характера. Можно ли принести свой договор дарения и не платить за составление?

стоимость удостоверения = 0,5% * кадастровая стоимость доли квартиры

Стоимость удостоверения также имеет рамки — она должна быть не менее 300 р. и не более 20 т.р.

Сначала нужно узнать кадастровую стоимость всей квартиры — инструкция. Далее кадастровую стоимость квартиры умножайте на размер доли, которую дарят. Например, дарится доля в 1/3, кадастровая стоимость всей квартиры 3,4 млн руб. Получается кадастровая стоимость доли: 1/3 * 3,4 млн = 1,33 млн руб.

Пример №1 : У Андрея и Марины имеется квартира в Москве, где у каждого доля по 1/2 (долевая собственность). Андрей решил подарить свою долю Марине. В их случае нотариус обязателен. Кадастровая стоимость квартиры — 4,7 млн руб. За составление договора нотариус взял с них 5 400 руб., а за его удостоверение — 0,5% * (4,7 млн * 1/2) = 11 750 руб. Всего 17 150 руб.

Пример №2 : У Марины и Ольги имеется квартира в Москве, где у Марины доля в 1/4, а у Ольги — 3/4 (долевая собственность). Ольга решила подарить свою долю в 3/4 своим детям, т.е. каждому по 3/8. В их случае нотариус обязателен. Кадастровая стоимость квартиры — 5,2 млн руб. За составление договора нотариус взял с них 5 400 руб., а за его удостоверение — 0,5% * (5,2 млн * 3/4) = 19 550 руб. Всего 24 950 руб.

Пример №3 . Александр, Кристина и Светлана имеют по 1/3 доли квартиры в Санкт-Петербурге. Светлана решила подарить Александру половину своей доли, т.е. 1/6. Кадастровая стоимость квартиры — 11,3 млн руб. За составление договора они заплатили нотариусу 3 800 руб. За его удостоверение — 0,5% * (11,3 млн * 1/6) = 9 150 руб. Всего 12 950 руб.

Если договор заверяется по собственному желанию

(не предусмотрено обязательное нотариальное удостоверение)

- А) Составление договора – примерно от 4 до 11 т.р. В каждом регионе цена за составление различается, потому что она не определена законом. Ее устанавливает местная нотариальная палата на общем собрании. К тому же цена меняется каждый год. Например, на момент написания статьи в Москве – от 8 т.р., в Санкт-Петербурге 6 — 8 т.р. Можно ли принести свой договор дарения и не платить за составление?

- Б) Нотариальное удостоверение (заверение) договора — % от суммы сделки . Обычно нотариусы при дарении доли за сумму сделки берут ее кадастровую стоимость. Можно ли вместо кадастровой стоимости указать другую?

Можно узнать только кадастровую стоимость всей квартиры — инструкция. Далее кадастровую стоимость квартиры умножайте на долю. Например, дарится доля в 1/3, кадастровая стоимость всей квартиры — 4,1 млн руб. Получается кадастровая стоимость доли: 1/3 * 4,1 млн = 1,36 млн руб.

Размер % за заверение зависит суммы сделки и дарится ли она близкому родственнику. Тарифы взяты с п. 1 ст. 22.1 Основ о нотариате.

-

Доля квартиры дарится близкому родственнику(ам)

То есть супругу, родителю, сыну/дочери, внуку/внучке.

- — Если кадастровая стоимость доли до 10 млн р., то заверение договора стоит 3000 р. + (0,2% * кадастровая стоимость доли).

- — Кадастровая стоимость доли больше 10 млн р., то 23000 р. + (0,1% * (кадастровая стоимость доли — 10 млн)). Но окончательная стоимость удостоверения не должна превышать 50 т.р.

Пример №1 : У Александра имеется квартира в Москве, он единственный собственник. Он решил подарить половину квартиры своему сыну, т.е. 1/2. Хоть и необязательно, но они решили обратиться к нотариусу, т.е. по своему желанию. Кадастровая стоимость квартиры — 4,8 млн руб. За составление договора нотариус взял с них 8 000 р., а за его удостоверение — 3000 р. + (0,2% * (4,8 млн * 1/2)) = 7 800 р. Всего 15 800 р.

Пример №2 . У Оксаны имеется большая квартира в Санкт-Петербурге, кадастровая стоимость которой 21,8 млн руб. Она решила подарить своему внуку долю в 2/3, т.е. близкому родственнику. Они обратились к нотариусу, хоть он и необязателен в их случае. За составление договора они заплатили нотариусу 6000 р. За его удостоверение — 23 000 р. + (0,1% * ((21,8 млн * 2/3) — 10 млн)) = 27 500 р. Всего 33 500 р.

Пример №1 : У Дмитрия имеется квартира в Москве, он единственный собственник. Он решил подарить долю в 1/2 своей родной тете Марине. Родная тетя не считается близким родственником. Хоть и необязательно, но они решили обратиться к нотариусу. Кадастровая стоимость квартиры — 3,3 млн р. За составление договора нотариус взял с них 8 000 р., а за его удостоверение — 7000 р. + (0,2% * ((3,3 млн * 1/2) — 1 млн)) = 8 300 р. Всего 16 300 р.

Пример №2 . Кристина имеет квартиру в Оренбурге. Она решила подарить долю в 1/4 своей племяннице Оксане, т.е. неблизкому родственнику. Кадастровая стоимость квартиры — 2,4 млн р. Они обратились к нотариусу, хоть он и необязателен в их случае. За составление договора они заплатили 4000 р. За его удостоверение — 3 000 р. + (0,4% * (2,4 млн * 1/4)) = 5 400 р. Всего 9 400 р.

Пример №3 . У Григория имеется элитная квартира в Санкт-Петербурге. Он решил подарить долю в 1/2 своему дяде Кириллу, т.е. неблизкому родственнику. Кадастровая стоимость квартиры — 24,2 млн р. Они обратились к нотариусу, хоть он и необязателен в их случае. За составление договора они заплатили 6000 р. За его удостоверение — 25 000 р. + (0,1% * ((24,2 млн * 1/2) — 10 млн)) = 27 100 р. Всего 31 100 р.

Можно ли вместо кадастровой стоимости указать другую

Да, согласно п. 5 ст. 333.25 НК РФ дарители и одаряемые вправе САМИ выбрать какую стоимость брать как сумму сделки — кадастровую, инвентаризационную или оценочную (рыночную). Инвентаризационная стоимость почти всегда меньше кадастровой и рыночной, получается и платить за удостоверение договора придется меньше. Но подвох в том, что для этого нотариусу придется предоставить справки по каждой стоимости. Кадастровую стоимость нотариус узнает сам, справка об инвентаризационной стоимости берется бесплатно в БТИ, но вот оценочную (рыночную) стоимость определяют только оценочные компании и услуга эта как раз платная (п. 8 ст. 333.25 НК РФ). Стоимость оценки в каждом регионе разные – от 4 т.р.

Важно понять — есть ли смысл вообще заказывать оценку или проще, чтобы нотариус считал от кадастровой стоимости. Опишем на примере: дарители и одаряемые решили предоставить нотариусу все 3 справки, чтобы взять за сумму сделки наименьшую стоимость. Заказали у оценочной компании отчет об оценочной стоимости квартиры за 5000 руб. Дарится 1/2 доли квартиры. Кадастровая стоимость квартиры — 3 млн руб, инвентаризационная — 2,5 млн руб., оценочная — 2 млн. руб. Получается кадастровая стоимость доли 3 млн * 1/2 = 1,5 млн, инвентаризационная 2,5 млн * 1/2 = 1,25 млн руб., оценочная 0.5% * 2 млн * 1/2 = 5 т.р. Стоимость удостоверения по тарифу при кадастровой стоимости будет равен 0.5% * 1,5 млн = 7500 руб., при инвентаризационной стоимости 0.5% * 1,25 млн = 6250 руб., при оценочной 0.5% * 2 млн * 1/2 = 5000 руб. Конечно же, дарители и одаряемые выбрали оценочную стоимость, ведь она оказалось самой низкой. Но если вспомнить, что отчет об оценочной стоимости стоил 5000 руб., то общие расходы вышли 10 000 руб. Получается было бы дешевле, чтобы нотариус взял за сумму сделки кадастровую стоимость доли.

Услуга №2 — подача договора дарения на регистрацию сделки

Теперь нотариус должен САМ И БЕСПЛАТНО подавать нотариальный договор на регистрацию с остальными документами , потому что это уже входит в услугу по удостоверению сделки. Такие обязанности у нотариусов появились с февраля 2019 года на основании ст. 1 Федерального закона от 03.08.2018 N 338-ФЗ. Этот закон исключил тариф нотариуса из ст. 22.1 Основ о нотариате, и там же добавил во 2-ой пункт — что нотариус не имеет право брать деньги за дополнительные правовые услуги. Разъяснения Федеральной нотариальной палаты — ссылка.

Участники сделки должны оплатить нотариусу только госпошлину за регистрацию сделки — 2000 рублей (пп. 22 п. 1 ст. 333.33 НК РФ). Если нотариус подаст документы электронно, то Росреестр установил скидку в 30% — нужно оплатить уже только 1400 рублей. По закону госпошлину оплачивает одаряемый, т.к. он выгодоприобретатель, но на практике нотариусу все равно кто передаст деньги.

После того как сделку зарегистрируют в Росреестре, одаряемый станет новым собственником доли. Документы можно будет забрать у нотариуса. Некоторые нотариусы оповещают об этом по телефону, некоторым придется звонить самому.

Конечно, стороны могут отказаться и сами подать договор на регистрацию. Также придется заплатить 2000 р. за гос.пошлину.

Стоимость дополнительной услуги №3 — нотариально заверенное согласие от супруга(и) дарителя

Это согласие обязательно, если дарится доля в той квартире, которая покупалась в браке и была оформлена только на одного из супругов. Любая купленная в браке недвижимость считается общим имуществом ОБОИХ супругов, даже если она будет оформлена только на одного из них (п. 2 ст. 34 СК РФ). Заверяется такое согласие только у нотариуса (п. 3 ст. 35 СК РФ) и стоит примерно 1 500 р.

Можно ли принести нотариусу свой договор дарения

По закону дарители и одаряемые вправе принести нотариусу свой договор дарения, но на практике большинство нотариусов не принимают договора «со стороны». Договора обычно составляют помощники нотариуса по заранее подготовленным шаблонам и сами нотариусы не горят желанием проверять «чужие» договора, перед тем как поставить на них свою печать.

У меня был такой случай, но не со сделкой дарения, а со сделкой купли-продажи. Я позвонила одному нотариусу, как обычно трубку взял помощник. Он мне сказал, что «чужие» договора они тоже нотариально удостоверяют. Я составила своим клиентам договор купли-продажи, мы пришли к нотариусу и он отказался его принимать. Как обычно, ссылались на то, что договор составят помощники, они опытные специалисты и им виднее. Поэтому, перед походом к нотариусу, уточняйте этот момент заранее по телефону и лучше переспросите несколько раз.

Кто за все платит

Нотариусам без разницы кто будет оплачивать его услуги, но у большинства их них в чеках об оплате будут фигурируют именно одаряемые, т.к. они выгодоприобретатели. Да и в законе не указано кто обязан платить, поэтому дарителям и одаряемым лучше заранее договориться об оплате.

Кому положены скидки

Согласно п. 1 ст. 333.38 НК РФ и п. 1 ст. 35 Основ законодательства о нотариате, инвалидам первой и второй группы положена скидка в 50%, но только за удостоверение договора дарения.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .